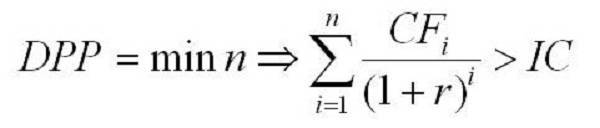

Дисконтированная окупаемость инвестиций

В мировой практике при работе с инвестициями используется английской обозначение дисконтированного срока окупаемости инвестиций – DPP (Discounted Payback Period).

Это срок, во время которого возвращаются вложенные деньги, включая ставку дисконта. Формула отличается от традиционного расчета сроков окупаемости дисконтированием денежной массы с учетом достижения запланированных финансовых поступлений на момент текущего времени.

DPP (Discounted Payback Period) – является дисконтированным сроком окупаемости инвестиций;

IC (Invest Capital) – первоначальными инвестиционными затратами проекта;

CF (Cash Flow) – денежный поток, который запустила инвестиция;

r – уровень ставки дисконтирования;

n – сроки выполнения проекта.

Индексы рентабельности инвестиций

Во многих источниках целью инвестирования (вложения средств) является получение прибыли или дохода (чаще всего в виде выручки), но поскольку окупаемость инвестиций (инвестиционных проектов) возможна только при получении положительного экономического эффекта, то в дальнейшем целью инвестирования необходимо считать получение экономического эффекта. Достижение положительного экономического эффекта означает, что инвестиционные затраты окупились и приносят. Исходя из выше сказанного инвестиции – это денежные средства, вклады ценные бумаги, оборудование, технологии, любое другое имущество или имущественные и авторские права, вкладываемые в предпринимательскую или иную деятельность в целях получении положительного экономического эффекта. По этому, что бы оценить эффективность инвестиционного проекта, а об эффективности инвестиций можно судить по их доходности, нужно прибегать к финансово экономическому анализу.

Будет интересно Что такое диверсификация?

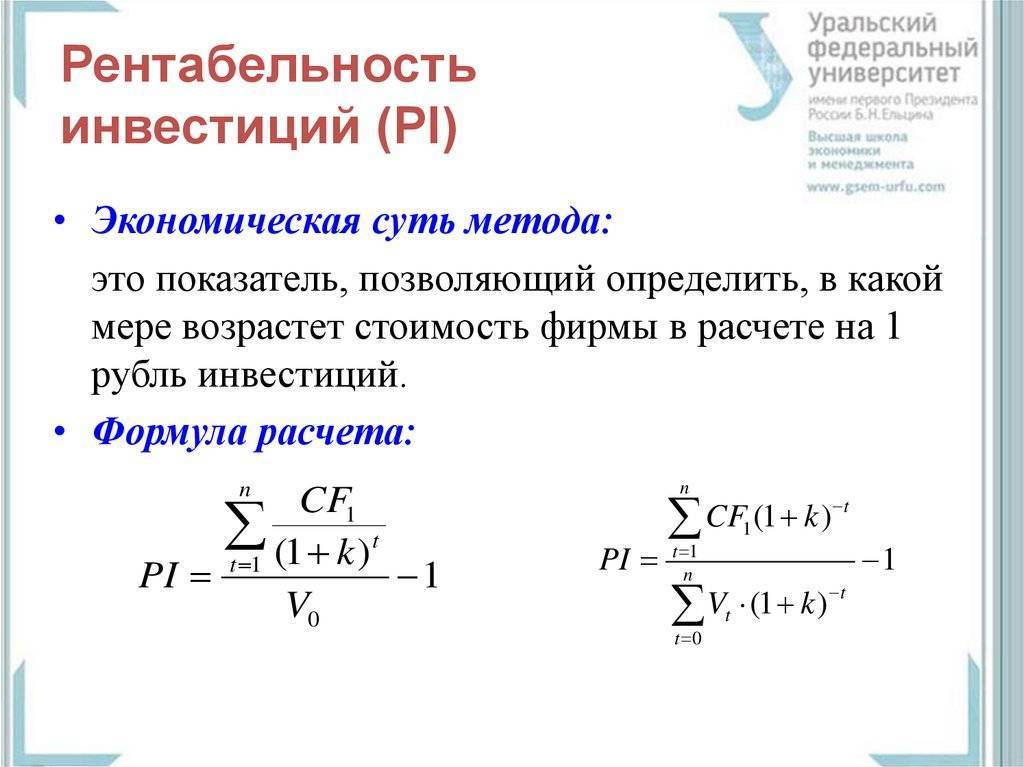

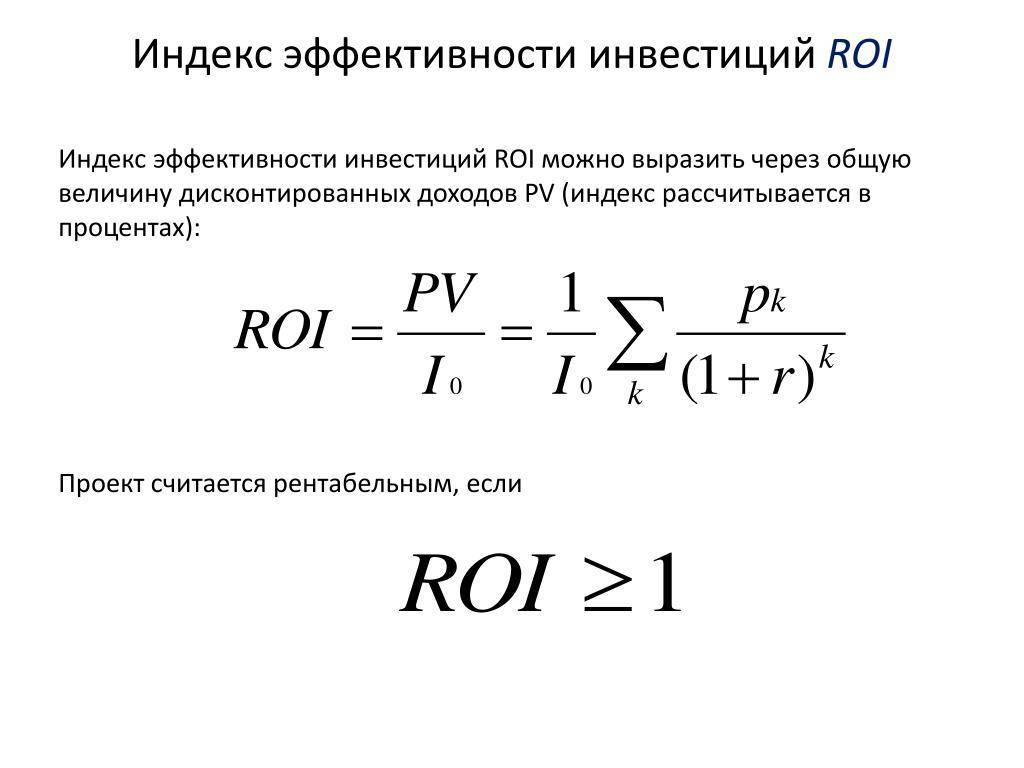

Одним из аналитических инструментов, является индекс прибыльности инвестиций. Данный индекс имеет широкое применение при аналитическом анализе рынка, и показывает количество прибыли, которую мы получим за каждую вложенную единицу средств. В упрощённом варианте, индекс доходности можно представить как отношение суммы прибыли к абсолютной величине инвестиций, и рассчитывается путем деления текущей стоимости будущих прибылей от проекта к первоначальным инвестициям, необходимых для реализации проекта.

Формула, по которой можно сделать расчёт индекса рентабельности инвестиций РI,имеет следующий вид:

где

Bi – чистый денежный доход і–го года, руб;

n – количество периодов эксплуатации проекта, год;

I0 – первоначальные инвестиции проекта, руб.

r – ставка дисконтирования.

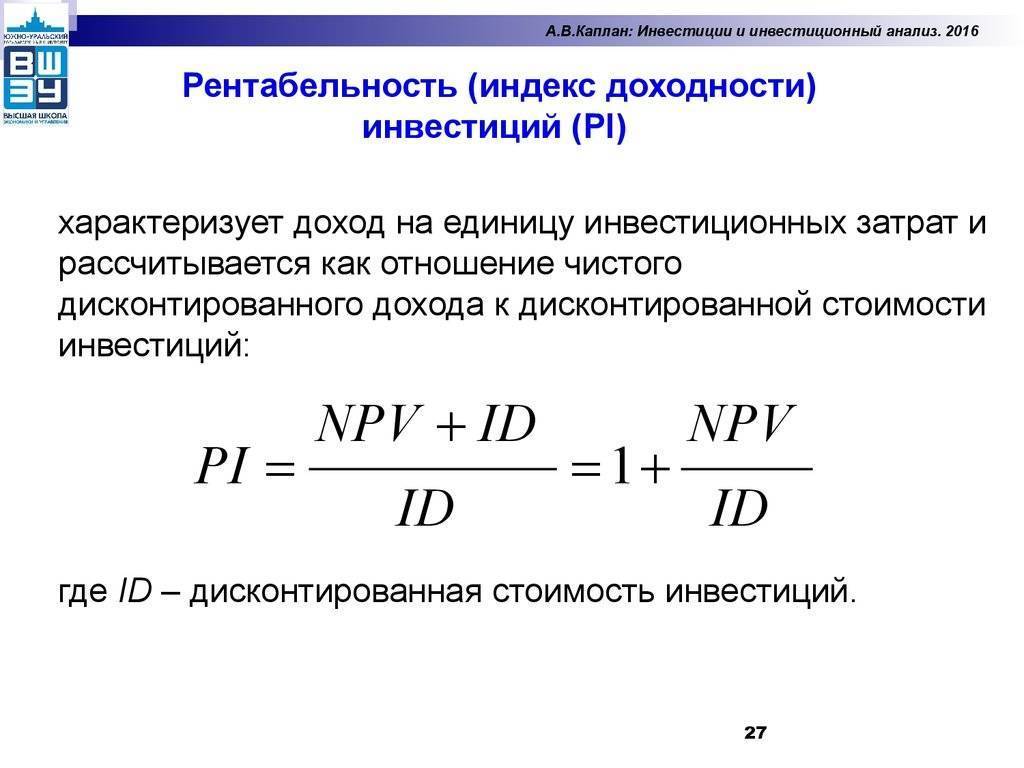

Или же формула индекса рентабельности инвестиций может иметь упрощённый вид:

где

NPV–чистая текущая стоимость;

PV–суммарный денежный доход от проекта (дисконтированный доход);

I0 – первоначальные инвестиции проекта, руб.

Если при реализации инвестиционного проекта, капитальные вложения осуществляются в несколько этапов, то индекс рентабельности инвестиций PI, будет рассчитываться по следующей формуле:

Индекс прибыльности инвестиций это относительный показатель, который характеризует уровень доходов на единицу затрат, то есть чем выше значения этого показателя тем вше уровень отдачи от инвестиционного капитала. Если индекс доходности инвестиций равен 1 то инвестиций не будут приносить прибыль также как и не будут убыточными, когда показатель доходности меньше 1 инвестиции будут убыточными, а при боле 1 будут приносить прибыль.

Показатель индекса доходности инвестиций может применяться как перед началом инвестирования, так и на каждой стадии, а также при возврате инвестиций. Использования индекса доходности, на разных этапах инвестирования, даёт возможность инвестору провести сравнение реальной доходности проекта с предполагаемыми ранее показателями. Также стоит отметить, что индекс рентабельности очень удобный при выборе одного проекта из нескольких альтернативных, что имеют приблизительно одинаковые показатели чистой текущей стоимости NPV, или при формировании инвестиционного портфеля или инвестиции в индексы, с максимальным суммарным NVP в условиях ограниченности денежных ресурсов.

Метод индекса рентабельности инвестиций имеет главный недостаток, им является его большая чувствительность к масштабу проекта. Он не всегда может дать оценку эффективности инвестиций, и может получиться так, что инвестиционный проект с самым большим РI. может не отвечать проекту, с наиболее высокой чистой текущей стоимостью NPV.

Существующие методы оценки

Методы оценки эффективности инвестиций являются краеугольным камнем в работе любого профессионального инвестора. Без них невозможно себе представить осуществление успешных вложений. С помощью разработанных методик можно отследить реальную эффективность использования инвестируемого капитала.

Зачастую в финансовой литературе принято выделять четыре основные группы подобных методов.

1. В первом случае оценка эффективности инвестиций производится с использованием соотношения значений расходов и доходов.

2. Статистические методы, которые применяются при краткосрочном характере инвестиционных проектов.

3. Динамические методы, которые учитывают фактор влияния времени. В качестве примера можно привести вычисление эффективности инвестиций с учетом временной стоимости денег.

4. Способы, в которых эффективность инвестиционной деятельности определяется исходя из проведения анализа бухгалтерской отчетности за интересующий период.

Помимо этого, существуют 3 разновидности оценки эффективности:

- экономическая;

- бюджетная;

- финансовая.

Экономическая оценка эффективности вложений иллюстрирует собой существующую разницу между расходной и доходной частью проекта.

Бюджетная оценка эффективности произведенных инвестиций показывает финансовые результаты для бюджетов разного уровня.

Финансовая оценка рассматривает результативность осуществленного инвестиционного проекта с точки зрения инвестора.

Конкретные методики инвестиционного анализа подбираются в зависимости от реально существующего процесса инвестирования. С помощью применения существующих методов можно осуществить детальный инвестиционный анализ. Выявленная эффективность инвестиций поможет правильно выбрать наиболее привлекательный объект для вложения денег.

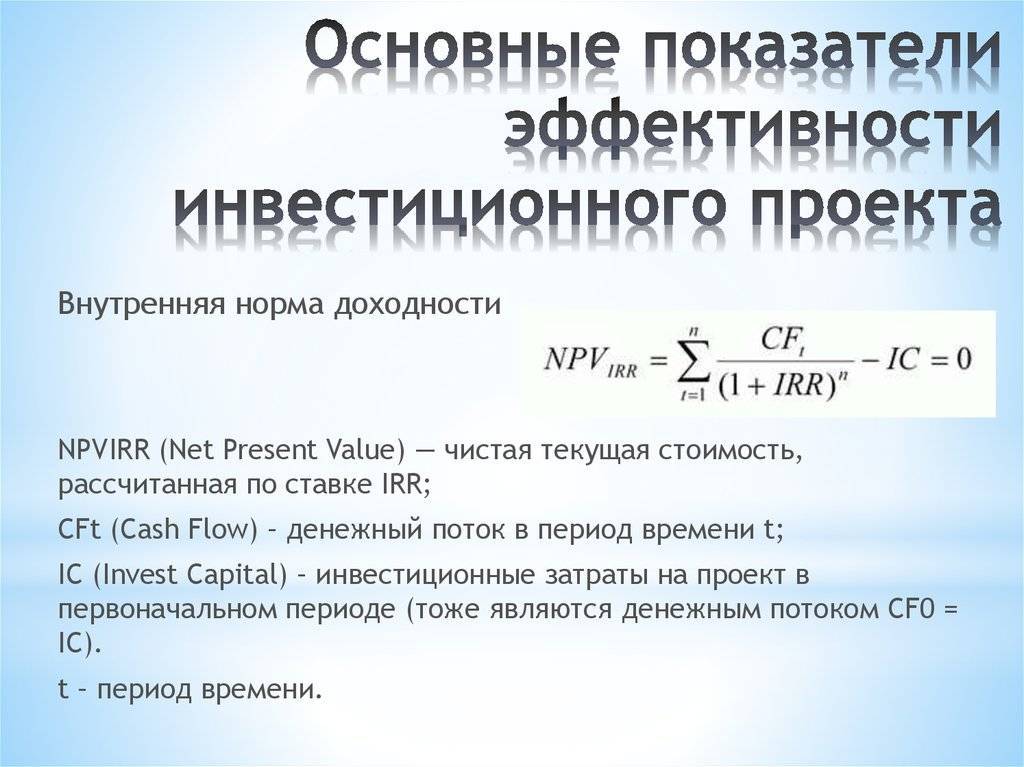

Внутренняя норма рентабельности (Internal Rate of Return, IRR)

Под внутренней нормой рентабельности, или внутренней нормой прибыли, инвестиций (JRR) понимают значение ставки дисконтирования, при котором NPV проекта равен нулю:

IRR=i, при котором NPV= f(i)=0

Смысл расчета этого коэффициента при анализе эффективности планируемых инвестиций заключается в следующем: IRR показывает максимально допустимый относительный уровень расходов, которые могут быть ассоциированы с данным проектом. Например, если проект полностью финансируется за счет ссуды коммерческого банка, то значение IRR показывает верхнюю границу допустимого уровня банковской процентной ставки, превышение которой делает проект убыточным.

На практике любое предприятие финансирует свою деятельность из различных источников. В качестве платы за пользование авансированными в деятельность предприятия финансовыми ресурсами оно уплачивает проценты, дивиденды, вознаграждения и т. п., т. е. несет некоторые обоснованные расходы на поддержание своего экономического потенциала. Показатель, характеризующий относительный уровень этих доходов, можно назвать ценой авансированного капитала (capital cost – СС). Этот показатель отражает сложившийся на предприятии минимум возврата на вложенный в его деятельность капитал, его рентабельность и рассчитывается по формуле средней арифметической взвешенной.

Экономический смысл этого показателя заключается в следующем: предприятие может принимать любые решения инвестиционного характера, уровень рентабельности которых не ниже текущего значения показателя СС (цены источника средств для данного проекта). Именно с ним сравнивается показатель IRR, рассчитанный для конкретного проекта, при этом связь между ними такова:

- если IRR > СС, то проект следует принять;

- если IRR < СС, то проект следует отвергнуть;

- если IRR = СС, то проект ни прибыльный, ни убыточный.

Еще один вариант интерпретации состоит в трактовке внутренней нормы прибыли как возможной нормы дисконта, при которой проект еще выгоден по критерию NPV. Решение принимается на основе сравнения IRR с нормативной рентабельностью; при этом, чем выше значения внутренней нормы рентабельности и больше разница между ее значением и выбранной ставкой дисконта, тем больший запас прочности имеет проект. Данный критерий является основным ориентиром при принятии инвестиционного решения инвестором, что вовсе не умаляет роли других критериев.

Для расчета IRR с помощью таблиц дисконтирования выбираются два значения коэффициента дисконтирования i1 < i2 таким образом, чтобы в интервале (i1,i2) функция NPV = f(i) меняла свое значение с “+” на “-” или с “-” на “+”.

Далее применяют формулу:

где i1 – значение коэффициента дисконтирования, при котором f(i1) > О (f(i1) < 0),

r2 – значение коэффициента дисконтирования, при котором f(i2) < 0 < f(i2) > 0).

Что такое эффективность инвестирования

Вкладывая капитал, инвестор рассчитывает получить определенные результаты. Иными словами, прежде чем приобретать активы, необходимо поставить цели:

- размер доходности;

- сроки получения дохода;

- горизонт вложений;

- окупаемость проекта.

Предположим, я приобретаю дивидендные акции на долгий срок. Сумма моего капитала составляет 1 млн руб. Доход я хочу получать ежегодно в размере не менее 6% годовых. В этом случае целью оценки эффективности инвестиций будет поиск подходящего эмитента, чьи ценные бумаги удовлетворяют моим требованиям.

Итак, эффективность инвестиций – это оптимальное соотношение рисков и прибыли, а также соответствие произведенных затрат ожидаемому результату. При подборе инструментов в портфель можно опираться только на прогнозы, составленные специалистами на основании исторических данных.

Самостоятельно проводить оценку и анализ эффективности инвестиций достаточно сложно. Для этих целей привлекаются профессионалы – специалисты, работающие в финансовом секторе. В зависимости от выбора инструментов вы можете обратиться к профессионалам в области фондового, валютного рынка, недвижимости и других имущественных активов.

Формула окупаемости

Если было принято решение воспользоваться простым методом, то формула здесь будет довольно простой – Т=И/Д:

- Т обозначает период возврата вложенных средств;

- И – величина вложенных финансов;

- Д – сумма прибыли;

Последний фактор представляет собой сумму чистой прибыли и амортизации. Чем меньшим будет итоговый показатель, тем больше вероятности получения довольно значительного дохода, который сможет покрыть не только внесенные средства, но и дать человеку воспользоваться прибылью.

Если человек рассчитывает получить прибыль в течение меньшего срока времени, которое получилось у него в процессе расчетов, то ему желательно отказаться от данного вложения денег.

Методический расчет имеет более сложную формулу, так как здесь приходится учитывать большое количество дополнительных факторов.

В общем виде она выглядит следующим образом: Т=IC/FV:

- Т по-прежнему обозначает в течение какого времени планируется возвратить средства;

- IC – размер вложенных денег;

- FV – доход, который планируется получить в конечном итоге;

При помощи данного способа можно вычислить, насколько обесценятся деньги на момент окончания расчетного периода

Здесь также принимаются во внимание определенные риски, связанные с вложением денежных средств

Помимо инфляции, сюда относятся государственные риски и риски неполучения дохода и, как следствие, непосредственной прибыли. Все эти риски вычисляются в процентной ставке, после чего суммируются, что в конечном счете дает вероятностный процент возвращения денежных средств.

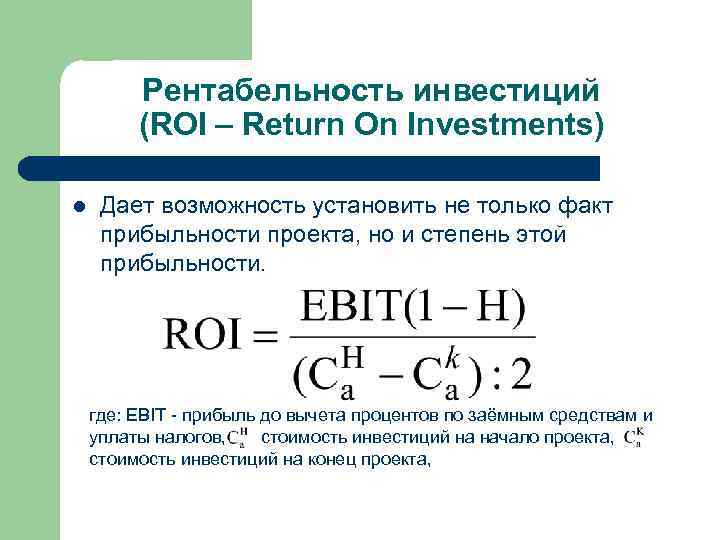

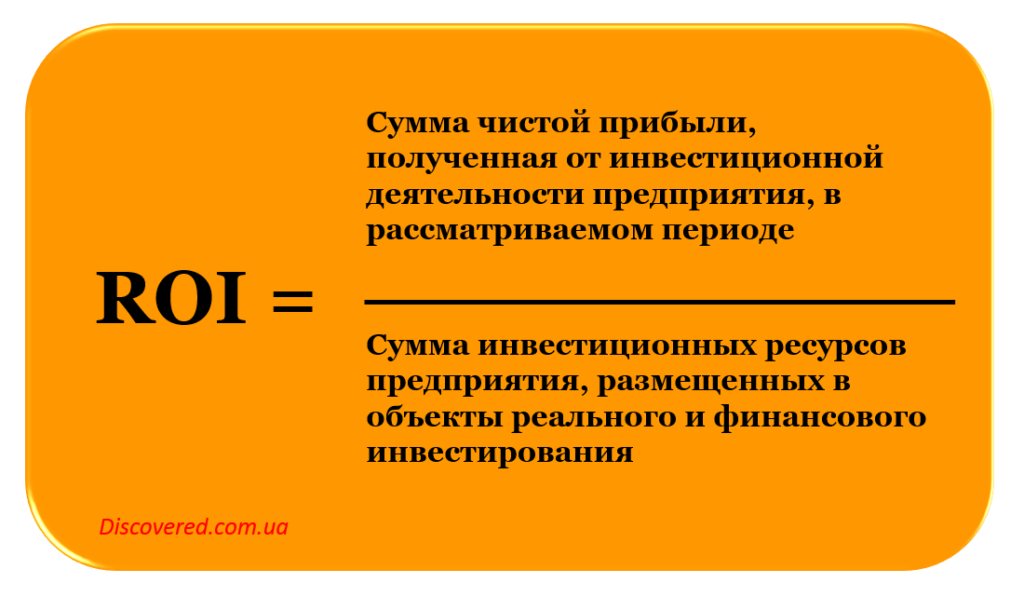

Перед использованием

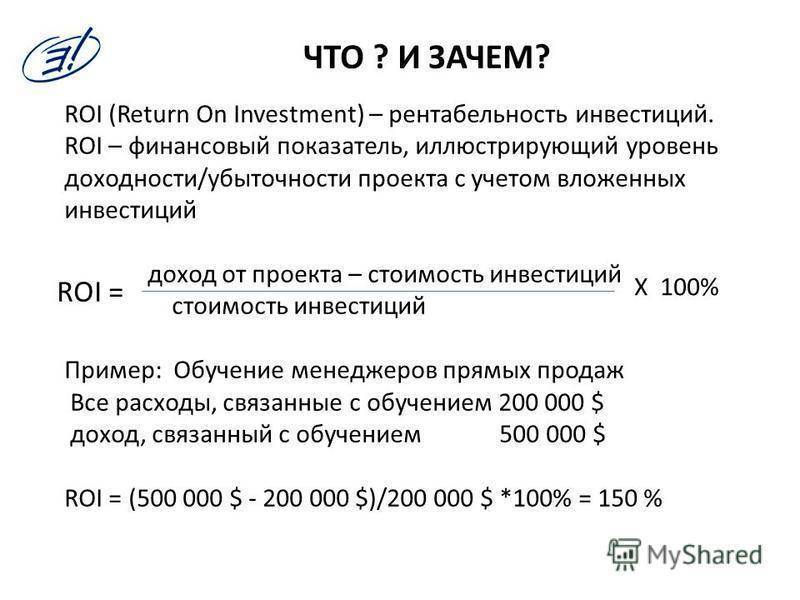

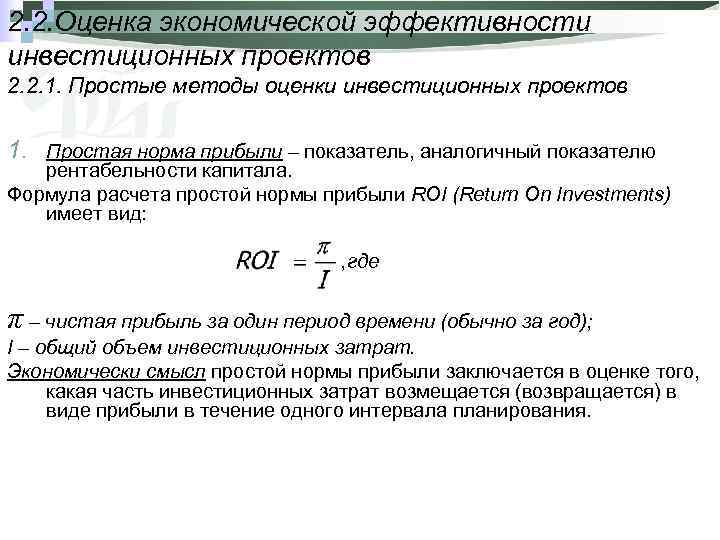

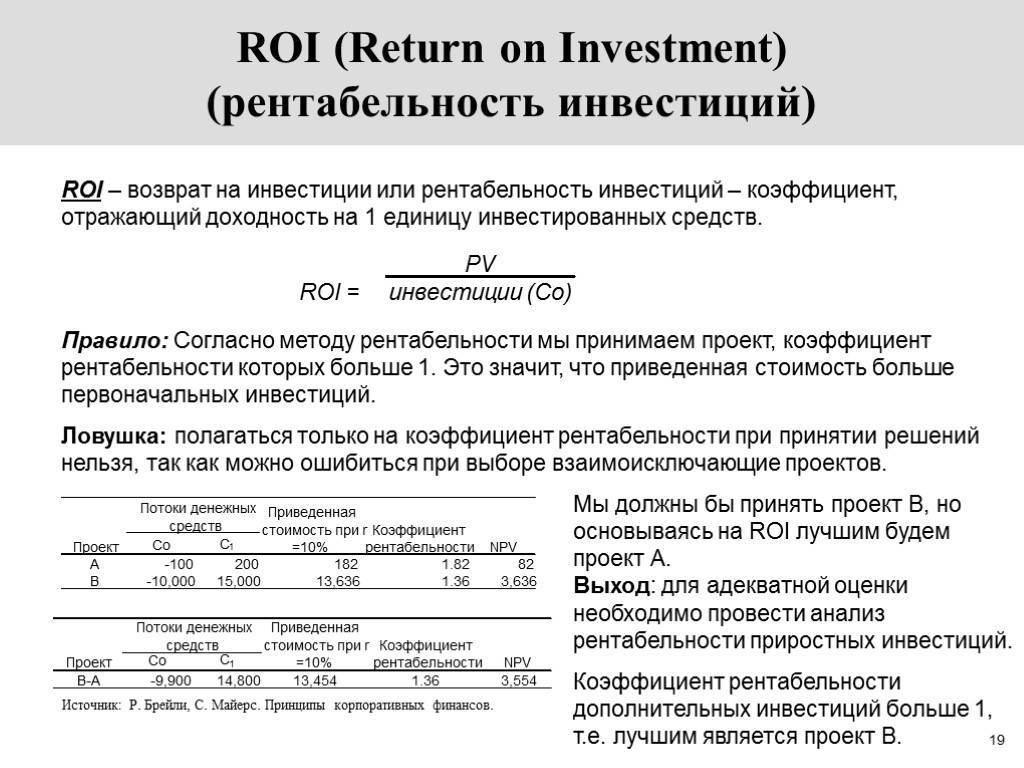

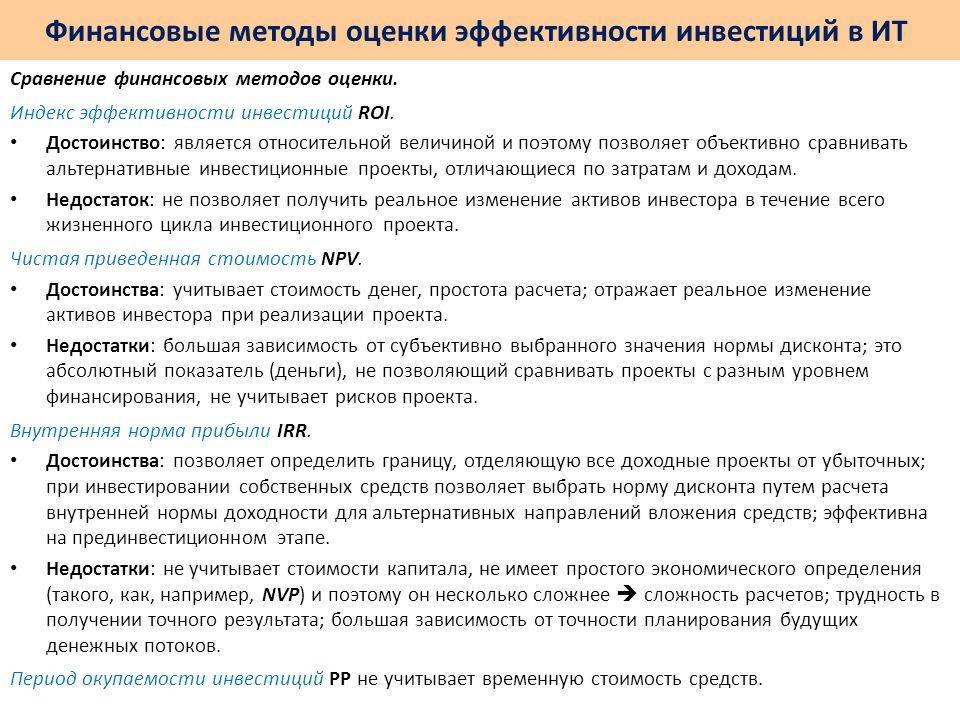

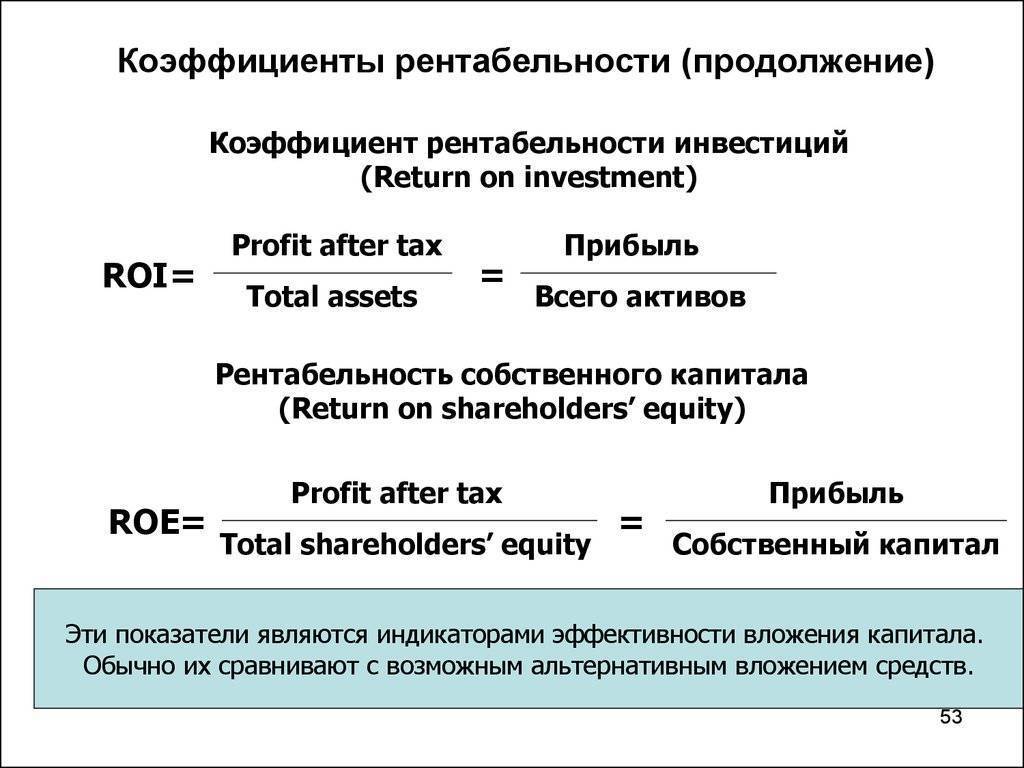

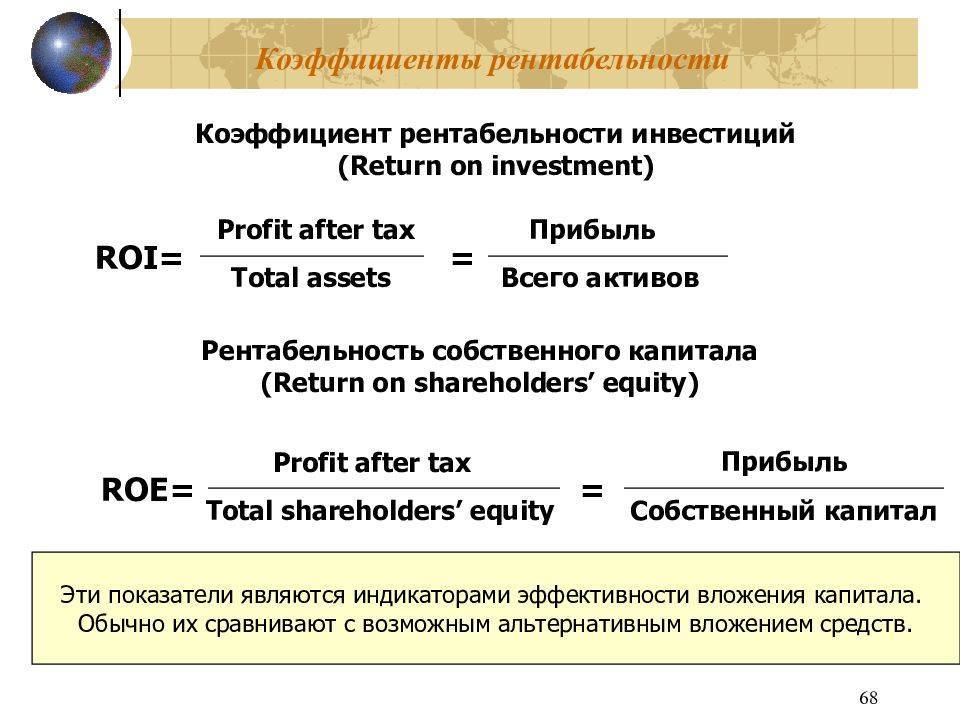

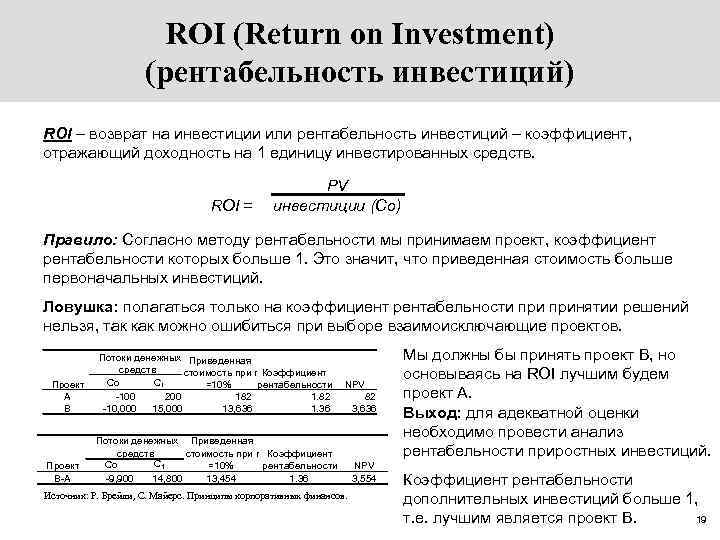

В отечественной практике «returnoninvestment» обычно переводят как «рентабельность инвестиций». Этот коэффициент применяют, чтобы определить эффективность денежных вложений в самых разных сферах.

Зная, как рассчитать ROI, можно своевременно совершать необходимые действия, ведущие к увеличению прибыли:

- покупать и продавать активы;

- выделять финансы на развитие бизнеса: осваивание новых рынков, модернизацию производства и т. д.;

- выстраивать правильную рекламную стратегию, способствующую росту продаж;

- приобретать акции на бирже;

- получать кредиты на инвестиционные цели.

Чтобы данные были действительно точными и помогали в принятии правильных решений, необходимо понимать, как выявляется коэффициент рентабельности. Чтобы рассчитать ROI проекта, нужно знать:

- доход, то есть общий объём выручки;

- затраты, то есть объём потраченных денег;

- объем инвестиций, то есть вложенных средств.

Получить результаты, адекватно отображающие окупаемость инвестиций, можно только в том случае, если вы используете сопоставимые и находящиеся в пределах релевантного диапазона данные.

Формула, позволяющая рассчитать ROI, довольно проста: это общий доход, который вы получаете благодаря своему вложению, относительно стоимости актива. Для удобства оценки данное соотношение переводят в проценты.

Формула: чистый доход / стоимость инвестиции

К примеру, оценивается доходность акции, приобретённой за 100 рублей. Вы получили от неё дивиденды (10 % от стоимости, то есть 10 рублей), а затем продали за 120 рублей.

Тогда ROI инвестиции составит: / 100 = 30%

А вот если бы акцию удалось продать лишь за 80 рублей, то коэффициент получился бы отрицательным, что говорит об убыточности инвестиции. Таким образом, благодаря этой несложной формуле можно быстро рассчитать, какие активы являются прибыльными, а какие нет.

Инвесторы понимают логику этого расчёта: сначала из суммы полученного дохода необходимо вычесть сумму вложений, чтобы выяснить размер прибыли; затем полученную цифру разделить на объём инвестиций и перевести в проценты. Итоговый результат может быть как положительным, так и отрицательным.

При этом многие задаются вопросом, как рассчитать ROI в маркетинге. На самом деле эффективность рекламной кампании оценивается по той же формуле. Нужно понять, сколько именно товара вы продали благодаря рекламным мероприятиям, вычесть из прибыли стоимость проведённой кампании и разделить вновь на сумму расходов.

Рентабельность: преимущества и недостатки ROI

Человек, который вложил денежные финсредства в какой-либо бизнес-проект, не сможет их вложить в другой. Ему необходимо учитывать плюсы иных финсредств от других инвестиций, чтобы делать инвестиции в новые бизнес-проекты.

Метод ROI и его преимущества:

- быстрая схема расчёта;

- распространённая концепция вычисления рентабельности в %;

- доходность основывается из бухгалтерской отчётности;

- для рентабельности учитывает весь ЖЦП;

- понятный способ расчёта для инвестиций.

Главным недостатком признано то, что этот метод рентабельности не учитывает, когда будет получена финприбыль. Также он является относительным способ расчёта инвестиций и не учитывает инвестиционный объем.

Как считать

Для подсчета коэффициента окупаемости необходимо воспользоваться следующей формулой:

ROI = (доход – затраты) / затраты × 100 %.

Считать данный показатель можно как за все мероприятие в целом, так и за его отдельные периоды.

Например, ваш месячный бюджет на рекламу в Яндекс.Директе составил 5000 рублей. За этот же месяц из него к вам пришли клиенты, которые совершили покупки на сумму 20 000 рублей. Расчет RO будет выглядеть следующим образом.

Нам необходимо от дохода отнять затраты на рекламу, а затем полученное значение поделить на сумму затрат на рекламу. Чтобы перевести конечный результат в проценты, умножаем его на 100 %. Как это выглядит:

(20000 – 5000) / 5000 × 100 % = 300 %.

Окупаемость данной рекламной кампании составила 300 %. То есть каждый потраченный рубль возвращается и приносит дополнительно 3 рубля. Зная все необходимые исходные данные, можно посчитать ROI как для отдельного периода (месяц, год, время акции), так и для всего мероприятия в целом. Когда данный показатель слишком мал, реклама считается неэффективной и, как правило, ее перестают финансировать.

Проблема заключается в том, что при подсчетах ROI не учитывается множество различных факторов. Хорошим примером является продажа авто. Люди не покупают автомобили сразу. Они долго выбирают и могут перейти на сайт сегодня, а совершить покупку через месяц. При расчете ROI учесть такие события невозможно. Кроме того, разовая продажа одного дорогого авто может перевернуть все расчеты.

Еще одним хорошим примером является реклама на улицах (билборды, плакаты, баннеры и т. д.). Невозможно узнать, кто именно из клиентов пришел, увидев данную рекламу. Также коэффициент окупаемости не показывает общей полезности проводимых маркетинговых мероприятий, насколько улучшились отношения с потребителем после кампании. В связи с этим ROI чаще всего применяют для подсчета отдельных (разовых) инвестиций. Причем сам результат показывает только финансовую полезность.

Пример

Доход от кампании | Расход на кампанию | ROI | |

Директ | 9700 | 2780 | 249% |

AdWords | 8600 | 2530 | 240% |

Объявление | 5000 | 4000 | 25% |

Отсюда видно, что Директ рентабельнее AdWords, а объявление в газете неэффективно. Каждая 1000 рублей, вложенная в Директ, возвращается и приносит дополнительно 2490 рублей. Точно так же проводится расчет различных рекламных кампаний для одного товара или услуги. После чего делаются соответствующие выводы о рекламной кампании.

Такой срез коэффициента можно проводить каждый раз после изменения кампании. Таким образом, легко составляется полная картина того, какие действия и изменения на что влияют. Это позволяет в короткий срок максимально оптимизировать рекламу и маркетинговые акции, проводимые компанией.

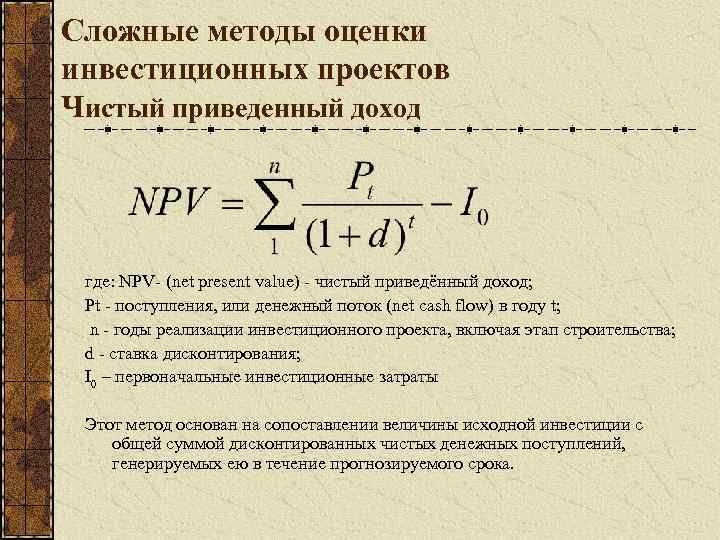

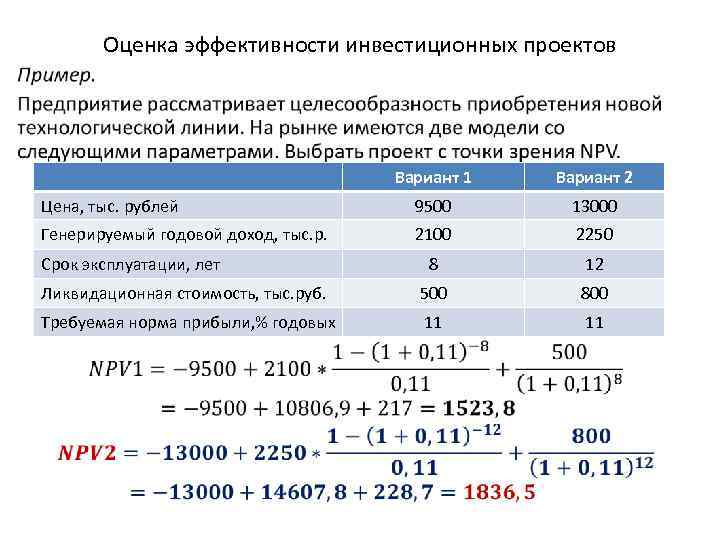

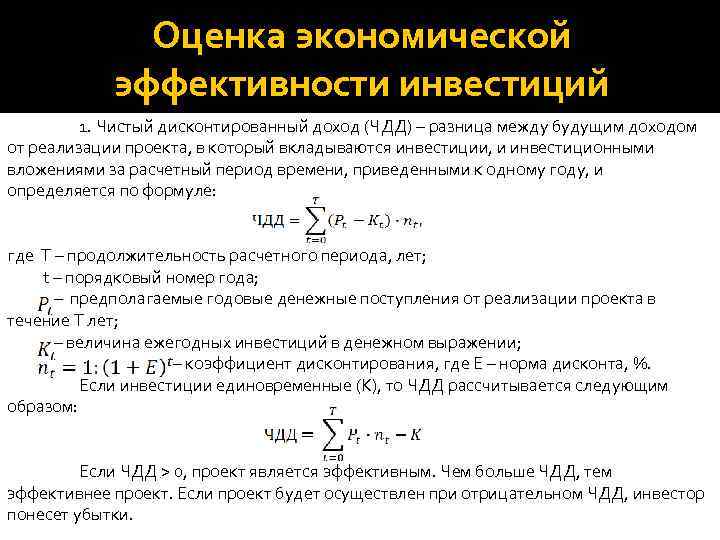

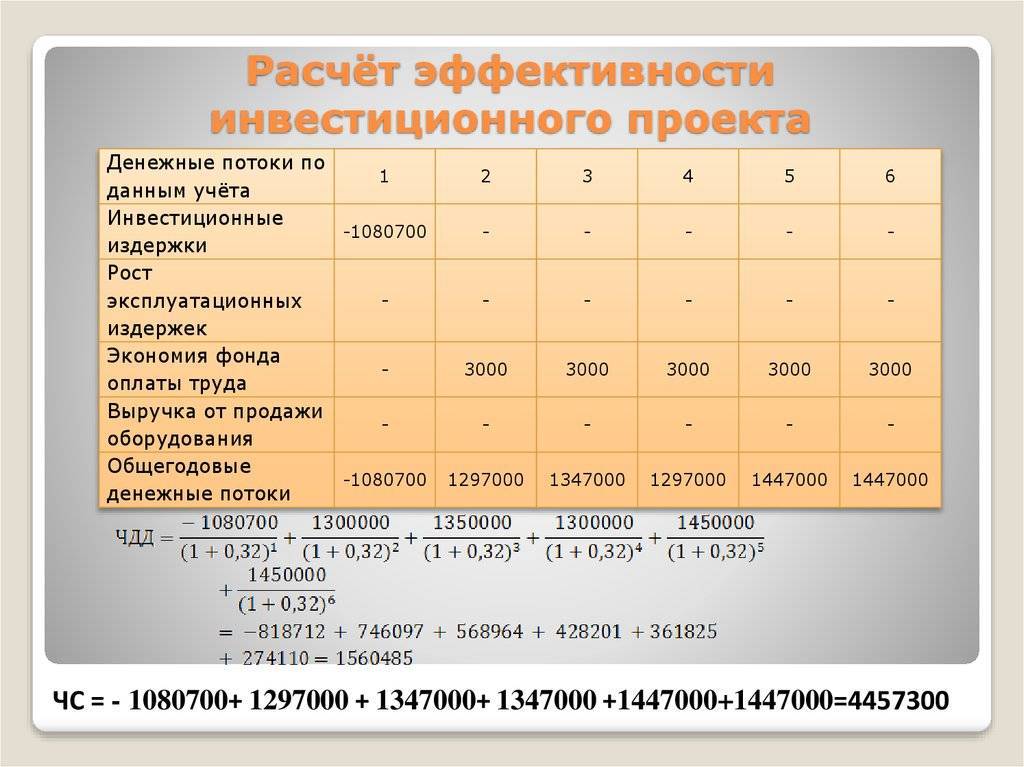

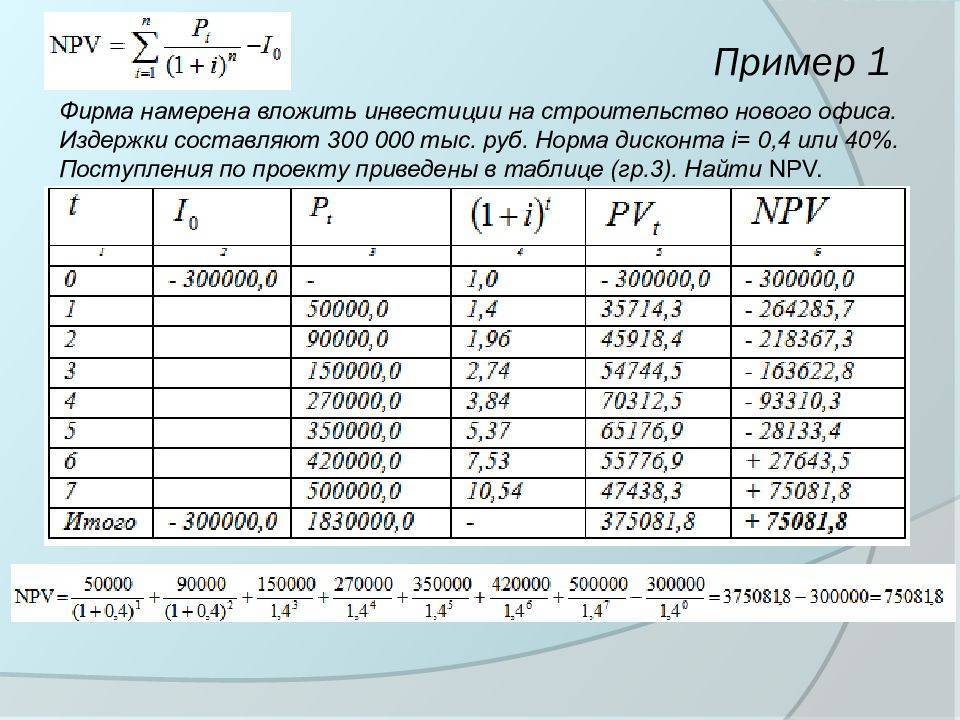

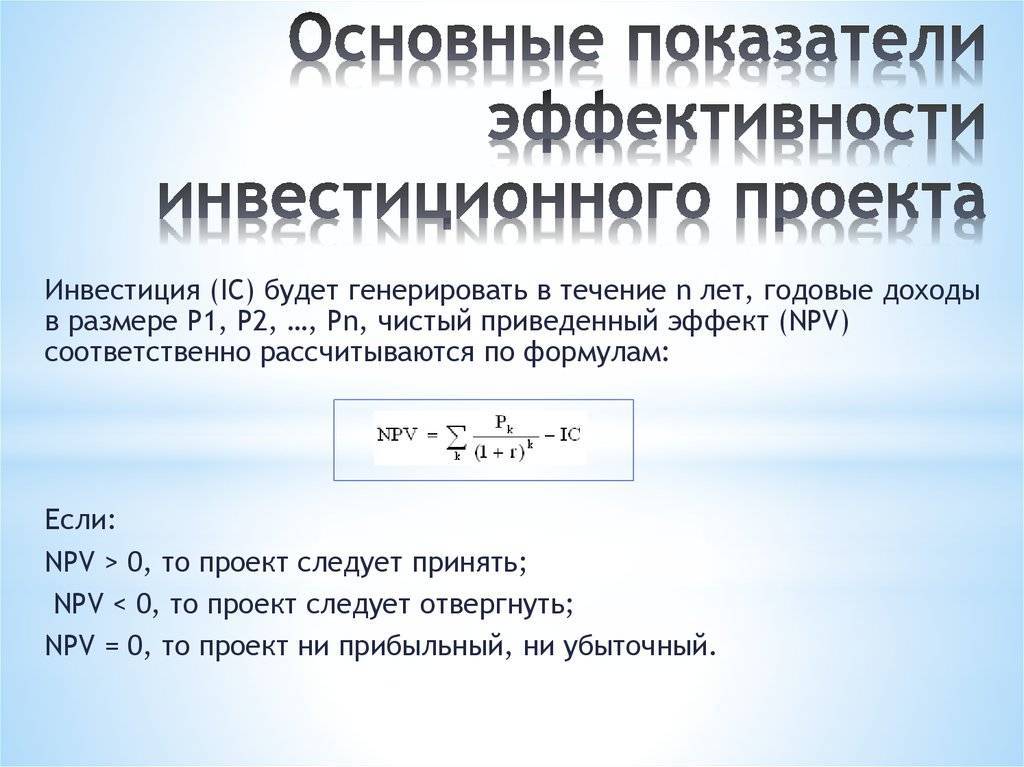

Чистая текущая стоимость проекта (Net present value, NPV)

Данный показатель определяют как разность между текущей стоимостью денежных поступлений по проекту или инвестиций и текущей стоимостью денежных выплат на получение инвестиций, либо на финансирование проекта, рассчитанная по фиксированной ставке дисконтирования. Значение NPV можно представить как результат, получаемый немедленно после принятия решения об осуществлении данного проекта, так как при расчете NPV исключается воздействие фактора времени, то есть если значение показателя:

- NPV > 0 – проект принесет прибыль инвесторам;

- NPV = 0 – увеличение объемов производства не повлияет на получение прибыли инвесторами;

- NPV < 0 – проект принесет убытки инвесторам.

Первая особенность чистой текущей стоимости проекта (чистого приведенного дохода) состоит в том, что, являясь абсолютным показателем эффективности инвестиционного проекта, он непосредственно зависит от его размера. Чем большим является размер инвестиционных затрат по проекту и соответственно сумма планируемого чистого денежного потока по нему, тем более высоким (при прочих равных условиях) будет абсолютная сумма NPV.

Вторая особенность чистой текущей стоимости проекта заключается в том, что на ее сумму сильное влияние оказывает структура распределения совокупного объема инвестиционных издержек по отдельным периодам времени проектного цикла. Чем большая доля таких затрат осуществляется в будущих периодах проектного цикла (по отношению к его началу), тем большей при прочих равных условиях будет и сумма планируемого чистого приведенного дохода по нему. Наименьшее значение этого показателя формируется при условии полного осуществления инвестиционных затрат с наличием проектного цикла.

Третья особенность чистой текущей стоимости проекта состоит в том, что на его численное значение существенное влияние оказывает время начала эксплуатационной стадии (по отношению к времени начала проектного цикла), позволяющее начать формирование чистого денежного потока по инвестиционному проекту. Чем продолжительней временной интервал между началом проектного цикла и началом эксплуатационной стадии, тем меньшим при прочих равных условиях будет размер NPV.

И наконец, особенность чистого приведенного дохода заключается в том, что его численное значение сильно колеблется в зависимости от уровня дисконтной ставки приведения к настоящей стоимости основных показателей инвестиционного проекта – объема инвестиционных затрат и суммы чистого денежного потока.

На величину NPV влияют два вида факторов: производственный процесс (больше продукции – больше выручки, меньше затраты – больше прибыли и т.д.) и ставка дисконтирования. А также оказывает влияние масштаб деятельности, выраженный в «физических» объемах инвестиций, производства или продаж.

Отсюда вытекает естественное ограничение на применение данного метода для сопоставления различных по этой характеристике проектов: большее значение NPV не всегда будет соответствовать более эффективному варианту капиталовложений. В подобных случаях рекомендуется использовать показатель рентабельности инвестиций, называемый также коэффициентом чистой текущей стоимости (NPVR).

Указанный показатель представляет собой отношение чистой текущей стоимости проекта к дисконтированной (текущей) стоимости инвестиционных затрат (РVI).

Виды инвестиций

Инвестиции могут быть двух видов в зависимости от срока вложений: краткосрочные и долгосрочные. Первые предполагают вложение средств на срок до трех лет, вторые – более трех лет.

Сейчас набирают популярности инвестиции в строительство как форма краткосрочных вложений денег. Подобные инвестиции по объекту вложения могут быть разделены на несколько групп:

- Жилые дома.

- Коммерческая недвижимость (например, офисы, развлекательные комплексы).

- Гостиницы.

- Предприятия.

Все направления обладают своими преимуществами и недостатками. При выборе вида инвестиции в строительство инвестор взвешивает все плюсы и минусы и делает расчет эффективности вложений.

Стратегия долгосрочного вложения капитала является одним из элементов для достижения целей инвестирования. Частью этой стратегии является расчет экономической эффективности инвестиций.

Норма окупаемости инвестиций

За год норму окупаемости инвестиций считают предельной, т.е коэффициентом дисконтирования. Иными словами, имея определенную величину наличных притоков, ее объемы будут равны актуальным показателям величин их оттоков.

При указанном коэффициенте, актуальные показатели денежных притоков, согласно экономического проекта, равны настоящему объему вложенных средств. Что касается величины чистой текущей стоимости, то она равна нулю.

Уровень предельной нормы окупаемости при единовременных инвестициях рассчитываются по формуле или по графику.

Оценка уровня прибыльности инвестиций определяется с учетом ставки ссудных процентов (i), а также, данных предельной нормы окупаемости вложенных средств (г). Предельной нормой окупаемости инвестиций считается запланированная отдача от инвестиции.

Внутреннюю (предельную) норму окупаемости инвестиций обозначают процентами или долями. г = MRP K

Баланс возможен, когда MRP к = MI к или г = i.

Разность (г — i) — предельная чистая окупаемость инвестиций. Если (г — i) = 0, это означает получение оптимального объема инвестиций.

Автоматический подсчет

Посчитать ROI автоматически можно, основываясь на привязке к статистике. И мы реализовали идею автоматического подсчета коэффициента ROI с помощью пользовательских столбцов. Вдохновили наc на нее наши клиенты.

Ранее в личном кабинете Calltouch можно было работать только с уже настроенными отчетами, вариантов кастомизации фактически не представлялось. В связи с этим, клиенты часто приходили с запросами индивидуальных отчетов, составленных на основе тех маркетинговых показателей, которые их интересовали.

В какой то момент этих запросов стало так много, что было решено разработать удобный инструмент, который позволил бы клиентам самостоятельно составить любой отчет с нужными показателями в короткие сроки.

Процесс разработки занял три месяца. За это время нам удалось решить главную задачу: оптимизировать базу данных таким образом, чтобы, задавая формулу для пользовательского столбца в личном кабинете и обращаясь к нашей базе данных, пользователь сам своим запросом программировал ожидаемый результат. Сделали так, чтобы запрашиваемые данные были, c одной стороны, независимыми в базе, а с другой, связаны теми арифметическими действиями, которые задает пользователь.

Таким образом, мы создали систему, которая позволяет клиентам ввести нужные данные и на их основе автоматически рассчитать результат. Теперь они в несколько кликов могут настраивать собственные отчеты, число вариаций которых стало безграничным. Все, что требуется – выбрать метрики и ввести формулу.

Это, конечно же, касается и расчета ROI, формула которого также настраивается через пользовательские столбцы и рассчитывается в реальном времени.

Для расчета коэффициента возврата инвестиций достаточно выбрать нужные метрики, каждой из которых соответствует определенная переменная. Это может быть, к примеру, бюджет на рекламу, доход по сделкам, количество звонков или число заявок. После этого следует ввести данные в онлайн-калькулятор и выбрать арифметические действия, которые следует с этими данными осуществить.

Вот один из вариантов расчета ROI в личном кабинете:

(сумма сделок — бюджет на рекламу) / сумму бюджета * 100%

ROI считается достаточно просто и удобно с учетом того, что переменные всегда можно заменить на любые другие. Кроме того, автоматизация подсчетов значительно ускоряет процесс и позволяет регулярно следить за ROI в ходе рекламной кампании.

Автоматическая система расчета не допускает ошибок, однако и в работе с пользовательскими столбцами может возникнуть вездесущий человеческий фактор – на этапе ввода формулы. Поэтому, полагаясь на систему, следует все же перепроверять выбранные метрики и верность настройки самой формулы, вплоть до каждой расставленной скобки.

Benefit-Cost Ratio

Этот метод оценки эффективности инвестиций базируется на уже описанном методе текущей стоимости. Он состоит в том, что для поступлений и выплат определяются отдельно текущие стоимости, а потом текущая стоимость поступлений делится на текущую стоимость выплат.

Для решения BCR не имеет значения, содержатся ли в Cash Flow только негативные или положительные периоды. Если Benefit Cost Ratio (BCR) больше 1, то значит добивается процентное наращение капитала выше калькуляционного процента. Тем самым инвестиция имеет смысл

Обязательно принимайте во внимание то, что никакие поступления и выплаты не сальдировались, так как результат будет неправильным (Netting-out)

BCR = Текущая стоимость поступлений / Текущая стоимость выплат

Продолжительность амортизации

Определение срока амортизации – еще один метод экономической оценки инвестиций. Он также базируется на методе дисконтирования платежных рядов. Дисконтированное Cash Flow куммулируется начиная с момента Т0, пока (негативные) начальные превышения выплат (дисконтированные) не покроются превышениями поступлений (дисконтированными). С помощью срока амортизации определяется продолжительность действия какой-либо инвестиции, которая необходима для возвращения вложенного капитала с определенным процентным наращением. Момент времени, где достигается этот критерий называют Break-Even Point.

При этом методе отдается предпочтение инвестициям с начальными высокими поступлениями, так как при этом быстрее достигается Break Even Point. Платежи после амортизации не могут влиять на превосходство той или иной альтернативы, поэтому метод амортизации не достаточен как единственная основа для принятия решений.

Какие существуют методы анализа значений

- методы, построенные на дисконтированных расчетах;

- методы, проводимые за счет учетной оценки денежных вкладов.

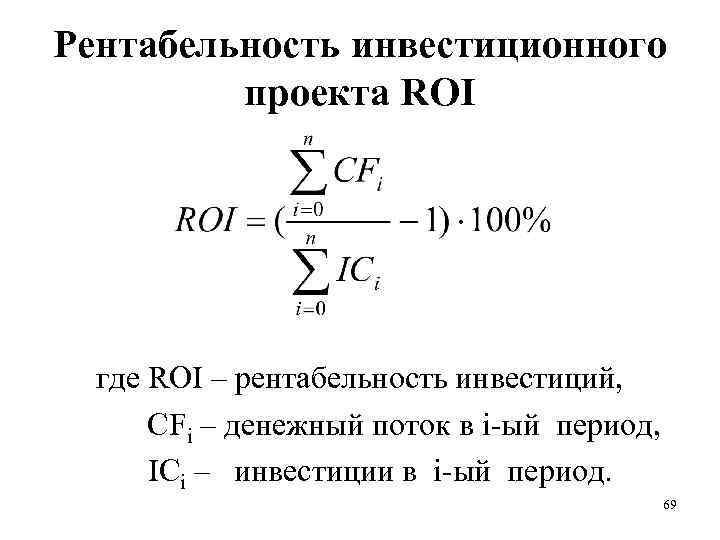

Дисконтные способы анализа показателей рентабельности включают в себя техники расчета индекса инвестиционной эффективности, а также вычисления, предназначенные для определения внутренних нормативов рентабельности капиталовложений. Чтобы с максимальной точностью оценить все методы необходимо подробнее изучить каждый из них. Многих может интересовать вопрос, что демонстрирует индекс рентабельности, на это существует простой ответ: он отражает степень возмещения расходов проекта получаемой прибылью.

Специалисты советуют при выборе альтернативного проекта применять данную формулу вычисления. Она поможет максимально удобно определить продуктивность инвестиционного процесса на начальной стадии.

Рассматривая внутреннюю норму рентабельности капиталовложений, стоит отметить, что она характеризует собой ставку, при которой дисконтированная сумма денежных вливаний за определенный период будет равна «0». Для наглядности предлагается рассмотреть формулу для расчета:

IRR = r, когда ЧДД = 0, где:

r – общая стоимость активов инвестиционного проекта.

Этот показатель способен продемонстрировать предельно дозволенный уровень расходов, который дает возможность сохранить целесообразность капиталовложений. Из этого следует, что проект будет утвержден при коэффициенте большему или эквивалентному стоимости капитала. Кроме того, инвестор должен учесть, что отклонение плана возможно в случае получения показателя ниже цены собственности.

Если рассматривать метод простого анализа или еще его называют способом расчета учетной нормы рентабельности, то можно установить среднегодовой доход от реализации инвестиционного плана. Новички в сфере инвестирования должны учитывать, что такой вариант вычисления прибыльности может использоваться для вложений краткосрочного характера. Это обуславливается тем, что данный метод не учитывает временные изменения, а также при получении прибыли, она рассматривается как чистый доход.

Эксперты рекомендуют применять калькуляцию коэффициента ARR лишь при оценке краткосрочных сделок

Кроме того, очень важно использовать значения бухгалтерского баланса. Чтобы рассчитывать на высокую прибыль от капиталовложения и определить предельно точный размер возможного дохода следует применять не только метод статистических вычислений, но и прибегнуть к дисконтированному способу