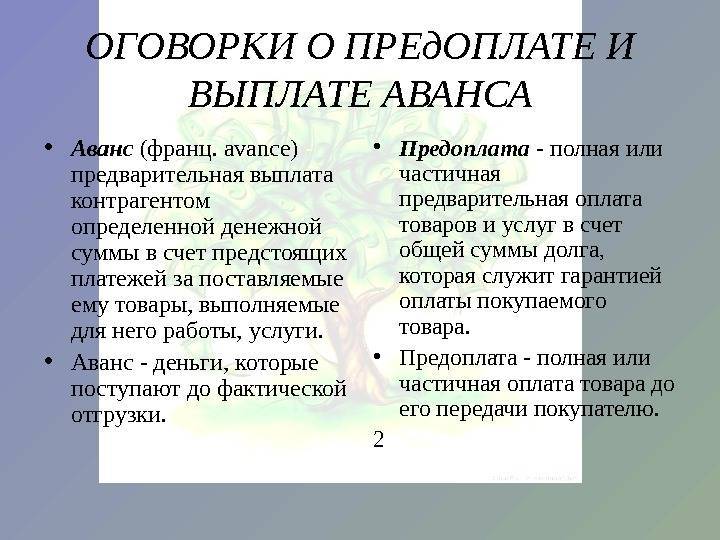

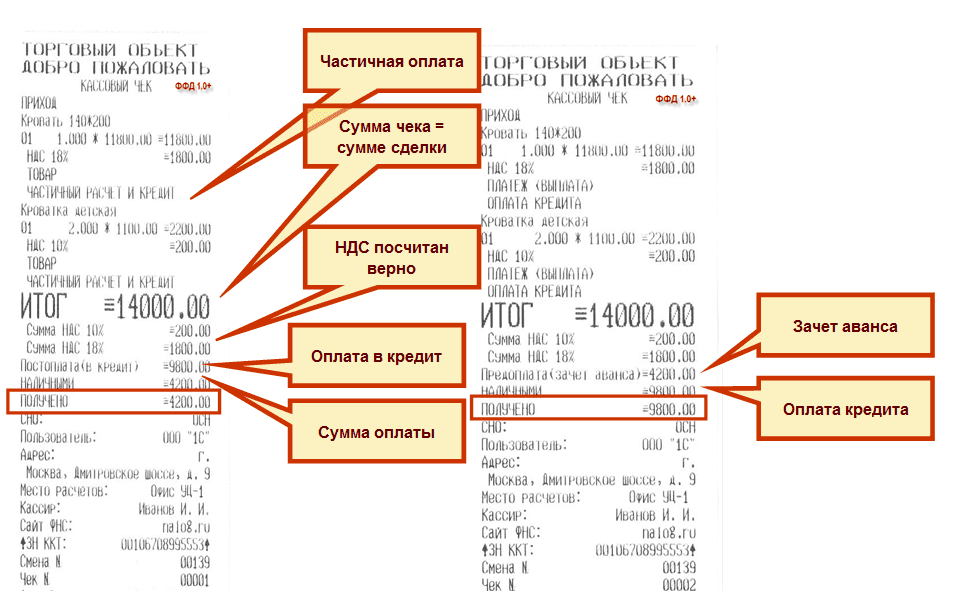

Предварительная оплата

Определение этому термину указано в гражданском кодексе РФ. В соответствии с этим документом предварительная оплата – это полная или частичная оплата товаров и услуг до их получения. Предварительная плата представляет собой не только подтверждение заключения сделки, но и гарантирует ее исполнение. Такая форма товарно-денежных отношений выгодна как продавцу, так и покупателю. Когда потребитель вносит предоплату, то он таким образом бронирует покупку за собой.

Деньги в этом случае играют роль залога. Продавец, имея залог от одного покупателя, не может продать вещь другому. Если же приобретатель внёс предварительный платеж и отказался от покупки при получении, то продающая сторона в праве оставить предоплату себе. В этих условиях деньги выполняют роль компенсации.

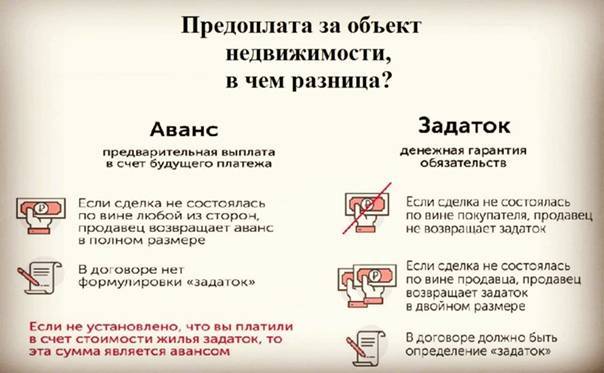

Чем отличается предоплата от аванса

В отношении договоров купли-продажи и поставки товаров ГК РФ использует термин «предварительная оплата» (статья 487 ГК РФ). Аванс предусмотрен для договоров подряда (пункт 2 статьи 711 ГК РФ). Данные понятия идентичны, так как характеризуют получение поставщиком или подрядчиком части стоимости товаров (работ) до момента исполнения обязательства. Таким образом, в договоре поставки следует указать условие о предоплате за товар. В договоре следует указать «Покупатель перечисляет на расчетный счет Поставщика предоплату в размере _% от общей стоимости Товара, указанной в п._ настоящего Договора, в течение 10 банковский дней с даты подписания настоящего Договора и получения Покупателем счета на предоплату.». О других существенных для поставщика условиях договора поставки читайте в рекомендации ниже.

Чем отличается предоплата от аванса? Равноценны ли эти понятия? В договоре поставки товара оплата разделена на несколько частей (платежей), первый из платежей перечисляется Покупателем на счет Поставщика (до момента поставки товара) в течении 10 дней с даты подписания Сторонами договора, срок поставки товара отсчитывается с момента поступления данного платежа на счет Поставщика, как в договоре поставки правильнее именовать такой платеж — аванс или предоплата? Как правильно в договоре прописать порядок оплаты (аванса или предоплаты): «Покупатель перечисляет на расчетный счет Поставщика аванс и/или предоплату в размере _% от общей стоимости Товара, указанной в п._ настоящего Договора, в течение 10 банковский дней с даты подписания настоящего Договора и получения Покупателем счета на аванс и/или предоплату»?

Чем отличается задаток от аванса

Полагаю, что было бы правильно называть авансом именно предоплату, которая предусмотрена договором в качестве условия начала исполнения обязательства другой стороной. В остальных случаях, полагаю, что было бы правильно вести речь о частичном исполнении денежного обязательства. Но это особенности не принципиальны и не требуют отдельного регулирования.

- Заключен договор купли-продажи. Согласно условий покупатель обязан сделать предоплату. До тех пор, пока предоплата не будет внесена, поставки не будет.

- Заключен договор купли-продажи. Продавец передал товар покупателю. Покупатель произвел частичную оплату через два дня. И через неделю осуществил окончательную оплату товара.

- Заключен договор купли-продажи. Согласно договора оплата должна быть произведена полностью перед поставкой товара. Покупатель произвел предоплату в размере половины суммы платежа. Через неделю была произведена полная оплата товара. После этого была осуществлена поставка.

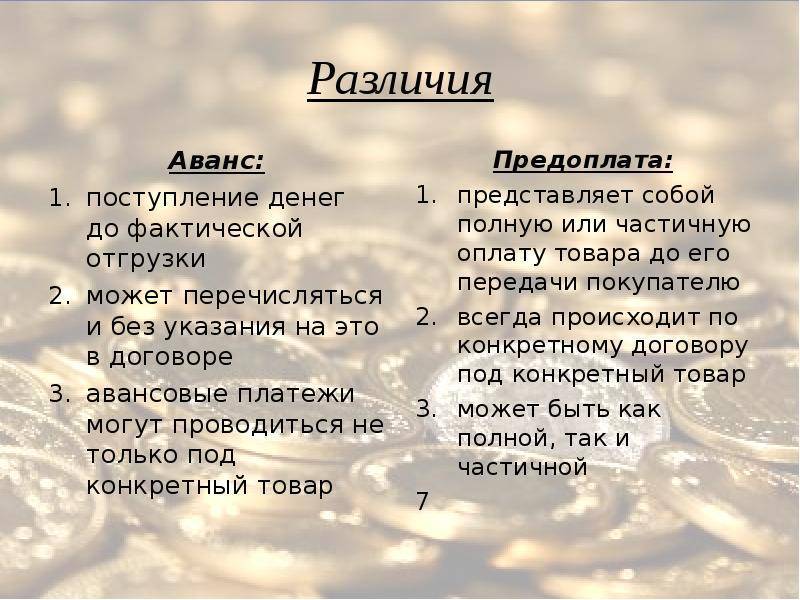

Разница между авансом и предоплатой

Аванс — это денежная сумма или другая имущественная ценность, выдаваемая в счет предстоящих платежей за материальные ценности, работы и услуги; засчитывается в счет окончательного платежа при надлежащем исполнении договорного обязательства. А. обязателен при поставках на условиях кредита, обычно составляет 10-40% стоимости контракта и засчитывается при окончательных расчетах; 100% А. применяется редко. При неисполнении обязательств А. подлежит возврату. При крупных контрактах возврат А. обеспечивается банковской гарантией. Аванс, как и задаток, служит доказательством заключения договора, но в отличие от задатка, не является способом обеспечения его реального исполнения, поскольку при неисполнении обязательства он подлежит возврату и не более того. Поэтому всякий предварительный платеж считается авансом, если в письменном соглашении сторон договора прямо не указано, что этот платеж является задатком. В международной торговле дорогостоящим оборудованием, сельскохозяйственной продукцией довольно широко распространены покупательские авансы как форма кредитования экспортеров импортерами. Аванс — это любой платеж, произведенный покупателем-заказчиком до отгрузки товара или оказания услуг. Величина аванса при импорте сельхозпродукции из развивающихся стран обычно составляет 10-15% суммы контракта.

В разном тема есть про перлы всякие в договорах в том числе, так там много чего написано. Если на этом правовую позицию строить, то всем юристам на пенсию пора и юриспруденцию отменить.

Гражданско-правовые признаки, функции и виды аванса

Аванс — это полная или частичная оплата товаров или услуг, которые оплатившая сторона планирует получить в будущем. При совершении сделок различного характера выплата и получение аванса регулируются различными правовыми актами в рамках Гражданского кодекса Российской Федерации.

Аванс при заключении договора поставки продукции

При заключении договора поставки продукции предоплата регулируется статьёй 487 ГК РФ. Если дата начисления аванса прописана в договоре, то покупатель обязан выплатить аванс именно в этот день. Если дата не прописана, то аванс выплачивается в течение семи рабочих дней с момента заключения договора или момента востребования выплаты поставщиком.

Если аванс не был выплачен в срок, то поставщик имеет право приостановить выполнение своего обязательства либо вообще отказаться от него.

Если же поставщик в срок не реализует поставку товара либо оказание необходимой услуги, то заказчик вправе требовать возврата уплаченных денежных средств. Сумма возвращается в полном объёме и в момент востребования. Если сумма была возвращена не вовремя, на неё налагается процент в соответствии со статьёй 395 ГФ РФ.

Правила предоплаты фиксируются в договоре поставки

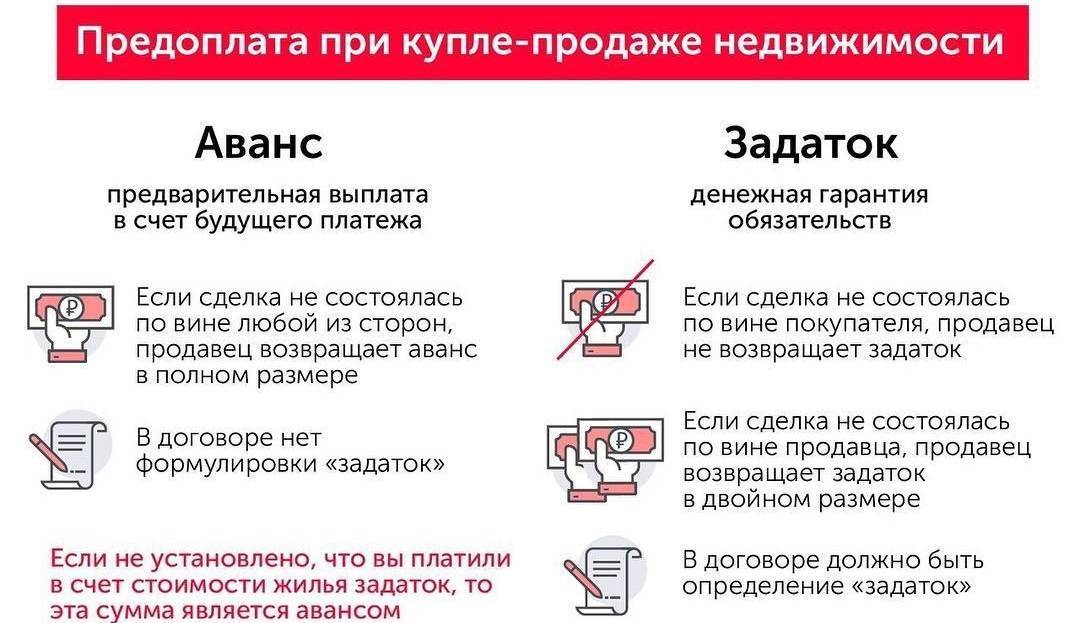

Аванс при оформлении сделок с недвижимостью

Суть предоплаты при операциях с недвижимостью заключается в фиксировании предварительной договорённости о сделке купли-продажи. По итогам выплаты аванса начинаются подготовка объекта к продаже и сбор необходимых документов. В случае несовершения сделки по вине какой-либо из сторон, если в договоре не было прописано иных пунктов, продавец возвращает всю сумму аванса покупателю.

Поэтому стороны, заинтересованные в финансовых обязательствах друг перед другом, часто при сделках с недвижимостью прописывают в договоре не авансовый платёж, а задаток. Он предполагает при нарушении обязательства покупателем невозвращение продавцом предоплаты, а при нарушении обязательства продавцом — возвращение задатка в двойном размере покупателю.

Если вы покупаете недвижимость, обратите внимание на то, что указано в договоре, который вы подписываете в момент передачи предоплаты: аванс или задаток. Известен случай, когда юридически неграмотный человек, перепутав задаток и аванс в договоре, нашёл другой, в большей степени устраивающий его объект недвижимости, при этом потеряв сумму предоплаты, которую внёс до совершения сделки, так как задаток остаётся у продавца в случае, если сделка отменяется покупателем

Условие о выплате аванса может быть закреплено такими документами:

- основным или предварительным договором купли-продажи недвижимости;

- дополнительным соглашением к договору;

- договором или соглашением о внесении аванса.

В договоре или соглашении о внесении аванса обязательно должен быть пункт об обязанности подготовить к передаче и продать недвижимость на оговорённых условиях. Регистрировать этот документ у нотариуса не обязательно, но желательно для личного спокойствия. Передачу денег можно зафиксировать распиской.

Договор о внесении аванса заключается до основного договора купли-продажи недвижимости

Аванс при оплате труда наёмных работников

Оплата труда наёмного работника не предполагает выплату аванса ни в каком виде. Если рассматривать аванс, как он определён ГК РФ, то это выплата денежных средств стороне, с которой был заключён договор на оказание услуг или поставку товаров, вносимая на счёт контрагента до начала выполнения обязательств. В трудовом договоре ни о каком авансовом платеже речи не идёт.

Однако в быту авансом часто называют выплату заработной платы за фактически отработанную первую половину месяца. Но предоплатой это назвать нельзя: все выплаты делаются по факту произведённых материальных ценностей при сдельной оплате и отработанного времени при почасовой.

Трудовой кодекс обязывает работодателя оплачивать труд своих работников минимум два раза в месяц. При неисполнении этого обязательства (задержке выплаты более чем на семь дней) наёмный работник имеет право обратиться в прокуратуру или трудовую инспекцию для решения вопроса.

Первая часть выплаты заработной платы имеет свои особенности:

- Так как итоги месяца ещё не посчитаны, то выплачивается только окладная часть без учёта различных премий и бонусов. Но при этом учитываются квалификационные надбавки, если они предусмотрены должностью.

- Первая часть заработной платы составляет не более половины оклада.

Наёмный работник не получает аванс до начала выполнения служебных обязанностей, однако работодатель обязан выплачивать заработную плату два раза в месяц

Возврат аванса при расторжении или неисполнении договора

Аванс по закону не является гарантом предстоящей сделки. Поэтому до её совершения сумма аванса может быть возвращена в любой момент. Однако есть и свои нюансы в том, какой выбрать метод решения возникающих между заказчиком и поставщиком (исполнителем) споров и разногласий в зависимости от причины возврата аванса.

Существует несколько возможных законных оснований для возврата авансового платежа:

- невыполнение оговорённых обязательств перед заказчиком;

- ненадлежащее качество товара или услуги;

- срыв срока выполнения работ или поставок товара по вине исполнителя.

А также есть несколько ситуаций, когда заказчику (покупателю) не вернут предоплату на вполне законных основаниях:

- заказом было выполнение услуг или работ, для осуществления которых исполнитель уже купил материалы. Этот пункт обычно прописывается в договоре;

- товар или услуга были приобретены через третьих лиц (магазин, агентство и так далее). В этом случае предоплата является компенсацией понесённых посредником убытков;

- в договоре были прописаны заранее ситуации, когда аванс может быть удержан исполнителем даже в случае срыва сделки, и наступила эта самая ситуация.

Порядок возврата аванса при неисполнении обязательств

В случае неисполнения или ненадлежащего исполнения обязательств исполнителем или поставщиком основания для возврата аванса регулируются статьёй 1290 ГК РФ. В ней говорится о том, что заказчик в этом случае вправе потребовать аванс обратно и расторгнуть сделку. Исполнитель также платит неустойку заказчику, если это было прописано в договоре.

Порядок возврата аванса при частичном исполнении обязательств

При частичном исполнении обязательств исполнитель должен вернуть не всю сумму, а часть суммы за вычетом оплаты уже сделанной работы или поставленных товаров. Заказчику может быть выплачена неустойка, размер которой равен нанесённому ущербу. Именно в данном вопросе часто заказчик и исполнитель не могут прийти к единому соглашению.

Поэтому в договоре заранее следует прописывать возможные варианты ненадлежащего исполнения обязательств (просрочка, неприемлемое качество, невозможность использовать результат работы и т. д.), а также санкции, которые налагаются в этом случае на исполнителя (штраф, пеня и т. д.).

Процедура возврата аванса, возврат аванса в судебном порядке

Процедура возврата аванса проходит по следующему алгоритму:

- Сторонами определяется возвращаемая сумма, сроки её возвращения, а также порядок передачи денежных средств заказчику. Если стороны не смогли согласовать эти вопросы, то одна из них может обратиться в суд для разрешения ситуации.

- Возвращаются денежные средства в том виде, в котором они были выплачены исполнителю ранее. Если имел место наличный расчёт, то наличными и возвращаются. Если это был денежный перевод, то аванс возвращается в форме перевода. Если в договоре были прописаны либо определены по решению суда дополнительные условия возврата аванса (санкции, штрафы, неустойки), то они также выполняются.

Если не удалось договориться о возвращении аванса, пострадавшая сторона имеет право подать в суд

Гарантии на возврат авансового платежа

Чтобы снизить риски для покупателя, можно применить банковскую гарантию на возврат авансового платежа. Суть её заключается в том, что в случае несоблюдения продавцом (исполнителем) условий договора, банк продавца (исполнителя) выплачивает покупателю сумму, тождественную произведённому ранее авансовому платежу. После этого банк предъявляет продавцу требования по возврату выплаченных покупателю денежных средств.

Банковская гарантия чаще всего используется при предоплатном способе расчёта с продавцом, поставляющим товар в больших объёмах покупателю.

Способы расчета

Размер необходимой к уплате суммы определяется самим плательщиком по следующим формулам (см. таблицу 1).

Период внесения | Способ исчисления |

1-3 месяц (I квартал) | Сумма равна размеру платежа, выплачиваемому налогоплательщиком за 10-й, 11-й и 12-й месяцы предшествующего года |

4-6 месяц (II квартал) | 1/3 от общей суммы налогового аванса за I квартал текущего года |

7-9 месяц (III квартал) | Общая сумма налоговых авансов, выплаченных за 1-е полугодие текущего года – (вычесть) общую сумму авансовых платежей I-го квартала текущего года, разделенная на 3. |

10-12 месяц (IV квартал) | (Общая сумма авансов за предшествующие 9 месяцев – общая сумма за первое полугодие) / на 3 |

Представленные в таблице формулы применяются при расчете взносов по прибыли. Для других разновидностей могут использоваться формулы с учетами налоговой базы и закрепленных в НК коэффициентов.

Об авансах по НДФЛ на видео:

Общие сведения об авансовых платежах

Авансовые платежи – это суммы, выплачиваемые до фактического получения товара или услуги. Причитающийся остаток, если таковой имеется, выплачивается после доставки. Эти виды платежей отличаются от отсроченных платежей или просроченных платежей. В этих случаях товары или услуги сначала доставляются, а потом оплачиваются. Например, сотрудник, которому в конце каждого месяца платят за работу в этом месяце, будет получать отсроченный платеж.

Авансовые платежи отражаются как активы на балансе компании. По мере использования эти активы расходуются и отражаются в отчете о прибылях и убытках за период, в котором они возникли.

Авансовые платежи обычно производятся в двух случаях. Они могут применяться к денежной сумме, предоставленной до согласованного в контракте срока платежа, или могут потребоваться до получения запрошенных товаров или услуг.

Разница между предоплатой и авансом

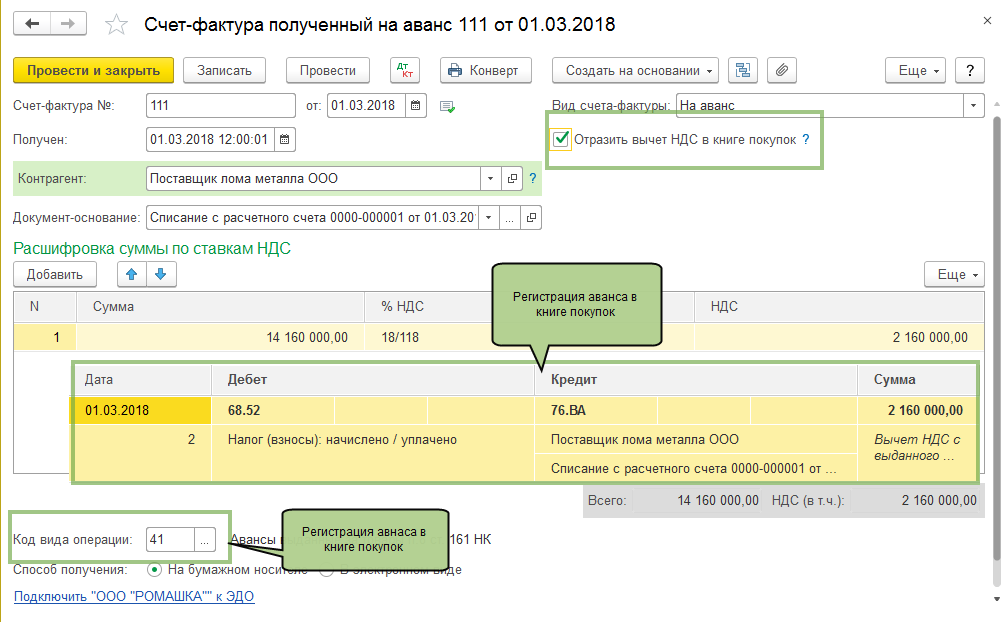

– зачтен аванс, ранее полученный от покупателя;

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС»»– 18 000 руб. – начислен НДС к уплате в бюджет.

Расчеты по векселям полученным

Полученные от покупателей простые товарные векселя и переводные векселя, выписанные данным покупателем, рассматривают как средство обеспечения долга. Для учета такой задолженности открывается к счету 62 отдельный субсчет «Расчеты по векселям полученным».

Иногда номинальная стоимость векселя, полученного от покупателя (заказчика), превышает договорную стоимость продажи товаров (работ, услуг).

Сумму этого превышения, которую часто называют процентами, включенными в сумму векселя, необходимо отразить так же, как и саму продажу.

Проводки по счету 62 при оплате векселем:

| Дебет | Кредит | Название операции |

| 90.1 | Отражена выручка от реализации товара | |

| 62.3 | 62.1 | Учтен полученный от покупателя вексель |

| 62.3 | Полученный вексель погашен | |

| 62.3 | 90.1 | Отражено превышение номинальной стоимости векселя над стоимостью продажи |

Пример 5 .

Согласно договору поставки поставщик отгрузил покупателю товар на сумму 147 500 руб. (в том числе НДС – 22 500 руб.). В обеспечение задолженности покупатель выдал поставщику собственный вексель на сумму 150 000 руб. По истечении срока погашения вексель оплачен покупателем.

Составить бухгалтерские проводки.

отгрузка продукции и предъявление покупателю расчетных документов:

Дебет 62 Кредит 90.1– 147 500 руб. — Отражена выручка от реализации товара.

Дебет 90.3 Кредит 68– 22 500 руб. – начисление НДС с реализации продукции.

получение векселя:

Дебет 62.3 Кредит 62– 147 500 руб. – учтен полученный от покупателя вексель.

Дебет 62.3 Кредит 91.1– 2500 руб. – отражена разница между суммой, указанной в векселе, и суммой задолженности покупателя за поставленную продукцию.

отплата векселя:

Дебет 51 Кредит 62.3– 150 000 руб. – Полученный вексель погашен.

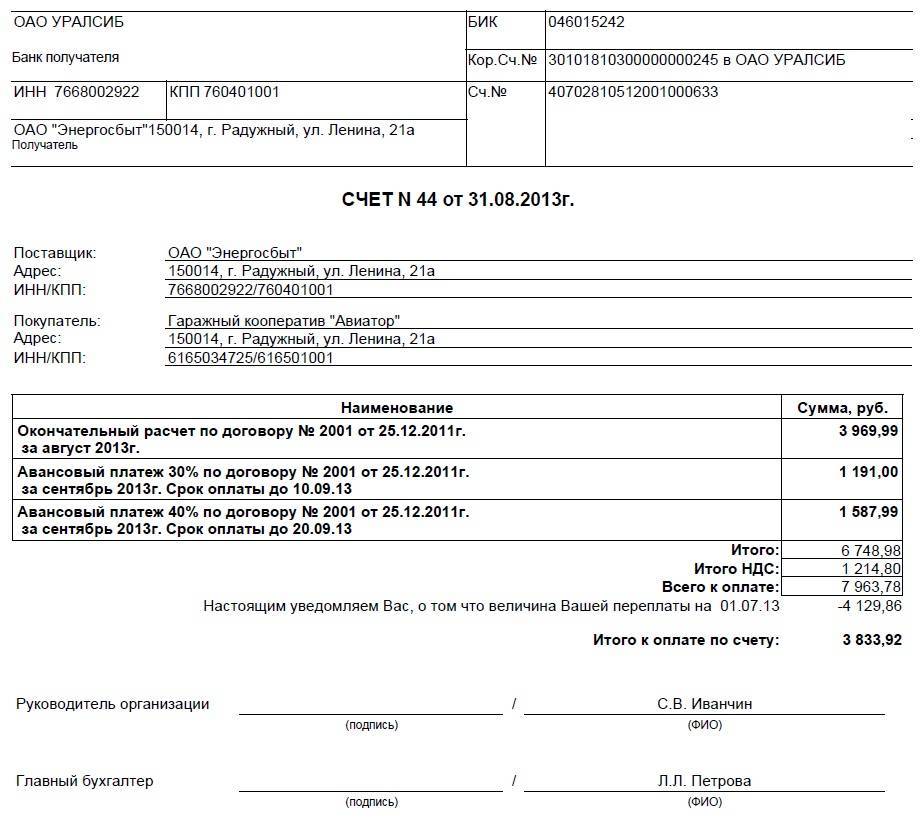

1. В случаях, когда договором купли-продажи предусмотрена обязанность покупателя оплатить товар полностью или частично до передачи продавцом товара (предварительная оплата), покупатель должен произвести оплату в срок, предусмотренный договором, а если такой срок договором не предусмотрен, в срок, определенный в соответствии со статьей 314 настоящего Кодекса.

2. В случае неисполнения покупателем обязанности предварительно оплатить товар применяются правила, предусмотренные статьей 328 настоящего Кодекса.

3. В случае, когда продавец, получивший сумму предварительной оплаты, не исполняет обязанность по передаче товара в установленный срок (статья 457), покупатель вправе потребовать передачи оплаченного товара или возврата суммы предварительной оплаты за товар, не переданный продавцом.

4. В случае, когда продавец не исполняет обязанность по передаче предварительно оплаченного товара и иное не предусмотрено законом или договором купли-продажи, на сумму предварительной оплаты подлежат уплате проценты в соответствии со статьей 395 настоящего Кодекса со дня, когда по договору передача товара должна была быть произведена, до дня передачи товара покупателю или возврата ему предварительно уплаченной им суммы. Договором может быть предусмотрена обязанность продавца уплачивать проценты на сумму предварительной оплаты со дня получения этой суммы от покупателя.

Аванс

Определения этого термина нет в гражданском кодексе РФ. Однако специалистами принято считать, что это денежная сумма, которая выплачивается покупателем до получения вещи или сервиса для покрытия расходов. Зачастую он составляет небольшой процент от полной стоимости покупки. Он служит подтверждением заключения соглашения, но не формой его обеспечения, поэтому невыгоден для потребителя.

В условиях невыполнения обязательств продающая сторона вернёт внесенную сумму целиком или ее оставшуюся часть после расходов. Несмотря на отсутствие определения в кодексе этот вид предоплаты широко распространен в России. Особенно часто он используется в отношениях между работодателем и работником, когда последнему выплачивается аванс в счёт зарплаты. Для расчета суммы оклад работника делят на количество рабочих дней в месяце и умножают на количество отработанных дней.

Другой комментарий к Ст. 487 Гражданского кодекса Российской Федерации

1. Предварительная оплата товара может быть как полной, так и частичной. Производится она в срок, предусмотренный договором купли-продажи, а при отсутствии такого срока — в разумный срок, предусмотренный ст. 314 ГК (см. комментарий к ней).

2. В п. 2 комментируемой статьи делается ссылка на ст. 328 ГК (см. комментарий к ней). Указанная статья применяется в отношении двусторонне обязывающих договоров, предусматривающих встречное имущественное предоставление (купля-продажа, мена, подряд и т.п.), где кредитор по одному из обязательств, составляющих содержание договора, одновременно является должником по встречному обязательству. Согласно указанной статье в случае непредоставления обязанной стороной обусловленного договором исполнения обязательства либо наличия обстоятельств, очевидно свидетельствующих о том, что такое исполнение не будет произведено в установленный срок, сторона, на которой лежит встречное исполнение, вправе приостановить исполнение своего обязательства либо отказаться от его исполнения и потребовать возмещения убытков.

3. Неисполнение обязанности продавца по передаче предварительно оплаченного товара рассматривается как неправомерное пользование чужими денежными средствами, за которое выплачиваются проценты в размере ставки рефинансирования (см. комментарий к ст. 395).

4. В п. 4 комментируемой статьи установлено общее правило, согласно которому покупатель, не получивший предварительно оплаченного товара, вправе требовать передачи оплаченного товара или возврата аванса с получением процентов за пользование чужими денежными средствами согласно ст. 395 ГК.

Совет 1: Чем задаток отличается от аванса

Следует помнить, что договор относительно внесения задатка, не зависимо от его суммы, должен быть заключен в письменной (простой или нотариальной) форме. При этом в нем должно быть указано, что уплаченная сумма является именно задатком. В противном случае, такие средства могут быть рассмотрены судом как аванс.

Кроме того, как уже говорилось выше, если обязательство, обеспеченное задатком не исполнено, для его сторон предусмотрены определенные негативные правовые последствия (оставление задатка в своем распоряжении или же его возврат в двойном размере). Для аванса подобных норм законодательство не предусматривает.

Понятия

Аванс — определение

Другими словами, аванс даётся, чтобы договоренность начали исполнять. Если же аванс не будет внесен, то исполнитель может не начинать выполнять свои обязательства.

Если же вторая сторона по определённым причинам отказывается от выполнения обязательств, то возврат аванса происходит в полном объеме. Аванс не должен остаться у стороны, не исполняющей обязательства.

Аванс при покупке несёт две функции. Во-первых, его передача гарантирует выполнение договоренностей. Во-вторых, аванс подтверждает согласие заказчика с условиями договора и он будет обязан заплатить остальную сумму.

Узнав, что такое предоплата и аванс, будет легко разобраться, в чем заключается разница между этими двумя понятиями.

Предоплата — определение

Узнав определение этого юридического термина, вы сможете понять, в чем же отличия между предоплатой и авансом.

Смысл понятия предоплаты в том, что выплаченная вперед сумма денег является гарантом начала работ по договору, также как и в случае с авансом. Заказчик, внося предоплату, подтверждает факт того, что согласен с условиями исполнителя и готов сотрудничать именно с ним.

Кроме того, выплаченная предоплата является гарантом того, что заказчик выплатит оставшуюся сумму после выполнения работ

Важно, что сделать он должен в течение конкретного срока, установленного в договоре

Налог на прибыль организаций по предварительной оплате

Налогоплательщики, определяющие доходы и расходы по методу начисления (большинство налогоплательщиков) не

учитывают полученные суммы предварительной оплаты в качестве доходов

или расходов. Это связано с тем, что согласно методу начисления,

доходы и расходы формируются в момент передачи права собственности

на товар (передачи результатов работ, выполнения услуг). Сам по себе

факт оплаты не влияет на отражение в учете доходов или расходов.

Так, пп. 1 п. 1 ст. 251 НК РФ указывает, что

при определении налоговой базы не учитываются доходы в виде

имущества, имущественных прав, работ или услуг, которые получены от

других лиц в порядке предварительной оплаты товаров (работ, услуг).

П. 14 ст. 270 НК РФ предусматривает, что при

определении налоговой базы не учитываются расходы в виде имущества,

работ, услуг, имущественных прав, переданных в порядке

предварительной оплаты.

Следует отметить, что метод начисления

применяется и в бухгалтерском учете.