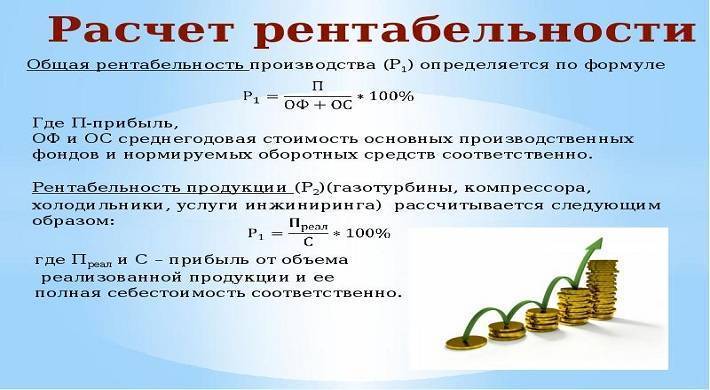

Рентабельность торгов

Выгодность либо эффективность сбыта считается важным моментом во время ценообразования продукта либо сервиса. Она демонстрирует, какое количество процентов в единой выручке доводится на прибыль компании.

Данный показатель можно посчитать по следующей формуле:

ROS= (Прибыль / Выручка) * 100%

В качестве основы для вычислений имеют все шансы использоваться различные разновидности доходов. Величины характерные и отличаются от выбора продукции, тенденции работы фирмы и иных условий.

Иногда эксперты именуют эффективность продаж нормой доходности. Это сопряжено с возможностью демонстрировать часть удельного веса прибыли в единой выручке от сбыта. Её также определяют в динамике, для того чтобы отследить перемены за ряд этапов.

На кратковременном этапе наиболее увлекательную картинку способна предоставить операционная эффективность торговли, которая с лёгкостью высчитывается по формуле:

Операционная эффективность торговли = (Прибыль до налогообложения / Выручка) * 100%

Все данные для вычислений здесь принимаются из «Доклада о доходах и потерях», который прикладывается к бухгалтерскому балансу. Обновлённый коэффициент даст возможность узнать бизнесмену истинную часть дохода, находящуюся в каждой денежной единице его заработка уже после оплаты абсолютно всех пошлин и платежей.

Такие характеристики можно подсчитывать для небольшой компании или одного отдела. Чем выше цифра данного финансового коэффициента, тем правильнее функционирует организация и доходность её собственника больше.

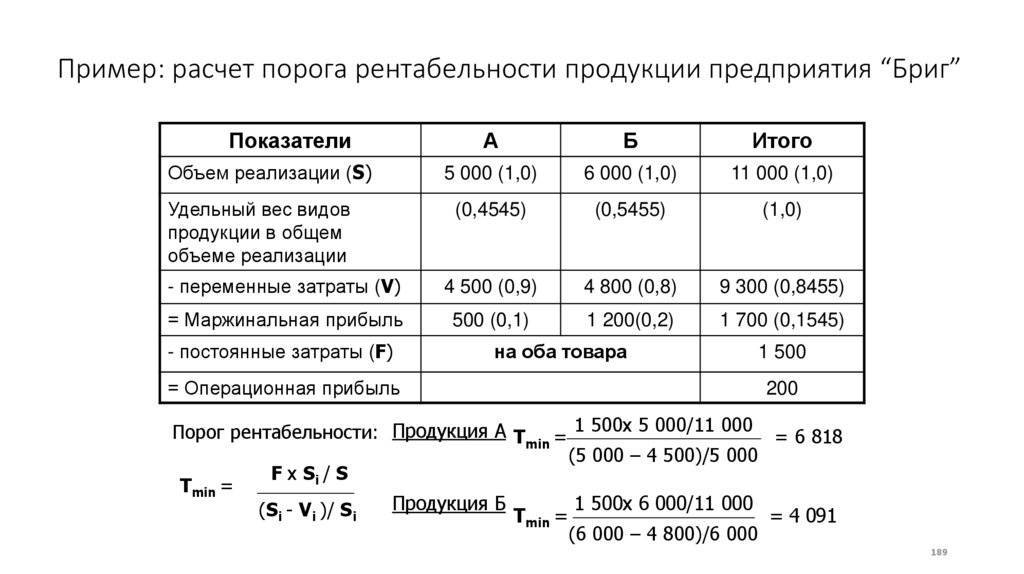

Точка безубыточности

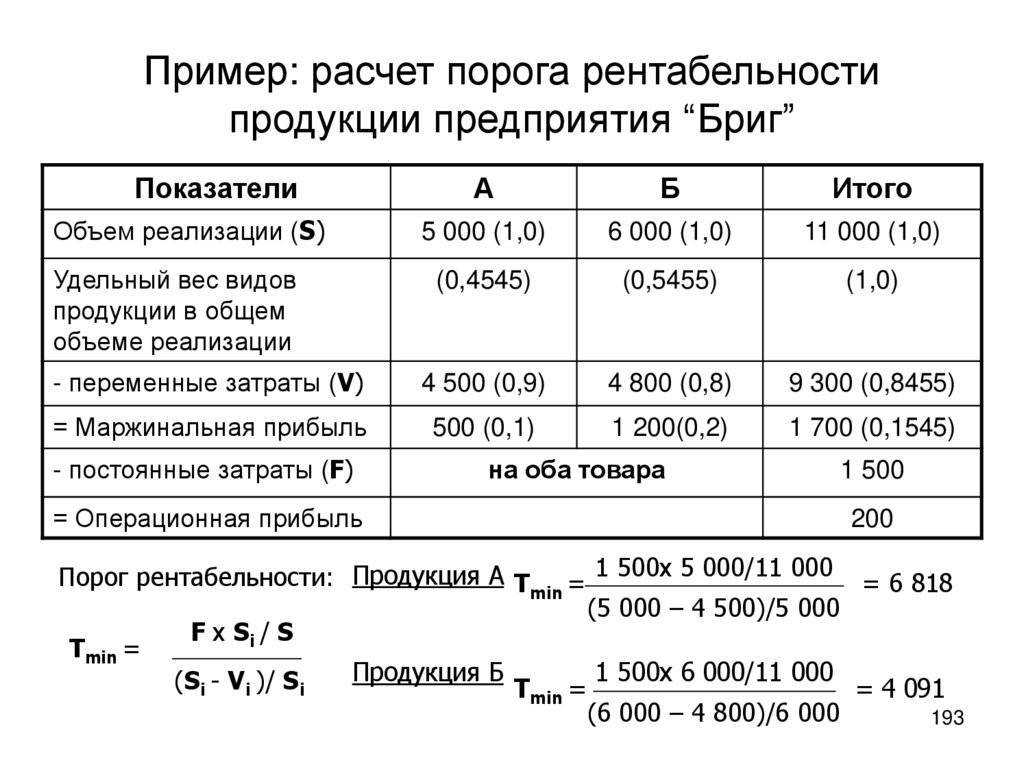

Точка безубыточности (порог рентабельности) – это минимальный объем производства и / или реализации продукции, при котором расходы компании соразмерны ее доходам. Прибыль в этом случае будет равна нулю.

Вычислить можно следующим образом:

Точка безубыточности = Постоянные издержки / (Выручка – Переменные издержки) х 100%, где

- Постоянные издержки – это расходы, которые не зависят от объема выпускаемой продукции. К ним относят оплату труда управленческому составу, арендную плату, платежи по кредитам и т. д.

- Переменные издержки – это расходы, которые напрямую зависят от объема выпускаемой продукции. Это может быть покупка сырья, оплата электричества, транспортные расходы и др.

- Выручка – доход компании от реализации ее товаров и услуг.

Бизнесу важно знать собственную точку безубыточности, чтобы грамотно планировать свою хозяйственную деятельность и не допускать образования убытков. Порог рентабельности позволяет продавать товар по оптимальной цене и давать понимание того, какой минимальный объем производства или продаж необходим для дальнейшего существования бизнеса

Нормативное значение индикатора

Точного предельного значения у показателя рентабельности затрат нет: оно зависит от отраслевой принадлежности предприятия. При этом существует несколько правил его оценки:

- значение коэффициента всегда должно быть положительным (РЗ>0) – в противном случае можно с уверенностью сказать, что компания терпит убытки;

- его нельзя рассматривать за отдельно взятый период деятельности одного предприятия – относительный показатель требует сравнения с предыдущими периодами, базисными значениями или иными предприятиями той же отрасли.

Важный момент! ROCS для капиталоемкой продукции (машиностроение, горная добыча, металлургия и др.) всегда будет ниже, чем для товаров простого производственного цикла, торговой отрасли, сферы услуг.

Положительный показатель экономической рентабельности считается нормальным (ЭР>0).

Комментарий

Термин “рентабельность” применяется в налогообложении в следующих целях:

1) налоговыми органами при сравнении показателей рентабельности налогоплательщика со среднерыночными значениями в отрасли. Если рентабельность налогоплательщика существенно ниже среднеотраслевой, то это повод для проведения налоговой проверки (Приказ ФНС России от 30.05.2007 N ММ-3-06/333@ “Об утверждении Концепции системы планирования выездных налоговых проверок”). В приложении 4 к Приказу ФНС России от 30.05.2007 N ММ-3-06/333@ указаны значения рентабельности по отраслям.

2) относительно определения Рыночных цен для целей налогообложения (см. Контролируемые сделки), а именно при применении Методов, используемых при определении для целей налогообложения доходов (прибыли, выручки). Для некоторых методов определения рыночной цены для целей налогообложения на основании данных по рентабельности сопоставимых организаций производится расчет так называемого Интервала рентабельности.

Модель Дюпона (DuPont): формулы, примеры, применение

В 1920-х годах руководство американской компании DuPont разработало модель для детальной оценки рентабельности компании. Модель Дюпона – это инструмент, который может помочь аналитикам избежать ошибочных выводов относительно прибыльности компании.

Анализ рентабельности включает в себя некоторые нюансы. Например, в формуле ROE мы используем книжную стоимость обыкновенных акций компании.

Этот метод расчета может вводить в заблуждение, поскольку мы не можем быть уверены в том, что привело к изменению собственного капитала.

Чтобы избежать ошибочных выводов, основанных на анализе ROE, мы можем использовать более углубленный анализ этой метрики.

Опытный инвестор или финансовый аналитик может взглянуть на декомпозицию ROE (рентабельности собственного капитала) с помощью модели Дюпона (DuPont) и почти мгновенно получить представление о структуре капитала компании, эффективности бизнеса и уровне закредитованности, которые влияют на рентабельность капитала.

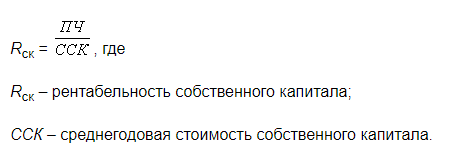

Что такое рентабельность собственного капитала?

Рентабельность собственного капитала (по англ. Return on Equity) показывает, сколько заработала компания после налогообложения относительно размера акционерного капитала.

Пример. Чистая прибыль компании Procter & Gamble в 2017 году достигла $16,6 млрд. При этом, собственный капитал составляет $55,8 млрд. ROE = $16,6 млрд./ $55,8 млрд. = 29,8% |

Рентабельность капитала является одним из важнейших показателей рентабельности и потенциального роста фирмы. Компании, которые демонстрируют высокий ROE, при этом имеют низкий уровень долгов, могут развиваться без больших капитальных затрат (capex), позволяя владельцам бизнеса направлять генерируемую прибыль на различные проекты, а не покрытие долгов.

3-х факторная модель

Модель Дюпона разделяет ROE на три компонента:

1) Маржа чистой прибыли (по англ. net profit margin)

2) Коэффициент оборачиваемости активов (по англ. asset turnover)

3) Финансовый рычаг (по англ. equity multiplier)

Рассматривая каждый из компонентов по отдельности, можно обнаружить источник прибыли и сравнить ROE с конкурентами.

Маржа чистой прибыли – это показатель стратегии ценообразования компании и того, насколько хорошо компания контролирует затраты.

Маржа прибыли рассчитывается путем нахождения чистой прибыли в процентах от общей выручки.

В качестве одной из особенностей модели Дюпона, если рентабельность компании увеличивается, каждая последующая продажа принесет больше денег компании, что приведет к более высокой общей рентабельности капитала.

Коэффициент оборачиваемости активов – это показатель, который определяет, насколько эффективно компания использует свои активы для получения доходов от продаж.

Если коэффициент оборачиваемости активов увеличивается, это значит, что компания генерирует больше выручки на единицу актива, что опять-таки приведет к более высокой общей отдаче от собственного капитала.

Финансовый рычаг – сумма задолженности, которую компания использует для финансирования своей деятельности, по сравнению с объемом собственного капитала. Увеличение финансового рычага также приведет к увеличению рентабельности собственного капитала.

Это связано с тем, что увеличение долговой нагрузки в качестве финансирования приведет к тому, что компания будет платить более высокие процентные платежи, которые не подлежат налогообложению.

Поскольку выплаты дивидендов облагаются налогом, поддержание высокой доли долга в структуре капитала компании приводит к более высокой рентабельности собственного капитала.

Модель Дюпона может быть более сложной, чем упомянутая выше 3-х факторная модель. Например, более подробный анализ может быть выполнен с использованием 5-ти факторной модели.

где EBIT – прибыль до уплаты процентов и налогов, а EBT – прибыль до налогообложения.

Для более глубокого понимания, 5-и факторная модель Дюпона дополнительно разбивает маржу чистой прибыли на 3 компонента для определения влияния процентов и налогов.

Интерпретация

Модель Дюпона дает более широкое представление о рентабельности собственного капитала компании. Она подчеркивает сильные стороны компании и определяет область, в которой есть возможности для улучшения.

Как только руководство компании найдет слабую сторону, оно может предпринять шаги для исправления. Низкий ROE не всегда может быть предметом озабоченности для компании, так как это может случиться из-за обычных операций. Например, ROE может снизиться из-за ускоренной амортизации в первые годы.

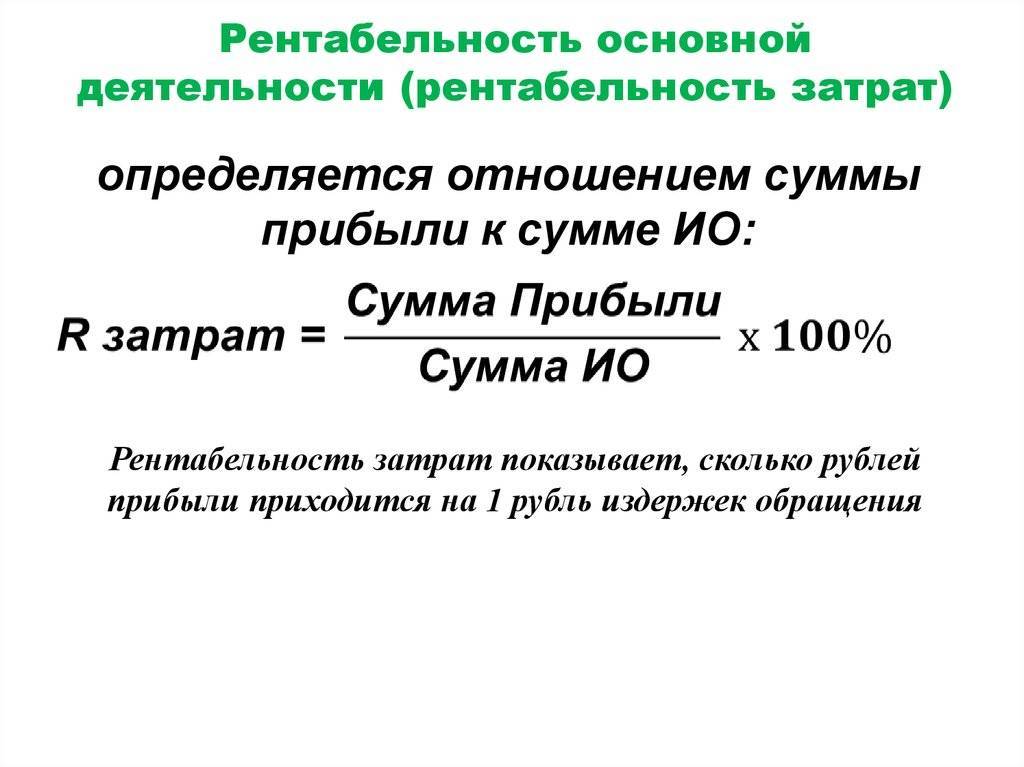

Зачем вычислять показатель рентабельности затрат

Рентабельность затрат всего предприятия в целом выявляют с целью определения экономического состояния компании. Анализ помогает узнать, хватает ли предприятию средств для осуществления работы.

Коэффициент рентабельности затрат филиала или отдела находят с целью выявления эффективности их деятельности. В процессе исследования выясняется, насколько рационально расходуются средства в подразделениях.

Анализ затрат рентабельности продукции проводят для того, чтобы понять, насколько доходы от реализации данного товара покрывают его себестоимость. Но для точного понимания проблемы требуется вычислить и другие коэффициенты.

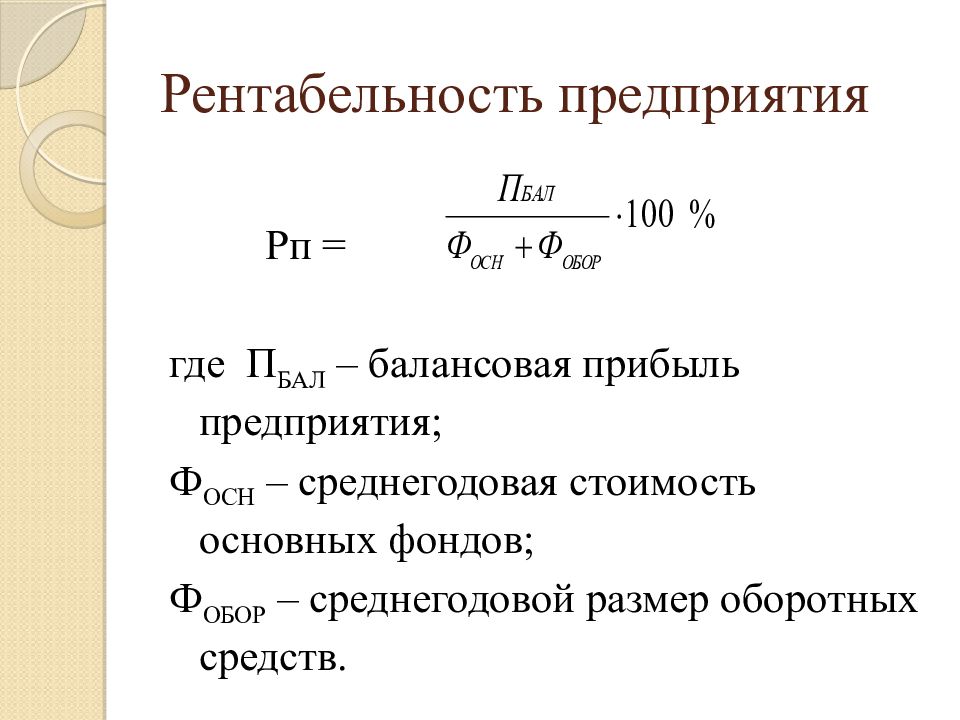

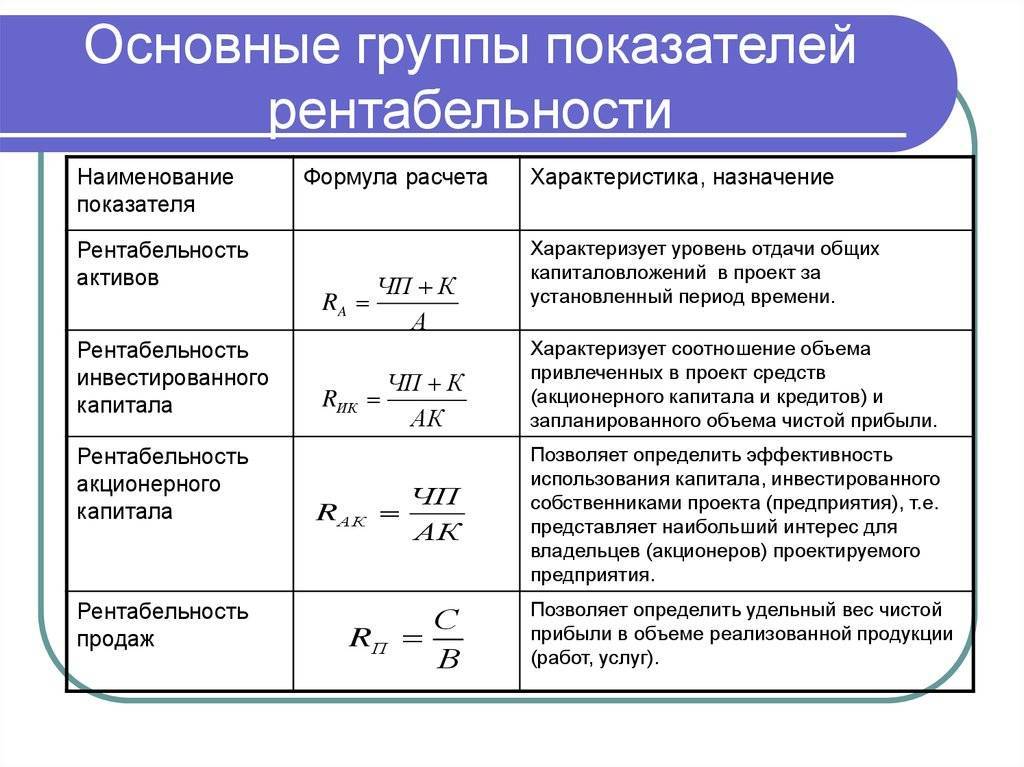

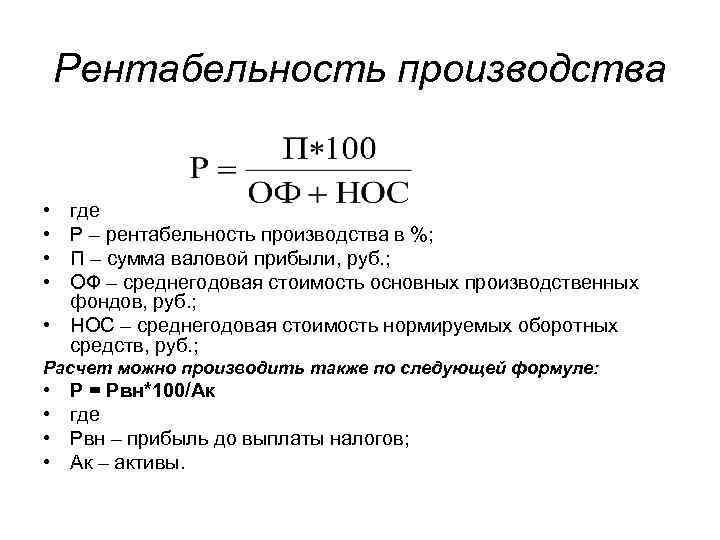

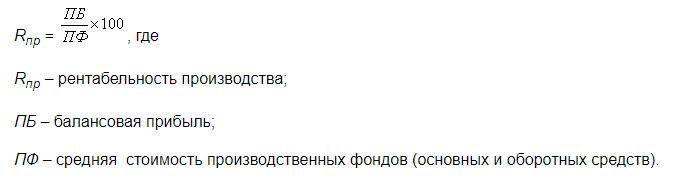

Рентабельность капитала

Данный показатель дает возможность оценить эффективность капитала и вложений фирмы в ту или иную сферу деятельности.

Общая рентабельность капитала и формула расчета выглядят следующим образом:

Кра = ЧП / К * 100 %

где Кра – рентабельность активов, %

ЧП – размер чистой прибыли, тыс. руб.

К – размер капитала, тыс. руб.

Другой вариант:

Кра = ВП / К * 100 %

где ВП – прибыль валовая, тыс. руб.

Выбор формулы определяется целыми анализа. При этом общая рентабельность формула расчета по балансу в отношении капитала будет выглядеть следующим образом:

Кра = стр.2100 / (или 2200 или 2300 или 2400) / ((стр.1600 н.г.+стр.1600 кг)/2) * 100%

где (стр.1600 н.г.+стр.1600 кг)/2 – среднегодовая величина капитала фирмы, т.р.

Методы подсчета

Сущность экономического значения относительно рентабельности заключена в отражении суммы доходов от деятельности на один потраченный рубль. Учитывая то, какие показатели применяются для осуществления расчетных операций – выделяют несколько разновидностей показателей.

В качестве числителя рассматривается одна из возможных величин. Это может быть доход, полученный компанией, прибыль по балансу, прибыль чистая. Знаменателем выступают затраты, понесенные на производство продуктов, которые в дальнейшем продаются, фонды производственного значения, капитал компании и прочие.

Экономическая рентабельность

Экономическая рентабельность

Рентабельность компании рассматривается как отношение прибыли по балансу к стоимости ресурсов производственного значения

С помощью этого показателя можно охарактеризовать размер получаемой прибыли на один рубль из стоимости фондов производственной важности. Расчет осуществляют по формуле:

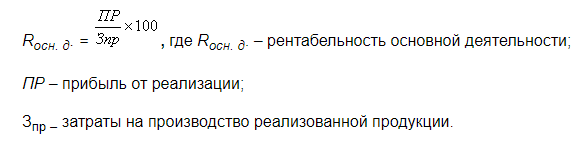

Когда говорят относительно рентабельности основного вида деятельности – это отношение полученного дохода, полученного посредством продажи продукции к затратам, понесенным на производственную деятельность. С помощью этого показателя можно определить размер дохода, который поступает от каждого затраченного рубля. Формула:

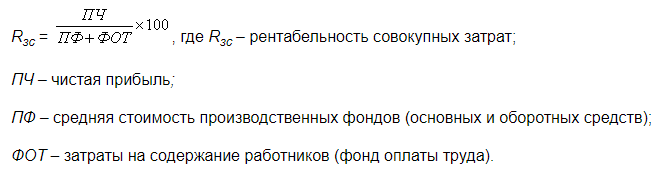

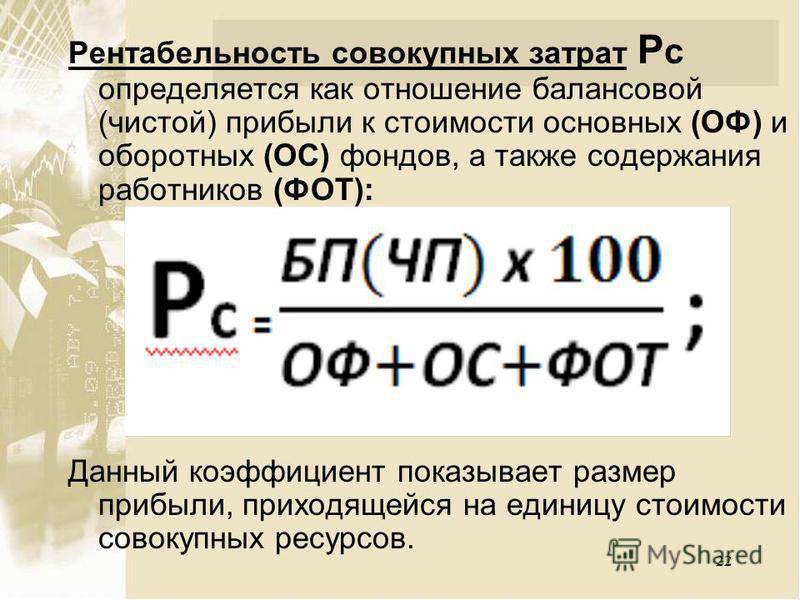

Совокупные затраты определяют как отношение чистой прибыли к усредненному значению стоимости фондов производственного значения. Это рассматривают как оборотные и основные средства. Также учитывается содержание работников. Применяют формулу:

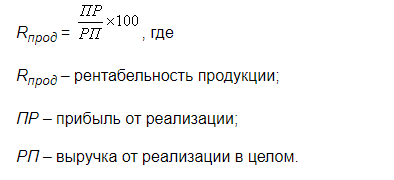

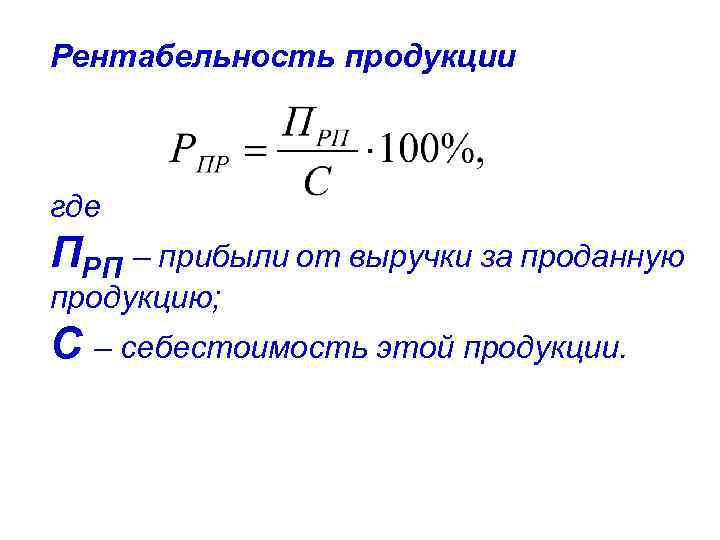

Также имеется метод расчета рентабельности относительно продукции, когда оценивается отношение прибыли, полученной в результате реализации продукции относительно выручки от продаж в общем. Так можно узнать каков размер прибыли поступает от каждого рубля из цена на продукт. Применяется формула:

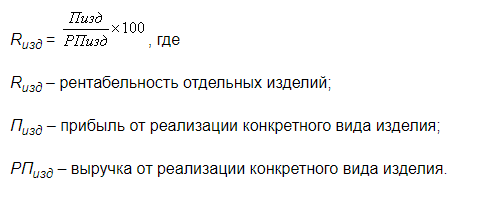

Оценивают отдельные изделия, когда соотносятся доходы от реализуемых товаров определенного вида в полученной выручке от ее продажи. Формула:

Страны, которые установили рыночную разновидность экономических отношений, для характеристики рентабельности используется вложения, производимые в деятельности определенного вида.

Осуществляется расчет рентабельности относительно инвестиций. Данный показатель может рассчитываться относительно позиций разных групп, кем могут быть лица, владеющие правомочиями собственности, вкладывающие инвестиции, компании и прочие.

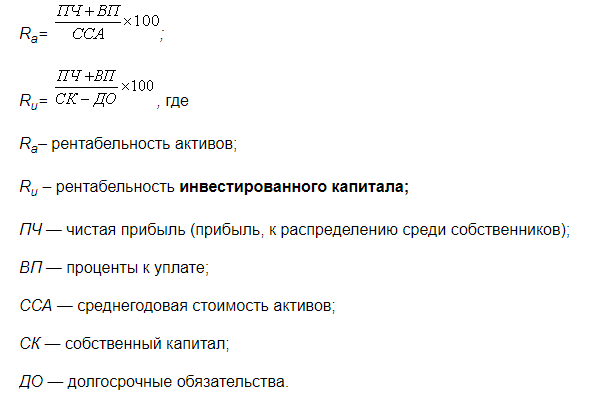

Данный вид доходов можно сравнить со всеми активами либо капиталом, который выступает в качестве долгосрочного. В первой ситуации будет рассчитан коэффициент, рассматриваемый как рентабельность активов, во втором – рентабельность относительно инвестированного капитала.

С помощью показателя рентабельности по отношению к активам имеется возможность дать оценку вложений денежных средств в активы компании. Если говорить проще, то оценивается, правильно ли сделан выбор относительно вложения инвестиций.

При помощи показателя рентабельности дается характеристика целесообразности и эффективности отношений, которые возникают между лицами, вкладывающими инвестиции и предприятием, которое было создано. Оценивается уровень прибыльности организации.

В качестве распространенных денежных идентификаторов оценивания целесообразности вложенных инвестиций относительно позиций владельцев выступают показатели рентабельности:

Зачем нужны показатели рентабельности

Рентабельность считают, чтобы узнать, сколько рублей прибыли приходится на рубль чего-то другого, например, активов или собственного капитала. Полученные значения показывают, эффективно ли работает предприятие, а именно:

- перекрываются ли расходы доходами;

- прирастает ли отдача от имущества компании;

- высока ли доля прибыли в цене продаваемой продукции;

- сколько прибыли вернет каждый рубль, вложенный в себестоимость

Для ответа на эти важные вопросы достаточно двух форм бухгалтерской отчетности и общего понимания, как вычисляется рентабельность.

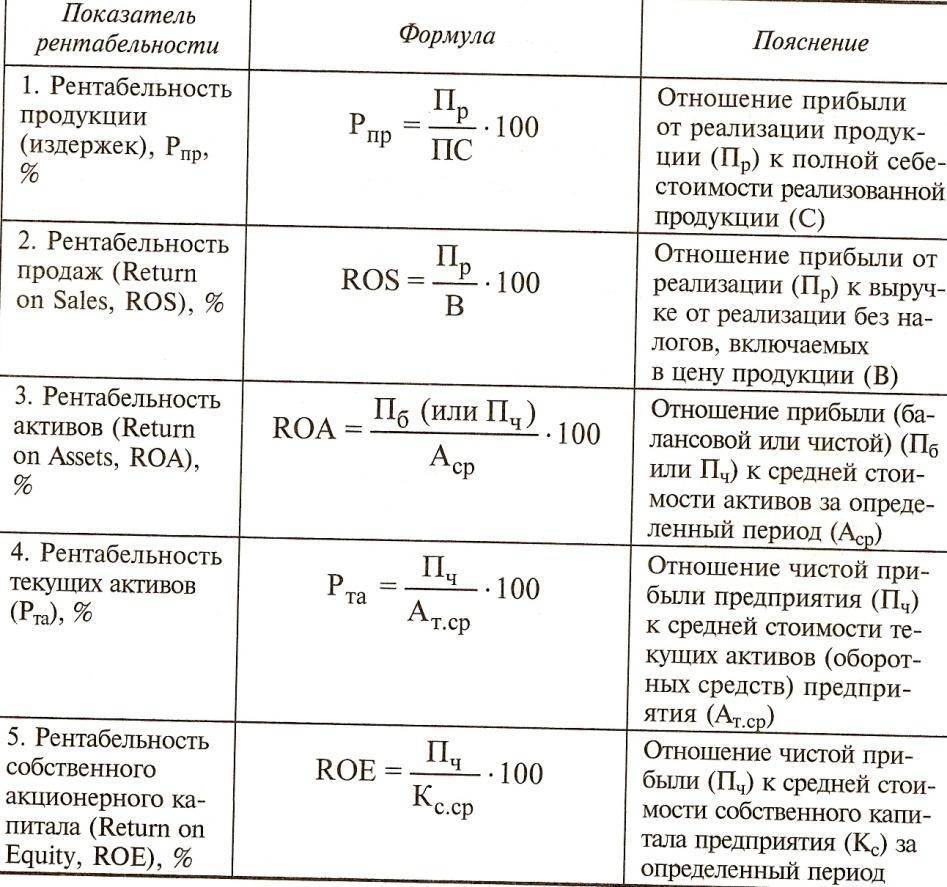

Рентабельность: общая формула и нюансы расчета

Рентабельность бывает разная. Однако общий подход к определению всех ее видов единый: прибыль нужно поделить на тот показатель, рентабельность которого рассчитывается. Если записать формулой, то получится так:

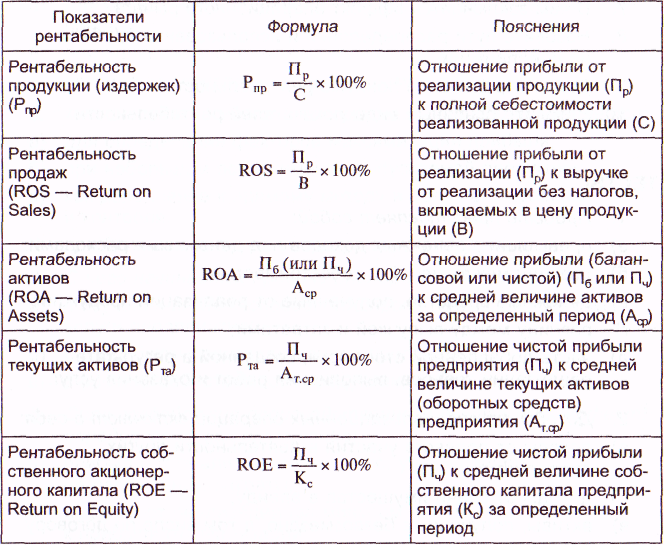

Общая формула рентабельности =

= Прибыль ÷ Показатель, рентабельность которого оценивается

Резонны вопросы:

- какую прибыль использовать в числителе?

- что может оказаться в знаменателе?

Давайте разберемся по порядку.

Какая прибыль в числителе. По идее, любая. Напомним, что в российской отчетности отражаются пять видов прибыли. Четыре из них приводятся в отчете о финансовых результатах. Вот их перечень с номерами строк, в которых они значатся:

- валовая (2100);

- от продаж (2200);

- до налогообложения (2300);

- чистая (2400).

Пятый вид прибыли – нераспределенная – есть в балансе в строке 1370. Подробнее об их особенностях и методике вычисления смотрите в статье «Анализ финансовых результатов деятельности компании: пошаговый алгоритм».

Также для подсчета рентабельности можно использовать «импортные» показатели, к примеру, EBITDA или OIBDA. Это тоже прибыль, только в русской отчетности ее нет. Придется посчитать самим либо поискать в годовых отчетах компании.

Однако обычно рентабельность считается по прибыли от продаж и чистой. Повторимся: можно выбрать любой показатель, ограничений нет, но именно эти являются базовыми. Все дело в их сути.

Финансовый результат от продаж показывает, на сколько доходы от основной деятельности перекрывают расходы. Основная деятельность – это то, ради чего ведется бизнес, например, торговля продуктами питания. А чистая прибыль отражает то же самое, но еще с учетом результата по прочим операциям и за минусом налога на прибыль. То есть вбирает в себя также прочие доходы и расходы, допустим, проценты по кредитам или поступления от продажи основных средств.

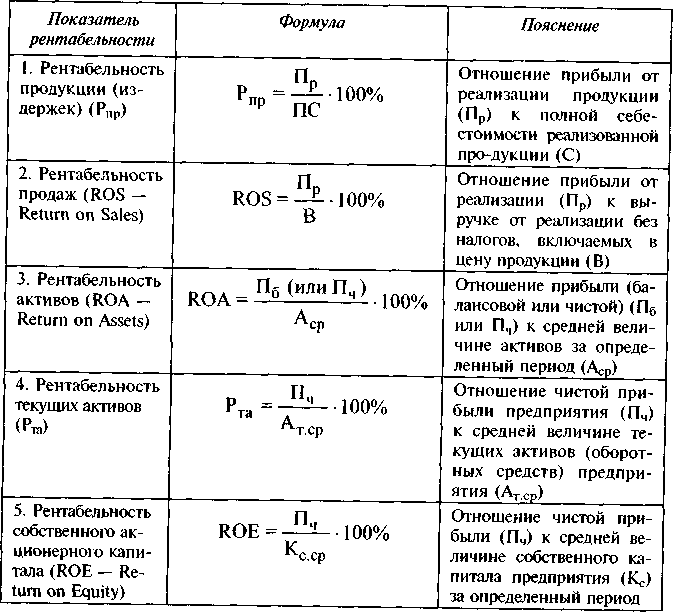

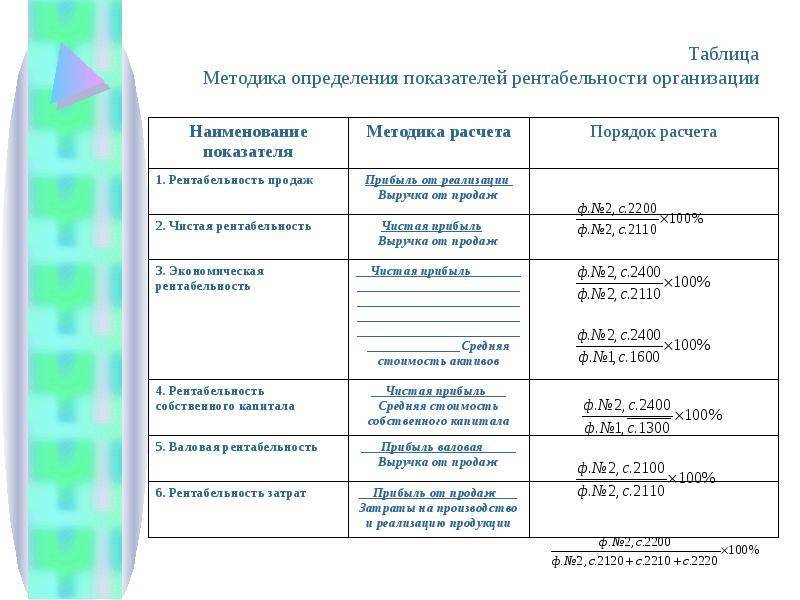

Какой показатель в знаменателе. Здесь вариантов не меньше, чем в случае с числителем. Самые частые свели в таблицу.

Таблица 1. Что поставить в знаменатель формулы для рентабельности

Какой показатель взять | В какой строке отчетности его отыскать | Какой вид рентабельности получится |

Активы | 1600 ББ | Активов (Return on Assets – ROA) |

Собственный капитал | 1300 ББ | Собственного капитала (Return on Equity – ROE) |

Заемный капитал | 1400 ББ + 1500 ББ | Заемного капитала |

Инвестированный капитал | 1300 ББ + 1400 ББ | Инвестированного капитала (Return on Capital Employed – ROCE) |

Выручка | 2110 ОФР | Продаж (Return on Sales – ROS) |

Расходы по обычным видам деятельности | 2120 ОФР + 2210 ОФР + 2220 ОФР | Проданных товаров, продукции, работ, услуг (Return on Margin – ROM) |

Чистые активы | 3600 ОИК | Чистых активов (Return on Net Assets – RONA) |

Условные обозначения: · ББ – бухгалтерский баланс; · ОФР – отчет о финансовых результатах; · ОИК – отчет об изменениях капитала |

Важно знать, что показатели для знаменателя из баланса и отчета об изменениях капитала сначала усредняются. Только после этого включаются в расчет.. Самый простой способ усреднения – взять половинки от значений на начало периода и на его конец, а потом их сложить

Это нужно для смысловой состыковки цифр внутри формулы. Ведь прибыль из числителя является величиной за период, например, за год или полугодие. А, к примеру, балансовая оценка активов из знаменателя – это число на конкретную дату, допустим на 31.12.2021. Чтобы корректно использовать в одной формуле периодические и моментальные значения, последние усредняют. В итоге получают нечто сродни величине за месяц, квартал или год в целом.

Самый простой способ усреднения – взять половинки от значений на начало периода и на его конец, а потом их сложить. Это нужно для смысловой состыковки цифр внутри формулы. Ведь прибыль из числителя является величиной за период, например, за год или полугодие. А, к примеру, балансовая оценка активов из знаменателя – это число на конкретную дату, допустим на 31.12.2021. Чтобы корректно использовать в одной формуле периодические и моментальные значения, последние усредняют. В итоге получают нечто сродни величине за месяц, квартал или год в целом.

Зачем рассчитывать рентабельность

Владельцы бизнеса рассчитывают рентабельность, когда нужно спрогнозировать прибыль, распределить бюджет, определить цену выпускаемого продукта, составить бизнес-план, оценить конкурентоспособность компании или определить ее цену перед продажей.

Инвесторы обращают внимание на этот показатель, чтобы предсказать доход от капиталовложений и не потратить деньги на убыточное производство. Это касается как вложений партнеров, так и собственных средств, например, перед запуском стартапа

Расчет потенциальной окупаемости позволяет определить, стоит ли вкладывать деньги в бизнес-идею и реализовывать проект.

Оценить можно рентабельность не только всей компании в целом, но и ее отдельных активов: капитала, рекламы, производства, продаж и т. д. Это позволит найти ту отрасль, которая нуждается в оптимизации. Уровень окупаемости свидетельствует о том, насколько успешен бизнес, а также помогает принимать эффективные управленческие решения:

- влияющие на увеличение прибыльности компании;

- ведущие к снижению расходов;

- обеспечивающие стабильность работы бизнеса;

- увеличивающие количество продаж;

- повышающие инвестиционный потенциал.

Как правильно применять показатель

Рентабельность предприятия может стать универсальным инструментом, который отлично характеризует экономическое здоровье фирмы и показывает ее успехи в сравнении с ближайшими конкурентами. В следующих ситуациях умение правильно «читать» цифры и на их основе делать далеко идущие и верные прогнозы может стать весьма ценным фактором:

- В процессе управления предприятием. Руководитель, вооруженный значениями коэффициента рентабельности предприятия за определенный временной промежуток, а также умеющий анализировать их значения и динамику, способен быстро определить слабые и сильные места производственного процесса.

- Для прогнозирования ожидаемой прибыли. Зная средние значения рентабельности, аналитик может с достаточно высокой степенью вероятности предсказать объемы прибыли, которую принесет конкретная производственная линия или все предприятие в целом.

- Привлечение потенциальных инвесторов. Такой универсальный показатель, как общая рентабельность организации может стать самой лучшей рекомендацией для инвесторов. Зная эти коэффициенты и приблизительную сумму своих будущих инвестиций, инвестор легко сможет подсчитать ожидаемую сумму своей выгоды.

- В случае продажи предприятия. Если фирма выставляется на торги, высокие значения коэффициентов рентабельности помогут привлечь крупных покупателей, и представят объект торговли в самом выгодном свете.

Сущность

Рентабельность – это обобщающий показатель, характеризирующий деятельность организации по соотношению затрат и прибыли. На конечный результат влияют внутренние (организационные) и рыночные условия. В первую группу входит динамика производительности, технические характеристики оборудования, способ организации работы и т. д. К внешним факторам относятся цены на ресурсы, которые использует предприятие для изготовления продукции, и стоимость готового товара.

Росту рентабельности сопутствует ускорение товарооборота, уменьшение издержек, увеличение отпускных цен. Западные экономисты считают, что немалое значение также имеет капиталоемкость, качество продукции, доля предприятия в сегменте и прочие показатели.

Как рассчитать?

Отслеживание текущего состояния предприятия и мониторинг рентабельности его деятельности – общепринятая практика во всем мире.

Для успешного развития бизнеса мало только интуитивного понимания того, что какой-нибудь проект принесет прибыль, необходимо также провести математический анализ объективного состояния рынка с подсчетом отдачи от внедрения проекта (продукта) и сроков его окупаемости.

Текущий уровень рентабельности продукции рассчитывается, исходя из реальных данных, которые каждый месяц отражаются в бухгалтерской документации предприятия, а также квартальных отчетах.

Расчет рентабельности интересует широкий круг лиц:

- владельцев бизнеса, которые оценивают правильность «проложенного курса»;

- кредиторов, которые следят за экономической ситуацией на предприятии.

Прибыльность предприятия рассматривается в качестве абсолютной величины, таким образом, ее легко представить в виде денежных средств (в бухгалтерском отчете).

Применяя относительные показатели доходности (соотношения абсолютных величин, которые выражаются в процентах друг от друга), необходимо дать некоторые пояснения. Относительные показатели не столь демонстративны.

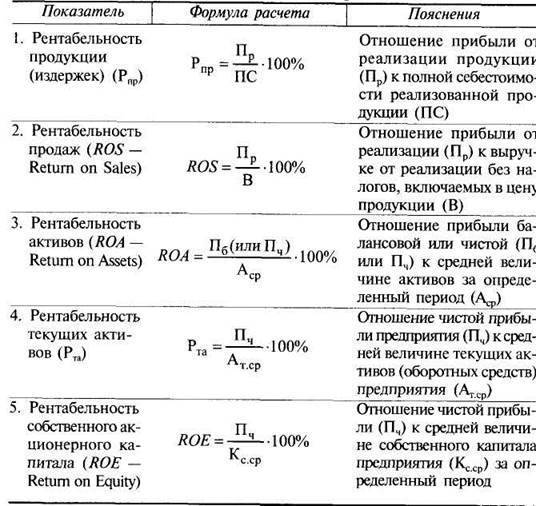

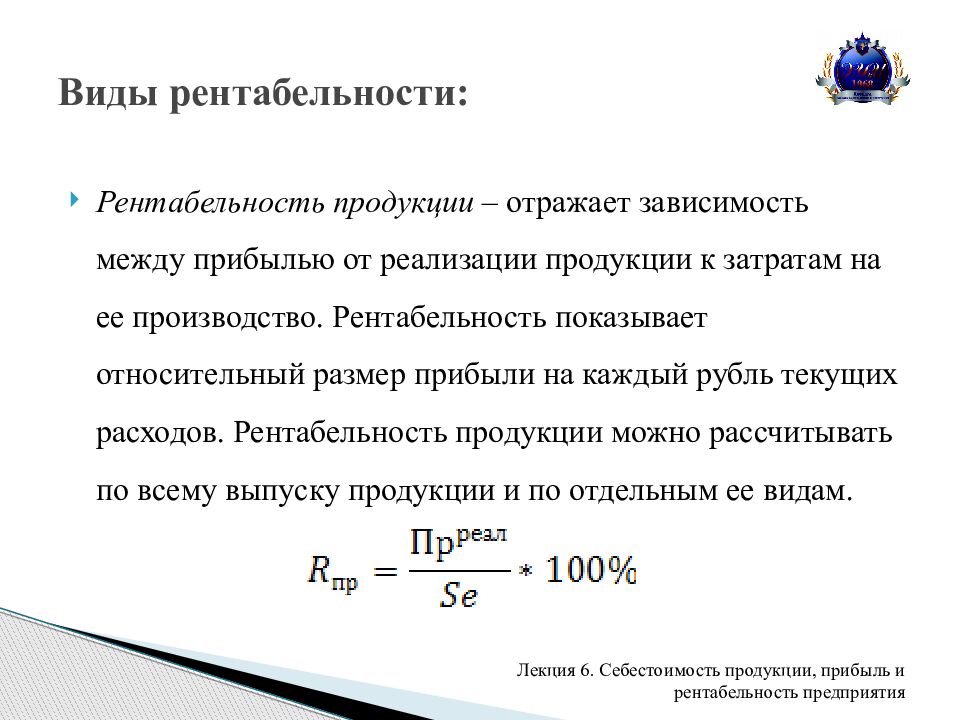

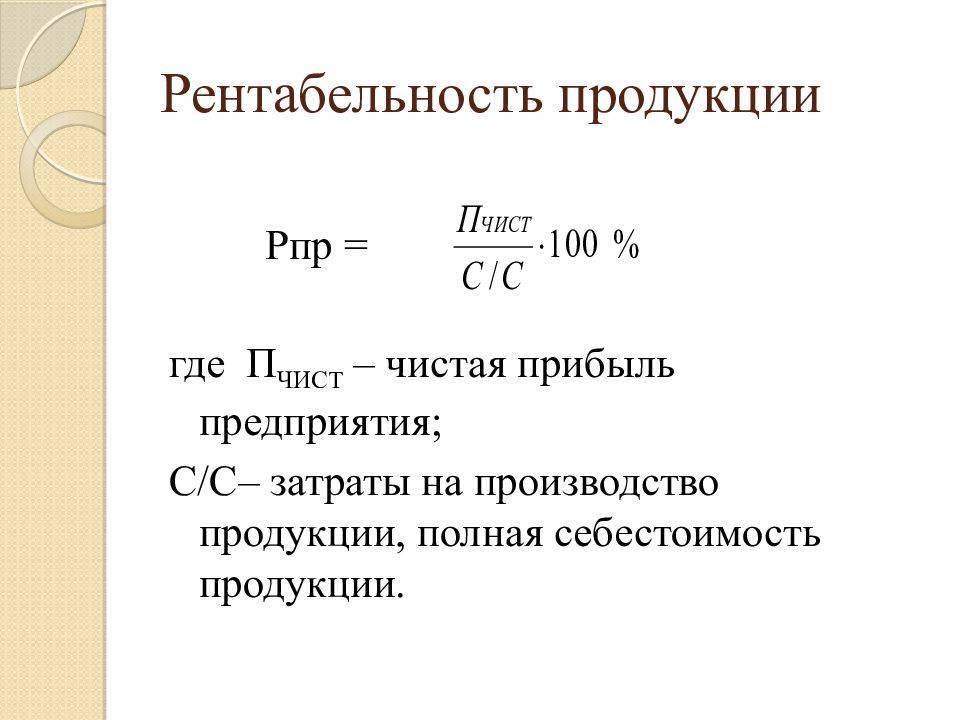

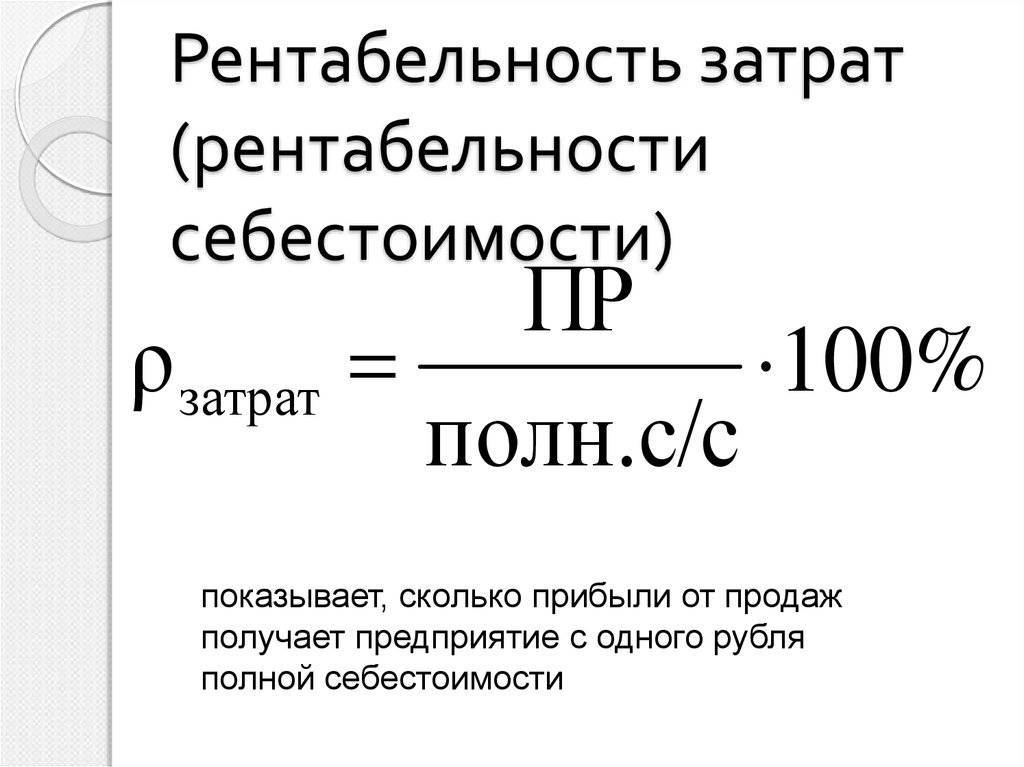

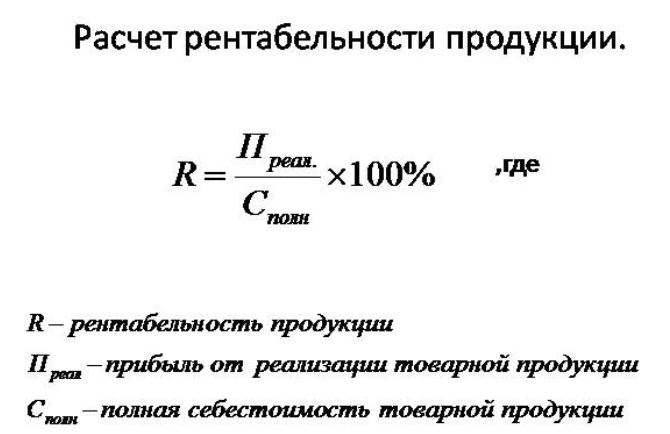

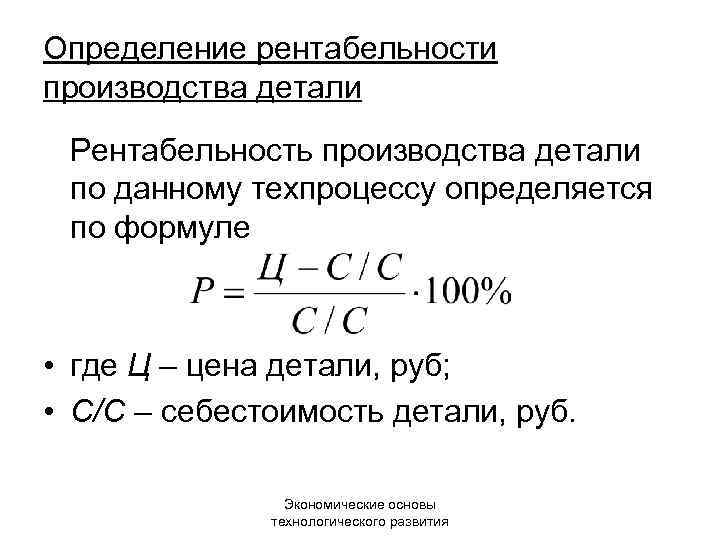

Коэффициент рентабельности продукции (в общем его виде) демонстрирует, сколько единиц прибыли получит бизнесмен с единицы затрат на выпуск продукции.

Коэффициент рентабельности записывается в виде дроби, где в числителе стоит прибыль, которая заработана в процессе реализации товара, а в знаменателе – совокупные затраты, относящиеся как к коммерческому продвижению, так и к технологическому циклу производства.

Рассчитанный коэффициент необходимо умножить на 100. Таким образом, пропорция показывает отношение прибыли к полной себестоимости (полным затратам на выпуск).

Важно понимать, что единичный расчет рентабельности продукции не способен отразить реальное состояние предприятия. При проведении комплексного анализа, следует учитывать такие моменты:

- отличие фактической и плановой рентабельности реализуемой продукции;

- сравнение полученных данных в ходе расчетов рентабельности с фирмами-конкурентами по аналогичным товарам;

- анализ рейтинга продукции компании за несколько последних лет.

Существует две основных концепции в поиске рентабельности продукции предприятия.

Очень часто рентабельность рассчитывается только для единицы какого-нибудь продукта, тогда выделяют затраты на его выпуск и прибыль, полученную от реализации из общей структуры.

Такую концепцию используют преимущественно аналитики для составления прогнозов. Вторая концепция расчета рентабельности заключается в анализе глобальной ситуации. Проводится исследование общих сумм за отчетный период.

Рентабельность производства товаров всегда рассматривается как процентная величина. Это позволяет упростить дальнейшее применение расчетных показателей для проведения комплексного анализа предприятия в долгосрочном периоде.

Рентабельность реализуемой продукции (ROM – от английского Return on Margin) – показатель, который показывает эффективность реализации продукции в виде соотношения между доходами и затратами на выпуск товара и его продажу.

Почему важно уметь рассчитывать рентабельность

Рентабельность рассчитывают, чтобы спрогнозировать прибыль, сравнить предприятие с конкурентами. А еще рентабельность всегда оценивают при покупке готового бизнеса.

Когда нужно посчитать рентабельность:

Расширение бизнеса. У вас есть розничный магазин элитного шоколада. Вы решили расширяться и взять кредит на открытие еще одной точки. Прежде чем идти в банк за деньгами, нужно просчитать рентабельность будущего проекта.

Поиск инвесторов для стартапа. Вы с командой придумали новое мобильное приложение и ищете спонсоров. Вам нужно понять, принесет ли ваш стартап прибыль. А потом «продать» идею инвесторам, оперируя цифрами.

Модернизация производства. Вы планируете покупку нового станка с ЧПУ для изготовления деталей. Он повысит производительность и снизит процент бракованных деталей из дорогого материала. Просчитайте, насколько это повысит рентабельность, проанализируйте другие возможности модернизации. А потом вкладывайте средства в самый перспективный проект.

Выход на экспорт. Экспорт товара — это всегда повышенные издержки на адаптацию продукта и логистику. Рассчитайте рентабельность, чтобы посмотреть, когда и как окупятся ваши вложения.

Грамотное управление бизнесом. Некоторые руководители нанимают профессиональных аудиторов и регулярно отслеживают эффективность предприятия. Это особенно актуально в крупных компаниях, где высокая выручка и много финансовых потоков.

Так выглядит схема аудита на сайте одной из консалтинговых компаний. Организация предлагает провести аудит показателей, куда в том числе входит рентабельность

ROCC — рентабельность текущих затрат

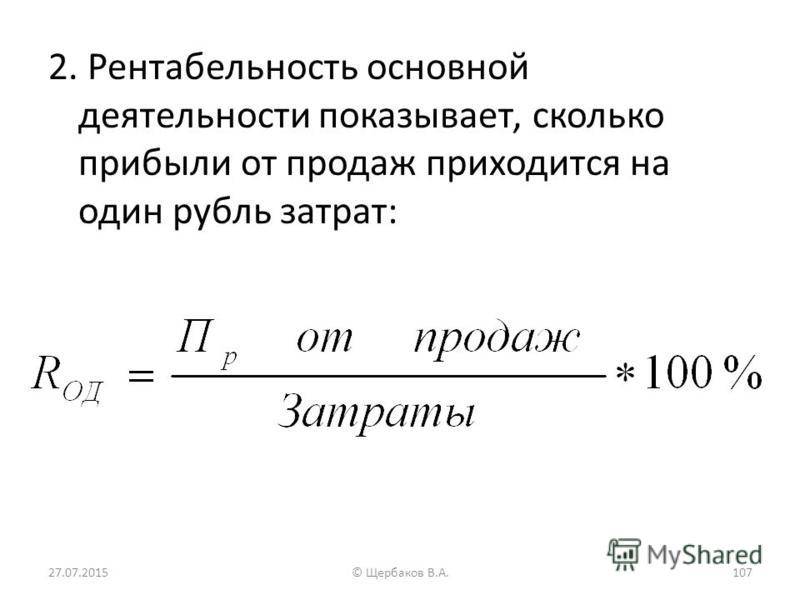

ROCC (return on current costs) — коэффициент рентабельности текущих затрат. ROCC характеризует уровень прибыли, полученной на единицу затрат на осуществление операционной (производственно-коммерческой) деятельности предприятия. ROCC рассчитывается по формуле:

Формула расчета коэффициента рентабельности текущих затрат (ROCC)

ROA, ROE, ROS, ROI, ROCC — это основные коэффициенты рентабельности. Но на практике осуществляется расчет и прочих коэффициентов рентабельности и их вариаций. Например, рентабельность активов может рассчитываться отдельно для основных и оборотных фондов, рентабельность инвестиций может рассчитываться отдельно для реальных и финансовых инвестиций, рентабельность продаж может рассчитываться отдельно для различных видов (групп) товаров и т.п.

Применение тех или иных показателей рентабельности обуславливается целями предстоящего анализа. Так, например, при разработке организационной структуры компании и установлении KPI может понадобиться проанализировать рентабельность персонала. Рентабельность персонала можно рассчитать как соотношение чистой прибыли к средней численности персонала компании за анализируемый период. Данный показатель покажет норму прибыли на одну штатную единицу компании. Рентабельность персонала можно рассчитать и как соотношение чистой прибыли к затратам на персонал (фонд оплаты труда и прочие расходы). В данном случае будет рассчитана отдача на одну единицу потраченных на персонал средств.