В чем поможет онлайн-калькулятор ЕНВД, сроки уплаты и порядок декларирования налога

Онлайн-калькулятор поможет не только рассчитать сумму налога к платежу, но и заполнить декларацию по ЕНВД . Дело в том, что строки и графы из декларации — это практически все те значения, которые необходимо ввести в онлайн-калькулятор ЕНВД для получения расчетной суммы налога. Сервис абсолютно бесплатный и подойдет как юрлицам, так и индивидуальным предпринимателям с наемными сотрудниками и без. Онлайн-калькулятор ЕНВД позволяет рассчитать величину налога по 1-му виду деятельности. Если у вас их больше, полученные в результате расчета суммы налога по каждому виду работ следует сложить.

Онлайн-калькулятор ЕНВД можно открыть по этой ссылке

Налог рассчитывается по итогам каждого квартала и подлежит уплате не позднее 25 числа месяца, следующего за отчетным. Если крайняя дата выпадает на выходной или нерабочий день, она переносится на следующий ближайший рабочий день. В 2018 году таких переносов нет. Последние даты для перечисления налога:

- 25 апреля – за 1-й квартал 2018;

- 25 июля – за 2-й квартал 2018;

- 25 октября – за 3-й квартал 2018;

- 25 января – за 4-й квартал 2018.

Декларация подается до 20 числа месяца, следующего за отчетным кварталом. Форма налоговой декларации по ЕНВД была изменена. Обновленный формуляр обязателен к применению лишь с 20.11.2018 года. Однако налоговики просят отчитаться именно на нем. Поэтому за 3-й квартал можно отчитаться по одной из форм:

- обновленной , утв. приказом ФНС от 26.06.2018 № ММВ-7-3/;

- действующей в 3-м квартале 2018, утв. приказом ФНС России от 04.07.2014 № ММВ-7-3/

Рассмотрим алгоритм расчета ЕНВД в 2018-2019 годах.

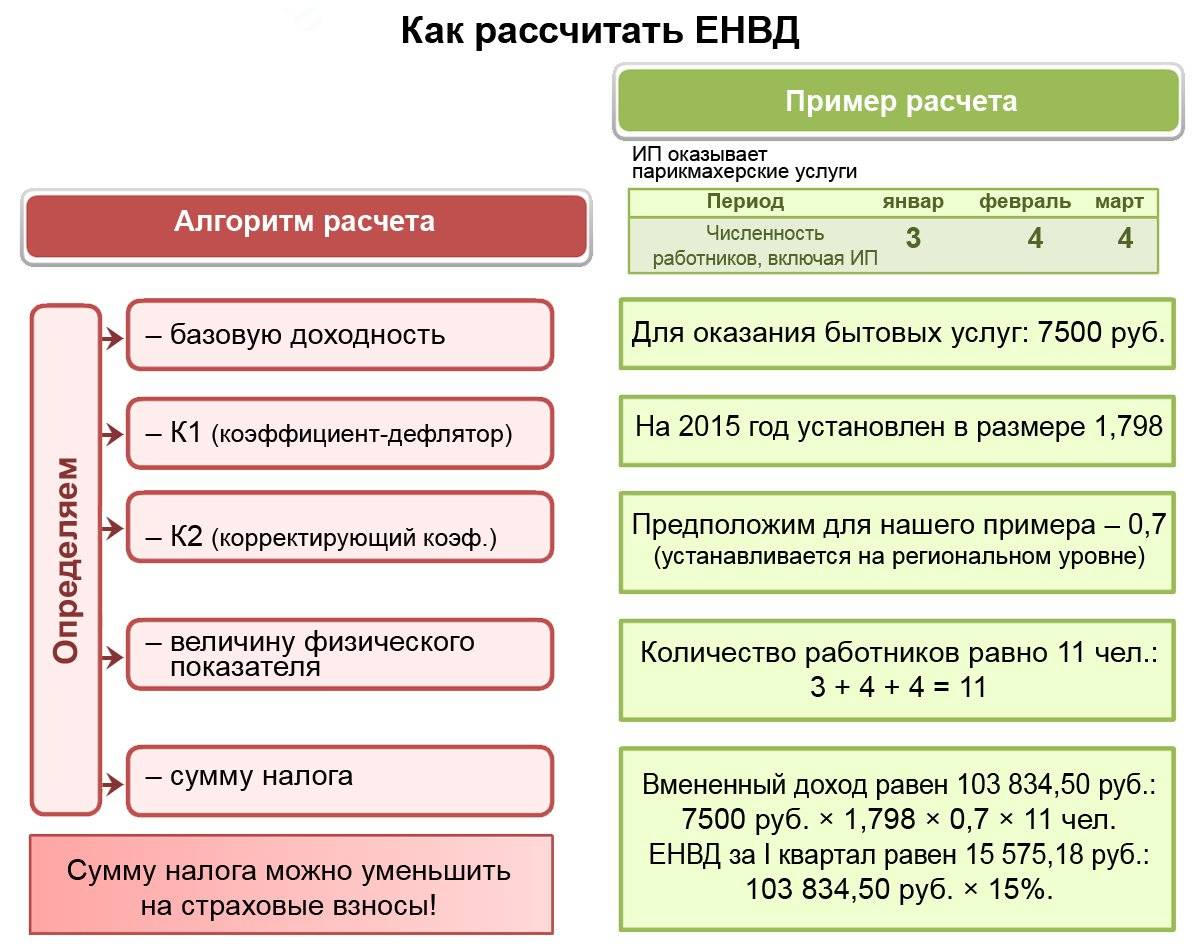

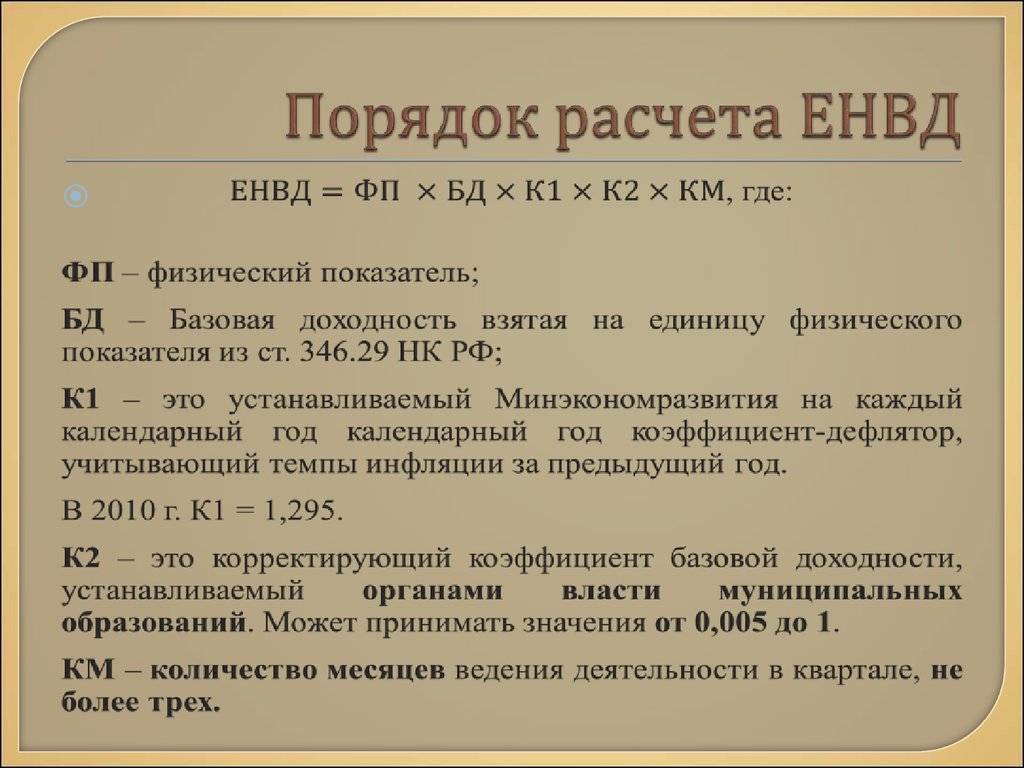

Алгоритм расчёта ЕНВД: формула

Перед расчётом ЕНВД, необходимо определить его сумму именно для своего вида деятельности. Достаточно прочесть статью 346.29 Налогового Кодекса, а также рассчитать физические показатели и базовую доходность для своего предприятия. Физические показатели — это площадь, количество сотрудников, транспортные средства и т. д.

Для того, чтобы узнать сумму достаточно умножить свой показатель на размер ставки, который может изменяться на протяжении года. Далее умножить получившеюся сумму на коэффициент-дефлятор (К1), который устанавливается правительством на каждый год.

После этого необходимо узнать единый налог для того, или иного региона. Эти показатели можно взять в налоговой, а также в налогово-правовых актах.

Заметка! В некоторых случаях используется корректирующий коэффициент (К2), который учитывает влияние того или иного бизнеса на экономику определенного региона.

Когда сумма будет просчитана, нужно узнать 15% от общей суммы, получившаяся цифра будет единым налогом на месяц.

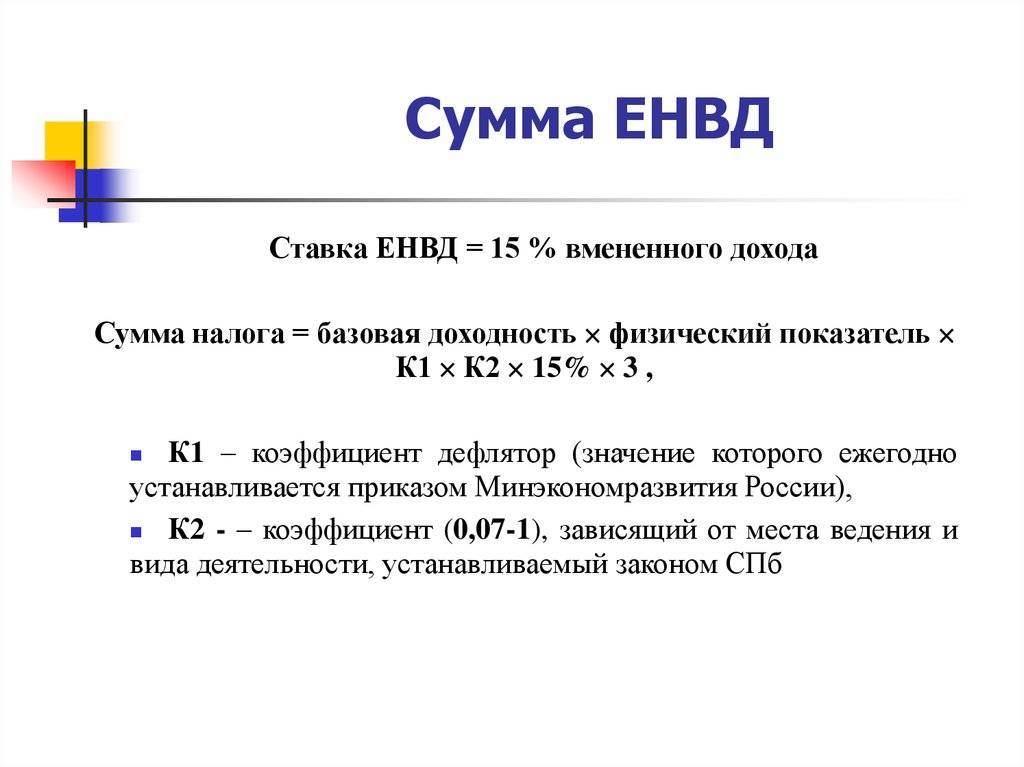

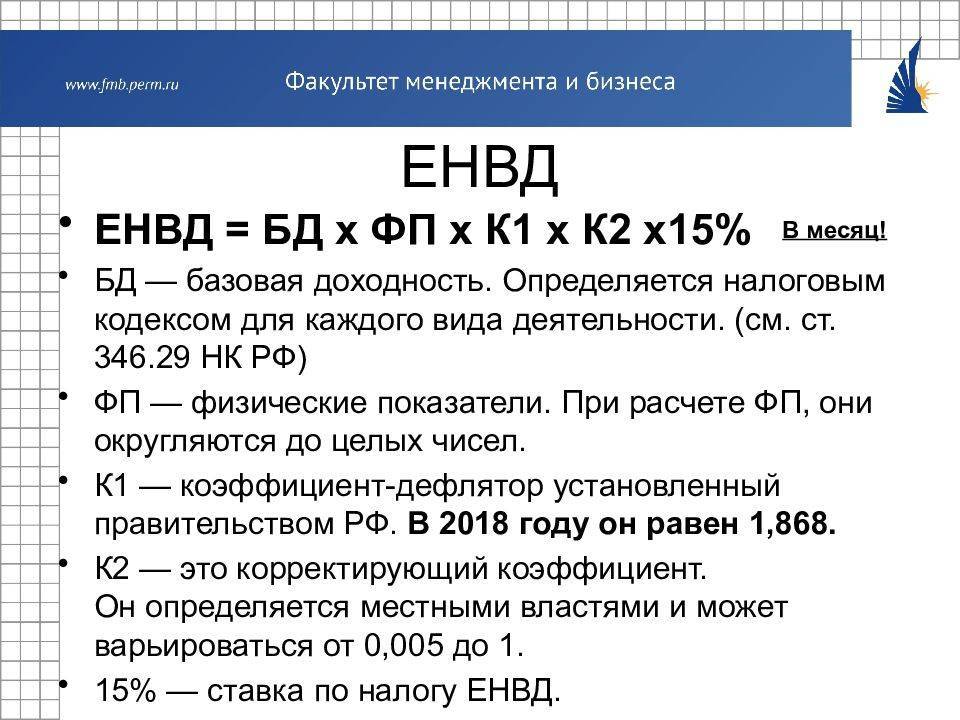

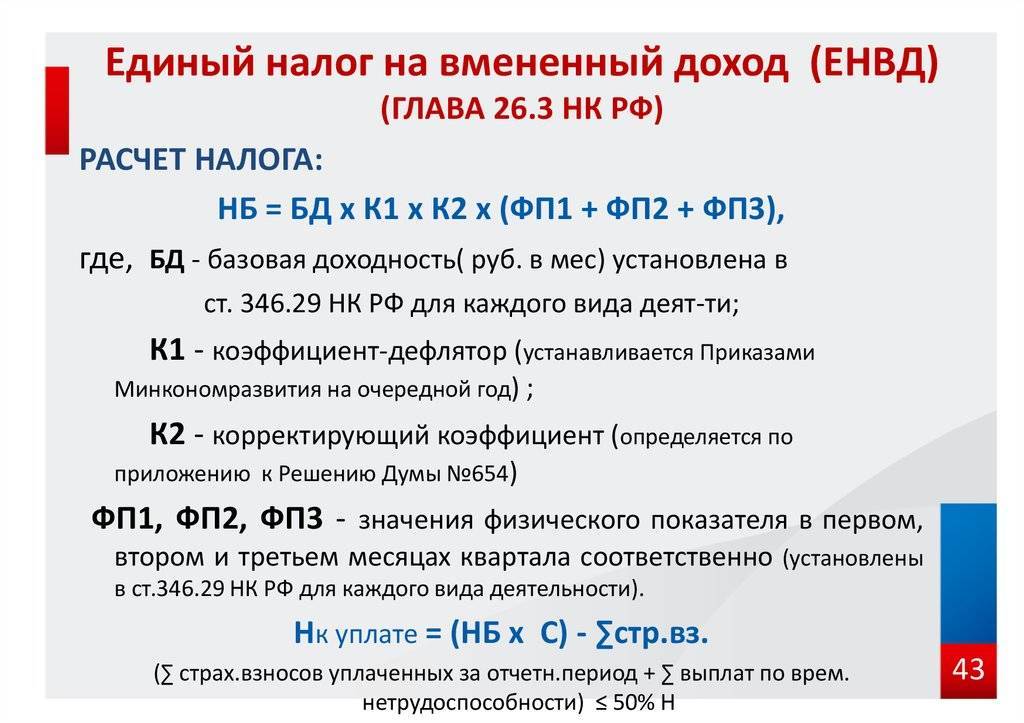

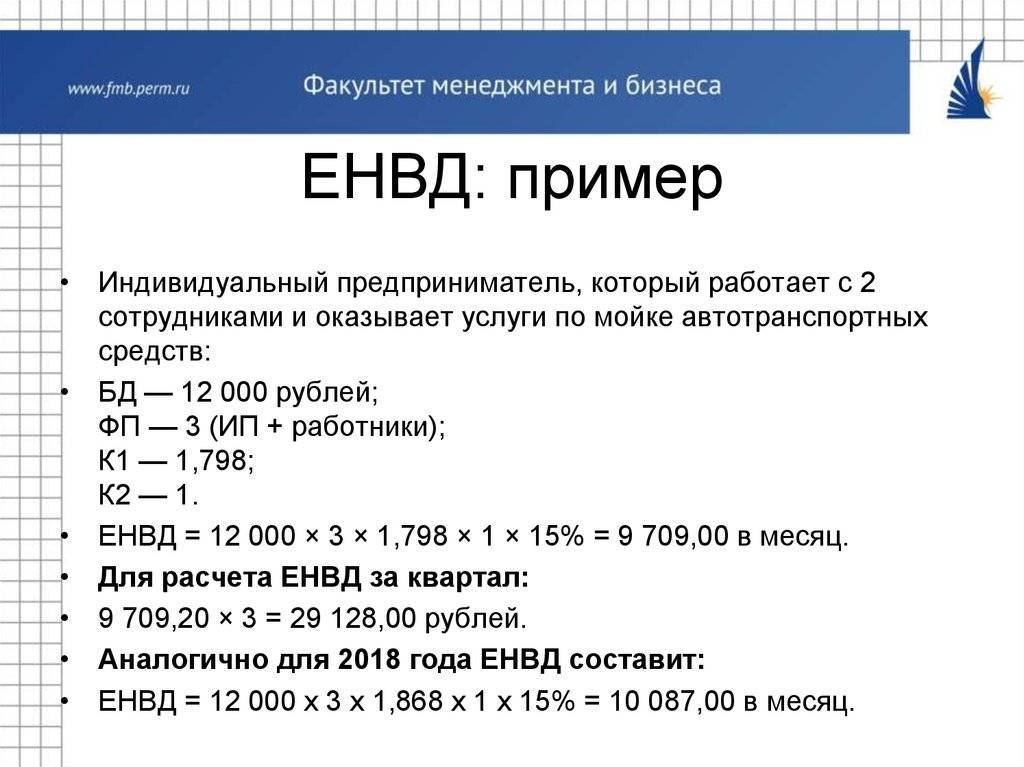

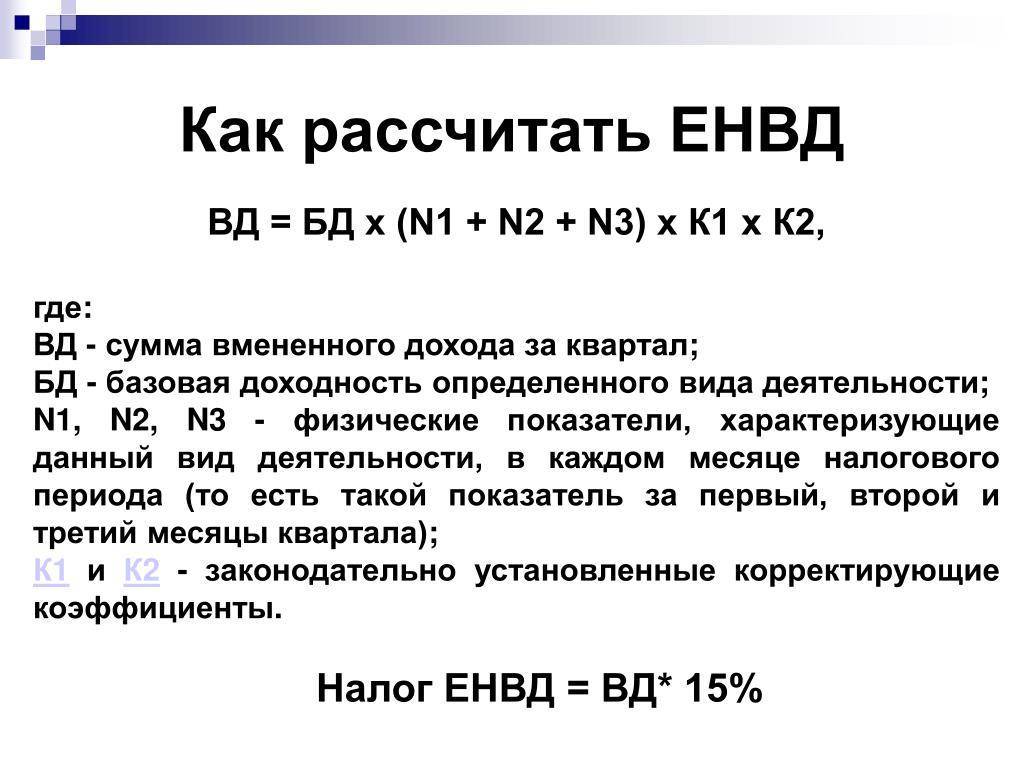

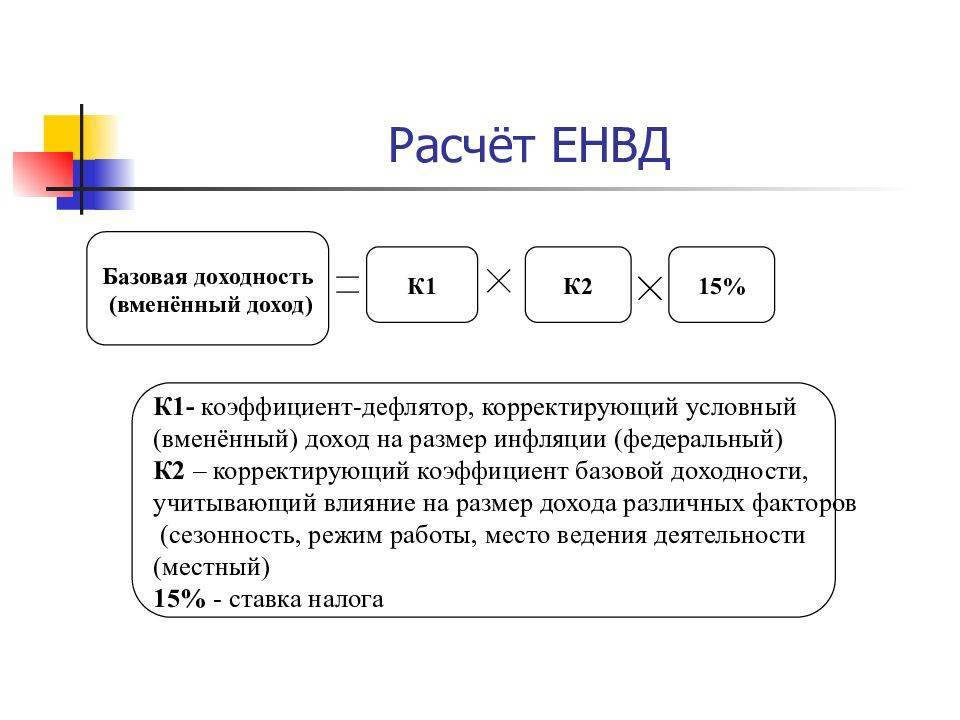

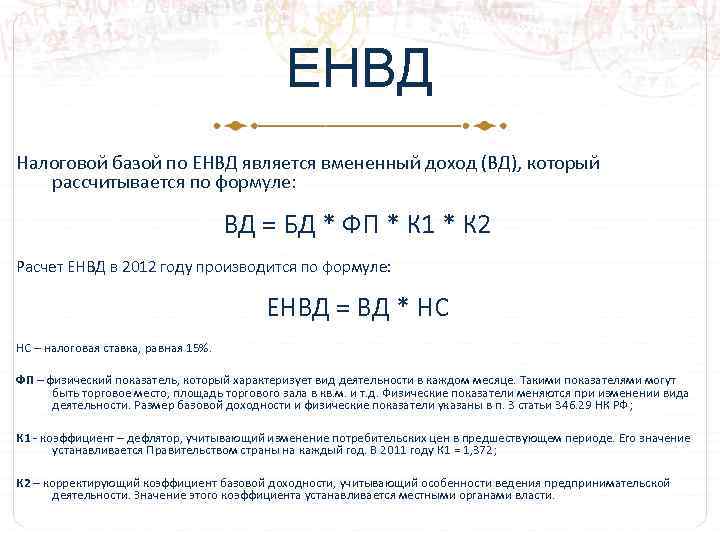

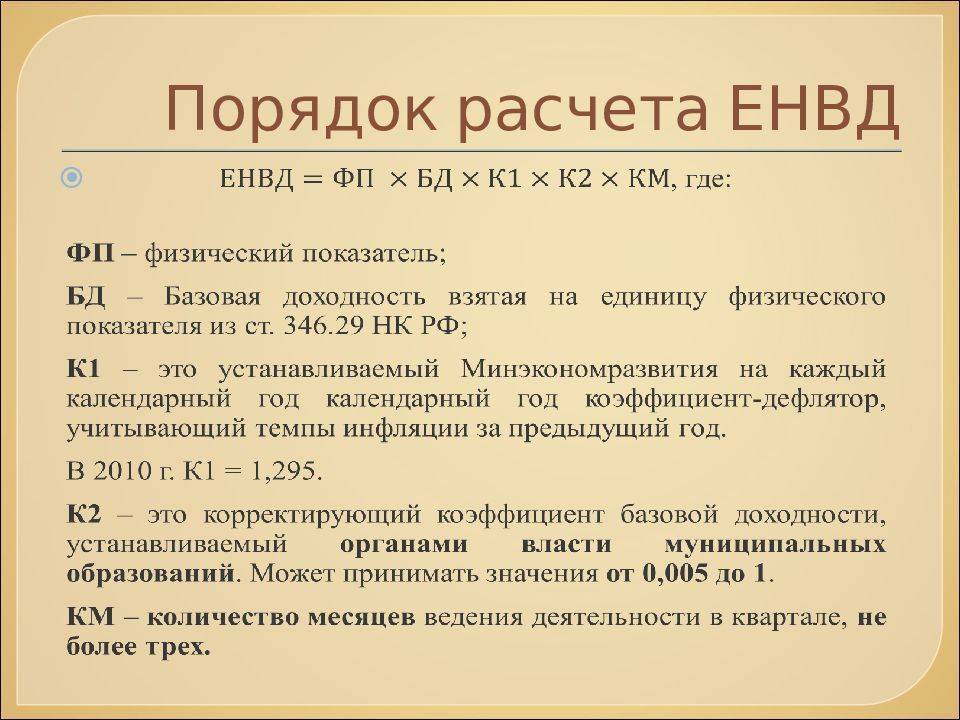

Единый налог на вменённый доход за один месяц рассчитывается по следующей формуле:

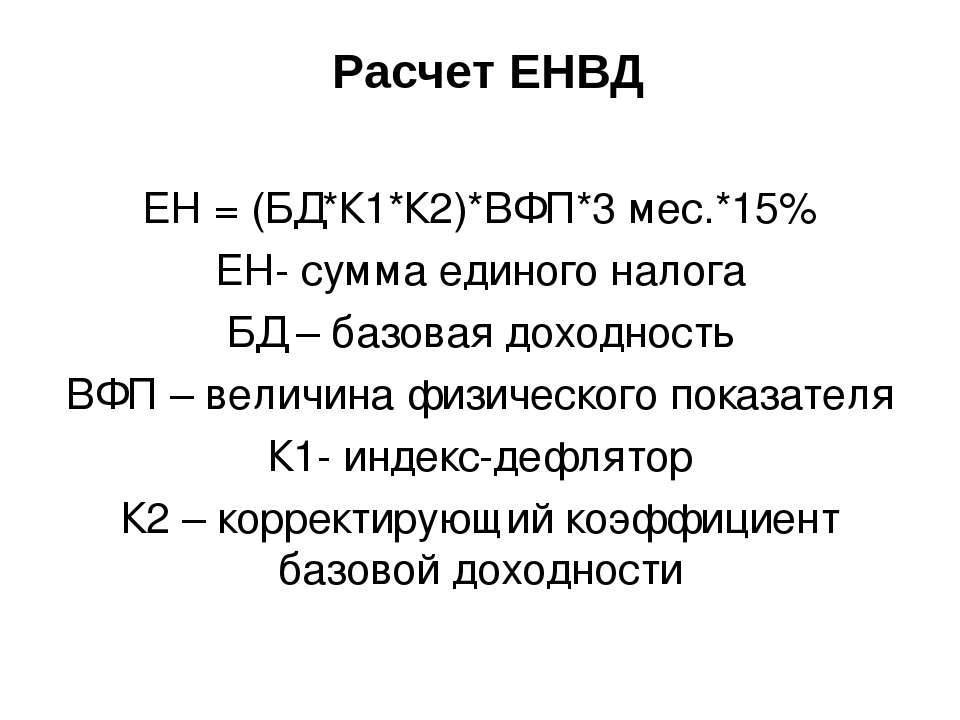

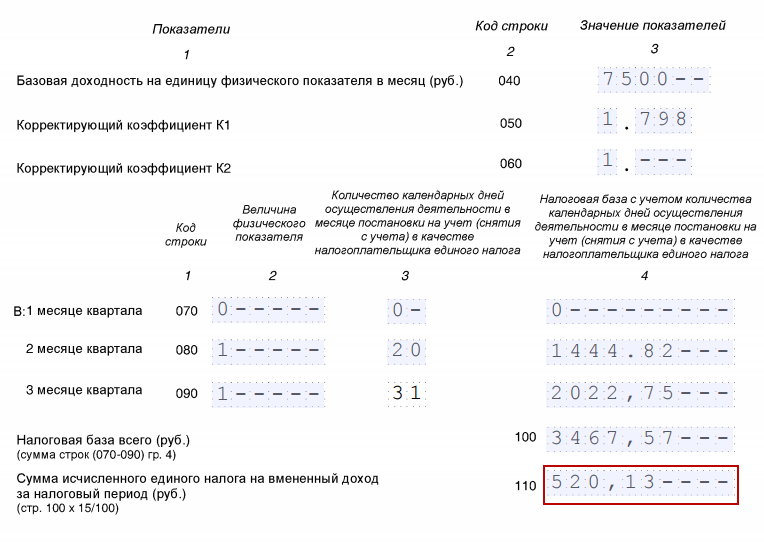

ЕНВД = Базовая доходность x Физический показатель x K1 x K2 x 15%

Базовая доходность устанавливается государством в расчёте на единицу физического показателя и зависит от вида предпринимательской деятельности.

Бесплатная консультация юриста по телефону

По Москве и области 7 (495) 280-74-29

Санкт-Петербург и область 7 (812) 389-36-23

Федеральный номер 8 (800) 511-43-08

Физический показатель у каждого вида деятельности свой (как правило, это количество работников, квадратных метров и т.д.).

K1 – коэффициент-дефлятор. Его значение, на каждый календарный год устанавливает Министерство экономического развития России. В 2016 году коэффициент остался таким же, как и в 2015 году K1 = 1,798 (хотя изначально его планировали увеличить до 2,083).

K2 – корректирующий коэффициент. Его устанавливают власти муниципальных образований с целью уменьшения размера налога ЕНВД, для тех или иных видов деятельности. Узнать его значение вы можете на официальном сайте ФНС.

С 1 октября 2015 года власти в регионах имеют право изменять налоговую ставку ЕНВД. Разброс величины составляет от 7,5 до 15 процентов в зависимости от категории налогоплательщика и вида предпринимательской деятельности.

Правила окончательного расчета:

- В связи с тем, что физические и другие показатели могут меняться, рассчитывать сумму рекомендуется для каждого месяца отдельно. Если возможности компании за квартал не изменились, достаточно умножить ежемесячную сумму налога на 3.

- При изменениях в физических показателях компании сумма рассчитывается отдельно на каждый месяц, а потом просто суммируется.

- Если представительства одной компании находятся в разных регионах, производить расчет суммы налога необходимо для каждого предприятия отдельно.

- Если компания предоставляет множество видов услуг, то он рассчитывается для каждого вида, а потом суммируется.

ЕНВД может быть уменьшен, если:

- компанией были внесены страховые взносы в пенсионный фонд России (ПФР);

- осуществлены взносы на пособия гражданам, которые являются временно недееспособными;

- перечислены деньги на обязательное соц страхование от несчастных случаев и профессиональных болезней.

При этом сумма налога уменьшается на ту сумму, которую перечислило предприятие.

Это право на уменьшение фиксируется такими положениями закона:

- Уменьшить сумму налога можно только за тот период, когда были внесены взносы. Таким образом, например, если взнос в пенсионный фонд был внесен в августе 2015 года, то на этот месяц предприятие имеет право получить уменьшение суммы ЕНВД. Стоит заметить, что с 2013 года предприниматели не имеют права уменьшать налог за счет фиксированных взносов, а это значит, что та или иная компания должна вносить разные суммы.

- В случае, если организация оплачивает больничный работникам, она имеет право на уменьшение налога.

- Индивидуальные предпринимательства и ООО имеют право уменьшить его максимум до 50%.

Уменьшить ЕНВД до 100% могут только те предприниматели, которые не используют работу физических лиц, то есть не нанимают наёмных работников.

Формула и основные параметры для расчета ЕНВД в розничной торговле

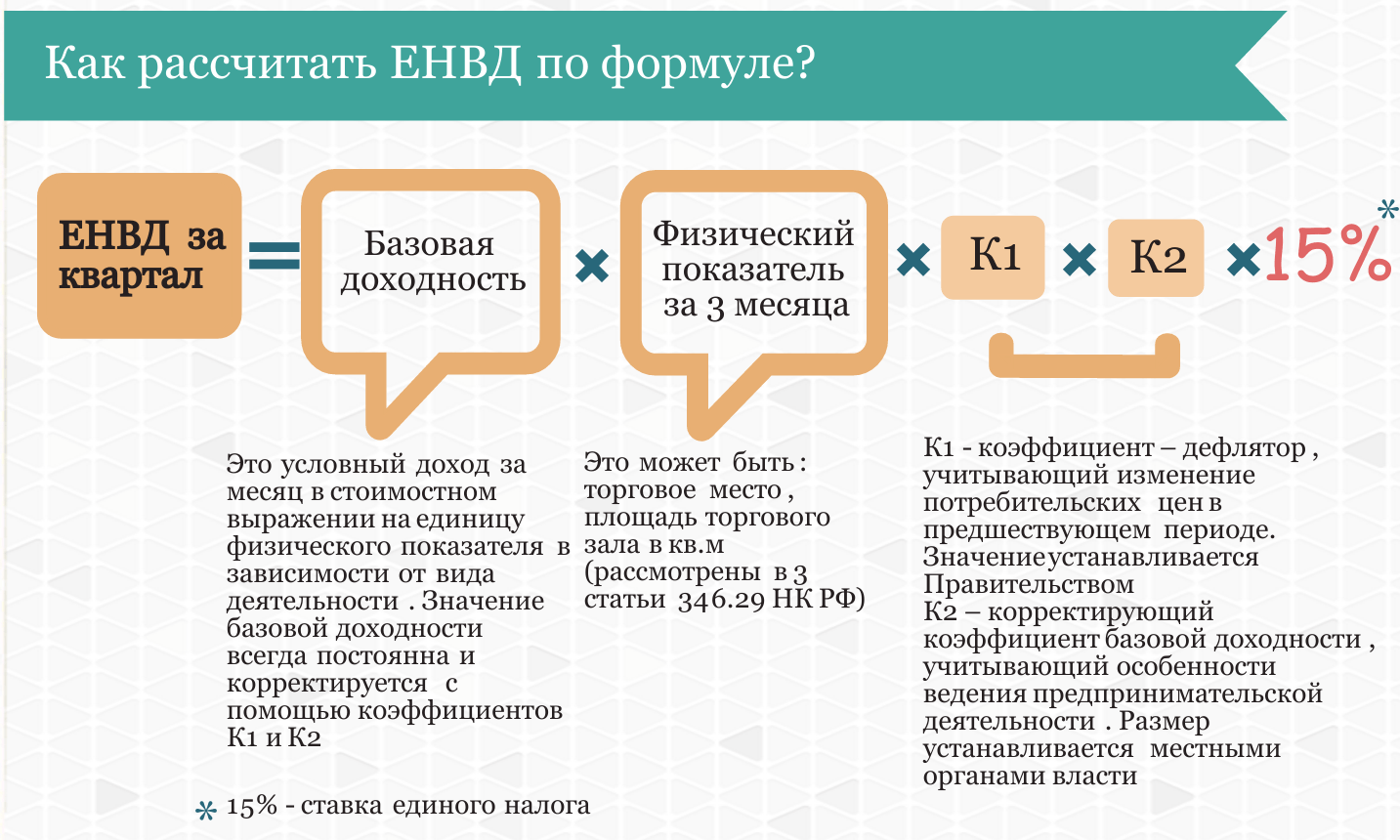

Как и при расчете любого другого налога, бухгалтеры предприятий и организаций, находящихся на ЕНВД, должны знать формулу, по которым данный налог рассчитывается. По ЕНВД она будет такой:

БД х ФП х К1 х К2 х 15% = ЕНВД

Пояснения: БД – базовая доходность. По своей сути это предполагаемый ежемесячный доход по тем или иным видам деятельности. На 2021 год в рознице он равен 1800 рублей с одного квадратного метра (подробнее о базовой доходности).

ФП – физический показатель. Для разных сфер физическим показателем могут быть разные явления, например, для транспортных компаний – это автомобили, задействованные в работе, для компаний, оказывающих бытовые услуги населению – это количество персонала. Если говорить о розничной торговле, то физическим показателем здесь будет площадь торгового зала.

К сведению: для сокращения налоговых выплат при заключении договора по аренде магазина или торгового отдела, лучше сразу разграничить торговые и складские помещения

Это важно, поскольку для расчета налога используется только площадь торгового зала, то есть объект для извлечения прибыли

К1 – коэффициент, устанавливаемый на федеральном уровне и отображающий размер инфляции. На языке экономистов этот коэффициент иначе называется дефлятором. Данный показатель меняться один раз год специальным приказом Министерства экономического развития (подробнее о К1).

К2 — коэффициент, который разрабатывается регионами РФ на местном уровне. В нем учитывается сразу множество факторов: таких как, сезонность, режим работы предприятия или ИП, заработная плата сотрудников и т.д. Для того, чтобы узнать К2, необходимо обращаться в налоговую службу по месту регистрации (подробнее о К2).

% — размер ставки по налогу.

Рассмотрим примеры расчетов ЕНВД в разных случаях. Все начальные данные берутся на 2021 год.

Пример 1 (площадь торгового зала 5-150 кв.м.)

В первом примере возьмем площадь торгового помещения в 70 кв.м. Магазин находится в регионе, где К 2 равен 0,6.

Итого мы имеем:

Базовый доход – 1800; Физический показатель – 70; % — 15; К1 — 1,798; К2 — 0,6;

Теперь переходим непосредственно к расчету:

ЕНВД = 1800 х 70 х 1,798 х 0,6 х 15% = 20389,32 рублей

Это сумма налога, которую налогоплательщик должен оплачивать за один месяц.

Пример 2 (площадь торгового зала менее 5 кв.м.)

Если площадь торгового места не превышает 5 кв.м., то надо применять другую формулу для расчета. В данном случае такие параметры как базовая доходность и физический показатель будут составлять строго определенное неизменное значение 9000.

В приводимом ниже примере пусть площадь торговой точки будет равна 3 кв.м. Регион тот же с К 2 равному 0,6.

Исходные данные такие:

Базовый доход + физический показатель – 9000; % — 15; К1 – 1, 798; К2 – 0.6;

Считаем ЕНВД:

ЕНВД = 9000 х 1,798 х 0,6 х 15% = 1456,38 рублей

– именно столько должен заплатить в казну по ЕНВД за один месяц работы владелец, к примеру, киоска с торговой площадью в 3 кв.м.

Способы уменьшения ЕНВД

Если у индивидуального предпринимателя в подчинении есть работники, то он обязан уменьшить налог на ту сумму, которую он перечисляет в Пенсионный фонд и Фонд социального страхования за этих сотрудников. Однако размер единого налога на вменённый доход в этом случае не может быть уменьшен более, чем на 50%. Если же ИП трудится один, то он может уменьшить налог на 100% на сумму взносов за себя.

Следует обратить внимание на то, что единый налог на вменённый доход может быть уменьшен только за тот период, когда организация или индивидуальный предприниматель являлись плательщиками этого налога. Этот налог может быть уменьшен только за счёт тех взносов в Пенсионный фонд и Фонд социального страхования, которые исчисляются в соответствии с законодательством

Если вы ошибочно перепутали сумму взносов, то ЕНВД должен быть уменьшен в особом порядке

Этот налог может быть уменьшен только за счёт тех взносов в Пенсионный фонд и Фонд социального страхования, которые исчисляются в соответствии с законодательством. Если вы ошибочно перепутали сумму взносов, то ЕНВД должен быть уменьшен в особом порядке.

Пример уменьшения ЕНВД

Предположим на розничной точке в Иркутске, которую мы рассматривали выше, работают посменно два продавца и у каждого из них зарплата в 20 000 руб. Из этого следует, что в месяц за двоих работников мы должны будем заплатить во внебюджетные фонды 12 080 руб. ЕНВД подлежит уплате раз в квартал, поэтому данную сумму мы умножаем на 3 и получаем 36 240 руб.

Раз в квартал нам нужно платить налог в размере 14 563 руб. 80 коп, что намного меньше суммы, которую мы платим в фонды за работников. Т. к. мы не может уменьшить ЕНВД больше, чем на 50%, то рассчитаем подлежащий уплате налог следующим образом:

14 563 руб. 80 коп. х 50% = 7 281 руб. 90 коп.

Таким образом, раз в квартал мы будем обязаны заплатить ЕНВД равный 7 281 руб. 90 коп. вместо 14 563 руб. 80 коп.

Есть ещё один нюанс при уменьшении ЕНВД на сумму плаченных во внебюджетные фонды взносов за работников: уменьшать ЕНВД можно только на взносы за тех работников, которые были заняты именно в той деятельности организации или ИП, за которую ЕНВД и подлежит уплате.

Налог на вменённый доход можно сочетать с другими налоговыми системами, будь то патентная, упрощённая или даже обычная. Например, та розничная точка, про которую мы говорили ранее, имеет ещё и свой онлайн-сервис по продаже продукции. ЕНВД нельзя платить за Интернет-торговлю, поэтому вы должны будете применять раздельный учёт в своей организации.

ВАЖНО: ЕНВД выгодно применять тем ИП и ООО, у которых реальный доход намного превосходит вменённый, т. е

предполагаемый. Хотя ЕНВД и заменяет собой целый ряд налогов, но он требует очень тщательного подхода и большого количества времени, особенно при его совмещении с другими налоговыми системами. Более того, уйти с ЕНВД не так-то просто. Сменить налоговый режим позволительно только со следующего года, что может оказаться для вас очень невыгодно.

- Григорий Знайко

Свежие публикации

- 2017.04.05ЕНВДЕНВД для ИП по грузоперевозкам в 2020 году

- 2017.04.05Налог на прибыльСтавка налога на прибыль в 2020 году

- 2017.04.03Налог на прибыльПояснительная записка по налогу на прибыль

- 2017.03.28ЕНВДЕНВД для розничной торговли

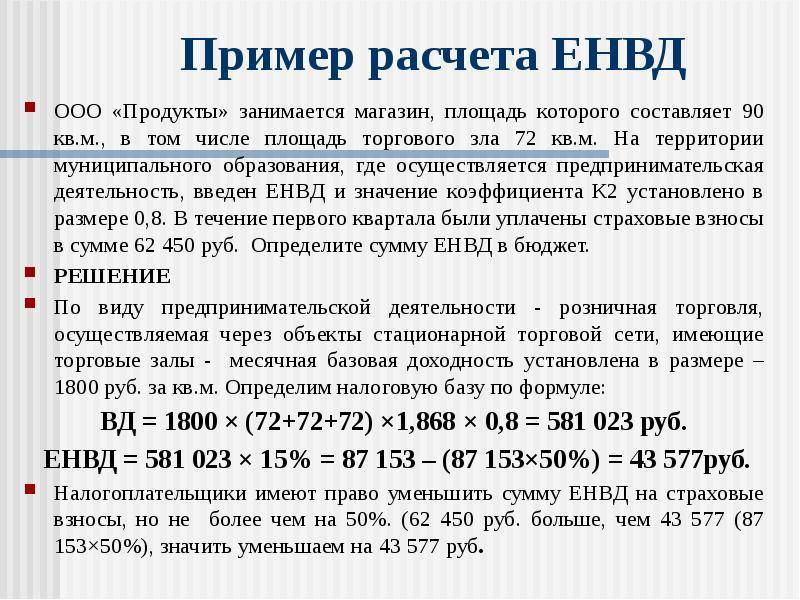

Пример расчета ЕНВД для розничной торговли

Рассмотрим пример расчета ЕНВД для ИП в розничной торговле. Возьмем для примера некий абстрактный магазин, торгующий женской одеждой. Площадь отдела — 10 кв. м, а расположен он в большом торговом центре со стационарными площадями для розничной продажи. Подробнее рассмотрим, что стоит за аббревиатурами составляющих формулы.

БД — это показатель базовой доходности ЕНВД. Для объектов стационарной розничной торговли она составляет 1800 рублей за квадратный метр.

ФП — физический показатель. Для нашей ситуации таким физическим исходным является площадь арендуемого предпринимателем помещения. Мы договорились, что наш небольшой бутик будет занимать 10 квадратных метров.

К1 — так называемый коэффициент дефлятор. Он стандартен и неизменен, не зависит ни от территориальности торгового предприятия, ни от рода деятельности бизнесмена. В 2017 году К1 составлял 1,798. Он был неизменен в течение нескольких лет, но в 2018 году произошло повышение К1 для ЕНВД до 1,868. А в 2019 году К1 вновь был повышен и составляет 1,915. Приказом Минэкономики от 21.10.2019 № 684 на 2020 год К1 увеличен на 4,9%, и его величина составляет 2,009.

К2 — а это уже вариативный коэффициент, учитывающий и особенности деятельности, и конкретику региона. Для торговли в розницу в нашем городке Н. для торговых объектов площадью менее 30 кв. м. К2 = 1.

Согласно статьи 346.29 НК РФ п.3, физическим показателем для расчета ЕНВД при розничной торговле является площадь торгового зала. Однако Налоговый Кодекс не информирует налогоплательщиков о том, как рассчитывать площадь торгового зала. Ответ на этот вопрос имеется только в поясняющей информации, содержащейся в многочисленных письмах Минфина и ФНС России и накопившейся судебной практике. Согласно этим рекомендациям, площадь торгового места (зала) следует определять строго по правоустанавливающим или инвентаризационным документам.

В письмах Минфина России от 19.05.2014 № 03-11-11/23429, от 08.08.2012 № 03-11-11/231 и ФНС России от 27.07.2009 № 3-2-12/83 указано, что к таким документам можно отнести технические паспорта помещений, договоры купли-продажи, аренды помещений или их частей, схемы, планы, экспликации.

Коэффициенты К1 и К2 на 2020 год подробно рассмотрены в этом материале.

Так, неизвестные в правой половине уравнения стали известными. Остается представить формулу в числовом виде и произвести подсчет.

ЕНВД = 1800 * 10 * 2,009 * 1 * 15% = 5 424,3 руб.

Согласно п.6 ст. 52 НК РФ, сумма налога исчисляется в полных рублях. Поэтому применяем правило математического округления и получаем 5 424 рубля.

Но не забудьте, что полученный ответ — это размер ЕНВД всего за 1 месяц. А для участников экономической деятельности, использующих данную систему налогообложения, предусмотрена поквартальная отчетность. Нам остается полученное число 5 424 умножить на 3. Окончательный итог: 16 272 руб.

Процесс перехода

Если предприниматель принял решение сразу стать плательщиком ЕНВД и род его деятельности соответствует существующим требованиям, то это значительно облегчит процесс перехода.

Необходимые документы

В первую очередь это касается подбора необходимого комплекта документов. Если предприниматель переходит на налог по вмененному доходу одновременно с регистрацией ИП, то к документам, необходимым для этого, следует добавить:

- Заявление, заполненное по форме ЕНВД 2 (два экземпляра).

- Паспорт и его копию.

- Подтверждение оплаты пошлины.

Далее рассмотрена подача заявления на ЕНВД при регистрации ИП.

Заполнение заявления

Заявление пишется на специальном бланке, образец которого можно взять в налоговой или скачать в интернете. Заполнять надо пустующие клетки заглавными печатными буквами следующим образом:

- Вверху предприниматель записывает свой ИНН и чуть ниже номер страницы (001).

- Еще ниже и правее код инспекции ФНС, в которой происходит регистрация.

- Затем в трех последовательных строках предприниматель вписывает фамилию, имя и отчество.

- И ниже, в графе ОГРНИП – свой индивидуальный номер.

- Внизу левой части – дата начала работы по ЕНВД.

- Следом заполняется приложение, начиная с указания числа листов.

- В приложении в верхней части левой половины ставится цифра «1», если заявление подает предприниматель, и цифра «2», если его представитель.

- Далее следуют данные на представителя (если он подает заявление).

- Ниже контактный телефон.

- Подпись лица, подтверждающего данные заявления (предприниматель или его представитель) и дата заполнения.

- Правую сторону заполняют в налоговой.

Скачать форму-бланк заявления на применение ЕНВД при регистрации ИП можно здесь, а образец — здесь.

Заявление на применение ЕНВД при регистрации ИП

Далее представлена пошаговая инструкция регистрации ИП и ЕНВД.

О заполнении заявления и особенностях перехода на ЕНВД при регистрации Ип расскажет этот видеоролик:

Пошаговая процедура

- Проверить соответствует ли планируемая сфера деятельности ИП требованиям законодательства к применению ЕНВД.

- Если соответствует, то можно приступать к процедуре, а для этого надо выяснить, в какой инспекции вы будете становиться на учет ЕНВД (обязательно по месту регистрации).

- Затем – подготовка документов на регистрацию с одновременным переходом на налог по вмененному доходу, включая заполнение ЕНВД 2.

- Подать документы в инспекцию.

Про срок подачи ЕНВД-2 при регистрации ИП читайте ниже.

Сроки и штрафы

Сроки по переходу на ЕНВД регламентируются Налоговым кодексом РФ. Если ИП собирается перейти на налог по вмененному доходу, то он должен в течение пяти дней после регистрации подать заявление об этом. При нарушениях в этой сфере предусмотрены следующие санкции:

- При неподаче заявления о переходе на ЕНВД в положенный пятидневный срок штраф составит десять тысяч рублей.

- Если предприниматель ведет деятельность, предусматривающую налогообложение по ЕНВД, без установленной законом регистрации, то штраф составит минимум сорок тысяч рублей.

Из вышесказанного видно, что нарушение правил и срока перехода на ЕНВД может быть чревато большими расходами.

Финансовый вопрос

При переходе на уплату налога на вмененных доход ИП освобождается от следующих платежей:

- НДС.

- Налог на заработанную ИП прибыль.

- Налог на имущество.

- Взносы в пенсионный фонд и соцстрах.

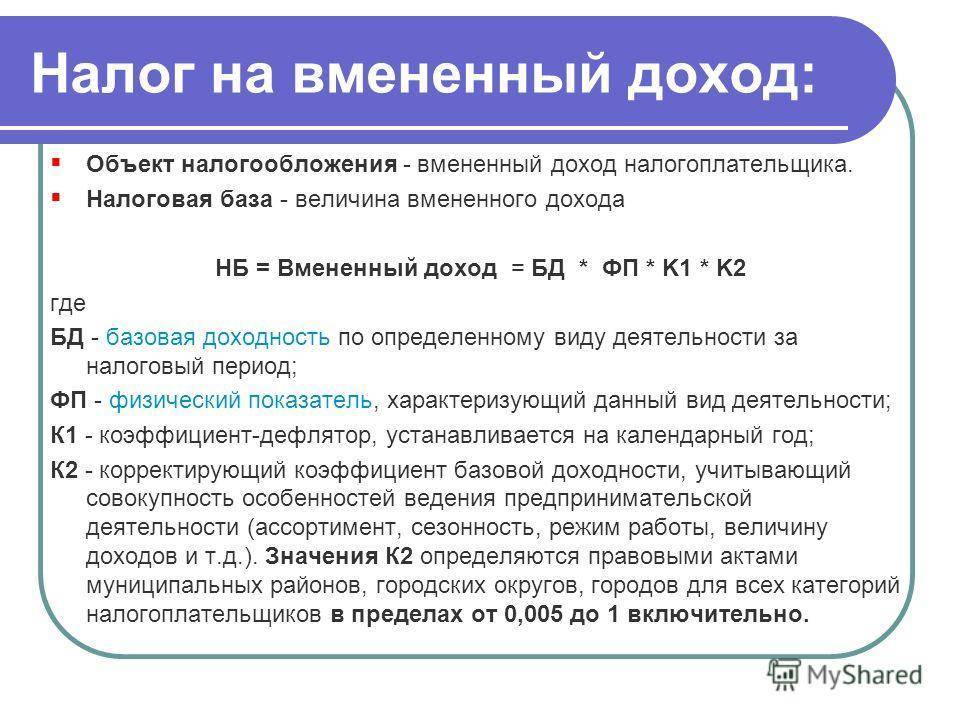

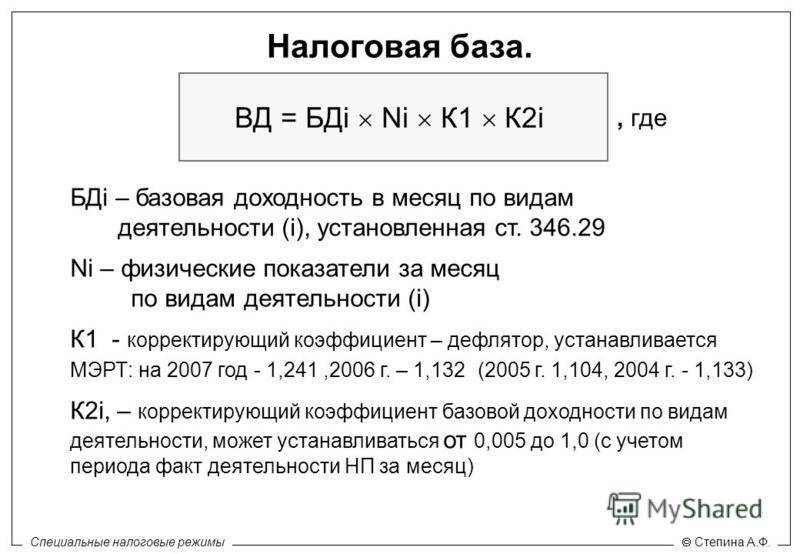

- Базовая доходность (БД) – определяется по видам деятельности Налоговым кодексом.

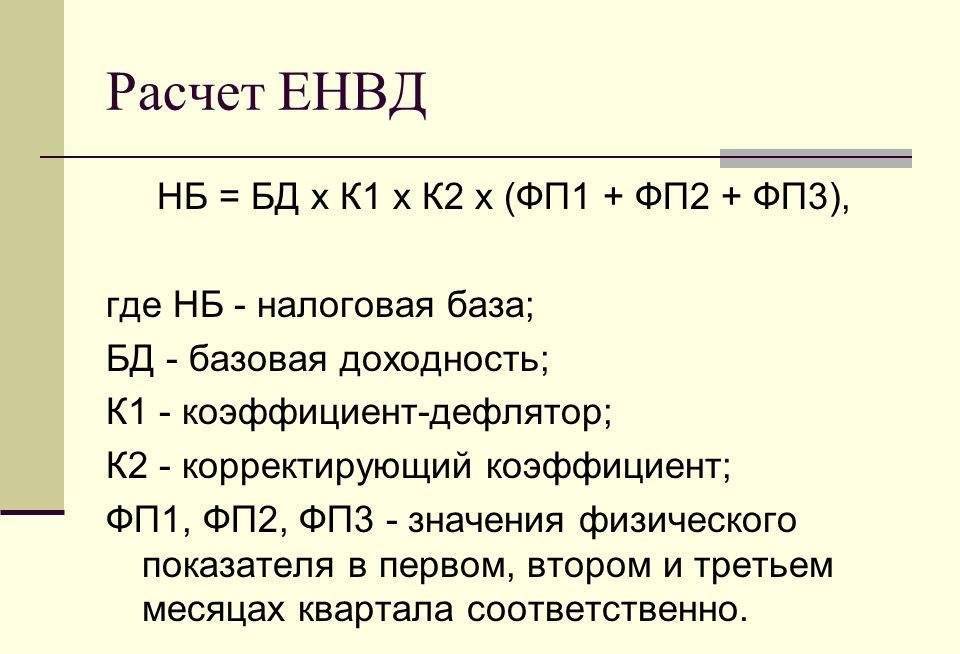

- Физический показатель (ФП) – количественная характеристика бизнеса.

- К1 – индекс, устанавливаемый правительством.

- К2 – коэффициент от местных органов власти.

- 15% – налоговая ставка.

Данное видео расскажет, почему при регистрации ИП, даже если вы точно уверены, что будете работать на ЕНВД, стоит подать уведомление и на УСН:

Следующая Общеправовые вопросыКак добавить ЕНВД к УСН для ИП

Вычеты из ЕНВД

Индивидуальным предпринимателям при расчете ЕНВД предоставлено право снижать налог на сумму страхового взноса за себя и работников.

ИП без работников могут уменьшать платеж вплоть до нуля, с работниками – максимум на 50%.

ООО могут уменьшать платежи на сумму страховых взносов за работников до 50%.

Вернемся к нашему примеру.

У ИП Николаева А.Н. работают 5 наемных шоферов, и каждому из них он платит по 20 000 рублей.

За II квартал 2019 года он оплатил страховой взнос за себя в размере 9 000 руб. и 90 600 руб. за своих работников:

20 000 х 5 х 3мес. Х 30,2% = 90 600 руб.

Итого затраты на страховые взносы — 99 600 рублей.

Как рассчитать ЕНВД за II квартал 2019 года с учетом вычета?

Вмененный налог составил 25 853 рублей.

Соответственно, больше чем на 12 927 рублей (50% от 25 853 руб.) наш предприниматель снизить сумму налога не может.

Поэтому с учетом вычета сумма к уплате составит 12 927 рублей.

Этот вычет нужно будет отразить в декларации.

Составная формула расчета ЕНВД

Базовая доходность

Основной составляющей формулы расчета ЕНВД является показатель базовой доходности. Это установленная законодательством величина, которая показывает, сколько прибыли может получить предприниматель с помощью некоторой единицы физического показателя.

Базовая доходность установлена ст. 346 НК для каждого отдельного физического показателя в рамках вида деятельности, который является подходящим обложению ЕНВД согласно закону.

Чтобы определить свою базовую доходность, предпринимателю нужно найти свой вид деятельности в данном перечне работ, услуг или рода занятий и использовать постоянный показатель доходности.

Физические показатели

Следующей необходимой величиной для расчета налога ЕНВД является физический показатель, который также является отдельным для разнохарактерной деятельности.

Чтобы понять, что это такое, стоит привести пример: для субъекта хозяйствования, который занимается розничной торговлей, попадающей под ЕНВД, это будет 1 квадратный метр, предоставляющего автомобильные услуги – 1 автомобиль, предоставляющего иные виды именно услуг – 1 работник.

Коэффициент К1

Чтобы знать, как рассчитать ЕНВД, необходимо ознакомиться с таким термином, как коэффициент-дефлятор, называемый К1. Данный показатель устанавливается с помощью законодательства в отдельности на каждый год.

Например, коэффициенты-дефляторы К1 за последние годы:

- 2013 — 1,569;

- 2014 – 1,672;

- 2015 — 1,798;

- 2016 — 1,798;

- 2017 — 1,798.

Коэффициент К2

Расчет налога ЕНВД осуществляется еще и с помощью второго постоянного показателя – К2, который является коэффициентом, установленным в законном порядке, вот только уже не в федеральном, а в местном режиме.

То есть его размер местные власти определяют самостоятельно для разных видов деятельности с целью регулирования рынка. С помощью «понижающего» значения (до 0,005) данный налог можно существенно снизить. Регуляция происходит в зависимости от территориального расположения.

Ставка ЕНВД

Чтобы объективно показать, как рассчитывается ЕНВД, необходимо поговорить об еще одном постоянном показателе, без которого невозможно ни одно исчисление налога, – налоговая ставка. Для объектов, которые занимаются деятельностью, подходящей именно для ЕНВД, этот показатель составляет 15%. Используется он, как и во всех случаях налогообложения, методом умножения на него определенной налоговой базы.

При расчете ЕНВД для ИП для уменьшения налога можно использовать выплаты социального назначения, осуществленные для работников, которые работают именно по тому направлению деятельности, который подлежит ЕНВД. К данной категории выплат можно отнести:

- Регулярные осуществленные платежи, направленные в пенсионный фонд.

- Платежи для оказания сотрудникам медицинского страхования.

- Социальное страхование, если таковое имеется.

- Платежи, осуществленные работодателем, когда имеет место временная нетрудоспособность.

Перед тем как рассчитать ЕНВД для ИП, стоит сказать, что сумма тех выплат, на которые будет уменьшаться налог, не должна превышать половины той суммы налога, которую рассчитали изначально. Также предпринимателям надо учесть, что суммы для страхования себя самого он учитывать в произведении вычетов права не имеет. Данное правило работает в том случае, когда у ИП есть наемные работники.

Расчет ЕНВД онлайн и особенности регионального ЕНВД

Для каждого региона важно знать нюансы расчета ЕНВД. Настоятельно рекомендуем ознакомиться с особенностями учета в вашем регионе по ссылкам в таблице:

| Субъект РФ |

|---|

В некоторых из регионов организован удобный онлайн калькулятор для расчета ЕНВД (пример сервиса республики Башкортостан).

Как перейти на ЕНВД?

Переход на вмененное налогообложение происходит по желанию предпринимателя на основе подаваемого заявления установленной формы.

Юридические лица заполняют бланк по форме ЕНВД 1, в которой нужно будет указать:

- ИНН и КПП предприятия;

- код органа учета;

- наименование с указанием формы собственности предприятия;

- дополнительно, российские компании вносят регистрационный номер ОГРН;

- Ф.И.О. руководителя предприятия или его уполномоченного представителя с указанием ИНН лица, подавшего документы;

- название документа подтверждающего полномочия представителя предприятия;

Индивидуальные предприниматели для перехода на ЕНВД должны заполнить заявку ЕНВД 2, в которой необходимо предоставить следующую информацию:

- ИНН;

- Ф.И.О.;

- регистрационный номер ОГРНИП;

- Ф.И.О предпринимателя или его уполномоченного представителя с указанием ИНН;

- название документа подтверждающего полномочия представителя предприятия;

Кроме бланка заявления, необходимо заполнить приложение к нему, где следует указать виды деятельности, по которым предприниматель хотел бы перейти на Единый вмененный налог.

Дополнительно следует учесть, что заявление о переходе на ЕНВД должно быть подано не позже чем через 5 рабочих дней после принятия руководителем решения о смене вида налогообложения.