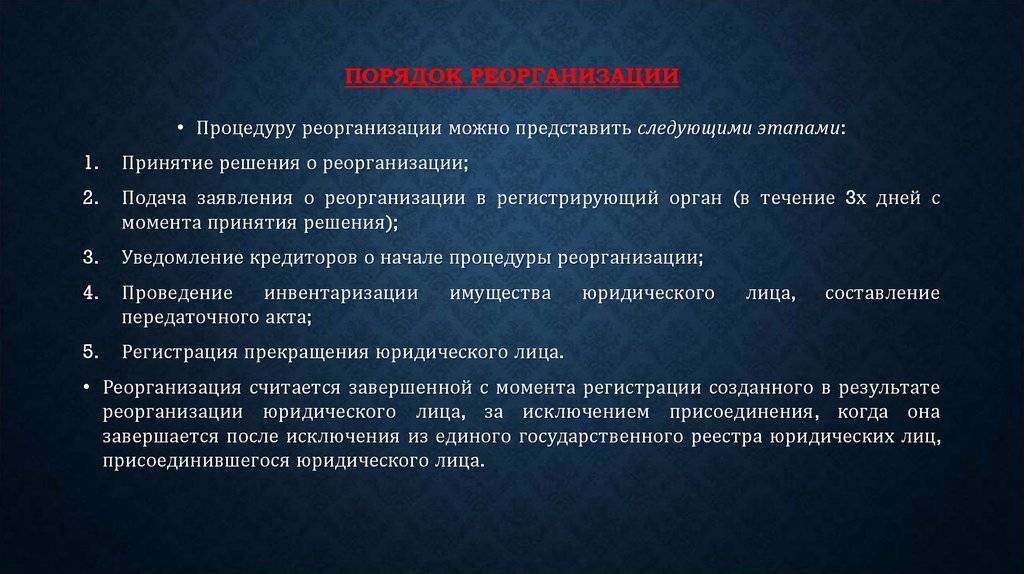

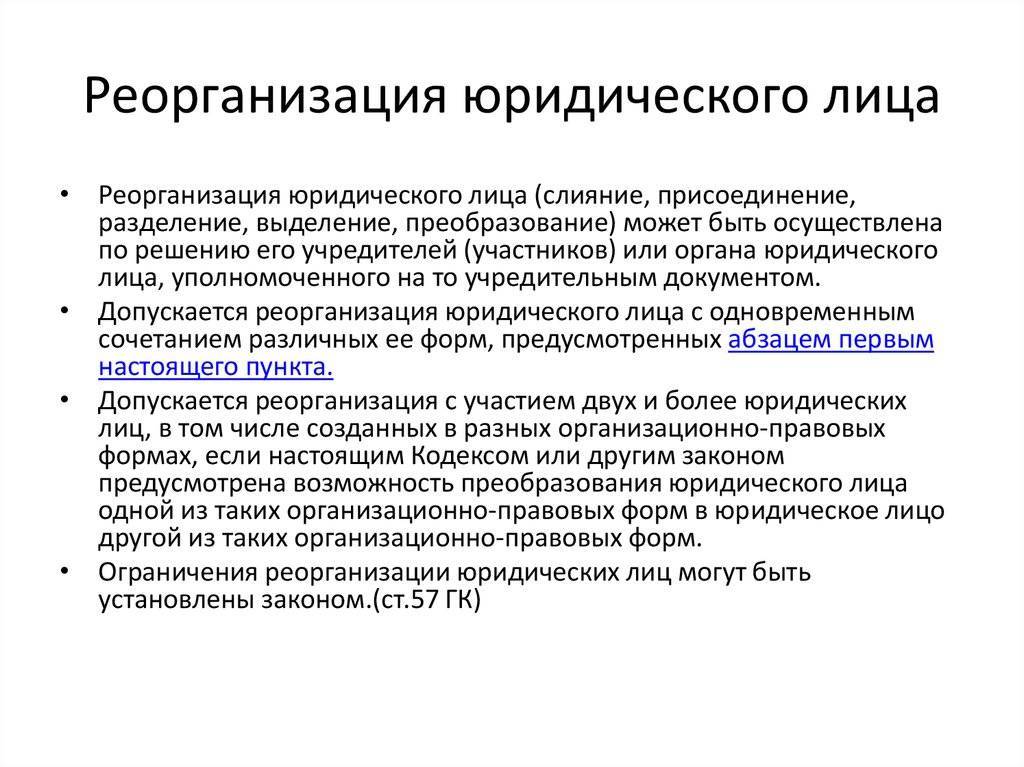

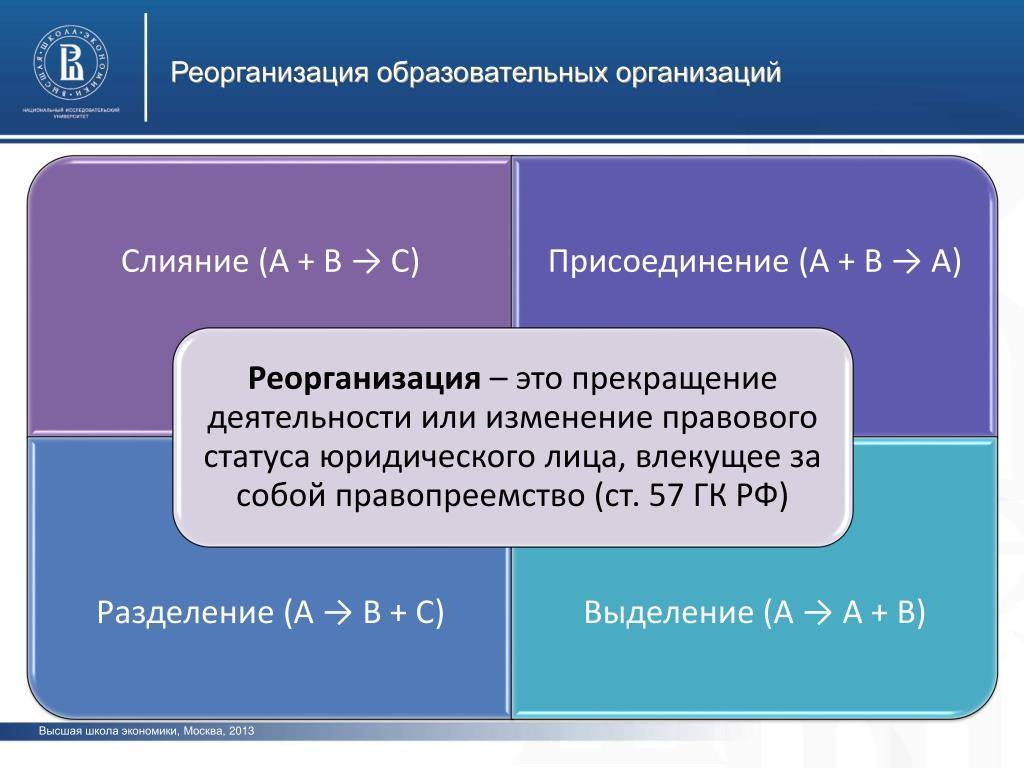

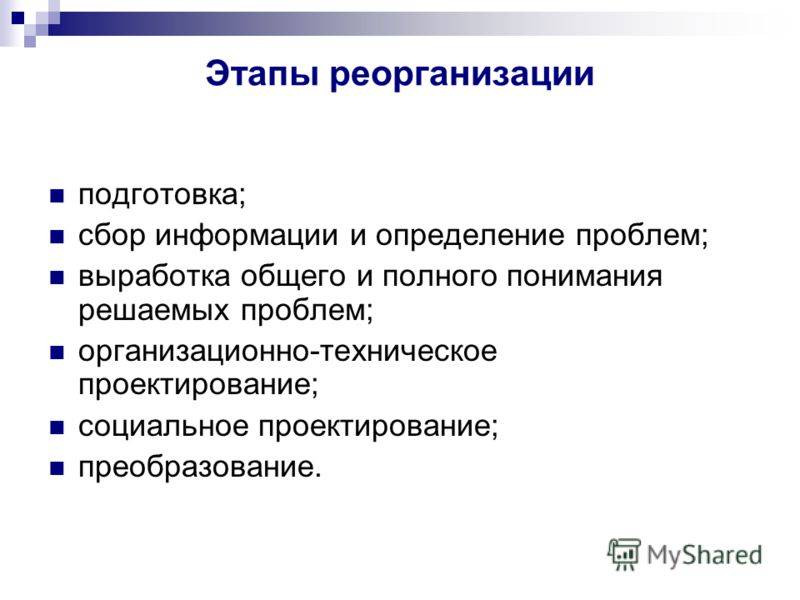

Суть процедуры

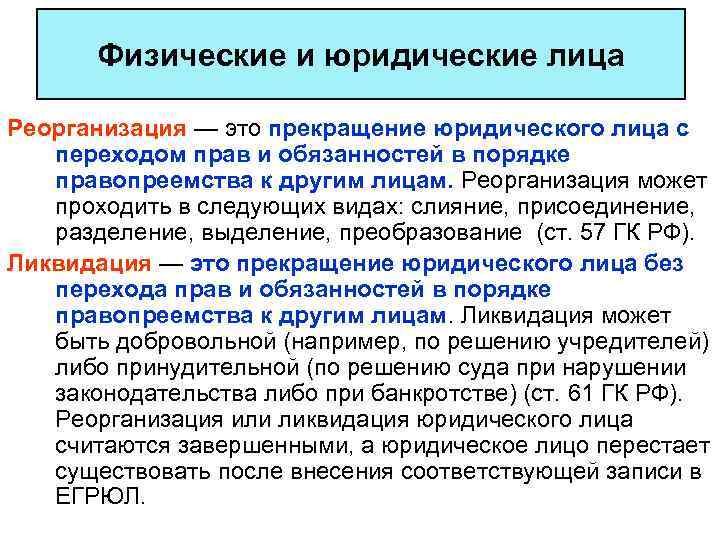

Таким образом, после реорганизации одна компания перестает существовать, но появляется одна или несколько других, так называемые правопреемники ранее существовавшей фирмы.

Данный процесс законодательно закреплен в нескольких нормативно-правовых актах: Гражданский Кодекс РФ, федеральные законы об акционерных обществах и обществах с ограниченной ответственностью.

Однако есть некоторые особенности:

- Сразу несколько компаний могут участвовать в данном процессе;

- Можно использовать более одной формы реорганизации в пределах одного процесса;

- Коммерческие предприятия не могут быть преобразованы в некоммерческие и унитарные.

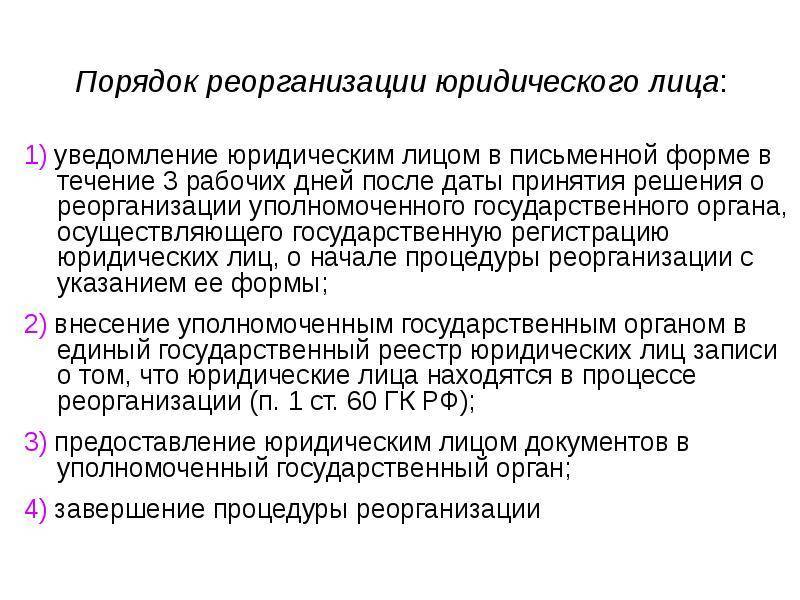

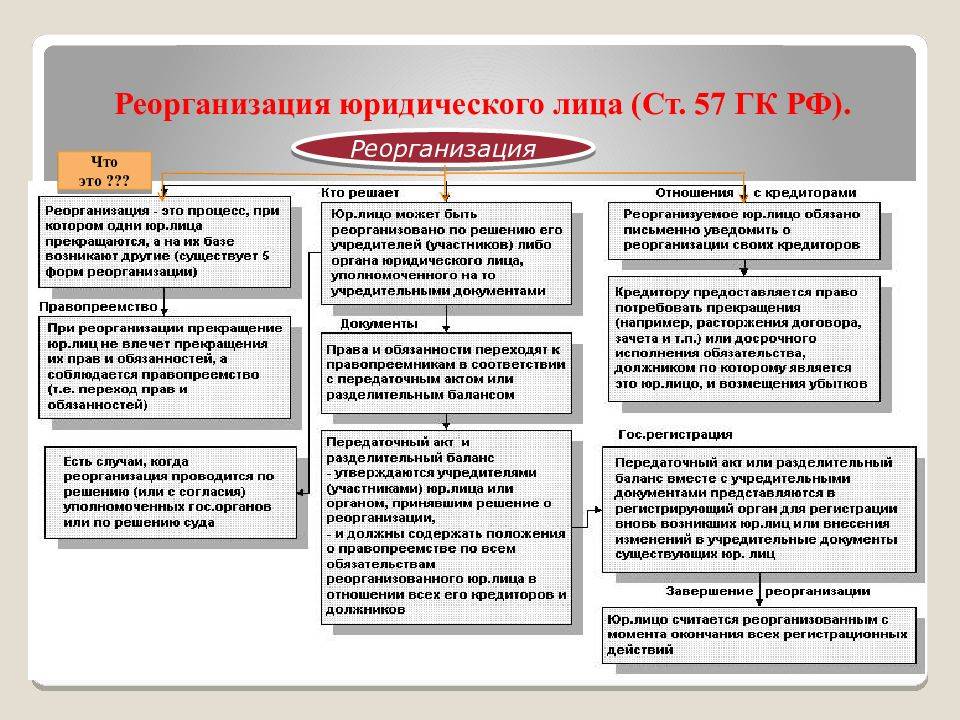

Для любой реорганизации должно быть оформлено соответствующим образом подтвержденное решение, которое принимается на общем собрании участниками, учредителями или другими уполномоченными лицами. Однако законом предусмотрены случаи, когда и государство можно принять такое решение.

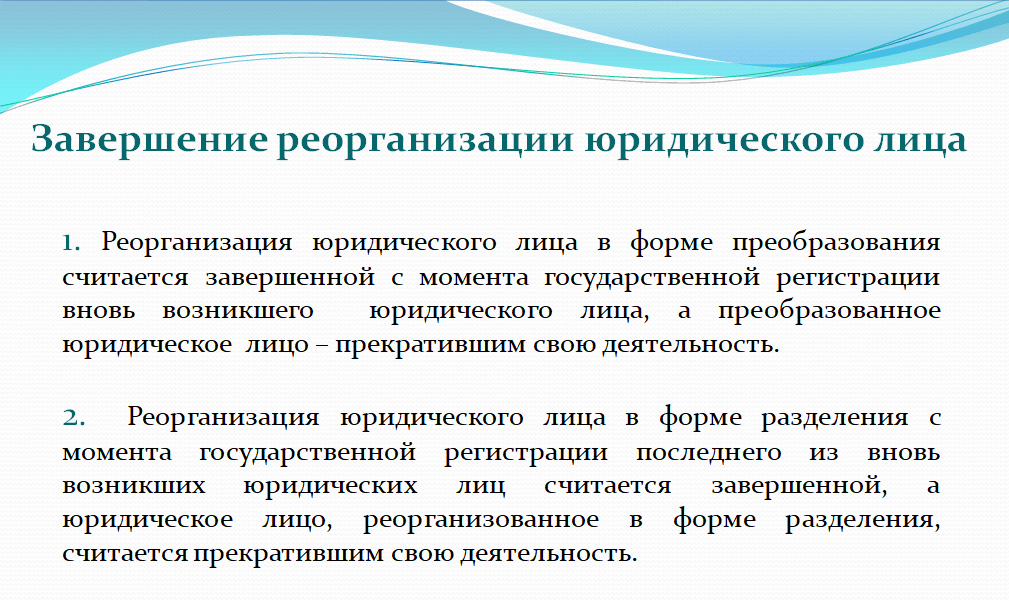

Завершение реорганизации наступает тогда, когда осуществлена государственная регистрация вновь созданных предприятий. Однако в случае присоединения работает другое правило – окончание реорганизации наступает в день внесения в ЕГРЮЛ записи о прекращении деятельности присоединенных компаний.

Временные рамки процедуры

Регистрация данного процесса в соответствующих органах длится 3 рабочих дня после подачи документов.

Дата, к которой необходимо закончить реорганизацию устанавливается сразу при принятии решения о реорганизации. Обычно этот процесс длится 2-3 месяца.

В случае принудительного порядка реорганизации при нарушении его сроков уполномоченные органы вправе назначить временного управляющего для окончания процедуры.

В случае принудительной ликвидации необходимо постановление суда. Чаще всего инициаторами являются государственные органы, выявившие нарушение закона со стороны данной организации.

Налоговые последствия реорганизации в форме преобразования

Ст. 50 НК РФ гарантирует юридическим лицам со стороны государства соблюдение прав и законных интересов. При реорганизации компании новые налоговые обязательства не появляются, но ранее возникшие также не отменяются. В соответствии с п. 1 ст. 50 НК РФ бремя уплаты налогов переходит к правопреемнику. Исключением могут быть случаи, которые связаны с проведением реорганизации в форме выделения с учётом некоторых оговорок.

Налоги, в соответствии с п. 2 ст. 50 НК РФ, правопреемник должен будет уплачивать независимо от того, информирован ли он о наличии задолженности перед бюджетом у старой компании, или нет.

Сотрудники налоговой не смогут оштрафовать правопреемника за ошибки предшественника в случае, если до процесса реорганизации у него не были обнаружены какие-либо нарушения.

Компания, которая подлежит ликвидации, обязана составить заключительную бухгалтерскую отчётность на ту дату, которая будет предшествовать дате внесения записи о проведении реорганизации. Вновь созданное юридическое лицо обязано предоставить вступительную отчётность, то есть перенести бухгалтерские показатели из заключительной отчётности компании-предшественника.

После проведения преобразования режим упрощенного налогообложения или единого налога на вмененный доход может использоваться только в том случае, если правопреемник подаст соответствующее заявление в налоговую. Это нужно сделать в пятидневный срок с момента создания компании.

Ответственность за неисполнение обязанностей по реорганизации

Общие основания ответственности за нарушение порядка реорганизации прописаны в ст. 60 ГК РФ.

Стоит понимать, что умышленное сокрытие сведений о реорганизации компании или же использование данного механизма для ликвидации компании с долгами неминуемо повлечет выявление этого факта и привлечение к солидарной ответственности участников реорганизуемого предприятия.

То есть любые убытки и ущерб, который причинен кредиторам, могут быть взысканы с участников или руководства компании. Именно за счет их личных средств!

Также возможна административная ответственность при нарушении положений, касающихся порядка регистрации изменений в ЕГРЮЛ.

Например, нарушение сроков публикации о начале реорганизации предусмотрено частью 3 ст. 14.25 КоАП. Штраф — 5000 рублей или предупреждение.

При явных признаках мошенничества или же уклонения от уплаты налогов возможно и привлечение к уголовной ответственности уполномоченных лиц или учредителей компании.

Необходимые данные

Чтобы внести сведения о предприятии в реестр, регистрирующий орган должен иметь следующую информацию о юрлице:

- полное и сокращённое название, как в учредительных документах;

- юридический адрес. Если он будет меняться, то сведения о новом адресе;

- сведения о руководителе – копия его паспорта или другого удостоверения личности;

- документы об уставном капитале;

- сведения о постановке на учёт во внебюджетных фондах;

- сведения о банковском счёте;

- сведения о распределении долей уставного капитала; данные о каждом участнике – копии их паспортов или других удостоверений личности.

Если же это ИП, то нужно указывать:

- данные физлица, которое зарегистрировано в качестве ИП;

- адрес регистрации;

- ИНН;

- свидетельство ЕГРЮЛ;

- свидетельство о госрегисрации.

Особенности преобразования

Закон накладывает определенные ограничения на хозяйственные общества, которые могут быть преобразованы в довольно ограниченный круг юридических лиц, например, общества с ограниченной ответственностью могут быть преобразованы в Акционерные Общества (АО) и Общества с Дополнительной Ответственностью, в хозяйственные товарищества и производственные кооперативы (ПК). В свою очередь АО могут быть преобразованы в ООО, ПК и Некоммерческие Партнерства. Поскольку Акционерные Общества подразделяются на Открытые и Закрытые, то преобразование ЗАО и ОАО также следует отличать друг от друга. Закрытые Акционерные Общества могут свободно преобразоваться в АО работников, т.е. речь идет о народных предприятиях, а ОАО такая трансформация недоступна в силу закона, если их работникам принадлежит менее 49% Уставного капитала.

Кроме того, если обратиться к Федеральному Закону «Об акционерных обществах», то в статье 7 мы увидим, что АО, акции которых находятся в государственной или муниципальной собственности, не могут быть реорганизованы в форме преобразования в юридические лица иной организационно-правовой формы, нежели Акционерные Общества. Определенные ограничения закон устанавливает на ООО, которые, как и ЗАО не могут быть преобразованы в ОАО, если размер Уставного капитала вновь созданного общества будет меньше размера минимального уровня, установленного для Открытого Акционерного Общества законом. Однако реорганизация в форме преобразования будет возможна, если акционеры увеличат до необходимого уровня размер Уставного капитала компании.

Количественные ограничения установлены законом в отношении числа участников новых юридических лиц для хозяйственных обществ, желающих провести реорганизацию в форме преобразования. Так, например, при преобразовании АО в ООО, число участников не должно превышать пятидесяти. В то время, как при преобразовании хозяйственного общества в производственный кооператив численность участников – физических лиц не может быть менее пяти человек. Кроме того, действующий Гражданский Кодекс РФ, в статье 88 устанавливает и те случаи, когда реорганизация проводится в обязательном порядке в отношении ООО. В связи с тем, что количество участников Общества с Ограниченной Ответственностью не может быть более пятидесяти юридических и или физических лиц, при превышении данного минимума, у ООО возникает обязанность по проведению его преобразования в ОАО в течение одного года с момента превышения.

Если же установленное законом требование о проведении преобразования будет проигнорировано, а количество участников – физических и или юридических лиц не будет снижено до необходимого порога, то по истечению одного года, т.е. речь идет об установленном для преобразования сроке, ООО подлежит ликвидации в судебном порядке. Аналогичная ситуация может иметь место и для Акционерных Обществ закрытого типа, когда количество его участников также превысит пятьдесят. В этом случае ЗАО также подлежит преобразовано в ОАО, на основании статьи 7 ФЗ «Об акционерных обществах», путем внесения соответствующих изменений в Учредительные документы компании, а не при помощи реорганизации. И это главнее отличие от превышения количества участников в ООО. Кроме того, преобразование ЗАО в ОАО не требует оформления передаточного акта и уведомления кредиторов компании, а также не предоставит акционерам Закрытого Акционерного Общества права на выкуп акций.

Если говорить о возможностях для преобразования Хозяйственных Товариществ, Хозяйственных Обществ и Производственных Кооперативов в иную организационно – правовую форму, то ГК РФ относится к ним довольно либерально, за исключением государственных и муниципальных унитарных предприятий, поскольку данный вопрос предоставляет теоретическую и практическую сложность.

Возможность обжалования решения о реорганизации

Решение о реорганизации можно обжаловать в судебном порядке

При этом важно учитывать, что заявителями могут выступать только определенные лица, например, участники юр.лица или уполномоченные представители гос.органа

Кроме того, существуют четкие сроки для подачи такого заявления в суд. В данном случае будет идти речь о признании самого решения недействительным как правового акта.

Независимо от того, кто его принимал, в добровольном или принудительном порядке, право на обжалование неотъемлемо, с учетом изложенных особенностей.

Вновь созданное предприятие может быть оставлено в реестре, сделки, совершенные таким лицом тоже могут быть действительными, а вот причинение убытков нужно компенсировать.

Но если, например, решение принималось неуполномоченным лицом, или в регистрационные органы предоставлялись поддельные документы, тогда созданное предприятие исключается из реестра.

Неотменяемая реорганизация

В настоящее время существует ещё один вид изменения формы организации — неотменяемая реорганизация. Данный способ применяется не очень часто. В этом случае предприятие присоединяется к правопреемнику, которым выступает организация с участниками — гражданами иностранных государств и управляющей компанией, как исполнительным органом (директором).

При соблюдении протокола процесса и необходимых мер предосторожности, этот способ считается безопасным и отменить его нельзя. Важный момент, влияющий на успешность процедуры — кем заверяются документы правопреемника у нотариуса, и подписывается необходимая документация

Имеется два безопасных способа:

- Документы заверяют за границей, апостилируют и переводят. Заявителем считается иностранное лицо. Это увеличивает сроки и стоимость процесса.

- Документы заверяются представителем – резидентом на территории России по доверенности, которую сдают в регистрационные органы. В доверенности указывается, что данное лицо не вправе вести финансово-хозяйственную деятельность, только выполняет курьерские функции.

Разделение предприятия

Разделение подразумевает прекращение единого юридического лица, с образованием двух, или нескольких новых предприятий.

При этом, исходная организация исключается из единого государственного реестра юридических лиц.

Как правило, такой вид реорганизации применяется в ситуациях, когда учредители предприятия желают разделить бизнес и вести дальнейшую самостоятельную деятельность.

Основополагающий документ разделения бизнеса – передаточный акт. Он определяет величины активов и обязательств каждого конкретного учредителя.

Решение о реорганизации путем разделения принимается на общем собрании учредительного органа.

Дальнейшая реорганизационная процедура происходит согласно действующим нормам гражданского и налогового права.

Правопреемство при реорганизации

Под правопреемством следует понимать переход права и (или) обязанности (в данном случае налоговой) от одного субъекта (правопредшественника) к другому (правопреемнику). Исходя из этого задолженность по уплате недоимок, заработной платы и т.д. в обязательном порядке включается в разделительный баланс.

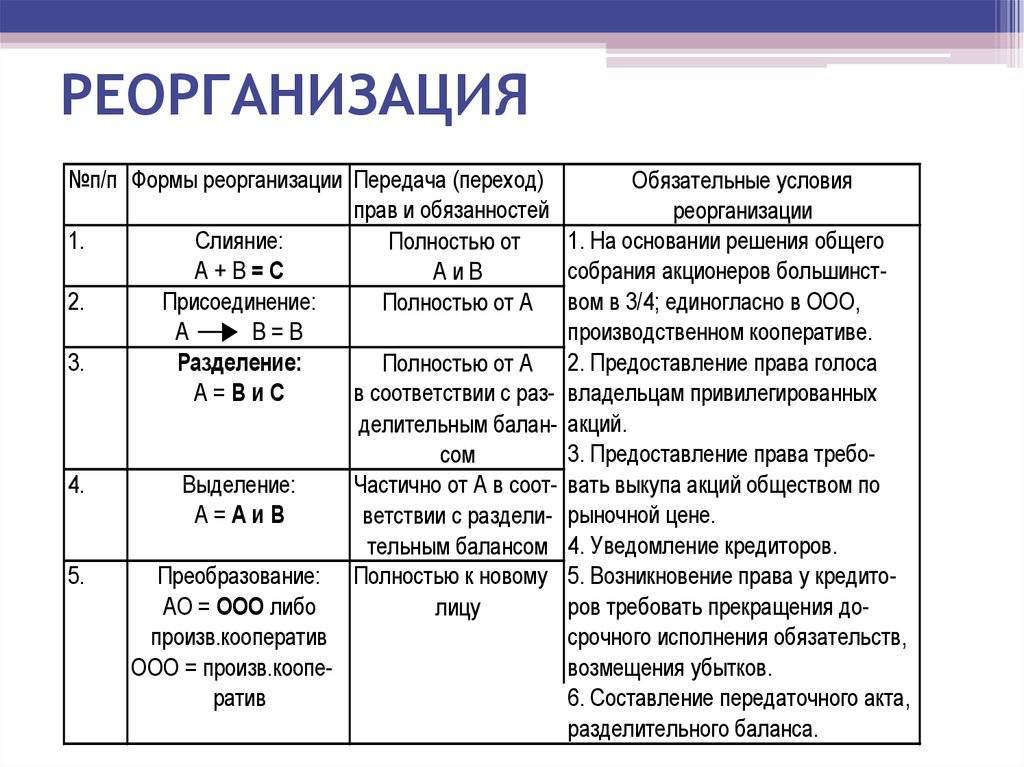

Кроме того, следует помнить, что при реорганизации права и обязанности реорганизованных юридических лиц могут переходить:

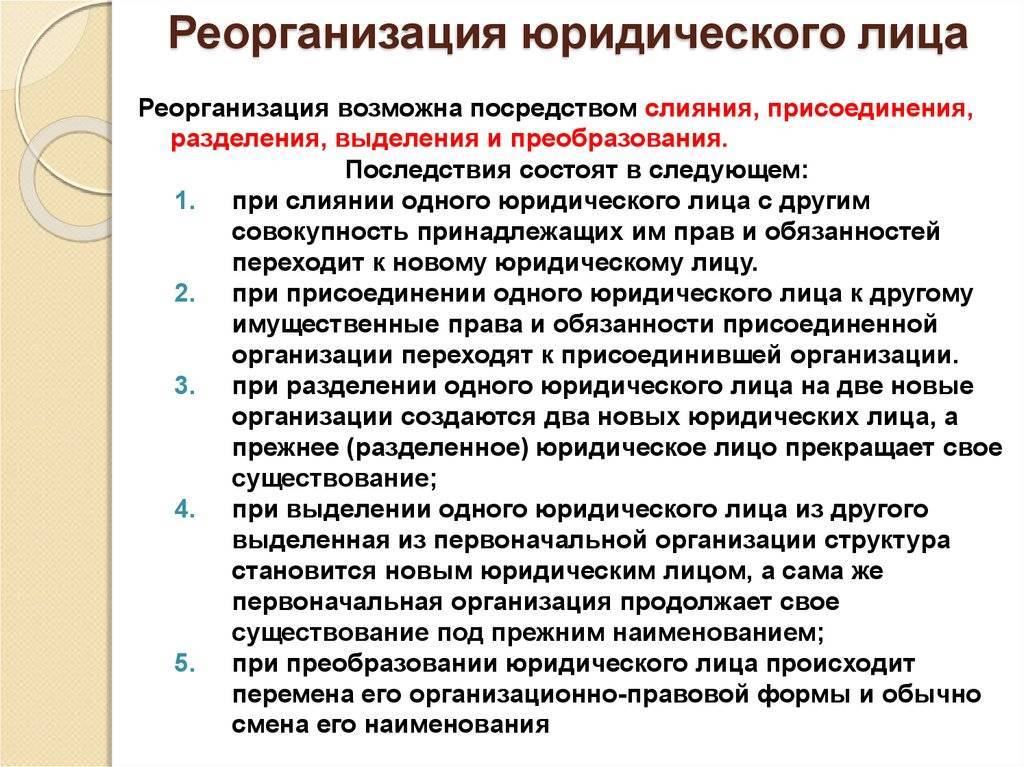

а) в полном объеме только к одному правопреемнику (при слиянии, присоединении и преобразовании);

б) в полном объеме, но к нескольким правопреемникам в соответствующих частях (при разделении);

в) частично как к одному, так и к нескольким правопреемникам (при выделении).

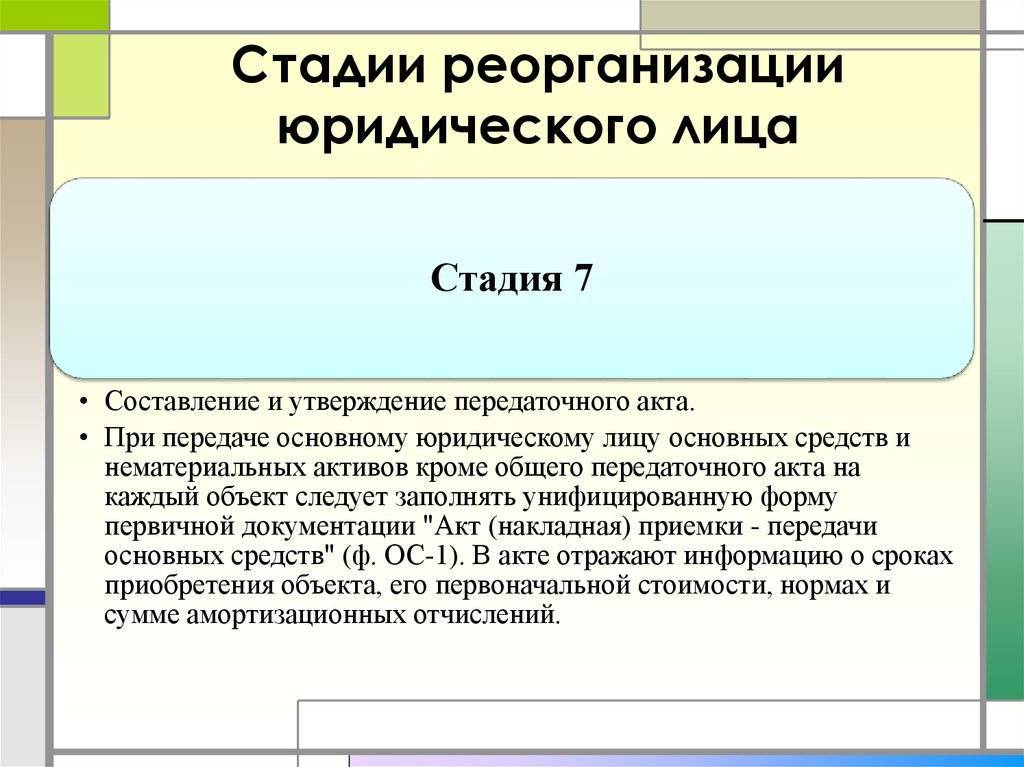

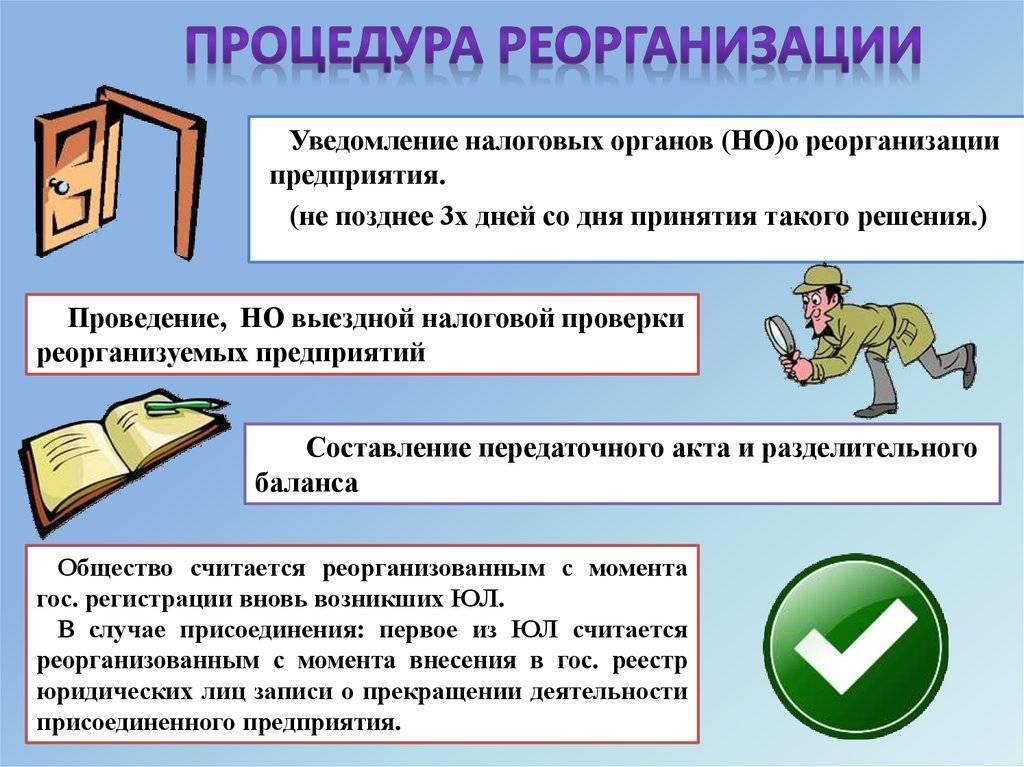

В соответствии со ст. 58 ГК РФ переход прав и обязанностей от одного юридического лица к другому в процессе реорганизации оформляется соответствующими правоустанавливающими документами, такими как передаточный акт (при реорганизации в формах слияния, присоединения и преобразования) или разделительный баланс (при реорганизации в формах разделения и выделения). С учетом значимости этих документов к ним предъявляются особые требования. Данные документы, в частности, должны содержать положения о правопреемстве по всем обязательствам реорганизованного юридического лица в отношении всех его кредиторов и должников, включая обязательства, оспариваемые сторонами (п. 1 ст. 59 ГК РФ). В случае отсутствия в передаточном акте или в разделительном балансе указанных положений государственная регистрация вновь возникших юридических лиц не производится (п. 2 ст. 59 ГК РФ).

Согласно п. 5 Методических указаний дата утверждения передаточного акта определяется в пределах срока проведения реорганизации, предусмотренного в договоре (решении) учредителей о реорганизации. В то же время составление передаточного акта рекомендовано приурочивать к концу отчетного периода (года) или к дате составления промежуточной бухгалтерской отчетности (квартала, месяца).

Отметим, что помимо выполнения общих требований законодательства, предъявляемых к содержанию передаточного акта и разделительного баланса, необходимо также соблюдать правила, определяющие форму такого рода документов.

В состав передаточного акта и разделительного баланса включается бухгалтерская отчетность, составляемая в установленном Минфином порядке в объеме форм годового бухгалтерского отчета на последнюю отчетную дату (дату реорганизации).

При разделении юридических лиц (выделении из состава юридического лица одного или нескольких подразделений) разделительный баланс состоит из общего баланса по ранее действовавшему юридическому лицу и балансов каждого нового юридического лица, образованного на базе подразделений, входивших в состав прежнего юридического лица. Данные разделительного баланса являются также данными баланса каждого нового юридического лица на дату начала его деятельности после их государственной регистрации.

При реорганизации в формах разделения и выделения у вновь образованных юридических лиц правопреемство возникает лишь в отношении определенных обязательств реорганизованного юридического лица, поэтому подготавливаемый в этих случаях разделительный баланс должен состоять из баланса реорганизуемого юридического лица и баланса создаваемого юридического лица. Данное требование объясняется тем, что только при сопоставлении балансов реорганизованного юридического лица и каждого вновь образованного юридического лица можно определить объем прав и обязанностей, перешедших в процессе реорганизации к правопреемникам, и пропорции, в которых эти права и обязанности распределяются между ними.

Также при реорганизации в обязательном порядке должна проводиться инвентаризация имущества и денежных обязательств. Основными целями инвентаризации являются (п. 1.4 Методических указаний по инвентаризации имущества и финансовых обязательств, утвержденных Приказом Минфина России от 13.06.1995 N 49):

- выявление фактического наличия имущества;

- сопоставление фактического имущества с данными бухгалтерского учета;

- проверка полноты отражения в учете обязательств;

- установление действительности обязательств, права и обязанности по которым в процессе реорганизации перешли к правопреемнику.

Заключение о результатах инвентаризации должно прилагаться к разделительному балансу.

Особенности увольнения сотрудников при реорганизации

Реорганизация не применяется как основание для того, чтобы уволить работников. Поэтому, руководству следует воспользоваться следующим алгоритмом действий:

- Предыдущее юридическое лицо уведомляет сотрудников о грядущих изменениях, чтобы каждый из них мог при желании отказаться от работы в реорганизованной организации;

- Правопреемник занимается утверждением штатного расписания и издает приказ о признании имеющихся работников сотрудниками новой компании;

- С каждым из сотрудников заключается дополнительное соглашение, которое далее будет прикреплено к трудовому договору. В нём будут указаны изменения условий труда или изменены сведения о работодателе;

- На последнем этапе в трудовые книжки вносятся соответствующие записи.

С помощью такого алгоритма действий работодатель может оформить сотрудников, не увольняя их.

Реорганизация шаг за шагом

Реорганизация – довольно трудоемкая процедура. Ее регламентирует целый комплекс законодательных норм. Поэтому нередко для ее проведения руководители предприятий используют помощь специалистов, чтобы сберечь временной ресурс и избежать возможных отказов. Рассмотрим процедуру реорганизации поэтапно.

Шаг 1. Постановка цели

На общем сборе акционеров или учредителей ставится вопрос и проводится голосование насчет реорганизации (3/4 голосов должно быть отдано «за»). После протоколирования решения устанавливается способ реорганизации, намечается ее план, ставятся сроки.

Шаг 2. Обращение в ПФР

Прежде чем запустить процесс, нужно, чтобы Пенсионный фонд подтвердил справкой отсутствие задолженности у реорганизуемой фирмы.

Шаг 3. Извещение налогового органа

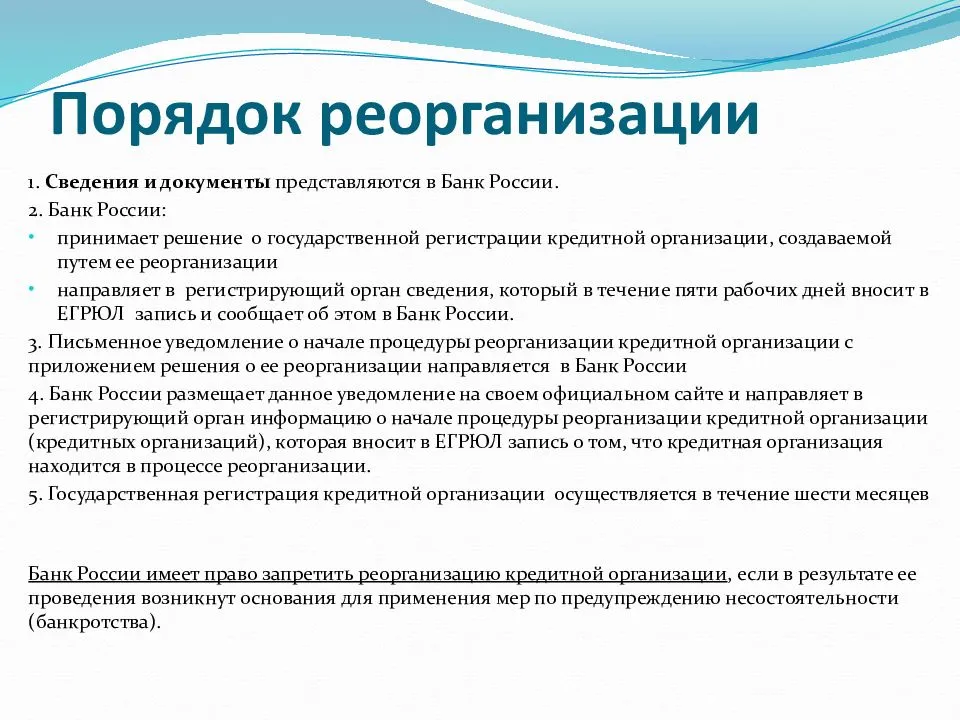

Не позже 3 суток после оформления протокола с решением собрания учредителей или акционеров компания обязана уведомить ИФНС о своих намерениях. Инспектор записывает в ЕГРЮЛ данные о начале процесса реорганизации юридического лица.

Шаг 4. Информирование контрагентов

В пятидневный срок после внесения информации в ЕГРЮЛ нужно в письменном виде оповестить кредиторов ООО (АО), ведь процесс реорганизации, возможно, скажется и на их интересах.

Шаг 5. Уведомление через СМИ

Извещение в «Вестнике государственной регистрации» необходимо публиковать два раза в месяц, начиная с первых действий налоговой инспекции (изменение ЕГРЮЛ).

Шаг 8. Оформление главного реорганизационного документа

Если выбрана процедура слияния, присоединения или преобразования, составляется передаточный акт, вместе с которым будут переданы бухгалтерская отчетность и инвентаризационные акты. Для осуществления выделения или разделения используется разделительный баланс.

Шаг 10. Окончательный отчет и расчет:

- вычисление амортизации по активам и основным средствам;

- списание расходов за будущие периоды, если их нельзя внести в реорганизационный документ;

- выплата заработной платы сотрудникам;

- закрытие доходно-расходной документации;

- выведение чистого дохода за период между промежуточным отчетом и днем, перед которым теряющее полномочия юрлицо будет исключено из ЕГРЮЛ;

- последний бухгалтерский отчет прекращающих существование ООО или АО.

По завершении всех этих этапов происходит передача новым организациям прав и обязанностей вместе со всеми активами. Вновь созданные общества (их материально ответственные лица) получают:

- ценности, принадлежавшие ликвидированным юрлицам;

- материальные активы;

- документальные архивы.

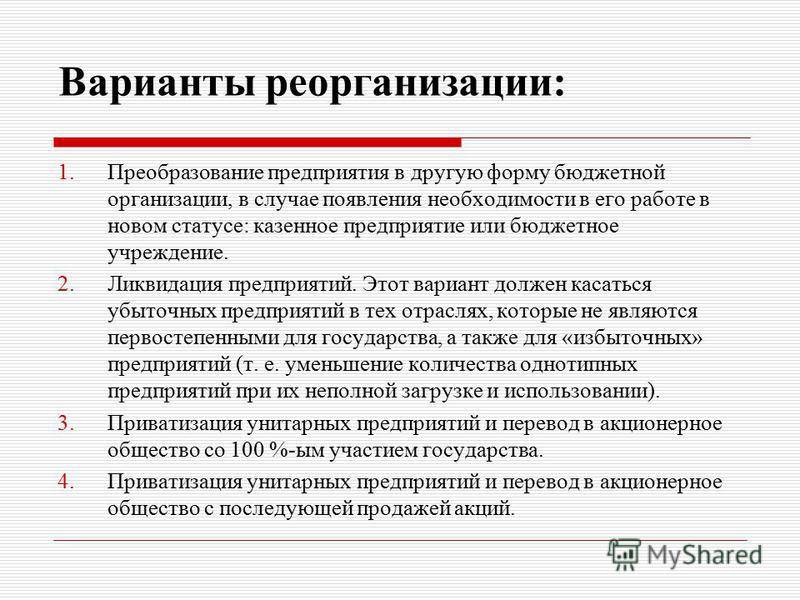

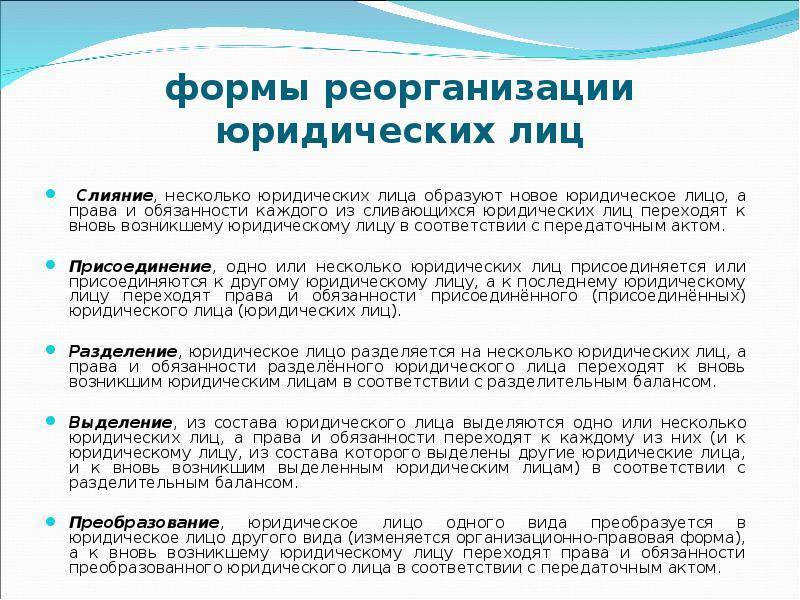

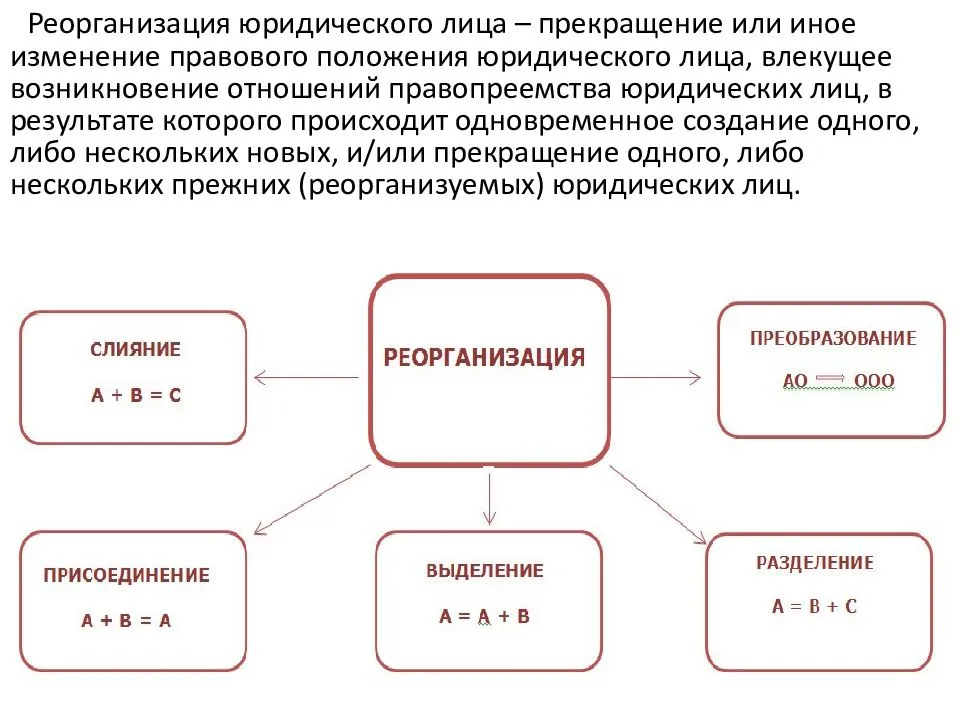

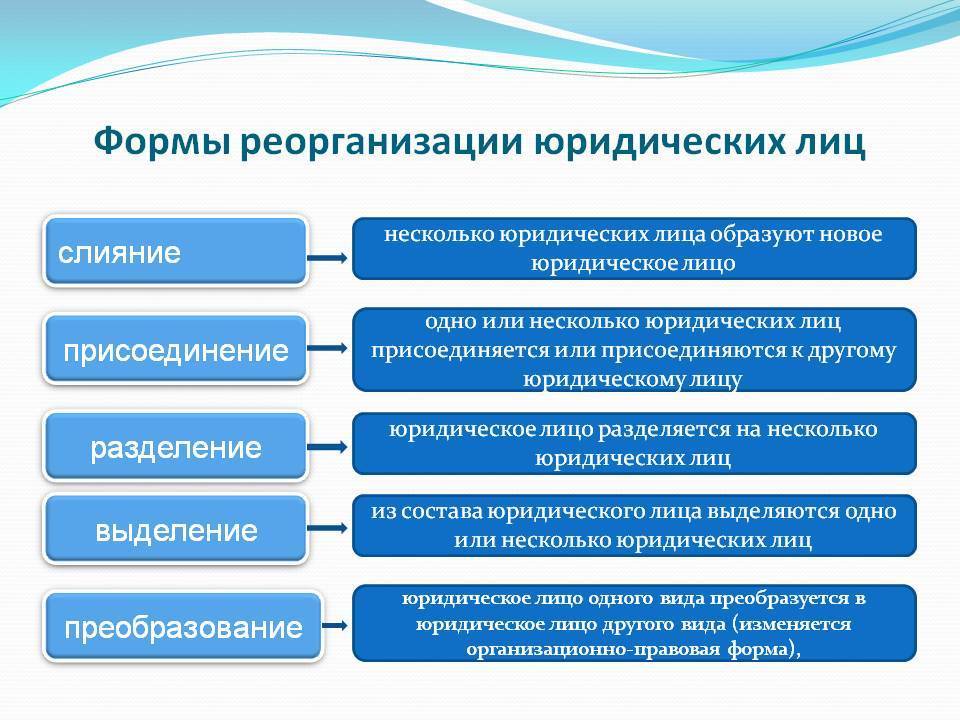

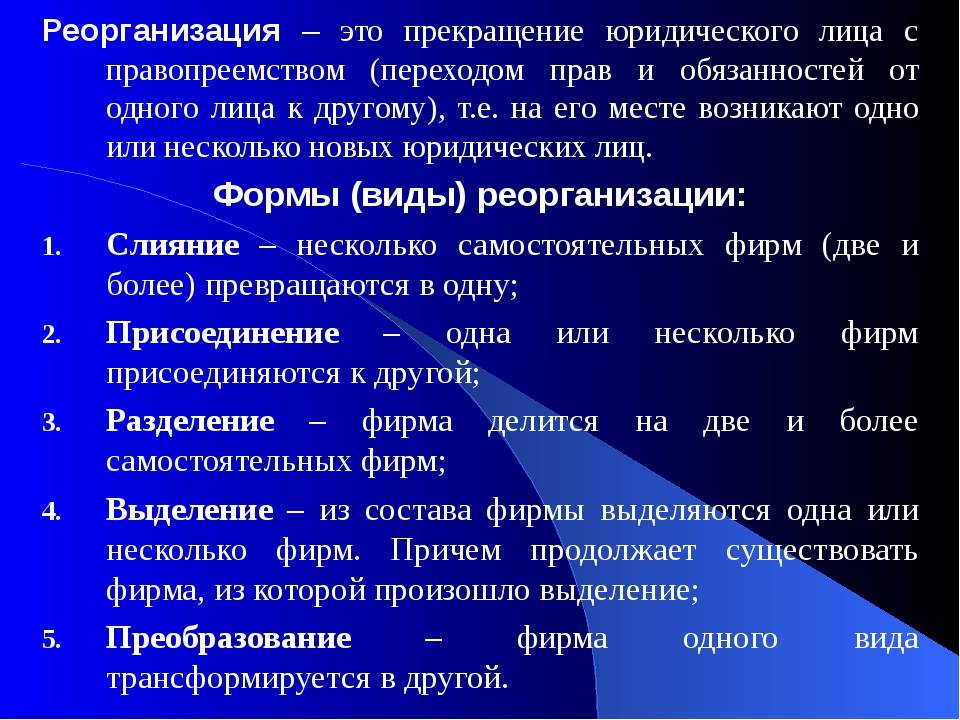

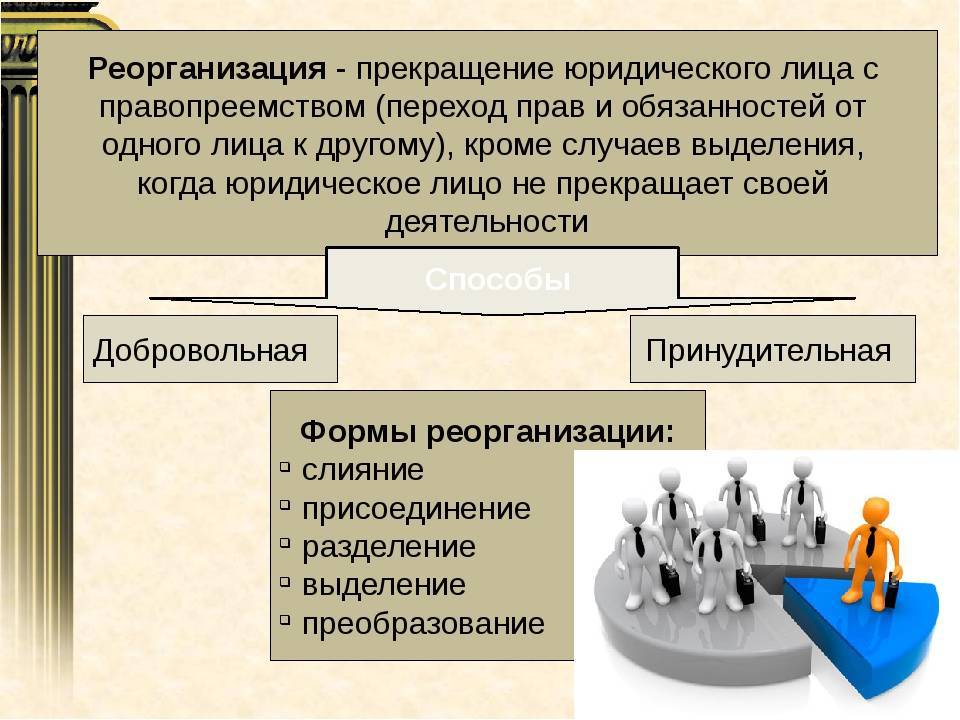

Формы преобразования

Формы преобразования (реорганизации) юридических лиц определены на законодательном уровне:

- Преобразование. Форма реорганизации, при которой происходит смена организационно-правовой формы предприятия.

- Выделение. Процесс реорганизации, при котором из одной компании появляются новые, называется выделение. При этом новые предприятия наследуют часть прав и обязанностей исходной компании. Но при этой форме реорганизации основная компания не ликвидируется, а продолжает функционировать.

- Разделение. Данная форма предполагает расщепление исходной компании на несколько новых, которые перенимают у нее все права и обязанности.

- Присоединение. Результатом этого процесса становится передача прав и обязанностей ликвидируемых компаний одному предприятию.

- Слияние. Эта форма предполагает создание новой компании, основой для которой выступают несколько ликвидируемых предприятий.

Подробнее о присоединении

Прежде всего, необходимо отметить, что в данной форме реорганизации могут принимать участие предприятия одной организационно-правовой формы.

Порядок реорганизации юридического лица методом присоединения

- Определить компании, которые будут участвовать в процессе. Как правило, такое решение исходит от нескольких связанных организаций.

- Организуется общее собрание владельцев всех присоединяемых компаний. В ходе этого собрания принимается решение о необходимости реорганизации в форме присоединения. Кроме того, должен быть определен устав вновь создаваемого предприятия, подписан договор, подтверждающий присоединение и составлен акт передачи прав и обязанностей.

- После того, как решение о присоединении принято, необходимо оповестить о начале реорганизации органы государственной регистрации;

- Не менее важным является выбор юридического адреса организации, к которой будут присоединяться другие, т.к. там и будет происходить ее государственная регистрация.

- Также необходимо тщательно подготовиться к процессу реорганизации. Уведомляются налоговые органы о данном процессе, они вносят соответствующую запись в ЕГРЮЛ (как получить выписку из ЕГРЮЛ читайте здесь). Происходит детальная инвентаризация всего имущества фирм-участниц присоединения. Необходимо сделать две публикации с разницей в месяц в СМИ (в Вестнике) о реорганизации, уведомть кредиторов, составить передаточный акт, оплатить государственную пошлину.

- Осуществляется передача всех необходимых документов в налоговую службу. В ЕГРЮЛ вносит запись о ликвидации присоединяемых компаний и об изменении вновь создаваемого предприятия. Налоговая выдает всем задействованным компаниям соответствующий пакет документов, направляет в регистрирующий орган сведения об изменениях, подкрепляя их копиями документов.

- Завершение присоединения. На последнем этапе в налоговую службу необходимо предоставить следующие документы: заполненное заявление (форма Р16003), пакет учредительных документов всех задействованных предприятий, протоколы и решения собраний каждой фирмы-участницы, договор присоединения, подтверждение публикации в СМИ, передаточный акт.

Как правило, данный процесс длится примерно 3 месяца. Также установлена пошлина за осуществление данной процедуры: если участников 3 и менее, то сумма составит 40 тыс. рублей, если больше, то за каждого дополнительного участника доплачивается 4000 рублей.

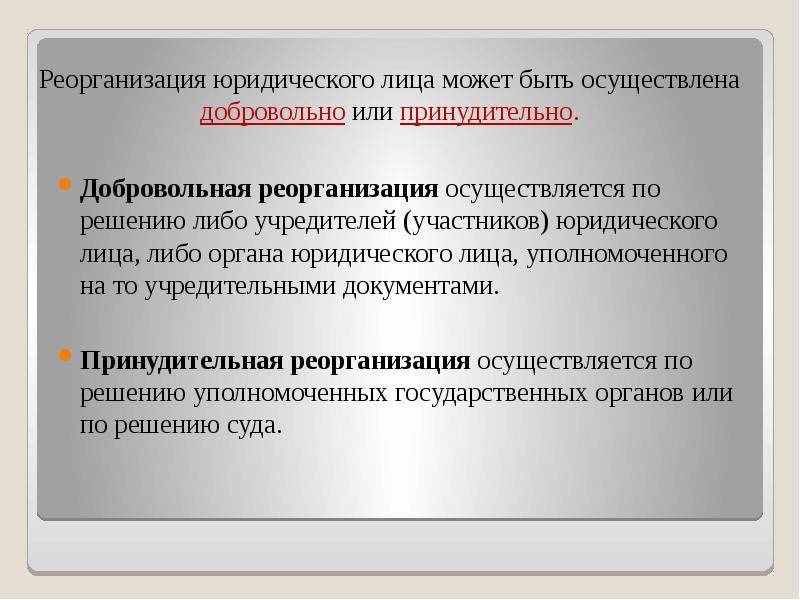

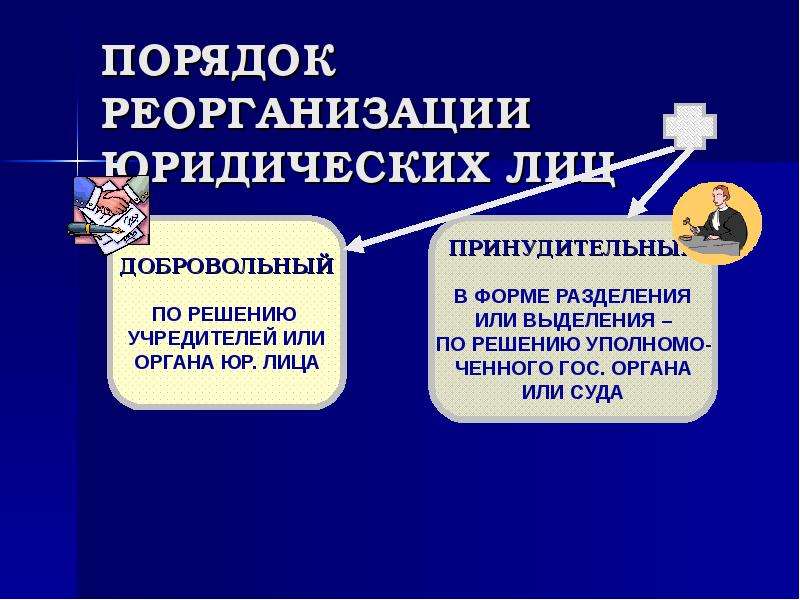

Добровольная и принудительная

Есть две возможные формы реорганизации, закрепленные законодательно в ГК РФ – добровольная и принудительная.

- Добровольный порядок реорганизации подразумевает наличие такого решения уполномоченного органа компании, также выбор способа проведения реорганизации. В основном реорганизация осуществляется на добровольной основе.

- Если реорганизация запущена по инициативе государственных органов, таких как судебные или ФАС, то это принудительный порядок. Также принудительный порядок реорганизации имеет место быть в случаях, предусмотренных законом. Например, реорганизация ООО при достижении численности участников более чем 50. Принудительная реорганизация проводится только в виде разделения или выделения.