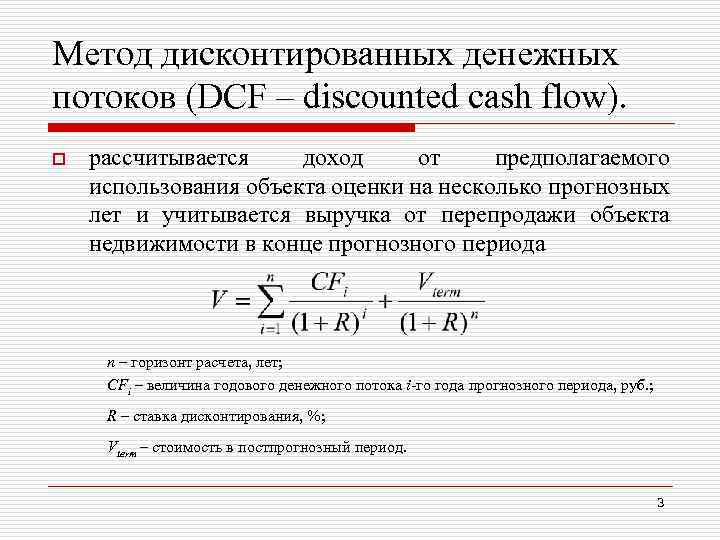

Часто задаваемые вопросы

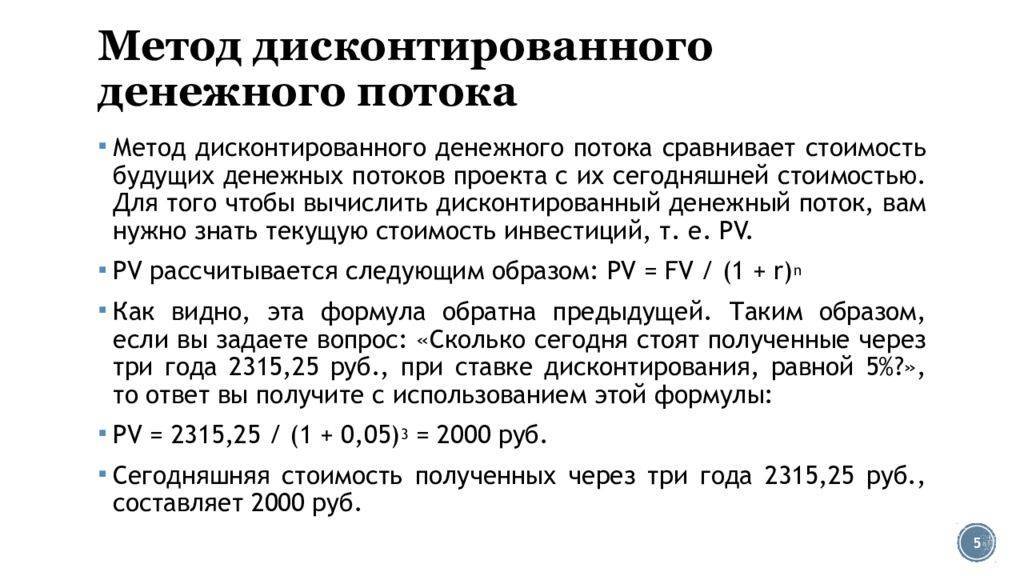

Как вы рассчитываете дисконтированный денежный поток (DCF)?

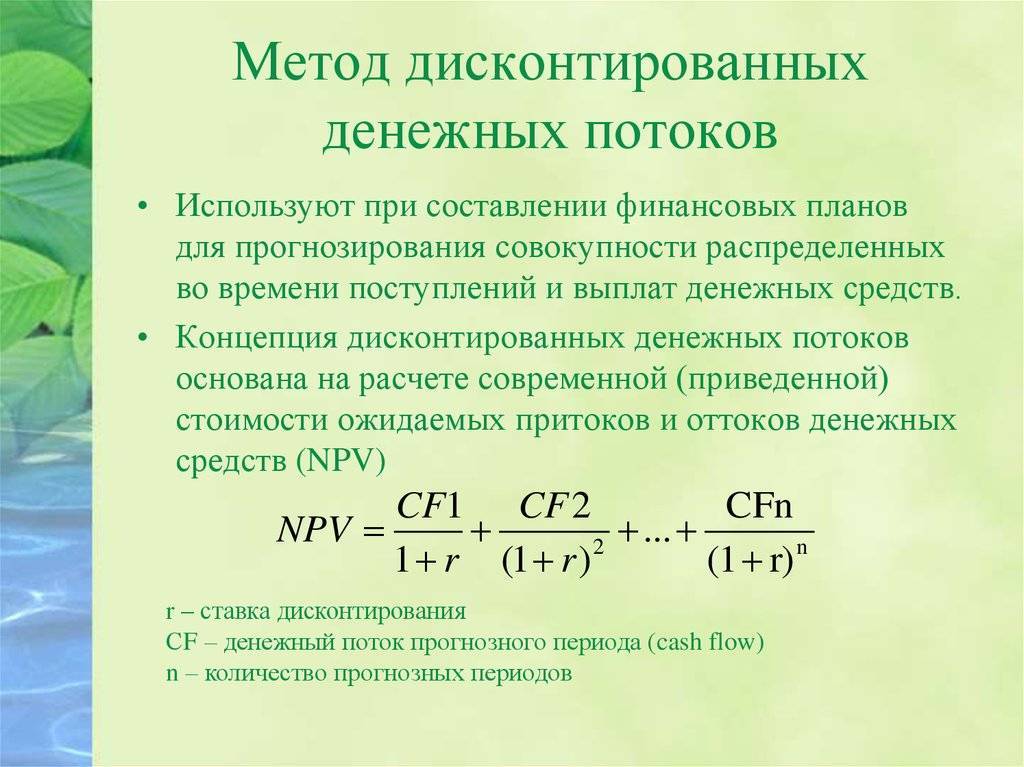

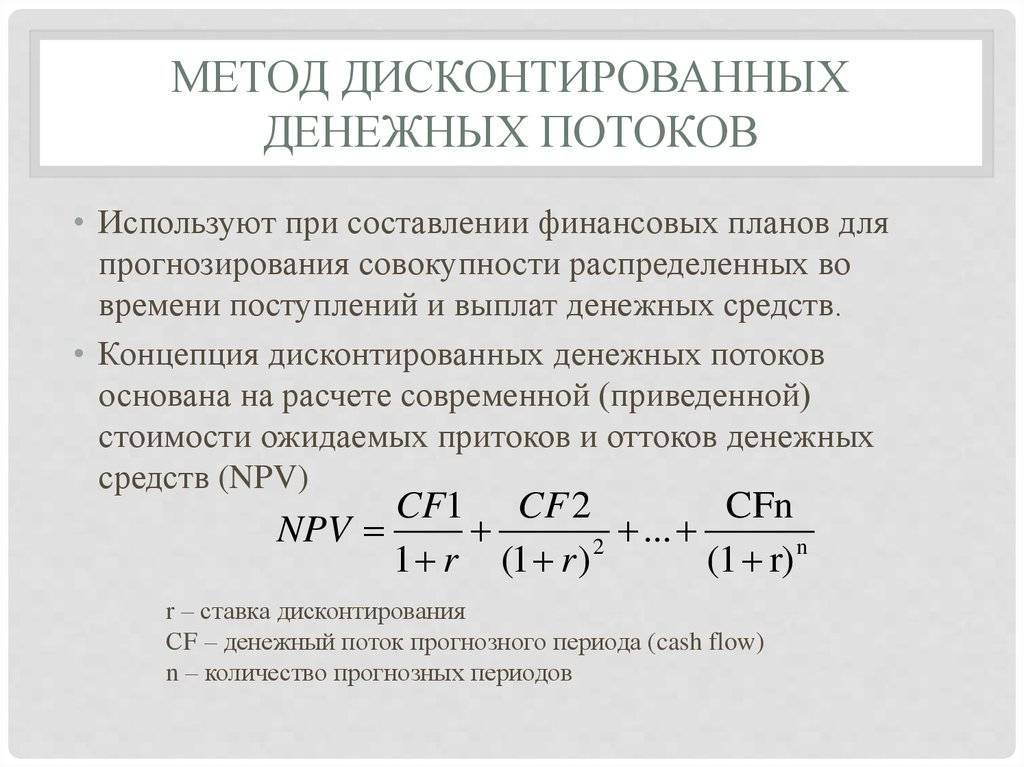

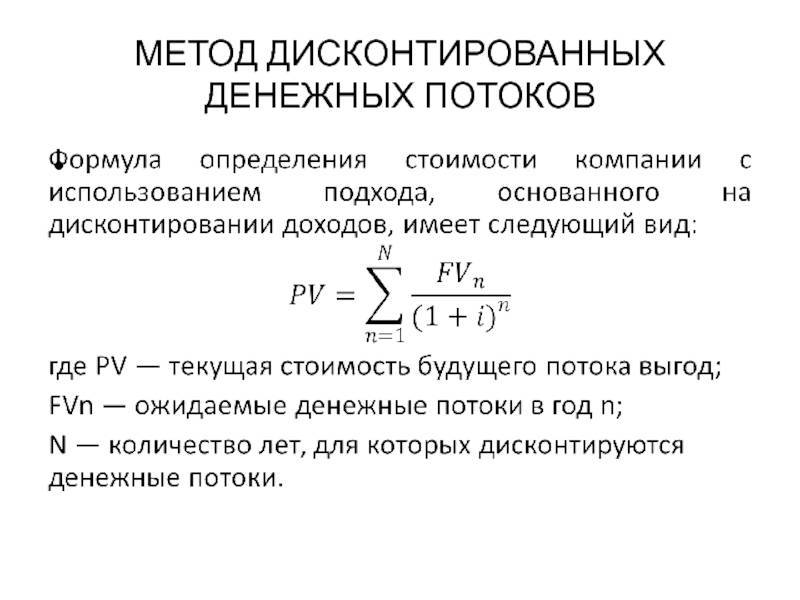

Расчет DCF инвестиции включает три основных шага. Во-первых, вы прогнозируете ожидаемые денежные потоки от инвестиций. Во-вторых, вы выбираете ставку дисконтирования, обычно основанную на стоимости финансирования инвестиций или альтернативных издержках, представленных альтернативными инвестициями. Третий и последний шаг – дисконтировать прогнозируемые денежные потоки до сегодняшнего дня, используя финансовый калькулятор, электронную таблицу или ручной расчет.

Каков пример расчета DCF?

Для иллюстрации предположим, что у вас есть ставка дисконтирования 10% и инвестиционная возможность, которая принесет 100 долларов в год в течение следующих трех лет. Ваша цель – вычислить сегодняшнюю стоимость – другими словами, «приведенную стоимость» – этого потока денежных средств. Поскольку деньги в будущем стоят меньше денег сегодня, вы уменьшаете приведенную стоимость каждого из этих денежных потоков на свою ставку дисконтирования 10%. В частности, денежный поток за первый год сегодня составляет 90,91 доллара, за второй год – 82,64 доллара, а за третий год – 75,13 доллара сегодня. Суммируя эти три денежных потока, вы заключаете, что DCF инвестиций составляет 248,68 долларов.

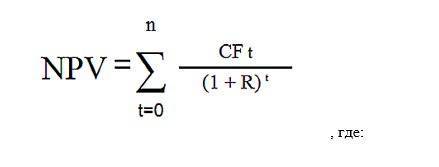

DCF – это то же самое, что и чистая приведенная стоимость (NPV)?

Нет, DCF – это не то же самое, что NPV, хотя эти два понятия тесно связаны. По сути, NPV добавляет четвертый шаг к процессу расчета DCF. После прогнозирования ожидаемых денежных потоков, выбора ставки дисконтирования и дисконтирования этих денежных потоков NPV затем вычитает первоначальную стоимость инвестиций из DCF инвестиции. Например, если стоимость покупки инвестиции в нашем примере выше составляла 200 долларов, то чистая приведенная стоимость этой инвестиции составила бы 248,68 долларов минус 200 долларов или 48,68 долларов.

История

Вычисления дисконтированных денежных потоков в той или иной форме использовались с тех пор, как в древние времена деньги сначала давались под проценты. Исследования древнеегипетской и вавилонской математики предполагают, что они использовали методы, аналогичные дисконтированию будущих денежных потоков. Этот метод оценки активов дифференцирует учетную балансовую стоимость, которая основана на сумме, уплаченной за актив. После краха фондового рынка в 1929 году анализ дисконтированных денежных потоков приобрел популярность как метод оценки акций. Ирвинг Фишер в своей книге 1930 года «Теория процента» и Джон Берр Уильямс в тексте 1938 года Теория инвестиционной стоимости впервые формально выразил метод DCF в современной экономике.

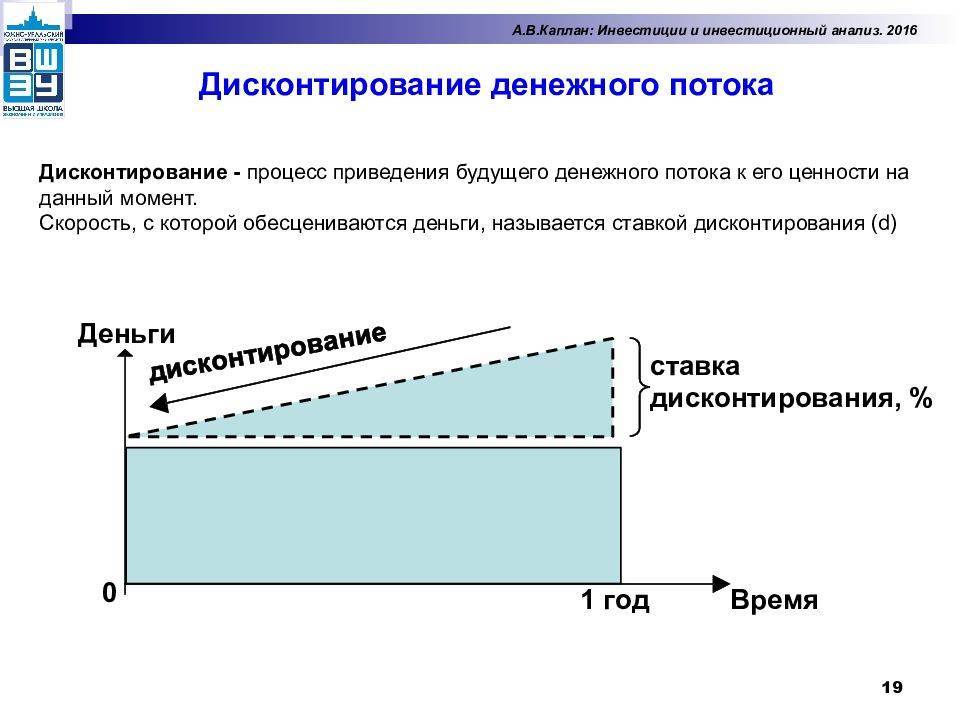

Дисконтирование денежных потоков: вместо введения

Прежде чем приступить к изложению теории дисконтирования денежных потоков, освежим в памяти некоторые базовые понятия, покоящиеся в основе этой теории. Пойдем, как говорится, «от обратного».

Так, ставкой дисконтирования

является показатель ожидаемой от инвестиций доходности (более подробно об этом понятии можно почитать здесь).

Под дисконтированием

мы будем понимать процесс сопоставления денежных потоков, поступающих в компанию в разные периоды.

И, наконец, понятие «денежный поток

», если верить некоторым обветшалым учебникам, суть непристроенные денежные средства, оставшиеся у компании после того, как были профинансированы все текущие (операционные) расходы, включая траты на инвестиции.

Без знания обозначенных понятий дальше двигаться будет сложновато.

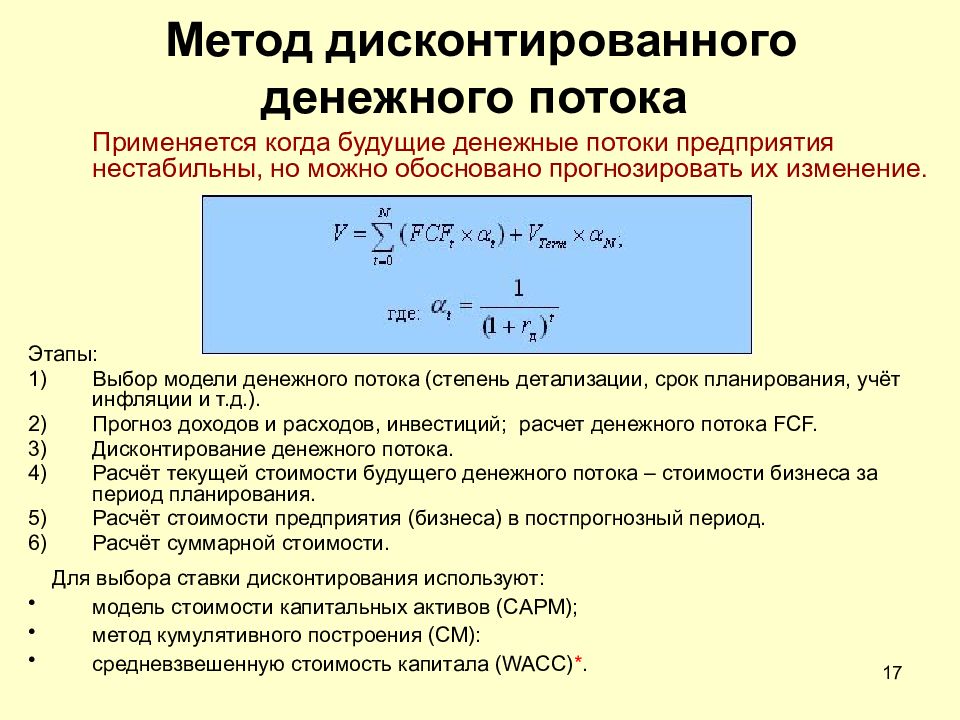

СУТЬ же метода дисконтирования предельно проста.

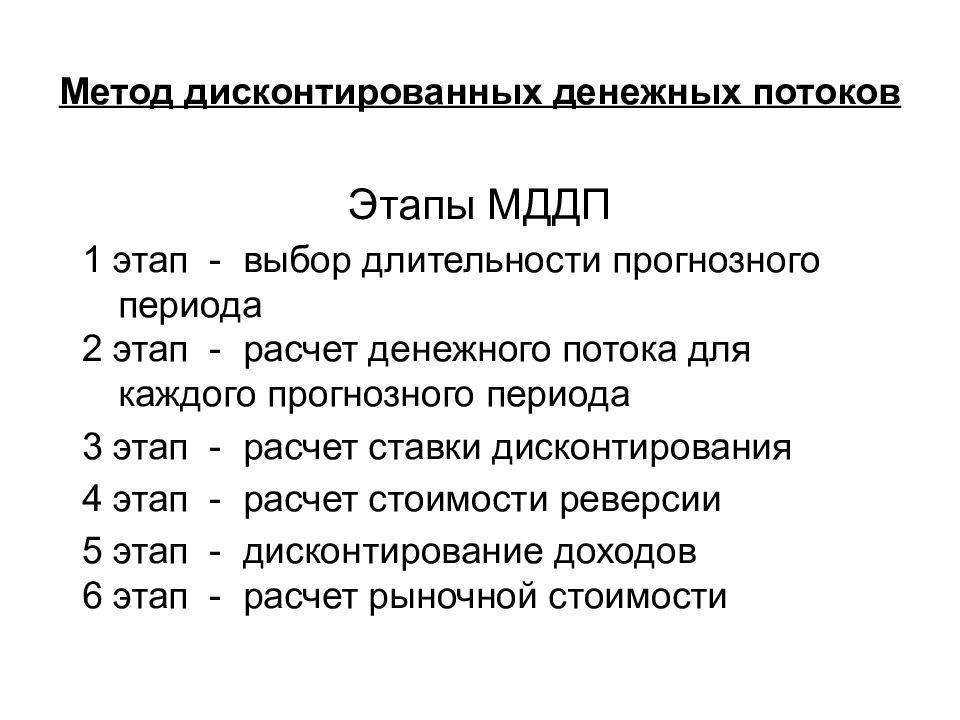

Необходимо, во-первых

, спрогнозировать денежные потоки фирмы (компании) на некоторый относительно непродолжительный период (5-10 лет), обычно именуемыйпрогнозным периодом .

Затем, во-вторых

, составить прогноз для денежных потоков на следующий за прогнозным промежуток времени, длящийся неопределенно долго (послепрогнозный период ).

В-третьих

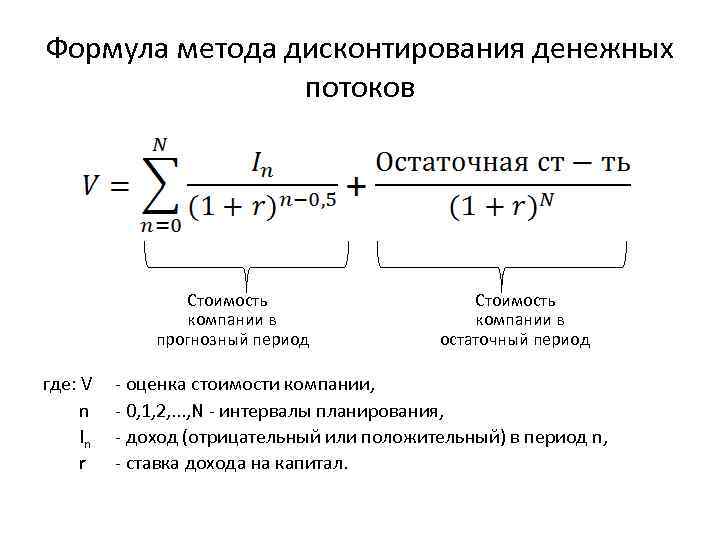

, нам потребуется рассчитать ставку дисконтирования, при поддержке которой, на заключительном этапе, все будущие денежные «ручейки» мы приведем к настоящему времени, а затем, ужев-четвертых , просуммируем получившиеся значения и, как результат, получим искомую стоимость компании.

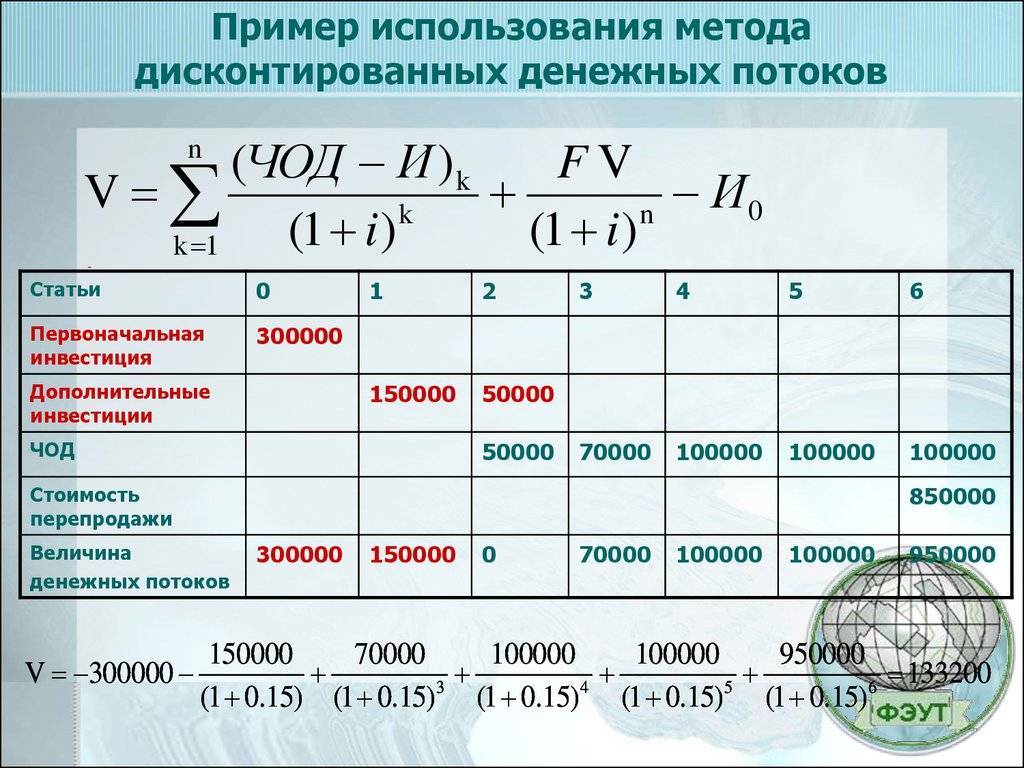

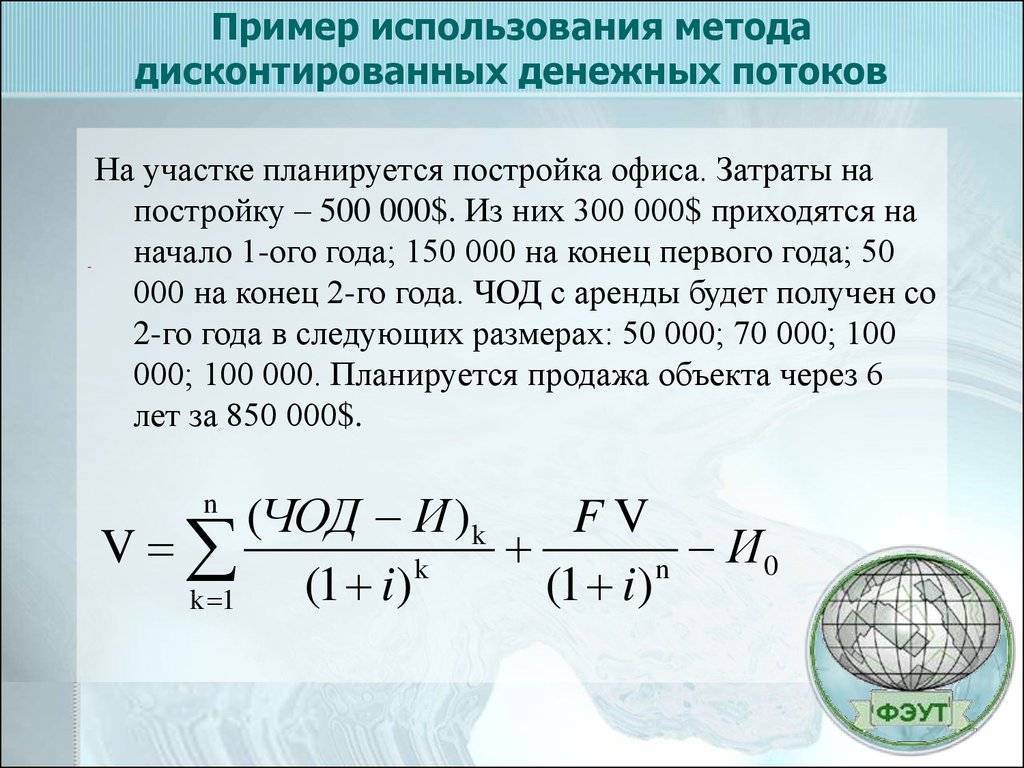

Дабы теория не дышала тяжело нам в затылок, разберем конкретный пример расчета стоимости гипотетической компании посредством метода дисконтирования денежных потоков

Пример дисконтированного денежного потока

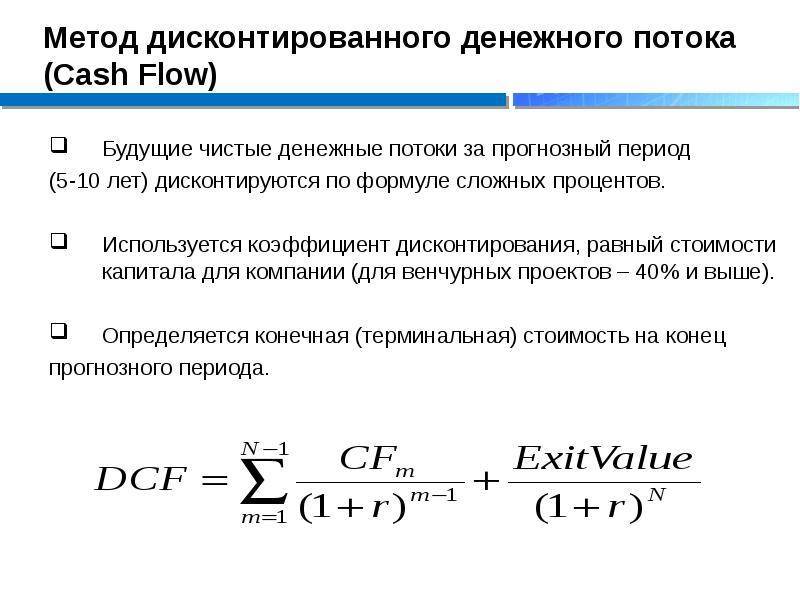

Когда компания пытается проанализировать, следует ли ей инвестировать в определенный проект или покупать новое оборудование, она обычно использует средневзвешенную стоимость капитала (WACC) в качестве ставки дисконтирования при оценке DCF. WACC включает среднюю норму прибыли, которую ожидают акционеры фирмы в данном году.

Вы собираетесь инвестировать в проект, и WACC вашей компании составляет 5%, поэтому вы будете использовать 5% в качестве ставки дисконтирования. Первоначальные инвестиции составляют 11 миллионов долларов, проект рассчитан на пять лет со следующими расчетными денежными потоками в год:

Таким образом, дисконтированные денежные потоки по проекту составляют:

Если мы просуммируем все дисконтированные денежные потоки, мы получим 13 306 728 долларов. Вычитая первоначальные инвестиции в размере 11 миллионов долларов, мы получаем чистую приведенную стоимость (NPV) в размере 2 306 728 долларов. Поскольку это положительное число, стоимость инвестиций сегодня окупается, поскольку проект будет генерировать положительные дисконтированные денежные потоки, превышающие первоначальную стоимость. Если бы проект стоил 14 миллионов долларов, чистая приведенная стоимость была бы -693 272 доллара, что указывает на то, что стоимость инвестиций не окупится.

Краткая справка

Модели дисконтирования дивидендов, такие как Модель роста Гордона (GGM), для оценки запасов являются примерами использования дисконтированных денежных потоков.

Формула коэффициента дисконтирования

Для того чтобы рассчитать коэффициент дисконтирования, необходимо определить величину будущих денежных потоков. К сумме ожидаемых доходов необходимо применить коэффициент дисконтирования.

Используйте эту формулу для расчета скидки:

Kд=1/ (1+i)N

Вот ставка дисконтирования,

N — период, в течение которого проект будет приносить прибыль.

В этой статье мы постараемся определить понятие коэффициента дисконтирования и порядок его расчета.

Коэффициент дисконтирования («дисконт») — это мера, используемая для учета будущей стоимости денег в момент покупки. Коэффициент позволяет финансисту или инвестору понять, как фактор времени влияет на стоимость их инвестиций и как это отразится на будущих денежных потоках.

Коэффициент дисконтирования используется для определения текущей стоимости (Present Value или PV) следующим образом:

Будущая стоимость (FV) * коэффициент дисконтирования

Формула расчета дисконта

Вы можете определить стоимость будущих денежных потоков, умножив их на коэффициент дисконтирования, который можно найти по следующей формуле:

k=1/ (1+i)n,

где

K — коэффициент дисконтирования,

I — процентная ставка («ставка дисконта»),

N – количество периодов дисконтирования.

Формула показывает, что коэффициент дисконтирования всегда меньше единицы. Этот график иллюстрирует текущую стоимость одной денежной единицы.

В результате коэффициенты дисконтирования также называют ставками дисконтирования, что не совсем правильно. Ставка дисконтирования — это процентная ставка, на основе которой определяется коэффициент дисконтирования. На ставку дисконтирования, в свою очередь, влияет ряд факторов. Количество и параметры рисков, влияющих на объект дисконтирования, таких как уровень инфляции, кредитный риск, риски ликвидности и т.д. Однако существуют некоторые внешние факторы, которые не могут быть учтены процентными ставками (например, погодные условия или стихийные бедствия).

Формула расчета нормы дисконта:

i=rf+R1+..Rn,

где

I — ставка процента («ставка дисконтирования»),

Rf — безрисковая ставка,

R1. В процентном выражении Rn описывает корректировки, сделанные с учетом конкретных факторов риска, влияющих на инвестирование средств в данный проект (например, риски, уникальные для конкретной компании, отрасли или страны).

Применение коэффициента дисконтирования

Коэффициент дисконтирования широко используется в экономике, бизнесе и финансовом анализе как способ приведения будущих денежных поступлений к их текущей стоимости, что позволяет оценить предприятие или бизнес-проект с точки зрения их экономической продуктивности. Процентная ставка, используемая для расчета этого показателя, называемая «ставкой дисконтирования», рассчитывается в каждом конкретном случае.

В качестве процентной ставки для расчета коэффициента дисконтирования могут использоваться ставка рефинансирования или ключевая процентная ставка (которые сейчас в России едины), уровень инфляции, средняя ставка кредитования или депозитов в экономике, минимальная норма доходности проекта и т.д. В результате ставка дисконтирования показывает общую степень риска, связанного с инвестированием в тот или иной актив.

Например, в учете по МСФО коэффициент дисконтирования используется для расчета:

- Амортизированная стоимость кредитов, дебиторской задолженности, инвестиций и финансовых обязательств, оцениваемых по амортизированной стоимости,

- Стоимость активов, являющихся производными финансовыми инструментами,

- Стоимость резервов, определяемых как обязательства с неопределенным сроком или стоимостью, когда влияние временной стоимости денег существенно,

- Стоимость пенсионных планов и обязательств по выплатам по окончании трудовой деятельности,

- Чистая инвестиционная стоимость

В инвестиционном анализе коэффициент дисконтирования помогает определить внутреннюю справедливую стоимость активов с помощью модели дисконтированных денежных потоков. Преимуществом данной модели является акцент на будущих денежных потоках и возможность обосновать доходность инвестиций. Недостатком данного метода является невозможность полностью учесть влияние текущих рыночных условий на стоимость объекта инвестиций (т.е. соотношение спроса и предложения на рынке), поэтому данные модели в основном используются для оценки эффективности долгосрочных инвестиций.

Пример 2

Компания хочет иметь 1 млн руб. через 3 года, при условии процентной ставки 10 % годовых. Сумма, которую необходимо вложить в настоящий момент, составит:

PV = FV / (1 + i)n = 1 000 000 / 1,331 = 751 315 руб.

В МСФО вопросы дисконтирования представлены в нескольких стандартах, но особенно детально они описаны в МСФО (IFRS) 13 «Оценка справедливой стоимости» и МСФО (IAS) 36 «Обесценение активов».

Дисконтирование в МСФО (IFRS) 13

В МСФО (IFRS) 13 «Оценка справедливой стоимости» приведены методы оценки справедливой стоимости, предусматривающие дисконтирование, в случае применения доходного подхода при определении справедливой стоимости.

При использовании доходного подхода при оценке справедливой стоимости будущие суммы (например, потоки денежных средств или доходы и расходы) преобразовываются в единую сумму на текущий момент (то есть дисконтированную). А результат оценки справедливой стоимости отражает текущие рыночные ожидания в отношении таких будущих сумм.

Метод оценки по приведенной стоимости, используемый для определения справедливой стоимости, будет зависеть от фактов и обстоятельств, специфических для оцениваемого актива или обязательства (например, наблюдаются ли цены на сопоставимые активы или обязательства на рынке), и наличия достаточных данных. Можно утверждать, что при использовании данного метода могут применяться наблюдаемые данные (например, безрисковая ставка на капитал).

Этап 1. Группировка исходных данных

Итак, пусть финансово-экономические показатели некоторой характеризуются в ПРОГНОЗНОМ периоде, исчисляемом семью годами, следующими исходными данными (тыс. долл.):

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | |

| Чистая прибыль | 100 | 105 | 111 | 118 | 138 | 155 | 161 |

| Амортизация | 10 | 11 | 11 | 12 | 14 | 16 | 16 |

| Оборотный капитал | -20 | -22 | -30 | -25 | -35 | -40 | 5 |

| Инвестиции | -20 | -21 | -21 | -24 | -28 | -31 | -50 |

| Кредит.задолженность | -29 | -18 | -7 | 4 | 6 | 3 | 1 |

| Денежный поток | 41 | 55 | 63 | 85 | 95 | 103 | 133 |

Знаки «минус» в отдельных строках требуют некоторого разъяснения.

Так, в графе «Инвестиции» содержатся численные данные, отражающие, помимо прочего, капитальные затраты, связанные с поддержанием или развитием бизнеса.

Они должны быть приведены со знаком «минус».

Значения в графе «Оборотный капитал» имеют как знак «минус» (это значит, что оборотный капитал УВЕЛИЧИЛСЯ, например, вследствие изменения цен на материалы или сырье), так и знак «плюс» (это значит, что оборотный капитал УМЕНЬШИЛСЯ в соответствующем размере).

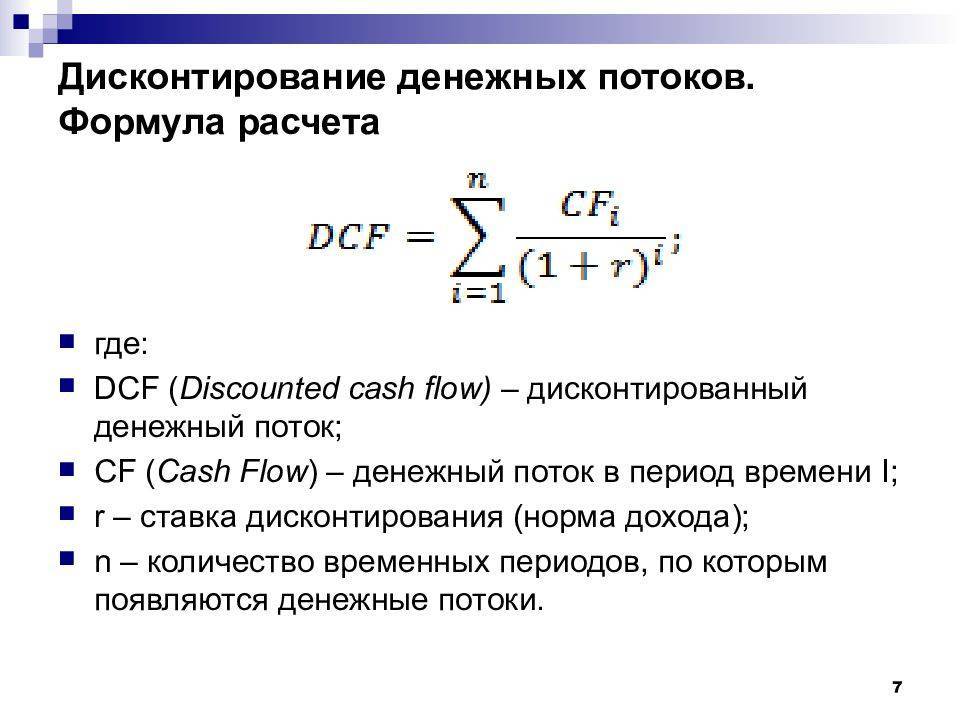

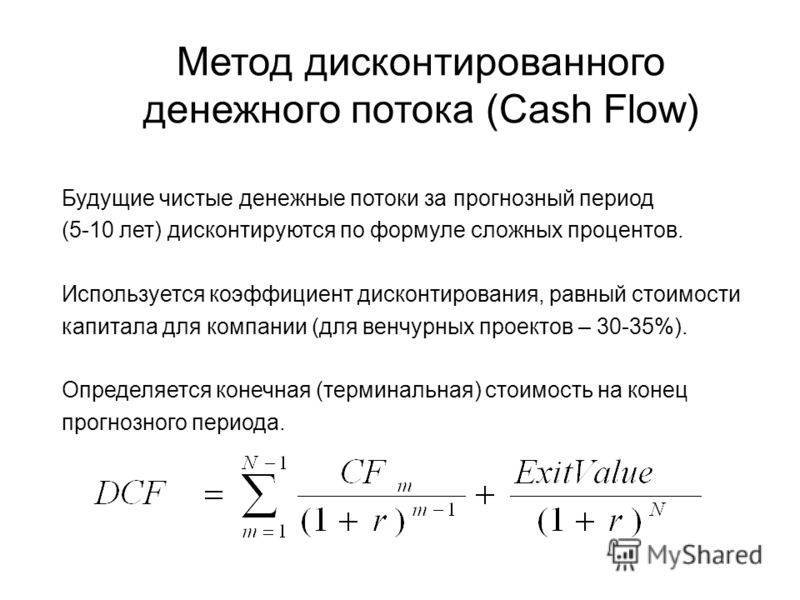

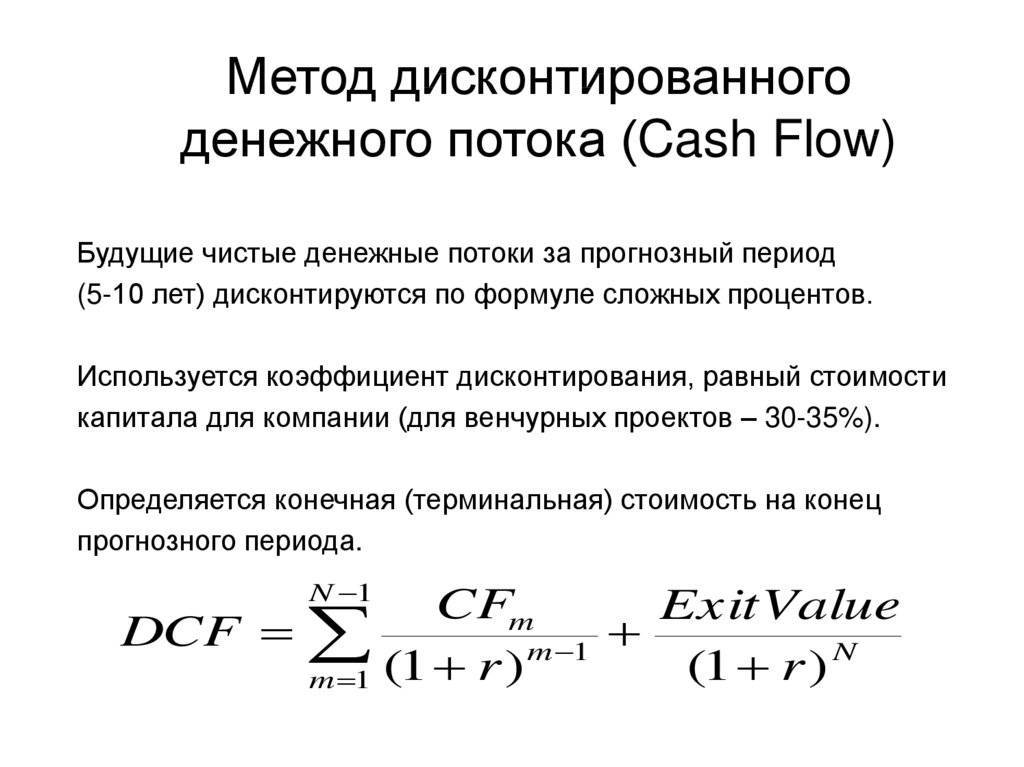

Формула дисконтированного денежного потока

Коэффициент необходим для приведения потенциальной доходности к текущей стоимости. Для этого значение коэффициента перемножается на значение потоков. Сам же коэффициент рассчитывается по следующей формуле, где литерой «r» обозначена ставка дисконта (её ещё называют «норма дохода»), а литерой «i» в значении степени – временной период.

Далее можно рассчитать непосредственно DCF – дисконтированный денежный поток по формуле:

где, помимо предыдущих обозначений, «CF» – означает денежные потоки во временные периоды «i», а «n» – число периодов, в которых поступают финансовые потоки.

Под денежными потоками – Cash Flow (CF) в оценочной практике понимают:

- облагаемую налогом прибыль,

- чистый операционный доход,

- чистый поток «нала» (исключая затраты на реконструкцию объекта, на эксплуатацию и земельный налог).

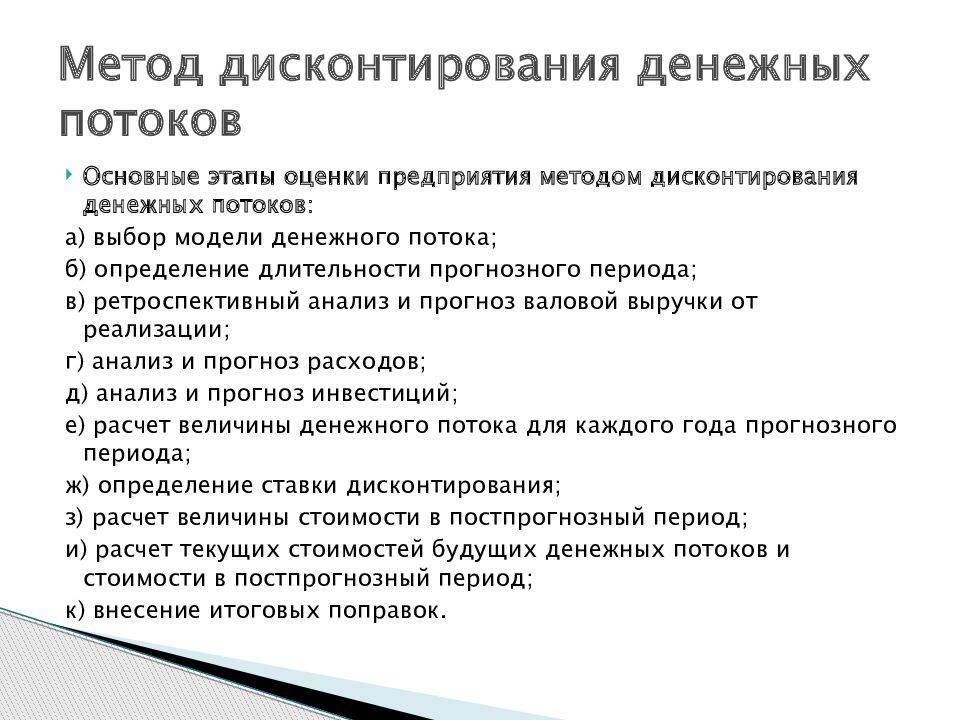

Алгоритм расчёта предполагает прохождение нескольких этапов, включающих анализ дисконтированного денежного потока.

- Определение периода для прогнозирования. Как правило, прогнозируется предсказуемый отрезок времени со стабильными темпами роста экономики. В государствах с хорошо развитой рыночной экономикой он составляет 5-10 лет. В отечественной практике традиционно рассматривается период в 3-5 лет.

- Прогнозирование входящих и выходящих денежных платежей. Это делается с помощью ретроспективного анализа на основе финансовой отчётности (если есть), изучения состояния отрасли, рыночных характеристик и т.д.

- Расчёт ставки дисконтирования.

- Расчёт денежного потока по каждому периоду времени.

- Приведение полученных потоков к первоначальному периоду путём умножения их на показатель коэффициента дисконтирования.

- Определение суммарного значения – этап, на котором высчитывается суммарный накопленный дисконтированный денежный поток.

Ключевым параметром в формуле становится величина ставки. Она определяет норму прибыли, которую следует ожидать инвестору, вкладывающему деньги в проект. Величина ставки зависит от целого ряда факторов:

- средневзвешенной стоимости капитала,

- инфляционной составляющей,

- дополнительной нормы прибыли за риск,

- доходности по безрисковым активам,

- процентов по банковским вкладам,

- ставки рефинансирования и др.

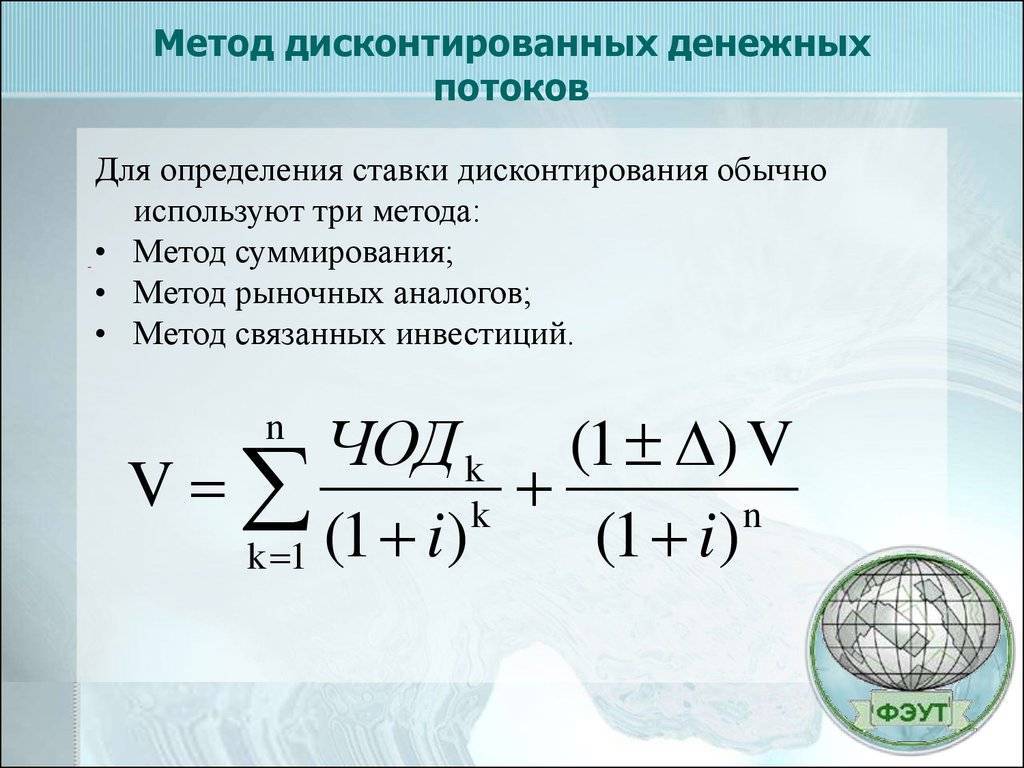

Для её оценки в инвестиционном анализе существует несколько методов. Наиболее популярные методы расчета ставки дисконтирования приведены ниже.

Достоинства и недостатки показателя DCF дисконтирования денежных потоков

Из преимуществ следует выделить, прежде всего, использование временного фактора. Для оценки бизнес-проектов метод дисконтирования денежных потоков – это удобный алгоритм расчета нормы доходности и срока окупаемости, т.к. здесь учитываются все ключевые факторы, влияющие на величину потоков:

- амортизация;

- изменение дебиторской и кредиторской задолженности;

- налоги и др.

К недостаткам метода дисконтированных денежных потоков относится влияние внешних факторов, не зависящих от инвестора. Это могут быть:

- изменение ставки рефинансирования ЦБ;

- изменение уровня инфляции;

- политические события;

- решения учредителей компании и др.

Как рассчитать чистый дисконтированный доход

В общем виде формула NPV выглядит следующим образом:

t — временный период;

n — количество временных периодов;

CF — величина денежного потока;

R — ставка дисконтирования.

Для того, чтобы понять весь процесс расчета чистого дисконтированного дохода, одной статьи будет недостаточно. К тому же анализ данного показателя должен проводиться в совокупности с рассмотрением других показателей в рамках единой финансовой модели. Для примера органичного встраивания перечисленных параметров в общую концепцию предприятия советуем вам использовать пример готового бизнес-плана с четкой структурой всех разделов и встроенными в них финансовыми расчетами.

Далее вкратце поясним, как использовать формулу расчета NPV. Приведение чистого дохода к сегодняшней стоимости происходит засчет умножения величины денежного потока на коэффициент, равный 1/(1+R) в степени t (количество лет реализации проекта).

1/(1+R) в степени t — и является коэффициентом дисконтирования. Таким образом, получается, что расчет NPV попросту заключается в умножении денежного потока на этот коэффициент. Однако, задача усложняется тем, что возможна разная величина этих потоков, а для долгосрочных проектов расчет NPV не вычислить “вручную” — нужно будет использовать специальные таблицы в Excel или других программах.

Значение показателя DCF

Английское словосочетание Discounted Cash Flow, означающее дисконтирование денежных потоков, обычно представлено в формулах в виде аббревиатуры DCF или, в русском варианте, – ДДП. Инвестор, принимающий решение о наиболее выгодных вложениях, использует этот результат в целом ряде других методов, представляющих доходный подход, для более точного прогнозирования будущей ситуации и выбора экономической и финансовой стратегий. Среди них:

Английское словосочетание Discounted Cash Flow, означающее дисконтирование денежных потоков, обычно представлено в формулах в виде аббревиатуры DCF или, в русском варианте, – ДДП. Инвестор, принимающий решение о наиболее выгодных вложениях, использует этот результат в целом ряде других методов, представляющих доходный подход, для более точного прогнозирования будущей ситуации и выбора экономической и финансовой стратегий. Среди них:

- NPV – метод чистого дисконтированного дохода (ЧДД). Формула его расчёта, похожая на формулу DCF, отличается тем, что в NPV включены ещё и первоначальные инвестиционные затраты.

- IRR – внутренняя норма прибыли.

- NUS – эквивалент ежегодной ренты.

- PI – индекс прибыльности.

- NFV – чистая будущая стоимость.

- NRR – чистая норма доходности.

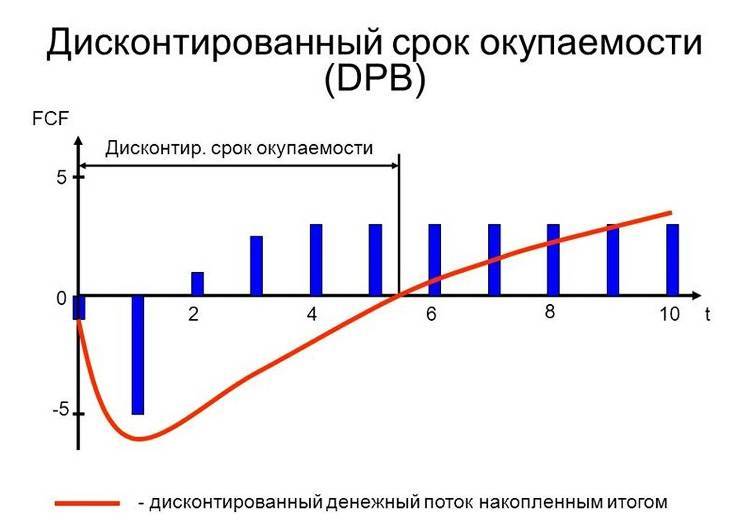

- DPP – дисконтированный срок окупаемости.

Так, например, введение параметра DCF в формулы расчётов срока окупаемости (DPP) делают результаты вычислений практически более достоверными, поскольку именно изменение стоимости денег во времени позволяет оценить общие перспективы проекта в движении. Благодаря учёту фактора движения в оценке эффективности инвестиционных проектов такие методы ещё принято называть динамическими.

Методы дисконтирования включены как составляющие в доходный подход, и в этом качестве помогают вычислить общую цену бизнеса и его потенциал. Даже при нестабильности финансовых потоков метод дисконтированных денежных потоков оправданно применим, поскольку демонстрирует высокую точность. Для повышения точности расчёт проводят с учётом специфических характеристик и способов поступления денежных средств.

Однако метод дисконтирования денежных потоков (Discounted Cash Flow Method) имеет и недостатки. Среди основных, чаще всего, называют два:

- Изменение экономической, политической, социальной среды влияет на ставку дисконтирования, но спрогнозировать изменения этой ставки на сколько-нибудь продолжительный период всегда довольно сложно.

- Так же сложно спрогнозировать изменение размеров будущих денежных потоков с учетом всех внешних и внутренних обстоятельств.

Тем не менее, метод активно применяется, если есть вероятность того, что прибыльность будущих финансовых потоков начнёт отличаться от прибыльности в настоящий момент, если потоки зависят от сезонности, если строительный проект находится на стадии реализации, и в ряде других случаев. Для того чтобы привести к текущему моменту чистый денежный поток (ЧДП) используют коэффициент дисконтирования.

Дополнительная литература

- Copeland, Thomas E.; Tim Koller; Jack Murrin (2000). Оценка: измерение и управление стоимостью компаний. Нью-Йорк: John Wiley Sons. ISBN 0-471-36190-9.

- Дамодаран, Асват (1996). Оценка инвестиций: инструменты и методы определения стоимости любого актива. Нью-Йорк: John Wiley Sons. ISBN 0-471-13393-0.

- Розенбаум, Джошуа; Джошуа Перл (2009). Инвестиционный банкинг: оценка, выкуп с использованием заемных средств, слияния и поглощения. Хобокен, Нью-Джерси: John Wiley Sons. ISBN 978-0-470-44220-3.

- Джеймс Р. Хичнера (2006). Финансовая оценка: приложения и модели. Wiley Finance. ISBN 0-471-76117-6.

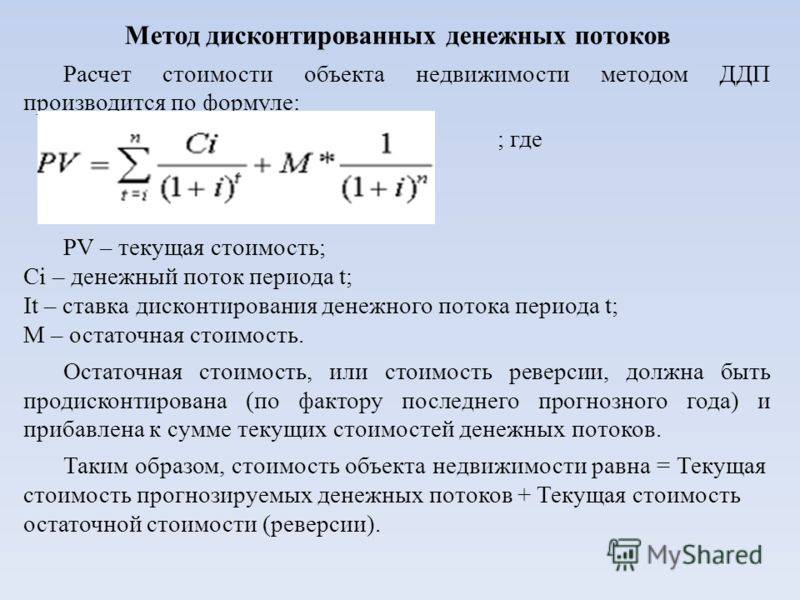

Примеры расчета дисконтированных денежных потоков

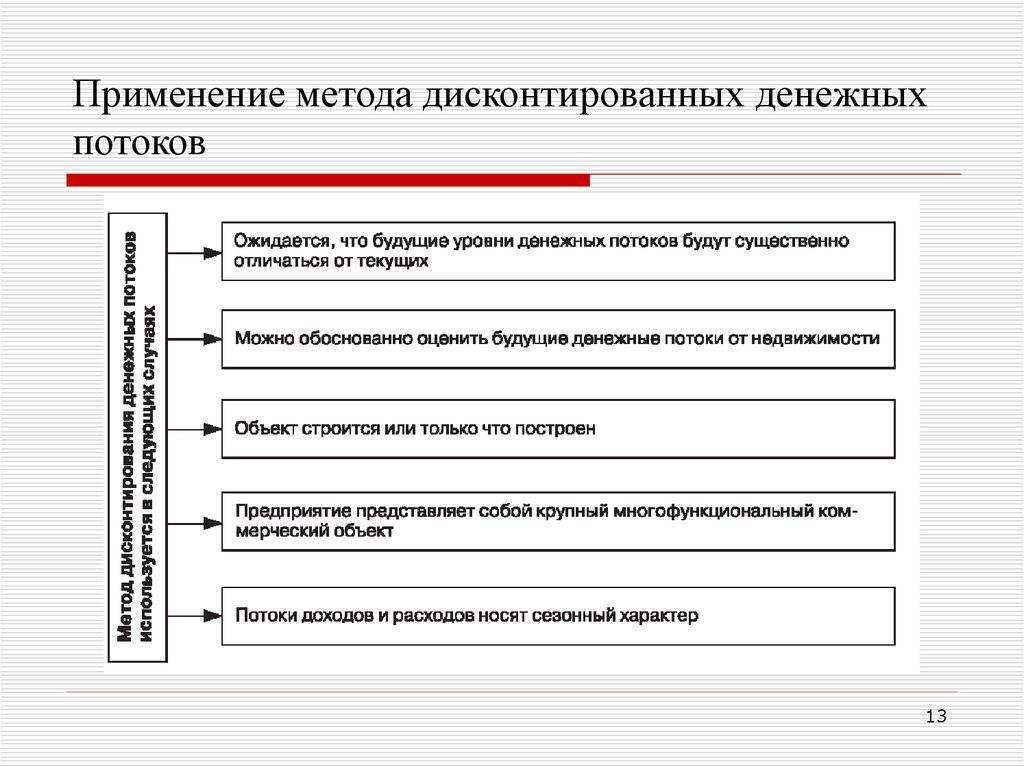

Приведем два практических примера. Мы уже знаем, для каких объектов недвижимости применяется дисконтирование денежных потоков: это должен быть готовый объект, введенный в эксплуатацию.

Предположим, мы приобрели готовый объект недвижимости стоимостью 4 687 500 руб. (62 500 $ или 1 812 500 грн.). Планируется сдача объекта в аренду за 375 000 руб. (5 000 $ или 145 000 грн.) в год. Обязанность уплачивать коммунальные платежи полностью возлагаем на арендатора. Через 5 лет планируется ремонт стоимостью 225 000 руб. (3 000 $ или 87 000 грн.).

Ежегодно планируется увеличение стоимости арендной платы на 20 %. Вырученные средства будут реинвестированы в ценные бумаги с высокой доходностью – 20 % годовых. Нам нужно рассчитать следующие показатели:

- ДДП;

- срок окупаемости вложений;

- чистую приведенную стоимость (NPV);

- внутреннюю норму доходности (IRR).

Полученные результаты мы оформим в таблице дисконтирования денежных потоков, но сначала нам нужно рассчитать ставку дисконтирования (r).

Для расчета воспользуемся формулой Фишера. В качестве номинальной ставки возьмем ключевую ставку Центробанка, равную 8 %. Инфляция составляет 3 %.

\

Преобразовав уравнение, получаем r=12 %.

Оформим пример расчета дисконтирования денежных потоков в таблице Excel.

| Ставка дисконтирования, r | 12% | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| Денежные потоки | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | ИТОГО | |

| Поступления | 0,00 | 5 000 | 7 000 | 9 800 | 13 720 | 19 208 | 26 891,20 | 37 647,68 | 52 706,75 | 171 973,63 |

| Расходы | 62 500 | 3 000 | 3 000 | |||||||

| Денежный поток | -62 500 | 5 000 | 7 000 | 9 800 | 13 720 | 16 208 | 26 891 | 37 647,68 | 52 706,75 | 168 973,63 |

| Денежный поток нарастающим итогом | -62 500 | – 57 500 | – 50 500 | – 40 700 | – 26 980 | – 10 772 | 16 119,20 | 53 766,88 | 106 473,63 | X |

| Номер года | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | ||

| Дисконтированный денежный поток | -62 500 | 4 464, 29 | 5 580,36 | 6 975,45 | 8 719,31 | 9 196,85 | 13 623,92 | 17 029,90 | 21 287,37 | 86 877,44 |

| Скорректированный денежный поток | 70 000 | 5 600 | 7 840 | 10 976 | 15 366,40 | 18 152,96 | 30 118,14 | 42 165,40 | 59 031,56 | |

| Срок окупаемости, лет | 7 | |||||||||

| Чистая приведенная стоимость (NPV), USD | 24 377,44 | |||||||||

| Внутренняя норма доходности (IRR), % | 19% |

Итак, объект полностью окупит себя через 7 лет. Значение чистой приведенной стоимости NPV является положительным. Это означает, что проект экономически оправдан. Внутренняя норма доходности более чем в 1,5 раза превышает ставку дисконтирования. Это обусловлено тем, что при относительно низкой номинальной ставке предусмотрена годовая доходность в размере 40 %.

Далее рассмотрим более подробно метод дисконтирования денежных потоков в оценке бизнеса. В частности, разберем расчет показателя чистой приведенной стоимости NPV (Net Present Value). Какое значение должен принимать этот показатель?

NPV – это ожидаемый размер прибыли от проекта. На начальных этапах он имеет отрицательное значение. Когда NPV=0, это означает, что первоначальные вложения окупились полностью. При положительном значении NPV проект является прибыльным.

Формула расчета NPV следующая:

\

IC – стоимость первоначальных вложений;

N – количество лет;

t – номер периода, для которого рассчитывается NPV;

r – ставка дисконтирования;

\( CF^t \)- чистый денежный поток за период t.

Оформим исходные данные в таблице:

| Наименование показателя | Значение |

|---|---|

| IC | 12000$ |

| r | 15 % |

| N | 5 лет |

| Увеличение продаж в год | 30 % |

- 8 % – средневзвешенная ставка по депозитам;

- 7 % – премия за риск.

Далее рассчитаем суммы денежных потоков за каждый год:

| Номер года | Поступление,$ | CFt, $ |

|---|---|---|

| 12000 | -12000,00 | |

| 1 | 15600 | 13565,22 |

| 2 | 20280 | 15334,59 |

| 3 | 26364 | 17334,47 |

| 4 | 34273 | 19595,77 |

| 5 | 44555 | 22151,24 |

| NPV | 75981,29 |

\

Для первого года значение вычисляется следующим образом: \( 15600/(1+0,15)^t=13565,22 \) , далее – аналогично.

NPV вычисляем, суммируя полученные значения за каждый год, включая «нулевой», в котором величина чистого денежного потока имеет отрицательное значение.

Недостатки дисконтирования денежных потоков

Увы, не все так просто под луной.

Метод дисконтирования денежных потоков, используемый для получения численных значений стоимости компании, обладает и рядом недостатков, способных в некотором смысле подпортить ему репутацию.

И сводятся эти недостатки к следующим:

чрезмерно высокий удельный вес значения дисконтированого денежного потока, относящегося к послепрогнозному периоду (обычно, три четверти и более);

практическая невозможность предсказания экономических и прочих показателей на мало-мальски длительные периоды (от года и более), тогда как метод «пытается» манипулировать данными, характеризующими, по сути, бесконечный послепрогнозный период;

сильная зависимость результатов расчета от первоначальных значений размеров как денежных потоков, так и соответствующих им ставок дисконтирования; даже незначительное изменений этих значений на 1-2 пункта способно изменить итоговую прогнозную оценку стоимости компании на 10-20 %;

в процессе расчетов предполагается, что акционеры обладают возможностью распоряжаться денежными потоками полностью, тогда как в действительности такое случается крайне редко.

Все перечисленные недостатки, естественно, могут сослужить недобрую службу, особенно если «за дело» возьмутся недобросовестные управляющие капиталом или псевдоаналитики, поскольку позволяют исказить действительное положение дел в компании…

Дисконтированная стоимость и дисконтирование

Термин «дисконтирование» используется для описания экономического действия, являющегося прямой противоположностью процесса начисления процентов. Компании, использующие этот экономический инструмент, применяют специальные формулы для того, чтобы рассчитать ценность будущей прибыли с учетом актуальных условий. Здесь следует отметить, что при составлении подобных расчетов учитываются различные факторы, которые могут привести к изменению стоимости финансовых ресурсов. Учитывая все вышесказанное можно сделать вывод, что дисконтированный денежный поток представляет определенную сумму денежных средств, которую компания должна получить в будущем периоде. Однако при составлении таких расчетов, ценность будущих поступлений определяется с учетом текущей ситуации на рынке.

При составлении подобных расчетов используется ряд экономических правил. Согласно одному из этих правил, цена актива формируется не только с учетом его актуальной рыночной стоимости, но и потенциальной прибыли, которую можно получить благодаря использованию приобретенной ценности. Дисконтирование денежных потоков можно сравнить с оценкой бизнеса. Такие расчеты составляются с учетом рыночных изменений в ближайшие пять или десять лет. Следует понимать, что нестабильность рынка может внести коррективы в разработанный план. Однако своевременно проведенный анализ с составлением планов на будущее, позволяет получать ряд преимуществ перед конкурентами.

Летом тысяча девятьсот девяносто девятого года, Министерство Финансов нашей страны подготовило ряд документов, посвященных рассматриваемому процессу. В этих документах приводятся инструкции, следование которым позволяет оценить инвестиционную привлекательность бизнеса. Процесс дисконтирования представляет собой использование разных финансовых индикаторов, что позволяют определить ценность будущей прибыли на актуальный отрезок времени. В основе этого метода лежит принцип, согласно которому определенная величина денежных средств может обладать разной ценностью определенные отрезки времени. Это означает, что несколько тысяч рублей на актуальную дату имеют более высокую ценность в сравнении с этой же суммой через несколько недель. Грамотное использование данного ресурса позволяет получить крупную прибыль. Эксперты рекомендуют использовать рассматриваемый инструмент в следующих ситуациях:

- В случае возникновения факторов, способствующих изменению текущих денежных потоков.

- При наличии аналитической информации, позволяющей оценить перспективность финансовых вложений.

В качестве примера можно привести строительство объекта коммерческой недвижимости. Эффективность вложений в эту сферу зависит от того, когда именно объект будет введен в эксплуатацию. Изменение уровня инфляции может обесценить или, наоборот, увеличить ценность вложенных средств. Помимо этого, даже такой фактор, как сезонность, может повлиять на величину потенциальной прибыли.

Главным отличием рассматриваемой методики является возможность получения детализированных результатов глубокого анализа. Такой подход к экономической оценке часто применяется в случае с бизнесом, где движение финансовых потоков постоянно изменяется. Эффективность использования этой методики объясняется использованием специальных инструментов, позволяющих учесть все риски, свойственные для конкретного направления бизнеса.

Экономическая нестабильность часто становится причиной того, что перед приобретением дорогостоящего актива, организация тщательно анализирует все возможные последствия. Следует понимать, что объем поступающих денежных средств может не только увеличится, но и уменьшится. Метод дисконтирования денежных потоков – это один из немногочисленных инструментов, позволяющих оценить потенциальную прибыль с учетом актуальных особенностей ситуации на рынке. Каждый бизнесмен, выступающий в роли инвестора, регулярно оценивает каждый сделанный шаг для того, чтобы оценить величину будущей прибыли. Во время этого процесса учитывается объем вложений и величина денежных средств, которые будут получены через разные временные промежутки.

Дисконтирование денежных потоков основывается на важном экономическом законе убывающей стоимости денег

Математика

Дисконтированные денежные потоки

Формула дисконтированного денежного потока выводится из формулы будущей стоимости для расчета временной стоимости денег и начисления сложных доходов.

- DCF = CF 1 (1 + r) 1 + CF 2 (1 + r) 2 + ⋯ + CF n (1 + r) n {\ displaystyle DCF = {\ frac {CF_ {1}} {(1 + r) ^ {1}}} + {\ frac {CF_ {2}} {(1 + r) ^ {2}}} + \ dotsb + {\ frac {CF_ {n}} {(1 + r) ^ {n}}}}

- FV = DCF ⋅ (1 + r) n {\ displaystyle FV = DCF \ cdot (1 + r) ^ {n}}

Таким образом, дисконтированная приведенная стоимость (для одной денежной поток в одном будущем периоде) выражается как:

- DPV = FV (1 + r) n {\ displaystyle DPV = {\ frac {FV} {(1 + r) ^ {n}}}}

где

- DPV – это дисконтированная приведенная стоимость будущего денежного потока (FV), или FV, скорректированная с учетом задержки в получении;

- FV – номинальная стоимость суммы денежного потока в будущем периоде;

- r – процентная ставка или ставка дисконтирования, которая отражает стоимость связывания капитала и может также учитывать риск того, что платеж может быть получен не полностью;

- n – время в годах до возникновения будущего денежного потока.

Если несколько денежных потоков за несколько периодов времени дисконтируются, необходимо суммировать их следующим образом:

- DPV = ∑ t = 0 NFV t (1 + r) t {\ displaystyle DPV = \ sum _ {t = 0} ^ {N} {\ frac {FV_ {t}} {(1 + r) ^ {t}}}}

для каждого будущий денежный поток (FV) в любой период времени (t) в годах с настоящего времени, суммированный за все периоды времени. Затем эту сумму можно использовать как показатель чистой текущей стоимости. Если известна сумма, подлежащая выплате в момент времени 0 (сейчас) для всех будущих денежных потоков, то эта сумма может быть заменена на DPV и уравнение может быть решено для r, то есть внутренней нормы прибыли.

Все вышесказанное предполагает, что процентная ставка остается постоянной на протяжении всего периода.

Если предполагается, что поток денежных средств будет продолжаться бесконечно, то конечный прогноз обычно сочетается с предположением о постоянном росте потока денежных средств за пределами периода дискретного прогнозирования. Общая стоимость такого потока денежных средств представляет собой сумму прогноза конечного дисконтированного потока денежных средств и Конечная стоимость (финансы).

Непрерывные потоки денежных средств

Для непрерывных потоков денежных средств сумма, указанная выше формула заменяется интегрированием:

- DPV = ∫ 0 TFV (t) e – λ tdt = ∫ 0 TFV (t) (1 + r) tdt, {\ displaystyle DPV = \ int _ {0} ^ {T } FV (t) \, e ^ {- \ lambda t} dt = \ int _ {0} ^ {T} {\ frac {FV (t)} {(1 + r) ^ {t}}} \, dt \,,}

где FV (t) {\ displaystyle FV (t)}теперь скорость денежного потока, а λ = ln (1 + r) {\ displaystyle \ lambda = \ ln (1 + r)}.

Ставка дисконтирования

Ставка дисконтирования – это экономический показатель, который рассчитывается несколькими способами. Чуть ниже мы перечислим основные способы, а пока разберем, какие факторы влияют на величину ставки:

- размер ставки рефинансирования;

- инфляция;

- риски;

- доходность по безрисковым активам;

- средний процент по депозитам и др.

Ставкой дисконтирования денежных потоков является процентная ставка, с помощью которой рассчитывается норма ожидаемой прибыли на определенный период времени. В различных источниках этот показатель может обозначаться как r (норма дохода), или D, а также Сд.

Ставка дисконтирования

Действие дисконтирования будущих денежных потоков отвечает, «сколько денег нужно было бы инвестировать в настоящее время по заданной ставке вернуться, чтобы получить прогнозируемый денежный поток в будущем? ” Другими словами, дисконтирование возвращает приведенную стоимость будущих денежных потоков, где используемая ставка представляет собой стоимость капитала, которая надлежащим образом отражает риск и сроки денежных потоков.

Это «требуемая доходность », таким образом, включает:

- Временная стоимость денег (безрисковая ставка ) – согласно теории временное предпочтение, инвесторы предпочли бы иметь наличные сразу же, чем ждать, и поэтому должны получить компенсацию в виде оплаты задержки

- Премия за риск – отражает потребность инвесторов в дополнительной прибыли, поскольку они хотят получить компенсацию за риск того, что денежный поток в конце концов может не материализоваться.

Для последнего были разработаны различные модели, в которых премия (как правило) рассчитывается как функция производительности актива с учетом некоторых макроэкономических переменная – например, CAPM сравнивает историческую доходность актива с «общей рыночной »; см. и .

Альтернативным, хотя и менее распространенным подходом, является применение метода “фундаментальной оценки”, например как «Т-модель », которая вместо этого полагается на бухгалтерскую информацию. (Другие методы дисконтирования, такие как гиперболическое дисконтирование, изучаются в академических кругах и, как говорят, отражают интуитивное принятие решений, но обычно не используются в промышленности. В этом контексте вышеизложенное именуется “экспоненциальным дисконтированием” “.)

Обратите внимание, что терминология« ожидаемый доход », хотя формально математическое ожидаемое значение, часто используется взаимозаменяемо с приведенным выше, где« ожидаемый »означает «требуемый» или «востребованный» в соответствующем смысле. Метод также может быть изменен в зависимости от отрасли, например, различные были описаны при выборе ставки дисконтирования в условиях здравоохранения

Метод также может быть изменен в зависимости от отрасли, например, различные были описаны при выборе ставки дисконтирования в условиях здравоохранения.