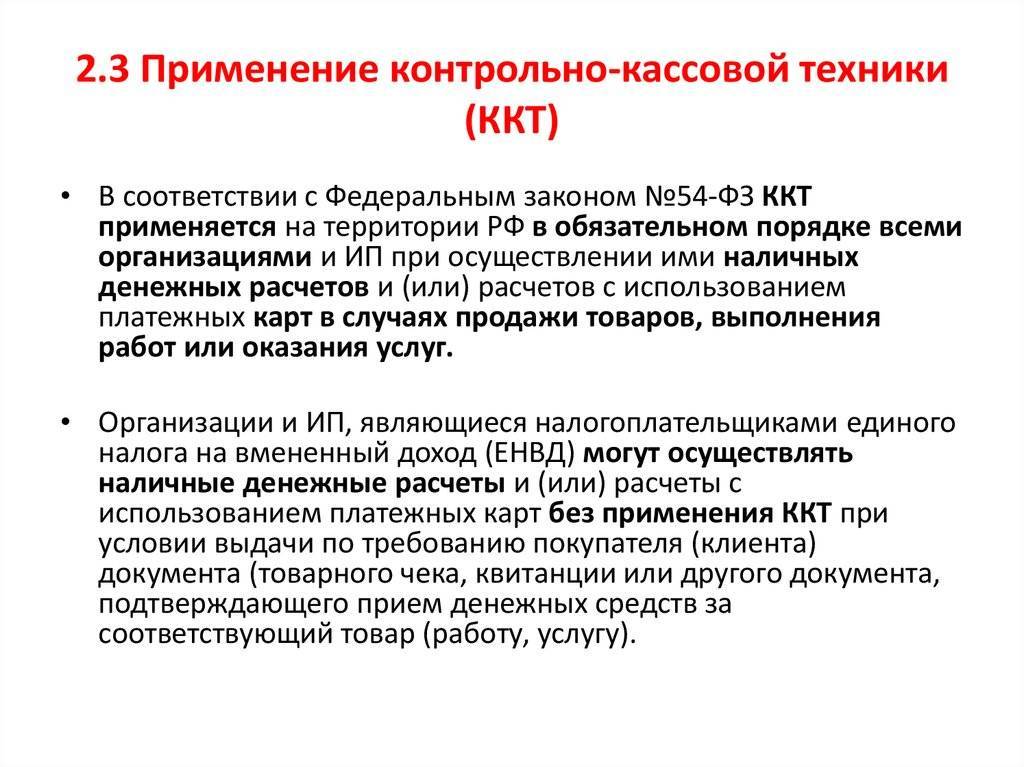

Какие субъекты предпринимательской деятельности попадают под действие закона?

Под действие Федерального Закона №54 попадают следующие категории физических и юридических лиц:

- торговые точки, реализующие в розницу товары;

- заведения общественного питания (рестораны, кафетерии и т. д.);

- заправочные станции;

- аптеки;

- юридические и нотариальные конторы;

- другие коммерсанты-субъекты предпринимательской деятельности, осуществляющие наличные расчеты с населением за товары или услуги (кроме льготной категории).

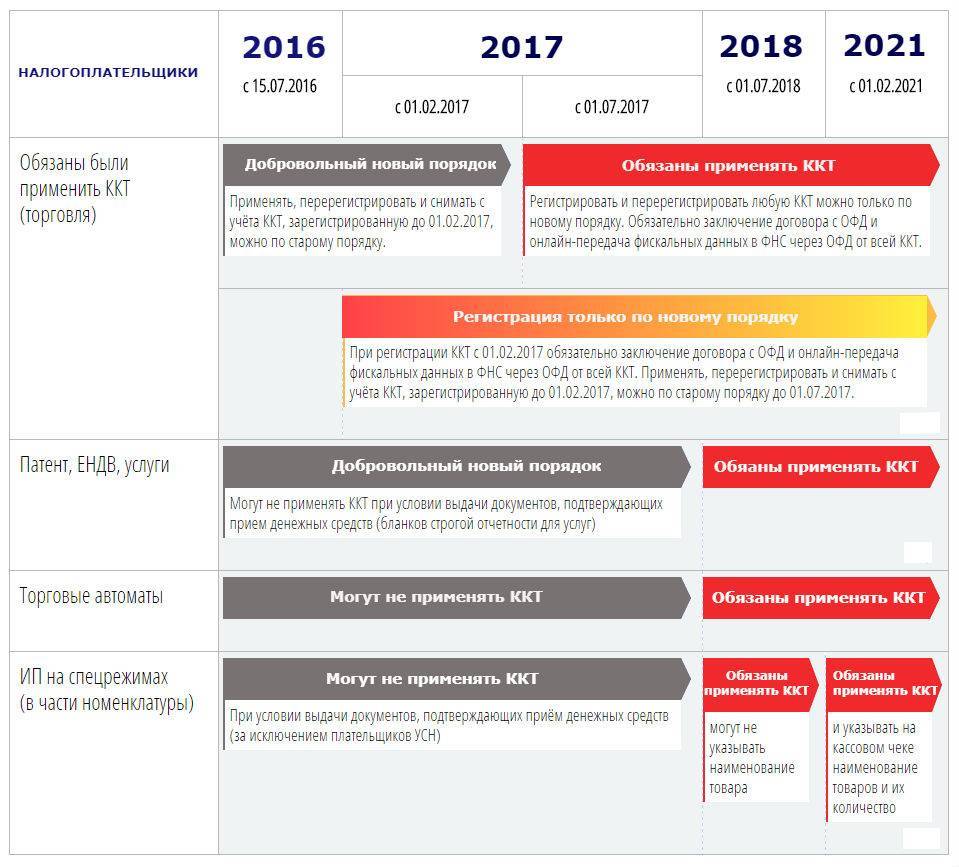

Руководители коммерческих организаций и индивидуальные предприниматели могут провести подготовку к вступлению в силу инноваций: проведя модернизацию имеющейся контрольно кассовую техники или купить новую.

Предельный размер расчетов

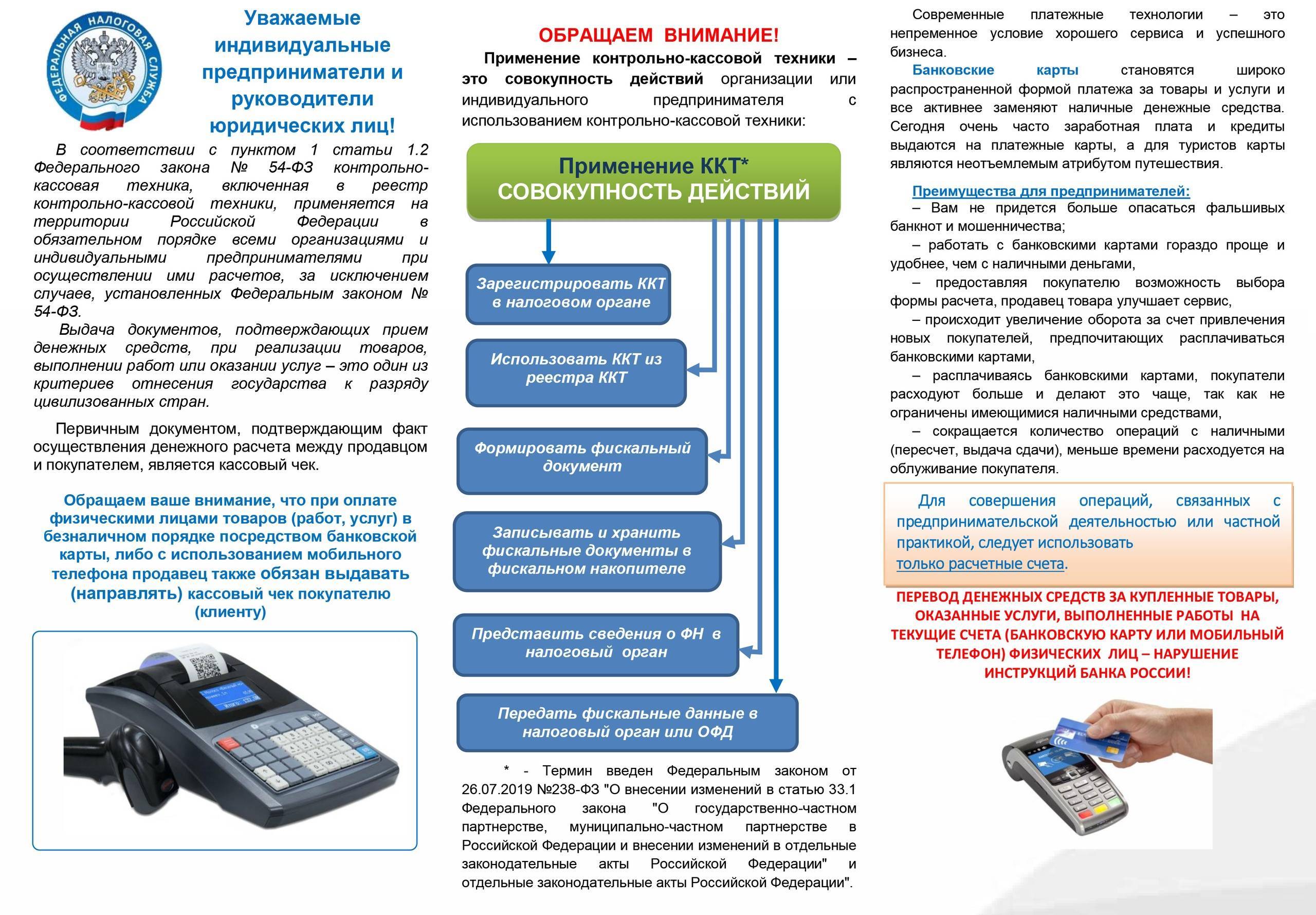

Хотелось бы обратить внимание читателей, что, рассчитываясь наличными денежными средствами, необходимо соблюдать предельный размер расчетов. Согласно Указаниям Банка России от 07.10.2013 N 3073-У «Об осуществлении наличных расчетов» предельный размер наличных расчетов в рамках одного договора между юридическими лицами или юридическим лицом и индивидуальным предпринимателем не должен превышать 100 000 руб., либо сумму в иностранной валюте, эквивалентную 100 000 руб

по официальному курсу Банка России на дату проведения наличных расчетов

Согласно Указаниям Банка России от 07.10.2013 N 3073-У «Об осуществлении наличных расчетов» предельный размер наличных расчетов в рамках одного договора между юридическими лицами или юридическим лицом и индивидуальным предпринимателем не должен превышать 100 000 руб., либо сумму в иностранной валюте, эквивалентную 100 000 руб. по официальному курсу Банка России на дату проведения наличных расчетов.

Однако это ограничение не распространяется на наличные расчеты между организацией и физическим лицом, не имеющим статуса индивидуального предпринимателя.

Ситуация: выплаты, производимые из кассы организации

Согласно Указаниям Банка России N 3073-У наличные денежные средства, поступившие в кассу за проданные товары (выполненные работы, оказанные услуги), организация может расходовать только на следующие цели:

- выплаты зарплаты и социальных пособий,

- оплату товаров, работ, услуг,

- выдачу наличных денег работникам под отчет,

- возврат за оплаченные ранее наличными деньгами и возвращенные товары,

- невыполненные работы,

- неоказанные услуги.

Производить иные выплаты за счет наличной выручки организация не вправе.

Ситуация: лимит остатка наличных денежных средств в кассе

Лимит остатка денежных средств – это максимально допустимая сумма наличных денег, которая может храниться в кассе после выведения в кассовой книге суммы остатка наличных денег на конец рабочего дня. Согласно Указаниям Банка России N 3210-У организации определяют вышеуказанный лимит самостоятельно.

При этом субъекты малого предпринимательства освобождены от обязанности по установлению лимита остатка наличных денежных средств.

Прочим же необходимо установить лимит, в противном случае по умолчанию он считается равным нулю. А значит, наличку, поступившую в кассу, на конец дня необходимо внести на банковский счет.

Существует перечень случаев, при которых накопление в кассе наличных денег сверх установленного лимита допустимо. В частности, лимит может быть превышен в дни выплат заработной платы.

В такой ситуации денежные средства могут храниться в кассе в течение срока, установленного руководителем организации, но не более пяти рабочих дней, включая день получения денег в банке (пп. 6.5 п. 6 Указаний Банка России N 3210-У).

Кроме того, лимит остатка денежных средств в кассе организации может быть превышен в выходные и праздничные дни.

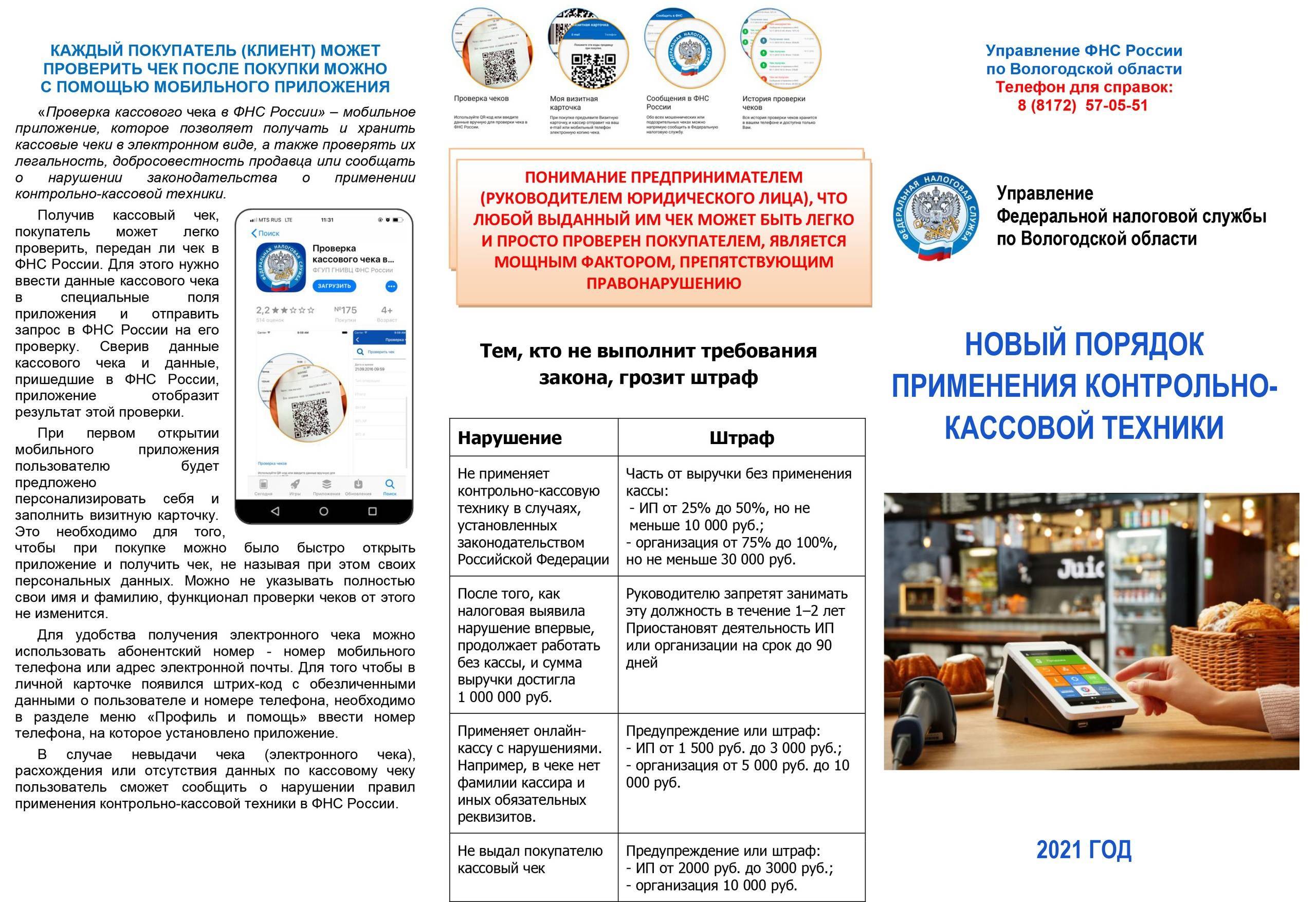

Внимание! Ответственность за неприменение ККТ и за нарушение порядка ведения кассовых операций

Контроль над применением ККТ и проверку порядка ведения кассовых операций осуществляют налоговые органы (ст. 7 Закона РФ от 21.03.1991 N 943-1 «О налоговых органах Российской Федерации», Федеральный закон N 54-ФЗ). В Письме Банка России от 15.02.2012 N 36-3/25 отмечено, что обслуживающие учреждения банков больше не проверяют соблюдение организациями порядка ведения кассовых операций и работы с наличными деньгами.

За неприменение кассовой техники в случаях, при которых данная обязанность регламентирована законодательством, или за использование ККТ, не соответствующей обязательным техническим требованиям, предусмотрены административные штрафы: для должностных лиц – от 3000 руб. до 4000 руб. и для юридических лиц – от 30 000 руб. до 40 000 руб. (ч. 2 ст. 14.5 КоАП РФ). Эти санкции вменяются за отказ выдать покупателю документ, подтверждающий прием наличных денежных средств.

Более значительные штрафы полагаются за неоприходование в кассу денежной наличности, нарушение предельного размера расчета наличными средствами и лимита кассового остатка, за несоблюдение порядка хранения свободных денежных средств: в размере от 4000 руб. до 5000 руб. – для должностных лиц и от 40 000 руб. до 50 000 руб. – для юридических лиц в соответствии с частью 1 ст. 15.1 КоАП РФ

По истечении двух месяцев со дня совершения правонарушений административный штраф не взымается. Это обусловлено тем, что по прошествии указанного срока постановление по делу об административном правонарушении не может быть вынесено ввиду истечения срока давности привлечения к административной ответственности (ч. 1 ст. 4.5, п. 6 ч. 1 ст. 24.5 КоАП РФ).

Штрафы за отсутствие ККТ для ИП / организаций и должностных лиц

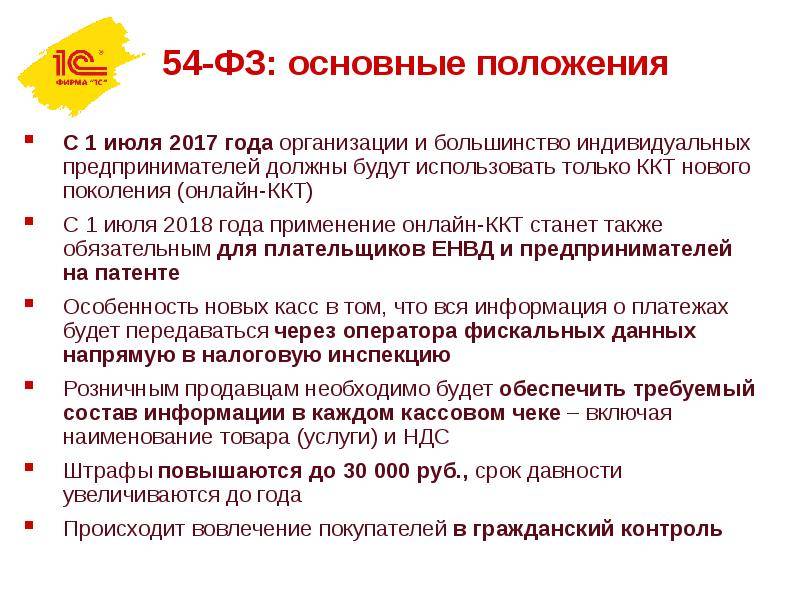

Если организации и индивидуальные предприниматели в 2017 году продолжат эксплуатировать старые контрольно касс. аппараты, им нужно быть готовым к неприятным последствиям:

| Должностные лица | ИП и юридические лица | |

| Если контрольно касс. техника будет использоваться в неустановленном порядке | штраф от ¼ до ½ размера суммы расчёта (сумма должна превышать 10 000 рублей) | штраф от ¾ до целого расчёта (сумма должна превышать 30 000 рублей) |

| При систематическом нарушении регламента Федерального законодательства | Запрет на осуществление коммерческой деятельности сроком 1-2 года | Приостановка деятельности на срок, не превышающий 90 дней |

| Использование контрольно касс. техники, которая не соответствует требованиям ФЗ | административный штраф от 1 500 руб. до 3 000 руб. (возможно предупреждение) | административный штраф от 5 000 руб. до 10 000 руб. (возможно предупреждение) |

| Если потребителю коммерсант-субъект предпринимательской деятельности не предоставит электронный или бумажный чек, даже по требованию | штрафные санкции до 2 000 рулей (возможно предупреждение) | штрафные санкции до 10 000 рулей (возможно предупреждение) |

| Если представителям контролирующих органов индивидуальный предприниматель или коммерческая организация несвоевременно или вовсе не передала информацию о продажах и соответствующую документацию | административный штраф от 1 500 руб. до 3 000 руб. (возможно предупреждение) | административный штраф от 5 000 руб. до 10 000 руб. (возможно предупреждение) |

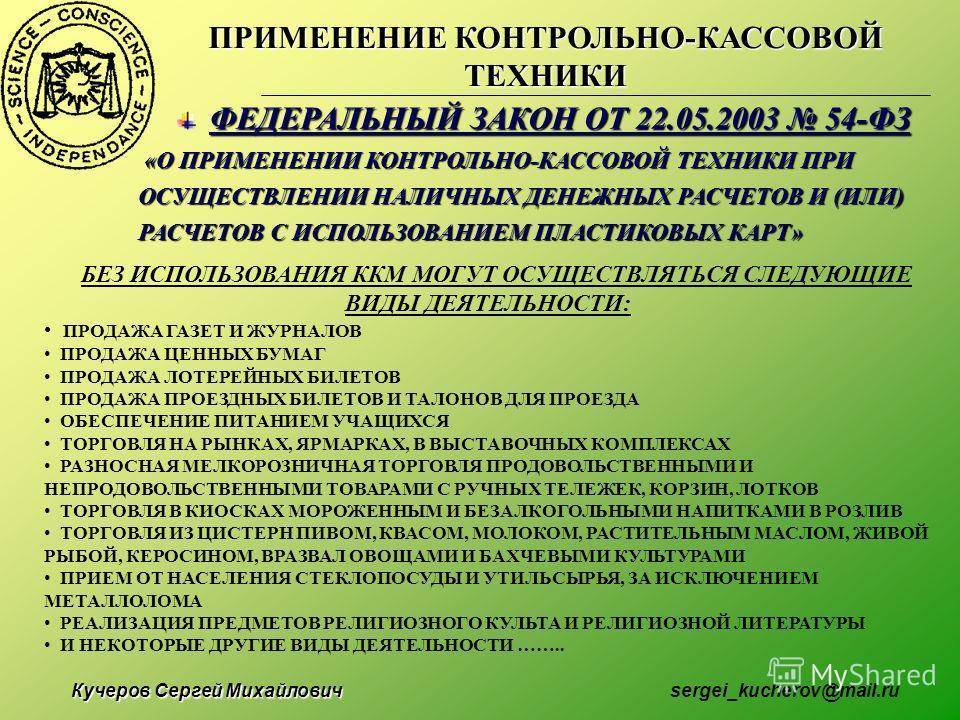

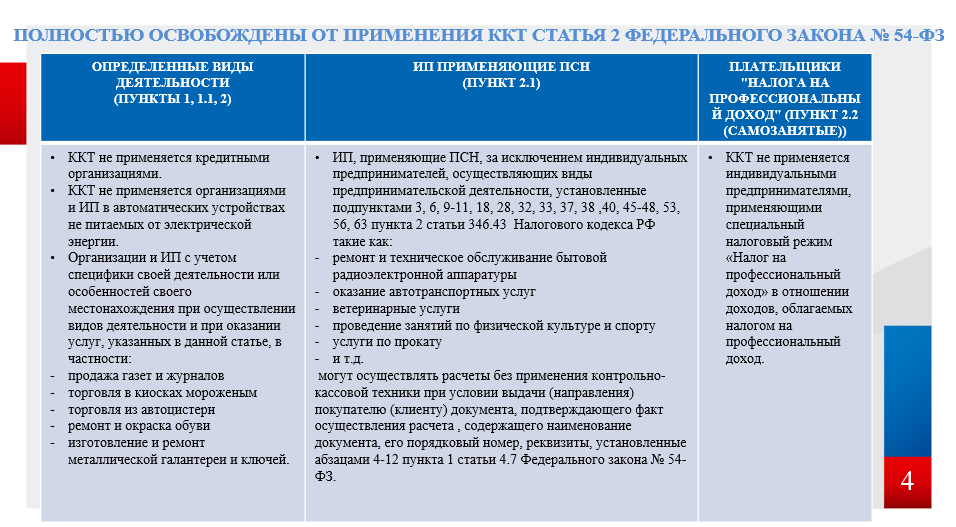

Освобождены от применения ККТ бессрочно

Согласно статье 2 Федерального закона от 22.05.2003 № 54-ФЗ (в редакции от 06.06.2019) освобождены от применения контрольно-кассовой техники без ограничения по времени следующие субъекты:

- Кредитные организации.

- Организации и индивидуальные предприниматели при осуществлении следующих видов деятельности:

- продажа газет и журналов на бумажном носителе;

- продажа ценных бумаг;

- обеспечение питанием обучающихся и работников образовательных организаций во время учебных занятий;

- торговля на розничных рынках, ярмарках, в выставочных комплексах за некоторыми исключениями;

- разносная торговля продовольственными и непродовольственными товарами за некоторыми исключениями;

- торговля в киосках мороженым, а также торговля в розлив безалкогольными напитками, молоком и питьевой водой;

- торговля из автоцистерн квасом, молоком, растительным маслом, живой рыбой, керосином, сезонная торговля вразвал овощами;

- прием от населения стеклопосуды и утильсырья, за исключением металлолома, драгоценных металлов и драгоценных камней;

- ремонт и окраска обуви;

- изготовление и ремонт металлической галантереи и ключей;

- присмотр и уход за детьми, больными, престарелыми и инвалидами;

- реализация изготовителем изделий народных художественных промыслов;

- вспашка огородов и распиловка дров;

- услуги носильщиков на вокзалах и в портах;

- сдача индивидуальным предпринимателем в аренду (наем) собственных жилых помещений, в том числе совместно с машино-местами;

- розничная продажа бахил.

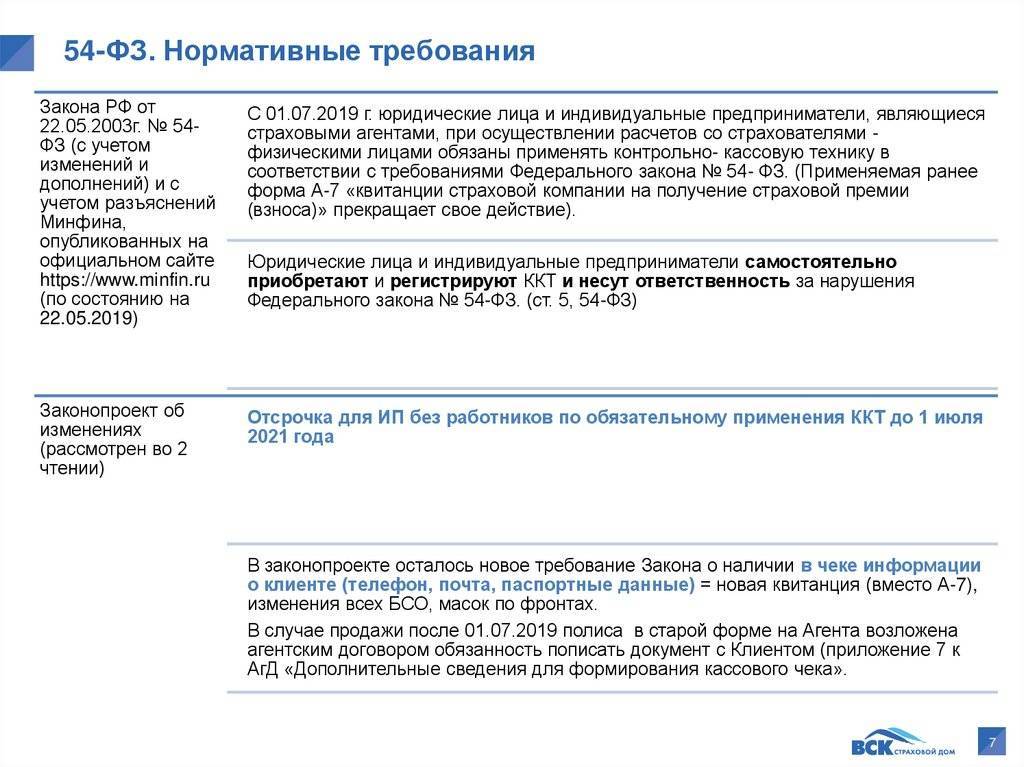

- Индивидуальные предприниматели, применяющие патентную систему налогообложения, за некоторыми значительными исключениями.

- Индивидуальные предприниматели, применяющие специальный налоговый режим «Налог на профессиональный доход».

- Организации и индивидуальные предприниматели, осуществляющие расчеты в отдаленных или труднодоступных местностях за некоторыми исключениями.

- Аптечные организации, находящиеся в фельдшерских и фельдшерско-акушерских пунктах, расположенных в сельских населенных пунктах.

- Контрольно-кассовая техника может не применяться при оказании услуг по проведению религиозных обрядов и церемоний, а также при реализации предметов религиозного культа и религиозной литературы.

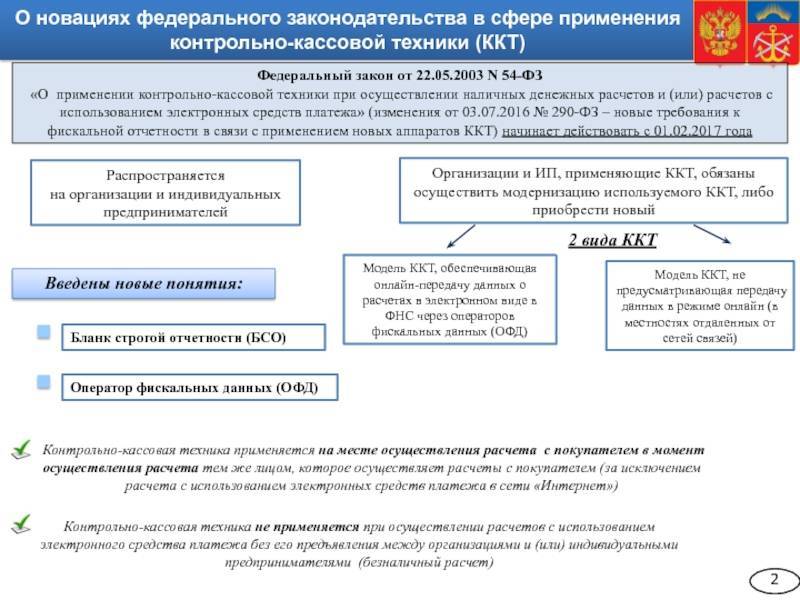

- Контрольно-кассовая техника не применяется при осуществлении расчетов в безналичном порядке между организациями и (или) индивидуальными предпринимателями, за исключением осуществляемых ими расчетов с использованием электронного средства платежа с его предъявлением.*

- Контрольно-кассовая техника может не применяться при осуществлении безналичных расчетов:

- товариществами собственников недвижимости, жилищными, жилищно-строительными кооперативами за оказание услуг своим членам и при приеме от них платы за жилое помещение и коммунальные услуги;

- образовательными организациями при оказании услуг населению в сфере образования;

- физкультурно-спортивными организациями при оказании услуг населению в сфере физической культуры и спорта;

- домами и дворцами культуры, клубами и другими подобными предприятиями при оказании услуг населению в области культуры.

- Контрольно-кассовая техника может не применяться индивидуальными предпринимателями при реализации с рук или с лотка входных билетов и абонементов на посещение государственных и муниципальных театров.

* Электронное средство платежа, которое можно предъявить – это корпоративная банковская карта, привязанная к расчетному счету. Чтобы не пришлось использовать онлайн-кассу, расчеты с предъявлением таких бизнес-карт придется исключить.

Информация выше представлена в сокращенном виде, полностью с ней вы можете ознакомиться в статье 2 Федерального закона от 22.05.2003 № 54-ФЗ.

Штрафы за неприменение онлайн-кассы для ООО

Отсутствие онлайн-кассы на предприятии – серьезное правонарушение, которое сопровождается наложением санкций. Штраф за неприменение онлайн-кассы для ООО устанавливается в пределах 75−100 % от суммы расчета, но не менее 30 000 рублей. Размер взыскания не зависит от формы собственности и системы налогообложения. Если произойдет повторное нарушение, последует приостановка деятельности организации сроком до 90 дней (при совокупном объеме от 1000 000 рублей).

Наказание распространяется не только на руководителей, но и на конкретных лиц, работающих на предприятии. Сотрудников штрафуют на 25−50 % от суммы расчета. В некоторых случаях применяют меры по дисквалификации сотрудников сроком от 1 до 2 лет.

Как и в случае с ИП, организация может избежать наказания, если отправит в налоговую службу чек коррекции и укажет причину нарушения, например: отсутствие интернета, перебои с электричеством и т.д.

Преимущества использования ККТ

Субъекты предпринимательской деятельности от вступления в силу Федерального Закона № 54 получат массу преимуществ. Это можно рассмотреть на нескольких примерах:

Если коммерческие фирмы и индивидуальные предприниматели выполнят все требования Федерального законодательства, они смогут максимально сократить ежегодные расходы на обслуживании контрольно касс. техники. Как подсчитали эксперты, за 6 лет использования новых ККТ их издержки снизятся на 35%.

Переход на новые правила использования контрольно касс. техники позволит организациям и предпринимателям избавиться от налоговых проверок. Начиная с 2017 года, Федеральная Налоговая Служба будет в автоматическом режиме получать всю информацию относительно проданных товаров или оказанных услуг.

Заключение

Каждый коммерсант-субъект предпринимательской деятельности, который оказывает услуги населению или продает в розницу товары за наличный расчет, обязан выполнить требование Федерального Закона №54. В этом случае юридическим и физическим лицам удастся избежать серьезных проблем с Федеральной Налоговой Службой, которая за любые нарушения кассовой дисциплины применяет большие штрафные санкции. Если коммерческие фирмы и индивидуальные предприниматели проигнорируют требования вступившего в силу закона, они будут привлечены к административной ответственности.

Ответственность за правонарушения в области применения ККТ

Административная ответственность в виде штрафа грозит за следующие правонарушения:

- неприменение ККТ;

- применение ККТ, которая не соответствует установленным требованиям, или применение ККТ с нарушением порядка регистрации, перерегистрации и применения;

- ненаправление (невыдача) покупателю (клиенту) кассового чека.

Назначение административного наказания не освобождает от обязанности, за неисполнение которой оно было назначено (ч. 4 ст. 4.1 КоАП РФ).

Срок давности привлечения к ответственности за правонарушения, связанные с применением ККТ, составляет один год. Этот срок начинает исчисляться со дня совершения правонарушения, а при длящемся правонарушении – со дня его обнаружения проверяющим органом (ч. 1, 2 ст. 4.5 КоАП РФ). Под длящимся правонарушением следует понимать длительное систематическое нарушение, которое не прекращается в момент его совершения5.

Нужно учитывать, что обращения и сообщения граждан в налоговые органы о нарушении предпринимателями требований Закона о применении ККТ будут использоваться налоговыми органами при проведении контрольных мероприятий6.

Штрафы за неприменение ККТ (ч. 2 ст. 14.5 КоАП РФ)

Работа без кассового аппарата в установленных законодательством РФ случаях влечет наложение штрафа на ИП в размере от 1/4 до 1/2 суммы расчета без применения ККТ, но не менее 10 тыс. руб.

За повторное такое нарушение, если сумма расчетов без применения ККТ составила 1 млн руб. и более (в том числе в совокупности), грозит административное приостановление деятельности на срок до 90 суток (ч. 3 ст. 14.5 КоАП РФ).

Штрафы за применение ККТ, которая не соответствует установленным требованиям, или применение ККТ с нарушением порядка регистрации, перерегистрации и применения (ч. 4 ст. 14.5 КоАП РФ)

Применение ККТ, которая не соответствует установленным требованиям, или применение ККТ с нарушением порядка ее регистрации, сроков и условий перерегистрации, порядка и условий ее применения влечет для ИП предупреждение или штраф в размере от 1500 руб. до 3000 руб.

Отсутствие в чеке номенклатуры товара (услуги) также влечет административную ответственность по ч. 4 ст. 14.5 КоАП РФ.

Штрафы за невыдачу клиенту кассового чека или БСО (ч. 6 ст. 14.5 КоАП РФ)

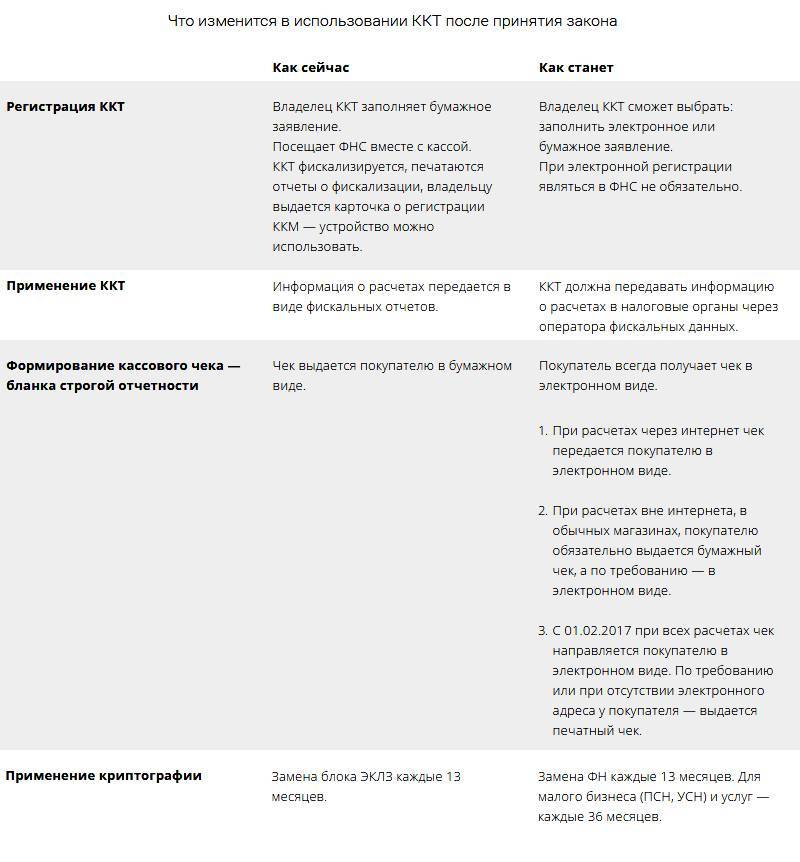

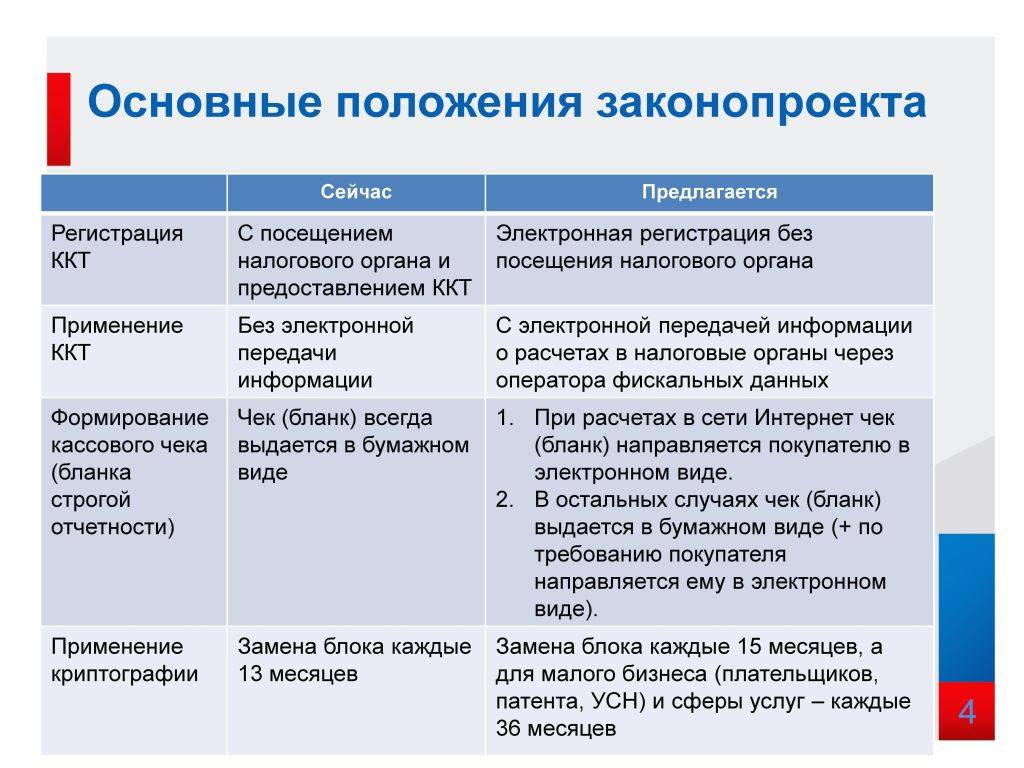

Регистрация ККТ

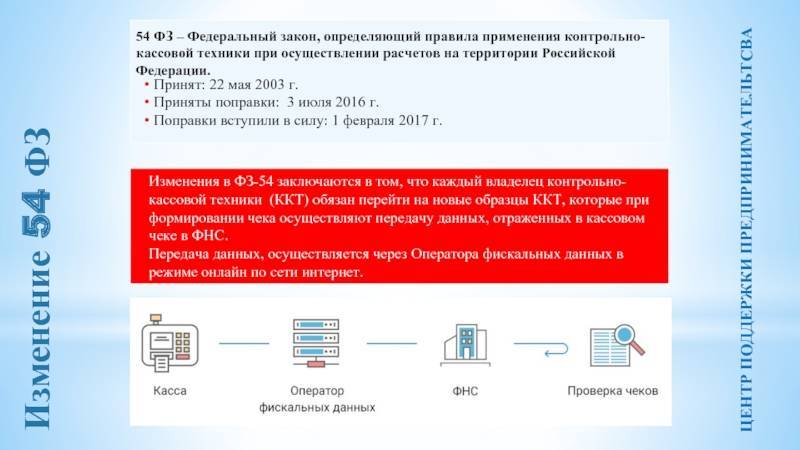

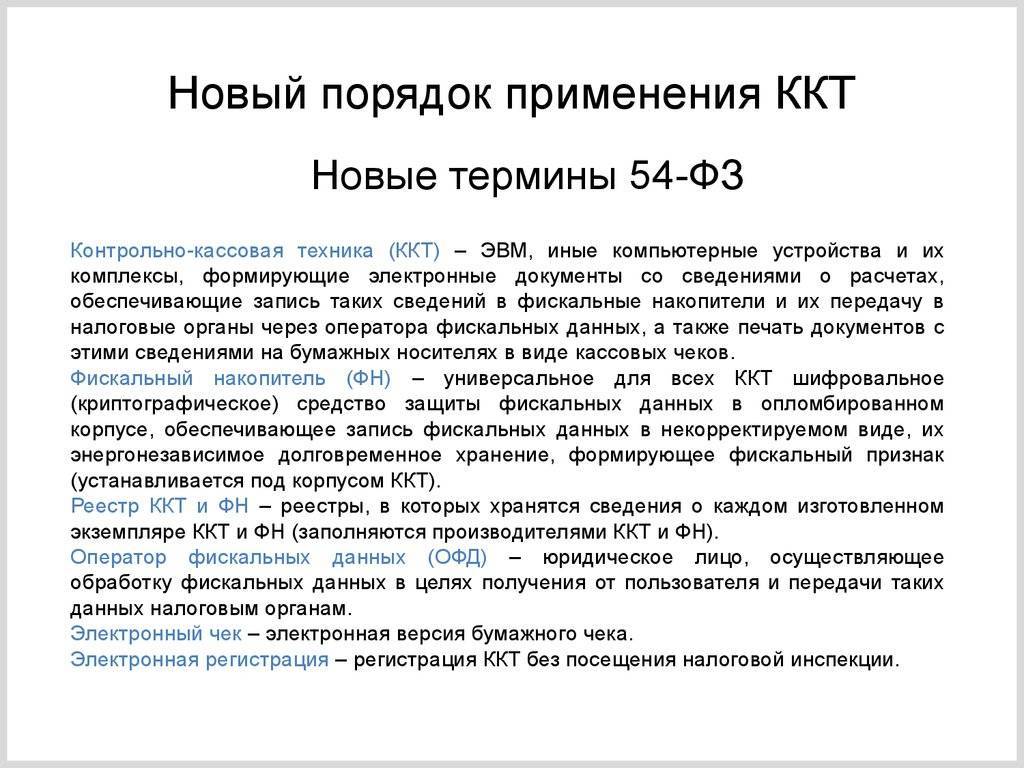

На территории РФ может использоваться только та контрольно-кассовая техника, которая включена в реестр ККТ (п. 1 ст. 1.2 Закона № 54-ФЗ)

При приобретении кассового аппарата необходимо обратить на это внимание.

Зарегистрировать ККТ несложно: индивидуальный предприниматель заполняет заявление и подает его в налоговый орган. После этого он получает регистрационный номер ККТ. Далее он формирует отчет о регистрации ККТ и направляет его в налоговый орган, который затем выдает ему карточку регистрации ККТ.

Заявление о регистрации ККТ

Заявление2 о регистрации контрольно-кассовой техники индивидуальный предприниматель подает на бумажном носителе в любой территориальный налоговый орган или через кабинет ККТ. Датой подачи заявления в электронной форме считается дата его размещения в кабинете ККТ (ч. 1 ст. 4.2 Закона № 54-ФЗ).

Порядок заполнения заявления определен в Приложении № 5 к Приказу ФНС России от 29 мая 2017 г. № ММВ-7-20/484@.

Заявление можно заполнить машинописным способом или от руки. Подать его можно нарочно лично или через представителя, направив по почте либо через сайт ФНС России. Заявление заполняется и подается в отношении каждого аппарата ККТ.

Заявление в электронном виде заполняется в кабинете ККТ, который размещен в личном кабинете налогоплательщика на сайте ФНС России3. Такое заявление подписывается усиленной квалифицированной электронной подписью (п. 10 ст. 4.2 Закона № 54-ФЗ).

Регистрационный номер ККТ

Регистрационный номер ККТ налоговый орган выдает (направляет) налогоплательщику не позднее следующего рабочего дня после получения заявления о регистрации ККТ (п. 3 ст. 4.2 Закона № 54-ФЗ).

- Номер отобразится в кабинете ККТ, если заявление подавалось через него;

- номер будет направлен по почте, если заявление подавалось через почту;

- номер будет выдан заявителю лично в налоговом органе, если заявление подавалось нарочно в бумажном виде.

Отчет о регистрации ККТ

После получения регистрационного номера ККТ предприниматель обязан сформировать отчет о регистрации ККТ. Это следует сделать не позднее чем на следующий день после получения регистрационного номера. Для формирования отчета необходимо записать в фискальный накопитель следующие сведения (п. 3 ст. 4.2 Закона № 54-ФЗ):

- регистрационный номер ККТ;

- Ф.И.О. ИП-пользователя;

- данные о ККТ, фискальном накопителе и иные необходимые сведения.

После этого сведения из отчета следует направить в налоговый орган через кабинет ККТ, оператора фискальных данных или передать в бумажном виде (п. 3 ст. 4.2 Закона № 54-ФЗ).

Карточка о регистрации ККТ

В течение 10 рабочих дней со дня подачи заявления о регистрации ККТ налоговый орган выдает карточку регистрации ККТ (п. 7, 11 ст. 4.2 Закона № 54-ФЗ). Карточка выдается (направляется) по утвержденной форме4.

Если заявление о регистрации ККТ подавалось в электронном виде, то карточка о регистрации ККТ направляется в форме электронного документа, подписанного усиленной квалифицированной электронной подписью, через кабинет ККТ или через оператора фискальных данных.

Штрафы за неприменение устройств для автоматизации расчетов

За несоблюдение требований Закона налоговая служба имеет право применять санкции в соответствии с Кодексом об административных правонарушениях (№ 195-ФЗ).

Штрафами облагаются предприниматели и их сотрудники, которые:

- не используют онлайн-кассы для совершения расчетно-кассовых операций;

- не предоставляют покупателям бумажные чеки, а также их электронные аналоги (по запросу);

- регистрируют, используют ККМ без соблюдения требований ФНС.

Изменения были внесены в Кодекс и вступили в силу в июле 2021 года. Был изменен и упрощен порядок исправления некоторых нарушений: отправка чеков в ФНС для коррекции и т.д. Известно, что малый бизнес и коммерческие организации на первоначальном этапе могут получить предупреждение вместо штрафов.

Проведение проверок становится возможным после обращения покупателей, которым не был выдан кассовый чек. Наличие жалобы не является основанием для привлечения предпринимателя к ответственности. Для установления факта правонарушения требуются доказательства. Более подробные разъяснения на эту тему можно найти в письме ФНС № ЕД-3-20/8924 от 11.10.2019. Налоговая служба вправе самостоятельно проводить плановые и внеплановые проверки.

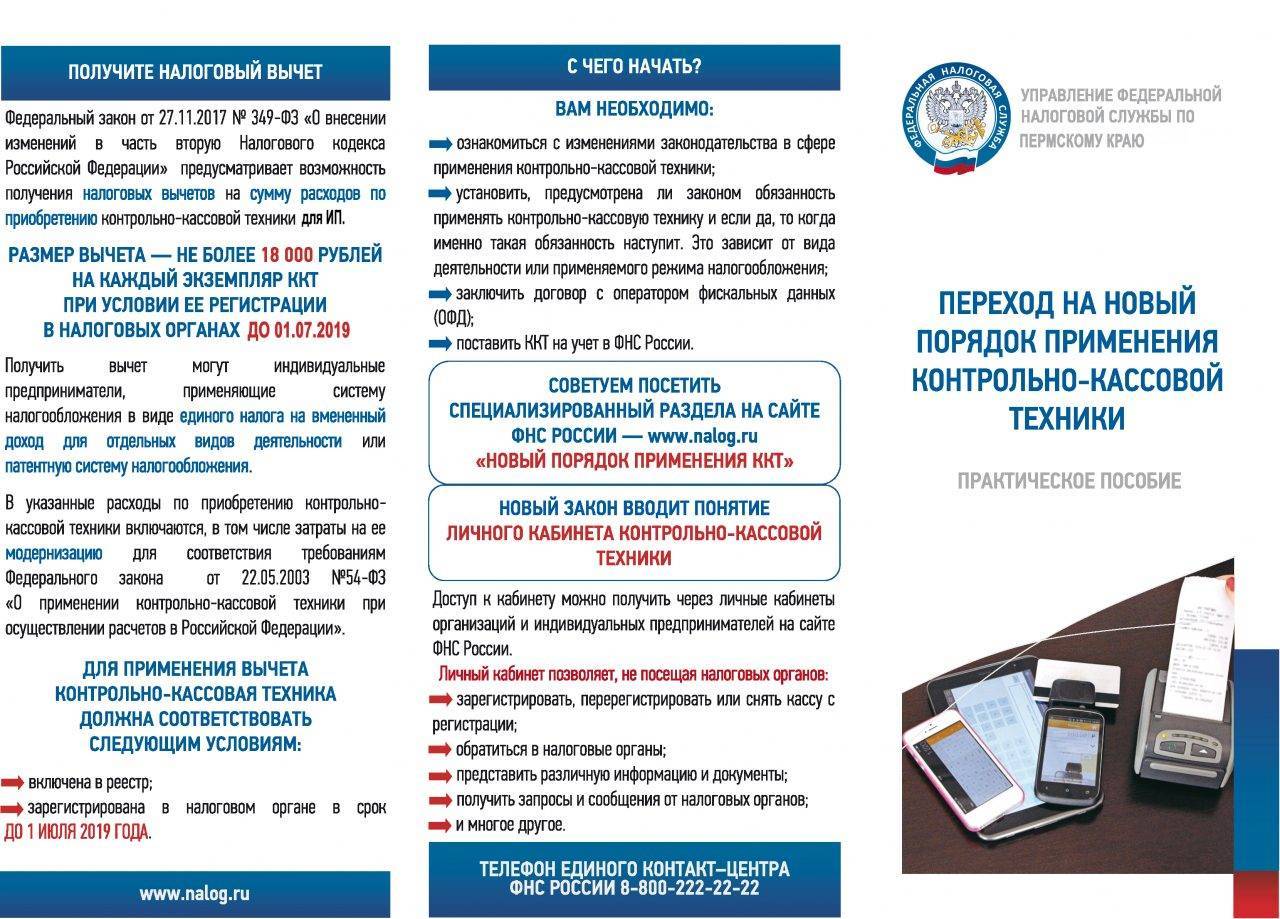

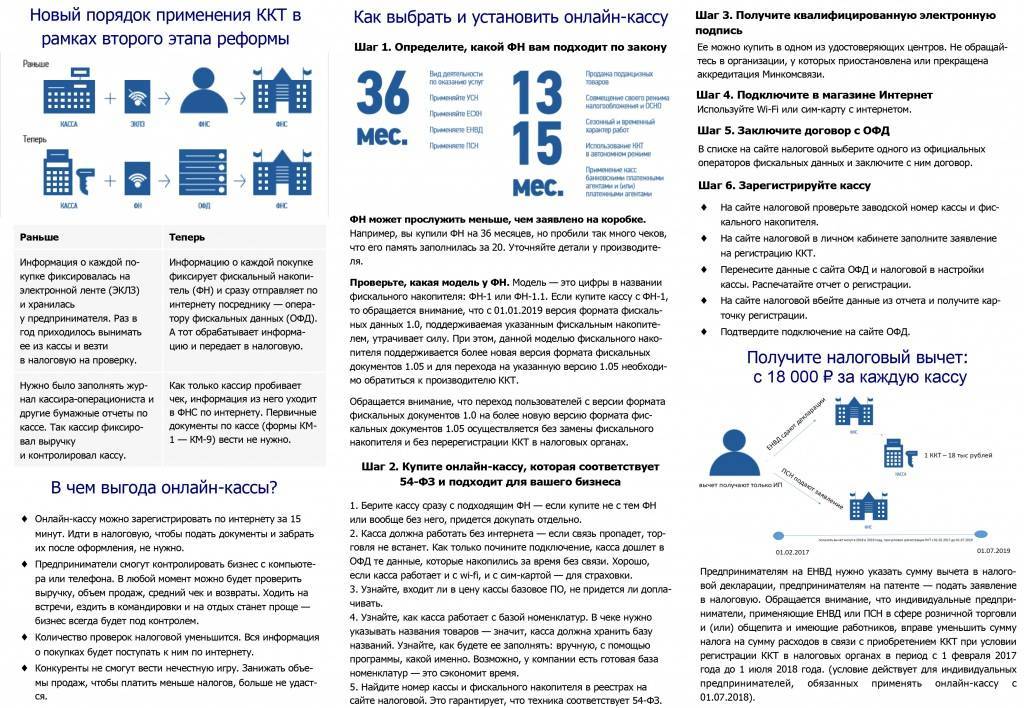

Как перейти на работу по новым правилам: шаг за шагом

Чтобы перейти на новый порядок применения контрольно-кассовой техники нужно осуществить следующие действия:

Шаг первый – снять старую кассу с учёта. Это придется сделать по старинке, то есть с личным посещением налоговой инспекции.

Шаг второй – модернизировать кассу или установить новый кассовый аппарат. Свяжитесь с производителем или поставщиком вашей кассы и уточните, подлежит ли она обновлению. Если кассу модернизировать нельзя, то нужно покупать новую. При выборе модели имейте в виду, что касса должна входить в госреестр ККТ

Кроме того, полезно обратить внимание, работает ли новая касса с товароучётной программой, например, с «1С». Проверить совместимость софта и оборудования можно здесь и на сайтах производителей касс.

Шаг третий – заключить договор с оператором фискальных данных. Выбор ОФД пока невелик, в целом их условия и цены идентичны. Заключать договоры ОФД предпочитают электронным способом, то есть используя электронный документооборот.

Для этого потребуется электронная подпись. Если вам потребуется бесплатная помощь в выборе и подключении ОФД – можно воспользоваться сервисом «

1С-ОФД

»”>1С-ОФД».

Шаг четвёртый – поставить новую кассу на учёт в ФНС. И новую, и модернизированную кассу нужно поставить на учёт в налоговых органах. Для этого необходимо создать личный кабинет на сайте ФНС и иметь квалифицированную электронную подпись. Получить её можно в одном из удостоверяющих центров.

Для постановки на учёт кассового аппарата можно использовать квалифицированную электронную подпись, которую использует организация для сдачи отчётности в ФНС. Данная КЭП должна быть выпущена либо на руководителя организации, либо на лицо, имеющее право подписывать документы без доверенности (согласно данным ЕГРЮЛ).

Такая подпись может быть у вашего бухгалтера. Или же у него может быть право получить такую подпись бесплатно по договору сопровождения «1С» (в сервисе «1С-Подпись»). Поэтому прежде чем платить за новую подпись – поинтересуйтесь о такой возможности у своего бухгалтера.

Об авторе

Мария Правдина –

руководитель проектов фирмы «1С», эксперт в сфере программного обеспечения для малого и среднего бизнеса. Образование: факультет экономической кибернетики МЭСИ. В фирме «1С» — с 2006 года, занимается продвижением сервисов для автоматизации управления и учёта (в том числе решениями по интеграции решений «1С» с государственными информационными системами).

Постановка на учёт кассы выполняется дистанционно, то есть никуда ехать и везти кассовый аппарат не потребуется.

К процессу постановки на учет и фискализации кассы нужно отнестись очень внимательно. Дело в том, что если процессе фискализации кассы – то есть при записи полученного в ФНС регистрационного номера в фискальный накопитель — будет совершена ошибка, то её уже нельзя будет исправить. Такой фискальный накопитель будет испорчен. Поэтому обычно эту процедуру поручают специалистам, которые знают и кассовый аппарат, и процесс фискализации.

Шаг пятый – подключить кассу к интернету. Это можно сделать как самостоятельно, так и с помощью специалистов. Особых требований к интернету закон не предъявляет.

Шаг шестой – обучить персонал работе с новыми кассами и запустить их в работу. Порядок работы с онлайн-кассами в принципе не отличается от привычного. Но есть и несколько новшеств. Кассира придётся обязать перед пробитием чека спрашивать покупателя, не хотел бы тот получить электронный чек. И в случае такого пожелания – указывать в программе электронный адрес или телефонный номер. Техническому специалисту или директору нужно будет взять за правило контролировать наличие неотправленных чеков в фискальном накопителе. Эта информация есть, к примеру, в торговых программах «1С», к которым подключаются кассы. Если неотправленные чеки есть – нужно будет разобраться с подключением к интернету или доступности ОФД. После решения проблемы прямо в программе можно будет дать команду фискальному накопителю отправить чеки в ОФД.

Для более крупных розничных компаний могут потребоваться и более серьёзные изменения бизнес-процессов.

Санкции за нарушение применения ККТ

Санкции применяются не только за отсутствие онлайн-кассы, но и при некорректном использовании устройства, а также за неправильную регистрацию в ФНС.

Штрафы за нарушения следующие:

- Применение онлайн-кассы, не соответствующей законодательным требованиям и нарушение порядка регистрации кассы в ФНС.

- Для ИП и должностных лиц – 1 500-3 000 рублей.

- Для предприятий – 5 000-10 000 рублей.

- Непредставление документов по запросу налоговых органов.

- Для ИП и должностных лиц – 1 500-3 000 рублей.

- Для предприятий – 5 000 – 10 000 рублей.

- Невыдача кассового чека или его электронного аналога (по запросу покупателя).

- Для ИП и должностных лиц – 2000 рублей.

- Для предприятий – 10 000 рублей.

Взыскания за использование кассы, не соответствующей требованиям 54-ФЗ, установлены в ч. 4 ст. 14.5 Кодекса. Основания для наложения штрафа:

- используемое устройство не соответствует установленным требованиям;

- несоблюдение сроков, порядка и условий регистрации (перерегистрации) ККМ;

- нарушение кассовой дисциплины.

Самые распространенные правонарушения:

- онлайн-касса не прошла фискализацию;

- несоответствие заявленных в чеке сумм;

- ошибки в фискальном документе;

- отсутствие договора с ОФД;

- нет соединения с интернетом, сбои в ПО;

- нет связи с оператором фискальных данных.

В отдельную категорию входят такие нарушения, как: несоблюдение кассовой дисциплины (5 000 рублей для ИП и должностных лиц, до 50 000 рублей для ЮЛ), невыдача чека покупателю, отказ в предоставлении электронного дубликата, подтверждающего совершение кассовой операции.

Некоторым субъектам разрешено использовать онлайн-кассы удаленно от мест расчета. В их число входят:

- онлайн-магазины;

- торговые предприятия с доставкой;

- курьерские организации;

- фирмы, предоставляющие услуги на выезде;

- городские транспортные компании;

- предприятия ЖКХ;

- вендинговые компании.

Субъекты, которые вошли в список, в качестве альтернатив могут использовать QR-коды и бланки со ссылкой на сайт ФНС.

Онлайн-кассы под ФЗ-54 в наличии. Оставьте заявку, и наш специалист подберет и настроит кассу

Можно уменьшить штраф, а можно его и избежать

Что сделать, чтобы не пришлось платить штраф?

Чтобы избежать штрафа при неприменении ККТ, применении ККТ, которая не соответствует установленным требованиям, или применении ККТ с нарушением порядка регистрации, при ненаправлении (невыдаче) покупателю (клиенту) кассового чека, необходимо (примечание к ст. 14.5 КоАП РФ):

- добровольно исполнить соответствующую обязанность до вынесения постановления об административном правонарушении;

- в течение 3 рабочих дней с момента исполнения обязанности заявить в налоговый орган через кабинет ККТ о совершенном правонарушении (подп. 7 п. 1, п. 2, подп. 11 п. 9 Приложения к Приказу ФНС России от 29 мая 2017 г. № ММВ-7-20/483@).

При этом одновременно должны быть соблюдены следующие условия:

- на момент получения заявления налоговый орган не знал о совершенном административном правонарушении;

- представленные сведения и документы подтверждают факт правонарушения.

Для исправления нарушений, как правило, нужно пробить чеки коррекции. В чеке коррекции должно быть достаточно сведений, позволяющих идентифицировать расчет, в отношении которого применяется корректировка, например в форме указания фискального признака документа, ранее некорректно сформированного с применением ККТ (в том числе с применением иной единицы ККТ)7. Чек коррекции в отношении расчета, произведенного без применения ККТ, помимо обязательных реквизитов чека коррекции должен содержать реквизиты, соответствующие расчету, который был произведен без ККТ: дату, наименование товара, работы или услуги, адрес расчета и другие реквизиты, предусмотренные Приказом ФНС России от 14 сентября 2020 г. № ЕД-7-20/662@8.

Что сделать, чтобы платить пришлось меньше?

Штраф за вышеуказанные правонарушения можно уменьшить до одной трети от его минимального размера (ч. 3.4 ст. 4.1 КоАП РФ). Для этого должны соблюдаться следующие условия (ч. 4 ст. 28.6 КоАП РФ, подп. 8 п. 1, п. 2, подп. 12 п. 9 Приложения к Приказу ФНС России от 29 мая 2017 г. № ММВ-7-20/483@):

- правонарушение выявлено налоговым органом в ходе автоматизированной проверки;

- правонарушение добровольно устранено налогоплательщиком до вынесения постановления об административном нарушении;

- факт совершения правонарушения признан через кабинет ККТ до вынесения постановления об административном нарушении.

Для исправления нарушений, как правило, также нужно будет пробить чеки коррекции.

Ответственность за нарушение законов о ККТ

Ответственность за нарушение законодательства о применении онлайн-касс регламентируется Кодексом Российской Федерации об административных правонарушениях от 30.12.2001 № 195-ФЗ (в редакции от 29.05.2019).

Статья 14.5. Продажа товаров, выполнение работ либо оказание услуг при отсутствии установленной информации либо неприменение в установленных федеральными законами случаях контрольно-кассовой техники:

2. Неприменение контрольно-кассовой техники в установленных законодательством Российской Федерации о применении контрольно-кассовой техники случаях –влечет наложение административного штрафа на должностных лиц в размере от одной четвертой до одной второй размера суммы расчета, осуществленного без применения контрольно-кассовой техники, но не менее десяти тысяч рублей; на юридических лиц — от трех четвертых до одного размера суммы расчета, осуществленного с использованием наличных денежных средств и (или) электронных средств платежа без применения контрольно-кассовой техники, но не менее тридцати тысяч рублей.

3. Повторное совершение административного правонарушения, предусмотренного частью 2 настоящей статьи, в случае, если сумма расчетов, осуществленных без применения контрольно-кассовой техники, составила, в том числе в совокупности, один миллион рублей и более, –

влечет в отношении должностных лиц дисквалификацию на срок от одного года до двух лет; в отношении индивидуальных предпринимателей и юридических лиц — административное приостановление деятельности на срок до девяноста суток.

4. Применение контрольно-кассовой техники, которая не соответствует установленным требованиям, либо применение контрольно-кассовой техники с нарушением установленных законодательством Российской Федерации о применении контрольно-кассовой техники порядка регистрации контрольно-кассовой техники, порядка, сроков и условий ее перерегистрации, порядка и условий ее применения –

влечет предупреждение или наложение административного штрафа на должностных лиц в размере от полутора тысяч до трех тысяч рублей; на юридических лиц — предупреждение или наложение административного штрафа в размере от пяти тысяч до десяти тысяч рублей.

5. Непредставление организацией или индивидуальным предпринимателем информации и документов по запросам налоговых органов или представление таких информации и документов с нарушением сроков, установленных законодательством Российской Федерации о применении контрольно-кассовой техники, –

влечет предупреждение или наложение административного штрафа на должностных лиц в размере от полутора тысяч до трех тысяч рублей; на юридических лиц — предупреждение или наложение административного штрафа в размере от пяти тысяч до десяти тысяч рублей.

6. Ненаправление организацией или индивидуальным предпринимателем при применении контрольно-кассовой техники покупателю (клиенту) кассового чека или бланка строгой отчетности в электронной форме либо непередача указанных документов на бумажном носителе покупателю (клиенту) по его требованию в случаях, предусмотренных законодательством Российской Федерации о применении контрольно-кассовой техники, –

влечет предупреждение или наложение административного штрафа на должностных лиц в размере двух тысяч рублей; на юридических лиц — предупреждение или наложение административного штрафа в размере десяти тысяч рублей.