Введение

Актуальность вопросов учета движения материально – производственных запасов обусловлена тем фактом, что бухгалтерия каждого предприятия постоянно сталкивается с необходимостью отражения в учете данных операций, а на производственных предприятиях они довольно часто составляют значительный удельный вес не только в себестоимости продукции (работ, услуг), но и в составе оборотных активов, также активов в целом. Ошибки, допускаемые в учете материально – производственных запасов, могут привести к неправильному формированию себестоимости готовой продукции, и как следствие – к искажению финансовых результатов и налогооблагаемой прибыли, что недопустимо.

В условиях современной рыночной экономики большое значение приобретает формирование полной и достоверной учетной информации о наличии, движении и оценке материально – производственных запасов на предприятии, эффективной организации внутрихозяйственного контроля за их сохранностью и использованием в производстве.

В задачи бухгалтерской службы предприятия входит контроль за обеспечением сохранности материально – производственных запасов, правильная и эффективная организация их бухгалтерского учета и складского хозяйства, уменьшение потерь материалов (недостачи, порча и т.д.) и т.д. Данные бухгалтерского должны содержать информацию для определения резервов снижения себестоимости продукции в части рационального использования материалов, обоснованного снижения норм расхода, обеспечения надлежащего хранения материалов и их полной сохранности.

Целью данной работы является анализ и критическая оценка применяемой объектом исследования методики учета движения материально – производственных запасов и определение направлений ее совершенствования. Для достижения поставленной цели в работе необходимо решить следующие задачи:

- рассмотреть понятие, задачи учета и классификациюматериально – производственных запасов, охарактеризовать нормативное регулированиеих учета;

- изучить документальное оформление движения материалов;

- описать синтетический и аналитический учет материалов;

- рассмотреть методику учета материалов на складах объекта исследования;

- изучить методику учета материалов в пути и неотфактурированных поставок;

- определить пути совершенствования учета движения материалов для объекта исследования, направленные на развитие их внутреннего аудита и контроля.

Объектом исследования в данной работе является общество с ограниченной ответственностью «Волма-маркетинг». В соответствии с уставом и действующим законодательством, данное предприятие осуществляет разработку, производство и фасовку сухих смесей.

Предметом исследования является методика учета движения материально – производственных запасов, применяемая ООО «Волма-маркетинг».

Информационной базой исследования в данной работе является бухгалтерская (финансовая) отчетность ООО «Волма-маркетинг», первичные документы, регистры аналитического и синтетического учета материально – производственных запасов, учетная политика за 2012 – 2013 гг.

Что поменялось в оценке себестоимости запасов при покупке

В стоимость запасов при их приобретении входит не только цена поставщика, но и различные дополнительные расходы: по доставке, сортировке и т.п.

В ФСБУ 5/2019 в перечень дополнительных расходов добавились оценочные обязательства по демонтажу и охране окружающей среды. Проценты по кредитам теперь нужно включать в стоимость запасов, только в случае, если материалы предназначены для создания инвестиционного актива. Речь идет об объектах, которые требуют длительного времени для подготовки к использованию, т.е. в первую очередь — об основных средствах (п. 11 ФСБУ 5/2019).

Кроме того, при расчете стоимости запасов необходимо учитывать различные скидки, бонусы, льготы и тому подобные преференции, которые поставщики предоставляют организации. Например — это может быть скидка «за объем», которую поставщик дает при закупке товара на определенную сумму в месяц.

Новым стандартом установлен специальный порядок учета стоимости запасов, которые куплены с длительной отсрочкой (рассрочкой) платежа. По умолчанию речь идет об отсрочке, превышающей 12 месяцев, но организация может установить и более короткий период.

Обычно при длительной отсрочке цена поставщика выше, чем при предоплате или расчете сразу после отгрузки. В этом случае запасы следует ставить на учет по той цене, которая была бы уплачена при покупке без отсрочки. Разницу между фактической и минимальной ценой нужно учитывать, как проценты по займу (п. 13 ФСБУ 5/2019).

Если организация платит за запасы неденежными средствами, например — передает взамен другое имущество или оказывает услуги, то полученные активы нужно оценить по справедливой стоимости передаваемого имущества (оказанных услуг), или самих запасов. Для этого следует пользоваться стандартом МСФО (IFRS) 13 «Оценка справедливой стоимости» (приказ Минфина РФ от 28.12.2015 № 217н).

И только, если справедливую стоимость определить невозможно, допускается учитывать приобретенные запасы по балансовой стоимости переданного имущества или по затратам на оказанные услуги (п. 14 ФСБУ 5/2019).

Если запасы получены безвозмездно, то их в любом случае нужно учитывать по справедливой стоимости (п. 15 ФСБУ 5/2019).

Малые предприятия могут существенно упростить для себя учет запасов при их поступлении (абз. 4 п. 14 и п. 17 ФСБУ 5/2019):

- Представители малого бизнеса имеют право не учитывать в стоимости запасов все дополнительные расходы (например — на доставку), а также оценочные обязательства. Все подобные расходы малые предприятия могут включить в затраты текущего периода. Таким образом, стоимость приобретенных запасов для малых предприятий будет состоять только из цены поставщика. Скидки и бонусы поставщиков при этом также можно не учитывать.

- Малые предприятия могут принимать запасы к учету по фактической цене даже при их покупке с длительной отсрочкой платежа.

- При оплате неденежными средствами малые предприятия имеют право оценивать купленные запасы по балансовой стоимости переданных ценностей или по фактическим расходам на оказанные услуги. Справедливую стоимость по МСФО можно не определять.

Но если запасы получены безвозмездно, то рассчитывать справедливую стоимость придется и представителям малого бизнеса. Поэтому таким компаниям лучше, по возможности, избегать безвозмездного получения запасов.

Интересное нововведение, которое касается всех компаний — возможность без ограничений изменять единицу учета после принятия запасов на баланс (п. 6 ФСБУ 5/2019). Ранее единицу, при необходимости, можно было поменять только один раз в момент оприходовании запасов, и затем было нужно учитывать данный вид запаса только в этом формате.

Торговые предприятия могут включать в стоимость запасов расходы на доставку товаров до центральных складов или баз. Кроме того, розничные продавцы имеют право учитывать товарные запасы по стоимости продажи. В этом случае они должны отдельно учитывать наценки и регулярно пересматривать их (п. 20, 21 ФСБУ 5/2019).

Указанные правила для торговых организаций практически не изменились по сравнению со «старым» ПБУ 5/01. Они распространяются на все компании, вне зависимости от масштаба.

Материально-производственный запас и основные задачи бухучета

Вести учет материально-производственных запасов необходимо для:

- систематического контроля за целостностью материальных активов в местах их складирования на протяжении всего производственного процесса;

- своевременного отражения операций в отчетности предприятия, напрямую связанных с движением определенных материальных ценностей, обнаружения и отражения затрат, напрямую связанных с их производством, определения фактической себестоимости используемых материалов и остатков в местах складирования и по статьям баланса;

- постоянного контроля за соблюдением установленных на конкретном предприятии норм запасов;

- осуществления необходимых расчетов с поставщиками, полного контроля за материалами, которые находятся еще в пути.

При ведении учёта крайне важно, чтобы документы содержались в порядке. Как правильно сшивать документы, вы можете узнать из этой статьи

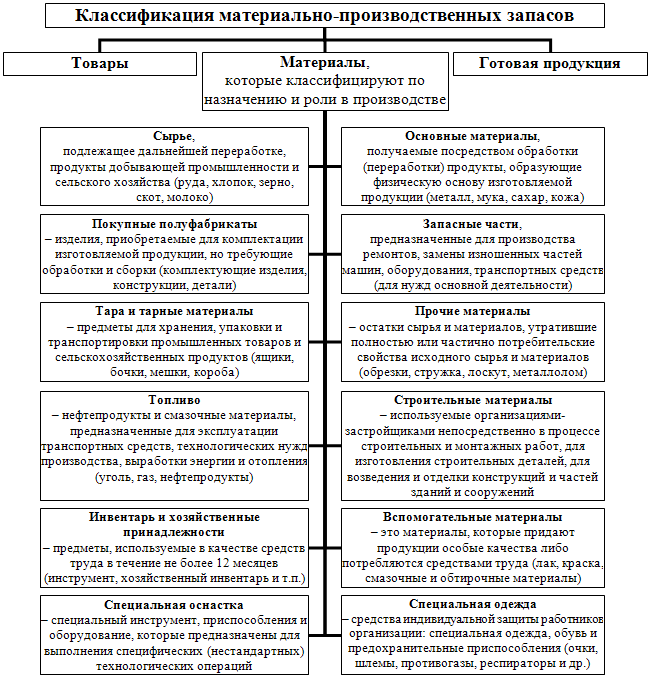

Как классифицируется этот запас?

По виду собственности:

- ценные активы, находящиеся в личном владении предприятия;

- ценные активы, хранящиеся в организации, но не принадлежащие ей, учитываемые за балансом.

В зависимости от места, которое они занимают в производственном процессе:

- материалы вспомогательные;

- топливо;

- различные материалы и сырье;

- тара;

- запчасти;

- приобретенные различные полуфабрикаты.

По порядку применения:

- ценные активы, задействованные в производстве;

- ценные активы, предназначенные для реализации (товары, готовая продукция);

- ценные активы, как средства труда.

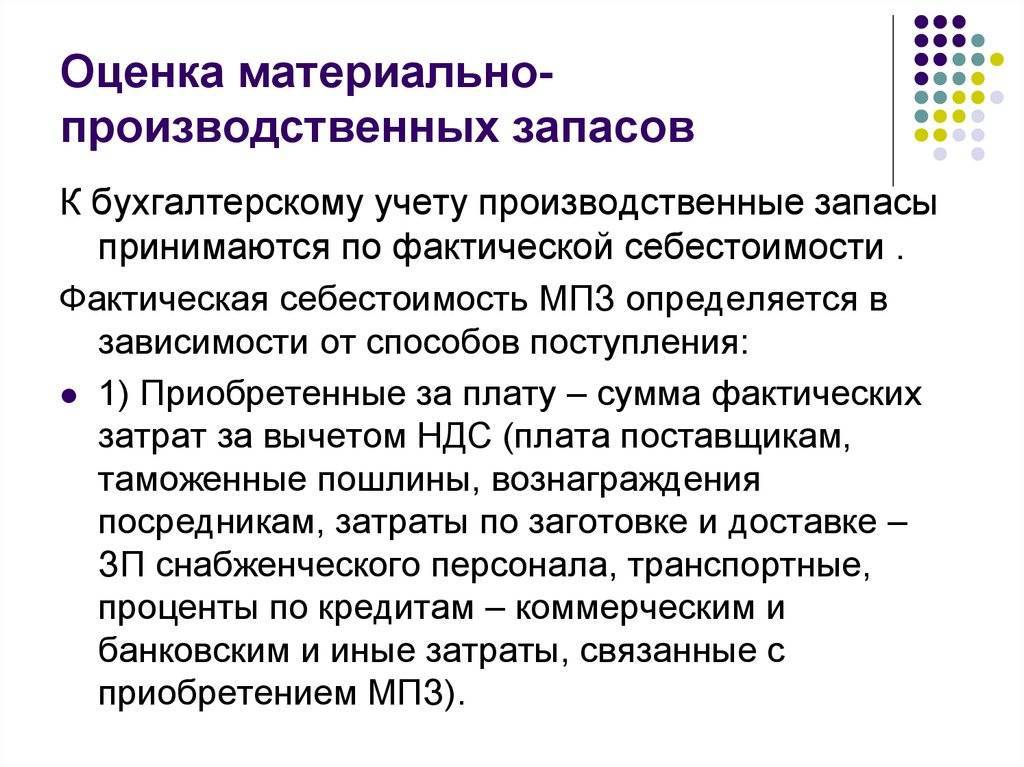

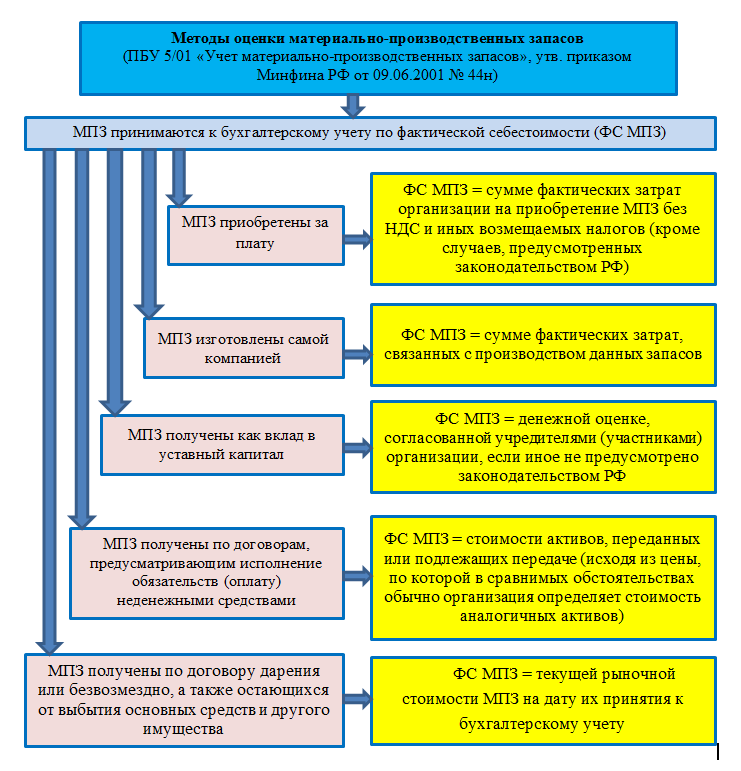

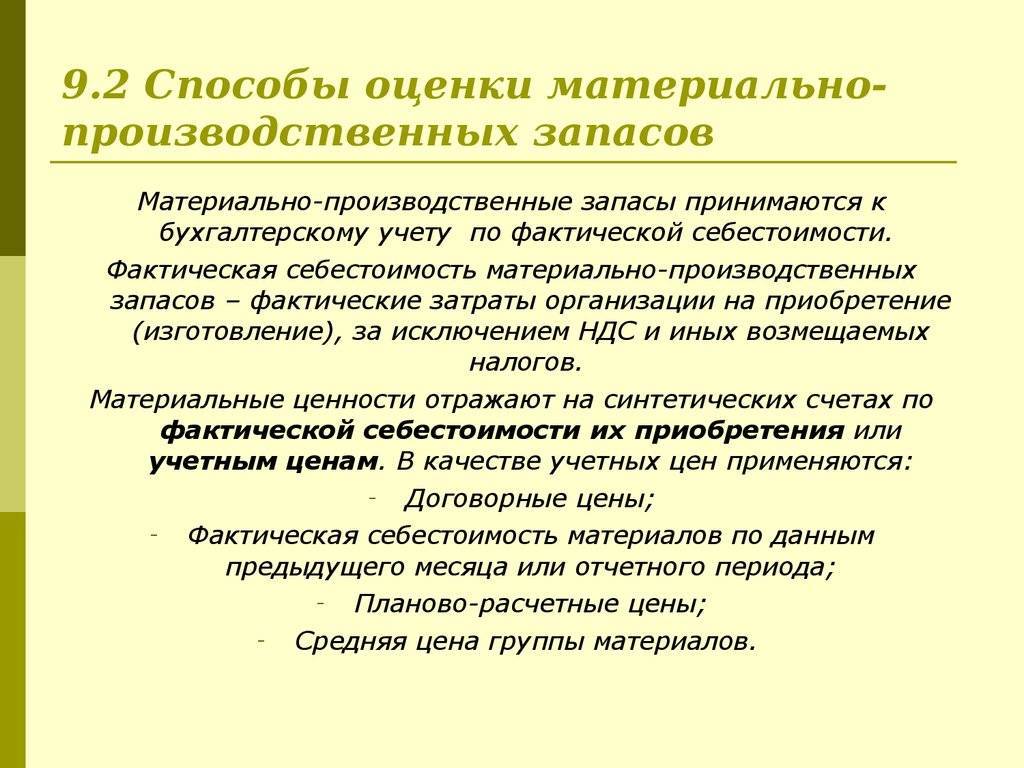

МПЗ в бухгалтерском учете оцениваются исходя из фактической себестоимости.

Себестоимость фактическая определяется путем суммирования двух элементов:

- стоимости, за которую были приобретены МПЗ;

- расходы на заготовку и транспортировку (ТЗР).

К ТЗР относятся расходы на перевозку, доставку материалов к месту хранения, выплаты процентов фирмам-поставщикам за коммерческие займы и вознаграждения посредникам компании. Реальная себестоимость зависит от того, каким образом МПЗ поступили в организацию.

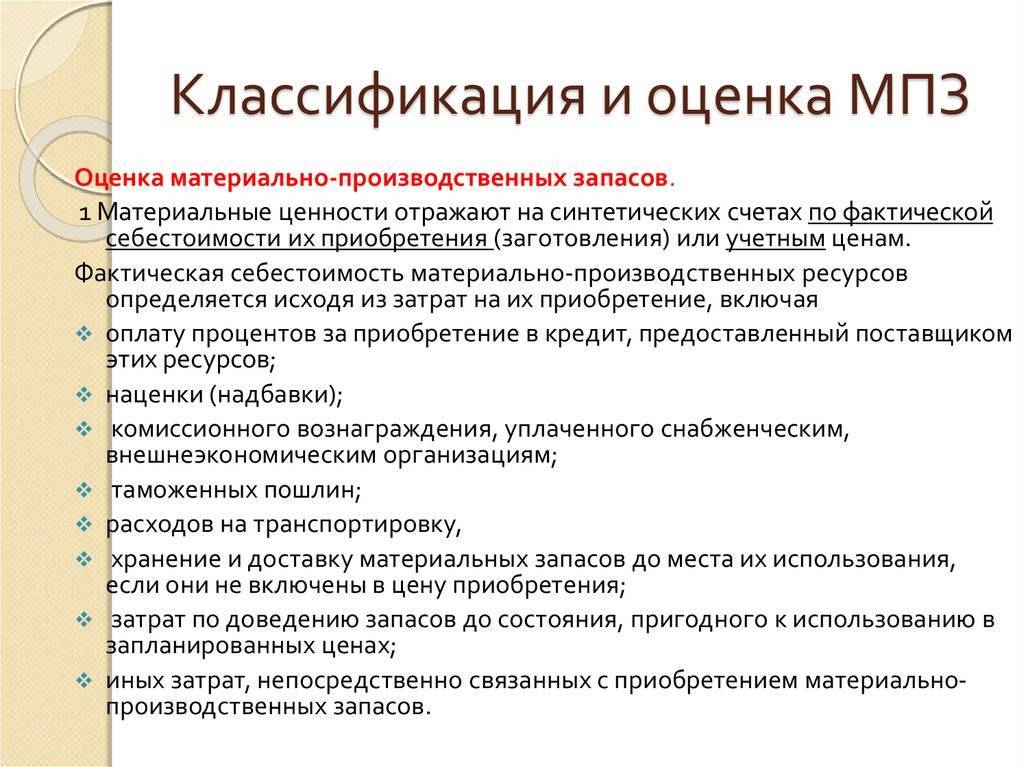

Оценка материально-производственных запасов.

Поступление МПЗ

- Приобретение согласно договору купли/продажи. При таком варианте себестоимость включает в себя ТЗР и стоимость согласно договору.

- Внесение в уставный капитал компании. В этом случае себестоимость МПЗ определяется учредителями предприятия.

- Передача в безвозмездное пользование.

Объективная себестоимость определяется согласно рыночным расценкам на дату поступления активов.

Изготовление в самой компании. Объективная себестоимость в этом случае рассчитывается путем суммирования всех расходов, затраченных в процессе производства.

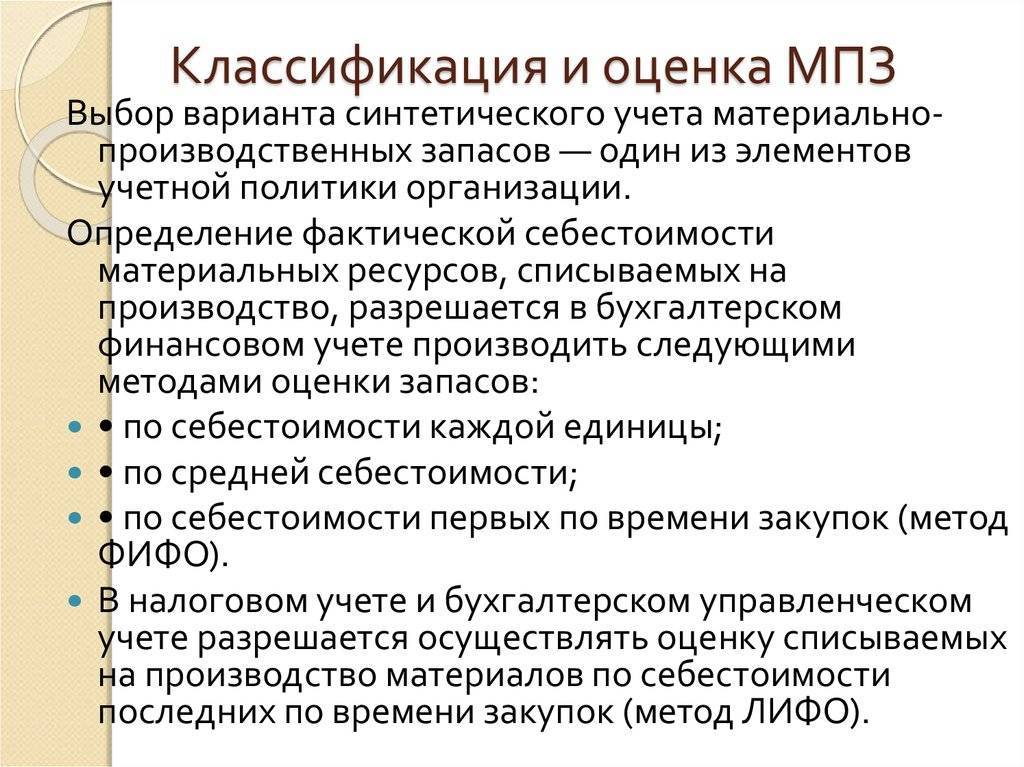

Способы оценки материально-производственных запасов

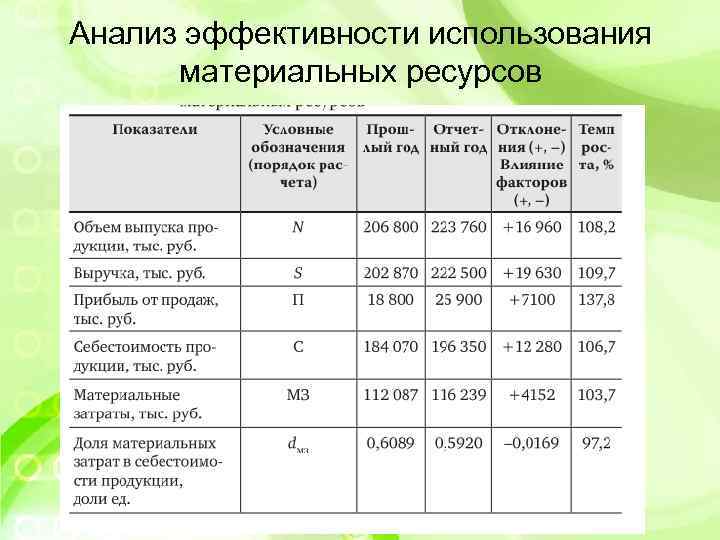

В зависимости метода, применяемого в бухгалтерском учете и закрепленного в учетной политике, величина материальных затрат будет различной, соответственно, это окажет влияние на себестоимость продукции, сумму налога на добавленную стоимость, финансовый результат и сумму налога на прибыль. В тоже время стоит отметить, что целью любого предприятия является минимизация затрат и максимизация прибыли, поэтому выбор способа оценки МПЗ при выбытии играет важную роль в деятельности предприятий.

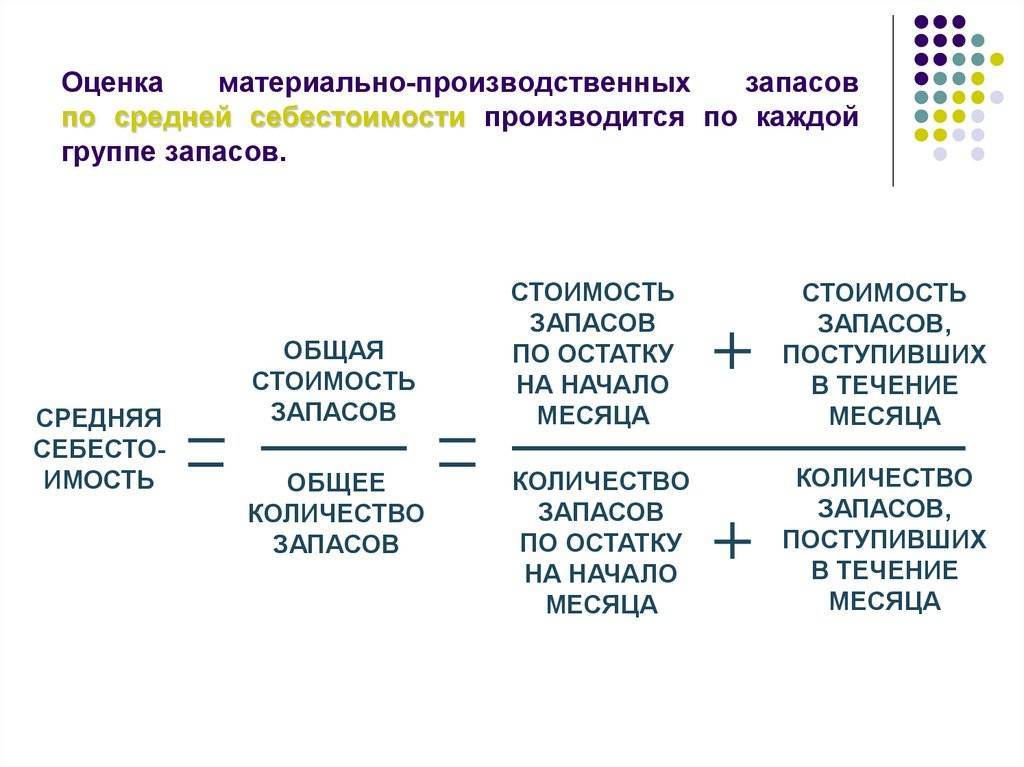

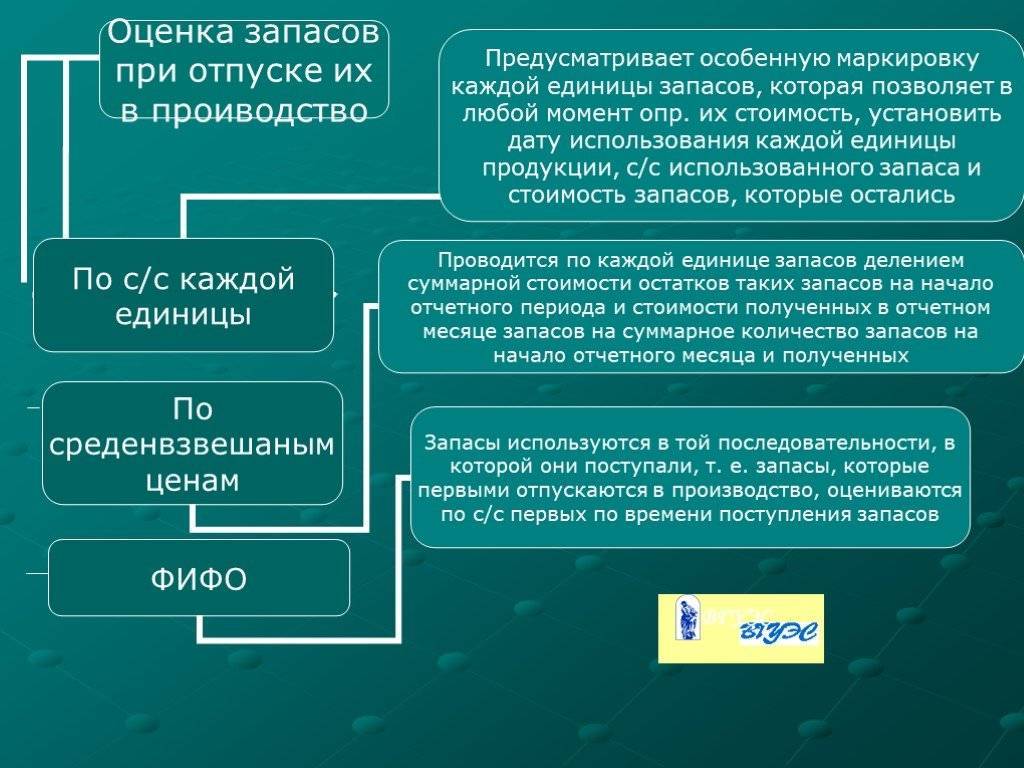

1. Метод оценки «по средней себестоимости». Согласно данному методу, оценка МПЗ осуществляется путем деления общей себестоимости определенного вида МПЗ на количество, соответственно складывающихся из себестоимости и количества по остатку на начало месяца и по поступившим запасам в течение месяца. Данный метод является традиционным для отечественной учетной практики. Объясняется это его удобством в мелкооптовой и розничной торговле, поскольку установить, к какой партии относится продаваемая единица какого-либо вида товара, достаточно сложно. Также очень полезным будет этот метод в случае постоянного изменения закупочных цен. С помощью усреднения себестоимости товаров организация может избежать непредвиденных финансовых результатов.

2. Метод «ФИФО». Суть метода ФИФО состоит в том, что материалы оцениваются по стоимости наиболее ранних по времени приобретения. Это означает, что первым делом надо списывать МПЗ по стоимости остатков, которые числятся на начало месяца, затем нужно оценить материалы по стоимости первой закупки, после — второй и так далее. Таким образом, данный метод позволяет определить более точную стоимость МПЗ по сравнению с предыдущим. Для учета запасов достаточно также распределить их на группы

3. Метод оценки по стоимости единицы. Еще один метод предполагает оценку материалов по стоимости каждой единицы. То есть бухгалтер в данном случае должен вести поштучный учет каждого предмета. Соответственно, такой метод подойдет для тех компаний, на счетах которых числится небольшое количество МПЗ. Как правило, такой метод применяют организации, которые производят или продают автомобили, ювелирные изделия, предметы искусства или другие уникальные товары

При использовании такого метода компания получает точную стоимость имущества, что чрезвычайно важно для управленческого учета

Инвентаризация МПЗ

В соответствии с требованиями нормативных актов в области бухгалтерского учета как минимум раз в год организация должна провести инвентаризацию принадлежащего ей имущества (активов).

При инвентаризации выявляется фактическое наличие соответствующих объектов имущества (активов), которое сопоставляется с данными регистров бухгалтерского учета.

Порядок проведения инвентаризации (количество инвентаризаций в отчетном году, даты их проведения, перечень имущества, проверяемого при каждой из них, и т.д.) определяется руководителем организации, за исключением случаев, когда проведение инвентаризации обязательно.

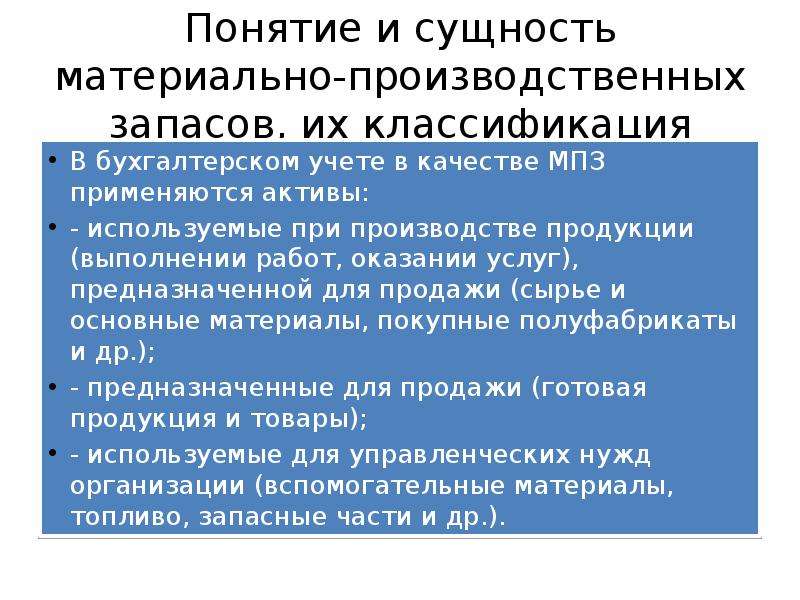

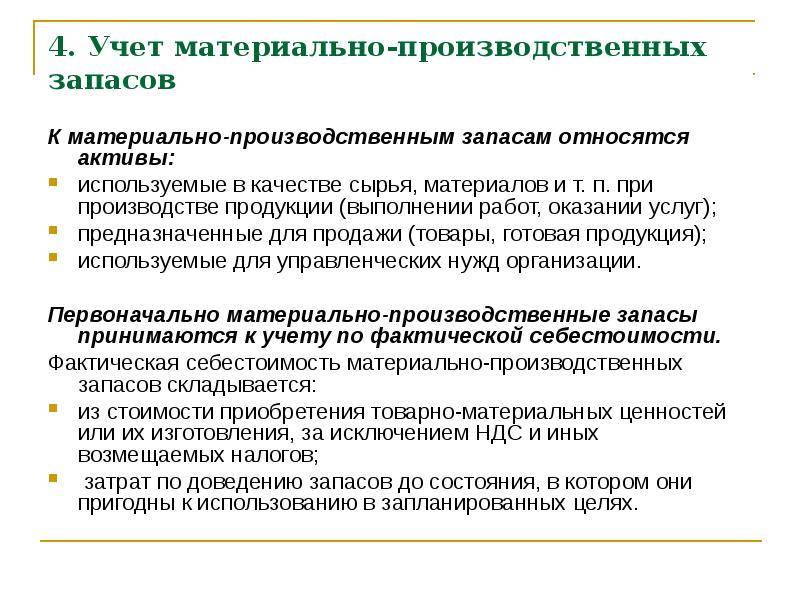

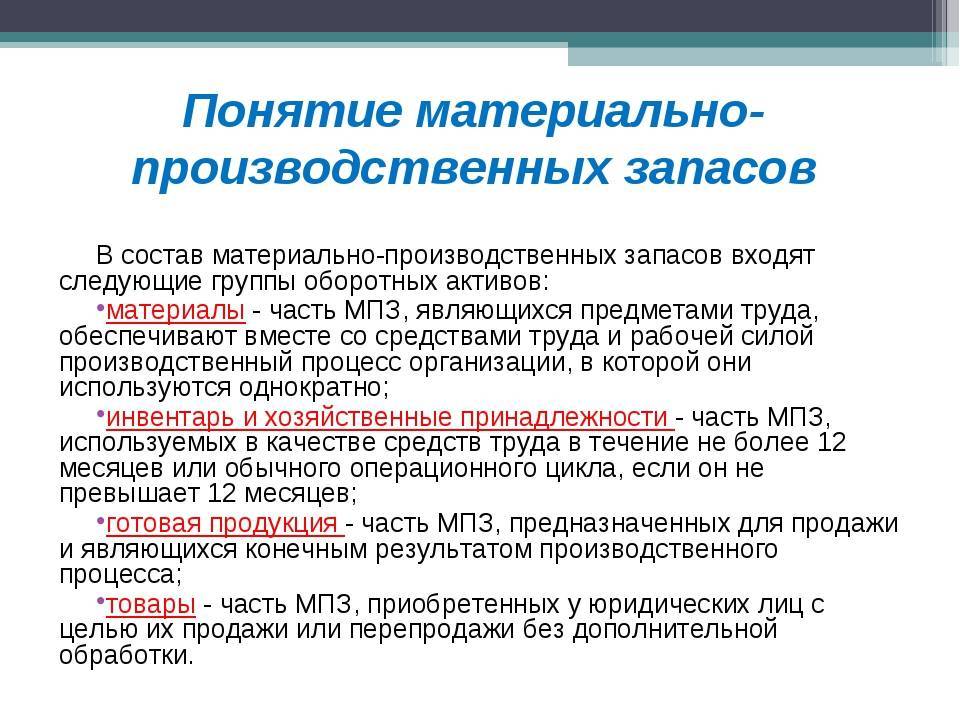

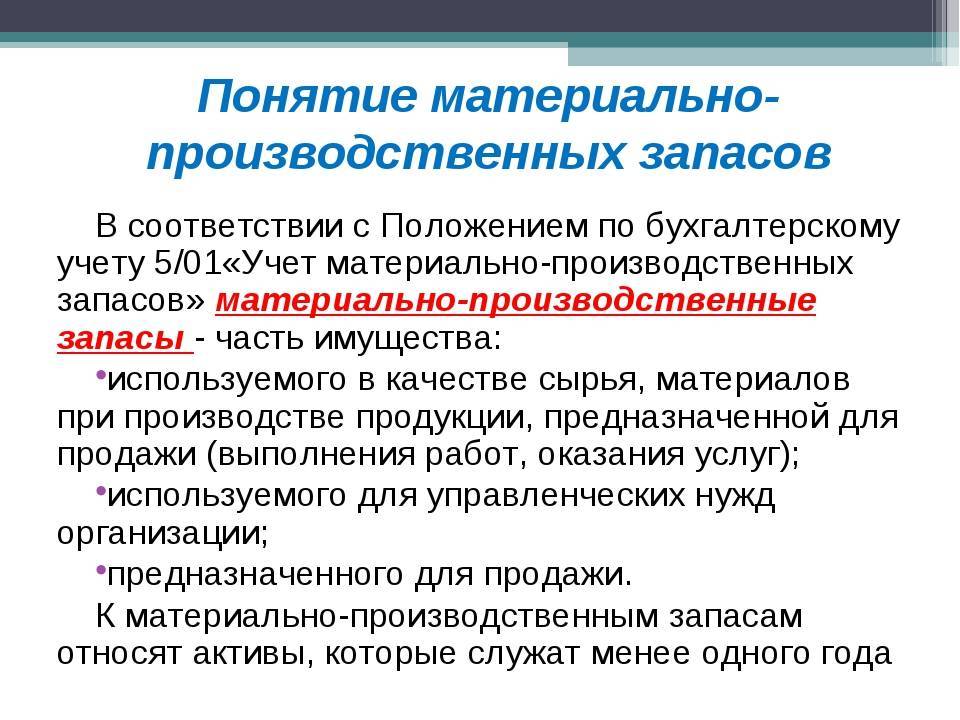

Понятие материально-производственных запасов (МПЗ)

МПЗ – это часть имущества фирмы в виде материалов, исходного сырья и прочих ресурсов, эксплуатируемых для создания продукта, предназначенного к реализации, и удовлетворения потребностей АУП, а также приобретенных для дальнейшей продажи.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс “Оценка инвестиционных проектов с нуля в Excel” от Ждановых. Получить доступ

Отличительные особенности этих активов:

- полное расходование в ходе процесса создания продукта;

- разовый (а не постепенный) перенос своей стоимости на цену выходящего продукта.

За единицу учета имущества берется та, что максимально полно обеспечивает отражение по нему актуальных данных: номенклатурный номер, группа, партия и др.

Как организовать бухгалтерский учет?

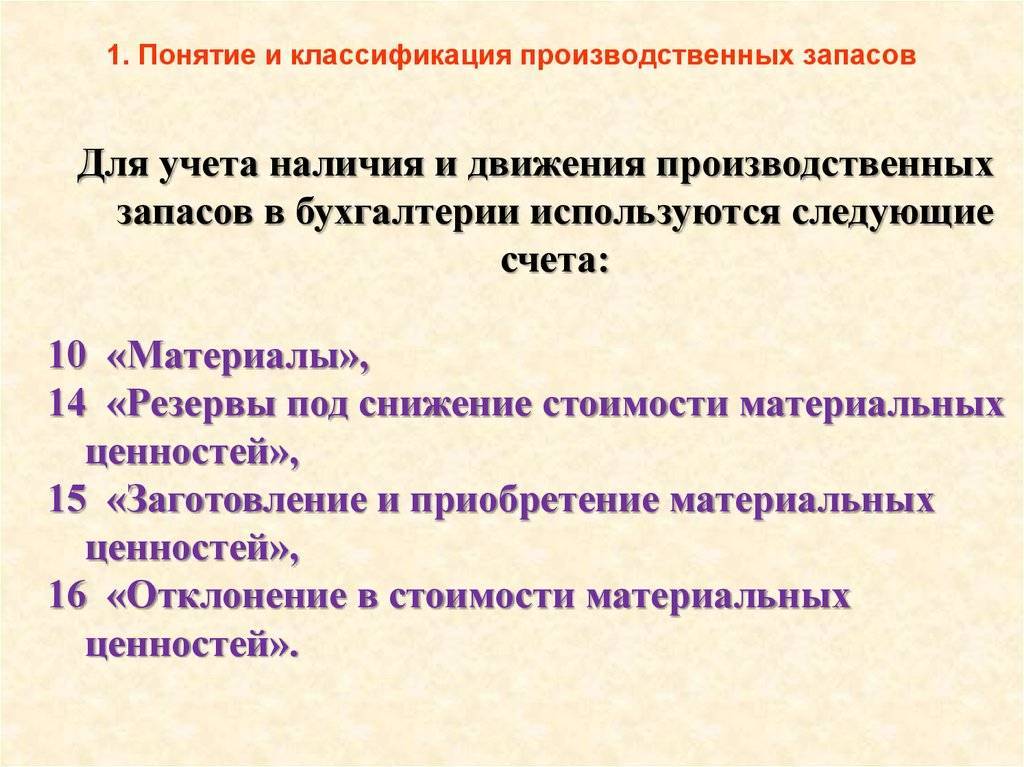

Для отражения в бухгалтерском учете резерва под обесценение запасов используется счет 14 «Резервы под снижение стоимости материальных ценностей». Аналитический учет по данному счету ведется по каждому резерву. Поэтому аналитический учет к счету 14 следует организовать по видам запасов: материалы, товары, готовая продукция, незавершенное производство и т. д. Для этих целей к счету 14 можно открыть субсчета, например:

14-1 «Резерв под обесценение материалов»;

14-2 «Резерв под обесценение товаров»;

14-3 «Резерв под обесценение готовой продукции»;

14-4 «Резерв под обесценение незавершенного производства».

В бухгалтерском учете при создании резерва под обесценение материалов могут быть сделаны такие записи:

Содержание операции

Дебет

Кредит

При создании резерва под обесценение материалов

Создан резерв под обесценение материалов (когда фактическая себестоимость материалов превышает чистую стоимость продажи)

Если чистая стоимость продажи материалов, по которым признано обесценение, продолжает снижаться

Увеличен резерв под обесценение материалов

Если чистая стоимость продажи материалов, по которым признано обесценение, повышается

Восстановлен ранее созданный резерв методом сторно

При передаче материалов, по которым признано обесценение, в производство (на оказание услуг)

Изменен вид резерва

При выпуске готовой продукции, в создании которой использовались материалы, по которым было признано обесценение

Изменен вид резерва

При продаже готовой продукции, по которой был создан резерв под обесценение

Скорректирована себестоимость готовой продукции методом сторно

Если материалы, по которым создан резерв под обесценение, используются при оказании услуг (выполнении работ), реализация по которым отражается в том же месяце, когда отпущены материалы, то в бухгалтерском учете можно сделать запись методом сторно: Дебет 90-2 Кредит 14-1 – скорректирована себестоимость оказанных услуг (выполненных работ) методом сторно.

Если известно, что материалы будут использованы в деятельности, не являющейся основной (когда доходы и расходы отражаются с использованием счета 91 «Прочие доходы и расходы»), то при создании резерва под обесценение таких материалов в качестве корреспондирующего к счету 14 выступает счет 91, субсчет 91-2.

балансовая стоимость запасов на начало и конец отчетного периода;

сверка остатков запасов в разрезе фактической себестоимости и обесценения на начало и конец отчетного периода и движения запасов за отчетный период;

в случае восстановления ранее созданного резерва под обесценение причины, которые привели к увеличению чистой стоимости продажи запасов.

Если организация туристического или гостиничного бизнеса является микропредприятием, бухгалтерская отчетность которого не подлежит обязательному аудиту, то она вправе вообще не применять ФСБУ 5/2019. Также данный стандарт можно не применять в отношении запасов для управленческих нужд. Соответственно, в этих случаях в бухучете такого актива, как запасы, не возникает.

В отношении активов, принятых к учету в качестве запасов, организация может не создавать резерв под обесценение, если она применяет упрощенные способы ведения бухгалтерского учета.

В остальных случаях проверка запасов на обесценение после их признания обязательна и проводится на каждую отчетную дату (дату, на которую составляется бухгалтерская отчетность).

Балансовая стоимость запасов сравнивается с чистой стоимостью продажи. Легкий вариант определения чистой стоимости продажи запасов, не являющихся товаром или готовой продукцией, – выяснить цену, по которой можно приобрести аналогичные запасы на отчетную дату (например, на основании прайс-листа поставщика).

В бухгалтерском учете данные о резерве под обесценение запасов отражаются с использованием счета 14 «Резервы под снижение стоимости материальных ценностей». Корреспондирующим счетом к счету 14 выступает, как правило, счет 90 «Продажи», субсчет 90-2 «Себестоимость продаж».

Источник

Роль МПЗ в деятельности предприятия

Накопление большого объема ресурсов говорит о спаде экономической активности. По мнению большинства специалистов, с внушительными резервами материально-производственных запасов возникает риск замораживания оборотного капитала, замедление его оборачиваемости. Кроме того, превышенный размер МПЗ влияет на налоговые выплаты и складские расходы, увеличивая их суммы, негативно сказывается на сохранности материально-сырьевой базы. Излишки запасов приводят к необоснованному отвлечению средств из хозяйственного оборота, что оказывает отрицательное воздействие на состояние кредиторской задолженности и может нарушить равновесие финансового положения компании.

Недостаточная обеспеченность МПЗ грозит сокращением производственных объемов, уменьшением прибыли. Из этого следует сделать вывод о том, что предприятию необходимо обеспечить оптимальный объем МПЗ. Для этого требуется провести исследование, выявив факторы, которые помогут определить размер запасов, необходимый для удовлетворения потребностей и не выходящий за пределы допустимых границ. Внешние и внутренние причины, необходимые для оценки запасов, проведения мероприятий по их регулированию:

Факторы, определяющие объем МПЗ | |

Внешние | Внутренние |

Соотношение между предложением и спросом в условиях, когда спрос на определенную продукцию превышает предложение. Для товарооборота нужно меньше запасов, так как в насыщенности рынка присутствует замедление скорости вращения товаров. | Месторасположение предприятия, от которого зависит интенсивность потребительского потока, скорость реализации товарного запаса. Выгодное местонахождение сокращает время продаж запасов продукции и уменьшает потребность в их создании. |

Устойчивость и ритмичность потребления. Чем прочнее потребительский спрос, тем меньше потребность в создании товарных запасов на случай его непредвиденного колебания. | Объем товарооборота. В качестве примера можно упомянуть тот факт, что организации с относительно большим товарооборотом нуждаются в меньшем уровне запасов. Это связано с наличием оптовых поставщиков, регулярно выполняющих поставки. |

Ритмичность производства по причине сезонности выпуска и закупки некоторых потребительских товаров, что приводит к желанию предприятий создавать запасы сезонного обеспечения. | Специализация компании и структура товарооборота. На время обращения влияют качество и предназначение изделий. Например, невыгодно делать огромные запасы скоропортящихся товаров. |

Уровень конкуренции на рынке. Чем он выше, тем разнообразнее у организации возможности в выборе поставщиков, тем больше свободы в управлении закупками и определении размеров товарных запасов. | Организация завоза товаров в магазины. Чем чаще подвозится продукция, тем меньше затраты на выполнение плана товарооборота, тем ниже необходимость завышать объемы запасов. |

Степень добросовестности поставщиков, состояние дисциплины поставок. Чем добросовестнее себя ведут партнеры по бизнесу, тем меньше потребность увеличивать излишки. | Состояние складских помещений. Вместительность складов непосредственно влияет на возможные размеры МПЗ. |

Инфляционные темпы. Их повышение побуждает максимально увеличивать размеры запасов. | Квалификационный уровень и компетенция кадров, осуществляющих контроль торгового процесса, поступления и реализации остатков товарных ресурсов. |

В чем заключается оценка материально-производственных запасов

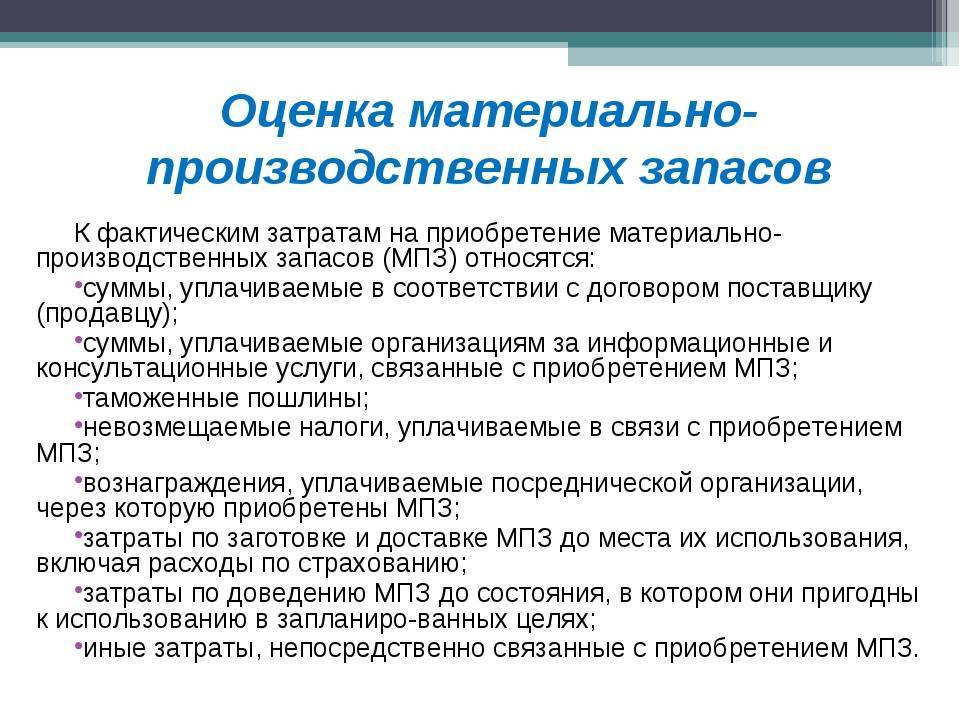

Поступающие МПЗ принимаются на контроль по фактической себестоимости. Эта величина включает в себя средства на покупку имущества за вычетом подлежащих возмещению налогов (прежде всего, речь здесь о НДС).

К фактическим вложениям на получение активов относят:

- суммы, уплаченные продавцам согласно договору;

- оплата информационных услуг, имеющих отношение к покупке ресурсов;

- таможенные сборы и невозмещаемые налоги, уплаченные в связи с закупкой имущества;

- расходы на посреднический труд;

- оплата заготовительных этапов и транспортировки;

- расходы, идущие на подготовку активов, приведение их в форму, возможную для эксплуатации.

Оприходование МПЗ

Прием ресурсов на учет производится на основе данных из сопровождающих документов продавца: обычно это счет-фактуры и накладные. Контроль в бухгалтерии ведется по учетным ценам. Что это за понятие, стоит рассмотреть подробнее.

Понятие учетной цены, какие цены можно принять в качестве учетных

Учетная цена – это стоимостное выражение размера активов, применяемое для отражения в бухгалтерских проводках. Она определяется на конкретный период – месяц, квартал, год – и не меняется в рамках этого временного отрезка. Основная цель введения такой стоимости – упрощение процесса контроля затрат, связанных с созданием продукта.

За учетную стоимость может быть признана:

- стоимость, фигурирующая в договоре поставки;

- фактическая себестоимость имущества по итогам предшествующего периода;

- плановая стоимость, рассчитываемая экономистами фирмы;

- усредненная стоимость группы: подходит для фирм, где имеет место поступление больших партий однородных активов с незначительными колебаниями в уровнях цен).

Оценка МПЗ при выбытии

Особое внимание следует уделить оценке активов при их выбытии, поскольку этот момент является определяющим в расчете величины себестоимости конечного продукта

Методы оценки себестоимости МЦ при отпуске в производство и ином выбытии

В ПБУ 5/01 предлагается несколько методов оценивания активов при их отпуске. Каждая фирма выбирает наиболее удобный и подходящий для своей специфики и закрепляет его в учетной политике.

Метод оценки по себестоимости каждой единицы

Методика подходит субъектам хозяйствования, в чьей практике покупка определённых видов запасов является операцией уникальной. Так обычно оцениваются ресурсы, эксплуатируемые в особом порядке – драгоценные камни, драгметаллы и т.д. Предприятия, выбирающие этот вариант, как правило не отличаются широтой номенклатуры производимых товаров.

Суть метода заключается в том, что товары отслеживаются в разрезах партий их поступления и по закупочным ценам. При выбытии сырья уточняется партия, в структуре которой оно приобреталось, выявляется цена покупки именно этого материала и по такой стоимости его и списывают.

Метод оценки по средней себестоимости

Здесь приобретаемые ценности распределяются на группы по признаку однотипности и по каждой из них определяется средняя стоимость. Эта усредненная цена рассчитывается как результат деления стоимости остаточных и поступивших за период запасов на их численность.

Пример отражения проводок по закупке и списанию МПЗ

Как отражать мероприятия по контролю запасов посредством бухгалтерских записей лучше всего рассмотреть на конкретном примере.

Пример. ООО «ШАГ» занимается производством сухих строительных смесей. Организация закупила 1000 шт. материала, сумма чека – 360 тыс. руб., в т.ч. НДС – 60 тыс. руб. Учетная цена за единицу сырья – 180 руб. За период списано 500 штук материала.

Бухгалтерские записи выглядят так:

Дт 60 Кт 51 360 000 – перечислены деньги продавцу;

Дт 15 Кт 60 300 000 – учтены затраты на покупку материала исключая НДС;

Дт 19 Кт 60 60 000 — выделяется величина НДС;

Дт 68 Кт 19 60 000 – предъявляется НДС к вычету;

Дт 10 Кт 15 180 000 (1000 шт*180 руб.) – материалы приняты по учетной стоимости;

Дт 15 Кт 16 120 000 (300 000 – 180 000) – выводится отклонение учетной стоимости от фактической;

Дт 20 Кт 10 90 000 (500шт*180 руб.) – отпускаются активы в производство по учетной цене;

Дт 20 Кт 16 60 000 (считается так: (120 000/1000 шт)*500 шт) – списание отклонения учетной стоимости от фактической с учетом отпущенного количества активов.

Учет

К запасам производственного характера относится имущество, срок службы которого не превышает года. ПБУ 6/01, касающийся ОС, определяет, что запасы не могут иметь стоимость свыше 40 т. руб. – это лимит по МПЗ в бухгалтерском учете.

ПБУ 5/01 предоставляет право самостоятельно определять, в каких единицах будет организован учет МПЗ: по номенклатурным номерам, партиям, группам и любым иным способом, который фирма сочтет необходимым для достоверности сведений.

Как отразить в налоговом учете материалы и иные МПЗ?

Этот актив отражается в БУ по фактической стоимости, в которую включают цену продавца, консультационные услуги сторонних фирм, транспортные и любые иные затраты, непосредственно связанные с приобретением актива (п. 6 ПБУ 5/01).

- приобретенные МПЗ находятся в пути;

- МПЗ переданы под залог покупателю

На фактическую стоимость не влияет НДС. Этот налог выделяется отдельной проводкой.

Общий, или синтетический учет, активов отражается на счетах 10, 43, 41, затрагивающих, соответственно, материалы, готовую продукцию, товар. Субсчета детализируют эти сведения с учетом классификации ТМЦ. К примеру, информация по счету 10 может детализироваться субсчетами: 10/1 «Сырье и материалы», 10/3 «Топливо», 10/4 «Тара», 10/5 «Запчасти», 10/9 «Инвентарь и хозпринадлежности» и др.

Важнейшим элементом аналитического учета является правильно организованный складской учет МПЗ – поступления и отпуска в производство, для хознужд, для продажи.

Оприходование и отпуск производятся по первичным документам, например:

- товарная накладная ТОРГ-12, накладная на передачу продукции в склад МХ-18;

- приходный ордер М-4 (или акта М-7, если есть отклонение фактического объема и данных накладной); акт ТОРГ-1 при приемке готовой продукции;

- накладная на внутреннее перемещение М-11, лимитно-заборная карта, счет-фактура, ТТН, товарная накладная;

- другие формы, принятые в учетной политике и в законодательстве РФ.

Все движения ТМЦ отмечаются в карточке (книге) складского учета, журнале учета товаров, готовой продукции.

Контроль в бухгалтерии ведется по отчетам материально ответственных лиц о движении ТМЦ, товарным отчетам, ведомостям по учету запасов. Как правило, применяют унифицированные формы документов, но законодательство не запрещает разработку и использование фирмой собственных форм.

Аналитические данные собираются в соответствии с принятыми учетными единицами.