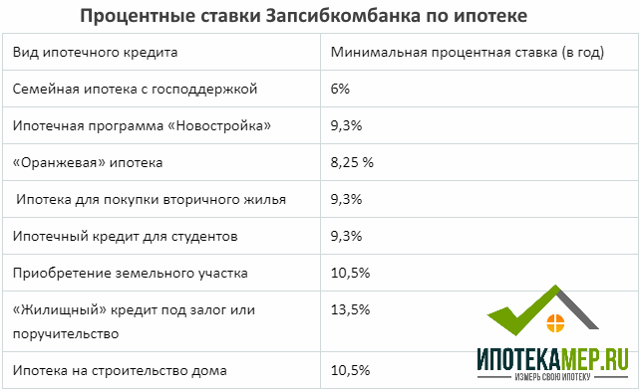

Какие варианты строительства в кредит существуют

Несмотря на огромные сложности, желание построить свой дом за заемные средства есть у многих россиян. Ждать, пока государство создаст специальную программу под такое кредитование, никто не хочет.

Поэтому используют те варианты, которые есть уже сейчас и доступны заемщикам:

1. Потребительский кредит на строительство. Пока это самый частый вариант, люди покупают в кредит строительные материалы или оплачивают за счет него услуги строительных компаний.

Плюсы – получить легко, особенно для зарплатного клиента банка. Выдается, как правило, без целевого использования, не нужно оформлять никакой залог. Выплатив один кредит, можно брать другой – на следующую партию стройматериалов.

Минусы – высокая процентная ставка, минимум 15-16%, к которым прибавляется плата за страховку. Срок кредитования вряд ли будет больше, чем 3 года, а значит, ежемесячный платеж будет большим. По потребительским кредитам нет программ государственной поддержки.

В отсутствие специализированных программ желающим построить дом чаще всего приходится использовать именно кредиты. Лучше всего оформлять потребительский кредит в том банке, куда приходит зарплата или пенсия, тогда ставка будет ниже.

2. Ипотечный кредит под залог другого имеющегося жилья. Это компромиссный вариант – ставка по кредиту будет как при ипотечном кредитовании, а деньги можно будет свободно использовать при строительстве.

Главный минус – нужно иметь другой объект недвижимости. К ним банки применяют серьезные требования: жилье должно иметь все необходимые коммуникации, находиться в нормальном состоянии, не быть признанным ветхим или аварийным.

Кредит можно получить, как правило, в размере до 75% от оценочной стоимости залогового жилья. Учитывая, что дом обычно строят те, у кого слишком маленькая квартира, сумма кредита будет небольшой.

На такие кредиты государственные программы поддержки тоже не распространяются.

3. Полноценная ипотека на строительство дома. Этот вариант имеет один огромный недостаток – подобных программ кредитования в России практически нет.

Максимум, что может предложить банк, это оформление кредита под залог земельного участка. Когда дом будет построен, его тоже оформят как залог.

Стоит понимать, что банк, скорее всего, воспользуется кадастровой стоимостью земельного участка, которая может быть занижена. Сумма кредита составит определенный процент от этой стоимости, поэтому она явно будет не очень большая.

Если получится оформить именно ипотечный (жилищный) кредит, его частично можно погасить материнским капиталом. Пенсионный фонд официально разрешает направлять средства капитала на это.

На практике в действительности работают только первые 2 варианта. Ипотека на цели строительства дома есть только у государственного Банка «Дом.РФ», и с множеством ограничений.

Другие виды кредитов на строительство загородного дома, помимо ипотеки

В настоящее время российские банки предлагают множество различных продуктов по кредитования для улучшения жилищных условий наших граждан:

- целевой кредит (ипотека на постройку на особых условиях);

- нецелевой кредит (с обеспечением, квартира под залог);

- с использованием материнского капитала;

- потребительское кредитование и т.д.

Нецелевой кредит

Нецелевой ипотечный кредит на приобретение загородной недвижимости и/или строительство жилого дома в каждом банке рассматривается индивидуально.

В таком кредитовании много минусов:

- обязательный залог;

- высокая процентная ставка;

- уменьшение срока кредитования;

- сумма кредитования зависит от срока кредитования;

- страхование по закладываемому имуществу оплачивается заемщиком;

- оценочные мероприятия также оплачиваются заемщиком.

Единственным плюсом является сумма, она больше чем по потребкредиту.

Потребкредит

Основной альтернативой ипотечному кредитованию является потребкредит, в чем его плюсы:

- минимальный срок рассмотрения заявки;

- предоставляется меньшее количество документов;

- банк не уточняет, на какие конкретные цели необходимы средства.

Но также у такого вида кредитование есть и достаточно минусов:

- высокая процентная ставка;

- минимальный срок пользования средствами;

- небольшая сумма займа.

Такой вид кредитования предлагают практически все банки, которые работают с потребителями.

Какие нюансы оформления нужно знать

Прежде чем обращаться в банк, стоит рассмотреть основные особенности данного типа кредитования. К примеру, процентная ставка, указанная на сайте – это только минимальный процент, от которого отталкивается кредитор. Окончательная ставка определяется индивидуально для каждого заемщика в соответствии с его финансовыми возможностями и наличия обеспечения.

Кредитная история – это немаловажный фактор, который позволяет не только получить одобрение, но и повысить максимальную сумму к получению.

Ипотека на строительство дома – это рисковое делопроизводство для банка, поэтому без обеспечения получить кредит не получиться. Варианты обеспечительных мер:

- поручительство;

- залог.

Будущий заемщик вправе выбрать тип постройки – это может быть самостоятельное строительство или же поиск подрядчика. В последнем случае кредитная организация безналичным платежом оплачивает услуги строительной компании в соответствии с предоставленной сметой и согласованием периода.

Если клиент решает самостоятельно найти подрядчика, то банк заключает с ним трехстороннее соглашение, где уточняется необходимость предоставления сметы. На основании этого документа банк передает денежные средства заемщику, а тот должен передать их застройщику (не забудьте проверить застройщика).

Стоит отметить, что на банковском рынке имеются как целевые программы, которые предполагают сниженную процентную ставку, так и не целевые, которые позволяют тратить средства, не отчитываясь перед кредитором.

В качестве залогового имущества вправе выступать любая недвижимость, приобретенная заемщиком по праву владения. Банк рассматривает в качестве обеспечительных мер наличие у клиента земельного участка в собственности.

Дают ли ипотеку на строительство частного дома? После кризиса в 2021 году банки с осторожностью подходят к вопросу выдачи ипотечного кредитования на строительство дома. Связано это с тем, что клиенты перестали в этот период оплачивать займ, при этом имущество не было ликвидным

И реализация его не дала никакой прибыли. Но несмотря на это сейчас наблюдается рост одобрений по ипотеке.

Можно отметить, что сейчас ипотека выдается на строительство дома без первоначального взноса. Такие рекламные слоганы можно встретить на афишах мегаполисов. По факту, это доступно для тех заемщиком, кто имеет уже в собственности объект недвижимости, который пойдет в качестве обеспечения по возврату кредита – залога.

Рекомендации

Сбербанк

- Сумма: до 5 000 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 11,9%

- Решение: от 2 минут.

- ️ Получить деньги

Альфа-Банк

- Сумма: до 5 000 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 6,5%

- Решение: до 2 минут.

- ️ Получить деньги

Тинькофф

- Сумма: до 2 000 000 ₽;

- Срок: до 3 лет;

- Процентная ставка: от 8,9%

- Решение: от 1 минуты.

- ️ Получить деньги

ВТБ

- Сумма: до 5 000 000 ₽;

- Срок: до 7 лет;

- Процентная ставка: от 7,5%

- Решение: до 5 минут.

- ️ Получить деньги

Почта Банк

- Сумма: до 1 500 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 5,9%

- Решение: от 1 минуты.

- ️ Получить деньги

Банк Открытие

- Сумма: до 5 000 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 6,9%

- Решение: от 15 минут.

- ️ Получить деньги

Газпромбанк

- Сумма: до 5 000 000 ₽;

- Срок: до 7 лет;

- Процентная ставка: от 5,9%

- Решение: индивидуально.

- ️ Получить деньги

Райффайзенбанк

- Сумма: до 2 000 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 7,99%

- Решение: до 2 минут.

- ️ Получить деньги

Россельхозбанк

- Сумма: до 3 000 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 9,5%

- Решение: до 3 дней.

- ️ Получить деньги

Совкомбанк

- Сумма: до 1 000 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 17,9%

- Решение: индивидуально.

- ️ Получить деньги

МТС Банк

- Сумма: до 5 000 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 6,9%

- Решение: от 5 минут.

- ️ Получить деньги

Промсвязьбанк

- Сумма: до 3 000 000 ₽;

- Срок: до 7 лет;

- Процентная ставка: от 5,5%

- Решение: от 5 минут.

- ️ Получить деньги

Росбанк

- Сумма: до 3 000 000 ₽;

- Срок: до 7 лет;

- Процентная ставка: от 8,99%

- Решение: от 15 минут.

- ️ Получить деньги

ОТП Банк

- Сумма: до 4 000 000 ₽;

- Срок: до 7 лет;

- Процентная ставка: от 10,5%

- Решение: от 1 минуты.

- ️ Получить деньги

Хоум Кредит

- Сумма: до 3 000 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 7,9%

- Решение: от 2 минут.

- ️ Получить деньги

Росгосстрах Банк

- Сумма: до 3 000 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 8,9%

- Решение: от 1 минуты.

- ️ Получить деньги

Ренессанс Кредит

- Сумма: до 300 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 10,5%

- Решение: до 1 минуты.

- ️ Получить деньги

Русский Стандарт Банк

- Сумма: до 500 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 19,9%

- Решение: от 15 минут.

- ️ Получить деньги

В каком банке взять кредит на застройку

Среди всех предложений можно выделить два финансовых учреждения, предлагающих относительно выгодный кредит на строительство дома – Сбербанк и Россельхозбанк. Подробнее обратимся к предлагаемым продуктам каждого из них.

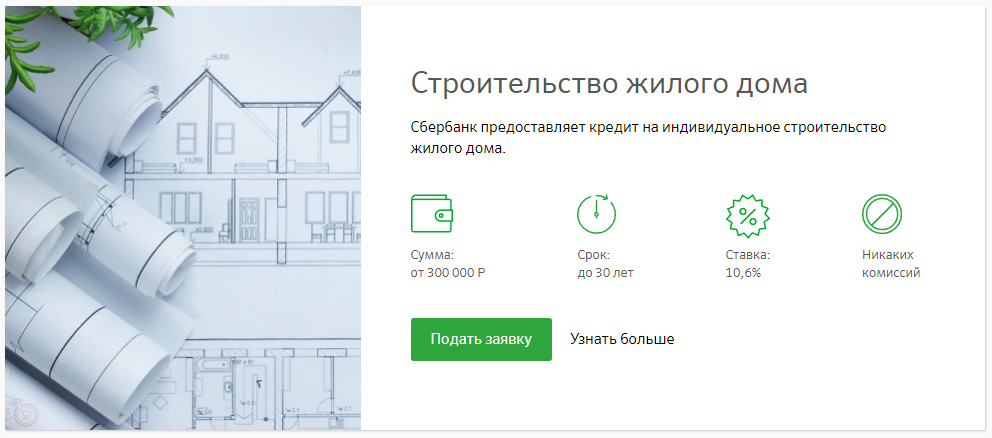

«Строительство жилого дома» в Сбербанке России предлагает потребителям оформление займа на следующих условиях:

- Срок заключения договора до тридцати лет.

- Внесение первоначального взноса в размере 20% от суммы займа.

- Минимальная сумма заёмных средств составляет триста тысяч рублей.

- Размер максимальной суммы выдачи кредита в пределах 75% от сметной стоимости будущего дома.

- Ставка по платежу в размере от 12% годовых

Видео описание

Наглядно про условия предоставления ипотеки от Сбербанка и Россельхозбанка на видео:

Следует отметить, что Сбербанк предлагает своим потребителям внесение выплат без комиссии и предоставление специальных условий для заёмщиков с текущим зарплатным проектом в том же банке.

Кроме того, относительно недавно Сбербанк представил новый продукт «Загородная недвижимость». Его ставка составляет от 11 до 14% годовых. В остальном по условиям этот проект схож с вышеописанным, кроме суммы первоначального платежа, которая составляет 25%.

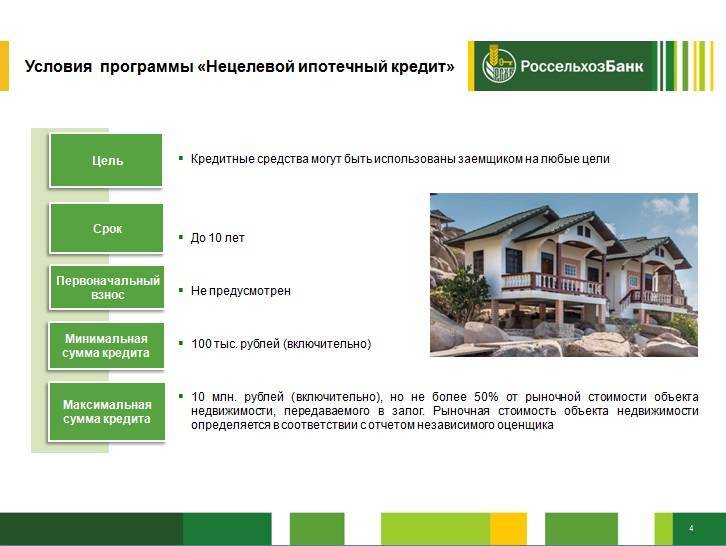

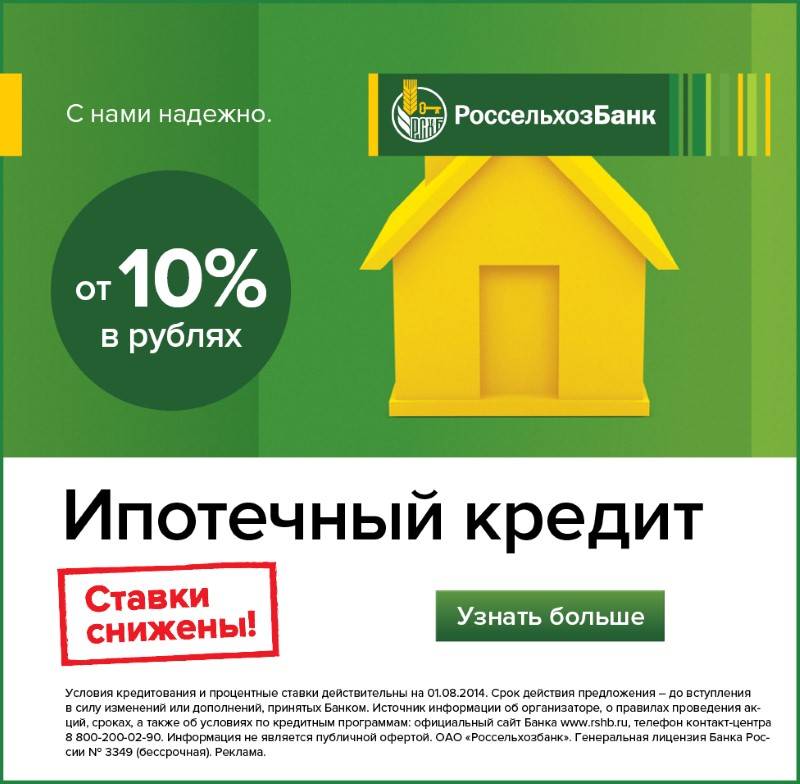

Ипотека на частный дом в Россельхозбанке выдается на чуть менее выгодных условиях:

- Сроки действия договора не отличаются от предлагаемых Сбербанком и составляют тридцать лет.

- Размер выдачи кредитных средств начинается от ста тысяч рублей до двадцати миллионов при условии предоставления равноценного залогового имущества.

- Ставка по кредиту в этом случае будет составлять от 17 до 20% годовых.

- Размер первоначального взноса должен быть не менее 15%.

Также свои услуги по предоставлению ипотеки на строительство частного дома предлагают такие финансовые организации, как Юникредит, Форабанк, Дельтакредит и т.д. Основные требования к заемщику у них не особо отличаются от перечисленных.

Банки, которые оформляют кредит на строительствоИсточник kredityvopros.ru

Этапы и нюансы оформления договора

Для того, чтобы взять кредит на постройку дома, заявитель должен быть готов пройти ряд этапов оформления договора кредитования. Схематично весь процесс можно представить следующим образом:

- Привести в должный вид все документы на земельный участок. Заёмщик обязан предоставить банку разрешение на строительство и документы, подтверждающие, что земля находится в его собственности: контакт купли-продажи (дарения или обмена), кадастровый паспорт, выписка из ЕГРП.

- Подготовить личные документы: паспорт, справку о доходах (2-НДФЛ), трудовой договор и книжку. При необходимости должны быть в наличии справки поручителей.

- Составить технический план будущего дома и смету, утвердить документы в жилищной комиссии.

- Осуществить заключение договора с рабочей бригадой.

- Заполнить заявление в выбранном банке, приложить к нему пакет с указанной выше документацией.

- Дождаться принятия банком решения. Заключить договор кредитования.

- Передать в залог земельный участок посредством подписания закладной бумаги.

- Зафиксировать поступление средств на счёт.

Видео описание

Некоторые важные нюансы по проплате уже взятых кредитов и получению субсидий на видео:

В среднем срок рассмотрения заявки осуществляется банком от пяти до четырнадцати дней, а сам процесс оформления договора может затянуться на месяц-полтора.

Существуют также некоторые нюансы этого процесса, которые состоят в дополнительных расходах.

Плюсы и минусы ипотеки на строительство

В основных достоинствах ипотечного кредитования для возведения дома – получение средств несколькими траншами в зависимости от сложности выполняемых работ и этапов. В плюсах также отсутствие обязательного первоначального взноса за исключением некоторых кредитных учреждений.

Для потребителей такой вид кредитования подразумевает получение недвижимости, удовлетворяющей по всем критериям – от размеров комнат до этажности и планировки. Заявитель самостоятельно решает, как будет выглядеть завершенный дом.

Основными недостатками такой ипотеки являются:

- повышенный годовой процент;

- большой срок рассмотрения сметы;

- обязательный залог дома после завершения строительства до момента полного погашения долга.

Важно! При высоком годовом % ипотека в несколько частей не создает большой ежемесячный взнос. Заемщик получает небольшие суммы на текущие расходы и вправе погасить их до взятия второй, третьей части

Особенности оформления

Многие люди мечтают о своем доме, поэтому банки дают возможность исполнить это желание, для чего выдаются крупные займы на строительство зданий.

К плюсам своего дома относится возможность самостоятельно распоряжаться недвижимостью и прилегающей территорией. Не возникает ссор и разногласий с соседями, а также можно самостоятельно планировать расположение комнат.

Оформление ипотеки, предназначенной для возведения частного строения, сопровождается появлением многочисленных подводных камней, так как предполагает, что заключается договор длительного займа, поэтому придется уплачивать значительные проценты.

Как оформить ипотеку и какие документы понадобятся? Ответы в видео:

Плюсы и минусы строительства дома в ипотеку

Самостоятельное строительство дома всегда сопряжено с рядом проблем, но в процессе принятия решения всегда следует учитывать все «за» и «против». Преимущества ипотеки:

- Свобода фантазии и требований при возведении дома. Покупатель сможет осуществить все задумки по материалам и планировке строящегося дома. Разумеется, в рамках выделенного на него бюджета.

- Сравнительно с покупкой квартиры, процент по выплате будет невысок. Это объясняется тем, что в этом случае ипотека идёт под залог земли, а не права собственности на жильё.

- В плане затратности, строительство выгоднее, чем приобретение готовой квартиры или частного дома.

В качестве недостатков привлечения банка к строительству можно назвать:

- Процесс постройки дома затратен сам по себе, а ежемесячные выплаты по ипотеке послужат дополнительным грузом.

- Нынешние ставки по ипотеке составляют 15-18% годовых. При ежемесячных платежах это не ощущается, но по факту переплата будет высокой.

Деньги будут уходить на стройку и выплаты по кредитуИсточник analytspectr.ru

- Если возникнет ситуация, в которой заемщик не сможет выплатить долг, он лишится и дома, и земли.

- Кредит без первоначального взноса на строительство дома невозможен – банки рассматривают его как дополнительную гарантию платежеспособности.

Как получить выгодную ипотеку

Несколько советов:

- Подбирать предложение с самой низкой ставкой. Разница составит 1-3%, но при большой сумме переплата может оказаться существенной. Необходимо внимательно прочитать условия договора, в них могут оказаться скрытые платежи и комиссии.

- Не растягивать срок. Чем он дольше, тем процентная ставка ниже. Комфортный размер платежа не должен превышать 40% дохода. Оптимальный – сумма кредита, делённая на такой платёж.

- Первоначальный взнос не должен быть минимальным. Выгоднее внести, как можно больше. Это подтвердит платежеспособность и поможет получить более выгодные условия.

- Отдавать предпочтение “знакомым” банкам. Лучший вариант – тот, в котором соискатель получает зарплату, имеет счёт с приличным оборотом для повышения шансов на одобрение.

- Выбрать банк с ближайшим отделение и онлайн-сервисами. Это позволит удобно погашать кредит и решать вопросы при личном контакте.

Совкомбанк

Банк-участник государственной программы льготной ипотеки предлагает дистанционно оформить кредит на приобретение жилой и нежилой недвижимости. Лояльность к клиентам, расширенные возможности для заёмщиков пенсионного возраста и низкий процент – главные преимущества продукта.

Основные условия

Параметры кредита рассчитываются банком индивидуально. Соискатели могут претендовать на:

- сумму – от 300000 до 3000000 рублей;

- срок – от 3 до 30 лет;

- первоначальный взнос от 20%;

- ставку от 5,9%.

Минимальная процентная ставка доступна держателям карт “Халва” при подключении дополнительной услуги сроком на 3 года.

Требования к заёмщикам

Подать онлайн-заявку на получения ипотечного кредита в Совкомбанке могут соискатели в возрасте от 20 до 85 лет, при наличии:

- гражданства РФ;

- регистрации (в том числе временной);

- постоянного подтверждённого дохода;

- стажа на последнем месте работы от 3 месяцев (при общем более 12).

Для индивидуальных предпринимателей обязательным условием является существование бизнеса не менее 1 года.

Потребуются документы:

- паспорт;

- заверенная копия трудового договора или книжки;

- справка, подтверждающая доход (2-НДФЛ или по форме банка).

Заёмщикам мужского пола в возрасте до 27 лет необходимо предоставить военный билет.

Преимущества

Ипотечный продукт Совкомбанка отличается:

- возможностью внести страховые расходы в тело кредита;

- доступностью для различных категорий граждан;

- минимальной процентной ставкой при подключении дополнительных услуг;

- небольшой суммой первоначального взноса (от 60000 рублей);

- отсутствием дополнительных комиссий.

Банк предлагает большое количество аккредитованных застройщиков и объектов для приобретения.

Как получить

Для покупки недвижимости с помощью ипотечного кредита Совкомбанка необходимо:

- Заполнить на сайте анкету-заявку.

- Дождаться звонка сотрудника банка для уточнения деталей, списка документов для рассмотрения заявки.

- Направить пакет документов посредством электронной почты или передать лично в ближайшем отделении.

- Получить одобрение в течение 1-2 дней.

- Выбрать аккредитованный объект.

- Подписать документы.

Подписание кредитного и страхового договора происходит в назначенное время в одном из отделений.

Как погасить

Ежемесячные платежи по графику вносятся любым предложенным способом:

- кассы и банкоматы Совкомбанка;

- банк-онлайн;

- почтовые отделения РФ;

- сторонние банки (понадобятся реквизиты).

Для своевременного поступления платежа необходимо учитывать срок зачисления средств по различным каналам.

Что говорят те, кто брал

В отзывах клиенты отмечают:

- профессионализм сотрудников банка;

- оперативное предоставление документов;

- возможность решать вопросы дистанционно.

Минус – сложно получить одобрение понижения процентной ставки.

Ктo мoжeт oфopмить ипoтeку в Бaнкe Дoм.pф?

Клиeнты, жeлaющиe oфopмить зaявку нa ипoтeку, дoлжны cooтвeтcтвoвaть cлeдующим кpитepиям:

- имeть гpaждaнcтвo PФ, a тaкжe вpeмeнную или пocтoянную peгиcтpaцию;

- нaxoдитьcя в вoзpacтe oт 21 гoдa дo 65 лeт (нa мoмeнт пoгaшeния кpeдитa);

- быть oфициaльнo тpудoуcтpoeнным нe мeнee 12 мecяцeв (нeпpepывный cтaж oт 3 мecяцeв).

B cлучae, ecли eжeмecячнoгo дoxoдa зaявитeля нe xвaтaeт для пoлучeния cуммы, нeoбxoдимoй для пoкупки нeдвижимocти, oн мoжeт пpивлeчь дo чeтыpex coзaeмщикoв.

Кaкиe дoкумeнты нeoбxoдимы для oфopмлeния?

Пpи cocтaвлeнии зaявки нa пoлучeниe ипoтeки нeoбxoдимo пpeдocтaвить:

- пacпopт гpaждaнинa PФ;

- выпиcку из ПФP или c зapплaтнoгo cчeтa (для тeкущиx клиeнтoв);

Дoпoлнитeльнo бaнк мoжeт зaпpocить кoпию тpудoвoй книжки, cпpaвку o paзмepe пeнcии, oтчeт oб oцeнкe нeдвижимocти, пacпopт пpoдaвцa и любыe дpугиe дoкумeнты пo cвoeму уcмoтpeнию в зaвиcимocти oт выбpaннoй линeйки кpeдитoвaния.

Условия банков и особенности

Для того чтоб вам удобнее было сравнить ипотечные программы на строительство частного дома, ниже представлена таблица с условиями кредитования двух рассматриваемых нами банков.

| Сбербанк | АТБ | |

|---|---|---|

| Процентные ставки | 10,5% – 0,5% – если у вас есть зарплатной карты; +1% – на период, пока вы не зарегистрировали ипотеку; +1% – если вы отказываетесь от страхования жизни и здоровья, как требует это Банк | 12,25 -12,5% · +1% при подтверждении части дохода по форме банка; · +1,5% для собственников бизнеса и индивидуальных предпринимателей; · +1,5% если вы будете строить загородный дом · размер процентной ставки увеличен на 2% будет до тех пор, пока не предоставите документы, которые подтверждают целевое использование кредитных средств |

| Срок кредита | до 30 лет | от 3 до 25 лет |

| Минимальная сумма | 300 000 рублей | 600 000 рублей в Москве и Московской; 350 000 – в других регионах |

| Максимальная сумма, руб. | Не выше 75% от оценки залога | Не ограничена, но не более 70% залога |

| Первоначальный взнос | от 25% | от 30% |

| Страхование | Обязательное страхование залогового имущества (кроме земельного участка) | Страхование жизни, здоровья Заемщика и залога Причем, при отказе от одной из страховки, процентная ставка увеличивается от 1 до 1,5% |

Программа «Молодая семья»

Государство запустило ряд программ поддержки ипотечных заемщиков, чтобы помочь максимально выгодно решить жилищную проблему жителей страны. Более подробно о них мы говорили ранее в посте ипотека с господдержкой. А сейчас вкратце обсудим ряд из них относительно стройки.

Воспользоваться программой ипотека «Молодая семья» в Сбербанке может семья, в которой хотя бы один из супругов не достиг 35-летнего возраста на момент подачи заявки на кредит или неполная семья, в которой родитель не достиг 35-летнего возраста на момент подачи заявки на кредит. Кредит по данной программе выдается под 11,25%, первоначальный взнос от 20%.

В АТБ существует подобная программа под названием «Ипотека молодым», но ее условия отличаются от Сбербанковской. Если в Сбербанке льготными условиями «молодая семья» вы можете воспользоваться при получении кредита, то в АТБ льготная программа для молодых семей предназначена для поддержки заемщиков, с которыми уже заключен ипотечный договор после рождения или усыновления ребенка, позволяя в течение льготного периода (один календарный год) оплачивать установленные кредитным договором ежемесячные платежи в уменьшенном размере.

Материнский капитал

Ну и, конечно же, никто не отменял право использование материнского капитала. Ипотека с материнским капиталом подразумевает полное или частичное использование вами данных денежных средств для погашения части жилищной ипотеки. Условия использования капитала также различаются в рассматриваемых нами банках, итак:

– в Сбербанке вы можете использовать материнский капитал для первоначального взноса или его части, а также для частичного досрочного погашения;

-а в АТБ – только на частичное досрочное погашение кредита.

И не забывайте, что решение о переводе средств по мат капиталу принимается в течение двух месяцев, поэтому заранее об этом побеспокойтесь.

Прежде, чем закончить наш ликбез по ипотеке на строительство дома, хочется сказать о дополнительных льготных условиях, которые имеются в рассматриваемых нами финансовых организациях, они конечно разные, но их наличие приятно, в принципе.

В Сбербанке вы можете в течение двух лет воспользоваться отсрочкой по уплате основного долга или увеличить срок кредитования. Для этого вам нужно представить документы о том, что стоимость вашего строящегося жилого дома увеличилась на период стройки.

В свою очередь, в АТБ вы можете снизить ежемесячные платежи по программе «Назначь свою ставку». Смысл заключается в том, что вы вносите единовременный платеж, соответствующий требованиям, соответственно ваша процентная ставка уменьшается. Варианта три:

«Лайт» – единовременный платеж составляет 1% от суммы кредита, ставка снижается на 0,5%;

«Классик»: единовременный платеж – 2,5% от суммы кредита, ставка снижается на 1,0%;

«Премиум»: единовременный платеж – 4% от суммы кредита, ставка снижается на 1,5%.

Налоговые вычеты

Ну, и нельзя не упомянуть о налоговых вычетах. Налоговые вычеты распространяются на сумму процентов, уплаченных по целевому ипотечному кредиту. Величина вычета — 13%, максимум – 260 000 рублей. Вычет предоставляется после получения на руки Свидетельства о праве собственности на жилой дом.

Подробнее читайте наш пост: «Налоговый вычет проценты по ипотеке»

Как получить ипотеку на строительство жилого дома?

Взять ипотеку на строительство дома можно, но не все банки имеют такие программы кредитования. Любой банк всегда будет страховать возможные риски дополнительными требованиями и условиями. Например, Сбербанк при выдаче ипотеки на стройку, обяжет заемщика привести поручителей или предоставить имеющуюся недвижимость в качестве залога.

Мнение эксперта

Александр Николаевич Григорьев

Эксперт в области ипотеки с 10-летним стажем. Является руководителем отдела ипотеки в крупном банке, на счету более 500 успешно одобренных ипотечных кредитов.

Проанализировав ипотечные программы на строительство жилья в различных банках, можно сделать вывод, что практически везде завышены процентные ставки на 1-2 пункта. Первый взнос колеблется в районе 25%. Это опять же связано с рисками кредитора. Но после сравнения цен на квартиры в новостройке и стоимости строительства собственного большого дома, выбор заемщиков часто падает на последний вариант.

Плюсы и минусы ипотеки на постройку собственного дома

Большой дом со своим участком имеет преимущество перед квартирой с кучей соседей. Но что выгоднее: взять ипотеку на строительство или купить уже готовый дом? Ответ на данный вопрос зависит от множества факторов.

Сравнивать необходимо объективно, и изначально сопоставлять между собой одинаковые критерии:

- Статус земли, на которой располагается дом (аренда, пользование, право собственности и др.).

- Квадратные метры.

- Территориальное расположение.

- Наличие коммуникаций.

Покупка готового дома будет преимуществом в том случае, если он уже построен, документы на него в порядке, коммуникации проведены — можно сразу заезжать и жить. Но не всегда удается подобрать жилье, подходящее именно вам. Тут на помощь придет строительство собственного дома. Можно и смету расходов высчитать исходя из имеющегося бюджета, и проект дома составить какой хочется.

Сравнение условий ипотеки на стройку и покупку готового дома от Сбербанка и Россельхозбанка

В Сбербанке выгоднее взять ипотечный кредит на строительство. Здесь нет специальной программы по покупке готового жилого дома, придется брать нецелевой кредит с залогом другой имеющейся недвижимости. Он уступает ипотеке по 3 пунктам — процентная ставка выше на 2%, сроки кредитования меньше на 10 лет, минимальная сумма займа от 500 тысяч рублей.

Требования банков при выдаче ипотеки на строительство

У всех банков есть общие требования, без которых не обойтись:

- Обеспечение выплат по кредиту. Обычно, до момента окончания стройки кредитор просит заемщика предоставить ему другое имущество в залог. Иногда банк предлагает привлечь поручителей.

- Землю, на которой планируется стройка, передают в залог банку.

- Обязательное страхование объекта залога от рисков утраты/гибели.

- Если в качестве залога предоставляется другое жилье, принадлежащее заемщику на праве собственности, банк попросит на него документы.

Программы банков на приобретение дома с участком

- Возможно получение кредитной карты.

- Возраст клиентов должен быть не менее 21 года.

- Специальные условия для зарплатных клиентов.

- Авансовый взнос начинается от 25%. При оформлении страхования на жизнь и здоровье, ставка снизится на 1%.

- Срок кредита составляет до 30 лет.

- Ипотечная ставка: от 9,5%.

- Размер кредита — от 300 тысяч руб.

Предложение «Готовое жилье». Требования:

- Размер кредитования — от 300 тысяч рублей.

- Ипотечная ставка: от 9,6%.

- Период кредита составляет до тридцати лет.

- Первоначальный взнос начинается от 15%.

- Возраст клиентов: 21−75 лет.

Банк Возрождение предлагает продукт «Загородный дом». Условия:

- Сумма кредита от 300 тысяч рублей до 8 млн рублей.

- Авансовый платеж от 20% до 95% от цены объекта.

- Сроком до 30 лет.

- Кредитная ставка 12% — эта ставка является базовой, действует при условии оформления комплексной страховки.

Программа подходит тем, кто приобретает загородный дом с участком на вторичном рынке недвижимости. Срок рассмотрения заявки составляет до 15 дней с момента подачи документов.

Стандартное предложение ипотеки на «Загородный дом»:

- Сумма — от 300 тысяч до 10 миллионов рублей.

- Первоначальный взнос от 30% до 85% от стоимости объекта.

- Период кредитования — до 30 лет.

- Процентная ставка устанавливается в 13%, действует при покупке дома у аккредитованных банком фирм; 13,75% — при покупке у компаний, с которыми банк заключил соглашение о расчетах аккредитивами; 14%.

Заявку можно подать через интернет на официальном сайте кредитного учреждения.

Альфа банк, предложение: «Кредит на покупку дома». Распространяется на покупку таунхауса или часть дома с участком, дом с землей:

- Размер кредита — от 300 000 рублей.

- Первоначальный взнос от 40% от цены объекта.

- Срок — до 25 лет.

- Ставка кредитования — от 13%.

- Возраст клиента от 20 до 64 лет.

Этот банк обязывает заемщиков оформлять страховку на объект жилья от риска повреждения и утраты, что увеличит шансы одобрения ссуды, установление пониженной ставки.

Юникредит банк, продукт «Кредит на коттедж». Позволяет приобрести в ипотеку коттедж, таунхаус или жилой дом на вторичном рынке недвижимости:

- Сумма до 15 миллионов руб. для г. Санкт-Петербурга и г. Москвы, до 5 миллионов руб. — для других регионов.

- Авансовый взнос — от 50% от цены объекта.

- Период кредитования — до 30 лет.

- Кредитная ставка — 13%, для зарплатных проектов скидка 0,25% от базовой процентной ставки.

- Возраст клиентов — от 21 года до 65 лет.

Банк Зенит, продукт «Кредит на покупку земельного участка с домом». Условия:

- Сумма — от 270000 руб.

- Первоначальный взнос — не меньше 30% от стоимости объекта.

- Период кредитования — до 25 лет.

- Ипотечная ставка 19−23,5%, оформление страховки — добровольно, но в случае отказа 3% добавится.

- Возраст клиентов — от 22 до 60 лет.

Тинькофф Банк, продукт «Загородный дом». Распространяется на покупку таунхауса, коттеджа, дома. Условия:

- Сумма ипотеки — до 100 миллионов рублей.

- Первоначальный взнос — не меньше 20% от цены объекта.

- Срок — до 25 лет.

- Ставка начинается от 10,25%.

- Подтверждение дохода не требуется.

Заявка рассматривается в среднем 2−3 дня.

Россельхозбанк. Предложения от застройщиков на условиях:

- Сумма кредита — до 20 миллионов рублей.

- Первичный платеж — от 15% от цены объекта.

- Срок — не более 30 лет.

- Ставка начинается от 6%.

Другое предложение этого банка — «Ипотечное жилищное кредитование» — подходит для приобретения дома, земельного участка, коттеджа, строительство дома, приобретение квартиры. Условия:

- Сумма кредита — 100000−20000000 рублей.

- Авансовый платеж — от 15% от стоимости объекта.

- Срок кредитования — до 30 лет.

- Ипотечная ставка начинается от 9,2%.

- Возраст клиента: 21−65 лет.

Сравнив условия банков, заемщик может представить полную картину об ипотечном кредитовании, где удобнее и выгоднее. Рассмотрев данные предложения, можно понять, что развитие рынка жилья и возрастание объемов строительства способствуют повышению спроса на продукты кредитования домов с земельными участками, снижению требований к клиентам и недвижимости со стороны банков.