Снижение ставки по действующей ипотеке в ВТБ в 2022 году

Снижение ставки по ипотеке в банке ВТБ возможно для займов, удовлетворяющих условиям кредитора. Прежняя ипотека должна быть оформлена в рублях и получена от 12 месяцев назад и больше. Размер остаточного долга от 0,5 млн. рублей и больше, а текущая ставка от 11-12% (этот показатель все время меняется)

Кроме того, важно правильное оформление залога и неиспользование реструктуризации ранее

После оформления заявления бумага передается в отделение к кредитору или специальный ипотечный центр

Для снижения ставки по действующей ипотеке важно сразу захватить необходимый пакет бумаг. Иногда банку достаточно паспорта, но в ряде учреждений могут попросить продублировать документации

В последнем случае потребуется паспорт, сведения об оценке залога, информация о наличии работы, бумаги на недвижимость, копии кредитного и страховых договоров. Точный пакет определяется непосредственно банком.

Погашение с неполным закрытием долга

Частичное погашение ипотеки в ВТБ 24 предполагает уменьшение задолженности путем перевода дополнительных сумм с регулярным пересмотром условий кредитования после каждого внесенного сверх установленного лимита платежа. При этом условия частичного погашения предусматривают перевод средств до 19 часов за день до наступления платежного периода.

Алгоритм в данном случае будет таким:

- Заемщик подает уведомление в банк не позднее чем за сутки до даты погашения;

- Параллельно клиент гасит просроченную задолженность, если на момент подачи заявления таковая имеется;

- В указанный день заемщик перечисляет сумму, прописанную в уведомлении.

Светлана

Эксперт по недвижимости

Важно отметить, что в случае непоступления обещанных средств на счет до 7 часов вечера, банк аннулирует заявление и операцию невозможно будет совершить. Кроме того, за не вовремя исполненное обязательство по погашению планового платежа кредитор может применить штрафные санкции.. В отличие от обязательного взноса дополнительный платеж не имеет четко определенной величины, поэтому заемщик вправе внести столько средств, сколько позволяет его бюджет

При этом никаких штрафов, пени или неустоек за досрочное частичное погашение ВТБ 24 не начисляет

В отличие от обязательного взноса дополнительный платеж не имеет четко определенной величины, поэтому заемщик вправе внести столько средств, сколько позволяет его бюджет. При этом никаких штрафов, пени или неустоек за досрочное частичное погашение ВТБ 24 не начисляет.

Возможно будет интересно!

График платежей по ипотеке что такое, можно ли изменить

Как перекредитовать ипотеку и какова процедура в ВТБ 24

И когда оформляется ипотека ВТБ 24, и когда она там рефинансируется, процесс невозможно запустить без одобрения предварительно оставленной заявки. В ней потребуется указать:

Свои персональные данные.

Свои контактные данные, в том числе номер личного мобильного телефона, на который придет СМС с уведомлением банка, и номер электронной почты, куда также будет отправлено письмо с информацией о заявке.

Сведения о работе и о работодателе (его ИНН, полное название организации).

Сведения о среднедушевом доходе семьи (рассчитывается как соотношение суммы всех доходов семьи к числу ее работающих членов).

Сведения о трудовом стаже (на текущем месте работы может быть менее 3 месяцев, но при условии, что общий стаж превышает полгода).

Для тех, кто получает заработную плату на карту банка ВТБ 24, потребуется также указать ее номер.

Рассчет рефинансирования

Какая вам нужна сумма

На какой срок

1 месяц3 месяца9 месяцев1 год2 года3 года4 года5 лет6 лет7 лет8 лет9 лет10 лет15 лет20 лет

Ставка

от 12.5%

Ежемесячный платеж

₽

Все предложения

Если в настоящее время вы проходите испытательный срок на новом месте работы, то подачу заявки стоит отложить до тех пор, пока вас официально не зачислят в штат.

Список необходимых документов может быть расширен по решению банка – стоит иметь это ввиду.

Требования к заемщику

Прежде чем собирать необходимые для рефинансирования документы, оцените, соответствуете ли вы требованиям, предъявляемым банком к заемщикам:

Наличие паспорта РФ с отметкой о постоянной регистрации в том регионе, где присутствует офис банка.

Постоянное место работы.

Возраст от 21 года до 75 лет.

Наличие постоянного места работы и документально подтвержденный доход, достаточный для того, чтобы выплачивать кредит в запрашиваемом размере.

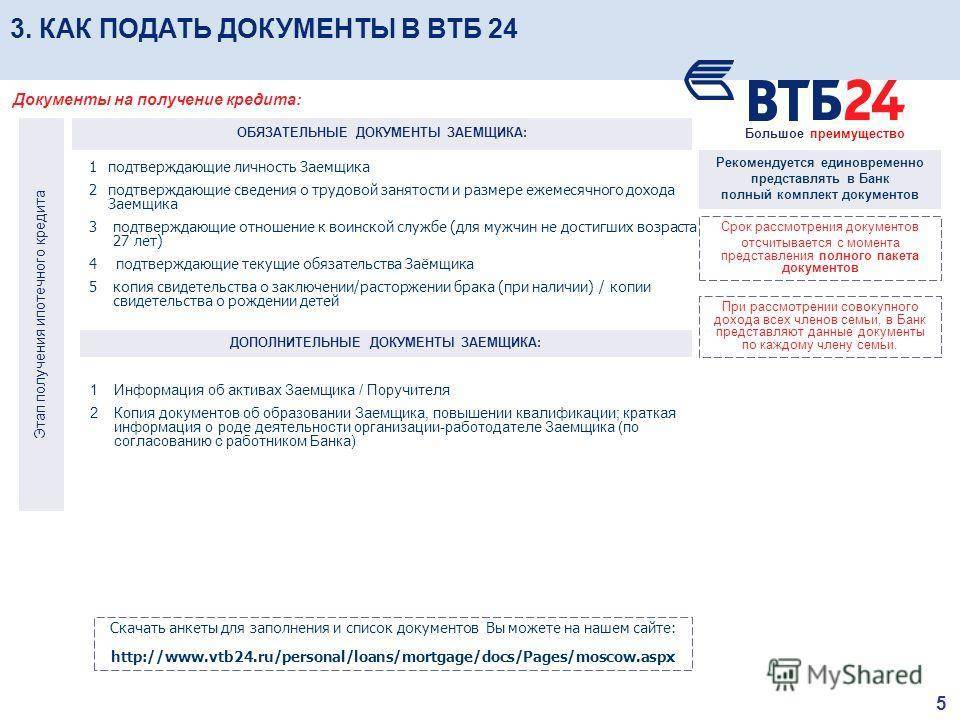

Документы

Перечень документов, необходимых для рефинансирования:

Заявление-анкета (форму можно скачать на сайте банка или заполнить там же для подачи предварительной заявки).

Договор ипотечного займа, оформленный в другом банке.

Паспорт РФ.

СНИЛС.

Копия заверенной работодателем трудовой книжки или выписка из нее.

Военный билет (для заемщика мужского пола в возрасте до 27 лет).

Справка о доходах за последние 6 лет с печатью и подписями руководителя организации и ее главного бухгалтера. Для ИП подойдет налоговая декларация за последний отчетный период. Также можно предоставить справку по форме банка. Для зарплатных клиентов банка данный пункт неактуален – банк сам проверит движение денег по счету.

-

Справка из вашего банка об остатке задолженности по ипотечному кредиту.

Справка об отсутствии задолженности на момент выдачи документа.

Справка о соблюдении графика платежей за весь период, прошедший с момента оформления ипотечного кредита.

Документы для рефинансирования ипотеки должны быть предоставлены в полном объеме, иначе в выдаче кредита вам откажут. Но банк также дает возможность оформить рефинансирование всего по двум документам – паспорту и СНИЛСУ. Правда, в этом случае существенно сократится сумма кредита и увеличатся проценты.

О том, какие документы могут потребоваться дополнительно, вас известят сотрудники банка после рассмотрения заявки.

Какие документы необходимы?

Чтобы получить снижение процентной ставки по ипотеке, нужно предоставить следующие документы:

- Копия договора купли-продажи квартиры со штампом государственной регистрации права собственности и ипотеки или копию договора долевого участка;

- Копию расписки, подтверждающей подачу закладной на государственную регистрацию;

- Оригинал дополнительного соглашения к договору комплексного ипотечного страхования или договора страхования в части страхования квартиры от рисков утраты и повреждения, а также от риска утраты права собственности;

- Оригинал оформленного договора по ипотеке;

- Выписку из ЕГРП, подтверждающую право собственности и ипотеки на квартиру;

- Копию кредитного договора;

- Заявление на понижение процентной ставки. Найти его Вы можете в конце материала.

Приём документов на изменение процентной ставки по ипотеке осуществляется только при предъявлении паспорта в обслуживающем Ипотечном подразделении.

Что влияет на процентную ставку по ипотеке

Каждый банк сам определяет условия кредитования граждан и юридических лиц. Сильно завышать ставку процентов не имеет смысла, так как иначе клиент уйдет в другую кредитную организацию. При определении ставки по различным программам банки учитывают следующие факторы:

- показатель ключевой ставки ЦБ РФ, так как он напрямую влияет на кредитование, на стоимость заемных ресурсов в финансовой системе страны;

- кредитные программы и предложения от других банков, так как все они конкурируют за привлечение новых клиентов;

- операционные риски, которые связаны со статусом и доходами потенциальных заемщиков, их отношением к ранее взятым обязательствам.

Чаще всего банки прописывают в рекламных предложениях условие о процентной ставке так «от …. % годовых». Это позволяет рассматривать каждую заявку индивидуально, давать снижение процентов постоянным и добросовестным заемщикам, и зарплатным клиентам. Также льготы могут предоставляться при снижении операционных рисков за счет добровольного страхования. Банк может уменьшить процент по ипотеке для клиентов другой кредитной организации, если они обратятся за рефинансированием.

Может ли процент по ипотечному кредиту меняться автоматически за то время, что клиент его обслуживает?

Может ли заемщик повлиять на условия ипотечного договора

Клиент не может заставить банк при принятии решения о кредитовании снизить процентную ставку по ипотеке или дать другие льготы. Исключением являются только государственные программы, где порядок предоставления льгот прописан в нормативных актах. Например, можно получить отсрочку или рассрочку по платежам, если воспользоваться ипотечными каникулами.

В большинстве случаев заемщик должен подстраиваться под требования банка, чтобы снизить ипотеку, получить выгодный график платежей.

Повлиять на условия ипотечного договора можно:

- при оценке кредитных программ от разных банков, выборе предложений с меньшей ставкой, с наличием дополнительных преимуществ;

- путем выполнения дополнительных требований, заявленных банком (например, добровольное страхование жизни, участие поручителя);

- путем изменения условий действующего ипотечного договора через свой банк или другую кредитную организацию (рефинансирование, реструктуризация).

К сожалению, даже при соответствии всем условиям кредитной программы, невозможно заранее знать, снизят ли банки процент. В каждом случае решение принимается индивидуально, а отказ могут вынести даже самому добросовестному заемщику. Только по государственным программам банк обязан дать льготы или преимущества, если клиент выполнил обязательные требования.

Что такое кредит с плавающей ипотечной ставкой и к какому показателю эта ставка привязана?

Заявление в втб 24 о снижении процентной ставки по ипотеке

Они погашаются так, что вначале выплачивается процентная сумма за весь период займа. Если договор был оформлен несколько лет назад и возмещена достаточная сумма, а банк получил свою прибыль и не стремится к перемене условий соглашения, чтобы удержать клиента.Понижение ставки для заемщиков из других банков в ВТБ 24 Кредитное учреждение рефинансирует ипотечные займы иных организаций, преследуя цель – привлечь новых потребителей. Для участвующих в зарплатных проектах оно предлагает ставку от 9,7% в год на период до 30 лет, в размере до тридцати миллионов рублей, но не больше 80% от стоимости залогового объекта. При этом отсутствуют комиссионные за услуги оформления.

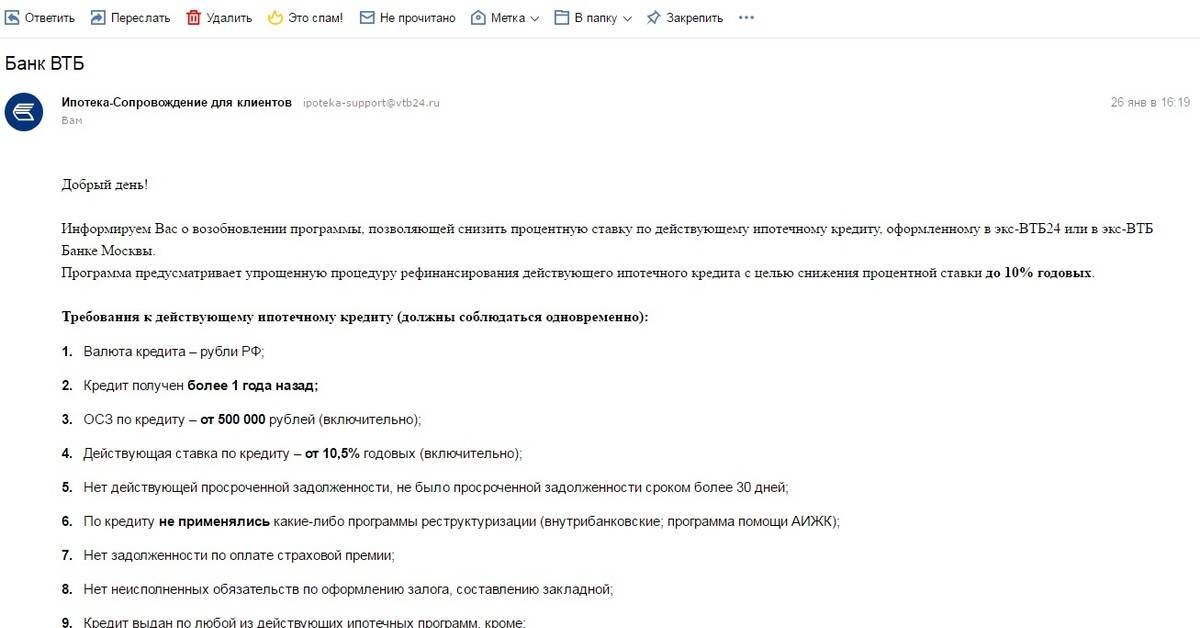

- С момента оформления кредита прошло более 1 года (совершено не менее 12 ежемесячных платежей);

- За время пользования займа отсутствовали просрочки и задолженности;

- Основной долг по ипотеке на момент обращения более 500 тысяч рублей;

- Процентная ставка по действующей ипотеке более 10,5%;

- По данному займу ранее не проводилась реструктуризация.

Как снизить процент по ипотеке в ВТБ 24 на уже взятую ипотеку

- Невысокая текущая ставка по ипотеке. Процентная ставка покрывает риски банка и обеспечивает его доход. Если ставка по договору невысокая, даже если она выше установленных на текущий момент, банку может быть не выгодно уменьшать ее;

- Маленький остаток по кредиту. Платежи по ипотеке выплачиваются таким образом, что в первую очередь выплачиваются проценту за весь срок займа. Если ипотека была оформлена давно и выплачена уже большая часть, банк уже получил свои проценты и не заинтересован менять условия договора для удержания клиента.

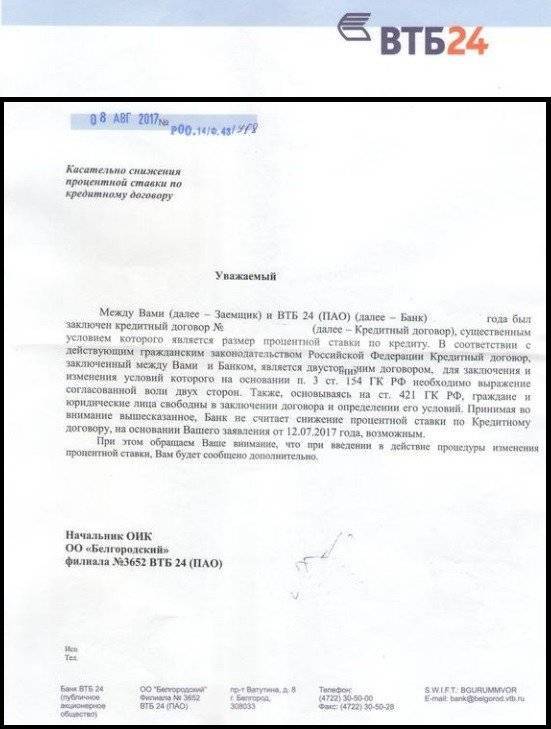

Подача заявления не гарантирует принятия положительного решения. После поступления предложения от клиента на снижение ставки специалисты банка проверяют кредитную историю заемщика, были ли за время действия договора просрочки платежей. Раньше заявки рассматривались в течение 4-7 дней, но сейчас в виду большого ажиотажа, рассмотрение может затянутся на несколько недель.

Реструктуризация ипотечного кредита в ВТБ 24 физическому лицу

Финансовая организация может пойти навстречу физлицу, сделав условия его ипотечного кредита более лояльными. Если месячный взнос по ипотеке стал превышать 40% от всего бюджета семьи, резонно подать в банк – кредитор заявку на реструктуризацию долга. Так, у должника появится возможность не лишиться единственного жилья, продолжив выплачивать ссуду без просрочек.

Что такое реструктуризация кредита в ВТБ?

После одобрения реструктуризации долга, с заемщиком заключается дополнительное соглашение к уже существующему кредитному договору, в нем оговаривается смягчающий порядок погашения (более выгодные условия).

При рефинансировании стороны подписывают новый договор, на основании которого кредитор может уменьшить процент либо увеличить срока выплаты займа.

Условия для проведения процедуры реструктуризации в ВТБ 24

Причины, когда физическому лицу требуется реструктуризация ипотечного кредита в ВТБ 24, могут быть различны:

- утрата основного места трудоустройства;

- снижение заработной платы (лишение надбавок и премий);

- рождение ребенка, когда доходы матери значительно уменьшились после выхода в декретный отпуск;

- возложение обязательств по выплате ипотечного долга на одного супруга (развод с созаемщиком).

В первую очередь банковская услуга предоставляется определенным группам лиц:

- семьям, чей общий доход после месячного расчета по ипотеке составляет меньше 2-х прожиточных минимумов (прожиточный минимум — величина, устанавливаемая в каждом субъекте РФ госорганами, как сумма средств, необходимая для обеспечения определенного уровня жизни);

- семьям с одним и более несовершеннолетним ребенком;

- лицам, на иждивении которых есть студенты – «очники» в возрасте до 24 лет;

- инвалидам, родителям детей-инвалидов;

- ветеранам войн;

- государственным служащим, работникам градообразующих предприятий.

Какую процентную ставку предлагают при реструктуризации?

Крайне редко кредиторы соглашаются на снижение процентной ставки по займу. Это возможно при долгосрочных давних ссудах, полученных под высокий процент или при валютных ипотеках, когда проводится конвертация валютного кредита в рублевый сегмент.

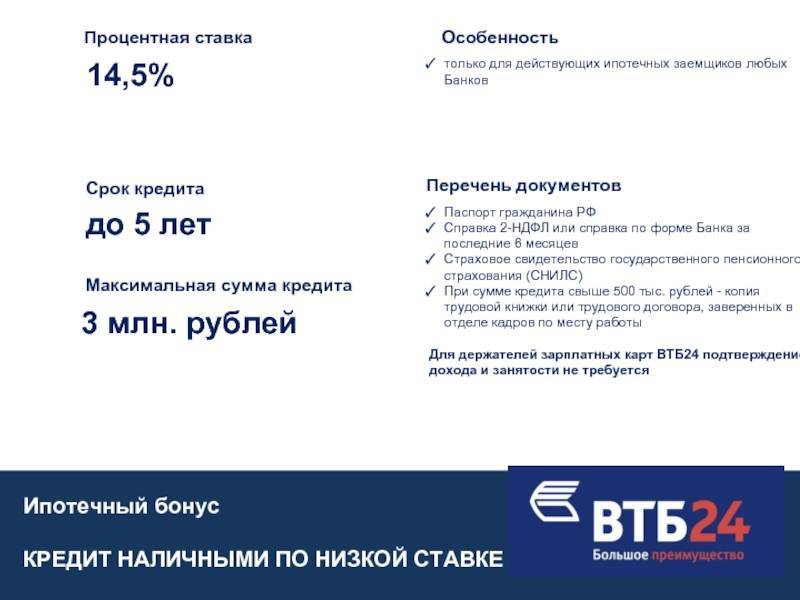

Какие ссуды подлежат реструктуризации в ВТБ 24?

Сейчас на сайте ВТБ 24 говорится о возможности изменения условий для нескольких кредитных продуктов:

- Крупный — заем наличными на сумму до 5 миллионов рублей по ставке от 15% годовых;

- Удобный — кредит наличными на сумму до 399 999 рублей по ставке от 16% годовых;

- Ипотечный бонус — ссуда наличными по ставке от 12,5% годовых для клиентов ВТБ 24 с оформленной в другом банке ипотекой;

- Автокредит — целевой кредит на покупку транспортного средства на сумму до 5 миллионов рублей по ставке от 15% годовых.

Вопросы о реструктуризации ипотечного долга можно решить обращением в отделение банка ВТБ, где был подписан договор и одобрен кредит.

На какой срок оформляется реструктуризация?

Условия оговариваются индивидуально с каждым должником. Чаще всего, банк предлагает заемщику оформить новый кредит без рефинансирования или реструктуризации.

Но если задолженность составляет более 500 тысяч рублей, а финансовое состояние заемщика значительно ухудшилось, период погашения ипотеки ВТБ 24 может быть продлен на срок до 10 лет.

Условия погашения реструктуризированной ссуды

Понятие о реструктуризации кредитов повсеместно распространено в финансовом мире, однако конкретных правовых актов нет. Поэтому каждый банк волен трактовать его по-своему. В ВТБ24 под данным определением подразумевается изменение пунктов ипотечного договора на основании заявления заемщика.

В частности, кредитор может:

- уменьшить размер остаточного долга на 20 – 30%;

- временно сократить ежемесячный платеж в 2 раза сроком до одного года;

- обеспечить погашение одних процентов по ссуде в течение 6 месяцев без оплаты суммы основного долга;

- продлить период кредитования на срок до 10 лет.

Как снизить ставку по ипотеке в Сбербанке? Условия получения ипотеки в Сбербанке

- Убедить банк в том, что средства, запрашиваемые заемщиком, будут гарантированно возвращены.

- Узнать обо всех необходимых нюансах, в том числе о действующих договоренностях и внутренней политике организации (наличие ипотечного займа с более низкой ставкой, например).

- Заявление составить и подать, для чего необходимо проконсультироваться с менеджером.

Второй момент, на который следует обратить внимание, — наличие временной отсрочки и ограничений для досрочного погашения. И при невозможности проведения реструктуризации и досрочного погашения нового ипотечного кредита последующая попытка перезайма денег может вылиться клиенту в итоге в дополнительные проблемы, тяжбы и суды

Понижение процента по ипотеке для клиентов ВТБ 24

Стабилизация экономического положения повлекла понижение ключевой ставки и, соответственно, её уменьшение по ипотечным обязательствам. Статьей 450 ГК РФ предусмотрена возможность внесения новых положений в договор займа по согласованию сторон.

В этом случае, заемщик может инициировать предложение кредитору путем направления заявления снизить годовой процент по ипотечным обязательствам.

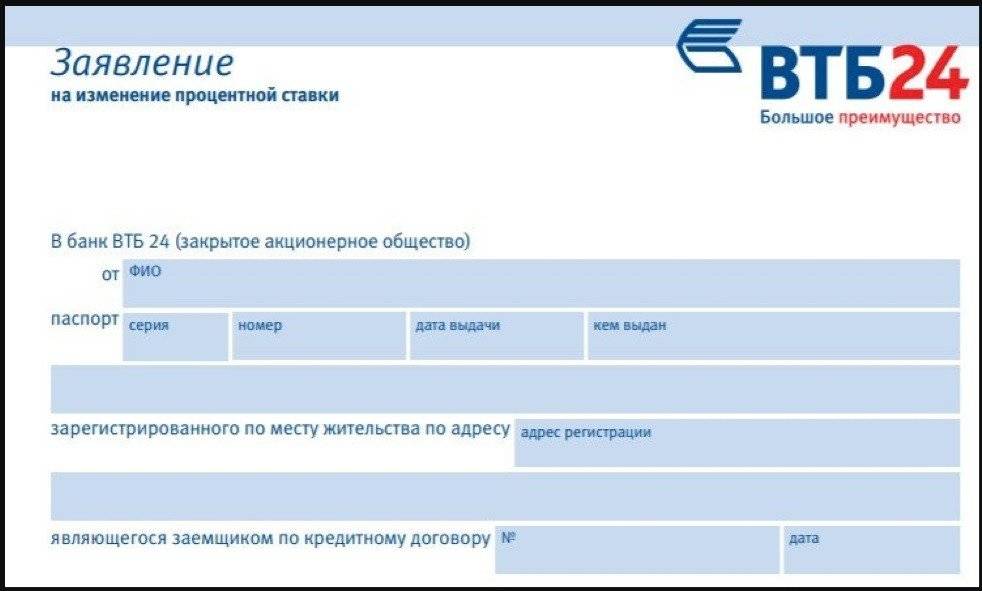

Заявление готовится руководителю кредитного учреждения в произвольном формате и должно содержать следующие данные:

- Сведения о заявителе (ФИО, паспортная информация, адрес постановки на учет);

- Реквизиты соглашения (номер и дату подписания);

- Ставки по займу – действующую и сниженную;

- Период действия кредита;

- Почтовый адрес для направления исправленного графика погашения займа либо электронный;

- Причину обращения – понижение ключевого показателя;

- Обоснование – действующие процентные ставки, участвующие в ипотечных программах ВТБ 24 в день подачи заявления, и предлагаемые к рефинансированию иными организациями.

КСТАТИ! В случае отказа кредитной организации пересмотреть долговые обязательства, клиент вправе воспользоваться аналогичной услугой в другом банке.

В такой ситуации сдачи дополнительной документации не потребуется. Если существует созаемщик – потребуется согласование с ним.

Аргументировать свою просьбу можно следующими ресурсами:

- Применение материнского капитала;

- Вступление в зарплатный проект организации;

- Социальные госпрограммы;

- Льготные предложения, предоставляемые госслужащим;

- Вступление поручителей.

Рассмотрение таких заявок производится банком в каждой ситуации индивидуально. Конечно, чем более связан заемщик с банковским учреждением, имея вклады, кредитные обязательства, зарплатные карты, ипотечные займы, тем более организация заинтересована в том, чтобы его не потерять. Но представление заявления не может гарантировать вынесения одобрительного вердикта. После его подачи, проверяется история выплаты кредита клиентом и наличие просрочек по платежам. Учитывая, что в настоящее время поступает много заявок на пересмотр процентной ставки, их проверка может затягиваться на период до нескольких недель. При принятии утвердительного вердикта банком направляется заявителю новый график выплаты займа.

Когда нельзя понизить процент? (программы и пр.)

Для положительного решения должны выполняться и другие условия и требования, которым должен соответствовать кредит:

- Кредит должен быть в российской валюте.

- Договор заключен более года назад по ставке не менее 10,5 процента.

- Оставшаяся сумма долга более полумиллиона рублей.

- Не было реструктуризации по любым другим программам.

- Программа рефинансирования не распространяется на кредиты по программам «Военная ипотека» и «Социальная ипотека РЖД».

Соответствие этим требованиям и ограничениям не означает автоматического одобрения кредитором реструктуризации кредитного договора, банк может отказать при плохой кредитной истории заявителя, несвоевременной оплате по другим займам. Как снизить процентную ставку по ипотеке ВТБ клиенту подробно расскажут в банке.

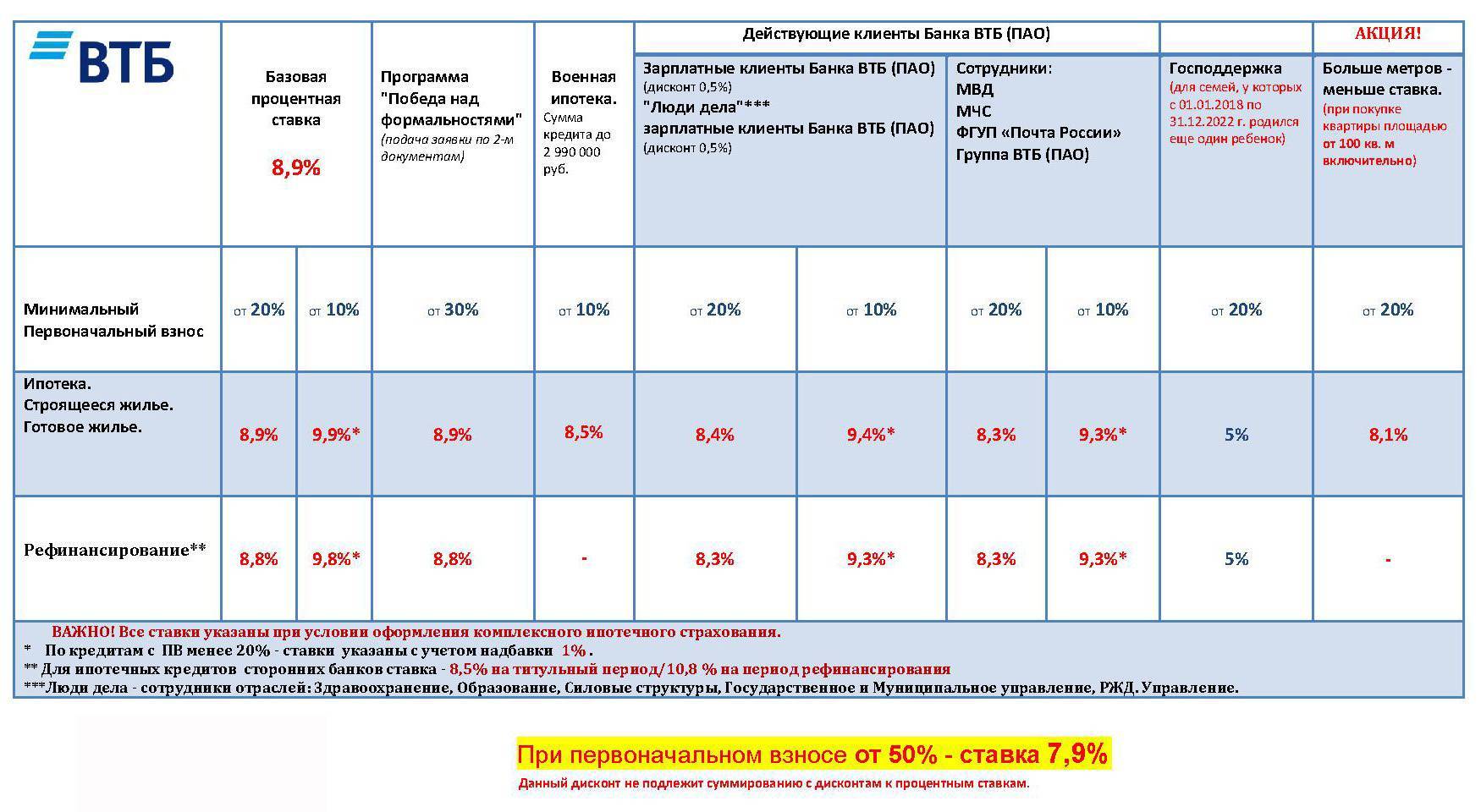

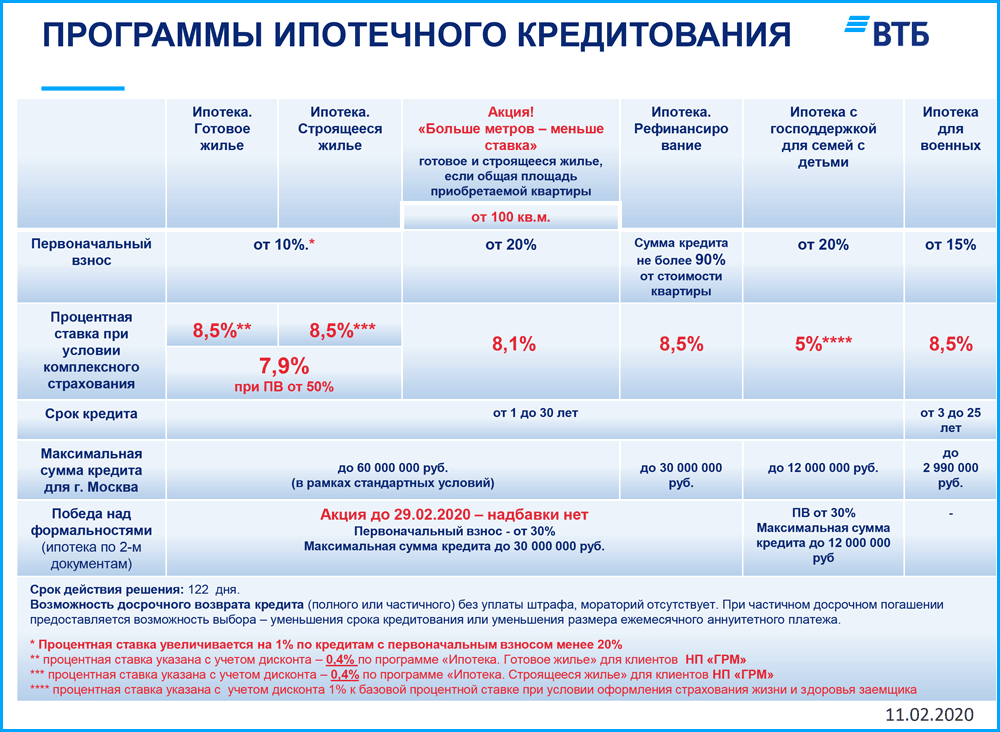

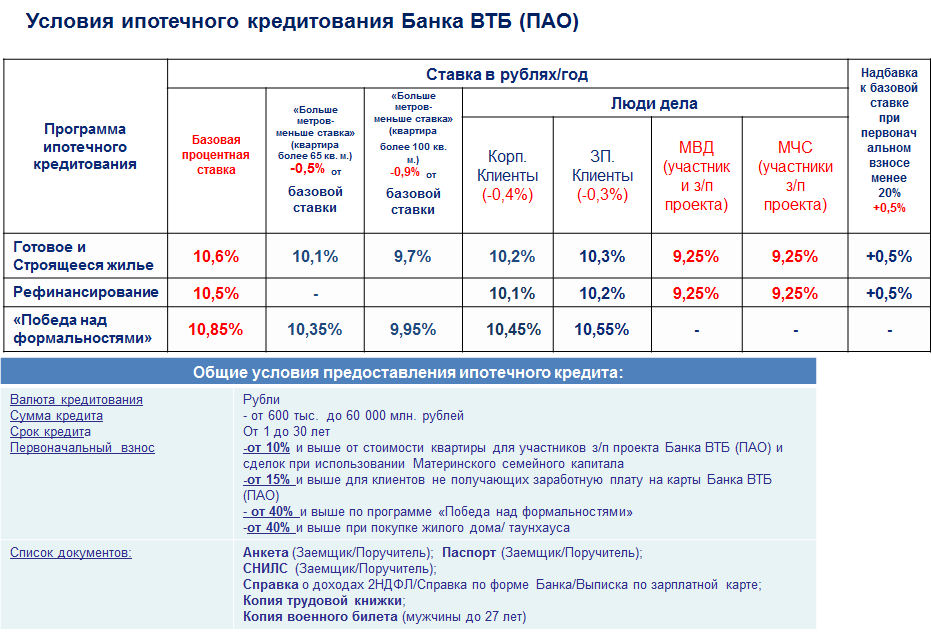

Текущие ставки по ипотеке в банке ВТБ

ВТБ выдать договор на предоставление кредитов для покупки недвижимости в новостройках и на вторичном рынке. Чтобы привлечь больше клиентов, постоянно предлагая новые ипотечные программы.

Название

Сумма кредита, млн. рублей

Процентная ставка от %

Авансового платежа, %

Условия

«Больше метров-ниже ставка»

0,6-60,0

8,9

20

Площадь квартиры 65 квадратных метров

«Покупка дома»

0,6-60,0

9,1

10

Покупка на вторичном рынке

«Покупка дома»

0,6-60,0

9,1

10

Приобретение нового дома

«Рефинансирование ипотеки»

До 30,0

8,8

—

Погашение третьей стороны ипотечного банка

«Ипотека для военных»

2,435

9,3

15

Срок кредита лет до достижения 45 лет

«Залоговая недвижимость»

0,6-60,0

9,6

20

Банк продает залоговое имущество

«Кредит под залог имеющегося жилья»

До 15.0

11,45

Под залог имеющегося жилья

Снижение ставки по ипотечным кредитам ВТБ осуществляется на индивидуальной основе.

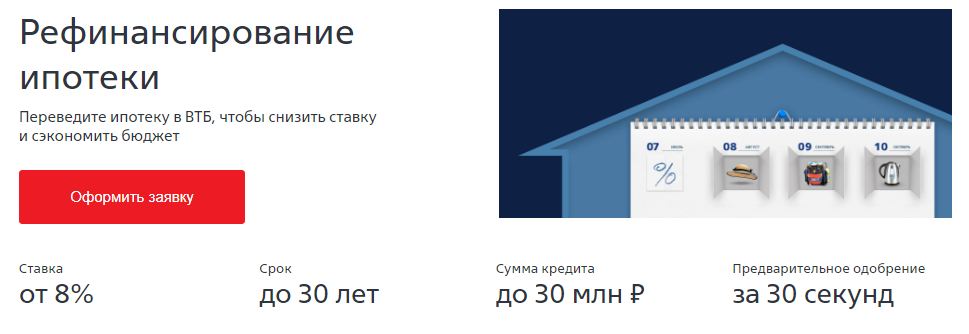

Процедура рефинансирования

Чтобы получить рефинансирование кредита в ВТБ, необходимо пройти несколько шагов.

Подача заявки

Подать заявку на предоставление услуги рефинансирования в ВТБ возможно любым удобным для человека способом:

- он-лайн на официальном сайте банка;

- по телефону;

- в офисе финансовой организации.

Решение принимается, как правило, в течение 1-3 рабочих дней после подачи заявки, однако в некоторых случаях срок рассмотрения продлевается до 14 рабочих дней. По зарплатным клиентам решение и выдача кредита могут производиться сразу при визите в офис банка.

Если заявка подавалась дистанционно или по телефону, необходимо дождаться получения сообщения на мобильный телефон или звонка, в которых будет обозначено решение банка о предварительном предоставлении или не предоставлении услуги рефинансирования.

Необходимые документы

В зависимости от типа клиента перечень необходимых документов для подачи заявления отличается. Зарплатному клиенту нужно подготовить от двух до трёх документов:

- страховое свидетельство государственного пенсионного страхования (СНИЛС) – желательно;

- кредитная документация на усмотрение клиента: кредитный договор или уведомление о полной стоимости кредита – обязательно;

- паспорт гражданина РФ – обязательно.

Для всех остальных клиентов этот список несколько шире:

- паспорт гражданина РФ;

- страховое свидетельство государственного пенсионного страхования (СНИЛС);

- кредитная документация на усмотрение клиента: кредитный договор или уведомление о полной стоимости кредита.

К тому же потребуется оригинал одного из документов, подтверждающих доход лица за полгода. На выбор:

- справка о доходе по форме 2-НДФЛ;

- справка о доходе по форме банка;

- справка о доходе в свободной форме.

Подписание договора

В случае одобрения банком заявки следующий шаг – это подписание договора. Для этого потребуется:

- Посетить лично любое отделение ВТБ и составить заявление на досрочное погашение кредита. Если у лица несколько кредитов, то заявление понадобится написать для каждого из них.

- Подписать с банком новое соглашение, в котором будет указаны не только сумма предоставленного банком ВТБ кредита, но и объём ежемесячных платежей, а также способ погашения кредита (равными долями или разными).

- Получить график будущих платежей.

- Дождаться перевода денежных средств банком ВТБ на счета кредитных организаций, займы которых рефинансируются.

- Если была заказана услуга дополнительных денег на руки, ожидать перевода средств на счёт или карту.

Страхование

При оформлении перекредитования в случае заказа дополнительной услуги «Кредит наличными» заёмщик может стать участником программы страхования здоровья и жизни «Финансовый резерв». Страхование является полностью добровольным и не оказывает никакого влияния на принятие банком решения о согласии либо отказе в предоставлении рефинансирования кредита.

«Финансовый резерв» позволяет заёмщику быть увереннее в погашении задолженности в случае непредвиденных обстоятельств. При наступлении страхового случая, страховая компания возьмёт на себя погашение кредита, а также обеспечит заёмщика и его близких дополнительными денежными средствами.

«Финансовый резерв» включает в себя следующие программы:

- «Лайф+». Программа страхования, включающая страховой случай смерти заёмщика или его родных и полную потерю трудоспособности (постоянную или временную).

- «Профи». Включает в себя все страховые случаи «Лайф+» и дополнительно – риск потери рабочего места заёмщиком.

Период действия программы «Финансовый резерв» соответствует сроку действия договора рефинансирования.

Отдельным пунктом стоит выделить перекредитование ипотеки в ВТБ. Начиная с 2018 года без обязательного страхования, которое минимизирует риски финансовой организации, оно невозможно. Заёмщик может также запросить комплексное страхование, включающее:

- страхование имущества – объект страхуется от пожара, порчи, разрушения;

- страхование физического лица – выбирается одна из программ страхования банка «Финансовый резерв».

Если заёмщиком оформляется только первая страховка, то размер ежегодной комиссии возрастает на 1%. Поэтому комплексное страхование при рефинансировании ипотечного кредита намного выгодней.

Заключение

Прежде чем решиться подавать заявление на понижение ставки по кредиту, следует определить — подходят ли все условия действующей ипотеки, соответствует ли заёмщик предъявляемым требованиям. Затем потребуется прикинуть желаемые размеры выплат, сроки и процентную ставку.

Обязательно прикиньте все положительные и отрицательные стороны изменения условий — в определённых ситуациях рефинансирование может принести больше отрицательных последствий, чем положительных.

С проблемами могут столкнуться лица, желающие рефинансировать ипотеку, которая была взята в другом банке

Эта процедура сама по себе сопряжена с определёнными затратами, и здесь важно посчитать, а не превысят ли они выгоду от изменения условий

Скорее всего, невыгодным рефинансирование будет в том случае, если заплачена уже большая часть суммы или прошло больше половины срока. Приблизительно рассчитать все грядущие расходы и изменения помогут кредитные калькуляторы, которые можно найти как на официальном сайте ВТБ, так и на сторонних онлайн-ресурсах.

Изменение условий — это потраченные время, деньги и нервы. Но при существенных материальных выгодах от устранения переплат оно может того стоить.

ВТБ процент по ипотеке понижает нехотя, как и любая другая кредитная организация, поскольку это их потери в капитале. Однако они стремятся сохранять за собой благонадёжных клиентов, что может послужить поводом для положительного результата. Оценивайте своё реальное положение дел заранее, тогда вы сможете понять — стоят ли все эти риски того или нет.