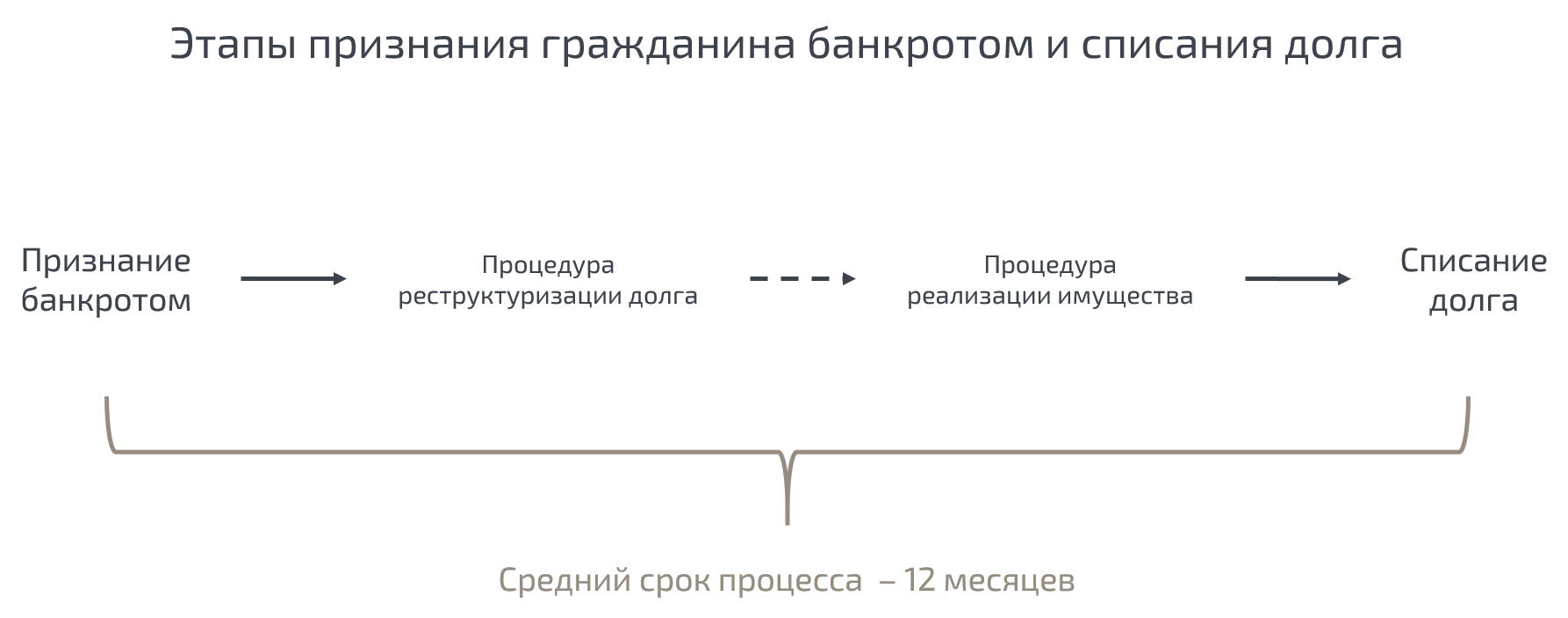

Процедура банкротства по ипотеке

Процедура банкротства по ипотеке состоит из следующих этапов:

- Выбор финансового управляющего, который будет вести дело о несостоятельности заемщика;

- Подача заявления в суд. Вместе с заявлением требуется предоставить и все необходимые документы;

- Рассмотрение заявки;

- Начало реструктуризации долга заемщика через суд;

- Переход права собственности на квартиру банку-кредитору;

- Реализация объекта недвижимости на торгах.

Исполнительное производство начинается сразу после признания заявителя банкротом. Если полученных от продажи квартиры средств не хватает, чтобы закрыть долг перед банком, назначается еще одно заседание. На нем решается вопрос о выплате остатков за счет взыскания части заработка физлица.

Обратите внимание! Возможность не потерять ипотечную недвижимость дает рефинансирование. Если заемщик оформляет кредит в другом банке, за счет полученных средств он будет в состоянии расплатиться по ипотеке

Этот вариант помогает в тех случаях, когда остаток задолженности относительно небольшой.

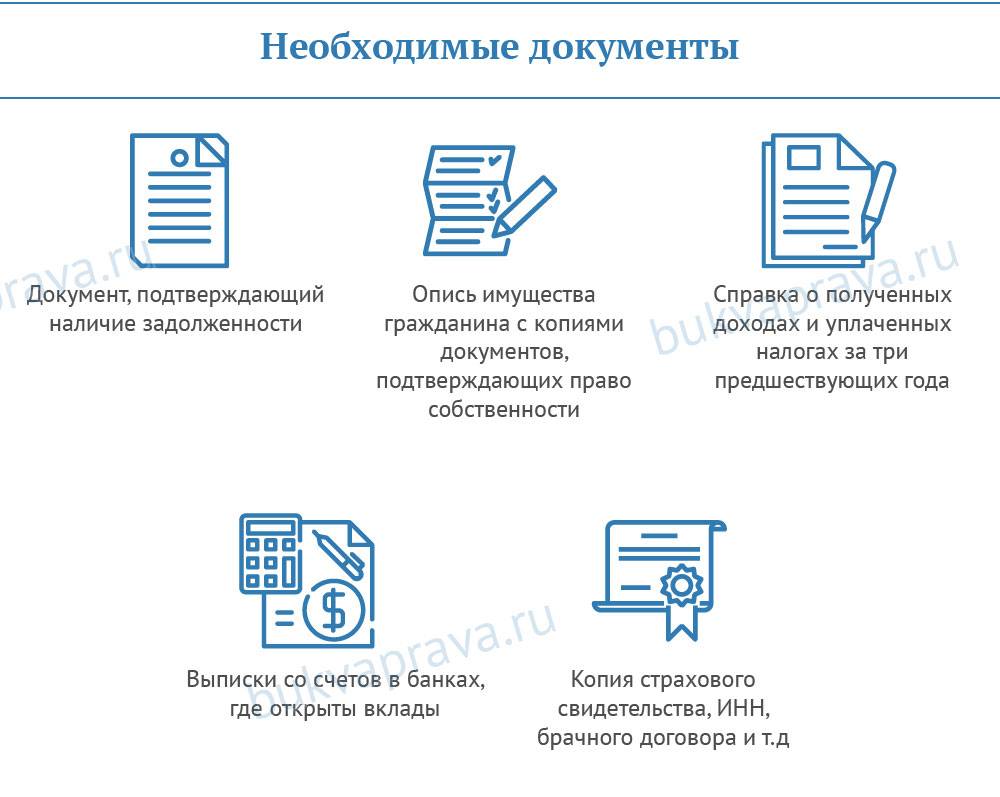

Необходимые документы

Прежде чем подавать документы в суд, заявителю следует отчетливо понимать, что признание банкротом физического лица перед банком процедура длительная, хлопотная и затратная. Да и суд, к сожалению, далеко не всегда занимает сторону должника.

Статьей 213 ФЗ РФ «О банкротстве» регламентирован полный перечень бумаг, справок и согласований, которые следует приложить к заявлению в судебную инстанцию:

- Выписка, подтверждающая факт наличия долговых обязательств, а также основание для её формирования – сюда входит договор, схема погашения платежей, график реальных перечислений, иск от кредитной организации по просрочке, расписки и залоговые соглашения (если таковые имели место).

- Справка из ЕГРИП – её можно либо взять лично в налоговой службе, либо распечатать с официального сайта ФНС, а затем заверить. Срок её получения – не позднее 5 суток до дня подачи заявления.

- Если кредитор не единственная организация – прилагается полный список с их персональными данными, юридическими адресами и фактическими суммами обязательств. Все бумаги заверяются.

- Полная опись имущественных ценностей – сюда входит и та его часть, которая уже находится в залоге.

- Справки, доказывающие право владения перечисленным имуществом.

- Документы, подтверждающие все совершённые гражданином финансовые сделки за последние три года, номинальная стоимость которых выше 300 000 рублей – купля-продажа, дарение, акции, приём-передача ценностей.

- Если человек является действующим акционером, потребуется выписка из реестра участников.

- Данные о суммарном доходе лица за последние 36 месяцев с учётом налоговых выплат, сборов и удержаний из заработной платы. При официальном трудоустройстве потребуется справка установленного образца 2-НДФЛ.

- Сведения из банка об остатках денежных средств на счетах заявителя, вкладах, депозитах. Выписки по всем финансовым операциям за три года.

- Информация о состоянии персонального лицевого страхового счёта гражданина – сведения можно получить заказным письмом, взять на работе, заказать по телефону и забрать лично в пенсионном отделе.

- Если лицо имеет статус безработного – копия решения из центра занятости.

- Копия свидетельства ИНН – если имеется.

- Свидетельство о заключении, расторжении брака, брачный контракт – копии.

- В случае развода – копия судебного решения о разделе имущества, если данное событие произошло не ранее, чем за три года до момента подачи заявления о признании банкротства.

- При наличии несовершеннолетних детей – копии свидетельств о рождении.

- Платёжная квитанция о перечислении денежных средств на арбитражный судебный депозит.

- Квитанция об уплате пошлинного сбора.

Частые вопросы

Если я не согласен с оценкой моей собственности, что мне делать?

В таком случае вы приглашаете за свой счёт эксперта-оценщика. Он проводит экспертизу и даёт заключение, которое приобщается к материалам дела.

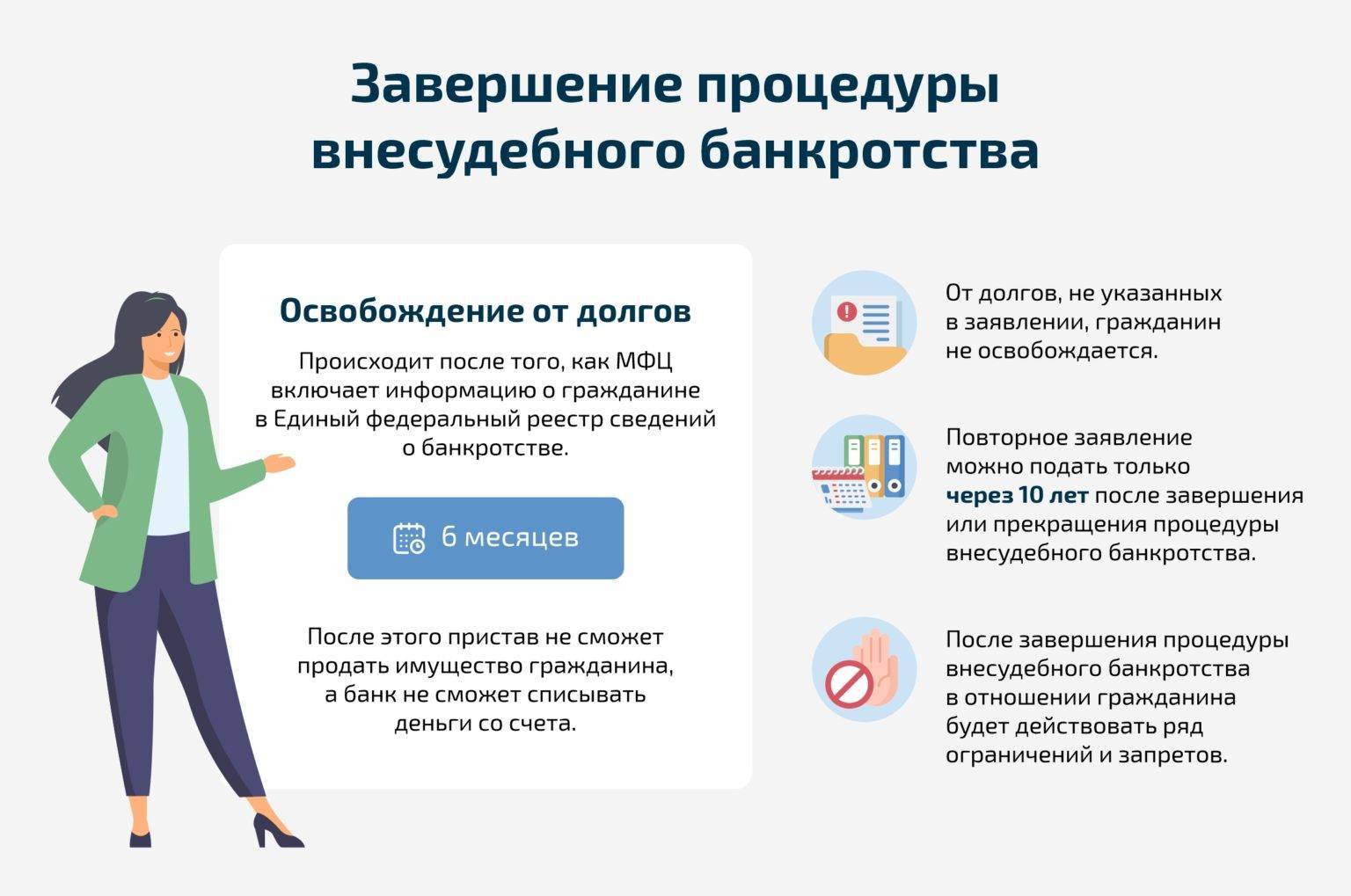

А если попробовать с ипотекой признать внесудебное банкротство? Я соответствую прочим требованиям и могу просто не говорить об ипотеке в МФЦ.

Попробовать вам никто не запретит. Но последствия будут достаточно жёсткими. Другие кредиторы быстро вскроют обман, просто проверив вашу кредитную историю, и инициируют судебное рассмотрение банкротства. Там встанет вопрос о вашей недобросовестности. А значит, долги вам не спишут, зато ипотечное жилье реализуют на торгах.

Когда суды отказываются принимать заявления о банкротстве?

Как правило, суды не принимают заявления, если должник в течение последних 5 лет уже был банкротом; если он ошибся и подал документы не в тот суд; если он допустил нарушения в документах или не оплатил госпошлину.

Можно ли пройти банкротство с женой?

Да, в судебной практике такое случается — такие банкротства являются совместными. Как правило, суды разрешают объединение дел, если у супругов обнаруживаются совместные обязательства и подтверждается общая неплатежеспособность.

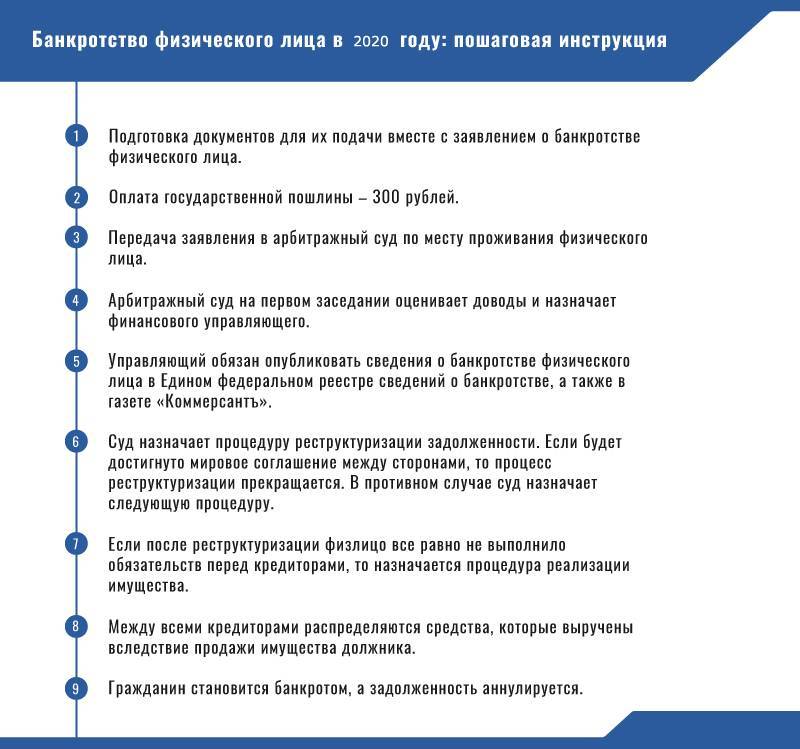

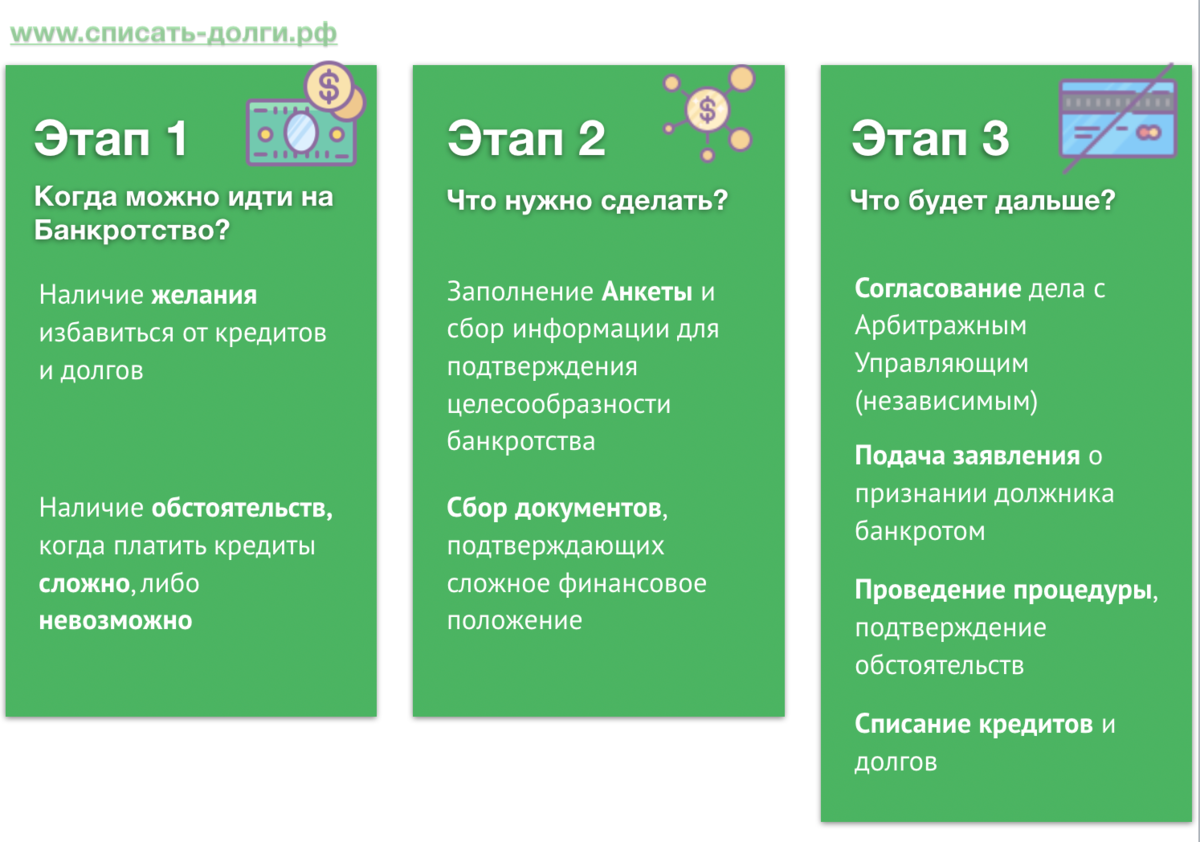

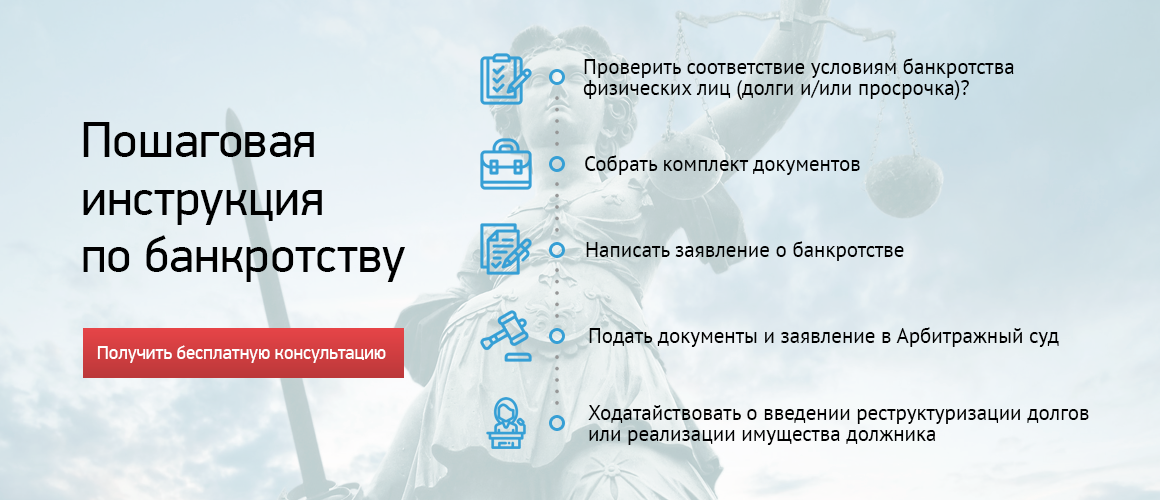

Пошаговая инструкция по процедуре банкротства физического лица в 2021 году

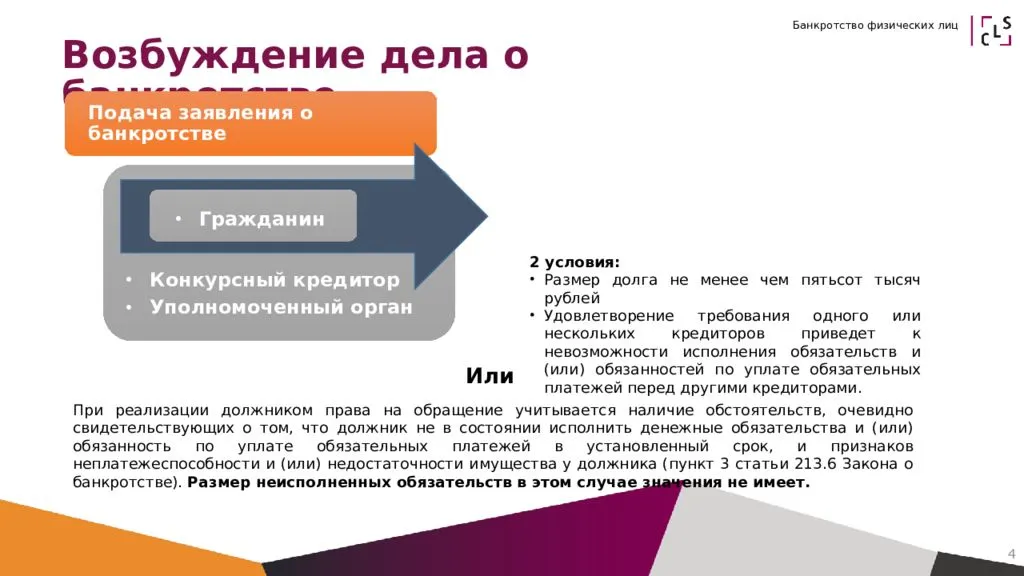

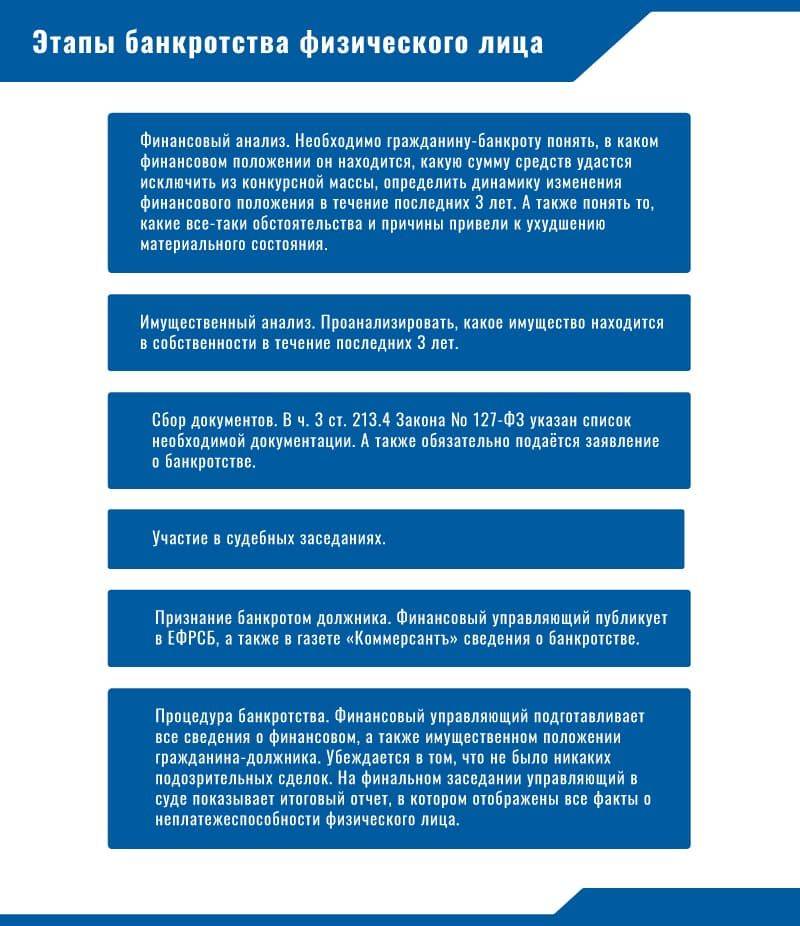

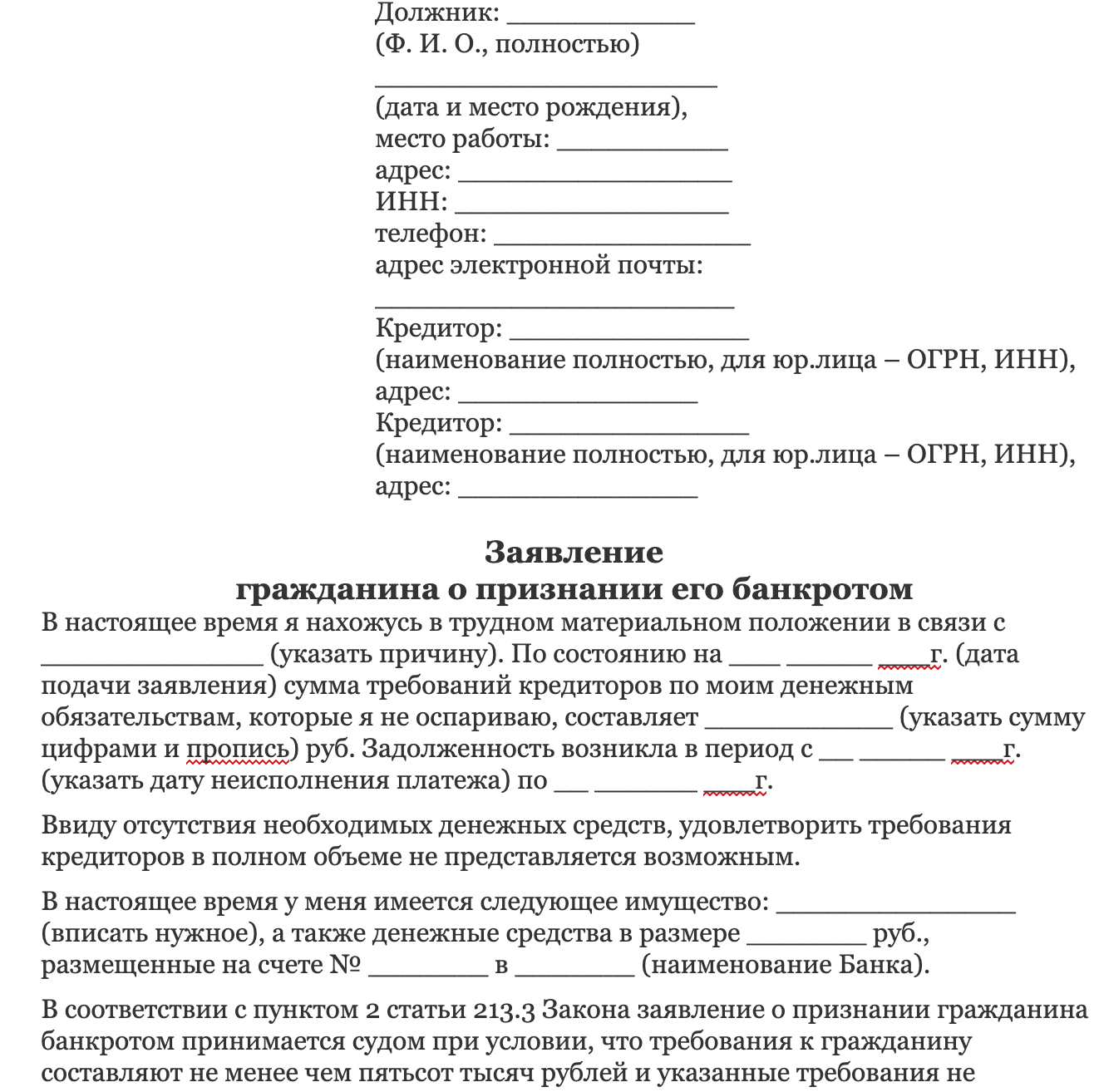

Должник, претендующий на статус банкрота должен подать соответствующее письменное заявление в суд по месту жительства. Далее суд начинает оценивать степень платежеспособности: имеет ли заявитель имущество, продав которое можно погасить долг, либо же наличие других источников доходов, которые могут послужить в выплате. По каждому индивидуальному случаю банкротства в судебном порядке назначается финансовый управляющий.

Шаг 1. Подготовка заявления, его подача вместе с другими необходимыми документами в суд

Срок обращения с заявлением о несостоятельности — не более 30 дней с даты, когда стало ясно гражданину, что он не в силах рассчитаться с долгами. Так, заявление подается в арбитражный суд согласно пункта 1 статьи 213.4 ФЗ о банкротстве. Если этого не сделано или же прошло более 30 дней, физлицо рискует получить административный штраф 1-3 тыс. рублей, а при повторном правонарушении — до 5 тысяч рублей (часть 5 статьи 14.13 КоАП РФ).

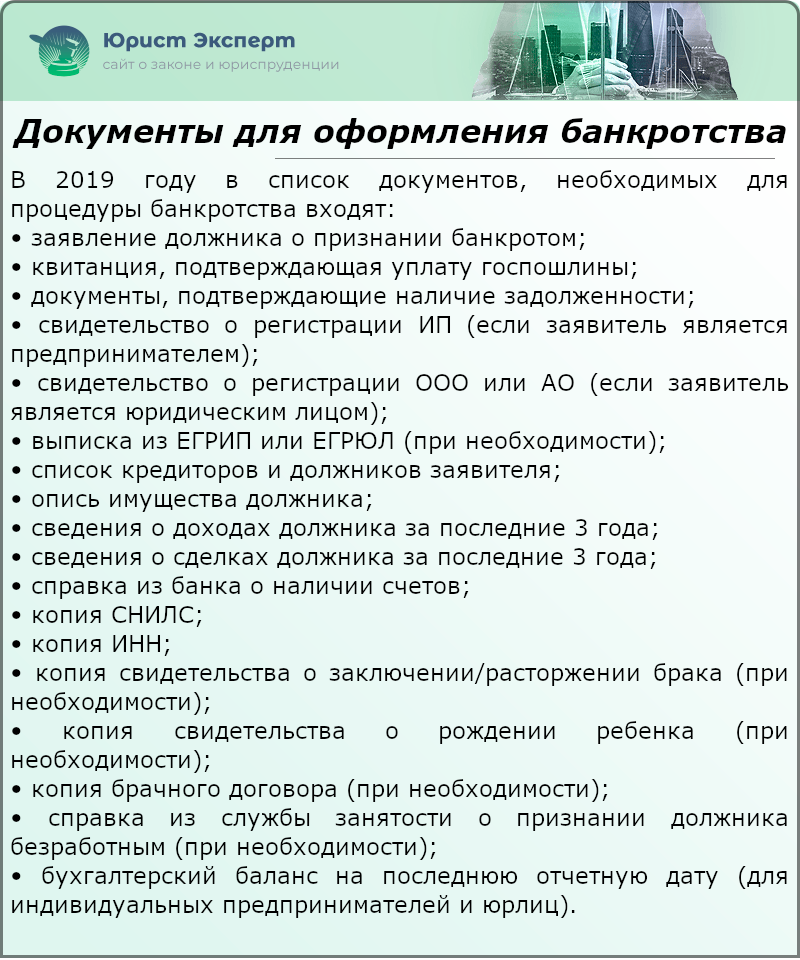

Документы для банкротства физического лица,которые нужно подать вместе с заявлением:

- соответствующие бумаги, которые указывают на задолженность, а также на причины ее возникновения и отсутствие возможности погашения долга;

- списки кредиторов, а также должников;

- опись имущества должника;

- копии документов, подтверждающие право собственности имущества, а также совершение сделок, сумма которых более 300 тыс. рублей;

- соответствующие документы, которые подтвердят или опровергнут наличие правового статуса ИП у физического лица;

- справки об уплаченных налогах и доходах физлица за последних 3 года;

- копии ИНН, свидетельств о заключении брака, а также его расторжении (если есть);

- если есть дети, то свидетельство об их рождении;

- копия СНИЛС;

- банковские справки о счетах и вкладах за последние 3 года.

Шаг 2. Оплата госпошлины

Перед обращением в арбитражный суд необходимо оплатить государственную пошлину, размер который на сегодняшний день составляет 300 рублей.

Шаг 3. Судебное заседание

В том случае, если заявление гражданина-банкрота суд признает обоснованным, то после этого могут наступит такие процедуры:

- реструктуризация задолженности;

- мировое соглашение;

- продажа активов с торгов (реализация имущества).

Шаг 4. Оплата услуг финансового управляющего

При отсутствии у физлица имущества нужно финуправляющему заплатить за работу 25 тыс. рублей. Если же имущество есть, то следует добавить +7% от суммы стоимости имущества.

Как самостоятельно объявить себя банкротом физическому лицу

Итак, как объявить себя банкротом по кредитам физическому лицу?

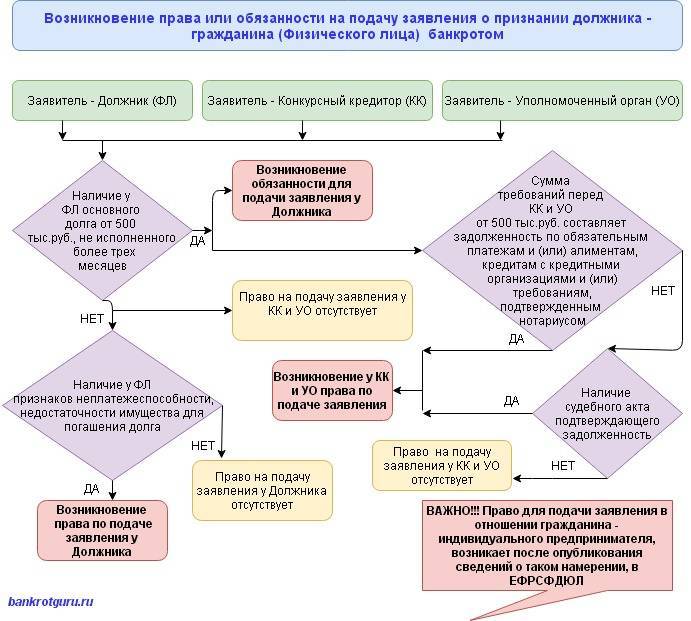

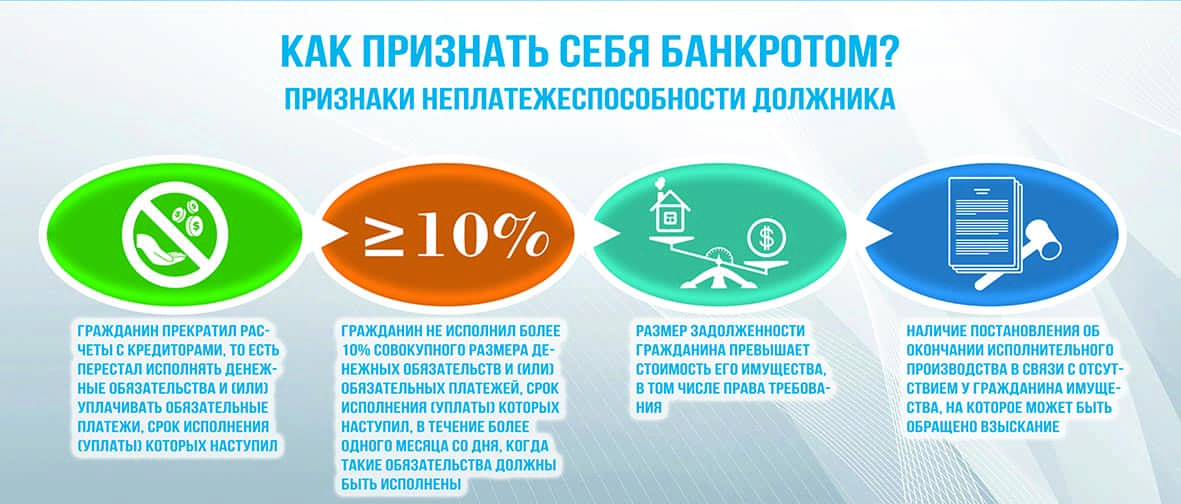

- Что подразумевает процедура банкротства физических лиц. Гражданин становится банкротом, после того как арбитражный суд признает неспособность его выполнять финансовые обязательства перед кредиторами и вносить платежи по займам. Объявить о своем банкротстве может любой гражданин, размер задолженности которого перед финансово-кредитными организациями и физическими лицами составляет более 500 000 руб.Платежи должны быть просрочены на три месяца, однако это не обязательное условие. Если гражданин предвидит свою неплатежеспособность ввиду определенных обстоятельств, он вправе раньше объявить себя банкротом. Возможно также инициирование процедуры кредиторами или уполномоченным органом (Федеральной налоговой службой).В пп. 1 и 2 ст. 213.4 Федерального закона от 26 октября 2002 года № 127-ФЗ «О несостоятельности (банкротстве)» (далее – Закон № 127-ФЗ) указано, в каких случаях подача заявления о признании неплатежеспособности является обязанностью гражданина, а в каких это его добровольное право. Процедура банкротства инициируется в обязательном порядке при наличии у гражданина задолженности перед несколькими кредиторами и невозможности погасить ее полностью.

В таком случае крайний срок обращения в суд – 30 дней после того, как наступает ситуация, удовлетворяющая условиям банкротства.

В обществе к закону о банкротстве физических лиц отношение неоднозначное. С одной стороны, объявить себя банкротом – значит рискнуть потерей всех своих накоплений. Еще одно опасение экспертов связано с риском необязательного отношения заемщиков к выплате своих задолженностей и, как следствие, убытков для финансово-кредитных организаций. Однако у процедуры банкротства есть и преимущества: помимо того, что с должников списываются их долговые обязательства, поручившиеся за них лица избавляются от риска обрести огромные долги.

- Преимущества и недостатки получения статуса банкрота. Недостатки признания неплатежеспособности вытекают из последствий процедуры банкротства для гражданина. Во-первых, она не является бесплатной. И расходы на ее проведение далеко не маленькие. Во-вторых, на время судебного разбирательства физическое лицо лишается права:

- проведения сделок купли-продажи имущества, передачи его в залог, выдачи поручительств. В случае признания некредитоспособности право распоряжения имуществом, которое составляет конкурсную массу, утрачивается гражданином полностью;

- выезда за границу (по усмотрению суда);

- распоряжения средствами, находящимися на счетах в банках. Обязательна передача банкротящимся лицом всех банковских карт финансовому управляющему.

Если человек получает статус банкрота, то при оформлении кредита или займа в течение следующих 5 лет он обязан сообщать об этом кредитору. Также на протяжении трех лет после завершения процедуры он не имеет права занимать любые должности в органах управления юридическим лицом, а также принимать какое-либо участие в этом процессе.

То есть физическое лицо, которое было признано некредитоспособным, не обязано исполнять требования банков, оставшиеся неудовлетворенными после реализации его имущества.

- Каковы условия, удовлетворяющие ситуации банкротства физического лица. Объявить банкротство физического лица имеет право только суд. На первый взгляд процедура эта кажется простой, однако проводиться она должна строго в соответствии с установленным алгоритмом. Он прописан в Федеральном законе «О несостоятельности (банкротстве)». В соответствии с действующими нормативно-процессуальными нормами объявить себя банкротом гражданин может только при наличии определенных обстоятельств. В противном случае инициирование процедуры банкротства невозможно.

Невыполнение хотя бы одного из этих условий влечет за собой невозможность объявить себя банкротом. Если же гражданин полностью отвечает этим требованиям, то он вправе заявить в суд с требованием признать его некредитоспособным. Возможно даже банкротство пенсионеров, причем независимо от их возраста.

Процедура банкротства имеет следующую особенность: есть право должника и есть его обязанность.

Право возникает в ситуации, когда наблюдается снижение платежеспособности физического лица. Если он объективно не может в настоящее время или в будущем выполнять взятые на себя финансовые обязательства перед кредиторами, закон позволяет ему подать заявление в суд и объявить себя банкротом.

План А. Реструктурируйте кредит

Если задолженность некритичная и у вас сохранилась возможность делать хотя бы небольшие выплаты, сделайте реструктуризацию кредита. Это изменение условий действующей ипотеки на более мягкие: пересмотр графика выплат, снижение ежемесячного взноса, временное уменьшение платежа. Реструктуризацию проводят в том же банке, где взяли кредит.

Кто имеет право на реструктуризацию кредита

Нельзя изменить условия ипотеки по своему желанию в любое время. Для реструктуризации нужны веские основания. Например, у ПАО Сбербанк они такие:

у вас существенно снизился доход: вы потеряли работу, вас перевели на низкооплачиваемую должность;

вы ушли в декретный отпуск по уходу за ребенком;

вас призвали в армию;

вы тяжело заболели и значительную часть дохода тратите на лечение.

Банк не обязан пересматривать кредит. Однако если до сих пор вы добросовестно платили по ипотеке, то, скорее всего, он пойдет навстречу. Чтобы реструктурировать кредит, нужно подать в банк заявку и документы. Заемщики ПАО Сбербанк могут сделать это онлайн.

Документы для реструктуризации ипотечного кредита

Копия паспорта. Оригинал нужно принести, если банк одобрил пересмотр условий кредита.

Сведения о доходах за 3 последних месяца. Это могут быть: справка 2-НДФЛ для работающих по найму, налоговая декларация для индивидуальных предпринимателей, справка из Пенсионного фонда России для пенсионеров.

Документы, объясняющие, почему вы больше не можете выплачивать зафиксированные в договоре суммы: справка о сокращении заработной платы или об увольнении, листок нетрудоспособности, договор на лечение и квитанции на оплату.

Копия страхового полиса и квитанция об уплате страхового взноса по кредиту.

Что предложит банк

Уменьшить ежемесячный платеж. Соответственно, увеличится срок кредита и общая сумма переплаты.

-

Кредитные каникулы. Банк предоставит отсрочку по выплате: например, некоторое время вы будете перечислять только проценты.

Полезные советы, если вы выбрали реструктуризацию

Оцените свои финансовые возможности. Реструктуризация не избавляет вас от долга. Это новый кредит на более длительный срок. Потянете ли вы его? Готовы ли продлить ипотечный роман с банком?

Следите, чтобы условия, предложенные банком, не были чересчур мягкими. Если ежемесячный платеж очень низкий, то срок выплаты окажется излишне растянутым, а итоговая сумма процентов — заоблачной. Ипотека превратится в практически пожизненную кабалу. Надо ли вам это?

План В. Продайте залоговое жилье

Этот способ хорош, когда денег на выплаты нет и финансовых поступлений в обозримом будущем не предвидится. В таком случае разумнее не ждать, когда банк заберет квартиру, а избавиться от нее самому.

Первое, что нужно сделать — запросить разрешение на продажу у банка. В статье 37 Федерального закона «Об ипотеке» написано, что продать жилье в ипотеке можно только с согласия кредитора. Если разрешение не получено, сделку признают незаконной, а квартиру отдадут банку (статья 301 Гражданского кодекса РФ). Не бойтесь, что вам откажут. Как мы уже говорили, банк заинтересован в том, чтобы вы вернули долг и, скорее всего, согласится на сделку.

Полезные советы

Рекомендуем обратиться к грамотному специалисту по недвижимости. Продажа квартиры в ипотеке считается сделкой с обременениями. Процедура немного сложнее, чем обычно.

Назначьте цену на квартиру немного ниже рыночной, но не меньше 80%. Так вы быстрее найдете покупателя.

Как сохранить ипотечное жилье при банкротстве?

Это стоит прочитать! Что будет, если заемщик не может платить ипотеку

В случае длительного прибывания в данном положении и не выплачивая долг, сохранить имущество довольно трудно. Однако иногда это возможно. Например, банк откажется забирать квартиру, поскольку она находится в плачевном состоянии, и продавать ее не выгодно. Но не стоит тешиться иллюзиями, поскольку такой вариант развития событий встречается крайне редко.

При реструктуризации физическому лицу могут отсрочить задолженность, снизить процент выплат. Конечно, не до самого завершения ипотечного погашения, но какой-то период времени выиграть все же можно.

Еще один вариант развития событий заключается в следующем. С жилья снят залог еще до объявления банкротства. И если квартира является единственной недвижимостью у физического лица, ее не заберут. Однако есть один нюанс. Если залог снят в последние три года, сделка может быть оспорена.

Ипотечная квартира, остается в следующих случаях:

- остаток долга составляет менее 5% от ее общей стоимости;

- просрочка не превышает 3 месяца;

- на территории жилой площади проживают несовершеннолетние дети.

Последний нюанс действует в пользу заемщика лишь до достижении ребенком 18-летнего возраста. Если банк попытается отобрать недвижимость против закона, стоит обратиться в органы опеки, которые всегда принимают сторону детей.

Выбор и найм арбитражного управляющего

Порядок банкротства физических лиц регулируется Федеральным законом №127, согласно которому каждый гражданин, решивший подать заявление на признание несостоятельности, должен нанять арбитражного управляющего. Функции такого лица заключаются в том, что арбитражник берет под контроль все финансовые операции гражданина-банкрота, он исполняет роль связующего звена, поддерживая интересы как нанимателя, так и кредиторов.

После найма такого специалиста гражданин может получать бесплатные консультации о том, какие следующие шаги он должен предпринять, чтобы завершить начатый процесс. Назначить управляющего нужно еще до начала первого судебного заседания, так как его данные должны быть прописаны в поданном заявлении. Согласно действующему законодательству, к арбитражнику выдвигается одно требование – он должен состоять в саморегулируемой организации или иметь статус ИП.

Судебная практика и советы юристов

Решая, обращаться в суд, следует сопоставить все аргументы за и против. Оптимальный вариант – проконсультироваться с юристом, оценить риски утраты жилья и стоимость возможной процедуры банкротства. В некоторых ситуациях не стоит держаться всеми силами за квартиру со шлейфом долгом, иногда ее цена превышает в 2-3 раза рыночную стоимость.

Когда ситуация небезнадежна и законодательно, ипотеку забрать нельзя, можно подавать заявление на банкротство и списание текущих долгов по другим займам. Однако нередко должники сталкиваются с ситуацией, что залоговая недвижимость попадает в конкурсную массу – объекты к реализации. В таких случаях необходимо подавать ходатайство об изъятии ипотечного залога из списка.

Такая ситуация – некомпетентность финансового управляющего. Контроль за процессом лучше доверить юристу, так как неграмотное составление документов может повлечь не только потерю жилья, но и отказ в списании долгов.

Практические рекомендации физлицам, решившимся на банкротство:

- В наличии должно быть какое-либо имущество. При отсутствии дохода для проведения реструктуризации или имущества для продажи, процедура санации может быть приостановлена. По мнению суда, полное отсутствие имущества говорит о преднамеренном банкротстве.

- Подавая сведения о финансовом состоянии скрывать доходы и имущественные права нельзя. При выявлении несоответствий ходатайствующее лицо признается недобросовестным должником – в списании обязательств отказывают.

- Нетрудоустроенному заявителю перед обращением в суд желательно зарегистрироваться в Центре занятости.

Проблемы с ипотечными долгами лучше решать, не доводя дело до обращения в судебные инстанции. Компромисс с кредитором поможет сохранить недвижимость в собственности, избежать лишних расходов и исправить репутацию заемщика.

Обязательно ли банкротство физического лица при ипотеке?

Для большинства ситуаций банкротство при ипотеке – единственный способ для заемщика избавиться от проблемного долга. Вот самые распространенные примеры из практики работы наших юристов:

- Заемщик не располагает средствами, чтобы своевременно погашать кредит, наблюдаются длительные просрочки по ипотеке. В таком случае банкротство неминуемо, ведь при длительной просрочке банк все равно заберет квартиру только за систематические нарушения условий договора. А если своевременно провести процедуру банкротства, то при правовой поддержке квалифицированного адвоката можно списать большую часть долгов или весь долг за счет реализации залоговой квартиры.

- Заемщик платит по ипотеке, но допускает регулярные и серьезные просрочки по другим кредитам и финансовым обязательствам. Опасность ситуации в том, что запустить процедуру банкротства в таком случае могут кредиторы. Квартира теряется в любом случае, но по закону приоритет на погашение долгов будет у тех, кто инициировал процедуру.

- Изначально заемщик оформлял ипотечный кредит в валюте, но колебания курса привели в тому, что общий размер долга заметно увеличился по сравнению с первоначальным. В такой ситуации процедура банкротства жизненно важна, потому что если не списать долги таким образом, банк все равно отберет жилье. А за счет курсовой разницы после расставания с недвижимостью вы еще и останетесь должны своему кредитору.

Прежде чем инициировать процедуру банкротства при ипотеке, нужно помнить: признание банкротом подразумевает погашение долгов перед всеми кредиторами, а не перед избранными. Невозможно признать себя банкротом по ряду потребительских кредитов с просрочками, но при этом сохранить действующий ипотечный договор. В сети можно найти много советов, как постараться сохранить ипотеку, но все они условно законны или незаконны. Если в процессе судебного рассмотрения выяснится, что заемщик умышленно вступил в сговор с представителями банка и ущемил таким образом интересы иных кредиторов, можно попасть под административную, а то и уголовную ответственность.

Последствия процедуры банкротства

Закон «О банкротстве» накладывает следующие ограничения на гражданина, признанного несостоятельным:

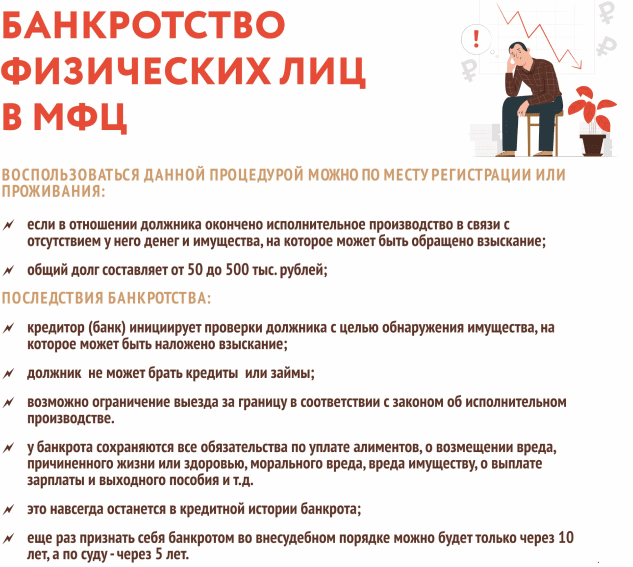

- Пройти процедуру повторно нельзя в течение пяти лет. Даже если появились новые долги, повторно списать их не получится.

- По окончании процедуры гражданин должен сообщать о наличии банкротства той финансовой организации, к которой он обращается за кредитом. В большинстве случаев такие клиенты не могут взять новый заем.

- В течение трех лет физлицо не может управлять организацией (даже совместно с другими гражданами).

Полезная информация. Главный минус банкротства при ипотеке – физическое лицо не может сохранить право собственности на залоговую недвижимость. Положительный итог – избавление должника от наличия финансовых обязательств перед кредиторами.

Плюсы, минусы и последствия банкротства для человека

Преимущества и недостатки банкротства

Преимущества и недостатки банкротства

Главный плюс банкротства – возможность избавиться от непосильных долгов. Они будут списаны в ходе процедуры. В отдельных случаях, если человек явно способен погасить долг за 3 года, то ему будет дана возможность сделать это по щадящему графику. Дополнительно можно отметить также следующие плюсы признания себя несостоятельным:

- Кредиторы и коллекторы не смогут оказывать давление. Для них будет установлен запрет уже после первого судебного заседания, на котором должника признают банкротом и начинают саму процедуру.

- Приостановка судебных решений до момента окончания процедуры. После нее уже будет решено, что делать с оставшимися долгами. Это не касается алиментов, возмещения вреда жизни и здоровью.

- Фиксация суммы долга. Начисление процентов, штрафов приостанавливается с началом процедуры признания человека несостоятельным. При больших долгах санкции за просрочку могут быть огромными.

Минусы процедуры банкротства

- Во время процедуры банкротства должник не может осуществлять сделки по продаже, дарению или отчуждению другими способами, а также покупке имущества. Пока незакончена процедура он также не может распоряжаться своими финансами. Все карты и доступы к онлайн-банкам передаются финансовому управляющему.

- Придется нести дополнительные финансовые затраты. Услуги финансового управляющего надо будет оплатить. Дополнительные консультации юристов, если они потребуются, также потребуют расходов.

- Длительность процесса. Минимум на него уходит полгода, а иногда рассмотрение дело затягивается на год и более.

- Сам статус банкрота. В течение 5 лет придется сообщать потенциальным кредиторам о прохождении через процедуру признания финансово несостоятельным при оформлении любого займа или кредита. Они это смогут проверить и сами. Скрыть данный факт не выйдет.

- Временный запрет на повторное прохождение через процедуру. Повторно начать процедуру банкротства физлица можно будет не раньше, чем через 5 лет после завершения предыдущей. Данное правило введено, чтобы люди ответственно относились к предоставленному им шансу.

Последствия признания физлица банкротом перед банком

Дополнительно есть и другие не для всех приятные последствия объявления банкротом физического лица:

- Потеря части доходов, полученных вовремя, пока длится процедура. Она идет в среднем от полугода до года. В это время все доходы контролирует финансовый управляющий и направляет их в конкурсную массу. Должник может обратиться к нему и получать ежемесячно на себя и детей деньги в размере прожиточного минимума. Если доходы выше этой суммы, то денег семья должника не получит. Они уйдут кредиторам.

- В ходе процедуры суд имеет право запретить выезд за пределы России. После окончания процедуры эти ограничения снимаются и лица, объявившие себя банкротами, могут спокойно ездить в другие страны. На практике ограничение на выезд за границу применяется довольно редко.

- 3 года нельзя будет занимать пост директора или члена совета директоров в любых организациях. Владеть компаниями также нельзя. МФО и НПФ руководить нельзя дольше – 5 лет, а занимать пост руководителя банка – 10 лет. Зарегистрироваться в качестве ИП можно не раньше, чем через 5 лет после окончания процедуры признания гражданина несостоятельным.

На самом деле для многих людей последствия признания несостоятельным не такие серьезные по сравнению с травлей со стороны кредиторов и коллекторов, постоянным напряжением и попытками решить проблему с погашением долга. Но знать их обязательно надо, чтобы не делать слишком поспешных шагов.