Ключевое назначение

Детальный и подробный анализ финансовой отчетности может раскрыть практически всю картину жизнедеятельности экономического субъекта. Однако времени для проведения скрупулезного анализа не всегда достаточно. Для получения достоверных, но оперативных данных используют специальные расчетные показатели — коэффициенты. Коэффициент отношения заемных и собственных средств — одна из таких контрольных точек.

Исчислив данный показатель, можно оценить, насколько устойчиво финансовое положение подконтрольной организации. Если же свои средства доминируют в соотношении, то можно уверенно сказать, что деятельность предприятия рентабельна. То есть компания в силах самостоятельно расплатиться по принятым обязательствам.

Если большая часть финансов, находящихся в распоряжении фирмы, — кредитные деньги, то следует насторожиться. Вполне вероятно, что предприятие терпит убытки, что собственных денег не хватает, чтобы расплатиться по счетам. Правда, преобладание кредитных финансов не всегда отрицательно. Ведь фирма может получить инвестиции и кредиты на расширение производства, открытие филиальной сети, освоение новых продуктов и прочее. Таким образом, при оценке ситуации нужно учитывать обстоятельства.

Значение соотношения собственного капитала (СК) и заемного капитала (ЗК) должно быть интересно деловым партнерам экономического субъекта (поставщикам, покупателям, посредникам), а также кредиторам и инвесторам

Пристальное внимание к показателю должно быть и у собственников предприятия, чтобы реально оценивать положение дел в компании, и при необходимости своевременно менять финансовую и управленческую политику

Сущность собственных средств

Мы должны понимать: на сплошном заемном капитале не то что не построить огромной финансовой империи, крайне сложно вообще удержаться на плаву в современных, порой жестких конкурентных условиях рынка

В случае если своего капитала недостаточно для ведения дел, важно, чтобы собственные и заемные средства находились в правильном соотношении

Первые, в свою очередь, представляют собой уже сформированные оборотные активы, которые выделяются из уставного фонда предприятия, при этом также может участвовать добавочный капитал, образующийся за счет следующих факторов:

- при излишках после переоценки основного фонда;

- если предприятие является акционерным обществом, то оно может иметь эмиссионный доход;

- средства также могут быть получены безвозмездно с целью приобретения производственно необходимых товаров и услуг;

- различные государственные ассигнования, предусмотренные Федеральным Казначейством РФ.

Держи баланс. Рациональное направление средств НП

Считается, что масштабирование бизнеса должно быть приоритетной целью при определении того, куда пойдет нераспределенная прибыль. Грамотное реинвестирование способно повысить общую доходность бизнеса и биржевую стоимость ее акций. Что, в свою очередь, станет основным преимуществом для инвесторов. Банальная выплата дивидендов хороша лишь в короткой перспективе, тогда как поступательное развитие создает потенциал для стабильного долгосрочного заработка. Если компания не будет расти, инвесторы не увидят этого потенциала и захотят повышения дивидендов уже сейчас, что нежелательно с финансовой точки зрения для самой компании.

С другой стороны, даже с учетом логичности вышесказанного, между дирекцией и управленческим отделом предприятия часто возникают дискуссии относительно того, куда направить нераспределенную прибыль.

Определение

Нераспределенная прибыль (непокрытый убыток) – итоговый финансовый результат деятельности компании за отчетный год, одна из составляющих пассивов, т.е. источников средств компании, входящая в раздел «Капитал и резервы» Баланса.

Нераспределенная прибыль представляет собой прибыль компании за отчетный год за вычетом налога на прибыль, дивидендов, штрафных санкций за нарушение налогового законодательства и прочих расходов за счет прибыли (п. 83 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утв. Приказом Минфина РФ от 29.07.1998 N 34н).

Непокрытый убыток представляет собой убыток компании за отчетный год, не покрытый соответствующими источниками.

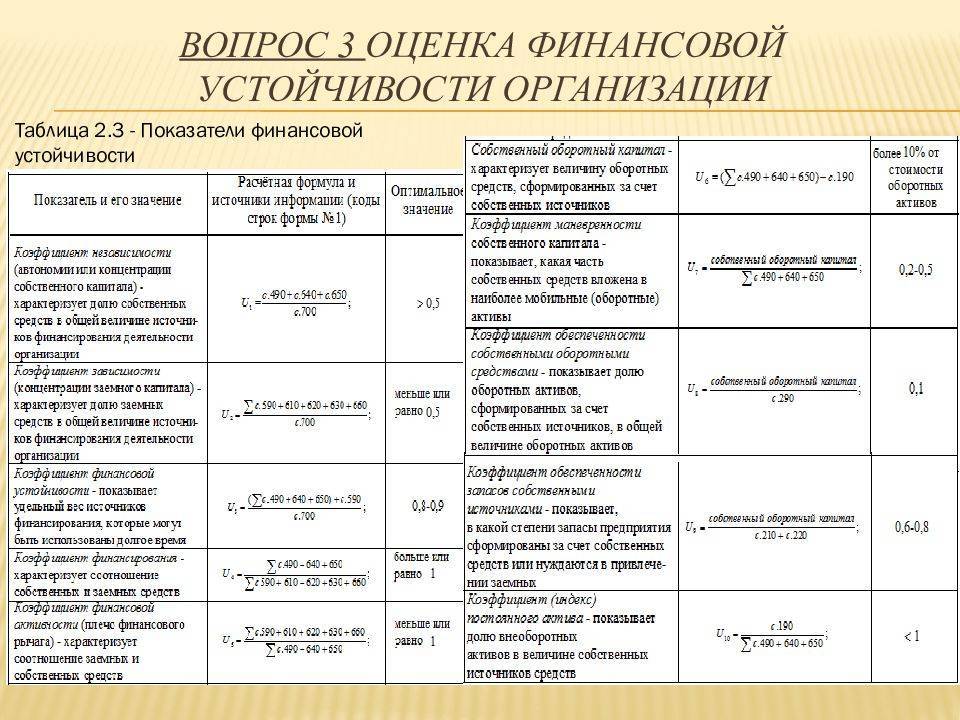

Способы достижения и обеспечения финансовой устойчивости предприятия

Из термина финансовой устойчивости можно заметить, что финансовая устойчивость достигается при балансе собственных и заемных средств. В современных условиях, а именно в условиях нестабильной внешней среды, происходит дисбаланс средств, в результате чего компания подвержена огромному риску — обанкротиться. Чем больше у компании собственных источников, прежде всего именно прибыли, тем спокойнее она может чувствовать себя на рынке.

Слабой стороной трактовки финансовой устойчивости как оптимального соотношения собственных и заемных средств является то, что конкретного универсального значения данного соотношения, которое использовалось бы всеми предприятиями, на практике не существует. В теории финансового менеджмента есть «идеальные» значения таких показателей как финансовый леверидж, коэффициент покрытия процентов и других показателей, характеризующих финансовую устойчивость. Но как показывает практика, эти значения плохо применимы. Таким образом, вопрос того, какое именно соотношение оптимально, стоит отдельно для каждой фирмы.

Несомненно, на сегодняшний день финансовая устойчивость является основой жизнедеятельности и стабильной работы предприятия. Существуют такие пределы устойчивости предприятия, как технологическая, ценовая, финансовая, общая и другие. В свою очередь, финансовая устойчивость предприятия выступает важнейшим компонентом общей устойчивости. Она представляет собой такое состояние предприятия, при котором, вследствие перераспределения и использования финансовых ресурсов, в условиях допустимого уровня финансовых рисков сохраняется платежеспособность и кредитоспособность, а развитие предприятия происходит за счет собственной прибыли и роста капитала.

Предприятие признается финансово устойчивым, если оно в состоянии в долгосрочной перспективе поддерживать свою операционную деятельность используя собственные или заемные источники финансирования. Финансовая устойчивость является следствием взаимодействия двух факторов:

— работа предприятия с

прибылью в течение продолжительного периода;

— грамотное управление структурой капитала в

долгосрочном и краткосрочном периоде.

Финансовая устойчивость противопоставляется банкротству предприятия, так как банкротство — это неспособность погасить все обязательства с использованием собственных средств и активов. Также финансовая устойчивость тесно связана с платежеспособностью. Платежеспособность — это структура баланса, при которой предприятие может оплатить обязательства в краткосрочной перспективе (кредиторскую задолженность, заработную плату персоналу, краткосрочные кредиты). Снижение финансовой устойчивости ниже критической отметки рано или поздно приведет к потере платежеспособности. Тогда как отсутствие платежеспособности в коротком периоде еще не говорит о потере финансовой устойчивости.

Что означает соотношение заемного капитала к собственному?

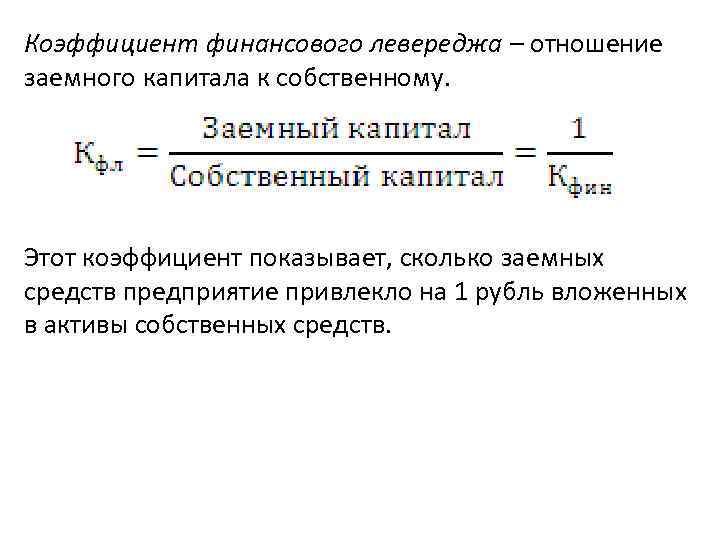

Соотношение заемного капитала к собственному — это финансовый индикатор, показывающий относительное соотношение заемных средств и собственного капитала, используемых для финансирования текущей деятельности компании. В западной литературе данный показатель можно встретить под названием Dept-to-equity (D/E) ratio, в отечественной литературе — уровень финансового левериджа.

Леверидж – это термин, используемый в финансах для отражения взаимосвязи между прибылью компании и стоимостной оценкой затрат, необходимых для получения данной прибыли.

Соотношение D/E показывает степень финансирования деятельности компании за счет заемных средств по сравнению с ее собственными фондами, а также помогает оценить способность акционерного капитала покрыть все непогашенные долги в случае экономического спада.

Заемный капитал (Dept Capital) — это совокупность долгосрочных обязательств предприятия перед третьими лицами. В основном этот капитал представлен долгосрочными банковскими кредитами и облигационными займами. Увеличение доли заемного капитала в структуре источников финансирования влечет рост финансового риска, снижение резервного заемного капитала, а также рост средневзвешенной стоимости капитала компании.

Назначение показателя D/E

Соотношение заемного капитала к собственному используется для оценки финансовой устойчивости компании

При оценке финансовой устойчивости очень важно понимать, какую долю и роль играет каждый из источников средств. Как правило, источники финансовых средств делятся на три группы: собственники, лендеры и кредиторы

Естественно, каждый из них будет отличаться размером предоставляемых средств, системой расчетов и условиями возврата.

Лендер ( от сл. Lender) – это разновидность кредитора, предоставляющего свои средства, как правило, на долгосрочной основе и на следующих условиях:

- поставляются только финансовые ресурсы;

- имеет место предопределенность в поставке ресурсов по объему и срокам;

- ресурс предоставляется временно на оговоренный срок;

- предусматриваются и оговариваются условия возврата того же ресурса;

- ресурс предоставляется на платных условиях.

Формула уровня финансового левериджа

Экономическая интерпретация показателя: сколько денежных единиц заемного капитала приходится на одну единицу денежных средств собственного капитала. Чем выше показатель финансового левериджа, тем выше риск, связанный с данной компанией и ее резервным заемным потенциалом.

Балансовая оценка капитала в большинстве случаев отражает долгосрочную задолженность предприятия, то есть номинальную сумму, которую необходимо вернуть. Что касается собственников капитала, то его величина может измениться. Это зависит от того, какая оценка выбрана: рыночная или историческая. Если перейти к рыночным оценкам в формуле, то уровень финансового левериджа снизится.

В условиях инфляции рыночные оценки активов выше, чем их себестоимость, что сказывается на финансовой оценке компании. В случае расхождения учетных и рыночных оценок более достоверную информацию дает рыночный уровень финансового левериджа, который рассчитывается по ниже представленной формуле.

Пример расчета

Рассчитаем соотношение заемного капитала к собственному на примере данных компании “X”, представленных в таблице.

Используя формулу и вышеприведенные данные, получаем соотношение заемного капитала к собственному D/E, равное 1,5. Это означает, что на каждый рубль, которым владеют собственники, компания должна 1,5 рубля кредиторам.

Какое соотношение заемного капитала к собственному будет считаться хорошим?

“Хорошее” значение показателя D/Е зависит от отрасли и характера бизнеса. Принято считать, что уровень финансового левериджа меньше 1 — хороший показатель, означающий финансовую безопасность компании. А вот отношение от 2 и выше — уже означает финансовый риск компании.

Если соотношение заемного капитала к собственному имеет отрицательное значение — это означает, что у компании отрицательный акционерный капитал. Другими словами, у такой компании больше долговых обязательств, чем активов.

Векселя

Такие ценные бумаги используются для решения тех же задач, что и кредиторская задолженность. По своей сути, вексель выступает как платежное средство фирмы при получении услуг и продукции, не используемых в основной ее деятельности. Краткосрочные ценные бумаги могут быть обеспеченными либо необеспеченными. Это зависит от условий, на которых заключено соглашение. Обеспечением может быть право ареста материальных ценностей или закладная на недвижимость фирмы. При наличии у компании краткосрочных обязательств в виде таких векселей, в отчетности необходимо точно указать активы, которыми гарантируется их погашение. Ценные бумаги могут также быть беспроцентными или процентными. В последнем случае на векселе указывается ставка. Беспроцентные бумаги, соответственно, этой отметки не имеют, однако уплата дополнительного процента осуществляется.

Управление заемными средствами

Для успешного управления кредиторской задолженностью крайнее необходимо построить грамотную учетную политику: составить бюджет планирования, рассчитать коэффициент заемных средств, который, в свою очередь, может показать качественную и количественную характеристику состояния текущих дел, основанных на отношениях с внешними инвесторами.

Когда в компании доля привлеченных средств достаточно велика, следует разработать стратегический план для удержания финансово устойчивой позиции на конкурентоспособном рынке, дабы не нарушить договоренностей с заемщиками и не остаться в убытках.

Для этого также пригодятся плановые характеристики существующих заемных средств, немаловажную роль играет коэффициент ликвидности, указывающий на сроки погашения и оборачиваемости имеющегося капитала субъекта хозяйствования.

Сущность заемных средств

Заемные средства – это определенная часть оборотного капитала юридического лица, которая не является его собственностью и пополняется путем привлечения коммерческих банковских кредитов, эмиссионных займов или посредством других удобных предпринимателю способов

Важно понимать, что подобные вливания субъекта хозяйствования подлежат возврату

Однако заемные средства не предоставляются всем желающим, и тем более безосновательно. Поэтому для привлечения подобного рода финансовых инвестиций предпринимателю необходимо произвести некоторые расчетные манипуляции, которые доказывают необходимость привлечения стороннего капитала в пользу собственных оборотных активов.

Можно сказать, что это как хорошо, так и плохо. Положительные стороны займа заключаются в том, что таким путем субъект хозяйствования максимально быстро сможет вывести свое детище из кризисного состояния, да еще при этом наладит контакт и повысит степень доверия в отношении с внешними кредиторами. Ну а с другой стороны – возникают своего рода обязательства перед сторонними организациями, что также не есть хорошо.

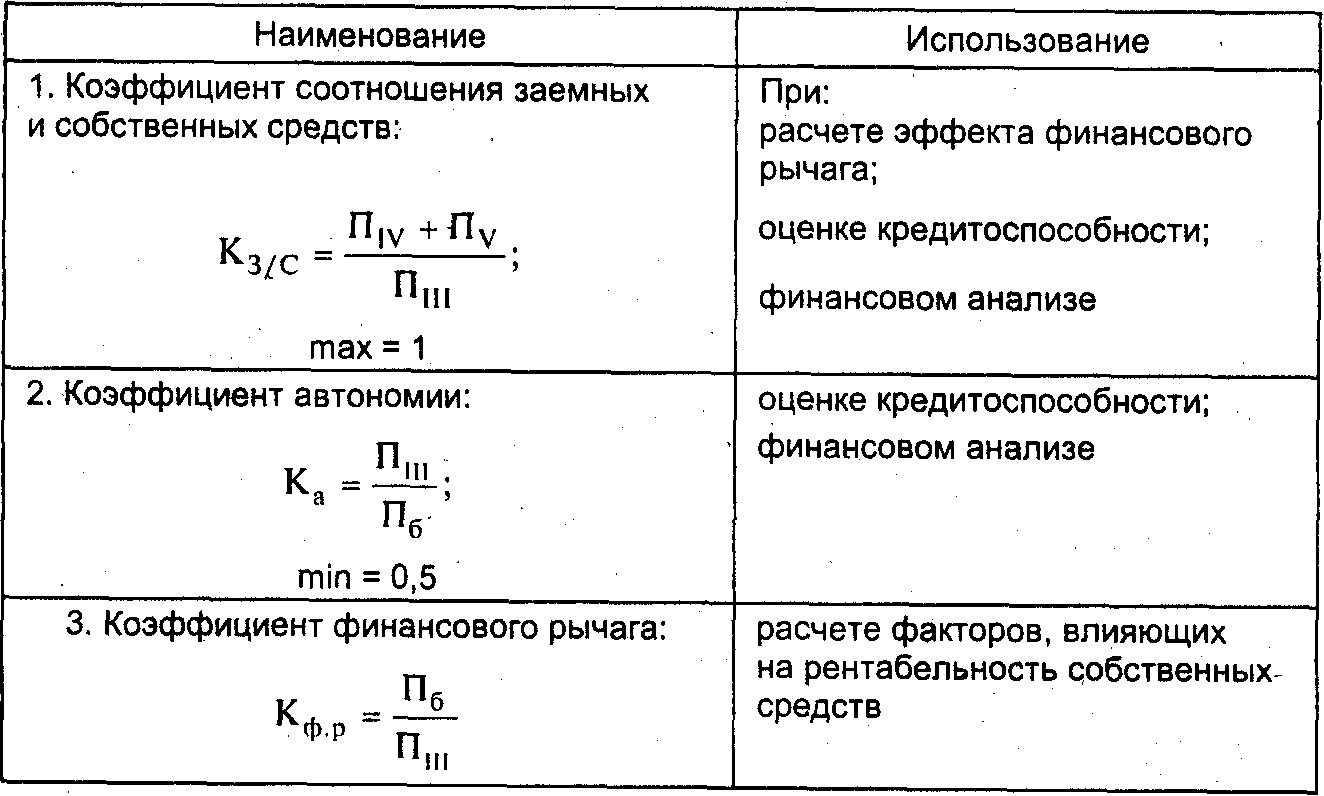

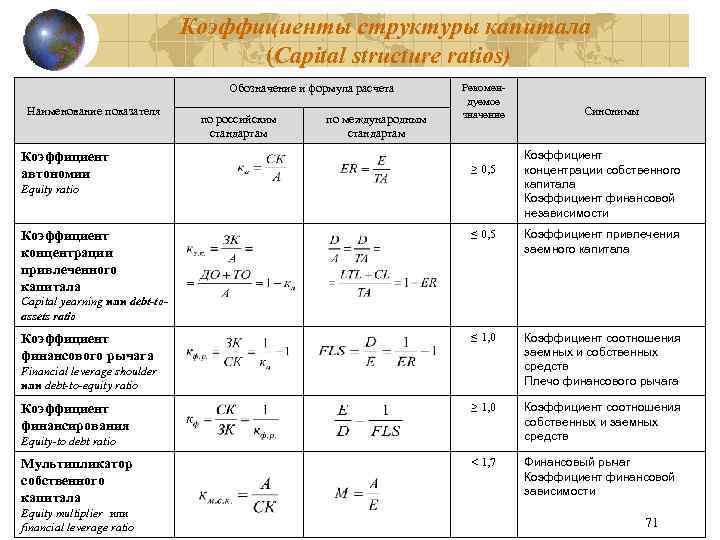

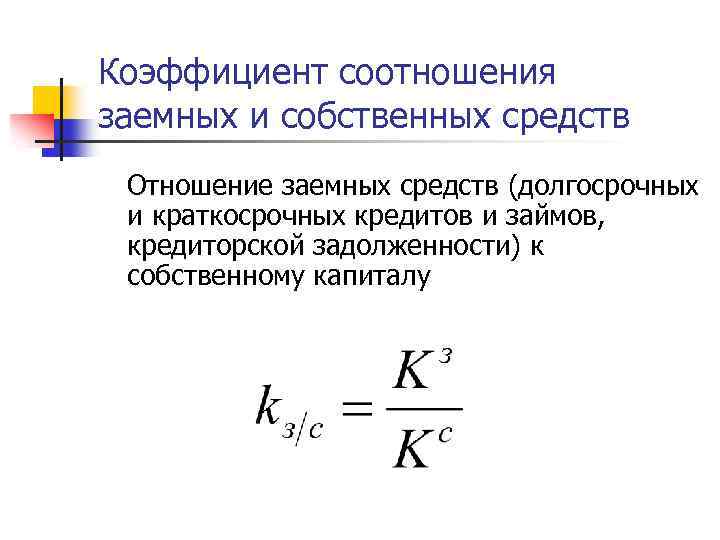

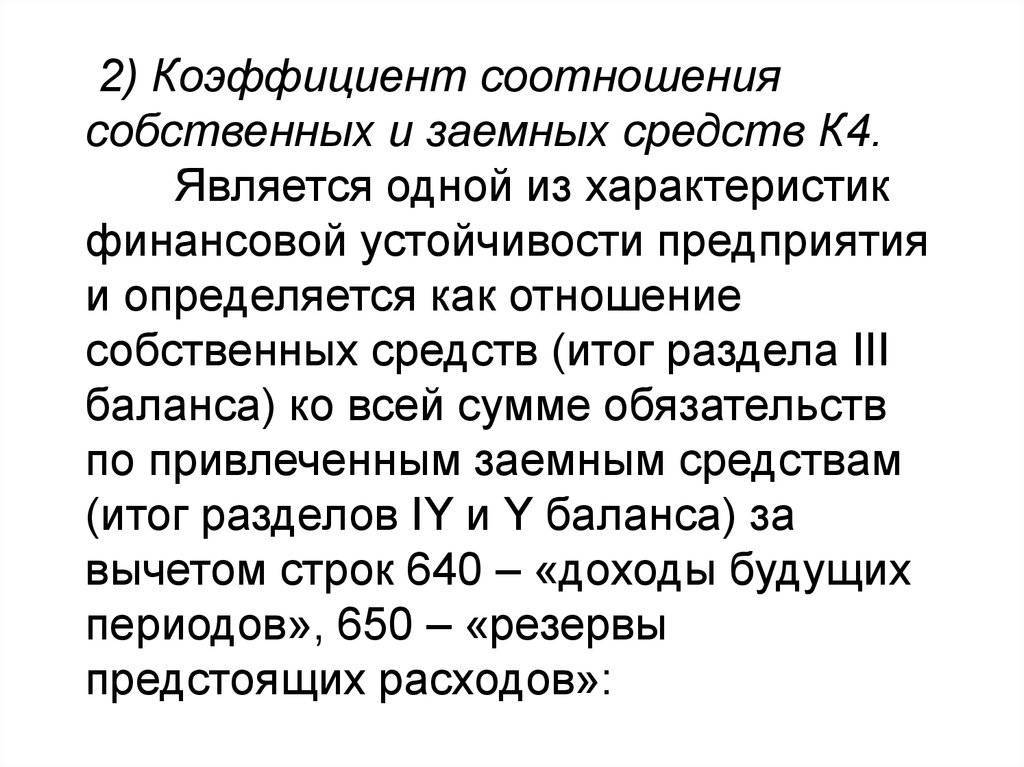

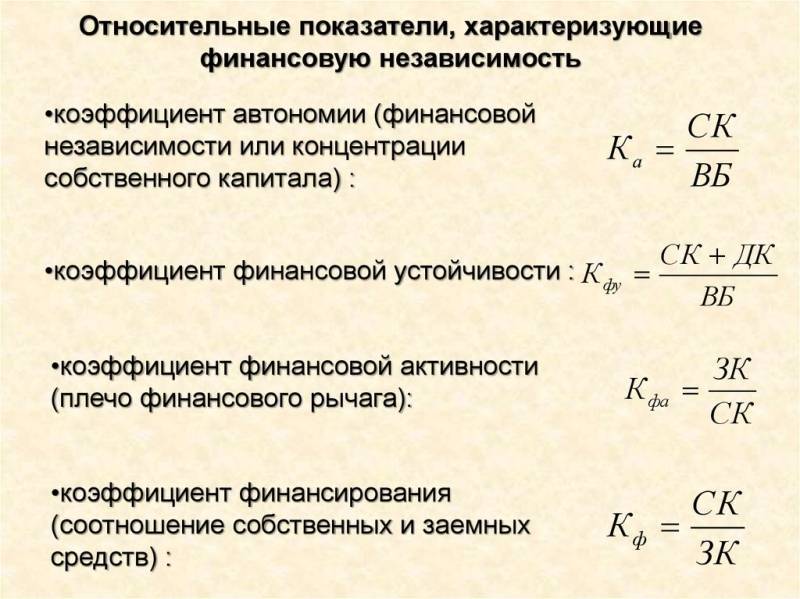

Коэффициент соотношения заемных и собственных средств – определение

Коэффициент соотношения заемных и собственных средств – относится к коэффициентам финансовой устойчивости предприятия.

Коэффициент соотношения заемных и собственных средств – что показывает

Коэффициент соотношения заемных и собственных средств – показывает, сколько приходится заемных средств на 1 руб. собственных средств.

Коэффициент соотношения заемных и собственных средств – формула

Общая формула для расчета коэффициента:

Формула расчета по данным старого бухгалтерского баланса

Формула расчета по данным нового бухгалтерского баланса

Коэффициент соотношения заемных и собственных средств – значение

Экономический смысл коэффициента соотношения заемных и собственных средствсостоит в определении, сколько единиц заемных финансовых ресурсов приходится на единицу источников собственных средств.

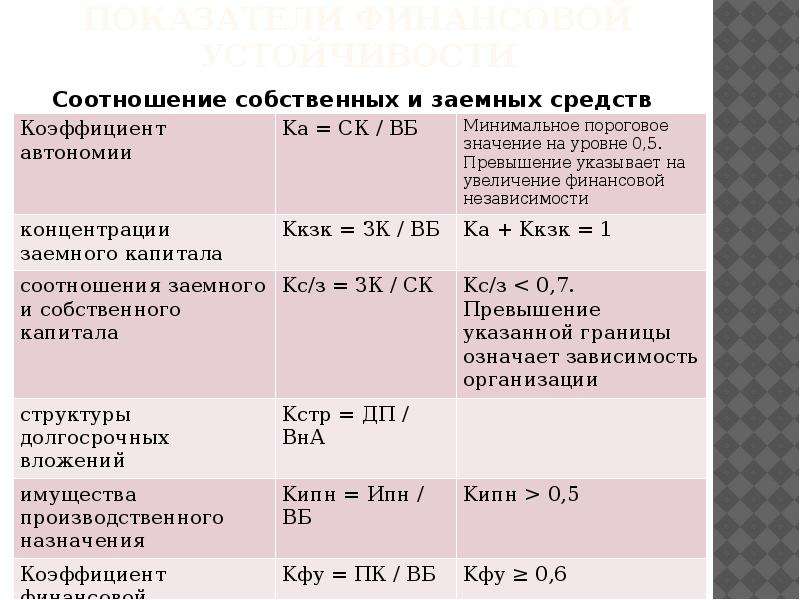

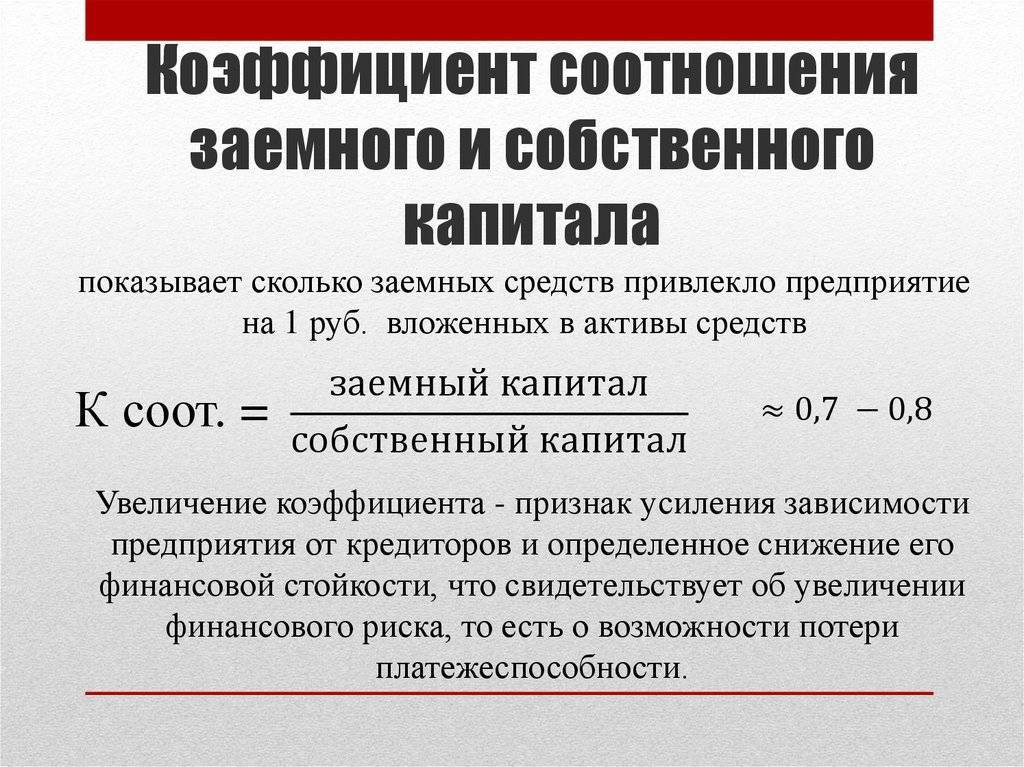

Рекомендуемое значение коэффициента меньше 1. Чем ниже значение показателя тем выше финансовая устойчивость и независимость предприятия от заемного капитала и обязательств.

Уровень данного коэффициента выше 1 свидетельствует о потенциальной опасности возникновения недостатка собственных денежных средств, что может служить причиной затруднений в получении новых кредитов.

Оптимальное соотношение заемных и собственных средств

Если финансовых обязательств у компании слишком много, она впадает в зависимость от кредитора. Поскольку любой форс-мажор, вызывающий временный недостаток или отсутствие прибыли для погашения долга, приведет фирму к разорению.

Также негативно на состоянии дел может сказаться и недостаток привлеченных ресурсов при нехватке или отсутствии ресурсов участников. Предприятие не сможет развиваться, что также, скорее всего, медленно приведет его к краху.

Для нормальной жизнедеятельности коммерческого субъекта необходим баланс собственного и кредитного капитала. Европейские экономисты считают, что оптимальным считается соотношение 1:1, при наличии нормальных показателей доходности. Предельно допустимым признается соотношение 4:1. При более значительном повышении доли привлеченных средств бизнесу грозит банкротство.

Три и еще три

Итак, Уолш предлагает нам три метода расчета показателя, который он называет «коэффициентом задолженности» (, стр. 130):

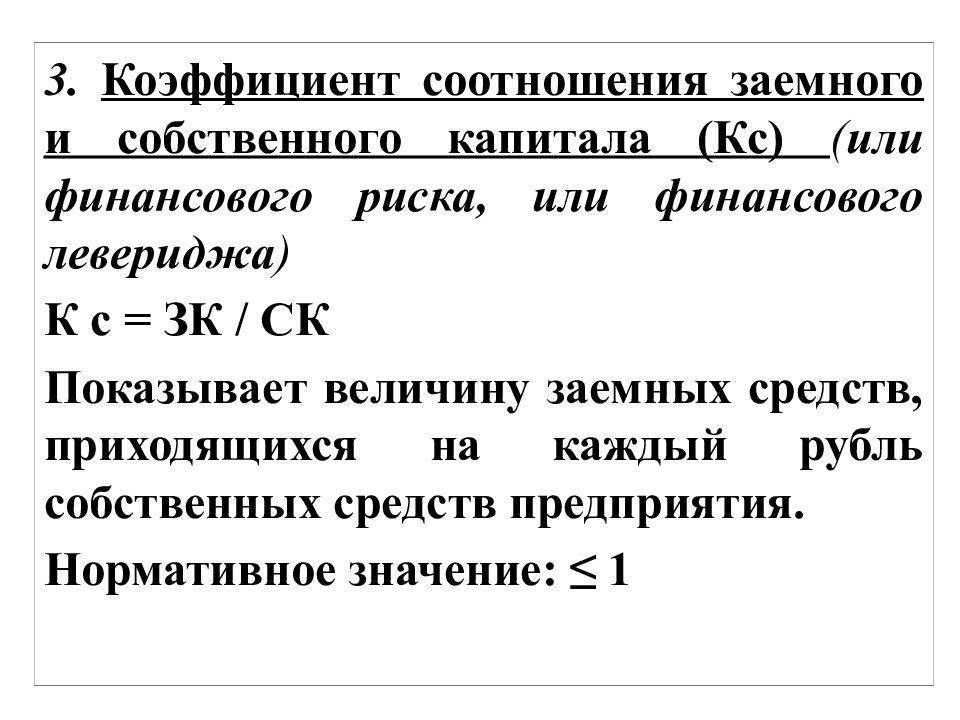

1. Нахождение отношения заемного капитала к собственному:

Заемный капитал / Собственный капитал.

2. Нахождение отношения собственного капитала ко всему капиталу:

Собственный капитал / Совокупные активы.

3. Нахождение отношения всего заемного капитала ко всему капиталу:

Заемный капитал / Совокупные активы.

Вместе с тем, исходя из важности информации о структуре источников финансирования деятельности компании и разной степени рисковости долгосрочных и краткосрочных обязательств компании как источников ее капитала, данный показатель может быть дополнен и представлением доли каждого из трех видов источников средств в общем их объеме. Таким образом, могут быть рассчитаны:

Таким образом, могут быть рассчитаны:

1. Доля собственных источников средств в общем объеме финансирования деятельности компании:

Капитал и резервы / Итог пассива баланса.

2. Доля долгосрочных обязательств в общем объеме финансирования деятельности компании:

Долгосрочные обязательства / Итог пассива баланса.

3. Доля краткосрочных обязательств в общем объеме финансирования деятельности компании:

Краткосрочные обязательства / Итог пассива баланса.

Заемные средства предприятия

С точки зрения срока заемные средства предприятия могут быть краткосрочными и долгосрочными.

- Долгосрочные заемные средства включают финансовые обязательства различных форм, срок использования которых превышает 1 год. Отражаются в IV разделе Баланса.

- Краткосрочные заемные средства включают финансовые обязательства, по которым предприятие отвечает в срок, не превышающий 1 год. Отражаются в V разделе Баланса.

Краткосрочные и долгосрочные заемные средства предприятия

Основными краткосрочными кредиторами предприятия являются его поставщики, если оплата за их поставки продукции, работ, услуг производится позже, то возникает задолженность.

Также значительную долю краткосрочных заемных средств составляют краткосрочные кредиты банков, которые обычно привлекаются на пополнение оборотных средств предприятия.

Задолженность по расчетам с бюджетом, с персоналом по оплате труда также имеет характер краткосрочной.

Формы краткосрочных заемных средств:

- Финансовый кредит – как банковский, так и небанковский (например, от других предприятий).

- Коммерческий кредит – предоплата от покупателей, либо отсрочка платежа поставщиком.

- Товарный кредит – в виде предоставления материальных активов с рассрочкой платежа.

- Прочие формы кредитования в соответствии с действующим законодательством Российской Федерации.

Формы долгосрочных заемных средств:

- Финансовый кредит – банковский и небанковский.

- Налоговый кредит.

- Эмитированные облигации.

- Финансовая помощь на возвратной основе.

- Прочие формы кредитования сроком более 1 года.

Цели использования предприятием заемных средств:

- для повышения рентабельности собственных средств;

- при недостаточности собственных средств;

- при формировании переменной части оборотных активов;

- при покрытии отдельных затрат, носящих неравномерный характер в отдельные периоды времени;

- как источник инвестиций и др.

Виды заемных средств предприятия:

- банковские кредиты;

- частные займы юридических и физических лиц;

- коммерческие кредиты;

- лизинг;

- факторинг;

- форфейтинг;

- прочие.

Таким образом, роль заемных средств для предприятия проявляется в трех аспектах:

- Дополнительный источник формирования имущества и финансирования хозяйственной деятельности при недостатке собственных средств.

- Источник покрытия непостоянной части оборотных средств в зависимости от потребности в оборотных средствах.

- Финансовый рычаг для повышения рентабельности собственного капитала предприятия.

Что такое коэффициент текущей ликвидности

Коэффициент текущей ликвидности является экономическим показателем, позволяющий получить информацию о соотношении имущественных ценностей фирмы к долговым обязательствам с кратковременным характером. Использование данного аналитического инструмента позволяет определить уровень платежеспособности компании за один отчетный год. Для того чтобы составить все необходимые расчеты, необходимо получить информацию об активах, имеющихся на балансе компании.

Ответив на вопрос о том, что показывает коэффициент текущей ликвидности, следует перейти к рассмотрению сфер, где используется данный аналитический инструмент. К таким сферам можно отнести:

- Оценку инвестиционных проектов с целью снижения риска потери капитала и определения уровня потенциального дохода.

- Анализ финансового состояния компании кредитными учреждениями, выступающими в качестве займодателей. Использование рассматриваемого аналитического инструмента позволяет получить информацию о платежеспособности клиента.

- Анализ компании различными контрагентами. Довольно часто бизнес-партнеры заключают соглашение о предоставлении производственного сырья и расходных материалов в рассрочку. В этой ситуации, поставщик должен получить гарантии получения финансовых средств в течение обговоренного отрезка времени.

В некоторых ситуациях, рассматриваемый показатель может значительно отставать от установленной нормы. В такой ситуации, человеку, проводящему анализ, следует получить сведения о коэффициенте финансового восстановления. Как правило, в расчетах используется срок равный шести месяцам. Проведение подобных расчетов позволяет получить сведения о возможности восстановления платежеспособности компании в ближайшее время. Для составления прогнозов используются специальные экономические формулы. По мнению многих специалистов в данной сфере, использование коэффициента финансового восстановления не всегда позволяет получить точные данные.

Когда рассматриваемый показатель соответствует установленной норме, человеку, проводящему анализ, следует рассчитать показатель возможной потери платежеспособности. Данный показатель позволяет получить прогноз о финансовом состоянии компании на три ближайших месяца. Коэффициент утраты платежеспособности используется с целью предупреждения ситуаций, которые могут оказать отрицательное воздействие на текущую стоимость активов.

Когда размер текущей ликвидности превышает установленный норматив, можно сделать заключение о том, что в данной фирме имеется определенный запас капитала, который был получен через различные внешние источники. С точки зрения займодателя, компании, имеющие высокую текущую ликвидность, обладают крупным фондом, состоящим из оборотных средств. Если оценивать ситуацию со стороны менеджмента, высокая ликвидность активов говорит о нецеленаправленном и нерезультативном применении имеющегося имущества. Данное имущество может быть использовано для получения максимально выгодных ставок по кредитам и займам, что значительно увеличит производственные мощности.

Коэффициент текущей ликвидности показывает способность компании погашать текущие (краткосрочные) обязательства за счёт только оборотных активов

Во время проведения экономического анализа финансового благополучия субъекта предпринимательства, необходимо в обязательном порядке учитывать показатель абсолютной ликвидности. Этот индекс позволяет определить размер кратковременных долговых обязательств, которые могут быть погашены в ближайшем будущем. Использование данного аналитического инструмента позволяет получить возможность отказаться от продажи имущественных ценностей компании с целью погашения имеющихся займов.

При вычислении размера коэффициента абсолютной ликвидности активов применяется следующая формула: «(Финансовые средства + инвестиции краткосрочного характера) / текущие кредиты». Для того чтобы использовать данную формулу, следует детально изучить бухгалтерский баланс с целью получения всей необходимой информации. Данный показатель менее популярен в сравнении с другими инструментами экономического анализа. Завышенное значение этого показателя говорит о том, что компания нерационально использует свой финансовый фонд.

Как правило, экономический анализ проводится в конце отчетного года. Данный шаг позволяет определить эффективность использования активов предприятия. Помимо этого, наличие подобной информации позволяет провести сравнение с другими отчетными периодами.

Что такое коэффициент соотношения заемных и собственных средств?

Активное развитие бизнеса практически невозможно без кредитов, привлечения сторонних финансовых ресурсов, возвратных инвестиций, а иногда и госдотаций. Насколько обдуманно поступает предприятие с одолженными средствами, можно оценить, основываясь на величине коэффициента соотношения заемного и собственного капитала.

Данный показатель описан даже в нормативных документах:

- Приказ Минэкономики №118 от 1997 года – Методрекомендации по реформированию организаций (носят рекомендательный характер);

- – руководство для арбитражных управляющих при проведении анализа деятельности субъектов хозяйствования.

Порядок расчета

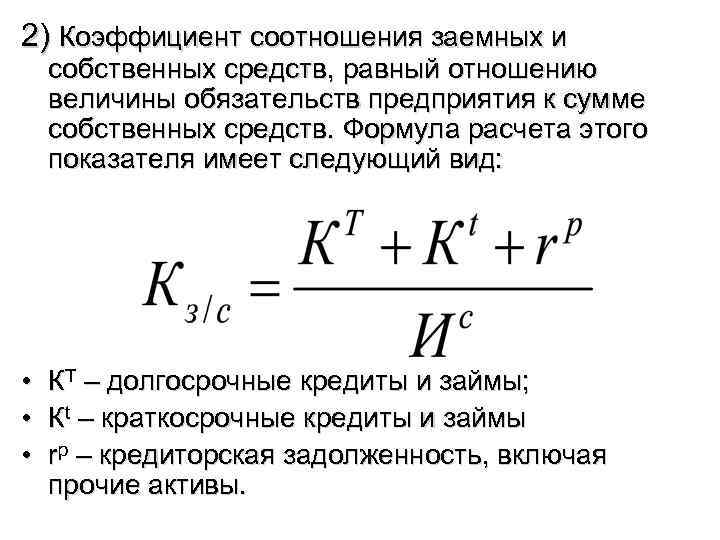

Исчислить значение довольно просто. Для этого необходимо выяснить всего два показателя:

- сумма всех задолженностей по полученным кредитам, займам, ссудам и прочим долгам по заемным средствам, причем независимо от периодов и сроков их погашения и условий возврата (сумма краткосрочных и долгосрочных ЗК);

- денежное выражение всех видов финансов, которые считаются собственными средствами компании (СК).

Эти показатели включает формула коэффициента соотношения заемных и собственных средств:

Удобно рассчитать показатель на основании данных годовой бухгалтерской финансовой отчетности экономического субъекта. Для исчисления потребуется всего лишь бухгалтерский баланс за последний отчетный период. Формула доли заемного капитала по строкам баланса будет следующей:

где:

- строка 1410 — долги по долгосрочным займам;

- строка 1510 — долги по краткосрочным займам;

- строка 1300 — значение СК.

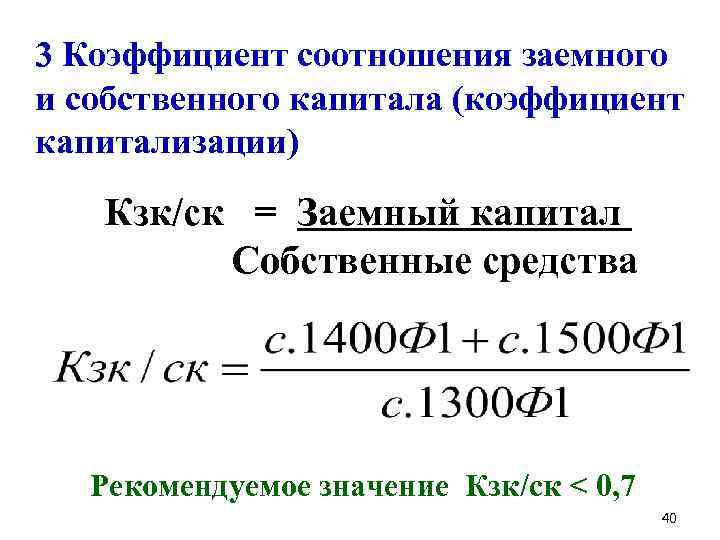

Соотношение собственных и заемных средств

При привлечении стороннего капитала и активном его использовании в оборотных целях рекомендуется следить за качественными и количественными характеристиками поведения финансовой устойчивости предприятия в целом. Зачастую, для того чтобы максимально точно охарактеризовать соотношение собственных и заемных средств, рассчитываются коэффициенты Гиринга по следующей формуле:

(Сумма долгосрочных обязательств + Сумма краткосрочных обязательств)/Объем собственного капитала.

Полученная цифра указывает на зависимость предприятия от сторонних спонсоров, при этом чем больше коэффициент превышает 1, тем степень этой зависимости выше.

Предприниматель должен понимать, что для успешного функционирования субъекта хозяйствования заемный капитал не должен «править балом» и диктовать условия закупок товаров и услуг. Поэтому чем меньше зависимость собственных средств от заемных, тем ликвиднее и рентабельнее будет деятельность компании.

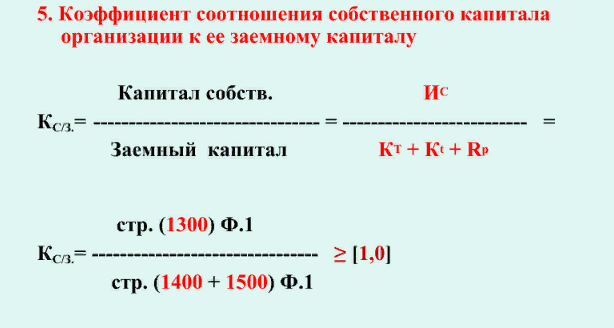

Отношение собственного капитала к заемному – это коэффициент покрытия долгов

Если взять обратное отношение, то получаемый результат – это не что иное, как коэффициент покрытия обязательств, капиталом, имеющимся в распоряжении компании. Соответственно формула будет выглядеть следующим образом:

Ксиз = СобКап /ЗаемКап = СобКап/(ДлЗаемОб + КрЗаемОб),

где:

Ксиз – коэффициент, показывающий отношение собственных средств к заемному капиталу.

Остальные значения идентичны тем, которые указаны в предыдущей главе.

Когда источников информации служит бухгалтерский баланс, формула будет выглядеть так:

Ксиз = 1300/(1410 + 1510),

где:

Ксиз – коэффициент, показывающий отношение собственных средств к заемному капиталу;

1300 — номер строки бухбаланса, где указано значение собственного капитала;

1510 — номер строки бухбаланса, где отражены краткосрочные обязательств по заемным средствам;

1410 — номер строки бухбаланса, где отражены долгосрочные заемные обязательства.