Подробные примеры

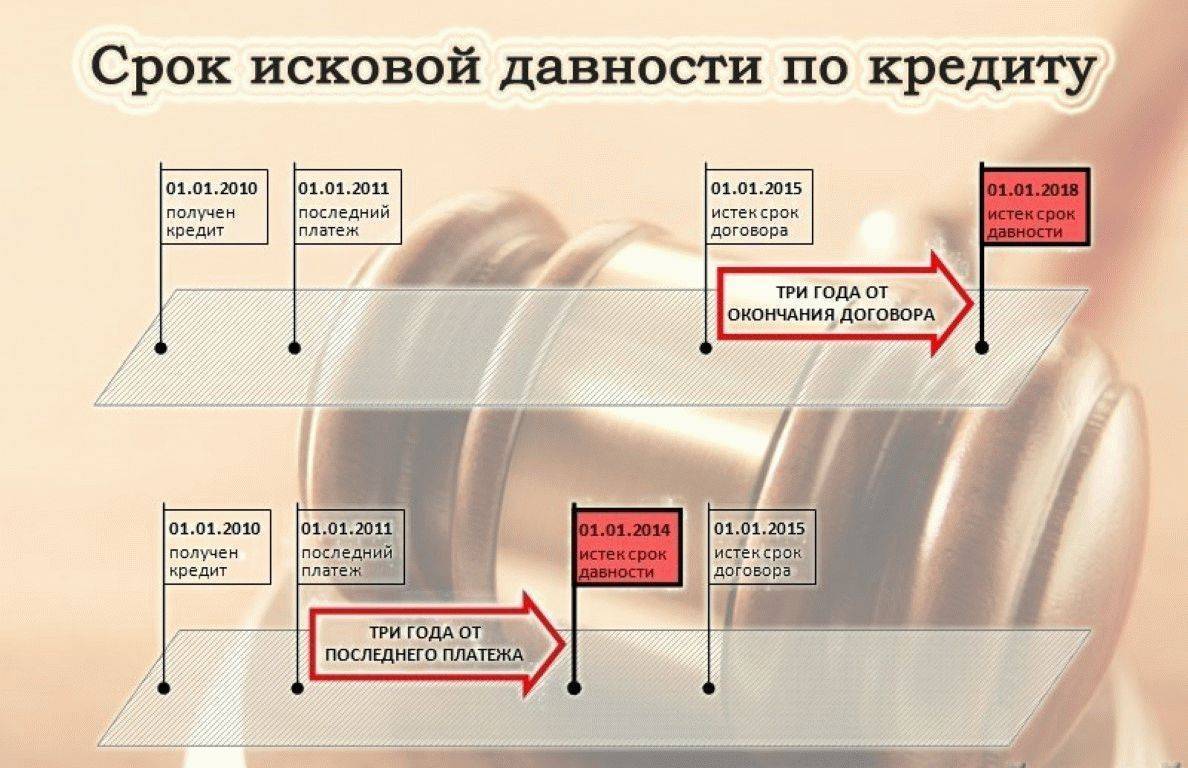

Рассмотрим ситуации с применением разных пунктов статьи о СИД.Пример 1: Вася Пупкин оформил кредит 20 декабря сроком на 12 месяцев. Таким образом последняя выплата по кредиту приходится на 20 декабря следующего года.

Допустим, Вася Пупкин исправно платил 4 месяца, но после платежа в апреле майский взнос не внес. Таким образом, 21 мая у него образовалась просроченная задолженность. В этом случае суды первой инстанции будут считать начало течения СИД не с 21 мая, когда банк узнал о нарушении своих прав, а с 21 декабря следующего года. Именно в день, который идет за днем предполагаемого возврата долга полностью. При этом заемщику следует оспаривать такое решение суда вплоть до верховного суда, который может пересмотреть срок течения исковой давности с 21 мая.

Второй пример касается займа с единовременным погашением. Например, Вася Пупкин оформил займ в МФК 20 декабря на 10 суток. В итоге он должен вернуть основную часть долга и начисленные проценты 30 декабря. СИД в таком случае начнется 31 декабря — в день, который следует за днем предполагаемого погашения. Это будет правильная трактовка статьи.

Третий пример: Вася Пупкин оформил кредит 20 декабря на 12 месяцев. Последний платеж приходится на 20 декабря следующего года. Клиент оплачивал заем в течение 4-х месяцев, но пятый платеж не внес. В итоге просрочка началась с 21 мая.

С какого дня начинать отсчет

Могут ли списать кредит за сроком банки и коллекторские агентства? Закон позволяет им это сделать, но списывается кредит крайне редко. У многих финансовых учреждений в работе имеются задолженности, которым 7-8 лет

Поэтому важно знать, как начинается отсчет срока в каждом конкретном случае, чтобы юридически грамотно действовать при финансовых спорах с кредитором

По кредитной карточке

Ссуда через кредитную карточку и потребительский заем регулируются одними и теми законодательными актами РФ. Поэтому срок исковой давности по кредитной карте – 3 года. Однако его определение отличается от расчетов в отношении кредита. Связано это с тем, что у кредитной карточки нет конкретной даты окончания кредитования. Здесь применяются следующие виды расчета:

- со дня внесения последнего платежа;

- с даты получения заказного письма с решением банка о досрочном закрытии долга;

- со времени снятия денег с кредитного счета, если не производились платежи в счет его погашения.

Судом может быть изменена дата отсчета, если будет доказана встреча представителей банка и дебитора по поводу несвоевременного погашения сумм взятого кредита.

По судебному решению

Признание долга в судебном порядке означает, что он должен быть истребован добровольно или с привлечением судебных приставов. Вести речь в таком случае об исковом сроке давности по кредиту с юридической точки зрения некорректно. Здесь начинают действовать совершенно другие правовые нормы, регулирующие стадию исполнительного производства (ст. 21 ФЗ-229).

По займу умершего дебитора

Со смертью заемщика кредитный долг банку не умирает. Он переходит к правопреемникам (наследникам) (ст. 1112 Гражданского кодекса РФ).

Для вступления в наследство, законодательством России предусмотрено 6 месяцев (ст. 1154 ГК РФ) после смерти должника или признания его умершим судом. В этот период приостанавливается срока давности, а банк замораживает начисление штрафных санкций по просроченному взносу за ссуду. Через 6 месяцев после смерти правопреемники могут:

- вступить в наследство;

- отказаться от наследования.

Принятие наследства автоматически обнуляет предыдущий отсчет срока. Следующий аналогичный срок отсчитывается с даты выдачи нотариусом «Свидетельства о праве собственности».

По его истечении наследники могут вступить в наследство через суд, который обязан признать их право на собственность.

Однако это вовсе не означает, что наследники легко и просто уйдут от обязанности вернуть заем. Кредитные организации в таких случаях могут:

- Предъявить финансовые требования к исполнителю завещания;

- Подать в суд иск о возмещении долга с наследственного имущества. Суд возбуждает производство по делу и сразу же его приостанавливает, до вступления наследниками в права собственности.

Отсутствие конкретных ответчиков во время подачи иска не служит основанием для отказа в его принятии к производству. Только отречение от наследства позволяет отказаться от любых требований по долгам умершего. При этом частичный отказ от наследства не предусматривается (ст. 1157 ГК РФ), т.е. нельзя унаследовать деньги и отказаться от движимого и недвижимого имущества, или наоборот.

В случае, когда наследники не приняли наследство, но пользуются им по факту (например, квартирой), суд может передать ее банку в счет погашения кредита.

Для поручителей

Исковая давность по срокам для поручителей устанавливается п. 6 ст. 367 ГК РФ. Он предусматривает однозначное толкование закона. Если договором займа не оговорены даты начала и окончания срока поручительства, то оно действует ровно год после окончания действия договора займа.

Если банк в эти сроки предъявил претензии поручителю, то последнему придется полностью погасить кредитную задолженность, чтобы выполнить взятые на себя обязательства. При просроченной исковой давности ни банк, ни суд не могут восстановить, прервать или запустить ее новый отсчет, так как в таком случае не срок истекает, а прекращает действовать само обязательство.

В случае смерти дебитора у поручителя два возможных варианта развития событий:

- Продолжить выполнять свои обязательства, если договором предусмотрено согласие поручителя отвечать за правопреемника. В этом случае смерть должника не влияет на срок поручительства;

- Поручительство прекращается после перевода задолженности на наследника, если такой пункт в договоре отсутствует.

Как считать давность при просрочке

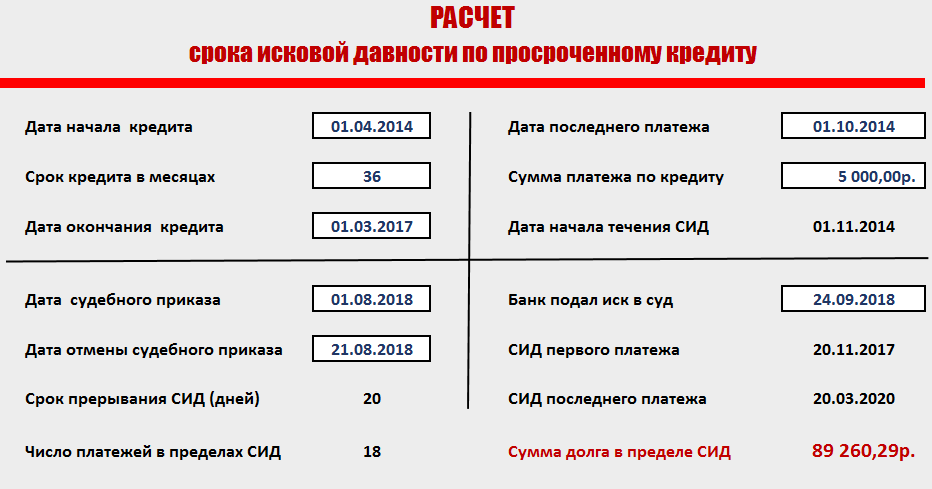

Вы наверняка знаете, что у обязательств по кредиту есть важная особенность. Каждый платеж в кредитном графике — это самостоятельное обязательство. Для всех платежей в графике стоит своя дата, до которой заемщик обязан внести средства на счет. Эти нюансы напрямую влияют на расчет давности по невыплаченному кредиту:

- давность определяется по всем платежам отдельно (условно, если ваш кредит выдан на 2 года, по любому из 24-х ежемесячных платежей давность считается отдельно);

- период на судебные требования начинается со дня, следующего за датой платежа (если такой датой является 1 мая, то давность течет со 2 мая);

- при рассмотрении дела можно требовать отказа в иске по платежам с пропущенным сроком, тогда как по оставшейся части задолженности суд вынесет решение о взыскании.

Таким образом, полного отказа можно добиться, если 3 года прошло с момента просрочки по каждому кредитному платежу. Это важный момент, который обязательно проверят в суде.

Как определить срок давности вашей задолженности

Может ли банк требовать долг по истечении срока

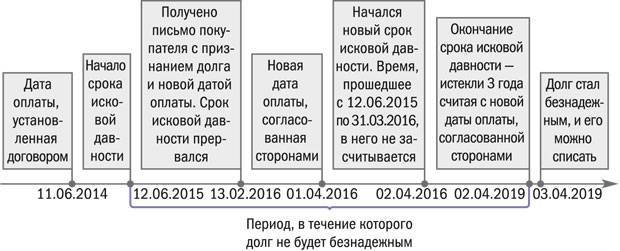

Не только может, но и наверняка будет это делать, особенно если речь идет о крупных суммах. В некоторых случаях можно добиться восстановления искового периода заново, если неплательщик напрямую признает долг, либо совершит действия, подтверждающие существование задолженности.

Чаще всего это происходит при подписании дополнительных соглашений, при неправильном оформлении ответов на претензию, при внесении денег на счет без указания целевого назначения платежа.

Закон позволяет восстановить истекший период давности только физическим лицам. Так как банк является юридическим лицом, подать заявление на восстановление срока он не может.

Однако на практике такая возможность есть, поскольку ГК РФ допускает прерывание и приостановление периода времени на взыскание.

Основания для прерывания и приостановления давности

Для защиты интересов кредитора (взыскателя) в законе есть нормы о прерывании и приостановлении времени на взыскание:

- приостановление обычно допускается после введения государством моратория по обязательствам, при ситуациях непреодолимой силы (для кредитов эти случаи возникают редко);

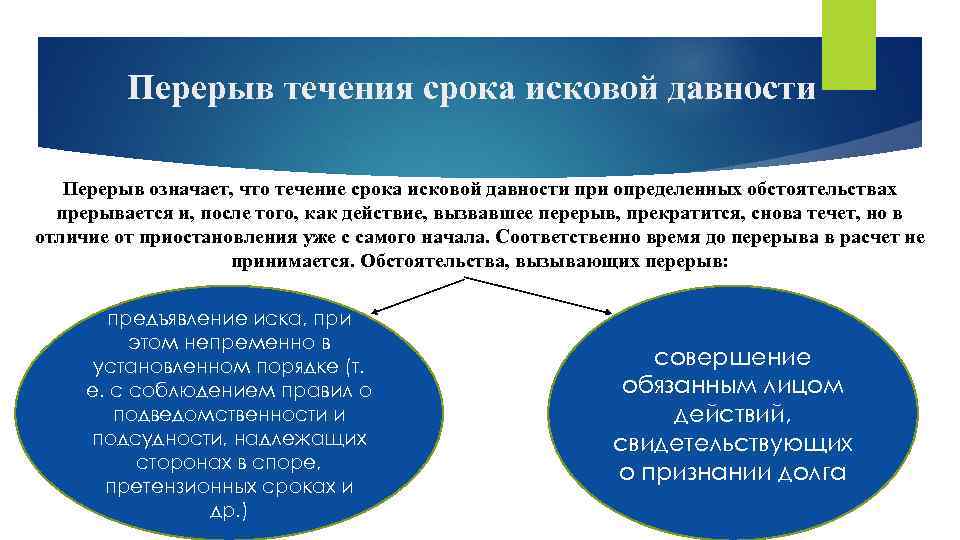

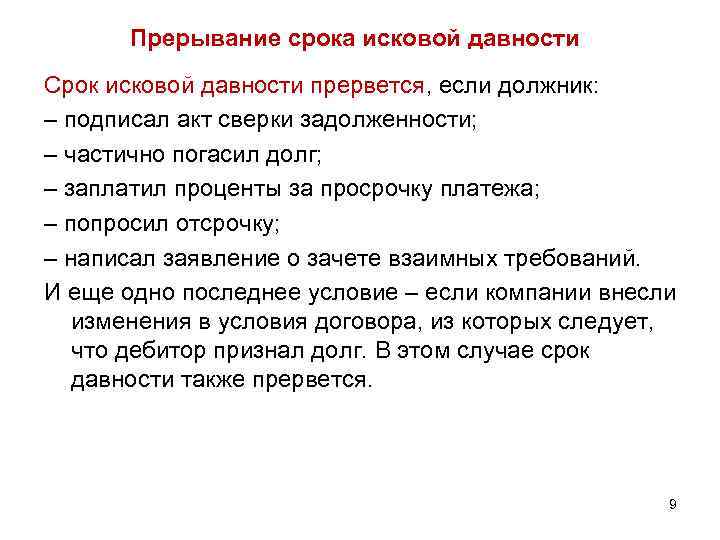

- срок прерывается, если действия заемщика подтверждают признание долга (типичным примером является внесение любой суммы для погашения задолженности);

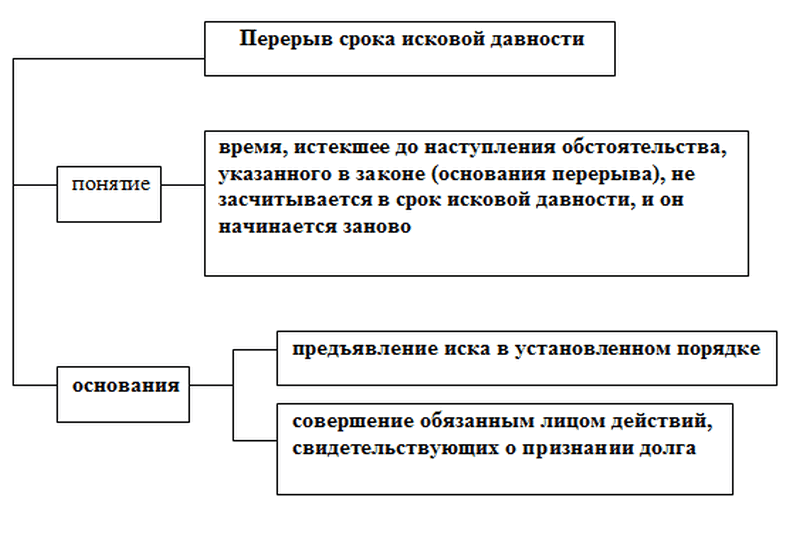

- исковой период начнется заново, если после его истечения заемщик признает свой долг в каком-либо документе (например, если вы укажете это в ответе на претензионное письмо банка).

Эти правила кредитная организация может использования в своих интересах. Например, если при внесении денег на счет вы не указали, за какой период их нужно учесть, банк может отнести их на задолженность с истекшим сроком. Тогда суд сможет это трактовать как признание долга. Поэтому рекомендуем всегда указывать в платежном документе или при переводе, за какой период вы сделали платеж.

Еще один нюанс. При направлении претензии или требования банк может попросить вас признать задолженность. Если вы сделаете это в письменном виде, период времени на взыскание начнет течь заново. Также вам могут предложить подписать доп. соглашение об аннулировании части неустойки.

В соглашении может стоять пункт о полном признании долга, который вы не заметите. Чтобы избежать таких ситуаций, не ставьте подпись на документах от банка или коллекторов без их проверки юристом.

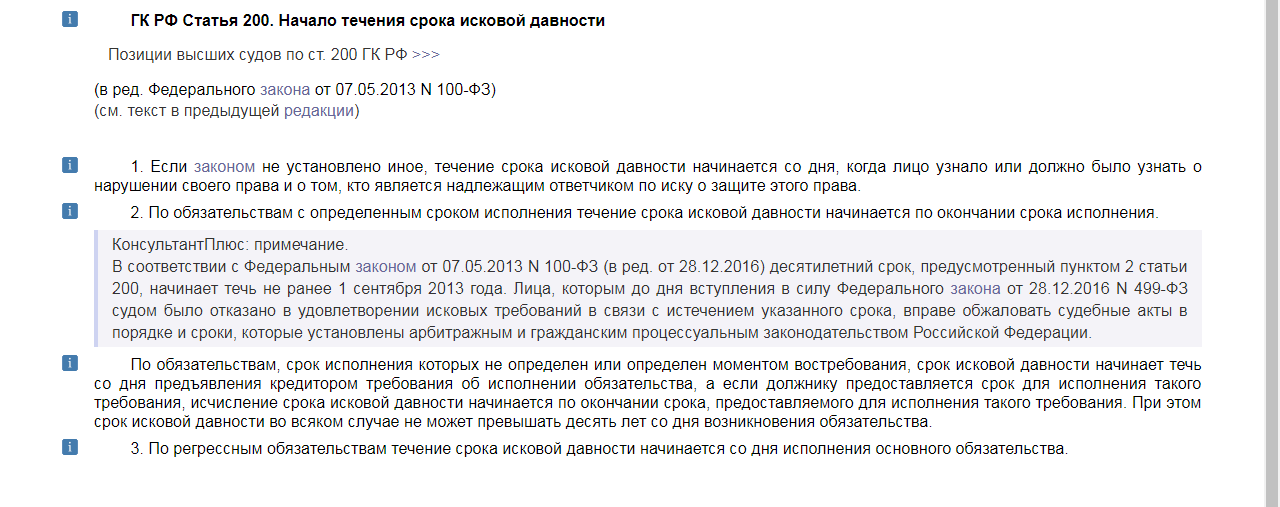

ГК РФ Статья 206. Исполнение обязанности по истечении срока исковой давности

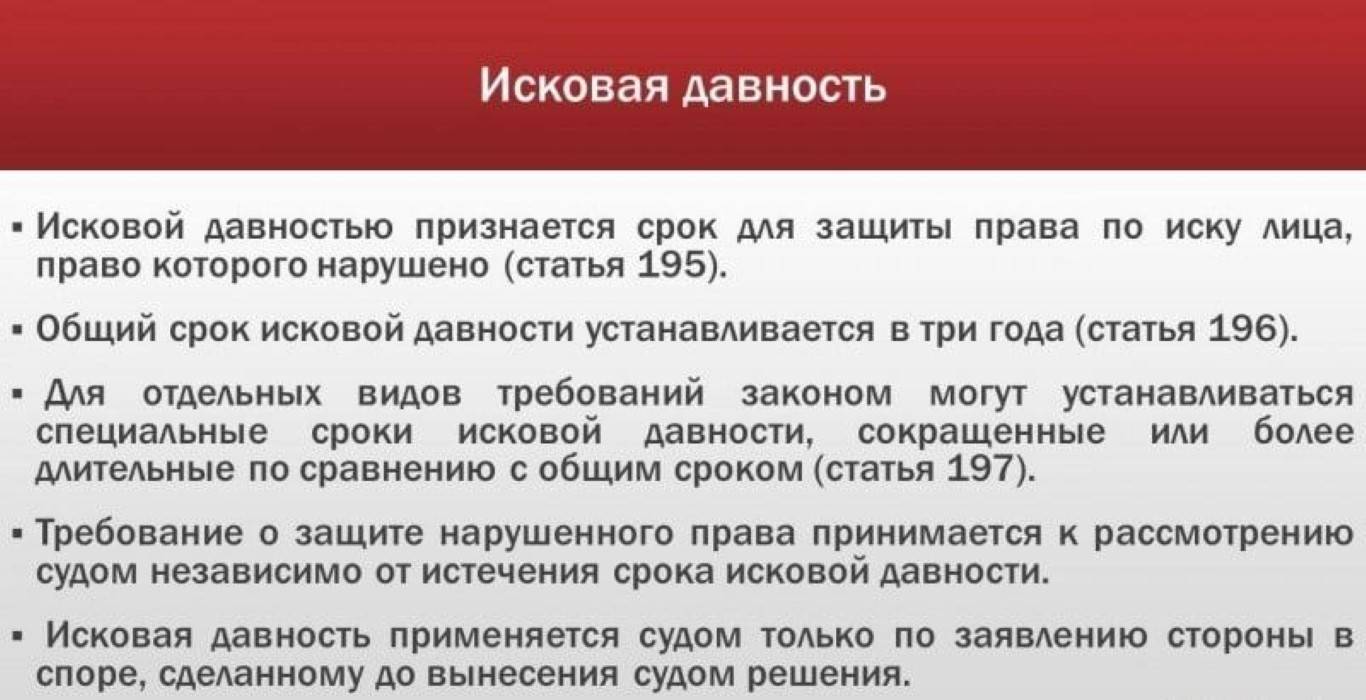

- Должник или иное обязанное лицо, исполнившее обязанность по истечении срока исковой давности, не вправе требовать исполненное обратно, хотя бы в момент исполнения указанное лицо и не знало об истечении давности.

- Если по истечении срока исковой давности должник или иное обязанное лицо признает в письменной форме свой долг, течение исковой давности начинается заново.

«Гражданский кодекс Российской Федерации (часть первая)» от 30.11.1994 N 51-ФЗ

Читать полностью

Давность по кредитной карте

Собственно, этот такой же кредит, но выдаваемый в особом порядке. Банки предусматривают условия возвратности средств, полученных по кредитной карте. Это отражается в договоре, либо в «условиях», которые размещаются на сайте банка.

Трехгодичный срок начинает течь после просрочки возврата очередного платежа. Хоть графика возврата как такового не предусмотрено по кредит.картам, но банковские организации видят невозврат путем анализа счета должника. Поэтому считается, что они обладают информацией на следующий день после просрочки. Тогда же и начинается отсчет давностного периода.

Можно ли не платить кредит

Когда истечет 3 года, обязательство по кредиту не будет аннулировано автоматически. Но вы можете не бояться, что просрочку взыщут по суду. Главное не игнорировать судебные разбирательства, а вовремя в ответ на иск подать ходатайство о применении сроков давности. В противном случае кредитор на законных основаниях привлечет ко взысканию ФССП. Однако у банка сохранятся и другие варианты принуждений по возврату средств:

- письменные претензии, письма в адрес должника;

- звонки, SMS, напоминания через онлайн-банкинг;

- продажа задолженности коллекторам.

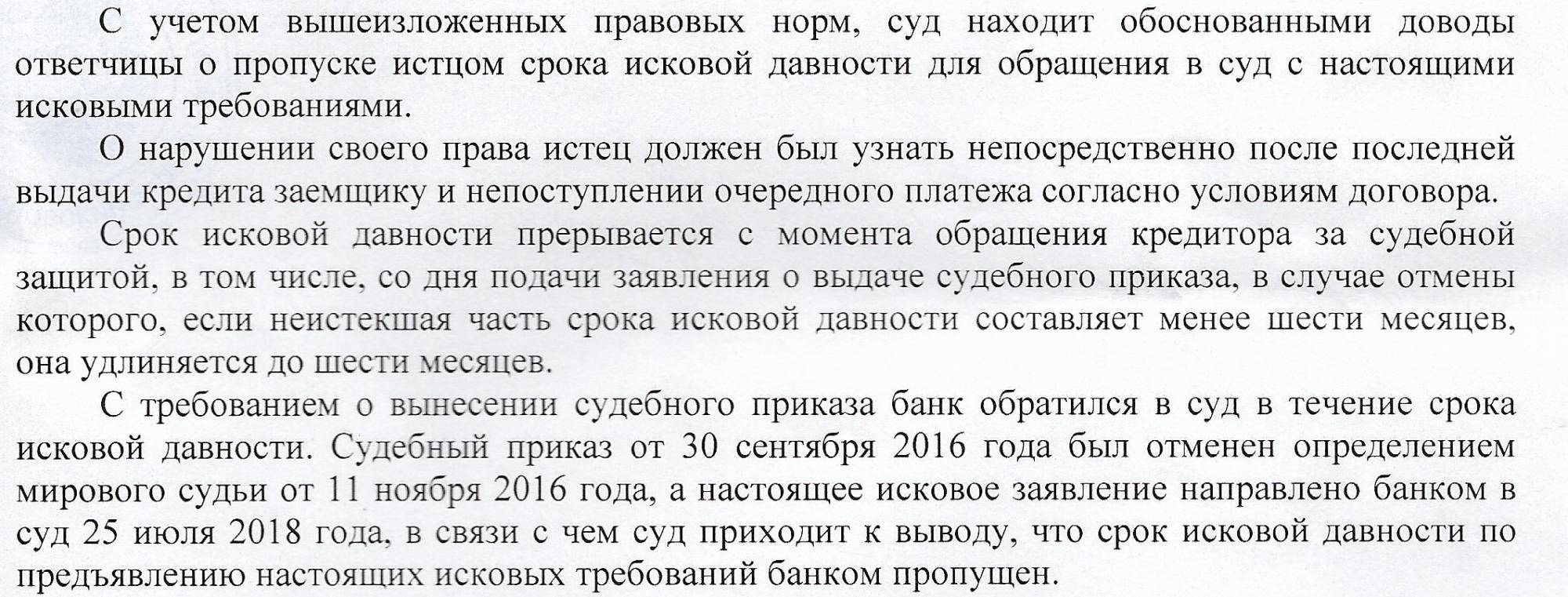

Если давность истекла, банк все еще может взыскать долг через суд. Как? Это возможно при полном бездействии ответчика. Если не направить возражения и не потребовать отказа по иску по истечении сроков, суд вправе удовлетворить все требования банка. После этого кредитор получит документы и на законном основании будет взыскивать деньги через приставов.

Еще одним вариантом является взыскание по судебному приказу. Для выдачи приказа судья не проводит заседания, не рассматривает доводы сторон. Если должник не предоставит заявление об отмене приказа, банк получит документ для взыскания через ФССП. Учитывая, что многие должники предпочитают не получать уведомления из судов, такой вариант требований дает банку дополнительные шансы даже при истечении давности.

Таким образом, если по всем платежам кредитного графика истекло 3 года, теоретически можно продолжать не платить по долгу. Но обязательно получайте и проверяйте корреспонденцию из суда, вовремя направляйте заявление о прекращении дела, об отмене приказов. Чтобы на 100% исключить возможность взыскания, если обстоятельства оставляют желать лучшего, пройдите процедуру банкротства.

Отказ в установлении срока исковой давности по кредиту

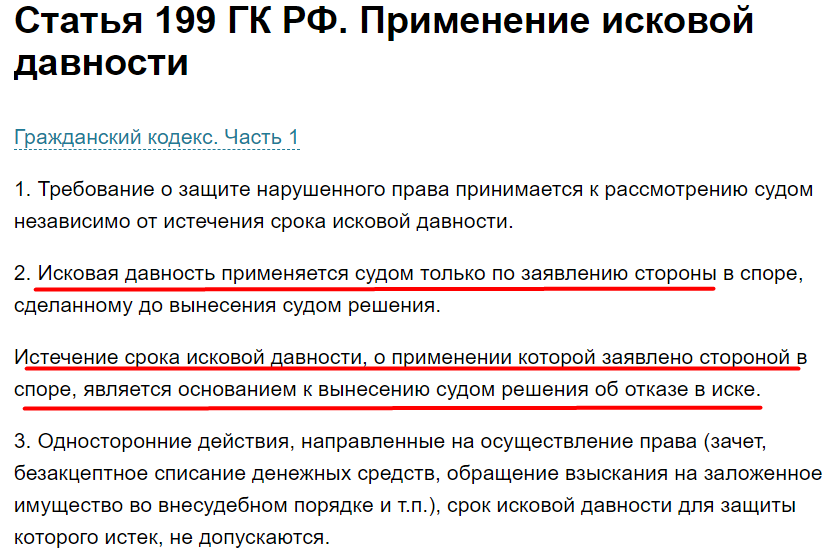

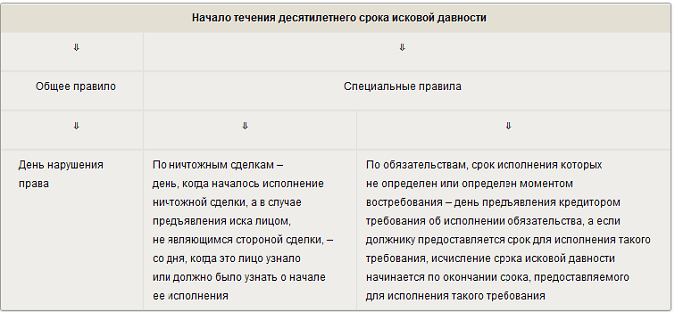

В ч. 1 ст. 199 ГК РФ отмечено, что просрочка по сроку давности не препятствует для принятия судом иска о возвращении долга. Истребовать таковой допустимо в течение 10 лет после того, как должник взял деньги у банка и решил их просто присвоить, позабыв о необходимости возврата.

Если от установления срока давности зависит, то будет или не будет должник платить по счетам, то банк может потребовать у суда отказать гражданину в установлении точного времени просрочки.

Основанием для отказа становятся:

· подача иска в суд до окончания времени истребования долга;

· постоянный контакт между сторонами (должник охотно выходил на связь, отвечал на письма и телефонные звонки, т.е. знал о том, что долг есть и его придется отдавать).

Заранее установленный срок может прерваться. Отсчет его начинают заново, что крайне невыгодно для должника.

С какого момента начинается отсчет срока

Точка отсчета для исковой давности, согласно ст. 200 ГК РФ, это день, когда сторона сделки узнала или должна была узнать о том, что ее право нарушено. Если в договоре четко определен момент возврата денег заемщиком (единовременно либо имеется график платежей), началом отсчета будет день, следующий за днем наступления соответствующей обязанности. К примеру, если в договоре указано, что заемщик обязан погасить задолженность (часть задолженности) до 31 июля включительно, то в случае неисполнения обязанности первый день срока давности — 1 августа.

В кредитной практике также встречаются договоры, в которых нет четко определенного срока возврата. В этом случае сроком начала исковой давности будет день предъявления банком требования о возврате кредита. А если банк предоставит заемщику конкретный срок для возврата денег, например 1 месяц, то исковая давность начнет отсчитываться со следующего дня после окончания данного месяца.

Особенности исчисления срока по процентам

Проценты по кредиту начисляются не единовременно, а каждый месяц. При этом проценты, как правило, уплачиваются вместе с частью долга. Поэтому для каждой ежемесячный суммы процентов и части долга свой срок давности. Начинается он со следующего дня после истечения срока уплаты соответствующей ежемесячной суммы.

Поэтому взыскать проценты и часть долга можно лишь за три года до момента обращения в суд.

Начисленные проценты и возможные штрафные санкции за просрочку возврата кредита — это дополнительные обязательства, которые неразрывно связаны с основным долгом. Поэтому в случае истечения срока давности по основному кредиту истекает и давность взыскания по всем сопутствующим обязательствам согласно положениям ст. 207 ГК РФ.

Что делать при взыскании кредита с пропущенным сроком

В заключение дадим несколько рекомендаций на случай, если банки или коллекторская компания инициируют взыскание с вас просроченного кредита. Только от ваших действий зависит, сможет ли взыскатель восстановить сроки давности.

Выбор суда через ГАС «Правосудие»

До обращения в суд банк обязан направить должнику копию иска. Также о возбуждении судебного дела можно узнать из определения, повестки или извещения. Эти документы с датой и временем заседания обязательно направляются ответчику.

Дальнейшие действия по защите своих интересов в гражданском деле могут идти по следующему плану:

- Чтобы точно определить истечение сроков и подготовить необходимые документы, надежнее подключить к делу адвоката или юриста.

- Следует оформить и представить судье заявление с требованием отказать в иске по причине несоблюдения сроков (в зависимости от ситуации, можно требовать полного или частичного отказа в иске).

- Избежать рисков поможет участие в заседании, где будет рассматриваться заявление (можно также доверить ведение дел юристу или адвокату).

- При необоснованном отказе суда не стоит сдаваться — нужно направить жалобу в вышестоящие инстанции.

Судебная практика в России касательно истечения сроков давности однозначна. Если вы предоставили заявление и потребовали отказать в иске, судья обязан его рассмотреть и проверить, имел ли место пропуск периода, в который возможно решение конфликта в судебном порядке.

Если банк пошел по пути оформления судебного приказа, подавайте возражения в мировой суд. В документе требуйте отмены приказа, укажите на истечение времени на взыскание. Когда судья отменит приказ, банк может обратиться с иском. В этом случае вы сможете подать заявление в рамках гражданского дела и потребовать отказа в иске.

Если коллекторы взыскивают кредит с истекшим сроком

Если коллекторская компания выкупила долг после решения суда, сроки давности уже не применяются. Но нередко коллекторы выкупают задолженность, которую банк не взыскивал в судебном порядке. Если по такому долгу истекли сроки, а коллекторское агентство подало в суд, в интересах ответчика сразу написать заявление по указанным выше правилам.

Чтобы раз и навсегда прекратить внесудебные требования со стороны коллекторов, стоит списать долги через банкротство либо направить письменный отказ от взаимодействия. Во втором случае долг останется на бумаге, но коллекторская компания не сможет вас тревожить звонками, письмами и SMS, направлять взыскателей по месту жительства.

Как посчитать проценты?

Кредит предполагает, что помимо основного долга выплачиваются проценты. Каждый месяц заемщик оплачивает часть от общего процента и часть от основного долга.

Возникает вопрос: есть ли ограничения по сроку в случае процентов? Поскольку эти два платежа неразрывно связаны, правила применяются те же: можно подать иск в суд в течение 3 лет с момента обнаружения нарушения финансовых обязательств

И не важно, чего они касаются: основной платы или процента.. В соответствии со статьей 207 ГК РФ, обязательство по выплате процентов является дополнительным, и оно истекает в тот период, когда завершаются исковые 3 года для основного долга.

В соответствии со статьей 207 ГК РФ, обязательство по выплате процентов является дополнительным, и оно истекает в тот период, когда завершаются исковые 3 года для основного долга.

Важно понимать, что для «попадания» в тот самый временной период нужно успеть обратиться в суд. Если вы подали иск на возврат основного долга и про проценты забыли, значит, по отношению к этой части неисполнения обязательств время будет продолжать течь.

Сколько составляет срок исковой давности по кредитному договору?

Если говорить о кредитном договоре, период исковой давности определяется как промежуток времени, по окончании которого должник может заявить о том, что он больше не в состоянии платить или не может погасить всю сумму.

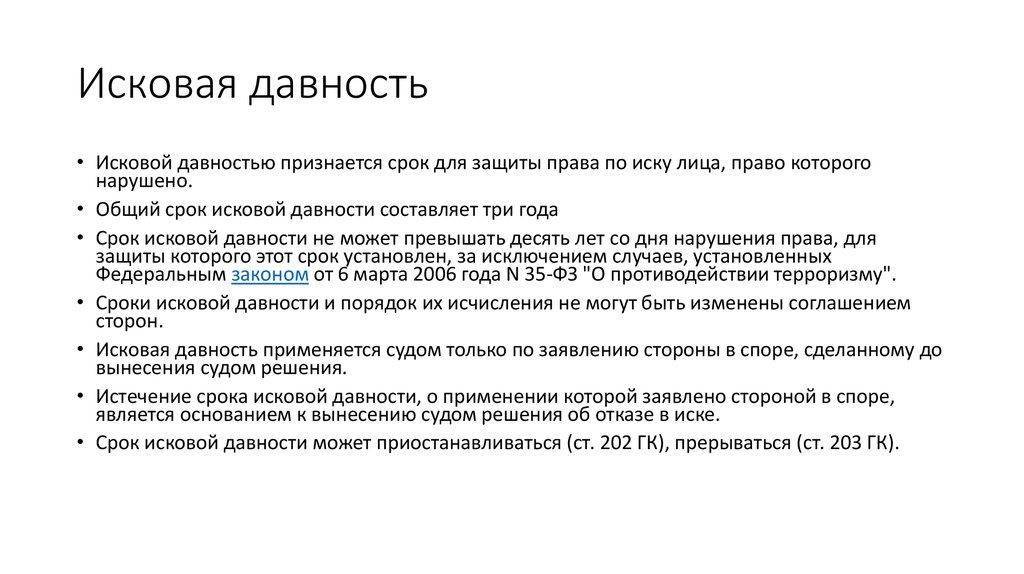

Это происходит после подачи судебного иска. Срок, относящийся к кредиту, ничем не отличается от общепринятого гражданского и тоже составляет 3 года.

При этом истечение 3 лет — не повод аннулировать долг, даже если ответчик признался в отсутствии денег. И даже то, что срок истек, не говорит о невозможности подать иск в суд. Вот несколько положений, которые стоит взять на вооружение, если вы являетесь должником:

- после завершения срока с вас все равно могут потребовать исполнения обязательств, например, внесудебными методами — по телефону, заказным письмом;

- даже если период давности истек, ваши данные все еще можно передать в коллекторскую организацию — в этом случае с лицами, заключившими кредитных договор, ведется серьезная работа;

- по истечении срока все еще можно обратиться в суд — чтобы долг не взыскали, заемщик должен прийти на судебное заседание и сообщить о том, что период исковой давности истек.

Отсчет срока в отношении долга по кредиту происходит особым образом. В результате неуплаты кредита и несоблюдения обязательств по договору образуется задолженность.

Она имеет свою специфику. Как правило, оплата по кредитным обязательствам совершается ежемесячными (повременными) платежами. В результате их отсутствия задолженность за месяц становится больше. Если должник возобновляет финансовые отчисления, они идут на погашение первого долга.

Предположим, что вы не платили по кредиту в течение 5 лет. В этой ситуации срок истек только в отношении первых двух лет, и на вас имеют право подать в суд за три последние года. Если же нужно дождаться чтобы давность истекла вовсе, требуется подождать 3 года с момента последнего не внесенного платежа.

Взыскание денежных средств с поручителя после кончины заемщика

Если физлицо допустило просрочку, взыскание могут направить на поручителя. С гражданином, выступающим в этой роли, подписывается дополнительное соглашение на весь срок действия банковского договора. Поручитель и заемщик имеют обязательства перед организацией, предоставившей потребительский кредит. Финансовая организация может обратить иск против любого из них. Требования к поручителю предъявляются после того, как получатель денежных средств перестает производить кредитные платежи. При этом изменение привычного договора невозможно. Размер переплаты и срок возврата кредита остаются прежними. Если финансовая организация по своему усмотрению изменила хоть одно из этих обстоятельств, поручитель получает право оспорить исполнение обязательств в судебном порядке.

Видео

Если основной получатель денежных средств скончался, а поручитель отсутствует, требования могут быть перенаправлены в адрес наследника. Наследственные дела завершаются только через 6 месяцев. После этого срокалица, получающие имущество, могут обзавестись свидетельством о наследстве.

Если у умершего отсутствует наследство, банк столкнется с убытками. Они списываются на непредвиденные обстоятельства. Если договор предполагал наличие страховки на случай кончины, произвести платеж обязана страховая организация.

Исковая давность по кредиту для поручителя

Если вы подписали договор поручительства по кредиту, который взял родственник, друг или иное лицо, а это самое лицо перестало платить кредит, то представители банка обратятся к вам. Предложат оплатить долг. Понятное дело, что вам этого совсем не хочется. Разберемся с вопросом исковой давности для поручителя.

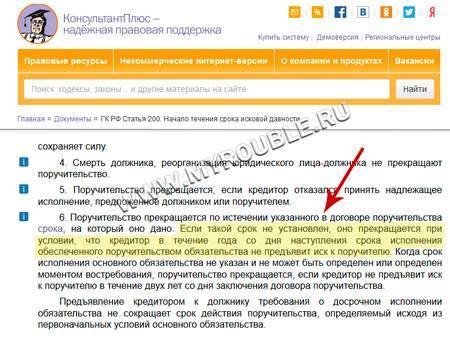

Поручительство действует столько времени, на сколько оно дано. Этот срок должен быть указан в договоре поручительства. Если конкретной даты не указано, поручительство действует год после окончания кредитного договора. Если в течение этого срока банк не подаст иск в суд, то поручительство заканчивается.

Здесь следует учитывать, что этот срок пресекательный – то есть прекращается само обязательство: он не может быть восстановлен, прерван или отсчитываться заново.

Даже если банк подает в суд на поручителя по истечении более одного года после окончания кредитного договора или после срока, указанного в договоре поручительства, то нужно заявить о прекращении обязательства, сославшись на п. 6 статьи 367 ГК РФ.

На практике бывают ситуации, когда кредитный договор еще действует, а заемщик умирает, не успев полностью погасить кредит. Что в таком случае ждет поручителя?

С каким долгом не выпустят за границу

Если сумма долга в исполнительном листе – 30 тыс. рублей (с 1 октября 2017, ранее – 10 тыс. рублей) и более, то имейте ввиду, что скорее всего вы не сможете отдохнуть за границей, так как судебный пристав-исполнитель налагает ограничение на выезд из Российской Федерации – направляет соответствующее постановление в Управление пограничного контроля.

Такое постановление действует шесть месяцев. Если долг не будет оплачен за это время, то пристав направит новое постановление.

Но даже если сумма долга меньше 30 тыс. рублей, но больше 10 тыс., то после того, как исполнительный лист поступит в службу судебных приставов, должнику дается 5 дней на добровольную уплату долга. Если через эти 5 дней плюс два месяца должник не оплатит долг, то пристав имеет право также ограничить выезд за границу. Причем сумма может складываться из разных исполнительных листов. То есть в этом случае для ограничения выезда достаточно суммы, которая превышает всего 10 тыс. рублей.

Может ли банк вернуть кредит при истекшем сроке для подачи иска

Банк в такой ситуации может все же попытаться вернуть непогашенный кредит. Для этого он может предпринять следующие шаги:

- Обратиться в суд с иском о взыскании долга.

- Продать задолженность.

- Постоянно в устной или письменной форме требовать от должника вернуть неоплаченный заем.

По первому пункту: следует в обязательном порядке оформить заявление о применении к поданной претензии статьи 196 ГК. Если этого не сделать, суд может стать на сторону истца, так как сам не обязан учитывать исковые сроки. Заявить об этом можно:

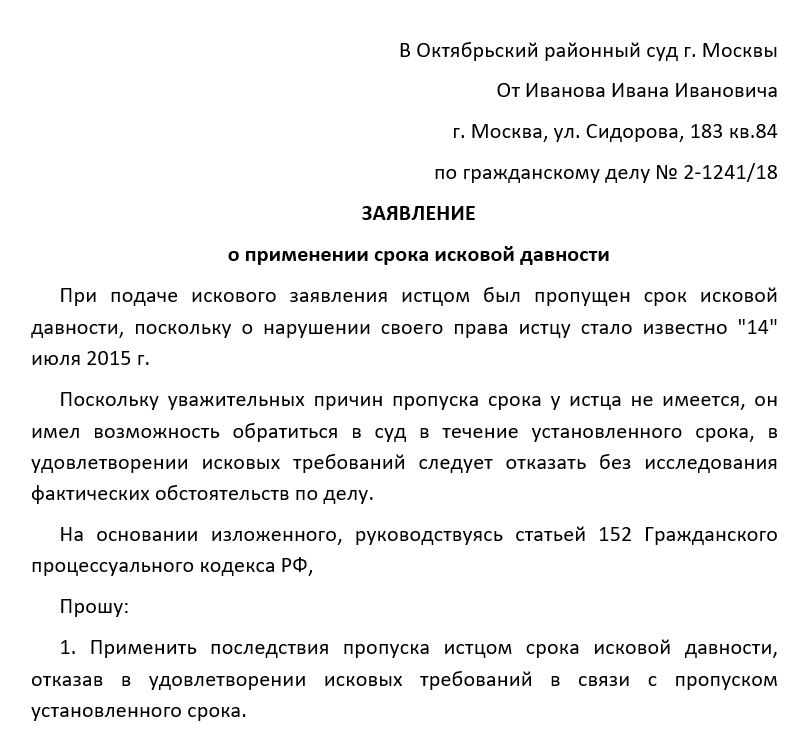

- Во время суда. Для этого следует просить судью применить ст. 196 Гражданского кодекса к поданному иску;

- Заказным письмом, обязательно с уведомлением о вручении;

- Зарегистрировав ходатайство в канцелярии.

При отрицательном решении суда, заемщику следует подать апелляцию и опротестовать результат судебного разбирательства. Если и она не помогает, следует подать кассационную жалобу в вышестоящую судебную инстанцию.

Развитие событий по другим пунктам объяснимо. Кредиторы будут до последней возможности пытаться вернуть деньги.

Здесь можно дать всего один совет: ни в какие переговоры, ни с кем не вступать, ни какие документы не подписывать. Если начинаются угрозы в адрес должника или членов его семьи, или нарушаются его права и права домочадцев, следует немедленно обратиться с соответствующим заявлением в прокуратуру или в органы МВД.

Сколько продлится такая ситуация, неизвестно, но не более десяти лет. По истечении этого времени у финансовых организаций не будет законных оснований напоминать должнику о неуплате кредита.

Давность в случае смерти заёмщика

Обязательство по возврату займа и уплате процентов не прекращается ввиду смерти заёмщика. А когда наступает просрочка, то давностный период течет обычным чередом. При отсутствии поручителей по кредиту или наследников имущества должника, банку просто не с кого взыскивать долг. Он списывается сам по себе. При наличии таких лиц возможны различные жизненные комбинации.

Последствия для наследников

Наследники, принявшие наследство, несут ответственность за наследодателя-заёмщика (в пределах стоимости полученного наследства). При этом исковой период не обнуляется, а исчисляется как для первоначального заёмщика (наследодателя).

Последствия для поручителей

Возможны три ситуации:

- Наследников нет. Поручительство продолжает действовать в тех рамках, которые предусмотрены для поручителя. Долг могут взыскать в полном объеме с поручителя.

- Наследники есть и в договоре поручительства предусмотрено, что оно сохраняется при смене должника. Ручающейся будет отвечать за действия наследника.

- Наследники есть, но в поручительском договоре ничего не сказано о смене должника. При официальном появлении наследников поручительство прекращается.

Как контролировать действия банка

Так как истечение искового времени влечет к недействительности долга, то банки будут пытаться делать всё, чтобы избежать убытков и взыскать упущенное. Поэтому нужно быть готовым ко всяким действиям. Возможно, просроченным долгом будут заниматься специальные работники, которые могут поступать не по совести, а иногда и не по закону.

Срок истек, как списать долг

Здесь делать ничего не нужно в прямом смысле. Кредитор с просроченным долгом молчит, тогда время от времени смотрите за состоянием своего счета на карточке, проверяйте банк исполнительных данных приставов (интернет-сайт), следите за почтой, проживайте по официальной прописке и пр.

Если от банка будут поступать предложения уладить долг, отвечайте, что время на взыскание вышло, долг не признаете, платить не будете.

Прошло 3 года, а банк обращается в суд

Обязательно нужно явиться в суд и заявить ходатайство о пропуске срока. Главное на этом сосредоточить своё усилие. То есть правильно рассчитать срок, представить документы в подтверждение этому, тому подобное. Этого будет достаточно для отказа в иске банку.

Долг передан коллекторам

Сложилась традиция, что взыскание задолженности по кредиту передают коллекторам. Но это не влечет никаких новых последствий. Разве, что в некоторых случаях их методы не совсем корректны.

Важно не попасться на уловку. Со стороны коллекторов в ход могут пойти хитрости и просьбы совершить провокационные действия, вроде:

- подписать документ о смене взыскателя;

- сверка долга;

- предложение описать состояние дел по кредиту;

- прислать банковские реквизиты;

- прочее.

Не следует поддаваться на эти провокации, так как в таких действиях может быть замаскирован двойной смысл, а в составляемых документах скрываться попытка обновить давностные сроки.

Может ли банк в одностороннем порядке списать деньги

Физически сделать это может, если есть сведения о наличии у Вас других счетов в этом же банке. Но юридически так поступать кредитор не вправе. Пусть даже это было разрешено, допустим, по потребительскому кредиту, который просрочен для судебного разбирательства.

Если банк совершил такие действия, следует незамедлительно писать запрос, в котором требовать подробно разъяснить основания для такого списания. В большинстве случаев кредитные организации отвечают так как есть. Поэтому сразу после ответа нужно представить претензию, в которой указать:

- описать с какого счета и какую сумму списали, а также основание (которое указал банк);

- об истечение искового срока;

- о непризнании Вами долга;

- требование вернуть незаконно списанные деньги.

По истечении 10 суток (если не будет положительной реакции), следует подать иск в суд о неправомерности действий банка и возмещении убытков.

В каких случаях долг можно не платить по закону

Нет законных оснований, по которым можно просто взять и не платить долг по кредиту. Компаниям, которые обещают помочь аннулировать кредит, лучше не доверять. Но есть случаи, когда закон на стороне должника:

- исковая давность по кредиту истекла, и суд отказал банку в иске в связи с истечением срока;

- банк списал долг, как безнадежный: на практике такие случаи бывают крайне редко – банку проще продать проблемный актив, тем более, что закон не обязывает банки списывать долги;

- с банком заключено письменное соглашение, где должник согласился оплатить часть долга, а банк – списать остаток;

- если заключался договор страхования и наступил страховой случай, по которому договором страхования предусмотрено условие, что остаток долга выплачивает страховая компания.

Пример: В договоре страхования указано, что если должник получает инвалидность, то остаток по кредиту покрывается страховкой. Для того, чтобы страховая компания заплатила за вас остаток долга, нужно отправить ей уведомление о наступлении страхового случая. В ответ на уведомление страховая сообщит перечень документов и дальнейших действий.

Особенности применения сроков взыскания долга

Исковая давность применяется не только при взаимодействии между кредитной организацией и заемщиком. Ниже укажем правила, которые действуют для наследников должника, созаемщиков и поручителей, а также при продаже задолженности коллекторам.

Созаемщики, поручители и наследники

На созаемщиков и поручителей возлагается ответственность по кредитным договоренностям должника. В зависимости от условий договора с банком, они могут отвечать солидарно или субсидиарно. Срок давности при взыскании с поручителей и созаемщиков применяется так же, как и для основного заемщика. Период времени на взыскание с них начнет течь с даты нарушения обязательства основным заемщиком.

Как быть, если вы поручитель должника

Вступая в наследство и принимая активы покойного, наследник автоматически становится правопреемником по долгам. Это означает, что кредитная организация сможет требовать возврата задолженности с одного или нескольких наследников. На период взыскания наследование не влияет. Если на момент принятия наследства давность по всем кредитным платежам истекла, ее восстановление не допускается.

Коллекторы и банкротство кредитора

Банк может уступить право требования коллекторскому агентству. Для этого оформляется договор цессии, причем согласие должника не требуется, если иное не оговорено сторонами при заключении кредитного договора — но, как правило, банки изначально не соглашаются на подобную оговорку. При этом, по цессии запрещено менять положения исходного договора. Также не изменятся правила давности для судебного взыскания.

Банк, как и любое иное юридическое лицо, может инициировать собственное банкротство. Чтобы рассчитаться с кредиторами банка, финансовый управляющий будет проверять и пытаться взыскать дебиторскую задолженность. В нее будут входить обязательства всех должников-заемщиков банкрота.

Если на момент банкротства срок по кредиту истек, управляющий не сможет взыскать деньги. До истечения 3-х лет требования обанкротившегося кредитора будут отстаиваться по стандартным правилам.

Какова давность по кредитам

Законодательство содержит сразу несколько сроков давности для разных видов договоренностей. Но для просроченных кредитов он однозначен — 3 года со дня нарушения обязательств. В договоре необязательно прописывать пункт по этому вопросу. Так как положение о давности прямо указано в законе, она применяется независимо от упоминания в документах.

Отличаются ли сроки давности по кредитной карте

Для давности по кредиткам нет специальных правил. В данном случае применяются общие нормы ГК РФ. Однако от положений договора, в соответствии с которым выдана кредитная карта, зависит порядок исчисления давности.

Вот несколько важных нюансов:

- по кредитке сроки могут считаться отдельно по каждой операции или покупке, либо по дате, до которой заемщик обязан вернуть все полученные деньги;

- при выдаче кредитки обычно не оформляется график платежей, поэтому для проверки лучше использовать выписки по счету и справки из банка;

- если по условиям пользования кредитной карты предусмотрен льготный период со ставкой 0%, он учитывается при расчете давности.

При пользовании кредиткой желательно сразу уточнить, до какой даты нужно вносить платежи. Обычно такая информация есть в системе онлайн-банкинга на сайте банка. Если возникают вопросы, лучше сразу задать их сотрудникам кредитной организации, чтобы не столкнуться с неожиданными претензиями и исками.

Можно ли повлиять на течение сроков

При кредитовании физ. лиц или компаний банк не вправе произвольно менять период времени на обращение в суд

Если вы увидите в договоре, что там прописано условие о давности в 5 лет, можно не переживать — такой пункт не будет принят во внимание при судебном взыскании. Судья в любом случае будет проверять соответствие договора статьям ГК РФ

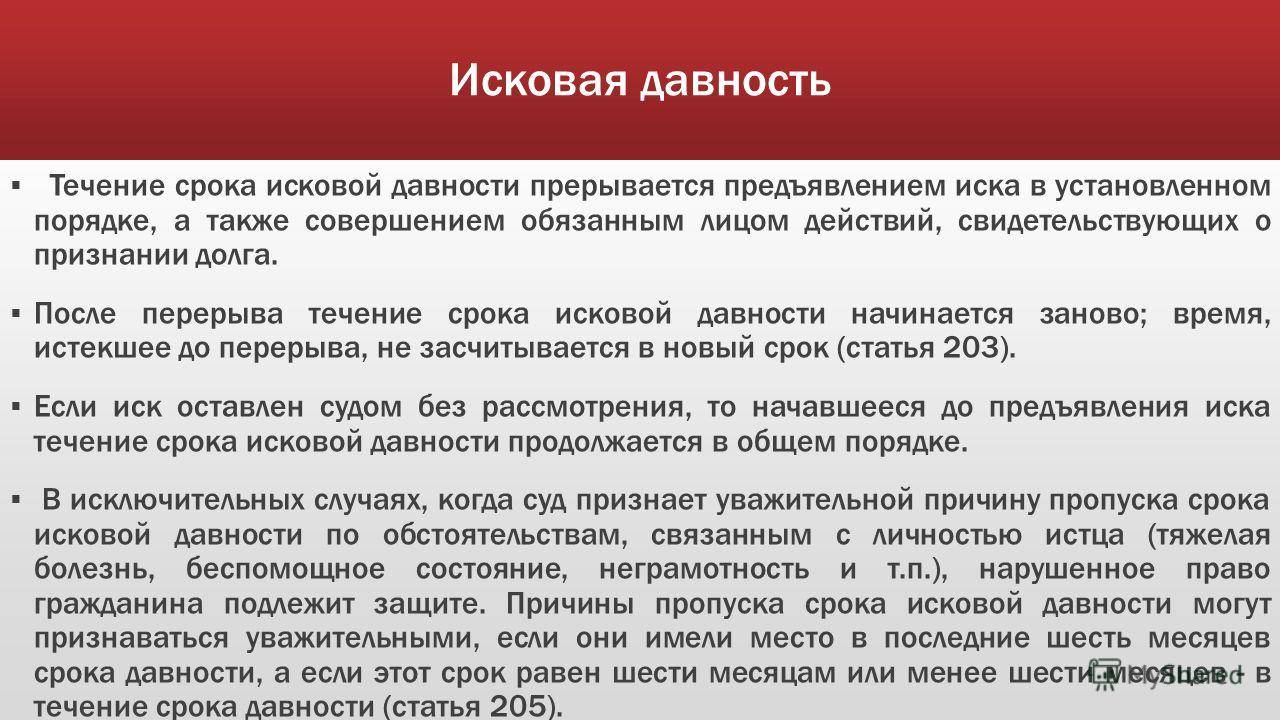

Запрещено произвольно увеличивать время на взыскание и после подписания договора. В законе прописаны все случаи, когда давность прерывается или приостанавливается. Однако это зависит не от желания банка, а от определенных обстоятельств.

Банк и заемщик вправе оформить соглашение о реструктуризации, перезаключить договор. В этих случаях время на взыскание может течь заново, так как меняется дата исполнения обязательств. Если у вас есть сложности с определением времени на правомерные требования через суд, советуем , чтобы проверить все положения договора.