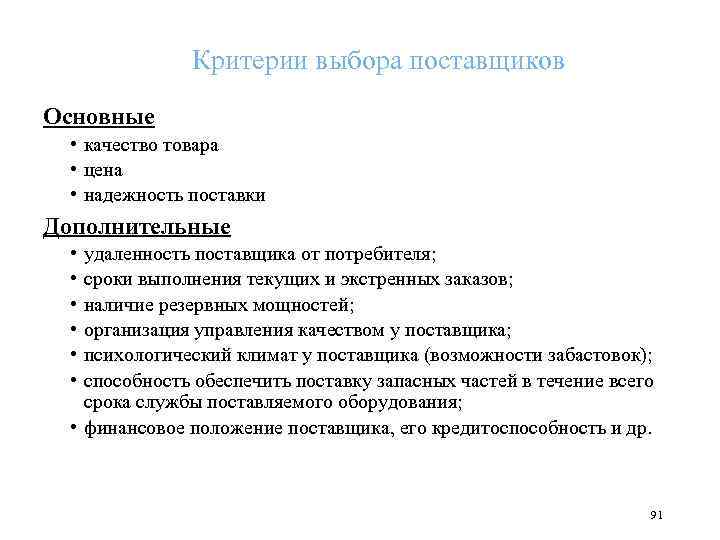

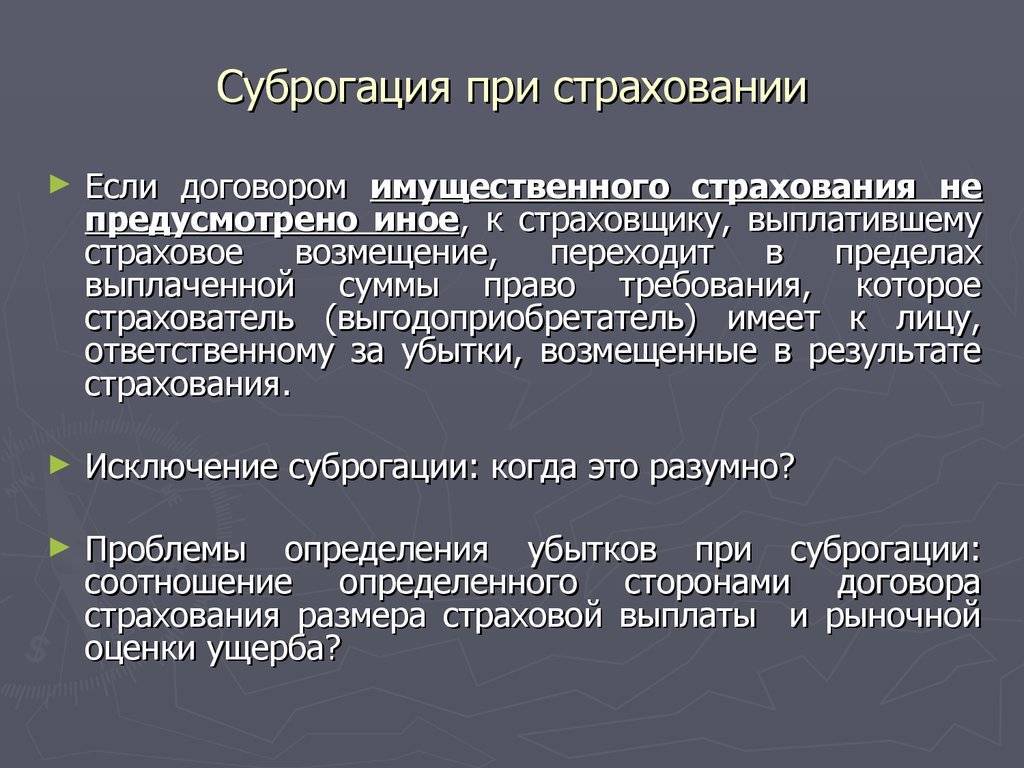

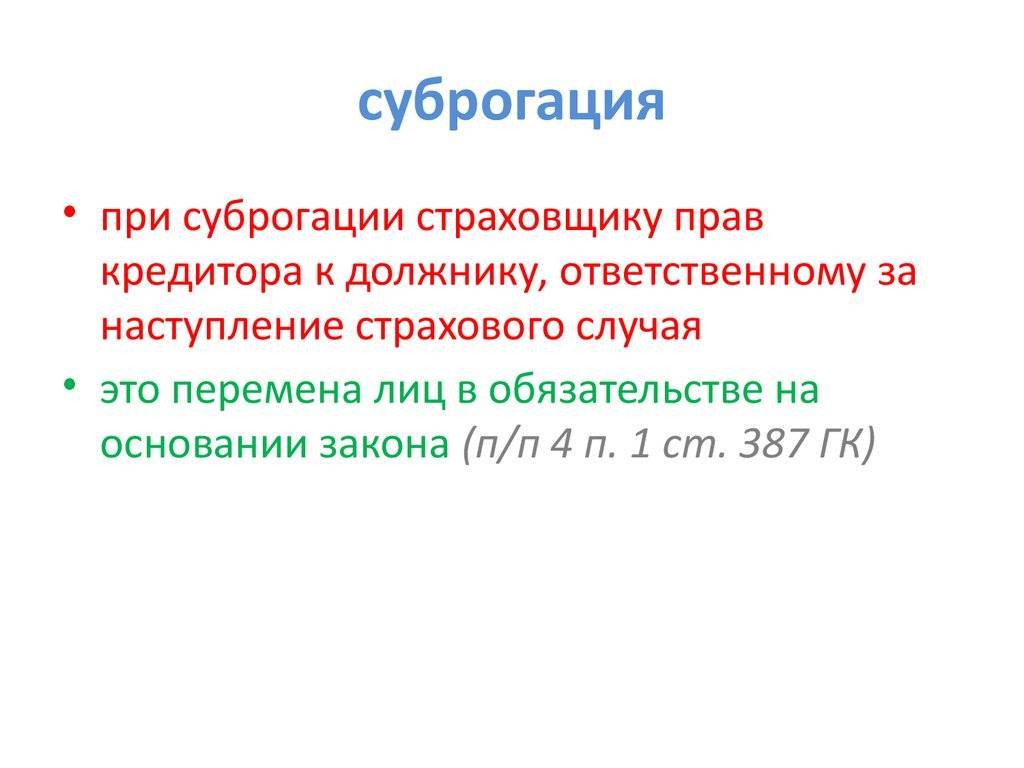

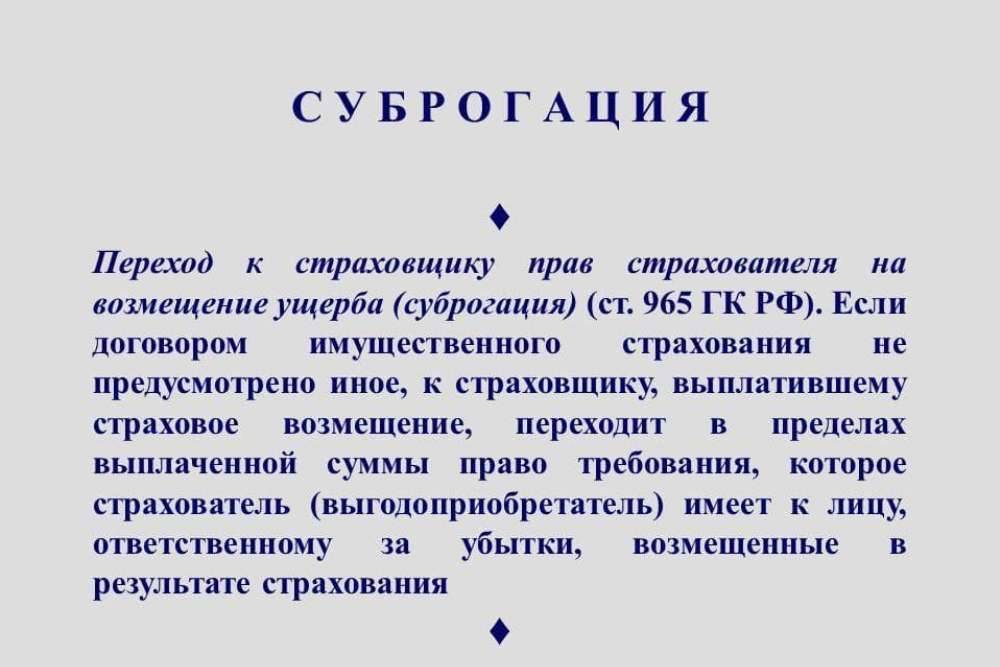

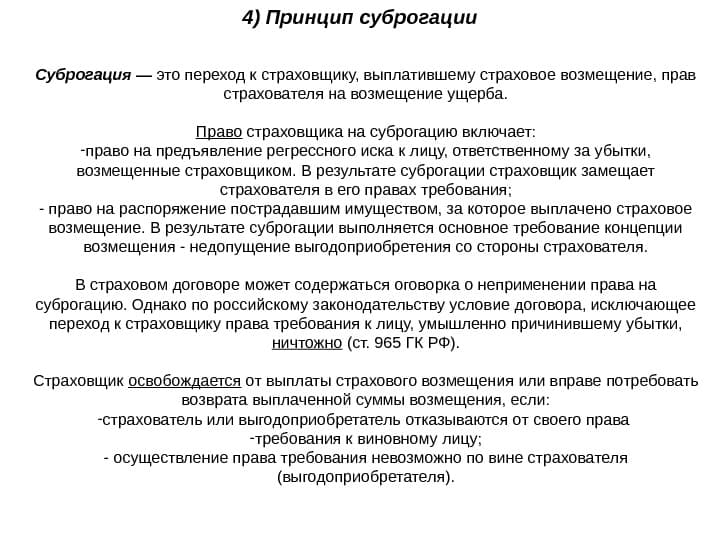

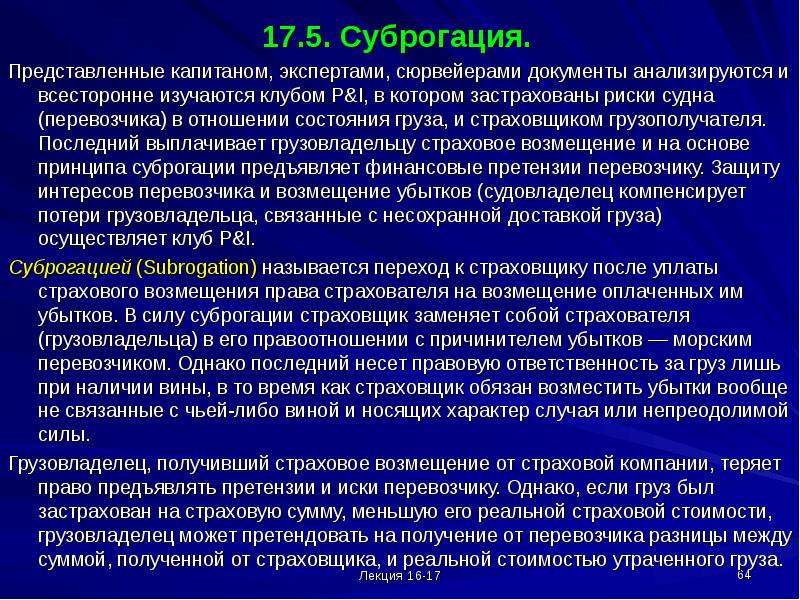

Мнения ведущих юристов о суброгации

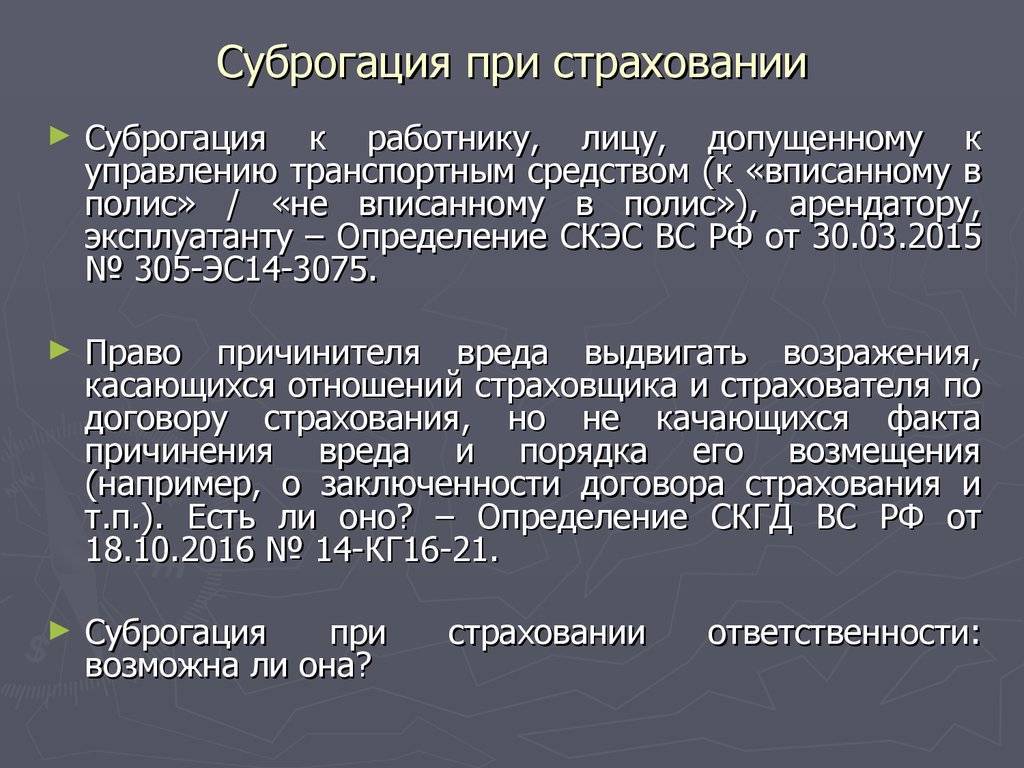

Однако, в литературе высказываются мнения, что суброгация в договоре страхования ответственности за причинения вреда недопустима. Во-первых, сам страхователь, как причинитель вреда, остается субъектом внедоговорного обязательства, существующего между ним и потерпевшим (выгодоприобретателем), до возмещения разницы между страховым возмещением и фактическим размером ущерба в соответствии с принципом полного возмещения причиненного вреда.Во-вторых, при допущении суброгации данный принцип обязывал бы страхователя к двойной выплате: уплате страховой премии и возмещению потерпевшему ущерба, не покрытого страховым возмещением, а также субрагационным выплатам страховщику. Это влечет, с одной стороны, отрицание (или искажение) рискового характера любого страхования, а с другой – неосновательное обогащение страховщика. Вместе с тем Закон «Об обязательном страховании гражданской ответственности владельцев транспортных средств» говорит нам о применение к обязательному страхованию гражданской ответственности владельцев транспортных средств право регрессного требования. Страховщик имеет право предъявить регрессное требование к причинившему вред лицу (страхователю, иному лицу, риск ответственности которого застрахован по договору обязательного страхования) в размере произведенной страховщиком страховой выплаты.

Статья 14 Закона «Об обязательном страховании гражданской ответственности владельцев транспортных средств» приводит перечень условий, при которых у страховщика возникает регрессное требование к причинителю вреда:- вследствие умысла указанного лица был причинен вред жизни и здоровью потерпевшего;- вред был причинен указанным лицом при управлении транспортным средством в состоянии опьянения (алкогольного, наркотического или иного);- указанное лицо не имело право на управление транспортным средством, при использовании которого им был причинен вред;- указанное лицо скрылось с места дорожно-транспортного происшествия;- указанное лицо не включено в договор обязательного страхования в качестве лица, допущенного к управлению транспортным средством; — страховой случай наступил при использовании указанным лицом транспортного средства в период, не предусмотренный договором обязательного страхования.

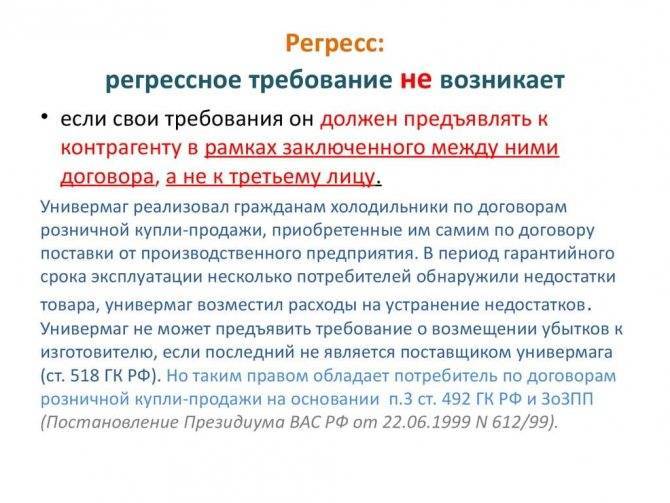

При добровольном страховании такие условия предусматривались, как основания в отказе выплаты страхового возмещения. Например, правила страхования предусматривают: По риску «гражданская ответственность» не подлежит возмещению ущерб, возникший вследствие: умысла потерпевшего; действия непреодолимой силы; действий лиц, противоправно завладевших и использовавших транспортное средство, а также умышленного действия страхователя, выгодоприобретателя или лица использовавшее транспортное средство по доверенности на момент страхового случая, направленные на наступления страхового случая или находящиеся в прямой причинной связи с ним; использование транспортного средства в момент наступления страхового случая лицом, не имеющим доверенности, либо лицом, чье право на использование транспортного средства не было указано в договоре страхования; подтверждения факта, что страховой случай произошел в момент, когда страхователь находился под действием алкогольных, наркотических или одурманивающих средств. Регрессное обязательство это возникновение нового обязательства. Таким образом, предоставляя защиту потерпевшему, обязательное страхование отказывает в защите причинителю вреда. Вряд ли, можно назвать защитным механизм, который, освобождая лицо от исполнения одного обязательства, одновременно возлагает на него в точности такое же по своему содержанию обязательство, хотя формально оно и другое, так как в нем другой кредитор.

На наш взгляд, применение регресса при обязательном страховании обосновано. Основной целью введения обязательного страхования является защита интересов потерпевших. Если при добровольном страховании, страховщик может отказать в выплате страхового возмещения по основаниям, предусмотренным в правилах, то потерпевший должен обратиться за возмещением вреда к самому страхователю. Но на практике это не всегда выполнимо, так как страхователь может не иметь таких средств. Таким образом, потерпевшему не только причиняется вред, но ему еще может бать не выплачено возмещение данного вреда.При обязательном страховании ответственности владельцев транспортных средств, страховщик выплачивает страховое возмещение непосредственно потерпевшему, что гарантирует последнему получение возмещения при любых обстоятельствах.

Вопросы и ответы

К консультантам часто обращаются люди с целью найти поддержку по спорам со страховой компанией. Вопросы касаются и случаев, когда дело до суда еще не дошло.

Каждая ситуация имеет свои особенности. Однако есть и черты, объединяющие большинство проблемных блоков.

Вот лишь несколько часто встречаемых проблем

И важно изначально правильно выбрать тактику поведения

Претензионный порядок

Скажите, должна ли страховая компания перед обращением в суд направить претензию? Если да, то сколько мне отводится на ее рассмотрение.

Андрей. г. Москва.

В рамках отношений КАСКО досудебный порядок не является обязательным. Это касается и требований по суброгации.

Поэтому, нужно готовиться сразу к судебному иску. О тактике поведения расскажет юрист в ходе консультации.

Применение сроков давности

Подскажите, пожалуйста, есть ли какое-то время, в течение которого страховая фирма может подать на меня в суд. Я совершил ДТП еще в 2015 году.

Денис. г. Балашиха.

По законодательству исковая давность равна трем годам. К требованиям о суброгации никаких исключений не существует

Однако важно понимать, откуда начинают сроки свой отсчет

Судебная практика по спорам КАСКО утверждает – это момент ДТП. Поэтому если оно произошло 4 года назад, то суброгационный иск может быть отклонен ввиду окончания исковой давности. Об этом нужно прямо заявить в суде.

Отмена судебного решения

Здравствуйте. Получил заочное решение о взыскании с меня в пользу страховой компании 60 тысяч рублей в порядке суброгации. Однако никаких повесток в суд я не получал. Подскажите, как поступать дальше.

Артем. г. Москва.

Есть единственно верный выход, как оспорить суброгацию по КАСКО. Нужно обращаться с заявлением об отмене имеющегося заочного решения. Оно подается в тот же суд.

Обязательно надо указать, что вы не были оповещены о заседаниях. А также указываются доводы, напрямую связанные с предметом спора.

Судебный приказ по суброгации

Вчера мне прислали судебный приказ на сумму в 40 тысяч рублей. Как следует из его содержания, инициатором обращения в суд выступила страховая компания. Она возместила ущерб по ДТП, в котором виновником оказался я. Что делать?

Филипп. г. Коломна.

Прежде всего, учитывают несколько моментов. Первый из них – это тип страховки. Если это КАСКО, то речь идет исключительно о суброгации. Такие споры подлежат слушанию в порядке искового производства.

Нужно писать заявление об отмене судебного приказа. На это есть десять дней (дата получения не учитывается).

Можно ли избежать регресса по ОСАГО

Безусловно, избежать регресса по ОСАГО возможно. Как ранее было сказано, регресс применяется только в том случае, когда лицом, виновным в совершении дорожно-транспортного происшествия также нарушен договор страхования.

Внимание!

Соответственно, для того, чтобы избежать регресса, стоит всего лишь придерживаться всех пунктов договора, а также требований закона. Кроме того, необходимо внимательно отслеживать сроки действия своего полиса ОСАГО, и вовремя его продлевать.

Ещё одним важным советом послужит следующая информация: в случае возникновения аварийной ситуации на дороге, не нужно паниковать и пытаться покинуть место происшествия

Ещё одним важным советом послужит следующая информация: в случае возникновения аварийной ситуации на дороге, не нужно паниковать и пытаться покинуть место происшествия.

Данные действия будут расцениваться очень серьезно, мало того, что за данное правонарушение предусмотрено лишения права управлять транспортным средством, так можно еще понести значительные материальные издержки.

Поскольку оставление места ДТП является прямым основанием для страховой компании обратиться с регрессными требованиями к водителю или собственнику транспортного средства.

В каких случаях могут взыскать ущерб с виновника ДТП?

Помимо права потерпевшей стороны обратиться в страховую компанию за возмещением, законодательно за пострадавшим также закреплено право взыскания суммы убытков непосредственно с виновника аварии. Однако перечень данных случаев также ограничен.

Если страховая компания полностью возместила ущерб, права обратиться за возмещением еще и к виновнику, возникнуть не может априори.

А вот что делать, если страховая возместила убытки не в полном объеме, или отказалась их возмещать по каким-либо причинам, а если виновный и вовсе не имел полиса ОСАГО? Вот в этих случаях и наступает право пострадавшего обратиться непосредственно к виновнику ДТП.

Как правило, данные вопросы разрешаются в судебном порядке, взыскание в данном случае будет производиться уже по исполнительному листу. Таким образом, данная процедура будет намного длительнее, нежели прямое возмещение от страховщика.

Что будет, если у виновника нет денег, чтобы рассчитаться со страховой компанией?

Такая ситуация не является редкой и исключительной. Пострадавший обратился в страховую компанию, она выплатила ему возмещение и обратилась с требованием к виновнику. А у виновника просто нет средств для погашения образовавшегося долга перед страховщиком.

Данная ситуация решается в судебном порядке, компания, понесшая расходы, обращается с исковым заявлением в суд. После вынесения решения и вступления его в законную силу, выдается исполнительный лист, по которому взыскание будет производиться с официального дохода должника в определенном проценте ежемесячно. То есть возникнет своеобразная рассрочка долга.

https://youtube.com/watch?v=Vs2XZvutTcc

Кроме того, еще на стадии судебного разбирательства стороны могут прийти «к общему знаменателю» и заключить мировое соглашение. В данном соглашении устанавливается график погашения задолженности, с указанием сроков и сумм. Далее, мировое соглашение утверждается судом и вступает в действие.

В случае нарушения сроков выплат по соглашению, страховая компания будет вправе обратиться в суд за получением исполнительного листа, и произвести взыскание через службу судебных приставов по данному исполнительному документу.

Наверное, любому лицу, управляющему транспортным средством, необходимо ознакомиться с вопросами возмещения. Потому как, к сожалению, многие просто ежегодно получают новый страховой полис, абсолютно не задумываясь, как он действует.

Однако, понятия «регресса» и «суброгации» могут коснуться любого, без исключения.

Суброгация. Помощь при ДТП

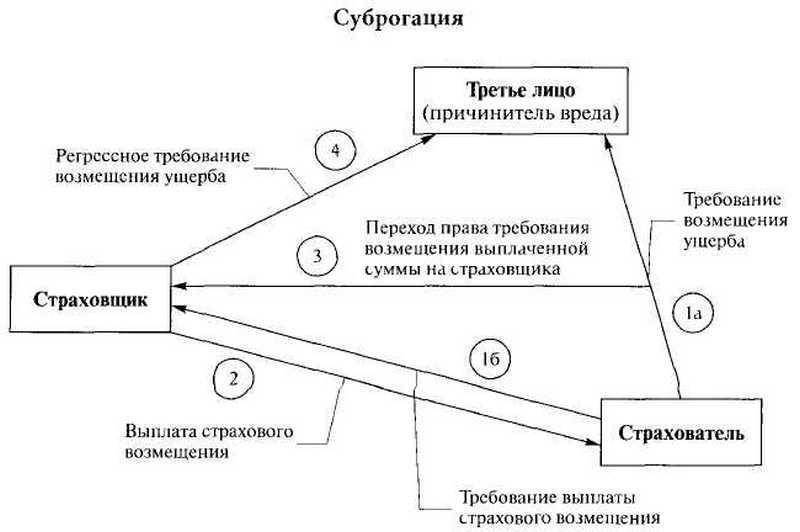

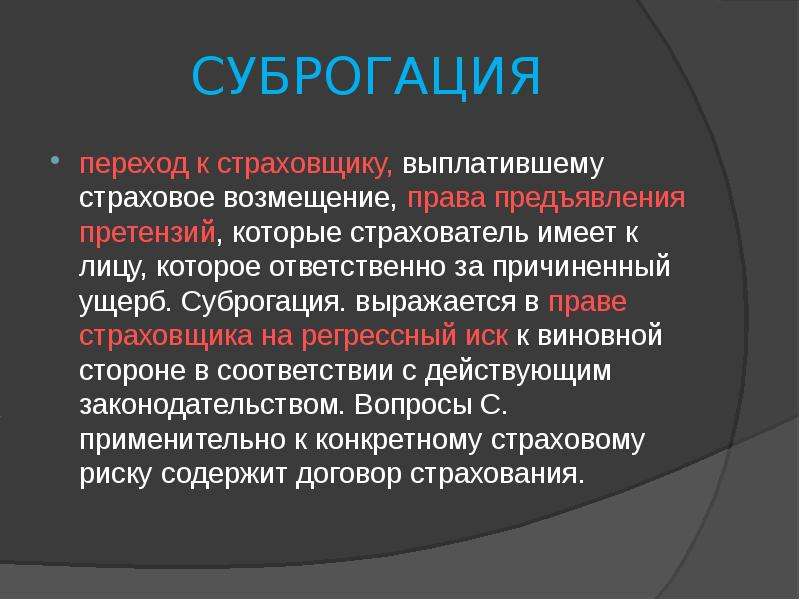

Регрессные требования по договору обязательного страхования ответственности, основания для взыскания ущерба в порядке регресса по ОСАГО. В силу п. Такое право называется правом регрессного требования. Таким образом, при регрессе заменяется кредитор по обязательству лица, причинившего ущерб т. Если изначально причинитель вреда должен выплатить денежные средства потерпевшему, то далее, вследствие выплаты возмещения третьим лицом, появляется возможность предъявления новым кредитором регрессного требования к должнику.

Кроме того, регресс, вытекающий из отношений по обязательному страхованию, позволяет страховщикам возместить свои убытки, понесенные в результате выплаты страхового возмещения при наличии на то оснований, предусмотренных законом. Необходимо отличать регресс в сфере обязательного страхования гражданской ответственности от суброгации ввиду того, что данные правовые механизмы имеют схожий принцип действия. Право регресса в сфере обязательного страхования гражданской ответственности возникает у страховщика лишь в случаях, предусмотренных ст.

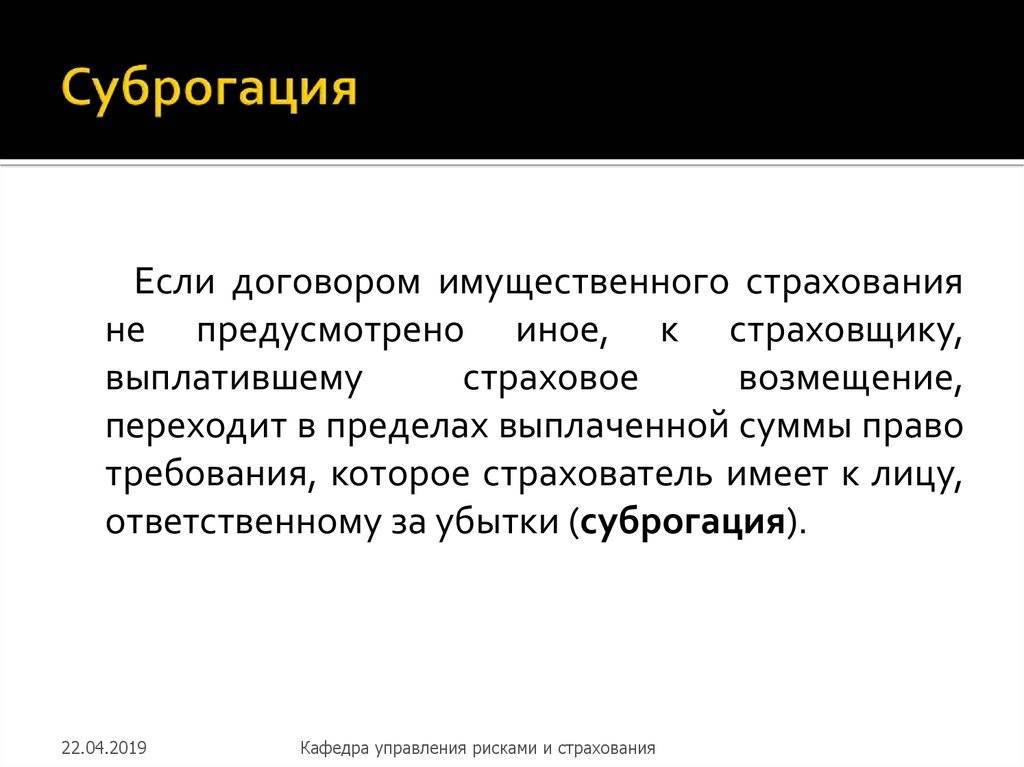

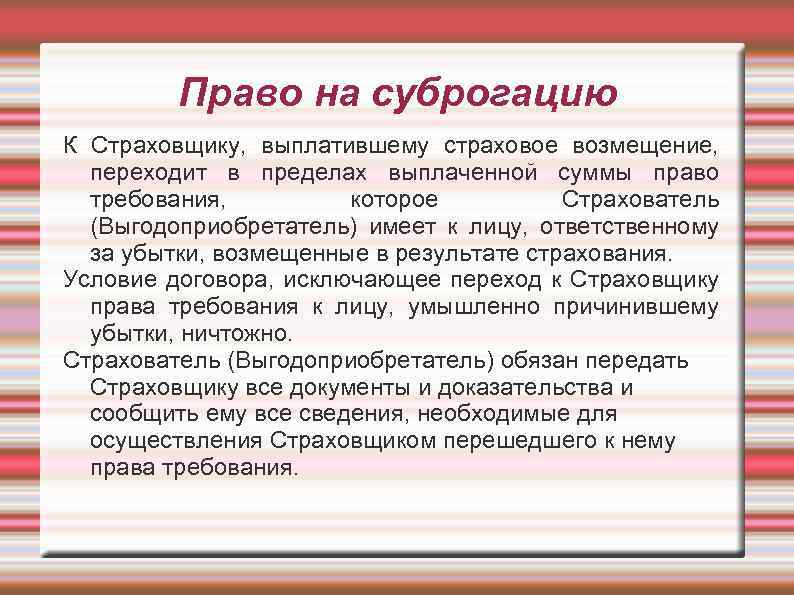

К страховщику, который выплатил возмещение, переходит право требования потерпевшего с причинителя вреда компенсации в размере осуществленной выплаты, если:.

Срок исковой давности — это период времени, устанавливаемый законом для защиты нарушенного права в судебном порядке. При этом истечение срока не влечет отказа в удовлетворении требований истца, если об этом не заявит суду ответчик. Если о пропуске срока исковой давности было заявлено в суде и это обстоятельство подтвердилось, истечение срока является самостоятельным основанием для отказа в удовлетворении исковых требований.

При этом течение срока давности в силу п. Регресс по европротоколу возможен только при наличии оснований, установленных ст. Одним из оснований для возникновения у страховщика права требования по регрессному обязательству является ненаправление участниками ДТП извещения в адрес страховщика в 5-дневный срок с момента ДТП. В этом случае к страховщику переходит право требования потерпевшего к причинителю вреда страхователю.

При наличии оснований для возникновения регрессного обязательства, предусмотренных ст

Если же срок истек, необходимо обратить внимание суда на этот факт, что позволит избежать возможного взыскания. Наиболее же действенным способом избежать выплаты является исключение случаев, при которых у страховщика возникает право регресса. Для этого нужно:

Таким образом, право регресса по договорам обязательного страхования возникает у страховщика только в случае, когда имеются основания, предусмотренные законом

Для этого нужно:. Таким образом, право регресса по договорам обязательного страхования возникает у страховщика только в случае, когда имеются основания, предусмотренные законом.

В отсутствие оснований страховщик не имеет права требовать возмещения ущерба с причинителя вреда после выплаты страхового возмещения потерпевшему. Спросить юриста: 8 звонок бесплатный. Спросить юриста: звонок бесплатный. Добавить в избранное В избранное. Когда именно, вы узнаете из нашей статьи.

Также в ней мы расскажем, каков срок давности по регрессу при заключении договора ОСАГО и как избежать выплаты в порядке регресса. Основные отличия следующие: Право на регресс получает лицо, возместившее вред, то есть обязательство возникает в связи с фактом причинения вреда. Право же суброгации возникает из договора страхования. Право регресса появляется лишь в определенных случаях, которые предусмотрены законом. Право же суброгации всегда имеет место при заключении договора имущественного страхования, причем включение в такие договоры условий, исключающих возможность возникновения права суброгации, ничтожно.

Регрессные требования по договору обязательного страхования ответственности, основания для взыскания ущерба в порядке регресса по ОСАГО Право регресса в сфере обязательного страхования гражданской ответственности возникает у страховщика лишь в случаях, предусмотренных ст. Срок исковой давности по регрессу ОСАГО Срок исковой давности — это период времени, устанавливаемый законом для защиты нарушенного права в судебном порядке.

Не знаете свои права? Подпишитесь на рассылку Народный СоветникЪ. Бесплатно, минута на прочтение, 1 раз в неделю. С условиями обработки персональных данных согласен. Юридическая консультация.

https://youtube.com/watch?v=NJBzuQXninM

Получите бесплатную консультацию прямо сейчас:

8 (800) 500-27-29 Доб. 389

(звонок бесплатный)

В каких случаях предъявляется

Суброгация по КАСКО с виновника ДТП должна быть в обязательном порядке оформлена во всех случаях без исключения – если на то есть действительные основания.

Таковым основанием является именно наличие разницы между суммой возмещения, которая была получена по ОСАГО от страховой компании и суммой самого ущерба.

Обычно страховая компания старается избежать судебного разбирательства – и пытается урегулировать вопрос в мирном, досудебном порядке.

Так как в противном случае страховая компания попросту обратиться в суд. Причем нередко подобные прецеденты случаются даже при пропуске исковой давности.

Важно учесть, что при наличии подобного факта суд все равно может вынести соответствующее постановление о взыскании задолженности. Именно поэтому если имеет место пропуск исковой давности – потребуется подать соответствующий протест в суд о признании факта суброгации незаконным. Именно поэтому если имеет место пропуск исковой давности – потребуется подать соответствующий протест в суд о признании факта суброгации незаконным

Именно поэтому если имеет место пропуск исковой давности – потребуется подать соответствующий протест в суд о признании факта суброгации незаконным.

В противном случае, даже если действительно имеет место пропуск срока, суд вынесет постановление о необходимости взыскания средств.

Важно учитывать, что суброгация сама по себе является полностью законной. Потому будет невозможно просто пустить все на самотек и не платить. Оптимальным решением, если требования законны, является попытка найти диалог со страховой

Оптимальным решением, если требования законны, является попытка найти диалог со страховой.

Естественно, совершенно не в интересах компании длительные судебные разбирательства. Потому если подать соответствующим образом заявление по этому поводу, то возможно не только договориться о рассрочке платежа, но также несколько его уменьшить.

В разумных пределах все страховые компании обязательно идут на встречу своим клиентам.

Так как судебные разбирательства по этому поводу требуют хорошей теоретической подготовки.

Но прежде, чем таким образом пытаться решить проблему, стоит попытаться все же найти диалог со страховой. В случае обоснованности требований будет крайне сложно доказать обратное.

Какие действия, если страховая компания не платит по договору КАСКО, читайте здесь.

Случаи регресса в страховании

Одним из самых неприятных происшествий для водителя является ДТП. Играет роль и материальная часть (повреждение транспортного средства), возможный вред здоровью, да и моральная составляющая, ведь ситуация не из приятных, понервничать приходится каждому в нее попавшему.

Важно!

Оправившись от дорожно-транспортного происшествия водитель вынужден решать вопросы со страховой компанией, в случае, если оформлен только полис обязательного страхования, пострадавшему участнику положена страховое возмещение убытков, причиненных в результате данного происшествия. Возникает множество вопросов: куда обратиться, что предоставить, как ускорить процесс возмещения?

Возникает множество вопросов: куда обратиться, что предоставить, как ускорить процесс возмещения?

Для того чтобы ответить на эти вопросы, необходимо понимать, в каком порядке и по какому механизму осуществляется страховое возмещение.

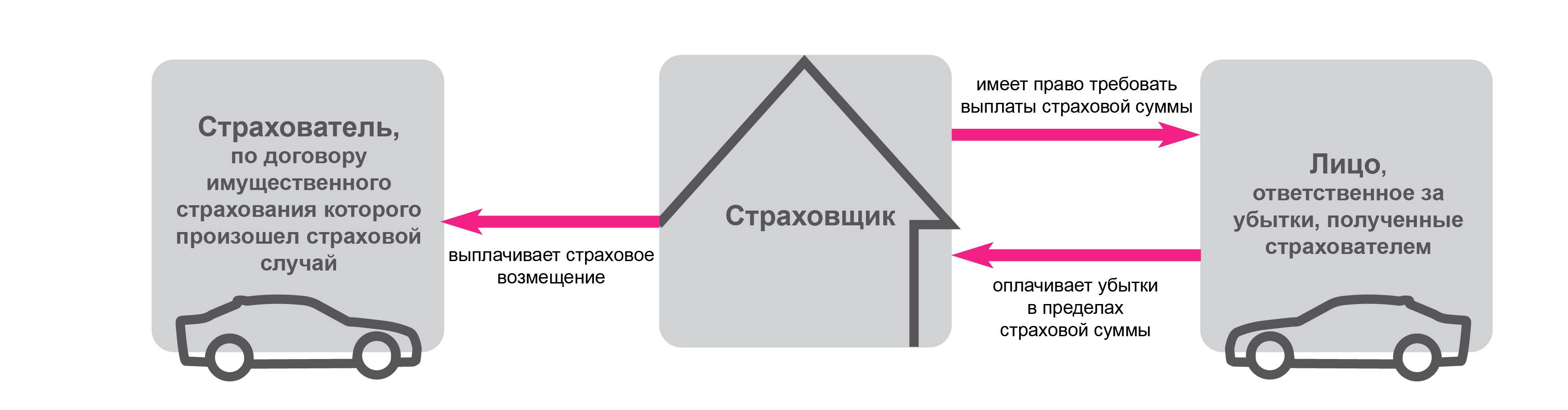

Как правило, лица, столкнувшиеся с данной неприятной ситуации знакомы с такими понятиями, как «регресс» и «суброгация». Именно на этих терминах основан принцип возмещения вреда. Итак, что это за термины, и в чем их существенная разница?

Различия регресса и суброгации

На первый взгляд эти два понятия очень близки по смыслу, и, не разобравшись в ситуации, их очень легко перепутать. По сути они являются правами, и то и другое право принадлежит страховой компании.

То есть, пострадавшее лицо, обратившись в страховую компанию, получает сумму страхового возмещения, и уже после этого «на арену выходят» либо регресс, либо суброгация. Как их различить:

- Право регресса возникает у компании, выплатившей сумму возмещения, к виновнику ДТП, являющемуся ее клиентом, в случае, если при ДТП он существенно нарушил условия договора страхования, к примеру, находился в алкогольном или наркотическом опьянении.

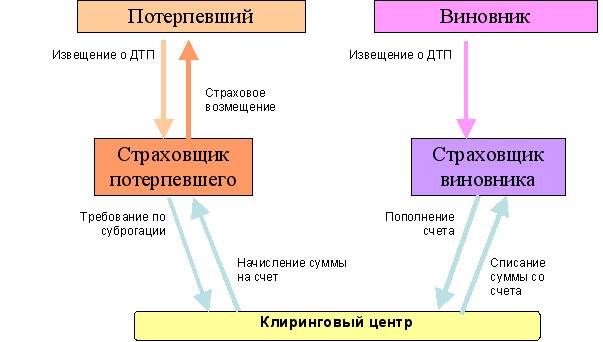

- Суброгация же понятие более распространенное, поскольку данное право возникает у страховой компании, выплатившей сумму страхового возмещения, требовать возмещения убытков с лица, виновного в совершении дорожно-транспортного происшествия. Объем данного требования ограничен суммой, выплаченной пострадавшей стороне.

Соответственно срок требования в данных случаях также будет отличаться, если в первой ситуации срок требования начинает исчисляться с момента происшествия, то во втором случае, с момента осуществления выплаты.

Регресс в страховании по ОСАГО — когда его могут предъявить?

Как правило, при возмещении по ОСАГО речь идет о суброгации, однако, бывают ситуации, когда имеет место регресс. Однако, данные ситуации строго ограничены законодателем. Все эти случаи объединены тем, что лицо, виновное в ДТП, должно также быть нарушителем по договору страхования.

В этом заключается существенное отличие регресса от суброгации, страховая компания может потребовать возмещения с лица, которое является её же клиентом. При суброгации, пострадавший обращается в свою страховую компанию, она выплачивает ему возмещение, а затем обращается к виновному лицу, между ними не заключен договор страхования.

Сколько страховая компания может взыскать с виновника ДТП

Логичный ответ на этот вопрос напрашивается сам собой. Страховая компания имеет право на взыскание с виновника только той суммы, которую сама выплатила пострадавшему. То есть в данной ситуации не должно возникать обогащения страховщика. Он вправе требовать лишь свои убытки.

Применение суброгации к виновнику ДТП по ОСАГО

Чаще всего суброгация применяется к виновному в аварии лицу в тех случаях, при которых у потерпевшего был оформлен КАСКО.

Пример

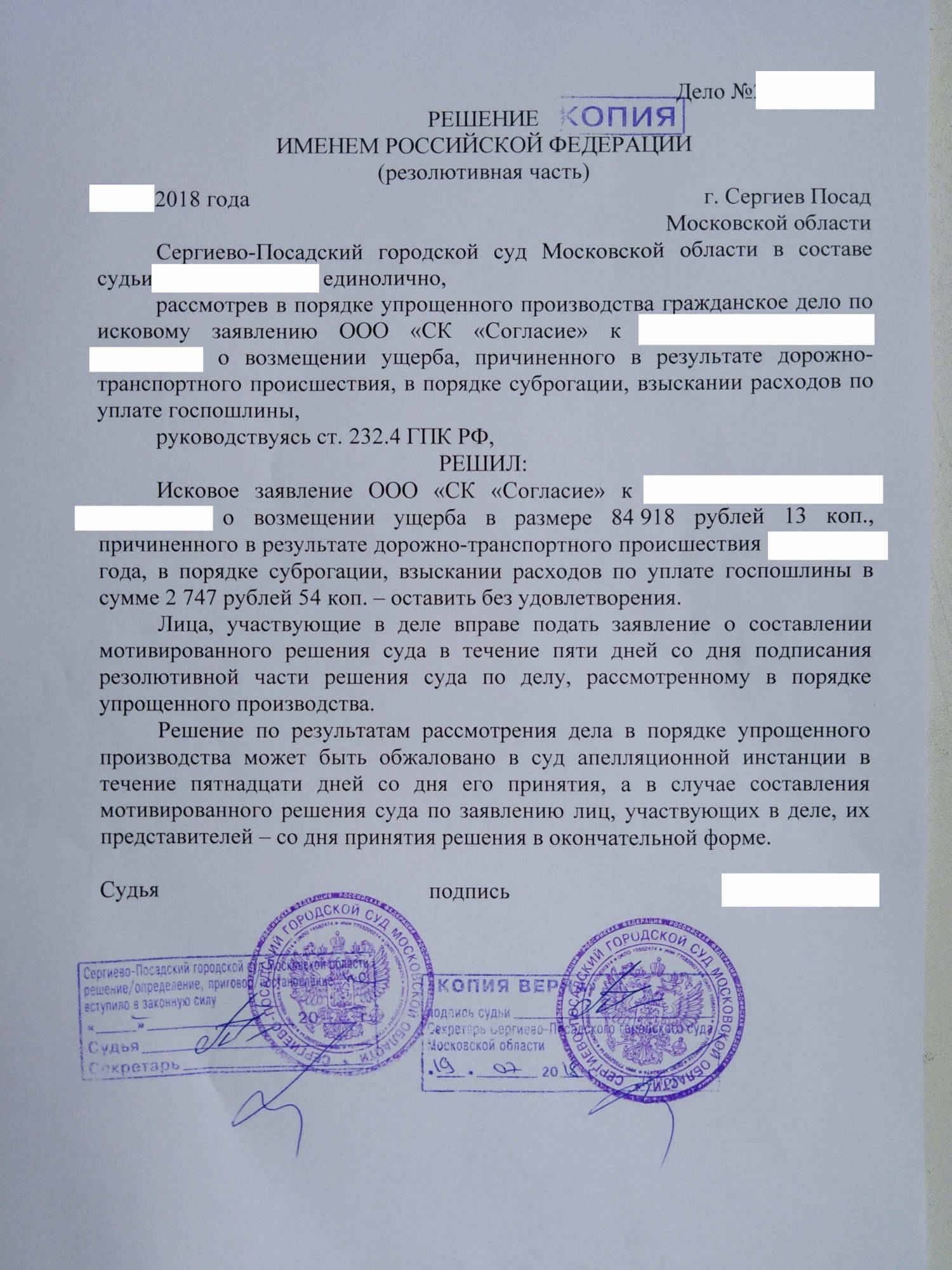

Случай №1. Два гражданина (Рыков и Еремин) попали в аварию. Виновником происшествия был признан Рыков, у которого был оформлен полис ОСАГО в компании «И.», у водителя Еремина – КАСКО в компании «А.». Ущерб, причиненный Еремину был оценен в 700 000 рублей. СК «А.» полностью возместила Еремину причиненные убытки. После этого у нее возникло право суброгации.

«А.» предъявило требование о возмещении к страховщику виновника ДТП. Страховая компания «И.» оплатила убытки в размере лимита полиса ОСАГО (400 000 рублей). Остаток суммы в размере 300 000 рублей «А.» взыскала с виновника аварии гражданина Рыкова по суброгации.

Случай №2. Водитель Филин (страховая компания «Р.» по полису ОСАГО) попал в аварию с водителем Ушаковым (Страховая компания «З.» по полису КАСКО). Виновником ДТП был признан гражданин Филин. Причиненный ущерб потерпевшему был оценен 383 375 рублей. «Р.» в порядке суброгации возместила сумму в размере 303 100 рублей.

СК «З.» обратилось с иском о взыскании в порядке суброгации оставшийся суммы с водителя Филина. Суд исковые требования удовлетворил. И обязал взыскать с Филина в пользу страховщика потерпевшего сумму в размере 80 275 рублей в счет возмещения вреда, причиненного в результате повреждения застрахованного имущества, а также 2 608 рублей 25 копеек расходов по оплате государственной пошлины.

В связи с этим применение суброгации к водителю происходит при совокупности нескольких условий:

- Водитель является виновником ДТП.

- Сумма причиненного им ущерба превышает лимит полиса ОСАГО.

- У потерпевшего оформлен полис КАСКО.

- Страховая компания потерпевшего полностью возместила ему убытки.

Обязанность по суброгации возникает у виновника ДТП также в том случае, если у него не оформлен полис страхования или у него истек срок действия.

Пример

У водителя Дмитриева был просрочен полис ОСАГО. В результате нарушения правил дорожного движения он попал в ДТП и был признан его виновником. Ущерб, нанесенный водителю Зыкину был оценен в 480 000 рублей. У гражданина Зыкина был оформлен полис КАСКО в «Р.». Указанная страховая компания возместила убытки полностью. После этого у нее возникло право суброгации по отношению к виновному в аварии лицу. Таким образом, за неимением действующего полиса ОСАГО водитель Дмитриев возместил СК сумму в размере 480 000 рублей по суброгации.

Таким образом, суброгация имеет следующие особенности:

- происходит в отношении виновника ДТП от страховщика потерпевшего;

- не включает в себя дополнительные расходы (экспертиза);

- срок исковой давности начинает идти с момента происшествия;

- возникает у виновника, когда его полис ОСАГО не покрывает причиненный ущерб потерпевшему.

Как избежать суброгацию страховой компании к виновнику ДТП по ОСАГО?

Обычно страховщик подойдёт иск с требованием о возврате денежных средств в порядке суброгации через несколько лет после происшествия, но до истечения срока исковой давности. За это время детали случившегося стираются из памяти гражданина. Поэтому страховщику проще истребовать денежные средства. Если водитель хочет избежать суброгации со стороны страховой компании, рекомендуется сохранять все документы о ДТП вне зависимости от того, сколько времени прошло.

Необходимо проявлять осторожность при управлении автомобилем. Нужно соблюдать ПДД

Это снизит риск возникновения аварийной ситуации и признания гражданина виновником происшествия. Если авария всё же произошла, избежать суброгации с виновника ДТП удастся в следующих ситуациях:

У гражданина присутствует полис ДСАГО. Он предполагает больший размер лимита, нежели классическая автогражданка.

Нужно попытаться доказать невиновность. Суброгация распространяется только на лицо, чьи действия повлекли за собой возникновение аварии. Однако на водителя могут влиять внешние факторы. Чтобы оправдаться перед судом и снять с себя ответственность за происшествие, необходимо нанять грамотного адвоката.

Страховщик пытается завысить стоимость ремонта. Нарушение придётся доказать. Для этого требуется внимательно изучать документацию, касающуюся выполненных работ. В бумагах не должны фигурировать детали, неповрежденные в результате ДТП

Нужно обращать внимание и на общую цену. Она не должна быть завышенной

Известны случаи, когда одну и ту же деталь или проделанные работы списывали несколько раз. У гражданина имеется право на независимую экспертизу.

Завершился срок исковой давности. По общему правилу его продолжительность составляет 3 года.

Присутствуют иные нарушения со стороны страховой компании. Так, если виновник происшествия не получил приглашение на проведение экспертизы, это выступает основанием для выдвижения требования о признании результата недействительным.

Эксперты рекомендуют поддерживать связь с потерпевшим. Обратившись к нему, гражданин сможет узнать нюансы процесса проведения оценки ущерба и размер предоставленной компенсации. Необходимо сообщить страховщику о желании присутствовать во время проведения экспертизы.

Нельзя игнорировать извещение, полученное от страховой компании, а также повестки в суд. Если гражданин не посетит разбирательство, решение вынесут в пользу истца, предоставившего доказательства. Избежать суброгации в этом случае не удастся. Требования будут удовлетворены, даже если срок исковой давности завершился.

Правила предъявления требований в порядке суброгации по КАСКО

Механизм суброгации предусматривает досудебный порядок урегулирования, поэтому сначала СК пришлёт досудебную претензию. Если не удастся добиться возмещения ущерба, страховщик обратится в суд.

Основания

Основанием для суброгации служит наличие страховки КАСКО у пострадавшей стороны. Если у виновного водителя оформлен договор автострахования ОСАГО, полис покроет сумму до 400 тыс. руб. включительно.

Для предъявления требований в порядке суброгации по КАСКО должны быть соблюдены все условия:

- Страховщик пострадавшей стороны выполнил свои обязательства по КАСКО. Клиенту была выплачена компенсация ущерба, необходимая для восстановительных работ, либо автомобиль был отремонтирован согласно условиям договора добровольного страхования.

- Сумма ущерба, которая подлежит возмещению, превышает 400 тыс. руб., или у виновника аварии нет страховки ОСАГО.

Если оба условия выполнены и не истёк срок исковой давности, суд примет иск к рассмотрению.

Досудебная претензия

Досудебный порядок суброгации по КАСКО заключается в том, что сначала страховщик подаёт претензию водителю, виновному в ДТП. Это может быть владелец автомобиля или лицо, вписанное в страховой полис КАСКО и управлявшее транспортным средством в момент совершения ДТП. Гражданин, получивший претензию, может добровольно выплатить требуемую сумму или не реагировать на бумагу и дождаться, пока СК подаст судебный иск.

Нередко страховщики инициируют процесс взыскания убытков спустя несколько месяцев после ДТП. Иногда проходит 1,5–2 года с момента аварии, и водитель, который уже не помнит происшествия в деталях, получает «письмо счастья».

Важно, как составлена претензия. Она считается обоснованной, если страховщик приложил документы, подтверждающие размер ущерба, виновность в аварии и право на суброгацию:

- Акт осмотра транспортного средства, проведённого экспертами. Фотографии и описания повреждений. Квитанция об оплате восстановительных работ или расчёт их стоимости.

- Решение суда о признании виновным в ДТП, постановление по делу об административном правонарушении или справка о ДТП.

- Заявление застрахованного лица, пострадавшего в ДТП, о наступлении страхового случая — копия. Страховка КАСКО, паспорт транспортного средства, квитанция об оплате ремонта — копии.

Если отсутствуют все или некоторые документы, можно обратиться в СК с просьбой выслать их для ознакомления.

Получив досудебную претензию, необходимо оценить, каковы шансы на успех, если страховщик доведёт дело до суда. Есть несколько вариантов:

- виновник ДТП выиграет суд и избежит необходимости выплачивать суброгацию;

- решением суда сумма ущерба будет снижена;

- гражданин проиграет судебный процесс и выплатит не только ущерб, но и судебные издержки;

- не дожидаясь иска в суд, виновник договорится о добровольной выплате, например, в рассрочку.

Страховой компании выгоднее получить деньги с виновного водителя без суда, т. к. если судебное решение будет в пользу ответчика, СК придётся выплачивать издержки. Поэтому, получив претензию, стоит обратиться к юристу. Велика вероятность, что получится договориться о рассрочке и снизить требуемую сумму.

Максимальная сумма

Максимальная сумма, которую вправе потребовать страховщик, не может быть больше стоимости ремонта, уменьшенной на размер покрытия по ОСАГО. Рассмотрим на примере:

- Водитель совершил ДТП и был признан виновным. Ущерб составил 550 тыс. руб.

- СК потерпевшего выплатила стоимость восстановительных работ в полном объёме и получила право суброгации.

- Страховщик потерпевшего обратился в страховую компанию виновника. СК выплатила 400 тыс. — максимальную сумму по ОСАГО.

- Страховщик потерпевшего направил досудебную претензию виновнику с требованием выплатить 250 тыс. руб. Сумма посчитана неверно: СК вправе требовать только 150 тыс. руб. — разницу между размером ущерба и суммой покрытия по ОСАГО.

Страховщик не должен увеличивать размер требований по суброгации на своё усмотрение. Если это произошло, ответчик должен заявить протест в суде, но большинство этого не делает.

Важно! Если страховщик завысил требования, а ответчик не заявил протест в судебном порядке, суд может удовлетворить иск в полном объёме.

Срок исковой давности

Срок исковой давности по суброгации составляет 3 года и отсчитывается с момента ДТП. Если страховщик обратился в суд после истечения срока давности, суд может отказать в рассмотрении иска, но так бывает не всегда. Иск может быть рассмотрен, если ответчик проигнорировал требования, изложенные в досудебной претензии, и не явился на судебное заседание. При этом судебный орган может вынести решение в пользу СК.