Образец заполнения декларации по налогу на имущество организаций

Бланк документа состоит из титульного листа и трех разделов.

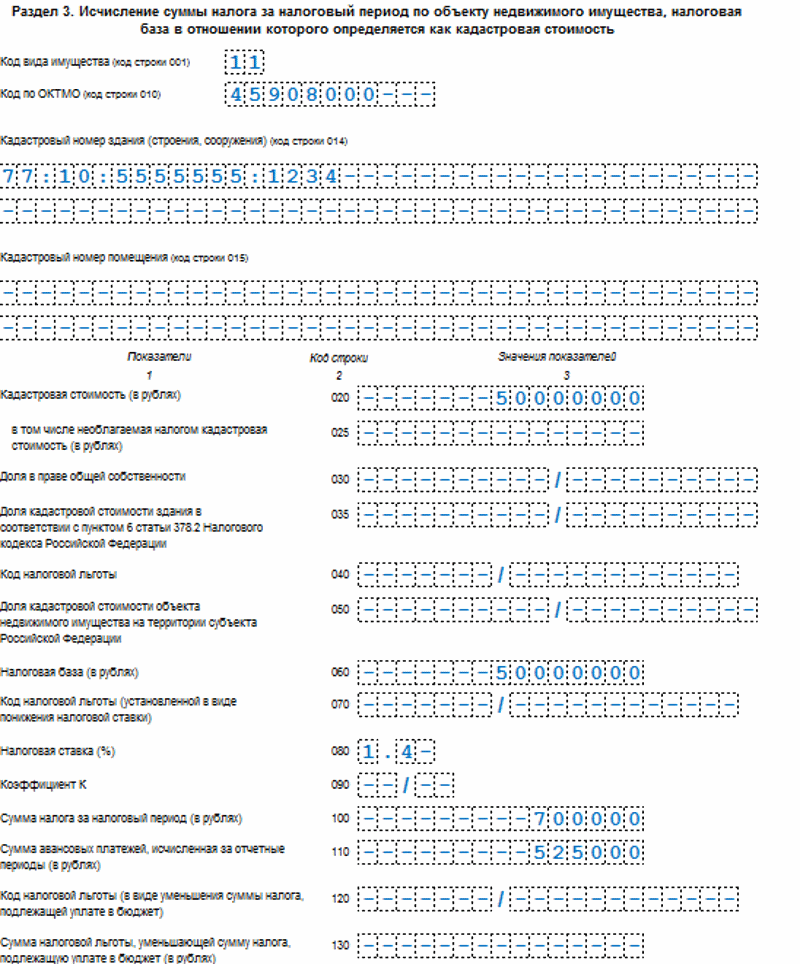

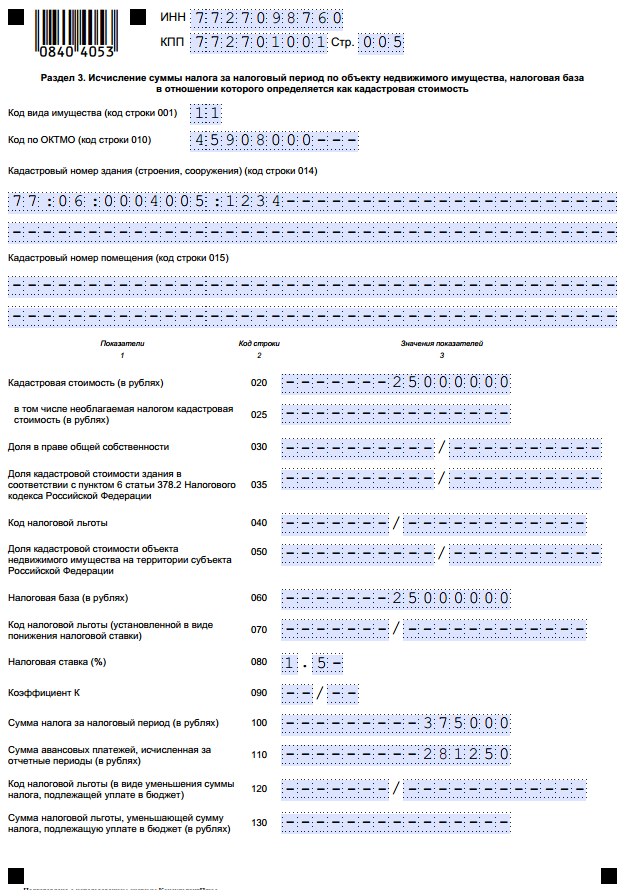

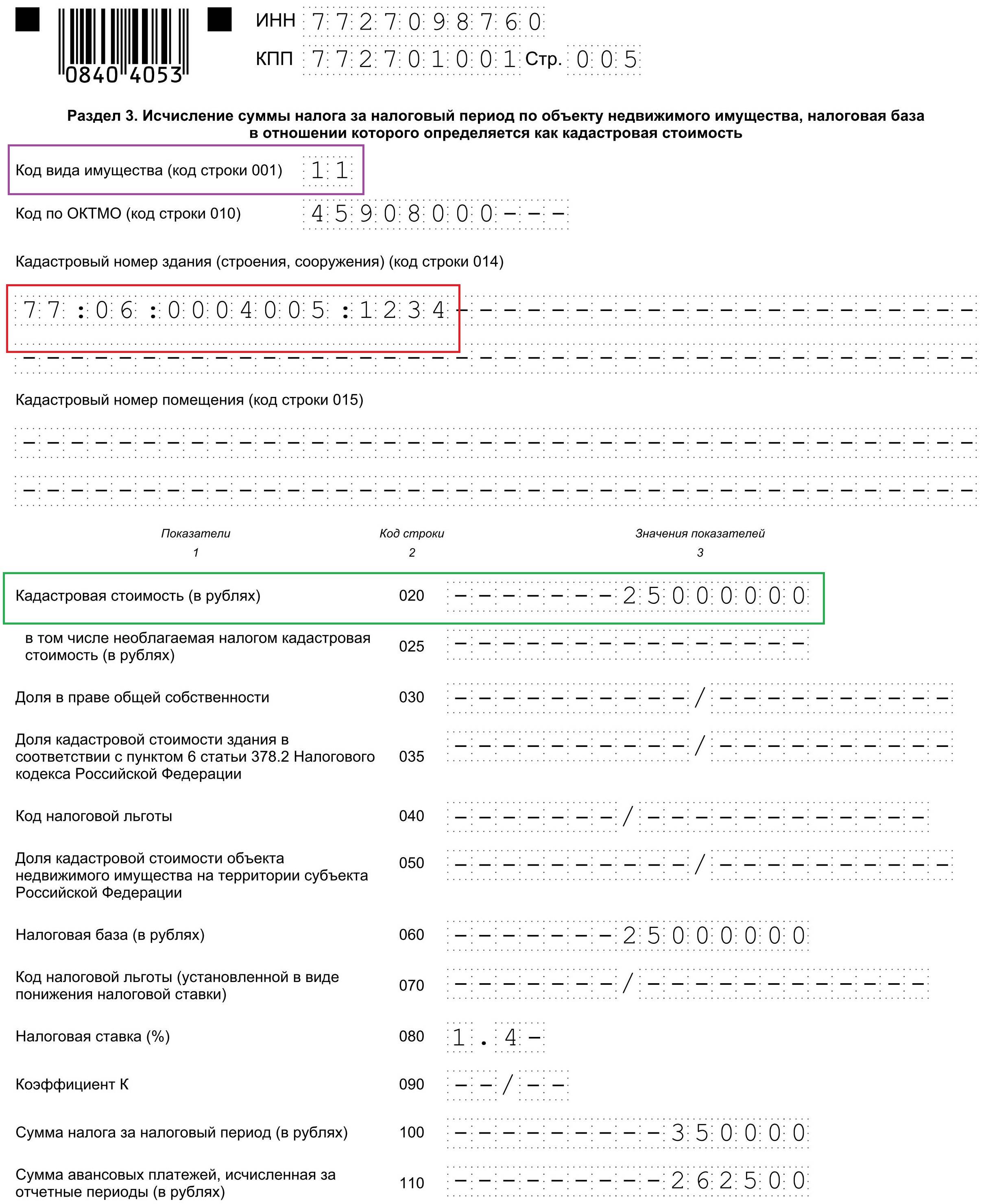

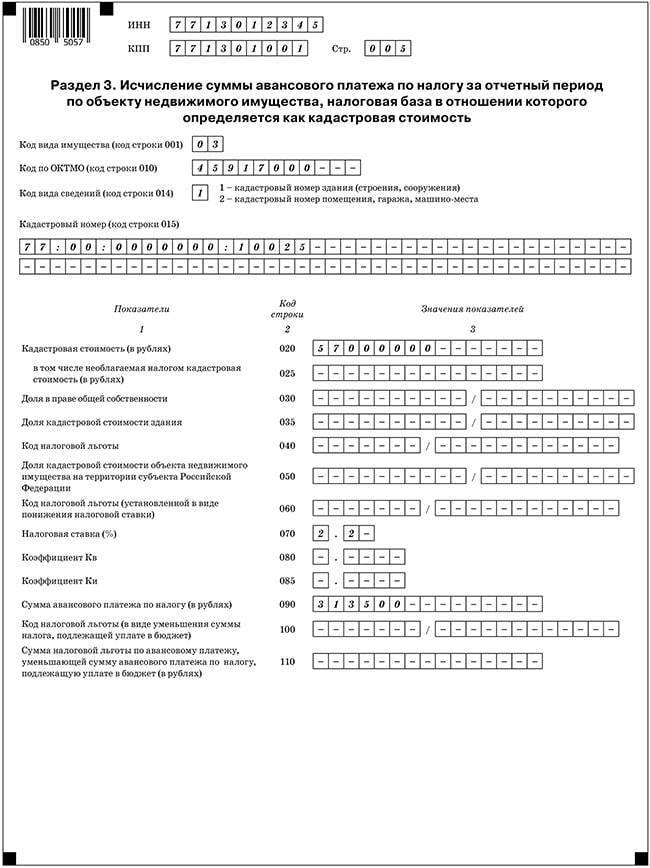

Раздел 3 заполняют иностранные организации, не имеющие постоянного представительства в РФ, также они оформляют титульный лист и раздел 1.

Все остальные организации, в том числе и иностранные, заполняют только титульный лист и первые два раздела.

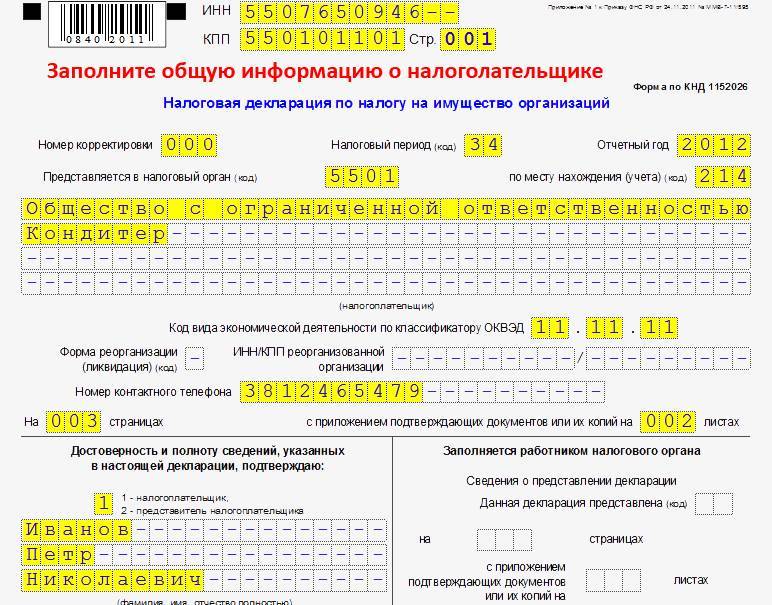

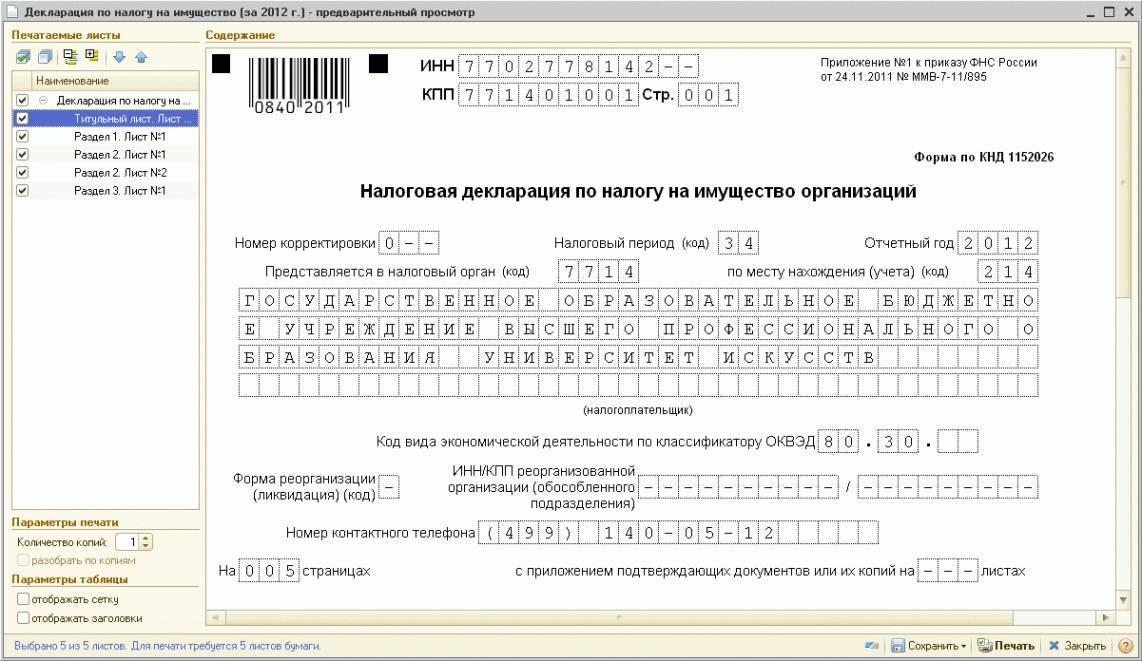

Приведем пример оформления декларации по налогу на имущество для организации ООО «Кондитер», сдающей отчетность за 2012 год, то есть за налоговый период. Причем ООО «Кондитер» в течении 2012 года платил квартальные авансовые платежи.

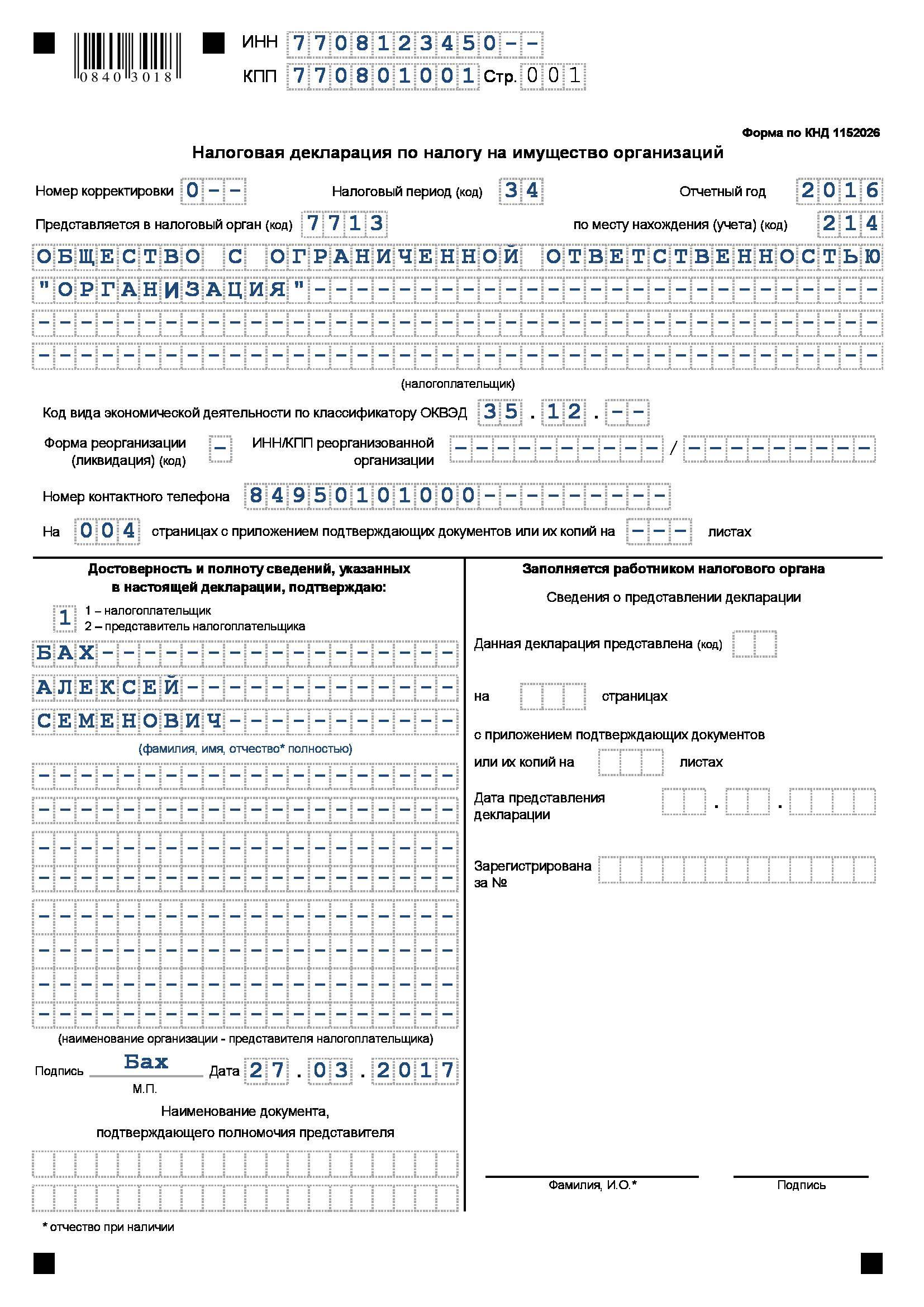

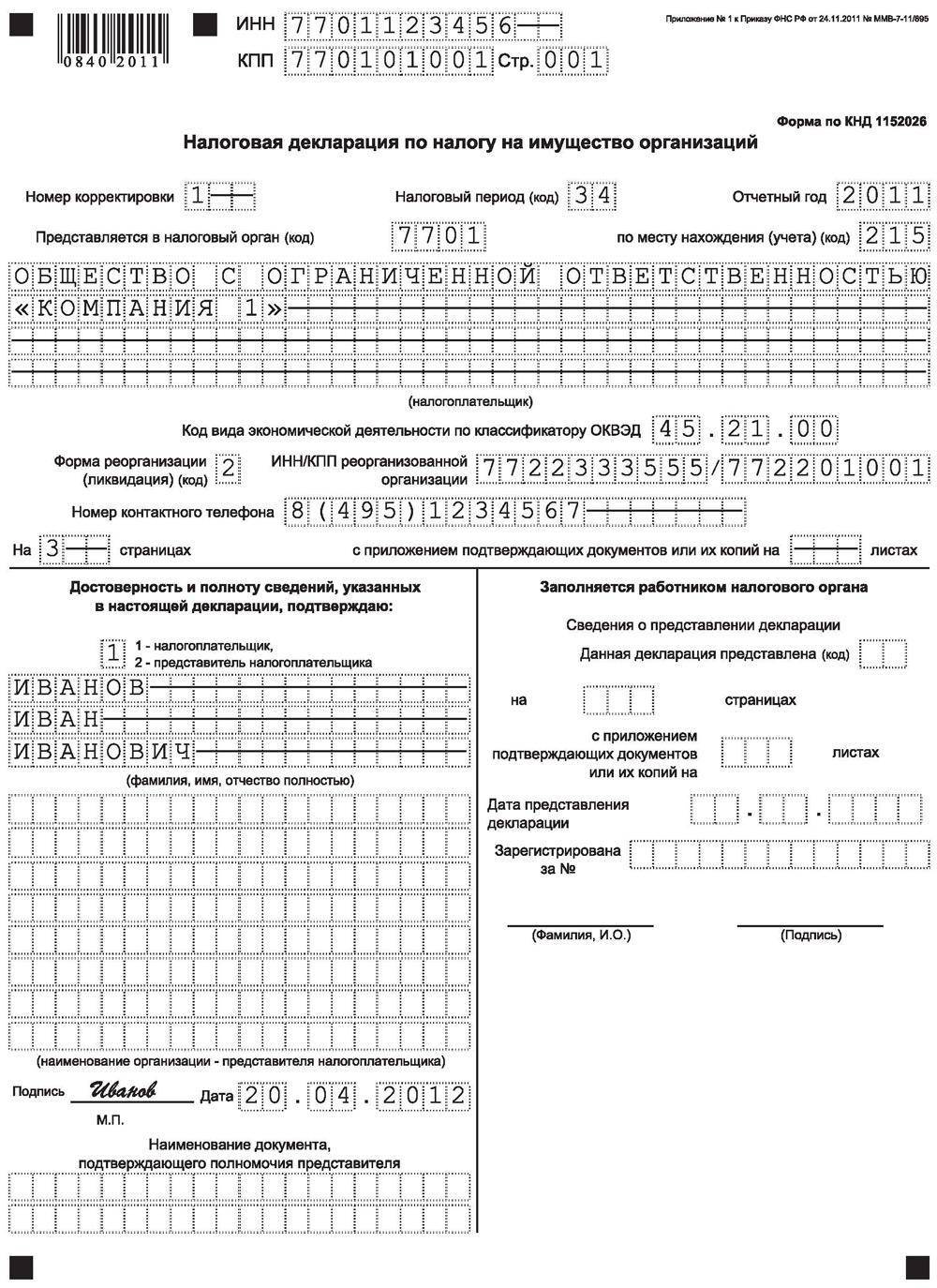

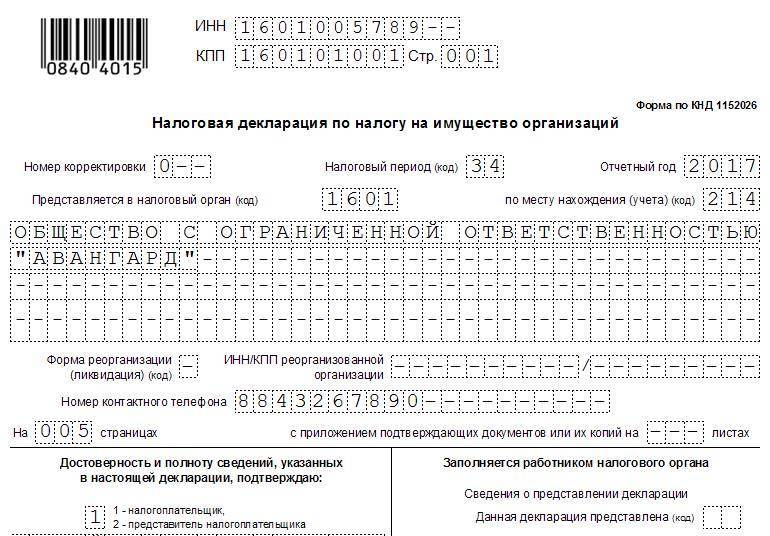

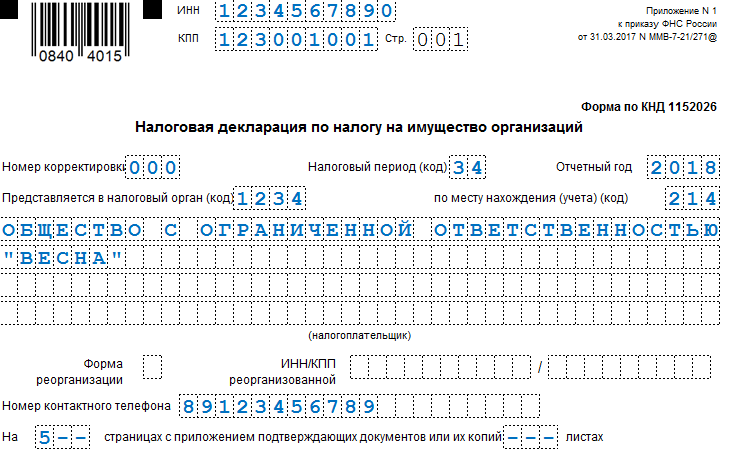

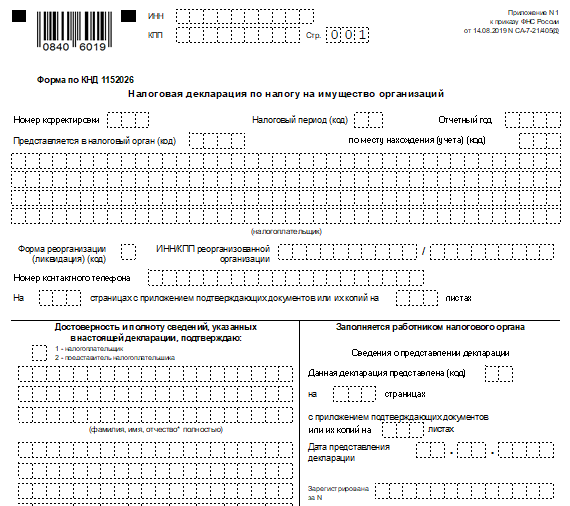

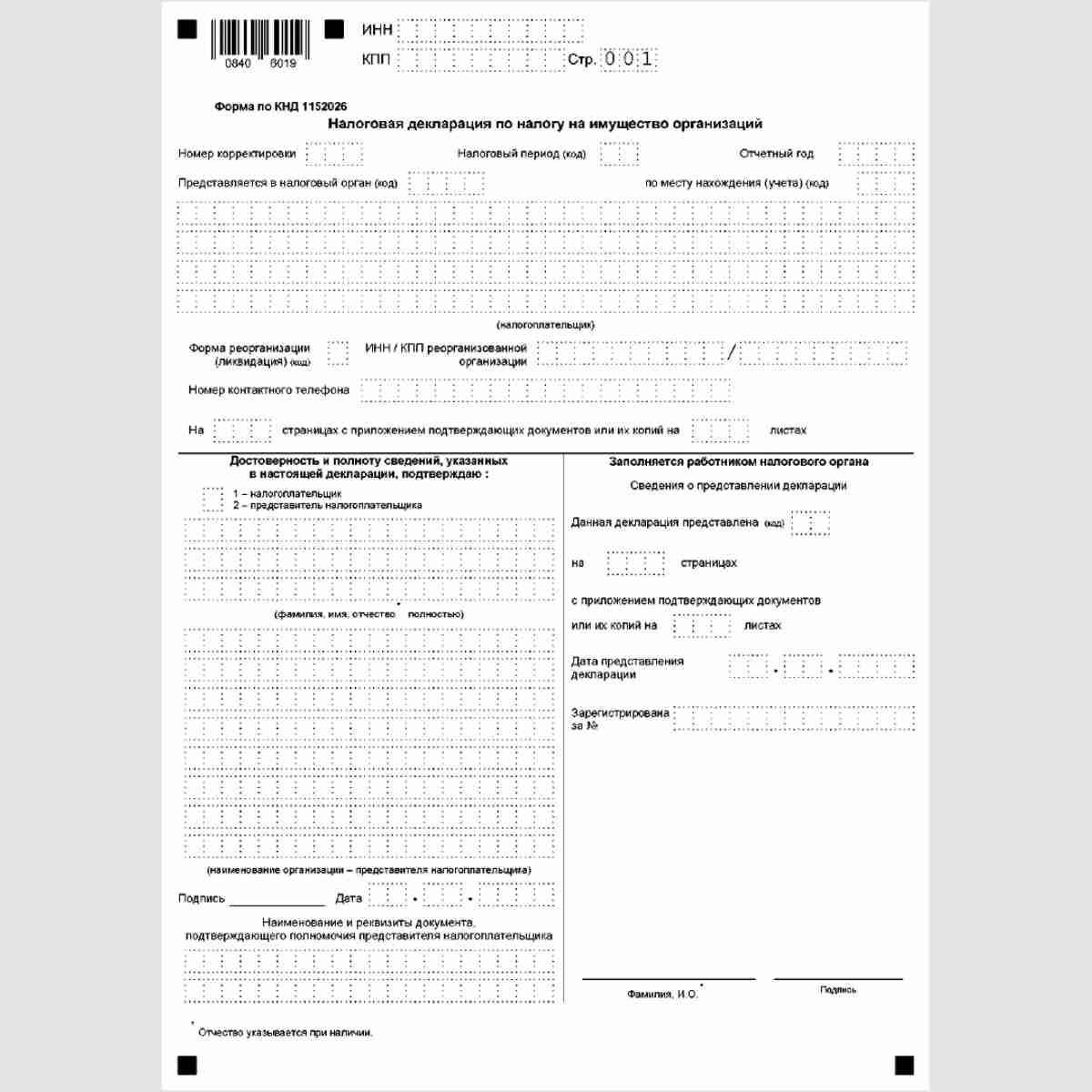

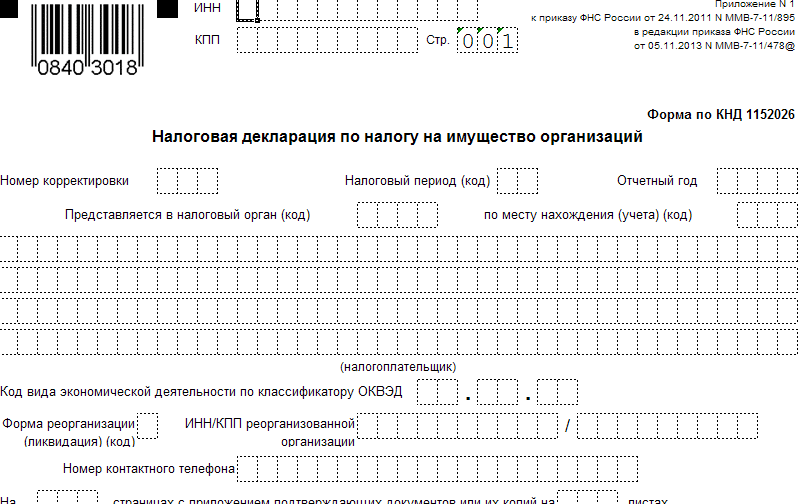

Заполняем титульный лист декларации по налогу на имущество

Также указываем в блоке «достоверность подтверждаю» ФИО налогоплательщика. Если декларация по налогу на имущества подается представителем, то заполняем наименование организации-представителя и документ, подтверждающий право подписи.

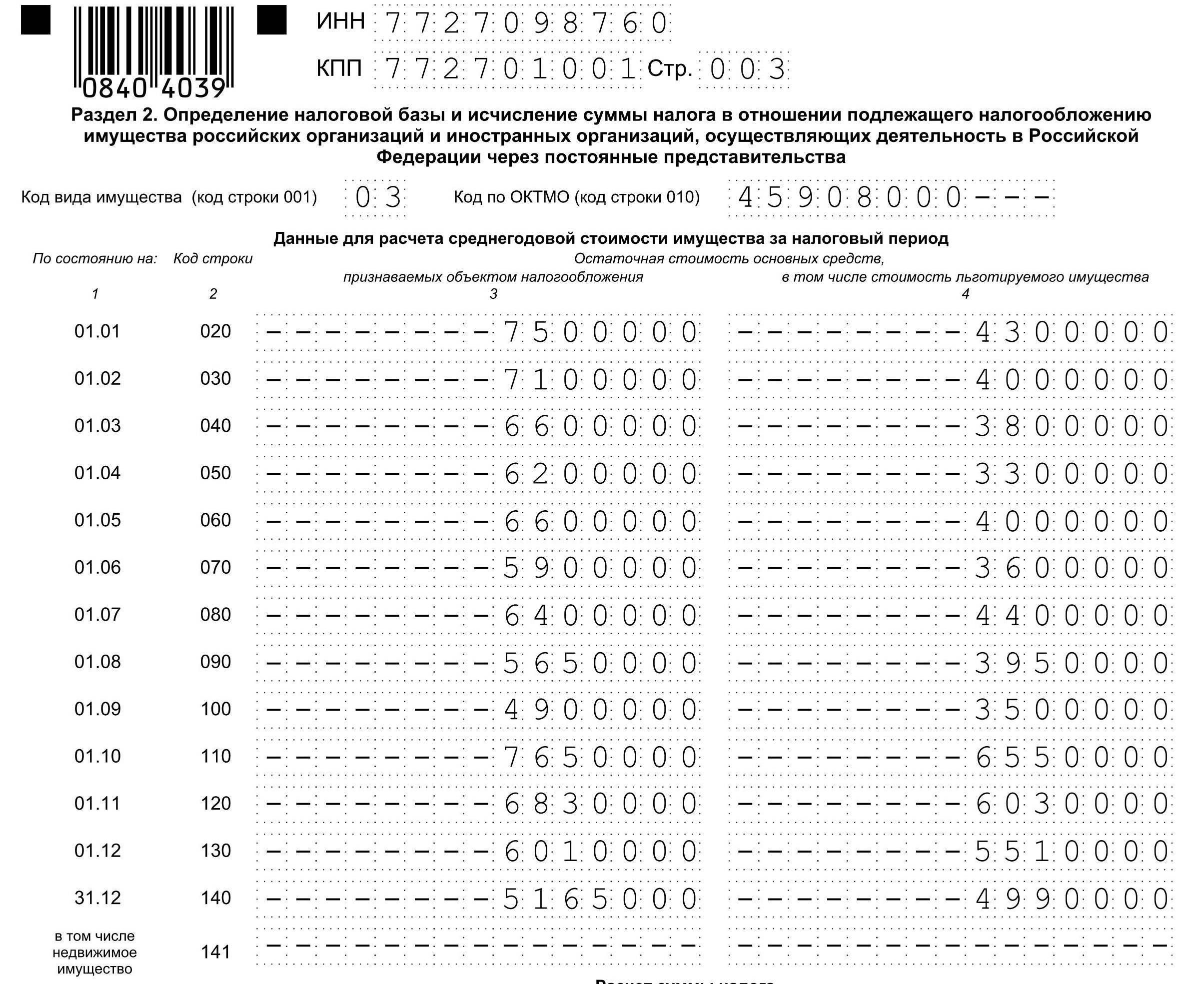

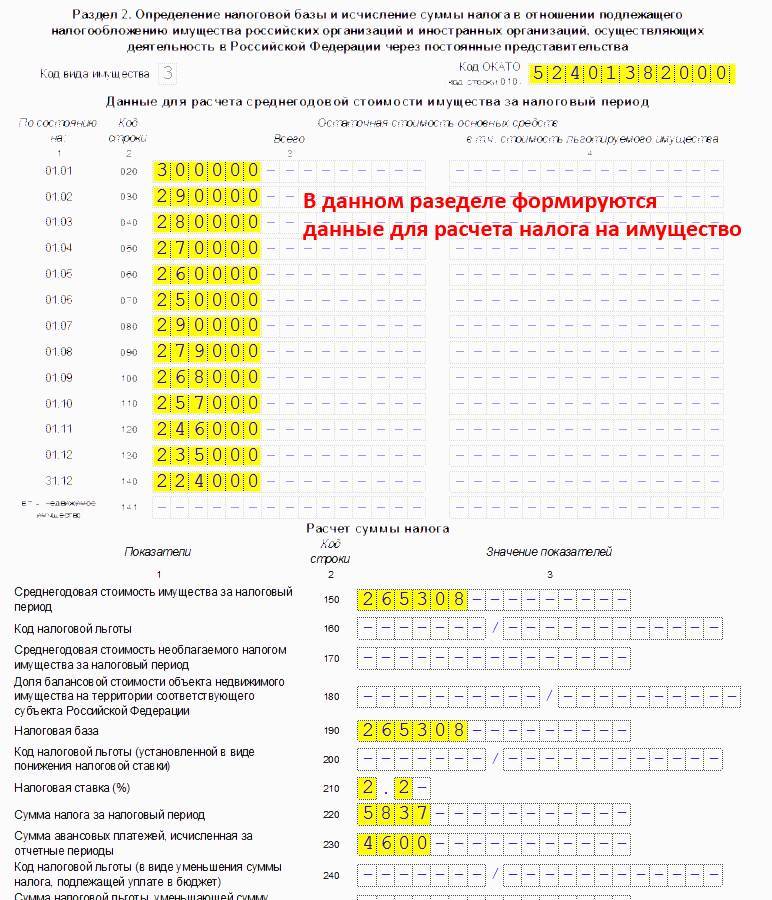

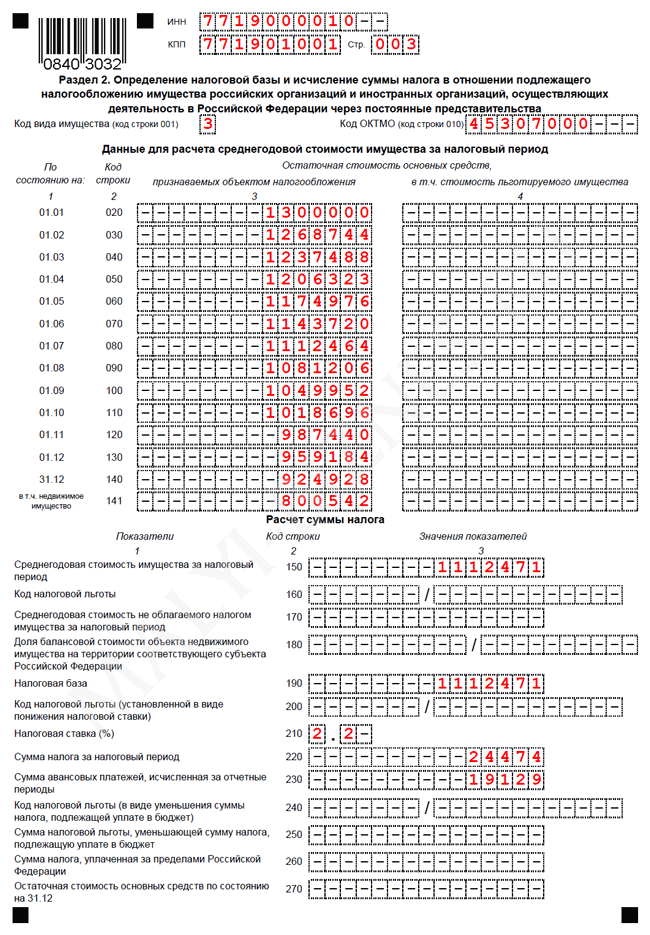

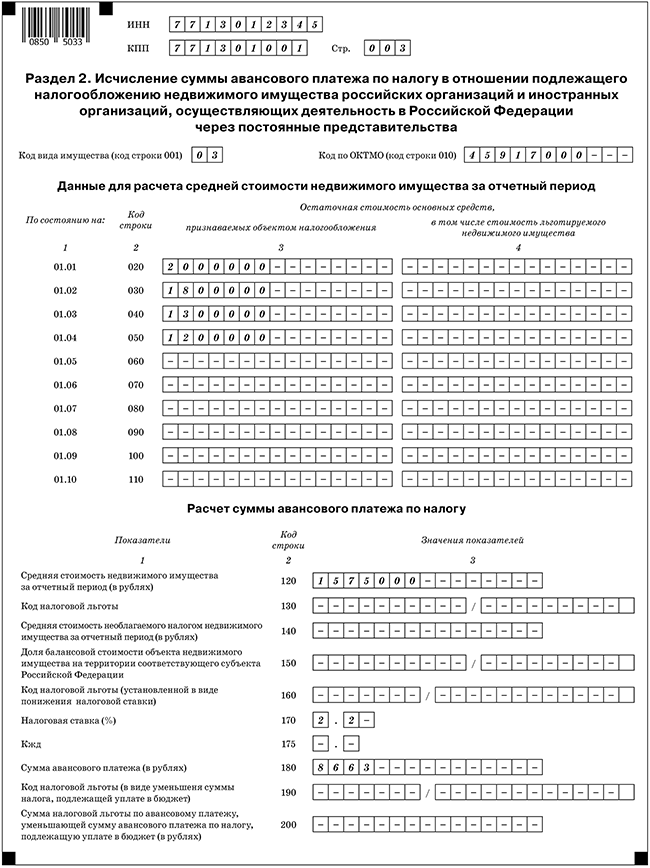

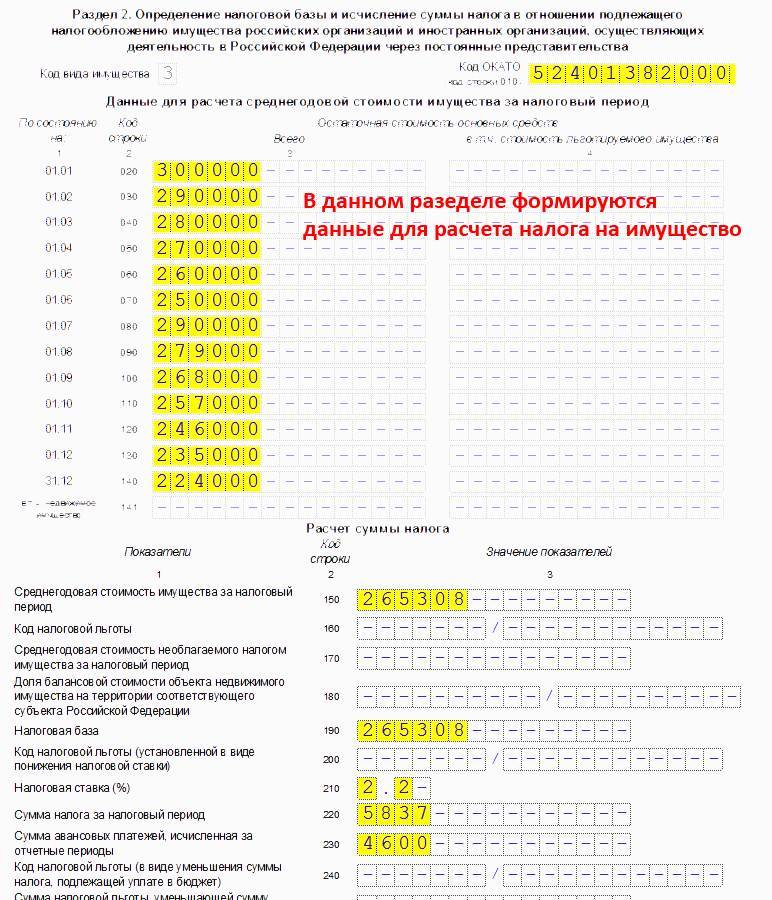

Заполнение декларация по налогу на имущество организаций. Раздел 2

Следующим шагом при оформлении декларации будет заполнение второго раздела. В этом разделе идет непосредственно расчет налога на имущество.

Вверху листа указываем код вида имущества (берется из Приложения №5 к Порядку заполнения) и код ОКАТО.

В строках 020 — 140 в графе «всего» указывается суммарная остаточная стоимость имущества на первое число каждого месяца и на последнее число года. Как определить эту остаточную стоимость можно посмотреть здесь. Графа «в том числе стоимость льготируемого имущества» заполняется в том случае, если у налогоплательщика имеется имущество, попадающее под льготу, то есть не облагается налогом.

В строке 141 указываются данные по недвижимому имуществу на конец года.

В строке 150 пишем среднегодовую стоимость имущества, которую определяем как сумму строк 020-140 в графе «всего», деленную на 13.

Строка 160 «код льготы» состоит из двух частей, первая часть (до разделителя) заполняется на основании Приложения №6 к Порядку заполнения, если таковое имущество имеется у организации. Вторая часть — только для кода льготы 2012000, то есть для льгот, предусмотренных субъектами РФ.

В строке 170 пишем среднегодовую стоимость имущества, попадающего под льготу. Рассчитывается она как сумма строк 020-140 графа «в том числе…», деленная на 13.

Строка 180 заполняется только для кода имущества — 2.

В строке 190 пишем налоговую базу, равную разности строк 150 и 170. Если вверху указан код имущества — 2, то эту разность нужно умножить еще на строку 180.

Строка 200 заполняется в том случае, если к имуществу применяются пониженные ставки, установленные субъектами РФ, соответствующий код льготы по Приложению №6 — 2012400, через дробь пишется номер статьи закона, на основании которого применяется пониженная ставка.

Строка 210 — пишем налоговую ставку.

Строка 220 — непосредственно сама сумма налога, рассчитывается как произведение строк 190 и 210, деленное на 100.

Строка 230 заполняется только организациями, которые платят квартальные авансовые платежи.

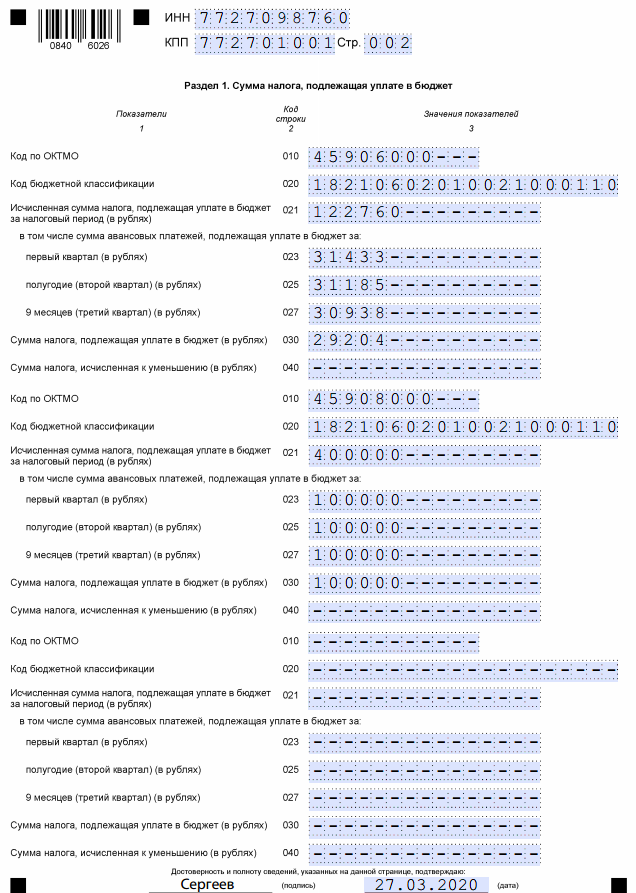

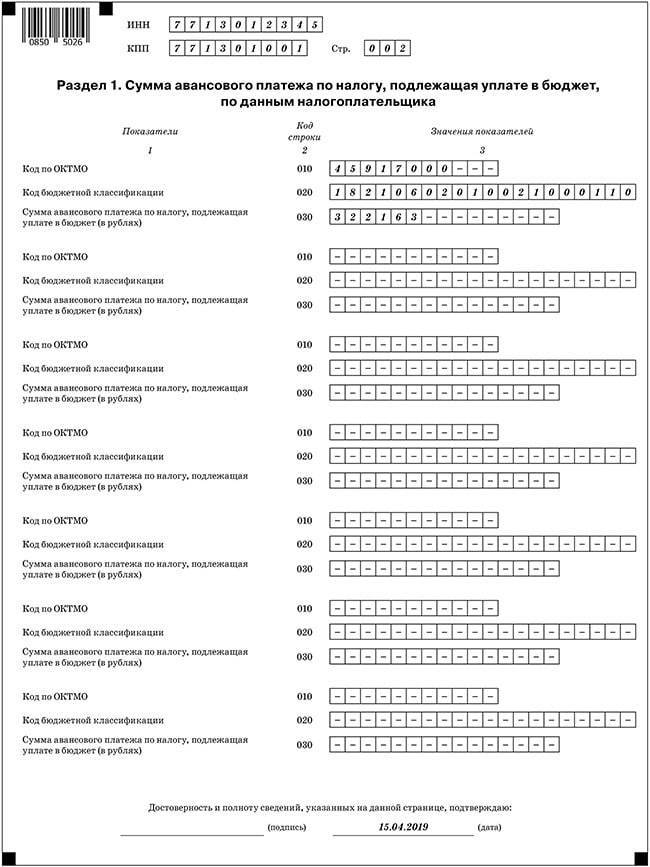

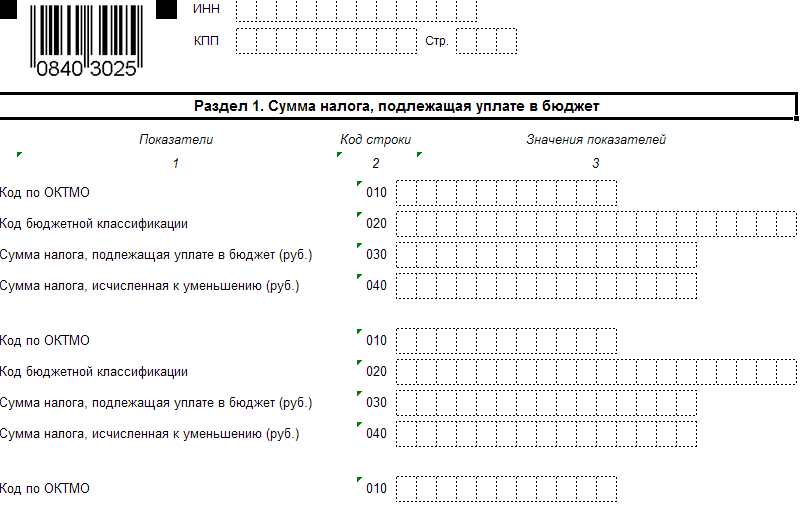

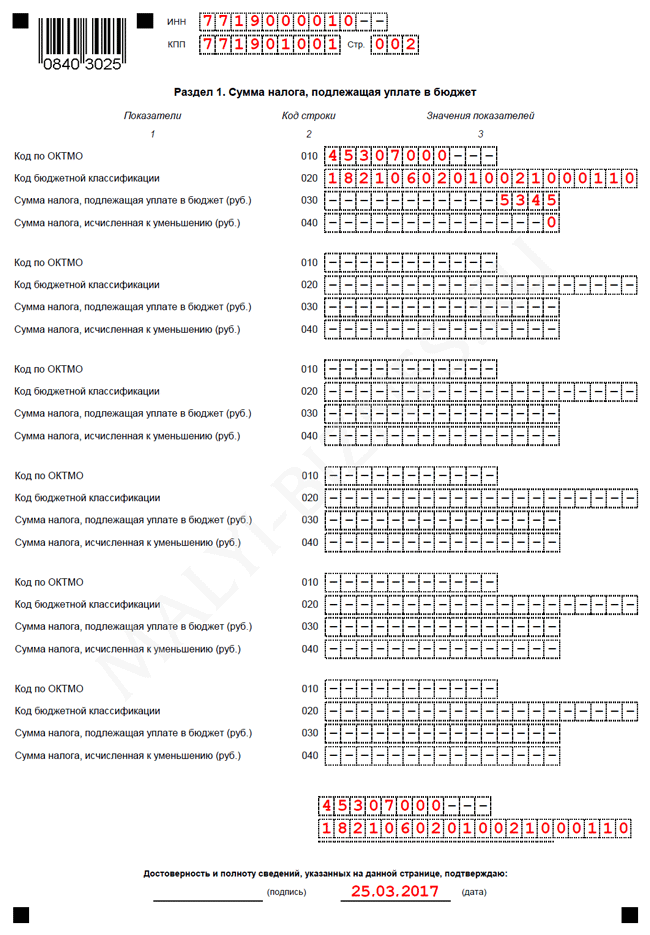

Заполнение Раздел 1 декларации по налогу на имущество

На основании данных Раздела 2 (или 3 для иностранных организаций, не имеющих постоянного представительства на территории РФ) оформляем Раздел 1.

В строке 010 указываем код ОКАТО, в строке 020 — код бюджетной классификации.

Если разница между строками 220 и 230 раздела 2 (то есть разница между суммой налога и уплаченных квартальных платежей) больше 0, то следует эту разницу доплатить в бюджет, эту разницу указываем в строке 030.

Если же разница строк 220 и 230 дала отрицательный результат, то заполняем строку 040.

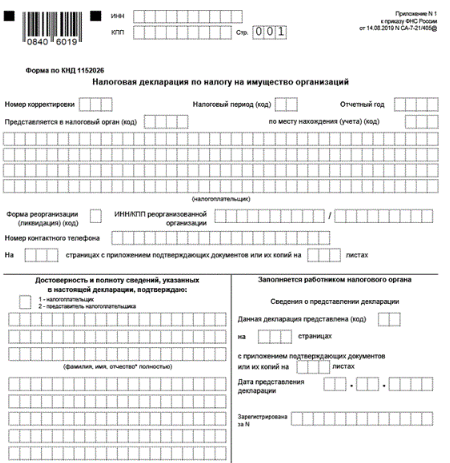

Титульный лист

На титульном листе укажите:

номер корректировки (для первичной декларации «0–», для уточненной «1–», «2–» и т. д.);

отчетный год, за который представляется декларация;

код налоговой инспекции;

код места представления отчетности (в соответствии с приложением 3 к Порядку заполнения декларации, утвержденному приказом ФНС России от 24 ноября 2011 г. № ММВ-7-11/895);

полное наименование организации;

код вида экономической деятельности согласно ОКВЭД 2 или ОКВЭД (приказ Росстандарта от 30 сентября 2014 г. № 1261-ст);

код формы реорганизации (в соответствии с приложением 2 к Порядку заполнения декларации, утвержденному приказом ФНС России от 24 ноября 2011 г. № ММВ-7-11/895) и ИНН/КПП реорганизуемой организации (в соответствии с п. 2.8 и подп. 1 п. 3.2 Порядка заполнения декларации, утвержденного приказом ФНС России от 24 ноября 2011 г. № ММВ-7-11/895), если имела место реорганизация;

номер контактного телефона организации;

количество страниц, на которых составлена декларация;

количество приложенных к декларации листов подтверждающих документов (их копий), включая документы (их копии), удостоверяющие полномочия представителя организации, который сдает декларацию.

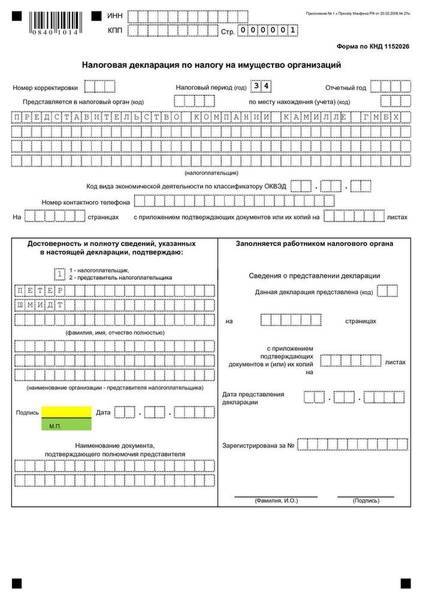

На титульном листе укажите дату заполнения отчета. Обязательно также, чтобы тот, кто заверяет декларацию и полноту сведений в ней, проставил свою подпись. Печать можно поставить, если она есть у организации.

Если это руководитель организации, указывают его фамилию, имя и отчество. При этом в разделе титульного листа «Достоверность и полноту сведений, указанных в настоящей Декларации, подтверждаю» проставьте «1».

В разделе титульного листа «Достоверность и полноту сведений, указанных в настоящей Декларации, подтверждаю» проставьте «2», если заверяет отчет представитель организации:

сотрудник или сторонний гражданин. Тогда укажите его фамилию, имя и отчество, а также документ, который подтверждает полномочия, к примеру, доверенность. Подписывает декларацию в этом случае представитель;

сторонняя организация. В этом случае указывают наименование такой организации-представителя, а также фамилию, имя и отчество сотрудника, который уполномочен заверять отчет от ее лица. Он же заверяет декларацию личной подписью. Печать ставят организации-представителя. Кроме того, указывают документы, подтверждающие полномочия организации-представителя. Это может быть договор.

Вот, к примеру, как заполнить сведения о представителе – сотруднике организации:

Такой порядок предусмотрен разделом III Порядка заполнения декларации, утвержденного приказом ФНС России от 24 ноября 2011 г. № ММВ-7-11/895.

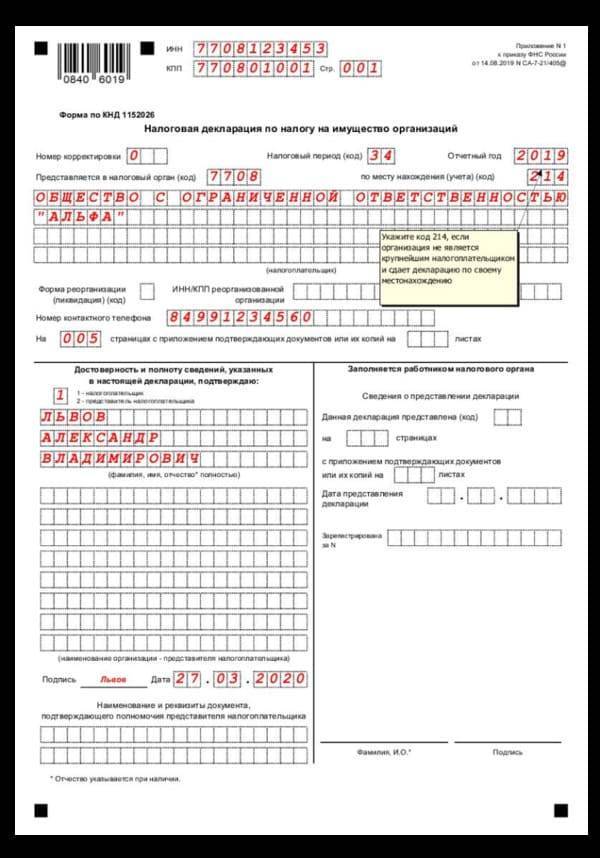

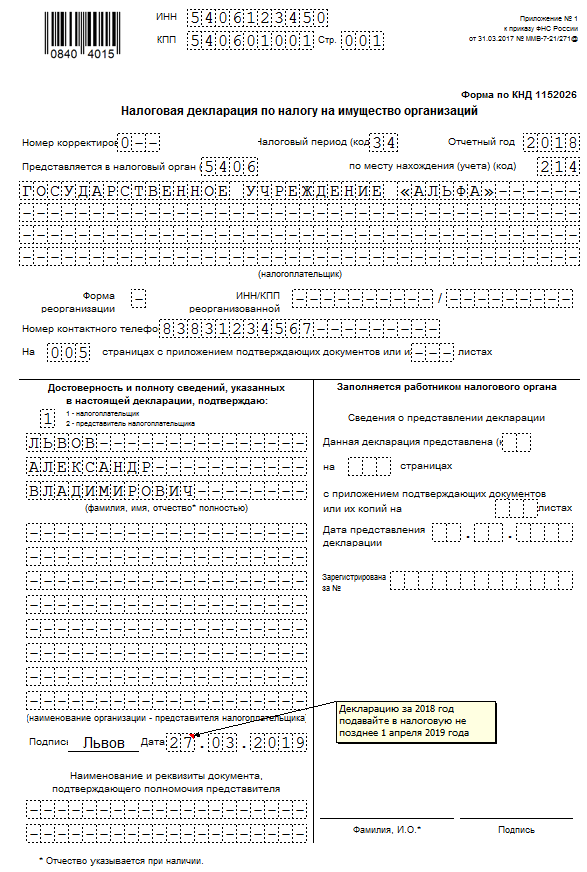

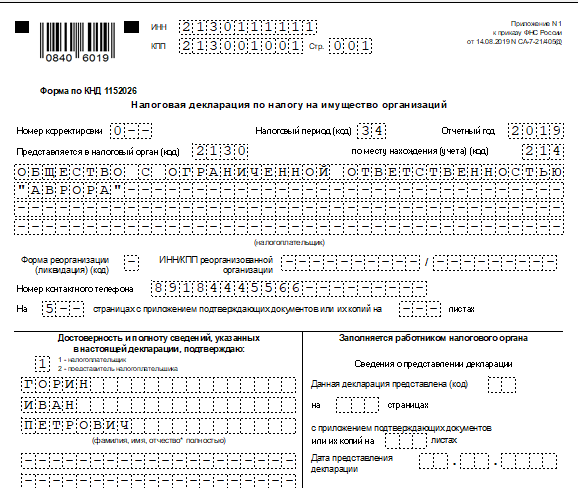

Шаг № 1. Заполняем титульный лист

Первый лист отчетности следует заполнять в стандартном порядке. Сначала внесите ИНН и КПП организации. Затем укажите номер корректировки, если сдаете в ИФНС исправительную отчетность. Затем укажите код отчетного периода, для годовой формы это код 34. Теперь укажите отчетный год, в нашем примере это 2021.

Код учета по местонахождению заполните с учетом рекомендаций ФНС. В приложении № 3 , что фирме с обособкой указывать в декларации по имуществу — для большинства налогоплательщиков используется код 214, а если предоставляете отчет по месту нахождения объекта недвижимого имущества, для которого установлен отдельный порядок исчисления и уплаты налога, укажите код 281. Не забудьте указать номер ИФНС, в которую предоставляете отчетность.

Зафиксируйте на титульном листе номер контактного телефона для связи с лицом, ответственным за заполнение отчета. Зарегистрируйте количество страниц в документе. Если прилагаете подтверждающие документы, то пронумеруйте страницы и укажите их количество на титульном листе.

Внизу титульного листа (в его правой части) укажите:

- 1 — если отчет сдается самим налогоплательщиком;

- 2 — если отчетные сведения предоставляет доверенное лицо.

Затем укажите Ф.И.О. руководителя либо информацию о доверенном лице.