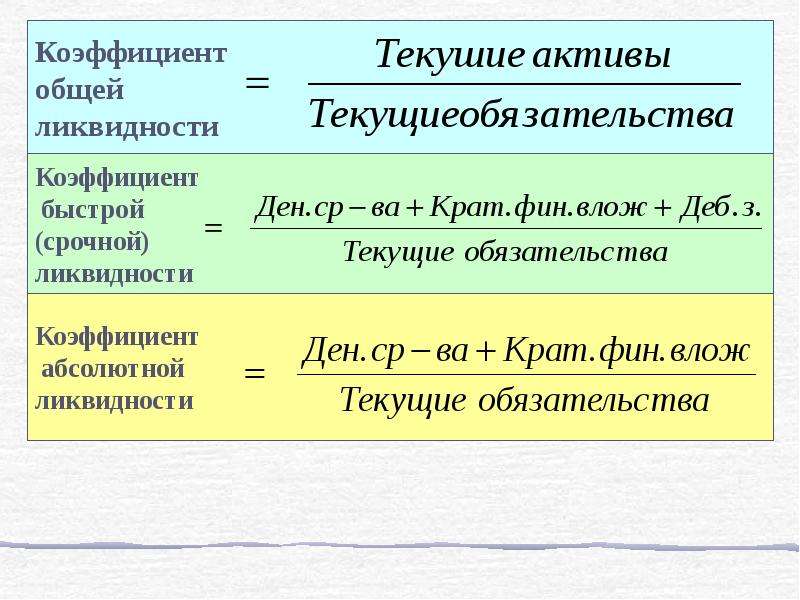

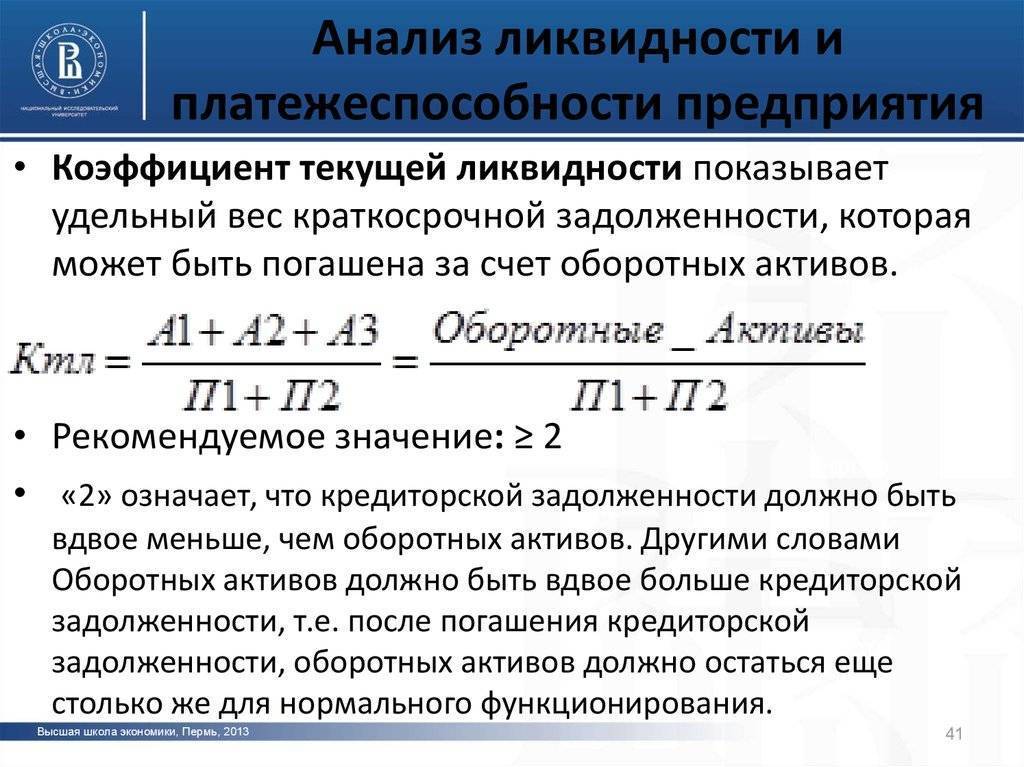

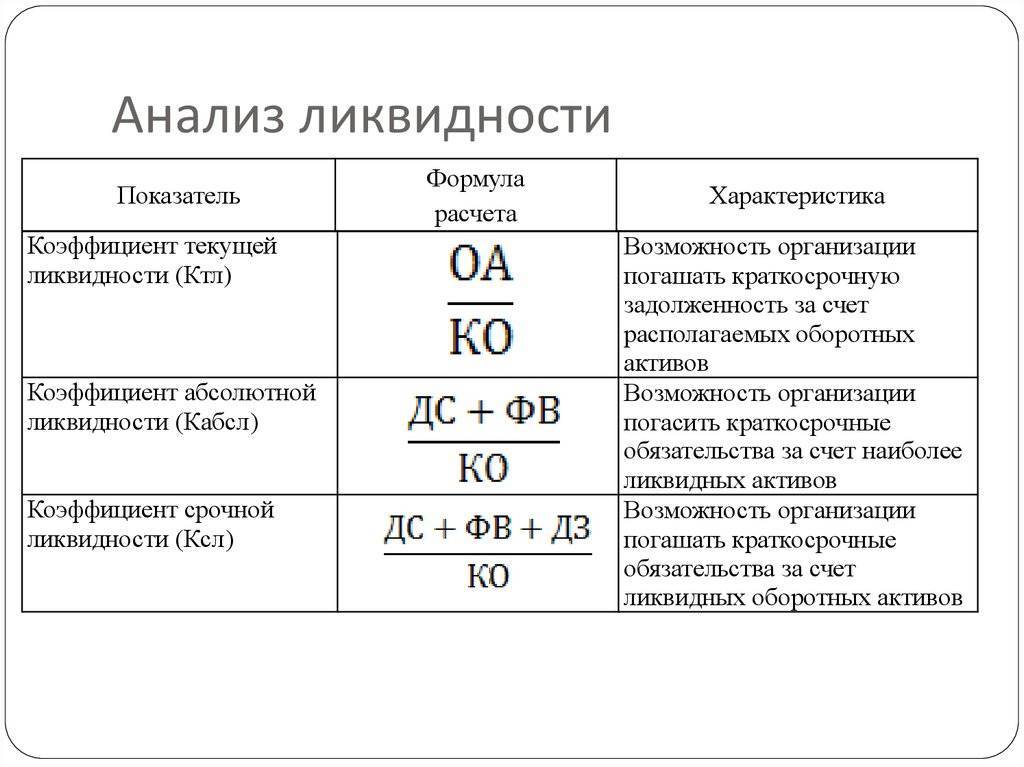

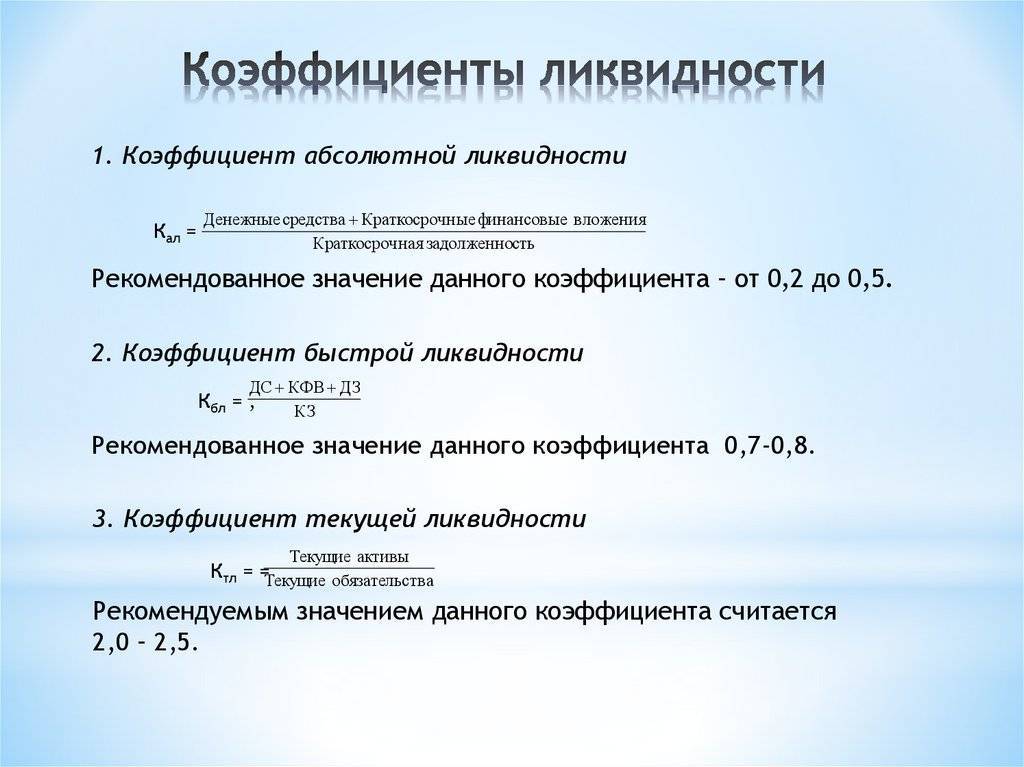

Коэффициент текущей ликвидности

Указанный финансовый показатель характеризует, в какой степени все краткосрочные обязательства обеспечены оборотными активами. Его еще называют Коэффициент покрытия или Коэффициент общей ликвидности.

Для расчета необходимо Оборотные активы разделить на сумму Наиболее срочных пассивов и Краткосрочных пассивов.

Рекомендуемое значение. Нормальным считается значение коэффициента 2 и более (это значение наиболее часто используется в российских нормативных актах). В мировой практике считается нормальным от 1.5 до 2.5, в зависимости от отрасли. Значение ниже 1 говорит о высоком финансовом риске, связанном с тем, что предприятие не в состоянии стабильно оплачивать текущие счета. Если коэффициент текущей ликвидности больше нормы, то финансовое положение компании стабильно. Но если значение более 3, то это может свидетельствовать о нерациональной структуре капитала.

По этой же формуле рассчитывается коэффициент текущей ликвидности по Биверу, который помогает оценить вероятность банкротства предприятия. Если показатель менее 3,2, то вероятность банкротства компании низкая, если коэффициент меньше 2, то вероятность банкротства средняя, а если ниже 1, то есть высокая вероятность, что компания обанкротится в течение года.

Ликвидность баланса предприятия

По сути, ликвидность баланса измеряет способность организации оплачивать свои долговые обязательства только за счет собственных ресурсов.

Инвесторы могут оценить платежеспособность и финансовую стабильность компании, изучив бухгалтерский баланс.

В рамках анализа коэффициентов ликвидности специалисты выполняют следующие действия:

- Сгруппировать все имеющиеся у компании активы и обязательства;

- Классифицировать активы по степени их реализации;

- Классифицировать обязательства по срокам их погашения;

- Сопоставить все показатели и сделать однозначные выводы.

Руководство компетентной компании периодически проводит собственные исследования, чтобы найти все слабые места и перенаправить ресурсы в эти области. Владельцы организаций оценивают структуру своего капитала и инвестируют имеющиеся активы с целью максимизации производительности во всех сферах деятельности.

Руководство компании часто оценивает эффективность распределения средств перед закрытием сделки. В данном случае исследование проводилось исключительно для того, чтобы определить, сможет ли компания выплатить всем своим кредиторам имеющийся капитал.

Инвестиционные потенциалы часто путают термины платежеспособность и ликвидность. Платежеспособность является частью более широкого понятия эффективности финансовой политики. С помощью оценки ликвидности баланса можно выяснить, в каком положении находятся расчеты на данный момент и в будущем.

В целом платежеспособность предприятия состоит из двух составляющих:

- Организационная эффективность. Этот параметр можно использовать для оценки имиджа компании и ее привлекательности для инвестиций.

- Эффективность баланса. Данный компонент отражает качество управления активами компании со стороны высшего руководства.

Что такое ликвидность простыми словами

Ликвидность представляет собой способность активов превращаться в денежные средства без каких-либо потерь. Чем быстрее актив преобразуется в деньги, тем он ликвиднее.

Проще всего суть этого термина можно понять на простом примере. Допустим, у вас есть несколько активов: недвижимость, вклад в банке до востребования и ценные бумаги. Какой из них будет ликвиднее? Чтобы ответить на этот вопрос, необходимо понять, что из перечисленного можно быстрее реализовать или превратить в денежные средства без потерь? Недвижимость в настоящее время продать довольно трудно, кроме того, для этого придется осуществить затраты на оформление документации и т.д., не говоря уже о существенных временных затратах.

Что касается возможности продажи ценных бумаг, то на это влияет множество факторов: их вид, срок погашения, ситуация на рынках, курсы валют, котировки и т.д. В любом случае, очевидно, что на их реализацию потребуются значительные моральные и финансовые затраты.

Вклад до востребования подразумевает вложение денежных средств в банк с возможностью их снятия в любой момент. Соответственно, этот актив наиболее ликвиден, поскольку вы можете преобразовать вклад в наличные деньги в кратчайшие сроки, не понеся при этом никаких затрат. И если вам могут понадобиться деньги в ближайший момент времени, то он является наилучшим вариантом из предложенных.

Здесь же отметим одно из центральных правил в инвестировании, связанное с понятием ликвидности: чем выше уровень ликвидности, тем ниже доходность и ниже риск.

Обратимся к нашему примеру. Вклад до востребования, как мы выяснили, – наиболее ликвидный актив. Вместе с тем, он является и наименее доходным. Как правило, процентная ставка в банках по нему минимальная. Соответственно, этот актив является и наименее рискованным. Т.е. риски потери денежных средств в этом случае сведены практически к нулю.

Инвестиции в недвижимость являются более доходными, но и более рискованными. Всегда существует вероятность падения стоимости жилья в цене. Наконец, инвестиции в ценные бумаги – наиболее рискованный вид вложений. Ведь крайне сложно определить, как будут меняться, допустим, котировки акций на бирже. Соответственно, здесь наблюдаются и самые высокие риски. Риск, таким образом, выступает как плата за высокий доход.

Знание основ ликвидности важно не только для индивидуального инвестирования, но и для функционирования банков и компаний

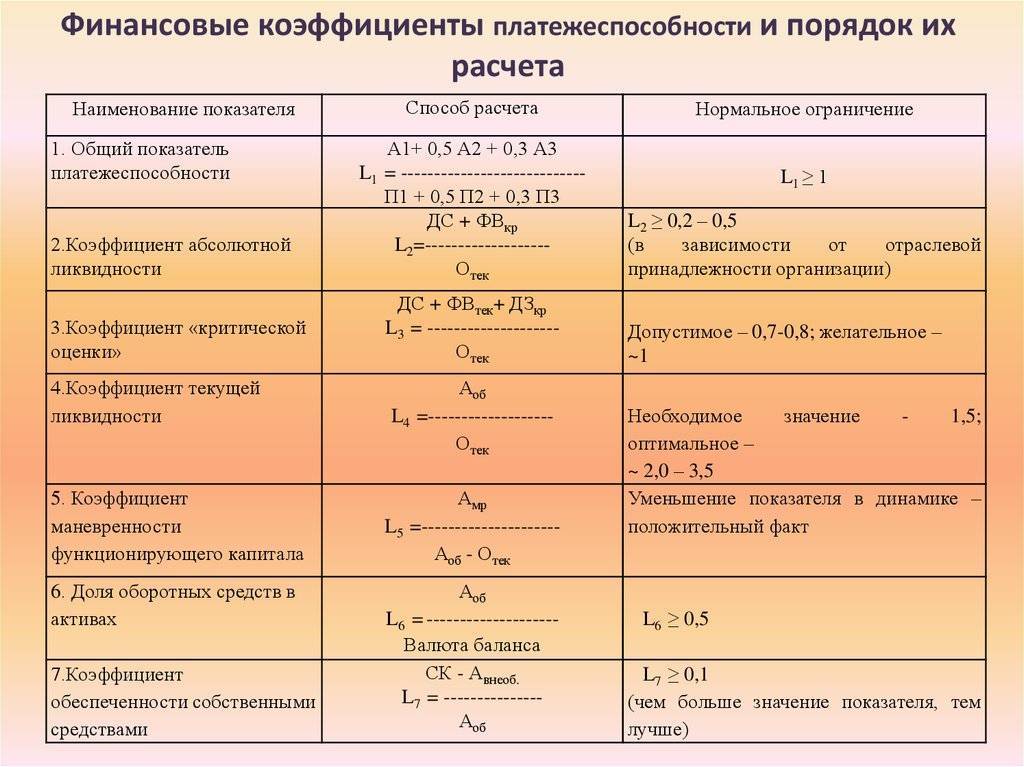

Коэффициенты платежеспособности предприятия

Для оценки платежеспособности предприятия используют следующие показатели:

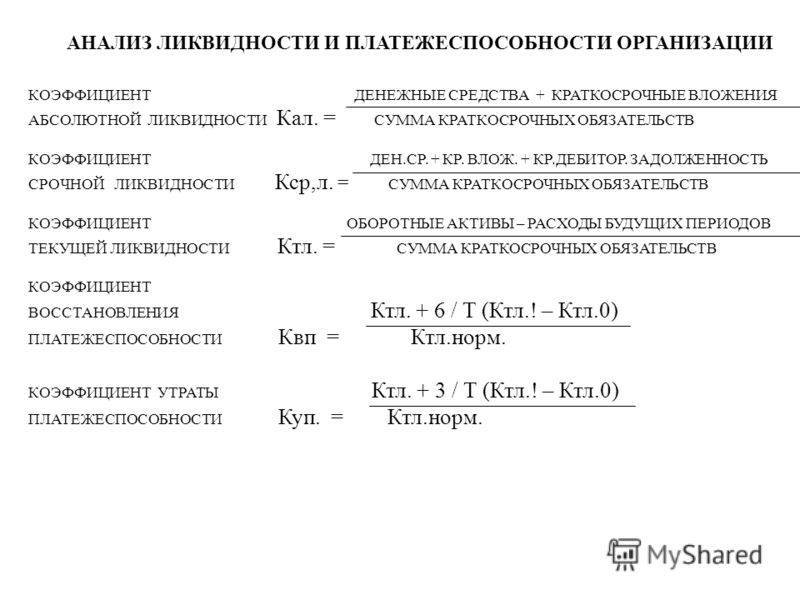

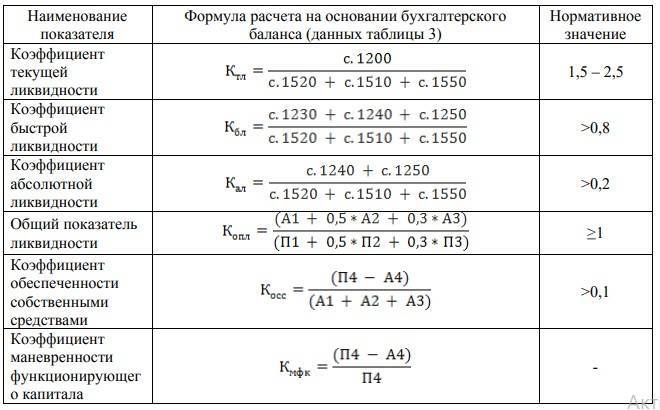

Коэффициент текущей ликвидности – отражает возможность предприятия расплачиваться по своим текущим обязательствам с помощью текущих активов. Формула расчета следующая:

Нормативное значение для коэффициента текущей ликвидности Ктл >2. На оптимальный уровень ликвидности влияет отраслевая принадлежность предприятия и ее основная деятельность. В результате всегда необходимо сравнивать не только с общими нормативными значениями, но также со средними отраслевыми показателями коэффициента. Более подробно про расчет коэффициента текущей ликвидности предприятия и отрасли читайте в статье «Коэффициент текущей ликвидности предприятия (Current Ratio). Формула. Норматив».

Коэффициент быстрой ликвидности (аналог: срочная ликвидность) – показывает возможность погашения с помощью быстроликвидных и высоколиквидных активов своих краткосрочных обязательств. Формула расчета имеет следующий вид:

Нормативное значение для коэффициента быстрой ликвидности Кбл >0,7-0,8.

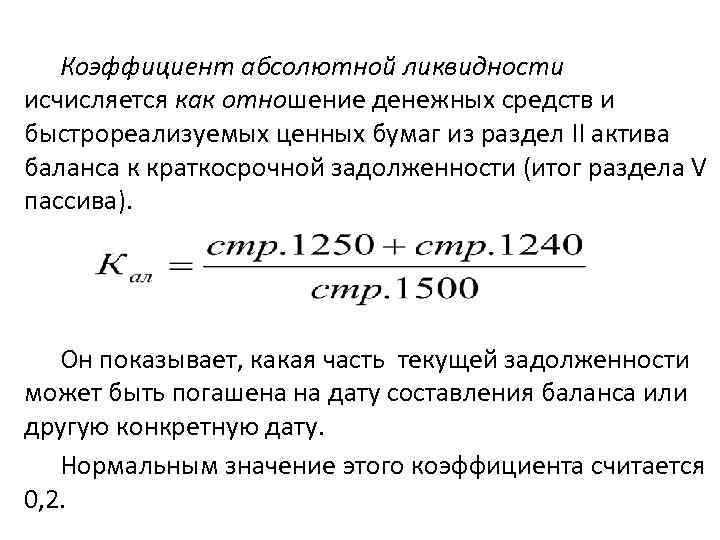

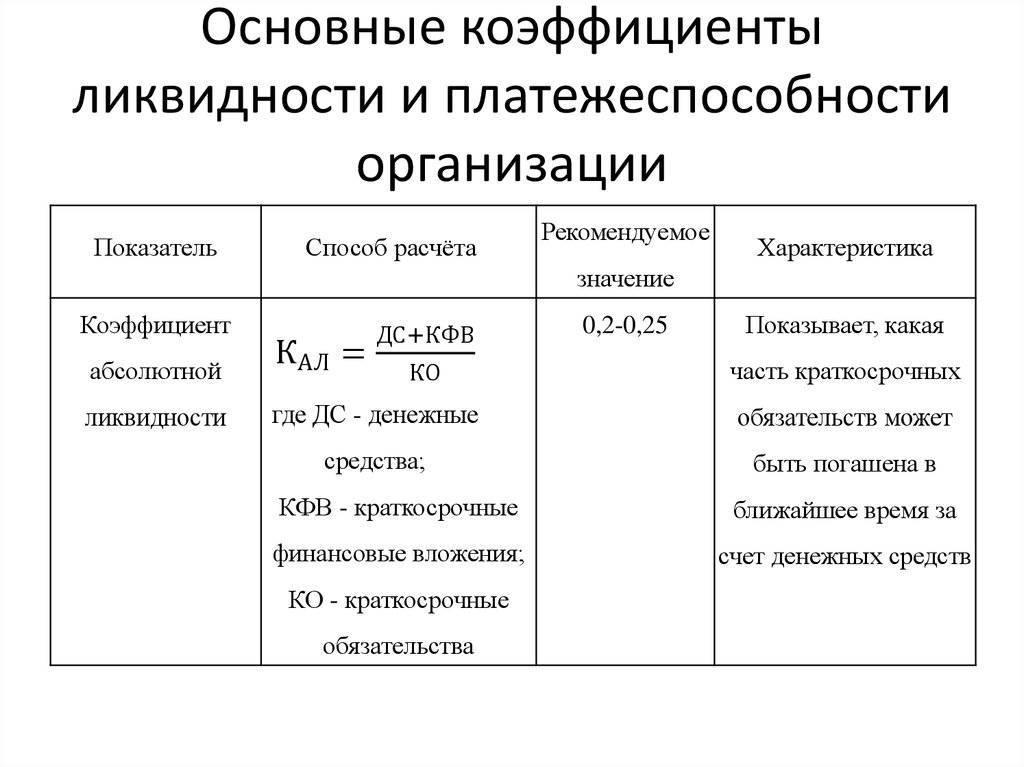

Коэффициент абсолютной ликвидности – отражает способность предприятия с помощью высоколиквидных активов расплачиваться по своим краткосрочным обязательствам. Рассчитывается показатель по формуле:

Нормативное значение для коэффициента абсолютной ликвидности Кабл >0,2.

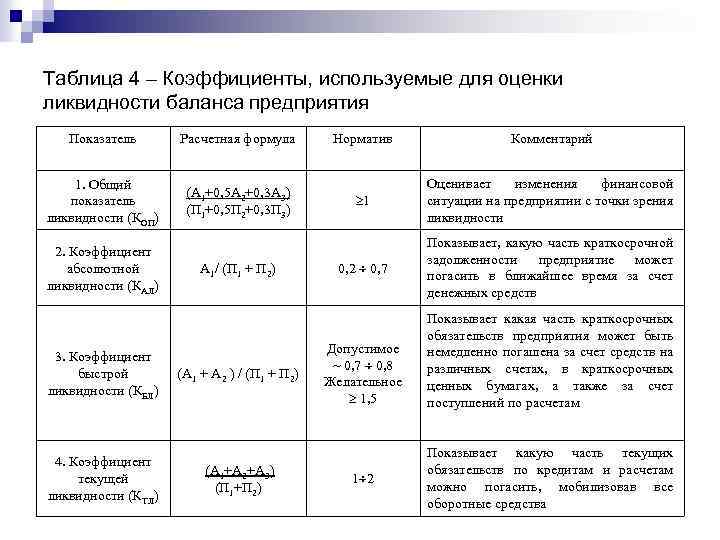

Общий показатель ликвидности – показывает возможность предприятия расплатиться полностью своим обязательствам всеми видами активов. Данный показатель включает не только краткосрочные, но и долгосрочные обязательства. Формула расчета представляет собой отношение взвешенной суммы активов и пассивов.

Если общий показатель ликвидности Кол >1 – уровень ликвидности оптимальный.

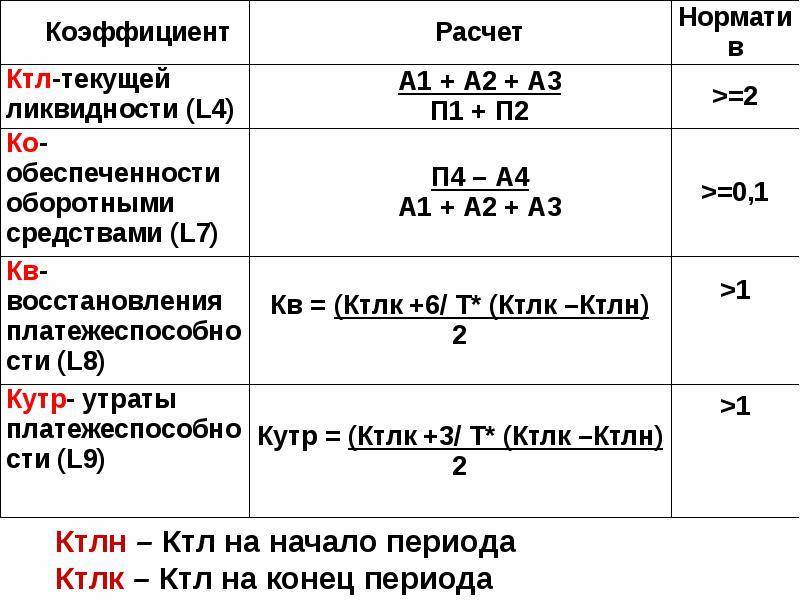

Законом «О несостоятельности (банкротстве)» выделены три коэффициента, которые применяются для оценки платежеспособности предприятия: коэффициент текущей ликвидности, коэффициент восстановления платежеспособности и коэффициент утраты платежеспособности. Данные показатели в настоящее время применяются на практике как информационные показатели.

Коэффициент восстановления платежеспособности – отражает способность предприятия восстановить приемлемый уровень текущей ликвидности в течение 6 месяцев. Формула расчета коэффициента восстановления платежеспособности следующая:

где:

Квп – коэффициент восстановления платежеспособности предприятия;

Ктл – коэффициент текущей ликвидности в начале (0) и в конце (1) отчетного периода;

Кнорм – нормативное значение коэффициента текущей ликвидности (Кнорм = 2);

T – анализируемый отчетный период.

Нормативным значением показателя считается Квп >1 – отражает возможность предприятия восстановить уровень платежеспособности в течение 6-ти месяцев. Если Квп <1 – предприятие не располагает ресурсами для восстановления платежеспособности в течение 6-ти месяцев. К тому же, данный коэффициент строится на анализе тренда по двух периодам, что не является достаточно точным прогнозом динамики платежеспособности.

Коэффициент утраты платежеспособности – отражает возможность ухудшения платежеспособности предприятия в течение 3-х месяцев. Формула расчета данного показателя следующая:

где:

Куп – коэффициент утраты платежеспособности предприятия;

Ктл – коэффициент текущей ликвидности в начале (0) и в конце (1) отчетного периода;

Кнорм – нормативное значение коэффициента текущей ликвидности (Кнорм = 2);

T – анализируемый отчетный период.

Нормативное коэффициента утраты платежеспособности Куп > 1 – степень возникновения угрозы потери платежеспособности в течение 3-х месяцев мала. Куп < 1 – предприятие может потерять платежеспособность в течение 3-х месяцев. Коэффициент утраты платежеспособности аналогичен коэффициенту восстановления платежеспособности и показывает динамику изменения коэффициента текущей ликвидности предприятия по двум периодам. Это является его существенным недостатком, так как точность оценки направления тренда по двум данным низка.

Резюме

В данной статье мы рассмотрели различные коэффициенты платежеспособности предприятия и формулы их расчета. Предприятию необходимо оперативно отслеживать уровень своей платежеспособности, так как она напрямую определяет его финансовое состояние и устойчивость долгосрочного развития. Помимо коэффициентов ликвидности на платежеспособность влияют коэффициенты структуры капитала, рентабельности и оборачиваемости, поэтому предприятию необходимо иметь систему оценки и диагностики финансового состояния.

Сравнение коэффициента текущей ликвидности с другими показателями ликвидности

При определении уровня платежеспособности, помимо оборачиваемости активов, немаловажное значение имеет зависимость предприятия от заемных средств. Для этого рассчитывается коэффициент финансового рычага:. \[ Кфр=ЗК/СК; где: \]

\[ Кфр=ЗК/СК; где: \]

\( ЗК \) – заемный капитал;

\( СК \) – собственный капитал.

Для этого индикатора значение меньше единицы считается оптимальным.

Приведу еще два коэффициента, которые показывают способность компании расплатиться с долгами в короткие сроки.

Это коэффициент абсолютной ликвидности, который рассчитывается как отношение самых ликвидных активов к текущей задолженности. К таким активам относят деньги и краткосрочные финансовые вложения (быстрореализуемые акции, облигации, полученные векселя и другие ликвидные ценные бумаги).

Формула расчета этого коэффициента по балансу такая:

\[ КЛ(а)=(стр.1250+1240)/стр.1500 \]

Есть еще коэффициент быстрой ликвидности, в формулу которого добавляется краткосрочная дебиторская задолженность:

\[ КЛ(б)=(стр.1250+стр.1240+стр.1230)/стр.1500 \]

Если у предприятия имеется сомнительная дебиторка, то для таких долгов создается резерв. Сумма по стр.1230 учитывается за минусом этого резерва. Однако в целях получения максимально достоверных данных следует проводить инвентаризацию задолженности не только перед сдачей годовой отчетности, а, например, раз в квартал. Дело в том, что сомнительная и просроченная задолженность – не тождественные понятия. Поэтому я рекомендую долги, не погашенные своевременно, в расчет коэффициентов не включать.

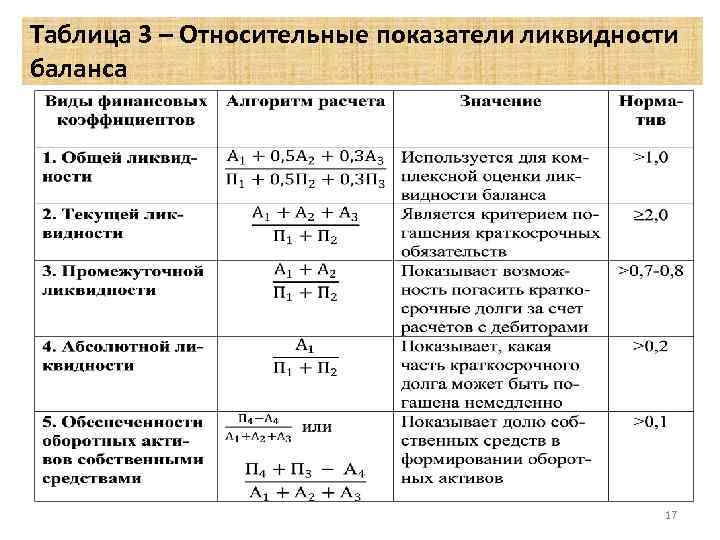

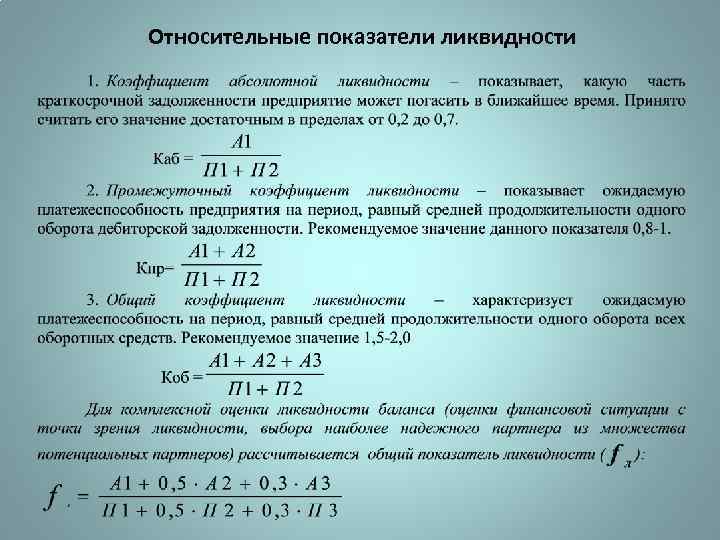

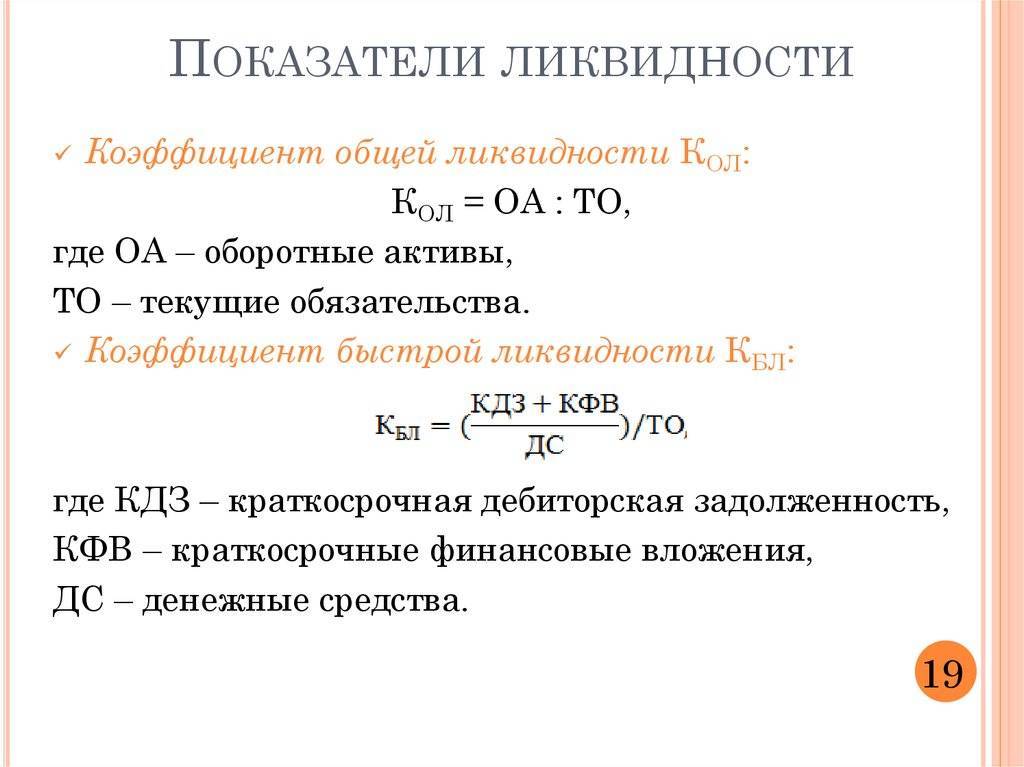

Коэффициент общей ликвидности – определение

Коэффициент общей ликвидности – это отношение суммы всех текущих активов предприятия и суммы его долгосрочных и краткосрочных обязательств. Различные группы активов и обязательств могут входить в суммы с разными весами. Более ликвидные активы и срочные обязательства учитываются с более высокими весовыми коэффициентами.

Иногда Коэффициент общей ликвидности используется как синоним коэффициента текущей ликвидности. Однако в общем случае это разные коэффициенты и рассчитываются по разным формулам. Поскольку первый использует в текущих обязательствах долгосрочные пассивы, отсутствующие во втором.

Исходные данные для расчета содержит бухгалтерский баланс компании.

Коэффициент общей ликвидности рассчитывается в программе ФинЭкАнализ в блоке Анализ платежеспособности.

Скачать программу ФинЭкАнализ

Коэффициент общей ликвидности – что показывает

Коэффициент общей ликвидности показатель показывает способность предприятия погашать все краткосрочные и долгосрочные финансовые обязательства перед кредиторами за счет всех активов. Чем больше значение коэффициента, тем лучше платежеспособность предприятия. Этот показатель учитывает, что не все активы можно продать в срочном порядке.

Коэффициент общей ликвидности – формула

Общая формула расчета коэффициента

Формула расчета по группам активов и пассивов с разными весами

Формула расчета по группам активов и пассивов без весовых коэффициентов

где

- А1 – наиболее ликвидные активы;

- А2 – быстрореализуемые активы;

- А3 – медленно реализуемые активы;

- П1 – наиболее срочные обязательства;

- П2 – краткосрочные пассивы;

- П3 – долгосрочные пассивы.

Формула расчета по данным старого бухгалтерского баланса без весовых коэффициентов

где стр.290, стр.590, стр.610, стр.620, стр.660 – строки бухгалтерского баланса (форма №1)

Формула расчета по данным нового бухгалтерского баланса без весовых коэффициентов

Коэффициент общей ликвидности – значение

Нормальным считается значение коэффициента от 1 до 2. Значение значительно ниже 1 говорит о высоком финансовом риске – предприятие не в состоянии стабильно оплачивать текущие счета. Значение более 2 свидетельствует о неоптимальной структуре капитала.

Средние статистические значения по годам для предприятий РФ

| Размер выручки | Значения по годам, отн. ед | ||||||||

| 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | |

| Микропредприятия (выручка < 10 млн. руб.) | 0.538 | 0.635 | 0.666 | 0.670 | 0.632 | 0.645 | 0.648 | 0.602 | 0.595 |

| Минипредприятия (10 млн. руб. ≤ выручка < 120 млн. руб.) | 0.677 | 0.809 | 0.782 | 0.790 | 0.794 | 0.766 | 0.731 | 0.735 | 0.665 |

| Малые предприятия (120 млн. руб. ≤ выручка < 800 млн. руб.) | 0.766 | 0.855 | 0.770 | 0.806 | 0.818 | 0.829 | 1.070 | 1.533 | 0.859 |

| Средние предприятия (800 млн. руб. ≤ выручка < 2 млрд. руб.) | 0.822 | 0.821 | 0.841 | 0.850 | 0.836 | 0.882 | 0.843 | 0.848 | 0.868 |

| Крупные предприятия (выручка ≥ 2 млрд. руб.) | 0.861 | 0.801 | 0.745 | 0.731 | 0.735 | 0.726 | 0.716 | 0.732 | 0.731 |

| Все организации | 0.826 | 0.804 | 0.758 | 0.757 | 0.757 | 0.753 | 0.777 | 0.851 | 0.745 |

Значения таблицы рассчитаны на основании данных Росстата

Насколько он важен?

На самом деле, многие не понимают, что этот финансовый коэффициент является одним из самых важных и демонстрирует то, какое количество краткосрочных обязательств можно будет немедленно погасить, используя различные средства, присутствующие на счетах, а также краткосрочные ценные бумаги или же поступления из расчетов по дебиторской задолженности. Чем более высоким будет этот показатель, тем выше станет и платежеспособность компании. Нормальным показателем является значение более 0,8, которое показывает, что предстоящие поступления и уже присутствующие у компании денежные средства могут полностью покрыть текущие долги предприятия.

Прогнозирование коэффициента текущей ликвидности

Единовременное определение текущего коэффициента не может в полной мере отразить картину реализуемости предприятия. Для того, чтобы видеть более целостную картину, следует проводить действия по прогнозу данного показателя. Хорошими способами примерного расчета являются использование эконометрических методов, например, диаграмм и графиков.

Упрощенная система налогообложения подразумевает меньшую бухгалтерскую отчетность, однако и при УСН 6 процентах, необходима качественная оценка ликвидности и платежеспособности.

Для прогнозирования ликвидности используйте различные графики и таблицы

Финансовое состояние предприятия

Помимо ликвидности существует ещё один показатель финансового состояния предприятия – платёжеспособность.

Определение 4

Платёжеспособность – это способность предприятия своевременно погашать платежи по своим краткосрочным обязательствам при непрерывном осуществлении производственной деятельности.

Платежеспособность может быть двух видов:

- Текущая платежеспособность.

- Перспективная платежеспособность.

Установить уровень текущей платежеспособности можно посредством сопоставления суммы платёжных средств с суммой краткосрочных обязательств. Платёжные средства в таком случае:

- Денежные средства.

- Краткосрочные финансовые вложения.

- Дебиторская задолженность без учёта сомнительной.

В качестве рекомендованного значения коэффициента текущей платежеспособности равен 1.

Ещё одним показателем текущей платежеспособности является коэффициент текущей платёжной готовности, которая характеризуется возможностью своевременно погашать кредиторскую задолженность предприятия

Для расчёта данного показателя необходимо принимать во внимание, что дебиторская и кредиторская задолженности должны находиться в балансе. В этой связи, главным образом кредиторская задолженность должна быть покрыта дебиторской, а в недостающей части – денежные средства на расчётном счёте и в кассе предприятия

Данный коэффициент устанавливается посредством отношения денежных средств и разности между кредиторской и дебиторской задолженностями. Это продемонстрировано в следующей формуле:

Ктпг=ДСКЗ-ДЗ

В случае, когда дебиторская задолженность становится выше кредиторской на предприятии, то оно автоматически становится неспособным рассчитаться по своим краткосрочным обязательствам, однако при этом может иметь свободные денежные средства.

Перспективная платёжеспособность высчитывается по формуле с расчётом коэффициентов чистой выручки, покрытия текущих пассивов выручкой от реализации, а также коэффициента достаточности денежных средств. Коэффициент чистой выручки, или Кчв может быть рассчитан по формуле ниже:

Кчв=А+ЧПВР

где А — сумма амортизационных отчислений за соответствующий период; 411 — чистая прибыль; ВР — выручка от реализации.

Этот показатель служит для того, чтобы охарактеризовать долю свободных денежных средств в составе выручки, которыми можно погасить обязательства предприятия, а также могут быть инвестированы для каких-либо иных целей. Более высокий показатель данного коэффициента даёт предприятию больше возможностей и гарантий укрепления собственной платёжеспособности. Коэффициент покрытия текущих пассивов, или Кптп выручкой от реализации также можно ярко продемонстрировать то изменение платёжеспособности на предприятии в перспективе. Это высчитывает по формуле:

Кптп=ВРКК+КЗ

Положительная динамика данного коэффициента, иначе говоря рост, говорит о том, что происходит укрепление финансового состояния предприятия.

Также стоит отметить ещё один коэффициент, которых характеризует платёжеспособность предприятия – это коэффициент достаточности денежных средств, или КдДС. Его можно рассчитать по формуле:

Кддс=А+ЧПКВ+О+Д

где КВ — средства, которые направляются на капитальные вложения, О – означает прирост оборот оборотных средств, Д – средства, которые уходят на выплату дивидендов.

Данный коэффициент указывает на реальную возможность предприятия принимать участие в финансировании капитального строительства, а также прироста оборотных средств, в том числе и по выплате дивидендов акционерам. В ситуации, когда коэффициент имеет значение больше 1, то это может свидетельствовать о возможности финансировать деятельность предприятия, не используя при этом никакие внешние заимствования.

Всё ещё сложно?

Наши эксперты помогут разобраться

Все услуги

Решение задач

от 1 дня / от 150 р.

Курсовая работа

от 5 дней / от 1800 р.

Реферат

от 1 дня / от 700 р.

Что такое ликвидность простыми словами

Такое понятие в экономике обозначает то, насколько быстро возможно продать какой-либо предмет, товар, экономически выгодно по стоимости, установленной на рынке. Чем быстрее возможно совершить подобную сделку, тем более ликвидным будет объект экономической оценки. А формула коэффициента общей ликвидности – один из ключевых показателей бухгалтерской аналитики.

В пример можно привести заводские станки. Реализуемость такого актива считается невысокой, так как реализация в короткие сроки и по выгодной цене будет проблематична. А вот такая вещь, как деньги обладают абсолютной ликвидностью, так как независимо от ситуации, пользуются популярностью и обмениваются на все категории товаров.

В данных примерах деньги и станки носят название «активы», что на финансовом языке обладает смыслом «имущество». Такой параметр может относиться не только к отдельному активу, но и к компании.

Понятие «ликвидность» связано с обороноспособностью ваших активов предприятия

Ликвидность в бизнесе

Этот признак имеет важную роль при осуществлении хозяйственной деятельности, как для крупных игроков рынка, так и для малых или средних предприятий, которым характерна упрощенная система бухучета. Каждый бизнесмен знает, что для реализации товаров или услуг нужно, чтобы они были популярны и востребованы. Также скорость реализации организации является признаком того, успешно ли она существует в рамках рыночных отношений в целом.

Ликвидность в сфере инвестиций

Подобный признак инвестиционной деятельности – это один из важнейших критериев для того, чтобы принять решение о вложении в определенное средство. Другими параметрами, которые также необходимо оценить, являются доходность и рискованность. Чаще инвестиционная скорость реализации рассчитывается обратной пропорцией доходности, то есть при увеличении ликвидности доходность снижается.

Как повысить коэффициент текущей ликвидности

Рассматриваемый нами индикатор характеризует не только финансовую устойчивость, но и наличие активов, способных быстро превращаться в деньги. И вот здесь возникает некое противоречие.

С одной стороны, чем больше у компании оборотных активов, тем выше платежеспособность. Это – теория. А на практике определить ту самую ликвидность можно, лишь зная структуру запасов и других оборотных средств.

Например, возьмем товарные запасы. Как долго они лежат на складе? Сколько времени осталось до истечения срока годности? Является ли товар сезонным? Какие позиции продаются хорошо, а какие лежат мертвым грузом?

Простыми словами, для повышения коэффициента текущей ликвидности недостаточно увеличивать оборотные средства

Важно еще регулярно проводить инвентаризацию дебиторской и кредиторской задолженности, списывать долги с истекшим сроком исковой давности на финансовый результат, чтобы они не искажали значение индикатора

Резюме такое: способов повысить коэффициент текущей ликвидности всего два:

- повышение оборачиваемости активов, избавление от низколиквидного имущества;

- учет и контроль обязательств.

По первому пункту хотелось бы кое-что добавить. Для более полного анализа необходим расчет еще одного показателя, а именно коэффициента оборачиваемости активов (Коа), который рассчитывается как отношение выручки к средней стоимости активов. С примерами расчета этого коэффициента и его взаимосвязью с другими индикаторами можно ознакомиться в статьях «Модель Альтмана», «ROA».

Этим же мы займемся и сегодня: проведем сравнительный анализ Ктл с другими коэффициентами, которые необходимо учитывать для определения степени финансовой устойчивости предприятия.

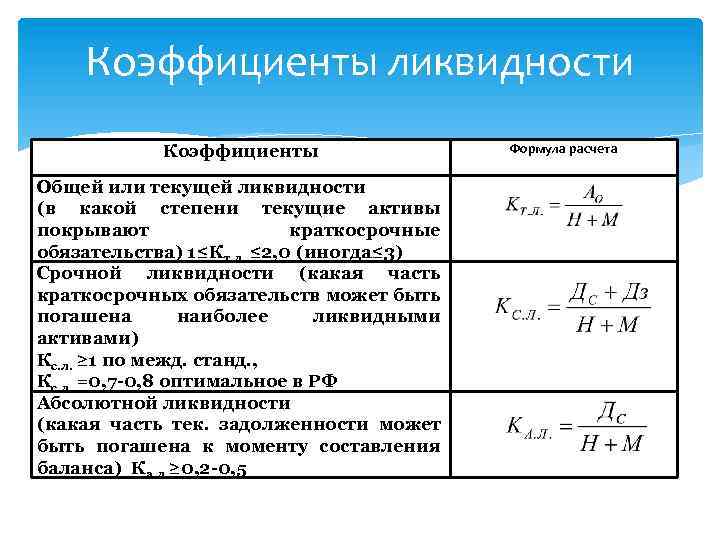

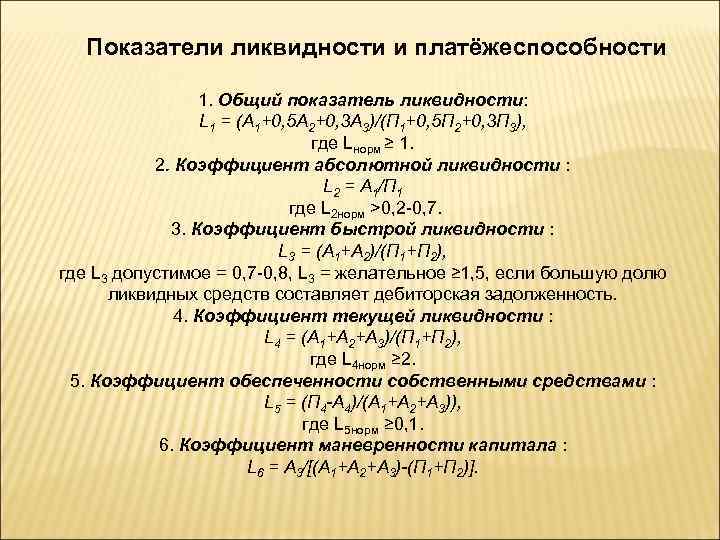

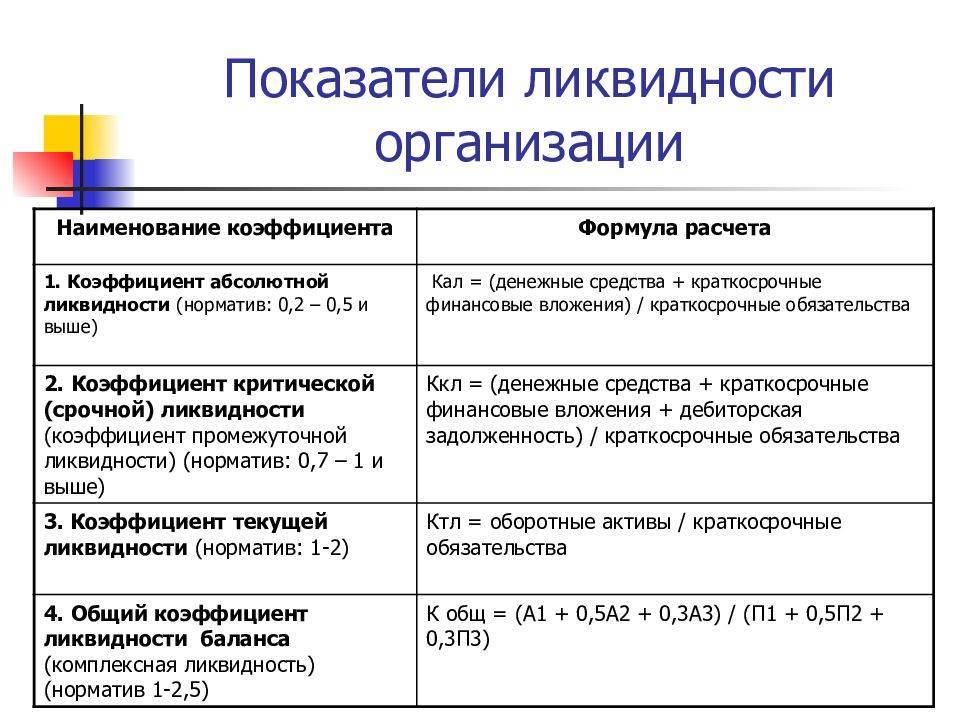

Коэффициенты ликвидности: формула расчета

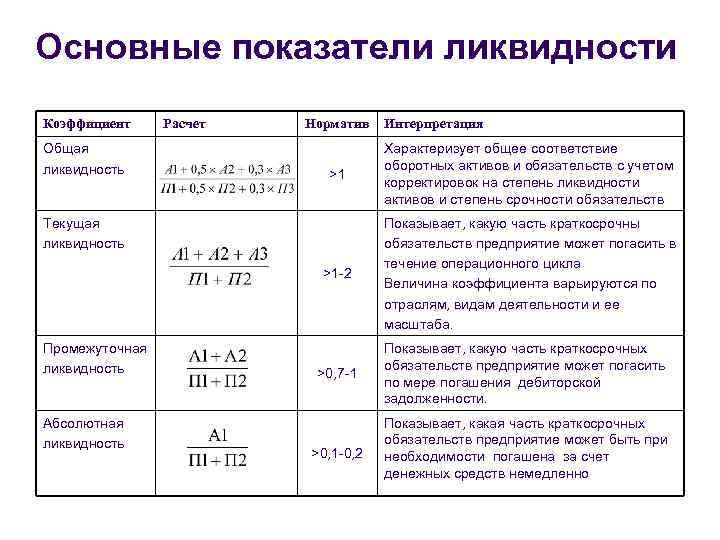

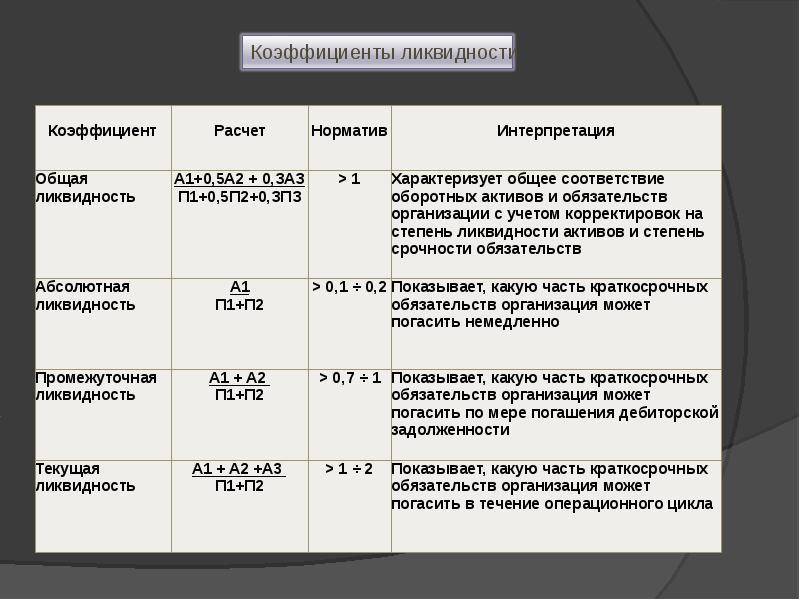

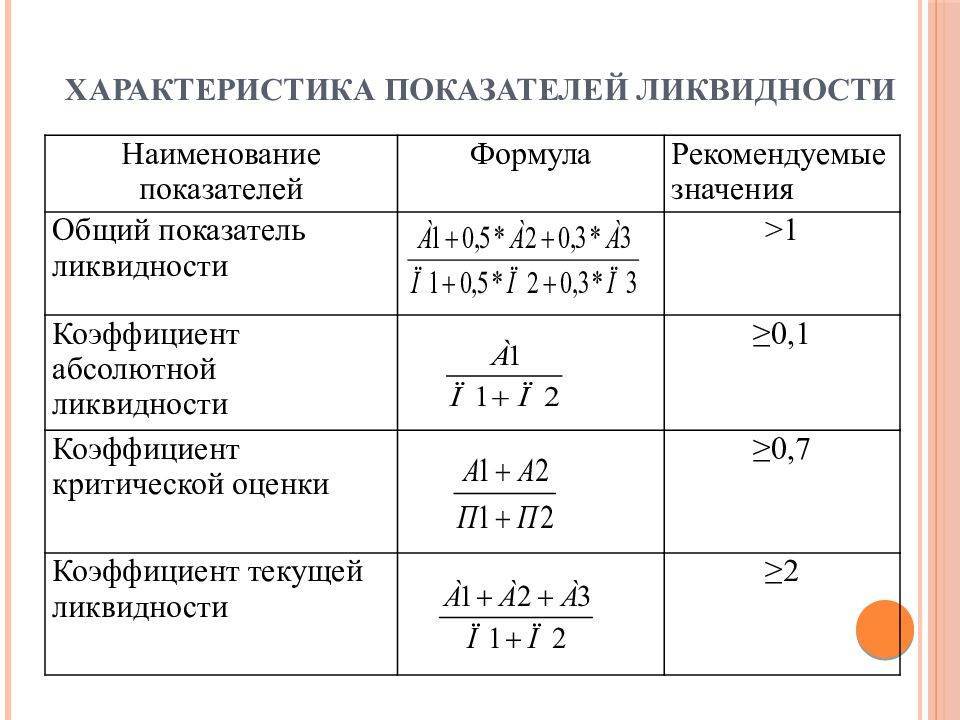

Коэффициенты ликвидности характеризуют степень покрытия текущих обязательств предприятия. На их основе можно оценить уровень платежеспособности и кредитоспособности компании. В финансовом анализе чаще всего используются следующие коэффициенты ликвидности:

- Коэффициент текущей ликвидности.

- Коэффициент быстрой (срочной, критической) ликвидности.

- Коэффициент абсолютной ликвидности.

Они отличаются составом текущих активов, принимаемых в качестве покрытия краткосрочных обязательств. Коэффициенты ликвидности определяются по данным бухгалтерского баланса.

Коэффициент текущей ликвидности

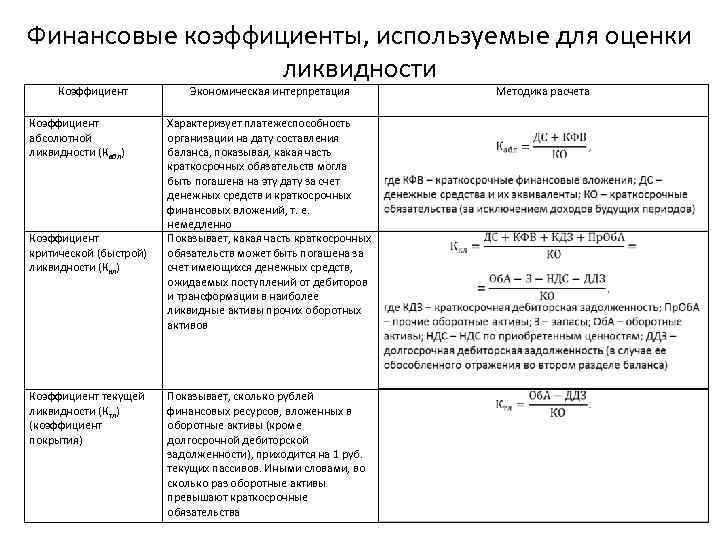

Коэффициент текущей (общей) ликвидности (коэффициент покрытия; Current ratio, CR) — финансовый коэффициент, который рассчитывается как отношение общей суммы оборотных активов к наиболее срочным обязательствам. Это наиболее общий и часто используемый показатель ликвидности. Коэффициент текущей ликвидности рассчитывается по формуле:

Формула коэффициента текущей ликвидности

Коэффициент текущей ликвидности характеризует обеспеченность предприятия оборотными средствами, стабильность его финансового положения; показывает, в какой степени предприятие может выполнить краткосрочные обязательства за счет текущих активов.

Теоретически считается нормальным значение коэффициента текущей ликвидности равное или большее 2. Значение ниже 1 говорит о высоком финансовом риске, связанном с тем, что предприятие не в состоянии стабильно оплачивать текущие счета. Значение более 3 может свидетельствовать о нерациональной структуре капитала компании.

Коэффициент быстрой (срочной, критической) ликвидности

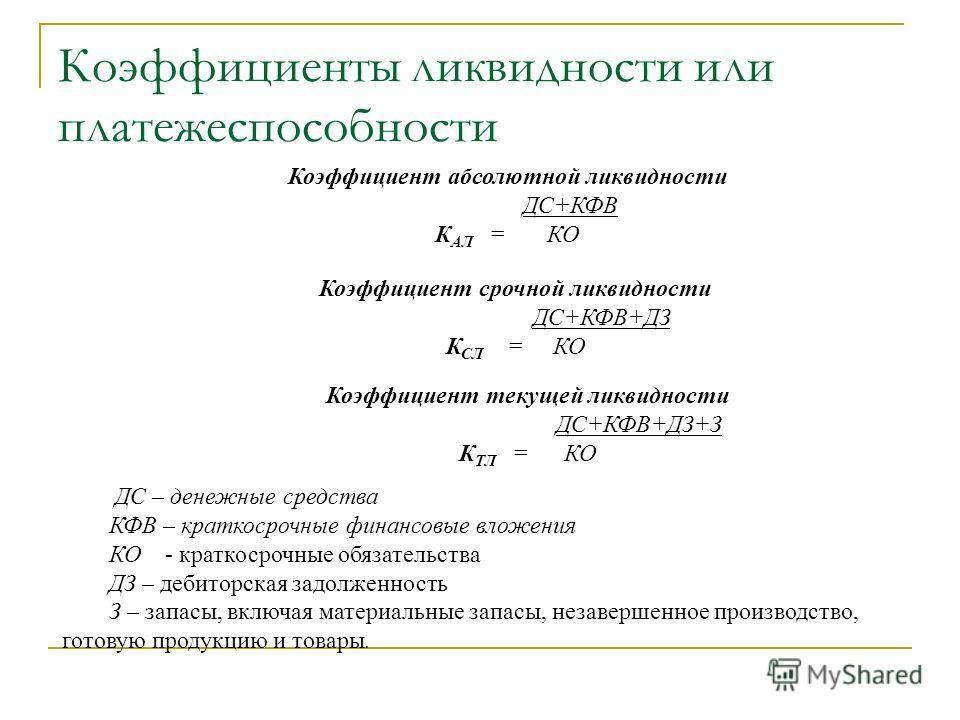

Коэффициент быстрой (срочной, критической) ликвидности (Quick ratio, QR) — финансовый коэффициент, равный отношению высоколиквидных текущих активов к краткосрочным обязательствам (текущим пассивам). Данный коэффициент еще иногда называют коэффициентом «лакмусовой бумажки» (Acid-test ratio).

Коэффициент быстрой ликвидности определяется отношением наиболее ликвидных активов (сумма денежных средств, высоколиквидных ценных бумаг и краткосрочной дебиторской задолженности) к краткосрочным обязательствам компании. Источником данных служит бухгалтерский баланс компании аналогично, как для текущей ликвидности, но в составе активов не учитываются материально-производственные запасы, так как при их вынужденной реализации, убытки будут максимальными среди всех оборотных средств.

Коэффициент быстрой ликвидности рассчитывается по формуле:

Формула расчета коэффициента быстрой ликвидности

Коэффициент быстрой ликвидности характеризует ожидаемую ликвидность предприятия на период, равный средней продолжительности одного оборота дебиторской задолженности. Данный коэффициент используется кредиторами и потенциальными инвесторами при оценке степени ликвидности предприятия. Он дополняет показатель текущей ликвидности, т.е. дает представление о качественном составе источников покрытия текущих обязательств.

Теоретически оптимальным уровнем коэффициента быстрой ликвидности является значение 1. Однако на практике во многих сферах деятельности он намного ниже. Значения, превышающие 1, свидетельствуют о низком финансовом риске и хороших потенциальных возможностях для привлечения дополнительных финансовых средств.

Коэффициент абсолютной ликвидности

Коэффициент абсолютной ликвидности (Cash ratio) — финансовый коэффициент, равный отношению денежных средств и краткосрочных финансовых вложений к краткосрочным обязательствам (текущим пассивам). Коэффициент абсолютной ликвидности рассчитывается по формуле:

Формула расчета коэффициента абсолютной ликвидности

Коэффициент абсолютной ликвидности характеризует способность предприятия немедленно погасить свою краткосрочную задолженность. Он представляет особый интерес для поставщиков. Достаточным уровнем этого коэффициента считается значение 0,2.

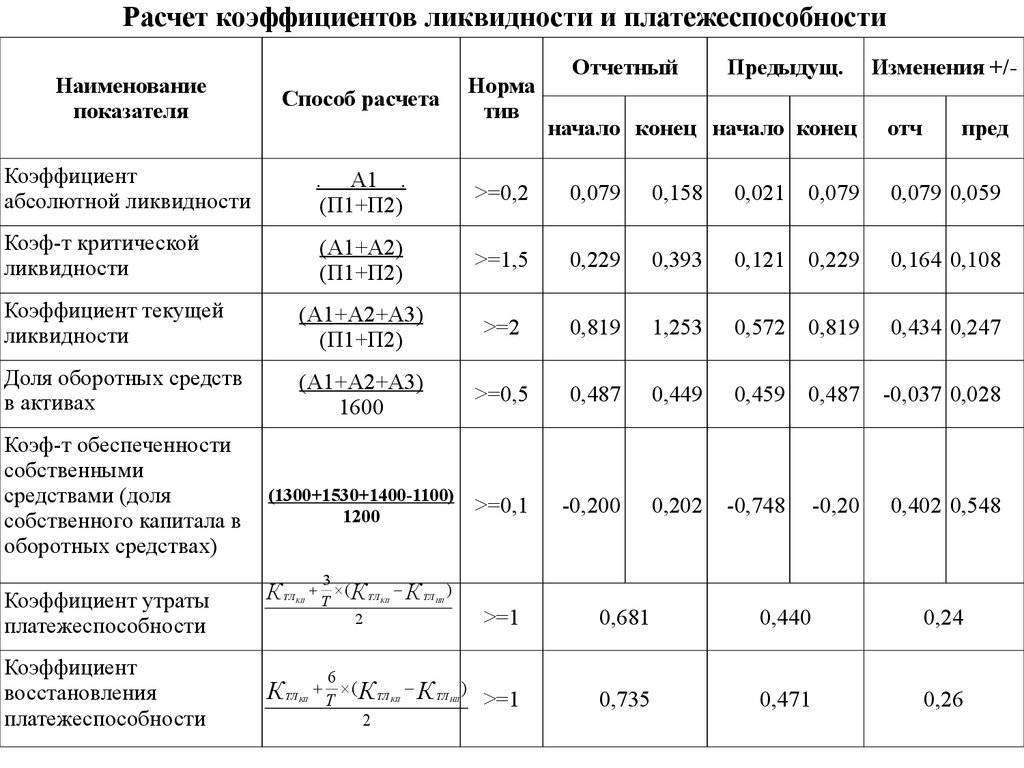

В ходе осуществления анализа ликвидности баланса каждый из вышеуказанных коэффициентов ликвидности рассчитывается на начало и конец отчетного периода. Если фактическое значение коэффициента не соответствует нормальному ограничению, то оценить его можно по динамике (увеличение или снижение значения).

Общий показатель ликвидности предприятия. Определение

Коэффициент общей ликвидности предприятия (аналог: общий показатель ликвидности) – показатель отражающий способность предприятия погашать все краткосрочные и долгосрочные финансовые обязательства перед кредиторами за счет всех активов. Данный коэффициент представляет собой отношение взвешенной суммы активов с различной степенью ликвидности к взвешенным пассивам предприятия.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс “Оценка инвестиционных проектов с нуля в Excel” от Ждановых. Получить доступ

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

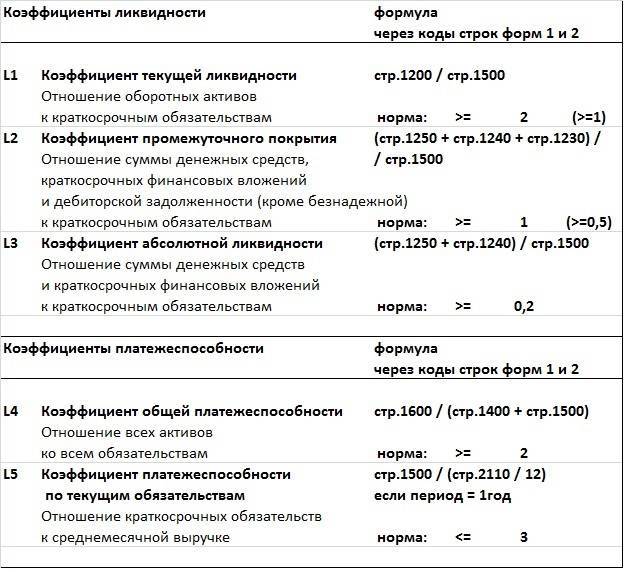

Коэффициент текущей ликвидности: формула по балансу

Поскольку данные для расчета рассматриваемого показателя берут из бухбаланса, очень наглядными становятся вышеприведенные формулы текущей ликвидности, записанные применительно к строкам действующей формы этого отчета:

От всей суммы раздела V (т. е. от всей суммы краткосрочных обязательств):

КЛтек = 1200 / 1500,

где:

КЛтек – коэффициент текущей ликвидности;

1200 – номер строки бухбаланса, отвечающий итогу раздела II;

1500 – номер строки бухбаланса, отвечающий итогу раздела V.

От всей суммы раздела V за исключением доходов будущих периодов:

КЛтек = 1200 / (1500 – 1530),

где:

КЛтек – коэффициент текущей ликвидности;

1200 – номер строки бухбаланса, отвечающий итогу раздела II;

1500 – номер строки бухбаланса, отвечающий итогу раздела V;

1530 – номер строки бухбаланса, содержащий данные о доходах будущих периодов.

Второй вариант этого же расчета:

КЛтек = 1200 / (1510 + 1520 + 1540 + 1550),

где:

КЛтек – коэффициент текущей ликвидности;

1200 – номер строки бухбаланса, отвечающий итогу раздела II;

1510 – номер строки бухбаланса с данными по краткосрочным кредитам (займам);

1520 – номер строки бухбаланса с данными по краткосрочным долгам кредиторам;

1540 – номер строки бухбаланса, содержащий данные об оценочных обязательствах;

1550 – номер строки баланса с данными по прочим краткосрочным обязательствам.

От текущей (краткосрочной) кредиторской задолженности:

КЛтек = 1200 / (1510 + 1520 + 1550),

где:

КЛтек – коэффициент текущей ликвидности;

1200 – номер строки бухбаланса, отвечающий итогу раздела II;

1510 – номер строки бухбаланса с данными по краткосрочным кредитам (займам);

1520 – номер строки бухбаланса с данными по краткосрочным долгам кредиторам;

1550 – номер строки баланса с данными по прочим краткосрочным обязательствам.

Второй вариант этого расчета будет таким:

КЛтек = 1200 / (1500 – 1530 – 1540),

где:

КЛтек – коэффициент текущей ликвидности;

1200 – номер строки бухбаланса, отвечающий итогу раздела II;

1500 – номер строки бухбаланса, отвечающий итогу раздела V;

1530 – номер строки бухбаланса, содержащий данные о доходах будущих периодов;

1540 – номер строки бухбаланса, содержащий данные об оценочных обязательствах.

О том, по каким правилам заполняют строки действующей формы бухбаланса, читайте в материале «Порядок составления бухгалтерского баланса (пример)».

Если потребуется рассчитать рассматриваемый показатель по бухбалансу, форма которого действовала до 2011 года, то это надо делать, имея в виду нижеприведенное соответствие строк:

| Наименование показателя | Номер строки формы 2011–2020 годов | Номер строки формы 2006–2010 годов |

| Итоговое значение по разделу II | 1200 | 290 |

| Итоговое значение по разделу V | 1500 | 690 |

| Краткосрочные кредиты (займы) | 1510 | 610 |

| Краткосрочные долги перед кредиторами | 1520 | 620 + 630 |

| Доходы будущих периодов | 1530 | 640 |

| Оценочные обязательства (резервы) | 1540 | 650 |

| Прочие обязательства с коротким сроком погашения | 1550 | 660 |

В форме бухбаланса 2006–2010 годов в составе оборотных активов выделялась долгосрочная задолженность дебиторов со сроком погашения, превышающим 1 год (стр. 230). Расчет рассматриваемого коэффициента при наличии этой задолженности логично делать с уменьшением итогового значения раздела II на величину суммы, показанной по стр. 230.