Кредитный рейтинг

Модель Альтмана и кредитный рейтинг (Z-score) взаимосвязаны. Это определение кредитоспособности предоставляется рейтинговым агентством в обстоятельствах, когда можно оценить саму компанию по образцу Альтмана. Помните, показания кредитного рейтинга зависят от показаний, предоставленных интернациональным рейтинговым агентством.

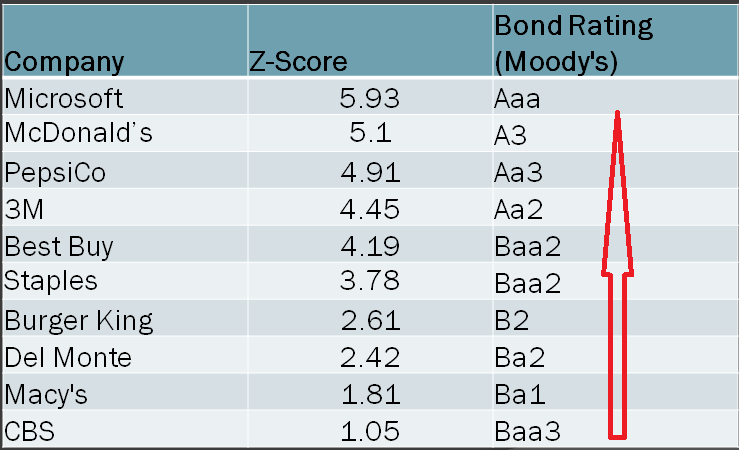

Зависимость Z-счета Альтмана от рейтинга агентства «Moody’s»

Внимательно изучите предложенный ниже рисунок. Согласно предоставленным в нём данным, кредитный рейтинг повышается по экспоненте, когда растёт показатель Z-score.

Так, например, у организации «CBS» Z-score составляет 1,05, и у неё самый низкий рейтинг – Baa3. А у «Microsoft» это значение 5,93 и самый большой рейтинг – Aaa.

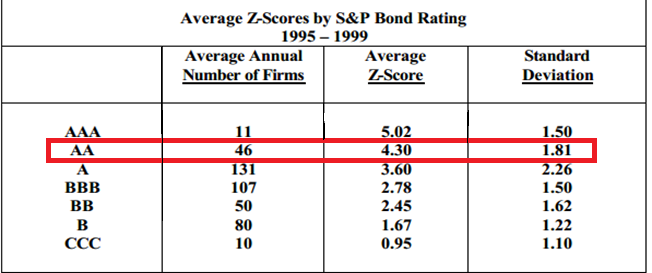

Рассмотрите следующий рисунок «Связь оценки по модели Альтмана и кредитного рейтинга S&P».

В одной из строк приведены данные статистики Эдварда Альтмана по анализу 46 предприятий, у которых рейтинг AA. В ходе исследований Альтман выяснил, что для таких предприятий значение Z-score в среднем составляет 4,30, а стандартное отклонение – 1,81. То есть, при условии, что Z-score предприятия равно числу от 2,49 до 6,11, его рейтинг по «S&P» – AA.

Что такое коэффициент прогноза банкротства

Зарубежные и отечественные модели прогнозирования платежеспособности обладают многими достоинствами, но в своем большинстве требуют адаптации к условиям конкретного предприятия или отрасли хозяйства. В то же время российские банки нуждаются в едином количественном критерии, согласно которого возможна объективная оценка потенциального банкротства.

Такая характеристика существует, и основана она на данных бухгалтерского баланса. Ее экономический смысл состоит в способности фирмы своевременно погашать краткосрочные обязательства, а в случае возникновения проблем погасить их собственными резервами.

Формула коэффициента прогноза банкротства

Математическое выражение экономического смысла формулы представляет собой результат деления реальных оперативных ресурсов хозяйствующего субъекта на валюту его баланса, то есть итоговую сумму актива или пассива (они, как известно, равны).

- КПБ – коэффициент прогноза банкротства;

- ОНДС – отложенные обязательства по налогу на добавленную стоимость;

- СЛА – суммарная стоимость ликвидных активов;

- КО – совокупные краткосрочные долговые обязательства;

- ВБ – валюта баланса.

Применительно к бухгалтерскому балансу (Форме 1) выражение выглядит достаточно просто:

Нормативное значение показателя КПБ

Универсальное значение КПБ для всех предприятий установить невозможно по причине отраслевых различий в нормативных объемах ликвидных активов и отложенных обязательств по НДС. Существуют общие критерии оценки перспектив платежеспособности предприятия на основе коэффициента прогноза банкротства:

- Отрицательный КПБ свидетельствует о недостаточности резервов фирмы для погашения краткосрочных обязательств.

- Рост показателя демонстрирует улучшение финансового положения. Инверсия этого положения также верна.

- Чрезмерно высокий, по сравнению со среднеотраслевым значением, КПБ выявляет низкую эффективность использования возможностей кредитования.

Показатель КПБ является относительной величиной. Для оценки перспектив платежеспособности большую роль играет динамика его изменений.

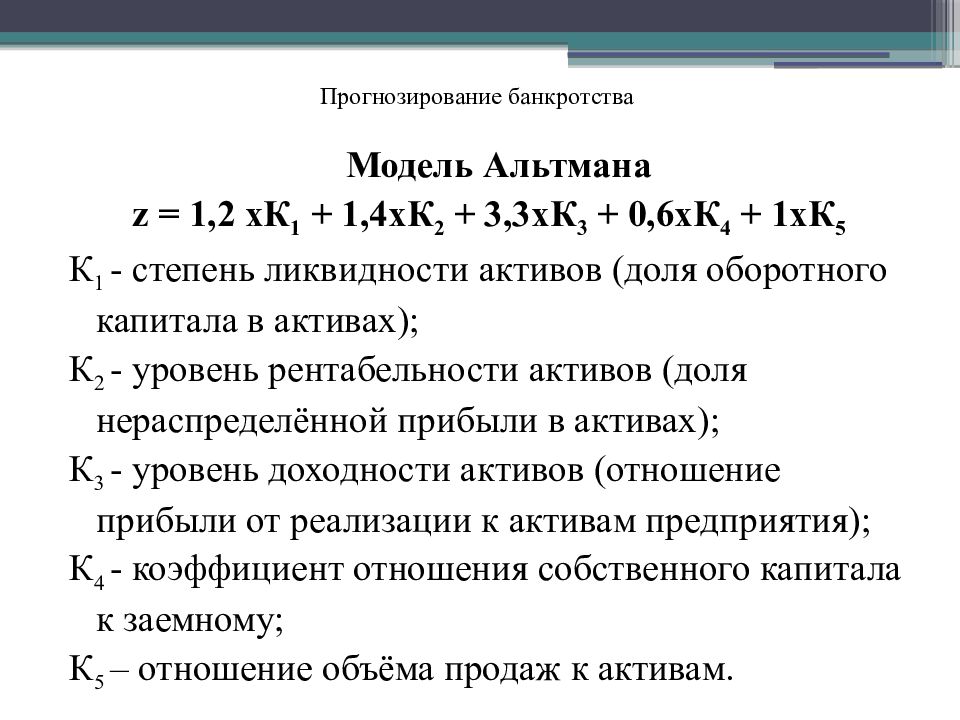

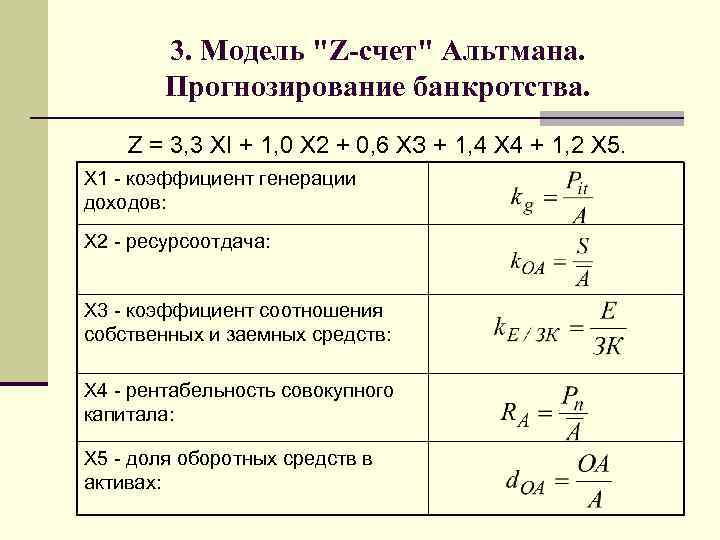

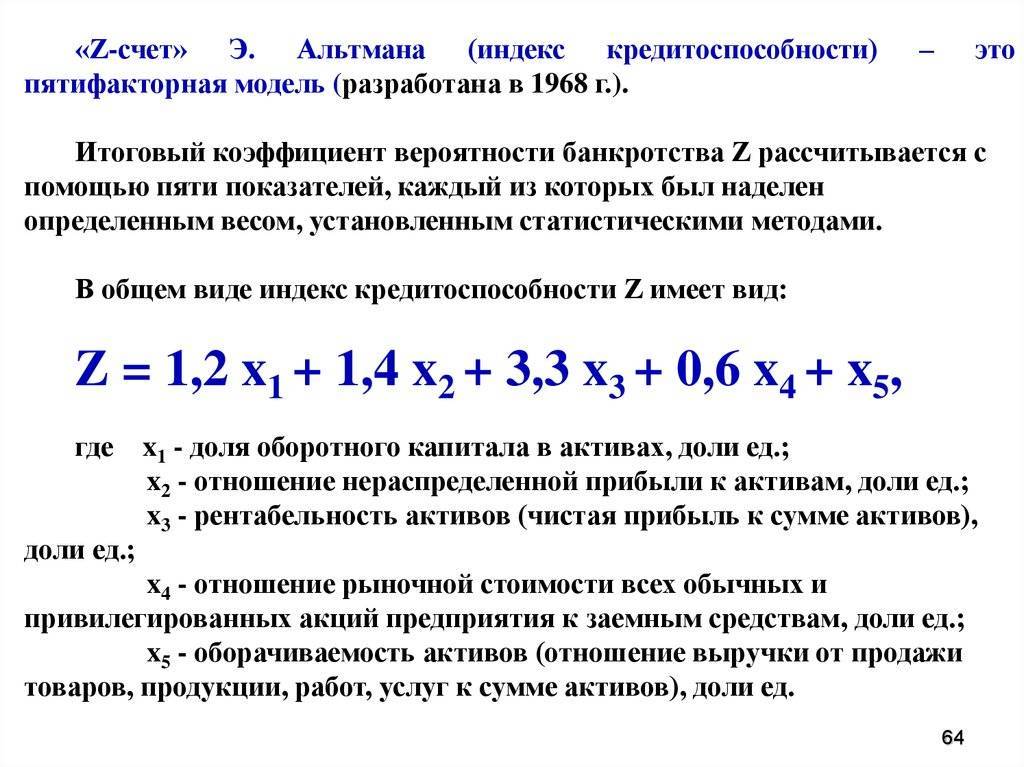

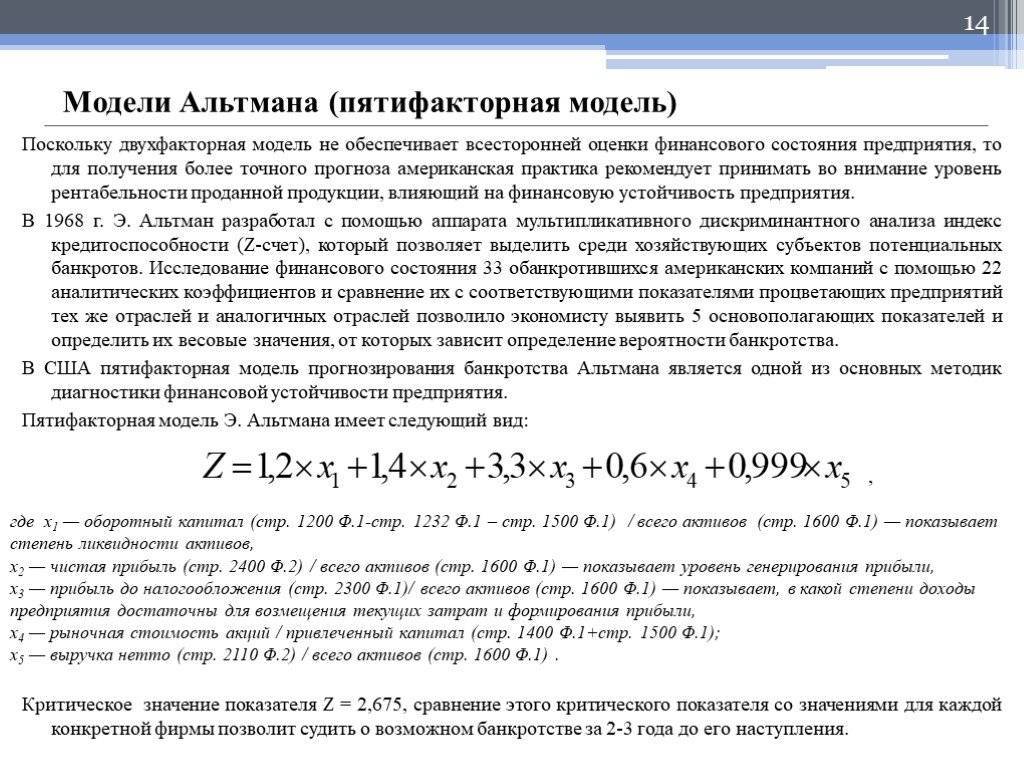

Z-модель Альтмана (Z-счет Альтмана)

Определение

Z-модель Альтмана (Z-счет Альтмана, Altman Z-Score) – это финансовая модель (формула), разработанная американским экономистом Эдвардом Альтманом, призванная дать прогноз вероятности банкротства предприятия.

Формула Z-модели Альтмана

В основе формулы лежит комбинация 4-5 ключевых финансовых коэффициентов, характеризующих финансовое положение и результаты деятельности предприятия. Изначально формула была предложена Альтманом в 60-х годах прошлого века. Позже, автор предложил вариации данной формулы с учетом отраслевых особенностей организаций.

4-х факторная Z-модель Альтмана используется для непроизводственных предприятий (акции которых не котируются на бирже). Формула четырехфакторной модели выглядит следующим образом:

Z-score = 6.56T1 + 3.26T2 + 6.72T3 + 1.05T4

T1 = Рабочий капитал / Активы T2 = Нераспределенная прибыль / Активы T3 = EBIT / Активы T4 = Собственный капитал / Обязательства

Интерпретация полученного результата:

- 1.1 и менее – «Красна» зона, существует вероятность банкротства предприятия;

- от 1.1 до 2.6 – «Серая» зона, пограничное состояние, вероятность банкротства не высока, но не исключается;

- 2.6 и более – «Зеленая» зона, низкая вероятность банкротства

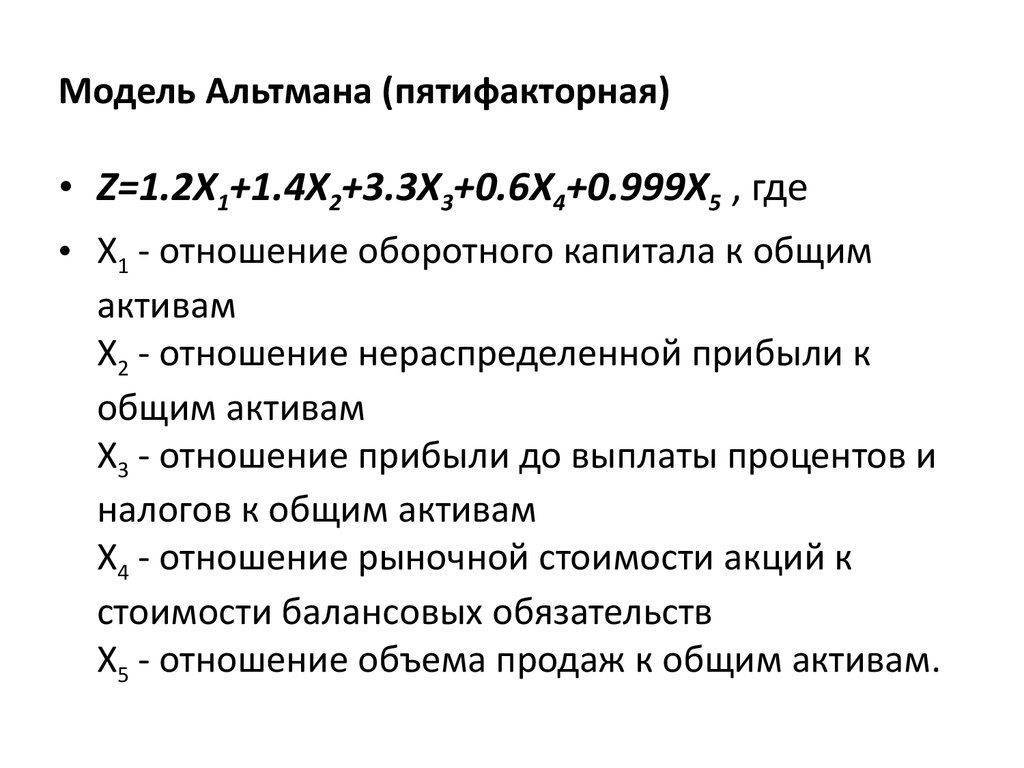

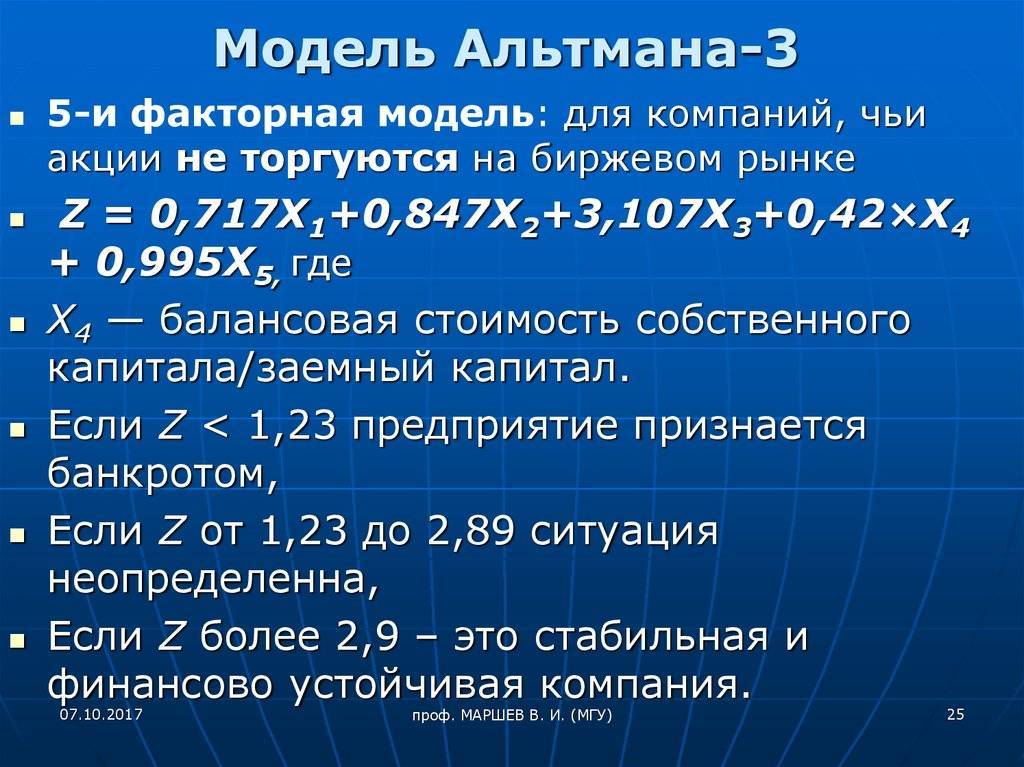

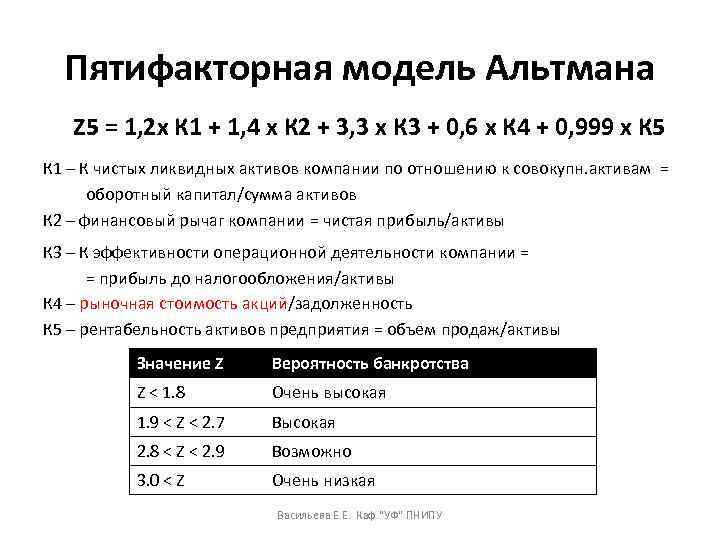

Для производственных предприятий (акции которых не котируются на бирже) используется 5-тифакторная Z-модель Альтмана. Формула пятифакторной модели Альтмана такая:

Z-score = 0.717T1 + 0.847T2 + 3.107T3 + 0.42T4 + 0.998T5

T1 = Рабочий капитал / Активы T2 = Нераспределенная прибыль / Активы T3 = EBIT / Активы T4 = Собственный капитал / Обязательства T5 = Выручка / Активы

Интерпретация полученного результата:

- 1.23 и менее – «Красна» зона, существует вероятность банкротства предприятия;

- от 1.23 до 2.9 – «Серая» зона, пограничное состояние, вероятность банкротства не высока, но не исключается;

- 2.9 и более – «Зеленая» зона, низкая вероятность банкротства

Ноу-хау Альтмана заключается в подборе показателей и, главное, весов (коэффициентов), на которые в формуле умножаются эти показатели и оценки результирующего значения. Свои выводы Альтман делал на основе анализ американских предприятий за ряд лет. Кроме того, существуют отличные модели для компаний, акции которых котируются на бирже, и для непубличных компаний.

Из-за отраслевых особенностей, различия экономик разных стран, модель Альтмана следует использовать с осторожностью, не возлагая на нее больших надежд (особенно в российских условиях). Рекомендуется делать выводы о финансовом положении и вероятности банкротства организации не только на основе данного показателя, но по результатам анализа более широкого круга показателей. В частности, в программе » Ваш финансовый аналитик» заложен расчет по модели Альтмана, однако итоговый вывод о финансовом состоянии предприятия делается по результатам анализ и других показателей, в том числе через прогнозирование их будущих значений методом линейного тренда

В частности, в программе » Ваш финансовый аналитик» заложен расчет по модели Альтмана, однако итоговый вывод о финансовом состоянии предприятия делается по результатам анализ и других показателей, в том числе через прогнозирование их будущих значений методом линейного тренда.

Прогнозирование банкротства количественные модели

Когда речь заходит о моделях диагностики банкротства, на передний план выходят количественные и качественные варианты прогнозирования. Первый вариант предполагает использование специальных формул, которые включают в себя заранее выбранные финансовые показатели организации и коэффициенты.

Сочетание этих элементов формулы приводит к единому итоговому (интегральному) значению. Расчет по формуле основан на предварительно заданных диапазонах, от попадания в которые зависит прогноз в отношении предприятия – приближается ли финансовая несостоятельность или нет.

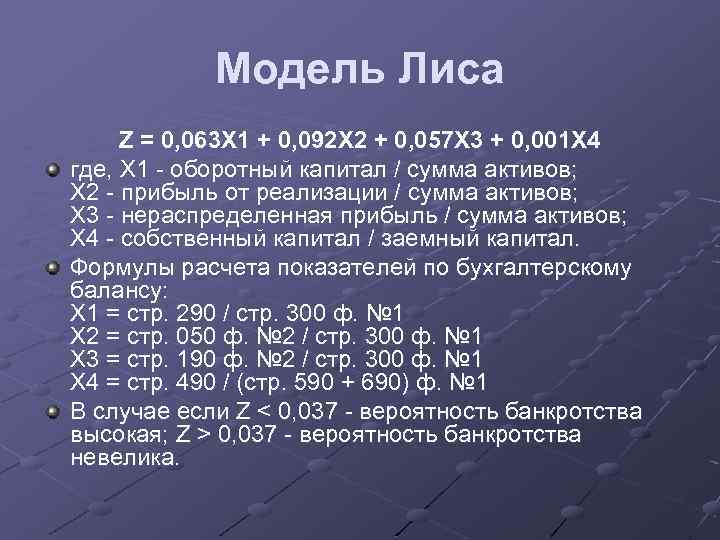

Модели Альтмана

Среди моделей прогнозирования банкротства стоит выделить предложенные Э. Альтманом формулы. Они позволяют оценить степень риска того или иного предприятия, а также рынка развивающихся экономик. Первые методики датированы концом 70-х годов прошлого века, последняя модель была представлена уже в 21 веке.

Для анализа предприятий экономист предложил выделить показатели, отражающие их потенциал и итоги работы за определенный период. Взаимосвязь этих показателей в сочетании с коэффициентами и представляет собой модель банкротства Альтмана (формулу) для расчета рисков банкротства.

Модель Таффлера

Ричард Таффлер проанализировал деятельность 46 обанкротившихся впоследствии фирм, а также 46 фирм, продемонстрировавших устойчивость. Расчет по модели Таффлера ведется на основе четырех показателей (от X1 до X4). Британский ученый отмечает, что:

- X1 равен отношению прибыли от осуществленных продаж к пассивам краткосрочного типа;

- X2 – это отношение активов, находящихся в обороте, к общему объему пассивов;

- X3 – отношение обязательств, имеющих короткий срок исполнения, к общему объему пассивов;

- X4 – отношение выручки к пассивам.

Каждый из указанных показателей корректируется коэффициентом – 0,53 (для X1), 0,13 (для X2), 0,18 (для X3) и 0,16 (для X4). Итог расчетов – показатель Z-score (стандартизованная оценка риска банкротства). Если он оказывается больше 0,3, то риск банкротства невелик, если же меньше 0,2, то перспектива финансовой несостоятельности не за горами.

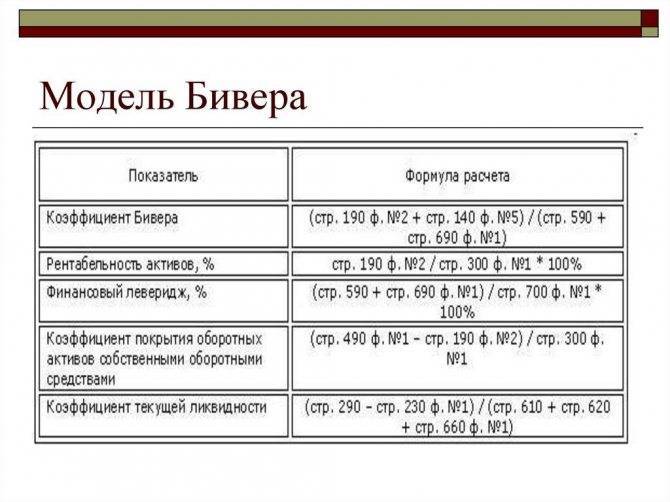

Модель Бивера

Предложенная У. Бивером формула представляет собой отношение полученной предприятием чистой прибыли (с учетом амортизации) ко всем имеющимся у нее обязательствам. Модель расчета Бивера стала уже классической. Полученные результаты позволяют распределить предприятия по трем группам: финансово устойчивые (коэффициент от 0,4 до 0,17), ожидающие банкротства в течение ближайших 5 лет (от 0,17 до -0,15) и находящиеся на грани финансовой несостоятельности (коэффициент менее -0,15).

Модель А.Ю. Беликова и Г.В. Давыдовой (Иркутск)

Представленная исследователями из Иркутской государственной экономической академии (ИГЭА) модель (ее еще называют R-моделью) являет собой регрессионную формулу с четырьмя коэффициентами (от K1 до K4). Причем K1 позаимствован из альтмановской формулы, а K3 взят из модели Таффлера.

Принципиальным значением обладает первый коэффициент, который Беликов и Давыдова берут с большим удельным весом 8,38. Z-score меньше нуля говорит о наивысшем риске банкротства, превышающий 0,42 – признак финансовой стабильности предприятия.

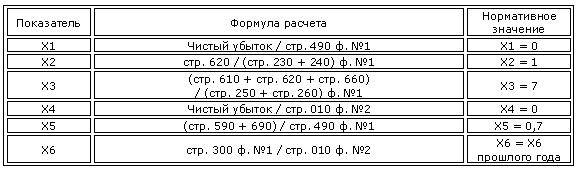

Модель О.П. Зайцевой

По модели Зайцевой расчет осуществляется с использованием 6 коэффициентов. Примечательной особенностью диагностики риска банкротства является факт сравнения итогового коэффициента и нормативного. При подсчете нормативного значения учитывается отношение активов предприятия к его выручке за предшествующий анализу год (в формуле K6).

Модель Г.В. Савицкой (Беларусь)

Для построения модели банкротства Савицкой была проанализирована деятельность 200 предприятий производственного типа в течение 3 лет. В результате получилась пятифакторная формула расчета, в которой наибольший удельный вес (13,8) используется при коэффициенте K2 (отношение оборотного капитала к общему).

Обозначение понятия

Пользуясь моделями, созданными Эдвардом Альтманом, у владельцев бизнеса появилась возможность сделать точный прогноз несостоятельности компании. Для подобного расчета применяется несколько моделей, среди которых:

- двухфакторная;

- пятифакторная;

- семифакторная.

Различаются они по числу используемых экономических показателей. Автор провел подробный анализ 22 факторов, что позволило ему выделить 5 основных коэффициентов. С их помощью производится расчет таких аспектов:

- цена активов;

- прибыль;

- оборот;

- объем обязательств.

Финансовые значения конкретной компании, которые применялись многими бизнесменами в модели Альтмана, позволяют охарактеризовать как потенциал, так и эффективность работы компании.

Сложности и ограничения применения модели Альтмана в российских условиях

Применение моделей Альтмана в условиях российской переходной экономики может быть значительно затруднено. Это вызвано, прежде всего:

- существенным различием предприятий, использовавшихся в статистической выборке (при создании пятифакторной модели Альтмана) и отечественными

- различием в учете отдельных показателей (так, к примеру, в Соединенных Штатах Америки используется система финансовой отчетности по стандартам GAAP)

- в модели не учитывается влияние инфляции (которая в условиях переходной экономики, как правило высока и непредсказуема)

- в условиях транзитивной экономики часто имеют место существенные различия между балансовой и рыночной стоимостью активов

Замечание 2

Для более-менее успешного применения данной модели в отечественных условиях необходима корректировка весов коэффициентов, с учетом особенностей переходной экономики.

“Консультант”, 2006, N 19

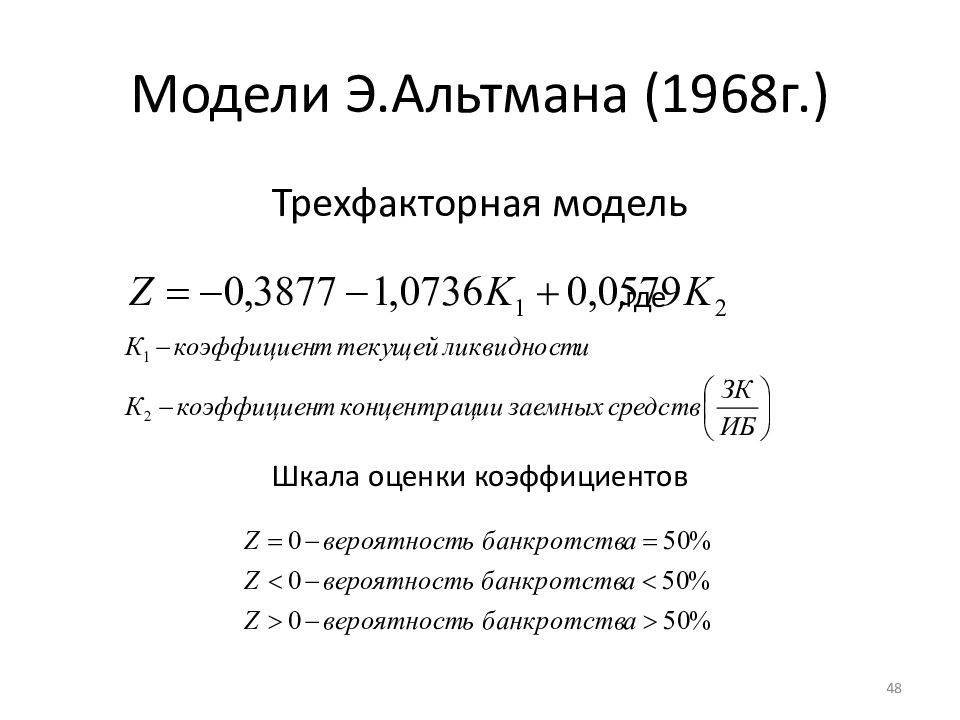

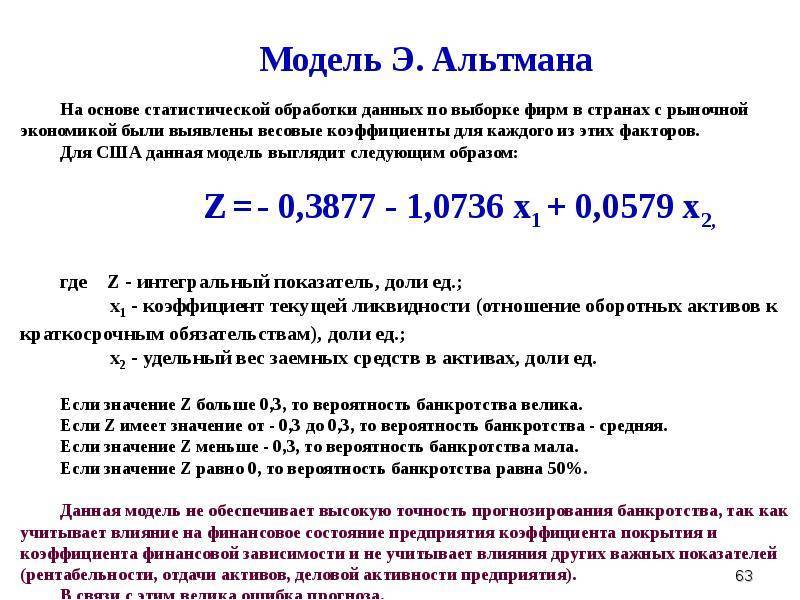

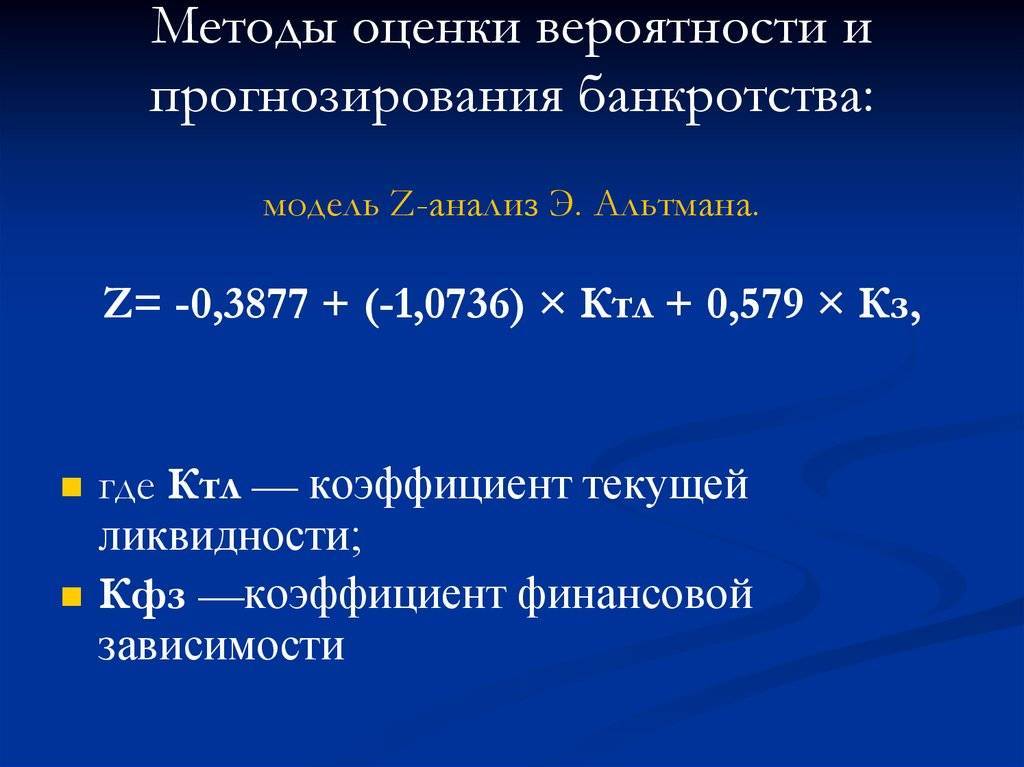

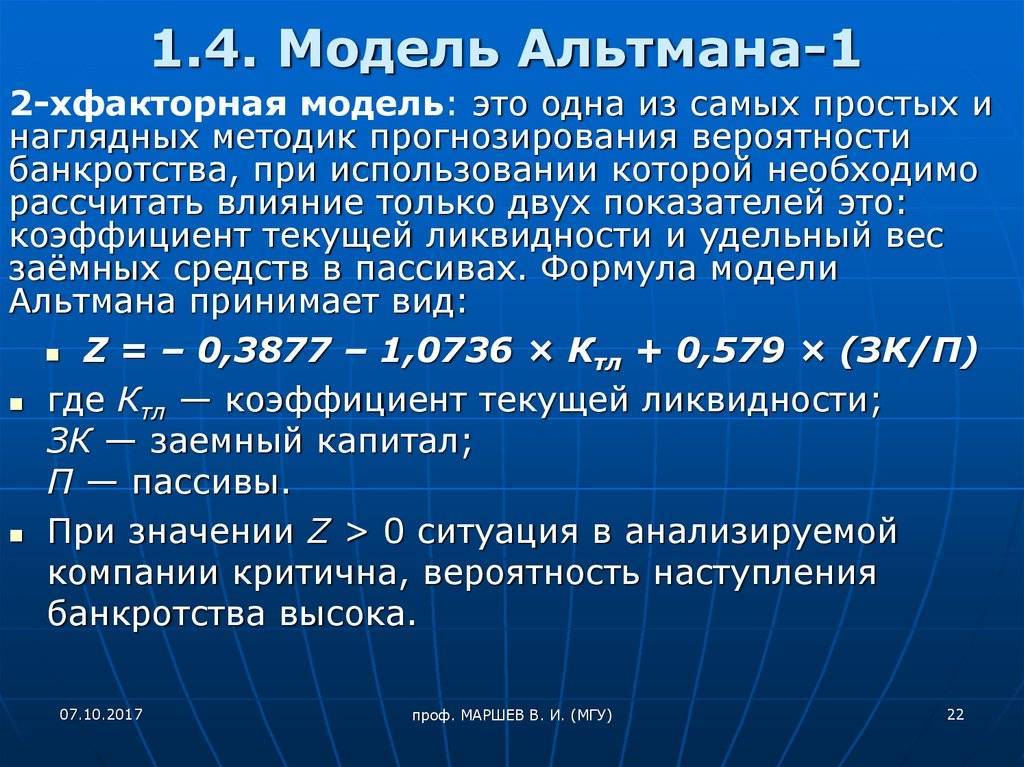

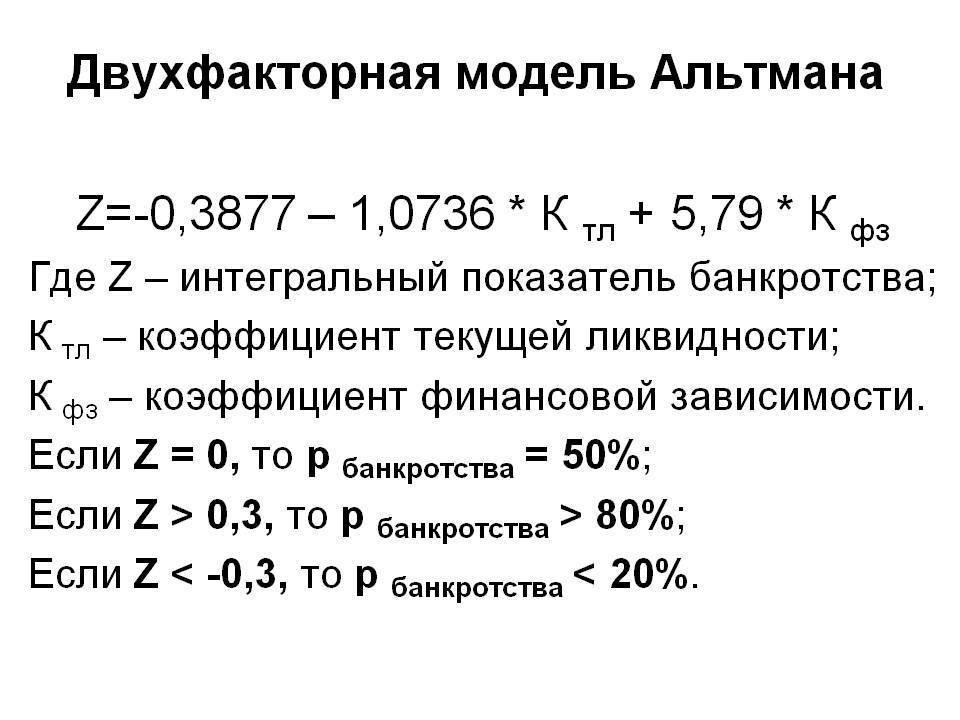

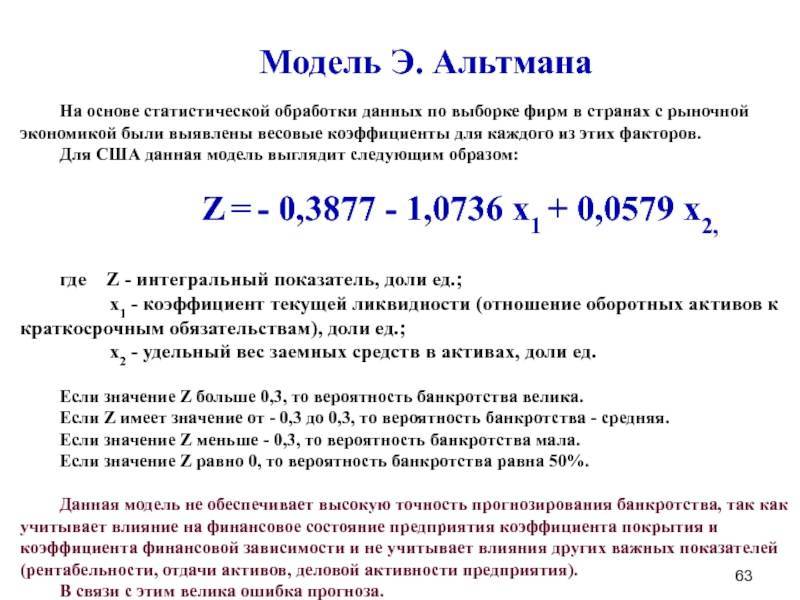

Наиболее простым методом диагностики банкротства является математическая модель, при построении которой учитывают лишь коэффициент текущей ликвидности и соотношение заемных и собственных средств. На основе статистической обработки данных фирм рассчитаны весовые коэффициенты для каждого из этих факторов. Для компаний США данная модель выглядит следующим образом:

Z2 = -0,3877 – 1,0736 x K1 + 5,79 x K2 ,

где K1 – коэффициент текущей ликвидности, характеризующий общую обеспеченность фирмы оборотными средствами, и своевременного погашения срочных обязательств;

K2 – показатель капитализации, отражающий соотношение заемных и собственных средств.

В деловой литературе нередко встречается формула в виде: Z = -0,3877 – 1,0736 x K1 + 0,0579 x K2, где индикатор K2 выражается числом не в виде коэффициента, а в виде процента.

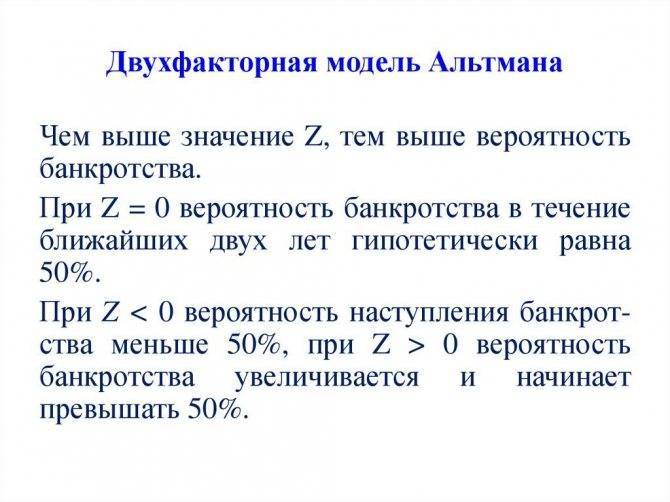

Вероятность финансового кризиса компании будет менее 50 процентов, если значение Z ниже 0, если же Z равно 0, банкротство фирмы возможно на 50 процентов. Между тем при Z больше 0 вероятность кризиса выше 50 процентов. Согласно аналогичному подходу значение Z меньше -0,3 говорит о малой возможности наступления банкротства, при Z больше 0,3 эта вероятность велика. В случае если Z лежит в интервале зоны неведения, определенного мнения о вероятности банкротства компании высказать нельзя.

Применительно к российскому балансу финансовые коэффициенты рассчитывают следующим образом:

K1 = Оборотные активы / Краткосрочные обязательства,

K2 = (Долгосрочные обязательства + Краткосрочные обязательства) / Всего пассивы,

где Краткосрочные обязательства = Краткосрочные займы + Краткосрочная дебиторская задолженность + Задолженность учредителям по выплате доходов + Прочие краткосрочные обязательства.

Предполагается, что применение данной модели для российских условий требует корректировки весовых коэффициентов применительно к местным условиям, и тогда точность прогноза двухфакторной модели увеличится. Однако новые коэффициенты для отечественных предприятий не определены ввиду отсутствия статистических данных по организациям-банкротам в России.

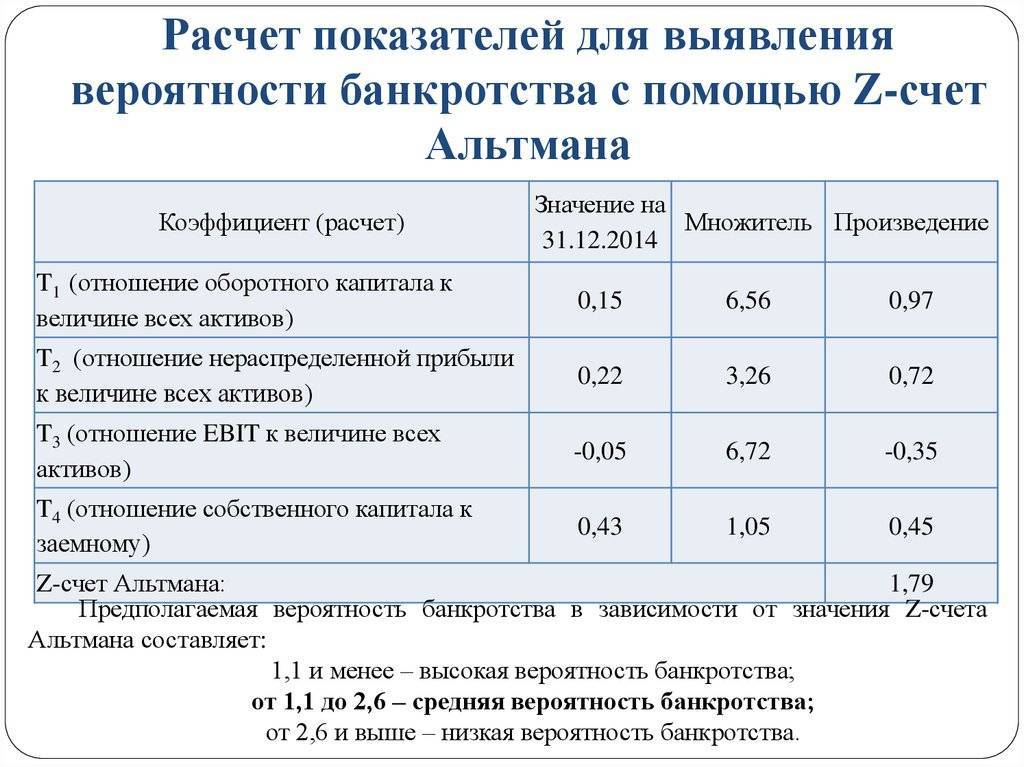

Пример 1

. Вычислим Z-счет Альтмана для условной компании “Бизнес” на основе данных ее баланса и Отчета о прибылях и убытках (табл. 1 и 2).

Модель Чессера (1974 г.)

В 1974 году Д. Чессер разработал одну из первых logit-моделей оценки финансового состояния предприятия (Chesser, Delton «Predicting loan noncompliance», Journal of commercial bank lending, 1974). Модель была создана для банков с целью оценки кредитоспособности заемщиков. Для ее построения Чессер использовал данные банков по 37 неудовлетворительным займам и 37 удовлетворительным.

Формула расчета модели по балансу

P = 1/(1+e — z )

| Коэффициент | Формула расчета | Расчет по РСБУ |

| Х1 | (Наличность + Легко реализуемые ценные бумаги) / Активы | (стр.1250+стр.1240) / стр.1600 |

| Х2 | Нетто-продаж / (Наличность + Легко реализуемые ценные бумаги) | стр.2110 / (стр.1250+стр.1240) |

| Х3 | (Брутто-доходы) / Активы | (стр.1200-стр.1500) / стр.1600 |

| Х4 | (Краткосрочная + Долгосрочная задолженность) / Активы | (стр. 1400+стр.1500) / стр.1600 |

| Х5 | Основной капитал / Чистые активы | стр.1300 / см. примечание |

| Х6 | Оборотный капитал / (Нетто-продажи) | (стр.1200 – стр.1500) / стр.2110 |

P – вероятность банкротства предприятия(значение показателя находится в интервале от 0 до 1)

В коэффициенте Х3 в числителе стоит «Нетто-продаж», которое равно Выручке от продаж.

В коэффициенте Х2 в знаменателе используются «Легко реализуемые ценные бумаги», которое условно можно приравнять к «Финансовым вложениям» по РСБУ. Повторю, что условно.

В коэффициенте Х5 используются «Чистые активы», чтобы их рассчитать можно воспользоваться Приказом Минфина России от 28.08.2014 №84н «Об утверждении Порядка определения стоимости чистых активов».

Оборотный капитал = чистый оборотный капитал = рабочий капитал.

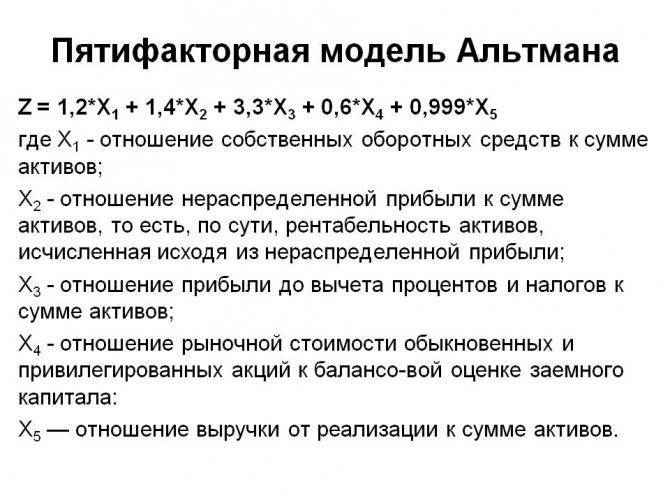

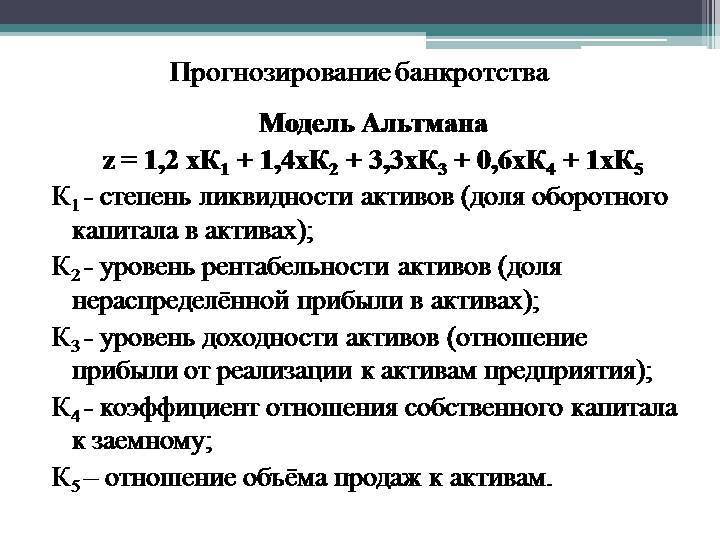

Двухфакторная и пятифакторная модель Альтмана

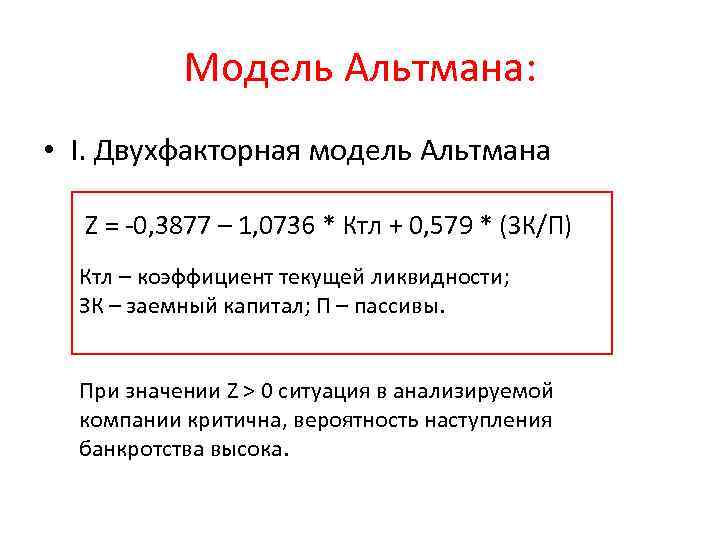

Данный подход является наиболее распространенным и широко используемым как на уровне отечественных, так и на уровне иностранных компаний. Двухфакторная модель прогнозирования вероятности несостоятельности (банкротства) Альтмана построена на определении влияния таких факторов, как коэффициент текущей ликвидности и удельный вес заемных средств в пассиве баланса компании. Оценка вероятности банкротства с использованием двухфакторной модели Альтмана производится на основании применения следующей формулы расчета:

Z = -0,3877 — 1,0736 * Ктл + 0,579 * (ЗК/П)

где, Ктл — коэффициент текущей ликвидности;

ЗК — заемный капитал компании;

П — пассивы бухгалтерского баланса.

Нормативное значение коэффициента Z ˂ = 0, а при Z > 0 вероятность возникновения риска банкротства является высокой.

В нашей стране, применение двухфакторной модели Альтмана было исследовано М.А. Федотовой, при этом она считает, что для более объективной оценки вероятности наступления неплатежеспособности (банкротства), необходимо так же включить в данную модель рентабельность активов. Но, как показали проведенные исследования и статистические данные, применение коэффициента рентабельности активов в двухфакторной модели Альтмана, не является значимым.

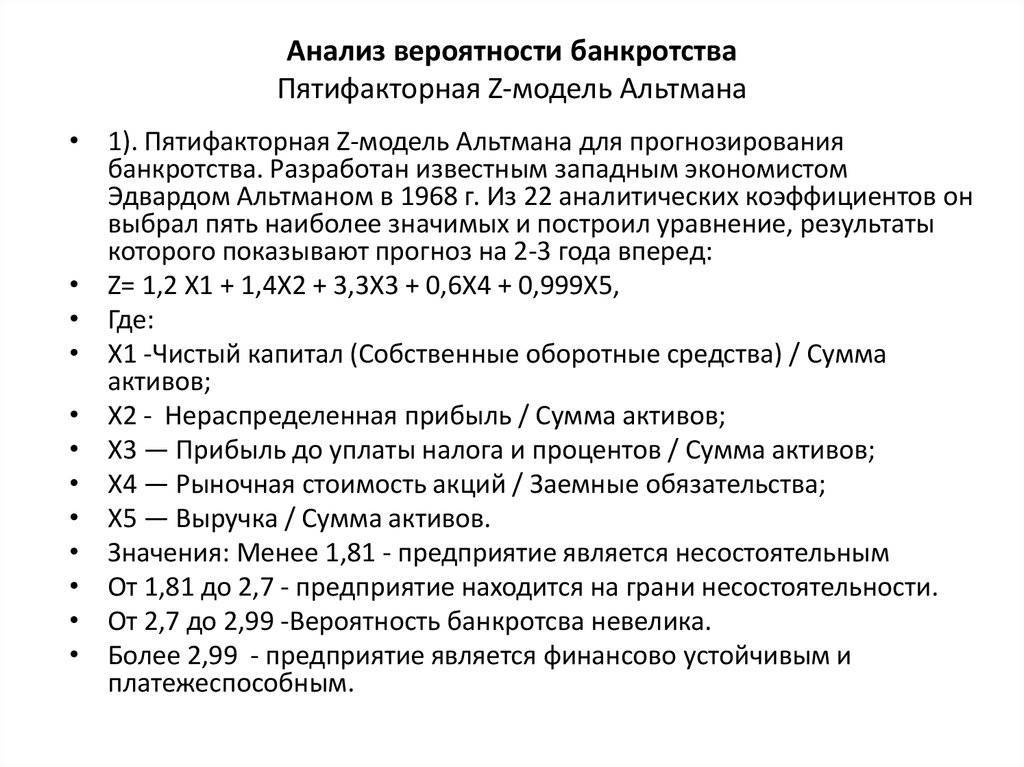

Альтманом так же были предложены две пятифакторные модели прогнозирования банкротства, первая из которых была опубликована в 1968 году и применяется для компаний, чьи акции котируются на рынке, а вторая модель была предложена в 1983 году и применяется для тех компаний, чьи акции на рынке не продаются.

Оценка вероятности банкротства с использованием пятифакторной модели Альтмана для акционерных обществ, производится на основании применения следующей формулы расчета:

Z = 1,2 * Х1 + 1,4 * Х2 + 3,3 * Х3 + 0,6 * Х4 + Х5

где, X1 — оборотный капитал к сумме активов предприятия;

X2 — нераспределенная прибыль к сумме активов предприятия;

X3 — прибыль до налогообложения к общей стоимости активов;

X4 — рыночная стоимость собственного капитала / бухгалтерская (балансовая) стоимость всех обязательств;

Х5 — объем продаж к общей величине активов предприятия.

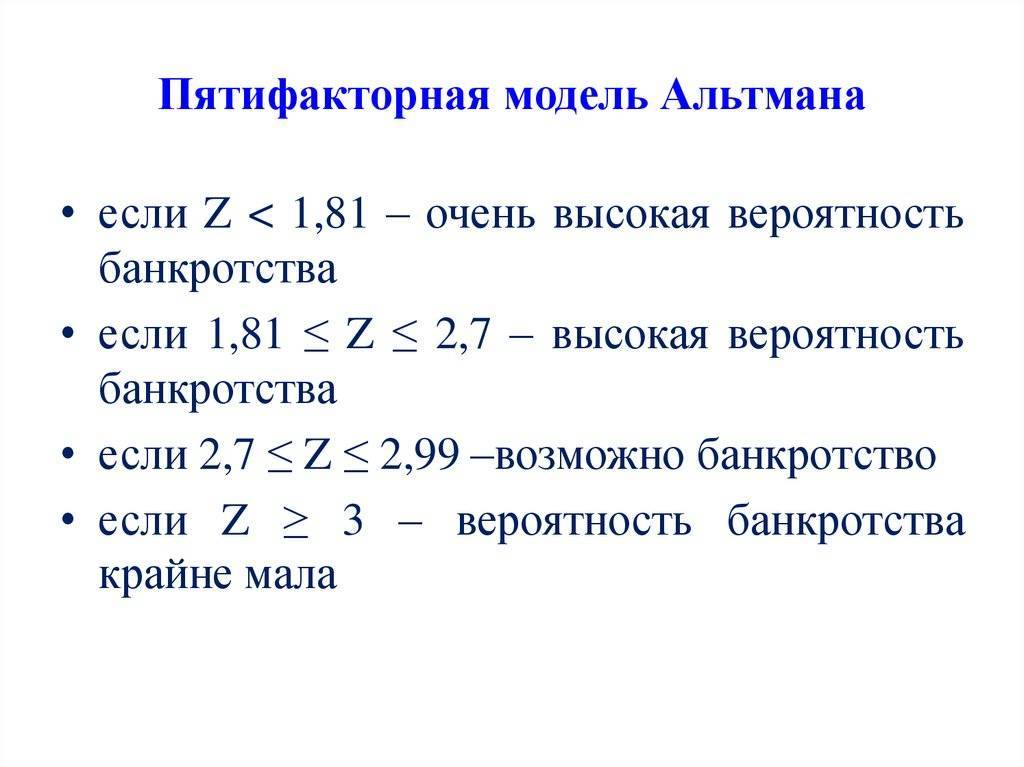

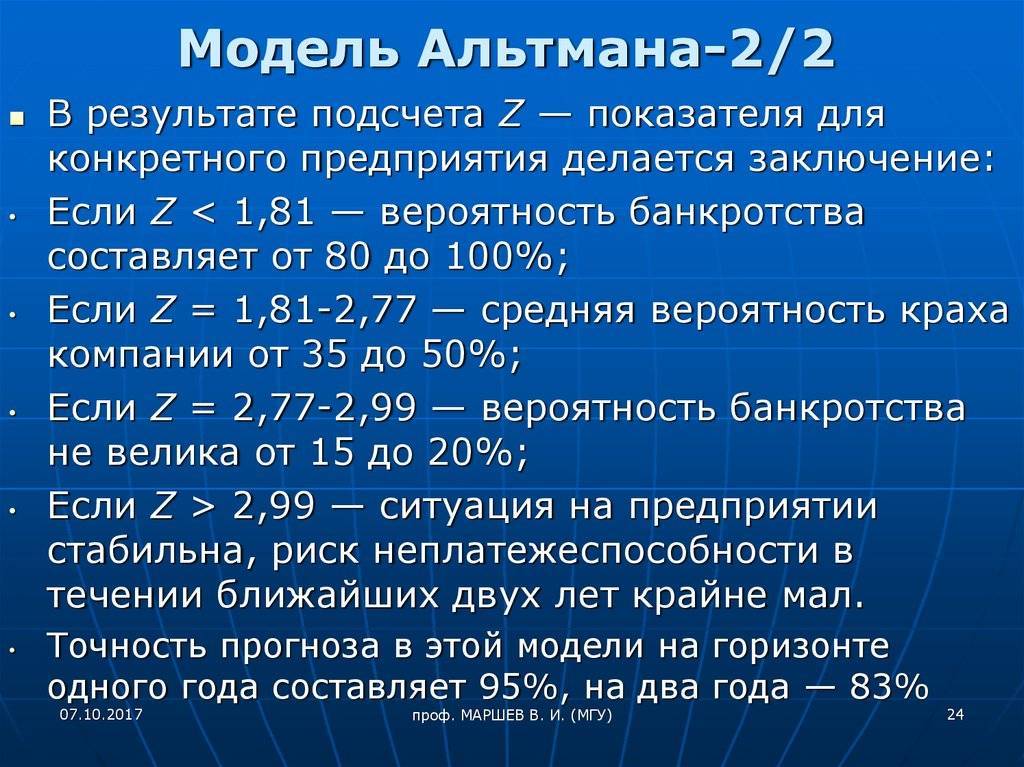

В итоге были установлены следующие критерии вероятности банкротства:

— если Z < 1,81 — вероятность банкротства составляет от 80 до 100%;

— если 2,77 <= Z < 1,81 — средняя вероятность краха компании от 35 до 50%;

— если 2,99 < Z < 2,77 — вероятность банкротства не велика от 15 до 20%;

— если Z <= 2,99 — ситуация на предприятии стабильна, риск неплатежеспособности в течении ближайших двух лет крайне мал.

Точность прогноза в этой модели на горизонте одного года составляет 95%, на два года — 83%, что является ее достоинством. Естественно, недостаток данной модели заключается в возможности ее применения только для тех компаний, чьи акции размещены на фондовом рынке.

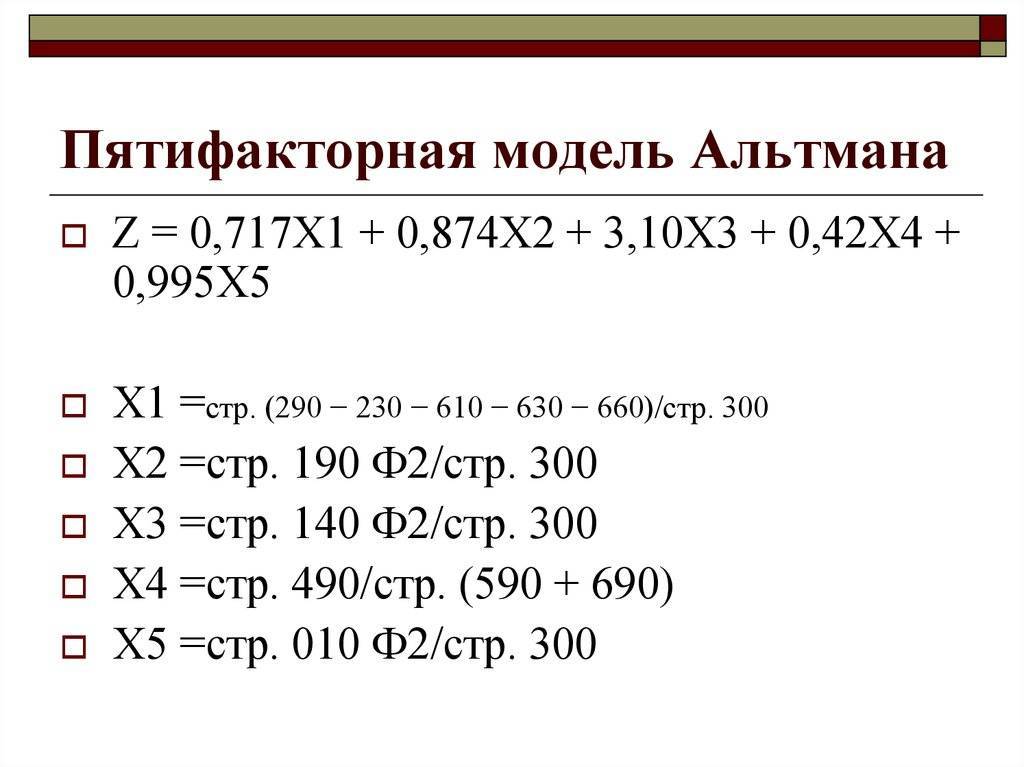

Предложенная же модель Альтмана в 1983 году, а если говорить точнее скорректированная для обычных компаний выглядит следующим образом:

Z = 0,717 * Х1 + 0,847 * Х2 + 3,107 * Х3 + 0,42 * Х4 + 0,995 * Х5

где, Х4 — балансовая стоимость собственного капитала/заемный капитал.

Если Z < 1,23 предприятие признается банкротом, при значении Z в диапазоне от 1,23 до 2,89 ситуация неопределенна, значение Z более 2,9 присуще стабильным и финансово устойчивым компаниям.

Оценка весов тех или иных коэффициентов, весьма субъективна, не всегда они реально оценивают тот или другой показатель обыденные количественные способы анализа систем не достаточно применимы и не эффективны в системах управления. Обыденные количественные способы анализа систем не достаточно применимы и не эффективны в системах управления. Данное заявление базируется на принципе несовместимости: чем труднее система, тем труднее предоставить оценку поведения подобный системы. С подъемом трудностей систем понижается точность и своевременность поступления информации о параметрах системы.

Использование модели Альтмана: Altman Z-Score

Формула расчета

Вариантов формул существует большое множество, но наибольшую популярность получила лишь одна из них, точность которой составляет до 94%.

Как трактовать модель Альтмана?

Если значение Z-Score больше 3, то у компании хорошая финансовая устойчивость и низкий шанс банкротства.

От 1,8 до 3 — серая зона, состояние неопределённости.

Ниже 1,8 — компания рискует стать банкротом в течение ближайших двух лет.

Недостатки модели Альтмана

Во-первых, высокое значение Z не гарантирует, что компания не обанкротится. Оно лишь говорит, что шанс невелик.

Во-вторых, модель Альтмана учитывает такой изменчивый показатель, как чистая прибыль. Значит, она подвержена искажениям при крупных единовременных поступлениях или потерях денег. А также не применима к растущим компаниям и банковскому сектору.

Пример использования модели Альтмана

Рассчитаем Altman Z-Score для компании ФосАгро. Мы взяли все данные из отчетности и внесли их в таблицу, а затем подставили в формулу. Получаем следующее:

Z=1,2*143 151/409 028 + 1,4*100 803/409 028 + 3,3*122 032/409 028 + 0,6*753 431/255 983 + 351 455/409 028

Altman Z-Score составил 4,37. Это значит, ФосАгро обладает отличной финансовой устойчивостью, и банкротство на данный момент ей не грозит.

Модель Альтмана и кредитный рейтинг

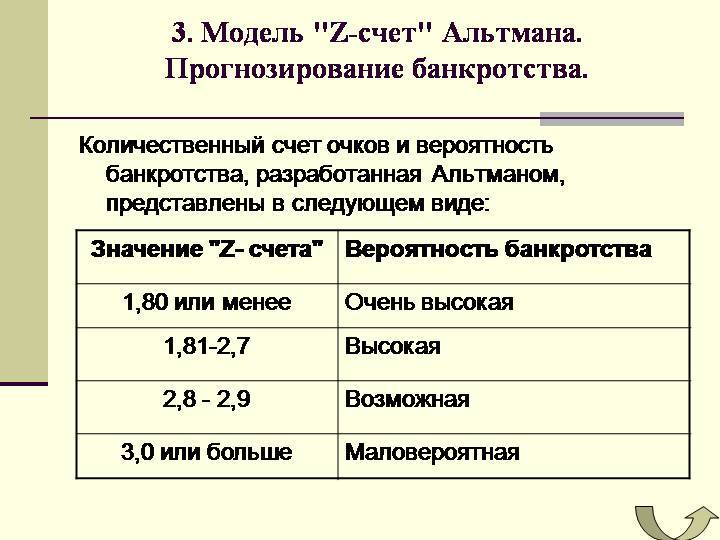

Кредитные специалисты банков при оценке заемщика проводят так называемый скоринг (от англ. score – счет). Иными словами, подсчитывают баллы, оценивая показатели ликвидности и платежеспособности. При проведении скоринга используется и Z-модель Альтмана (чаще всего пятифакторная). Степень вероятности банкротства и индекс кредитоспособности определяется по таким критериям:

| Z | Платежеспособность | Вероятность банкротства |

| до 1,8 | Очень низкая | Очень высокая |

| 1,81 | Низкая | Высокая |

| 2,8 | Удовлетворительная | Умеренная |

| от 2,99 | Высокая | Низкая |

Самым популярным алгоритмом расчета платежеспособности является рейтинг Moody’s (рейтинговое агентство, работающее с начала XIX века). Шкала рейтингов Mody’s выглядит так:

Обязательства класса А признаются самыми низкорисковыми. При этом, чем больше букв, тем ниже риск (Ааа – минимальный риск, Аа1 – низкий и т.д.).

Обязательства класса В характеризуются средним риском, а класса С – высоким риском.

Связь значения Z-score в модели Альтмана с рейтингом от Moody’s

Результаты сравнения двух алгоритмов проверки кредитоспособности приведены в таблице:

| Наименование компании | Z-Score | Bond Rating (Moody’s) |

| Microsoft | 5,93 | Ааа |

| McDonald’s | 5,1 | А3 |

| PepsiCo | 4,91 | Аа3 |

| Burger King | 2,61 | В2 |

| CBS | 1,05 | Ваа3 |

Таким образом, результаты оценки рейтинга схожи: чем больше значение Z-счета Альтмана, тем ниже вероятность банкротства по рейтингу от Moody’s.

Построение модели оценки вероятности банкротства в программе PolyAnalyst

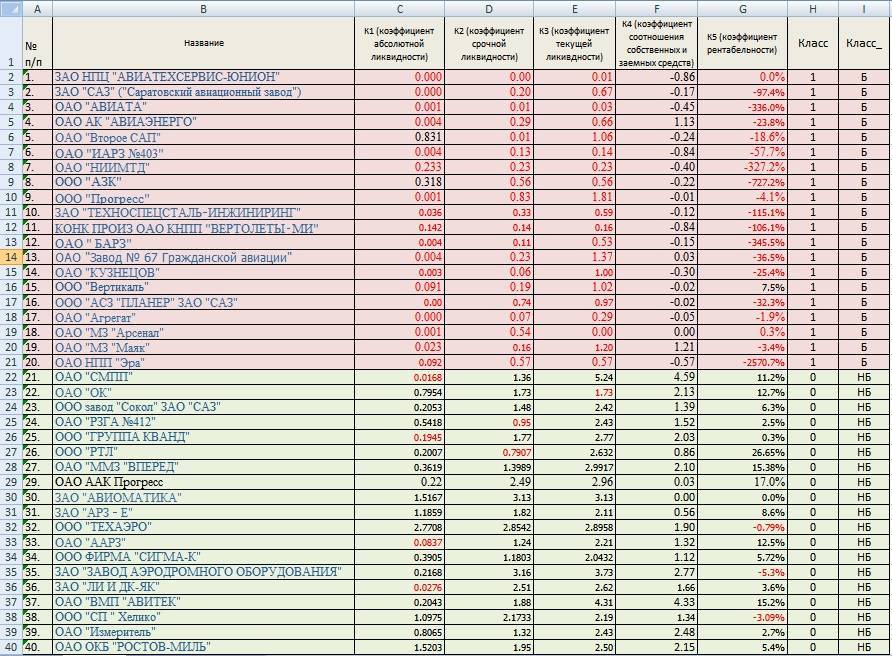

В нашем примере мы будем рассматривать построение модели оценки вероятности банкротства для предприятий авиационной отрасли. Для этого была сформирована база данных из 20 предприятий банкротов и 20 предприятий не банкротов. По каждому из предприятий были рассчитаны основные финансовые коэффициенты:

- коэффициент текущей ликвидности;

- коэффициент абсолютной ликвидности;

- коэффициент срочной ликвидности;

- коэффициент соотношения собственных и заемных средств;

- коэффициент рентабельности собственного капитала.

Все расчеты объединяются в единую информационную базу для проведения моделирования.

Формирование базы данных предприятия в Excel

В таблице Excel представлены названия авиационных предприятий, их финансовые коэффициенты и принадлежность к одному из классов (1 – банкрот, 0 – не банкрот).

Для корректной работы с PolyAnalyst необходимо сохранять базы данных в Excel 2003 года.

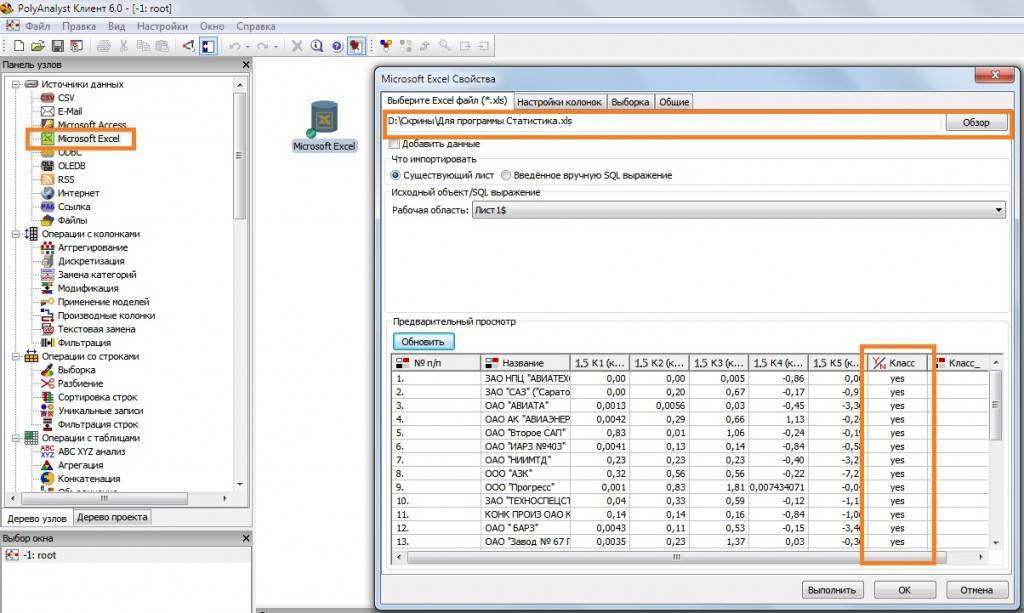

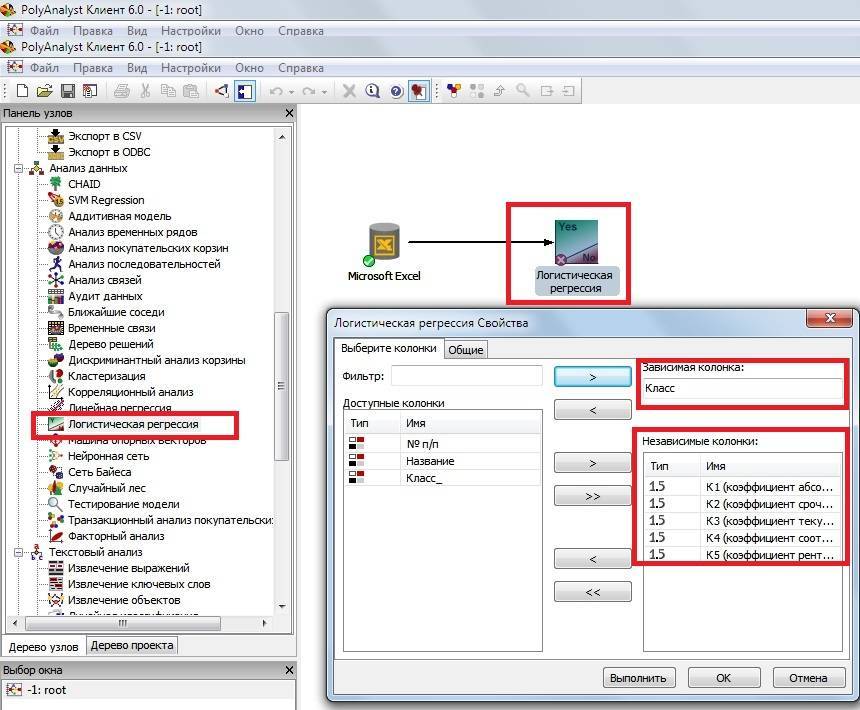

Подключение базы данных в PolyAnalyst

На следующем этапе необходимо подключить в статистической программе PolyAnalyst базу данных по предприятиям двух классов. Для этого в разделе «Панель узлов» выбираем вкладку «Источник данных» → «Microsoft Excel». Перетаскиваем данный узел на лист и открываем его. В появившемся окне выбираем адрес базы данных по предприятиям. Следует заметить, что необходимо установить класс «Да/Нет» для колонки с 1/0. Для этого необходимо перейти во вкладку «Настройка колонок» → «Тип колонок». Итак все основные приготовления с базой данных сделаны.

Подключение базы данных в Excel в PolyAnalyst

Создание модели оценки вероятности банкротства в PolyAnalyst

На следующем этапе необходимо осуществить моделирование для построения статистической модели оценки. Для этого выбираем раздел «Анализ данных»→ «Логистическая регрессия». Перетаскиваем данный узел на белый лист и соединяем с базой данных стрелкой. Далее в поле «Независимые колонки» выбираем финансовые коэффициенты, а в поле «Зависимая колонка» – класс предприятия. Нажимаем выполнить и на выходе получаем модель оценки вероятности банкротства.

Логистическая модель оценки вероятности банкротства в PolyAnalyst

Оценка параметров модели банкротства предприятий

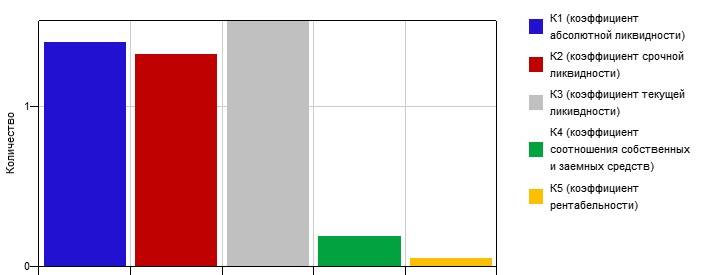

Важным этапом является анализ статистической значимости показателей в оценке риска банкротства. Критерии Вальда (Wald) показывают уровень значимости коэффициентов в прогнозировании вероятности банкротства.

Оценка параметров полученной модели банкротства авиационных предприятий

На рисунке ниже показана значимость коэффициентов в определении класса предприятия. Можно заметить, что основной вес имеют показатели ликвидности. Поэтому можно перестроить модель, исключив из рассмотрения рентабельность и коэффициент соотношения заемных и собственных средств.

Оценка значимости финансовых коэффициентов в модели вероятности банкротства

Аналитическая формула модели оценки вероятности банкротства предприятия по выбранной отрасли имеет следующий вид:

Данную формулу можно использовать в финансовом анализе для оперативной диагностики финансового состояния предприятия по отрасли. Анализ динамики изменения вероятности банкротства служит индикатором изменения финансового состояния предприятия.

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Реально ли спрогнозировать банкротство фирмы?

Оценить риск банкротства непросто. В один и тот же период анализ финансового положения предприятия может приводить к противоположным выводам в зависимости от выбранной методики.

В эпоху начального развития промышленного капитализма вероятность разорения определялась умозрительно: брались в учет основные экономические показатели фирмы, и если уровень платежеспособности явно снижался, то сложные расчеты не требовались.

Ошибочность этого подхода стала со временем очевидной. Например, на начальном этапе выхода нового товара на рынок, рентабельность реализованной продукции бывает низкой и даже отрицательной, но после завоевания сегмента сбыта и установления монопольного положения она резко возрастает.

Первая из них, основана на аналогиях. Динамика экономических показателей предприятия демонстрирует определенные пессимистические предпосылки, и оценка его несостоятельности производится, исходя из предположения, что похожие симптомы были у других фирм, ставших банкротами.

Другой подход базируется на показателях, указанных в бухгалтерской отчетности. Угрозы оценивается по соответствию вычисляемых коэффициентов их нормативным значениям. Иными словами, «чтению баланса» способствуют математические модели.

Следует отметить несовершенство обоих методов. Следование аналогиям не всегда позволяет сделать однозначные выводы по поводу перспектив развития хозяйствующего субъекта. Расчеты на основе математических моделей дают достоверный результат только в случае, если аналитик владеет полной и актуальной информацией. Полностью «спутать карты» может фиктивное банкротство или умышленное доведение предприятия до неплатежеспособного состояния (эти действия являются правонарушениями).

Судить о финансовых перспективах компании можно только по совокупности нескольких основных признаков, проявляемых одновременно.

Заключение

Все пять моделей основаны на анализе финансовых показателей ликвидности, оборачиваемости, рентабельности и весовых коэффициентов, однако ни одна из моделей не учитывает влияние современных инноваций на финансовую устойчивость и не показывает 100% вероятность банкротства. Наименее точной оказалась модель Иркутской ГЭА. Инновации меняют современные подходы к бизнесу и разрушают сложившиеся экономические модели оценки финансовой устойчивости компаний. Существующие модели оценки банкротства торговых компаний требуют существенной доработки и усовершенствования с учетом современных подходов к бизнесу и приверженности компаний к инновациям.

Применять модель Альтмана и Спрингейта для российских предприятий нужно с осторожностью, так как эти исследователи строили свои модели на статистической выборке западных предприятий, использующих другие стандарты финансовой отчетности, что сказывается на различиях в коэффициентах. Тем не менее их можно использовать в рекомендательном порядке, так как эти модели являются универсальными, основаны на показателях финансовой отчетности и ключевых коэффициентах, рассчитанных по данным отчетности.

Литература

1. Годовой отчет 10-K, TOYS “R” US, INC, 2017.

2. Годовой отчет 10-K, SEARS HOLDINGS CORPORATION, 2017.

3. Retail Downsizing Will Accelerate, With UBS Predicting 75,000 Stores Will Be Forced To Close By 2026 . URL: https://www.forbes.com/sites/pamdanZiger/2019/04/10/retail-downsiZing-will-accelerate-as-75000-stores-will-be-forced-to-close-by-2026/#738f28a7339e (accessed: 22.11.2019).

4. Kiron D., Unruh G., KruschwitZ N., Reeves M., Rubel H., Zum Felde A.M. 2017. Corporate Sustainability at a Crossroads: Progress toward Our Common Future in Uncertain Times. MIT Sloan Management Review. 28 p.

5. Corporate responsibility & sustainability report 2014. Airbus Group. 2015. 76 p. URL: https://www. airbus.com/content/dam/corporate-topics/financial-and-company-information/airbus-group-crs-2014.

pdf (accessed: 22.11.2019).

6. Bernstein L. 2014. Financial statement analysis: theory, application and interpretation. Homewood, Illinois: Irwin. 1075 p.

7. Robinson T., Henry E., Pirie W., Broihahn M. 2015. International financial statement analysis, third edition. Hoboken, New Jersey: John Wiley & Sons, Inc. 1072 p.

8. Пучкова С.И. Объединение бизнеса и консолидированная финансовая отчетность в условиях перехода на МСФО // Бухгалтерский учет. 2015. № 5. С. 26-29.

9. Пучкова С.И., Сотнева Ю.Д. Влияние перехода на МСФО на финасовую устойчивость международных компаний // Аудит. 2016. № 6. С. 25-28.

10. Пучкова С.И., Сотнева Ю.Д. Финансовая устойчивость компаний в условиях перехода к инновационной экономике // Аудит. 2018. № 11. С. 34-38.

11. Сотнева Ю.Д. Показатели финансовой устойчивости компаний: российская и международная теория и практика // Аудит. 2015. № 9. С. 19-22.

12. Шеремет А.Д. Анализ и диагностика финансово-хозяйственной деятельности предприятия: учебник — 2-е изд., доп. М.: ИНФРА-М, 2018. 374 с.

13. Altman E.1.1968. Financial Ratios, Discriminant Analysis And The Prediction Of Corporate Bankruptcy. Journal of Finance. Vol.23. No.4. September. P. 589-609. DOI: 10.1111/j.1540-6261.1968.tb00843.x

14. Altman E.I. 2000. Predicting financial distress of companies: revisiting the Z-score and ZETA models. New York: New York University. 36 p.

15. Mohammadi S. 2016. Studying the Efficiency and the Power of Predicting Bankruptcy of Firms Listed on the Stock Exchange using Springate, Fulmer, and Zavgren Models. Mediterranean Journal of Social Sciences. Vol. 7, No. 4. P. 124-130. DOI: 10.5901/mjss.2016.v7n4s2p124

16. Давыдова Г.В., Беликов А.Ю. Методика количественной оценки риска банкротства предприятий // Управление риском. 1999. № 3. С. 13-20.

17. Гаврилова С.С. Анализ вероятности банкротства (отечественные методики). СПб.: СПБГУЭФ, 2011. 40 с.

18. Зайцева О.П. Антикризисный менеджмент в российской компании // Сибирская финансовая школа. 1998. № 11-12 (28-29). С. 66-73.