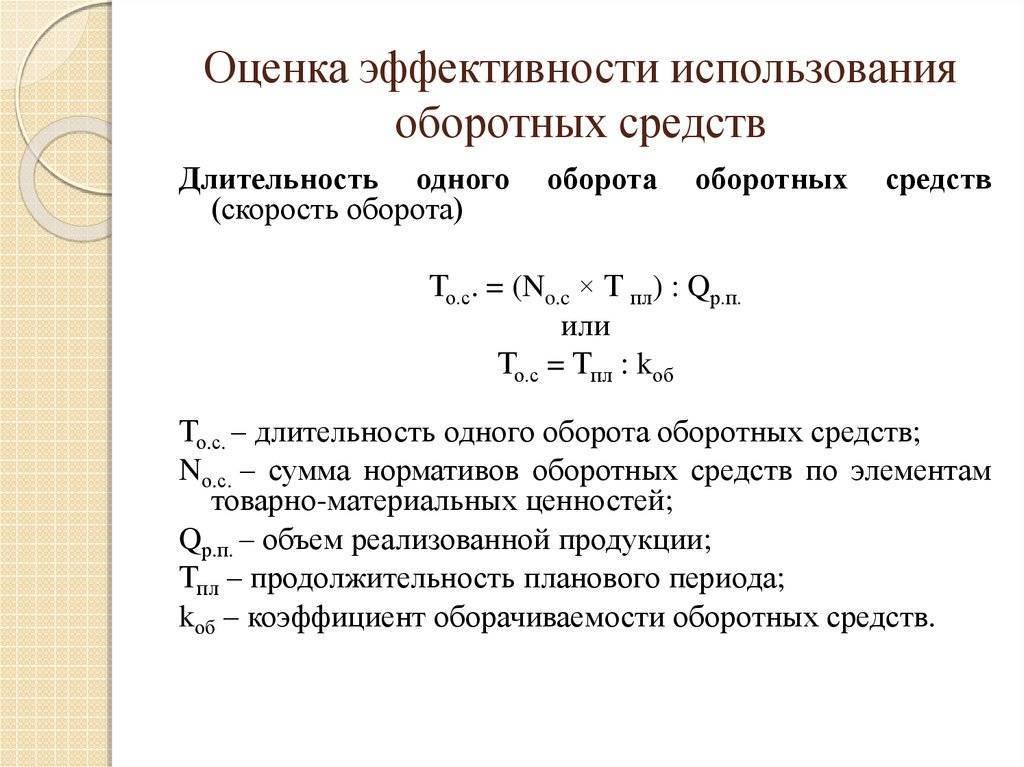

Эффективность использования оборотных средств

Оценка эффективности использования оборотных средств обусловлена объективным ограничением их объема, который доступен предприятию.

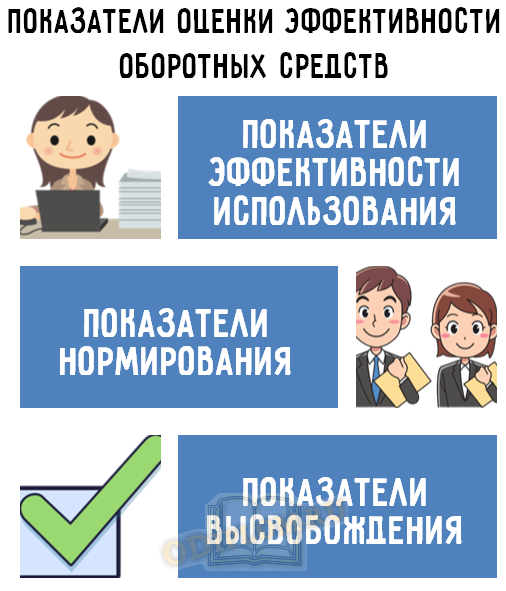

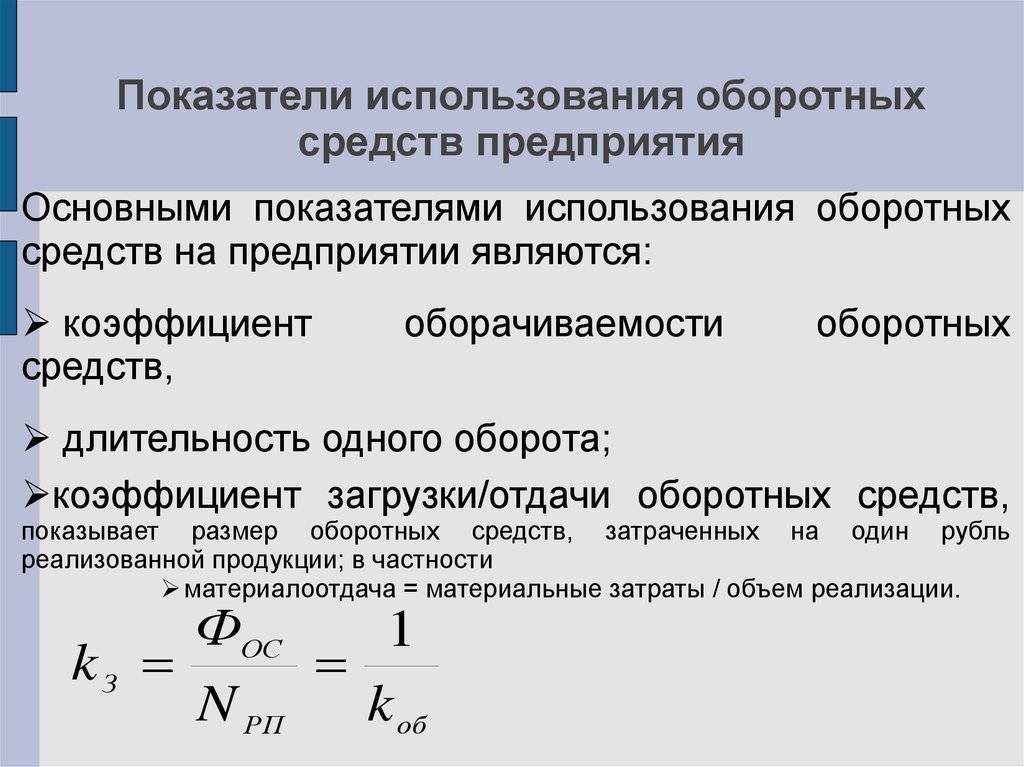

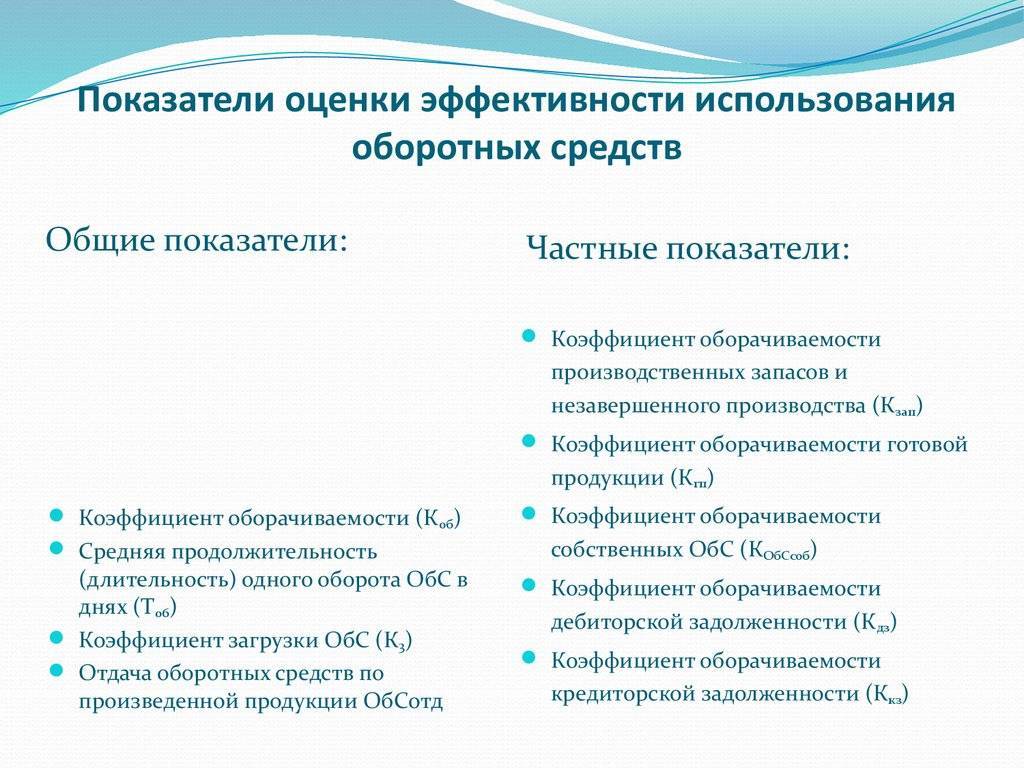

Группы показателей для оценки эффективности оборотных средств

Повышение эффективности использования оборотных средств выступает наиболее благоприятной ситуацией для руководства предприятия, так как в этом случае получение экономической прибыли происходит в условиях улучшения текущей хозяйственной деятельности. От этого напрямую зависит финансовое состояние предприятия, удовлетворение покупательского спроса, а также уровень издержек обращения, валового дохода и полученной прибыли.

Эффективное использование оборотных средств позволяет увеличивать объем реализации продукции без привлечения дополнительных финансовых ресурсов. В результате улучшения использования уменьшается потребность в них, сокращается задолженность, повышается рентабельность и платежная дисциплина.

Анализ оборотных средств позволяет оценить его эффективность и определить потребность в них. Поддержание плановой величины оборотных средств основывается на их нормировании’ target=’_blank’ rel=’nofollow’ class=’norm’>https://odiplom.ru/lab/potrebnost-predpriyatiya-v-oborotnyh-sredstvah.html”>нормировании, которое позволяет предприятия совершенствовать хозяйственный процесс за счет оптимизации использования имеющихся у предприятия ресурсов и обеспечения его бесперебойной работы.

Источники формирования

На скорость обращения производственных ресурсов влияет множество факторов. Для этого показатели использования оборотных средств должны рассматриваться в разрезе их структуры. Это позволяет определить, какая статья оказывает большее влияние на общую картину, а какая меньше.

Анализируя использование оборотных средств, финансовая служба должна проводить оценку, исходя из рассмотрения источников формирования этих активов. Капитал, который направляется на организацию производственной деятельности, может быть собственным или заемным.

Собственные финансовые источники не требуют платы за свое использование в обороте. Поэтому их использовать предпочтительнее. Но для расширения своих возможностей компания может направлять в оборотные активы платные источники финансирования. Прибыль от подобных мероприятий должна быть выше, чем плата за пользование капиталом кредиторов.

2.1 Организационно-правовая характеристика предприятия

«Краснодарский

станкостроительный завод Седин» – одна

из ведущих компаний станкостроения группы

«Седин» по производству токарно-карусельных

технологий.

ЗАО

«Краснодарский станкостроительный завод

Седин» наряду с другим предприятием

– ООО «СП Седин – Шисс» формирует

ядро станкостроительного бизнеса

завода им. Г.М. Седина.

В

настоящее время компания ЗАО

«Краснодарский станкостроительный завод

Седин» осуществляет комплексную деятельность

в области проектирования и производства

токарно – карусельного оборудования

и комплексных автоматизированных

токарно – карусельных технологий крупногабаритной

металлообработки в диапазоне от 1200 до

3200 мм.

Предприятие

«Краснодарский станкостроительный завод

Седин» производит и поставляет специальные

токарно – карусельные технологии.

Компания

обеспечивает сервисное и гарантийное

обслуживание своей продукции, а также

осуществляет услуги в области модернизации,

ремонта токарно – карусельного оборудования

любых фирм производителей и обучения

специалистов.

Отдельными

видами деятельности, перечень которых

определяется законом, Общество может

заниматься только на основании специального

разрешения (лицензии). Если условиями

предоставления разрешения (лицензии)

на занятие определенным видом деятельности

предусмотрено требование о занятии такой

деятельностью как исключительной, то

Общество в течение срока действия лицензии

не вправе осуществлять иные виды деятельности,

кроме предусмотренных лицензией и им

сопутствующих.

Общество

осуществляет следующие основные виды

деятельности:

- производственная

деятельность по изготовлению электроустройств

и узлов, комплектов электрооборудования; - оказание

услуг по электромонтажным и пуско-наладочным

работам, а также изготовление товаров

народного потребления; - маркетинговая

и сбытовая деятельность, оказание посреднических

и других услуг.

За

анализируемый период с 2006 по 2008гг. общий

объём выпуска в стоимостном выражении

вырос на 31639 тыс. р. или на 188,32 %.

Себестоимость

продукции увеличилась на 23995 тыс.

р. или на 179,40%.

В

свою очередь, прибыль от реализации

продукции в 2008г. отмечена на уровне

11070 тыс. р., что на 7644 тыс. р. или на 223,18 %

больше, чем в 2006г. Но по сравнению с 2007г.

прибыль от реализации выросла всего на

153 тыс.руб. или на 1,40%. Такое положение

объясняется тем, что в 2006г. организация

только начинала набирать обороты строительства

и реализации, а в 2007-2008гг. уже прочно заняла

определённую нишу на рынке недвижимости

.

Теперь,

что касается рентабельности продукции.

Здесь также наблюдается положительная

динамика. За период 2006-2008гг. её значение

выросло на 12,06 % – с 20,39 % в 2006г. до 22,85

% в 2008г. В сравнении с 2007г. рентабельность

продаж снизилась с 24,75% до 22,85%. Данный

факт может быть обусловлен спадом спроса

на недвижимость к концу 2008г. В связи с

чем предприятию необходимо было понижать

стоимость выполняемых работ и реализуемой

недвижимости.

Таблица

1 – Основные экономические показатели

деятельности ЗАО «Краснодарский станкостроительный

завод Седин» за 2006-2008 гг.

| Показатели | 2006 г. | 2007 г. | 2008 г. | Абсолютное отклонение | Темп роста, % |

| 1. Выручка от продаж, тыс. | 16801 | 44112 | 48440 | + 31639 | 288,32 |

| 2. Себестоимость продукции, тыс. | 13375 | 33195 | 37370 | + 23995 | 279,40 |

| 3. Прибыль от продаж, тыс. | 3426 | 10917 | 11070 | + 7644 | 323,18 |

| 4. Чистая прибыль, тыс.р. | 2883 | 8240 | 8421 | + 5538 | 292,09 |

| 5. Рентабельность продаж, % | 20,39 | 24,75 | 22,85 | + 2,46 | 112,06 |

| 6. Норма чистой прибыли, % | 17,16 | 18,56 | 15,29 | – 1,87 | 89,10 |

СТРАТЕГИЯ УПРАВЛЕНИЯ ОБОРОТНЫМИ СРЕДСТВАМИ

Оборотный капитал — это капитал, инвестируемый фирмой, компанией в текущую деятельность. Иными словами, это средства, вложенные в текущие активы (оборотные средства).

Оборотный капитал делится на:

• оборотные производственные фонды (ОПФ):

– производственные запасы (сырье, основные и вспомогательные материалы, топливо, ГСМ, запасные части, покупные комплектующие изделия и др.);

– незавершенное производство;

– расходы будущих периодов;

• фонды обращения (ФО):

– готовая продукция на складах;

– денежные средства на расчетных счетах компании и в кассе;

– дебиторская задолженность.

Иными словами, оборотные производственные фонды — это предметы труда, которые полностью потребляются в течение одного производственного цикла, а фонд обращения необходим для реализации товаров, обеспечивая непрерывность в сфере обращения.

Оборотные средства, в свою очередь, — это средства, которые необходимы компании для производства и реализации продукции, например:

- основные материалы;

- покупные полуфабрикаты;

- покупные комплектующие изделия;

- вспомогательные материалы;

- топливо;

- запасные части;

- тара;

- незавершенное производство (продукция, которая находится на разных стадиях изготовления);

- расходы будущих периодов (некий задел для расширения производства, например);

- полуфабрикаты собственного производства, которые необходимы для использования внутри предприятия;

- готовая продукция для реализации;

- продукция отгруженная, но не оплаченная заказчиком (покупателем);

- денежные средства на расчетных счетах в банках;

- денежные средства в кассе предприятия и т. д.

Выбор способа финансирования оборотного капитала всегда предполагает выбор между риском и прибыльностью. Если фирма формирует оборотный капитал за счет собственных ресурсов и концентрирует их в ликвидных активах, то снижается вероятность оказаться неплатежеспособной. Однако, отвлекая значительные собственные ресурсы в оборотные средства, фирма упускает возможность более выгодного альтернативного вложения, что, в свою очередь, снижает рентабельность деятельности.

Расчет фондоемкости по формуле

Фондоемкость отражает стоимость используемого оборудования, приходящуюся на 1 рубль выручки. Показатель помогает понять, эффективно ли компания использует свои производственные мощности. Анализ динамики фондоемкости позволит сделать вывод об успешности инвестиций в основной капитал предприятия. В статье формулы фондоемкости, а также пример расчета и анализа показателя.

Что такое фондоемкость

Фондоемкость – это стоимость основных производственных фондов (ОПФ), приходящихся на каждый рубль проданной или произведенной продукции. Этот финансовый показатель широко используется в практической деятельности.

Анализ динамики и ретроспективный обзор фондоемкости позволяет сделать выводы о целесообразности инвестиций в основные фонды, увидеть степень загрузки производственных мощностей в настоящее время по сравнению с прошлыми периодами.

Где применяется коэффициент фондоемкости

Коэффициент фондоемкости эффективно рассчитывать для тех компаний, где производственный процесс не соотносится с уровнем интеллектуальных вложений напрямую:

- капитальное строительство,

- химическая промышленность,

- добывающая промышленность,

- черная и цветная металлургия,

- тяжелое машиностроение и др.

Также его полезно рассчитать для компаний, в составе и структуре ОПФ которых преобладает дорогостоящее производственное оборудование (например, как на рисунке 1).

Рисунок 1. Состав и структура основных производственных фондов

Фондоемкость формула

Фондоемкость рассчитывается по следующей формуле:

Где ФЕ – фондоемкость,

ОСср – среднегодовая стоимость основных средств,

В – стоимость валовой (реализованной) продукции.

Чтобы рассчитать среднегодовую стоимость основных средств нужно иметь данные о стоимости основных средств на начало анализируемого периода (ОСнг), стоимость введенных (ОСввед) и выбывших основных средств (ОСвыб) в течение года. А также данные о количестве месяцев, когда введенные средства использовались (М1), выбывшие не использовались (М2).

Получаем следующую формулу расчета ОСср:

Расчет фондоемкости по реализованной продукции (в знаменателе) наиболее жесткий показатель – он отображает стоимость основных фондов на рубль проданной продукции. Не вся произведенная продукция будет продана, поэтому используя как базу расчета выручку, мы имеем целенаправленный инструмент анализа.

Экономический смысл

Экономический смысл коэффициента вытекает из формулы. Он показывает, сколько рублей ОПФ содержится в рубле произведенной продукции. Единица измерения – рубли.

Как найти фондоемкость по балансу

Коэффициент фондоемкости по бухгалтерскому балансу = строка 1150 на начало года + строка 1150 на конец года * 0,5 / строка 2110

Нормативных значений на показатель не установлено. Компаниям следует его оценивать и анализировать в динамике по сравнению с прошлыми периодами деятельности, а также в сравнении с аналогичными организациями из отрасли.

Рисунок 2. Динамика фондоотдачи, фондоемкости и других показателей

От чего зависит значение фондоемкости

Величина фондоемкости в компании зависит от следующих факторов:

- Соотношения темпов роста среднегодовой стоимости ОПФ и объема произведенной продукции. Чем больше производим товара, тем меньше коэффициент фондоемкости в одной единице продукции.

- Уровня механизации и автоматизации производства, модернизации действующего оборудования. В случае приобретения нового ОПФ коэффициент фондоемкости предприятия будет повышаться. Это временное явление, так как на освоение оборудования и получение технологической отдачи необходимо определенное время.

- Увеличения времени работы машин и оборудования (повышение коэффициента сменности).

- Улучшения использования производственной мощности предприятия. В период технологического оснащения необходимо задействовать все возможные ресурсы от действующего оборудования.

- Увеличения доли активной части основных производственных фондов.

- Уровня квалификации кадров. Здесь явно прослеживается взаимосвязь с трудоемкостью и производительностью труда. Для этого надо провести анализ производительности труда. Также важна мотивация персонала к повышению отдачи на рабочем месте. См. подробнее про производительность труда.

- Уровня цен на реализуемую продукцию и др.

Анализ фондоемкости

Главное правило: чем больше показатель фондоемкости, тем менее эффективно используются производственные мощности.

Для успешного производства характерен рост выпуска продукции, опережающий рост стоимости основных фондов – показатель фондоемкости должен уменьшаться (см. таблицу 1).

Таблица 1. Анализ фондоемкости

Значение коэффициента |

Структура и состав оборотных средств

С экономической точки зрения оборотные средства нужны для обеспечения финансирования двух групп: производственных оборотных фондов и фондов обращения. Поэтому классификация оборотных средств преимущественно включает именно эти элементы.

Поэтому наглядно структуру оборотных средств можно отобразить таким образом:

Производственные оборотные фонды

Для производства продукции используются станки и оборудования, которые относятся к основным средствам предприятия. Но на них ничего не изготовить, если нет того, из чего можно изготовить продукцию. И для этого нужны оборотные фонды.

Оборотные фонды – это сырье, материалы, прочие предметы, переносящие свою стоимость в состав себестоимости продукции, хотя это может происходить не единовременно.

Пример: для пошива одежды требуются ткань, нитки (это – сырье), но еще и ножницы, при помощи которых происходит раскрой (это – инструмент). Стоимость ножниц не позволяет отнести их к основным средствам (так как стоят они меньше 100 тысяч рублей), поэтому они находятся на учете в качестве оборотных фондов. Но стоимость на готовую продукцию переносят не сразу.

Оборотные производственные фонды – это один из подвидов, по-другому называемый производственные оборотные средства, разделяются на запасы и средства в затратах:

- запасы – это сырье, материалы, полуфабрикаты, топливо, тара и МБП (так называемая «малоценка»);

- средства в затратах – это незавершенное производство, полуфабрикаты, расходы будущих периодов.

В чем между ними разница? Первые находятся на складах в первоначальном состоянии, форма вторых связана с неопределенностью.

Как это проявляется:

- Незавершенное производство – это промежуточный этап между сырьем, материалами, которые в него вложены, и готовой продукцией, которая появится на выходе.

- Полуфабрикаты – сюда входят приобретенные для дальнейшего производства полуфабрикаты, их также нельзя назвать готовым продуктом.

- РБП (расходы будущих периодов) – это затраты, которые понесло предприятие. Они могут принести доход только через определенный промежуток времени. На данный момент они вообще не имеют материальной основы.

Таким образом, в оборотные производственные фонды включают всё то, что связано с производственным процессом.

Фонды обращения

Другая часть оборотных средств – фонды обращения – это то, с чем можно совершать действия, получая экономическую выгоду. К ним относят:

- готовая продукция – вне зависимости от того, где она находится: на складе, на пути к заказчику, передана на условиях отсрочки (главное, чтобы она не была полностью оплачена и отгружена, тогда деньги за нее идут на счет);

- деньги на счетах, в кассе или вложенные в ценные бумаги;

- дебиторская задолженность.

Как повысить эффективность их использования

Основной целью повышения эффективности использования оборотных средств является снижение сверхнормативных запасов и ускорение оборачиваемости. Для этого каждая компания изыскивает максимум возможностей:

- чтобы не скапливались остатки сырья, рекомендуется пересматривать нормативы запасов, реализовывать излишки, если срок хранения истекает;

- в отношении дебиторской задолженности следует своевременно взыскивать ее и пересматривать условия договоров;

- в отношении средств на приобретение запасов нужно грамотно рассчитать использование собственных и заемных средств.

Главная задача в управлении оборотными средствами – добиться максимально возможной отдачи (в виде выручки и прибыли) от минимально возможного объема оборотных средств

Именно поэтому важно их нормировать и анализировать

Структура

Рассматривая эффективность использования оборотных средств, во внимание принимают соотношение их отдельных элементов. Выражается оно в процентах

Разница структур активов компании объясняется многими факторами. Значение, в частности, имеют особенности деятельности организации, условия, в которых она осуществляется, специфика сбыта и снабжения, расположение компаний-поставщиков и местонахождение потребителей, состав производственных затрат. Оборотные фонды состоят из:

- Предметов труда. К ним относят материалы, сырье, приобретаемые полуфабрикаты, топливо, запчасти, тару и так далее.

- Средств труда, срок эксплуатации которых не меньше года либо стоимость их не больше стократного (для бюджетных предприятий – пятидесятикратного) размера МРОТ в месяц. К ним относят быстроизнашивающиеся малоценные инструменты и предметы.

- Полуфабрикатов собственного производства и незавершенного производства. К ним относят предметы, которые не были введены в процесс изготовления продукции. Это, в частности, детали, узлы, материалы, изделия, которые находятся на стадии сборки либо обработки, полуфабрикаты, полностью не законченные в одних цехах и подлежащие внедрению на остальные стадии в других.

- Расходов на предстоящие периоды. К этой категории относят невещественные компоненты оборотных фондов, в которые включены затраты на освоение и подготовку новой продукции. Они производятся в текущем периоде, но относятся на будущие изделия. К примеру, это расходы на разработку и конструирование технологий изготовления новинок, на перестановку оборудования.

Анализ

Показатели использования оборотных средств позволяют выбрать наиболее рациональные методы внедрения активов. На их основании при необходимости сокращается незавершенное производство, оптимизируются запасы, совершенствуются формы расчета. Вместе с этим компании могут выбрать различные варианты списания издержек на себестоимость изделий. К примеру, исходя из прогнозов объемов реализации и конъюнктуры спроса, фирмы могут быть заинтересованы в более интенсивном списании расходов или более равномерном их распределении на протяжении определенного периода. Для этого следует выбрать тот вариант, который максимально согласуется с поставленными целями. Учитывая показатели использования оборотных средств, необходимо спрогнозировать влияние, которое окажут на величину налогов, прибыли и себестоимость те или иные решения.

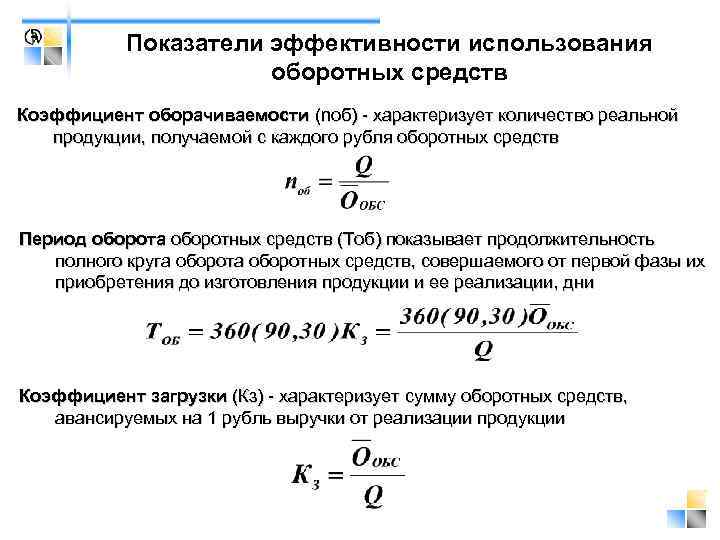

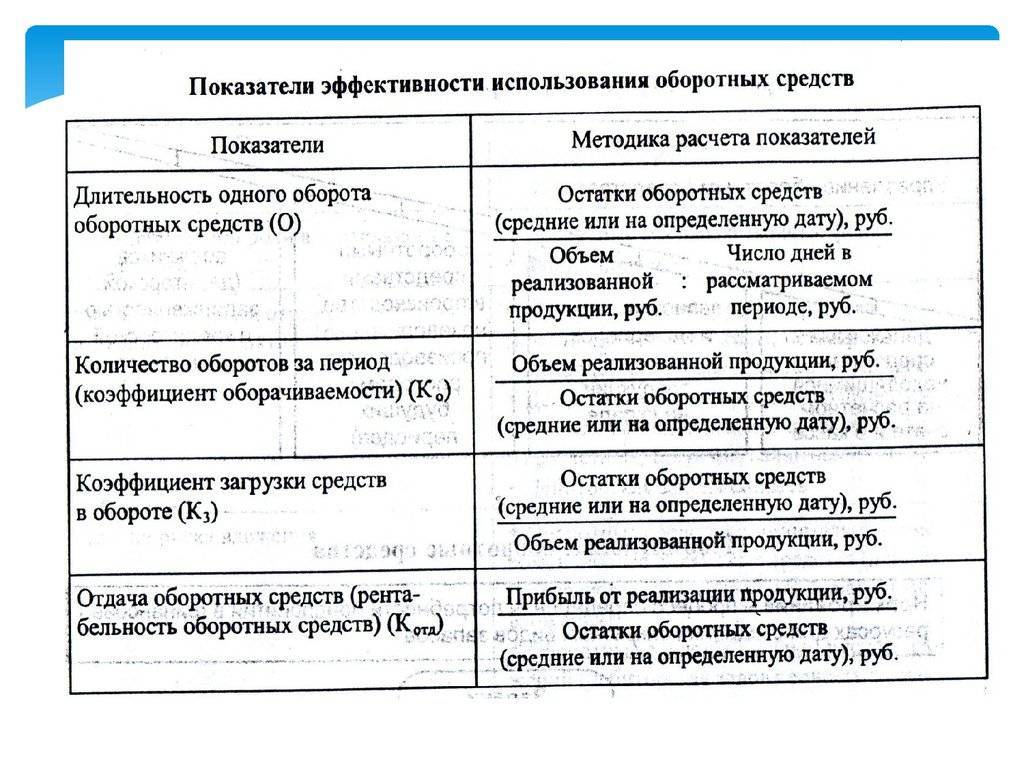

Показатели нормирования оборотных средств

По результатам анализа показателей использования оборотных средств делается вывод о его эффективности, а также производится определение потребности в оборотных средствах. Определение потребности в оборотных средствах относится к сфере финансового планирования и преследует одну задачу: определить и поддерживать плановую величину оборотных средств, которая устанавливается посредством нормирования.

За счет этого обеспечивается постоянная потребность хозяйствующего субъекта в оборотных средствах с учетом условий производства, снабжения и сбыта продукции. Фактически, экономически обоснованные нормативы оборотных средств предприятия обеспечивают при их минимальных объемах бесперебойной производство и реализацию продукции. Помимо этого, целью нормирования оборотных средств выступает достижение и соблюдение установленных сроков расчетов.

Объективной причиной нормирования оборотных средств выступает тот факт, что излишне большие объемы оборотных средств приводят к нерациональному отвлечению денежных средств из оборота предприятия, тогда как недостаточный объем оборотных средств, не покрывающий реальных потребностей предприятия, ведет к постоянный финансовым и производственным трудностям. В результате, в первом случае замедляется оборачиваемость оборотных средств, ухудшается их использование и, как следствие, снижаются темпы развития предприятия, снижается рентабельность и прибыль. Во втором случае, предприятие не в состоянии обеспечить себя необходимыми запасами сырья, материалов, готовой продукции и других оборотных средств.

Таким образом, в связи с необходимостью обеспечения непрерывного хозяйственного процесса путем регулирования величины оборотных средства очевидна объективная потребность в определении плановой величины оборотных средств, которую следует определять посредством нормирования.

Нормирование оборотных средств является основой рационального использования хозяйственных средств. Оно заключается в разработке обоснованных норм и нормативов их расходования, необходимых для создания постоянных минимальных запасов, необходимых и достаточных для бесперебойной работы.

Нормы оборотных средств соответствуют минимально необходимым запасам и рассчитываются в днях запаса, тогда как нормативы оборотных средств имеют денежное выражение для отдельных элементов оборотных средств и в целом по предприятию.

Часть оборотных средств является ненормируемой, к ней относятся все фонды обращения, кроме готовой продукции и товаров для перепродажи. К нормируемым оборотным средствам относятся производственные запасы, незавершенное производство, расходы будущих периодов, готовая продукция и товары для перепродажи.

Для предприятий торговли нормирование товарных запасов производится следующим образом.

1. Запас товаров для постоянного поддержания товаров в торговом зале (ТЗТ).

ТЗТ = (РТ × Ц + В) / В (9)

где

В – расчетный объем выручки за день;

РТ – количество разновидностей товаров;

Ц – средняя отпускная цена товара.

2. Запас товаров для выкладки на витрину со склада (ЗВ).

ЗВ = ТЗТ / 2 (10)

3. Транспортный запас для поддержания продаж до прибытия новых товаров от поставщика (ТЗС).

ТЗС = ЗВ × ЧЗ (11)

где

ЗВ – запас товаров для выкладки;

ЧЗ – частота завоза товара, рассчитываемая по формуле

ЧЗ = ИЗ / ОП (12)

где

ИЗ – интервал между завозами;

ОП – коэффициент оперативности поставок, рассчитываемый по формуле

ОП = РТП / РТ (13)

где

РТП – количество разновидностей товаров в рамках одной партии в завозе в среднем.

4. Страховой запас (ЗС) определяется самой организацией, обычно в размере 10% от суммы запаса товаров в торговом зале и запаса товаров для выкладки.

Общий норматив по товарам в днях определяется по формуле

ОН = ТЗТ + ЗВ + ТЗС + ЗС, (14)

где:

ОН – общий норматив;

ЗВ – запас для выкладки на витрину;

ЗС – запас для поддержания продаж;

Общий норматив по товарам в рублях – ОНР определяется следующим образом:

ОНР = ОН × В (15)

Таким образом, нормирование товарных запасов позволяет торговым предприятиям рационализировать хозяйственный процесс за счет оптимизации использования имеющихся у предприятия ресурсов. Благодаря чему достигается бесперебойная работа хозяйствующего субъекта в условиях самостоятельной плановой работы.

Ускорение цикла

Повышение эффективности использования оборотных средств может достигаться различными факторами. Например, компания может:

- Оптимизировать производственные запасы.

- Увеличить объем выпускаемый продукции и ее реализации при неизменяемом уровне активов.

- Усовершенствовать систему сбыта и снабжения.

Повышение эффективности использования оборотных средств достигается также повышением качества товара и его конкурентоспособности, уменьшением продолжительности производственного цикла. К ускоряющим факторам также относят снижение энерго- и материалоемкости продукции, опережающий темп увеличения объемов реализации в сравнении с ростом активов и так далее. Эффективность использования оборотных средств имеет особое значение для достижения запланированных результатов финансово-экономической деятельности компании.

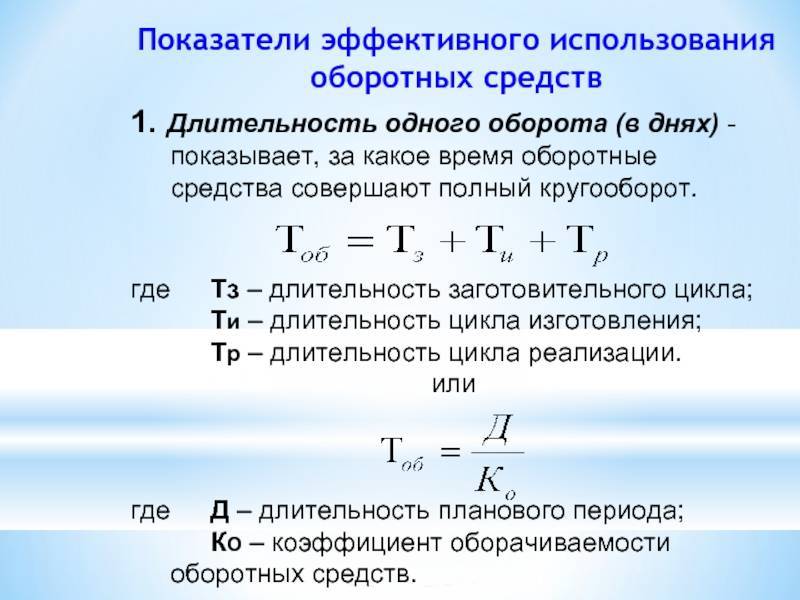

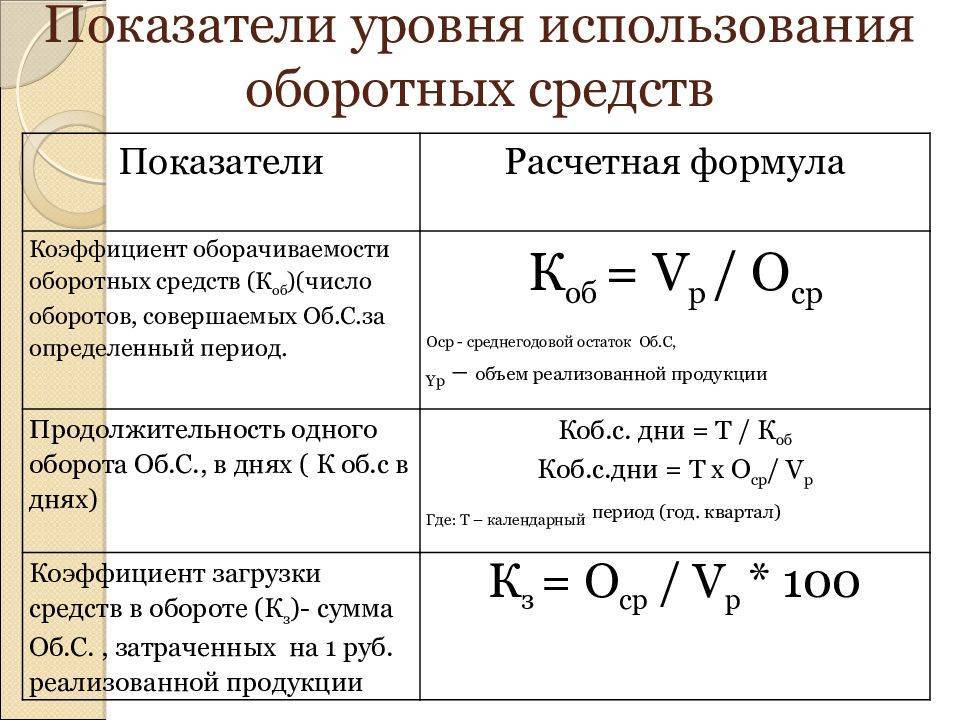

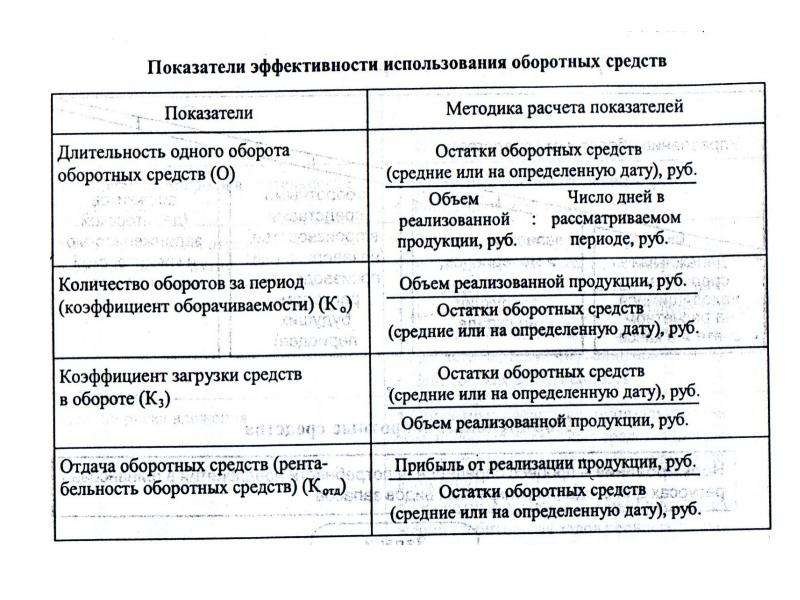

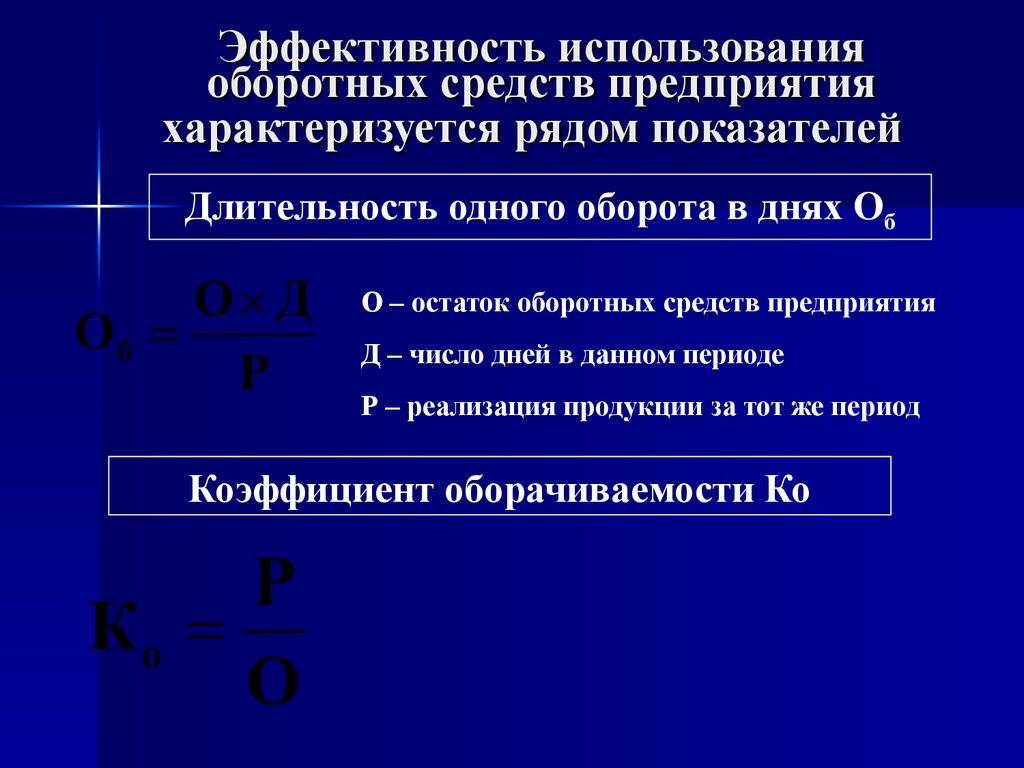

Длительность оборота

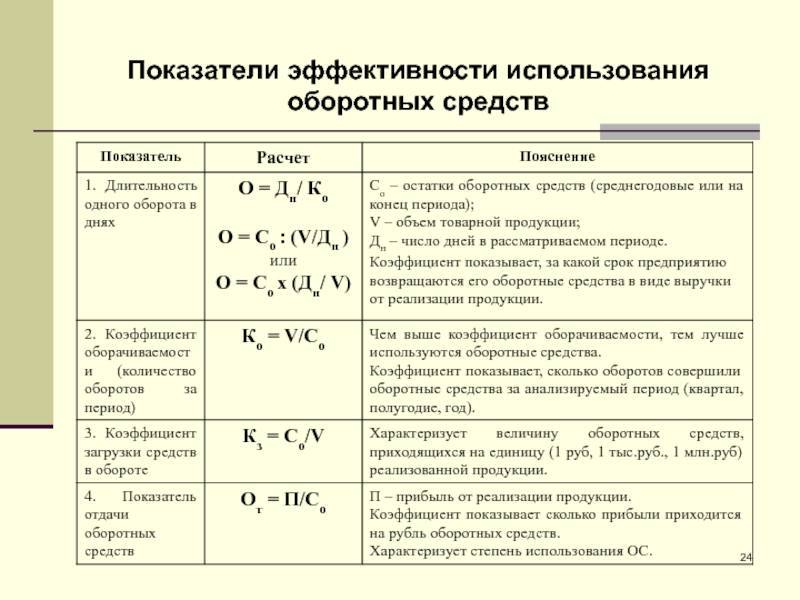

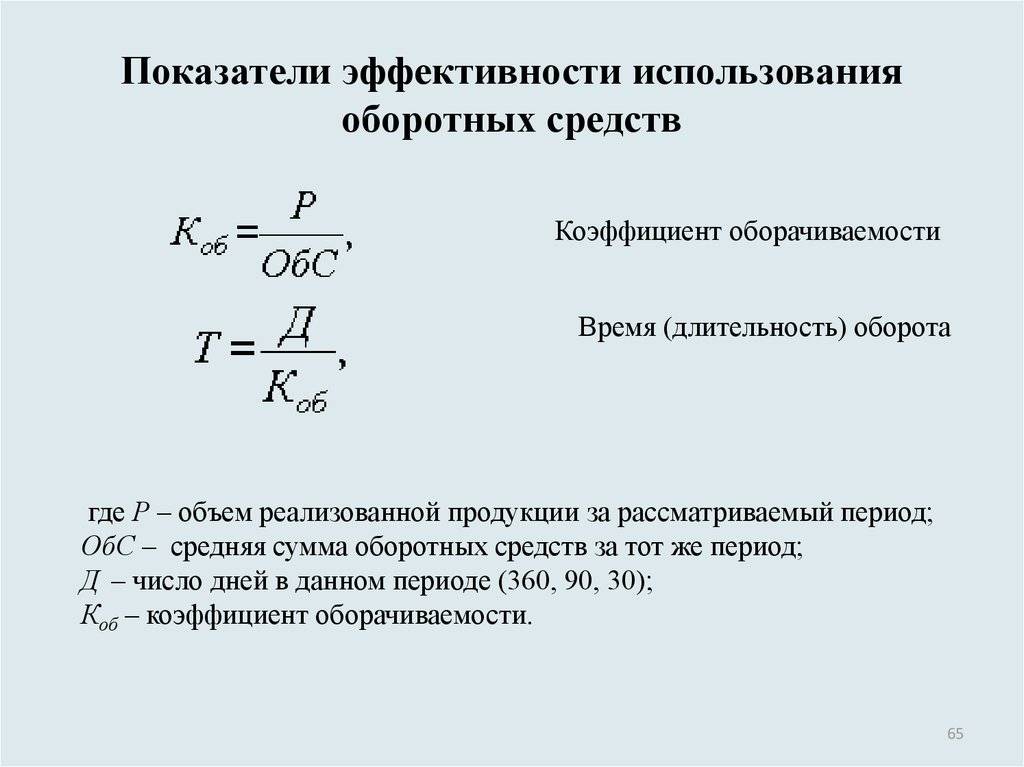

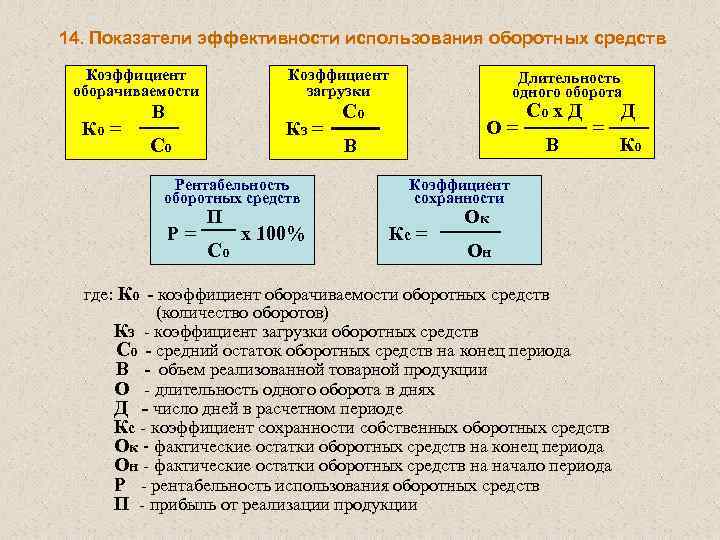

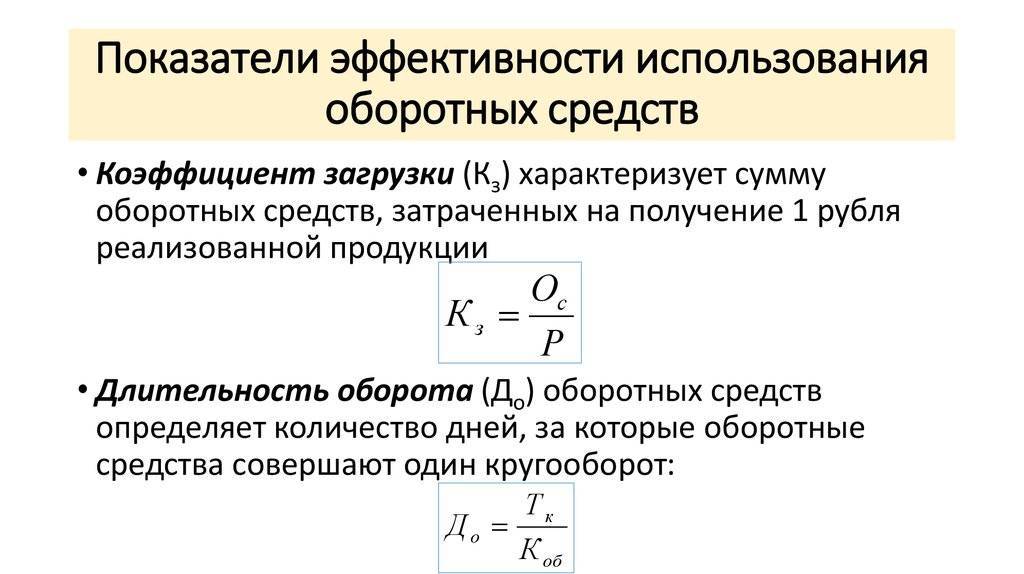

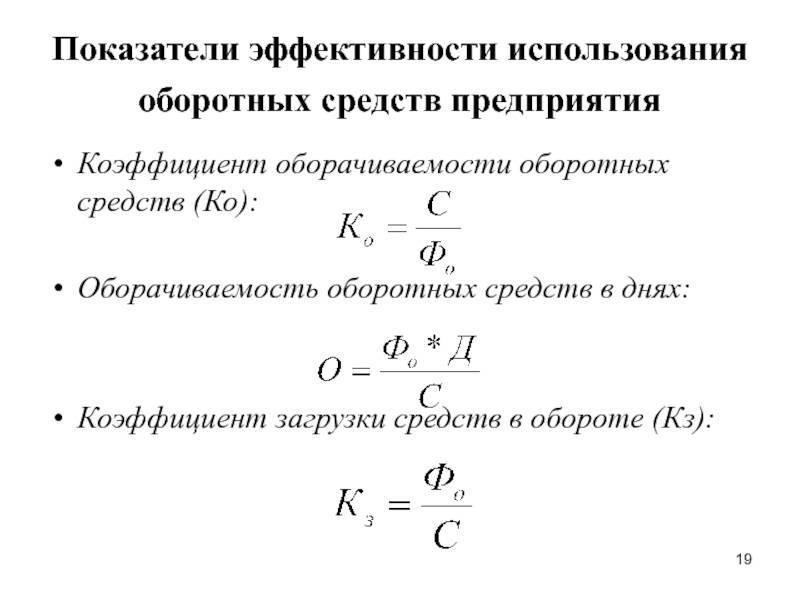

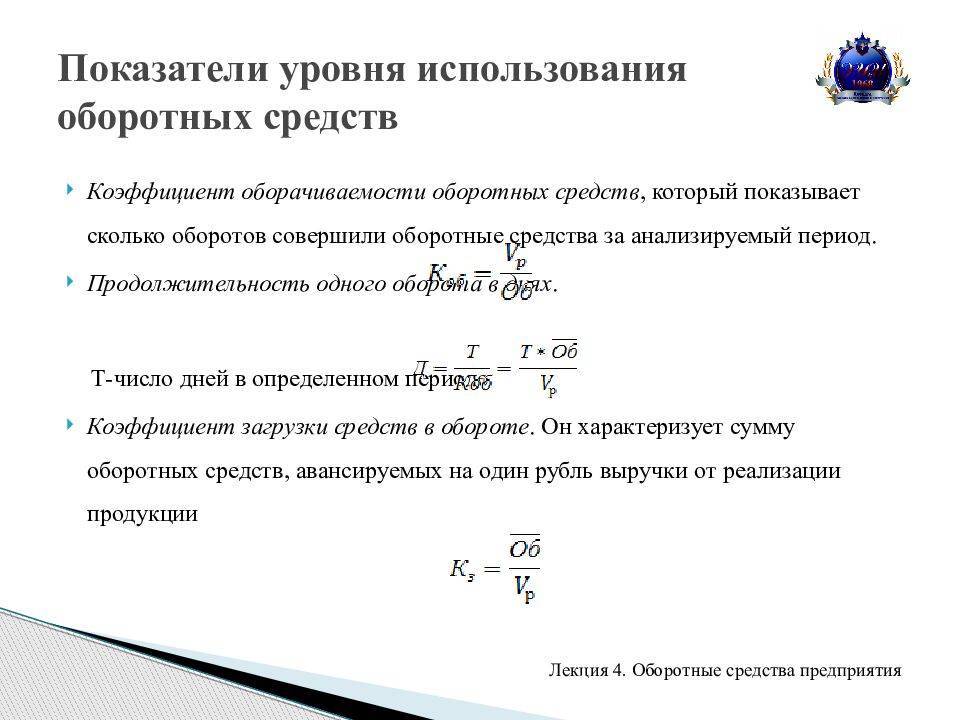

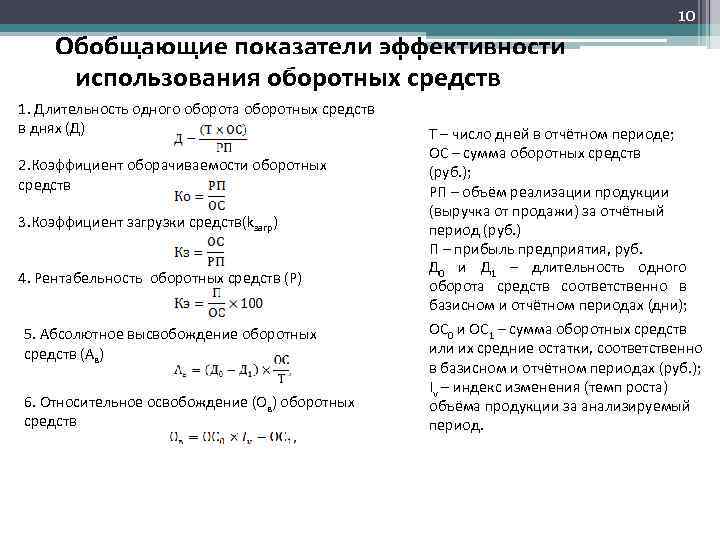

Коэффициенты использования оборотных средств, которые применяет в своей аналитической деятельности финансовая служба компании, предполагают расчет длительности периода, за который происходит один полный цикл.

В зависимости от сферы деятельности компании, он может рассчитываться ежемесячно, поквартально или за год.

Для расчета берут коэффициент, показывающий количество циклов в отчетном периоде, и сравнивают его с продолжительностью этого отрезка времени. Формула будет при этом выглядеть так:

Д = Т/КО, где Т — количество дней в периоде.

Сравнивая эти показатели в динамике, можно сделать вывод, высвободились или дополнительно привлеклись средства в оборот. С ускорением этого процесса у компании появляется возможность направить свободные средства на другие важные нужды.

Трактовка результата

Фондовооруженность, формула которой была представлена выше, позволяет сделать определенные выводы об организации работы средств производства компании. Если коэффициент, отслеженный в динамике, растет, это говорит о повышении эффективности использования орудий производства.

При уменьшении показателя вывод получается также негативный. Динамика показателя, которая имеет тенденцию к снижению, говорит о неэффективном использовании основных технологических фондов. В этом случае проводится оценка всех показателей организации работы основных фондов, и разрабатываются мероприятия по их улучшению.

Изучив такой показатель, как фондовооруженность, формула которого позволяет определить его значение по балансу, можно проводить анализ организации работы основного производственного имущества компании. Это позволит определить пути улучшения и повысить производительность в будущем.

; она только производственного персонала или всех работников предприятия. Исходя из этого, соберите данные.

Получите данные в предприятия о персонала, показатель фондовооруженности которого вам необходимо . Это может быть производственный персонал: рабочие, ИТР, служащие, занятые в производстве. Это может быть только численность рабочих. Это может быть только численность ИТР конкретного отдела, если вы хотите рассчитать именно их фондовооруженность. Только тогда в качестве стоимости средств берите основных средств этого конкретного отдела.

Получите данные предприятия о балансовой стоимости основных средств на дату расчета. Как вариант, рассчитайте самостоятельно остаточную стоимость основных средств за указанный период: Остаточная стоимость ОС = (Стоимость ОС на начало периода/количество месяцев в периоде + Стоимость ОС, введенных в течение периода* количество месяцев /количество месяцев в периоде – Стоимость ОС, выбывших в течение периода * количество месяцев, оставшихся до конца периода/ количество месяцев в периоде)* количество месяцев в периоде.

В формулу (1) вставьте полученные данные. Произведите расчеты. В рассчитывается как общий коэффициент фондовооруженностии предприятия, отражающий отношение стоимости всех основных производственных фондов ко всей численности персонала предприятия, так и частные показатели фондовооруженности, рассчитываемые для отдельного производства, цеха, участка. Формула фондовооруженности:

ФВ = СО/ЧП, (1)

ФВ – фондовооруженность;

СО – стоимость основных средств;

ЧП –численность персонала (как правило, берется производственный персонал).

Пример: Средняя численность производственного персонала цеха – 238 человек. Остаточная стоимость оборудования цеха на дату расчета – 2 758 694 р. Фондовоорруженность:

ФВ = 2758694/238 = 11 591 р/человека

Как видно, в Примере для расчета фондовооруженности, использована остаточная стоимость оборудования цеха на дату расчета, предоставленная бухгалтерией. Формула, указанная выше, для расчета остаточной стоимости основных средств на практике чаще используется плановыми отделами для расчета будущего показателя фондовооруженности при наличии данных об ожидаемом вводе и выводе оборудования из эксплуатации.

- фондовооружённость показывает

- Фондовооруженность рассчитывается по формуле

При расчете использования основных средств прибегают к таким показателям, как фондоемкость, фондоотдача и фондовооруженность. Последний коэффициент определяет стоимость всех основных средств, которые приходятся на одного или нескольких производственных рабочих.

Инструкция

Обратитесь в бухгалтерию за данными. Вам потребуется узнать: численность персонала, по которому вы хотите рассчитать фондовооруженность, и балансовую стоимость всех на расчета. Если вы рассчитываете коэффициент фондовооруженности на все предприятие, то берите данные обо всех производственных рабочих, если же это конкретно какой-либо отдел или цех, то попросите данные о численности работающих только по этому участку. Но будьте внимательны, тогда и балансовую стоимость ОС нужно брать не всего предприятия, а только конкретного

Фондовооруженность – это показатель для оценки эффективности использования основных фондов. Ошибки в использовании основных средств дорого обходятся их обладателям, поэтому финансисты из года в год рассчитывают и анализируют контрольные коэффициенты, одним из которых является фондовооруженность. Читайте, по каким формулам ее рассчитывать и как анализировать.

О чем эта статья

:

Нормирование

Сумма оборотных средств должна контролироваться финансовыми аналитиками и корректироваться, исходя из потребностей производства. Чрезмерное накопление приведет к нерациональному использованию капитала компании, а недостаток ресурсов станет причиной простоев и сбоев в течение технологического цикла и реализации товаров.

Чтобы оценить эффективность использования оборотных средств, применяется методика нормирования. Опираясь на особенности производства, устанавливается оптимальное количество каждой статьи производственных активов. Она должна равняться минимально необходимому уровню потребления ресурсов.

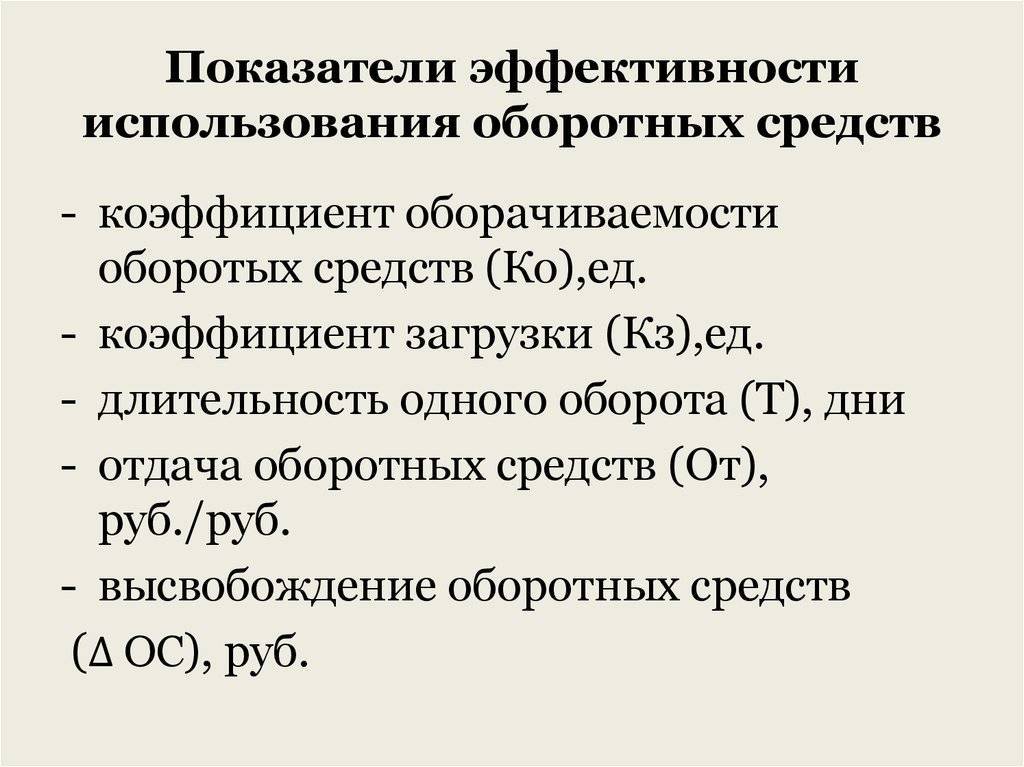

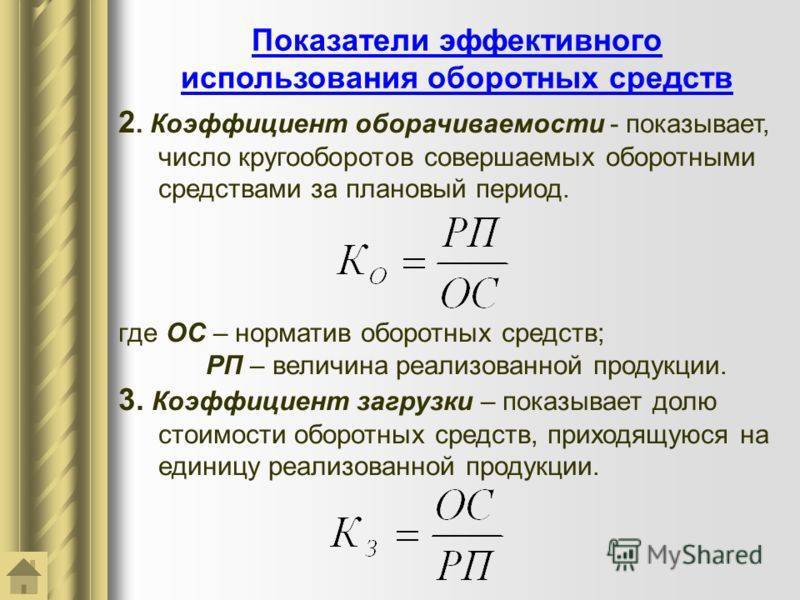

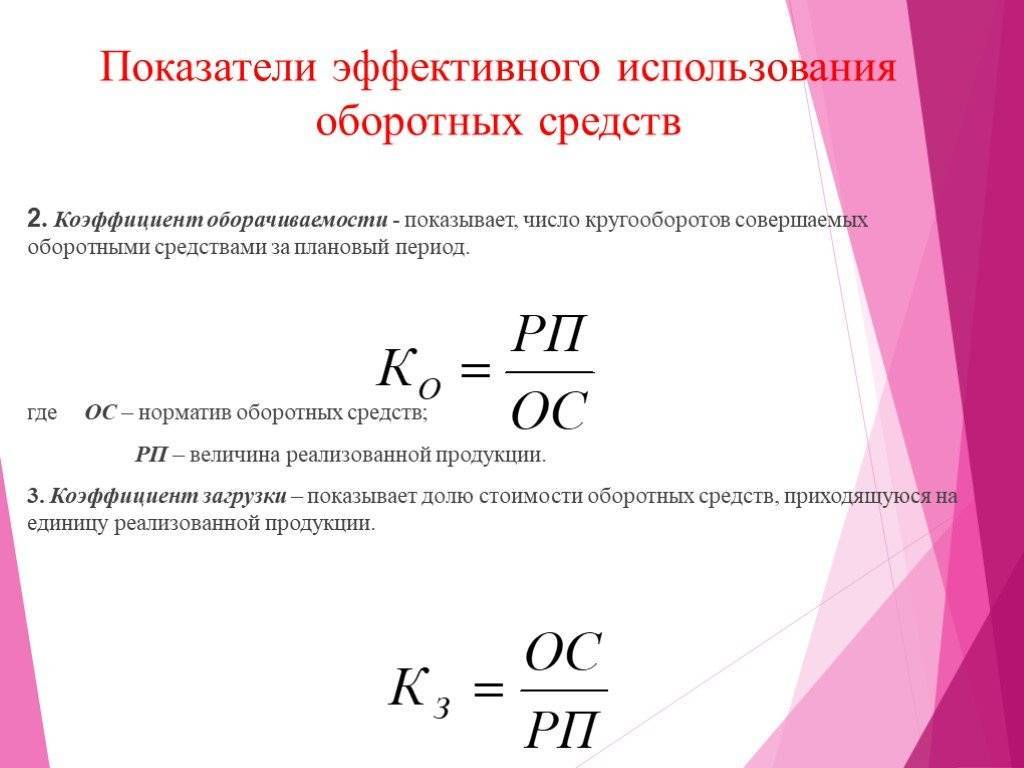

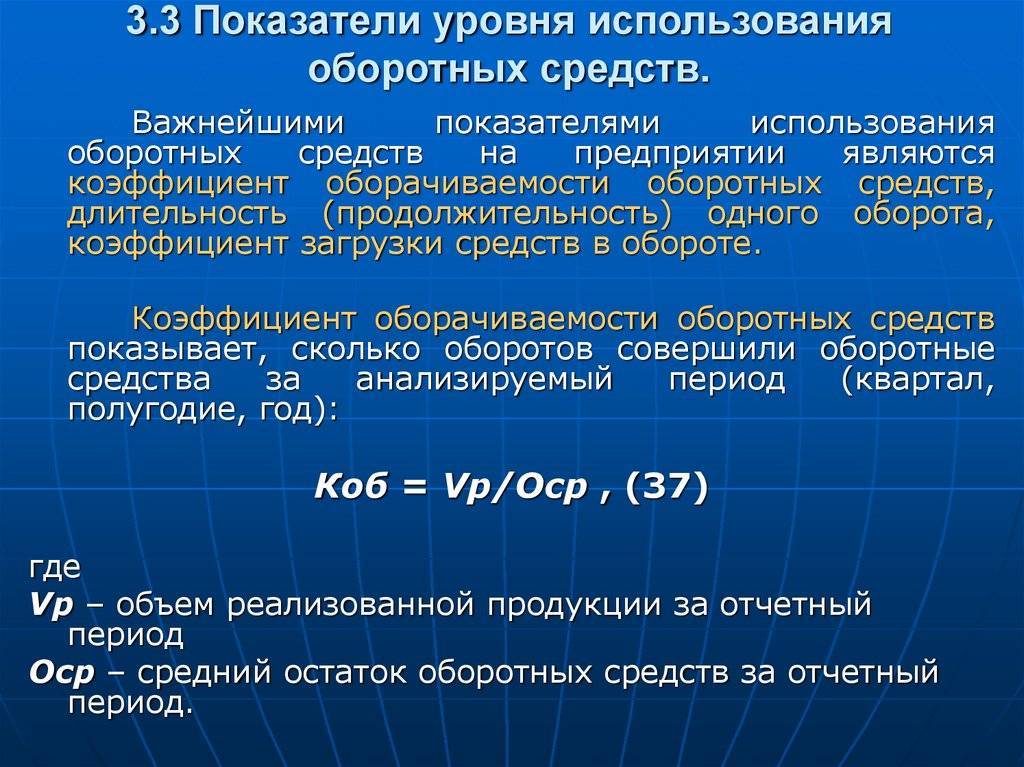

Оборачиваемость

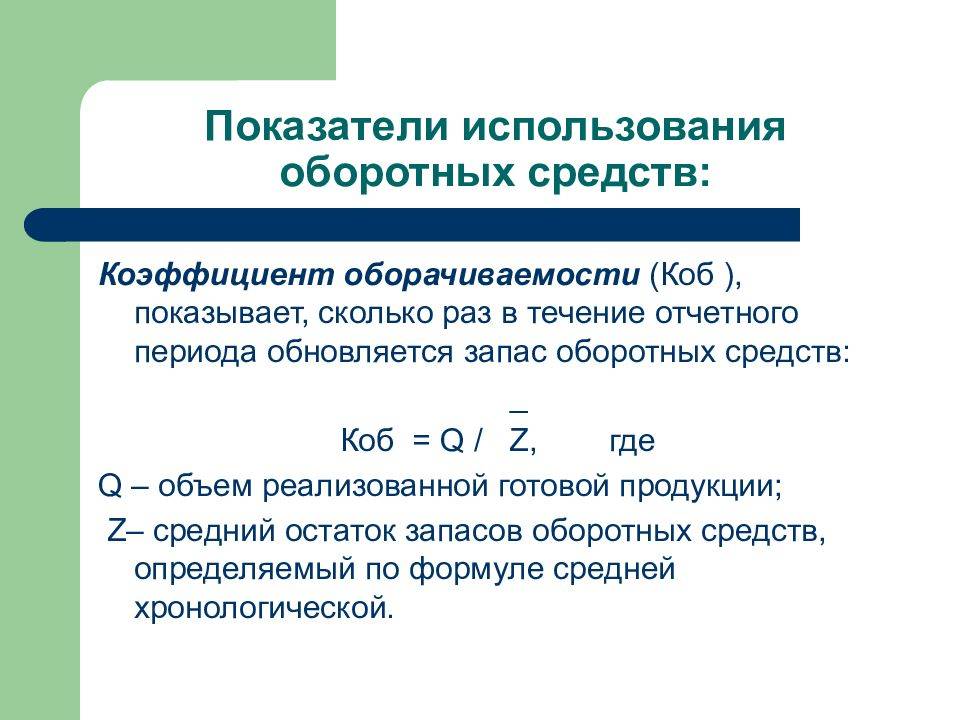

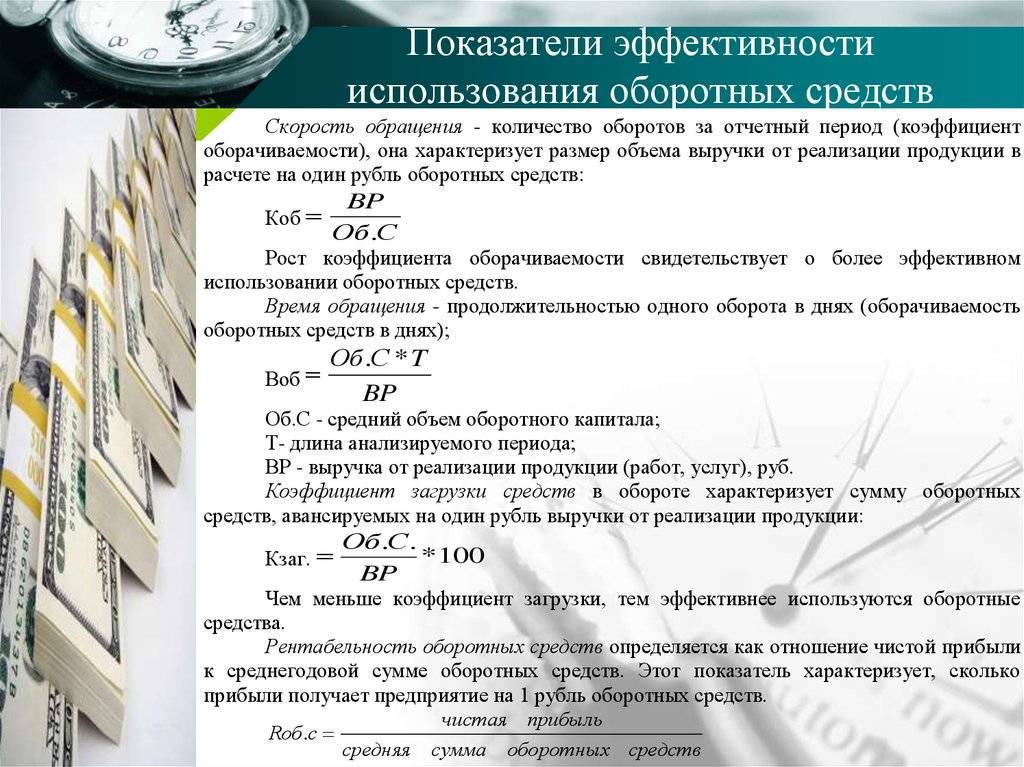

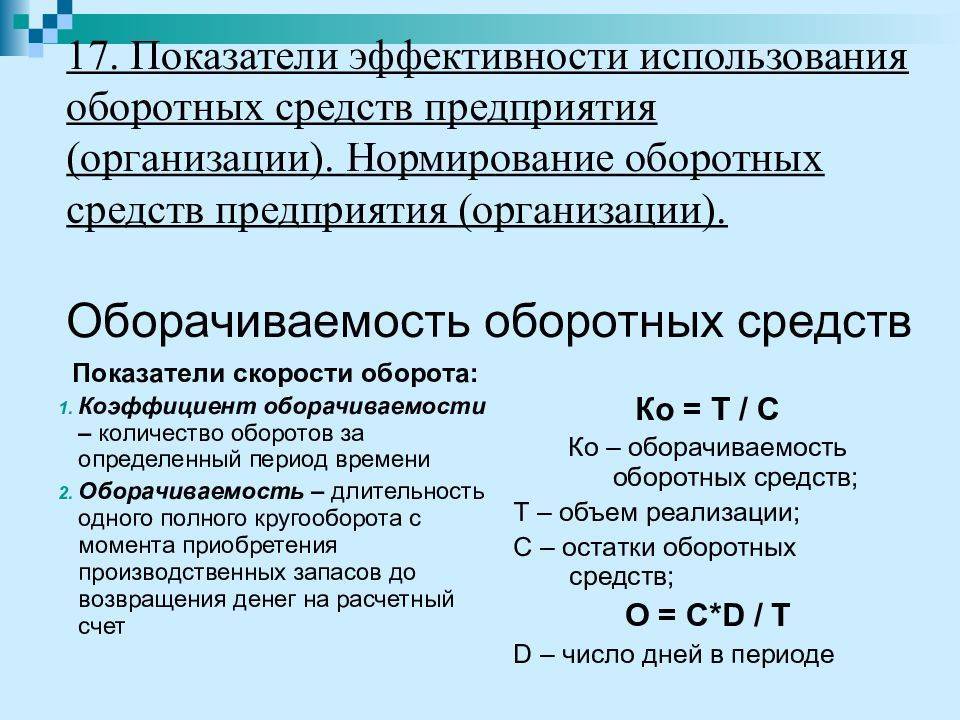

Одним из самых главных индикаторов целесообразного использования оборотных средств считается коэффициент оборачиваемости. Он предоставляет информацию о том, как быстро вложенные в производство финансовые ресурсы перерабатываются и возвращаются к предприятию в виде прибыли. Чем быстрее происходит этот процесс, тем рентабельнее производство.

Анализ использования оборотных средств не обходится без расчета этого показателя. Он предоставляет информацию аналитику о количестве циклов, которые успевает выполнить капитал за определенный период. Чем их больше, тем быстрее компания получала прибыль в отчетном периоде. Следовательно, ее общая сумма также будет выше.

Коэффициент оборачиваемости находится по следующей формуле:

КО = ВР/ОСсред., где ВР — выручка от продажи продукции, ОСсред. — среднее количество оборотных активов за отчетный период.

ОСсред. = (ОС(начало периода) + ОС(конец периода))/2

Далее аналитик может определить количество дней, которое необходимо предприятию для проведения одного полного цикла.

Заключение

Оборотные средства компании являются неотъемлемыми элементами производственного цикла. За счет их внедрения обеспечивается бесперебойность процесса выпуска изделий. При этом происходит их непрерывное возмещение при налаженной реализации готовой продукции. От эффективности их использования зависят объемы выпуска и сбыта продукции. Компания может использовать различные методы для ускорения цикла, оптимизации расходов. Для выбора оптимального варианта необходим тщательный анализ работы предприятия. Для его проведения, в свою очередь, рассчитываются показатели использования оборотных средств. По ним компания ориентирует последующий ход финансовой и хозяйственной деятельности. За счет оборотных средств осуществляется авансирование фондов обращения и производственных активов. Именно они обеспечивают непрерывность деятельности компании по изготовлению и реализации продукции.