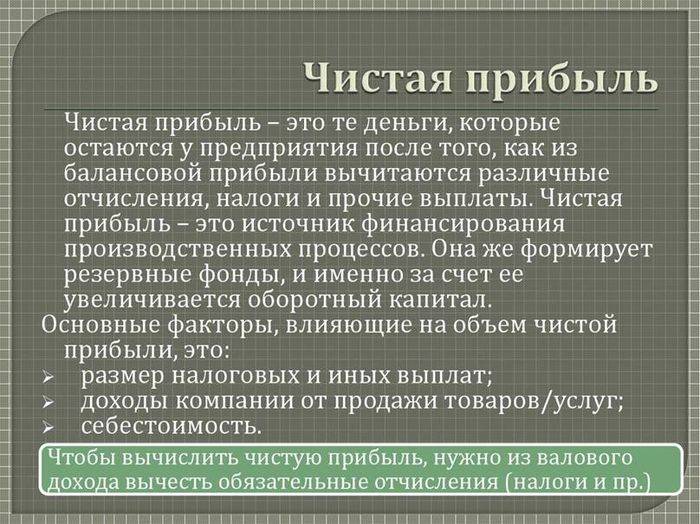

Значение и анализ чистой прибыли

Чистая прибыль отражает конечный результат деятельности любой компании. Ее сумма по усмотрению руководства используется для дальнейшего распределения на различные потребности:

- модернизацию и расширение производства;

- премирование персонала;

- инвестирование деятельности других фирм;

- благотворительность;

- выплату доходов (дивидендов) акционерам;

- создание резервного капитала для покрытия непредвиденных расходов;

- другие нужды.

При анализе чистой прибыли, прежде всего, ее рассматривают со стороны положительного или отрицательного значения. При получении показателя выше нуля можно делать выводы о благоприятных результатах ее деятельности. Если же получается минусовая сумма, то это означает, что деятельность компании за конкретный период принесла убытки.

По одному показателю чистой прибыли нельзя дать полную оценку деятельности компании, тем не менее, она считается важнейшим финансовым результатом, требующим регулярного анализа и контроля.

Факторы, оказывающие влияние на норму прибыли

Норма прибыли формируется отношением двух показателей доходности, соответственно, факторы, влияющие на числитель и знаменатель, оказывают влияние и на итоговое значение.

Числитель, выручка, зависит от объема продаж в натуральных единицах измерения и от цены реализации товаров или услуг компании. В то же время ценовая политика компании, установленные правила по оплатам – с отсрочками, авансовыми платежами и так далее – оказывают влияние и на объем продаж.

Чистая прибыль зависит как от цены и объема продаж, так и от всех затрат, понесенных предприятием в процессе хозяйственной деятельности, как производственных, так и связанных с другими обеспечивающими процессами в компании.

Так, компания может реализовывать большие объемы продукции по приемлемым для неё ценам, но если при этом себестоимость очень высока и прочие затраты также выше, чем их приемлемый уровень, то весь эффект от больших продаж будет нивелирован неэффективными процессами производства и управления.

Показатель прибыли в отечественной и зарубежной практике изучается на протяжении долго времени. Периодически возникают факторы, которые существенным образом влияют на финансовый результат хозяйствующего субъекта.

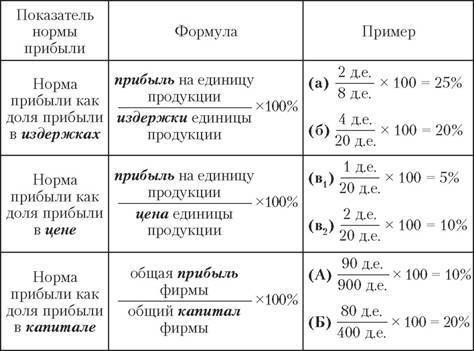

Под нормой прибыли следует понимать отношение прибыли к авансированному капиталу. Показатель следует выражать в процентах . Рассматриваемый финансовый коэффициент отражает эффективность применения денежных средств. У финансистов принято норму прибыли называть доходностью капитала.

Расчет чистой прибыли

Понятие чистой прибыли является неотъемлемой частью всех, кто имеет отношение к бизнесу. В нарастающих или хотя бы стабильных его показателях заинтересованы все владельцы малого, среднего или крупного бизнеса. Для грамотного и точного расчета прибыли важны данные базовых показателей и знание нужных формул.

Чистая прибыль составляет долю объема валового дохода, показатели которой требуют регулярного анализа. Результаты расчета чистой прибыли способствуют:

- Точному определению перспектив роста;

- Обновлению техники и инструментов;

- Пониманию степени влияния объемов производства на уровень чистой прибыли.

Показатели выручки за определенный период

При расчетах учитываются:

- данные по текущему балансу компании;

- составление финансового плана;

- ряд бухгалтерской документации (при необходимости, в индивидуальном порядке).

Анализ возможен в различных масштабах – выручка может быть показана за 30, 180, 365 дней. Вначале определяется временной отрезок.

Формула

ЧП = ФП + ВП + OП – CН

ЧП – объемы чистой прибыли

ФП – размеры финансовой прибыли

ВП – масштаб валовой прибыли

OП – показатель операционной прибыли

CН – сумма налоговых сборов.

Для расчетов каждого из составляющих, помогут такие формулы:

ВП = объемы выручки – размеры себестоимости продукции;

ФП = уровень финансовых доходов – показатели финансовых расходов;

ОП = размеры операционных доходов –величина операционных расходов.

Уровень чистой прибыли иногда вычисляют так:

ЧП = В (данные выручки) – CП (уровень себестоимости продукции) – Управленческие и коммерческие расходы – Прочие расходы – Налоги ЧП = Прибыль – Налоги

Что входит в понятие чистой прибыли

Говоря о том, что такое чистая прибыль (далее ЧП) с точки зрения бухгалтерской отечности, – это часть денежных средств, которые останутся в распоряжении организации после выполнения платежных обязательств.

Составными заработанных денег являются все виды получаемого дохода:

- валовой – получаемый в виде разницы между себестоимостью продукции и установленной ценой при реализации (проще говоря – выручка);

- финансовый – например, когда вычтя из полученных сумм по финансовым операциям расходы, имеют положительный результат;

- другие.

Сумма, оставшаяся после того, как будут уплачены налоги, выдана заработная плата, может быть по решению собственника использована:

- на модернизацию производства;

- для стимулирования подчиненных в виде премий;

- закупку оборудования, аренду и прочие нужды.

Что такое чистая прибыль

Формула расчета

Если сотруднику известно, что такое чистая прибыль, то он может легко ее рассчитать. Это можно сделать несколькими способами.

Также ее можно рассчитывать и другим образом.

Чистую прибыль еще могут называть «нижняя строка» (the bottom line) из-за того, что ее записывают в отчете о балансе на последней строчке.

Доходы

Чтобы правильно вычислить чистую прибыль нужно предпринять такие шаги:

- суммировать все доходы за определенный промежуток времени (год, квартал, месяц) для получения показателя общего дохода предприятия

- определить сумму, которая была расходована за данный период (на налоги и другие уплаты)

- отнять общую сумму расходов от общей суммы дохода (так получится чистая прибыль)

Чистой прибылью предприятия может распоряжаться только руководство компании. Они могут инвестировать ее в предприятие, использовать для выдачи премий сотрудникам, выплатить дивиденды или же просто оставить для накопления.

Если компания только начала развиваться, то такое явление вполне нормальное. Но часто такое бывает и в случаях больших капиталовложений со стороны организации.

Норма чистой прибыли: смысл

Норма чистой прибыли (или коэффициент чистой рентабельности) — измеряемое в процентах отношение чистой прибыли к выручке (постановление Правительства РФ от 25.06.2003 № 367). Т. е. этот показатель демонстрирует, сколько прибыли приходится на единицу (рубль) выручки. Соответственно, он служит характеристикой доходности (эффективности) осуществляемой деятельности.

Его следует отличать от иных показателей нормы прибыли (рентабельности), рассчитываемых от других баз, например, от:

Далее для краткости будем называть норму чистой прибыли нормой прибыли, а иные показатели нормы прибыли — показателями рентабельности.

Норма прибыли дает возможность оценить доходность бизнеса, которая имеет место после осуществления всех связанных с ним расходов и вычета причитающихся к уплате налогов. Хорошим считается значение этого показателя в пределах от 8 до 20%. Чем он выше, тем более высокой доходностью и эффективностью характеризуется бизнес.

Реальные значения нормы прибыли в немалой степени зависят от отрасли, в которой осуществляется деятельность, и конкретных условий работы того или иного юрлица. Если имеет место убыток или нулевая прибыль, данный показатель не рассчитывается.

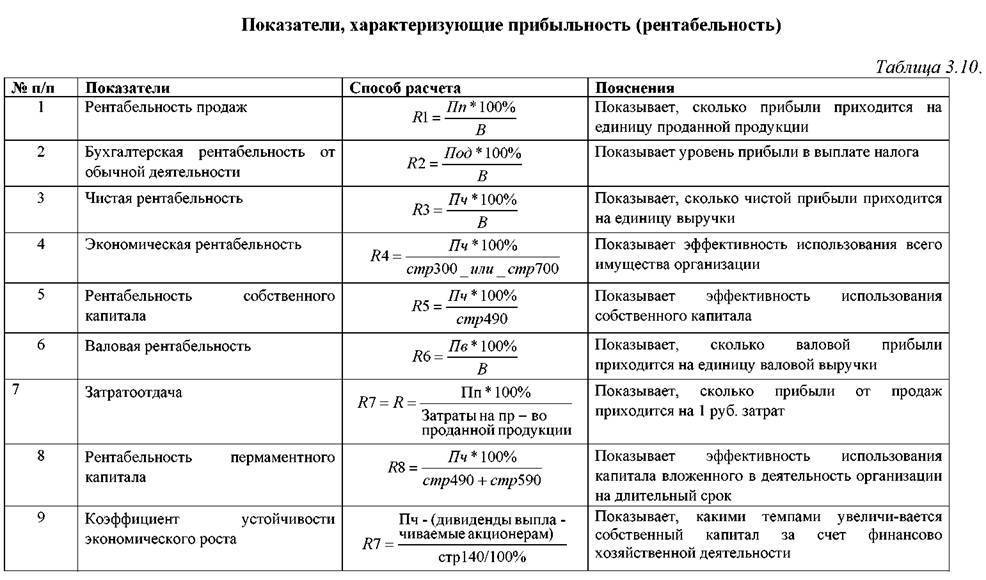

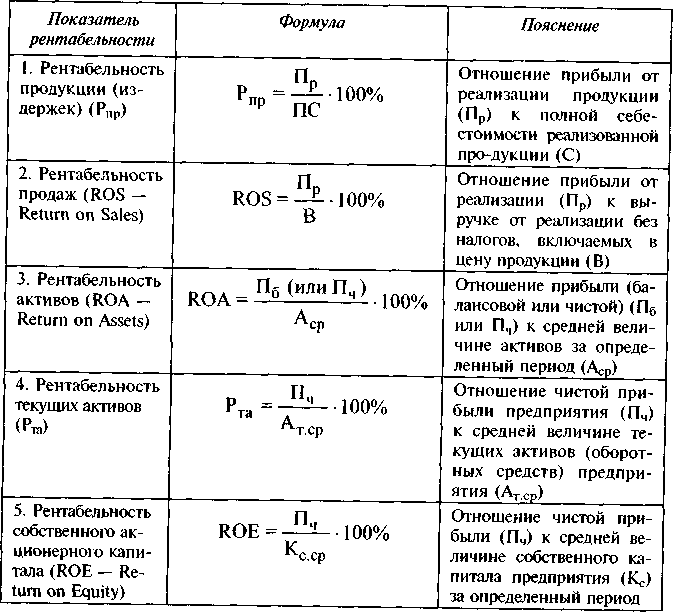

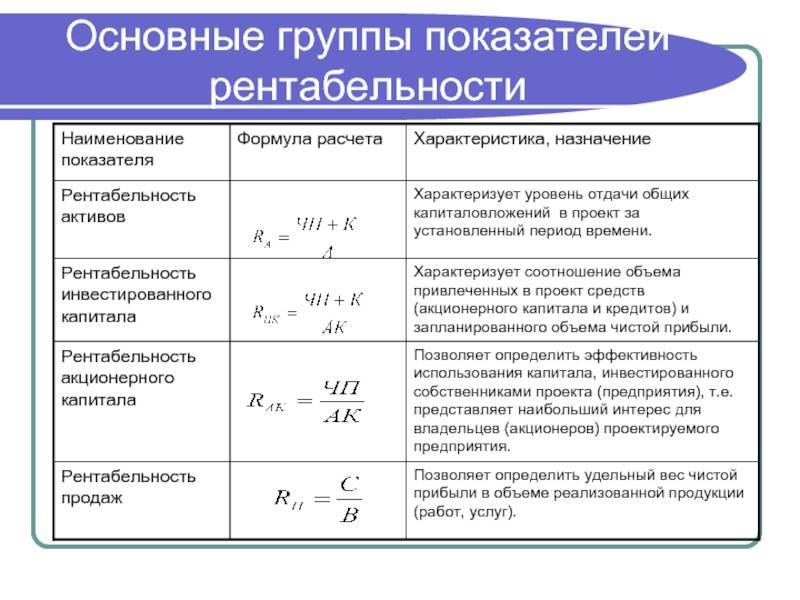

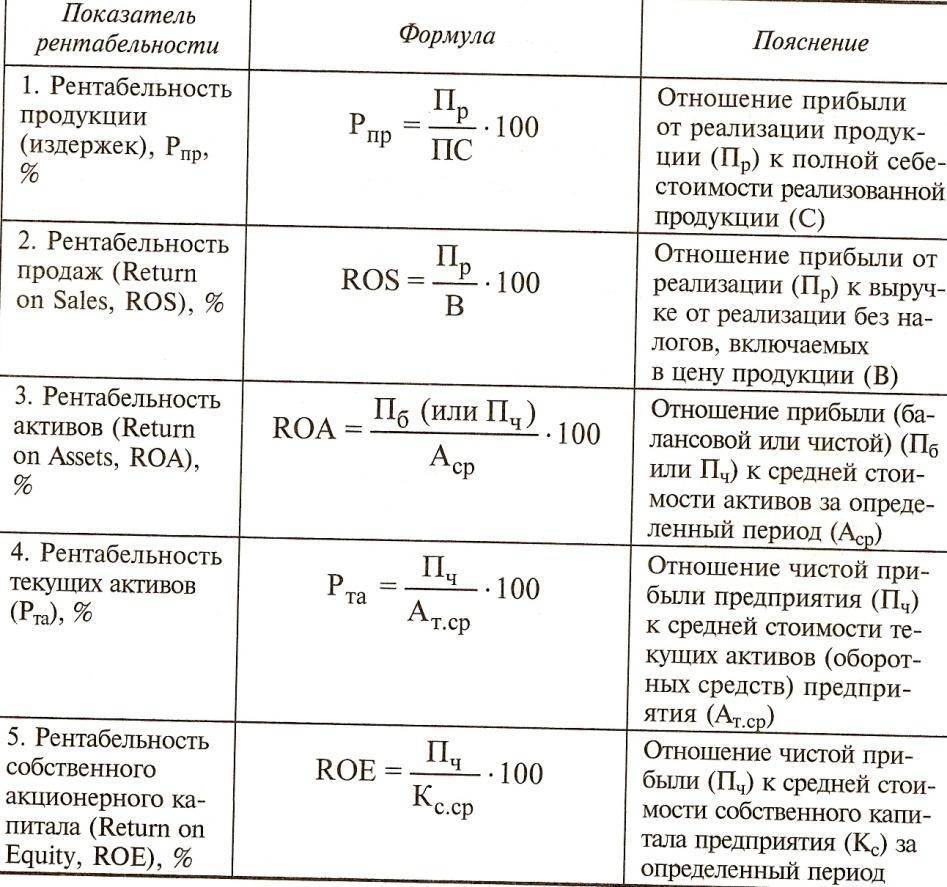

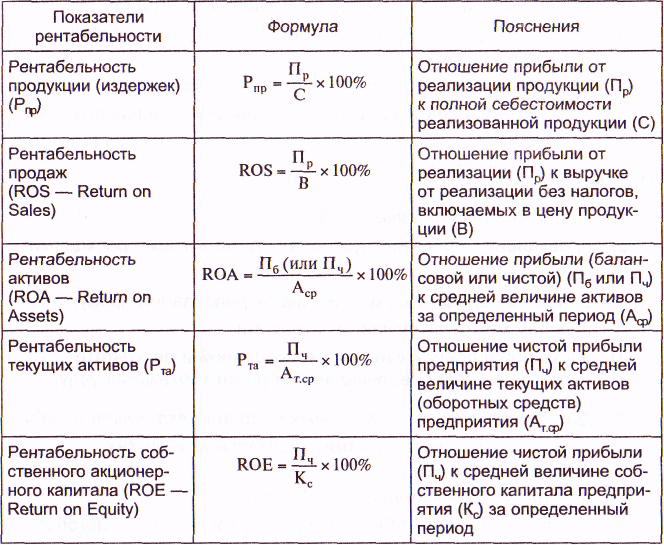

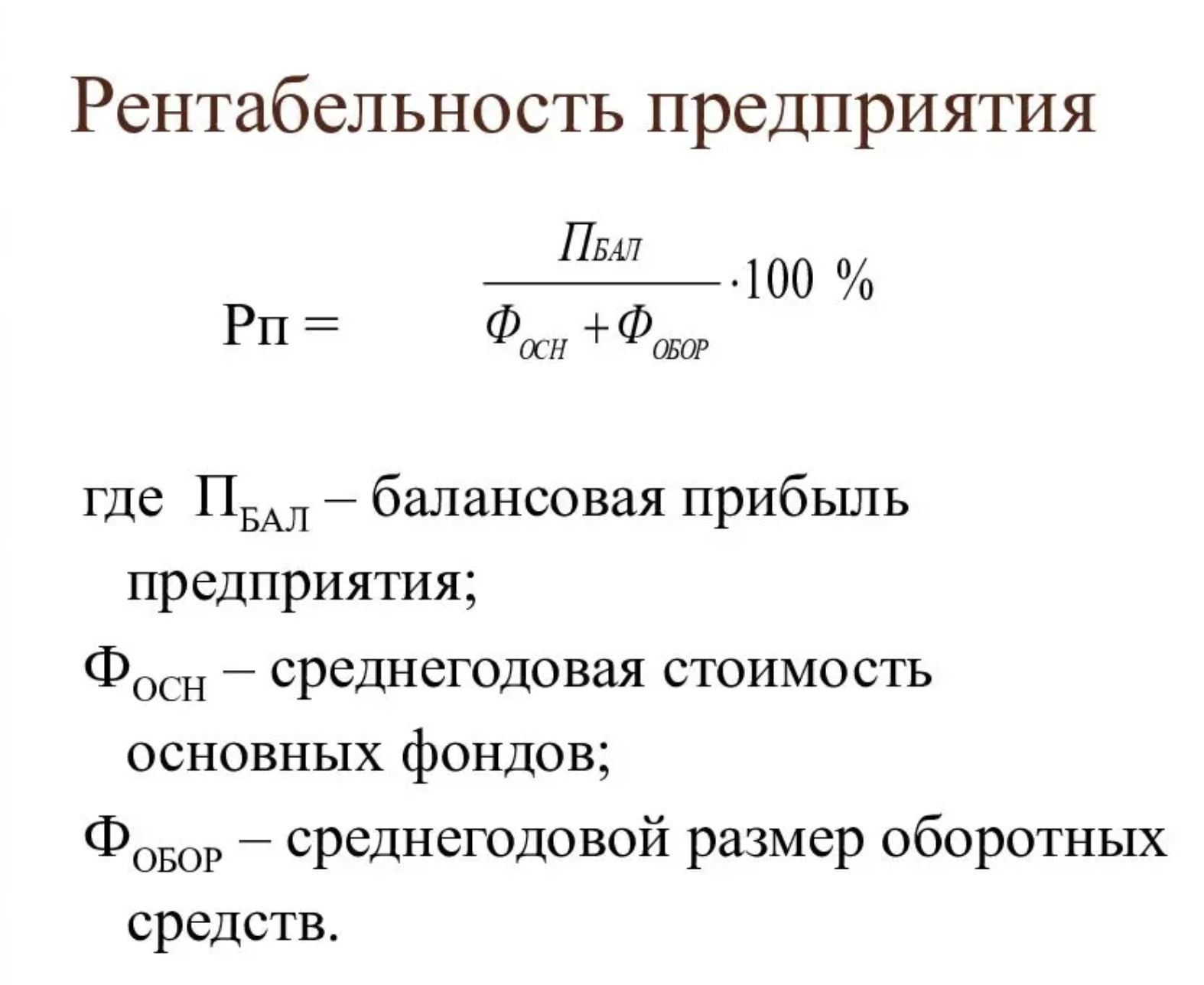

Как рассчитать рентабельность?

Рассчитывают несколько видов рентабельности: продаж, продукции, активов, капитала и так далее, для которых есть свой порядок расчета. Коэффициенты рентабельности применяются часто в финансовом анализе, при прогнозировании.

Существующие способы определения рентабельности преследуют свои цели и используют различные отчетные показатели.

Рентабельность основной деятельности

Это затратный показатель, позволяющий оценить объем прибыли на рубль затрат:

Rод = Прибыль от реализации/себестоимость.

Рентабельность оборотного капитала

Рентабельность оборотных средств характеризует эффективность вложенного в оборотный капитал рубля.

Rок = Чистая прибыль/Оборотный капитал

Чем выше коэффициент, тем оборотный капитал эффективнее используется.

Рентабельность основного капитала

Полученная прибыль еще не признак эффективной деятельности. Необходимо рассчитать более подробно прочие финансовые показатели.

Rок=Чистая прибыль/Основной капитал

Коэффициент отражает какая доля чистой прибыли приходится на единицу основного капитала компании.

Расчет рентабельности продаж

Коэффициент, характеризующий чистую прибыль в объеме валовой выручке, показывает финансовую эффективность деятельности. За финансовый результат можно принимать разные показатели прибыли.

Нормативное значение рентабельности продаж зависит от ряда особенностей, например, отраслевой принадлежности.

Порог рентабельности

Порог рентабельности еще называют точкой безубыточности, характеризующий такой уровень деловой активности, при котором сумма затрат равна сумме доходов и помогает рассчитать запас финансовой прочности компании:

Пр = Пос затраты/К валовой маржи

Коэффициент валовой маржи находится по формуле:

Вм = (Валовая выручка — Переменные затраты)/Валовая выручка

При планировании и прогнозировании многие руководители берут это за основу принятия решений, когда требуется вести бизнесс таким образом, чтоб этот порог не превысить.

Рентабельность затрат

Показывает на сколько потраченные на бизнес средства окупаемы, отражает сколько прибыль получается на один вложенный рубль. Применяется для анализа эффективности затрат.

Показатель определяется следующим образом:

Рз = Прибыль/Декапитализированные расходы.

Аддитивные используются, когда показатель рассчитывается как разность или сумма результирующих факторов, мультипликативные – как их произведение, а кратные – когда для получения результата факторы делятся друг на друга.

Применение данных моделей приводят к комбинированным или смешанным моделям. Для полного факторного анализа рентабельности применяются многофакторные модели, в которые включены разные коэффициенты рентабельности.

Как рассчитать показатель прибыль от продажи продукции в плановом периоде?

При планировании своей работы предприятия должны учитывать и размер ожидаемой прибыли. Для его расчета нужно знать, какой товар мы будем продавать, по какой цене и в каких объемах (плановых).

Самый простой способ такого планирования – расчет при помощи показателя рентабельности. Из результатов деятельности прошлых периодов уже есть данные о рентабельности продукции, и с ее помощью можно рассчитать ожидаемую прибыль.

Прпр (план) = 1500 * 400 * 12% = 72 000 рублей.

Также существует много аналитических и финансовых программ, которые позволяют сделать более точный прогноз, с учетом всех факторов. Для получения максимально достоверного результата нужно представить как можно больше данных и взять широкую временную выборку (хотя бы несколько предыдущих лет). При этом в расчетах нужно учитывать современные экономические условия (инфляцию, изменения в законодательстве, уровень спроса на товар и т. д.).

Расчет и анализ прибыльности деятельности является важным элементом управления бизнесом. В небольших организациях эта работа не займет много времени и средств, самый простой способ расчета может сделать руководитель. Но результаты появятся сразу – в виде повышения эффективности и увеличения прибыли.

Хотите начать разведение перепелов в домашних условиях? Так ли рентабелен этот бизнес, как о нем говорят?

Желаете открыть пекарню по франшизе? Мы поможем вам выбрать из существующих вариантов.

Каковы условия возмещения НДС из бюджета? Кто имеет право получить его?

Дополнительную информацию по теме смотрите в видеоролике.

Как правильно рассчитать чистую прибыль

Для того чтобы узнать чистую прибыль, не нужно заморачиваться в сложных формулах и расчетах. На самом деле все куда проще, чем кажется. Условно говоря, чтобы узнать чистую прибыль, необходимо сложить отдельно все доходы и расходы, далее из суммы дохода вычесть сумму расходов. От получившейся суммы вычесть налог. Вот вам и чистая прибыль.

Разберем простой пример.

Например, вы решили стать ИП и продавать через интернет ноутбуки. За 3 месяца работы сложился такой финансовый результат:

| Доходы | |

| Доходы от продажи ноутбуков | 480.000 |

| Итого: | 480.000 |

| Расходы | |

| Закупка ноутбуков | 250.000 |

| Создание и обслуживание сайта | 50.000 |

| Реклама товара (сайта) | 50.000 |

| Прочие расходы (возврат бракованной продукции, скидки, ремонт компьютера) | 50.000 |

| Итого: | 400.000 |

Теперь считаем:

480000 (доход) – 400000 (расход) – налоговый % = Чистая Прибыль

В данном расчете все просто и ничего сложного нет. По результатам можно понять, что ИП остался в плюсе и имеет доход, который может потратить на собственные нужды или вложить их в развитие своего интернет магазина.

Но с крупными организациями и предприятиями рассчитать такой вид прибыли куда сложнее. Необходимо в первую очередь рассчитать составные доходов и расходов, а уж потом искать ЧП (чистую прибыль).

Есть несколько вариантов формул по расчету чистой прибыли. На вид они разные, но смысл и результат остается тот же – необходимо сложить отдельно все доходы и расходы, далее из суммы дохода вычесть сумму расходов, от получившейся суммы вычесть налог.

Основная (развернутая) формула:

ЧП = ФП + ОП + ВП – Н, где

ЧП – чистая прибыль;

ФП – финансовая прибыль. Рассчитывается так: (финансовые доходы минус финансовые расходы);

ОП – операционная прибыль. Рассчитывается так: (операционные доходы минус операционные расходы);

ВП – валовая прибыль. Рассчитать ее можно так: ВП= (доход с продаж – затраты (себестоимость));

Н – налоговый процент (согласно закону).

Для примера рассмотрим ситуацию:

Фирма «Моя компания» расчет чистой прибыли за 2016 год:

| Реализация (продажа) продукции | 2450000 |

| Себестоимость продукции | 1256000 |

| Сдача в аренду складского помещения | 300000 |

| Финансовые вложения | 10000 |

| Доходы с финансовых вложений в ценные бумаги | 260000 |

| Прочие затраты | 200000 |

Расчет валовой прибыли на основе данных таблицы:

2450000-1256000=1194000

Финансовая прибыль у нас равна:

260000-10000=250000

Операционная прибыль:

300000-200000=100000

Налоги:

(250000+1194000)*20%=288800

Чистая прибыль:

250000+1194000-288800=1155200

Модель Дюпона (DuPont)

Рентабельность активов (экономическая рентабельность) определяется как отношение чистой прибыли к стоимости активов.

Запишем модель Дюпона, используя приведенные выше формулы расчета составляющих ее показателей. Формула примет следующий вид:

Чистая прибыль = Чистая прибыль ´ Выручка от реализации

стоимость активов выручка от реализации стоимость активов

Формула позволяет определить значение входящих в нее показателей обеспечения рентабельности активов и выявить причины достигнутого уровня прибыльности активов. Выяснить, что повлияло на рентабельность активов:

ü снижение либо ускорение оборачиваемости используемых активов;

ü рост или снижение рентабельности реализации;

ü оба фактора вместе.

Поскольку рентабельность реализации зависит от Ценового фактора и уровня затрат, можно проанализировать, за счет чего, в свою очередь, происходил ее рост или снижение. Таким образом, можно определить, что было наиболее значимым для предприятия в отчетном периоде и в течение ряда лет: рост цен или более эффективное использование имеющихся активов.

Результаты анализа могут использоваться для выбора варианта, между рентабельностью реализации и оборачиваемостью активов при прогнозировании соответствующего уровня прибыльности активов в целом.

Регулировать рентабельность активов можно, используя как рентабельность реализации, так и оборачиваемость активов. Так, при низкой скорости оборота активов, увеличить их рентабельность можно за счет роста цен либо снижения себестоимости продукции. При низкой рентабельности реализации следует увеличивать скорость оборота капитала предприятия.

Проведем факторный анализ с использованием Данной модели на примере отчетности условного предприятия. Предприятие ОАО “Транс” имело чистую прибыль в размере 3,3% или 3,3 копейки с каждого рубля, полученного за реализованные услуги. Оборачиваемость активов составила 0,5 раза, т.е. средства, вложенные в активы, обернулись 0,5 раза в течение года.

При этом была достигнута рентабельность активов в размере 1,7% (3,3% ´ 0,5).

Имея динамику данного показателя, можно увидеть, за счет чего изменялась рентабельность активов на протяжении ряда лет, т.е. за счет чего “держалось” предприятие: за счет роста цен, либо эффективного использования имеющихся активов. Так как данное предприятие практически не привлекало внешних источников финансирования, рентабельность собственного капитала составляет также приблизительно 1,7%.

При привлечении дополнительных источников финансирования в виде кредитов, предприятие могло бы повысить рентабельность собственного капитала при условии допустимых расходов по процентным платежам. Взятые в долг денежные средства повышают финансовые возможности предприятия-заемщика и будучи инвестированными в доходные проекты могут принести прибыль.

Рентабельность собственного капитала может быть рассчитана как произведение рентабельности активов на специальный мультипликатор, отражающий соотношение всех средств, авансированных в предприятие, и собственного капитала. При этом формула Дюпона примет следующий вид:

| Рентабельность собственного капитала | = | Рентабельность активов | ´ | Мультипликатор собственного капитала |

| или | ||||

| Рентабельность собственного капитала | = | Рентабельность активов | ´ | Активы собственный капитал |

Объединив данную формулу и приведенное выше уравнение Дюпона, получим расширенную формулу Дюпона:

Полученная модель выражает зависимость рентабельности собственного капитала от следующих факторов:

ü рентабельности реализации;

ü оборачиваемости активов;

ü финансового левериджа.

Под финансовым левериджем понимается механизм воздействия на сумму и уровень прибыли изменения соотношения собственных и заемных финансовых средств. То есть данная многофакторная модель позволяет определить, за счет чего изменяется рентабельность собственного капитала: за счет увеличения рентабельности реализации, эффективности использования активов, рационального использования собственного капитала либо совокупности этих факторов.

Формула Дюпона может быть использована при анализе финансового положения предприятия, позволяя оценить его ценовую политику, уровень расходов, степень использования активов и займов. Она также может быть применена при поиске путей достижения оптимального для предприятия уровня рентабельности активов и определения стратегии финансирования.

Date: 2015-07-11; view: 310; Нарушение авторских прав

| Понравилась страница? Лайкни для друзей: |

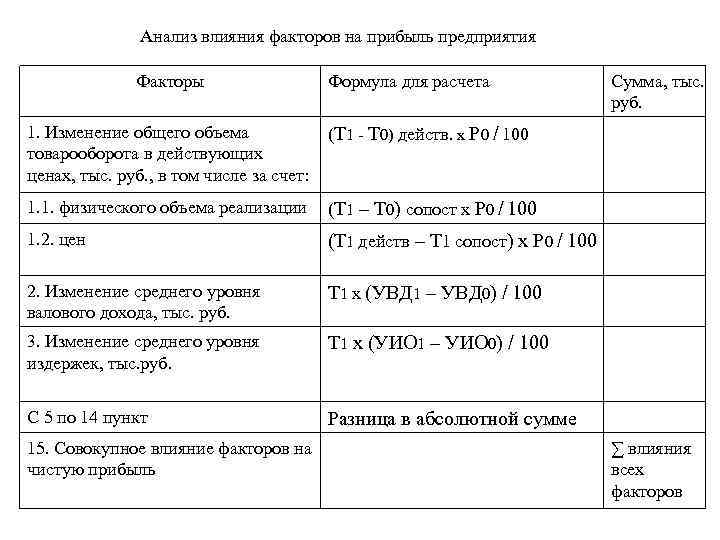

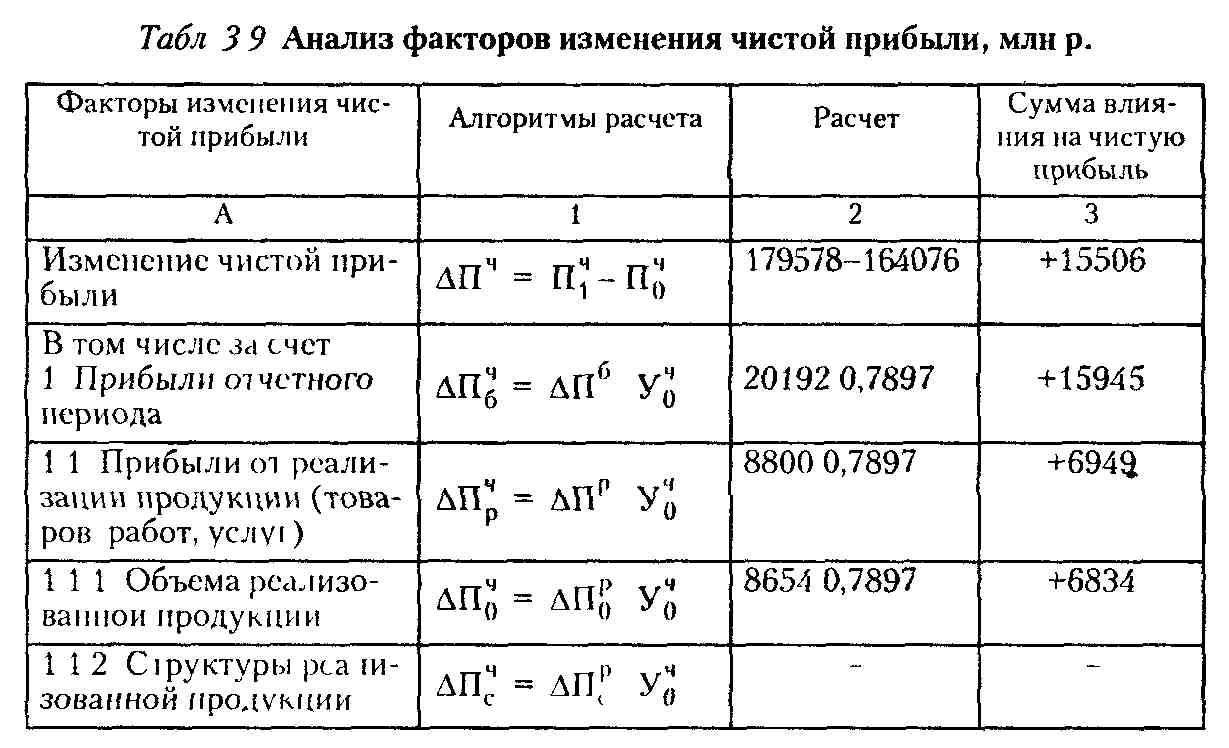

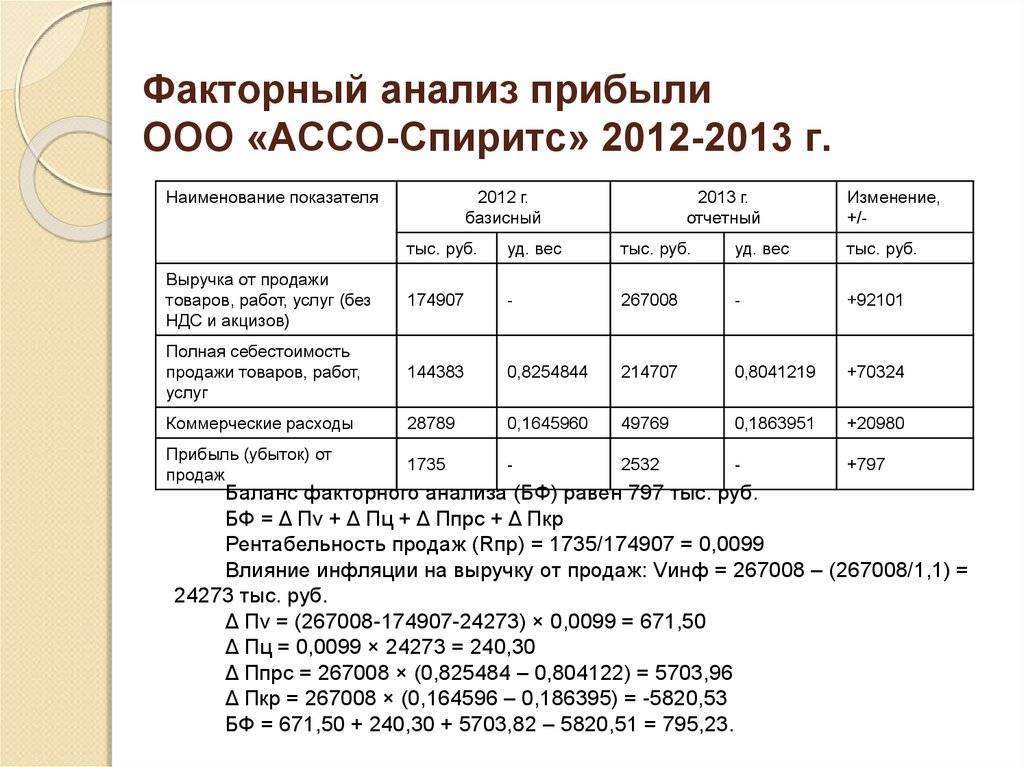

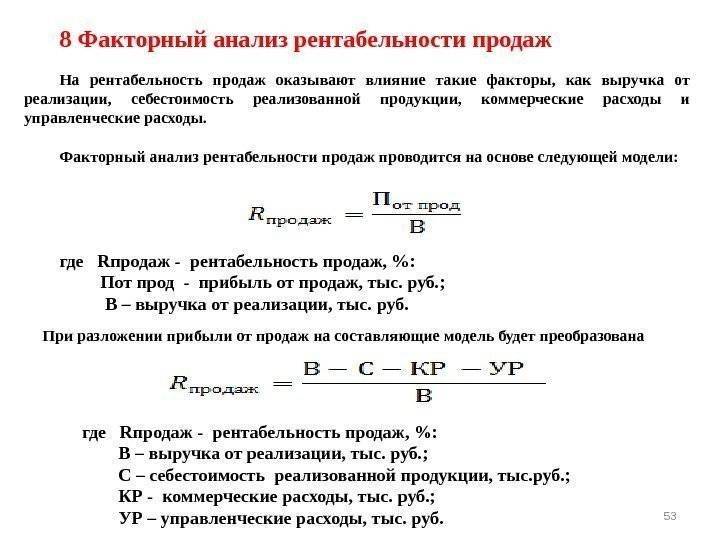

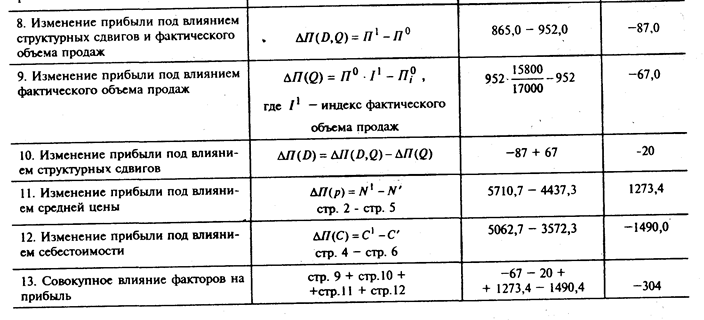

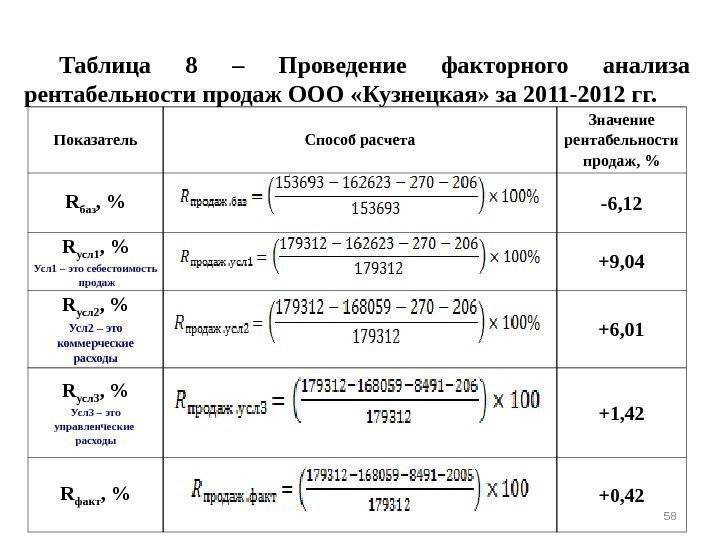

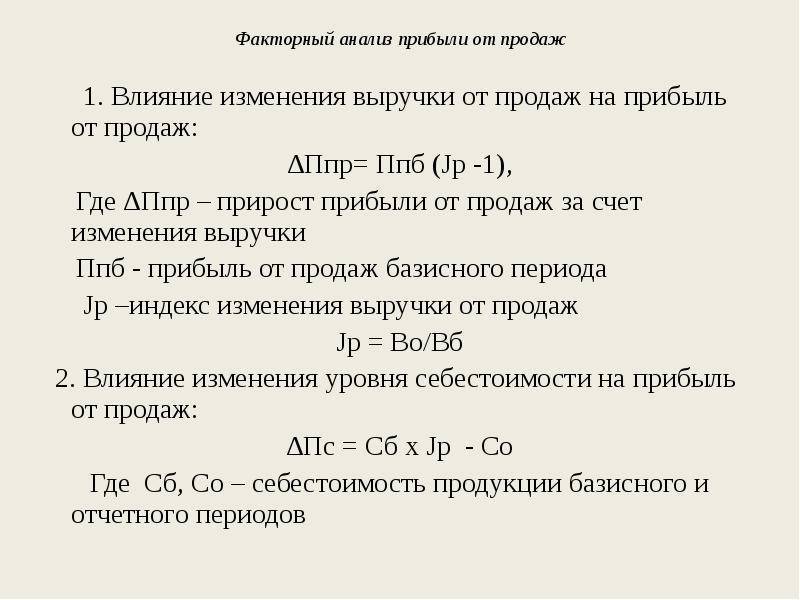

ФАКТОРНЫЙ АНАЛИЗ ПРИБЫЛИ ОТ ПРОДАЖ

Проведем факторный анализ прибыли от продаж с помощью Excel. Сначала сравним фактические и плановые показатели в Excel-таблицах, далее построим диаграмму и график, которые наглядно покажут результаты и отклонения проведенного факторного анализа.

В Excel можно построить стандартную план-факт таблицу, состоящую из нескольких блоков: в левой части таблицы в колонке будет стоять название показателя, в центре — данные с планом и фактом, в правой части — отклонение (в абсолютных и относительных величинах).

ПРИМЕР 1

Организация реализует металлопрокат. Косвенные расходы распределяются на себестоимость реализованной продукции, то есть формируется полная себестоимость продукции. Проведем факторный анализ прибыли от продаж двумя способами (метод абсолютных разниц и метод цепных подстановок) и определим, какие из показателей оказали наибольшее влияние на прибыль компании.

Плановые показатели взяты из бизнес-плана по продажам, фактические — из бухгалтерской отчетности (формы № 2) и бухгалтерского учета — (отчетов о продажах в натуральных единицах).

Данные о результатах финансовой деятельности компании (фактические и плановые) представлены в табл. 1.

Таблица 1. Данные о результатах финансовой деятельности компании, тыс. руб. | ||||

Фактор | План | Факт | Отклонения от плана | |

абсолютные | в процентах | |||

1 | 2 | 3 | 4 = – | 5 = / × 100 % |

Объем продаж, тыс. т | 520,20 | 510,10 | –10,10 | –1,94 |

Цена 1 т | 35,00 | 35,15 | 0,15 | 0,43 |

Выручка | 18 207, 00 | 17 930,02 | –276,99 | –1,52 |

Себестоимость продаж | 10 220,00 | 11 350,00 | 1130,00 | 11,06 |

Себестоимость продаж 1 т | 19,65 | 22,25 | 2,60 | 13,26 |

Прибыль | 7985,07 | 6580,29 | –1404,78 | –17,59 |

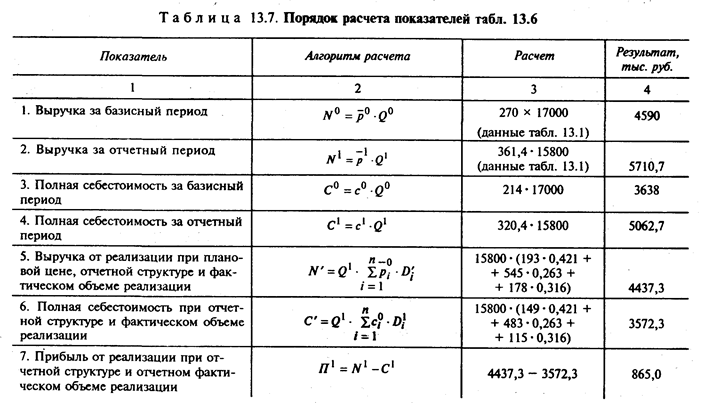

Из данных табл. 1 следует, что объем продаж фактический ниже планового на 10,1 тыс. т, продажная цена была выше плановой на 0,15 тыс. руб. При этом сумма фактической выручки меньше плановой на 276,99 тыс. руб., а себестоимость продаж, наоборот, выше плановой на 1130 тыс. руб. Все перечисленные факторы снизили фактическую прибыль по сравнению с плановой на 1404,78 тыс. руб.

Формула расчета чистой прибыли

Чтобы рассчитать сумму чистой прибыли необходимо соблюдать следующий алгоритм действий:

- Определяется величина валового дохода, представляющего собой сумму общей выручки от реализации товаров и услуг. Затем выводится сумма чистого дохода, равная валовой выручке за минусом товарных возвратов и предоставленных скидок.

- Вычисляется совокупный размер издержек, учитываемых в расчете себестоимости товаров или услуг.

- Расчетным путем выводится сумма валовой (балансовой) прибыли при применении формулы:

Балансовая прибыль = Чистый доход – Себестоимость и коммерческие расходы.

- С учетом полученного результата балансовой прибыли расчетным путем вычисляется финансовый показатель чистой прибыли при применении формулы:

Чистая прибыль = Балансовая прибыль – Налоговые платежи в бюджет – Внереализационные и операционные издержки.

На практике же, чаще всего, чистую прибыль вычисляют на основе данных бухгалтерского баланса. В этом случае используют формулу, в которой основное место занимаю номера строк отчета:

Чистая прибыль = 2110 – 2120 – 2210 – 2220 + 2310 + 2320 – 2330 + 2340 – 2350 – 2410.

Полученное значение размещается в строке баланса 2400 и дублируется в строке 190 отчета о прибыли и убытках.

Пример расчета

Для наглядности расчета чистой прибыли по установленной форме возьмем показатели хозяйственной деятельности ООО «Кондитер», занимающегося производством различных кондитерских изделий.

По итогам 1 квартала 2016 года, из данных отчетной документации были выделены следующие данные:

- доходы от реализации – 1,5 млн. рублей;

- прочие доходы – 100 тыс. рублей;

- товарная себестоимость – 580 тыс. рублей;

- коммерческие расходы – 120 тыс. рублей;

- административные издержки – 70 тыс. рублей;

- расходы на оплату процентов по кредиту – 60 тыс. рублей.

Порядок расчета чистой прибыли:

- На основании полученных показателей выводим значение балансовой прибыли, которая будет равна (1500000+100000) – (580000+120000+70000) = 830000 рублей.

- Вычисляем налоговую нагрузку, в конкретном случае – это налог на прибыль, который равен 20% от суммы балансовой прибыли: 830000*20% = 166000 рублей.

- Выводим значение чистой прибыли за 1 квартал посредством нахождения разницы между показателями валовой прибыли, налоговой нагрузки и внереализационными расходами: 830000-166000-60000 = 604000 рублей.

Пример расчета

Для наглядности покажем простой расчет.

Индивидуальный предприниматель, являясь дамским парикмахером, за оказанные услуги в 2019 году получил в общей сложности 2 000 000 рублей.

На приобретение инструмента для работы, необходимых лаков, красок, гелей, прочих материалов было затрачено 50 тыс. рублей.

За арендованное помещение пришлось заплатить 120 тыс. рублей.

Оплата за свет, вод, другие расходы обошлись в 10 тыс. рублей.

На уплату налогов ушло 40 тыс. рублей.

считаем все расходы:

50 + 120 + 10 + 40 = 220 тыс. рублей;

поскольку кроме выручки от клиентов никаких доходов не было, чистая прибыль составила:

2 000 000 – 220 000 = 1780 000 рублей.

По полученным результатам делаем выводы, что для предпринимателя сфера его деятельности выгодна.

Полученный доход он может использовать на личные нужды или расширить сферу обслуживания, например, открыв еще салоны красоты.