Что такое страховая пенсия и кто имеет на нее право

Страховая пенсия – это ежемесячная пожизненная выплата, которая идет от Пенсионного фонда России тем, кто достиг определенного возраста, а в течение своей жизни перечислил достаточно страховых взносов от своей зарплаты в ПФР.

Страховые пенсии бывают трех видов:

- по старости – их получают те, кто достиг общего пенсионного возраста (56,5/61,5 лет в 2021 году), имеет достаточно стажа (минимум 12 лет) и пенсионных баллов (минимум 21);

- по инвалидности – их получают те, кто получил определенную группу инвалидности и на этот момент имел хотя бы один день страхового стажа;

- по потере кормильца – их получают те, кто лишился кормильца, имевшего хотя бы один день страхового стажа.

Право на формирование страховой пенсии фактически имеют все граждане, которые проработали официально хотя бы один день или оформили себе СНИЛС – именно этот номер подтверждает, что человек включен в систему ОПС. СНИЛС заводят либо по заявлению, либо автоматически при трудоустройстве человека на его первое рабочее место.

Если есть СНИЛС, на нем учитываются страховые взносы. А чтобы выйти на страховую пенсию, в 2021 году достаточно соответствовать таким требованиям:

- возраст – минимум 56,5 лет для женщин и 61,5 лет для мужчин (в конечном итоге будет 60 и 65 лет);

- страховой стаж – минимум 12 лет (через 3 года планка поднимется до 15 лет);

- пенсионные баллы – минимум 21 балл (через 3 года будет нужно 30 баллов).

Некоторые граждане могут выйти на страховую пенсию досрочно – имея 37/42 года страхового стажа (минус 24 месяца от пенсионного возраста) или имея достаточно стажа по ряду профессий (врачи, учителя, работники опасных производств, транспорта и т.д.).

Узнать, полагается ли конкретному человеку страховая пенсия (сейчас или по достижению пенсионного возраста), можно легко – достаточно зайти в личный кабинет на сайте ПФР, авторизоваться там через Госуслуги и найти информацию о состоянии индивидуального лицевого счета. Там будет указано, сколько лет, месяцев и дней стажа числится за заявителем и сколько у него пенсионных баллов.

Резюмируя: страховая пенсия – это самая обычная пенсия по старости, право на которую возникает при достижении пенсионного возраста и при наличии хотя бы минимального стажа и пенсионных баллов.

Как формируется накопительная часть

По действующему закону лицо имеет возможность само определить, в каком виде он получит свои накопления при наступлении соответствующего права:

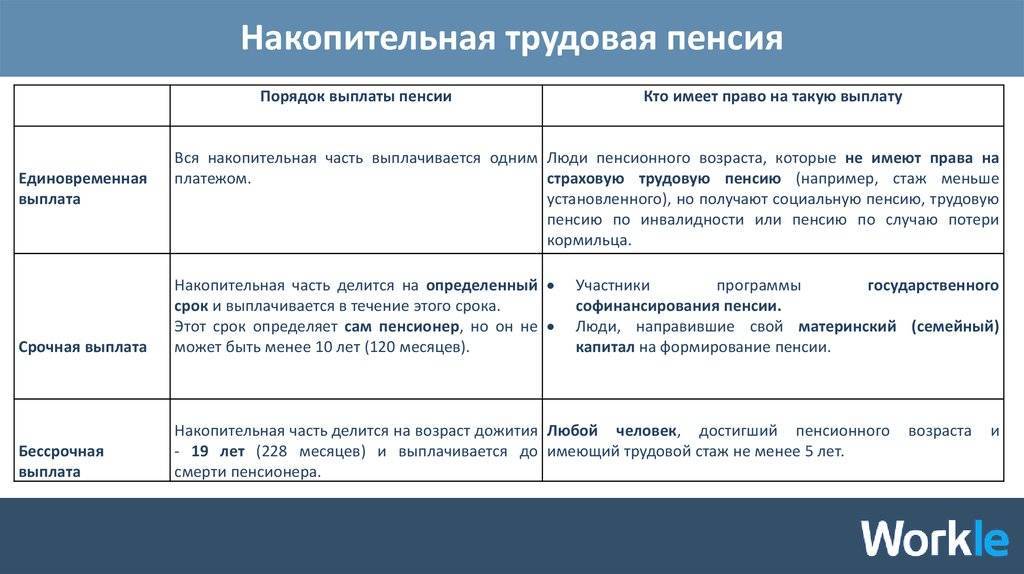

- В виде единовременной выплаты. Такой вариант возможен лишь в тех случаях, когда процентное отношение накопительной части в общей пенсии по старости (вместе со страховой частью) составляет менее 5%.

- Срочная выплата, которая выплачивается из накопленных средств ежемесячно в течение того периода времени, который определило само застрахованное лицо, законодатель лишь установил минимальный порог – 120 месяцев.

- Накопительная пенсия, которая схожа с предыдущей выплатой, но предоставляется пожизненно, а ее размер зависит от скопленных сумм и установленного на законодательном уровне периодом дожития граждан соответствующего пола.

Ниже рассмотрим некоторые особенности данного вида обеспечения.

С какого времени введена

Первоначально на законодательном уровне возможность накопления гражданами собственных будущих пенсий была установлена еще в 2002 году. Тогда на эти цели перечисляли от 2 до 6 % (цифра менялась в разные годы) от дохода гражданина (заработной платы работника или доходов индивидуального предпринимателя). Нововведения касались всех мужчин не старше 1953 года рождения и женщин с 1957 года рождения и моложе.

Уже в 2005 году, когда стало очевидным, что уже немолодые российские граждане не смогут накопить сколько-нибудь весомой суммы на свою будущую пенсию, возрастная планка была снижена. С этого времени взносы на этот вид обеспечения перечислялись только за мужчин и женщин не старше 1967 года рождения.

В последние годы все активнее обсуждается новый этап «пенсионной реформы», которая, в числе прочего, может вовсе отменить накопительные пенсии в действующем виде и заменить их так называемым индивидуальным пенсионным планом. По состоянию на конец 2019 года, несмотря на «заморозку» отчислений на накопительную часть, этот вид обеспечения действует и предполагает возможность дальнейших накоплений после отмены моратория.

Условия назначения

Для получения такого вида обеспечения российскому гражданину необходимо соблюсти ряд условий:

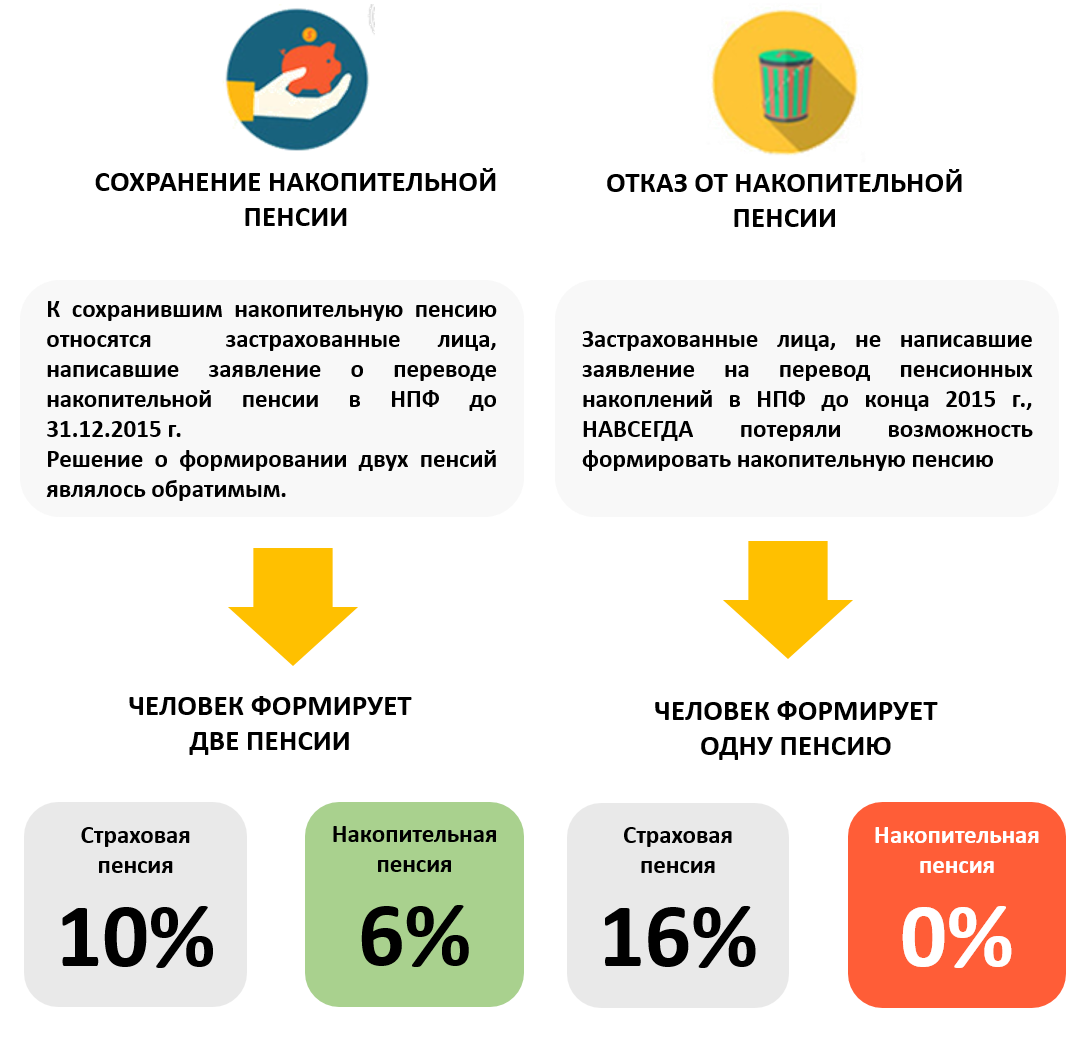

- Выбор в качестве способа формирования дохода после выхода на заслуженный отдых накопительную пенсию наряду со страховой частью. До 2015 года гражданам в течение определенного периода времени было разрешено полностью отказаться от формирования накоплений и перейти полностью на страховые пенсии.

- Достижение возраста, предоставляющего право на данные выплаты. Ранее он полностью совпадал с возрастом выхода на пенсию по старости, но после повышения пенсионного возраста эти показатели разминулись. В качестве своеобразной льготы законодатель наделил граждан правом получать этот вид пособия по достижении 60 и 55 лет мужчинами и женщинами соответственно.

- Наличие минимально необходимого страхового стажа, который законом установлен на уровне 15 лет. Но данное требование в полном объеме вступит в силу лишь в 2024 году, до тех пор эта цифра будет повышаться на 1 в течение каждого календарного года (при выходе на пенсию в 2019 году необходимо иметь 10 лет стажа).

- Достижение установленной величины индивидуального пенсионного коэффициента, который в 2025 году будет равен 30, а до это времени будет постепенно повышаться с 16,2 в 2019 году.

Соблюдение данных требований в совокупности предоставляет лицу право обратиться за назначением накопительной пенсии.

Куда отчислять: в НПФ или ПФР?

Невозможно дать однозначный ответ на этот вопрос, ибо любой и них судеб субъективен. Нельзя сказать, какой вариант приносит больше инвестиций, поскольку в разные периоды времени доходность различных фондов и управляющих организаций может быть разной. Невозможно и сказать, что какой-то из способов более надежный, поскольку все пенсионные накопления застрахованы государством (Агентство по страхования вкладов).

В связи с этим только сам гражданин в силах решить, какой вариант представляется наиболее приемлемым для него в какой НПФ направить средства, либо оставить их в ПФР. Но для этого необходимо изучить множество информации об истории конкретного фонда, его доходности и надежности, статистические данные и т.д.

У НПФ должна быть лицензия и госгарантии

Первое, что должно быть у НПФ, — это лицензия, которая дает ему право работать с пенсионными деньгами. Лицензию можно увидеть на сайте НПФ или в реестре Банка России.

Фонд должен быть участником системы гарантирования прав застрахованных, о чем можно узнать из реестра Агентства по страхованию вкладов (АСВ).

На накопительном этапе (период до назначения пенсии) под гарантии попадают остатки на счетах граждан, кроме незафиксированного инвестдохода (его фиксируют каждые пять лет). Если фиксинг пройден, инвестдоход включается в общую сумму накоплений. На этапе назначения выплат гарантируется вся сумма остатков на счете застрахованного.

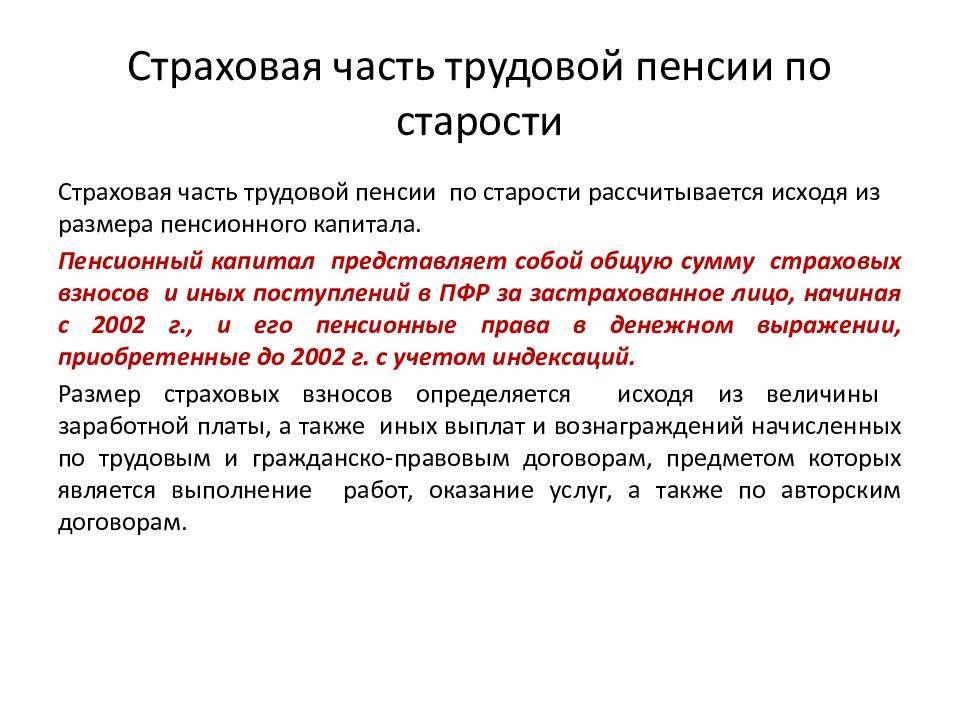

Что представляет из себя страховая пенсия

Страховая пенсия есть денежное обеспечение пожилых граждан, которое, как предполагается, они заработали в течение своей трудовой деятельности. Она складывается из страховых отчислений из заработной платы работы, вознаграждений по договорам гражданско-правового характера, дохода от предпринимательской деятельности.

Все уплаченные взносы по утвержденной правительством методике пересчитываются в так называемые баллы или коэффициент. От размера индивидуального пенсионного коэффициента и будет зависеть размер страховой пенсии. На каждый год законодательством устанавливается стоимость одного ИПК, которая увеличивается с учетом уровня роста потребительских цен (инфляции). В 2021 году его стоимость равна 98,86 руб.

Кроме того, в страховую пенсию входит фиксированная выплата, размер которой в 2021 году составляет 6044, 48 руб., при наличии инвалидности или некоторых иных особых условий данная выплата установлена в большем размере.

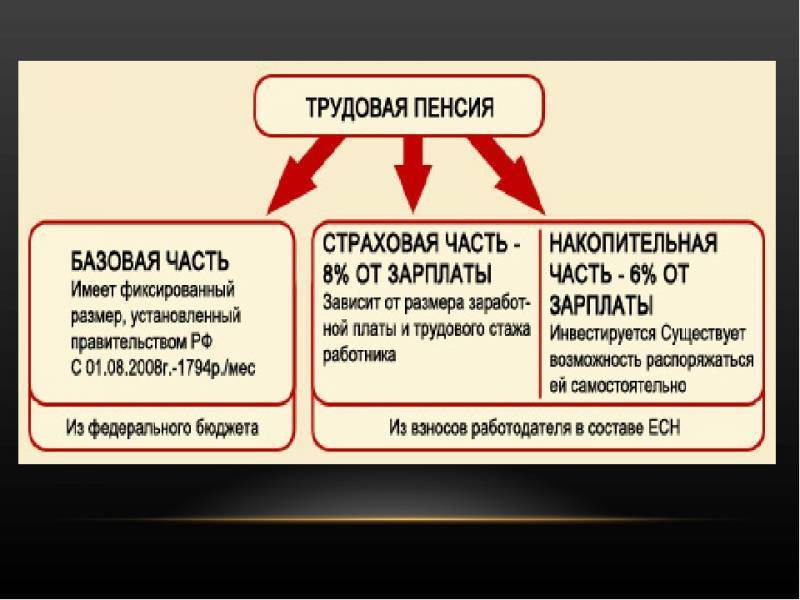

Основные модели пенсионных выплат

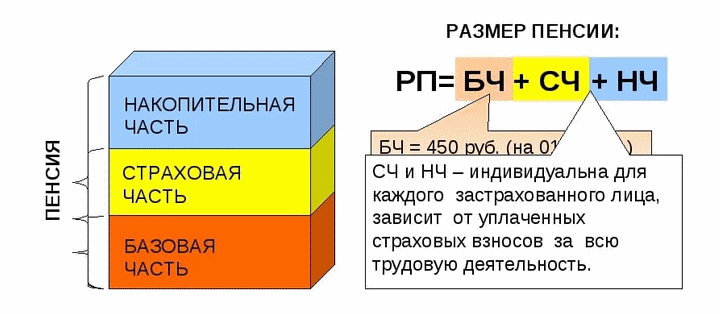

В 2002 году стартовала пенсионная реформа. По ней первоначально было задумано, что пенсия должна состоять из 3-х частей:

- базовой, которая являлась основой для начислений выплат ПФР;

- страховой, зависящей от имеющегося трудового стажа;

- накопительной, которой сможет пользоваться только поколение, начиная с установленного законодательством возраста.

Такая модель начисления пенсии действовала до января 2015 года. С этого времени составляющими частями пенсионных начислений стали:

- страховая;

- накопительная.

Первая составляющая положена всем, а последняя предназначается лицам моложе определенного возраста.

Основные модели формирования пособия по старости

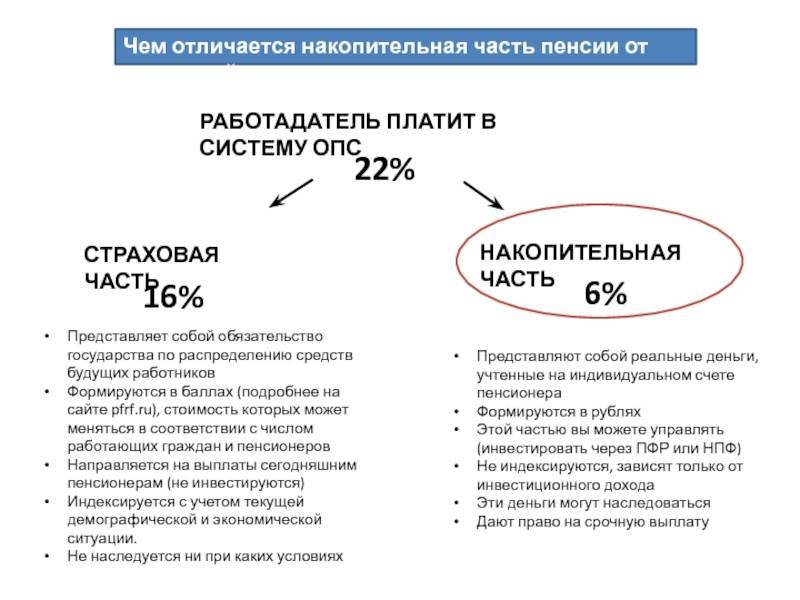

На данный момент существуют две модели формирования пособия по старости. Причем перечисления по каждой из них средств в ПФР с заработка составляет 22%.

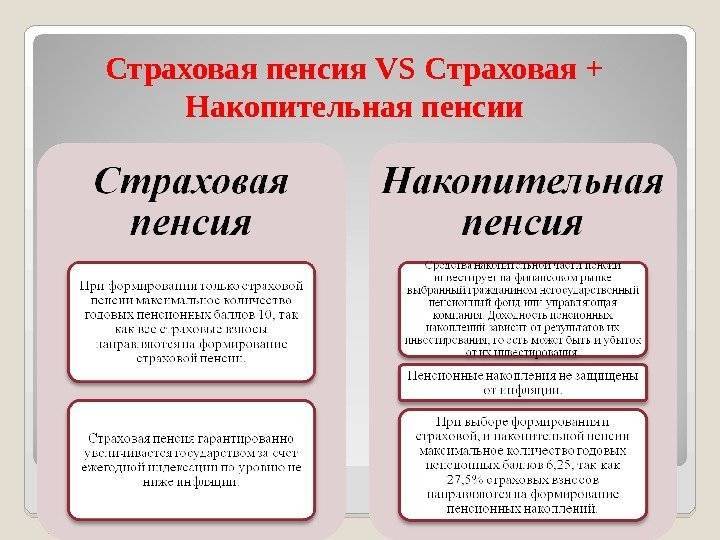

1 модель. Страховая + накопительная составляющие

Основой для выплат пенсионерам считается страховая часть. Она гарантирована всему трудящемуся населению страны. На ее размер оказывает непосредственное влияние экономическое положение и инфляция. В данной модели из 22% только 16% поступают на образование страховой составляющей пенсии

Оставшиеся суммы в виде 6% поступают в накопительную часть, являющуюся основой формирования индивидуального счета в ПФР. Размер будущих выплат в старости напрямую зависит от величины собранных средств на этом счете и месте их вложений. Также любое лицо, заботясь о своем материальном положении в старости, может добровольно делать денежные перечисления на этот же счет. На него же будут поступать суммы, получаемые в результате инвестиционных вложений в выбранные ПФ как государственные, так и негосударственные.

Количество людей, выбравших накопительную пенсию

Такая «комбинированная» модель считается наиболее выгодным вариантом, так как ее составляющие образуются из суммы, предоставляемой пенсионеру из бюджета, и величины его собственных отчислений в ПФР.

2 модель. Страховая

Данная модель предлагается только для поколения, появившегося на свет до 1967 года. Все 22% отчислений идут на образование страховых пенсионных выплат.

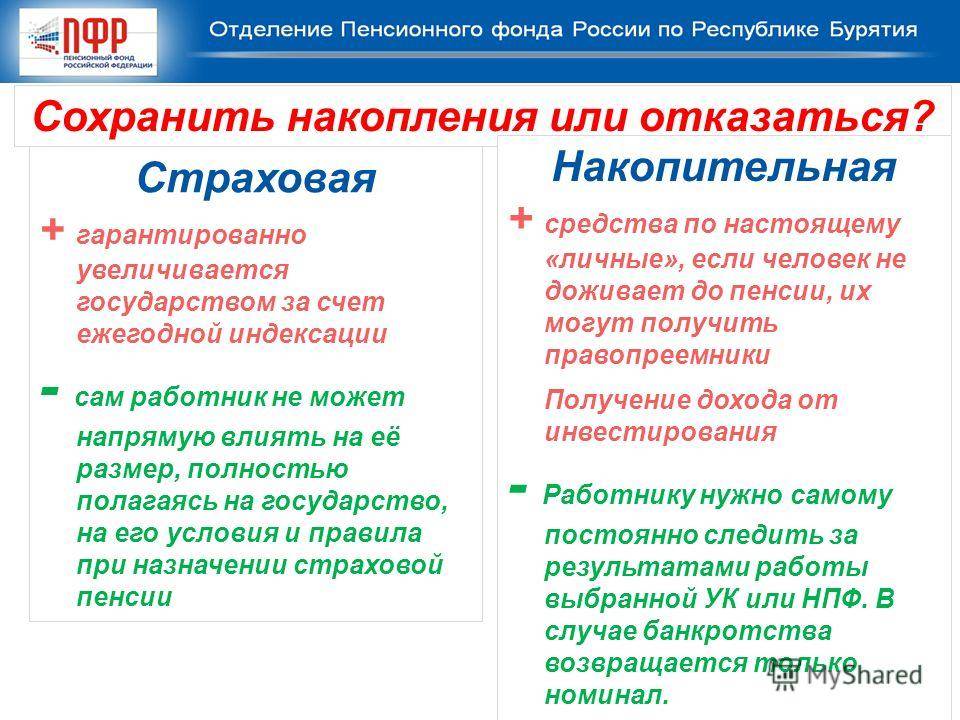

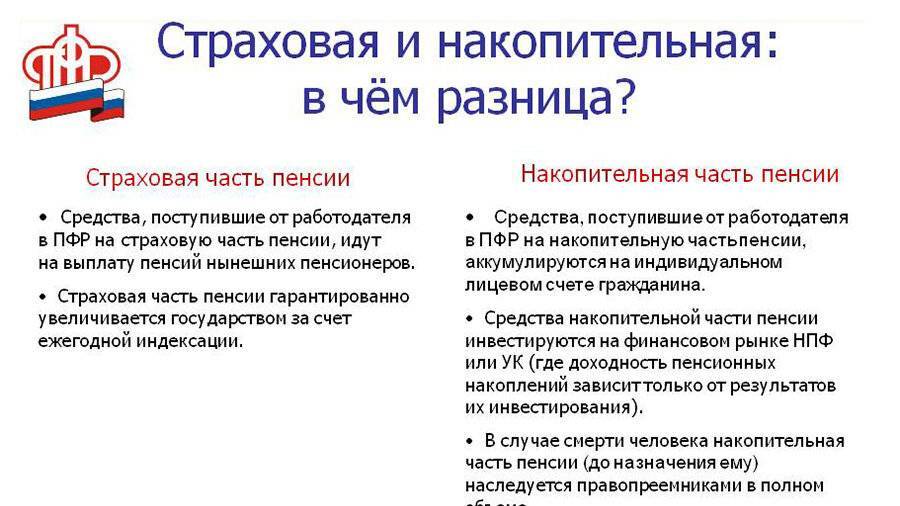

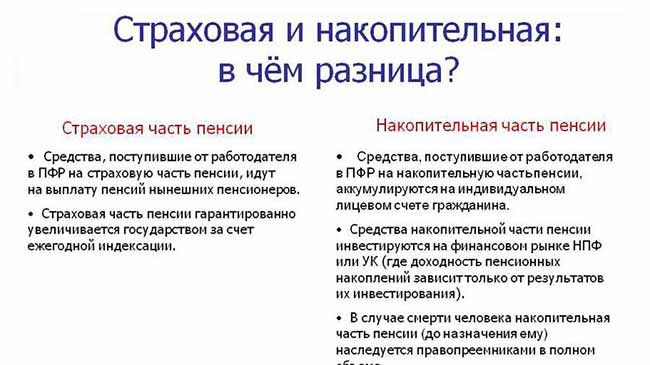

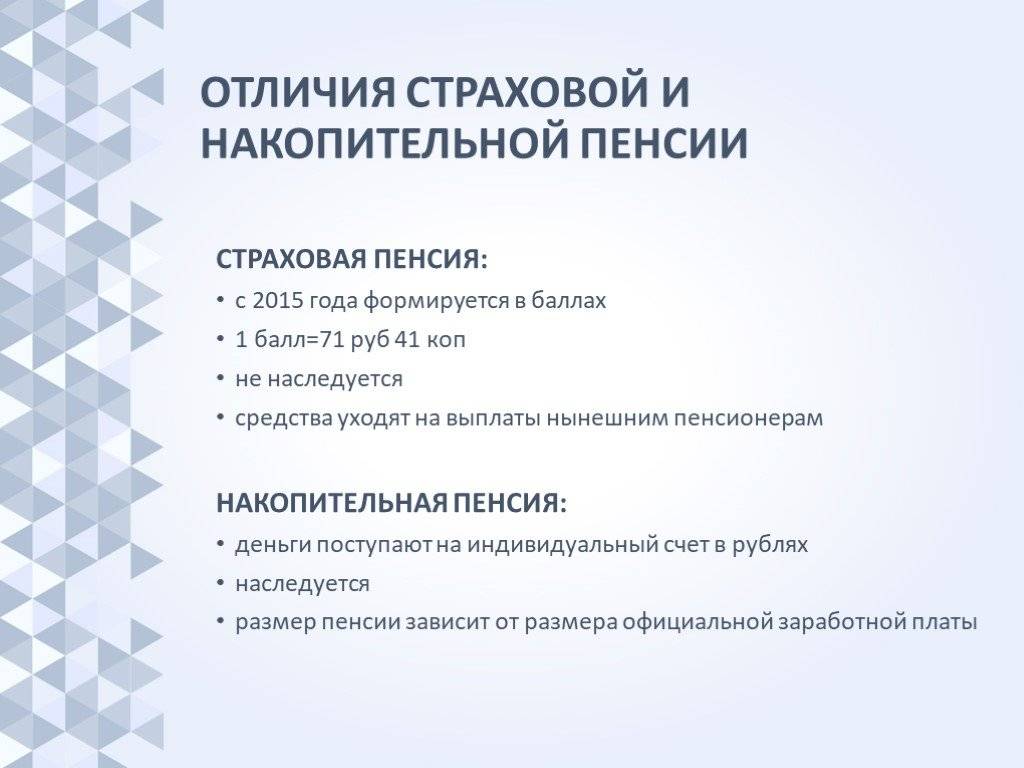

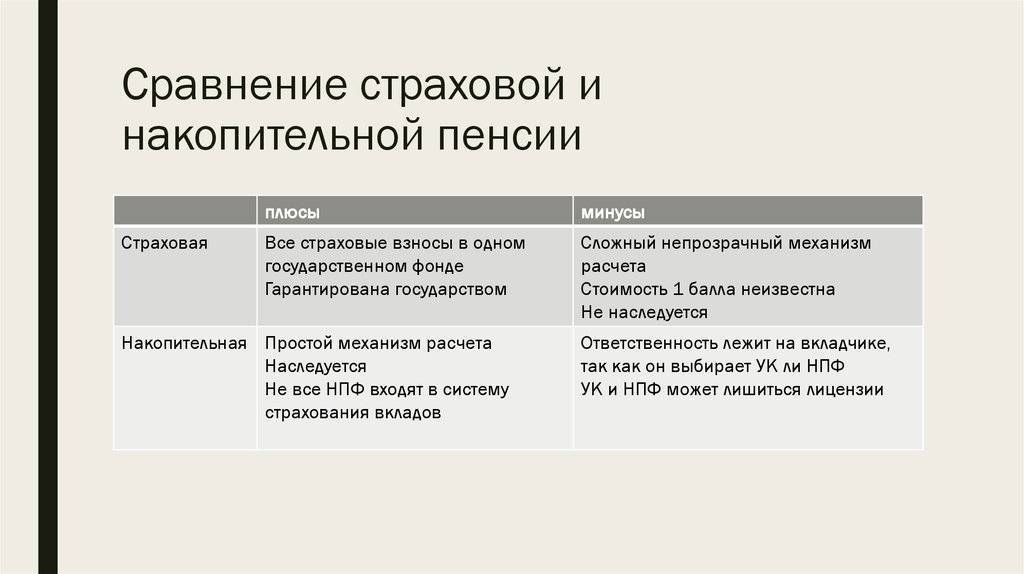

Различия между страховой и накопительной частью

Какие различия межу страховой и накопительной пенсией

Разобраться, в чем состоит отличие между 2 составляющими частями, можно рассмотрев источники их образования, правила начисления, а также возможность наследования.

| Виды отличия | Накопительная | Страховая |

|---|---|---|

| Правила начисления | Расчет исчисляется в денежном выражении и определяется размером индивидуального счета, сумма которого составляется перечислениями работодателя (для лиц, начиная с 1967 года рождения) и добровольными взносами каждого на свой счет | Разработана сложная балльная система начислений, в зависимости от которой лицу, достигшему возраста выхода на заслуженный отдых, государство гарантировано предоставляет денежные выплаты по старости |

| Источники образования | Доходы инвестиционных фондов (государственных и негосударственных) | Отчисления в ПФР всего работающего на данный момент населения страны |

| От чего зависит повышение | Повышение основывается на доходности инвестиционных организаций | Индексация для всех одинаковая и зависит от инфляции |

| Наследование | Имеется возможность | Невозможно |

Главным отличием составляющих частей пособия по старости является правила их начисления. Суть страховой пенсии заключается в том, что денежные выплаты сегодняшним гражданам, достигшим установленного законом возраста, производятся из отчислений активного на данный момент населения страны, которые поступают в ПФР. Другими словами, работающие граждане обеспечивают деньгами сегодняшних пенсионеров. При этом для учета индивидуального вклада каждого работника на страховой счет вносится информация о баллах, которые он заслужил в соответствии с установленными критериями.

Накопительная часть весь период до наступления пенсии конкретного лица вкладывается в различные инвестиционные фонды с целью ее увеличения. Когда подойдет время, внесенные ранее суммы будут выплачиваться гражданину по выбранной им схеме. Таким образом, данная часть пенсии представляет собой более гибкую систему, в которой все зависит от величины вложений и полученного дохода от этого. Накопительная часть дает возможность получать более высокие выплаты в старости.

Основные критерии начисления пенсий

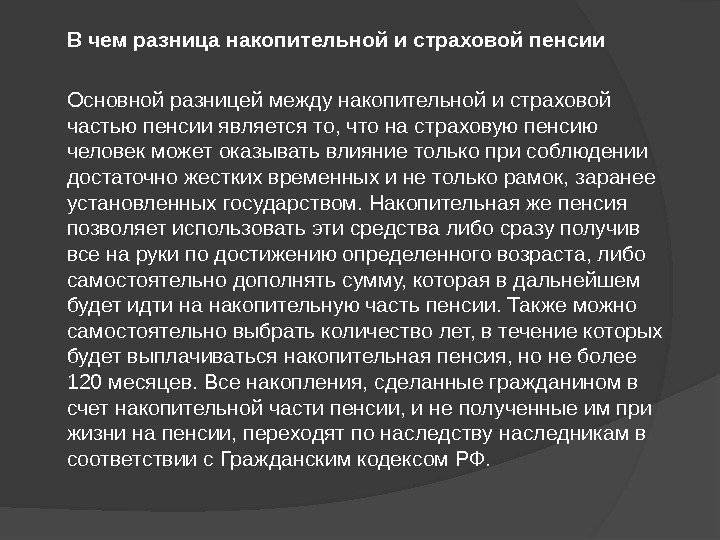

Что лучше страховая или накопительная пенсия?

Перейдем к главному вопросу: «Какая пенсия лучше – страховая или накопительная?». Оба вида имеют различные способы формирования, накопления и выплаты. Оба вида могут иметь различные индивидуальные размеры, зависящие только от заработка будущего пенсионера. А самым большим различием является то, что страховой частью гражданин управлять не может, в то время как накопительная часть этих ограничений лишена. Ее можно оставить как есть, можно увеличить путем дополнительных отчислений и сокращения сроков выплаты. Ее даже можно инвестировать и получить, в случае удачного выбора инструмента, дополнительное увеличение пенсии. Об этом поговорим подробнее.

С какого года формируется накопительная часть пенсии

Лица, рожденные в 1966 году и раньше, имеют средства только по страховой части.

У лиц младших поколений сформировались накопления за период работы с 2002 по 2013 год, которая на настоящий момент либо отнесена на страховую часть, либо передана в НПФ.Категория молодых работников, устроившихся на работу впервые после 2015 года, все же имеет право на выбор в пользу накопительной части. Для этого необходимо успеть определиться в течение 5 лет с момента первичного начисления на зарплату страховых взносов. Но если к моменту принятия решения лицу нет 23 лет, то для него срок выбора продлевается до 31 декабря года, в котором ему исполнится 23.

Источником пополнения пенсионных накоплений на данный момент могут быть:

- страховые взносы на ее финансирование;

- дополнительные страховые взносы;

- взносы государства в форме софинансирования;

- материнский капитал;

- положительные результаты инвестирования НПФ.

Условия назначения накопительной пенсии

Главным условием назначения является достижение гражданами пенсионного возраста: женщинами – 60 лет, мужчинами – 65 лет.

В связи с недавним повышением пенсионного возраста существует ряд исключений. Лица, планировавшие уйти на содержание государства в ближайшие 2-4 года, законно окончат трудовую деятельность до 60 (или 65) лет. Значит, основание получить пенсионное обеспечение у них появится раньше озвученного выше срока.

Как часто можно снимать накопительную часть пенсии

Существует ряд способов получения накопленных средств:

- все накопления единовременно. Вариант доступен 1 раз в 5 лет лицам, достигшим пенсионного возраста, в случае размера накоплений менее 5 % от суммы страховой составляющей. Не выплачиваются, если пенсия уже назначена;

- срочная выплата доступна гражданам по накоплениям, сформированным из источников, указанных выше (кроме обязательных страховых взносов), по достижении положенного возраста, при наличии соответствующего страхового стажа и пенсионного коэффициента. Осуществляется в течение минимум 120 месяцев;

- назначение ежемесячного обеспечения по старости;

- всю сумму полагающихся выплат также могут получить наследники умершего лица.

Какую пенсию выбрать — страховую или накопительную? Что лучше

Не смотря на то, что ПФР как можно подробнее пытается рассказать, что такое накопительная и страховая пенсия, и как они формируются, многие до сих пор задаются вопросом, что это такое. А ведь каждая из них формируется совершенно по-разному. Собственно, основная суть и отличия заключаются в следующем:

- Если говорить о накопительной части, то она формируется именно благодаря взносам и располагается на отдельном счете. При этом страховые взносы переводятся на обязательную часть и, как правило, делается это работодателем. А вот дополнительные взносы могут вноситься как самим будущим пенсионером, так и работодателем.

- А вот страховая пенсия, наоборот, назначается исключительно государством и рассчитывается исходя из нескольких показателей. Здесь учитывается и возраст гражданина, платежи, которые вносят работодатели на счет будущего пенсионера, и стаж гражданина, и многое другое.

Как видите, страховые накопления зависят в основном от государства, в то время как накопительные – именно от нас. Поэтому важны и та, и другая часть пенсии. Узнайте о плюсах и минусах выбора каждого варианта пенсионного обеспечения.

Есть ли выбор?

Согласно Федеральному закону «О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам формирования пенсионных накоплений» был введен мораторий на формирование накопительной пенсии, т.е. 6% полагающихся процентов из общей суммы взносов стали отправляться на формирование страховой пенсии. По оценкам министерства финансов РФ такие меры позволили сэкономить бюджету в 2016 году около 344 млрд. рублей. За счет сокращения трансферта ПФР в 2017 году этот показатель достигнет 412 млрд. рублей.

Введение моратория никак не повлияет на размеры будущей пенсии. По заявлению Председателя Правления ПФР А.В. Дроздова все взносы граждан фиксируются в виде пенсионных прав на индивидуальном лицевом счете в Пенсионном фонде.

Таким образом, возможность выбора варианта пенсионного обеспечения была до 31 декабря 2015 года для лиц 1967 года и моложе. Если такой выбор не был сделан, то страховые взносы автоматически стали отправляться на формирование страховой пенсии. Граждане, которые выбрали вариант формирования и страховой и накопительной пенсии, из-за моратория сейчас делают взносы только на страховые пенсии.

Советуем почитать:

Накопительная пенсия в РФ в 2017 году

Рейтинг: 0/5 (0 голосов)

Варианты пенсионного обеспечения в системе ОПС

Вариантов пенсионного обеспечения в системе обязательного пенсионного страхования всего два:

- формирование только страховой пенсии;

- одновременное формирование страховой и накопительной.

Причем средства индивидуального тарифа, в зависимости от выбора застрахованного лица, могут распределяться следующим образом:

- или все 16% на страховое пенсионное обеспечение;

- или 10% — на страховую выплату, а 6% — на формирование накопительной части пенсии.

Такое право выбора имели граждане 1967 года рождения и моложе. Все остальные могли увеличить свои пенсионные накопления за счет Программы государственного софинансирования и с помощью переведения средств материнского (семейного) капитала.

Сейчас таким правом могут воспользоваться только граждане, за которых впервые начислялись взносы от работодателя с 1.01.2014 года, в течение пятилетнего периода с момента первой уплаты, но до достижения 23 лет.

Инвестиционный доход от пенсионных накоплений

Согласно статьям и Федерального закона от 28.12.2013 N 400-ФЗ «О страховых пенсиях» страховая выплата ежегодно индексируется, а вот повышение накопительной части пенсионного обеспечения гражданин может получить только за счет инвестиционного дохода от средств (статья 7 закона от 28.12.2013 N 424-ФЗ).

Другими словами, застрахованные лица могут передать накопленные средства в управление как Пенсионному фонду России (ПФР), занимающимся назначением и выплатой пенсионного обеспечения, так и Негосударственному пенсионному фонду (НПФ). И тот и другой фонд производит управление накоплениями граждан с помощью государственной или частными управляющими компаниями (УК), которые используют средства, как финансовый инструмент, т.е. размещая средства пенсионного резерва в различные активы (ценные бумаги, иностранную валюту, банковские депозиты и пр.).

Благодаря инвестиционному доходу средства пенсионных накоплений можно уберечь от инфляции, уровень которой сейчас колеблется то в большую, то в меньшую сторону. Например, за 2015 инфляция составляла 12,9%, однако уже за 2017 год ее рассчитали в величине 2,5%.

Заявление в ПФР о формировании накопительной пенсии

На формирование пенсионных накоплений могут рассчитывать:

- работающие граждане 1967 года рождения и моложе;

- мужчины 1953-1966 годов рождения и женщины 1957-1966, у которых с 2002 по 2004 год были выплачены взносы на страховую часть трудовой пенсии;

- представители Программы государственного софинансирования пенсии;

- женщины, направившие средства материнского капитала на формирование накопительной части пенсии.

Все перечисленные категории граждан могут обратиться с заявлением о формировании накопительной пенсии в ПФР.

Заниматься размещением пенсионных накоплений будет управляющая компания, отобранная по конкурсу, или же государственная управляющая компания (Внешэкономбанк).

Застрахованным лицам также следует помнить о том, что они имеют право в любой момент отказаться от накопительной части пенсии и все отчисления перевести на страховую выплату.

Как заключить договор и перевести пенсию в НПФ?

Застрахованный гражданин помимо различны УК и Внешэкономбанка могут формировать свою накопительную пенсию в Негосударственном пенсионном фонде, при этом всегда может перевести накопления из одного фонда в другой. Однако делать это следует не ранее, чем через 5 лет после первого выбора НПФ, чтобы не потерять инвестиционный доход.

С выбранным фондом в предусмотренном законом порядке заключается типовой договор, форма которого устанавливается Правительством.

- Для вступления в силу соглашения необходимо его необходимо предоставить в ПФР в течение месяца.

- Затем после занесения в реестр необходимой записи, пенсионные накопления переводятся в выбранный фонд. И именно с этого момент договор вступает в силу.

Если соглашение будет аннулировано, клиент не сможет получить денежные средства. Накопления переводятся в новый НПФ, либо возвращаются в Пенсионный фонд России.

Застрахованное лицо может расторгнуть договор в одностороннем порядке. Для этого необходимо с заявлением обратиться в территориальный орган ПФР, после чего средства из НПФ переведутся в управление ПФР.

Также следует обратить внимание на то, что в случае смерти клиента неиспользованные средства могут получить его наследники. Причем на стадии оформления соглашения можно указать кто именно может получить эти деньги

Комментарии, выводы, советы

Экспертные анализы показывают, что с введением в стране «заморозки» накопительной части пенсии создан негативный прецедент. Перевод накопительных процентов в распределительную систему — это латание дыр в пенсионном бюджете. Если к такому методу прибегать часто, то дыра будет только увеличиваться, а доверие к государству падать. Уже сегодня прекращено индексирование пенсий тем пенсионерам, которые работают, а в дальнейшем планируется увеличение пенсионного возраста.

Несмотря на заверения правительства, что «заморозка» — явление временное и ситуация в экономике стабилизируется, надеяться на это нельзя. Даже если будут сняты санкции и перестанут колебаться мировые цены на углеводороды, пенсия существенно не изменится.

В условиях сложившейся ситуации следует будет позаботиться об обеспечении своей старости без расчета на иллюзорные обещания министров. Совет адресован молодым людям. Многие из них находятся в начале своей трудовой жизни. Выбирая тот или иной способ накопления, сначала хорошо просчитайте все варианты. Может оказаться так, что существующие пенсионные выплаты абсолютно несоизмеримы с теми дивидендами, которые предлагают банки.

За 30-35 лет ежемесячных взносов по 3 тыс. рублей на вашем счету набежит примерно 1 000 000 руб. Это составит 8-9 тысяч рублей прибавки к пенсии, которую насчитает пенсионный фонд. Такой вариант привлекателен еще и тем, что кроме дивидендов, у вас в активе всегда находится собственный миллион.