Как утверждать

Утверждение ликвидационного баланса является обязательным. Документ подписывается учредителями организации и согласовывается органом, инициировавшим ликвидацию, либо уполномоченным государственным органом (п. 6 ст. 63 ГК РФ).

Вместе с заявлением по форме Р16001 о государственной регистрации юридического лица в связи с его ликвидацией в территориальную налоговую инспекцию предоставляются решение или протокол об утверждении ЛБ.

В решении обязательно содержится информация:

- Наименование учреждения.

- Форма проводимого собрания и фактический адрес его проведения, время начала и окончания собрания.

- Ф.И.О. лиц, присутствовавших на собрании.

- Обозначенная повестка дня и перечисленные вопросы, по которым присутствующим необходимо вынести решение.

- Принятые решения по обозначенным вопросам.

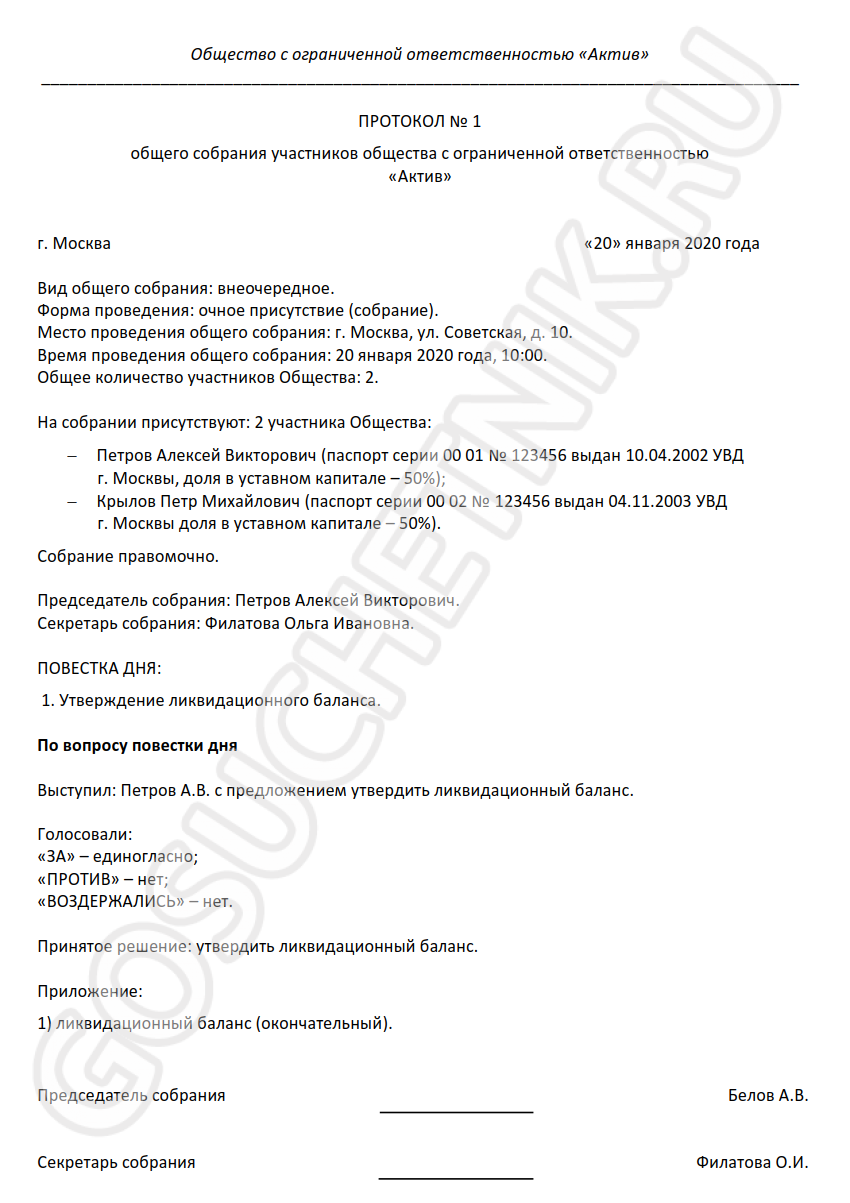

Утверждением занимаются те лица, которые инициировали ликвидацию. Решение и протокол об утверждении баланса — это два разных документа. Решение об утверждении составляется, если у компании единственный учредитель (или в фирме числится лишь один участник). Протокол утверждения готовится по итогам общего собрания участников ООО. По сути, протокол — это совместное определение всех участников компании об утверждении документов ликвидации.

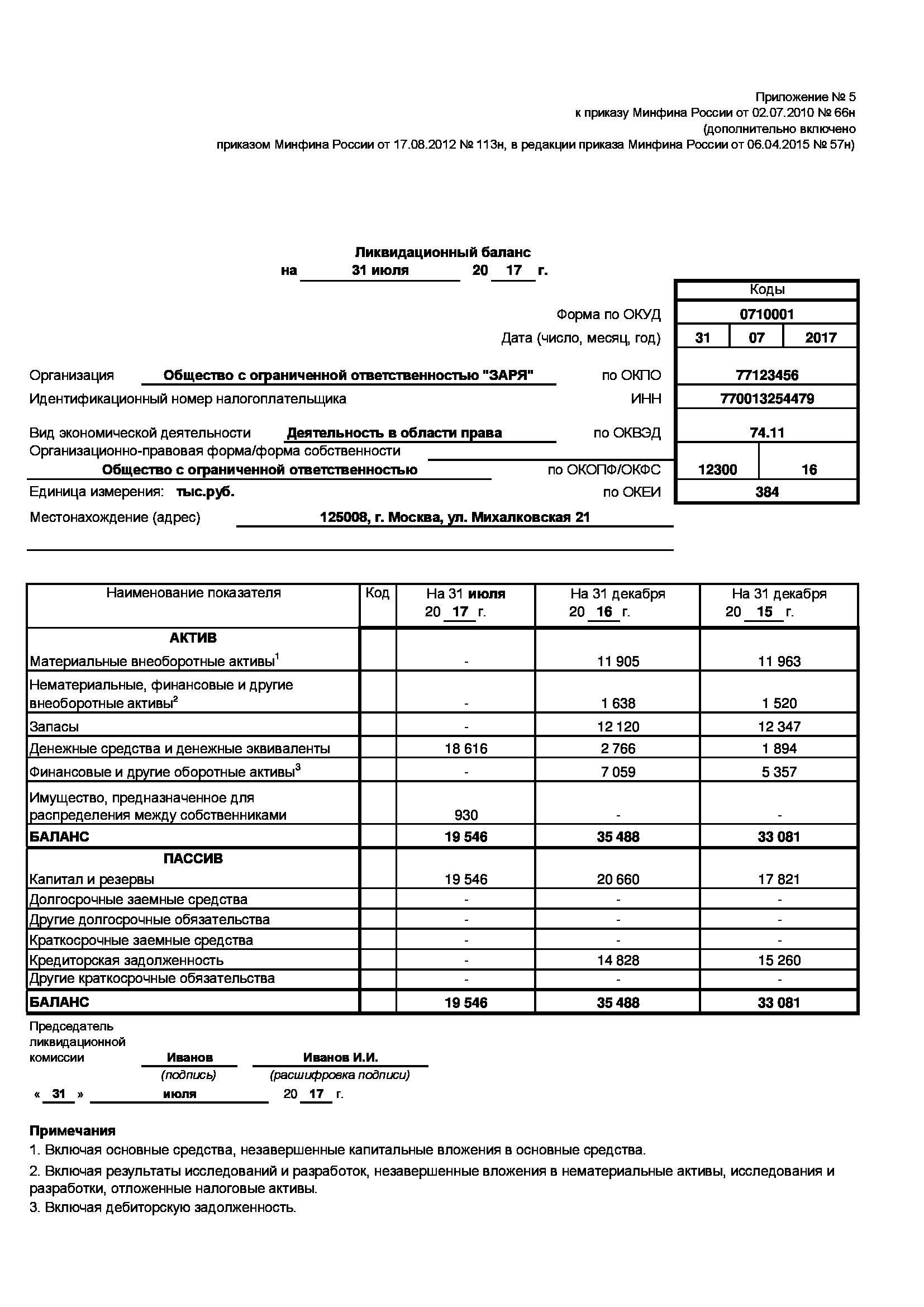

Ликвидационный баланс: образец

Участники ЗАО приняли решение прекратить деятельность фирмы. Последний баланс предприятия был составлен 31.12.2014 года.

| АКТИВ | ПАССИВ | ||

| Статья | Сумма (тыс. руб.) | Статья | Сумма (тыс. руб.) |

| ОС | 70 | Уставный капитал | 100 |

| Запасы | 25 | Добавочный капитал | 96 |

| НДС по купленным ценностям | 11 | Нераспределенная прибыль | (228) |

| ДЗ | 73 | Кредиты | 311,2 |

| Денежные средства | 100 | ||

| БАЛАНС | 279,2 | БАЛАНС | 279,2 |

Решение было принято 05.01.2015 года. По истечении двух месяцев фирма составила промежуточный ликвидационный баланс. За это время были проведены такие хозяйственные операции:

- ДТ51 КТ62 – 60 тыс. руб. – погашена задолженность перед покупателем.

- ДТ70 КТ50 – 10,3 тыс. руб. – выплачена задолженность сотрудникам по зарплате.

- ДТ60 КТ51 – 61,2 тыс. руб. – выплачена задолженность поставщикам.

- ДТ68 КТ19 – 10,2 тыс. руб. – принят к вычету НДС по оплаченным ценностям.

- ДТ68 КТ51 – 39 тыс. руб. – перечислены сборы в бюджет по заработной плате.

6 марта был составлен промежуточный баланс предприятия.

| АКТИВ | ПАССИВ | ||

| Статья | Сумма (тыс. руб.) | Статья | Сумма (тыс. руб.) |

| ОС | 70 | Уставный капитал | 100 |

| Запасы | 25 | Добавочный капитал | 96 |

| НДС по купленным ценностям | 1 | Нераспределенная прибыль | (228) |

| ДЗ | 13 | Кредиты | 201 |

| Денежные средства | 60 | ||

| БАЛАНС | 169 | БАЛАНС | 169 |

На момент закрытия фирмы ликвидационный баланс выглядит так:

| АКТИВ | ПАССИВ | ||

| Статья | Сумма (тыс. руб.) | Статья | Сумма (тыс. руб.) |

| ОС | — | УК | 100 |

| Запасы | 10 | Добавочный капитал | 65 |

| НДС | — | Нераспределенная прибыль | (150) |

| ДЗ | — | Кредиты | — |

| Денежные средства | 5 | ||

| БАЛАНС | 15 | БАЛАНС | 15 |

Как осуществляется заполнение ликвидационного баланса? После сдачи отчетности были проведены такие операции:

- ДТ83 КТ80 – 65 тыс. руб. – добавочный капитал присоединен к уставному;

- ДТ80 КТ84 – 150 тыс. руб. – списан убыток;

- ДТ80 КТ75 – 15 тыс. руб. – распределено имущество между участниками;

- ДТ75 КТ10 – 15 тыс. руб. – активы получены учредителями.

| АКТИВ | ПАССИВ | ||

| Статья | Сумма (тыс. руб.) | Статья | Сумма (тыс. руб.) |

| ОС | — | УК | – |

| Запасы | – | Добавочный капитал | – |

| НДС | — | Нераспределенная прибыль | – |

| ДЗ | — | Кредиты | — |

| Денежные средства | – | ||

| БАЛАНС | БАЛАНС |

Вот так составляется нулевой баланс.

Очередность кредиторов

Если имеющихся у организации денежных средств недостаточно для удовлетворения требований, комиссия занимается продажей имущества через публичные торги. Если суммы, вырученной от продажи активов, не хватает для выполнения обязательств, комиссия должна обратиться в арбитражный суд с заявлением о признании организации банкротом.

Выплата сумм кредиторам ликвидируемого предприятия осуществляется в порядке очередности, установленной ГК РФ. Задолженность кредиторов третьей и четвертой очереди погашается через месяц после утверждения промежуточного баланса.

Очередность погашения обязательств:

- сначала удовлетворяются требования граждан, перед которыми организация несет ответственность за причинение вреда здоровью и морального ущерба;

- проводятся расчеты по выплате зарплаты лицам, работающим по трудовому договору, а также авторам результатов интеллектуальной деятельности;

- оплата обязательств перед бюджетом и во внебюджетные фонды;

- расчеты с прочими кредиторами.

После погашения всех обязательств комиссия составляет ликвидационный баланс и подает его на утверждение участникам. Оставшиеся активы распределяются между учредителями.

Последний бухгалтерский баланс ООО составляется за день до подачи заявления в ЕГРЮЛ. Он составляется на основе ликвидационного отчета и данных о хозяйственных операциях, которые осуществлялись после утверждения оного и до внесения изменений в реестр.

Сдача ликвидационного баланса, регистрация ликвидации

Финальный этап, в итоге которого ООО будет официально ликвидировано с внесением об этом записи в ЕГРЮЛ.

Бухгалтер организации должен составить ликвидационный баланс, а учредители ООО его утвердить. Что касается формата и форм представления отчетности, соответствующие рекомендации впервые были даны ФНС только 25 ноября 2019г.

На регистрацию передается следующий комплект документов:

Заявление по форме Р15016, подлинность подписи на котором удостоверена нотариусом;

Ликвидационный баланс;

Оплаченная госпошлина (если документы подаются не по ЭЦП, а лично);

Справка из ПФ (при её отсутствии регистрирующий орган получит сведения путем межведомственного взаимодействия с пенсионным фондом).

Протокол (или Решение) об утверждении ликвидационного баланса подавать не обязательно.

Важная информация: в Москве при отсутствии у компании кредиторов допускается одновременная подача на регистрацию двух комплектов документов – промежуточного ликвидационного и непосредственно ликвидационного баланса. В этом случае удастся быстрее завершить процесс.

Обращаем внимание, что в различных регионах требования к комплектам документов могут незначительно отличаться. Если вы проводите ликвидацию ООО не в Москве – уточняйте список нужной документации перед подачей.. Надеемся, что с такой подробной инструкцией закрыть ООО самостоятельно не составит труда.

Надеемся, что с такой подробной инструкцией закрыть ООО самостоятельно не составит труда.

Если ещё остались вопросы – ищите ответы на нашем форуме!

Виды ликвидационного баланса

После утверждения решения о закрытии фирмы учредители назначают ликвидатора или комиссию из нескольких специалистов, которые должны упорядочить процесс и максимально эффективно распорядиться тем имуществом, которое осталось и может быть реализовано.

Именно они принимают претензии поставщиков и других кредиторов, составляют реестр и определяют очередность их погашения. В их же обязанности входит составление последней финансовой отчетности. Она включает в себя два вида ликвидационного баланса:

- промежуточный;

- окончательный.

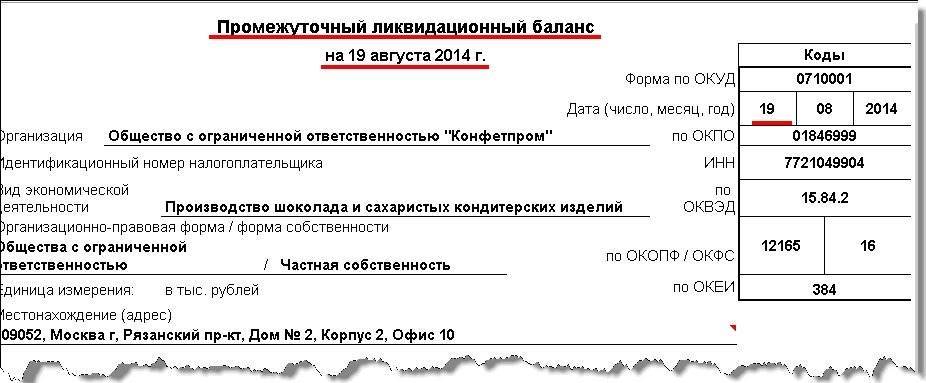

Промежуточный

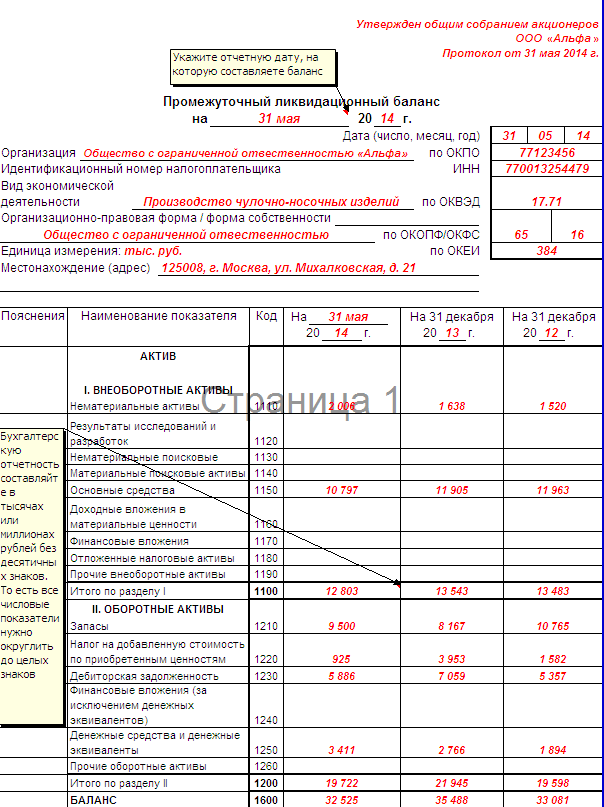

После публикации сообщения о завершении деятельности ликвидатор обязан выдержать обязательный срок, отведенный для принятия претензий от кредиторов (не менее 2 месяцев), ст. 22 закона №129-ФЗ. Информация, полученная от заемщиков, будет отражена в пассиве промежуточного ликвидационного баланса (на какую дату он составляется – в законе не указано, но не ранее чем через 2 месяца после выхода объявления в «Вестнике госрегистрации»).

Источники выплаты долгов формируются на основании данных бухгалтерского учета и внеочередной инвентаризации. Сводную информацию о кредиторской задолженности и ликвидных активах представляют сначала в промежуточном ликвидационном балансе.

О его составлении необходимо уведомить регистрационный орган (подается еще одно заявление по форме Р15001. Необходимость прикладывать к нему копию финотчета законом не предусмотрена, ст. 20 закона №129-ФЗ). Однако сообщить о подведении промежуточных итогов необходимо не позднее, чем через 3 дня после его утверждении на общих сборах.

Свое мнение о том, по какой форме необходимо представлять последнюю отчетность юрлица, ФНС выразила в .

О том, как составить промежуточный ликвидационный баланс и какой бланк при этом использовать, в документе не упоминается, но компания может воспользоваться, к примеру, . Поскольку законодательство не обязывает субъект хозяйствования подавать в ИФНС один экземпляр данного документа, претензий по поводу «неправильного» бланка у инспекторов быть не может.

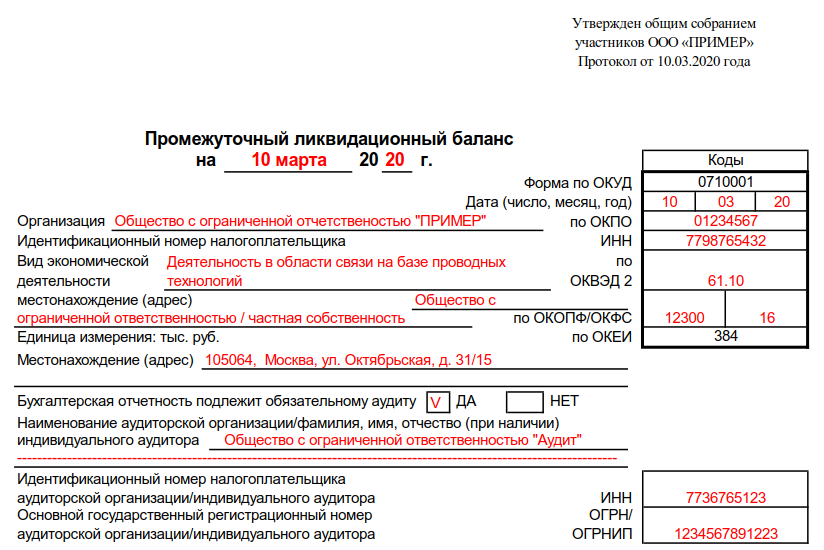

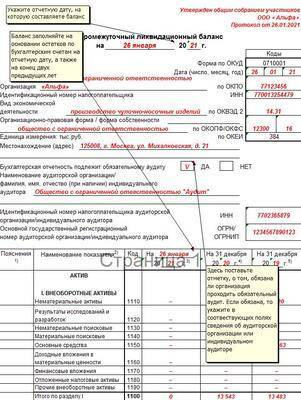

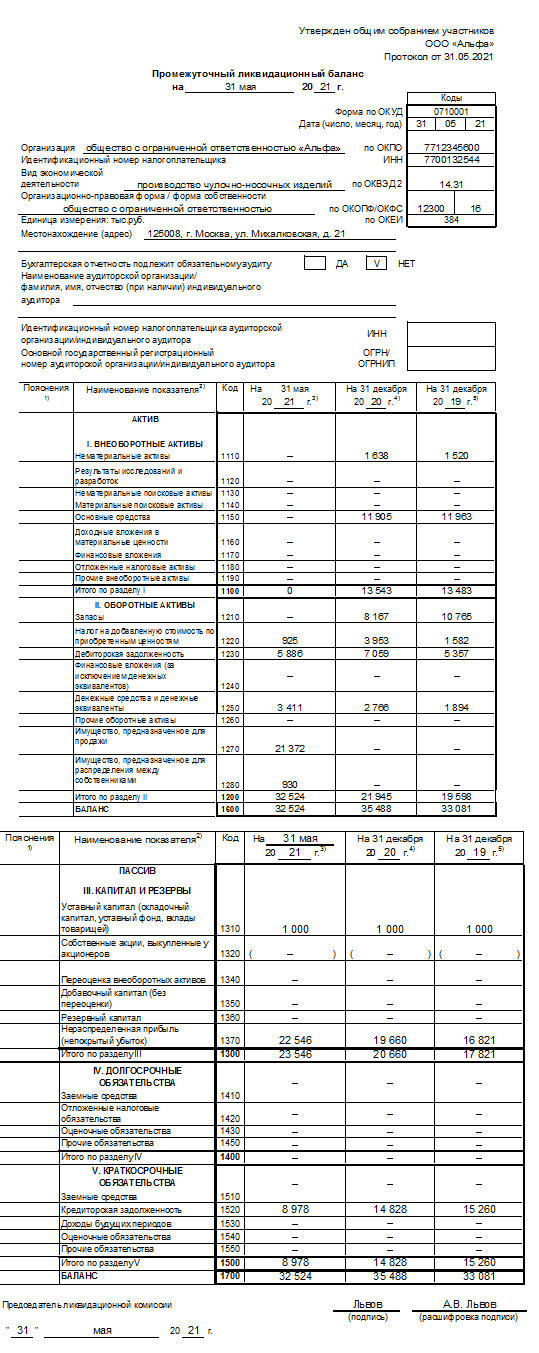

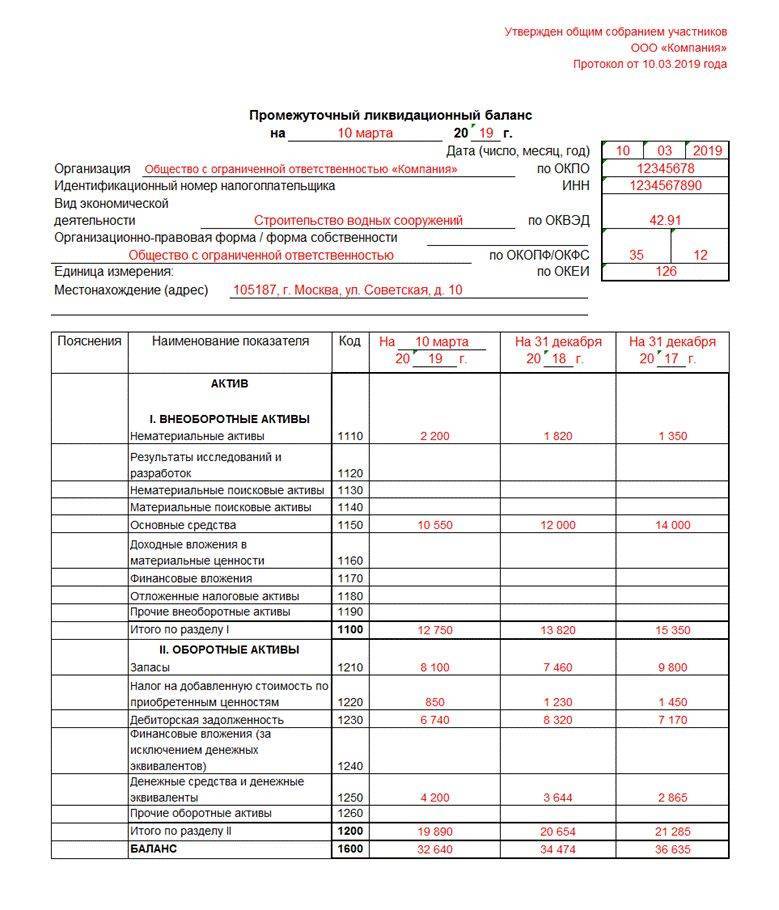

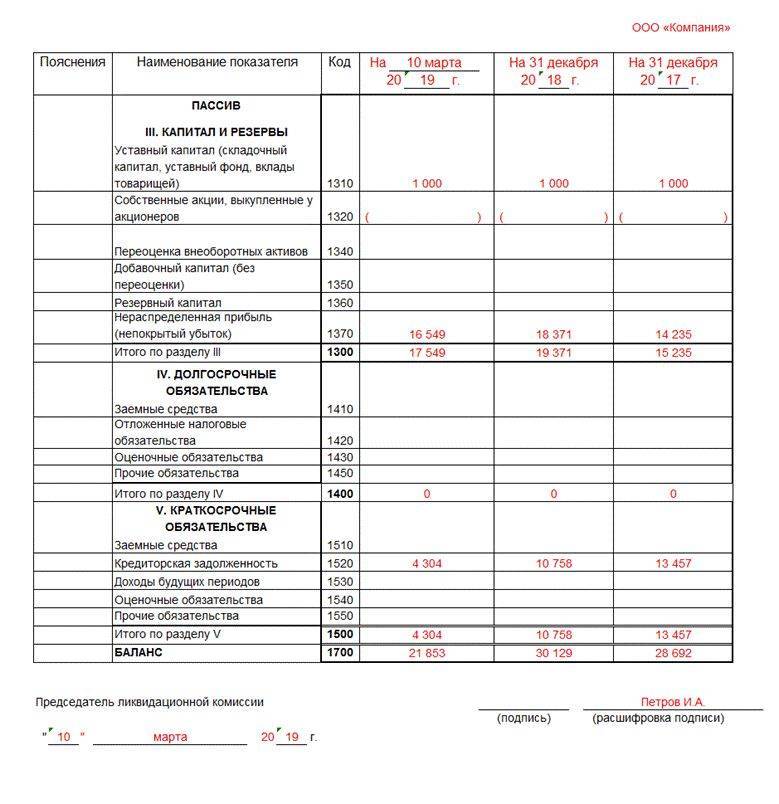

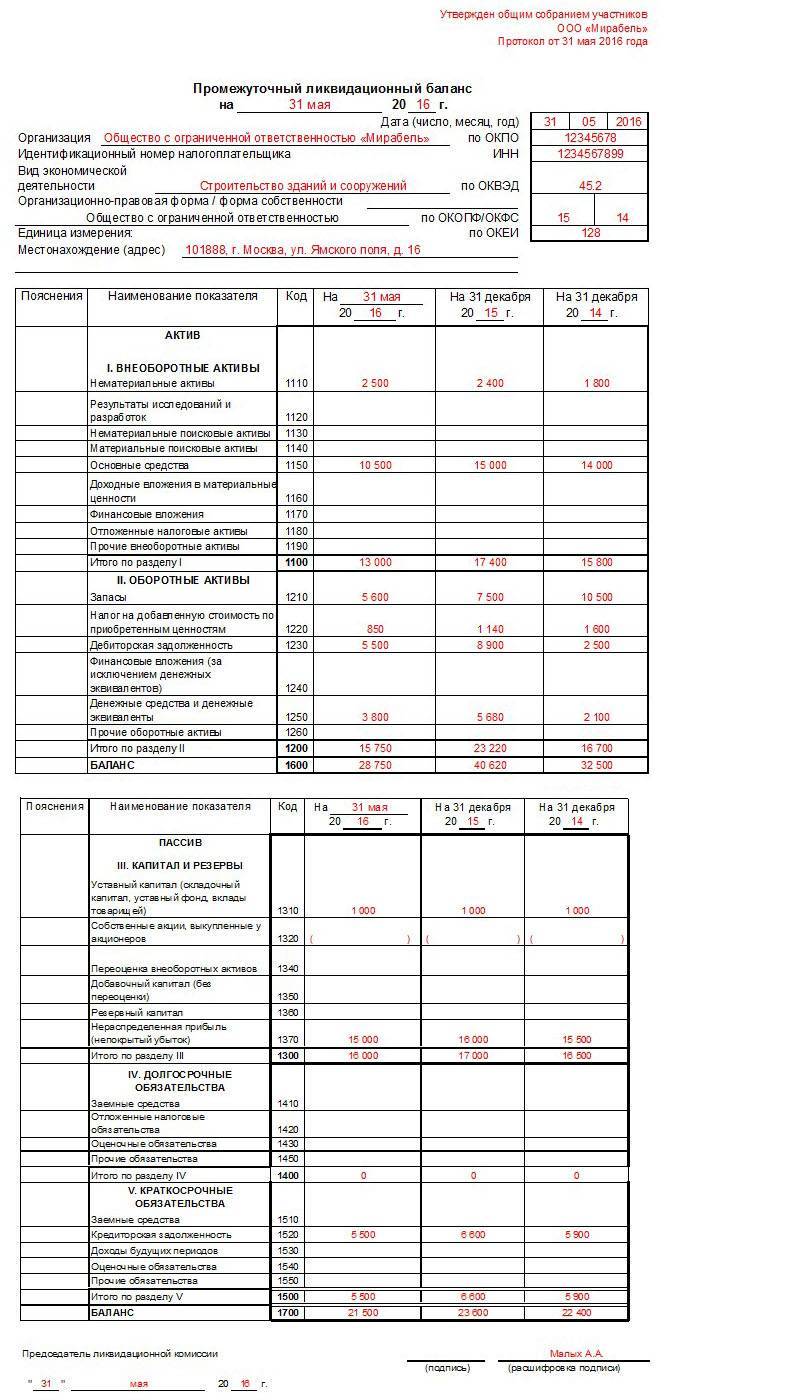

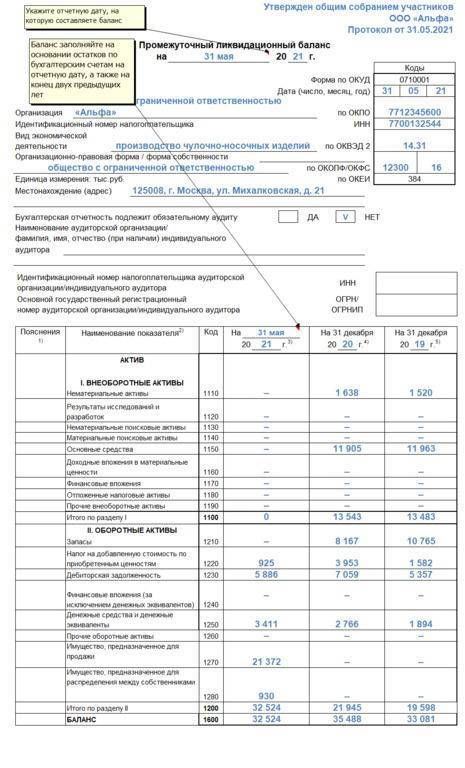

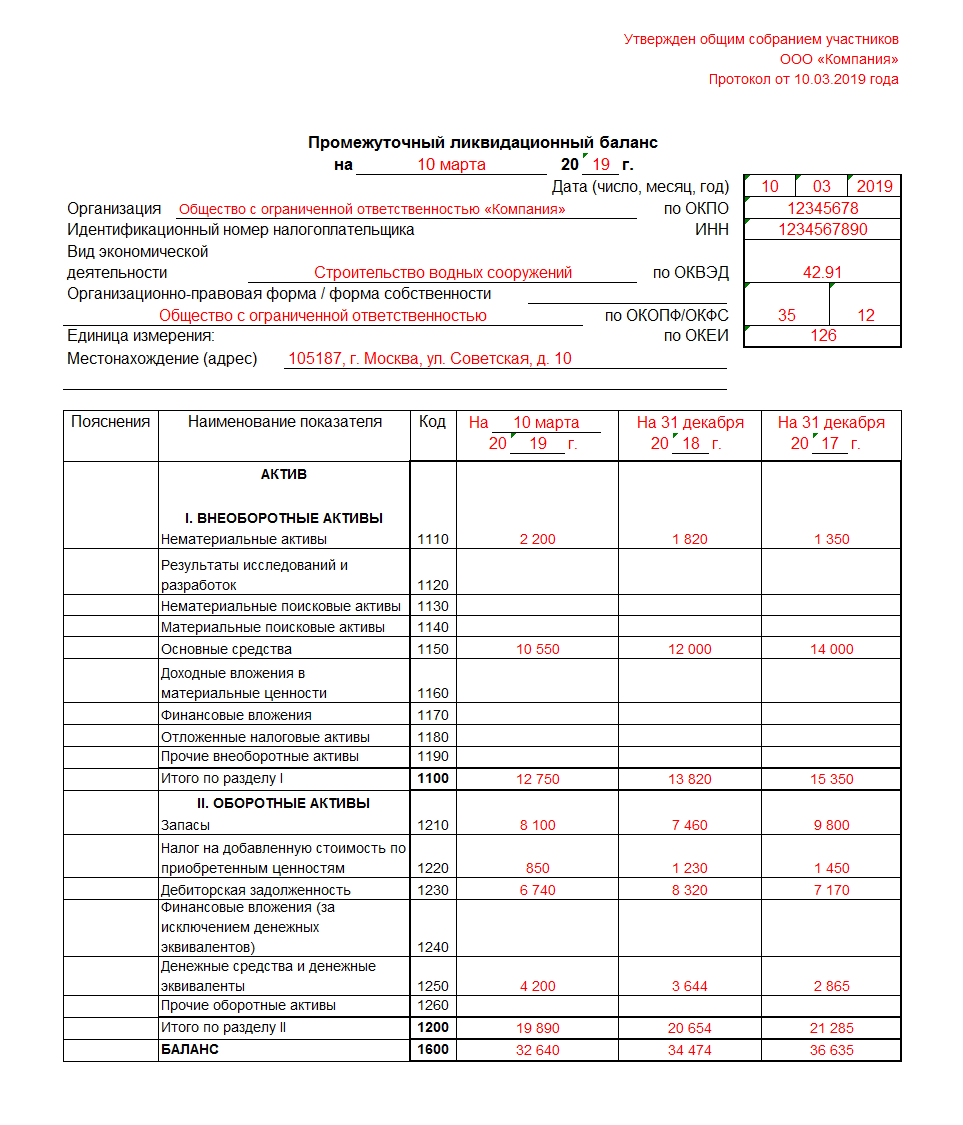

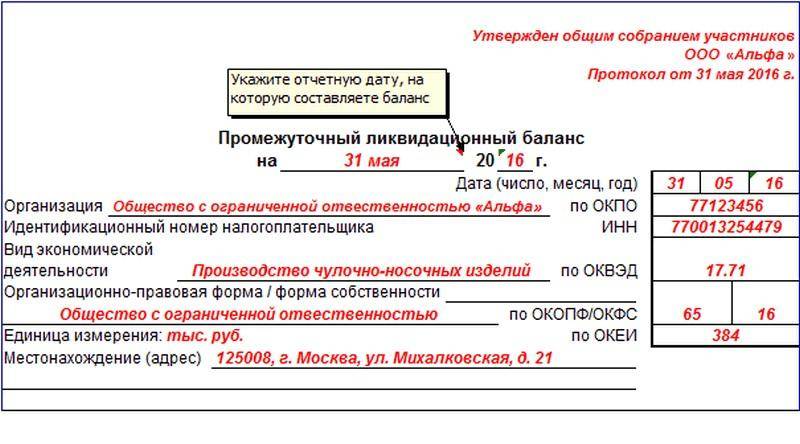

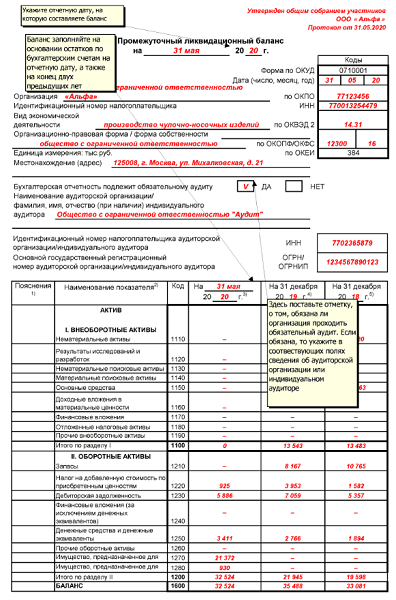

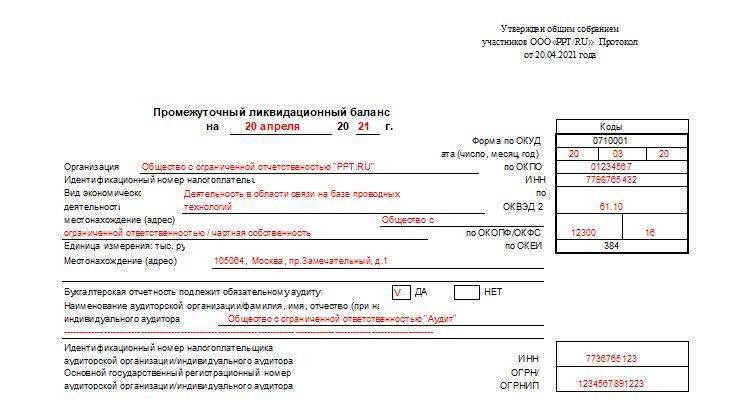

Ответственные представители комиссии при ликвидации ООО могут воспользоваться текущим образцом промежуточного баланса:

Промежуточный ликвидационный баланс может утверждаться несколько раз, по мере необходимости

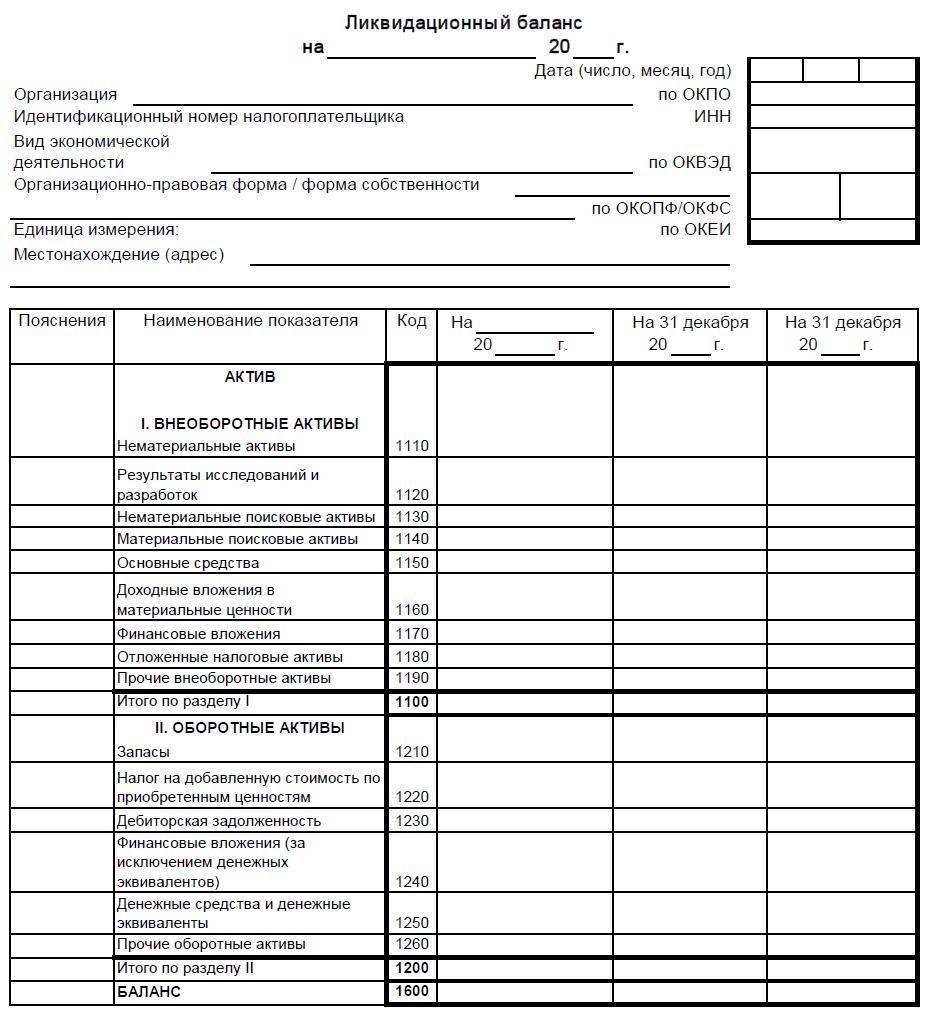

Удобный бланк для машинописного заполнения можно скачать здесь:

Скачать бланк ликвидационного баланса

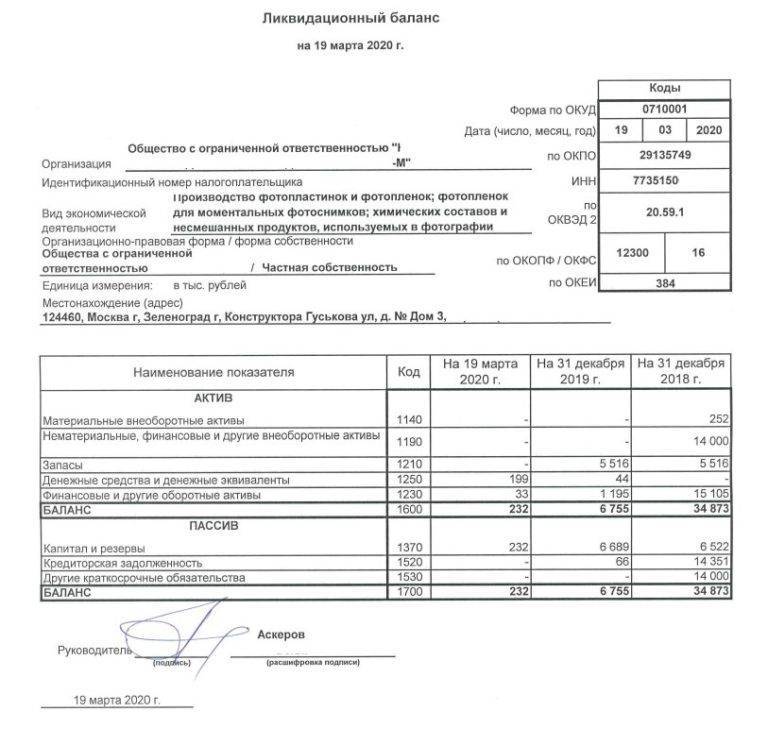

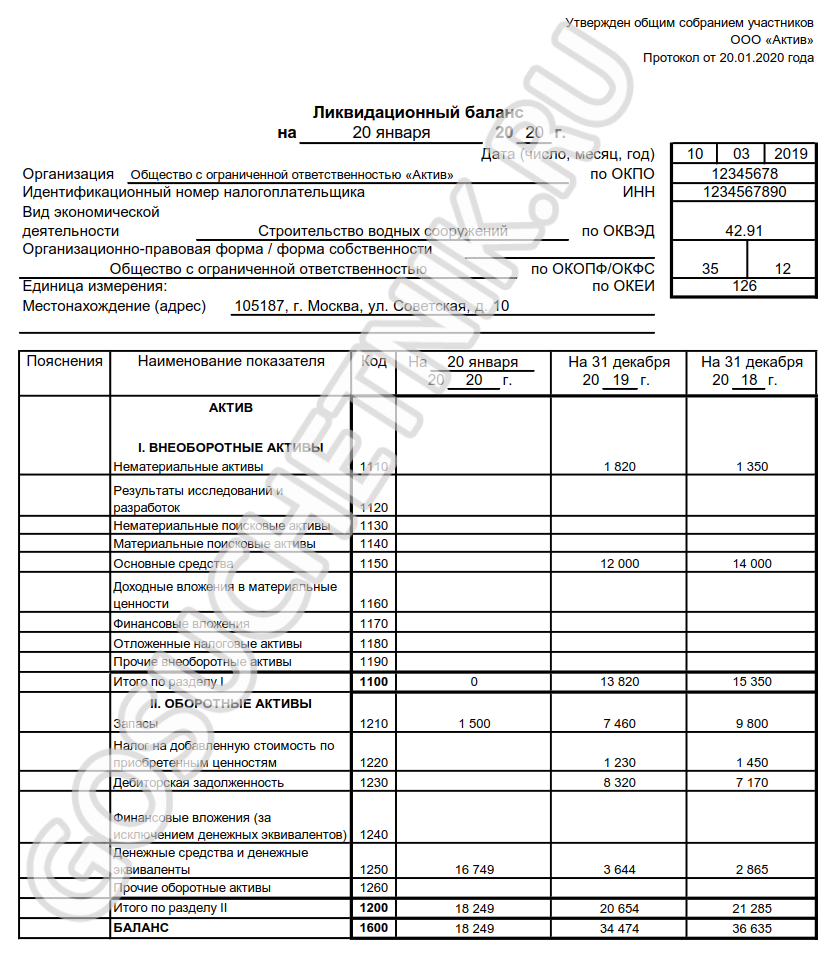

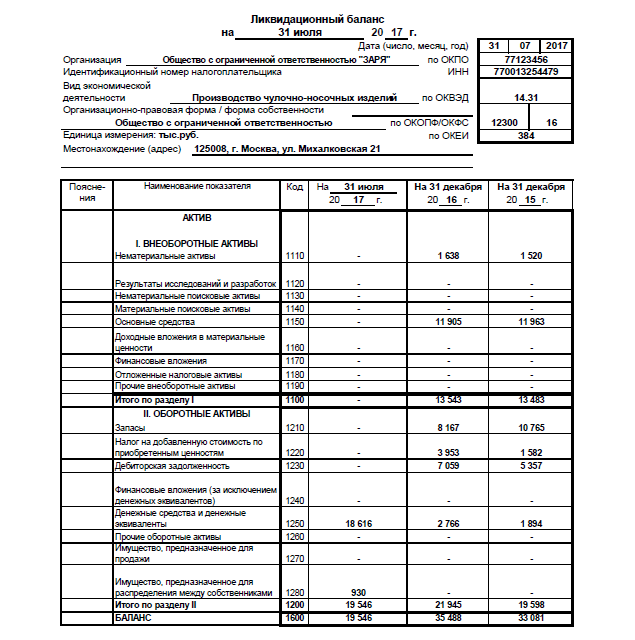

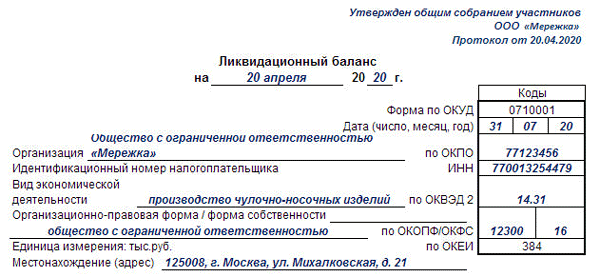

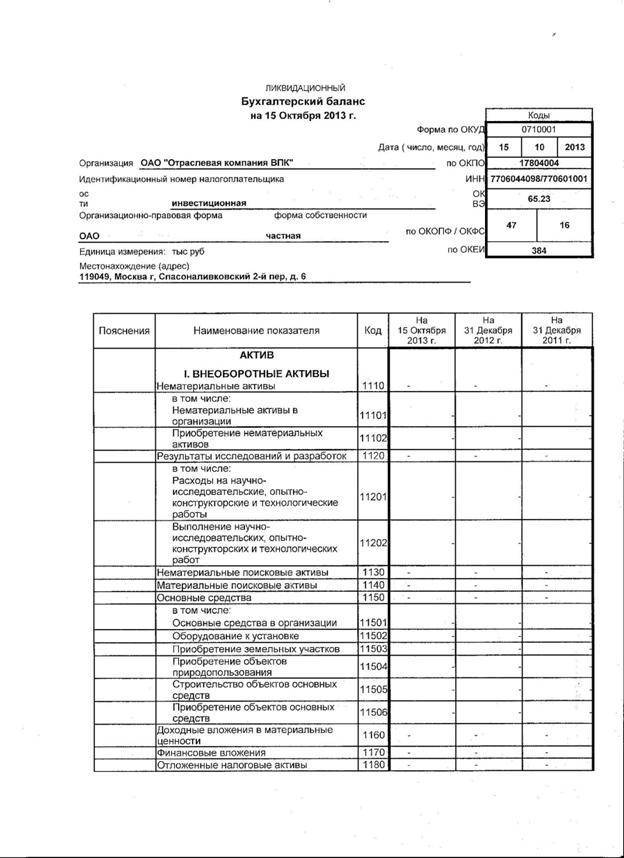

Окончательный

По прошествии отведенного для закрытия юрлица периода (но не ранее чем через 60 дней) и после проведения всех мероприятий и урегулирования претензий кредиторов, составляется окончательный баланс. Отличается он от промежуточного тем, что в разделах «Долгосрочные обязательства» и «Краткосрочные обязательства» не может быть остатков (непогашенной задолженности).

В активе итогового документа должна быть представлена информация о:

- балансовой стоимости имущества, которое осталось после погашения долгов;

- денежных средствах и ценных бумагах, которые приобретались на имя компании;

- дебиторской задолженности, которую ликвидационная комиссия оценила как потенциально возвратную (безнадежную обычно списывают еще на этапе составления промежуточных итогов);

- других ликвидных запасах и объектах, которые могут быть распределены между учредителями.

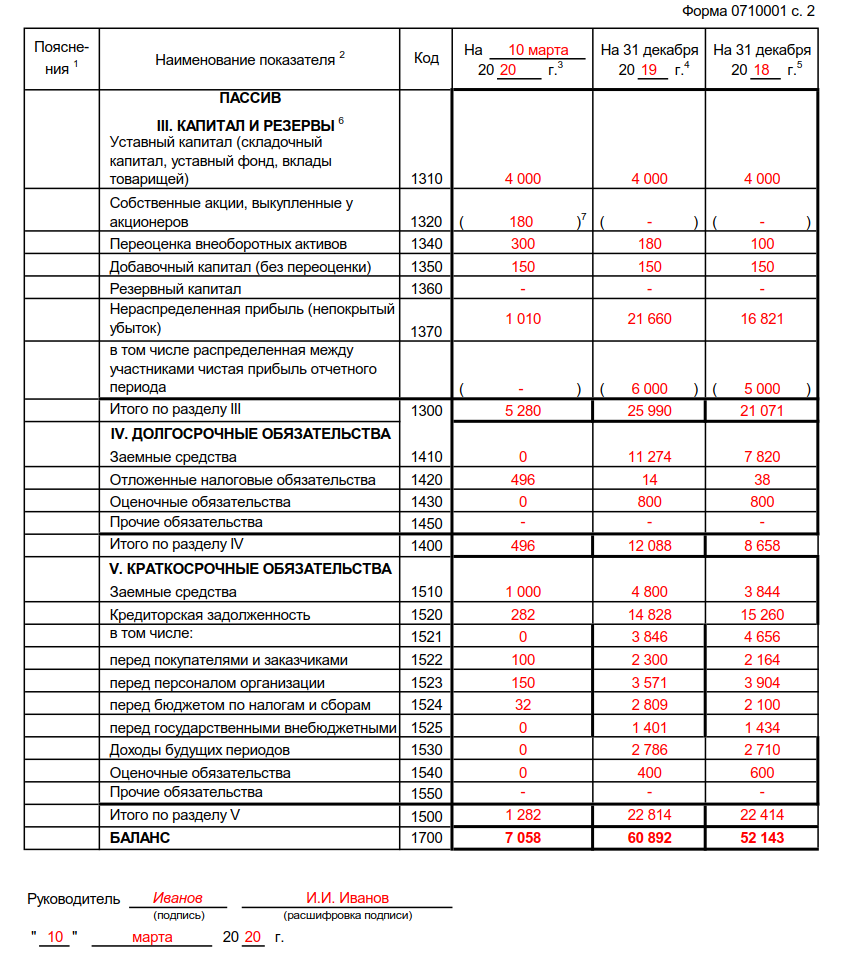

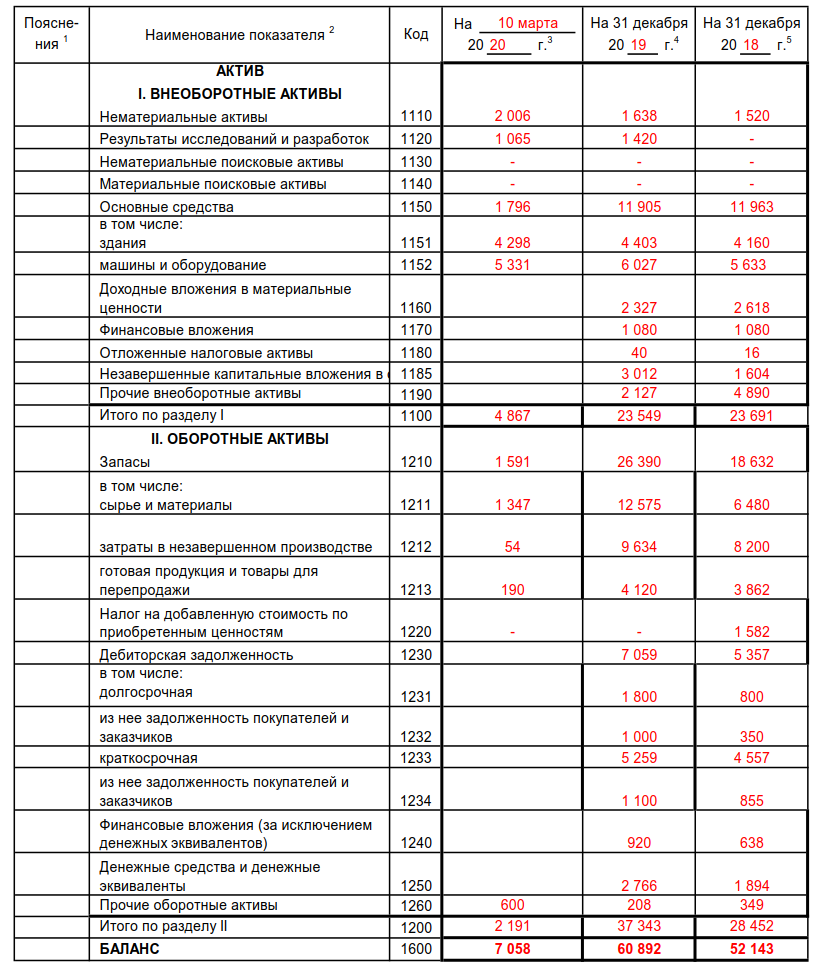

В составе отчетности за 2019 год используются формы ликвидационных балансов КНД 0710095 и КНД 0710094 (упрощенный вариант), утвержденные ФНС в вместе с другими образцами заполнения бланков и описанием их структуры.

Копия составленного документа подается в регистрационный отдел ФНС вместе с заявлением по форме в течение 3-х дней после его утверждения на собрании соучредителей.

Окончательный ликвидационный баланс составляется согласно утвержденных правил и формы

Зачем он нужен и на какую дату составляется

Если составление бумаги проигнорировать, то прекращение деятельности будет официально недействительным. Только ликвидационный баланс может с точностью сказать, сколько денег и кому именно должна вернуть организация.

Если процесс составления начался, то скоро будут выплачены все задержанные ранее заработные платы, отчисления в сторонние фонды, а кредиты, взятые в банках, будут полностью погашены.

Составлять баланс начинают, как только начался процесс ликвидации ООО. Как правило, это занимает не больше 2 недель. В течение этого времени следует произвести подсчёт активов, сгруппировать их по видам, сосчитать задолженность дебиторского характера, а также оценить, на что хватит имеющихся в распоряжении фирмы денежных средств.

При погашении задолженностей есть определённое правило. Сначала следует отдавать долги банкам и другим контрагентам. После этого следует удовлетворить нужды сотрудников, если имела место задержка заработной платы. И только последним шагом “вспоминают” о средствах, которые должны получить акционеры (в случае закрытия АО).

Существуют следующие виды рассматриваемого документа:

- Промежуточный баланс служит для погашения задолженностей кредиторского и дебиторского вида. Он, как правило, составляется ликвидационной комиссией.

- Окончательный баланс подсчитывается в ноль. Это значит, что дебит здесь равен кредиту. Этот тип документа является итоговым, составляется только после того, как все виды долгов предприятия полностью выплачены. И если после этого в компании что-то остаётся, то это имущество отходит директору фирмы.

Какого-либо утвержденного шаблона документа не существует, обычно его составляют на основе формы №1 “Бухгалтерский баланс”.

Подробную информацию о ликвидационном балансе можно почерпнуть из следующего видео:

Решение о составлении

После составления баланса его необходимо утвердить. Как указано выше, эта процедура осуществляется учредителями либо одним собственником. После изучения отчета нужно оформить письменное решение, которое удостоверяет оформленный ЛБ.

Решение оформляется по установленному образцу и содержит:

- Наименование организации

- Адрес расположения

- Дату

Видео инструкции по ликвидационному балансу:

Текст содержит сведения о том, что учредители (с указанием имен) приняли решение утвердить промежуточный ЛБ. Письменное решение дополняется 1 экземпляром отчетного документа. В нижней части требуются подписи учредителей.

Баланс предприятия

В таблице показано имущественное состояние предприятия до начала процесса ликвидации.

| Наименование | Код строки | Сумма, тыс. руб. |

| АКТИВ | ||

| НМА | 01 | 500 |

| НЗП | 20 | 9,95 |

| Денежные средства | 50 | 0,05 |

| Прочие дебиторы | 62 | 700 |

| Убытки | 99 | 890 |

| ИТОГО | 2100 | |

| ПАССИВ | ||

| УК | 80 | 100 |

| Кредиты | 66 | 150 |

| Зарплата | 70 | 250 |

| Расчеты с бюджетом | 68 | 300 |

| Прочие кредиторы | 60 | 1300 |

| ИТОГО | 2100 |

В ликвидируемой организации чаще всего есть убыток, отсутствуют ликвидные активы, задолженность получить невозможно, имеющиеся ОС хотят разделить учредители. Работа предприятия делится на этапы: до принятия решения о ликвидации и после него. Когда предприятие нормально работает, у него отображаются стандартные статьи затрат: производственные, оплата труда, налоги. Как только стает вопрос о снятии с учета, появляются новые: итоги инвентаризации, публикация данных, постоянные расходы, зарплата членов комиссии, корректировка расчетов.

Промежуточный бухгалтерский баланс ООО (для лучшего восприятия используем таблицу) имеет вид:

| Наименование | Код строки | Сумма, тыс. руб. |

| АКТИВ | ||

| НМА | 01 | 500 |

| Денежные средства | 50 | |

| Прочие дебиторы | 62 | 390 |

| Убытки | 99 | 590 |

| ИТОГО | 1780 | |

| ПАССИВ | ||

| УК | 80 | 100 |

| Кредиты | 66 | 100 |

| Зарплата | 70 | 140 |

| Расчеты с бюджетом | 68 | 140 |

| Прочие кредиторы | 60 | 1300 |

| ИТОГО | 1780 |

Как закрыть ООО на «упрощенке» с одним собственником?

Если в организации единственный участник, то процесс упразднения будет упрощен. Единственный учредитель ООО самостоятельно выбирает способ ликвидации компании с учетом обстоятельств.

Добровольное прекращение деятельности состоит из нескольких этапов:

- принятие решения единственным участником о ликвидации ООО;

- единоличный учредитель назначает себя ликвидатором, как правило;

- уведомление о решении закрыть компании направляется в регистрирующий орган;

- оповещаются кредиторы о сроках предъявления претензий посредством публикации сообщения в журнале «Вестник государственной регистрации»;

- формируется промежуточный ликвидационный баланс;

- производится расчет с контрагентами;

- составляется итоговый ликвидационный баланс;

- подаются документы в регистрирующий орган;

- финальный результат − получение листа записи ЕГРЮЛ.

Состав данных промежуточной отчетности предприятия

Предприятия используют бланк, самостоятельно разработанный для формирования данных. В основу принимается стандартный документ баланс формы 1 или промежуточная отчетность, разработанная для банков с развернутыми обороты по каждой статье.

Информация, не отраженная на статьях баланса как уточняющая, приводится в приложениях к форме. В пояснениях представляется подробная информация о кредиторской, дебиторской задолженностях, имуществе, прочих активах и другие важные сведения. Приложения сшиваются вместе с балансом.

При формировании показателей используются данные предыдущей отчетности и проведенной организацией инвентаризации. В балансе должна быть отражена информация об активах и долгах предприятия в развернутом виде.

В таблице указаны сведения, дополняющие стоимостную оценку.

| Сведения | Сведения, дополняющие стоимостную оценку |

| Основные средства – здания и сооружения, оборудование | Учетный номер, наименование, месторасположение (для зданий), год постановки на учет, износ, амортизация, остаточная стоимость |

| Незавершенное строительство | Наименование, год начала возведения, описание этапа, стоимость |

| Финансовые вложения | Назначение, виды |

| НМА | Наименование |

| Запасы | Наименование, группировка по производственным запасам, готовой продукции, НДС и прочие |

| Дебиторская задолженность, выданные авансы, краткосрочные инвестиции | Виды, состояние, роспись дат погашения |

| Денежные средства | Группировка по местам хранения |

| Уставный капитал, нераспределенная прибыль при наличии | Величина должна соответствовать заявленной в Уставе |

| Кредиты, займы, прочая кредиторская задолженность | Виды, группировка по требованиям в порядке очередности, срокам погашения и суммам, при наличии – решения судов |

| Задолженность по оплате труда, выходным пособиям и налогам | Виды, суммы, сроки выплат |

Как заполняется отчетность?

Остатки переносятся из последнего сданного баланса в налоговую. В промежуточной отчетности дебиторская задолженность и обязательства не делятся. С момента открытия производства срок всех обязательств считается наступившим, то есть период их обращения составляет менее года.

Активы отражают по реальной стоимости, которая подтверждена актом оценщика

Это особенно важно, если ОС на балансе числились по завышенной цене. Если реализация активов показала, что расчеты не обоснованы, следует пересмотреть результаты

Ценные бумаги указываются с учетом котировок.

Если контрагента признают банкротом, то взыскать задолженность с него не получится. Такие суммы в обычном отчете должны отображаться с дисконтом, а в ликвидационном – вообще отсутствовать. Впоследствии комиссия должна подать иск в суд на контрагента, чтобы взыскать задолженность.

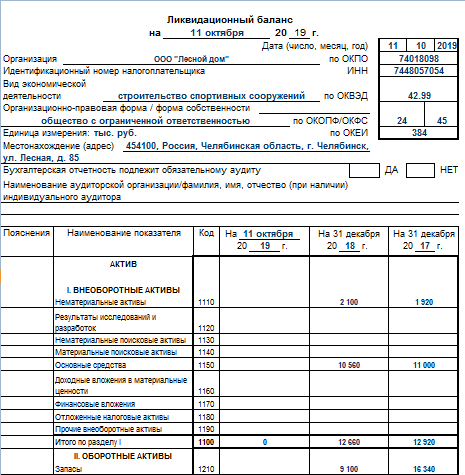

Формирование ликвидационного баланса в «1С:Бухгалтерии 8», ред. 3.0

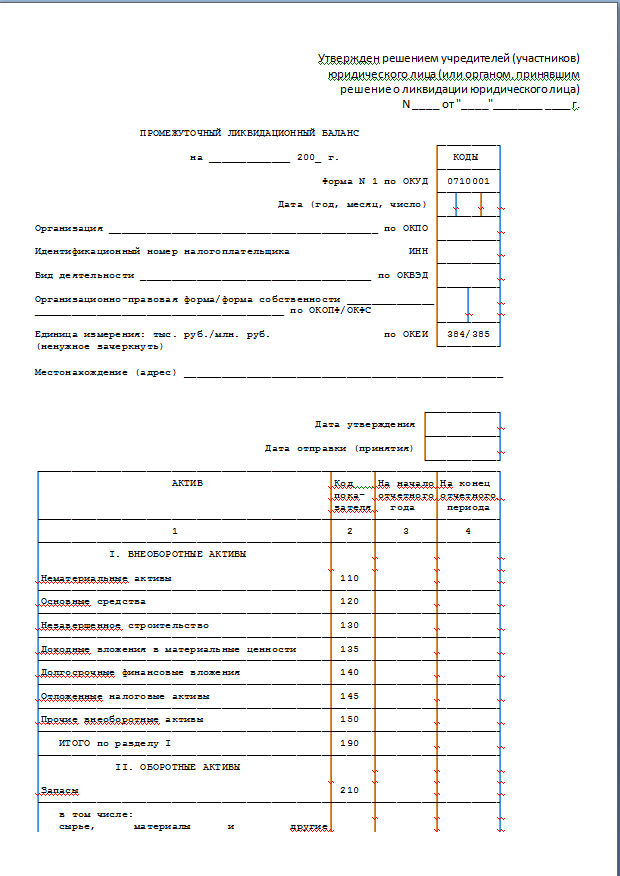

Специальных форм промежуточного и окончательного ликвидационного балансов нет. Поэтому можно использовать стандартный бухгалтерский баланс (утв. приказом Минфина России от 02.07.10№ 66н). Это подтвердила и ФНС России в своем письме от 07.08.12 № СА-4-7/13101.

Промежуточный ликвидационный баланс – форма внутренней отчетности, и его можно составить на дату окончания срока для предъявления требований кредиторами. Согласно пункту 2 статьи 63 ГК РФ промежуточный ликвидационный баланс должен содержать сведения:

- о составе имущества ликвидируемой компании;

- о перечне предъявленных кредиторами требований;

- о результатах рассмотрения этих требований ликвидационной комиссией.

Имущество, оставшееся после удовлетворения предъявленных кредиторами требований, передается собственникам компании в соответствии с пунктами 5 и 7 статьи 63 ГК РФ.

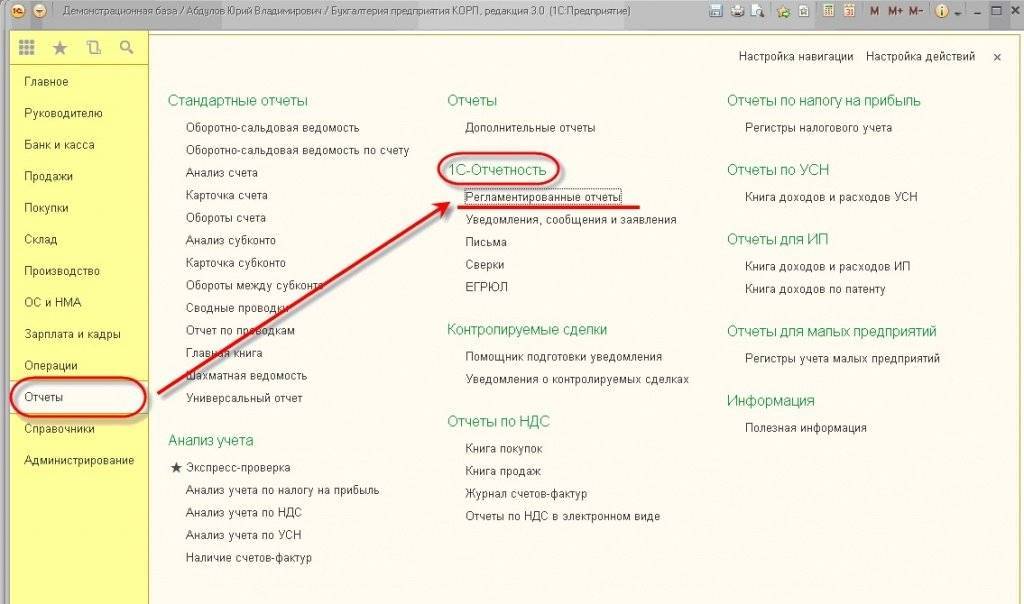

Отчеты1С-ОтчетностьРегламентированные отчеты

Рис. 1.

После этого открывается форма для работы с отчетностью. На вкладке Отчеты выбираем пункт Бухгалтерская отчетность (с 2011 года) – рис. 2.

Рис. 2

В стартовой форме бухгалтерской отчетности нужно выбрать период, за который нам нужен ликвидационный баланс. Например, январь – август 2014 года. Далее нажимаем на кнопку Oткрыть (рис. 3).

Рис. 3

После этого создается и выводится на экран новая форма бухгалтерского баланса

Обратите внимание, что это пустой бланк. В верхнем меню необходимо указать Вид сдачи отчетности – промежуточная (при ликвидации\реорганизации) либо ликвидационная отчетность, а затем нажать кнопку Заполнить на верхней командной панели (рис

4).

Рис. 4

По умолчанию формирование баланса в «1С:Бухгалтерия 8», ред. 3.0 происходит в тысячах рублей. Однако, программа имеет возможность выбрать миллионы рублей или просто рубли.

Бухгалтерская отчетность считается составленной после подписания ее экземпляра на бумажном носителе руководителем, подпись главного бухгалтера не нужна (статья 13 Федерального закона № 402-ФЗ от 06.12.2011). Таким образом, отчетность может представляться как на бумажном носителе, так и в электронном виде при наличии бумажного экземпляра отчетности.

Для представления в электронном виде ФНС утвердила Приказ от 03.09.2013 N ММВ-7-6/313@ «Об утверждении формата представления бухгалтерской (финансовой) отчетности в электронной форме».

Форматом электронного представления не предусмотрено представление бухгалтерской (финансовой) отчетности за период, отличный от года, за исключением представления промежуточной отчетности при ликвидации\реорганизации и ликвидационного баланса.

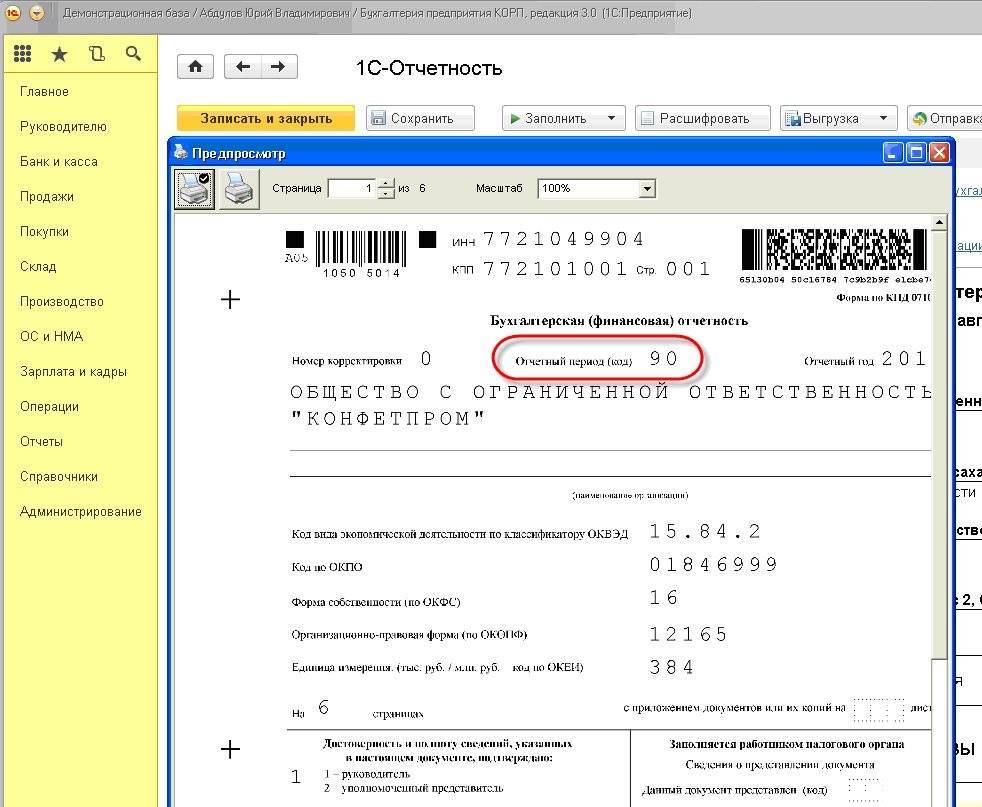

Воспользовавшись электронным представлением, можно распечатать бланк с двухмерным штрихкодом PDF 417, который формируется из файла выгрузки.

На таком бланке в поле Отчетный период (код) проставляется код 90 или 94 в зависимости от вида сформированной бухгалтерской (финансовой) отчетности (рис. 5).

Рис. 5

Таким образом, на бланке ликвидационного баланса с двухмерным штрихкодом можно идентифицировать отчетность как «ликвидационную» или «промежуточную» (при ликвидации\реорганизации).

Дополнительно дату, на которую составляется ликвидационный баланс, на бланке с двухмерных штрихкодом PDF 417. проставлять нет необходимости. Дата автоматически устанавливается при выгрузке бухгалтерской отчетности. На самих же бланках баланса конкретная дата не проставляется (рис. 6).

Рис. 6

Бумажный бланк по форме, утвержденной Приказом Минфина России от 02.07.2010 № 66н “О формах бухгалтерской отчетности организаций”, не содержит полей для указания вида баланса – промежуточный или ликвидационный. Поэтому рекомендуем выполнить следующее:

- на бланке баланса вручную скорректировать наименование баланса;

- вручную проставить специальные отметки об утверждении ликвидационного баланса или приложить к ликвидационному балансу решение об его утверждении;

- необходимо вручную установить дату, на которую составляется ликвидационный баланс.

Пример на рис. 7.

Рис. 7

Кроме этого, рекомендуем составить пояснительную записку в произвольной форме. В ней отразить этапы и тонкости процесса ликвидации организации.

И в заключение несколько слов о составлении последней бухгалтерской (финансовой) отчетности. Такая обязанность прописана в Федеральном законе № 402–ФЗ от 06.12.2011 (пункт 4 статьи 17). Также в законе уточнено, что состав последней бухгалтерской отчетности, порядок ее составления и денежного измерения объектов в ней должны устанавливать федеральные стандарты (подпункт 9 пункта 3 статьи 21).

На сегодняшний день такие федеральные стандарты отсутствуют. Таким образом, возможности составить “последнюю бухгалтерскую отчетность” нет.

Как закрыть ООО на УСН самостоятельно?

Алгоритм официального прекращения хозяйственной деятельности организации без возможности передачи прав другому лицу по УСН практически аналогичен процедуре закрытия юридического лица на ОСНО. Упрощенная система налогообложения не меняет порядка действий при упразднении Общества.

Этапы процедуры прописаны в статьях 61-65, ст. 92 Гражданского кодекса РФ, статье 55 Налогового кодекса, а также в ФЗ № 14-ФЗ и ФЗ № 129-ФЗ.

Для самостоятельной ликвидации ООО на УСН следует:

- принять на общем собрании учредителей решение о прекращении деятельности, зафиксировать его и сформировать ликвидационную комиссию;

- в трехдневный срок поставить в известность о принятом решении регистрирующий орган по форме Р15001;

- разместить публикацию в журнале «Вестник государственной регистрации»;

- выявить кредиторов, оповестить их о закрытии ООО и сроках предъявления требований;

- оповестить сотрудников предприятия о предстоящем увольнении;

- подготовиться к возможной выездной налоговой проверке;

- составить промежуточный ликвидационный баланс и представить в регистрирующий орган уведомление по форме Р15001;

- рассчитаться по имеющимся долгам;

- подготовить ликвидационный баланс;

- сформировать и подать оставшийся пакет документов, в который входят форма Р16001, квитанция об уплате госпошлины, ликвидационный баланс, справка из ПФР;

- на 6-й рабочий день получить лист записи ЕГРЮЛ;

- закрыть счета, уничтожить печати.

Зачем он нужен и на какую дату составляется

Промежуточный баланс необходим для того, чтобы определить сумму средств, которыми владеет организация. Фактически из этих денег будет происходить погашение требований кредиторов в порядке очереди. Для формирования документа используются данные, зафиксированные в последнем бухгалтерском балансе, перед началом процедуры признания банкротом. Это связано с тем, что фирма, после составления протокола о начале процедуры ликвидации, более не осуществляет свою деятельность, поэтому её финансовое состояние не меняется.

Обычно датой составления является день, который наступает через два календарных месяца, с момента публикации информации о признании фирмы банкротом. Именно за эти два месяца все кредиторы имеют возможность заявить о своих требованиях. В некоторых случаях ликвидационная комиссия назначает больший срок для предъявления претензий взыскателями, поэтому и срок составления промежуточной отчётности может быть продлён.

Окончательная версия документа об активах и долгах фирмы составляется после того, как все задолженности предприятия погашены. Обычно он равняется нулю. Этот документ подтверждает, что основные требования кредиторов, контролирующих органов удовлетворены, налоги и платежи уплачены, и у организации больше нет средств для осуществления своей хозяйственной деятельности.

Отмена системы ЕНВД и переход на патент в конфигурации 1С:ERP

В 2021 году произошло изменение в системах налогообложения. В связи с отменой системы налогообложения ЕНВД многие компании столкнулись с проблемой выбора, на какой режим налогообложения перейти. Для организаций существует 3 варианта выбора: ОСНО (общая система налогообложения), УСН (6%), УСН (15%). Причем для перехода на УСН требуется подать заявление в налоговую инспекцию. Если заявление не подано, или подано, но не принято, то организация автоматом переходит на ОСНО. Тонкость перехода с ЕНВД на УСН состоит еще и в том, что при применении УСН организация вынуждена учитывать имеющиеся лимиты по выручке и по численности, тогда как при применении ЕНВД размер выручки был неважен, так как налог считался по расчетным показателям и коэффициентам. В прошлом году эти лимиты были изменены и составляли 200 млн. руб. – выручка и 130 человек – численность.