Дополнительный доход можно получить за счет налоговых вычетов

Как я уже говорила, существует два типа вычетов:

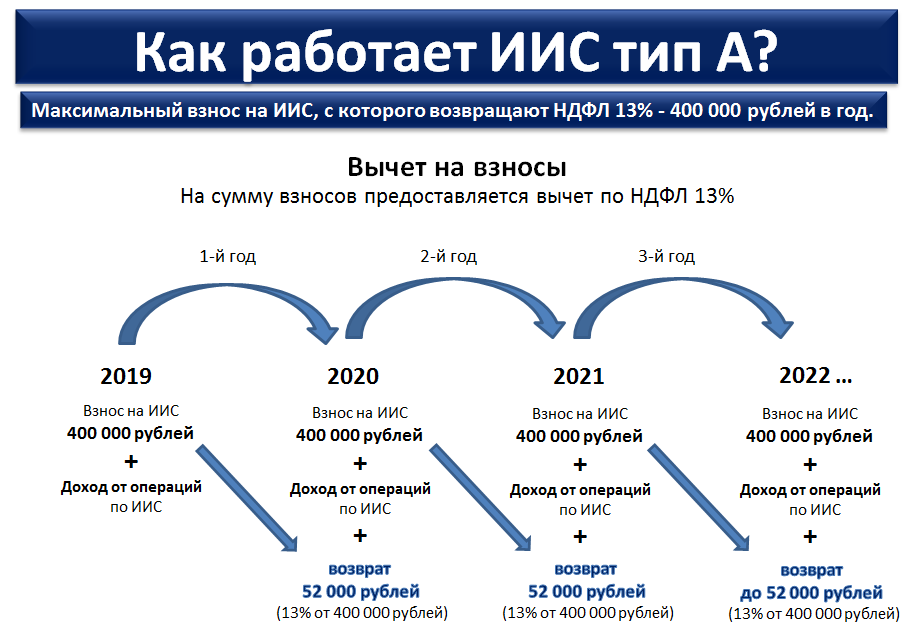

- «Вычет на взносы» — это возврат 13% от суммы денег, внесённых на ИИС в предыдущем финансовом году.

- «Вычет на доход» заключается в освобождении части инвестиционного дохода от налогов.

Если использовать «вычет на взносы», то возврат будет получен уже на следующий финансовый год после пополнения ИИС, и сумму возврата можно будет снова куда-то вложить. Кроме этого, величина вычета зависит от вложения, и возможна схема вложения денег перед самым закрытием ИИС, что позволит получить большой процент за маленький срок. Но не надо забывать про п. 2 статьи 54.1 НК РФ, которую может начать применять ФНС, и которая касается условий, необходимых для налогового вычета.

«Вычет на доходы» интересен тем, у кого нет другого официального дохода, поскольку вычет оформляется только с уплаченного НДФЛ. Кроме этого, если финансовый результат от инвестирования превысит вложения, то размер «вычета на доходы» превзойдет величину «вычета на взнос».

Варианты оформления «вычета на взносы»

Брокер за отдельную плату с удовольствием поможет с оформлением налогового вычета. Например, у УК Альфа-Капитал существует несколько вариантов:

- «Оформление под ключ», включающее подачу документов в инспекцию.

- Заполнение формы 3-НДФЛ и проверка подтверждающих документов.

- Заполнение инвестором формы онлайн, после чего формируется налоговая декларация. При заполнении часть сведений подтягивается автоматически. Данная услуга стоит 399 рублей.

Я всегда заполняю декларацию сама, использую для этого специальную программу, которую ФНС ежегодно обновляет под названием «Декларация 20ХХ», где 20ХХ – год за который подается форма 3-НДФЛ. Единственный её недостаток состоит в том, что в программе «Декларация 2017» нельзя открыть файл прошлого года и все приходиться вбивать заново. Сдаю я декларацию онлайн и ожидаю три месяца, чтобы узнать решение налоговой.

Необходимые для получения налогового вычета документы

Для оформления «вычета на доход» придется принести справку из ФНС о неполучении вычета ранее. Без неё, к сожалению, никак не обойтись, поскольку брокер не знает, получали ли вы вычет или нет. Вы не сообщаете брокеру о том, какой тип вычета выбрали в момент открытия счета.

Для получения «вычета на взнос» необходимы следующие документы:

- Заполненная форма 3-НДФЛ.

- Справка по форме 2-НДФЛ (выдает работодатель).

- Договор с управляющей компанией (можно скачать на сайте без подписей, чтобы не сканировать).

- Заявление о присоединении к договору.

- Документы, подтверждающие зачисление денег на ИИС (лучше в конце года прийти в банк и попросить сделать копии платежных поручений с отметкой банка).

- Отчет брокера (появляется в начале нового финансового года в личном кабинете).

- Копии лицензий управляющей компании (всегда вывешены на сайте).

Чем отличается ИИС от банковского вклада?

По факту отличия всего два, как и между всеми инвестиционными инструментами. Основная разница заключается в рисках, которые несет потенциальный вкладчик при инвестировании в тот или иной продукт. В большинстве случаев, как утверждают эксперты и участники рынка, чем выше доходность, тем больше риск потерять свои вложения и залезть в убытки.

Второе важное отличие – прибыль. Инвестиции могут принести гражданину огромную прибыль, а могут и не значительно повысить изначальный капитал

Вклады же в большинстве случаев покрывают только инфляцию и дают мизерный прирост вашим накоплениям.

Можно ли перевести ИИС к другому брокеру?

Такая потребность возникает, если неудачно выбрали компанию с точки зрения тарифов, могут быть и другие причины.

Порядок действий следующий:

- Открываете ИИС у той компании, куда собираетесь переходить. Запросите реквизиты счета.

- Оповещаете текущего брокера, о том, что хотите перевести ИИС, запросите те же реквизиты.

- Также от обеих компаний нужно получить № депозитарного договора, а также документы по брокерскому обслуживанию и соглашения обоих брокеров с НРД.

- Подается неторговое поручение на передачу и прием активов в обе компании.

При такой схеме на перевод дается месяц, сохраняется «стаж» ИИС, 3-летний период заново отсчитывать не придется. Можно поступить проще – закрыть ИИС у одного брокера и заново зарегистрировать его, но 3 года отсчитываться начнут заново. Отмечу, что брокер не обязан принимать ИИС от другой компании. Операция не совсем стандартная, так что рекомендую уточнять в каждом конкретном случае.

Встречал отзывы, в которых трейдеры жаловались, что не совсем корректно происходил перенос активов. Но в течение 1-3 месяцев все приходило в норму, главное, что срок ИИС не обнулялся.

Налоговые вычеты и движение денежных средств.

- 1. Налоговый вычет платится за внесенные деньги 1 раз, т.е. за первый год от вложенных денег получаем, а на второй год уже только от новых поступлений и т.д.

- 2. Срок действия ИИС считается с даты заключения договора. Т.е. открыв инвестсчет 10 января 2019, закрыть без потери льгот можно не ранее 10 января 2022 года.

- 3. Если инвестировать на ИИС через управляющую компанию (УК), то дата открытия счета будет считаться с момента завода денег, а если через брокера (или банк с брокерской лицензией), то с момента заключения договора.

- 4. Денежные средства можно заводить не сразу, но чтобы получить вычет за 2019 год и вообще сохранить именно этот ИИС, это необходимо сделать до 31 декабря 2019 года.

- 5. Инвестор вправе пополнить ИИС на незначительную сумму, например, сделать так: в первый год вложить 10 000 рублей, на второй год ничего не делать, а на третий ввести 400 000 рублей (или 1 млн. рублей) и получить с них налоговый вычет и по итогу будет считаться, что трехлетний период счет просуществовал.

- 6. На индивидуальный инвестиционный счет средства можно заводить только деньгами (только рубли).

- 7. Убытки по ИИС и обычному брокерскому счету не сальдируются, т.е. потери на брокерском счете не суммируются, например, с положительным финансовым результатом по инвестсчету.

- 8. Недоплаченный НДФЛ (долг по налогу), полученный на обычном брокерском счете клиента, брокер сможет удерживать с ИИС.

- 9. При пополнении индивидуального инвестиционного счета брокер выдает приходный ордер, на соответствующую сумму.

- 10. При заведении на ИИС более 1 000 000 рублей в год, излишек будут зачислять на другой (не ИИС) счет.

- 11. Если вы клиент какого-либо брокера, то чтобы получить счет ИИС, необходимо заключать новый договор и открывать новые счета, старые счета трансформироваться в ИИС не будут.

- 12. Перевести ценными бумагами можно только при переводе ИИС от одного брокера к другому. Открывается у нового брокера новый ИИС на 30 дней и по тем реквизитам можно завести.

- 13. Выбор типа вычета (А или Б) можно оставить на 3-ий год, чтобы оценить какой из них выгоднее.

- 14. Если инвестор уже получил вычет на взносы, за первый год, то поменять тип вычета, на данном ИИС нельзя.

- 15. Если клиент открывает ИИС в разных брокерах и пополняет их, то ФНС вообще откажет в предоставлении налоговой льготы.

- 16. При переводе от одного брокера к другому 1-ый брокер не будет удерживать НДФЛ.

- 17. Расчет НДФЛ на ИИС происходит по факту закрытия договора, таким образом, если вы будете закрывать ИИС через 7 лет, то только тогда с вас удержат налог на доход.

- 18. Финансовый результат по ИИС не сальдируется с результатами по другим брокерскими договорами.

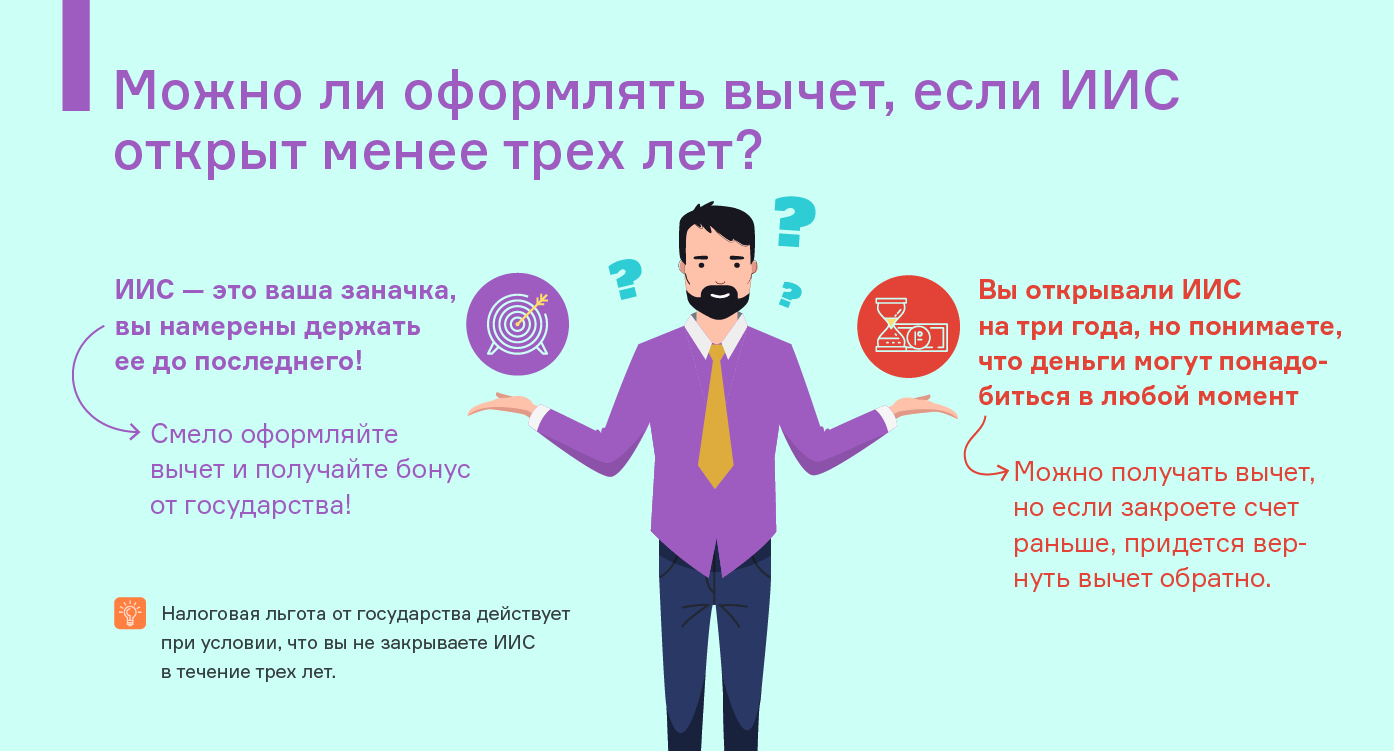

- 19. Снять деньги без потери налоговых льгот нельзя ранее 3-х лет. Снимите раньше – льгот не будет, но прибыль никто не забирает. Если вы снимите часть денег, например, через 4 года, то налоговые вычеты сохраните, но договор ИИС закроется, и далее, если захотите продолжать инвестирование, то необходимо будет открыть новый индивидуальный инвестиционный счет.

- 20. Расторгнув ИИС, с полученным вычетом, но со сроком инвестирования менее 3-х лет, вы получаете налоговое требование от ФНС, брокер не удерживает деньги, но в течение 3-х дней сообщает в налоговую.

- 21. Минимальный ежегодный взнос законодательно не ограничен, это будет зависеть от брокеров, хотя уже сейчас понятно, что у многих брокеров можно внести хоть 100 рублей.

- 22. Не обязательно инвестировать сразу всю сумму, можно вкладывать частями, ежемесячно, ограничений нет. Но не более 1 000 000 рублей в год.

- 23. При пополнении обычных счетов у крупных Российских брокеров, деньги приходят через 1-2 часа. Снятие занимает 1-2 суток.

- 24. Списание комиссий брокера по счету не считается выводом.

- 25. Купоны по облигациям зачисляются брокерами на ИИС. Дивиденды можно на другой счет.

- 26. Доходы по государственным облигациям не облагаются НДФЛ, по корпоративным – облагаются (это правило не только для ИИС).

- 27. Кредитование под активы на ИИС: пока никто не объявлял о таких продуктах, а даже наоборот, брокеры еще изучают такой вариант.

- 28. Активы на индивидуальном инвестиционном счете при смерти переходят по наследству, далее поддерживать и пополнять этот ИИС нельзя, но налог не взимается. Счет закрывается – деньги получает наследник.

- 29. ИИС – обычный брокерский договор, его отличает лишь специальная метка для налоговой службы, поэтому как и для обычного счета можно сделать доверенность на управление им.

- 30. Брокер не имеет право использовать имущество ИИС для погашения обязательств по другим договорам.

- 31. При аресте имущества судебными приставами ИИС приравнивается к обычным брокерским договорам.

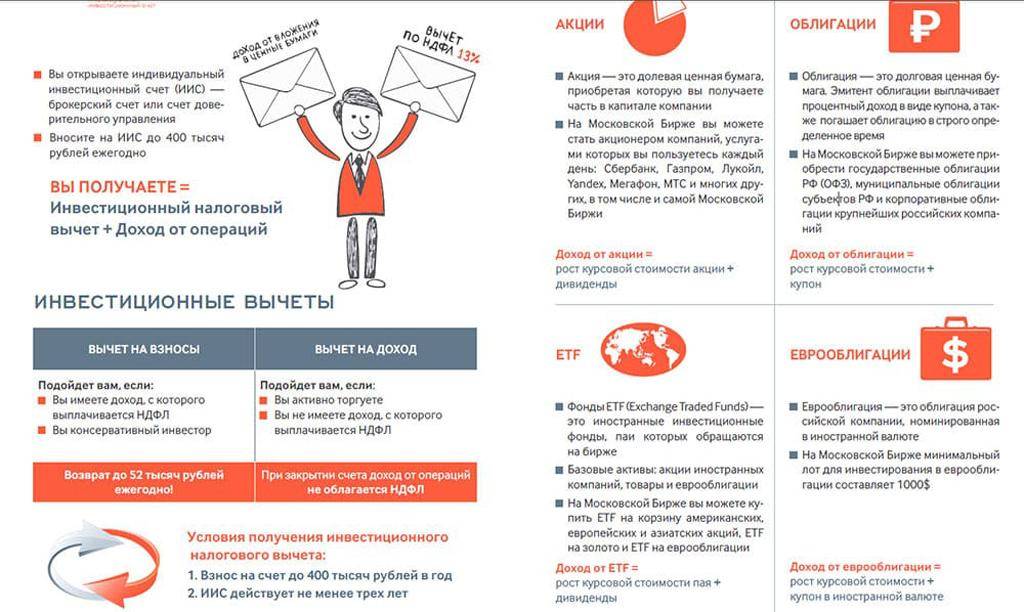

Налоговые вычеты

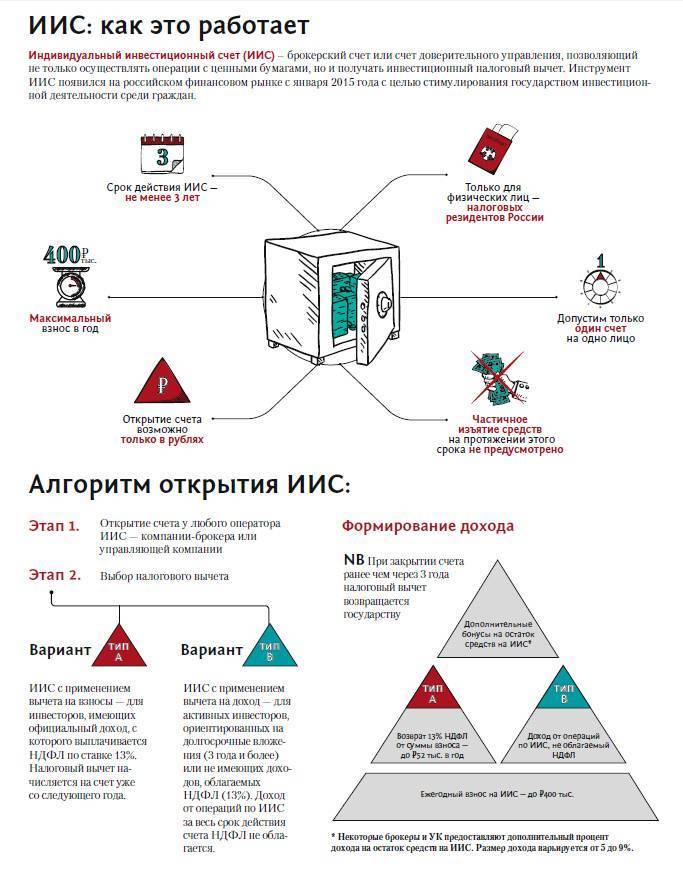

Владелец ИИС вправе выбрать один из двух типов налоговых вычетов:

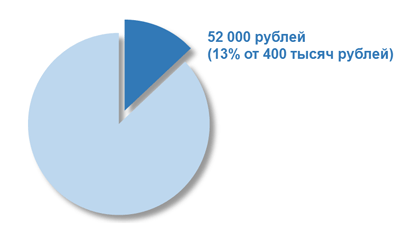

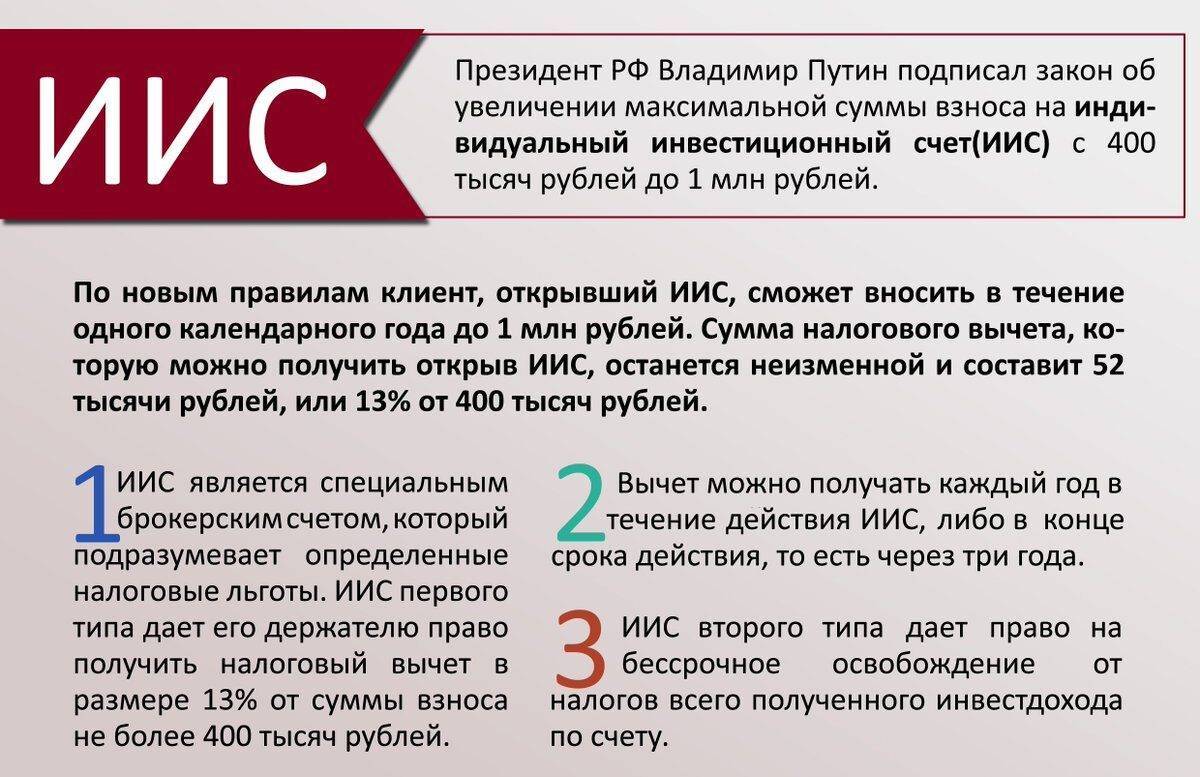

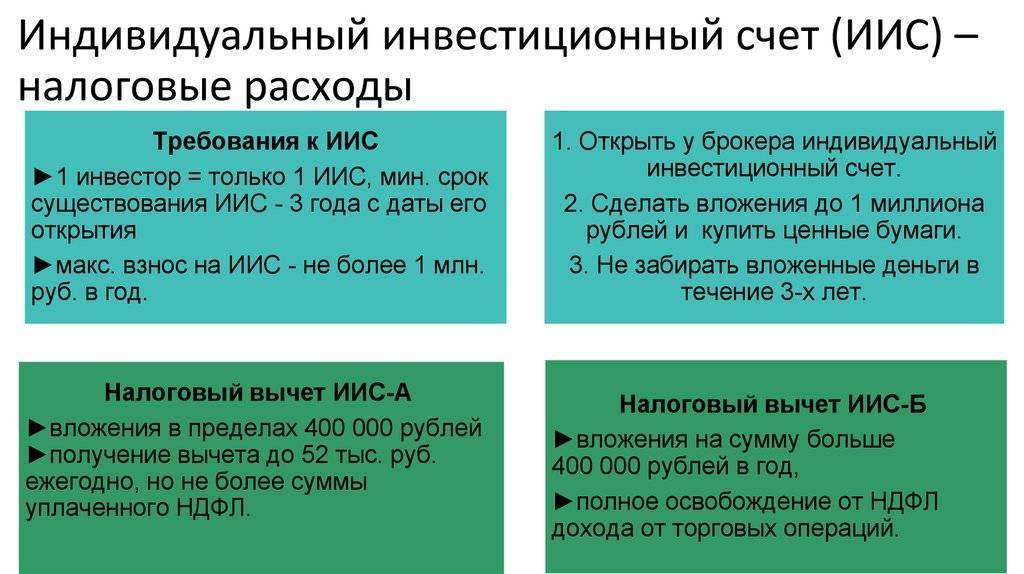

Тип А (вычет на взносы). При пополнении счета вы сможете вернуть 13% от вложенной суммы в виде вычета от налоговой. Однако сумма вычета не может превышать 52 000 рублей в год. При этом вам обязательно иметь официальный доход.

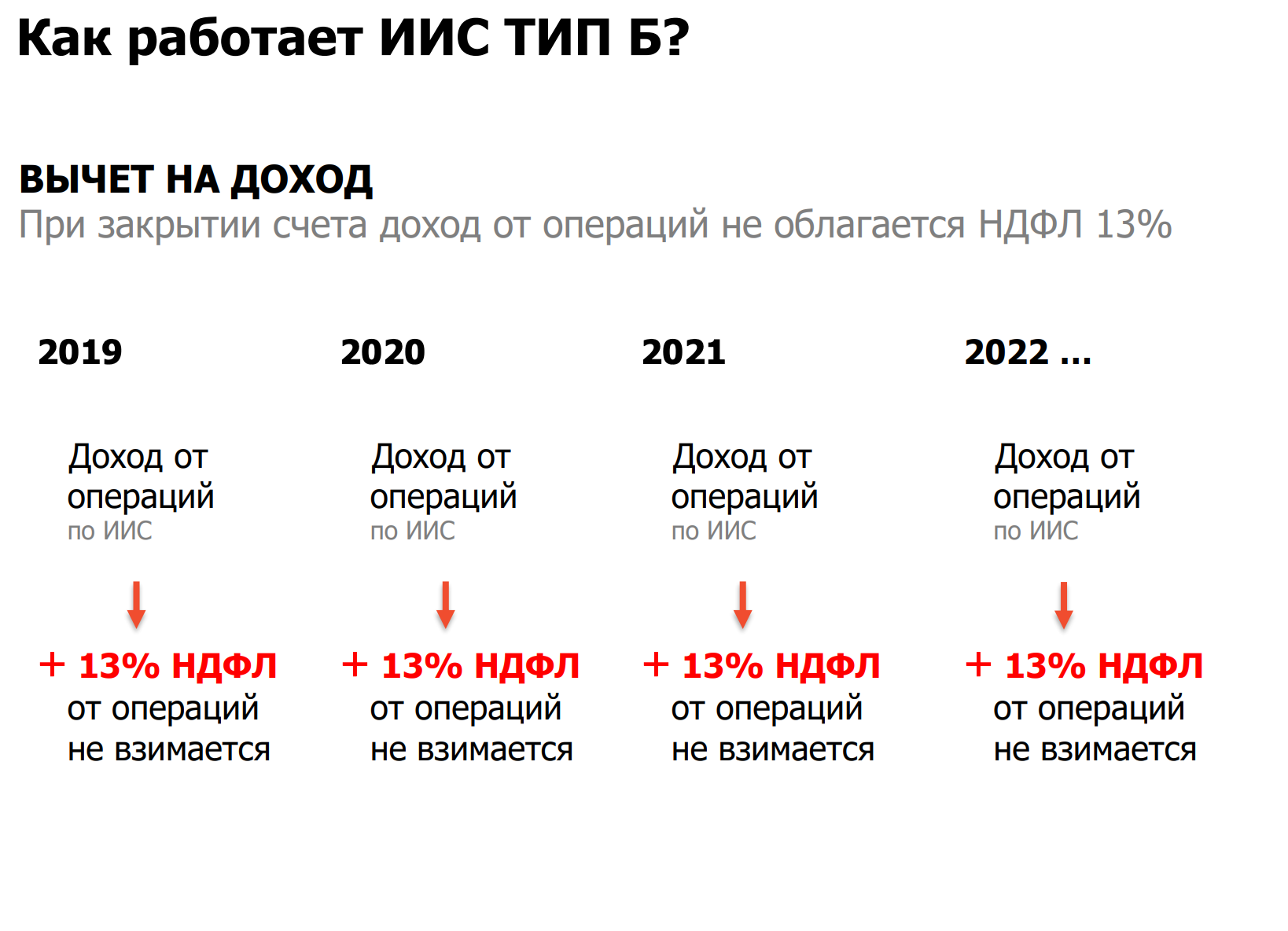

Тип Б (вычет на доход). Вы можете освободить от НДФЛ свой инвестиционный доход, полученный по этому счету. Ограничений по размеру льготы нет — инвестору не придется платить 13% от любой заработанной на ИИСе прибыли (кроме дивидендов, но включая купонный доход. Доходы в виде процента (купона, дисконта), полученные в налоговом периоде по ценным бумагам, включаются в доходы по операциям с ценными бумагами и по нему будет предоставлен вычет в момент закрытия ИИСа). Для данного вида вычета вам НЕ обязательно иметь официальный доход. Воспользоваться этим вариантом налогового вычета можно только при закрытии ИИС, то есть как минимум через три года после его открытия.

Решение о выборе типа вычета можно принять по итогам 3-х лет, либо в момент получения первого вычета. Т.е. после открытия ИИСа можно подождать 3 года и после этого сделать выбор в пользу типа вычета. Налоги можно возвращать в течение трех лет.

Если человек воспользовался налоговым вычетом по одному из указанных вариантов, изменить желаемый тип налогового вычета на другой уже невозможно.

У каждого из предлагаемых вычетов есть свои плюсы и минусы. Сравним оба типа.

Вычет на взносы, тип «А» | Вычет на доход, тип «Б» |

1) Можно получать ежегодно. | 1) Получить налоговый вычет на доход можно по окончании договора на ведение ИИС, но не раньше, чем через 3 года с момента заключения такого договора. |

| 2) Максимальная сумма возврата за год — 52 000 руб. (для получения такой суммы нужно за отчетный год зачислить 400 тыс. руб. на ИИС, а уплаченный НДФЛ должен составлять не менее 52 т.р. Иначе говоря, Ваш совокупный годовой доход, облагаемый НДФЛ, должен быть больше или равен 400 тыс. руб.). | 2) Максимальная сумма ежегодного пополнения — 1 000 000 руб. |

| 3) Максимальная сумма, на которую можно получить налоговый вычет — 400 000 руб. | 3) Освобождает от уплаты налога прибыль, полученную на ИИС. |

| 4) При закрытии ИИС полученная прибыль будет обложена НДФЛ. | 4) Вычет не распространяется на дивиденды и доход от купли-продажи валюты. |

| 5) Если закрыть раньше, чем через три года после открытия, придётся вернуть ФНС полученные вычеты. | |

| 6) Сроки рассмотрения — 4 месяца на проверку Ваших документов и перечисление денег | Брокер (или управляющий) в момент выплаты прибыли — не удерживает налог |

Как и где можно открыть счет и получить налоговые льготы

Открыть индивидуальный инвестиционный счет для вкладчика могут:

- брокеры;

- банки;

- управляющие компании.

При открытии счета стоит обратить внимание на один нюанс. Брокер не попросит сразу вносить деньги по договору

А вот управляющая компания ставит условие – внесение средств при открытии ИИС.

Все компании разделяю по 3 основным категориям:

- высшей. Это компании-рекордсмены по открытию индивидуальных инвестиционных счетов. Больше 50 % оборота принадлежит им. Есть представительства во всех крупных городах;

- средней. Известные фирмы, но объемы их не такие крупные. Это даже может быть известный банк. Но, имея оборот на фондовом рынке, они вполне логично открывают ИИС;

- низшей. В эту группу относятся все остальные компании, в основном малознакомые.

Московская биржа составляет рейтинг брокеров по критериям: количеству активных клиентов и объемам проводимых операций.

Для того чтобы получить льготы, нужно обратиться в ИНФС.

https://youtube.com/watch?v=oypUxb_pMRM

Открытие ИИС у брокера

Для начала надо открыть рейтинги и выбрать самых надежных брокеров. Далее наступает время изучения тарифов. Самый выгодный:

- минимальная комиссия за проведение сделок;

- нет абонентской платы каждый месяц;

- небольшая сумма просится за депозитарий, возможно, вообще отсутствует;

- не платится процент от размера капитала.

Для открытия индивидуального инвестиционного счета нужно подойти в офис или зарегистрироваться на сайте. Понадобится паспорт, ИНН. Вносить деньги сразу необязательно.

Открытие ИИС у управляющей компании

У каждой управляющей компании могут быть свои условия заключения договора, основанного на доверительном управлении. Но процедура открытия ничем не отличается от брокерской, кроме того, что деньги необходимо внести при заключении соглашения.

Сколько можно открыть ИИС

Закон не ограничивает количество индивидуальных инвестиционных счетов, которые открываются друг за другом. Так же и сроки их открытия с получением налогового вычета. А вот одновременно открывать более одного индивидуального инвестиционного счета нельзя.

Можно ли вывести деньги досрочно

Вывести деньги до окончания 3-летнего срока возможно. Но вкладчик в таком случае не может получать 13 %. А все то, что уже получил, придется возместить государству.

Можно ли использовать ИИС на Форексе

С индивидуальным инвестиционным счетом на Форексе не работают, и вряд ли будет такая возможность. Потому что государству невыгодно вложение в валютный рынок вместо поддержания и развития своих производств, фирм и компаний.

Что лучше: ИИС или ПИФ

- Оба инструмента предназначены для заработка на фондовом рынке. Но их сравнение можно назвать условным. На ИИС можно приобрести вместе с другими активами паи ПИФа. Плюс ПИФа в том, что выводятся средства когда угодно, а минусы – нет возврата 13 %.

- Инвестируются деньги только согласно стратегии ПИФа. Обычно они работают только с акциями или только с облигациями.

- Размер взноса независимо от того, получен доход в текущем периоде или нет.

Чем ИИС отличается от депозита

Ключевое отличие сводится к уровню выгоды, который становится доступен владельцу счета. В большинстве случаев проценты по вкладам не превышают 8,5% годовых (в рублях). И это единственный доступный вид дохода в данном случае.

При выборе в пользу депозита, вы получите только фиксированный доход в форме процента. Когда используется ИИС, доступными становятся несколько источников прибыли:

- Налоговый вычет. Только благодаря возврату 13% НДФЛ индивидуальный счет становится выгоднее, даже если годовая доходность по активу немного меньше, чем ставка по взносу в банке.

- Доход от торговли акциями. Плюс еще и в том, что средствами может распоряжаться управляющая компания, привлекающая опытных специалистов. В этом случае шансы на получение хорошего годового дохода (в среднем 15%) ощутимо возрастают.

Важно помнить об отсутствии страховки на случай банкротства инвестиционного фонда

Где лучше открыть ИИС (индивидуальный инвестиционный счёт) – ТОП-3 брокерских компаний ???? + сравнение брокеров

На рынке действует огромное количество посредников, предлагающих открыть индивидуальный инвестиционный счёт. В таких условиях новичкам сделать правильный выбор бывает достаточно сложно. Чтобы помочь нашим читателям, мы приводим обзор 3-х лучших брокеров.

1) Финам

Финам является одним из крупнейших брокеров в России. Кроме того, компания занимается инвестиционной деятельностью и специализируется на доверительном управлении, как денежными средствами, так и ценными бумагами. С 1994 года Финам входит в пятёрку крупнейших компаний России, осуществляющих инвестиционную деятельность.

Клиенты, которые хотят открыть ИИС, могут получить подробную профессиональную консультацию у брокера. Более того, сотрудники компании в режиме онлайн помогают оформить декларацию для получения налогового вычета.

2) БКС

БКС является российской национальной брокерской компанией, которая имеет максимальный рейтинг надёжности – ААА. Брокер предоставляет свои услуги клиентам более 20 лет. На сегодняшний день здесь обслуживается больше 130 тысяч клиентов. Они без проблем могут пользоваться всеми существующими на рынке инвестиций инструментами.

Брокер предлагает открыть индивидуальный инвестиционный счёт в режиме онлайн непосредственно на своём сайте. В штате БКС работают опытные консультанты, которые помогают начинающим инвесторам подобрать перспективные инвестиционные инструменты. Кроме того, они оказывают поддержку клиентов при оформлении налоговых вычетов.

Начинающие инвесторы могут воспользоваться различными обучающими программами, вебинарами, а также семинарами.

3) Тинькофф

Тинькофф является крупной компанией, которая в дистанционном режиме оказывает различные финансовые услуги. При желании оформить индивидуальный инвестиционный счёт клиент может воспользоваться советами роботов и профессиональных аналитиков для выбора лучшего финансового инструмента.

Пополнение ИИС осуществляется только в рублях. Однако инвестор вправе приобрести иностранную валюту за счёт средств на счёте с целью вложения капитала в иностранные ценные бумаги.

Клиентам доступна непрерывная поддержка. Для получения консультации можно обратиться в чат на сайте Тинькофф либо в мобильном приложении.

Оформить заявку на открытие индивидуального инвестиционного счёта можно в режиме онлайн на сайте компании. Для оформления необходим только паспорт. После этого с клиентом созванивается специалист и договаривается о встрече с сотрудником.

Также приведём сравнительную таблицу брокеров, благодаря которой вы сможете определиться, где лучше открыть ИИС.

Сравнение ТОП-10 брокеров ИИС

Выбирая одну из представленных брокерских компаний, инвестор может быть уверен в их надёжности. За годы работы на финансовом рынке они заработали достойную репутацию.

5 этапов получения налогового вычета по ИИС

ИИС с доверительным управлением

Давайте подробнее поговорим про эту штуку. Доверительное управление означает, что вы «доверяете» свои деньги какой-то компании. Она может инвестировать их по своему усмотрению.

ДУ позволяет вам самим вообще не вникать в тонкости инвестирования, просто отдать кому-то свои деньги и ждать прибылей.

Но есть несколько сложностей.

Доверительное управление не гарантирует прибылей. Никто ничего никогда никому не гарантирует на финансовых рынках. Вы можете три года прождать хоть какой-то доходности, а ее не будет.

Доверительное управление не страхует ваши деньги. Это не вклад в банке, который страхуется. Это инвестиции.

То есть ваш капитал может «уменьшиться» или вообще полностью сгореть.

Конечно, в крупных фирмах с ДУ типа Сбербанка такого не бывает. Хотя, все зависит от стратегии, которую вы выберите. Можно выбирать консервативный подход, тогда прибыль от инвестиций будет очень маленькая, а риски – тоже крохотные.

Можно выбирать более агрессивные варианты – когда есть опасность уйти в минус или полностью потерять деньги, но при этом сорвать большой куш и «озолотиться».

За ДУ управляющая компания будет брать с вас комиссию. Бесплатно за вас инвестировать никто не собирается. Никто вообще не хочет, чтобы вы были богатым человеком.

Советы при работе со счетами

Что думаю про ИИС:

- Деньги, которые инвестируются на ИИС через брокера, не должны быть заемными. Это свободные средства, размещаемые на долгий срок — не менее 3-х лет. Хорошо просчитайте свой семейный бюджет.

- При выборе налогового вычета исходите из планируемых сроков и сумм, которые готовы инвестировать. Необязательно делать выбор вычета сразу. Это можно сделать после открытия ИИС, когда будет понятен выбор.

- Внимательно изучите тарифные планы и инструменты, которые предоставляет брокер. Например, брокер «Сбербанк» не дает покупать на ИИС американские акции Санкт-Петербургской биржи, а минимальный лот для покупки валюты составляет $1000.

- Если при ведении ИИС вы уже получили налоговый вычет, а затем вывели деньги со счета ранее 3-х лет, будьте готовы возместить государству полученный вычет. Это в любом случае придется сделать. Оформление через налоговую инспекцию.

- Не запрещено иметь ИИС и обычный брокерский счет параллельно. У одного и того же брокера или разных. Если ИИС можно открывать только один, количество обычных счетов не ограничено. Это дает более широкие возможности для управления своими инвестициями.

Плюсы и минусы ИИС

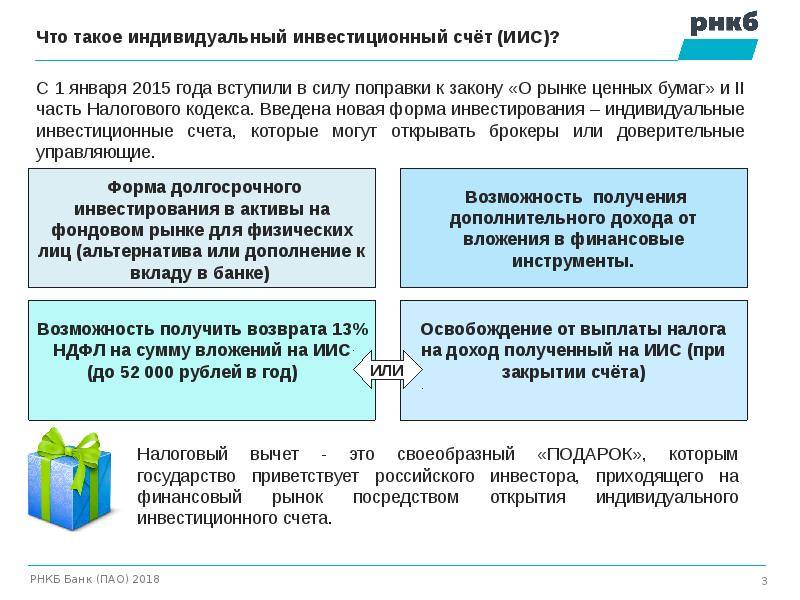

Налоговый вычет – это сумма, на которую могут уменьшить налогооблагаемую базу (доход, с которого платят налог). Иногда под вычетом понимают возврат части ранее уплаченного налога на доходы физического лица. Получить налоговый вычет могут только налоговые резиденты РФ, которые платят подоходный налог по ставке 13%. В России четыре типа налоговых вычетов: социальные, стандартные, имущественные и инвестиционные.

Основной плюс ИИС в сравнении с брокерским счетом – возможность вернуть ранее уплаченный НДФЛ (до 52 000 рублей в год) или не платить налоги с полученной прибыли.

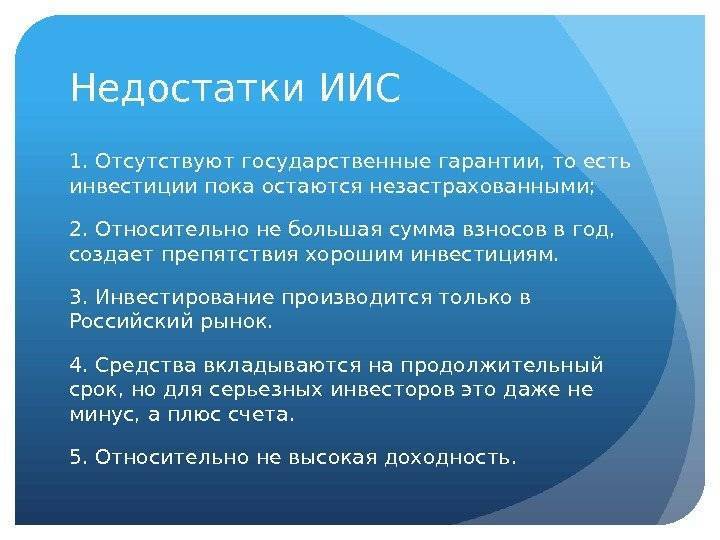

У ИИС есть несколько ограничений, которые условно можно назвать минусами.

- Открыть ИИС и использовать его преимущества могут только 18-ти летние налоговые резиденты РФ – те, кто находится на территории РФ не менее 183 дней в году.

- У вас может быть только один ИИС. Исключение: в течение месяца у вас может быть открыто два счета, только если вы переходите на обслуживание к новому брокеру. За это время вы должны перевести все активы и закрыть ИИС у первого брокера. Не успеете – потеряете право на вычет.

- Вносить деньги на ИИС можно только в рублях – максимум 1 млн рублей в год.

- Выводить деньги с ИИС нельзя минимум три года с даты открытия счета, чтобы получить право на вычет. Если уже вы получали вычет, но закрыли ИИС раньше, средства придется придется вернуть в бюджет с учетом пеней. Например, если ИИС открыт 18 октября 2021 года, вывести деньги с него можно не раньше 19 октября 2024 года.

- На ИИС нельзя приобретать ценные бумаги иностранных эмитентов, не допущенных к торгам на российских биржах.

Основные отличия брокерского счета от ИИС

| Критерий сравнения | Брокерский счет | ИИС |

|---|---|---|

| Количество счетов, которые можно открыть одному физлицу | без ограничений | только один |

| Максимальная сумма ежегодного пополнения | без ограничений | 1 000 000 рублей |

| Валюта пополнения | количество и тип валюты ограничены только условиями брокера | только в рублях РФ |

| Условия по уплате налога с дивидендов | обязательно платить | обязательно платить |

| Условия по уплате налога с купонного дохода по облигациям | обязательно платить | купонный доход может быть освобожден от уплаты подоходного налога, если выбран вычет по типу Б |

| Ограничения по выводу средств | без ограничений | если вывести деньги до истечения трех лет, право на налоговый вычет будет утрачено, полученные вычеты нужно придется вернуть |

| Льгота на трехлетнее владение активом | доступна | недоступна, но если брокер допускает, бумаги можно перевести на обычный брокерский счет и после этого воспользоваться льготой |

ИИС не стоит открывать, если

- вы не уверены, что сможете 3 года держать деньги на ИИС;

- у вас недостаточно денег на текущие траты, нет финансовой подушки и постоянных источников дохода;

- вы планируете использовать для инвестиций заемные деньги – это слишком рискованное решение, можно остаться без кредитных денег и с долгами, которые все равно придется возвращать;

- вам предлагают передать счет под управление, но не говорят о рисках и стратегиях, которые будет использовать управляющий, при этом размер комиссии за услуги управления превышает 5-7% от оборота.

В других ситуациях открывайте ИИС как можно раньше. Даже если вы еще не задумывались об инвестициях или только погружаетесь в эту тему, отсчет с даты оформления счета уже начнется. Когда решите выйти на фондовый рынок, вы сможете быстрее воспользоваться налоговыми льготами, закрыть счет и вывести деньги (если вам это потребуется).

ИИС Сбербанка – что это и в чем суть?

Индивидуальный инвестиционный счет – это особый вид брокерского счета, позволяющий физическому лицу совершать торговые операции на биржевом рынке России. После подписания договора инвестор получает доступ к торговым системам: Фондовый рынок Московской Биржи (ТС ФР МБ), Валютный рынок Московской Биржи (ТС ВР МБ), Срочный рынок Московской Биржи (ТС СР МБ) и Внебиржевой рынок (ОТС). Потребитель сам выбирает где и как инвестировать.

Где можно получить бонус за оформление карты?

Отвечает автор телеграмм-канала “Заработай на банках!.

10 млн. ₽ и 3000 ₽ гарантированно от Тинькофф Банка.3000 рублей и деньги без % на 145 дней по кредитке “Разумная”.1000₽ и кэшбэк 10% на СУПЕРМАРКЕТЫ за бесплатную MY LIFE.9000 рублей по бесплатной карте ЗАБОТА Ак барса.1000₽ за дебетовую Мультикарту ВТБ.10% кэшбэк на ВСЕ по бесплатной дебетовой Альфа-карте.10% кэшбэк на ТОПЛИВО по бесплатной дебетовке ОТКРЫТИЕ-ЛУКОЙЛ.Бесплатная НАВСЕГДА кредитка Открытие “120 дней без %”.3000 МИЛЬ И БЕСПЛАТНЫЙ ГОД по кредитке Тинькофф All Airlines.1500 рублей за Тинькофф Блэк.1000 рублей за дебетовую Тинькофф Drive.4000 рублей за вклад в банках.30 USD бездепозитный бонус от Roboforex. ЕЩЕ БОНУСЫ БАНКОВ И БРОКЕРОВ

Законодательством закреплено два типа счета ИИС:

- «А» — с вычетом на взносы;

- «Б» — с вычетом на доходы.

Тип А

Используя тип «А» можно возместить 13% от инвестируемой суммы, максимум – 52000 руб. в год. Подходит только для лиц, которые могут документально подтвердить размер своей заработной платы. Налоговая льгота оформляется в конце каждого года. Этот тип недоступен для индивидуальных предпринимателей, осуществляющих деятельность по упрощенной схеме налогообложения, а также для безработных и пенсионеров.

Вычеты на взносы выгодно оформлять клиентам, у которых доход по документам составляет более 35000 руб. Например, если заработная плата – 15000 руб., то за год с нее удерживается 23400 руб. налогов. При инвестировании даже 400000 руб. к возврату подлежат только ранее удержанные в бюджет средства, а не 52000 руб. Если доход 35000 руб., то сумма налогов за год составит 54600 руб., из которых можно будет вернуть не всю сумму, а только 52000 руб.

Тип Б

При использовании вычета второго типа инвестиционный доход не облагается налогом. Фактически налог начисляется, но не списывается при перечислении денег на депозит по окончании договора. Тип «Б» подходит для лиц, которые активно инвестируют собственные средства, а также для вкладчиков, не имеющих справок о доходе установленного образца.

Потребитель выбирает тип начисления налоговой льготы перед подачей заявления и отчетов в ФНС. Изменить выбор после подачи документов в налоговую инспекцию невозможно.

Особенности индивидуального инвестиционного счета в Сбербанке

- Доступен только гражданам РФ.

- Запрещено одновременное ведение более одного счета.

- Перевод действующих брокерских счетов в ИИС невозможен.

- На счету размещаются только рубли, другая валюта не принимается.

- Минимальная сумма инвестирования – 1000 руб., максимальная в год – 1000000 руб.

- Частичное снятие денежных средств не предусмотрено.

- Срок действия договора – минимум 3 года.

- При досрочном расторжении договора, инвестиционный доход сохраняется, но льготы по налогообложению снимаются.

Способы управления инвестиционным счетом

В Сбербанке можно управлять инвестициями двумя способами: лично или с помощью профессионального управляющего. При самостоятельном управлении активами клиент может использовать готовые инвестиционные идеи и прогнозы аналитиков банка. Еженедельные отчеты доступны на сайте и в приложении банка. Также инвестор может самостоятельно осуществлять покупки и продажи ЦБ.

При оформлении доверительного управления ИИС клиент выбирает готовое решение от профессионалов из Управляющей компании. Все, что остается инвестору – отслеживать сальдо операций и доходность вложений.

Инвестиционный счет часто называют «брокерским», что не совсем верно. Отличие ИИС от брокерского счета в Сбербанке заключается в некоторых ограничениях для клиента. На брокерские счета можно перечислять платежи любого размера, а также выводить с них деньги до окончания срока договора. Минус этого вида счетов в том, что доходные операции по ним облагаются налогом в размере 13%, без возможности получить его обратно. Главное отличие инвестирования в ИИС– клиент получает дополнительную выгоду в виде возврата налоговых издержек.

Возврат налогов – это просто и удобно

Открытие ИИС позволяет получить государственную поддержку – налоговый вычет на сумму взноса

на ИИС (максимум 52 тыс. руб. в год) или освобождение от налогообложения всего дохода,

полученного от инвестиций на ИИС.

Тип инвестиционного налогового вычета можно выбрать в течение срока действия счета, но

совместить оба типа вычета нельзя.

Памятка инвестора

Выберите подходящий для вас тип инвестиционного вычета

Вычеты за вносы (Тип А)

- При использовании данного типа вычета Вы получаете от государства 13% от суммы денежных средств, внесенных на ИИС (максимально 52 тыс. рублей при внесении на ИИС 400 тыс. рублей и более). Сумма налога, которую можно получить, не может превышать размер уплаченного НДФЛ.

- Вычет предоставляется ежегодно при условии ежегодного внесения средств на ИИС и наличия дохода, облагаемого по ставке 13% (например, заработная плата).

Получите налоговый вычет в 1 клик

С 2021 года можно получить вычет по взносам на ИИС в упрощенном порядке: не придётся собирать документы и заполнять декларацию 3-НДФЛ. Теперь важный вопрос по ИИС можно решить быстро в личном кабинете налогоплательщика.

- Сервис бесплатный

- Срок возврата — в течение 48* дней вместо 4 месяцев при обычном порядке получения вычета.

Как это работает:

- Если вы пополнили ИИС с готовой стратегией до конца 2021 года, в начале 2022 года мы направили данные о вашем счете в налоговую. Самостоятельно собирать документы или готовить декларацию не нужно.

- Если вы пополните ИИС с готовой стратегией до конца 2022 года, то сможете воспользоваться услугой упрощенного налогового вычета уже в первом квартале 2023 года.

- Удобнее всего отслеживать статус подготовки заявления на упрощенный налоговый вычет в Сбербанк Онлайн (при условии, что версия приложения обновлена до 12.15). Для этого нужно раскрыть раздел «Инвестиции» на Главной, найти стратегию ИИС в списке продуктов и выбрать «Налоговый вычет». Если вы редко пользуетесь Сбербанк Онлайн – не страшно: мы направим вам PUSH уведомление о готовности заявления на налоговый

вычет. - В течение 48 дней после подписания заявления, если требования для получения налогового вычета были соблюдены, на указанный вами счет придут деньги

*В предусмотренных законодательством случаях срок может быть увеличен

Получение налогового вычета по взносам, внесенным на ИИС в 2022 году

Если вы пополните ИИС с готовой стратегией до конца 2022 года, то сможете воспользоваться услугой упрощенного налогового вычета уже в первом квартале 2023 года. В феврале 2023 года мы направим необходимые данные в ФНС и сообщим вам об этом. Вам потребуется проверить документы в личном кабинете налогоплательщика и подтвердить заявление на вычет. Документы для самостоятельного получения вычета за 2022 год будут доступны с 08.02.23 в личном кабинете УК «Первая» и офисах банка.

Получение налогового вычета по взносам, внесенным на ИИС до 2020 года

Для получения вычета по взносам, внесенным на ИИС до 2020 года, потребуется подать в налоговую службу декларацию по форме 3-НДФЛ с приложением следующих документов:

- Копия заявления о заключении договора доверительного управления (соглашения о заключении договора, если договор был заключен до 20.11.2015).

- Справка-подтверждение о поступлении денежных средств на ИИС.

- Справка о доходах по форме 2-НДФЛ.

- Заявление о возврате налога с указанием банковских реквизитов.

- Копия уведомления АО УК «Первая» о согласии на заключение договора доверительного управления (если договор на ведение ИИС был заключен Вами с 20.11.2015 по 01.01.2020). Уведомление направлялось на Вашу электронную почту и выкладывалось в Личный кабинет на сайте Управляющей компании.

Способы подачи декларации:

- Oнлайн в Личном кабинете на сайте ФНС nalog.ru.

- На портале государственных услуг gosuslugi.ru.

- С помощью платного сервиса по возврату налогов.

- При личном визите в налоговую инспекцию.

Вычеты за доходы (Тип В)

- Налоговый вычет может быть получен по истечении 3 лет с даты заключения договора на ведение ИИС.

- От НДФЛ освобождается весь доход, полученный при инвестировании внесенных на ИИС денежных средств (можно вносить до 1 миллиона рублей ежегодно) за весь период ведения счета (не менее 3 лет).

- Подходит для инвесторов, не имеющих дохода, с которого удерживается НДФЛ (например, заработной платы).

- Как получить вычет:

- Получить в ФНС справку о том, что вы не получали вычтет типа А за время владения ИИС.

- Скачать форму заявления на вычет типа Б из личного кабинета в управляющей компании или взять в офисе банка.

- Прийти в уполномоченный офис банка и подать заявление на вывод активов, попросив менеджера приложить к заявлению справку из налоговой и заявление на второй тип вычета.