Когда необходим расчет показателя

Рентабельность — это простыми словами коэффициент, отражающий финансовые возможности компании. Как правило, подобные расчеты производятся при составлении финансовой части бизнес-плана. Создание финансовой модели будущего предприятия позволяет определить самые перспективные направления деятельности и оценить степень окупаемости вложений. Именно эта часть бизнес-плана является наиболее интересной для людей, ведущих инвестиционную деятельность.

Помимо этого, расчет рентабельности необходим в случае появления убытков. Своевременное составление расчетов позволяет вычислить мало использующиеся активы, которые могут быть реализованы с целью улучшения финансового состояния компании. Помимо этого, на основе подобного анализа можно выявить различные методы снижения себестоимости производства, с целью повышения объема прибыли, которая может быть перенаправлена на развитие организации и освоение новых рынков.

Расчет рентабельности предприятия с учетом инфляции

Инфляция подчеркивает временную ценность денежных средств. Она напрямую влияет на значение рентабельности деятельности предприятия.

Ценовую политику предприятия невозможно спрогнозировать без оценки инфляционных ожиданий и возможного изменения цены на продукцию, исходные материалы и комплектующие.

При нестабильной инфляции спрогнозировать финансовую рентабельность предприятия едва ли возможно.

Для достоверной оценки инфляционного ожидания в области ценовой политики хозяйствующего субъекта лучше воспользоваться индексами цен. Они общеприняты в финансовых расчетах и в практиках статистических наблюдений.

В реальности расчет инфляционного ожидания состоит из пяти этапов.

Во-первых, рентабельность предприятия в будущих периодах зависит от полноценного выявления динамики цен, в частности тех, которые возможно спрогнозировать.

Очень важно определить и период прогноза. Он может быть долгосрочным, краткосрочным или же среднесрочным. Если при расчете рентабельности на каком-то промежутке выявляется низкая эффективность производства, нужно в срочном порядке вносить изменения в бизнес-планирование самой организации

Если при расчете рентабельности на каком-то промежутке выявляется низкая эффективность производства, нужно в срочном порядке вносить изменения в бизнес-планирование самой организации.

На втором этапе нужно сделать анализ того, какой была рентабельность в предыдущие периоды, а также всех аналитических показателей инфляции.

Третий этап состоит из определения и учета всех факторов, которые в последующих периодах смогут повлиять на темп инфляции, учитывая их процентное воздействие.

Затем, на четвертом этапе, рассчитывается возможная инфляция.

А на пятом, завершающем этапе осуществляется оценка предположительных вариантов развития ситуации.

Если на каком-то предприятии рентабельность указывает на заниженный темп роста, в скором будущем будет наблюдаться снижение эффективности производства за счет уменьшения стоимости активов предприятия.

Норму рентабельности каждого предприятия необходимо планировать, не пренебрегая всеми возможными факторами риска, особенно это касается инфляции.

Видео о рентабельности предприятия:

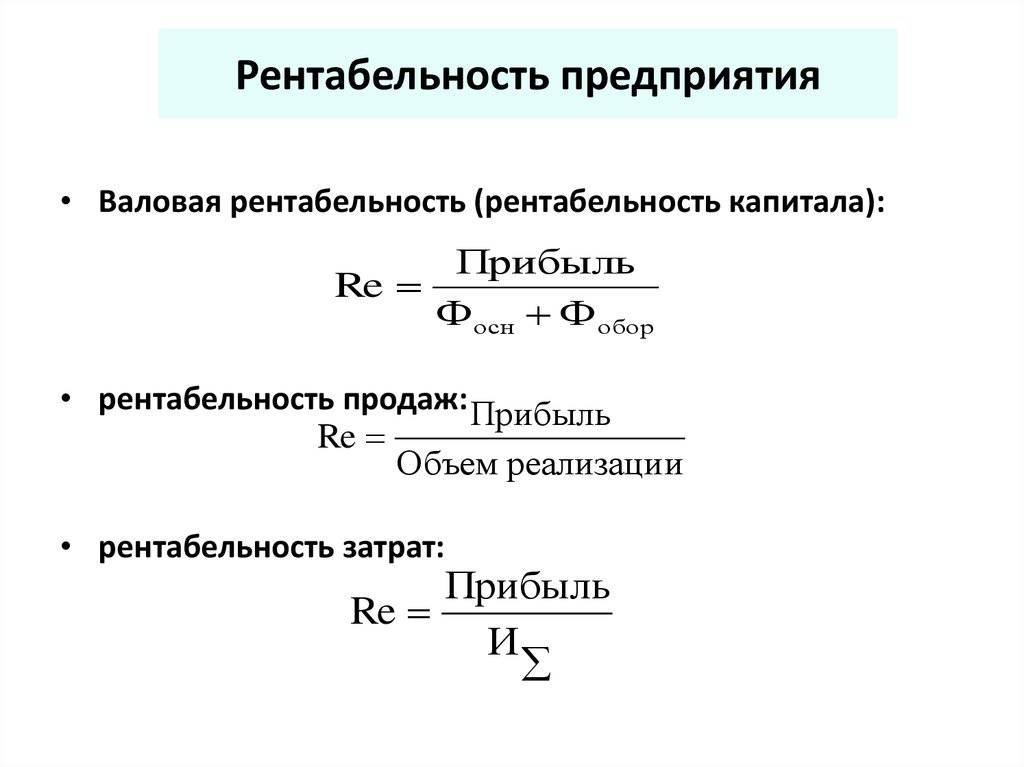

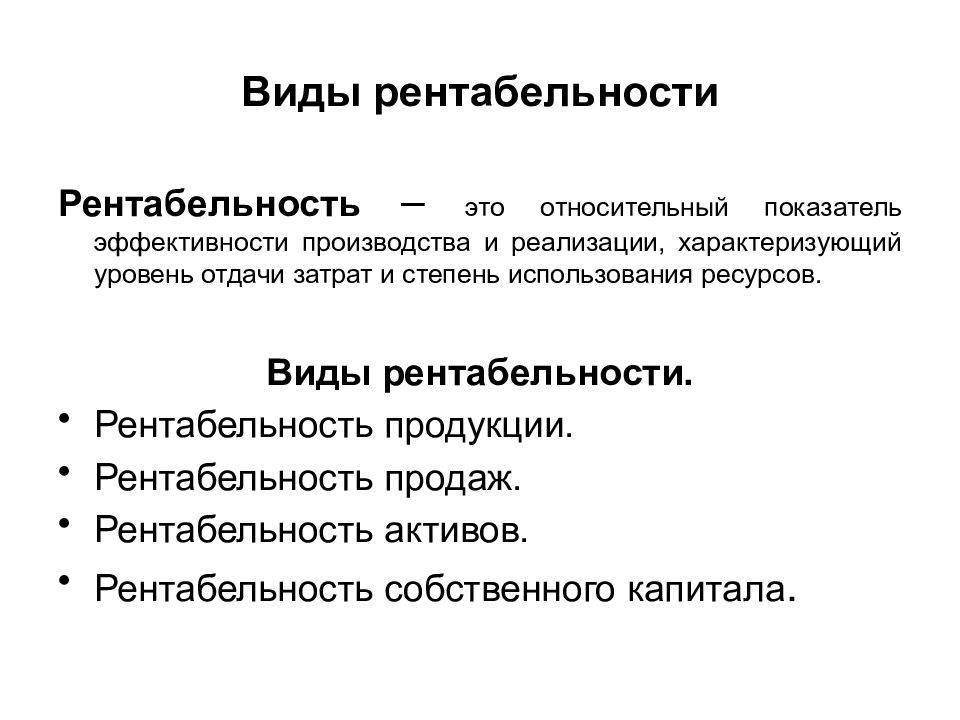

Виды рентабельности

Существует несколько различных видов рассматриваемого показателя, которые различаются сферой применения. Каждый из этих показателей имеет ряд особенностей, которые следует учитывать при составлении расчетов. Многие специалисты предлагают предпринимателям использовать при составлении расчетов три основных показателя. Давайте ознакомимся с каждым из них.

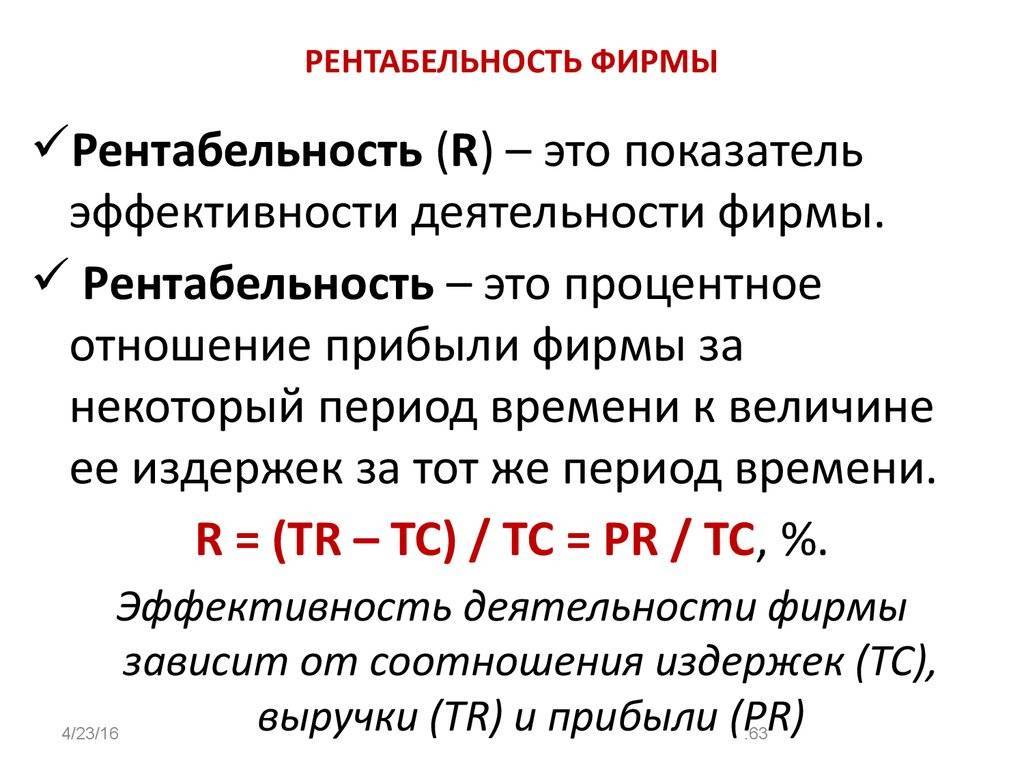

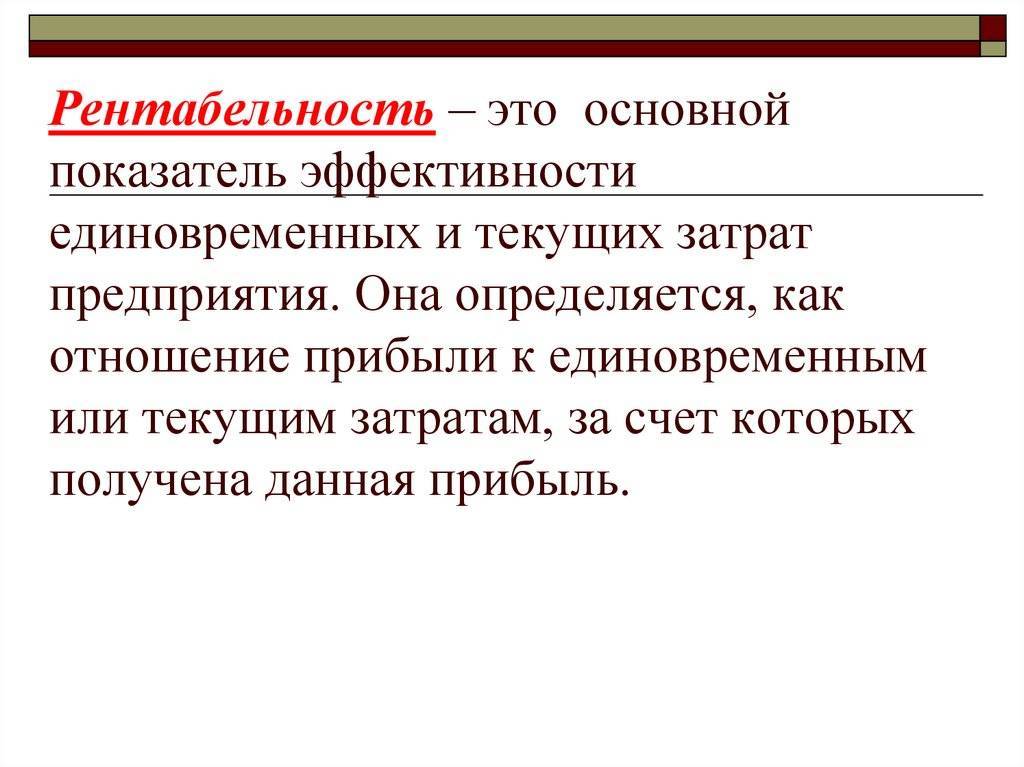

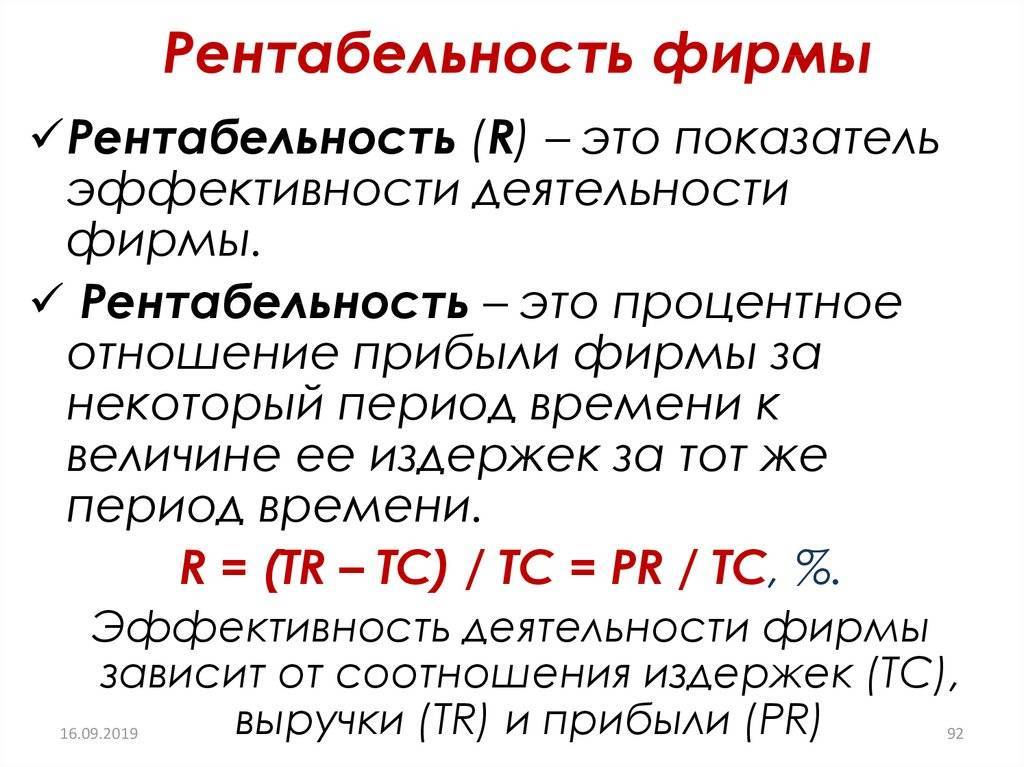

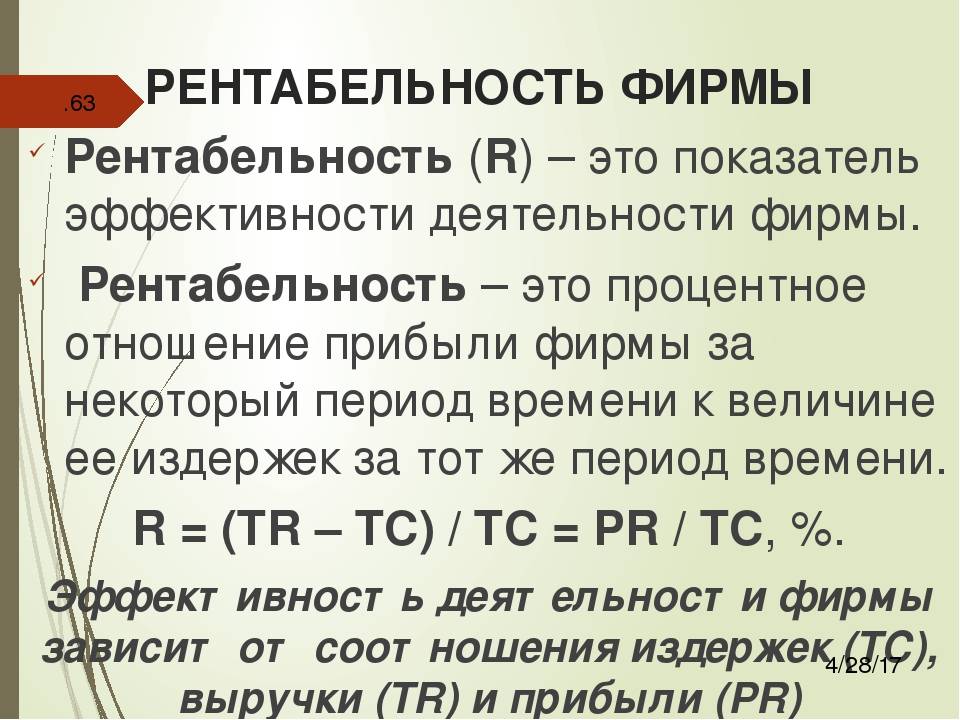

Рентабельность – показатель эффективности деятельности предприятия, выражающий относительную величину прибыли и характеризующий степень отдачи средств, используемых в производстве

Рентабельность – показатель эффективности деятельности предприятия, выражающий относительную величину прибыли и характеризующий степень отдачи средств, используемых в производстве

Активов

К этой группе можно отнести большое количество аналитических инструментов, использующихся для выявления эффективности применения ресурсов, записанных на балансе компании. Такая оценка позволяет определить не только реальную рыночную стоимость активов, но и выявить те позиции, которые практически не используются в обороте. Своевременная продажа таких активов может существенно улучшить финансовое состояние организации, путем притока денежных ресурсов, которые могут быть пущены в оборот. Помимо этого, оценка активов компании позволяет выявить уровень потребности в услугах кредитных организаций и привлечения сторонних инвесторов.

Продаж и производства

Как уже говорилось выше, общая рентабельность организации — это отношение чистой прибыли к средней рыночной стоимости оборотных средств предприятия. Данный показатель позволяет определить перспективность выбранного направления и результативность предпринимательской деятельности. Такие расчеты составляются для определения уровня прибыльности выбранного проекта. Чаще всего необходимость в проведении данной оценки возникает при выборе инвестиционного проекта. Составление расчетов позволяет определить возможные риски и найти пути преодоления возникающих препятствий.

Капитала

Уровень рентабельности капитала показывает результативность применения инвестиций. Этот показатель рассчитывается на основе величины валовой прибыли, полученной компанией за определенный временной отрезок. Однако для того, чтобы получить наиболее точную информацию, демонстрирующую настоящее положение дел, необходимо провести анализ капитала компании, который определяет размер дохода инвесторов. Составление таких расчетов позволяет получить информацию о целесообразности привлечения сторонних инвесторов или оформления займа в кредитных учреждениях.

Виды

Каждое предприятие работает в специфической отрасли и занимается определенной деятельностью. Эффективность работы различных предприятий зависит от деятельности, в связи с чем предусмотрены несколько видов рентабельности:

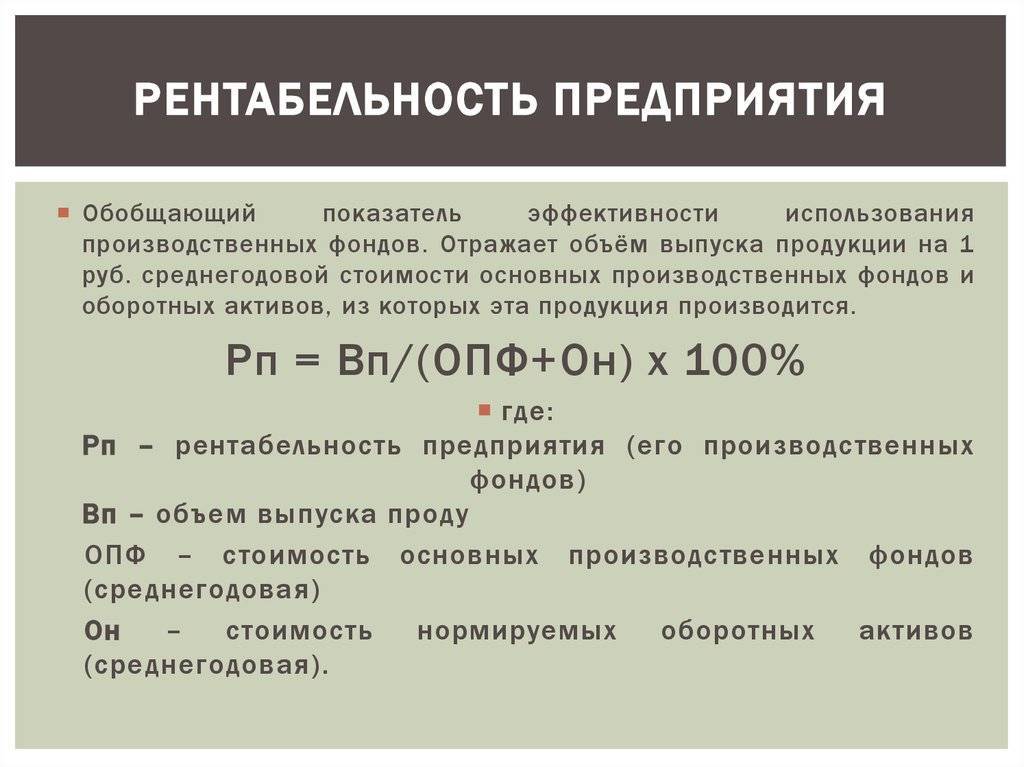

- общая доходность продукта обозначает эффективность создания активами факторов получения прибыли. То есть, выявляется значение прибыли, получаемое от одной единицы денежных средств, который были вложены в имущество компании;

- производства. При помощи значения доходности производства можно определить качество, насколько качественно применяются вложенные средства в производственном процессе;

Определение процентного соотношения доходности активов

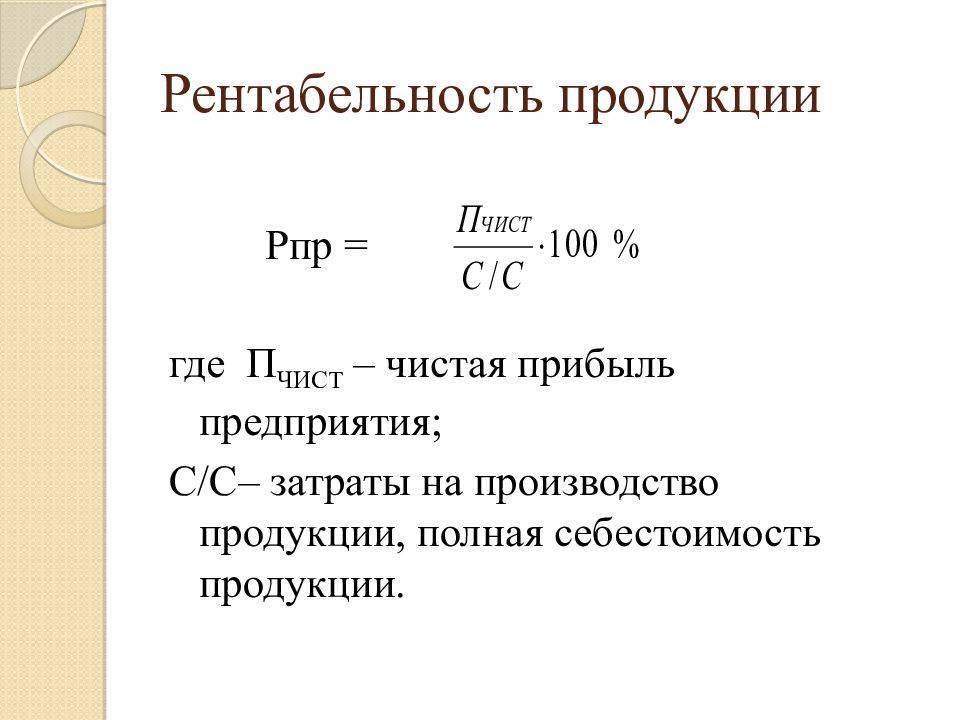

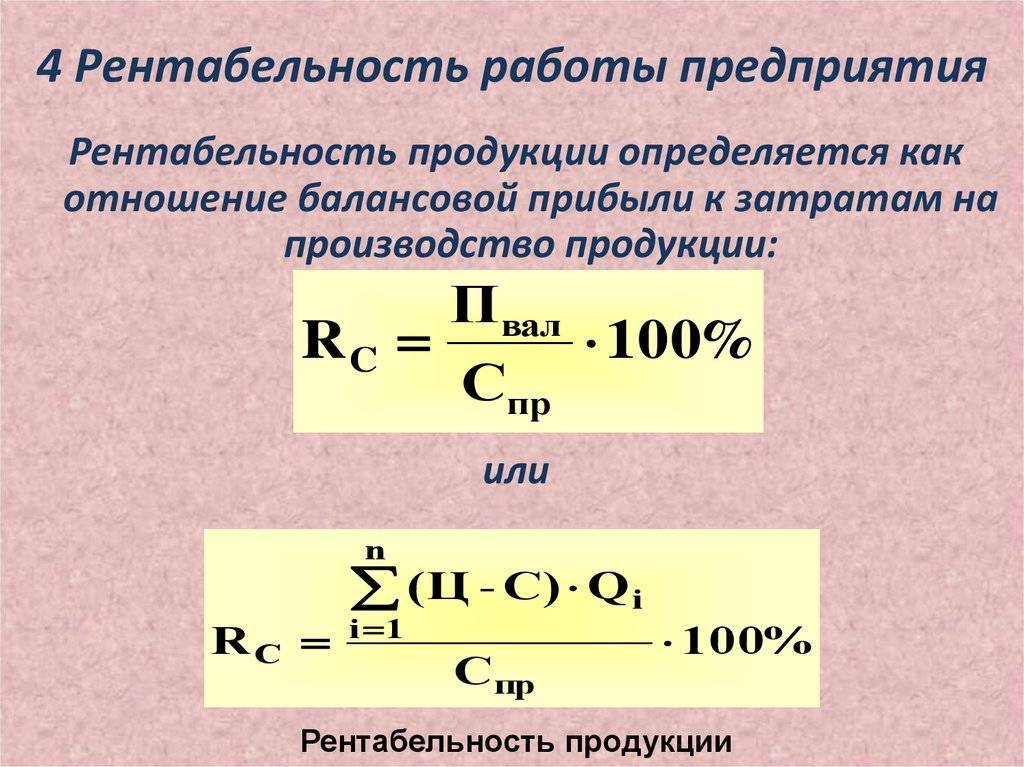

- продукта. Значение определяет, какая разница получается между затратами на изготовление и реализацию продукции и полученной от продажи прибыли. Зачастую высчитывается в чем измеряется рентабельность не всей продукции, а только одного подразделения;

- собственного капитала. Благодаря этому значению, собственник может понять эффективность вложенного в компанию капитала;

- продаж или реализации. Указывает прибыль от одной денежной единицы, полученной при продаже изготавливаемой продукции.

Дополнительные типы показателя рентабельности

Рентабельность в дополнение может воспроизводиться такими показателями:

- ROS — рентабельностью продаж называется соотношение прибыли, вырученной от сбыта продаваемого ассортимента и выручки предприятия. Если сказать проще, коэффициент представляет собой соотношение чистой прибыли, оставшейся после вычета налоговых отчислений, объемов продаж. Показатель отображает процент прибыли, включенный в каждый рубль, заработанный организацией. С использованием данного коэффициента происходит образование стоимости каждого товара. Показатель так же дает адекватную оценку издержек компании;

- ROL – показатель рентабельности рабочей силы, который показан как соотношение между чистой прибылью и численностью работников, числившихся на предприятии в определенный промежуток времени. Другими словами, управленцы организации должны контролировать порог численности работников, при котором будет возможно получение максимальной прибыли;

- Рентабельность услуг подряда исчисляется так:

Р подр. услуг = ( З непред. – З предст.)/З предст.

При работе с подрядчиками также необходимо учитывать, что в случае невыполнения плана подрядчик понесет значительные убытки, к примеру, штрафы и прочие санкции.

Модель Дюпона (DuPont): формулы, примеры, применение

В 1920-х годах руководство американской компании DuPont разработало модель для детальной оценки рентабельности компании. Модель Дюпона – это инструмент, который может помочь аналитикам избежать ошибочных выводов относительно прибыльности компании.

Анализ рентабельности включает в себя некоторые нюансы. Например, в формуле ROE мы используем книжную стоимость обыкновенных акций компании.

Этот метод расчета может вводить в заблуждение, поскольку мы не можем быть уверены в том, что привело к изменению собственного капитала.

Чтобы избежать ошибочных выводов, основанных на анализе ROE, мы можем использовать более углубленный анализ этой метрики.

Опытный инвестор или финансовый аналитик может взглянуть на декомпозицию ROE (рентабельности собственного капитала) с помощью модели Дюпона (DuPont) и почти мгновенно получить представление о структуре капитала компании, эффективности бизнеса и уровне закредитованности, которые влияют на рентабельность капитала.

Что такое рентабельность собственного капитала?

Рентабельность собственного капитала (по англ. Return on Equity) показывает, сколько заработала компания после налогообложения относительно размера акционерного капитала.

Пример. Чистая прибыль компании Procter & Gamble в 2017 году достигла $16,6 млрд. При этом, собственный капитал составляет $55,8 млрд. ROE = $16,6 млрд./ $55,8 млрд. = 29,8% |

Рентабельность капитала является одним из важнейших показателей рентабельности и потенциального роста фирмы. Компании, которые демонстрируют высокий ROE, при этом имеют низкий уровень долгов, могут развиваться без больших капитальных затрат (capex), позволяя владельцам бизнеса направлять генерируемую прибыль на различные проекты, а не покрытие долгов.

3-х факторная модель

Модель Дюпона разделяет ROE на три компонента:

1) Маржа чистой прибыли (по англ. net profit margin)

2) Коэффициент оборачиваемости активов (по англ. asset turnover)

3) Финансовый рычаг (по англ. equity multiplier)

Рассматривая каждый из компонентов по отдельности, можно обнаружить источник прибыли и сравнить ROE с конкурентами.

Маржа чистой прибыли – это показатель стратегии ценообразования компании и того, насколько хорошо компания контролирует затраты.

Маржа прибыли рассчитывается путем нахождения чистой прибыли в процентах от общей выручки.

В качестве одной из особенностей модели Дюпона, если рентабельность компании увеличивается, каждая последующая продажа принесет больше денег компании, что приведет к более высокой общей рентабельности капитала.

Коэффициент оборачиваемости активов – это показатель, который определяет, насколько эффективно компания использует свои активы для получения доходов от продаж.

Если коэффициент оборачиваемости активов увеличивается, это значит, что компания генерирует больше выручки на единицу актива, что опять-таки приведет к более высокой общей отдаче от собственного капитала.

Финансовый рычаг – сумма задолженности, которую компания использует для финансирования своей деятельности, по сравнению с объемом собственного капитала. Увеличение финансового рычага также приведет к увеличению рентабельности собственного капитала.

Это связано с тем, что увеличение долговой нагрузки в качестве финансирования приведет к тому, что компания будет платить более высокие процентные платежи, которые не подлежат налогообложению.

Поскольку выплаты дивидендов облагаются налогом, поддержание высокой доли долга в структуре капитала компании приводит к более высокой рентабельности собственного капитала.

Модель Дюпона может быть более сложной, чем упомянутая выше 3-х факторная модель. Например, более подробный анализ может быть выполнен с использованием 5-ти факторной модели.

где EBIT – прибыль до уплаты процентов и налогов, а EBT – прибыль до налогообложения.

Для более глубокого понимания, 5-и факторная модель Дюпона дополнительно разбивает маржу чистой прибыли на 3 компонента для определения влияния процентов и налогов.

Интерпретация

Модель Дюпона дает более широкое представление о рентабельности собственного капитала компании. Она подчеркивает сильные стороны компании и определяет область, в которой есть возможности для улучшения.

Как только руководство компании найдет слабую сторону, оно может предпринять шаги для исправления. Низкий ROE не всегда может быть предметом озабоченности для компании, так как это может случиться из-за обычных операций. Например, ROE может снизиться из-за ускоренной амортизации в первые годы.

Какие виды прибыли вообще бывают?

Можно выделить 3 основных:- валовая;- операционная;- чистая.И есть ещё прибыль до налогов.Валовая прибыльТут мы уже разобрались, что это выручка минус себестоимость продукта. Ну а валовая маржинальность — это отношение валовой прибыли к выручке.Важно: не путайте это с наценкой. Наценка рассчитывается относительно себестоимости. А маржинальность рассчитывается относительно выручки.Операционная прибыльОперационная прибыль учитывает бОльшее количество параметров.Если валовая прибыль — это выручка минус себестоимость, то операционная прибыль учитывает также и затраты на реализацию продукта, и административные расходы.Давайте, опять же, на примере Intel

А маржинальность рассчитывается относительно выручки.Операционная прибыльОперационная прибыль учитывает бОльшее количество параметров.Если валовая прибыль — это выручка минус себестоимость, то операционная прибыль учитывает также и затраты на реализацию продукта, и административные расходы.Давайте, опять же, на примере Intel.

Там есть пункты:

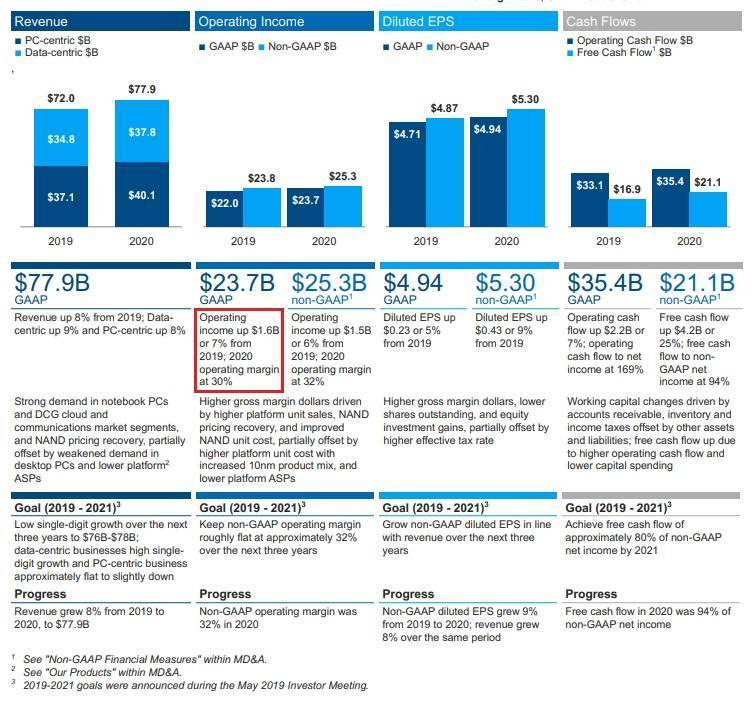

– Research and development (исследования и разработки);- Marketing, general and administrative (маркетинг, общие и админимстративные расходы);- Restructuring and other charges (реструктуризация операций).Все эти пункты относятся к операционным расходам (operation expenses).Research and development — это, по сути, деятельность, направленная на внедрение новых технологий и продуктов.Marketing, general and administrative — это затраты, которые включают в себя продвижение, доставку товаров и т.п.Restructuring and other charges — это разовые изменения в бизнес-процессах. Это может быть что угодно. От изменения цепочки поставок до кадровых изменений.И эта прибыль уже отражает более точное понимание того, сколько компания может зарабатывать. Потому что тут учтены и затраты на поставку, и на продвижение, и многое другое, чего не учитывает валовая прибыль.Операционная прибыль (Operating income) у Intel за 2020 год — 23 678 миллионов долларов.Получается, что операционная маржа у компании — 30,4%.

отчет intel

отчет intel

О чем сама компания и говорит в отчете несколько раз.Чистая прибыльНу тут, думаю, все понятно. Это уже то, что осталось после вычета всех расходов. Однако тут есть одно “но”.Нужно разобраться с прибылью до налогооблажения.У Intel она — 25 078 миллионов долларов. Это больше, чем операционная прибыль, потому что сюда ещё входит неоперационная деятельность. Например, прибыль/убыток от операций с ценными бумагами.Ну и потом, после налога остается чистая прибыль — то, что компания реально заработала.У Intel — 20 899 миллионов долларов. А маржинальность по чистой прибыли, соответственно, 26,8%.И, по сути, этот же показатель отражает эффективность бизнеса. То, какой процент чистой прибыли от всей выручки компании. Есть такой показатель Return on Sales (ROS).Так что правильно говорить не “маржинальность по чистой прибыли”, а “рентабельность продаж”.Я надеюсь, разница между маржой и рентабельностью в целом понятна.

Факторы, влияющие на рентабельность

Очевидно, что любой предприниматель заинтересован в том, чтобы создать бизнес с высокой рентабельностью. Однако простого расчета основных коэффициентов для решения этой задачи недостаточно, поскольку на величину каждого из показателей влияет множество внешних и внутренних факторов.

К числу первых относятся:

- Географическое расположение. Региональные особенности оказывают существенное влияние на ценовую политику предприятия, а его удаленность от поставщиков и потребителей определяет объем транспортных и складских расходов;

- Уровень конкуренции. Наценка на продукцию и прибыль предприятия зависят от активности конкурентов и необходимости борьбы с демпингом;

- Конъюнктура рынка. В известной степени стоимость товара определяется общим состоянием дел в отрасли, покупательной способностью клиентов и общим уровнем спроса на данный вид продукции;

- Налоговая политика. Очевидно, что сумма налоговых отчислений непосредственным образом влияет на чистую прибыль компании;

- Политическая ситуация. Вследствие влияния политических факторов изменяются цены на импортное сырье, открываются или закрываются зарубежные рынки;

- Тарифы контрагентов. Объем накладных расходов зависит от стоимости услуг, оказываемых предприятию контрагентами;

- Цены поставщиков сырья. Также себестоимость товара определяется ценами поставщиков сырья и материалов, необходимых для его производства.

Среди внутренних факторов, определяющих рентабельность бизнеса в России, различают производственные и непроизводственные.

К категории непроизводственных прежде всего относятся:

- Эффективность логистики. Расходы предпринимателя зависят от правильности и эффективности организации процессов доставки сырья и готовой продукции;

- Эффективность маркетинга. От способа рекламы и качества рекламных материалов зависит стоимость привлечения одного клиента;

- Мероприятия по охране среды. Расходы компании могут возрасти при необходимости проведения мероприятий по нейтрализации или предотвращению влияния производства на окружающую среду;

- Условия труда. При обеспечении сотрудников необходимой инфраструктурой увеличивается производительность труда, что влечет снижение себестоимости;

- Финансовая политика предприятия. Прибыль компании отчасти зависит от величины наценки на товары, сырье или услуги, а также от наличия скидок и акций;

- Деловая репутация компании. Лояльность поставщиков и клиентов определенно влияет на итоговую прибыль предприятия.

Наконец, следует рассмотреть производственные факторы, от которых в значительной степени зависит рентабельность малого бизнеса в России:

- Объем товарооборота. Увеличивая объем продаж при неизменной величине наценки, компания может получить больше прибыли;

- Структура товарооборота. Введение новых позиций в ассортимент приводит к увеличению числа клиентов за счет расширения целевой аудитории, а улучшение качества товара позволяет установить более высокую наценку;

- Организация процесса сбыта. Для увеличения объема продаж также рекомендуется использовать самые прогрессивные и современные способы сбыта;

- Количественный и качественный кадровый состав. Рост мощности производства зависит от наличия достаточного количества квалифицированных работников;

- Производительность труда. При увеличении производительности труда уменьшается доля накладных расходов на единицу продукции;

- Состояние материально-технической базы. Компания, располагающая современным оборудованием, может наращивать свой товарооборот. В то же время износ основных фондов этому процессу препятствует.

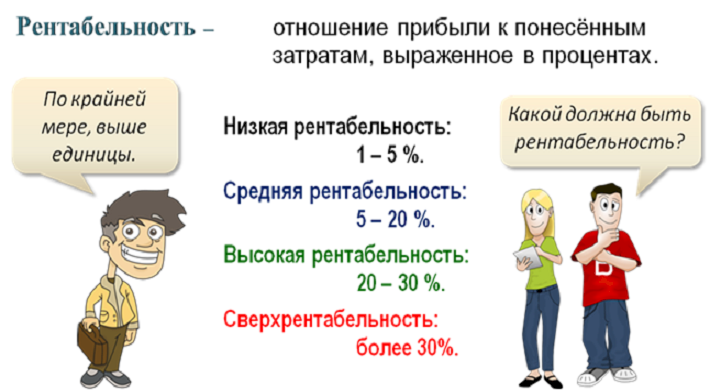

Уровень показателя и его анализ

Общепринятых нормативных показателей для коммерческих предприятий не существует. Уровень рентабельности зависит от специфики производства, объемов реализации, себестоимости и фондоемкости деятельности. Но если показатель опускается ниже 0,2 или 20% для производства, существующего несколько лет, то это первый сигнал низкой эффективности эксплуатации имущества организации.

Отдельно стоит отметить значения рентабельности инвестированного капитала. В данном случае показатель закладывается планом на срок проекта (обычно 3-5 лет). Для низко рискованных инвестиций, например, в расширение производства, рентабельность может быть заложена на уровне 0,10-0,15 (10-15%) и указанный интервал значений считается нормальным.

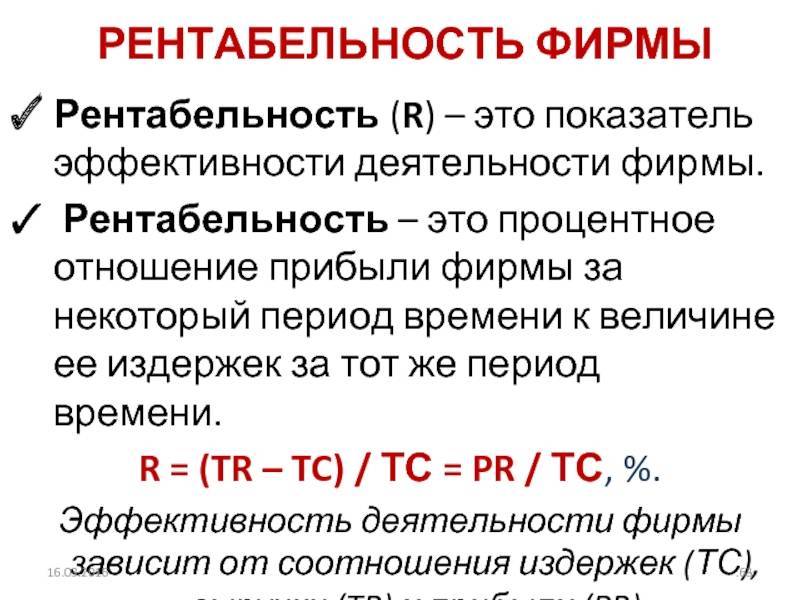

Что такое рентабельность?

Под термином «рентабельность» подразумевается некий показатель, определяющий экономическую эффективность, характеризующий доходность от предпринимательского «труда». С помощью параметра управленец может понять, эффективно ли предприятие использует ресурсы, которые находятся в его распоряжении. К таким ресурсам могут относиться финансовые, природные, а также трудовые и экономические. Простыми словами, рентабельность — это способность компании получать доходы от своей деятельности сверх расходов.

Если говорить о сфере деятельности не коммерческих структур, следует отметить, что показатель рентабельности в таком случае можно считать эффективностью произведенной им работы. Когда речь идет об организациях коммерческого плана, важны точные показатели количественного плана. Современная экономическая теория сравнивает рентабельность с таким показателем, как КПД, который представляет собой соотношение суммы итоговых издержек и конечной прибыли, полученной от деятельности компании.

Если говорить другими словами показатель рентабельности — это простое соотношение расходов и полученных доходов. Если, подводя итоги за прошлый год, бухгалтерия огласила, что компания получила прибыль, бизнес считается рентабельным и окупаемым.

Когда необходим расчет рентабельности бизнеса

Рентабельность – базовый признак, используемый при оценке бизнеса и определении эффективности работы инвестированного капитала. Обычно этот показатель измеряют в процентах: более высокая оценка рентабельности бизнеса характеризуется большим значением коэффициента.

В каких случаях применим данный показатель:

- При написании бизнес-плана. Определив рентабельность, можно оценить продуманность всех составляющих бизнес-плана и целесообразность запуска соответствующего проекта.

- При установлении цены. Ориентируясь на показатели рентабельности, предприниматели устанавливают допустимые пределы снижения стоимости продукции для успешной рыночной деятельности или повышения конкурентного преимущества.

- При управлении производством. Оценивая деятельность компании в разные интервалы времени, можно обнаружить организационные проблемы бизнес-процесса.

- При прогнозировании доходов. Рассчитав среднюю рентабельность бизнеса, хозяйственник может дать точный прогноз на доходность последующих периодов деятельности.

- При оценке необходимости вложений. Соотнося сумму инвестиций с выгодами малого бизнеса, инвестор получает представление о целесообразности и эффективности инвестирования.

- При расчете стоимости предприятия. По уровню рентабельности в комбинации с ликвидностью определяется стоимость предприятия при продаже бизнеса.

Помимо того, определять выигрышность бизнеса приходится при сравнении эффективности его деятельности с аналогичными показателями конкурентов, при использовании заемного капитала, в преддверии реализации каких-нибудь проектов или намереваясь освоить производство нового ассортимента изделий.

Читайте нашу статью «Бизнес-идеи 2019 с минимальными вложениями, которые изменят твою жизнь».

Что влияет на рентабельность

Чтобы добиться высоких финансовых показателей компании, необходимо работать с факторами, которые на них влияют. Их можно разделить на внутренние и внешние. К первой группе относятся особенности организации работы внутри предприятия, ее сотрудников, ценовой политики. Вот что входит в число внутренних факторов:

- качество сырья, которое поставляется в компанию. Оно влияет на итоговое качество товаров;

- маркетинговая стратегия и количество клиентов, которые приходят по рекламе;

- производительность, трудозатраты на создание одной единицы;

- условия труда для работников;

- уровень навыков персонала;

- ценообразование;

- имидж компании и ее руководителя в глазах делового сообщества;

- модель взаимодействия с контрагентами;

- логистика.

Вторая группа факторов – внешние, на них сотрудники не могут повлиять, потому вынуждены приспосабливаться к обстоятельствам. Например, государство повышает налог на добавленную стоимость, и компания при тех же ценах на товары получает меньше прибыли, а расходов несет больше. Вот еще несколько внешних факторов, которые влияют на рентабельность предприятия:

- спрос на товары и услуги, в том числе сезонность;

- расположение торговой точки, уровень проходимости;

- действия конкурентов, в том числе нечестная конкуренция. Она отнимает клиентов и выручку в перспективе, к тому же вынуждает нести дополнительные расходы на противодействие;

- санкции, в том числе и те, которые направлены не на саму компанию, а на поставщиков сырья или кредиторов, корпоративных клиентов;

- экономическая и политическая ситуация в стране.

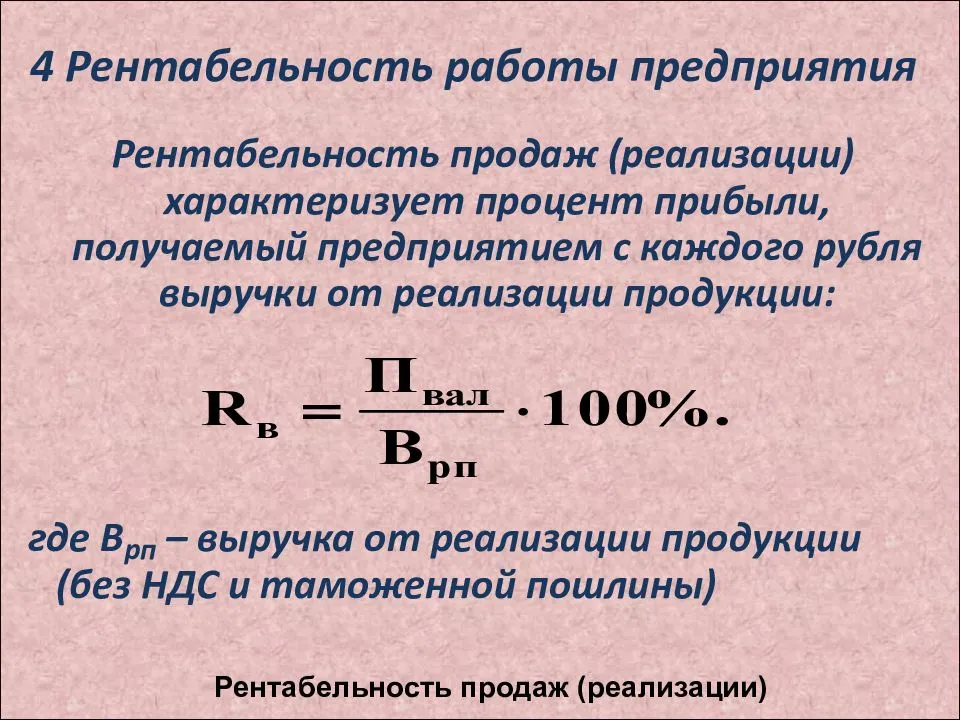

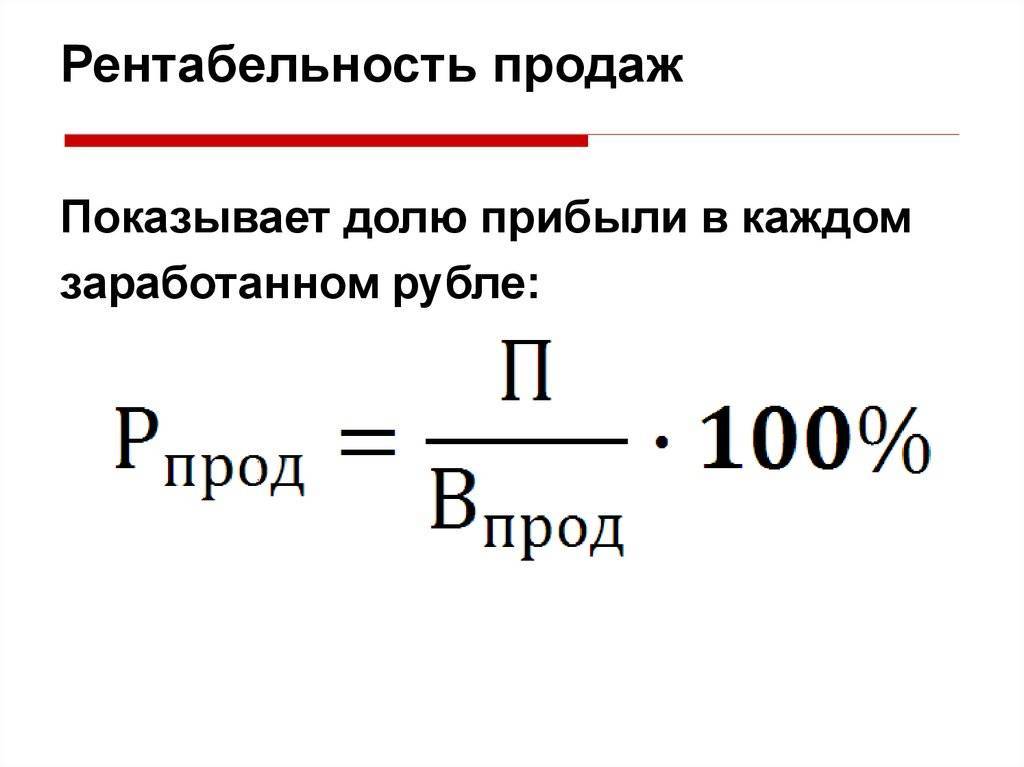

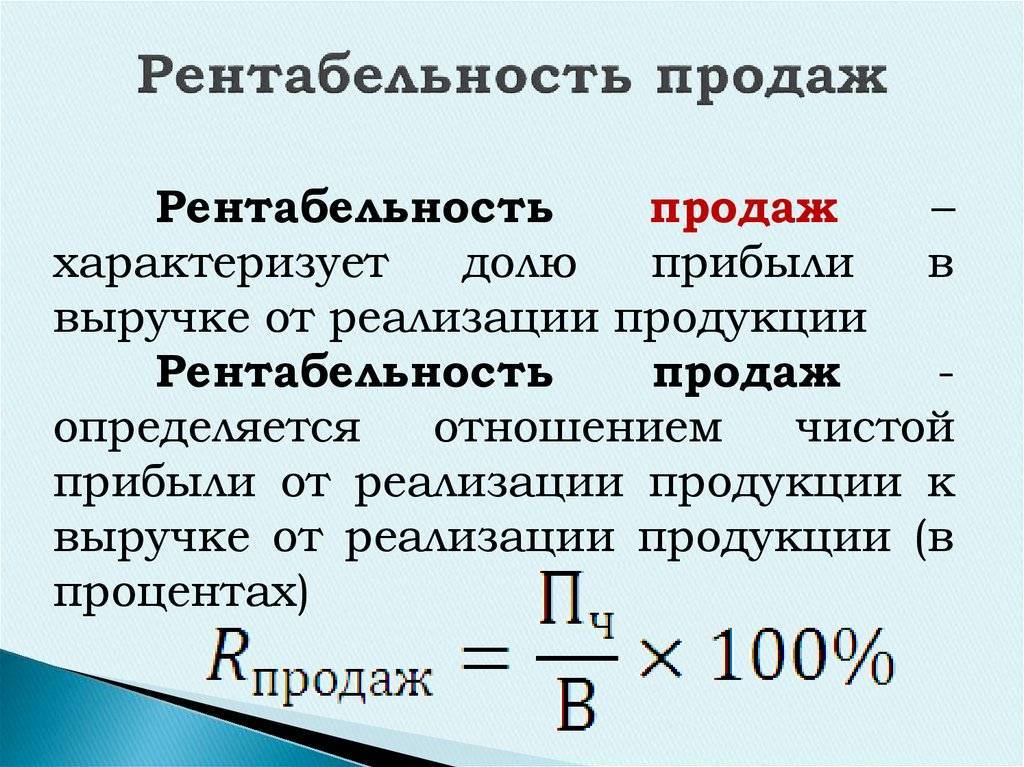

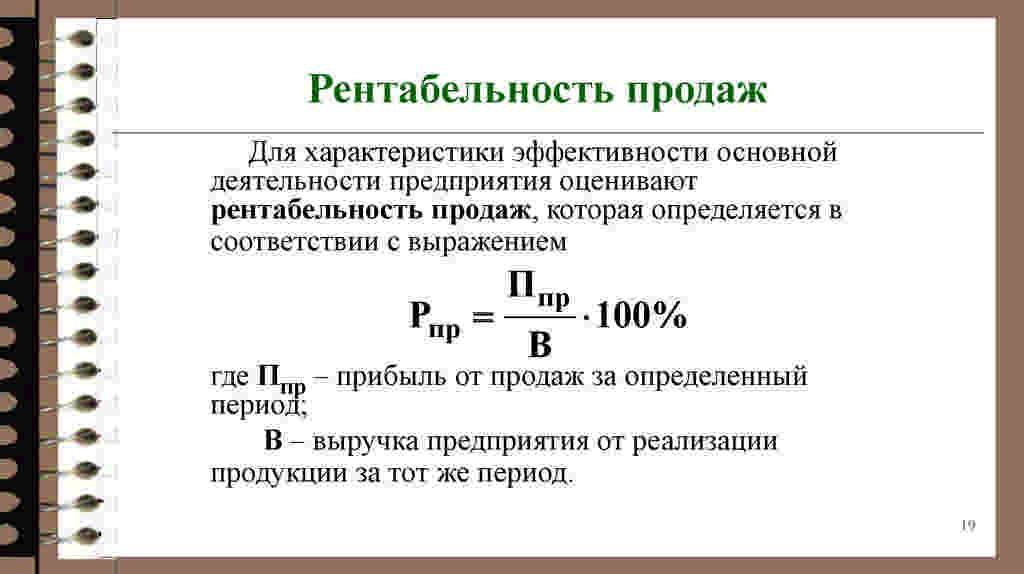

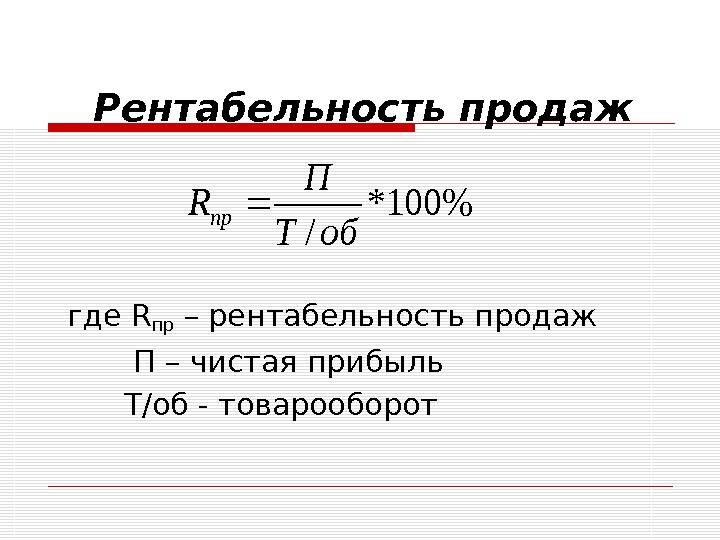

Доходность продаж, формула расчета и особенности

Коэффициент рентабельности продаж показывает, сколько каждый вложенный рубль приносит дохода собственнику, иначе говоря, является показателем доли прибыли в объеме реализованной продукции или товара.

Этот коэффициент несколько отличается от других основных показателей тем, что отражает не прибыль предприятия, а исключительно доходность процесса продаж. Он рассчитывается по специальной формуле для того, чтобы показать разницу между продажной стоимостью и затратами, которые были сделаны на приобретение товара, производство или оказание услуг.

Важной особенностью является и то, что коэффициент рентабельности продаж не учитывает объем оборотных средств или основного капитала, который был необходим для получения данного размера прибыли. Эта особенность позволяет сравнивать коэффициенты рентабельности продаж компаний с разным оборотом основных средств и проводить на основе полученных данных анализ эффективности именно данного проекта. Формула расчета порога рентабельности может быть представлена несколькими вариантами

Чаще всего вычисления ведутся по формуле через валовую прибыль:

Формула расчета порога рентабельности может быть представлена несколькими вариантами. Чаще всего вычисления ведутся по формуле через валовую прибыль:

РП = Пв/В,

где: Пв – прибыль валовая, В – выручка.

Прибыль валовая представляет собой разницу между выручкой и полной себестоимостью товара (продукции, услуг).

Чистая рентабельность продаж рассчитывается по формуле:

РП (чистая) = Пч/В,

где: Пч – прибыль чистая, В – выручка.

Прибыль чистая представляет собой разницу между выручкой и суммой всех налогов, расходов и полной себестоимости товара (продукции, услуг), причем выручку также следует освободить от НДС, акцизных сборов и прочих обязательных отчислений.

По мнению некоторых экспертов, применение второго варианта формулы, т.е. в котором коэффициент рентабельности вычислен по чистой прибыли, делает расчет более обобщенным и несколько теряет суть определения доходности именно от процесса продаж и даст некоторую неточность вычисленный порог рентабельности. Однако на практике эта формула нашла широкое применение.

Часто нужны коэффициенты рентабельности продаж в процентах, в этих случаях формулы будут выглядеть так:

РП = Пв/В*100%

РП чистая = Пч/В*100%

Рассчитывая по представленным формулам данный показатель продаж в нескольких отдельных периодах, можно увидеть динамику, которая позволит определиться с рациональностью новых проектов и затрат денежных средств на них.

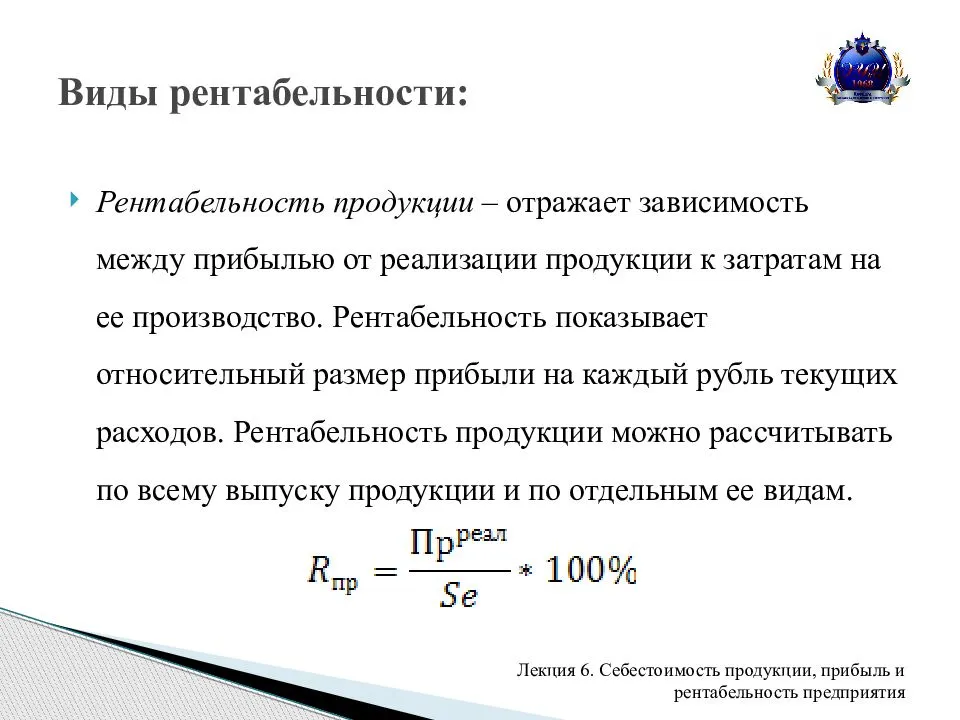

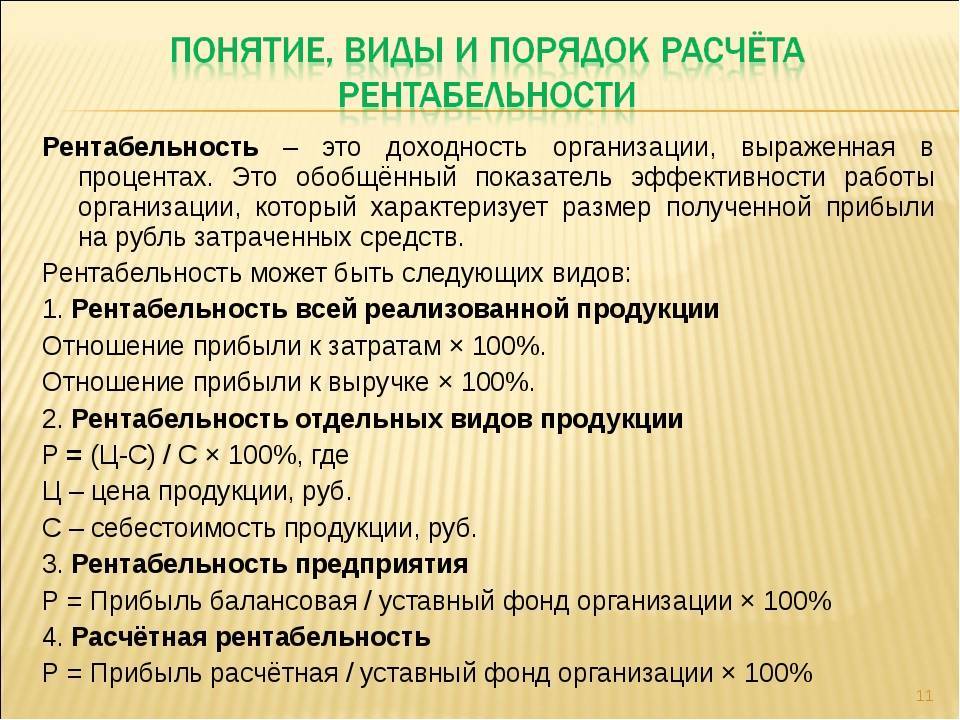

Виды рентабельности

Для разных целей рассчитываются разные виды рентабельности. Они объединяются в три основные группы:

- показатели, которые характеризуют окупаемость производственных издержек и инвестиций (рентабельность производственной деятельности, себестоимости, инвестиций);

- показатели, характеризующие доходность продаж (рентабельность продукции (оборота), услуг подряда);

- показатели, характеризующие прибыльность активов и их частей (рентабельность персонала (рабочей силы), капитала, собственного капитала, оборотного капитала, необоротного капитала, основных фондов и т.д.).

Важно! Для того чтобы оценить эффективность экономической деятельности в целом, нужно рассчитать и проанализировать всю совокупность видов рентабельности.

Способы повышения рентабельности

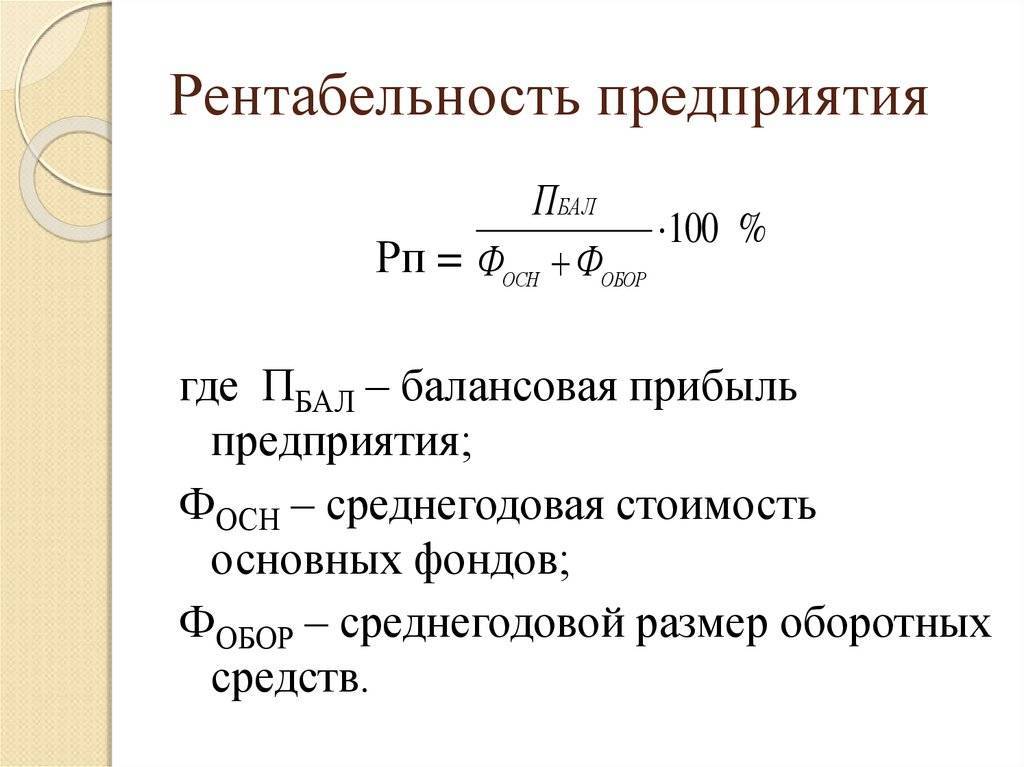

Рентабельность представляет из себя дробь, в числителе которой записана чистая прибыль предприятия, а в знаменателе – общая стоимость вложений или стоимость отдельных активов.

С чисто математической точки зрения, чтобы повысить результат необходимо увеличить первое, либо уменьшить второе.

На деле для увеличения показателей можно предпринять следующие шаги:

- Изменить маркетинговую стратегию.

- Прибегнуть к помощи рекламы.

- Повысить качество изделий или продукта, модернизировать или переоснастить производство.

- Расширить ассортимент, снизить затраты.

Повышение неразрывно связано с изменением баланса, снижением издержек, производственных затрат, повышением эффективности производства, сохранением и улучшением качества.