Формула расчета чистого оборотного капитала

Для оценки чистого оборотного капитала коммерческой организации производится расчет его величины следующим образом:

Чок=Ок-Ко

где Чок – величина чистого оборотного капитала; Ок – общая величина оборотного капитала; Ко – краткосрочные обязательства.

Оборотные активы являются частью имущества коммерческой организации, за счет которого компания осуществляет свою производственно и сбытовую деятельность. Состав, структура и эффективность использования оборотного капитала оказывают прямое влияние не только на результаты деятельности предприятия, но и на его финансовое состояние. При этом основными направлениями повышения эффективности использования оборотного капитала коммерческой организации являются повышение выручки (товарооборота), а так же оптимизация его составляющих элементов.

Просмотров

34 853

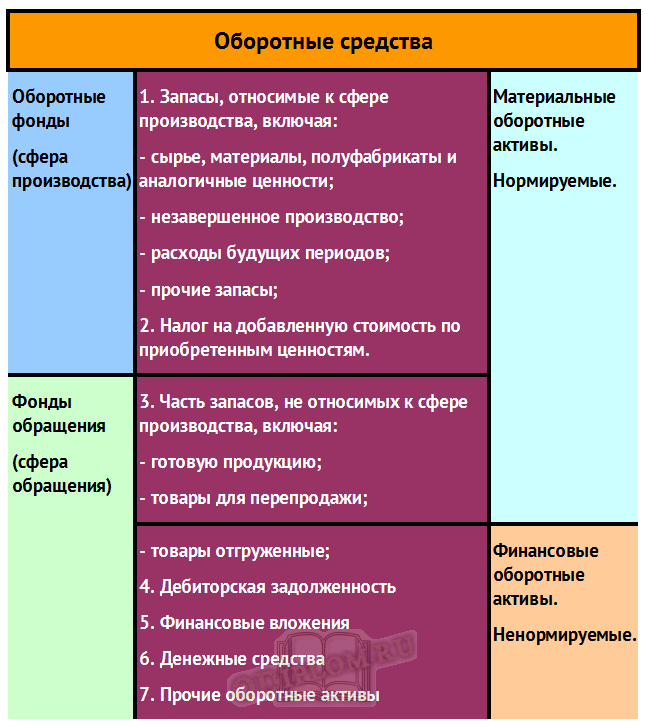

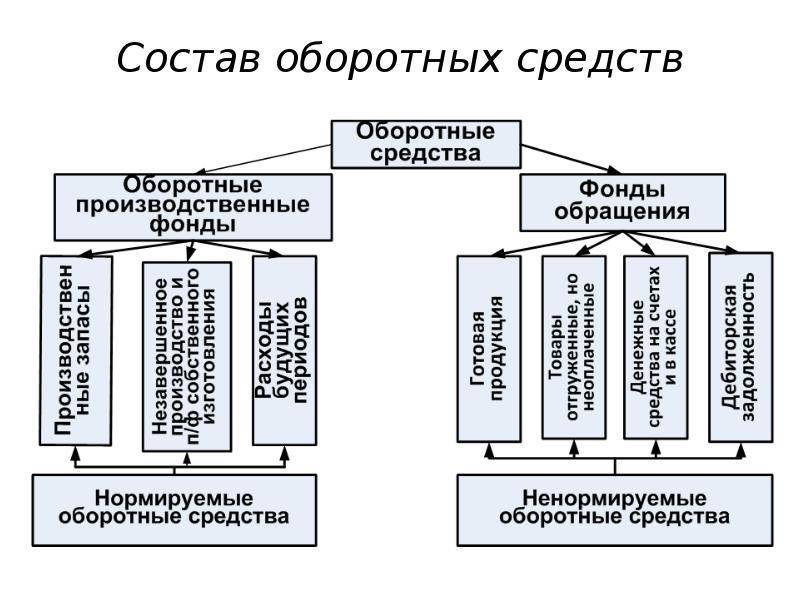

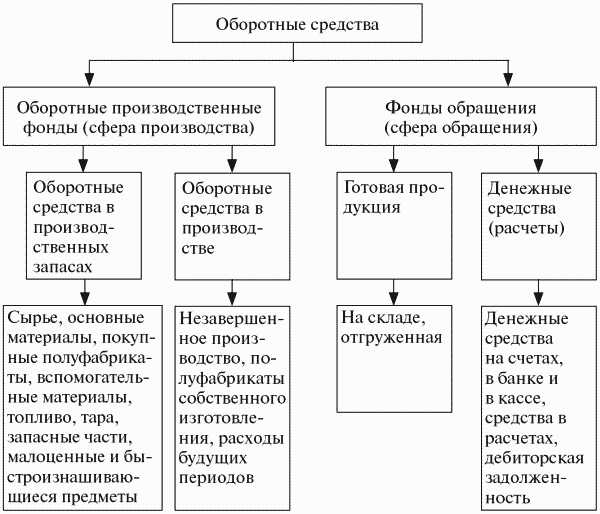

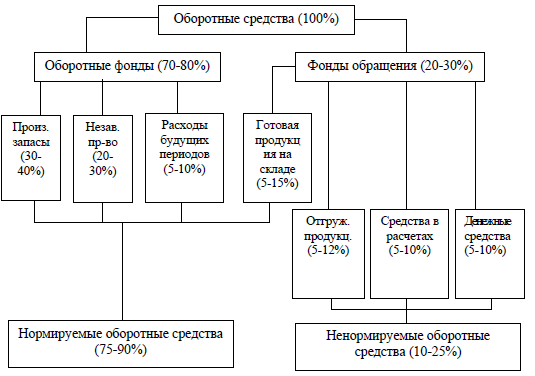

Состав, классификация и элементы оборотных средств

Такие средства существуют в сфере производства и обращения. Оборотные фонды и фонды обращения разделяются на различные элементы, которые в свою очередь составляют материально-вещественную структуру.

Производственные фонды включают:

- производственные запасы;

- незавершенное производство и полуфабрикаты;

- будущие расходы.

Производственные запасы – это предметы труда, для запуска в производственный процесс. В их составе можно выделить элементы: сырье, основные и второстепенные материалы, топливо, горючее, покупные полуфабрикаты, а также комплектующие изделия, тарные материалы, запчасти для ремонта, малоценные предметы.

Незавершенное производство и полуфабрикаты – это предметы труда, в производственном процессе: материалы, детали, узлы, изделия, в процессе обработки или сборки, полуфабрикаты собственного изготовления, полностью незаконченные производством в одних и тех же цехах и подлежащие переработке в других цехах того же самого предприятия.

Расходы будущих периодов – это невещественные элементы определенных оборотных фондов, в них входят: затраты на подготовку, освоение новой продукции за квартал, год. Но сами они относятся на продукцию будущего периода.

Фонды обращения состоят из:

- готовой продукции на складах;

- отгруженной продукции;

- денежных средств;

- средств в расчетах с потребителями продукции.

Соотношение между каждыми отдельными элементами оборотных средств или же их составными частями – это структура оборотных средств. В воспроизводственной структуре соотношение оборотных фондов и фондов обращения равняется – 4:1. В структуре производственных запасов по промышленности основное место занимают именно сырье и основные материалы, около 3% доли запчасти и тары. Производственные запасы имеют наиболее высокий удельный вес непосредственно в топливно- и материалоемких отраслях. Сама структура оборотных средств на прямую зависит от отраслевой принадлежности определенного предприятия, характера, а также особенностей организации, производственной работы, условий снабжения и сбыта, расчетов со своими потребителями и поставщиками. Обычно выделяют две группы средств, различающиеся по степени планирования. К ним относятся: нормируемые, а также ненормируемые оборотные средства. Нормирование– это те, которые установлены на экономически обоснованных нормах запаса и нормативов по определенным элементам оборотных средств, полностью необходимых для деятельности предприятия. К их числу относятся оборотные производственные фонды, а также готовая продукция. Фонды же обращения – ненормируемы.

Интерпретация значений экономических показателей состояния оборотных средств

Как уже говорилось выше, оптимальная структура оборотных средств является индивидуальной для каждого бизнеса и должна выстраиваться в зависимости от особенностей операционной деятельности предприятия – состава изделия, используемого сырья и материалов, взаимоотношений с поставщиками и покупателями, банками и т.д.

Чем выше коэффициент оборачиваемости оборотных средств, тем эффективнее организована работа предприятия. Разумеется, речь идет о том, что предприятие работает в нормальных экономических условиях, является прибыльным (или, как минимум, имеет маржинальную прибыль) и т.д.

Аналогичным образом можно интерпретировать показатель длительности периода оборачиваемости оборотных средств. Чем он короче, тем эффективнее работает предприятие.

В качестве примера можно привести следующий: предприятие, работающее с рентабельностью 15% с оборота и делающее три оборота в год, работает более эффективно, чем предприятие, работающее с рентабельностью 20% и делающее два оборота в год

Управление активами предприятияОписание курса Финансовый цикл

Управление активами предприятияОписание курса Финансовый цикл

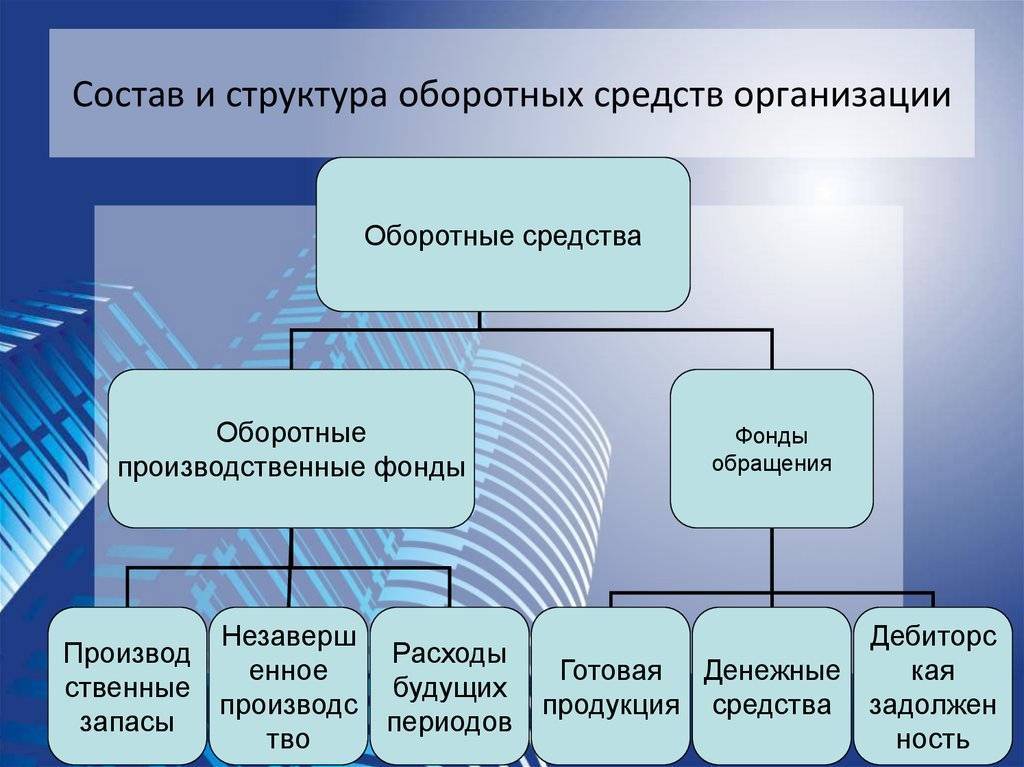

Состав и перечень оборотных средств

В зависимости от материально-вещественного признака в составе оборотных средств находятся два ключевых элемента, а именно:

- оборотные производственные фонды – предметы труда, потребляемые за один производственный цикл и переносимые свою стоимость на изготовленные изделия;

- фонды обращения – средства, имеющие отношение к обслуживанию процесса обращения готовой продукции, т.е. с товарооборотом.

Можно выделить следующие основные элементы оборотных средств

- Производственные (складские) ресурсы:

- основное сырье и материалы – частично измененная человеком продукция, которая применяется для дальнейшей обработки;

- покупные полуфабрикаты и комплектующие – изделия законченного вида на данном производственном этапе, которые подлежат преобразованию до необходимого вида;

- вспомогательные материалы – продукция, применяемая для воздействия на основные изделия для придания ей определенных свойств, материалы для ремонта и обслуживания орудий труда;

- быстроизнашиваемые и малоценные ресурсы – предметы, применяемые в процессе труда и обеспечивающие хозяйственные нужды.

Финансы – деньги, которые сосредоточены на расчетном счете в банке и в кассе предприятия.

Расходы будущих периодов – средства, потраченные на производство товаров в отчетном периоде, но относящиеся к следующим периодам.

Произведенная продукция, хранящаяся на складах – это готовые к продаже изделия, которые прошли весь производственный цикл, упакованы и готовы к отгрузке.

Незавершенное производство – это неупакованная продукция, пока не прошедшая все стадии производства и техконтроль.

Дебиторская задолженность – деньги, которые пока находятся на счетах потребителей за отгруженные изделия.

Показатели эффективного применения оборотных средств

Рациональное задействование оборотных средств способствуют повышению результативности работы предприятия и укреплению его финансового состояния.

Этапы, которые проходят оборотные средства в течение полного производственного цикла:

- этап заготовки – использование финансовых ресурсов на покупку полуфабрикатов, сырья, заготовок, материалов, из которых будет производиться продукция;

- этап производства – выпуск изделий из заготовленного сырья;

- этап сбыта – отгрузка изготовленной продукции потребителю, получение предприятием выручки, на чем и завершается цикл оборачиваемости.

Время одного оборота средств носит название период цикла. Временной промежуток, за который совершается один цикл оборотных средств, называется оборачиваемость. Количество оборотов в течение какого-то временного отрезка называется коэффициентом оборачиваемости.

Структура оборотных средств

Структура оборотных средств подразумевает наличие нормируемых и ненормируемых оборотных активов: к нормируемым относятся материальные оборотные активы, а к ненормируемым – финансовые оборотные активы.

Структура оборотных средств предприятия

В соответствии с данной структурой оборотные фонды, равно как и фонды обращения подразделяются на составные элементы, определяющие финансово-материальную сущность оборотных активов в целом. Поскольку оборотные средства обеспечивают непрерывность процесса производства, следовательно, наличие у хозяйствующего субъекта оборотных средств предполагает их внутреннее соотношение между отдельными составными элементами в определенных пропорциях, которые различаются у предприятий из различных отраслей.

В зависимости от отрасли, сферы деятельности и своей специфики предприятия формируют структуру оборотных средств таким образом, чтобы обеспечить необходимое соотношение между отдельными элементами оборотных средств, при этом пропорции должны соответствовать потребностям непрерывного производственного процесса. Конкретное предприятие может поддерживать такую структуру оборотных средств, которая позволяет распределить имеющиеся ресурсы между отдельными элементами оборотных средств. Непосредственно, структура оборотных средств выражается во втором разделе бухгалтерского баланса.

Подходы к понятию «оборотный капитал», «оборотные средства» и «оборотные активы»

Таким образом, понятия «оборотный капитал», «оборотные средства» и «оборотные активы» являются, по сути тождественными и носят идентичный характер. В свою очередь сами подходы к определению этих понятий с точки зрения различных ученных, разнятся.

В таблице 1 представлены несколько современных подходов к определению выше перечисленных понятий.

Таблица 1 – Основные подходы к определению сущности понятий «оборотные средства», «оборотный капитал» и «оборотные активы»

| Автор | Сущность понятия |

| Газалиев М.М. | «оборотный капитал — это совокупность оборотных фондов и фондов обращения в денежной форме. В свою очередь, оборотные фонды представлены в виде: сырья, основные и вспомогательные материалы, комплектующие изделия, производственные запасы, товары, находящиеся в стадии производства и другие предметы труда». |

| Бабенко, И. В. | «оборотные средства — это авансируемая в денежной форме стоимость для планомерного образования и использования оборотных производственных фондов и фондов обращения в минимально необходимых размерах, но достаточных для организации непрерывного процесса производства и обращения». |

| Мазурина Т.Ю. | «оборотные активы это стоимость, авансированную в виде собственных, заемных и привлеченных средств, для формирования оборотных производственных фондов и фондов обращения с целью обеспечения непрерывности кругооборота в процессе расширенного воспроизводства». |

| Краснова Л.Н. | «оборотные активы относятся к финансовым ресурсам предприятия, авансированных в фонды обращения для обеспечения непрерывности и планомерности производственного процесса». |

| Аскеров П.Ф. | «оборотные средства – это денежные средства предприятия, авансированные в фонды обращения и оборотные производственные фонды». |

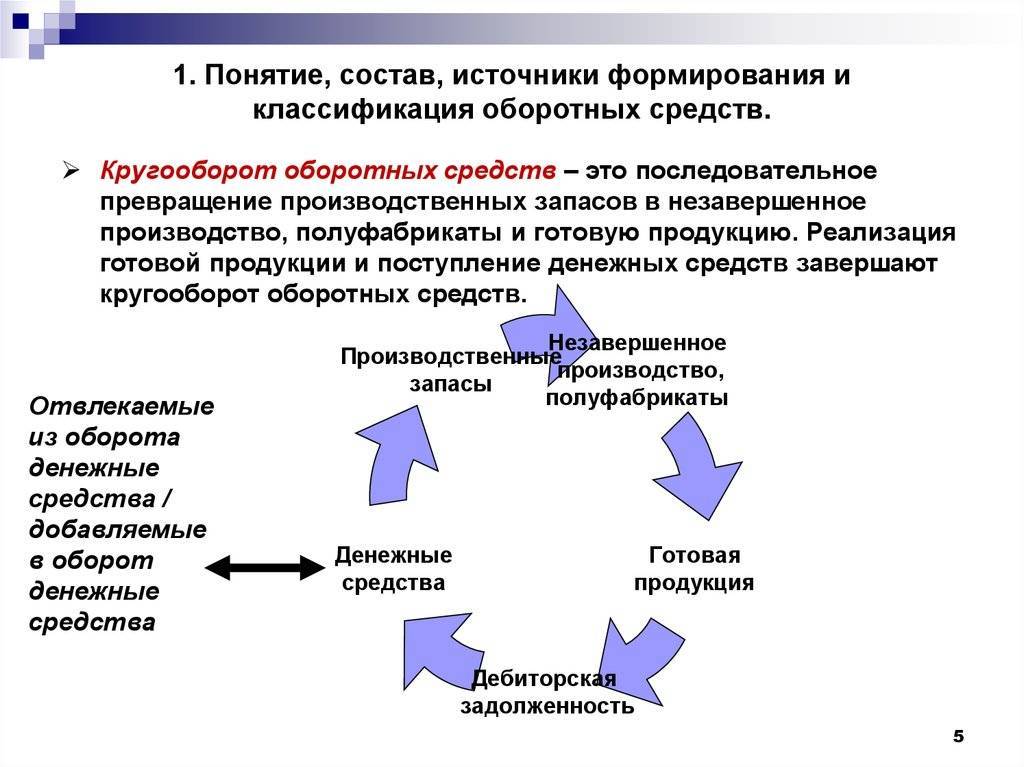

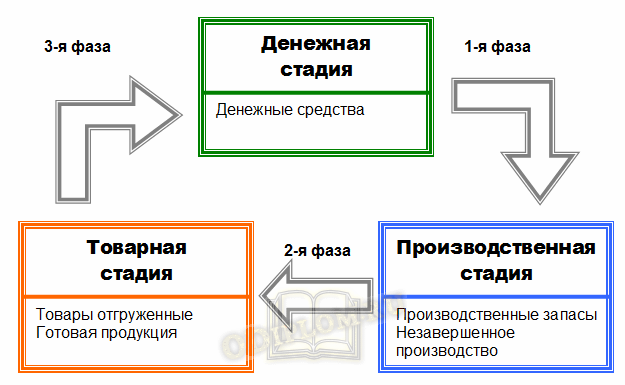

Кругооборот оборотных средств. Принципы достаточности и потребности

Предприятие в результате использования оборотных средств извлекает экономическую выгоду в виде получения прибыли в результате осуществления хозяйственной деятельности. Предприятие должно стремиться обеспечить сбалансированное распределение оборотных средств по всем стадиям кругооборота.

Кругооборот оборотных средств

Фазы кругооборота оборотных средств:

- Предприятие авансирует денежные средства в материальные и иные ресурсы, необходимые для производственного процесса.

- В результате производственного процесса оборотные средства преобразуются в готовую продукцию.

- Готовая продукция реализуется предприятием за денежные средства.

Цикл замкнулся и повторяется вновь.

При этом скорость оборота и распределение оборотных средств непосредственно влияет на эффективность их использования.

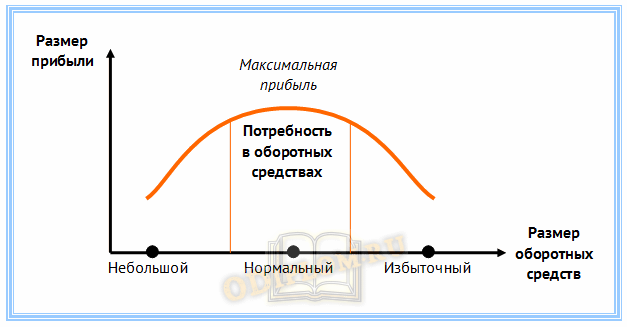

Соответственно, реализация мер, которые направлены на повышение эффективности использования оборотных средств, должна учитывать принцип достаточности. Принцип достаточности оборотных средств формулируется следующим образом:

Фактически, он отражает ресурсный потенциал оборотных средств в условиях их объективной ограниченности.

В этой связи может наблюдаться три состояния:

- Предприятие обладает избыточными оборотными средствами, они не используются в производстве, в результате снижается оборачиваемость, темп производства;

- Предприятие испытывает дефицит оборотных средств, когда имеющихся недостаточно для бесперебойного производства, в результате снижается производительность труда, появляется перерасход ресурсов и повышается себестоимость;

- Предприятие оптимально сформировало оборотные средства, когда они имеются в объеме, достаточном и необходимом для бесперебойного процесса производства.

Наличие достаточного объема оборотных средств является условием нормальной производственной деятельности.

Оптимально сформированные оборотные средства отражают объективную потребность предприятия в них. Принцип потребности в оборотных средствах формулируется следующим образом

Графически, интерпретация потребности в оборотных средств представлена на диаграмме.

Потребность в оборотных средствах

Подробнее о методах определения потребности и нормативах оборотных средств.

Объем оборотных средств | Следствие | Действия |

|---|---|---|

Избыточный объем | Приводит к появлению излишних запасов на предприятии, которые не используются в производстве, в результате снижается оборачиваемость и темп производства | При образовании избыточного объема оборотных средств проводится их оптимизация, запасы сокращаются до нормального объема. |

Недостаточный объем | Влечет финансово-производственные осложнения, которые из-за недостаточной обеспеченности денежными средствами приведут к невозможности осуществлять необходимые закупки сырья, отсутствию в достаточном объеме незавершенного производства и готовой продукции. | В такой ситуации предприятия должны принять меры по планомерному повышению объема оборотных средств. |

Нормальный объем оборотных средств | Поддержание предприятием нормального объема позволяет извлекать максимальную экономическую выгоду в виде прибыли. | Данное утверждение будет справедливым при прочих равных условиях, если предприятие верно произвело расчет потребности в оборотных средствах и поддерживает его на таком уровне с учетом изменений объемов производства. |

Интерпретация значений экономических показателей состояния оборотных средств

Как уже говорилось выше, оптимальная структура оборотных средств является индивидуальной для каждого бизнеса и должна выстраиваться в зависимости от особенностей операционной деятельности предприятия – состава изделия, используемого сырья и материалов, взаимоотношений с поставщиками и покупателями, банками и т.д.

Чем выше коэффициент оборачиваемости оборотных средств, тем эффективнее организована работа предприятия. Разумеется, речь идет о том, что предприятие работает в нормальных экономических условиях, является прибыльным (или, как минимум, имеет маржинальную прибыль) и т.д.

Аналогичным образом можно интерпретировать показатель длительности периода оборачиваемости оборотных средств. Чем он короче, тем эффективнее работает предприятие.

В качестве примера можно привести следующий: предприятие, работающее с рентабельностью 15% с оборота и делающее три оборота в год, работает более эффективно, чем предприятие, работающее с рентабельностью 20% и делающее два оборота в год

Управление активами предприятияОписание курса Финансовый цикл

Управление активами предприятияОписание курса Финансовый цикл

Оборачиваемость и коэффициент оборачиваемости

Эффективность оборотных средств характеризуют следующие показатели:

- оборачиваемость – длительность одного полного оборота, выраженная в днях (tоб.),

- коэффициент оборачиваемости – величина, отображающая число полных оборотов, совершённых ОС за исследуемый промежуток времени (Коб.).

Стандартная формула расчёта Коб. (отношение годовой выручки от реализации к среднегодовому остатку ОС) позволяет узнать, сколько продукции было реализовано на 1 рубль оборотных средств.

Определение tоб. (через отношение исследуемого периода к Коб.) позволяет предпринять действия по ускорению или замедлению оборачиваемости. В первом случае повысится отдача от использования средств, а во втором – ОС будут заморожены или вовсе извлечены из производства.

Говоря простыми словами, оборотные средства выполняют функции важнейших компонентов хоздеятельности. При их отсутствии производственный процесс и реализация товаров невозможны.

От того, насколько эффективно используются ОС, зависят результаты экономической деятельности организации.

Основные средства предприятия

Основные и оборотные средства предприятия являются основополагающими элементами в работе любой компании. Но что такое основные средства и чем они отличаются от оборотных?

Основные средства характеризуются длительным сроком использования, и их доля в себестоимости продукции отражается частично по мере износа этих материально-вещественных ценностей.

Основные фонды включают в себя здания, сооружения, станки, транспортные средства, инструменты, инвентарь, различные приборы, рабочий скот, многолетние растения.

Хотя есть и свои ограничения. Например, инвентарь и инструменты относят к основным фондам, только если их эксплуатационный срок более 12 месяцев, а стоимость должна превышать 1 млн руб. При меньшей стоимости они считаются как оборотные средства предприятия.

Фонды принято разделять на две основные категории: производственные и непроизводственные. Первые непосредственно задействованы в производственном процессе и пополняются за счёт капитальных вложений. Вторые же выполняют функцию обслуживания основного производства, а значит, их стоимость никак не влияет на себестоимость произведённой продукции. Но нельзя говорить, что непроизводственные фонды не имеют никакого влияния на эффективность функционирования предприятия. Вложение в них помогает улучшить уровень жизни сотрудников, что положительно сказывается на их отношении к рабочим процессам. Они служат хорошим мотивационным стимулом.

Оборотные средства предприятия являются неотъемлемой частью ежедневной работы компании. Чтобы она была прибыльной, а не убыточной, процесс должен представлять собой непрерывный круговорот. Для этого необходимо регулярно анализировать эффективность их использования и составлять финансовые планы.

Классификация оборотных средств

В экономическом анализе эти активы принято делить по трем основным признакам:

- сфера обращения;

- источники формирования и финансирования;

- возможность нормирования.

Сфера обращения

Данная категория включает следующие виды ОС:

- находящиеся в производственной сфере – это все материалы и прочие ресурсы, которые используются для изготовления готовой продукции, то есть они кардинально меняют свою форму;

- числящиеся в сфере обращения – это товары, приобретенные для последующей перепродажи, упаковочные материалы, тара и денежные средства.

Источники формирования и финансирования

Второй признак классификации – по источникам формирования и финансирования, который включает в себя:

- собственные ОС – это все ресурсы, приобретенные за счет внутренних источников финансирования;

- заемные ОС – это часть оборотных активов, приобретенная за счет кредитных средств или взятая на иных условиях у сторонних контрагентов.

Возможность нормирования

Последний признак – по возможности нормирования, включает такие данные:

- нормируемые – это материальные ресурсы, расход и остатки которых можно спрогнозировать, сформировав необходимые резервы;

- ненормируемые – это денежные средства, задолженность дебиторов и отгруженная продукция.

Откуда компания берет средства

Источники оборотных средств предприятия могут быть как собственными, так и заемными или привлечёнными. Каждая компания сама определяет, какой общий объём оборотных средств ей необходим для оптимизации производственного процесса. Именно поэтому их количество рассчитывается на основании минимально необходимого уровня средств, который позволит произвести и отгрузить планируемый объём продукции, создать нужный складской запас без дефицита и затаривания. Но также нужно следить, чтобы их объема хватало для погашения всех обязательств с контрагентами, сотрудниками компании, государственными и налоговыми органами.

Собственные оборотные средства обычно пополняются из прибыли. Но это не единственный источник, некоторые статьи пассива также могут быть приравнены к оборотным средствам. Например, задолженность по оплате труда, переходящая из одного месяца в другой, а также сопутствующие ей обязательные взносы в фонд социального страхования. Кроме того, в качестве источников могут выступать резервы будущих платежей, положительный баланс в ремонтном фонде. В определённых сферах бизнеса к таким статьям относят залог покупателей за возвратную тару. Так как цифры в течение года могут варьироваться, и иногда довольно сильно, то при финансовом планировании за основу берутся наименьшие показатели.

Достаточно сложно сделать точные прогнозные расчеты, потому что случаются ситуации, требующие вносить срочные коррективы. Поэтому удовлетворить потребность предприятия в оборотных средствах только за счет собственных финансов зачастую бывает достаточно сложно. Создание дополнительных резервов стратегически неправильно – это приведёт к снижению темпов развития компании. Исходя из целесообразности, потребность предприятия в дополнительных оборотных средствах стоит покрывать средствами, привлеченными со стороны.

Понятие, сущность, состав, структура, функции, виды оборотного капитала

Ключевые слова: понятие, сущность, состав, структура, функции, виды, оборотного, капитал

Материальной основой производства являются производственные фонды в виде средств труда. В процессе функционирования средства труда и предметы труда по-разному и в разной степени переносят свою стоимость на стоимость производимого продукта. Этим и обусловлено деление производственных фондов на основные и оборотные.

Оборотные производственные фонды по вещественному содержанию представляют собой предметы труда и орудия труда, учитываемые в составе малоценных и быстроизнашивающихся предметов. Эти фонды обслуживают сферу производства и полностью переносят свою стоимость на стоимость готовой продукции, изменяя первоначальную форму в процессе одного производственного цикла.

Фонды обращения хотя и не участвуют непосредственно в процессе производства, но необходимы для обеспечения единства производства и обращения. Характер и сфера их функционирования создают предпосылки для выделенияих в самостоятельное понятие “фонды обращения”.

Оборотные производственные фонды и фонды обращения, находясь в постоянном движении, обеспечивают бесперебойный кругооборот средств. При этом происходит постоянная и закономерная смена форм авансированной стоимости: из денежной она превращается в товарную, затем в производственную, снова в товарную и денежную.

Таким образом возникает объективная необходимость авансирования средств для обеспечения непрерывного движения тех и других в целях создания необходимых производственных запасов, задела незавершенного производства, готовой продукции и условий для ее реализации.

Движение оборотных производственных фондов и фондов обращения носит одинаковый характер и составляет единый процесс. Это дает возможность объединить оборотные производственные фонды и фонды обращения в единое понятие – оборотные средства.

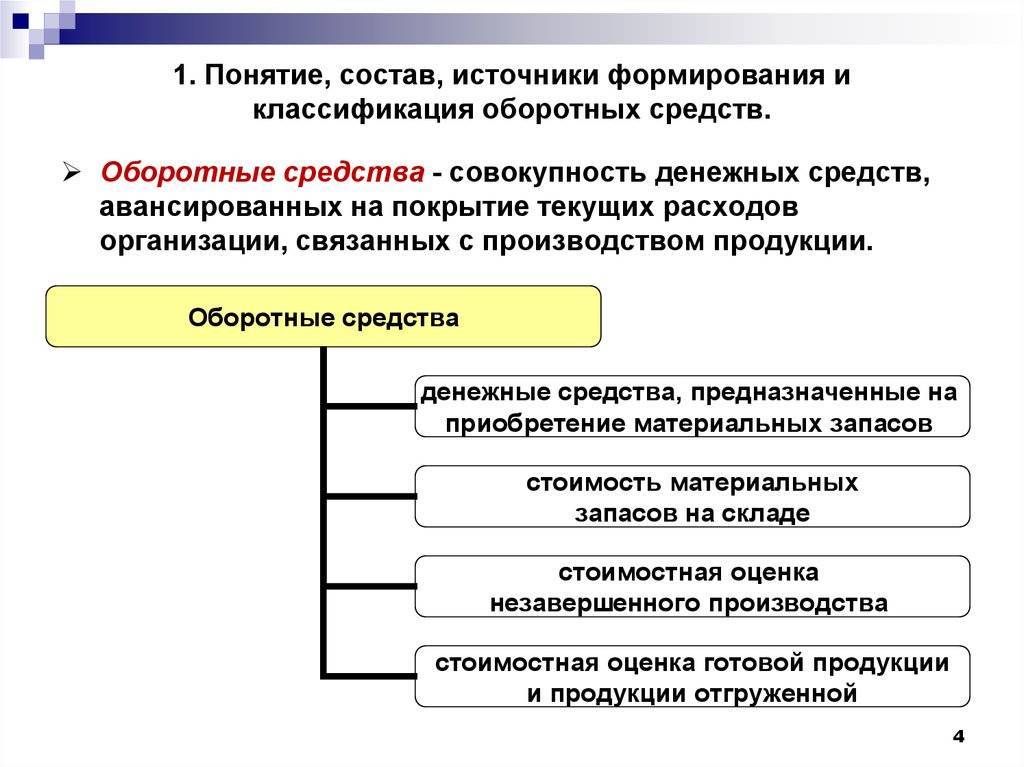

Оборотные средства – это совокупность денежных средств, авансированных для создания и использования оборотных производственных фондов и фондов обращения для обеспечения непрерывного процесса производства и реализации продукции (рис. 1).

Рис. 1. Структура оборотных средств

Функция оборотных средств состоит в платежно-расчетном обслуживании кругооборота материальных ценностей на стадиях приобретения, производства и реализации. В этом случае движение оборотных производственных фондов в каждый момент времени отражает оборот материальных факторов воспроизводства, а движение оборотных средств – оборот денег, платежей.

На каждом конкретном предприятии величина оборотных средств, их состав и структура зависят от характера и сложности производства, длительности производственного цикла, стоимости сырья, условий его поставки, принятого порядка расчетов и т.п.

В различных отраслях удельный вес оборотных фондов в составе производственных фондов предприятия неодинаков. Так, на предприятиях тяжелой промышленности он ниже, чем на предприятиях легкой промышленности.

Организация оборотных средств на предприятии включает определение потребности в оборотных средствах,их состава, структуры, источников формирования и их регулирование, управление использованием оборотных средств.

В зависимости от места в процессе кругооборота оборотные средства делятся на оборотные производственные фонды и фонды обращения, от источников формирования – на собственные и заемные.

При определении уставного фонда предприятие самостоятельно устанавливает плановый размер оборотных средств, необходимый для его производственной деятельности, в виде норматива.

За счет собственных источников оборотные средства формируются в размере постоянных неснижающихся запасов и затрат, за счет заемных – при повышенной потребности в оборотных средствах. Потребность в последних колеблется в течение года вследствие сезонности производства, неравномерности поставок, несвоевременности поступления денег за отгруженную продукцию.