Функции оборотного капитала

Самой главной функцией оборотного капитала является производственная. Активы, находящиеся в обороте, должны работать таким образом, чтобы обеспечить непрерывную, бесперебойную деятельность предприятия. Их особенность в том, что они должны присутствовать на всех стадиях оборота (деньги–производство–товар) одновременно.

Платежерасчетное обеспечение

Функция платежерасчетного обеспечения воздействует на ту часть денежных средств, которые находятся в сфере обращения.

Она обеспечивает своевременность выплат и расчетов по всем обязательствам компании (платежи за приобретенные сырье и топливо, выплату заработной платы, расчеты с кредитными организациями).

Нормирование расходов оборотных средств

Нормирование расходов средств, находящихся в обороте, — важнейшая функция, которую необходимо выполнять в бизнесе. Оборотных активов должно быть достаточно предприятию для завершения одного производственного цикла.

Их недостаток ведет к:

- перебоям в поставке сырья;

- увеличению периода производственного цикла;

- недостаточному запасу готовой продукции;

- снижению объема продаж;

- дополнительным затратам на решение проблем с финансированием.

Стоит отметить, что нормировать возможно только те средства, которые относятся к активам производства, а также готовую продукцию (из сферы обращения активов).

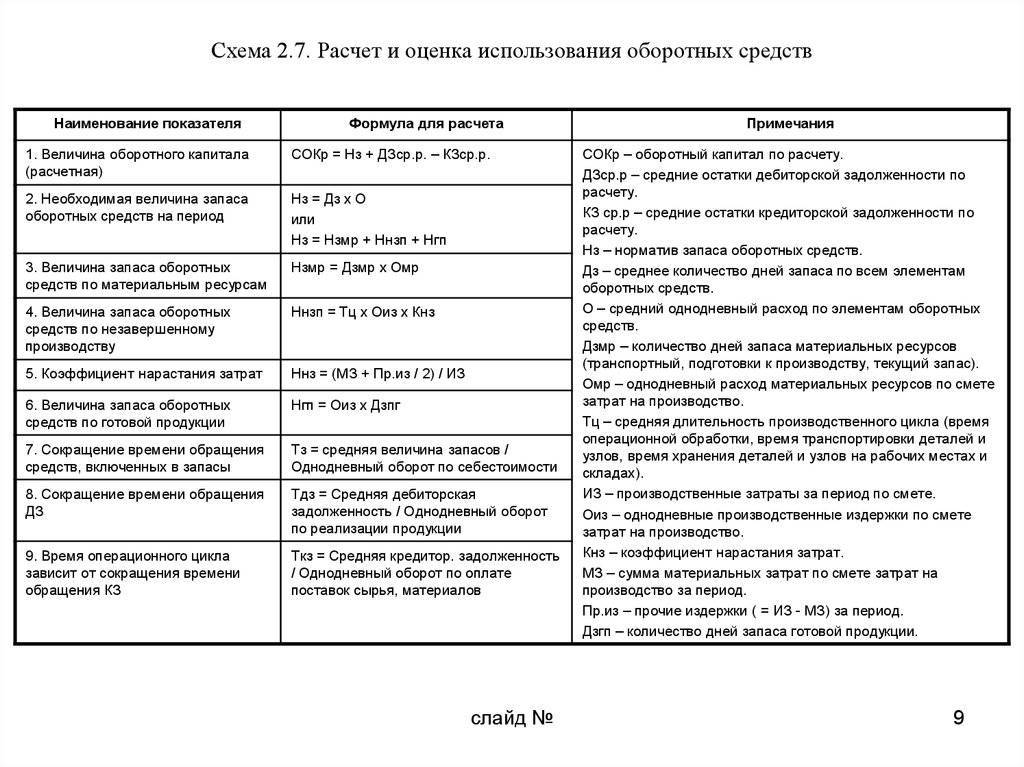

Норматив оборотных средств рассчитывается по формуле:

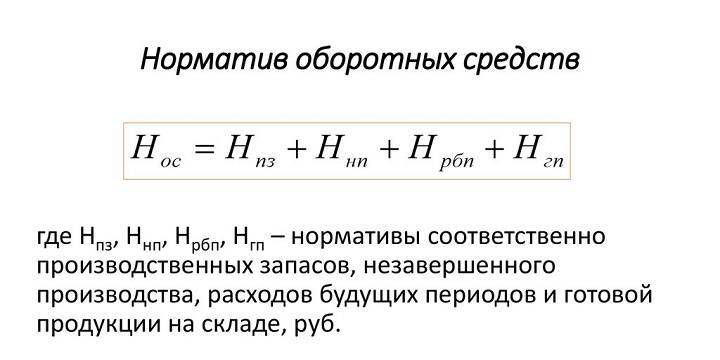

Н=Р×Д,

где

Н — норматив оборотных средств по конкретному элементу;

Р — среднесуточное потребление данного вида сырья или материалов,

Д — норма запаса в днях для данного параметра оборотных средств.

Общий норматив оборотных активов складывается из суммы частных нормативов.

Собственные оборотные средства. Расчет на примере ОАО «Уралкалий»

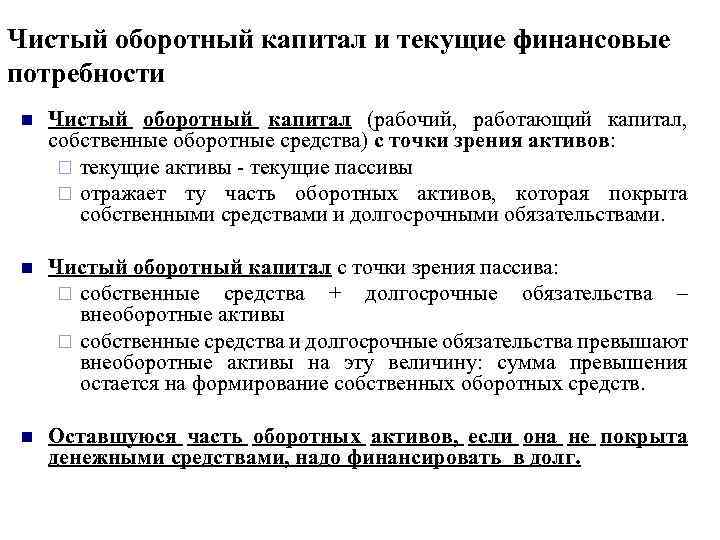

Собственные оборотные средства — это абсолютный показатель, который используется для определения Ликвидности предприятия. По сути, этот показатель определяет, насколько оборотные активы предприятия больше чем его краткосрочные долги. В зарубежной литературе собственные оборотные средства еще называют рабочим капиталом предприятия (working capital, net working capital).

Собственные оборотные средства. Экономический смысл

Разберем общий экономический смысл показателя. Собственные оборотные средства предприятия показывают платежеспособность/ликвидность предприятия. Показатель используется для оценки предприятия на возможность рассчитаться с долгами с помощью своих оборотных активов.

Собственные оборотные средства. Синонимы

Синонимы показателя собственные оборотные средства:

- собственный оборотный капитал,

- рабочий капитал предприятия,

- working capital,

- net working capital (NWC),

- СОС.

Не путайте собственные оборотные средства с коэффициентом обеспеченности собственными оборотными средствами! Этот показатель абсолютный, в то время как коэффициент всегда относительный. Про этот коэффициент я подробно писал в статье: Коэффициент обеспеченности собственными оборотными средствами. Расчет на примере ОАО «Акрон».

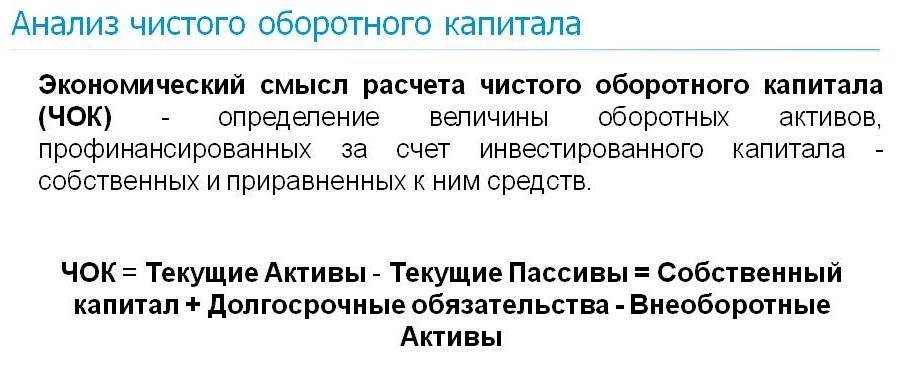

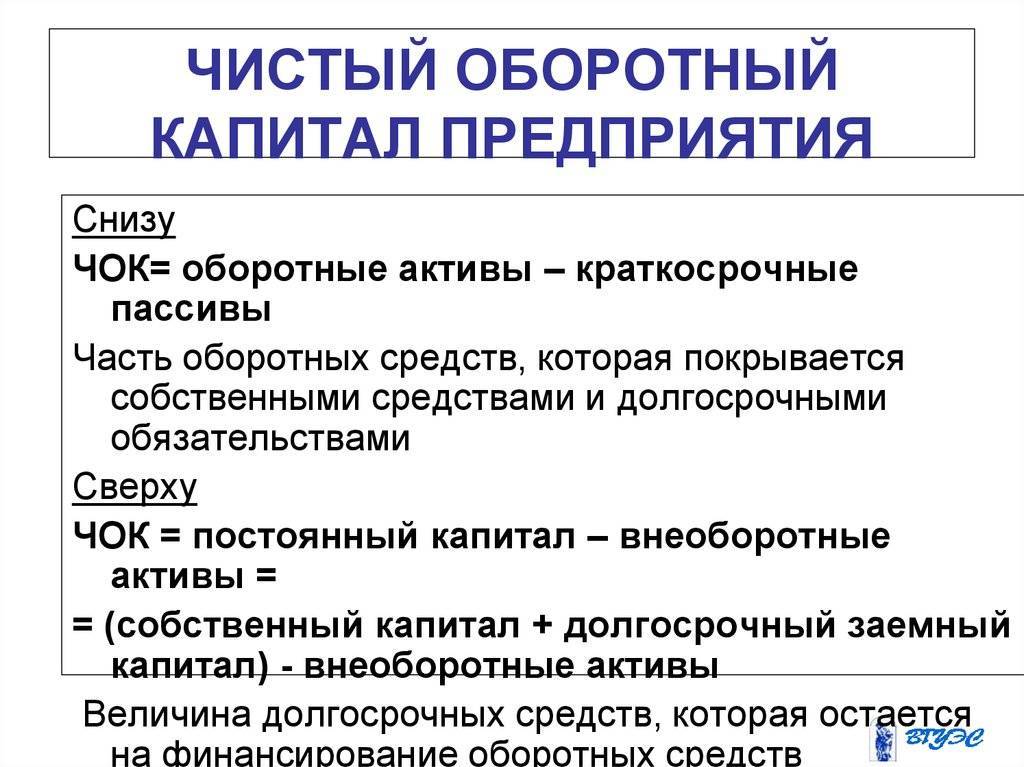

Собственные оборотные средства. Формула расчета

Формула расчета собственных оборотных средств:

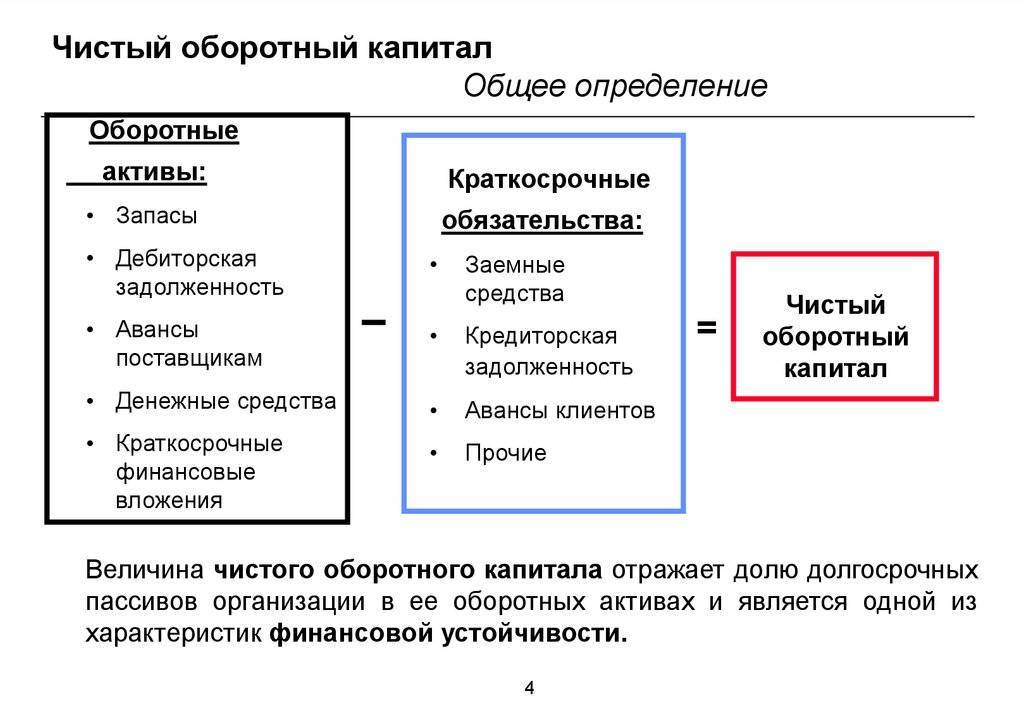

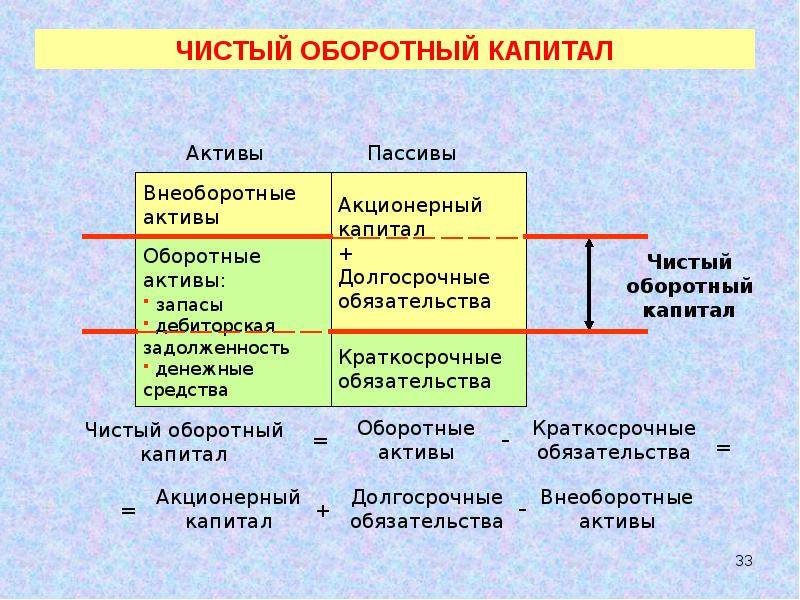

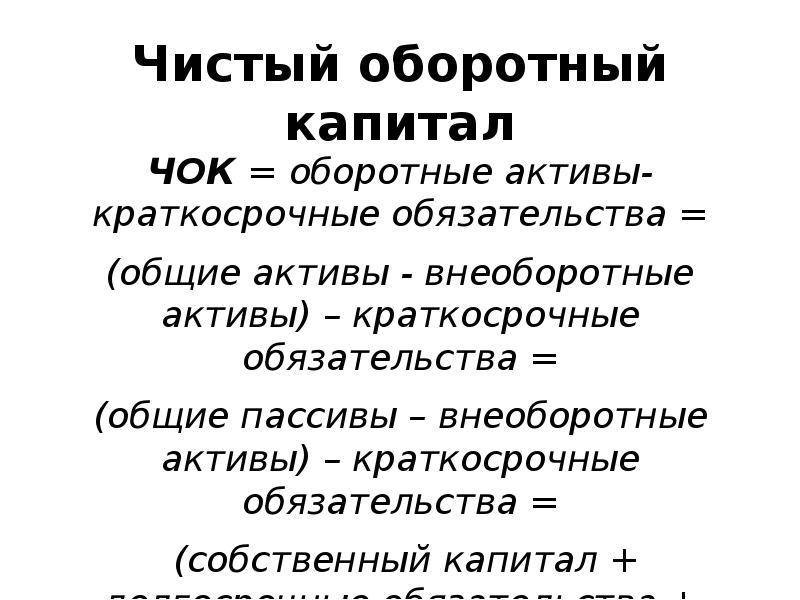

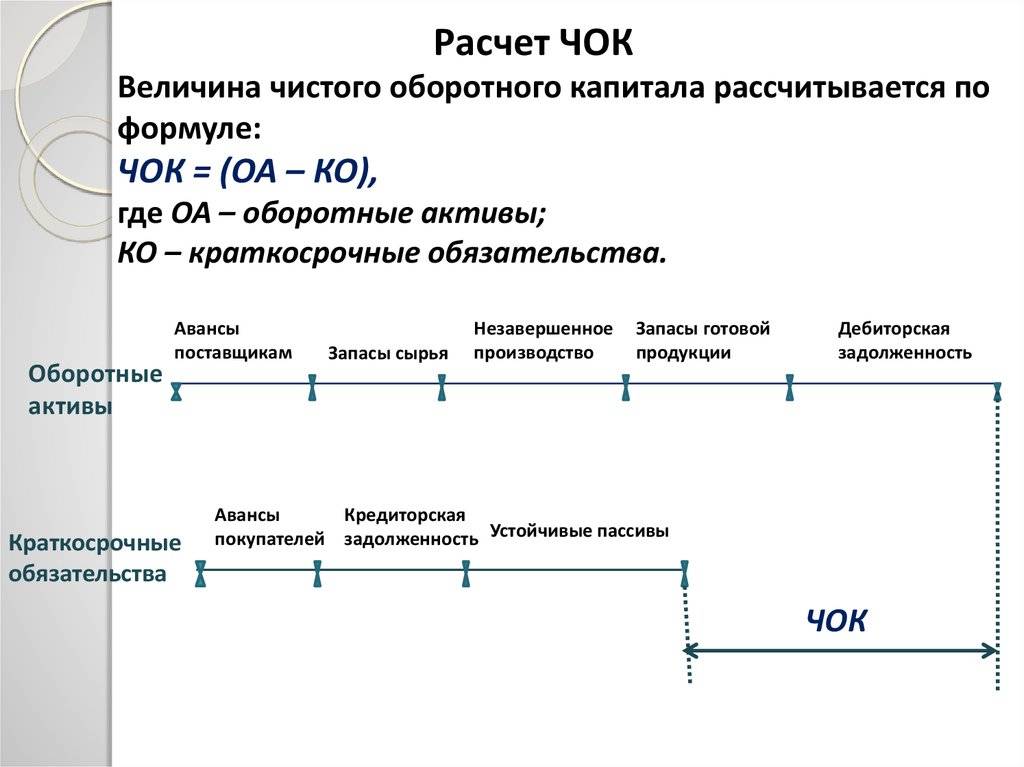

Собственные оборотные средства = Оборотные активы – Краткосрочные обязательства

Что такое оборотные активы?

Оборотные активы предприятия – это сумма оборотных фондов (сырье, материалы, комплектующие изделия, топливо) и фондов обращения (готовая продукция, отгруженные, но не оплаченные товары), выраженная в деньгах.

Формула расчета СОС согласно Распоряжению Федерального управления по делам о несостоятельности (банкротства) от 12 августа 1994 г.№ 31-р О Методических положениях по оценке финансового состояния организации и установлению неудовлетворительной структуры баланса выглядит следующим образом:

Собственные оборотные средства = стр.490 — стр.190

По-новому балансу (после 2011 года) формула будет иметь следующий вид:

СОС = стр.1200 — стр.1500

Помимо первой формулы существует еще один способ расчета данного показателя. Вторая формула расчета собственных оборотных средств по балансу.

Собственные оборотные средства = (Собственный капитал + Долгосрочные обязательства) – Внеоборотные активы=стр. 1300 + стр.1530 – стр.1100

На мой взгляд, первая формула более проста для вычисления и удобна, нежели первая. Рекомендую использовать в расчетах ее.

В английской литературе данный показатель по (МСФО) будет рассчитываться следующим образом:

СОС (working capital) = Current Assets – Current Liabilities

CA – текущие активы,CL – краткосрочная кредиторская задолженность.

Сейчас на примере попробуем рассчитать собственные оборотные средства.Собственные оборотные средства. Расчет на примере ОАО «Уралкалий»

| Чтобы лучше во всем разобраться рассчитаем собственные оборотные средства для предприятия отечественной промышленности. Для примера, возьмем ОАО «Уралкалий». Предприятие относится к химической и нефтехимической отрасли. Оно добывает калийную руду и производит на ее основе хлористый калий (требуется для удобрений в АПК). |

Баланс предприятия берется с официального сайта компании. Для понимания динамики изменения платежеспособности предприятия будем брать 1 год для анализа. Период отчета – квартал. Один квартал в 2013 году и три в 2014 году.

Расчет показателя собственных оборотных средств для ОАО «Уралкалий»

Собственные оборотные средства 2013-4 = 87928663-47938587 = 39990076Собственные оборотные средства 2014-1 = 132591299-35610079 = 96981220Собственные оборотные средства 2014-2 = 115581096-34360221 = 81220875Собственные оборотные средства 2014-3 = 132981010-19458581 = 113522429

Все значения СОС >0 и еще они со временем увеличиваются. Это говорит о том, что платежеспособность ОАО «Уралкалий» растет.

Собственные оборотные средства. Норматив

Собственные оборотные средства могут быть больше нуля, равны и меньше нуля. Как правил, собственные оборотные средства = 0 для новых предприятий. Если СОС >0, то это говорит о том, что финансовое состояние (платежеспособность) предприятия в норме, если

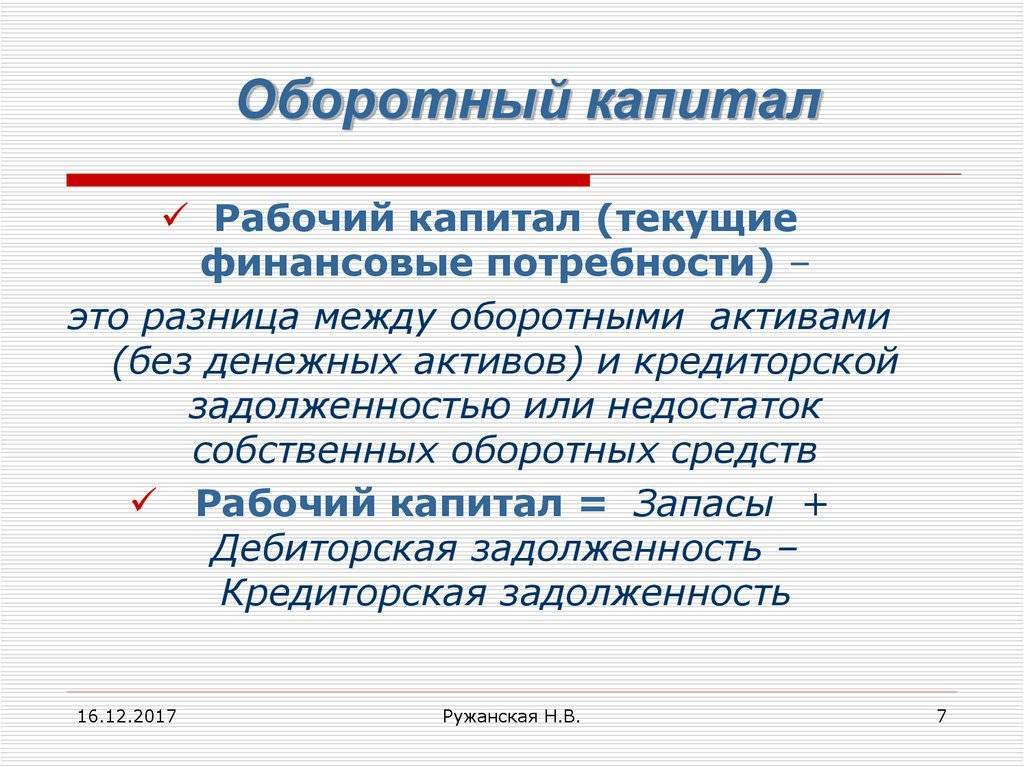

Оборотный или рабочий капитал

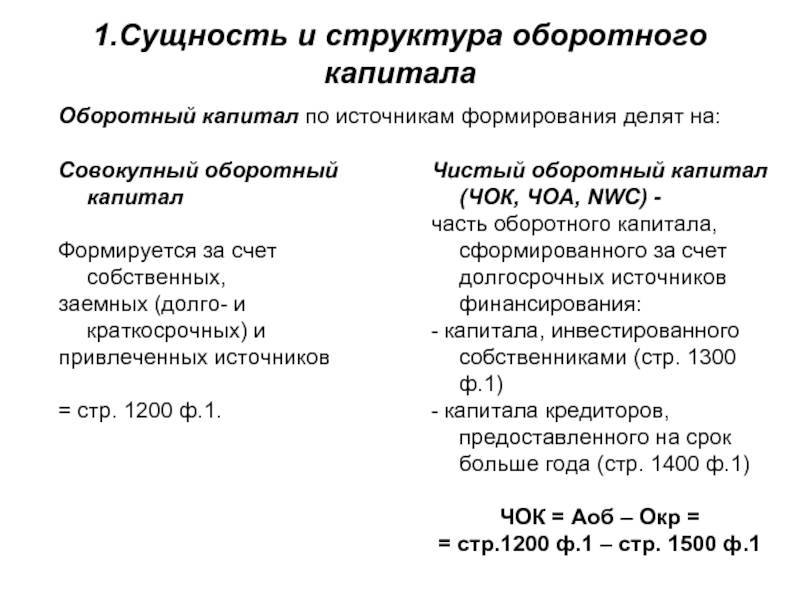

Оборотный капитал (Working Capital) — также встречается под названиями оборотные средства, оборотные активы, текущие активы, рабочий капитал — это активы организации, возобновляемые с определённой регулярностью для обеспечения текущей деятельности, вложения в которые как минимум однократно оборачиваются в течение года или в течение производственного цикла, если он превышает 12 месяцев. Когда говорится об управлении оборотным капиталом, то имеется ввиду не материально-вещественная природа оборотных активов, а величина денежных средств, вложенных в эти активы.

Оборотный капитал любого бизнеса — это “замороженные” деньги акционеров.

Поддержание эффективного размера оборотного капитала является ключевой задачей топ-менеджеров компании. Эффективный размер — это по сути минимизация суммы замороженных денежных средств. Как правило, это достигается за счет уменьшения запасов товарно-материальных ценностей, улучшения собираемости задолженностей от клиентов, получения более выгодных условий отсрочки платежей от поставщиков

В связи с важностью выполнения этих задач компании вводят в ключевые показатели эффективности индикаторы, измеряющие эффективность управления оборотным капиталом.

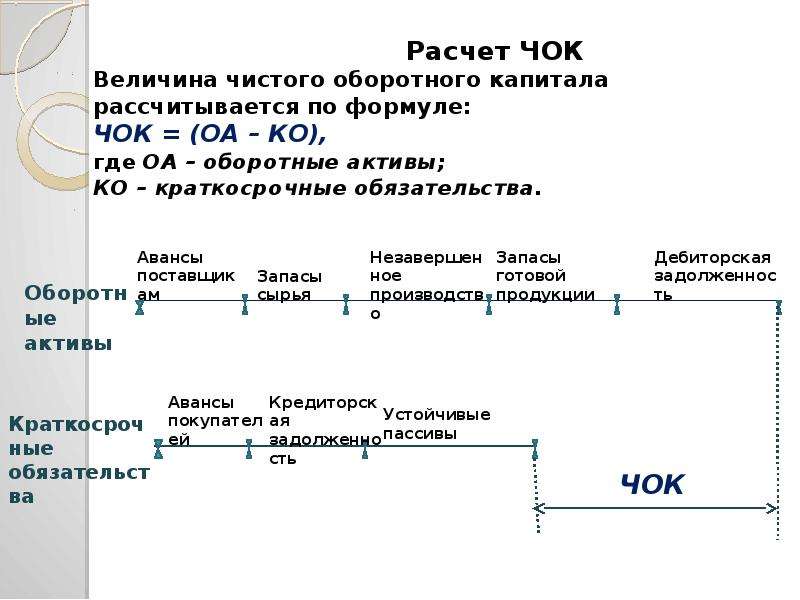

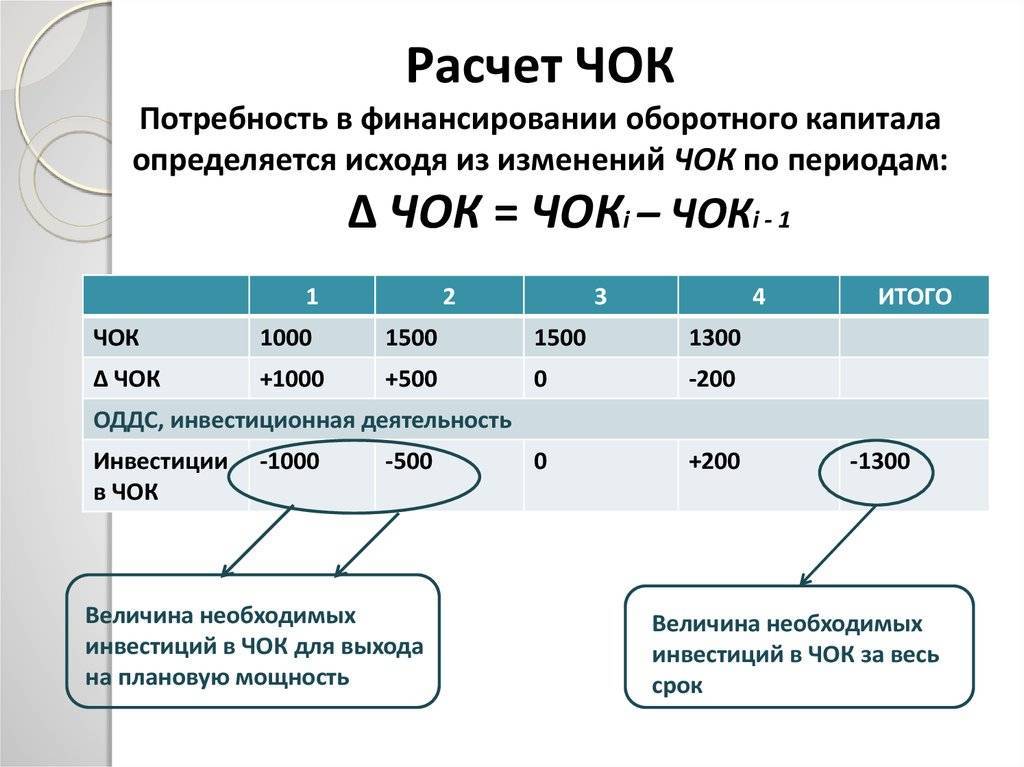

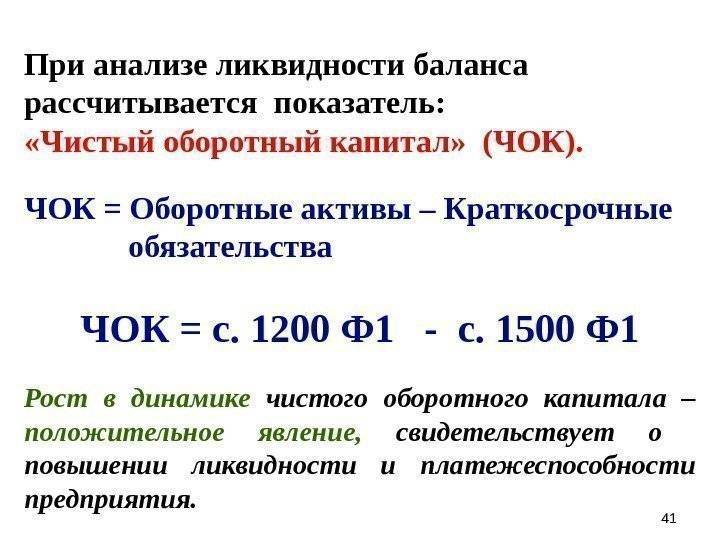

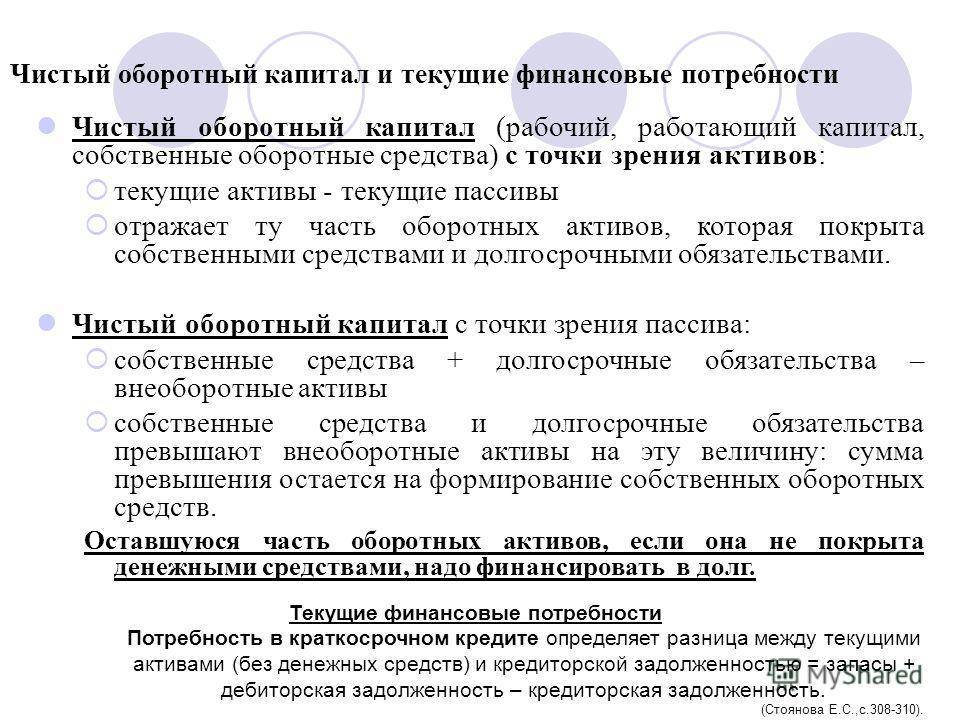

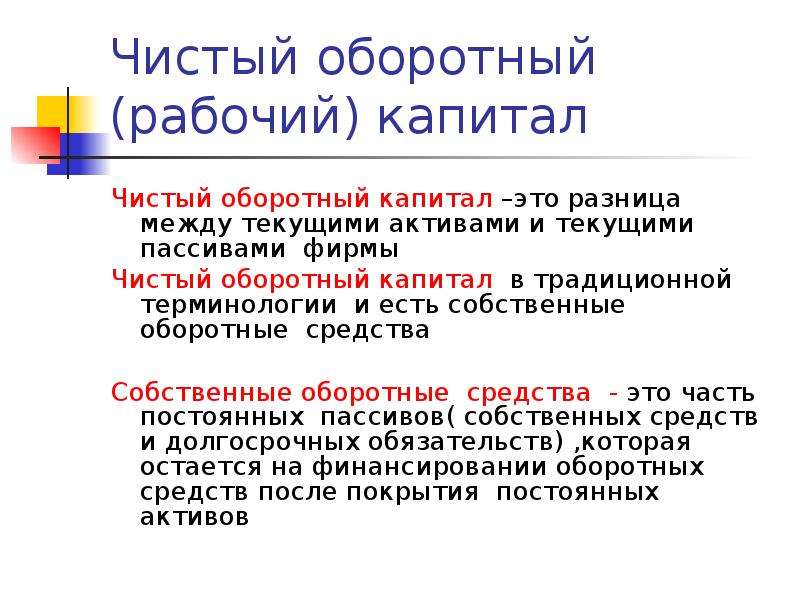

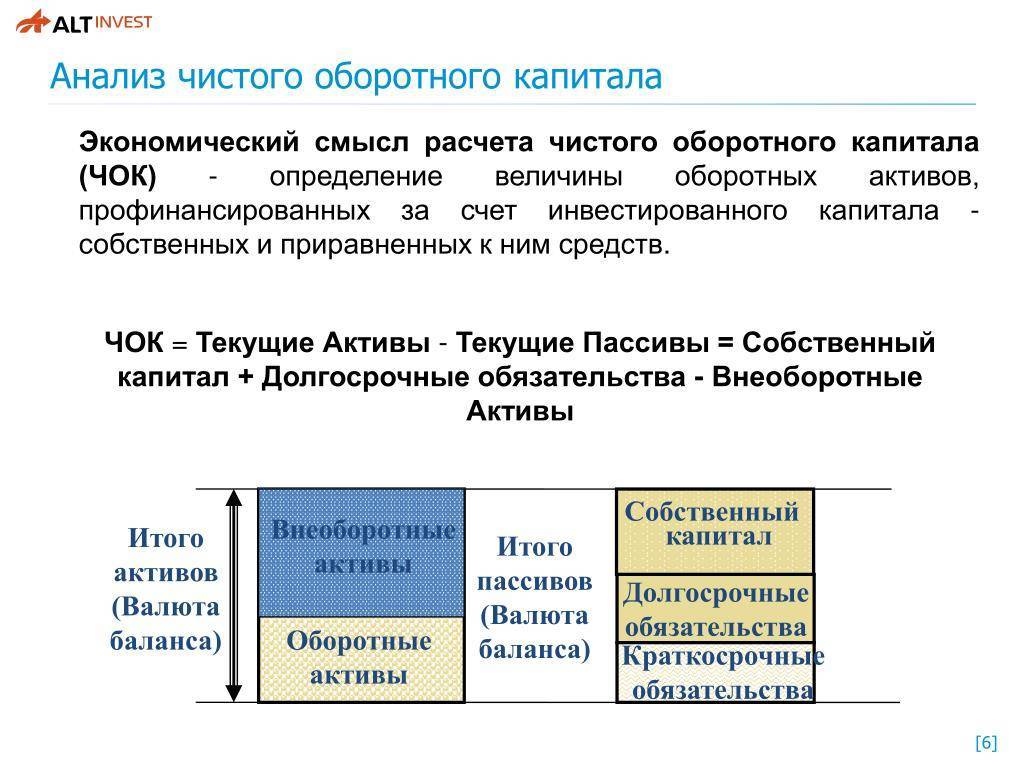

Чистый оборотный капитал

Оборотный капитал и политика в отношении управления этими активами важна прежде всего с позиции обеспечения непрерывности и эффективности текущей деятельности предприятия. Во многих случаях изменение оборотных активов сопровождается изменениями краткосрочных обязательств (пассивов). В связи с этим, оба объекта учета рассматриваются совместно в рамках управления чистым оборотным капиталом.

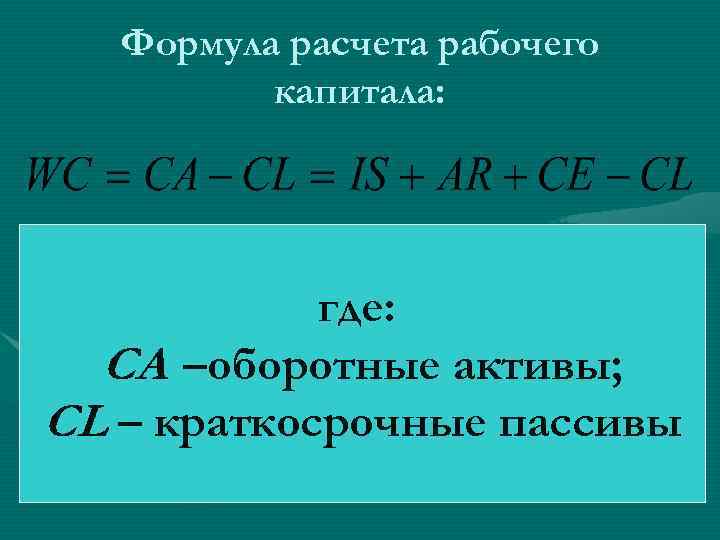

Чистый оборотный капитал рассчитывается как разность оборотного капитала (СW) и краткосрочных обязательств (CL). Управление чистым оборотным капиталом сводится к оптимизации его величины, а также соотношения и значения отдельных факторов его изменения. Разумный рост общей величины чистого оборотного капитала рассматривается как положительная тенденция, однако могут быть исключения (например, рост величины чистого капитала за счет увеличения безнадежных дебиторов).

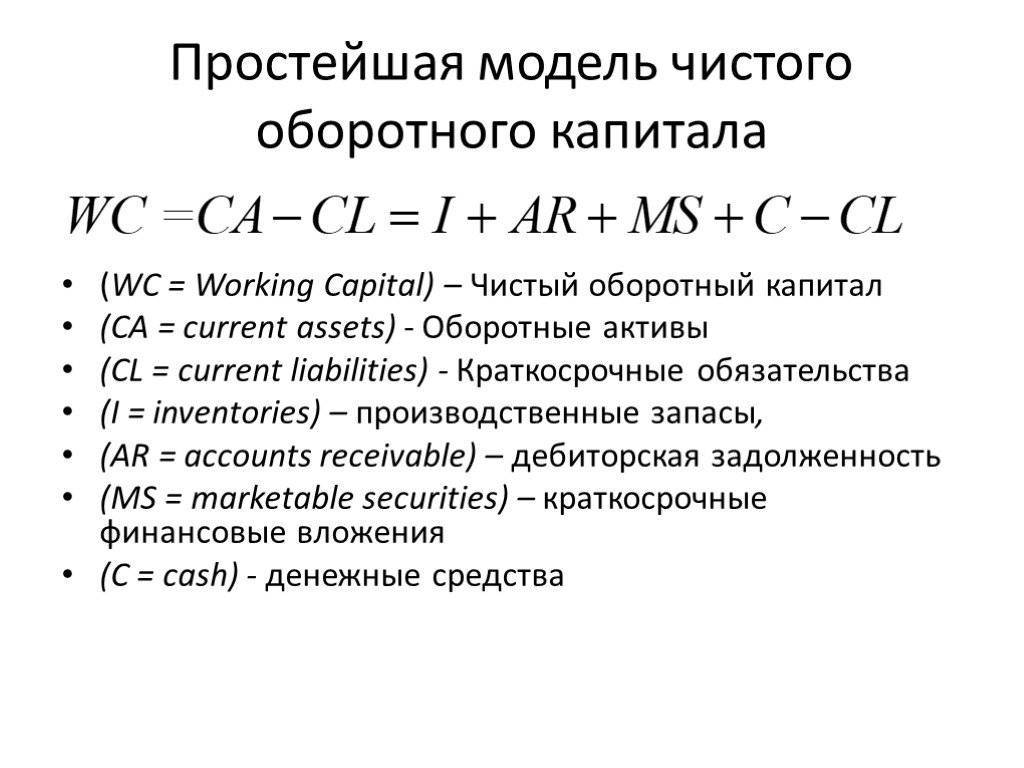

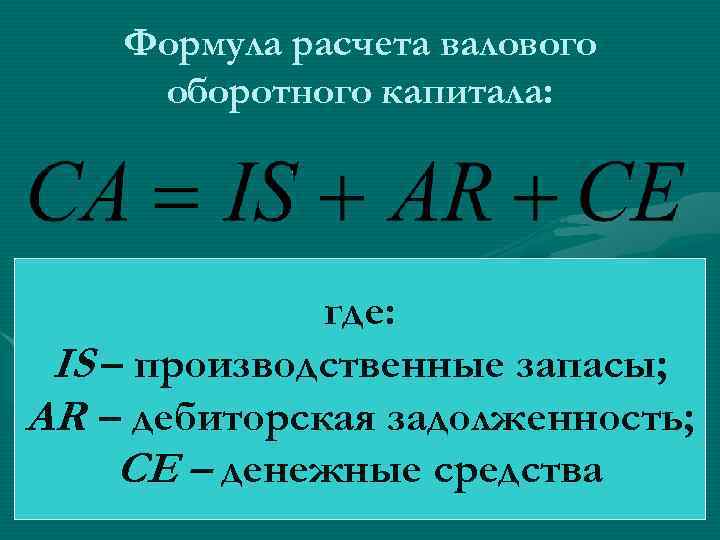

Факторные компоненты чистого оборотного капитала:

- Производственные запасы (Inv)

- Дебиторская задолженность (AR)

- Денежные средства (СЕ)

- Краткосрочные пассивы

Производственные запасы (Inv) включают в себя сырье и материалы, незавершенное производство, готовую продукцию и прочие запасы. В данном случае издержки будут связаны не только со складским хранением, но и с вмененной стоимостью капитала, то есть нормой прибыли, которая могла быть получена в результате других инвестиционных возможностей с эквивалентной степенью риска. Как правило, при расчете издержек хранения используют среднюю вмененную стоимость капитала предприятия.

Дебиторская задолженность довольно важный компонент оборотного капитала. Когда организация осуществляет фактическую продажу своих товаров другому предприятию, то не всегда товары оплачиваются сразу. Отсюда возникает задолженность покупателей перед организацией. Неоплаченные счета составляют большую часть дебиторской задолженности. Одной из задач управления здесь является определение риска неплатежеспособности покупателей, расчет прогнозного значения резерва по сомнительным долгам, а также предоставление рекомендаций по работе с фактическими или потенциально неплатежеспособными клиентами.

Чистый оборотный капитал (NWC)

Методика расчета NWC

Логика NWC

Материалы по теме

В процессе своей деятельности многие компании привлекают заемные средства, с помощью которых осуществляют финансирование текущих проектов и расширяют сферу своей экспансии в отрасли.

Однако стоит помнить, что основная особенность привлечения любого займа – необходимость последующего возврата денежных средств.

Многие компании, обладающие чрезмерно большой задолженностью, могут испытывать трудности при ухудшении экономической конъюнктуры, особенно при возрастании процентных ставок, что зачастую может служить причиной банкротства.

Для проведения анализа структуры капитала компании и определения ее общей стабильности в фундаментальном анализе выделяют ряд мультипликаторов финансовой устойчивости и платежеспособности.

Первая группа включает в себя ряд показателей, характеризующих капитал компании с точки зрения финансовых рисков, вторая – показывает способность компании осуществлять различного рода выплаты.

Существует мультипликатор, который можно отнести к обеим группам – это Чистый оборотный капитал (Net Working Capital) или, как его еще называют, Чистый рабочий капитал. NWC показывает в краткосрочной перспективе способность компании осуществлять текущие платежи и использовать деньги на свое развитие.

Методика расчета Чистого оборотного капитала

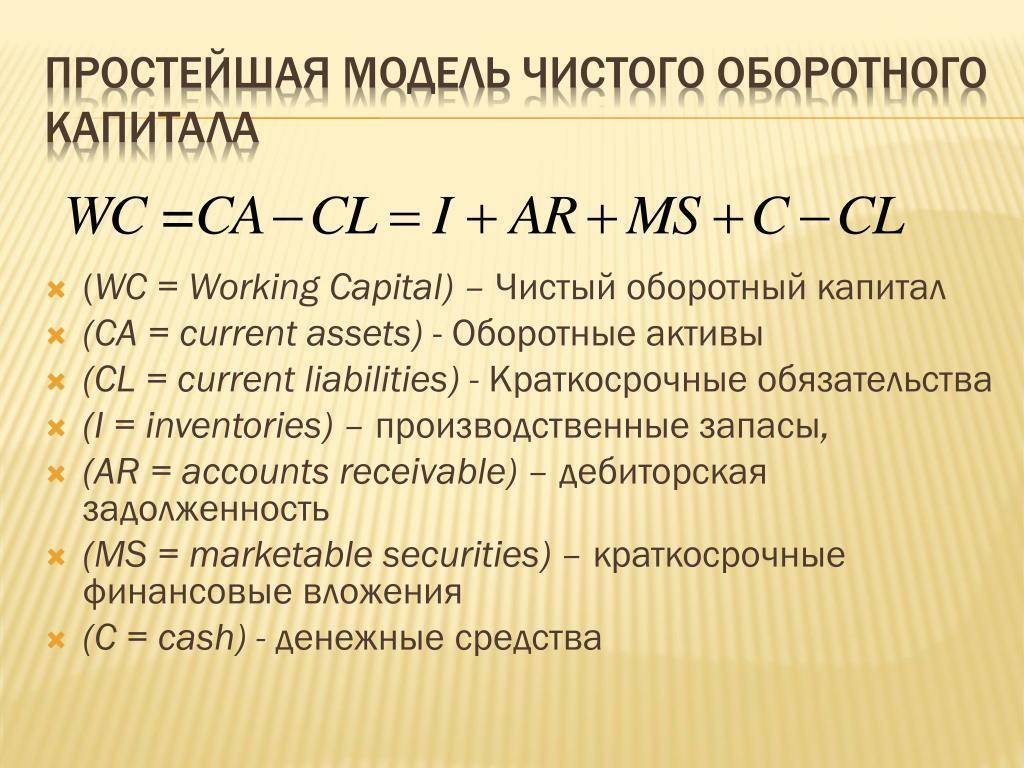

Показатель NWC вычисляется как разность текущих активов компании и её текущей задолженности. Формула Чистого оборотного капитала следующая:

NWC = Total Current Assets – Total Current Liabilities.

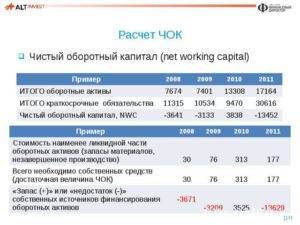

В формуле NWC компоненты Total Current Assets (оборотные активы) и Total Current Liabilities (краткосрочные обязательства) можно взять из отчётности компании (как правило, по МСФО) из бухгалтерского баланса. Для примера расчёта Чистого оборотного капитала по балансу возьмём данные компании Лукойл.

Рис. 1. Бухгалтерский баланс компании «Лукойл» за 2016 г.

В графе «Активы» мы наблюдаем строку «Итого оборотные активы», которые составляют 1 255 641 млн руб. В графе «Пассивы» наблюдаем строку «Итого краткосрочные обязательства», имеющие значение 830 686 млн руб. То есть получается, что NWC = 1 255 641 – 830 686 = 424 955 млн руб.

То есть это – наиболее ликвидные активы компании, которые достаточно просто реализовать, а полученные средства можно быстро пустить на интересующие проекты. Краткосрочные обязательства представляют из себя те обязательства, которые должны быть исполнены в ближайшие 12 месяцев.

В данную группу включают краткосрочные кредиты, кредиторскую задолженность и налоговую задолженность.

Логика NWC

Получается, что коэффициент чистого оборотного капитала показывает, сколько у компании останется денег после выплаты всей краткосрочной задолженности за счет оборотных активов, которые являются наиболее ликвидной группой. И именно NWC компания может пускать на дальнейшее укрепление своих позиций в отрасли – это ее свободные денежные средства, без обременений.

Хорошо, когда NWC является положительным числом, что говорит о наличии денежных средств. Но NWC может быть и отрицательным, что свидетельствует об определенном дефиците финансов.

Но чрезмерно большой NWC тоже не всегда является хорошим фактором, так как свидетельствует о нерациональном распределении денег и может являться косвенным фактором не самой лучшей рентабельности.

Стоит отметить, что NWC – это краткосрочный показатель (данные в его расчетах справедливы на 12 месяцев), но вполне может быть ситуация, когда, к примеру, основные выплаты у компании предстоят в следующем году, что не отразится в текущем NWC. Также есть определенный минус в том, что NWC – это абсолютный показатель, поэтому сравнивать его с показателями других компаний не является корректным. Но для анализа текущего состояния капитала компании NWC вполне подходит.

Вывод

NWC – важный показатель, характеризующий способность компании выплачивать задолженность из наиболее ликвидных активов и направлять деньги в свое дальнейшее развитие.

Материалы по теме:

Бесплатный вебинар «Фундаментальный анализ рынка»

Подробный видеокурс «Фундаментальный анализ для начинающих»

22.05.2017

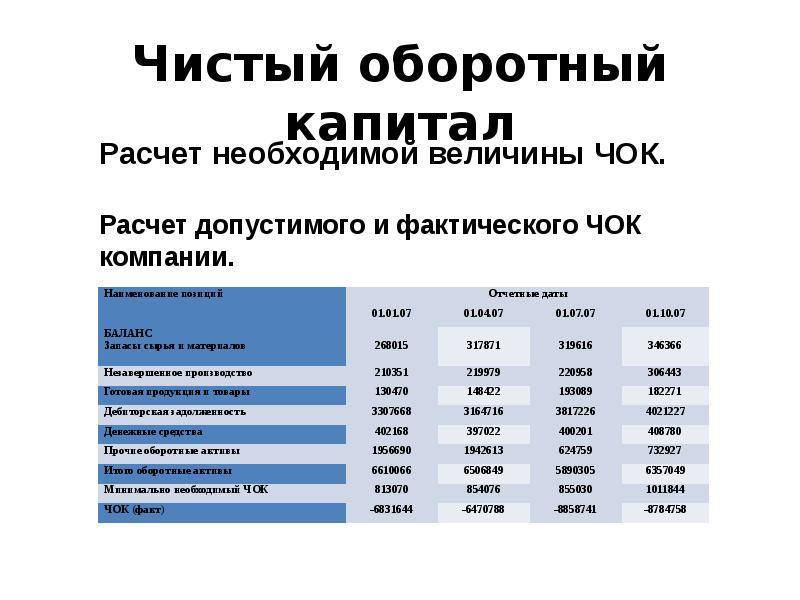

Величина чистого оборотного капитала — как определить норматив

Кроме финансового анализа оборотных средств, стоит уделить внимание планированию ЧОК. Это поможет избежать ситуации, в которой бизнес взял на себя больше обязательств, чем может потянуть

Чтобы понимать, какое положение станет для предприятия критическим, нужно ориентироваться на определенный лимит.

У разных предприятий не может быть одного стандарта — многое зависит от сферы и масштаба бизнеса. Определять норматив в каждом случае нужно индивидуально. Но есть общий принцип: бизнес может тратить собственные средства только на активы с наименьшей ликвидностью. Проще говоря, нужно:

- выделить все активы бизнеса;

- определить наименее ликвидные;

- вычислить сумму, необходимую для их финансирования.

Так можно установить минимальный порог и учитывать его в финансовой стратегии.

Структура оборотного капитала по ликвидности активов

Понятие ликвидности подразумевает способность активов переводить свою стоимость в денежный эквивалент (продаваться по приближённой к рыночной цене).

По степени ликвидности активы распределяются так:

- высокой ликвидностью обладают активы из строки 1250 баланса «Денежные средства и денежные эквиваленты» и строки 1240 «Финансовые вложения» (чаще всего это государственные ценные бумаги, уровень инвестиционного риска по которым минимален);

- среднеликвидными считаются активы из статьи 1230 «Дебиторская задолженность» – это товары или услуги, предоставленные в кредит или с рассрочкой;

- самой низкой ликвидностью характеризуются запасы (статья 1210).

Чем больше доля высоколиквидных оборотных активов в структуре бухгалтерского баланса, тем проще предприятию обеспечивать выплаты по своим обязательствам.

Коэффициент рентабельности чистого оборотного капитала

Коэффициент рентабельности чистого оборотного капиталапоказывает, сколько денег зарабатывает каждый вложенный в оборотные активы рубль.

Этот коэффициент высчитывается по формуле:

Роб.а. = (Пч / ОАч) * 100%, где

- Роб.а. – рентабельность чистых оборотных активов;

- Пч – чистая прибыль предприятия (та прибыль, которая осталась в распоряжении после погашения всех финансовых обязательств текущего периода);

- ОАч – чистые оборотные активы (оборотный капитал) предприятия.

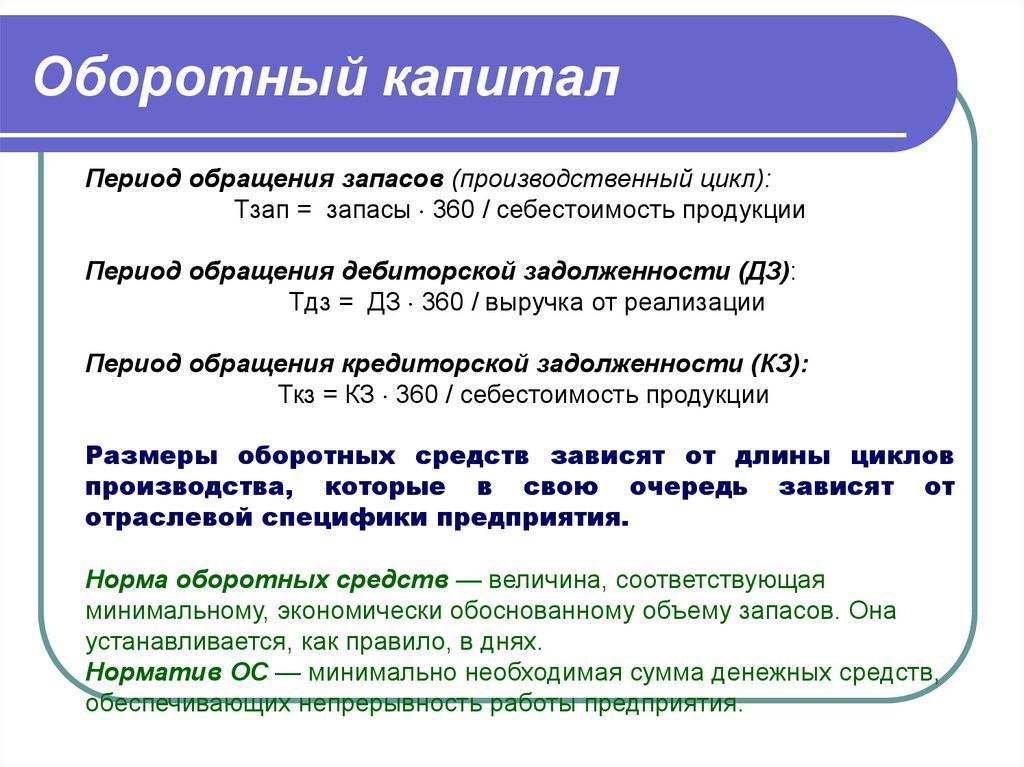

Оборачиваемость чистого оборотного капитала характеризуется такой системой показателей:

коэффициент оборачиваемости – число оборотов за отчётный период:

Коб. = (Дреализ – Н) / ОАч, где

- Дреализ – выручка от реализации готовой продукции;

- Н – НДС и акцизные сборы, выплаченные в рассматриваемый период;

коэффициент загрузки оборотного капитала показывает сколько оборотных активов вложено в получение 1 рубля выручки от реализации (количество оборотного капитала, участвующего в производстве продукции в расчёте на 1 рубль дохода). Этот показатель обратный предыдущему, чем меньше его величина, тем эффективнее предприятие использует свой оборотный капитал.

Кзагр = ОАч / (Дреализ. – Н) или Кзагр. = 1 / Коб.

продолжительность одного оборота – примерное количество дней, которое проходит от момента покупки сырья до момента продажи готовой продукции.

Поб. = (ОАч * дни) / (Дреализ – Н) или Поб. = дни/Коб.

Обычно проводят анализ за год (360 дней), квартал (90 дней), месяц (30 дней).

Оптимизация чистого оборотного капитала

Успешная работа хозяйствующего субъекта зависит от обеспеченности его оборотным капиталом, поэтому он является важнейшей категорией экономики предприятия.

Оборотные средства в качестве запасов и материалов непосредственно участвуют в производстве продукции, поэтому недостаток данных средств ведёт к снижению объёмов выпуска товаров и банкротству предприятия.

Важным аспектом управления является анализ показателей эффективности оборотного капитала и его оптимизация (более эффективное использование).

Существует набор стандартных мер для оптимизации оборотного капитала:

- сокращение потребностей производства в запасах, оптимизация снабжения (то есть уменьшение количества низколиквидных активов):

- выявление избыточного уровня запасов;

- снижение стоимости закупок сырья и материалов (в том числе, пересмотр схем логистики, снижение стоимость транспортировки и хранения ТМЦ);

- снижение количества продукции, находящейся в процессе изготовления (незавершённого производства), что снизит объём оборотного капитала в текущем периоде;

- уменьшение доли различных обязательств (дебиторской и кредиторской задолженности):

- внедрение системы эффективного контроля платежей;

- минимизация задолженности клиентов и фактов списания по долгам;

- пересмотр условий предоставления рассрочек по платежам покупателям и поставщикам;

- мониторинг экономических показателей эффективности в текущем периоде, разработка системы реагирования на отрицательную динамику этих показателей.

Чистый оборотный капитал – показатель, демонстрирующий наличие у компании ликвидных активов и применяющийся для анализа финансовой состоятельности компании. С точки зрения экономиста чистый оборотный капитал и собственные оборотные средства –схожие понятия и, являясь характеристикой капитала, часто обозначают одно и то же (по крайней мере, в англо-американский финансовый институт проводит аналогию между этими двумя терминами). Узнаем, как найти чистый оборотный капитал и поговорим об особенностях этого показателя и его значении в жизни фирмы.

Нормативное значение показателя ЧОК

Достаточный размер ЧОК предприятия, признаваемый нормативным значением, отличается в зависимости от отрасли ведения деятельности и индивидуальных характеристик предприятия. Общие унифицированные нормативы ЧОК не разработаны. Даже в рамках одного предприятия показатель меняется по периодам. Нормирование оборотных средств является обязательным условием ведения хозяйства.

Минимальная (достаточная) величина ЧОК определяется как сумма средств, необходимых для финансирования низколиквидных запасов. К объектам с низкой ликвидностью относят преимущественно запасы, хранящиеся в сырье и материалах, а также незавершенном производстве. При выявлении критериев группировки по степени ликвидности используют дополнительные экономические показатели, например, оборачивемости.

При расчете нормативной величины ЧОК меняется формула:

ЧОК мин = Запасы материалов и сырья + Незавершенное производство

Особенности определения величины нормативов ЧОК:

- При расчете нормативной величины в основу заложено правило: средствами собственного капитала должны финансироваться наименее ликвидные запасы из числа оборотных средств. При использовании заемных средств инвестирование направляется на обеспечение запасов с наибольшей ликвидностью.

- В процессе развития компании составляющие элементы запасов меняются с точки зрения ликвидности. Оборотные активы часто переходят с одного уровня ликвидности в другой в связи с прохождением этапов технологического процесса.

- Данные, полученные при расчете показателя, используются только в текущем периоде расчета. При изменении условий ведения деятельности размер показателя меняется, показывает неактуальный размер.

Для получения нормативных показателей требуется сгруппировать оборотные активы по степени ликвидности. Каждое предприятие основывается на индивидуальных условиях. В основу группировки принимается период оборачиваемости. Используют несколько групп ликвидности – высокую, среднюю, низкую. Например, для ОА с высокой ликвидностью в компании может устанавливаться срок конвертации месяц, средней ликвидности – квартал и так далее.

На основании анализа структуры определяется достаточное значение ЧОК по каждому элементу и оборотным средствам в целом. С целью получения актуальной информации норматив и категории ликвидности запасов необходимо регулярно пересматривать. Расчет показателя требуется и при изменении структуры активов, введения новой номенклатуры, дополнительных видов деятельности.

Управление ликвидностью

Правильное управление ликвидностью гарантирует, что компания обладает достаточными денежными ресурсами для своих обычных деловых нужд и неожиданных потребностей в разумных пределах. Это также важно, потому что это влияет на кредитоспособность компании, что может способствовать определению успеха или неудачи бизнеса. Чем ниже ликвидность компании, тем больше вероятность того, что она столкнется с финансовыми трудностями при прочих равных условиях

Чем ниже ликвидность компании, тем больше вероятность того, что она столкнется с финансовыми трудностями при прочих равных условиях.

Однако слишком много денежных средств, хранящихся в активах с низкой или неприбыльной прибылью, может отражать плохое распределение ресурсов.

Надлежащее управление ликвидностью проявляется в соответствующем уровне денежных средств и / или в способности организации быстро и эффективно генерировать денежные ресурсы для финансирования своих бизнес-потребностей.

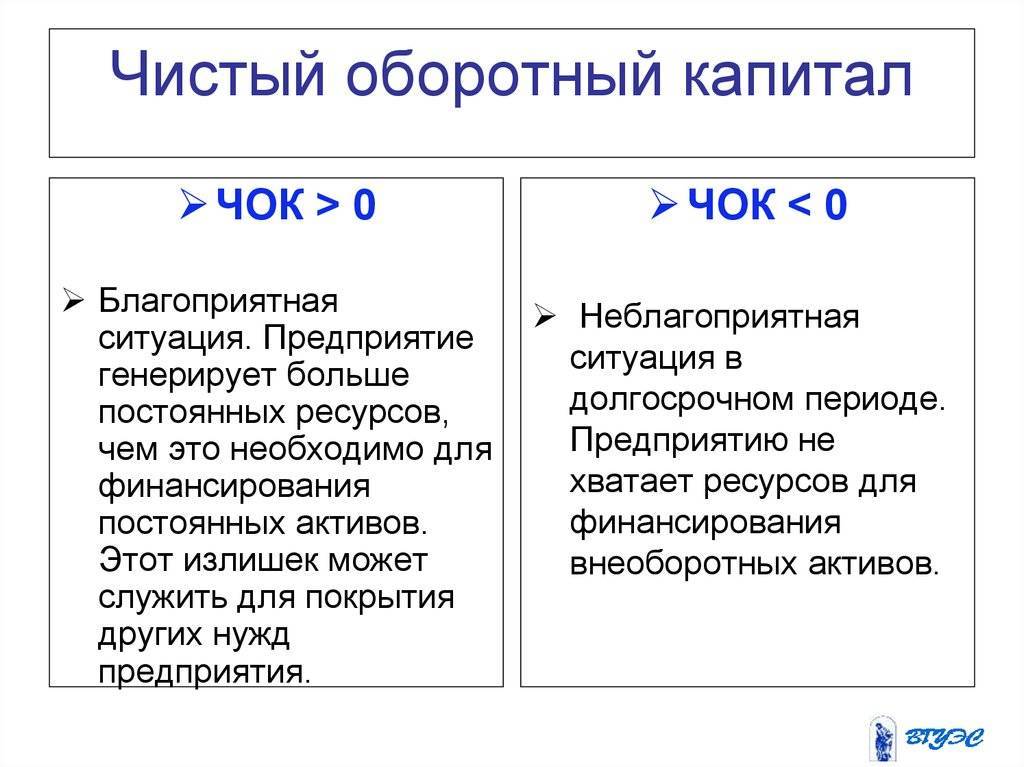

Величина ЧОК выше или ниже оптимального размера

Значительные отклонения показателя ЧОК от оптимальной величины имеют положительные или отрицательные характеристики. Возникающие свойства при колебаниях показателя в одну или другую строну учитываются при ведении деятельности. На практике чаще всего встречается низкое по сравнению с достаточным уровнем ЧОК. Превышение показателя редко возникает в процессе деятельности предприятия.

| Условия | Высокое значение ЧОК | Низкое значение ЧОК |

| Положительная характеристика | Свидетельствует о наличии у предприятия высоких показателей ликвидности и платежеспособности, свободной от текущих обязательств | Показывает рациональное потребление текущих активов, оптимальную оборачиваемость капитала, невысокую закредитованность по долгосрочным договорам |

| Отрицательная характеристика | Указывает, что компания нерационально использует оборотные активы, предназначенные для вложения в производственный процесс. Имеется высокая вероятность использования долгосрочных обязательств | Величина указывает на недостаточное количество оборотных средств и потребность в привлечении заемного капитала. Капитал средств в обороте формируется преимущественно за счет краткосрочных кредитов |

Структура оборотного капитала по ликвидности активов

Понятие ликвидности подразумевает способность активов переводить свою стоимость в денежный эквивалент (продаваться по приближённой к рыночной цене).

По степени ликвидности активы распределяются так:

- высокой ликвидностью обладают активы из строки 1250 баланса «Денежные средства и денежные эквиваленты» и строки 1240 «Финансовые вложения» (чаще всего это государственные ценные бумаги, уровень инвестиционного риска по которым минимален);

- среднеликвидными считаются активы из статьи 1230 «Дебиторская задолженность» – это товары или услуги, предоставленные в кредит или с рассрочкой;

- самой низкой ликвидностью характеризуются запасы (статья 1210).

Чем больше доля высоколиквидных оборотных активов в структуре бухгалтерского баланса, тем проще предприятию обеспечивать выплаты по своим обязательствам.

Коэффициент рентабельности чистого оборотного капитала

Коэффициент рентабельности чистого оборотного капитала показывает, сколько денег зарабатывает каждый вложенный в оборотные активы рубль.

Этот коэффициент высчитывается по формуле:

Роб.а. = (Пч / ОАч) * 100%, где

- Роб.а. – рентабельность чистых оборотных активов;

- Пч – чистая прибыль предприятия (та прибыль, которая осталась в распоряжении после погашения всех финансовых обязательств текущего периода);

- ОАч – чистые оборотные активы (оборотный капитал) предприятия.

Оборачиваемость чистого оборотного капитала характеризуется такой системой показателей:

коэффициент оборачиваемости – число оборотов за отчётный период:

Коб. = (Дреализ – Н) / ОАч, где

- Дреализ – выручка от реализации готовой продукции;

- Н – НДС и акцизные сборы, выплаченные в рассматриваемый период;

коэффициент загрузки оборотного капитала показывает сколько оборотных активов вложено в получение 1 рубля выручки от реализации (количество оборотного капитала, участвующего в производстве продукции в расчёте на 1 рубль дохода). Этот показатель обратный предыдущему, чем меньше его величина, тем эффективнее предприятие использует свой оборотный капитал.

Кзагр = ОАч / (Дреализ. – Н) или Кзагр. = 1 / Коб.

продолжительность одного оборота – примерное количество дней, которое проходит от момента покупки сырья до момента продажи готовой продукции.

Поб. = (ОАч * дни) / (Дреализ – Н) или Поб. = дни/Коб.

Обычно проводят анализ за год (360 дней), квартал (90 дней), месяц (30 дней).

Оптимизация чистого оборотного капитала

Успешная работа хозяйствующего субъекта зависит от обеспеченности его оборотным капиталом, поэтому он является важнейшей категорией экономики предприятия.

Оборотные средства в качестве запасов и материалов непосредственно участвуют в производстве продукции, поэтому недостаток данных средств ведёт к снижению объёмов выпуска товаров и банкротству предприятия.

Важным аспектом управления является анализ показателей эффективности оборотного капитала и его оптимизация (более эффективное использование).

Существует набор стандартных мер для оптимизации оборотного капитала:

- сокращение потребностей производства в запасах, оптимизация снабжения (то есть уменьшение количества низколиквидных активов):

- выявление избыточного уровня запасов;

- снижение стоимости закупок сырья и материалов (в том числе, пересмотр схем логистики, снижение стоимость транспортировки и хранения ТМЦ);

- снижение количества продукции, находящейся в процессе изготовления (незавершённого производства), что снизит объём оборотного капитала в текущем периоде;

- уменьшение доли различных обязательств (дебиторской и кредиторской задолженности):

- внедрение системы эффективного контроля платежей;

- минимизация задолженности клиентов и фактов списания по долгам;

- пересмотр условий предоставления рассрочек по платежам покупателям и поставщикам;

- мониторинг экономических показателей эффективности в текущем периоде, разработка системы реагирования на отрицательную динамику этих показателей.

Выводы

Процесс финансового управления представляет собой непрерывный процесс регулирования финансовых отношений как внутри компании, так и в рамках взаимодействия с внешними контрагентами и государством.

Предметом финансового управления являются не только экономические, но и организационные, правовые и социальные вопросы, возникающие в процессе управления финансовыми отношениями.

В самом общем смысле финансовое управление предусматривает управление по целям, формулирование значимых для компании направлений деятельности и оптимальное распределение финансовых ресурсов между ними.

https://www.klerk.ru/