Что такое кешбэк и зачем банки возвращают нам деньги

В вопросе оплаты товаров и услуг карта выгоднее наличных из-за кешбэка — это процент, который банк возвращает вам в конце месяца с покупок, оплаченных картой.

Банки, конечно, не сошли с ума, чтобы просто так отдавать нам свои деньги. Чтобы понять, откуда он берется, нужно учитывать, что в покупке, оплаченной картой, участвуют три героя: вы, продавец и банк, который перемещает деньги с вашего счета на счет продавца.

В основном банки возвращают 1–3 % на сумму платежей и предлагают несколько категорий повышенного кешбэка. «Тинькофф», например, возвращает 1 % со всех платежей, а также предлагает раз в три месяца выбрать три категории, с которых будет повышенный кешбэк в 5 %: это могут быть аптеки, развлечения, рестораны, автомобили, транспорт, книги и много чего еще.

Скажем, в январе я выбрала категорию «автоуслуги», потому что скоро планирую пройти дорогостоящий техосмотр и собираюсь получить 5 % от его цены обратно на карту. Подгадывать нужные категории мне помогает мой бюджет, в котором крупные покупки (5 % от которых часто оказывается существенной суммой) запланированы на месяцы вперед. Банки же не дураки и не подсовывают выгодные именно вам категории повышенного кешбэка, поэтому для выгодной крупной покупки полезно подождать, пока «карусель» предложения дойдет до нужного вида товаров.

Альфа-банк предлагает разные карты с одной (или двумя) категориями повышенного кешбэка. Например, карта Cash Back позволяет получать 10 % на АЗС, 5 % в кафе и ресторанах и 1 % на все остальные покупки.

Райффайзенбанк обещает вернуть до 3,9 % за любые покупки — правда, баллами, которые можно потратить только по каталогу вознаграждений. Такое условие делает их кешбэки недостаточно ликвидными. Куда лучше, если вознаграждение за покупки — это пополнение текущего счета реальными деньгами.

ВТБ заплатит вам от 1 % до 2,5 % в зависимости от суммы покупок: до 15 000 — 1 %, до 75 000 — 2 %, свыше 75 000 — 2,5 %. К карте можно подключить различные опции, например, 10 % за категорию «Авто» или «Рестораны». Мультикарта ВТБ стала лучшей банковской картой 2017 года по версии «Банки.ру», потому что она представляет собой монстра Франкенштейна, сшитого из дебетовой, кредитной и зарплатной карты одновременно. По ней можно ежемесячно менять одну из многих опций вроде повышенного кешбэка, повышенного дохода по счетам и вкладам и много еще каких.

Экономия и ее обязательные правила

Некоторые псевдоэксперты под экономией выдают отказ от дорогих продуктов и вещей в пользу аналогов более низкого качества, но это далеко не всегда оправданно, есть риск подтвердить поговорку про скупого, платящего дважды. Хотя если речь идет о продуктах премиум уровня, то можно действительно задуматься об их смене на более экономичную, но не менее качественную линейку товаров высшего сорта. Это позволит купить другие нужные товары без особых изменений в доходах, но это частный случай экономии при достаточной зарплате.

Если требуется накопить на квартиру с зарплатой 30000 рублей, то здесь необходим совсем другой подход к экономии. В этом случае редкие люди способны приобретать товары премиум-класса, поэтому экономить придется на ненужных покупках.

Как планировать расходы в рамках семейного бюджета

Особенно важную роль вопрос об экономии денег играет в случае с семейным бюджетом. Хорошая привычка для молодой семьи — питаться исключительно дома. Это не только дешевле, но и полезнее. Если же речь идёт о семье с детьми, то не стоит зацикливаться на покупке дорогостоящих игрушек. К примеру, китайские аналоги конструктора ЛЕГО мало чем отличаются от него, однако стоят куда дешевле.

Для того, чтобы было понятнее, следует изучить таблицу, которую должен составить каждый, кто хотел бы упорядочить свои расходы. Из таблицы становится очевидно, какие именно расходы представляют наибольшую угрозу финансовому благополучию типичной семьи, которая состоит из трёх человек.

Всего за год экономии можно накопить на автомобиль или сделать большой шаг к тому, чтобы уже в ближайшем будущем приобрести жилье. Соблюдая простейшие советы, среднестатистическая семья может ежемесячно экономить не менее $200. Это отличный результат, с помощью которого можно накопить на собственное жилье намного быстрее.

Кредит – помощник банка, а не заёмщика

Кредитами и высокими процентными ставками постоянно пугают СМИ и люди, которые их никогда не брали.

В наши дни очень сложно найти городского жителя, не обременённого ипотекой, потребительским или авто-кредитом, или хотя бы кредитной банковской картой. Казалось бы, практично и удобно – пользуйся заёмными средствами и получай блага уже сейчас.

Задумаемся: почему банки так охотно выдают различные займы и рекламируют тарифы с привлекательными названиями «Экономный», «Уверенный» и так далее. Обилие подобных услуг означает только одно: выдавать кредиты выгодно банку.

Отрицательные стороны кредита:

- Проценты – это плата, за пользование деньгами. Вы возвращаете банку не только заёмные средства, но и платите из своего кармана. К расходам на уплату процентов смело прибавляйте страховку, оформление и прочие дополнительные услуги.

- Кредит не позволяет накопить деньги. Чем больше кредит – тем больше ежемесячный платёж, тем меньше доход. Чем меньше доход – тем выше потребность в деньгах. Зачастую один кредит приводит к необходимости брать другие, чтобы погасить первый, и заёмщик начинает работать только на оплату процентов своих кредитов.

- Наличие кредита, как правило, означает невозможность накоплений.

- Кредит заставляет чувствовать себя должником. А необходимость платить вовремя во избежание штрафов, держит заёмщика в постоянном напряжении.

Резюмируем: кредит – это средство обогащения для банков и фирм, занимающихся выдачей средств под проценты. Для заёмщика негативные последствия могут варьироваться от дискомфорта при ощущении себя должником, до выплаты значительных денежных штрафов за просрочку и оплаты процентов, зачастую превышающих сумму кредита.

Плюс заёмные средства и накопления – вещи несовместимые.

Как еще можно копить

Даже если у вас нет маленькой вредной привычки, которая вам дорого обходится, регулярное откладывание небольшой суммы может обеспечить вам большие вложения. Моя подруга с четырьмя младшими братьями и сестрами, например, когда я рассказала ей о возможностях копить с помощью дебетовой карты, завела на каждого ребенка накопительный счет и попросила родственников присылать по 500–1000 рублей в месяц, чтобы затем поделить сумму поровну между детьми.

Правда, процент на накопительных счетах обычно ниже, чем на остаток по карте, но зато счета предоставляют больше возможностей и удобств в использовании: их можно назвать, поставить цель, визуализировать ее, добавив мотивирующую картинку, и рассчитать время, за которое ее можно достичь. Например, вы хотите собрать 30 000 рублей за полгода — мобильный банк предложит вам откладывать 1250 в неделю (и будет прав) и будет показывать, насколько вы приблизились к цели.

Вуаля, вы научились копить!

Советы, которые помогут сэкономить

- Отсутствие спонтанных покупок. Одна из наиболее опасных привычек касается спонтанных походов в магазин. Ни в коем случае не стоит покупать всё подряд. Все покупки нужно планировать заранее.

- Покупать только самое необходимое. Многие современные торговые центры устроены таким образом, чтобы человек купил как можно больше “акционных” или “скидочных” товаров. Не стоит гнаться за “низкими” ценами, ведь покупка лишней вещи не может быть выгодна по определению.

- Большие расходы на отдых. Иногда человек работает целый год, чтобы спустить всё буквально за пару недель отпуска. Однако, чтобы накопить, попробуйте съездить в отпуск не за границу, а провести его в родной стране. Или можно купить не тур, где всё включено, а найти жильё у моря самостоятельно. В поездке не стоит покупать никому не нужные сувениры, переплачивать за питание и многое другое. Интересный отдых не обязательно должен быть дорогим.

- Регулярное посещение врачей. Чтобы сэкономить, нужно регулярно проходить обследования у врачей. Таким образом, вам удастся предупредить заболевания вместо того, чтобы тратиться на их лечение.

Эти 4 самые важные привычки, которые помогут сэкономить практически каждому человеку.

Также следует выделить и другие полезные правила, которые помогают сэкономить:

- умение обходиться небольшим количеством воды и электричества;

- отсутствие вредных привычек;

- временный отказ от походов в ресторан.

Копить или не копить?

Однозначно, копить. А вот ответы на вопросы: зачем это делать, как и где лучше копить деньги, я дам по ходу статьи.

Заблуждение, что накоплением могут заниматься только состоятельные семьи, а при маленькой зарплате делать это нереально. Прежде чем согласиться с этими словами, почитайте мою статью о ведении семейного бюджета (далее в статье еще будет на нее ссылка). Вполне возможно, что вы пересмотрите свой подход к финансам и задумаетесь, а все ли так плохо в вашем кошельке, или там просто поселился транжира.

Не будь бедным, учись управлять своими деньгами и преумножать их.

Подробнее о курсе

“Я живу от зарплаты до зарплаты. О каком накоплении ты говоришь?” Знакомые слова, не правда ли? Как часто я их слышу, когда разговариваю с людьми на тему будущего. И это не обязательно отдаленное будущее (например, пенсия). Это касается и вполне близких целей. Например, накопить на квартиру, машину или поездку в отпуск. И эти слова я слышу не от малообеспеченных людей, а от людей с достойным заработком. В чем причина такого “оптимизма”?

Причин несколько:

- Высокая степень недоверия к государству, в целом, и банкам, в частности, уходящая корнями в наше прошлое.

- Недостаточное развитие многих рыночных инструментов (например, жилищные облигационные займы), позволяющих гражданам со скромными доходами копить деньги.

- Россияне не умеют копить деньги. Это факт. Уровень финансовой грамотности в стране очень низкий.

- Неуверенность в себе, комплексы собственной неполноценности.

Не в наших силах повлиять на первые две причины, но с третьей и четвертой причинами можно и нужно бороться. Давайте учиться эффективно копить деньги и вырабатывать у себя эту полезную в любое время и в любом месте привычку.

Не следишь за долгами

Думать, что ты с легкостью накопишь определенную сумму, не учитывая то, что на тебе висит долг или даже несколько долгов, — это фатальная ошибка. Во многих случаях сумма долга растет ежемесячно, и чем дольше ты будешь игнорировать эту статью расходов, тем существеннее будет накопившаяся цифра в платежках.

Поэтому первое, что ты должен усвоить, если уж твердо решил откладывать деньги: необходимо как можно быстрее рассчитаться со всеми. Это касается и займа у твоих друзей и знакомых, и штрафов за машину, и просрочек по кредиту, и коммунальных платежей. Как только расплатишься — смело начинай копить на светлое будущее.

На чем можно сэкономить

Многие советы как накопить деньги рассказывают о том, как сэкономить на определенных группах товаров. Однако нужно помнить, что есть две вещи, расходы на которые сокращать не стоит — это продукты и лекарства.

В категории продуктов речь идет в первую очередь про овощи, фрукты, молочную группу: например, не лучшая идея заменять сливочное масло копеечным спредом.

Что касается лекарств, сэкономить не получится на том, что нужно купить и использовать прямо сейчас, в экстренной ситуации. А если брать какие-то сезонные средства вроде условного жаропонижающего на период эпидемии гриппа, их можно, во-первых, покупать в несезон, например, летом, во-вторых, заказывать через приложения — такой формат покупки дешевле, чем в физической точке.

В остальных вещах экономить можно: в покупке одежды и обуви, книг, товаров для дома и многого другого.

- Во-первых, глобальная экономика сегодня позволяет найти условные качественные джинсы производства Турции за 3000 рублей вместо производства Франции за 12 000 рублей.

- Во-вторых, учимся покупать сезонные вещи в несезон: верхнюю одежду или зимние сапоги летом, велосипеды весной. Но для этого нужно учиться планировать свои потребности и желания.

- В-третьих, ищем акции и скидки, планируем несрочные покупки на «черную пятницу». Я, например, так пополняю свою детскую библиотеку, приобретая в ноябре книги в два раза дешевле.

Как проанализировать свои финансы

Чтобы составить бюджет на год (или месяц), вам нужно знать, сколько денег вы заработаете за год (или месяц) и сколько обычно тратите. Чтобы это узнать, нужно иметь статистику доходов и расходов за какой-то предыдущий период. А для этого нужно фиксировать поступление денег — зарплату, возврат долгов, разовые гонорары, регулярные поступления от богатого дяди и плановые выигрыши в казино (шутка, не играйте в азартные игры с целью заработать). И записывать расходы: сколько вы потратили на регулярные статьи вроде еды и хозяйства, какой регулярный счет за квартиру оплачиваете, сколько ушло на транспорт, бесконечное лечение насморка, крафтовое пиво по пятницам, попытки «отшагать» его в спортзале и т. д.

Кроме шуток, от наличных избавиться не всегда просто, а запомнить оплату наличными — трудно. Поэтому чеки правда лучше сохранять.

Если вы пользуетесь банковскими картами, и безналичные платежи для вас — основной способ расчета, то база для составления бюджета у вас уже есть, даже если вы ничего для этого не делали. В мобильном приложении или интернет-банке обычно можно скачать выписку и скопировать все записи, уже собранные по группам затрат в Excel-таблицу с бюджетом. Правда не всякий банк выдает эту информацию в удобоваримом виде, но крупнейшие и самые популярные позволяют использовать эти данные без особых проблем. Вы получите среднюю сумму доходов и расходов по месяцам и за год. Это позволит приступить к планированию.

Я всегда работала в гугл-таблицах и настраивала все расчеты вручную, но сейчас уже есть неплохие решения мобильных приложений. Например, приложение CoinKeeper может помочь проанализировать траты и прикинуть бюджет, но в бесплатной версии очень ограничено в применении. Мой фаворит — «Дзен-мани», приложение экономит время и само синхронизируется с моим интернет-банком каждые 20 минут (для привыкшего к ручному бухгалтерскому труду человека это просто мистика!) — остается только вносить редкие платежи наличными, после этого чеки можно уже выбросить. Еще там есть удобная система корректировки, если у вас что-то не сошлось.

Шаг первый: считаем доходы

В первую очередь спланируйте доходы, с ними проще, особенно если у вас фиксированная заработная плата. Если вы фрилансер, найдите средний месячный заработок.

Шаг второй: изучаем расходы

Узнав, какой у нас доход, мы можем понять тот лимит трат, в который должны укладываться, чтобы траты оставались разумными — и чтобы научиться копить.

В первую очередь я рекомендую составить структуру расходов. Если вы уже по большей части перешли с наличных на банковские карты, вам снова пригодится мобильное приложение, в нем расходы сгруппированы по категориям: аптеки, кафе, книги, транспорт, супермаркеты и т. д.

У меня основные такие: продукты и хозяйственные товары, платежи за квартиру, здоровье и красота, спорт, одежда и обувь, путешествия и развлечения, бензин и расходы на автомобиль, образование. Разделять, например, продукты питания и хозтовары из общего чека в супермаркете муторно — поэтому проще будет объединить покупки из одного магазина в одну статью.

После того как вы выяснили, сколько на что тратите — составьте план трат по этим категориям в будущем месяце (или году, всё зависит от уровня вашей паники перед необходимостью планировать). Начните с самых очевидных и обязательных регулярно повторяющихся трат, ориентируясь на свою статистику. И обязательно вспомните про разовые платежи вроде налога на имущество, ТО автомобиля или страховые взносы. Так вы поймете, сколько потратите в любом случае — «на жизнь», что называется.

Шаг третий: сравниваем доходы и расходы

Сравните, что записали по расходам и доходам. Если предполагаемые расходы превышают предполагаемые доходы, то стоит пристально посмотреть на каждую статью и понять, нет ли там лишних трат.

То есть вы правда, что ли, хотите тратить на кофе с собой 5500 в месяц из-за того, что вам лень принести в офис свою кружку и пачку кофе за 800 рублей, — или всё-таки нет?

Это стоит обдумать.

Упущенные возможности

Есть вещи, на которые люди часто не обращают внимания или не знают об их пользе. И напрасно. Вот всего лишь несколько возможностей, позволяющих получить выгоду:

- Налоговый вычет. Уплаченный государству подоходный налог можно вернуть, если вы купили недвижимость, заплатили за лечение, обучение и т. д. (полная информация есть на сайте ФНС).

- Кешбэк. На любимых покупках можно сэкономить до 30%.

- Программы лояльности (когда имеет смысл стать постоянным клиентом одной компании, а не ловить случайные выгодные предложения).

- Ненужные вещи. Практически в каждой семье есть то, чем никто не пользуется, а выбросить жалко. Всё это можно продать на Авито, а деньги пустить в дело.

Все вредные финансовые привычки диктуются внутренним настроем и только показывают, что внутри вас что-то идёт не так

Поэтому важно непросто бороться с ними механически, а пересмотреть своё отношение к жизни и деньгам

Автор статьи: Александр Бережнов

Предприниматель, маркетолог, автор и владелец сайта “ХитёрБобёр.ru” (до 2019 г.)

Закончил социально-психологический и лингвистический факультет Северо-Кавказского социального института в Ставрополе. Создал и с нуля развил портал о бизнесе и личной эффективности «ХитёрБобёр.ru».

Бизнес-консультант, который профессионально занимается продвижением сайтов и контент-маркетингом. Проводит семинары от Министерства экономического развития Северного Кавказа на темы интернет-рекламы.

Лауреат конкурса «Молодой предприниматель России-2016» (номинация «Открытие года»), молодежного форума Северного Кавказа “Машук-2011”.

Выполняйте сложные задачи в начале дня

Тяжелая работа требует аналитического мышления и максимальной концентрации (например, чтение, письмо, кодирование, анализ, критическое мышление или решение определенных проблем).

Возьмите за привычку выполнять сложные задачи в начале дня, и это принесет вам пользу в долгосрочной перспективе

Когда вы полностью сосредотачиваетесь на чем-то сложном и важном, у вас остается больше времени, чтобы позже заняться чем-то более легким и приятным. Например, на встречу с друзьями или тренировку

Как начать? Приступайте к сложной задаче через 2-4 часа после пробуждения. Многие ученые говорят, что в это время наш мозг — на пике продуктивности. Например, если вы встаете в 6 часов утра, ваше «производительное» время – между 8 и 10 часами утра.

Зависть и сравнение с другими

Еще одна характерная привычка — стремление сравнивать себя с другими. Особенно с теми, кто достиг

в жизни большего. Поэтому рядом с бедностью всегда живет зависть к богатым и успешным. Классовая ненависть к «буржуям», к «барыгам-олигархам», «Грабь награбленное!», «Взять все и поделить!» — истоки многих революций и бунтов находятся именно здесь. Но особенно сильную зависть и ненависть у бедняков вызывают люди их же круга, одного с ними происхождения, пола или возраста, которым удалось пробиться наверх — к славе и богатству: «Почему он, а не я?»

Переживания из-за того, что кто-то другой имеет более дорогое авто или более толстый банковский счет — это не что иное как пустая трата психической энергии. Подумайте, нужна ли эта привычка вам? Может, лучше сосредоточиться на личных делах и достижениях? Перестаньте сравнивать себя с другими.

Перестаньте оценивать окружающих, а подумайте о собственном пути к успеху.

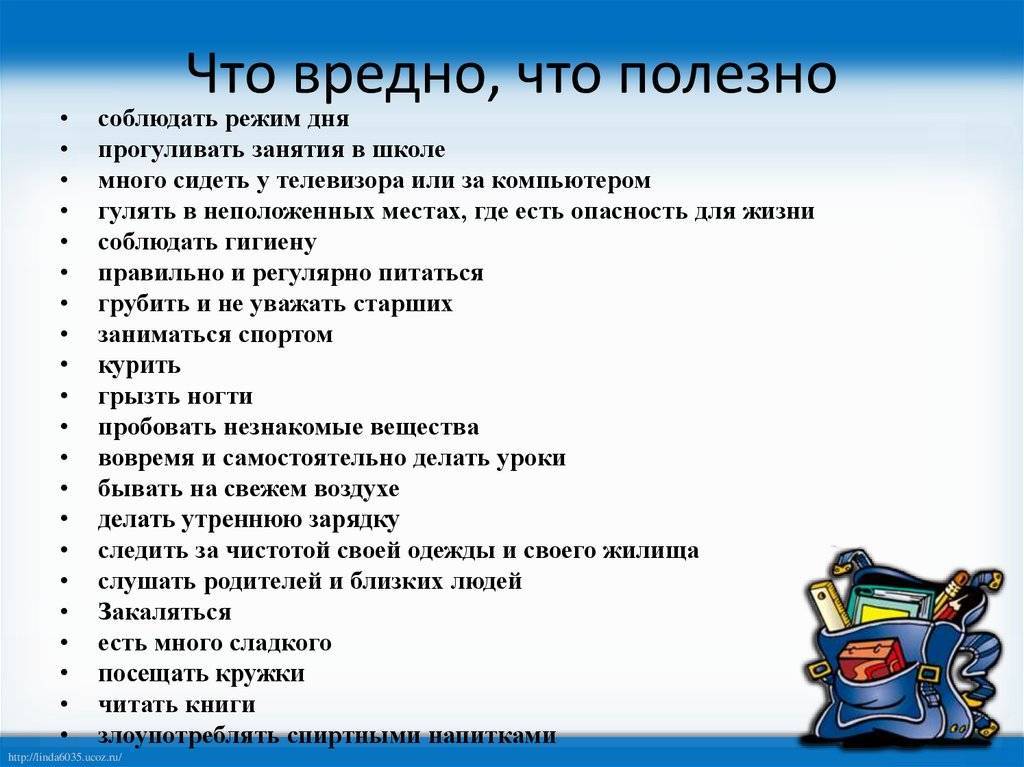

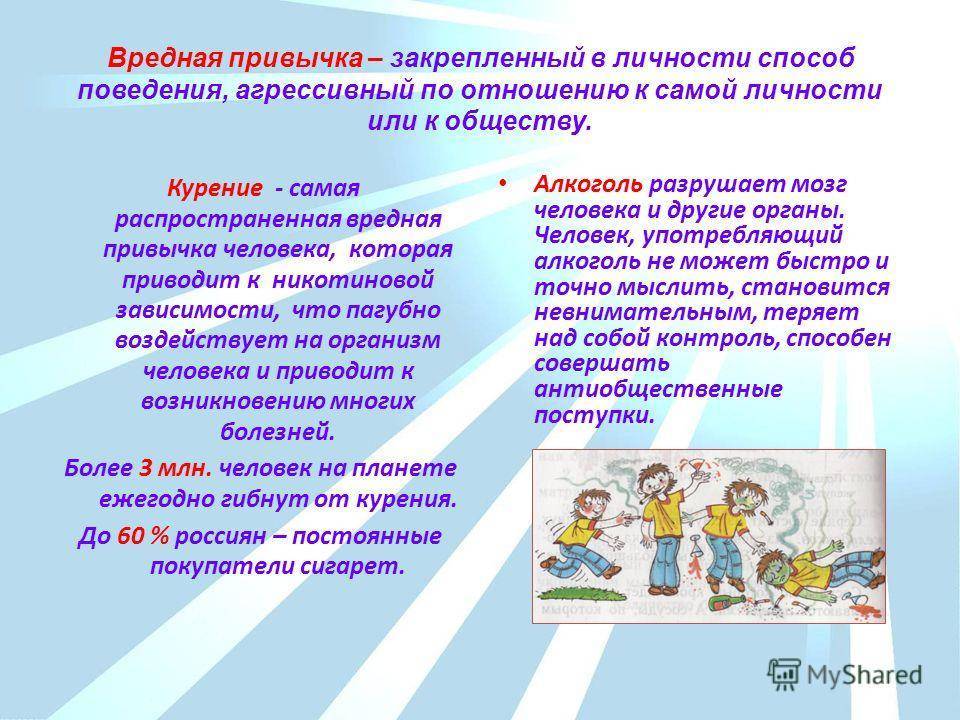

3.Вредные продукты питания.

Для многих из нас ежедневные перекусы готовой пищей, так назыываемым фастфудом стали обычным делом. Всевозможные гамбургеры, сосиски в тесте, сэндвичи, шаурма,чебуреки, беляши и картофель фри продаются на каждом углу. Пользы для здоровья от них совершенно никакакой , один вред.

Недавно в печати появился рейтинг самых вредных для здоровья человека продуктов питания. Среди всех продуктов первыми в списке значатся:

Все эти продукты относятся к ассортименту фаст-фуд .

Фаст-фуд содержит в большом количестве жиры и консерванты, для приготовления фаст-фуда чаще всего используется маргарин, что очень вредно, кроме этого фаст-фуд содержит в больших количествах соль и является очень калорийной пищей. Употребление таких продуктов приводит к ожирению, атеросклерозу и инфарктам. И все это вы получаете за ваши же деньги.

Перекусив фаст-фудом на 100 рублей в день мы через месяц лишаемся не только здоровья, но и 3000 рублей, а в год за свои болячки и лишний вес заплатим – 36000 рублей. А за 10 лет? По-моему – слишком дорогая цена за мнимое удовольствие.

Попробуйте записывать ваши расходы на сигареты, алкоголь и фастфуд в течение месяца – сумма может вас шокировать. А если посчитать за год, а за 10 лет? А за 20? Огромные суммы!

Вредные привычки обойдутся вам очень дорого во всех отношениях, зачем же их культивировать?.

Отказавшись же полностью или частично от вредных привычек вы выигрываете дважды – экономите деньги, плюс приобретаете приятный бонус в виде прекрасного здоровья и хорошего настроения для себя и своих близких.

Запись просмотрена 8,142 раз, 34 посетителей сегодня

Как стать энергетически сильным

Конечно же все знают, что для того, чтобы стать энергетически сильным человеком нужно вести здоровый образ жизни и избавиться от вредных привычек.

Что происходит на энергетическом уровне, когда человек впадает в пагубную зависимость и ведет низко моральный образ жизни?

Кен Орлиное Перо в книге «Тропа Толтеков» пишет, что видел энергетические тела людей, которые регулярно принимали «растения силы» (пейот, дурман, грибы) для сдвига восприятия мира. Так вот, по его словам, энергетические тела этих людей, казались похожими на цветную капусту, а не на пульсирующую энергетическую сферу.

Как избавиться от вредных привычек

Просто нужно об этом помнить и стараться не злоупотреблять чем-либо в жизни.

За каждой вредной привычкой стоит негативная установка, сформированный негативный опыт — переживание пережитое в прошлом. Это негативное убеждение и не даёт человеку избавиться от вредной привычки. Но когда человек выявляет и трансформирует своё убеждение, вредная привычка ему больше не нужна.

Вообще, установки стоят за каждым нашим действием. И если что-то не получается, знайте, что в первую очередь нужно обратиться к своему подсознанию, информационной базе, где храниться память о всех эмоционально пережитых событиях в нашей жизни. Для выявления и трансформации своих некорректных убеждений разработана специальная методика, о которой я написала здесь.

А еще, вредные привычки можно заменить безвредными, а лучше полезными.

Пользоваться инструментами инвестирования

Когда первые четыре привычки уже внедрены в жизнь, стоит посмотреть в сторону инвестирования. Инвестиции — это не только игра на бирже. Вариантов инвестиций для новичка есть несколько:

- депозит в банке. Да, депозит — это тоже вариант инвестирования с небольшой доходностью, зато понятным и стабильным механизмом;

- паевые инвестиционные фонды (ПИФы) — специальные организации, которые предлагают уже готовые наборы ценных бумаг;

- долгосрочная покупка акций или облигаций при помощи брокеров.

Для работы с инвестициями стоит открыть индивидуальный инвестиционный счёт (ИИС) — счёт, на который можно покупать акции, облигации и прочие финансовые инструменты и получать налоговый вычет от государства.

А вот покупка недвижимости — это неподходящий вариант инвестирования для новичка, так как доходность такого вида вложений часто ниже даже процентов по депозиту, риски уйти в минус высокие, к тому же требуется серьёзное понимание рынка.

Начинать инвестировать можно практически с любой суммы. Необязательно иметь на счету миллионы — на старте будет достаточно даже 1000 рублей

Гораздо более важно, что это не должны быть последние 1000 рублей до зарплаты — инвестиции имеют смысл тогда, когда уже есть финансовая подушка, а заработок превышает траты

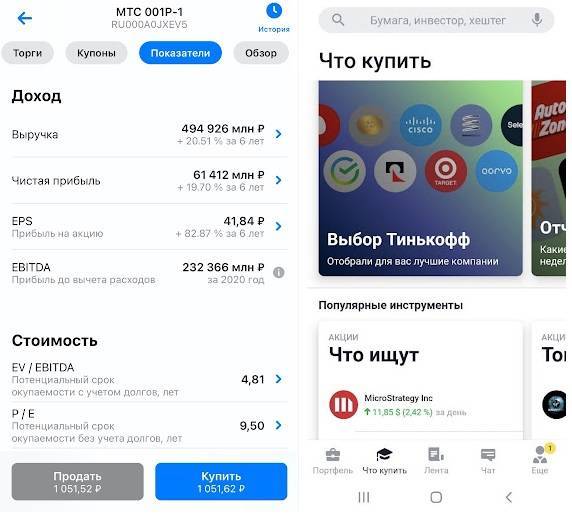

Банки-брокеры стараются максимально упростить для инвесторов процесс взаимодействия с биржей — сделать его нагляднее и понятнее. Для этого они создали специальные мобильные приложения, где в один клик можно открыть брокерский счёт, купить или продать актив, узнать размер купона или дивиденда, проанализировать доходы, эффективность и долги компании.

Здесь же есть блоки с полезной информацией: банки делятся аналитикой ценных бумаг, подборками перспективных эмитентов, советами, что делать в кризисных ситуациях.

Так выглядит анализ финансовых показателей компании МТС в «ВТБ-Инвестиции» и подборка лучших эмитентов в «Тинькофф-инвестиции»

Помимо приложений, банки запускают собственные телеграм-каналы. Если подпишетесь на парочку таких, будете в курсе актуальных инвестиций и финансовых новостей со всего мира. Подписаться на каналы разных банков может любой желающий. Открывать брокерский счёт именно в этом банке совершенно необязательно.

Важно: чем выше вероятный процент дохода от инвестиций, тем выше риски. Заниматься высокорисковым инвестированием без подготовки не стоит

Составляйте списки

Nickelodeon

Почему некоторые люди преуспевают в жизни, а некоторые — нет? Секрет прост: они расставляют приоритеты. В этом деле составление списков — один из самых эффективных методов.

Особенно это касается рукописных вариантов, ведь они заставляют ваш мозг думать, что это единственное, на чем вам нужно сосредоточиться в определенный момент.

Возможно, как только вы приступите к его составлению, ваша голова будет переполнена отвлекающими мыслями, оправданиями и другими, менее важными делами.

Не паникуйте. Просто занесите все это в список «Сделать позже». Этот небольшой трюк заставит ваш мозг думать об этих отложенных делах как о выполненных задачах. Результат — вы перестаете о них думать и сосредотачиваетесь на ваших приоритетах.

Для начала зафиксируйте 25 вещей, которые вы хотите сделать в своей жизни. Потом расставьте их по приоритетам, написав напротив каждого число от 1 до 25.

Теперь перепишите список по приоритетам, после первых пяти проведите толстую линию. Первые пять задач — это те, которые нужны вам здесь и сейчас, а значит, нужно сосредоточиться на их реализации.

2.Употребление алкоголя (включая пиво).

Я не буду подсчитывать расходы на крепкие напитки, вино и пиво, вы можете сделать это сами. Но в среднем если взять умереннопьющего человека, то он по статистике употребляет 100-150 мл. водки 1-2 раза в месяц. Это примерно – 200 – 300 мл в месяц , возьмем 0,25 бутылки водки, это- 100-150 руб в месяц или 1200 – 1800 руб в год на человека и это самый минимум только водки, не считая пива и вина.

Если же взять цифры всероссийской статистики, то современное потребления алкоголя в России составляет 15—18 литров спирта в год на человека. Даже по самым скромным расчетам это обходится около 1000 рублей в месяц, т.е. больше 12000 рублей в год. А за 10 лет, а за 20?

Про последствия для здоровья я уже не говорю. Всего 30 грамм спирта в день (две рюмки водки или полторы бутылки пива) гарантируют человеку цирроз печени. Женщинам достаточно и трети от этой порции. Опасность инфаркта возрастает на 45 процентов. Поражения коронарных сосудов – на 48 процентов. Инфаркт со смертельным исходом – на 37 процентов.

Так ли необходимо выпивать эти две рюмки, платя за это годами жизни? А во сколько обойдется лечение?

Не отслеживаешь расходы

«Я бы с удовольствием копил, но ведь я трачу почти всю зарплату», — говоришь ты. И снова лишаешь себя возможности начать копить деньги. В большинстве случаев проблема заключается в том, что ты не отслеживаешь, на что тратишь деньги. Поел в кафе, приобрел привычку брать кофе на вынос перед работой, несколько раз съездил на такси, потому что не хотелось ждать прихода общественного транспорта, — вот они, твои деньги, которые ты мог отложить на задуманное путешествие. И это только вершина айсберга. Ведь если попробуешь разобраться, сколько денег ты тратишь на бесполезные вещи или дорогостоящие перекусы, — будешь удивлен.

Магазины у дома

Идёшь домой с работы. Нет молока, нет хлеба. Забегаешь в Пятёрочку либо просто в какой-то небольшой безымянный магазинчик и думаешь: «Я только за молоком». Но в итоге почему-то мы выходим оттуда с пакетом продуктов, которые мы не собирались покупать.

Здесь работает психологическая ловушка. Как правило, эти магазины пишут на витринах про акции, какие-то выгодные предложения. Но когда начинаешь вдумываться, понимаешь, что почему-то по акциям предлагают те товары, которые никто вообще не покупает, и которые, возможно, не очень-то и съедобны. А вы покупаете, как правило, с хорошей наценкой товары, которые вы совершенно не собирались покупать, и без которых прекрасно бы прожили.

Банковские комиссии и проценты по кредиткам

Комментарий участника закрытого клуба MoneyPapa: «Как только начинаешь подсчитывать, становится страшно! Порядка 20 тысяч рублей в месяц легко уходит на вредные привычки».

Средний размер лимита по кредитной карте составил 69 000 руб. в 2020 году. Давайте для расчёта возьмем 1/4 от этой суммы, учитывая, что кредитки есть не у всех и что не все имеют задолженность по кредиткам. Получается 17 250 рублей. При этом, учитывая минимальный платеж по картам в размере 3-5% и среднюю ставку по кредиткам 25-30%, ежегодные расходы по процентам по кредиткам составят 5 000 руб. в год. Давайте в эту цифру включим и расходы за годовое обслуживание карты и другие комиссии по ней.

Откладываешь, а потом снимаешь небольшие суммы

И не говори, что такого ни разу не было. Допустим, откладывал ты несколько месяцев, а потом тебе срочно понадобилось что-то купить, или заплатить за ремонт, или же просто тебе не хватило свободных денег до конца месяца. И ты начинаешь медленно, но верно штурмовать свои запасы.

Иногда это лишает тебя неплохих процентов, которые успели «накапать» на счет за всё время, пока ты только вносил деньги и не снимал их. Естественно, ты перестаешь приближаться к своей заветной цели. Поэтому советуем тебе завести как минимум два счета и использовать один исключительно для накопления, а второй — как резерв в случае срочной необходимости денежных средств.

Что такое «бюджет»

В классическом понимании бюджет — это ваш план доходов и расходов (или вашей компании или, может быть, даже вашего государства) на год. Обычно его составляют именно на год, это актуально, если вы хотите совершить крупную покупку или, чем черт не шутит, зачем-то решились на ипотеку. Но если вы падаете в обморок при мысли о годовой отчетности или ваша задача максимум перестать, отгуляв получку, питаться одной гречкой, можно начать с анализа и планирования месяца. А вот на более долгий срок, чем год, составлять планы не имеет смысла: доля неопределенности возрастает до неконтролируемого уровня, так как ваше личное положение или экономика страны за горизонтом годовой перспективы может сильно измениться.

Заключение

Дорогие мои! Вредные привычки на то и вредные, что от них нужно избавляться. Я понимаю, любопытство гложет, кому-то скучно жить, тянет на приключения. Но посмотрите на плохое действие как бы через год: хотите попробовать наркотик – через год это самая ужасная зависимость. Хотите подольше посидеть за телефоном – через год это отсутствие реальных друзей и неряшливый дом.

Не забывайте, что мы то – на что тратим свое время. Не лучше ли его потратить на развитие полезных навыков, которые разнообразят вашу жизнь и придадут ей новые краски?

Если эта статья была для вас полезной, поделитесь ей в соцсетях со своими друзьями.

С вами была Людмила, до новых встреч на блоге.

Заключение

Эта таблица и картинка говорят об одном: не нужно отказываться от всех приятностей в жизни. Самый глупый вывод, который можно сделать после просмотра данного подкаста — это что-то вроде: «Да ну, отказаться от всех радостей жизни. Зачем тогда жить и зарабатывать деньги, горбатясь на работе!».

Правильный вывод такой: немного оптимизируя свои расходы, кредиты и вредные для здоровья и кошелька привычки, обычный человек может войти в 2-3% богатейших людей планеты. И для этого не нужно родиться сыном или дочкой Рокфеллера или Билла Гейтса. Это под силу обычному человеку, обычному россиянину.

Каждый человек, у которого есть мозги, может оптимизировать свои траты на 10%, каждый. Существуют сотни способов оптимизации расходов, десятки способов сокращения сроков и процентов по кредитам.

Экономьте на глупых, вредных, бесполезных, маловажных расходах и вредных привычках – и эти знания будут работать на вас верой и правдой до конца жизни, создавая что-то большое и полезное. Ваше будущее у вас в голове.

Нет никаких оправданий вредным привычкам, кроме лени, безынициативности и слабости. То же касается и правильных и мощных решений, которые меняют жизнь к лучшему – они в вашей власти, в вашей воле, в ваших силах.

Итог

Эти рекомендации помогут вам экономно распоряжаться своими деньгами и сберегать их, обеспечивая себе уверенность в завтрашнем дне и возможность совершать покупки без кредитов. Теперь вы знаете, как сэкономить деньги на квартиру или что-то вкусное. И ждать лучших времен, чтобы начать управлять своими финансами, не стоит.

Подписывайтесь на обновления, чтобы не пропустить обзор самых популярных способов составить семейный бюджет.

Друзья, а как вы экономите деньги? Если откладываете, то каких принципов придерживаетесь? Будет интересно почитать ваши комментарии и советы.

До новых встреч, ваш Александр Горохов