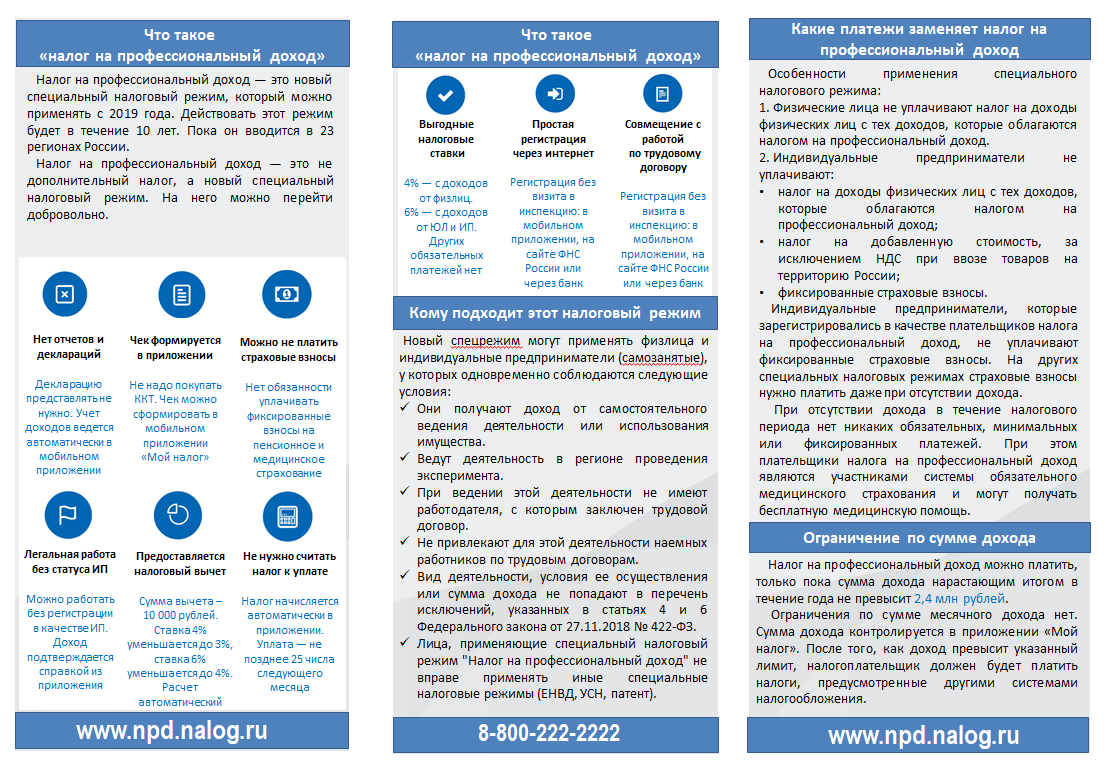

Как получить статус самозанятого?

Чтобы это сделать, человек должен соответствовать нескольким критериям:

- Не быть ИП.

- Не привлекать к своей деятельности наемных работников.

- Оказывать услуги в личных и бытовых целях.

Если есть желание осуществлять деятельность в статусе самозанятого, следует уведомить об этом налоговую. Для этого:

- Можно посетить отдел ФНС по месту жительства лично.

- Отправить через Почту России заказное письмо с уведомлением.

- Подать заявление через представителя по доверенности.

- Отправить заявление через сайт ФНС, используя электронную подпись.

Бланк заявления можно распечатать с официального сайта налоговой службы либо взять его лично в любом отделении.

Для оформления патента потребуется собрать и предоставить в ФНС пакет документации, который включает в себя:

- Паспорт заявителя.

- ИНН.

- Выписка из ЕГРИП, подтверждающая, что статуса ИП у гражданина нет.

Документы передаются сотруднику ФНС под роспись.

После прохождения процедуры постановки на учет, человек получит патент, дающий ему право вести микробизнес, а гражданин официально становится предпринимателем.

Как рассчитать

Прежде чем рассмотреть схему расчета налога, надо определиться, какие доходы отвечают требованиям закона, а какие подпадают под ограничения.

Не будь бедным, учись управлять своими деньгами и преумножать их.

Подробнее о курсе

Виды облагаемых доходов

Объектом налогообложения являются доходы от реализации товаров, услуг и имущественных прав. Такая формулировка в законе подходит очень широкому перечню профессий и услуг.

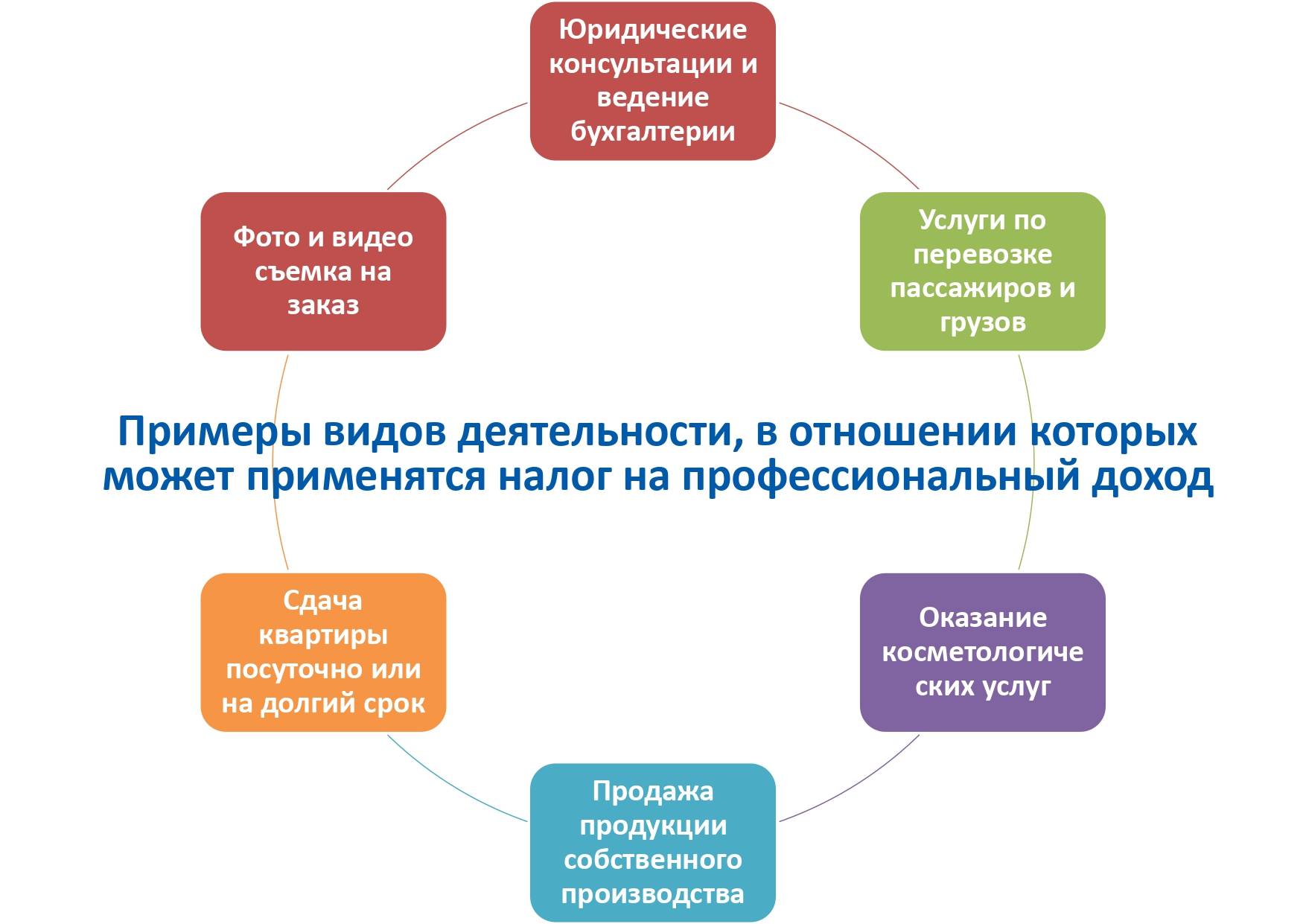

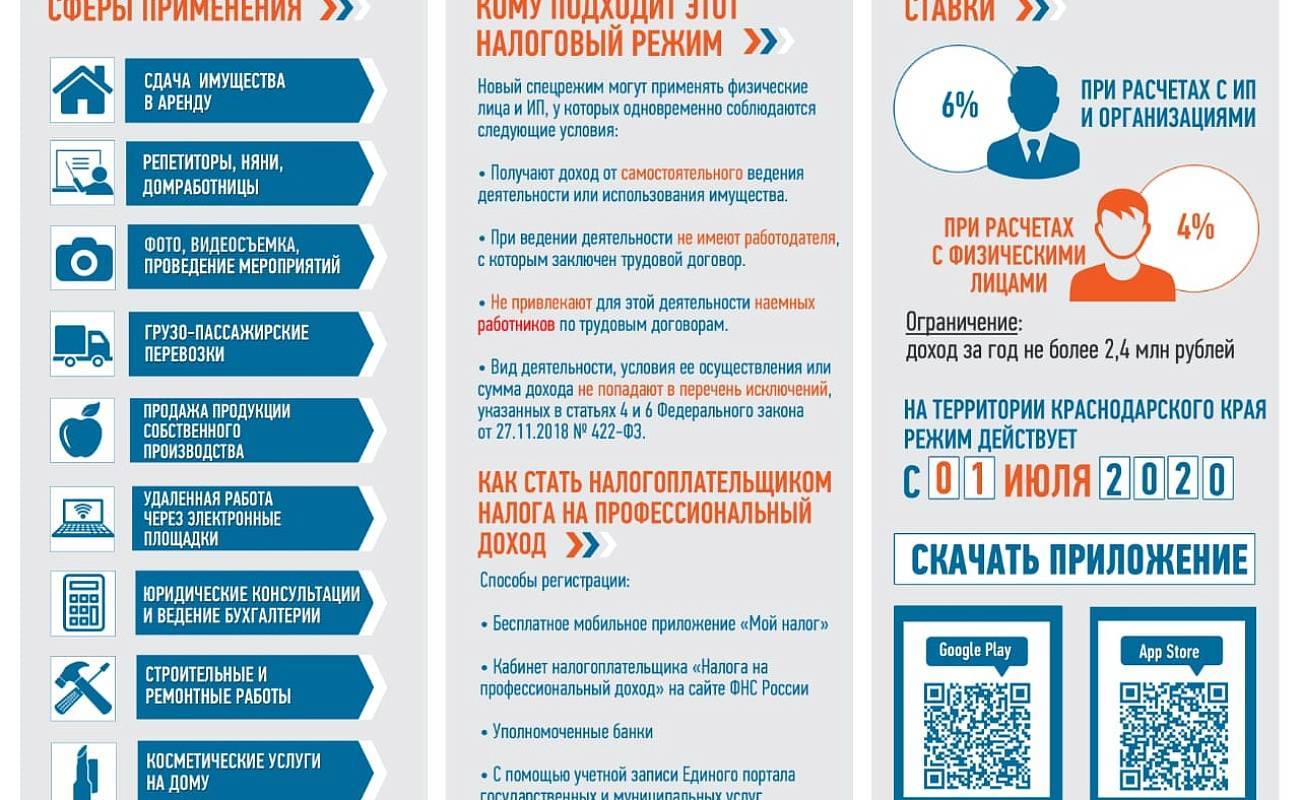

Виды деятельности, которые дают возможность человеку зарегистрироваться в спецрежиме и стать плательщиком НПД:

- Фрилансеры (дизайнеры, копирайтеры, разработчики, программисты, личные помощники, SMM-специалисты, интернет-маркетологи и пр.). Люди, которые взаимодействуют с заказчиками по всей России и за рубежом через электронные системы не выходя из дома.

- Косметические услуги.

- Реализация продукции собственного производства (кулинарные шедевры, товары хенд-мейд, продукция сельхозназначения и пр.).

- Репетиторство.

- Уход за детьми, пожилыми людьми, инвалидами и т. д.

- Проведение мероприятий.

- Удаленная бухгалтерия, юридические и консалтинговые услуги.

- Фото- и видеосъемка.

- Пошив одежды на заказ.

- Сдача в аренду жилья.

- Клининговые услуги.

- Помощь по дому.

- Строительные и ремонтные работы.

Список внушительный, его еще можно было бы продолжить. Но точного перечня в законе вы не найдете. Главное – не подпасть под ограничения.

Ограничения

Про 2 ограничения спецрежима я уже сказала:

- максимальная сумма дохода не должна превышать 2,4 млн руб. в год;

- нельзя нанимать работников.

Есть еще одно – запрещено работать со своим бывшим работодателем, с которым раньше самозанятый состоял в трудовых отношениях. С момента увольнения должно пройти не менее 2 лет, чтобы появилась возможность возобновить сотрудничество. Введено это ограничение для того, чтобы работодатели массово не перевели всех своих работников на режим самозанятости с целью экономии налогов.

Посмотрите на скрине ниже виды деятельности, которые не подпадают под действие закона

Обратите внимание на 3-й и 4-й пункты. Под особый режим налогообложения подпадают только доходы от сдачи в аренду жилой недвижимости

А для госслужащих это вообще единственный разрешенный вид деятельности, по которому они могут платить НПД.

Расчет НПД

Налогоплательщику не надо самостоятельно рассчитывать НПД. За него это делает налоговая служба. Главное – чтобы в приложении “Мой налог” была верно занесена информация, когда, от кого и в каком объеме поступили деньги. От нее зависят ставки налога:

- 4 %, если сумма поступила от физического лица. Например, Мария испекла набор пирожных на день рождения Ирины. Получила за работу 4 000 руб. Соответственно, НПД составит: 4 000 * 4 % = 160 руб.

- 6 %, если сумма поступила от юридического лица или ИП. Например, Мария, кроме заказа Ирины, выполнила еще один – испекла кондитерские изделия для корпоративной вечеринки ООО “АБВГД” на сумму 15 000 руб. НПД = 15 000 * 6 % = 900 руб.

Получается, что Мария за отчетный месяц должна заплатить 1 060 руб. налога.

Налоговая служба ориентируется на описание операций, которое делает налогоплательщик в приложении “Мой налог”. Самозанятый сам разносит поступившие деньги по физическим лицам, юридическим и ИП. И он же решает, с какой суммы уплатить налог. Например, на одну банковскую карту могут поступать деньги от заказчиков и, например, государственные пособия, стипендия, помощь от родителей и пр. В этом случае в приложение надо занести только суммы от заказчиков и с них заплатить НПД.

Какие доходы не подпадают под режим налогообложения?

Имеются ограничения по видам деятельности. Не получится перейти на НПД, если осуществляется один из нижеприведенных видов деятельности:

- перепродажа товаров;

- производство подакцизных товаров и торговля ими;

- добыча полезных ископаемых и реализация;

- осуществление деятельности по договорам получения, агентским и договорам комиссии;

- курьерская деятельность и оказание услуг водителя, если деньги передаются продавцам без использования онлайн-кассы.

Физическим лицам нельзя осуществлять деятельность, которая требует обязательного лицензирования. Им лицензия не выдается. А ИП получить лицензию по некоторым видам деятельности может вне зависимости от применяемой системы налогообложения.

Но как это применимо на практике? К примеру, предприниматель решил вести образовательную деятельность. Самозанятый не может иметь в штате наемных работников, то есть открыть частную школу или детсад не получится. Если он будет самостоятельно заниматься репетиторством, то лицензия не потребуется.

Как зарегистрироваться в качестве самозанятого

Налоговики понимают, как не хочется простому человеку приходить в инспекцию. Плательщики НПД могут вообще туда не заходить. Регистрация и учет дохода, формирование налога и его оплата будут идти онлайн — в специальном приложении. Есть три варианта регистрации бизнеса:

- установить мобильное приложение «Мой налог» на телефон;

- в веб-кабинете, который размещен на сайте налогового ведомства;

- через онлайн-кабинет банка, взаимодействующего с ФНС в целях исполнения ФЗ-422. Например, для этого подойдет Сбербанк-Онлайн.

Авторизация в приложении «Мой налог» и есть регистрация в качестве самозанятого. Учтите, регистрировать деятельность можно только в одном из четырех регионов: Москве, Татарстане, Московской и Калужской областях. Если вы зарегистрированы на сайте ФНС в личном кабинете, то просто входите в приложение, заполнив ИНН и введя пароль от аккаунта. Если такой регистрации нет, вам придется отсканировать паспорт и сделать фото.

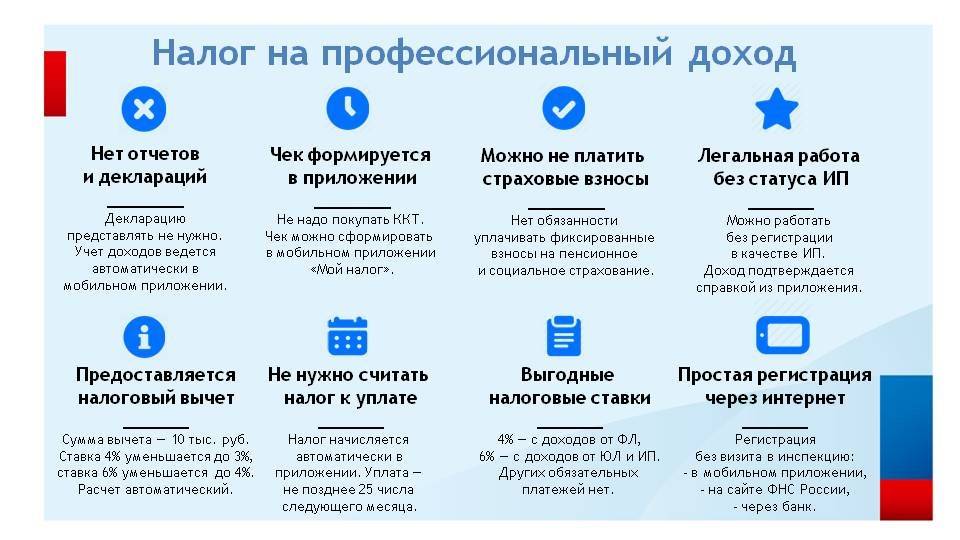

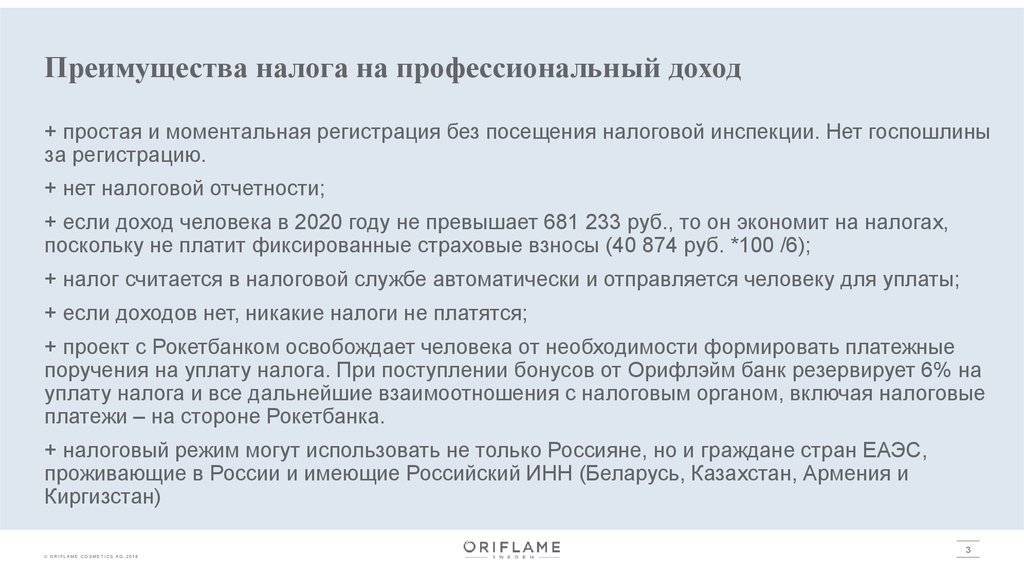

Налоговый вычет и налоговый бонус в 2021 году

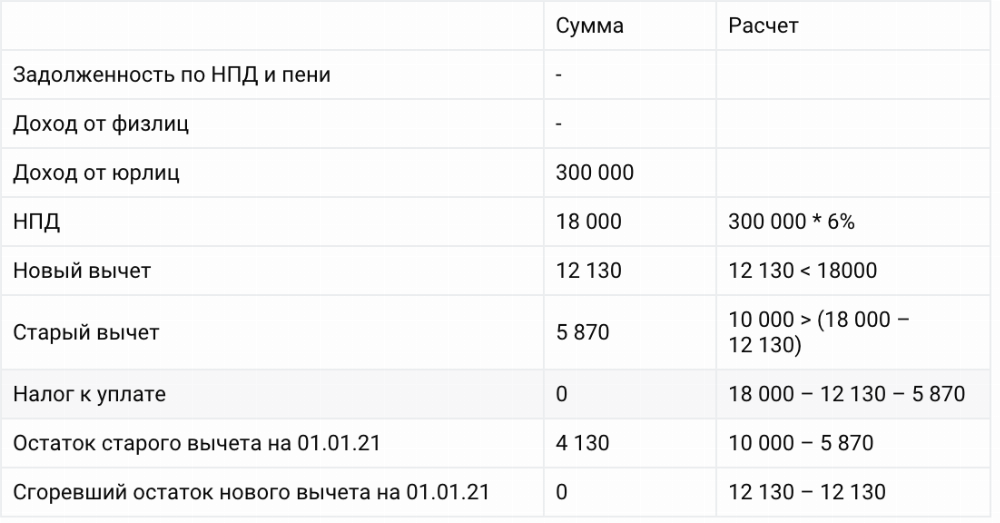

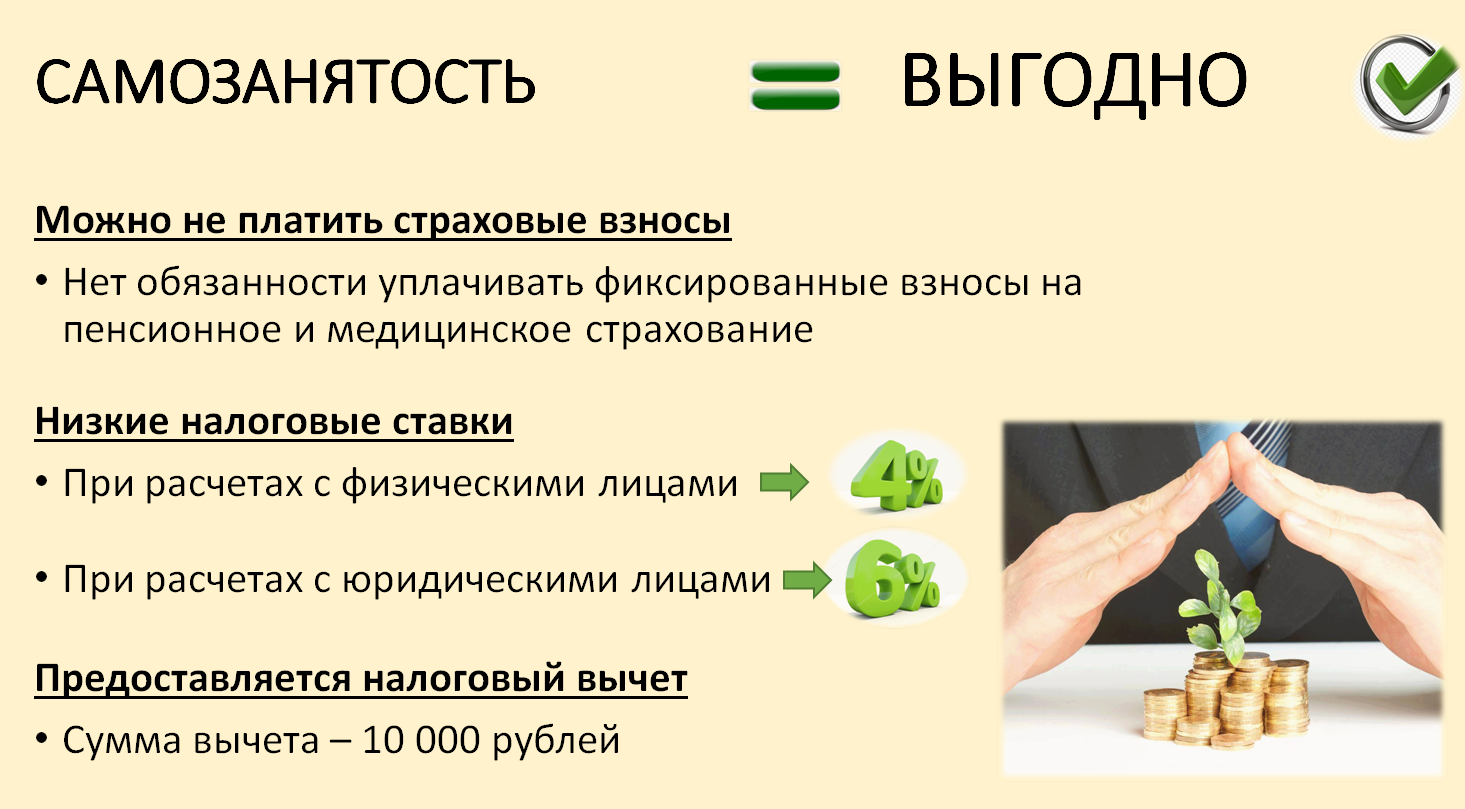

При регистрации самозанятому начисляется налоговый вычет в размере 10 000 рублей. Эта сумма не может быть получена на руки целиком или частично. Однако она уменьшает величину налога на самозанятость:

- с 4% до 3% при работе с физлицами;

- с 6% до 4% при работе с юрлицами.

Каждый раз при уплате налога налоговый вычет будет снижаться на величину «скидки». Таким образом, пока у вас не потрачена вся сумма налогового вычета, то ставки налогов будут составлять 3-4% вместо 4-6%.

Возьмем пример, приводимый выше, и подсчитаем налог по льготной ставке. Напомним, что самозанятый продал 5 тортов по 1500 рублей физлицам и 10 тортов юрлицу за 20 000 рублей. Рассчитаем размер налога со скидкой:

- 3% * 5 * 1500 = 225 рублей — налог с услуг для физлиц (вместо 300 рублей);

- 4% * 20000 = 800 рублей — налог с услуги для юрлица (вместо 1200 рублей).

Разница между налогом для самозанятого с вычетом и без вычета составляет 475 рублей. На эту сумму и уменьшится налоговый вычет: вместо 10 000 рублей у самозанятого в следующем месяце будет вычет на 9 525 рублей. И так далее — до полного исчерпания вычета.

Таким образом, платить самозанятым гражданам ничего не нужно было до тех пор, пока этот бонус и вычет не исчерпают себя. Однако в декабре 2020 года алгоритм начисления налога вернулся к прежнему механизму, и теперь обе эти суммы только уменьшают налог до 3% и 4% соответственно.

Будет ли в 2021 году предоставляться дополнительный налоговый бонус – неизвестно. Однако маловероятно, что государство, сворачивая прочие меры поддержки, оставит преференции самозанятым. Скорее всего, теперь при регистрации с 2021 года начислят самозанятым налоговый вычет в 10 000 рублей и всё.

Налоговый бонус где?

Плюсы и минусы легализации самозанятых граждан

Безусловно, у такого явления есть плюсы:

- Человек получает легальный статус предпринимателя.

- Можно пользоваться кредитными программами для ИП.

- В случае нарушения контрагентом условий договора можно на законных основаниях обратиться в судебные органы.

- Фиксируется трудовой стаж.

- Увеличиваются пенсионные накопления.

- Можно становиться участником государственных программ поддержки малого бизнеса.

Есть и минусы, из-за которых приобретение патента не становится массовым явлением:

- Нежелание находиться под «всевидящим оком» ФНС.

- Неуверенность в поддержке государства.

- Неясность, какие перспективы принесет статус самозанятого гражданина.

- Слабая проработка Закона о самозанятых гражданах.

У Правительства РФ есть понимание, что для массового выхода людей из теневого сектора экономики им нужно предложить выгодные условия. Если просто повышать штрафы и ужесточать наказание, это не улучшит процесс регулирования сфер деятельности, прописанных в законе.

Зачем оформляться самозанятым и платить налог

Сначала мы вас напугаем.

- Если вы что-то делаете, получаете за это деньги и о вас узнает налоговая — вы получите штраф. А она узнает — сейчас активно идут контрольные закупки, и если вы не дали чек, то станете нарушителем.

- Деньги за работу получаете на карту? Регулярное поступление денег непонятно за что — повод задать вам вопрос: «Откуда дровишки?» И если вы не ответите — вы нарушитель.

В случае выявления лица, который незаконно получает доход, ему грозит следующее:

- незаконная предпринимательская деятельность наказывается штрафом до 2000 руб.;

- сумма неуплаченного НДФЛ также войдет в штраф;

- 5% от размера неоплаченного налога с вас возьмут за неподачу декларации, минимально — 1000 руб.;

- 20% от предполагаемой суммы на общих основаниях по ст. 122 НК РФ.

А теперь о приятном. Если вы в тени — вам не дадут кредит. У вас же нет подтвержденного дохода. Однако, если вы зарегистрируетесь как плательщик НПД, то сможете создать в приложении «Мой налог» справку о доходах. Она и будет доказательством вашей платежеспособности для банка.

Второе: клиенты, которые требуют чеки, для вас будут потеряны. А это могут быть крупные организации. Да и для многих людей выдача чека — показатель вашей надежности. Таким образом, регистрация в качестве самозанятого не только влечет за собой дополнительные расходы, но и дает некоторые преимущества.

Можно ли вернуть налог?

Налоговая самостоятельно рассчитывает сумму причитающегося налога. Но от путаницы никто не застрахован. Если вдруг вы заплатили больше, чем было нужно, то вернуть деньги обратно на карту будет нельзя. Однако они не пропадут. На их величину будет уменьшаться та сумма, которую вам начислят в виде налогового взноса за следующий месяц.

Многие самозанятые считают, что вернуть налог можно так же, как физические лица возвращают НДФЛ: подав заявление на предоставление вычета на лечение, образование, инвестиции и т.д. Но это ошибочное мнение. Налог на профессиональную деятельность является льготным режимом, поэтому законодателями не заложена возможность возврата уплаченных средств через какие-либо вычеты. Уплаченный самозанятым налог перечисляется в ФНС без возможности возмещения.

Где зарегистрировать деятельность

Местом деятельности самозанятого является не место его проживания/регистрации, а тот регион, где он оказывает услуги. Что делать, если вы работаете в интернете, а ваши клиенты разбросаны по всей России? Местом деятельности признается одна из обозначенных в 422-ФЗ территорий, указывать можно только один регион. Изменить место регистрации можно только один раз в год. При выборе ориентируйтесь на следующие параметры:

- если ваши клиенты находятся в одном из четырех участвующих в эксперименте регионов, указываете его при регистрации;

- если среди территорий есть как попадающие в эксперимент, так и не обозначенные в законе, вы можете указать тестовую область.

Приведем пример. Предположим, слух о вязаных котах Марии Ивановны разлетелся по всей России. Тогда:

- если среди клиентов будут люди, проживающие в Татарстане, Москве, Калуге, она сможет зарегистрировать бизнес;

- если среди клиентов есть люди, проживающие в этих и в других регионах России — она сможет зарегистрировать бизнес;

- если среди клиентов не будет людей из Татарстана, Москвы или Калуги — она не сможет зарегистрировать бизнес.

Пока так. Будем надеяться на изменения или разъяснения от ФНС.

Что учесть организации при сотрудничестве с самозанятыми?

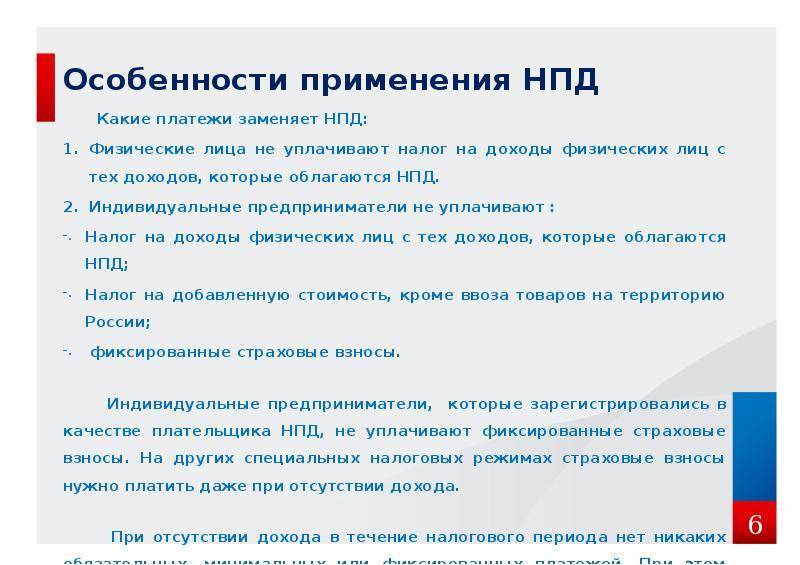

При привлечении юридическим лицом к сотрудничеству самозанятых важно сразу определить, будет ли это разовое оказание услуг или выполнение ими регулярной трудовой функции в качестве работников. Если они будут оказывать услуги или выполнять работы ежемесячно на протяжении длительного периода времени и получать за это одинаковую плату, речь может идти о трудовых отношениях. В таком случае работодатель обязан уплачивать НДФЛ и взносы в Пенсионный фонд, Фонд социального страхования, Фонд обязательного медицинского страхования

За неуплату или неполную уплату сумм налога и страховых взносов работодатель может понести налоговую, административную и даже уголовную ответственность

В таком случае работодатель обязан уплачивать НДФЛ и взносы в Пенсионный фонд, Фонд социального страхования, Фонд обязательного медицинского страхования. За неуплату или неполную уплату сумм налога и страховых взносов работодатель может понести налоговую, административную и даже уголовную ответственность.

(Если отношения с самозанятым схожи с трудовыми, заключенный с ним гражданско-правовой договор могут переквалифицировать в трудовой. Это приведет к начислению недоимки по ЕСН и страховым взносам в ФСС, штрафов и пеней за их несвоевременную уплату и административной ответственности, предусмотренной ст. 5.27 КоАП РФ. Как составить договор, чтобы этого не случилось, рассказано в материале «Как правильно оформить отношения с контрагентами и сотрудниками стартапа?».)

Человек не может одновременно работать у работодателя по трудовому договору и сотрудничать с ним как самозанятый. Более того, работодатель не вправе привлечь к сотрудничеству самозанятого, который прежде был его работником и уволился в течение последних двух лет. То есть работник может оказывать услуги как самозанятый любым физическим и юридическим лицам, но только не своему работодателю.

Организация должна самостоятельно проверять статус самозанятого, запрашивать у него справку о постановке на учет в качестве плательщика НПД или снятии с учета. Проверить статус плательщика НПД можно на сайте ФНС. Для этого нужно ввести ИНН физлица и дату, на которую определяется статус, в поля на странице сайта по адресу: https://npd.nalog.ru/check-status.

Компания не платит налог и взносы за самозанятого, делает он это сам. Расходы, связанные с приобретением товаров, работ или услуг у самозанятых, учитываются при определении налоговой базы по налогу на прибыль, НДФЛ, УСН, ЕСХН, но только при наличии чека, сформированного продавцом (исполнителем) в порядке, предусмотренном ст. 14 Закона № 422-ФЗ. В случае отсутствия чека расходы не учитываются. ФНС рекомендовала подписывать акт о выполнении работ (оказании услуг) с самозанятым для налогового учета расходов (например, при наличии предоплаты), поскольку этот документ будет подтверждать факт и период или дату их выполнения (информация ФНС России от 26 августа 2021 г.).

Плательщик НПД вправе скорректировать переданные налоговому органу сведения о сумме расчетов. Это может понадобиться в случае возврата денежных средств, полученных в счет оплаты товаров, работ и услуг, или ввода неверных сведений (ч. 4 ст. 8 Закона № 422-ФЗ). При этом аннулирование плательщиком НПД чека без возврата покупателю (заказчику) денежных средств не является основанием для непризнания в составе расходов затрат последнего. Однако аннулирование чека может являться основанием для проведения мероприятий налогового контроля, направленных на установление полноты уплаты налогов (сборов). Покупатель (заказчик) вправе обратиться в налоговый орган с инициативой о проведении мероприятий налогового контроля в отношении плательщика НПД с приложением документов, подтверждающих реализацию товаров, работ, услуг и факт их оплаты (Письмо ФНС России от 28 октября 2021 г. № ПА-4-20/15213@).

Для решения спора с самозанятым гражданином организации придется обращаться в суд общей юрисдикции, а не в арбитражный суд, как в случае возникновения конфликта с другими контрагентами-предпринимателями (понять, в каком суде отстаивать свои интересы, поможет статья «Защита прав и интересов в рамках гражданского судопроизводства»).

Особенностям заключения договоров с самозанятыми посвящено Письмо ФНС России от 20 февраля 2019 г. № СД-4-3/2899@. Там же говорится о формировании самозанятым гражданином чека и передаче его заказчику, корректировке налоговой базы при возврате денег гражданину, сроках и порядке уплаты НПД.

id=”kak-ubedit-partnyerov-chto-im-ne-pridyetsya-platit-nalogi-za-vas” id=”kak-ubedit-partnyerov-chto-im-ne-pridyetsya-platit-nalogi-za-vas” >Как убедить партнёров, что им не придётся платить налоги за вас?

Не все юридические лица и предприниматели хотят работать с самозанятыми. Некоторые опасаются, что самозанятый аннулирует чек, внесет неверную сумму или не заплатит налоги. Это создаст лишние риски бизнесу: в лучшем случае придётся уплатить НДФЛ, в худшем — штрафы и ограничения от банков.

В действительности всё не так страшно. Есть несколько советов, которые помогут заказчикам не беспокоиться за работу с самозанятыми. Вот несколько основных правил, которые обязательно нужно рассказать вашим заказчикам:

Нужно периодически проверять статус самозанятого. Для этого налоговая разработала специальный сервис. Пока партнёр числится самозанятым, можно смело переводить ему деньги и ждать чек. Если самозанятый утратил статус, придётся перезаключать договор как с физическим лицом или прекратить сотрудничество.

Для работы с самозанятым подойдёт типовой гражданско-правовой договор, например, договор оказания услуг или универсальный договор-счёт-акт.

В договоре должны быть прописаны статус самозанятого, обязанность самозанятого выдавать чеки и вовремя сообщать о снятии с режима НПД, а также то, что заказчик не платит НДФЛ и страховые взносы за физлицо.

После каждой оплаты самозанятый должен сформировать чек в приложении «Мой налог» и отправлять его в установленный срок.

Чтобы ваши партнёры знали правила работы с самозанятыми, дайте им почитать нашу статью «Как принять на работу самозанятого»— в ней собраны все тонкости работы с самозанятыми и советы, как обезопасить себя от проблем с недобросовестными физлицами.Техтелев Антон

Можно ли совмещать с работой по трудовому договору?

Физическое лицо может работать по трудовому договору и совмещать предпринимательскую деятельность, зарегистрировавшись в качестве плательщика НПД. При этом по месту работы с него будет удерживаться НДФЛ, а за услуги, оказанные в нерабочее время, физическое лицо может уплачивать 4% и 6%.

Есть ограничения:

- нельзя состоять в штате компании и оказывать ей услуги по гражданско-правовому договору в качестве плательщика налога на профессиональный доход;

- запрещено сотрудничать с бывшим работодателем по оказанию услуг на НПД в течение двух лет после увольнения.

Но есть виды деятельности, которые можно осуществлять, работая в компании по договору с работодателем. Например, сдача автомобиля, жилплощади в аренду.

Что лучше: ИП или самозанятый

Чтобы понять выгоды и преимущества, приведём сравнительный анализ в виде таблицы.

| Обязательные платежи и иные критерии | ИП с УСН (6%) | ИП с патентом | Самозанятый гражданин |

| Страхование | 36 238 с последующей индексацией, вычитается из налоговой ставки | Аналогично, но вычеты не производятся из патента | Не применяется |

| Пенсионное обеспечение | Идёт стаж, в год начисляется по 1 ИПК | На добровольной основе | |

| Годовой доход для получения статуса | До 150 000 000 | До 60 000 000 | До 2 400 000 |

| Применяемая ставка | 1-6% в зависимости от направления деятельности | Фиксированный тариф ежемесячного или ежегодного платежа | 6% для ИП и 4% для физлиц |

| Учёт | КУДиР | Мой налог | |

| Отчётность | Сдаётся | Не сдаётся | |

| Порядок регистрации | Требуется персональное присутствие либо электронная подпись. Оформляется в 3-дневный срок | В электронном виде, занимает 1-6 дней | |

| Необходимость использования онлайн-кассы | Обязательно | Не всегда | Нет необходимости |

| Штрафные санкции | Идентичные | ||

| Проверки | Проводятся иногда | Проводятся часто | Автоматически через установленное приложение |

Когда начинать платить?

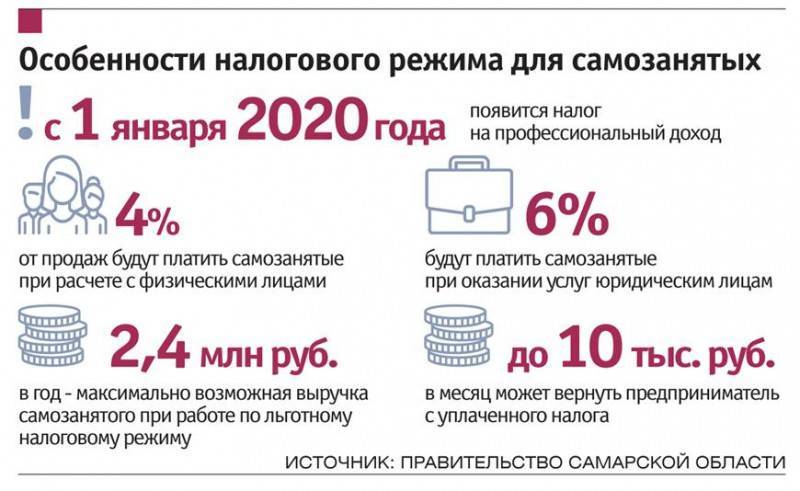

Граждане РФ оплачивать новый налог начнут с 01.01.2019 года. Тестирование проекта будет осуществляться в нескольких регионах страны:

- Калужской области.

- Московской области.

- В Москве и Татарстане.

Платить налог будут те самозанятые граждане, годовой доход которых не более 10 млн рублей в год. Для тех, кто оказывает услуги обычным гражданам, предполагается, что ставка по налогу составит 3%, если же предприниматель сотрудничает с организациями – 6%.

Специальный налоговый режим будет актуален не только для физ. лиц, но и для организаций. К примеру, с 01 января следующего года они будут уплачивать налог на дополнительный доход от добычи углеводородов. Весь процесс уплаты будет регулироваться НК РФ, в частности, статьей 25.4.

Платить налог можно будет, используя приложение для смартфона, которое уже представили налоговики. Оно работает по принципу онлайн-кассы, то есть сумма налога со счета гражданина спишется в автоматическом режиме, а данные сразу поступят в ИФНС. Благодаря такому приложению сдавать отчетность предпринимателю не потребуется.

Если эксперимент пройдет на должном уровне, то с 01.07.2019 он будет действовать на всей территории нашей страны.

Как платить налог: сроки, порядок, алгоритм

Получая деньги от клиента, самозанятые формируют чеки через приложение «Мой налог». В чеках обязательно указывается кому была оказана услуга: физическому или юридическому лицу, а также все необходимые реквизиты сделки.

Сформировать чеки самозанятый должен до 9 числа следующего месяца (например, за ноябрь — до 9 декабря, за декабрь — до 9 января и т.д.).

До 15 числа следующего месяца налоговая проверяет платежи и выставляет сумму налога, подлежащую к уплате за прошлый месяц (например, за июнь налоги будут рассчитаны до 15 июля). При этом в приложении будет указан примерный расчет налога, на который можно ориентироваться — его сама программа считается сразу после регистрации очередного чека.

Заплатить налог проще простого. Приложение «Мой налог» формирует платежную квитанцию. Ее можно распечатать и оплатить по по реквизитам через онлайн-банкинг или в отделении банка.

А можно еще проще — онлайн-переводом прямо через приложение для самозанятых «Мой налог». Нужно только прикрепить карту и отдать платежное поручение: деньги будут списаны в нужном размере. Можно даже настроить автоплатеж: как только налоговая выставит счет, программа автоматом спишет деньги с карты.

После оплаты налога обязательно проверьте, не осталось ли в приложении «Мой налог» неоплаченной задолженности. Ведь ситуации бывают самые разные: часть суммы может «съесть» комиссия либо в результате сбоя деньги могут вернуться на счет, так и не дойдя до налоговой. Не оплатив задолженность, можно нарваться на штраф. На первый раз — 1000 рублей, потом могут быть более серьезные взыскания вплоть до административной ответственности.

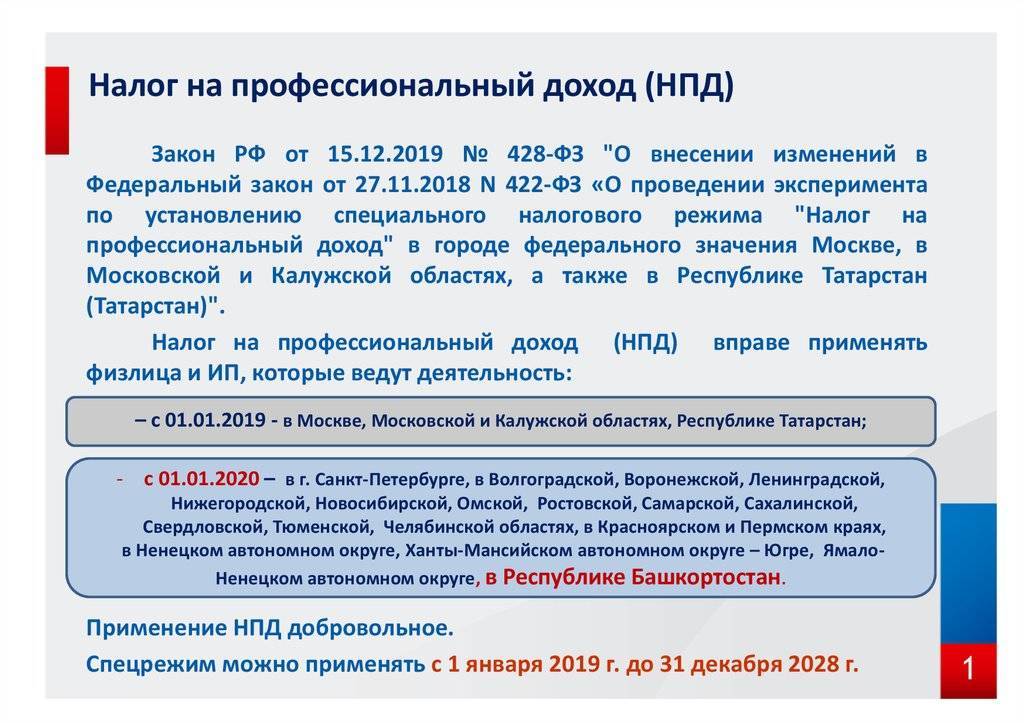

Изменения на 2020 год.

С 1 января 2020 года вступят в силу дополнения для 422 –ого закона. Общие правила и условия сохраняются прежними. Однако список экспериментальных субъектов увеличен до 23 регионов. В свою очередь, к вышеперечисленным добавились:

1. Области:

- Воронежская;

- Волгоградская;

- Ленинградская;

- Нижегородская;

- Новосибирская;

- Омская;

- Ростовская;

- Самарская;

- Сахалинская;

- Тюменская;

- Свердловская;

- Челябинская;

2. Края:

- Краснодарский;

- Пермский;

3. Города ФЗ:

Санкт-Петербург;

4. Автономные округа:

- Ненецкий;

- Ханты-Мансийский;

- Ямало-Ненецкий;

5. Республики:

Башкортостан;

По заверениям специалистов, в течение 2020 года в состав налогооблагаемых субъектов по НПД будут включаться и другие регионы. А вот, к концу года охват по территории России станет стопроцентным.

Страховые взносы для плательщиков НПД

Самозанятый не обязан уплачивать страховые взносы. Но имеется возможность делать пенсионные накопления в добровольном порядке. Для этого в личном кабинете есть раздел «ПФР», где налогоплательщик вправе написать заявление о добровольной уплате взносов на пенсионное страхование.

В нем автоматически формируются данные, занесенные при регистрации:

- ФИО;

- номер СНИЛС;

- дата рождения;

- код налоговой инспекции, где состоит на учете физическое лицо.

ИП также вправе не платить страховые взносы «за себя» после перехода на режим самозанятости.

Взносы в ФОМС платить не требуется, так как 37% от уплаченного налога идет в фонд медицинского страхования.

В 2022 году в личном кабинете был размещен опросник: сколько процентов готовы платить самозанятые, чтобы иметь возможность получать оплату больничных листов. Пока вопрос находится на стадии разработки. Возможно, для плательщиков НПД появится возможность уплачивать взносы в ФСС.

Как формируется оплата налога

Узнать, как формируется оплата, можно все из того же приложения «Мой налог». Вы оказываете услуги — вам платят деньги. Но это не все. Вы обязаны после каждой оплаты за выполненную услугу или проданный товар выдавать чек. В приложении вы сами формируете чеки и отправляете их клиентам по телефону или на мейл.

Самозанятого плательщика налога не обязывают использовать контрольно-кассовую технику (ККТ) для приема оплаты. Вы вручную вводите сумму и категорию клиента — ИП или физлицо. Не нужно проводить через приложение все ваши денежные поступления. Если вам отдали долг — это не доход. Фиксируйте только доходы от деятельности. Например, если Мария Ивановна получила 300 рублей за кота и 1500 р. ей подарили на день рождения, налоговикам будут интересны 300 рублей.

Они, конечно, надеются на вашу честность и не будут проверять все денежные движения по вашим картам, но могут и прийти с проверкой. Тогда банк должен будет передать информацию обо всех начислениях. Лучше не обманывать. Если вас поймают на сокрытии налогооблагаемой суммы дохода — штраф будет равен 20% от нее. За повторное нарушение в течение 6 мес. вас оштрафуют на полную сумму дохода.

Сумма, отраженная в приложении, и будет объектом налогообложения. С нее вы должны оплачивать налог. Печально, но размер затрат, которые могут возникнуть при осуществлении деятельности, не учитывается и не вычитается. Если Мария Ивановна, чтобы связать кота, купила нитки на 200 руб., она никак не сможет оформить этот расход. Платить налоги придется с трехсот руб.

Небывалое новшество — никаких налоговых деклараций! Вам не надо высчитывать налог и нести расчет в инспекцию. Приложение само формирует сумму налога, реквизиты для его оплаты и напоминает вам о нем каждый месяц. Уведомление приходит в приложение не позже 12 числа.

Оплачивать налог вы можете:

- в самом приложении;

- подключить автоплатеж;

- в банках по квитанции;

- в личных кабинетах уполномоченных банков: через тот же Сбербанк-Онлайн.

Налог, если самозанятый сотрудничает с физическим лицом

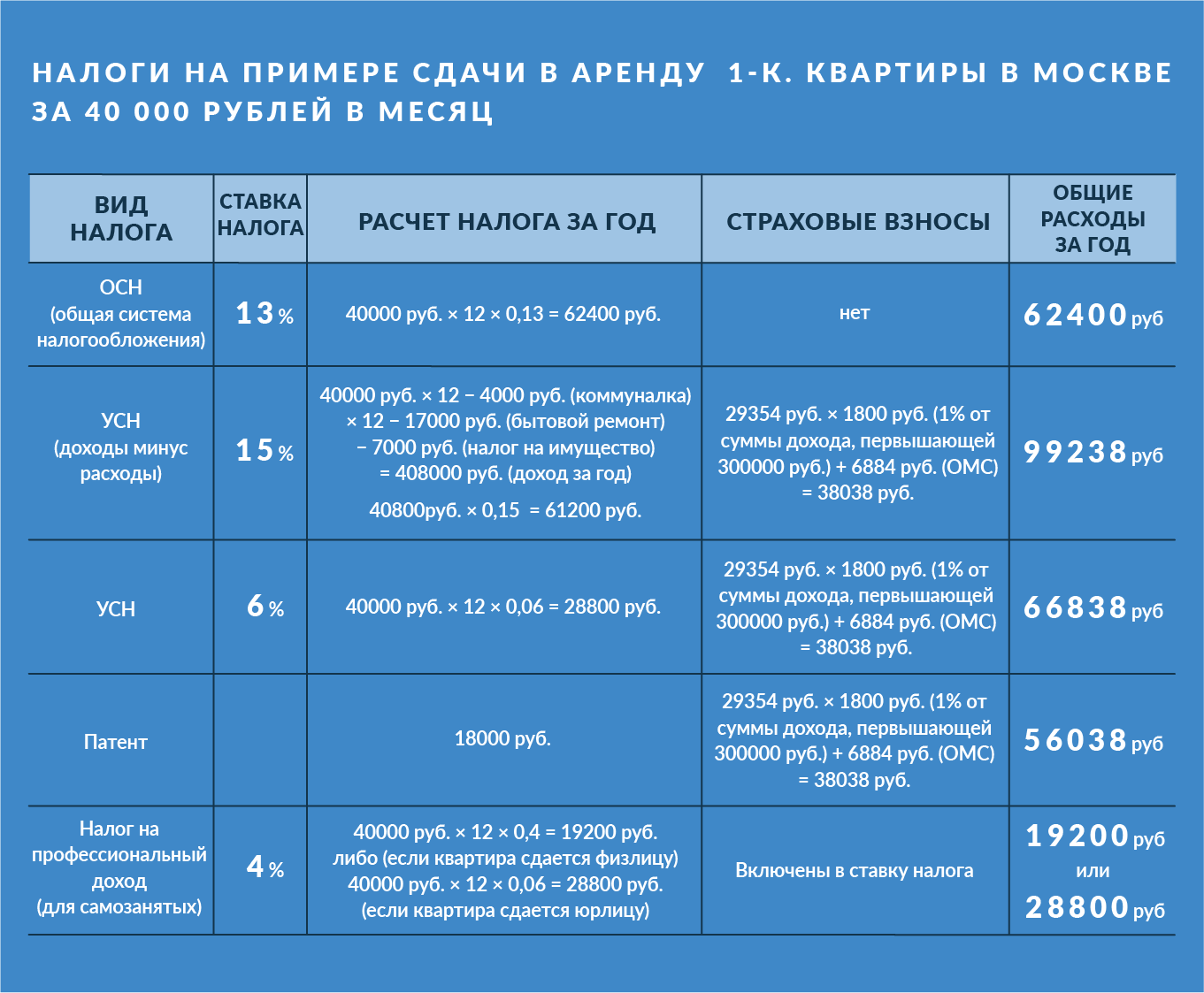

Самозанятый гражданин платит налог на профессиональную деятельность в размере 4% от своего дохода, если получает средства от клиентов-физических лиц. Например арендодатель — от рентных платежей, репетитор — от учеников, парикмахер — от посетителей салона красоты, таксист — от пассажиров и т.д.

Если есть сомнение, кто именно (физлицо или юрлицо) осуществил платеж в ваш адрес, то вы можете проверить его данные в мобильном приложении или онлайн-кабинете вашего банка. Узнать, что поступление средств пришло именно от физического лица, можно по выписке со своего расчетного счета, где обязательно отображаются данные отправителя.

Декларировать поступление средств от физлица нужно в приложении «Мой налог». В графе «Получатель» указываете просто «Физлицо», никаких прочих данных (фамилию или номер паспорта) указывать не нужно. Однако потребуется указать услугу, за которую вы получили оплату. Например, «Консультация», «Проведение урока» или «Продажа товара».

Как уплатить

Для того чтобы эксперимент удался и как можно больше людей зарегистрировалось в новом налоговом режиме, ФНС максимально упростила весь механизм, в том числе и порядок уплаты налога.

Сроки и способы

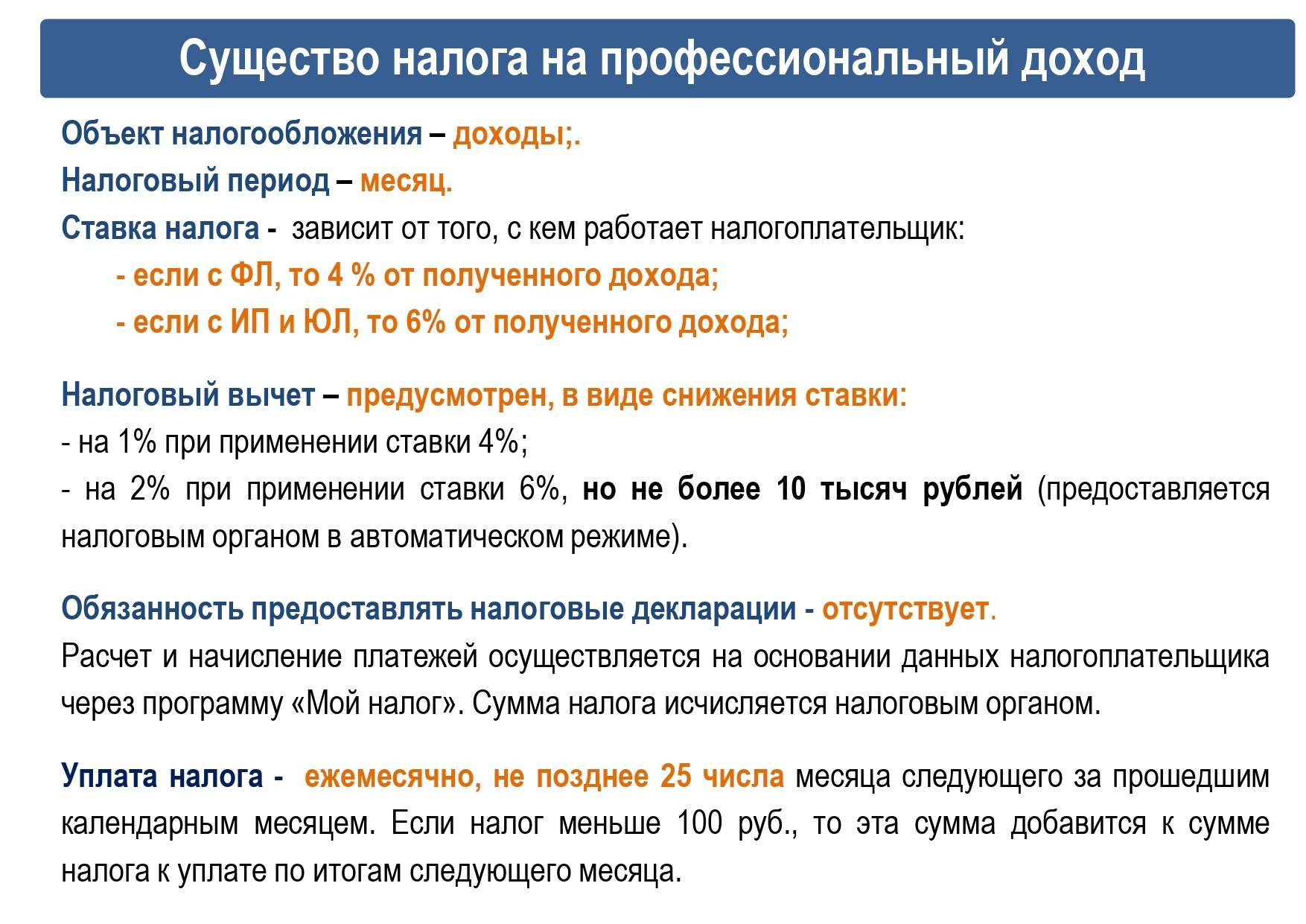

Отчетным периодом по НПД является календарный месяц. В течение него налогоплательщик вносит поступающие суммы в приложение. По окончании месяца налоговая рассчитывает суммарный налог по двум ставкам: 4 и 6 %.

До 12-го числа следующего за отчетным месяца приходит уведомление о сумме начисленного налога. До 25-го числа его надо уплатить. Исключение сделано только для суммы 100 руб. и меньше. Ее просто переведут на следующий расчетный период.

На выбор налогоплательщика есть несколько способов уплаты: в приложении с помощью банковской карты или через банк по выписанной в приложении квитанции. Для тех, кто забывает о сроках уплаты НПД, можно настроить автоплатеж, и с карты ежемесячно будет уходить в счет уплаты налога нужная сумма.

Штрафы

Что будет, если налогоплательщик пропустил платеж:

- Налоговый орган в течение 10 дней с крайней даты уплаты налога направляет через приложение “Мой налог” уведомление с напоминанием.

- Если НПД не перечислен, то применяются штрафные санкции: пеня в размере 1/300 от ключевой ставки ЦБ за каждый день просрочки и 20 % от суммы неуплаченного налога.

- Если налогоплательщик не внес сведений о полученном доходе, а налоговая это обнаружила, то будет начислен штраф в размере 20 % от суммы операции. Если случай повторится еще раз в течение 6 месяцев, то уже будет начислен штраф в размере 100 % от забытой суммы.