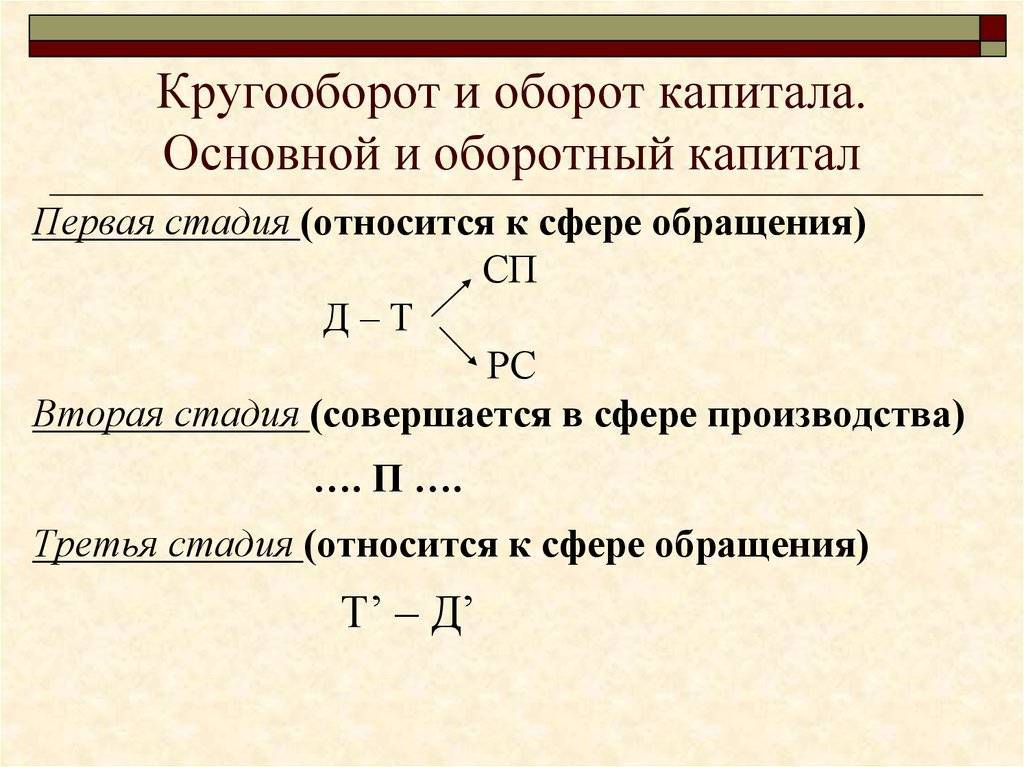

Управление дебиторской задолженностью

Компания должна предоставлять своим клиентам надлежащую гибкость или уровень коммерческого кредита, обеспечивая при этом поступление денежных средств через операции.

Компания будет определять предлагаемые условия кредита, исходя из финансовой устойчивости клиента, политики отрасли и фактической политики конкурентов.

Условия кредита могут быть обычными, что означает, что клиенту обычно дается определенное количество дней для оплаты счета (обычно от 30 до 90). Политика компании и усмотрение менеджера могут определить, необходимы ли другие условия, например, наличные до доставки, наложенный платеж, оплата по счету или периодическое выставление счетов.

Чистый капитал

Под термином «чистый капитал» понимаю разницу между общей суммой активов, которые числятся на балансе предприятии, и размер всех обязательств. Если сумма активов превышает сумму обязательств, это свидетельствует о положительном чистом капитале. Соответственно, отрицательным чистый капитал бывает в том случае, когда у компании обязательств больше, чем активов.

Показатель чистого капитала очень важен для корпорации, поскольку положительное значение свидетельствует о стабильном финансовом состоянии субъекта экономики. Если сума активов значительно превышает размер обязательств – фирма обладает высокой устойчивостью. Также существует относительная устойчивость – когда разница между активами и обязательствами несущественная.

Меняется ли оборотный капитал?

Хотя фонды оборотного капитала не истекают, показатель оборотного капитала со временем меняется. Это потому, что текущие обязательства и текущие активы компании основаны на скользящем 12-месячном периоде.

Точная величина оборотного капитала может меняться каждый день, в зависимости от характера долга компании. То, что когда-то было долгосрочным обязательством, например 10-летняя ссуда, становится текущим обязательством на девятый год, когда до крайнего срока погашения остается меньше года. Точно так же то, что когда-то было долгосрочным активом, например недвижимость или оборудование, внезапно становится текущим активом, когда покупатель выстраивается в очередь.

Оборотный капитал как оборотные активы не подлежит амортизации, как долгосрочные основные фонды. Определенный оборотный капитал, такой как товарно-материальные запасы и дебиторская задолженность, может обесцениваться или даже иногда списываться, но способ его учета не соответствует правилам амортизации. Оборотный капитал как оборотные активы может быть списан на расходы только сразу как единовременные затраты, чтобы соответствовать доходу, который они помогают генерировать за период.

Хотя со временем он не может потерять свою стоимость из-за обесценения, оборотный капитал может быть обесценен, когда некоторые активы необходимо уточнить на рынке. Это происходит, когда цена актива ниже его первоначальной стоимости, а другие активы не подлежат утилизации. Два общих примера включают инвентарные запасы и дебиторскую задолженность.

Устаревание товарно-материальных запасов может стать серьезной проблемой для производственной деятельности. Когда это происходит, рынок оценивает запасы ниже, чем их первоначальная покупная стоимость, записанная в бухгалтерских книгах. Чтобы отразить текущие рыночные условия и использовать метод наименьших затрат и рыночный метод, компания уменьшает запасы, что приводит к потере стоимости оборотного капитала.

Между тем, некоторая дебиторская задолженность может в какой-то момент стать безнадежной, и ее придется полностью списать, что представляет собой еще одну потерю стоимости оборотного капитала. Поскольку такие потери в оборотных активах сокращают оборотный капитал ниже желаемого уровня, могут потребоваться более долгосрочные средства или активы для восполнения дефицита оборотных активов, что является дорогостоящим способом финансирования дополнительного оборотного капитала.

Коэффициенты ликвидности

Эффективность управления активами, в том числе и оборотными, оценивается коэффициентами ликвидности.

1 Коэффициент текущей ликвидности (Current Ratio)

Ктл = С/КО

Где:

- С – величина оборотного капитала;

- КО – краткосрочные обязательства предприятия сроком погашения до 1 года.

На практике нормальным является коэффициент в диапазоне от 1,5 до 2,5. Если этот коэффициент опускается ниже 1, то платёжеспособность предприятия по краткосрочным обязательствам под угрозой.

2 Коэффициент быстрой ликвидности (Quick Ratio)

Этот показатель очень похож на первый, но из оборотного капитала исключаю наименее ликвидную его часть – запасы.

Кбл = / КО

Оптимальное значение этого коэффициента 1 или выше.

Основные финансовые показатели;

Давайте сравним

Рассмотрев столь подробно основной и оборотный капитал предприятия, мы можем сравнить их. Главное отличие основного капитала от оборотного заключается в нижеследующем.

Оборотный капитал (предметы труда):

- потребляются сразу, в одном цикле производства;

- теряют свою форму в процессе производства;

- их стоимость полностью входит в стоимость продукции.

Основной капитал (средства труда):

- употребляются в производстве многократно;

- натуральную форму теряют постепенно;

- стоимость «отдают» частями в стоимость продукции, при каждом новом производственном цикле.

Тезисно

- Основной и оборотный капитал предприятия вместе с трудовыми ресурсами составляют элементы производственного процесса. Важнейшие различия между основным и оборотным капиталами состоят в следующем: первый используется в производстве многократно, теряет свою форму постепенно и переносит стоимость на готовую продукцию так же постепенно; второй используется один раз, немедленно изменяет или теряет свою первоначальную форму, и стоимость его включается в стоимость продукции полностью.

- Структура того и другого вида капитала зависит от специфики производства, сектора рынка и других, значимых для конкретного предприятия, факторов. По отношению к оборотному капиталу стремятся к более быстрому его использованию, а основной капитал в условиях НТП требует более интенсивной амортизации. Окупить его стоимость собственник стремится еще до наступления физического и (или) морального износа.

Таблица с основными подходами к определению понятия «оборотный капитала»

В таблице 1 представлены несколько современных подходов к определению выше перечисленных понятий.

Таблица 1 – Основные

подходы к определению сущности понятий «оборотные средства», «оборотный

капитал» и «оборотные активы».

| Автор | Сущность понятия |

| Газалиев М.М. | «оборотный капитал — это совокупность оборотных фондов и фондов обращения в денежной форме. В свою очередь, оборотные фонды представлены в виде: сырья, основные и вспомогательные материалы, комплектующие изделия, производственные запасы, товары, находящиеся в стадии производства и другие предметы труда». |

| Бабенко, И. В. | «оборотные средства — это авансируемая в денежной форме стоимость для планомерного образования и использования оборотных производственных фондов и фондов обращения в минимально необходимых размерах, но достаточных для организации непрерывного процесса производства и обращения». |

| Мазурина Т.Ю. | «оборотные активы это стоимость, авансированную в виде собственных, заемных и привлеченных средств, для формирования оборотных производственных фондов и фондов обращения с целью обеспечения непрерывности кругооборота в процессе расширенного воспроизводства». |

| Краснова Л.Н. | «оборотные активы относятся к финансовым ресурсам предприятия, авансированных в фонды обращения для обеспечения непрерывности и планомерности производственного процесса». |

| Аскеров П.Ф. | «оборотные средства – это денежные средства предприятия, авансированные в фонды обращения и оборотные производственные фонды». |

Таким образом, резюмируя выше изложенное, можно сделать вывод о том, что оборотный капитал является, прежде всего, имуществом коммерческой организации, сформированным за счет собственных и заемных средств.

Сущность оборотных средств определяется их экономической ролью, необходимостью обеспечения воспроизводственного процесса, включающего как процесс производства, так и процесс обращения, при этом в отличие от основных фондов, неоднократно участвующих в процессе производства, оборотные средства функционируют только в одном производственном цикле и независимо от способа потребления полностью переносят свою стоимость на готовый продукт.

Стратегия управления оборотным капиталом

Управление оборотным капиталом представляет собой систему принципов и методов разработки и реализации управленческих решений, связанных с формированием оптимального размера оборотного капитала с наименьшими затратами.

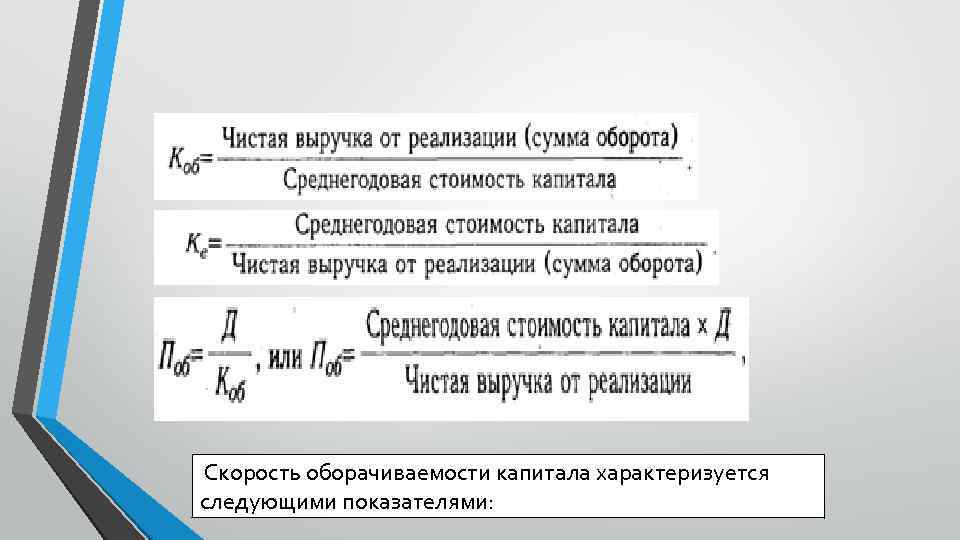

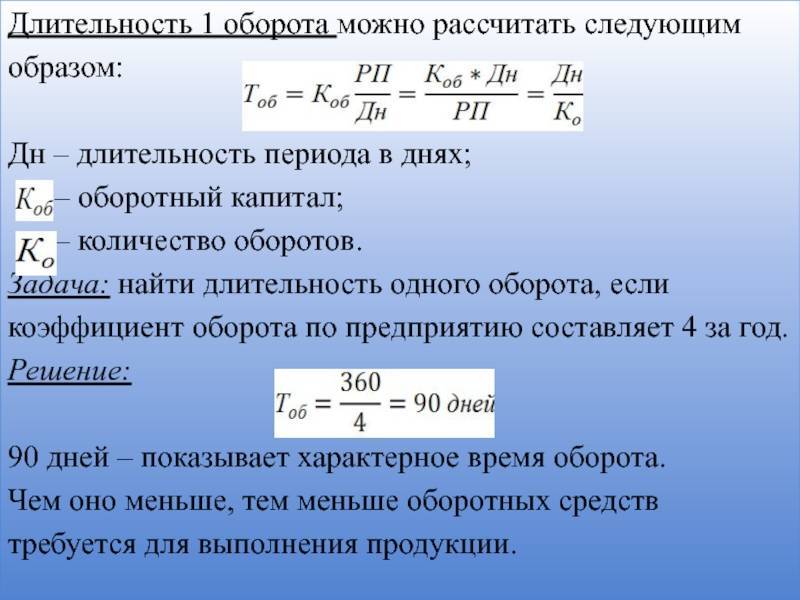

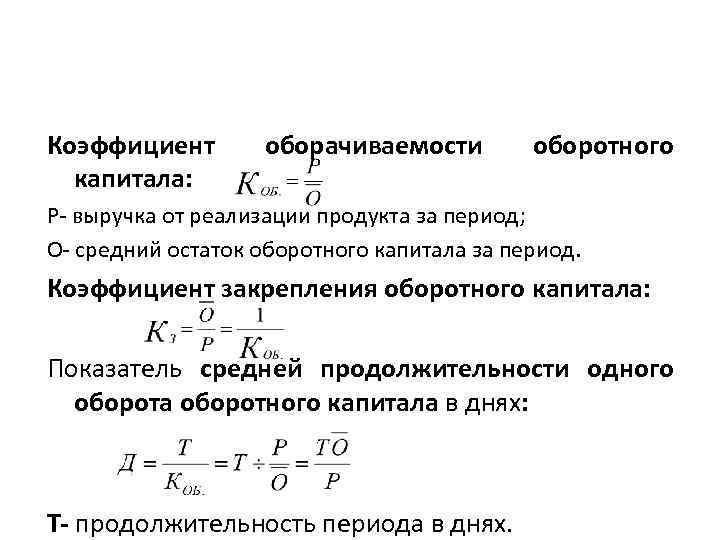

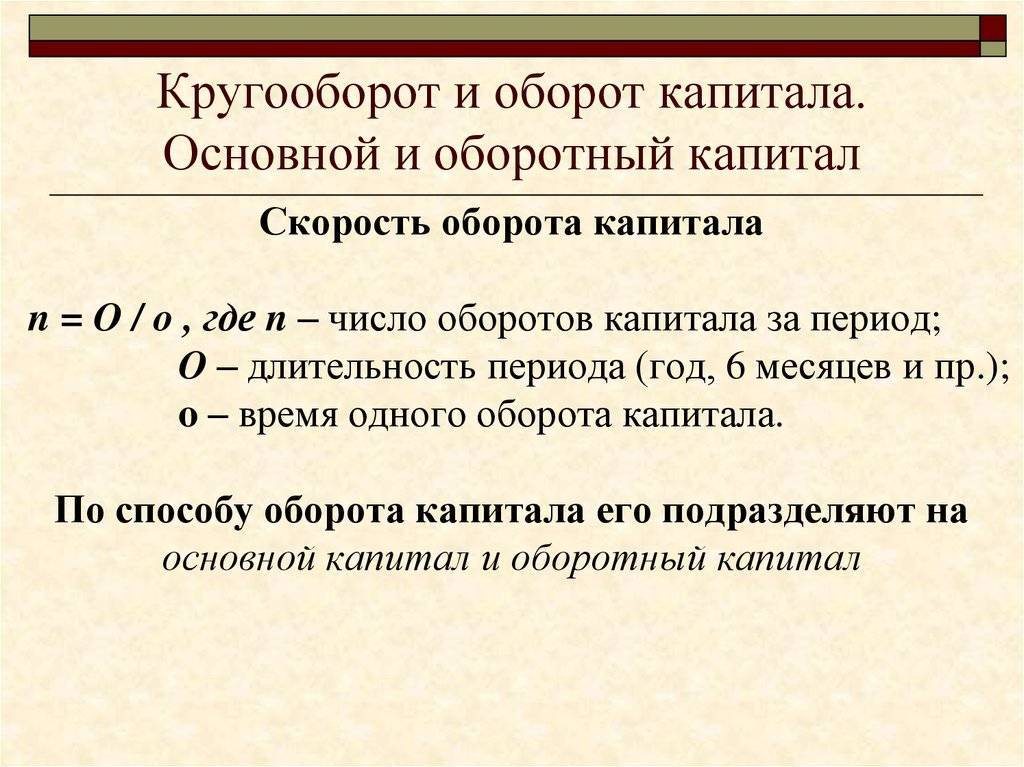

Эффективность использования оборотного капитала измеряется коэффициентом оборачиваемости, который характеризует число оборотов и сумму реализуемой продукции, приходящейся на один рубль оборотного капитала, оборачиваемость и окупаемость.

Коб = В / Сок

Где:

- Коб — коэффициент оборачиваемости;

- В — выручка предприятия за отчётный период;

- Сок — средний остаток оборотных активов за отчётный период.

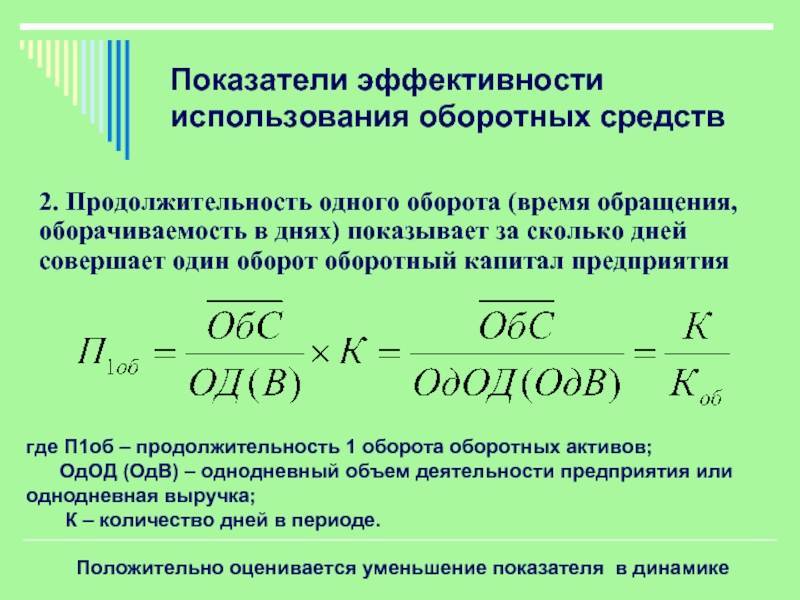

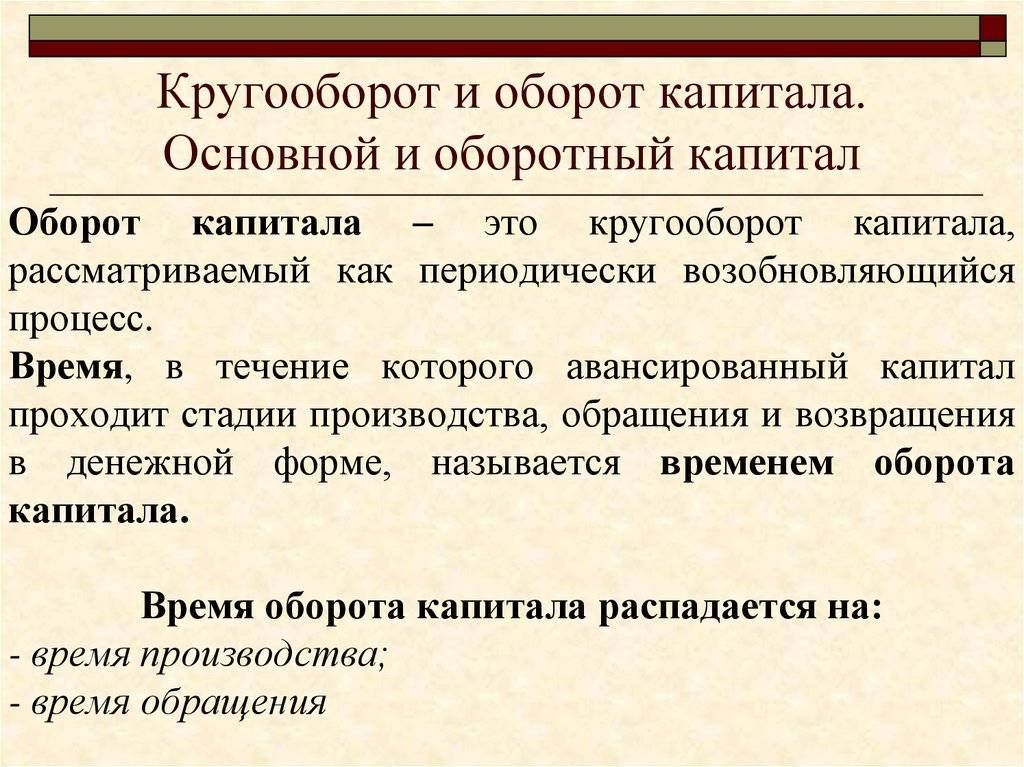

Оборачиваемость оборотного капитала является важным показателем, характеризующим простое воспроизводство первоначально вложенных средств.

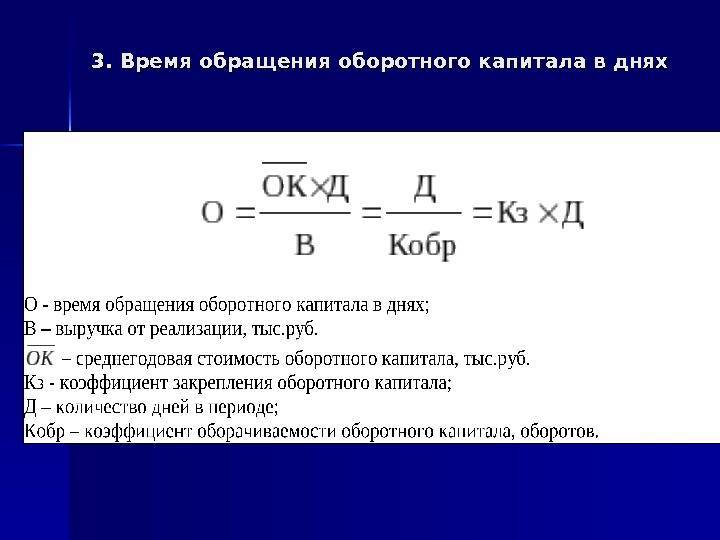

Доб = (Сок × Д) / В

Где:

- Доб — количество дней одного оборота средств;

- Д — число дней в отчетном периоде;

- Сок — средний остаток оборотных активов за отчётный период;

- В — выручка.

Оборачиваемость в днях позволяет понять, в течение какого времени на данном предприятии оборотные активы проходят все стадии производственного цикла. Сравнение коэффициентов оборачиваемости в динамике позволяет выявить тенденции изменения эффективности использования оборотных активов.

Управление оборачиваемостью способствует абсолютному и относительному высвобождению средств из оборота. Высвобождаемые из оборота средства используются для увеличения объёма производства и реализации продукции, укрепления финансового положения предприятия.

Чем быстрее работают деньги, тем меньше их нужно для производства одного и того же объёма продукции. Или тем больше продукции можно произвести с тем же самым объёмом оборотных средств.

Рентабельность оборотного капитала:

Рентабельность = П / С

Где:

- П — прибыль предприятия,

- Сок — средний остаток оборотных активов за отчетный период.

Рентабельность оборотного капитала должна быть положительно, но абсолютное значение этого показателя сильно зависит от отрасли. Поэтому для анализа этого показателя лучше сравнивать его у предприятий, производящих схожую продукцию.

Стратегия управления оборотным капиталом базируется на трёх основных принципах:

- Минимизация стоимости капитала за счет более рационального выбора источников финансирования;

- Максимизация платёжеспособности предприятия;

- Максимизация рентабельности оборотного капитала.

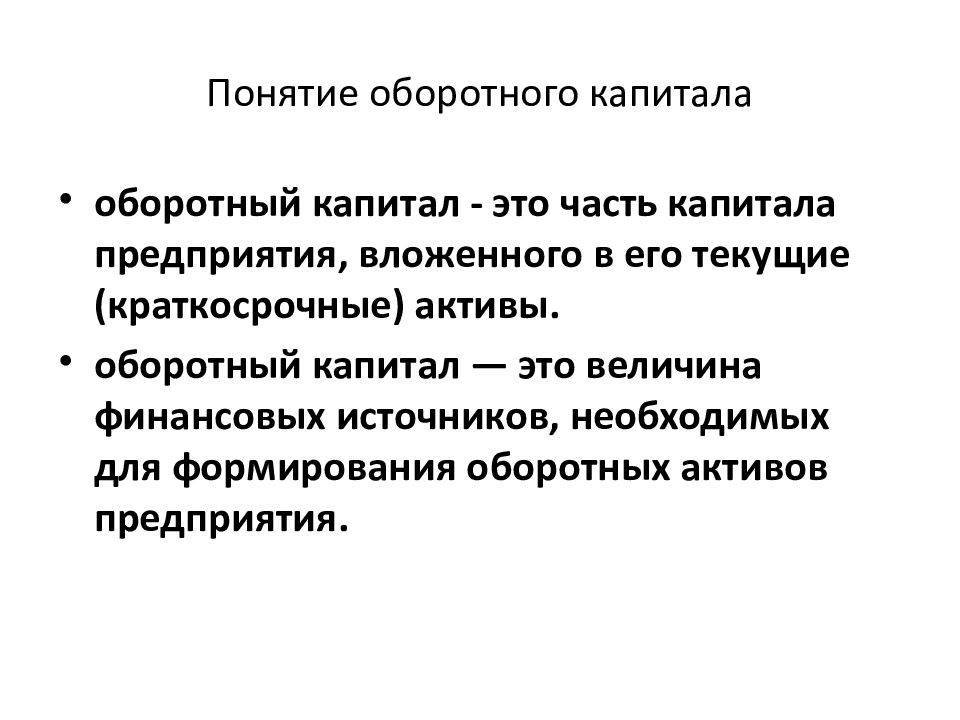

Что такое оборотный капитал простыми словами

Оборотный капитал (Working capital) — в концепции бухгалтерского учёта понимаются денежные средства и иные активы, которые будут обращены в деньги – проданы или потреблены в течение двенадцати месяцев или обычного операционного цикла, если он превышает двенадцать месяцев.

Оборотный капитал является одной из самых изучаемых экономических категорий. Впервые оборотный капитал как отдельную экономическую категорию рассмотрел в своих трудах Адам Смит. Под оборотным капиталом он понимал капитал, направляемый на получение прибыли. По мнению А. Смита, оборотный капитал состоит из четырёх частей:

- Денег, при помощи которых совершается обращение;

- Запасов;

- Материалов и полуфабрикатов, находящихся в процессе незавершенного производства;

- Готовых, но ещё не реализованных товаров.

Оборотный капитал является необходимым условием производства и реализации продукции для любого предприятия. Но большую роль играет не только наличие оборотного капитала как такового, но и его структура.

Оптимизируя структуру оборотного капитала, можно одновременно минимизировать его стоимость, что будет способствовать повышению рентабельности и рыночной стоимости всего предприятия.

В современной экономической науке сложилось два подхода в понимании содержания термина “оборотный капитал”:

- Имущественный — когда под оборотным капиталом понимают в первую очередь имущественные ценности предприятия или средства, авансированные для формирования запасов;

- Платёжный — когда оборотный капитал трактуют как затраты, необходимы для закупок материалов, сырья и т.д., произведенные в текущем периоде.

Инструменты управления оборотным капиталом

Чтобы лучше понять основные инструменты контроля и управления оборотными средствами, сначала нужно перечислить этапы движения этой разновидности капитала. В их число входят:

- Закупка сырья, комплектующих, расходников и полуфабрикатов. Все перечисленные категории ценностей объединяет понятие «материальные запасы».

- Переработка материальных запасов. Ее целью становится создание готовой продукции, которая направляется на склад.

- Реализация товаров. Представляет собой отгрузку продукции клиентам, следствием которой выступает возникновение дебиторской задолженности.

- Оплата полученной продукции. Цикл завершается преобразованием товаров и задолженности в деньги.

После получения объективного представления о движении оборотных средств, следует рассмотреть цели управления ими. Первая и главная задача экономического аналитика предприятия – повышение ликвидности и платежеспособности компании. Ее решение достигается разными способами, в числе которых:

- сокращение величины дебиторской задолженности;

- оптимизация размера товарных и складских запасов;

- ускорение оборачиваемости за счет сокращения длительности описанного ранее цикла;

- снижение доли сторонних капиталов и, как следствие, расходов на их обслуживание.

Приведенный перечень мероприятий по повышению эффективности использования оборотного капитала предприятия далеко не полон. Чтобы определить, самые действенные пути улучшения работы компании в этом направлении, требуется проведение предварительного комплексного финансово-экономического анализа.

Он включает в себя расчет сразу нескольких показателей рентабельности оборотных средств хозяйствующего субъекта. Наиболее востребованными выступают следующие из них.

Коэффициент оборачиваемости капитала

Базовый показатель. Рассчитывается как отношение выручки к среднегодовой стоимости оборотных средств. Наглядно демонстрирует, насколько эффективно используются средства, которые находятся в распоряжении предприятия – как собственные, так и заемные.

Применительно к бухгалтерскому балансу в числителе дроби отражается строка 2110 из Отчета о финансовых результатах деятельности компании. В знаменателе показывается сумма значений из строки 1200 на начало и конец периода, разделенная на два.

Коэффициент оборачиваемости дебиторской задолженности

Отражает уровень платежеспособности предприятия в разрезе краткосрочных перспектив. Рассчитывается по простой формуле: стоимость оборотных активов, разделенная на краткосрочные обязательства компании. Если брать в качестве источника данных бухгалтерский пассив, то значение строки 1200 нужно поделить на показатель из строки 1500.

Коэффициент оборачиваемости дебиторской задолженности

Показатель, отражающий одну из часто встречающихся на практике проблем. Она выражается в слишком большом размере задолженности контрагентов предприятия. Рассчитывается как отношение выручки к среднегодовому размеру долгов дебиторов. Первое значение берется аналогично расчету предыдущего коэффициента, второе также вычисляет по схожей формуле, но данные на начало и конец периода берутся из строки 1230 бухгалтерского баланса.

Коэффициент оборачиваемости запасов

Последний из комплекса показателей, которые используются для оценки эффективности управления капиталом. Показывает качество работы предприятия с товарными и другими материальными запасами.

Значение коэффициента рассчитывается как отношение выручки к среднегодовой величине запасов предприятия. Числитель этого математического выражения берется из уже упомянутой строки 2110 Отчета о финансовых резервах предприятия, а знаменатель – путем деления на два суммы значений на начало и конец расчетного периода из строки 1210 бухгалтерского баланса.

Последовательность определения прибыли

Прибыль от продажи и реализации товарной продукции, а также от любых других видов деятельности предприятия, которые не являются непосредственно инвестиционными или финансовыми (то есть не представляют из себя операционную прибыль) определяют путем прямого расчета. Последовательность определения прибыли от любой операционной деятельности следует таким образом:

- изначальный, чистый доход определяется путем уменьшения всего дохода от объема всей проданной и реализованной продукции по отпускным ценам производителя на определенную суммы вычета предоставленных скидок, по средствам возврата проданных товаров, а также косвенных налогов (то есть налога на добавленную стоимость, акцизного сбора и другое, подобное вышеприведенному);

- валовая прибыль получают в виде разницы между чистым доходом и объемом проданной продукции по ее производственной себестоимости, увеличенной на суммы не распределенных постоянных общепроизводственных расходов, не е списанных на производственную себестоимость продукции и сверхнормативных производственных затрат;

- операционная прибыль определяется в ходе уменьшения совокупной валовой прибыли на суммы административных расходов (таких как – общехозяйственные расходы, которые непосредственно связанны с управлением и обслуживанием каждого субъекта предпринимательства) и расходов на реализацию, продажу и рекламу. Эти расходы связанные с реализацией продукции, также содержанием подразделений, занимающихся сбытом любой продукции, рекламой, доставкой продукции своим потребителям и другое.

Финансовые доходы включают в себя суммы всех полученных дивидендов, проценты, равно как и другие доходы, полученные в результате финансовых инвестиций. Однако, к ним не относятся доходы, которые учитываются по методу непосредственного своего участия в капитале, уменьшенные при этом на суммы расходов на выплату процентов, а также других расходов субъекта предпринимательства, связанных непосредственно с привлечением заемного капитала.

Прибыль, которая была полученная методом участия в капитале, определяется как соответствующая разница между доходом, полученным от любых инвестиций в ассоциированные, дочерние или же совместные предприятия, учет которых при этом производится методом участия в капитале или же образованные ущербом, вызванным инвестициями в упомянутых предприятий.

Другие виды доходов определяется как соответствующая разница между доходом от реализации финансовых инвестиций, любых не оборотных активов и всех имущественных комплексов, не операционных курсовых, а также разниц и других доходов, которые появляются непосредственно в процессе и самой обычной деятельности, но при этом никак не связанные с операционной деятельностью какого – либо предприятия, и их личную себестоимость. Алгебраическая сумма прибыли (как и убытка) от всей операционной работы и деятельности предприятия, финансовых, а также других доходов (равно как и прибылей), финансовых и любых других расходов (или же убытков) признают прибылью (или убытком) от обычной деятельности до налогообложения.

В свою очередь прибыль от обычной деятельности определяется как соответствующая разница между прибылью от обычной деятельности до налогообложения и общей суммой налога на всю прибыль по установленной изначально самим законодателем ставке, которая соответствует размеру в 25 процентов.

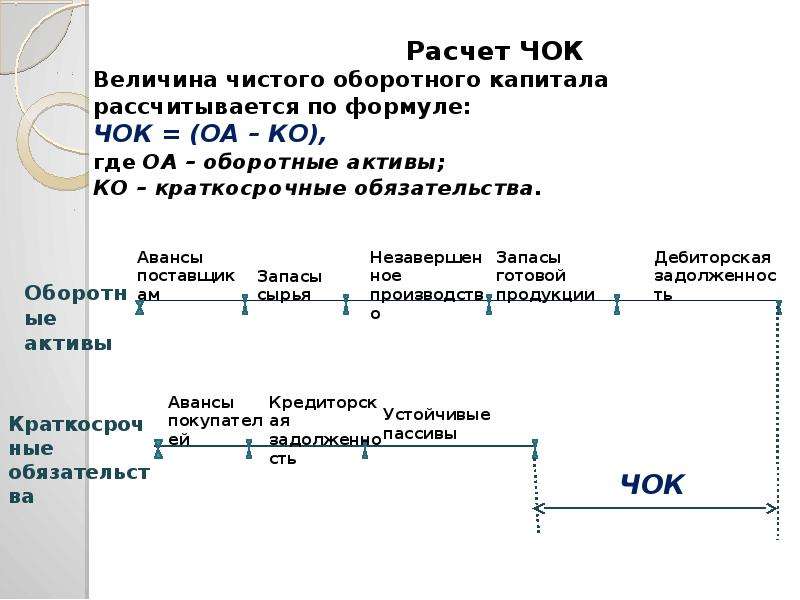

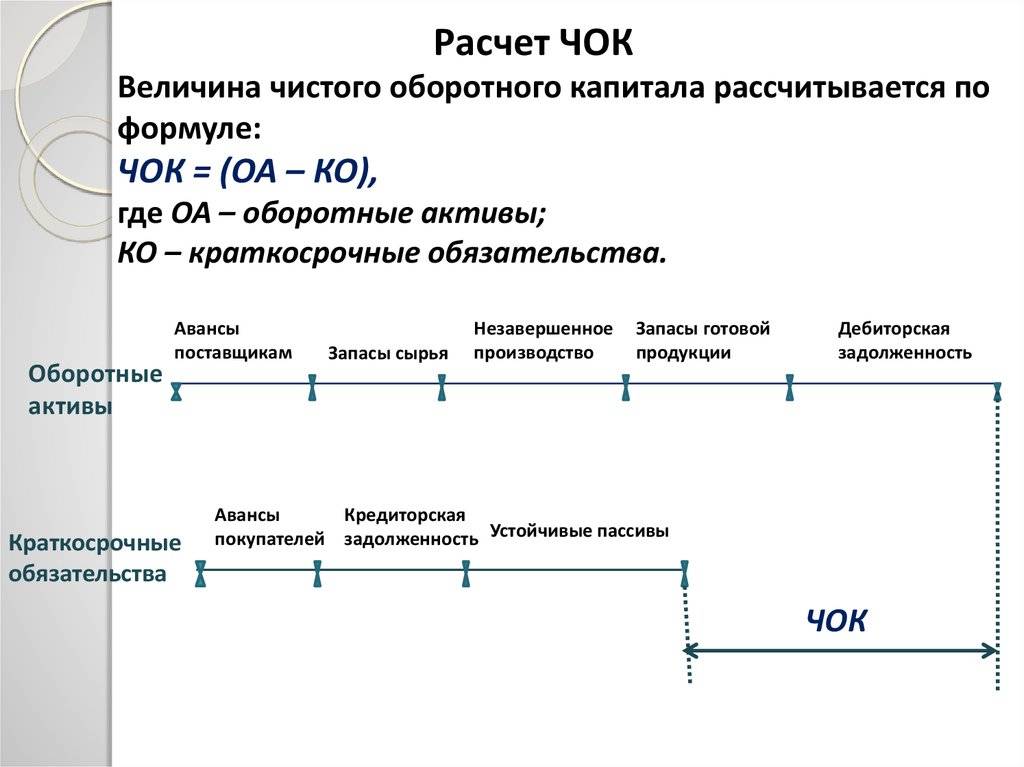

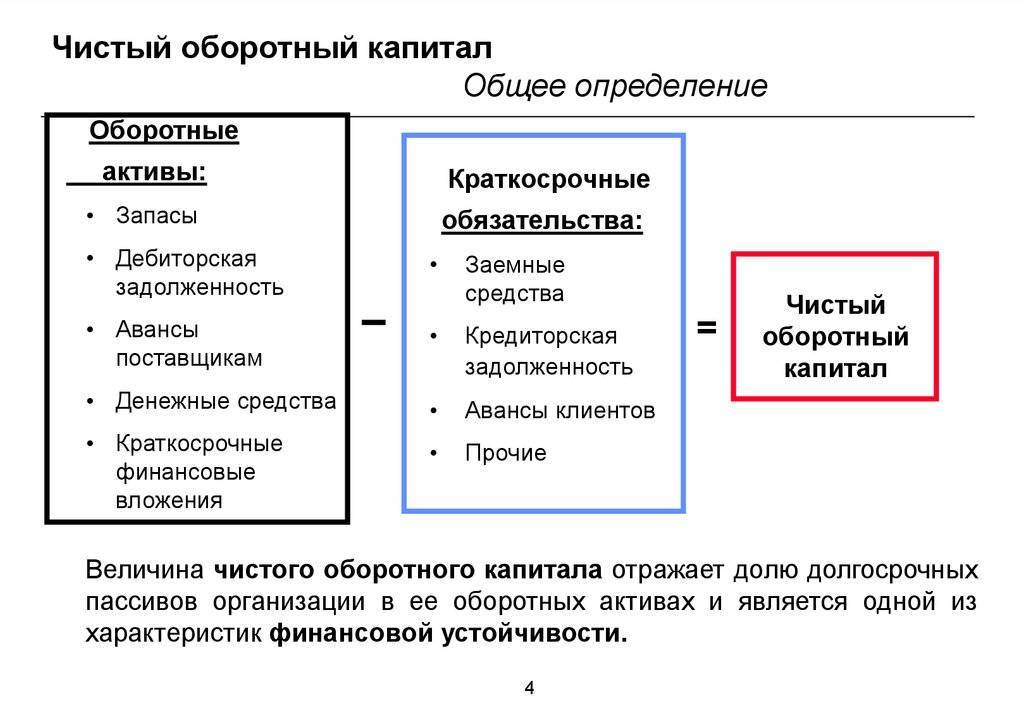

Оборотный капитал и чистый оборотный капитал

Позиции | Норма запа- са, дни | Коэф-т обора- чивае- мости | Периоды | ||||||

3 | 4 | 5 | 6 | ... | 12 | ||||

1 | Местные сырье, основныеи вспомогательныематериалы | 15 | 24 | 21 | 42 | 42 | 42 | ... | 42 |

2 | Импортные сырье,основные и вспомогательные материалы | 180 | 2 | 400 | 800 | 800 | 800 | ... | 800 |

3 | Комплектующие | 180 | 2 | 100 | 200 | 200 | 200 | ... | 200 |

4 | Запасные части | 180 | 2 | 50 | 50 | 50 | 50 | ... | 50 |

5 | Готовая продукция | 30 | 12 | 296 | 500 | 492 | 492 | ... | 492 |

6 | Незавершенное производство | 12,6/8/7,6 | 28,6/ 45/47,4 | 62 | 67 | 62 | 62 | ... | 62 |

7 | Дебиторская задолженность | 10 | 36 | 125 | 250 | 250 | 250 | ... | 250 |

8 | Касса | 6 | 60 | 45 | 62 | 60 | 60 | ... | 60 |

= Оборотный капитал | 109 | 197 | 195 | 195 | ... | 195 | |||

9 | Кредиторская задолженность | 30 | 12 | 142 | 283 | 283 | 283 | ... | 283 |

= Чистый оборотныйкапитал | 957 | 168 | 167 | 167 | ... | 167 | |||

Прирост чистогооборотного капитала | 957 | 731 | -15 | ... |

В нашем примере расчета (см. табл. 1) методика ЮНИДО адаптирована к отечественной отчетности и терминологии, исходными данными служит развернутая квартальная смета затрат на производство и реализацию продукции (см. табл. 2).

Пояснения к расчетам (указаны строки табл. 2):

Число дней в периоде – 90.

Стоимость / норматив запасов сырья (по стр. 1) – 1300 : 90 х х 10 = 144,4 тыс. руб.

Норматив запасов материалов (по стр. 2) – 50 : 90 х 5 = = 2,8 тыс. руб.

Норматив запасов покупных и комплектующих изделий (по стр. 3) – 200 : 90 х 20 = 44,4 тыс. руб.

Норматив запасов топлива (по стр. 4) – 100 : 90 х 20 = = 22,2 тыс. руб.

Суммарные материальные затраты (стр. 1 + стр. 2 + стр. 3 + + стр. 4) – 1300 + 50 + 200 + 100 = 1650.

Стоимость невозвратной тары (по стр. 5) – 50 : 90 х 30 = = 16,7 тыс. руб.

Стоимость незавершенного производства (по себестоимости и суммарным материальным затратам) – 0,5 (4857 + 1650) : 90 х 15 = = 267,3 тыс. руб.

Норматив запасов готовой продукции на складе (по себестоимости) – 4857 : 90 х 5 = 269,8 тыс. руб.

Стоимость продукции отгруженной, но неоплаченной (по себестоимости) – 4857 : 90 х 30 = 1833,3 тыс. руб.

Норматив дебиторской задолженности (по выручке) – 5500 : 90 х х 20 = 1222,2 тыс. руб.

Норматив денежных средств (по себестоимости за вычетом материальных затрат) – (4857 – 1650) : 90 х 5 = 178,6 тыс. руб.

Норматив кредиторской задолженности (по стоимости материальных затрат и услуг сторонним организациям) – (1650 + + 500) : 90 х 30 = 716,7 тыс. руб.

В дальнейшем при мониторинге бизнес – планов важнейшим элементом управления оборотным капиталом является контроль за соблюдением принятых в расчете норм запаса по позициям текущих активов, так как любое отклонение действительных сроков поставки, погашения дебиторской задолженности, оплаты отгруженной продукции, длительности производственных процессов от запланированных в сторону увеличения потребует мобилизации дополнительных финансовых средств. Резервы же экономии, возможности высвобождения капитала связаны с сокращением норм запаса и ускорением оборачиваемости оборотных средств. Они реализуются при помощи оптимизации сроков и партий поставки материальных ресурсов, подбора надежных поставщиков, проведения мероприятий по совершенствованию организации производственных процессов, планомерной работы с дебиторами. И, конечно, главным является работа не на склад, а для конкретного потребителя на основе маркетинговых исследований. Если продукция выпускается высококачественная и продается по конкурентоспособным ценам, тогда у предприятия нет проблемы ее затоваривания и оплаты.

Е.Станиславчик К.э.н., доцент |

Московская школа экономики

Почему важно управление оборотным капиталом

Обеспечение того, чтобы компания располагала соответствующими ресурсами для повседневной деятельности, означает защиту существования компании и обеспечение ее непрерывной деятельности. Недостаток денежных средств, неконтролируемая коммерческая кредитная политика или ограниченный доступ к краткосрочному финансированию могут привести к необходимости реструктуризации, продажи активов и даже ликвидации компании.

Если говорить о формуле расчета, стоимость оборотного капитала – это разница между общим размером оборотных активов и величиной текущих обязательств. К первым относятся:

- дебиторская задолженность контрагентов;

- денежные средства в наличной и безналичной форме;

- краткосрочные вложения финансового характера, например, банковские депозиты;

- товарные запасы, что в равной степени касается как готовой продукции на складе, так и сырья для ее производства, полученного от поставщиков.

Текущие обязательства делятся на две группы пассивов. В первую входят краткосрочные кредиты и другие виды займов, во вторую – кредиторская задолженность контрагентов. В завершение теоретической части статьи необходимо отметить еще один существенный нюанс. Параллельно с термином «оборотный капитал» часто используется другой, полностью идентичный по сути – «оборотные средства». Разницы между ними попросту нет, а потому применением обоих понятий допускается без ограничений.

Выводы

Источники формирования оборотных средств неразличимы в процессе кругооборота капитала. Однако система формирования оборотных средств оказывает влияние на скорость оборота, замедляя или ускоряя его. Кроме того, характер источников формирования и принципы различного режима использования собственных и заёмных оборотных средств являются решающими факторами, влияющими на эффективность использования оборотных средств и всего капитала предприятия.

Рациональное использование и формирование оборотных средств оказывает активное влияние на ход производственного процесса, на финансовые показатели предприятия и его платёжеспособность, позволяя достигать более высокой эффективности производства с минимально необходимым размером оборотных средств.

Избыток оборотных средств, в свою очередь, означает, что часть средств предприятия бездействует и используется не эффективно.