Оборотные средства и их финансовый анализ

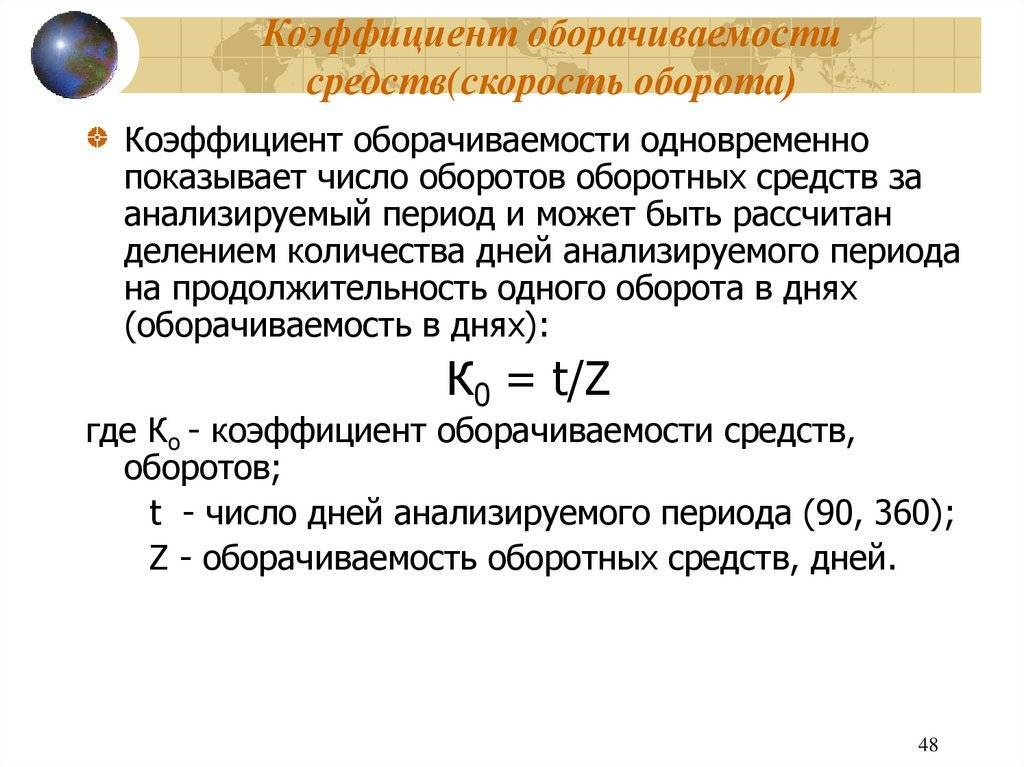

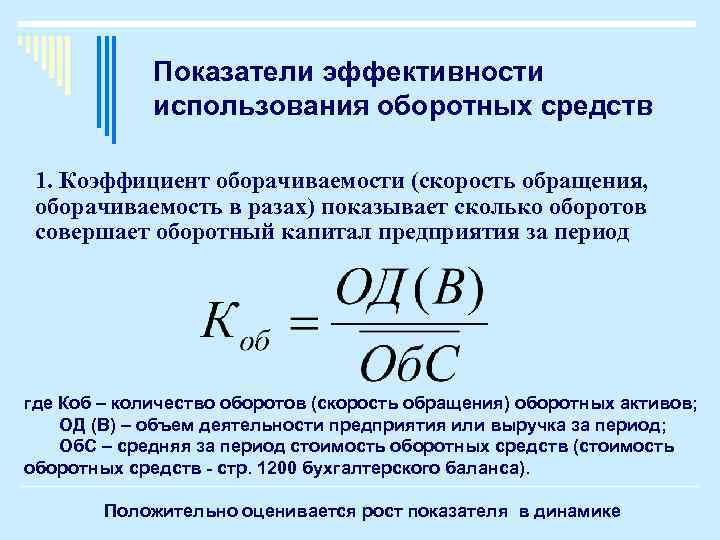

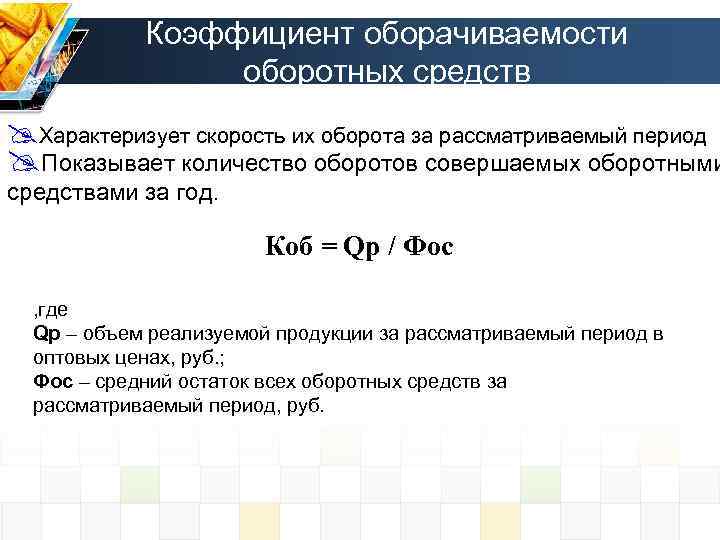

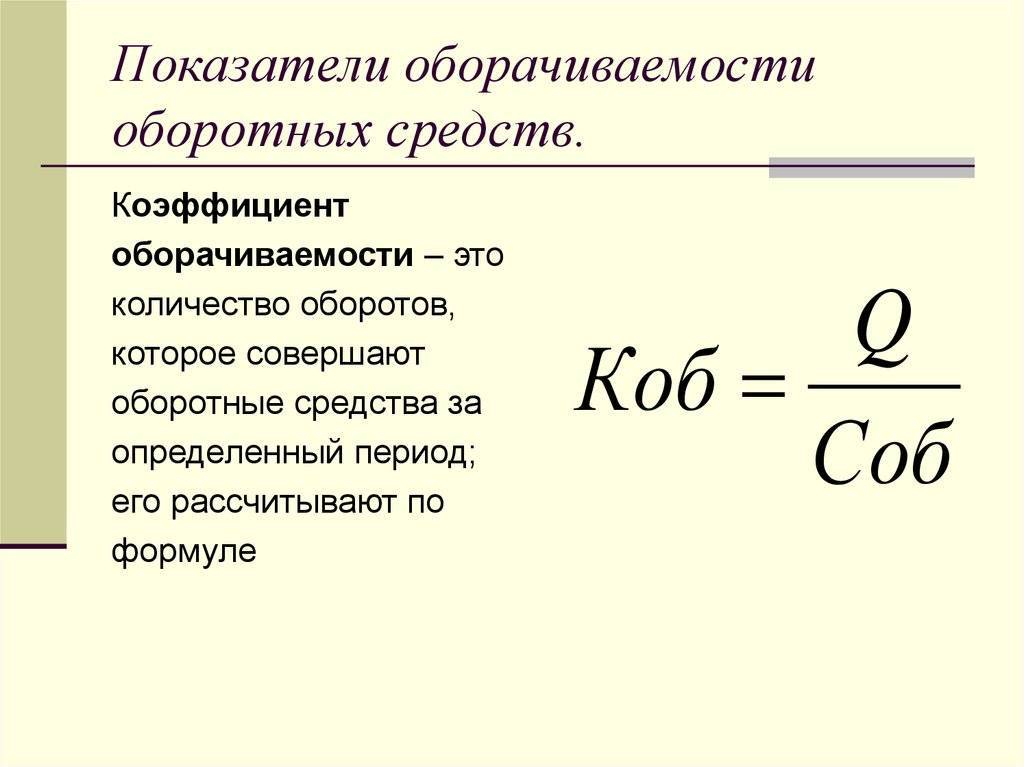

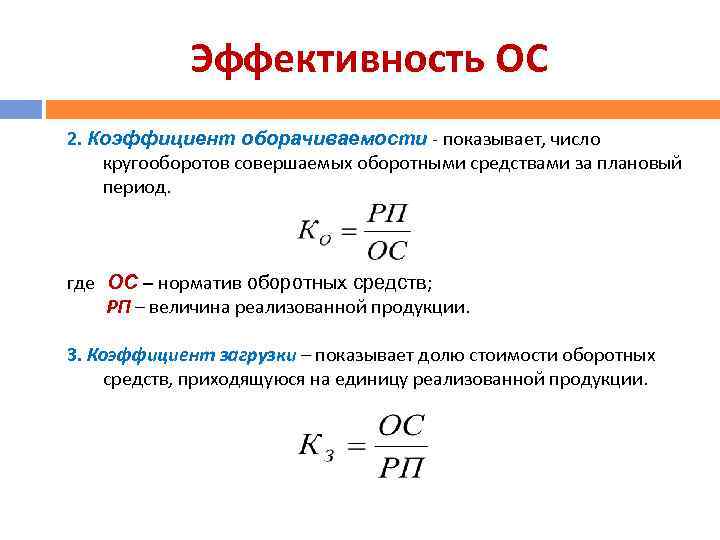

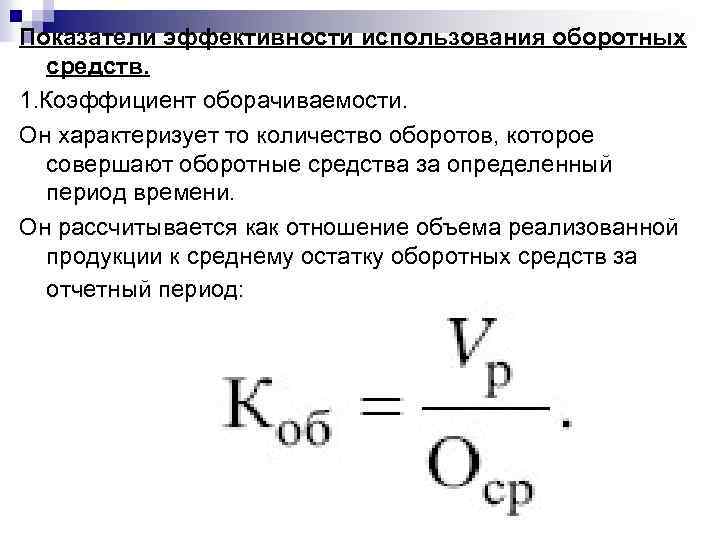

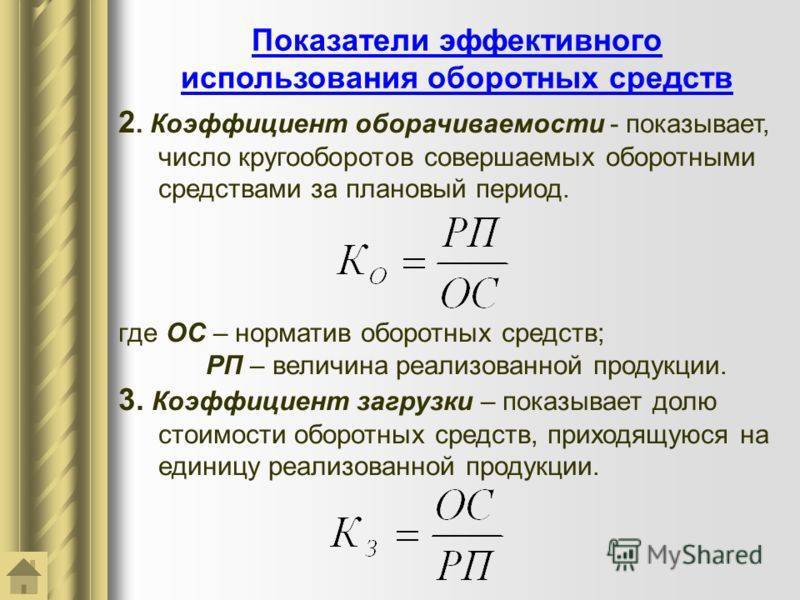

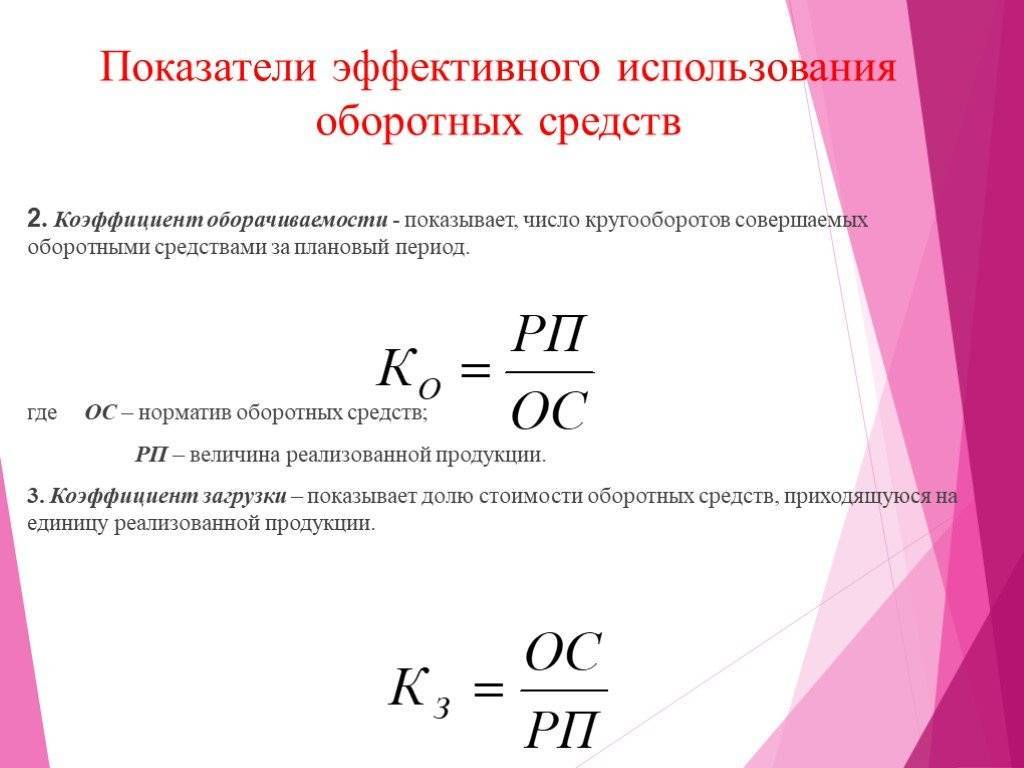

Показатели оборачиваемости оборотных средств аналитики рассматривают в комплексе. Коэффициент оборачиваемости – это величина, показывающая скорость оборота, интенсивность использования тех или иных активов или обязательств, деловую активность фирмы.

Как рассчитать коэффициент оборачиваемости материальных оборотных средств?

По отношению к оборотным средствам, называемым так же оборотными активами, исчисляют скорость оборачиваемости:

- оборотных активов;

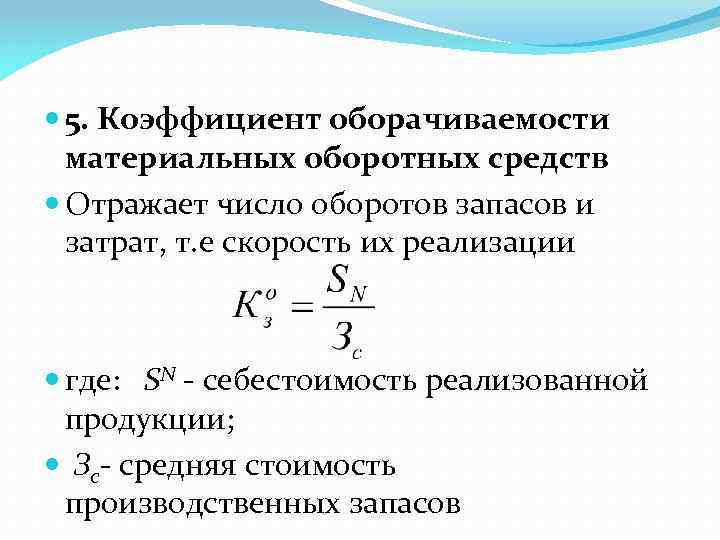

- запасов;

- дебиторской задолженности и др.

На заметку! В финансовом анализе также часто используют расчет коэффициентов общей оборачиваемости активов, собственного капитала.

Запасы и дебиторская задолженность входят в состав оборотных средств. Расчет их оборачиваемости – частный случай коэффициента оборачиваемости оборотных средств.

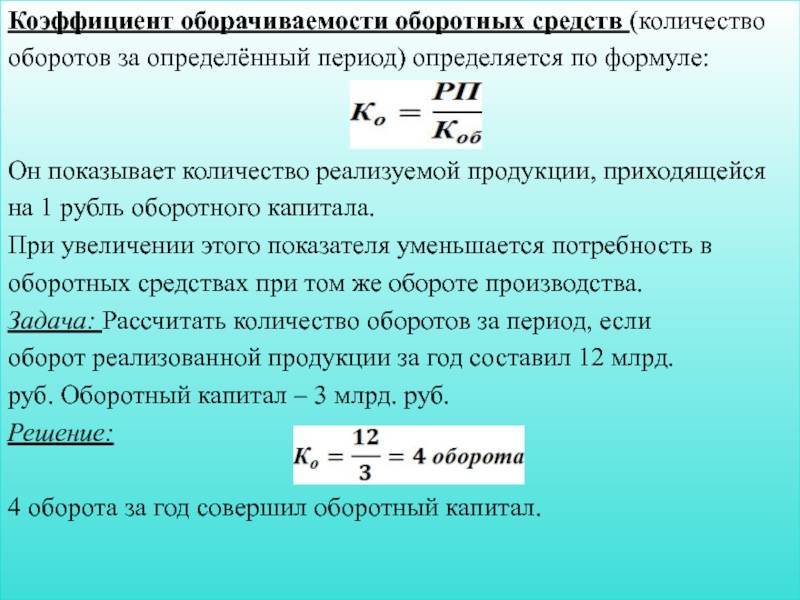

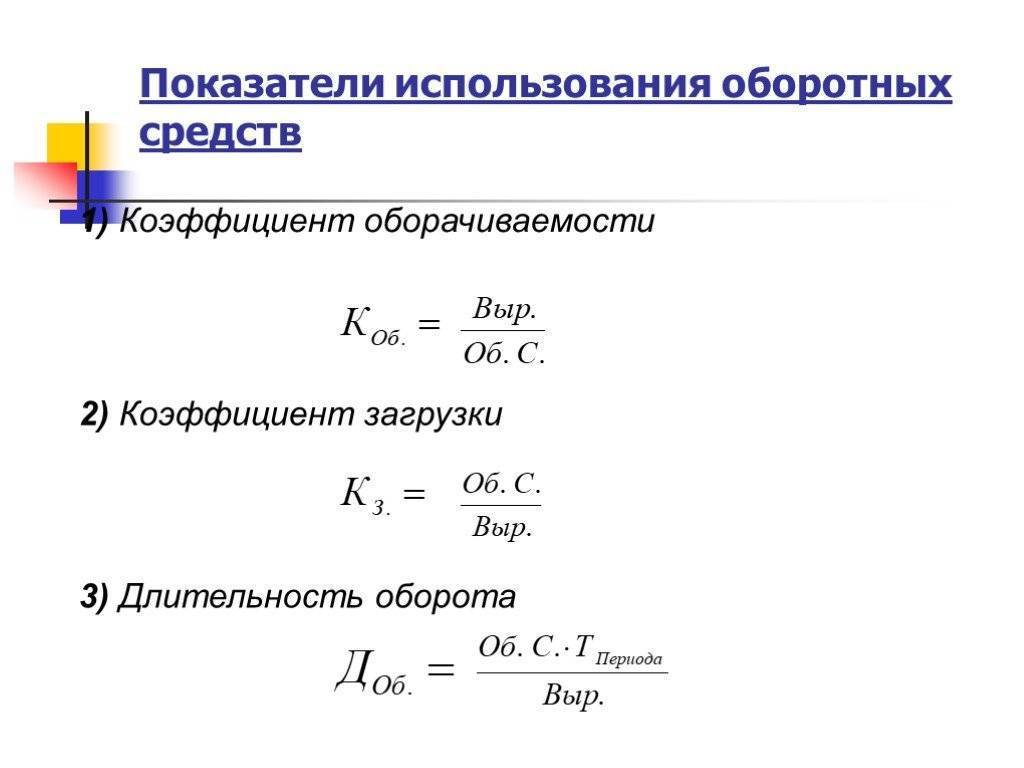

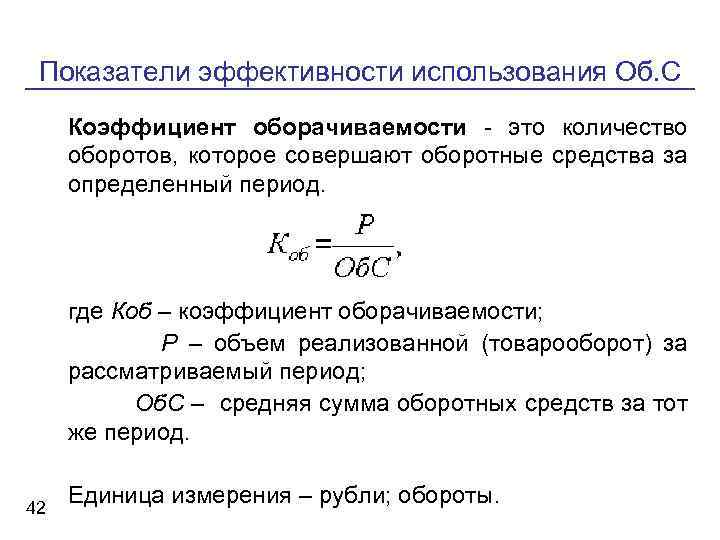

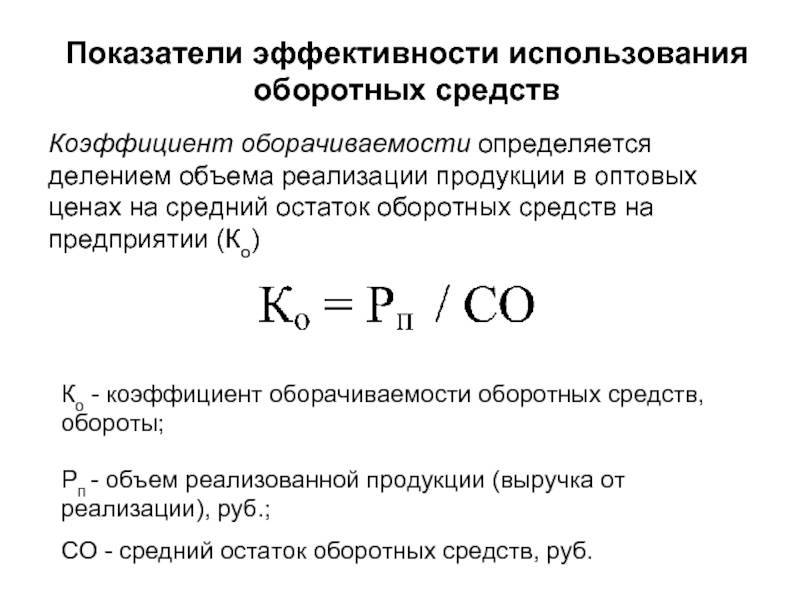

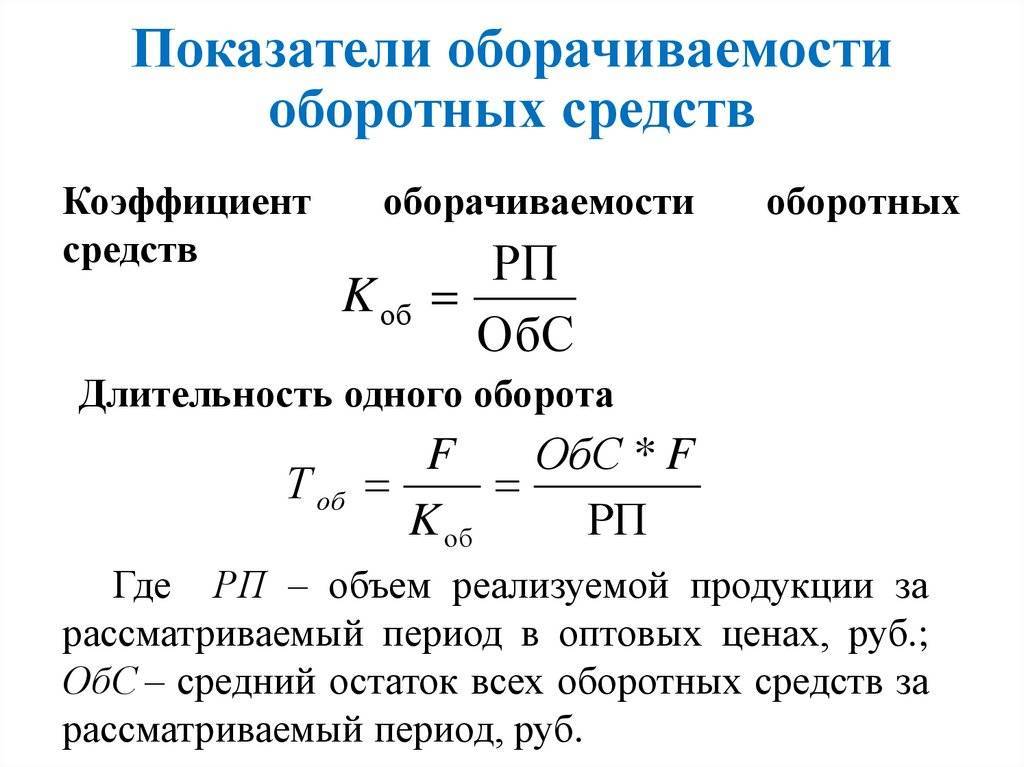

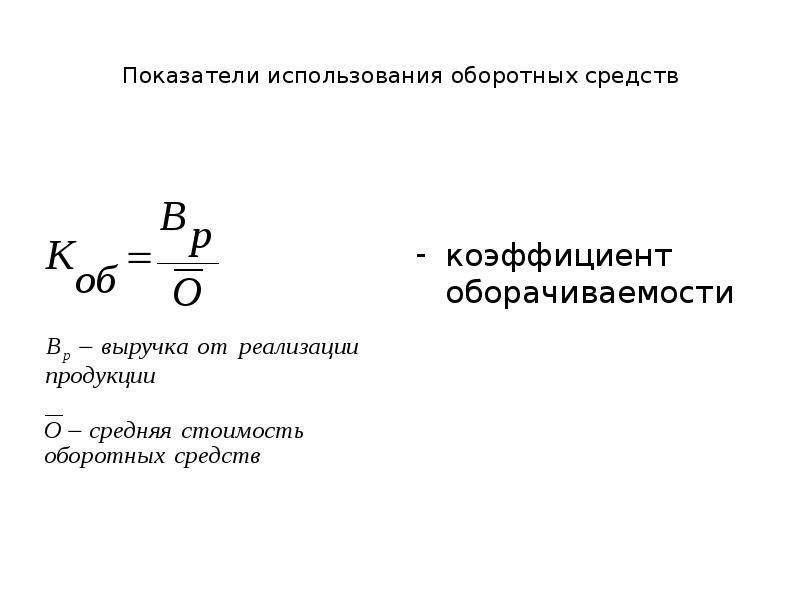

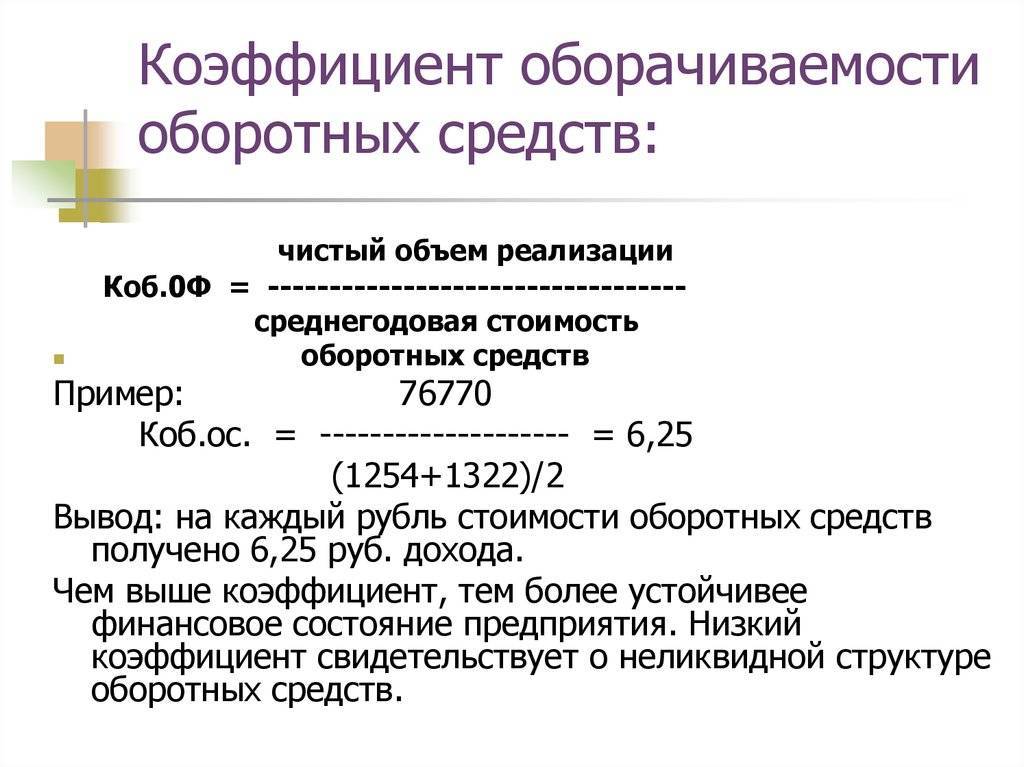

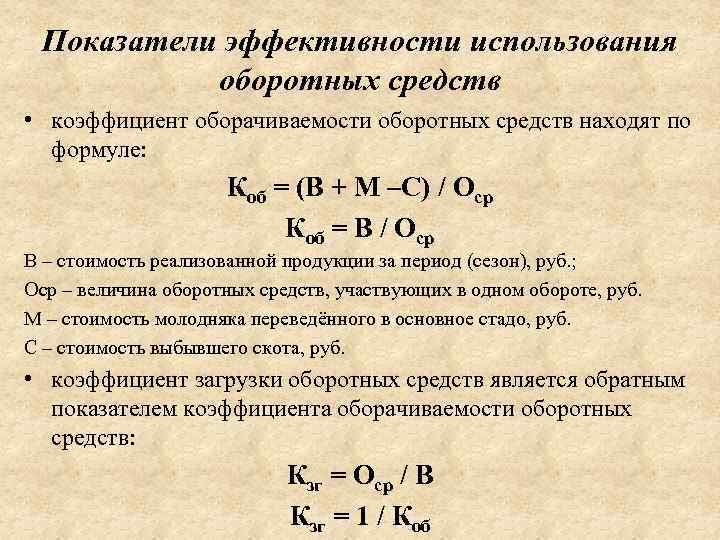

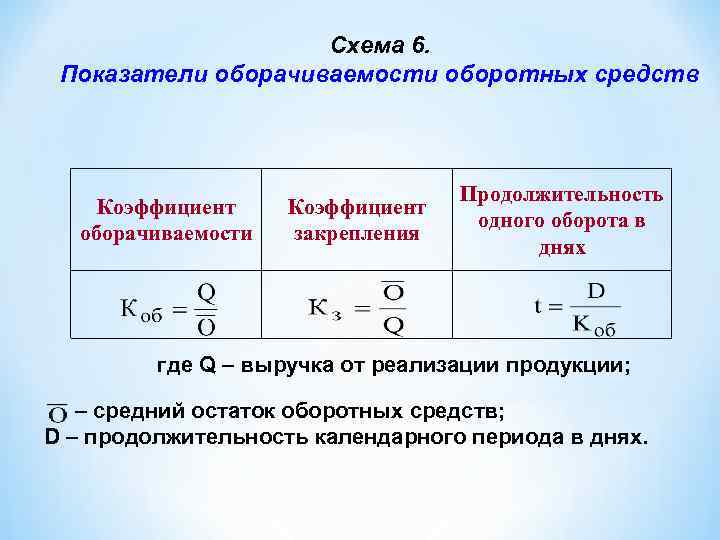

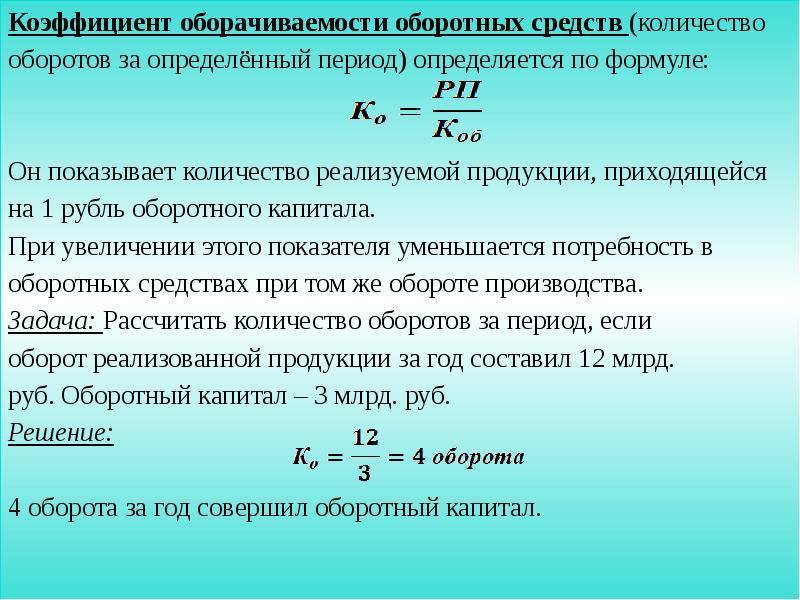

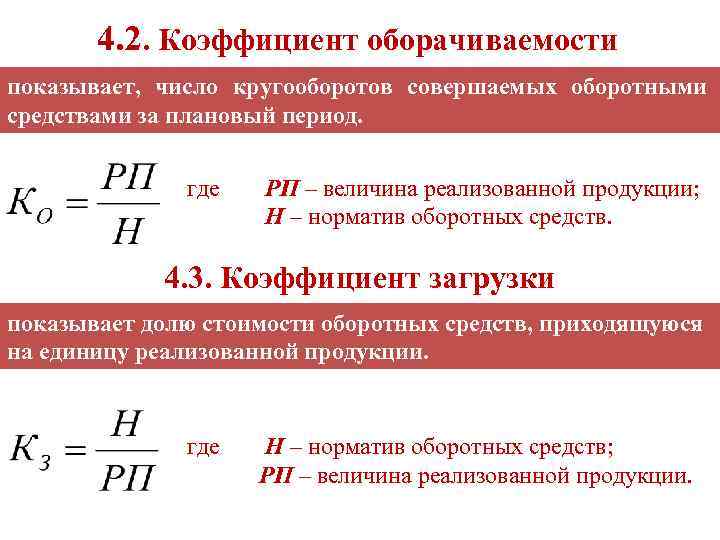

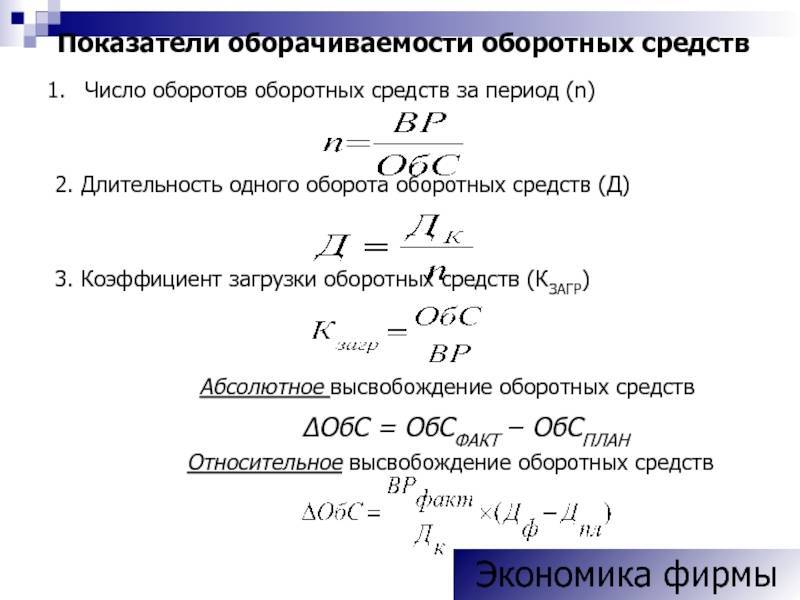

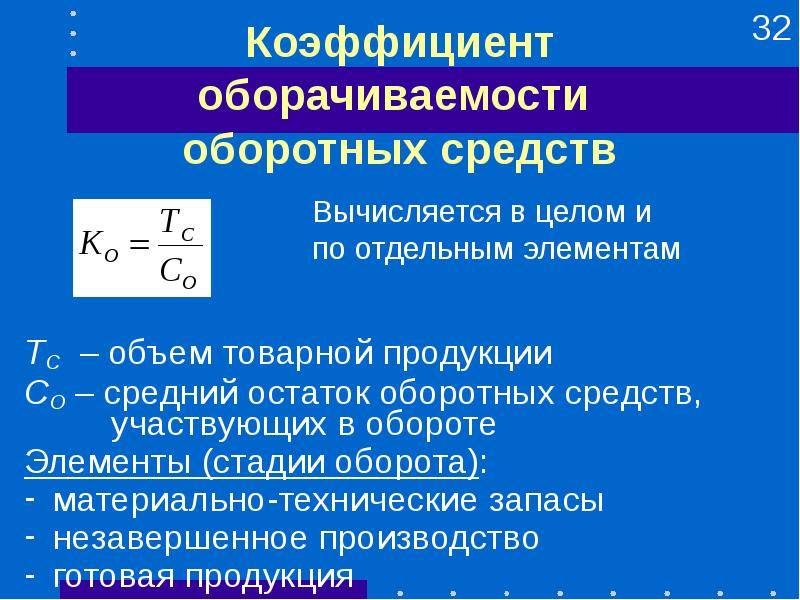

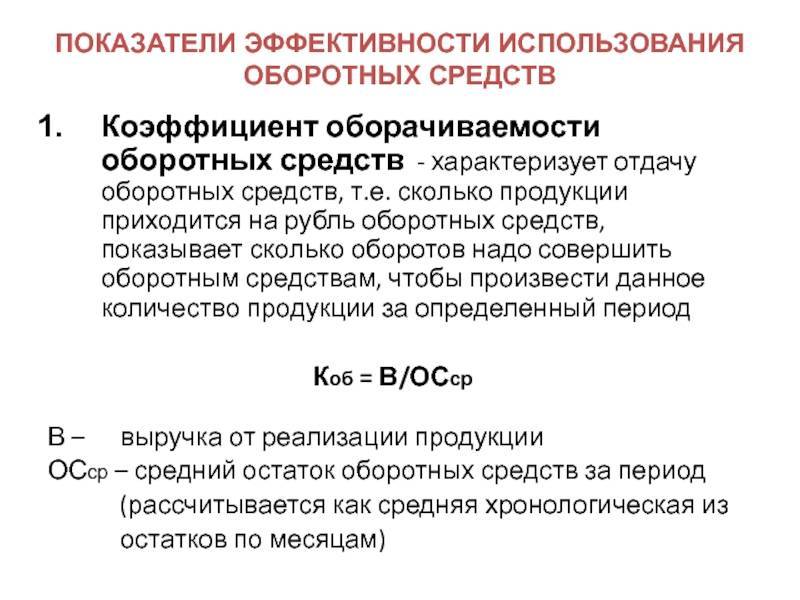

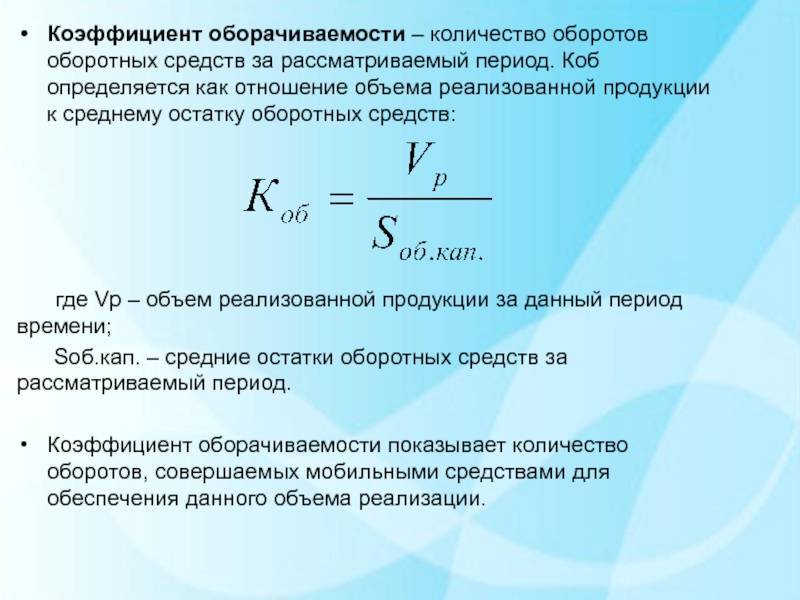

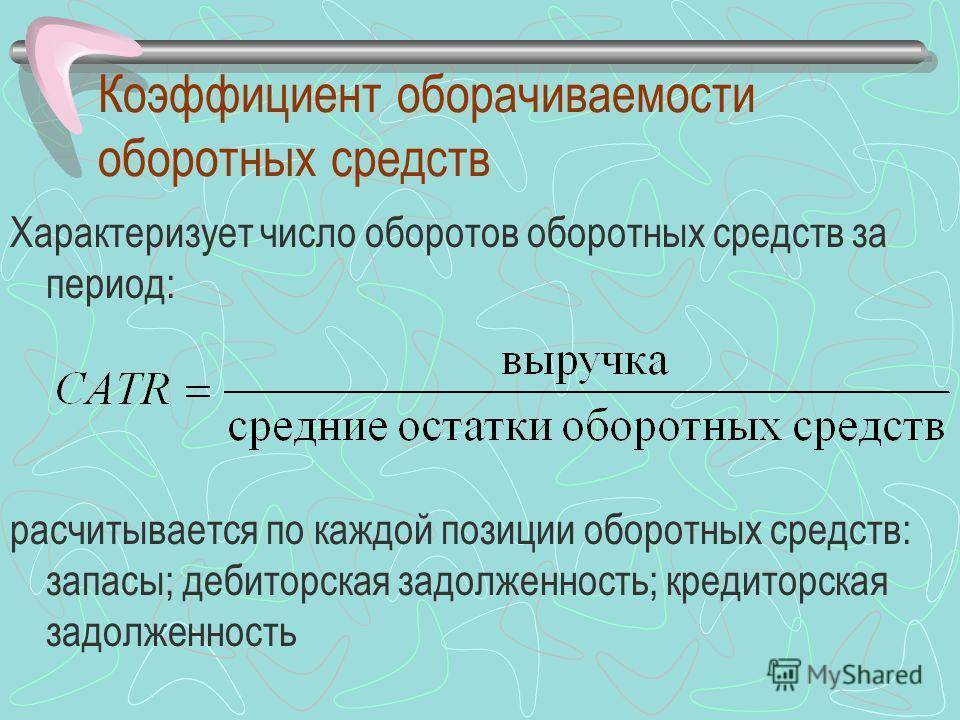

Чтобы определить коэффициент оборачиваемости оборотных средств, необходимо выручку разделить на их величину.

Оборотные средства берутся по среднегодовому остатку: значение на начало года плюсуется с конечным годовым значением и делится на 2. Брать данные только на начало или на конец года неверно – образуется значительная погрешность в вычислениях.

Как рассчитать коэффициент оборачиваемости дебиторской задолженности?

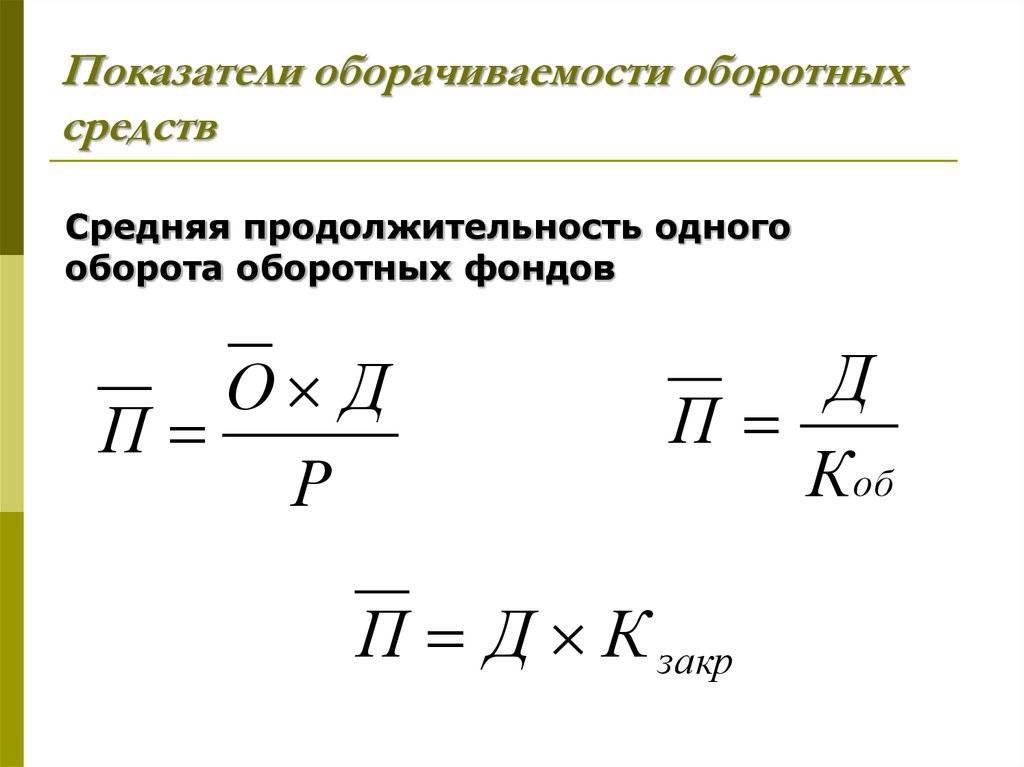

Коэффициент является базой для других важных аналитических показателей по оборотным средствам. К примеру, оборачиваемость их в днях можно рассчитать делением числа дней периода на коэффициент оборачиваемости. Если производственный цикл не прерывается, предприятие работает постоянно, берут 365 дней, в других случаях принято вычитать выходные дни.

Результат покажет, за сколько дней предприятие получит ту же выручку, что и величина оборотных средств, т.е., иными словами, через какой промежуток времени фирма увидит вложения в оборотные активы в виде выручки, окупит их.

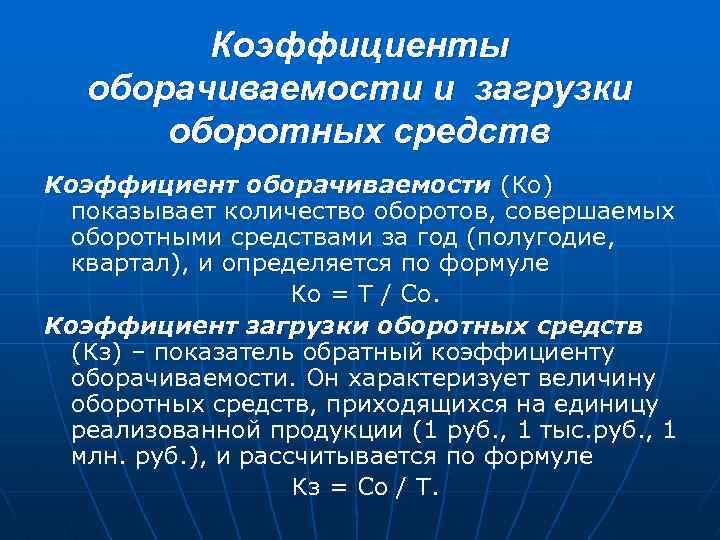

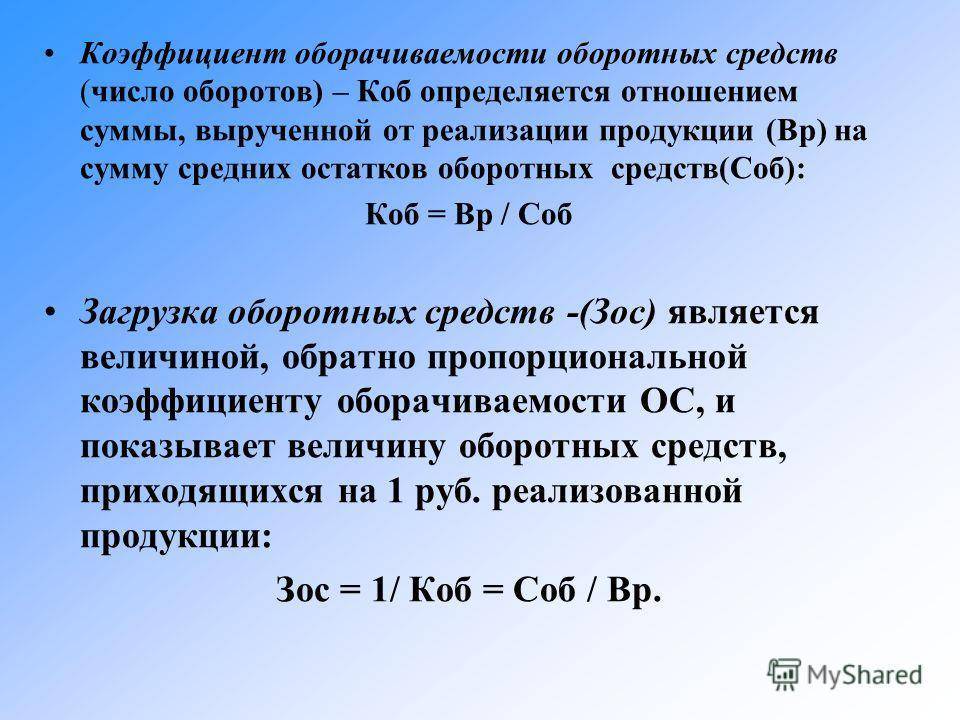

Популярно также исчисление показателя, обратного коэффициенту оборачиваемости, когда оборотные средства делят на выручку за период. Это так называемый коэффициент загрузки средств в обороте. Он показывает, сколько оборотных средств вложено для получения 1 рубля выручки. Чем ниже значение, тем лучше используются оборотные средства. Для корректного отражения показателя его переводят в копейки – умножают значение на 100.

Коэффициент оборачиваемости кредиторской задолженности

Это показатель скорости погашения предприятием своей задолженности перед поставщиками и подрядчиками. Коэффициент оборачиваемости кредиторской задолженности показывает, сколько раз (обычно, за год) предприятие оплачивает среднюю величину своей кредиторской задолженности, иными словами коэффициент показывает расширение или снижение коммерческого кредита, предоставляемого предприятию:

Период оборота кредиторской задолженности (оборачиваемость кредиторской задолженности в днях). Данный показатель отражает средний срок возврата долгов предприятия (за исключением обязательств перед банками и по прочим займам).

Экономический эффект в результате ускорения оборачиваемости

Экономический эффект в результате ускорения оборачиваемости выражается в относительном высвобождении средств из оборота, а также в увеличении суммы прибыли. Сумма высвобожденных средств из оборота в связи с ускорением (-Э) или дополнительно привлеченных средств в оборот (+Э) при замедлении оборачиваемости определяется умножением однодневного оборота по реализации на изменение продолжительности оборота:

При расчете показателей оборачиваемости стоит учитывать то что, на длительность нахождения средств в обороте оказывают влияние различные внешние и внутренние факторы.

К внешним факторам относятся:

- отраслевая принадлежность;

- сфера деятельности организации;

- масштаб деятельности организации;

- влияние инфляционных процессов;

- характер хозяйственных связей с партнерами.

К внутренним факторам относятся:

- эффективность стратегии управления активами;

- ценовая политика организации;

- методика оценки товарно-материальных ценностей и запасов.

Отметим что, ускорение оборачиваемости оборотных средств уменьшает потребность в них: меньше требуется запасов, что ведет к снижению уровня затрат на их хранение и способствует, в конечном счете, повышению рентабельности и улучшению финансового состояния организации.

В свою очередь, замедление оборачиваемости приводит к увеличению оборотных средств и дополнительным затратам, а значит, к ухудшению финансового состояния организации.

Тем не менее основной подход к оценке коэффициентов оборачиваемости следующий: чем короче период оборота, тем более эффективна коммерческая деятельность предприятия и тем выше его деловая активность.

Качественные критерии деловой активности – это широта рынков сбыта (внутренних и внешних), деловая репутация фирмы, ее конкурентноспособность, наличие постоянных поставщиков и покупателей готовой продукции. Данные критерии следует сопоставлять с аналогичными характеристиками конкурентов, действующих в отрасли. Данные берутся в основном не из бухгалтерской отчетности, а из маркетинговых исследований.

Количественные критерии деловой активности характеризуются абсолютными и относительными показателями. В число абсолютных показателей входят: объем продажи готовой продукции, величина используемых активов и капитала, в том числе собственный капитал, прибыль.

Целесообразно сравнивать эти количественные параметры в динамике за ряд периодов (кварталов, лет). Оптимальное соотношение между ними: Темп прироста чистой прибыли > Темпа прироста выручки от реализации продукции > Темпа прироста стоимости активов > 100%

То есть прибыль предприятия должна увеличиваться более высокими темпами, чем остальные параметры деловой активности. Это значит, что активы (имущество) должны использоваться более эффективно, издержки производства должны уменьшаться. Однако на практике даже у стабильно работающих организаций возможны отклонения от указанного соотношения показателей. Причинами этого могут быть: освоение новых видов продукции и технологий, большие капитальные вложения в модернизацию и освоение основных средств, реорганизация структуры управления и производства и другие факторы.

Показатели деловой активности особенно важно сравнивать со средне отраслевыми значениями, так как их величина может существенно колебаться в зависимости от отрасли

Продолжительность одного оборота: формула и характеристика показателя

Продолжительность оборота в днях – это еще одна группа показателей для измерения деловой активности. Их легко посчитать, когда знаешь коэффициент оборачиваемости. Например, если активы делают два оборота за год, значит, один цикл обращения длится примерно 183 дня (365 дней ÷ 2 оборота).

Однако есть и собственная формула расчета без использования коэффициента. Покажем сразу оба варианта.

Т = 365 (366) ÷ К

где Т – продолжительность оборота;

К – коэффициент оборачиваемости.

В этой формуле знаменатель определяет, продолжительность чьего оборота рассчитывается. Если К взято для активов, значит, это дни одного оборота активов и т.д.

Т = 365 (366) × Показатель, для которого вычисляется продолжительность оборота ÷ Выручка (или Себестоимость продаж)

Во втором подходе числитель и знаменатель – это перевернутая формула для коэффициента оборачиваемости. А 365 (366) – количество дней в году. Так как К мы рассчитывали по годовой отчетности, значит, Т будем определять тоже по году. Если он високосный, то берется 366. В остальных случаях подходит 365.

Заметим: в практике финансовых вычислений дни в году иной раз округляют до 360. Исходят из предположения, что каждый месяц длится 30 дней. Значит, квартал окажется равным 90, а полугодие – 180. К слову, продолжительность оборота можно считать в поквартальном или полугодовом разрезе. Для этого выручка или себестоимость берутся именно за эти периоды.

Не считаем нужным приводить частные формулы продолжительности оборота для активов, оборотных средств, запасов и т.д. Как кажется, они очевидны. Лучше сосредоточимся на общих характеристиках для данной группы показателей. Выделим пять главных:

- продолжительность оборота показывает, за какой период конкретный элемент активов или пассивов сделает один полный оборот;

- значение измеряется в днях;

- ожидается уменьшение показателя, так как чем меньше времени нужно, например, активам, чтобы обернуться, тем скорее они принесут доход;

- норматива нет по тем же причинам, что и для коэффициента оборачиваемости;

- по продолжительности оборота рассчитывается длительность производственного, операционного и финансового циклов компании.

Определим значения Т для ОАО «Завод «Реконд» в таблице 7.

Таблица 7. Считаем Т

Показатель | 2020 | 2021 | Темп роста, % |

1 | 2 | 3 | 4 (3 ÷ 2 × 100 – 100) |

Продолжительность оборота, дни: | |||

– активов | 298,48 | 310,3 | 3,97 |

– оборотных средств | 221,89 | 221,2 | -0,30 |

– запасов | 143,07 | 165,8 | 15,87 |

– дебиторской задолженности (уменьшенной на резерв) | 34,99 | 42,2 | 20,49 |

– дебиторской задолженности (без учета резерва) | 40,93 | 47,8 | 16,67 |

– кредиторской задолженности | 141,61 | 149,1 | 5,28 |

– собственного капитала | 174,20 | 182,7 | 4,87 |

Поскольку в основе расчета лежат значения K, то динамика для продолжительности оборота та же, что описывали выше, только в обратную сторону. Выросли все Т, кроме оборотных средств. Однако сокращение по ним – уж очень скромное. Всего около 1/3 дня. Наихудшая ситуация возникла по дебиторке: оплата от покупателей замедлилась в среднем на 20 дней.

Анализ деловой активности через оборачиваемость

Деловая активность – это широкое понятие. К ней относят результативность и эффективность деятельности. Рассматривают ее как способность предприятия занять свою стабильную нишу на рынке. Увязывают с количеством новых заказов, объемом выпуска продукции, остатками запасов.

Но что бы это ни было, деловую активность можно измерить на уровне конкретной организации. Это делается в том числе через расчет оборачиваемости. Последняя оценивается либо через коэффициент в оборотах, либо через продолжительность в днях. На этих двух группах показателей и сосредоточимся.

Предлагаем скачать Excel-расчетчик, который оценит деловую активность анализируемой вами компании. От вас потребуется лишь внести исходные данные и выбрать вид экономической деятельности.

Что такое оборотные активы и их оборачиваемость

Оборотные средства — это все активы, которыми предприятие пользуется в процессе своей деятельности, за исключением основных средств. К оборотным, мобильным фондам относятся деньги компании, сырье и материалы, топливо, запчасти, инвентарь, готовая продукция, поступившая на склад, МБП, дебиторская задолженность и так далее. То есть все, что используется быстро.

Оборотными средства называются не зря. Они действительно достаточно быстро проходят цикл куплено-использовано. Оборачиваемость активов — это показатель того, сколько данных циклов было пройдено за определенный период.

Важно

Коэффициент оборачиваемости активов — показатель относительный, он показывает, сколько нужно оборотов, чтобы получить нужный объем выручки.

Расчет коэффициента оборачиваемости оборотных активов: формула по балансу

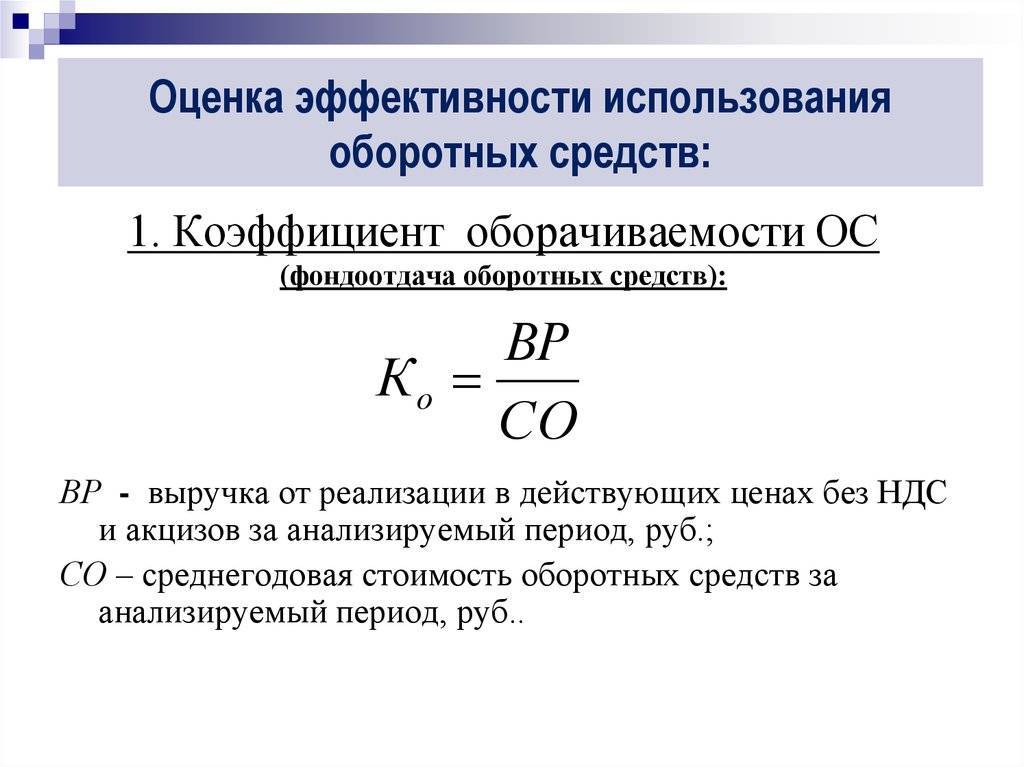

Чтобы найти коэффициент оборачиваемости мобильных средств предприятия, нам потребуются всего две величины: сам оборотный капитал и доход. Под доходом понимается выручка, а оборотный капитал берем как средний остаток оборотных фондов

Важно брать оба показателя за один период, чтобы расчет был объективным и точным

Формула расчета коэффициента оборачиваемости мобильных активов выглядит так:

Tr = TR / Cоб

Tr (turnoverratio) в этой формуле обозначает сам коэффициент оборачиваемости, под TR (total revenue), как вы помните из наших предыдущих статей с расчетами, понимаем выручку, Cоб — это средний объем оборотных активов, выраженный в рублях.

Соответственно, выручку можно найти, как TR = P * Q, где P (price). То есть объем проданной продукции умножается на ее цену. Cоб будет равен (Снп + Скп)/2. Снп, как вы понимаете — это сумма мобильных активов предприятия на начало периода, а Скп — на конец.

Кроме того, коэффициент оборачиваемости активов может быть рассчитан на основании данных самого важного, обширного бухгалтерского документа — баланса. Формула расчета коэффициента оборачиваемости оборотных активов по балансу будет выглядеть так:

Формула расчета коэффициента оборачиваемости оборотных активов по балансу будет выглядеть так:

Tr = стр. 2110 ОФР / (стр. 1200нп ББ + стр. 1200кп ББ)/2

То есть коэффициент высчитывается как отношение выручки из строки 2110 отчета о финансовых результатах к средней величине оборотных активов. Она берется из 1200 строки баланса — тоже на начало и конец периода.

Важно

По балансу рассчитать коэффициент оборачиваемости вы сможете только за год! Именно за такой период составляется и сдается данный бухгалтерский документ.

Формула очень проста, но, чтобы вы лучше понимали, как проводятся расчеты, мы приведем пример.

Берем ТД «Горняк». За 2018 год у предприятия, производящего и продающего железобетонные изделия, были зафиксированы следующие показатели деятельности:

| Показатель | Код строки и документ | На 31 декабря 2017 года | На 31 декабря 2018 года |

| Выручка | 2110 ОФР | 2 000 000 | 2 500 000 |

| Оборотные активы, берем итого по второму разделу | 1200 ББ | 1 000 000 | 1 500 000 |

Проводим простой подсчет по представленной нами выше формуле:

Tr = 2 500 000 / (1 000 000 + 1 500 000)/2 = 2

Это говорит о том, что за год все оборотные активы предприятия были использованы два раза, то есть обернулись дважды.