Анализ результатов расчета

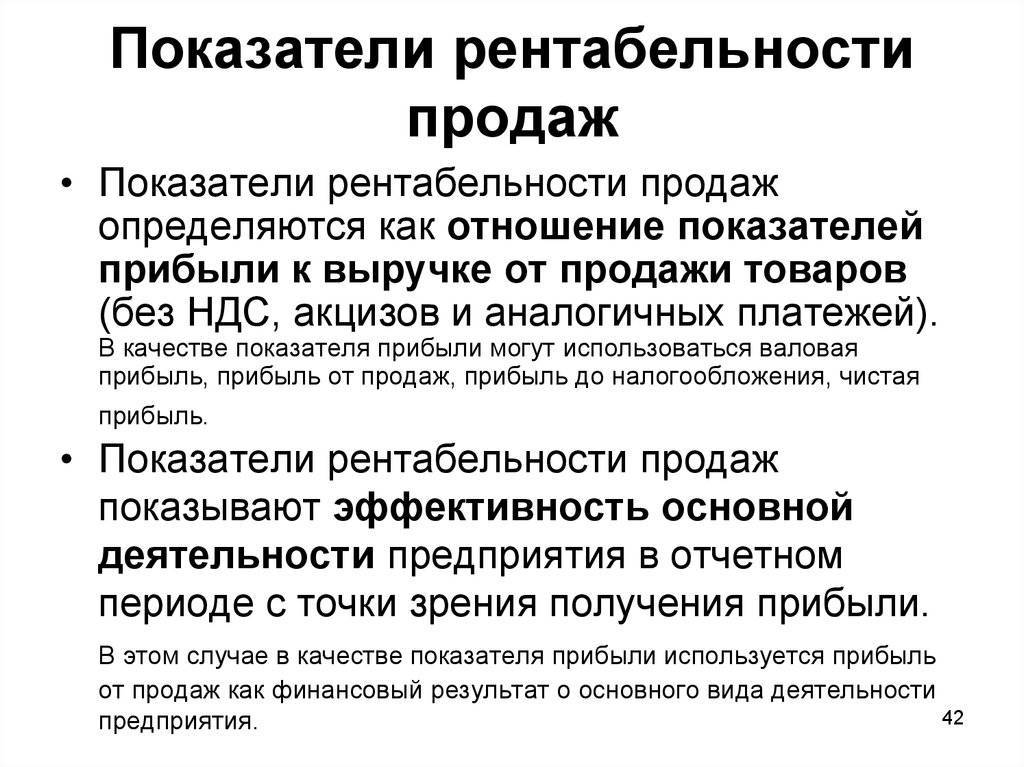

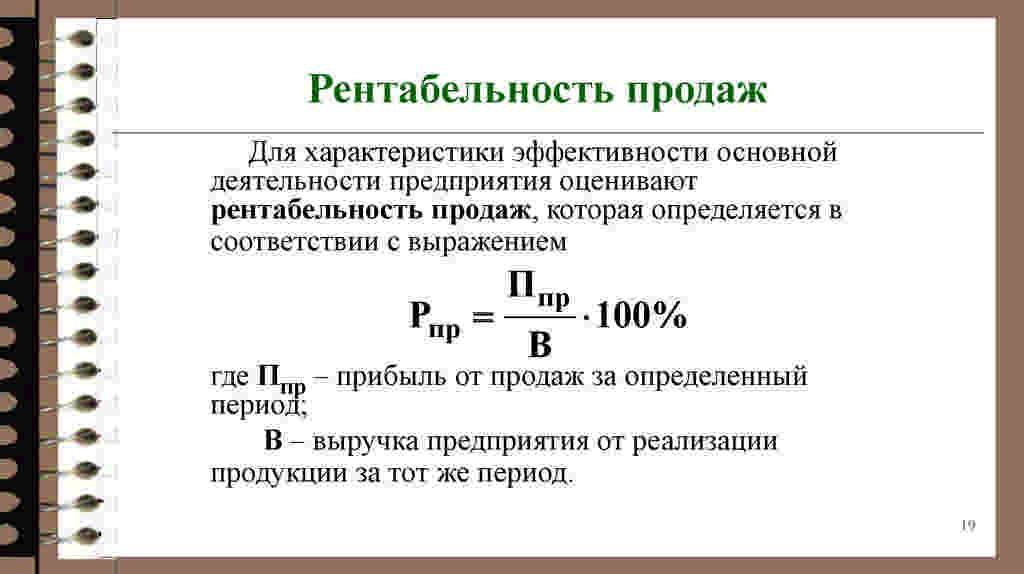

Если величина рентабельности продаж за отчетный период (месяц/квартал) равна 25%, это значит, что на каждые 100 р. выручки приходится 25 р. прибыли (или 25 копеек на 1 рубль). Но само по себе значение коэффициента ни о чем не говорит – анализировать показатели ROS всегда следует в динамике за одинаковые периоды времени.

Тем не менее, эксперты разработали условную сетку значений и их интерпретации:

- 1-5% – низкая рентабельность, необходимо предпринять меры по увеличению показателя

- 5-20% – среднее значение, свидетельствует о стабильно эффективной, безубыточной работе предприятия

- 20-30% – высокая результативность

- свыше 30% – сверхрентабельность

Чаще всего низкая величина ROS сигналит о неправильной ценовой политике и неконкурентоспособной позиции компании на рынке. Если же показатель стабильно снижается, это плохой знак. Вероятно, предприятие несет нецелесообразные расходы, следует пересмотреть перечень продаваемых продуктов. Тщательный анализ ROS и сравнение ассортимента компании в разные периоды времени позволит выявить убыточные позиции. Хотя, нужно иметь в виду, что компании с широким охватом рынка обычно имеют более низкие показатели, чем узкопрофильные предприятия.

Если анализ рентабельности продаж выявляет рост объемов реализации и выручки, но снижение коэффициента ROS, скорее всего, в части затрат слишком высока доля непроизводственных расходов, и следует заняться их оптимизацией.

Цели и задачи анализа показателей рентабельности продаж

Прежде всего, по значению рентабельности можно судить о том, насколько рационально распределяются активы. На основе анализа рентабельности продаж делают вывод, какие каналы нуждаются оптимизации, на каких участках необходимо сократить затраты, где следует приложить усилия для стимулирования продаж.

По уровню рентабельности продаж можно судить, какую прибыль приносит отдельная единица продукции. Анализ рентабельности продаж позволяет оценить каждый продукт в ассортименте по уровню прибыльности, направить усилия на производство перспективных товаров и избавиться от невыгодных.

Анализ рентабельности продаж предприятия помогает увидеть, в каком направлении развиваются рыночные отношения, какова структура продаж. Но следует иметь в виду, что недостаточно выполнить анализ уровня рентабельности продаж, чтобы понять, насколько эффективными будут инвестиции в какое-либо дело. Для получения полной картины одного этого показателя мало, потребуется провести более глубокое исследование.

Анализ рентабельности продаж и производства может стать основой изменения ценовой политики компании

Но в данном вопросе следует проявить осторожность, потому что стоимость продукции может оказать влияние на объемы сбыта. Поэтому потребуется знание об эластичности рыночного спроса.

Расчет коэффициента рентабельности продаж (ROS) и его анализ должны учитывать особенности работы компании. Обычно показатели определяют в следующих целях:

- анализ динамики рентабельности продаж. В этом случае отталкиваются от данных периода, когда коэффициент рентабельности был на хорошем уровне, устраивающем руководство;

- расчет показателей рентабельности продаж для разных продуктов в сравнении;

- сопоставление коэффициентов предприятия с такими же данными аналогичных компаний;

- составление прогнозов ROS по новым товарам/услугам;

- анализ рентабельности продаж и производства для внесения изменений в ценовую политику;

- контроль за деловой активностью предприятия;

- определение неприбыльной продукции и бизнес-процессов, мешающих развитию компании.

Таким образом, на основе анализа рентабельности продаж и рентабельности активов можно сделать выводы об эффективности использования разного рода ресурсов и экономической состоятельности предприятия в целом. На базе ROS также строятся краткосрочные планы.

Пример расчета рентабельности продаж

Для расчета ROS требуются данные по объему продаж (выручке) и прибыли. Эту информацию берем из бухгалтерских документов:

– отчет о прибылях и убытках;

– форма № 2.

В качестве примера рассмотрим финансовую отчетность вымышленной компании “Образец”. Сперва вычислим рентабельность продаж по чистой прибыли за каждый квартал отчетного года.

| Показатель | I квартал | II квартал | III квартал | IV квартал |

|---|---|---|---|---|

| ROSчп, % | 25,6 | 23,7 | 19,8 | 15,7 |

| Выручка | 350600 | 465800 | 630700 | 890400 |

| Чистая прибыль | 90000 | 110500 | 125500 | 140000 |

Для максимально точного понимания состояния бизнеса лучше рассчитать величину рентабельности одновременно по всем видам прибыли. В этом случае будет понятно, где – слабое звено, а где – точка потенциального роста.

| Показатель | I квартал | II квартал | III квартал | IV квартал |

|---|---|---|---|---|

| Выручка | 350600 | 465800 | 630700 | 890400 |

| Маржинальная прибыль | 177545 | 207830 | 316540 | 451750 |

| ROSмп, % | 50,6 | 44,6 | 50,2 | 50,7 |

| Валовая прибыль | 165845 | 221500 | 305125 | 436950 |

| ROSвп, % | 47,3 | 47,6 | 48,4 | 49,1 |

| Операционная прибыль | 111600 | 149460 | 203190 | 241380 |

| ROSоп, % | 31,8 | 32,1 | 32,2 | 27,1 |

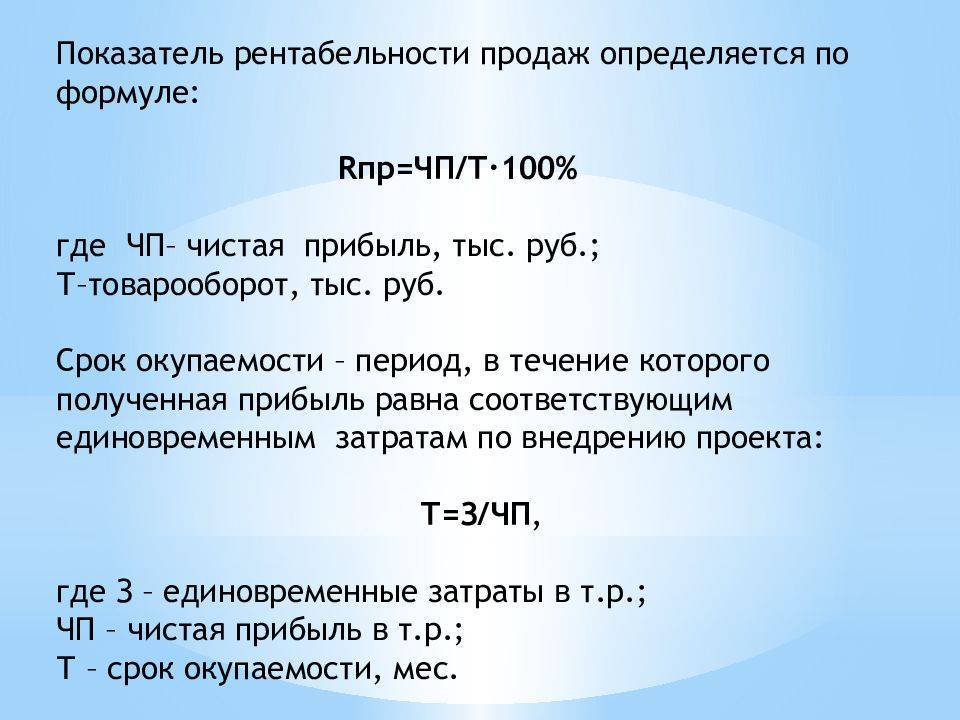

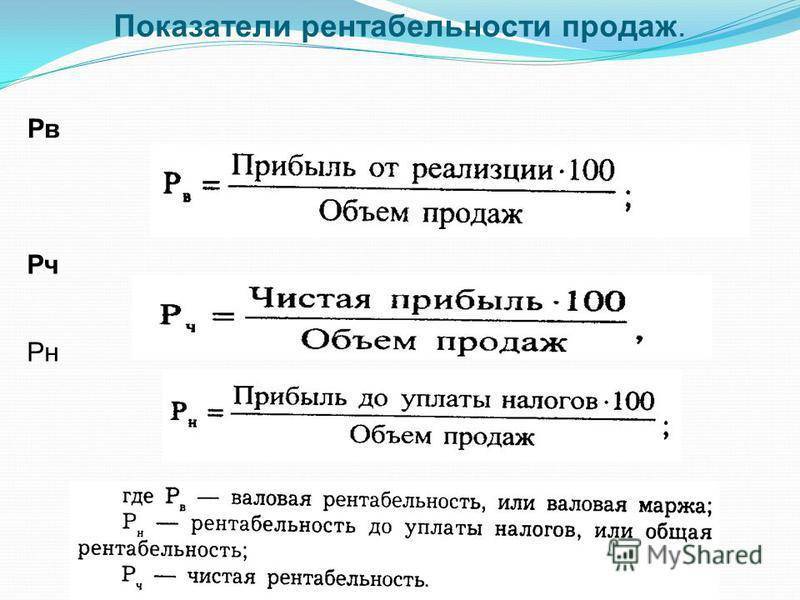

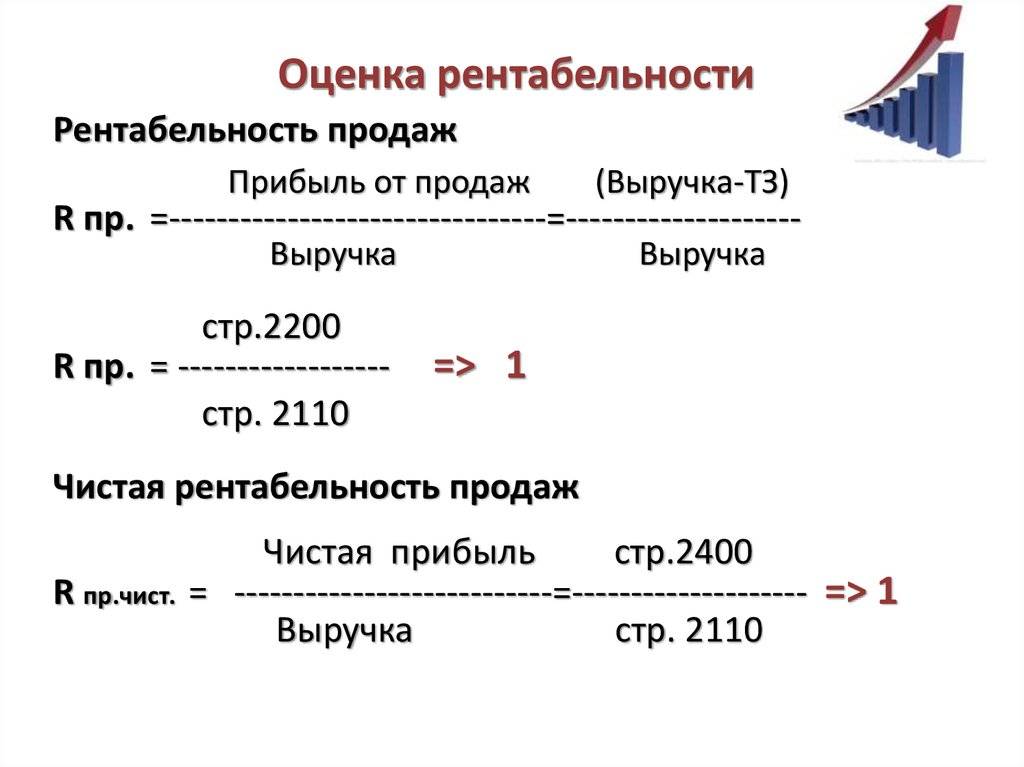

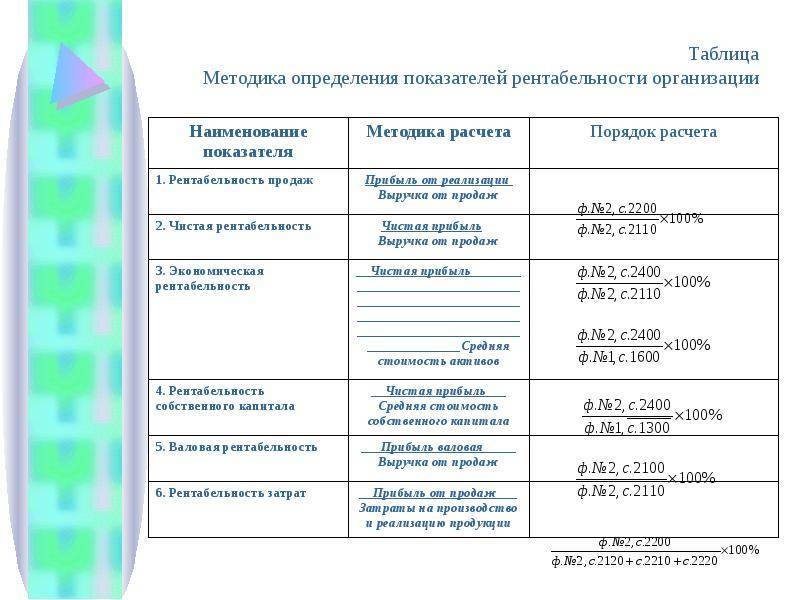

Если требуется рассчитать коэффициент рентабельности продаж, используя формулу по балансу, то используем следующие бухгалтерские данные:

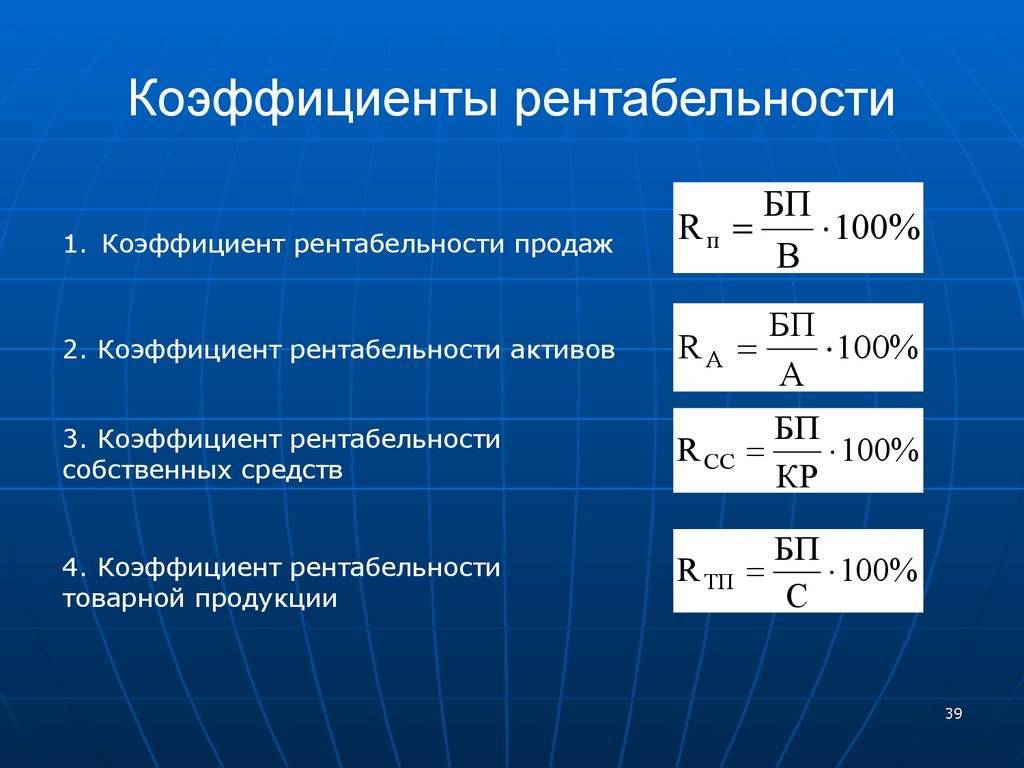

1. ROSчп = строка 2400 / строка 2110 * 100%

2. ROSвп = строка 2100 / строка 2110 * 100%

3. ROSоп = (строка 2300 + строка 2330) / строка 2110 * 100%

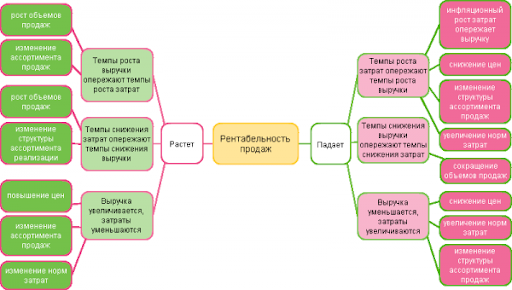

Почему растет и падает рентабельность продаж

Есть несколько факторов, которые влияют на рост или падение рентабельности продаж. Сначала рассмотрим, почему рентабельность продаж может расти:

Повышение выручки при одновременном снижении расходов (повышение цен на продукцию, оптимизация производства, снижение себестоимости, изменение ассортимента продукции).

Темп роста выручки выше, чем темп роста затрат (рост объемов продаж, изменение схемы реализации продукции).

Почему рентабельность продаж падает:

Уменьшение выручки при одновременном повышении затрат (неправильный ассортимент товаров, демпинг на рынке, отсутствует оптимизация процесса производства продукции).

Темп роста затрат выше, чем темп роста выручки (снижение объемов продаж, непродуманное изменение схемы продажи продукции, закрытие точек продаж).

Что такое рентабельность продаж

Это процентное отношение дохода и выручки. В общем, это значение получения выгоды от определённых вложений. Он указывает на степень окупаемости фирмы. Исчислять его можно от разных объектов: сбыта, личного капитала, активов и прочих.

Данный коэффициент является оценкой профессионализма руководителей, их способности организовать эффективный сбыт. Если они работают на должном уровне, получаемый доход должен перекрывать расходы по издержкам.

Коэффициент рентабельности от сделанных продаж – это размер дохода с одной единицы капитала, полученного предприятием в процессе торговли.

Что значит показатель рентабельности проведенных продаж

Как рассчитать рентабельность продукции

Важно регулярно проводить экономический анализ рентабельности продукции, и делать это сразу по нескольким показателям. Это позволит получить масштабную выборку и более конкретные данные

Пример расчёта рентабельности продукции — ООО «Кристалл» по итогам 2021 года показало следующие результаты:

- выручка — 75 млн.руб.,

- себестоимость продукции — 63 млн.руб.,

- управленческие расходы — 4 млн.руб.,

- коммерческие расходы — 6 млн.руб.,

- средняя стоимость ОС — 50 млн.руб.,

- средняя стоимость оборотных средств — 17 млн.руб.,

- инвестиции — 8 млн.руб.,

- увеличение выручки за счёт обновления оборудования (инвестиций) — 3 млн.руб.

Считаем балансовую прибыль:

75 млн.руб. – 63 млн.руб. – 4 млн.руб. – 6 млн. руб. = 2 млн. руб.

Считаем чистую прибыль:

2 млн.руб. – 0,4 млн. руб. (налог на прибыль) = 1,6 млн.руб.

Считаем рентабельность продукции:

1,6 / 63 х 100% = 2,54%.

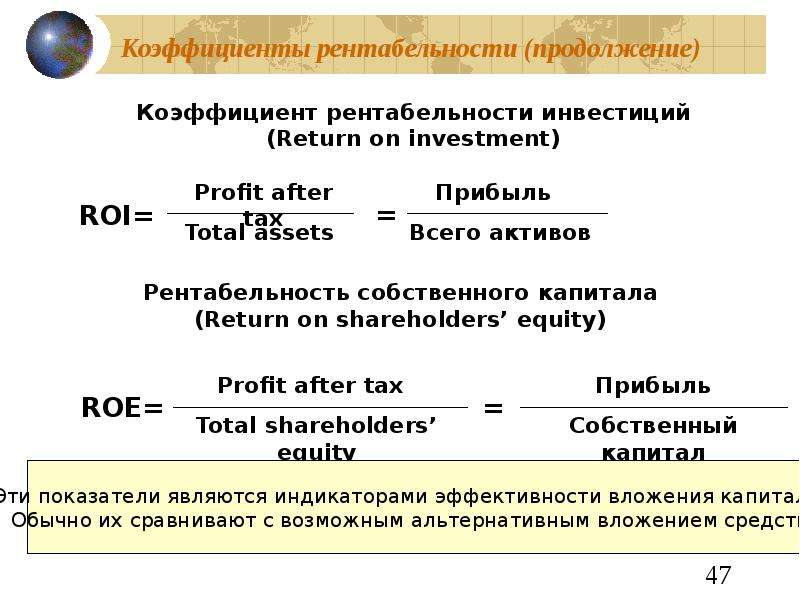

Рентабельность ОС:

1,6 / 50 х 100% = 3,2%.

Рентабельность оборотных средств:

1,6 / 17 х 100% = 9,4%.

Рентабельность инвестиций:

3 / 8 х 100% = 37,5%.

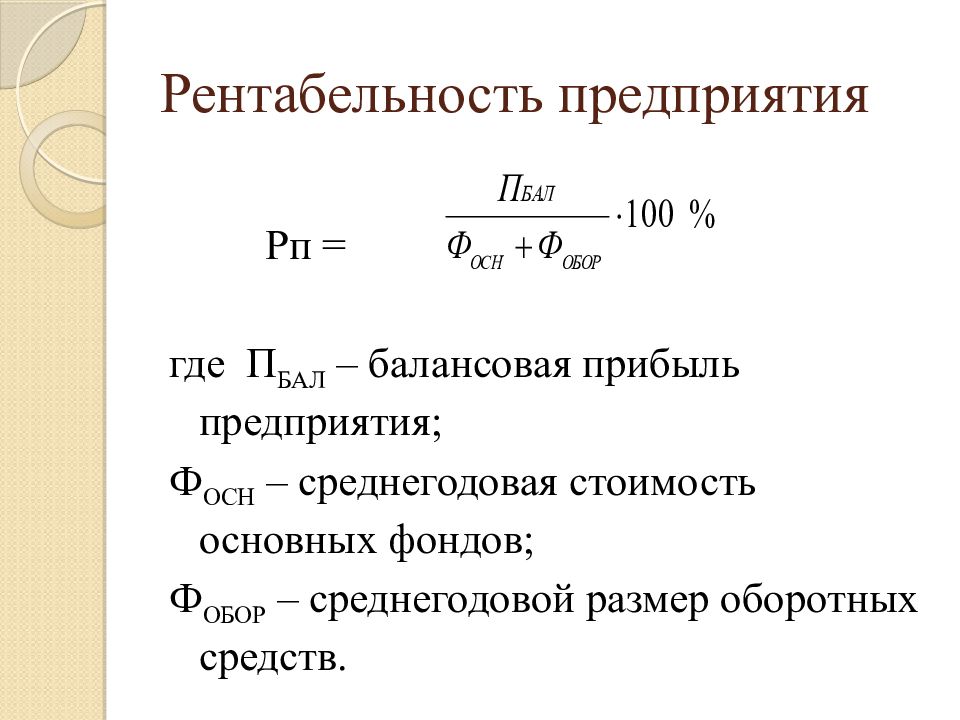

Рентабельность предприятия:

1,6/ 75 х 100% = 2,13%.

Как видно, показатели рентабельности довольно низкие, кроме показателя рентабельности инвестиций (ROI). Для полной картины необходимо сравнить показатели в динамике — за 2019, 2020 и 2021 годы, выявить основные факторы влияния, и принять управленческое решение.

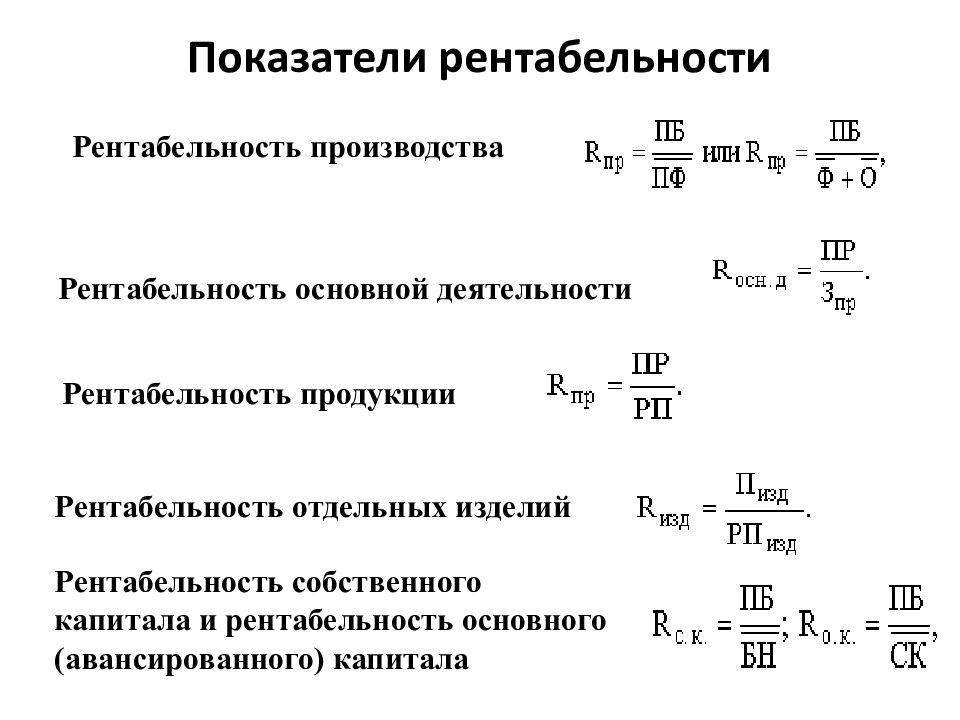

Формула рентабельности продукции по балансу

Все данные для расчёта рентабельности продукции берутся из обязательной формы бухгалтерской отчётности — Отчёта о финансовых результатах (Форма №2). У ООО «Прогресс» она выглядит следующим образом:

| Показатель | Код | За 2021 год, тыс.руб. | За 2020 год, тыс.руб. |

|---|---|---|---|

| Выручка от реализации | 2110 | 220 500 | 177 800 |

| Себестоимость продаж | 2120 | 170 300 | 149 900 |

| Валовая прибыль | 2100 | 50 200 | 27 900 |

| Коммерческие расходы | 2210 | 12 600 | 4 400 |

| Управленческие расходы | 2220 | 8 400 | 3 600 |

| Прибыль от продаж | 2200 | 29 200 | 19 900 |

| Доходы от участия в других организациях | 2310 | 1 500 | 500 |

| Проценты к получению | 2320 | 1 800 | 1 200 |

| Проценты к уплате | 2330 | 1 000 | 300 |

| Прочие доходы | 2340 | 150 | 100 |

| Прочие расходы | 2350 | 700 | 500 |

| Прибыль (убыток) до налогообложения | 2300 | 30 950 | 20 900 |

| Налог на прибыль | 2410 | 6 190 | 4 180 |

| Прочее | 2460 | 140 | |

| Чистая прибыль | 2400 | 24 620 | 16 750 |

Компания занимается строительством производственных объектов. Нужно рассчитать рентабельность продукции, в данном случае, строительных услуг, и сравнить со среднеотраслевыми показателями. Посмотреть динамику изменений за 2 года.

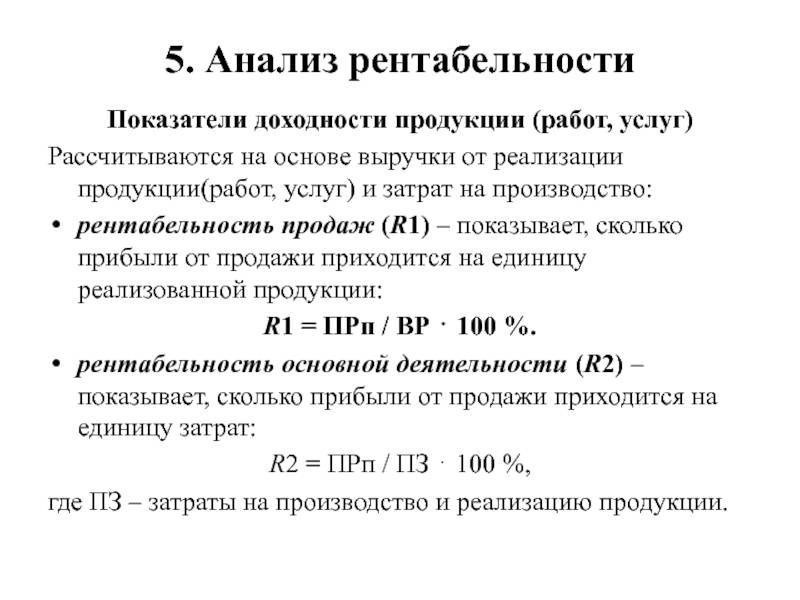

Формулы расчёта рентабельности продукции по балансу:

Р1 = (строка 2400 / строка 2120) х 100%

Р2 = (2400 / (2120 + 2210 + 2220)) х 100%

Р3 = (2200 / 2120) х 100%

Р4 = (2200 / (2120 + 2210 + 2220)) х 100%.

В результате расчётов получились следующие данные по рентабельности услуг:

| Показатель, % | 2021 год | 2020 год | Изменение |

|---|---|---|---|

| Р1 | 14,46 | 11,17 | +3,29% |

| Р2 | 12,87 | 10,61 | +2,26% |

| Р3 | 17,15 | 13,28 | +3,87% |

| Р4 | 15,26 | 12,60 | +2,66% |

Таблица — расчёт рентабельности продукции

Согласно данным ФНС России, в 2020 году средняя рентабельность проданных услуг по экономической отрасли «Строительство» составила 8,1%. Она считается по формуле Р2 (отношение чистой прибыли к полной себестоимости). У ООО «Прогресс» показатель Р2 в 2020 году равен 10,61%, что больше средней рентабельности по отрасли.

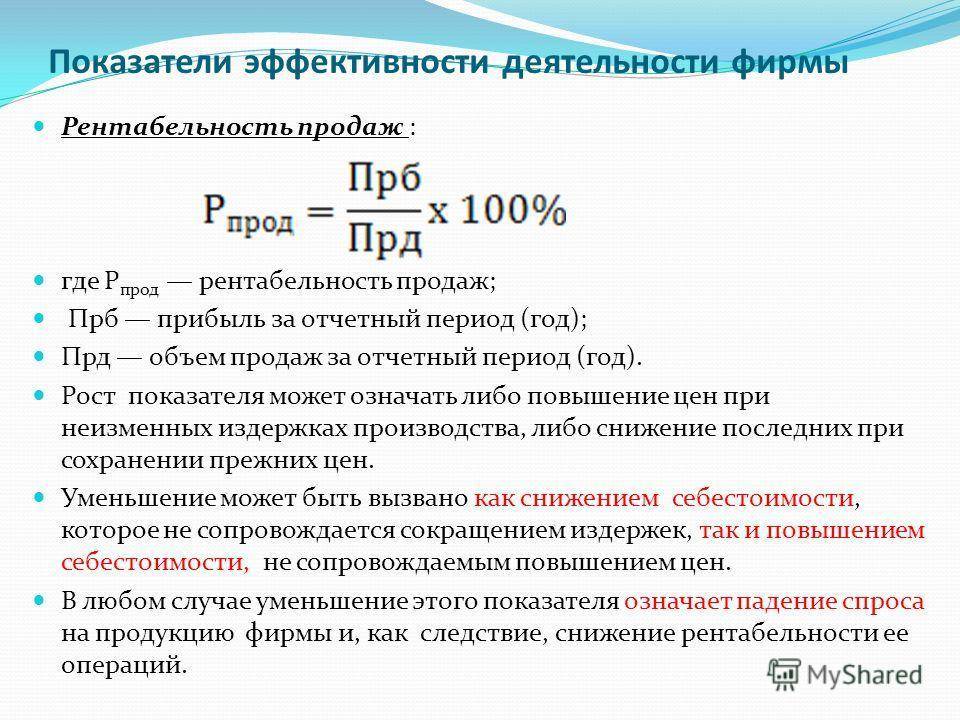

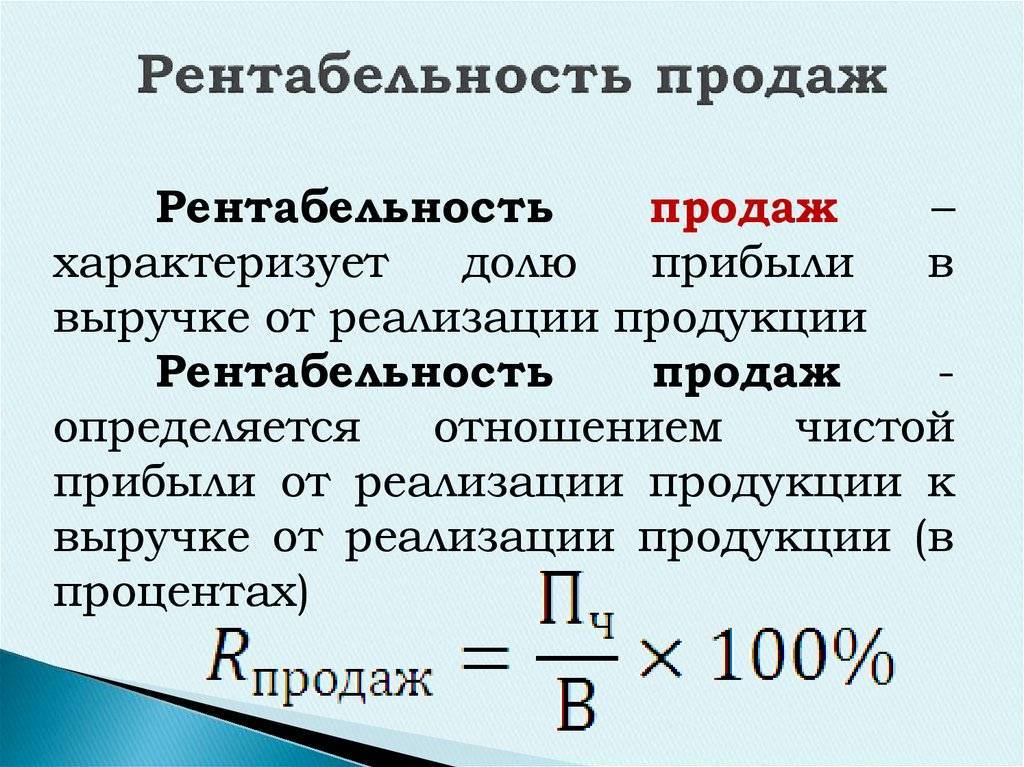

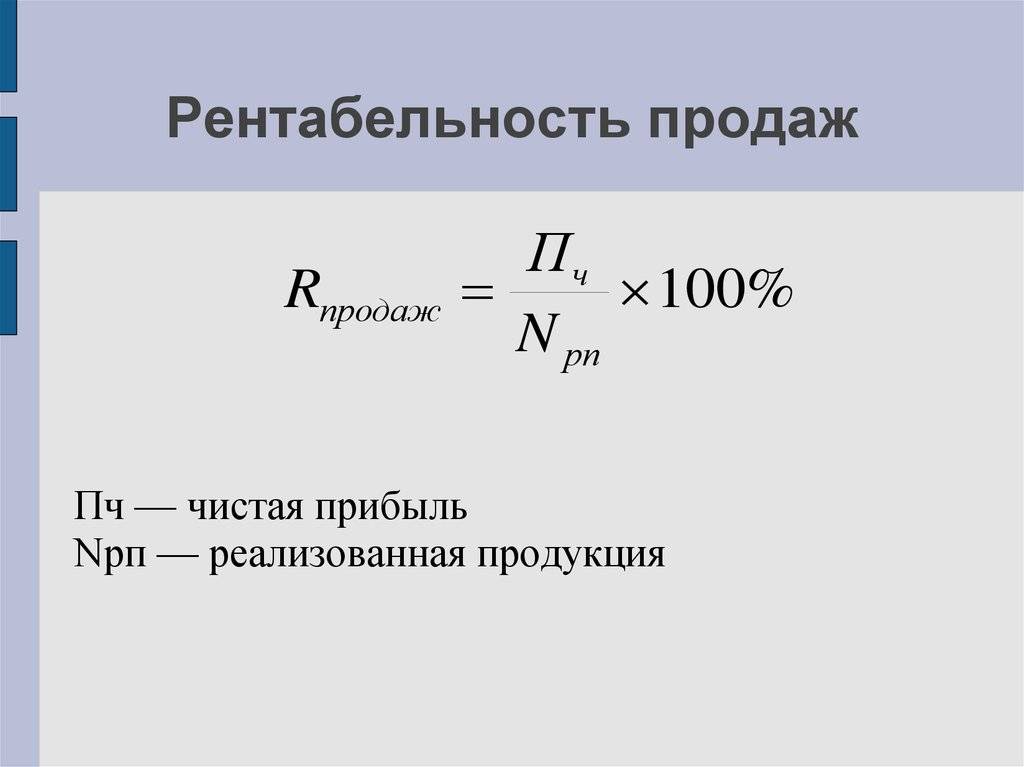

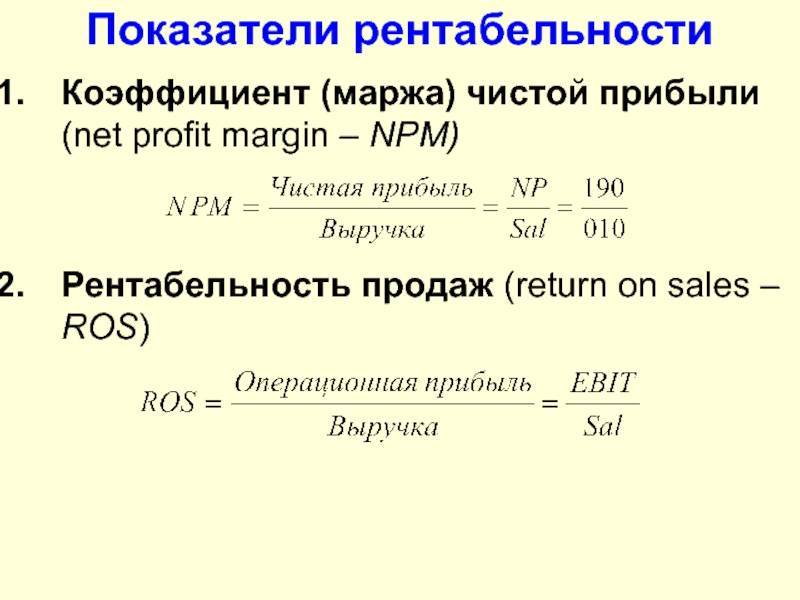

Как рассчитывается рентабельность продаж?

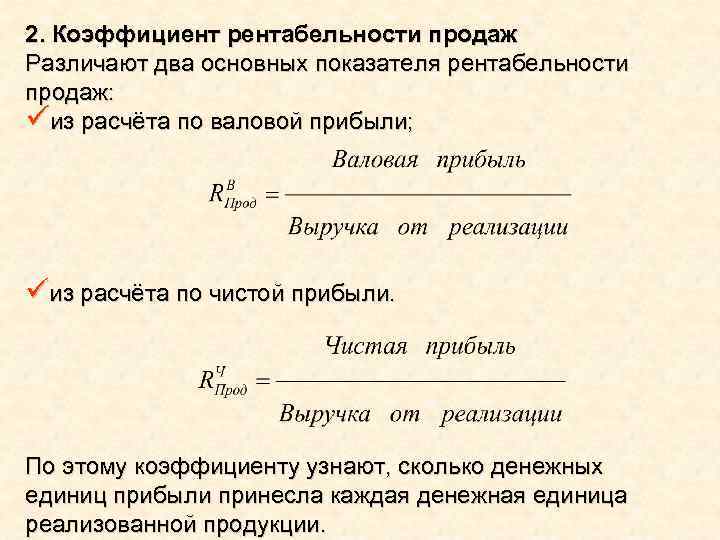

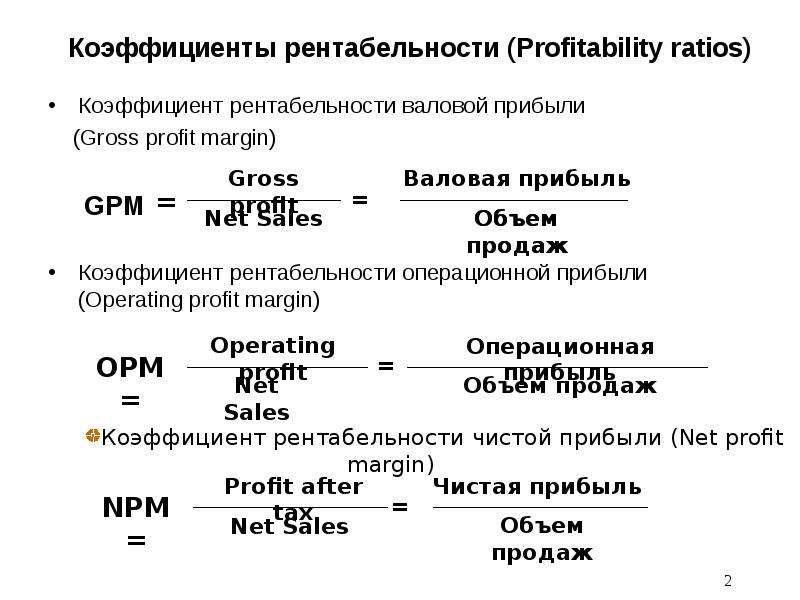

Чтобы вычислить рентабельность продаж, применяют такую формулу:

ROS = NI / NS * 100%

где:

- ROS — Return on Sales – коэффициент рентабельности, выраженный в процентах.

- NI — Net Income – данные о чистой прибыли, выраженные в денежном эквиваленте.

- NS — Net Sales – сумма полученной прибыли, которую предприятие получило после продажи продукции, выраженная в денежном эквиваленте.

Если исходные данные верны, то полученная формула позволит рассчитать реальную рентабельность продаж и узнать, насколько прибыльна деятельность вашей фирмы.

Расчет рентабельности фирмы на примере

Приступая к расчетам, необходимо помнить, что при помощи общей формулы можно узнать о том, насколько деятельность предприятия эффективна или неэффективна, но не позволит узнать о том, в какой части производственной цепочки имеются проблемы.

Например, компания проанализировала свою деятельность и получила следующие данные:

В 2011 году компания получила прибыль 3 млн рублей, в 2012 году прибыль составила уже 4 млн рублей. Размер чистой прибыли в 2011 году составил 500 тыс. рублей, а в 2012 году – 600 тыс. рублей.

Как узнать, насколько изменилась рентабельность за два года?

Расчеты показывают, что в 2011 году коэффициент рентабельности составил:

ROS 2011 = 500000/3000000 * 100% = 16,67%

ROS 2012 = 600000/4000000 * 100% = 15%

Узнаем, насколько изменилась рентабельность за расчетное время:

ROS = ROS2012 – ROS2011 = 15-16,67 = — 1,67%

Расчеты показали, что в 2012 году рентабельность компании снизилась на 1,67%. Причины падения рентабельности пока непонятны, но их можно узнать, если провести более подробный анализ и рассчитать такие показатели:

- Изменение затрат на налоги, которое необходимо, чтобы рассчитать NI.

- Расчет рентабельности производимого товара. Производится по следующей формуле: Рентабельность = (выручка – себестоимость — затраты)/выручка 100%.

- Рентабельность персонала, отвечающего за продажи. Для этого используется формула: Рентабельность = (выручка – з/п — налоги)/выручка 100%.

- Рекламная рентабельность производимой продукции. Вычисляется по следующей формуле: Рентабельность = (выручка – затраты на рекламу — налоги)/выручка *100%.

При расчете указанных показателей необходимо учитывать такие особенности производственного процесса:

- Если компания занимается предоставлением услуг, то себестоимость включает в себя: организацию рабочих мест специалистов по продажам. Например, нужно приобрести компьютеры. Арендовать помещение, выделить телефонную линию, оплатить рекламу, приобрести ПО для работы и оплатить виртуальную АТС.

- Вычисляя рентабельность специалистов, занимающихся продажами, можно использовать довольно простую формулу – валовую прибыль разделить на суммарную выручку. Но ее лучше применять при работе со специфичными показателями: рентабельность каждого специалиста, конкретного вида продукции, раздела на сайте.

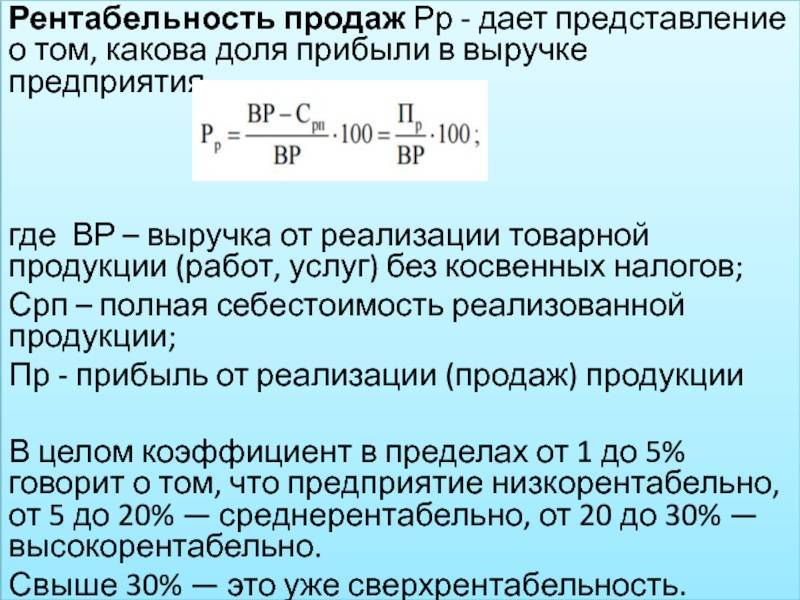

Интерпретация результатов анализа рентабельности продаж продукции

При наличии убытка коэффициент рентабельности получится отрицательным, что недопустимо для любой коммерческой структуры. В каждой конкретной сфере деятельности существуют свои приблизительные нормы, позволяющие судить о степени рентабельности.

В среднем можно ориентироваться на такие значения:

- 1–5 % – низкий показатель, необходимо принимать меры для повышения рентабельности;

- 5–20 % – средний показатель, компания способна работать стабильно;

- 20–30 % – высокая эффективность деятельности.

В среднем по отраслям существуют такие значения ROS:

- торговля, ретейл – 18–20 %;

- сельское хозяйство – 20 %;

- энергоемкие производства – 3,5–8 %.

Анализ рентабельности продаж должен проводиться с учетом следующих факторов:

Обычно невысокий уровень рентабельности продаж говорит об ошибках в ценообразовании и недостаточной конкурентоспособности. Исключением может быть намеренная демпинговая политика компании, когда она ставит задачу занять лидирующее положение на рынке и потеснить конкурентов.

Если наблюдается хроническое снижение ROS, то это говорит о необходимости сокращения расходов. Еще один метод справиться с ситуацией – пересмотреть ассортиментную политику, отказаться от неприбыльных позиций

Но в этом случае меры надо принимать только с учетом важности конкретного продукта для жизнедеятельности предприятия. В частности, товар из группы «дойных коров», дающий основную часть выручки, не сможет быстро поднять ROS

Ассортимент группы «звезд» способен мигрировать и становиться как «дойной коровой», так и «собакой». Чтобы выработать оптимальную ассортиментную политику, необходимо провести анализ динамики рентабельности продаж.

Если продажи все время растут, но при этом ROS остается на одном уровне, это говорит о том, что в структуре затрат предприятия непроизводственные расходы занимают слишком большую часть.

В норме крупные предприятия, выпускающие широкую линейку продукции, имеют более низкую рентабельность, чем мелкие компании.

Какие факторы влияют на рентабельность продаж?

Увеличить рентабельность продаж можно, если уменьшить себестоимость и уровень издержек

Однако необходимо делать это продуманно и осторожно, так как такая экономия может снизить качество продукции или негативно сказаться на работе персонала. Чтобы избежать этого, следует комплексно подходить к вопросу увеличения рентабельности и изучать такие стороны:

- Эффективность персонала.

- Каналы продаж.

- Компании-конкуренты.

- Процесс продаж и затрат.

- Эффективность работы с CRM.

После того как изучены эти составляющие бизнеса, можно перейти к формированию стратегии и тактики продаж

Также немаловажно понять, насколько рентабельна каждая группа товаров по отдельности

Например, фирма предлагает клиентам три разновидности недвижимости в аренду:

- Жилую.

- Складскую.

- Офисную.

Применив расчеты, по жилой недвижимости мы получили самые высокие показатели рентабельности продаж, поэтому можно увеличивать затраты, связанные с этой группой услуг, так как они окупятся.

Повышение рентабельности во многих случаях зависит и от человеческого фактора, например, от уровня сотрудников, которые задействованы в производственном процессе, поэтому владельцу бизнеса необходимо обратить внимание на:

- Эффективное применение знаний специалистов.

- Повышение квалификации работников.

- Оптимизацию расходов на специалистов, которые напрямую не задействованы в производственном процессе.

- Внедрение автоматизированных систем и инновационных технологий.

Рентабельность может зависеть и от отрасли производства. Так, сфера тяжелого машиностроения демонстрирует медленный рост рентабельности продаж, а самые высокие показатели можно наблюдать в отрасли торговли или в добывающей сфере. Например, в 2014 году наибольшие показатели рентабельности были отмечены в химической промышленности – 16,7% и в области разработки недр – 24-33%.

На рентабельность оказывают влияние такие особенности предприятия:

- Сезонность продаж.

- Какой деятельностью занимается фирма.

- Местность, в которой компания реализует свою продукцию (региональный признак).

Анализ рентабельности: базовые моменты для оценки значений

Согласитесь, важно не только правильно посчитать, но и верно трактовать значения рентабельности. Вот несколько вопросов, которые связаны с оценкой полученных цифр:

- какая динамика ожидается?

- есть ли нормативы, если нет, тогда с чем сравнивать рассчитанные величины?

- в чем измеряется рентабельность?

- может ли она оказаться отрицательной?

Давайте разберемся в этом.

Какая динамика для рентабельности благоприятна. Положительная, с течением времени значение должно расти. Только в таком случае говорят о повышении эффективности бизнеса.

Причина этого в числителе формулы. Раз там прибыль, то очевидно, что ожидается ее увеличение. Причем такое, которое опережает прирост знаменателя. Если финансовый результат увеличивается бóльшими темпами, чем, например, активы, то значит, каждый рубль имущества приносит возросшую отдачу. По аналогии это правило применимо ко всем видам рентабельности.

Есть ли нормы и с чем сравнивать. Норм нет, однако есть ориентиры. Это так, потому что многое зависит от сферы деятельности предприятия. Одно дело – сельское хозяйство и совсем другое – торговля через федеральные сети. Для первого характерны высокие риски: то засуха, то саранча, то свиная чума. А еще низкие закупочные цены от оптовиков. Для второй – огромнейший оборот и высокие наценки. В такой ситуации нельзя установить нормативы по видам рентабельности.

Однако понять, высока ли рентабельность бизнеса и как он смотрится на фоне «соседей» по отрасли, помогают средние значения по видам деятельности. Например, ФНС ежегодно считает их для рентабельности активов и продукции. Затем ориентируется в том числе на них при планировании выездных проверок. Мы писали об этом в материале «Выездная налоговая проверка: в чем суть и когда риски компании растут».

В чем измеряется рентабельность. Традиционный формат – это проценты. Но есть вариант в долях единицы или даже в рублях на рубль. Последний подход, к слову, облегчает трактовку полученных значений. Допустим, цифра 0,2 для рентабельности продаж расскажет, что в каждом рубле выручки 20 копеек приходится на чистую прибыль.

Может ли рентабельность оказаться отрицательной. Да, может. Правда, такие минусовые значения правильно именовать убыточностью. Есть два случая, когда такое происходит.

Первый. Предприятие завершает период с убытком. Это отрицательный финансовый результат. В формулу он попадет с минусом, значит, рентабельность станет отрицательной. Так и появится убыточность активов, продаж, капитала и т.д.

Второй. У организации отрицательны чистые активы или, что почти то же самое, собственный капитал. Такое происходит, когда организация накопила огромный непокрытый убыток, и он фактически «съел» своей величиной уставный, добавочный и резервный капиталы.

Тут есть важный момент, о котором стоит помнить. Рентабельность чистых активов и собственного капитала у таких предприятий может не показывать реальную картину. Предположим, у компании не только отрицательны чистые активы, но и получен чистый убыток. В итоге минусы в числителе и знаменателе формулы сократятся и выйдет положительная величина. Но это обманчивая цифра, слепо и без раздумий доверять ее плюсу нельзя.

Теперь подробнее остановимся на отдельных видах рентабельности.

Выводы (+ видео)

Рентабельность рассчитывается как отношение статьи доходов компании к величине сопутствующих расходов. Использование этого экономического показателя позволяет получить объективную информацию о результативности хозяйственной деятельности. Для того чтобы улучшить этот параметр, нужно тщательно изучить текущее положение дел компании, а также выявить возможные препятствия к дальнейшему развитию. Выявление подобных факторов позволяет создать стратегию, которая будет препятствовать возникновению негативных тенденций.