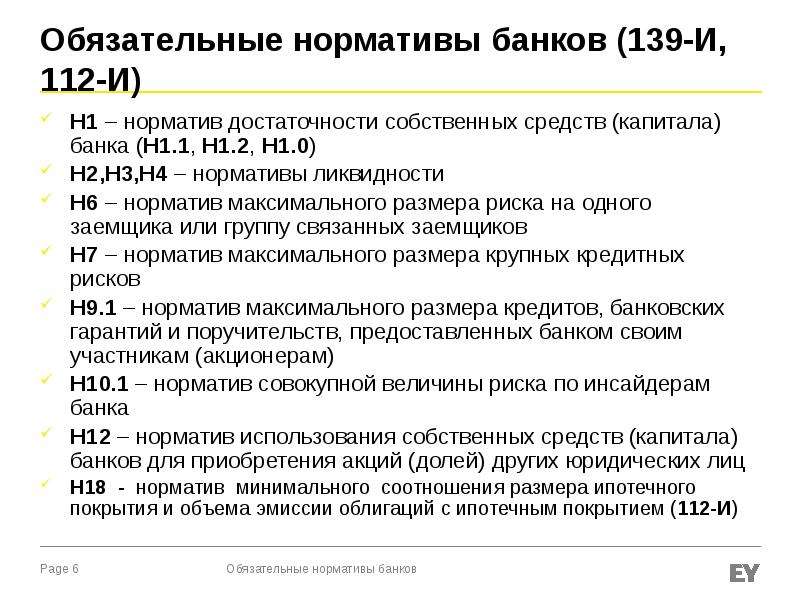

Группа показателей оценки активов

Оценка активов банка определяется по результатам оценок показателей качества ссуд, риска потерь, доли просроченных ссуд, размера резервов на потери по ссудам и иным активам, концентрации кредитных рисков на одного заемщика или группу связанных заемщиков, концентрации кредитных рисков на связанное с банком лицо (группу связанных с банком лиц).

Показатель качества ссуд (ПА1) представляет собой удельный вес безнадежных ссуд в общем объеме ссуд и рассчитывается по формуле 16.3:

| ПА1 = | СЗбн | × 100 %, (16.3) |

| СЗ |

где СЗ – ссуды, ссудная и приравненная к ней задолженность; СЗбн – безнадежные ссуды.

Показатель риска потерь (ПА2) определяется как процентное отношение не покрытых резервами активов, резервы на возможные потери по которым должны составлять более 20 %, к собственным средствам (капиталу) банка по формуле 16.4:

| ПА2 = | A20 – (РП20 + (PP20 – P)) | × 100 %, (16.4) |

| K |

где А20 – активы, резервы на возможные потери по которым должны быть сформированы в размере более 20 %; РП20 – резервы на возможные потери, фактически сформированные под А20; РР20 – величина расчетного резерва на возможные потери под А20; Р – величина резерва на возможные потери с учетом обеспечения под А20; К – капитал банка.

Показатель доли просроченных ссуд (ПА3) представляет собой удельный вес просроченных ссуд в общем объеме ссуд и рассчитывается по формуле 16.5:

| ПА3 = | СЗпр | × 100 %, (16.5) |

| СЗ |

где СЗпр – ссуды, просроченные свыше чем на 30 календарных дней.

Показатель размера резервов на потери по ссудам и иным активам (ПА4) определяется как процентное отношение расчетного резерва на возможные потери по ссудам (далее – РВПС) за минусом сформированного РВПС к собственным средствам (капиталу) по формуле 16.6:

| ПА4 = | РВПСр – РВПСф | × 100 %, (16.6) |

| K |

где РВПСр – величина расчетного РВПС; РВПСф – фактически сформированный РВПС.

Показатель концентрации кредитных рисков на одного заемщика или группу связанных заемщиков (ПА5) представляет собой рассчитанное фактическое значение обязательного норматива Н6 «Максимальный размер риска на одного заемщика или группу связанных заемщиков» для банков с универсальной лицензией23 и для банков с базовой лицензией.

Показатель концентрации кредитных рисков на связанное с банком лицо (группу связанных с банком лиц) (ПА6) представляет собой рассчитанное фактическое значение обязательного норматива Н25 «Максимальный размер риска на связанное с банком лицо (группу связанных с банком лиц)» для банков с универсальной лицензией25 и для банков с базовой лицензией.

Обобщающий результат по группе показателей оценки активов (РГА).

Представляет собой среднее взвешенное значение показателей (формула 16.7):

| РГА = | Σ(баллi × весi) | (16.7) |

| Σвесi |

где баллi – оценка от 1 до 4 соответствующего показателя; весi – оценка по шкале относительной значимости от 1 до 3 соответствующего показателя.

Балльная и весовая оценки показателей группы показателей оценки активов приведены в табл. 16.2.

Таблица 16.2

| № п/п | Наименование показателя | Условное обозначение | Значения, % | Вес | |||

|---|---|---|---|---|---|---|---|

| 1 балл | 2 балла | 3 балла | 4 балла | ||||

| 1 | Показатель качества ссуд | ПА1 | ≤ 4 | > 4 и ≤ 12 | > 12 и ≤ 20 | > 20 | 3 |

| 2 | Показатель риска потерь | ПА2 | ≤ 15 | > 15 и ≤ 60 | > 60 и ≤ 90 | > 90 | 2 |

| 3 | Показатель доли просроченных ссуд | ПА3 | ≤ 4 | > 4 и ≤ 8 | > 8 и ≤ 18 | > 18 | 2 |

| 4 | Показатель размера резервов на потери по ссудам и иным активам | ПА4 | ≤ 10 | > 10 и ≤ 15 | > 15 и ≤ 25 | > 25 | 3 |

| 5 | Показатель концентрации кредитных рисков на одного заемщика или группу связанных заемщиков: | ПА5 | 3 | ||||

| для банков с универсальной лицензией; | ≤ 22 | > 22 и < 25 | 25 | > 25 | |||

| для банков с базовой лицензией | ≤ 18 | > 18 и < 20 | 20 | > 20 | |||

| 6 | Показатель концентрации кредитных рисков на связанное с банком лицо (группу связанных с банком лиц) | ПА6 | ≤ 18 | > 18 и < 20 | 20 | > 20 | 3 |

Обобщающий результат по группе показателей оценки активов является целым числом. В случае, если дробная часть полученного показателя имеет значение меньше 0,35, показателю присваивается значение, равное его целой части.

В противном случае показатель принимается равным его целой части, увеличенной на 1.

Обобщающий результат по группе показателей оценки активов характеризует состояние активов следующим образом:

- равный 1 – хорошее;

- равный 2 – удовлетворительное;

- равный 3 – сомнительное;

- равный 4 – неудовлетворительное.

Таблица 1. Классификация активов с учетом риска

Группа активов | Размер риска, % |

Денежные средства в кассах | |

Счета в банках | 20 |

Государственные ценные бумаги | 50 |

Прочие активы | 100 |

Активы повышенного риска | 150 |

Забалансовые обязательства: | |

- выданные гарантии и поручительства (в том числе индоссамент на векселях) | 100 |

- имущество, переданное в залог | 100 |

- требования по поставке денег, драгоценных металлов, ценных бумаг и др., вытекающие из срочных сделок <*> | 20 - 100 |

<*> Имеются в виду только внебиржевые сделки.

Стандартный уровень риска составляет 100%. Актив оценивается исходя из его возможности исполнить обязательства предприятия. Активами пониженного риска можно признать те, которые характеризуются одновременно высокой надежностью и ликвидностью. К ним можно отнести денежные средства в кассах и на счетах кредитных организаций. Наличные денежные средства классифицируем как безрисковый актив, поскольку они способны оплатить практически любое обязательство, и потому мы не требуем, чтобы какая-то часть денег была обеспечена (покрыта) капиталом предприятия. Счета в коммерческих банках также способны мгновенно исполнить обязательства перед кредиторами, но при этом они подвержены кредитному риску.

Применяется ли сальдирование при установлении размера кредитного риска (как при расчете валютного риска)? Нет, не применяется. Поясним данное утверждение.

Предположим, что остаток по расчетному счету в банке А составляет1522 тыс. руб., задолженность по кредиту, предоставленному банком А, -4800 тыс. руб. Кредитный риск при этом составит величину, равную остатку порасчетному счету - 1522 тыс. руб., умноженному на коэффициент риска k , iнапример 20%. Такая логика оправданна. Если банк из-за финансовыхтрудностей приостановит операции по расчетному счету, то неблагоприятныепоследствия не заставят себя ждать. Возможность же зачесть встречные требования, безусловно, поможет избежать убытков от списания безнадежногодолга, но не оградит нас от блокировки расчетного счета.

Материальные активы имеют стандартный коэффициент 100%, при этом они не подвержены кредитному риску, однако несут риск физической утраты и падения цены. Вместе с тем материальные активы (за исключением товаров) и не предназначены для продажи, их основная задача – приносить доход в результате использования.

Кроме активов с пониженным риском, существуют активы повышенного риска, к которым относятся:

- недвижимость, не используемая в деятельности;

- капитальные вложения;

- оборудование на консервации;

- дебиторская задолженность, по которой нарушен срок возврата.

Как было отмечено выше, не только активы, но и внебалансовыеобязательства несут кредитные риски, что и явилось основанием для включенияих в табл. 1. Таким образом, наряду с активами в расчетах будет учтенкредитный риск по забалансовым обязательствам с применением по аналогиикоэффициента k . Если мы можем отказаться от исполнения обязательства в iлюбой момент, значит, перед нами инструмент без риска (например,безоборотный индоссамент векселя). Кредитный риск по срочным сделкамоцениваем в размере 20%, если стороной выступает банк, и 100% - в другихслучаях.

Итак, на седьмом этапе мы взвесили активы с учетом риска.

Банковское дело

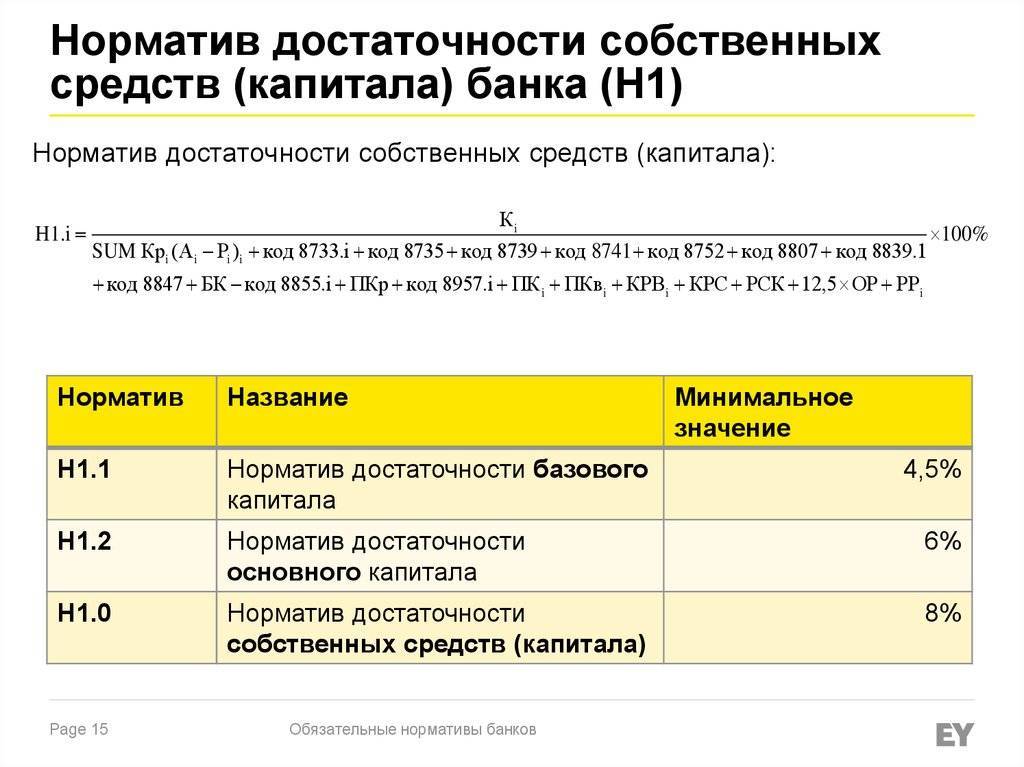

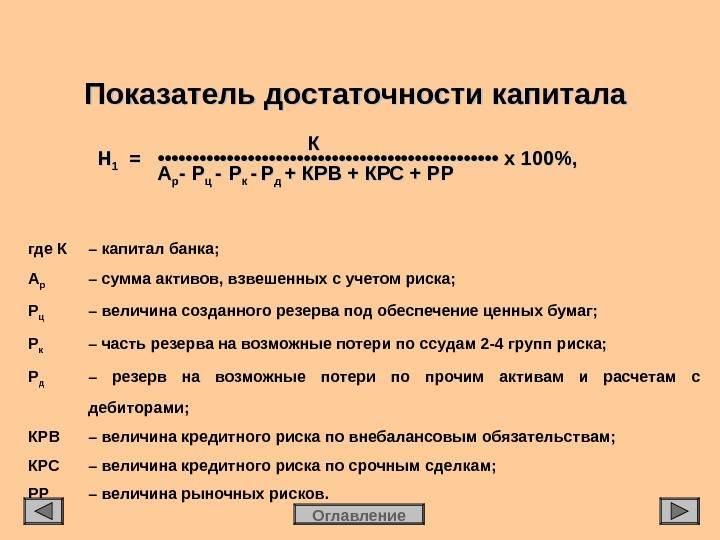

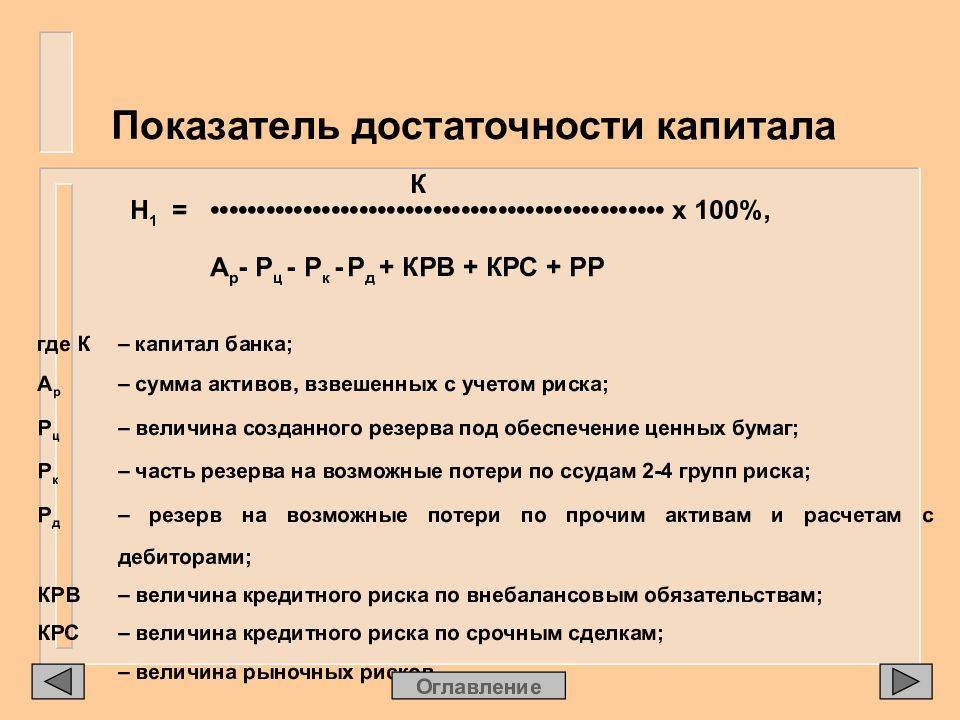

4.2.5. Достаточность собственного капитала банка

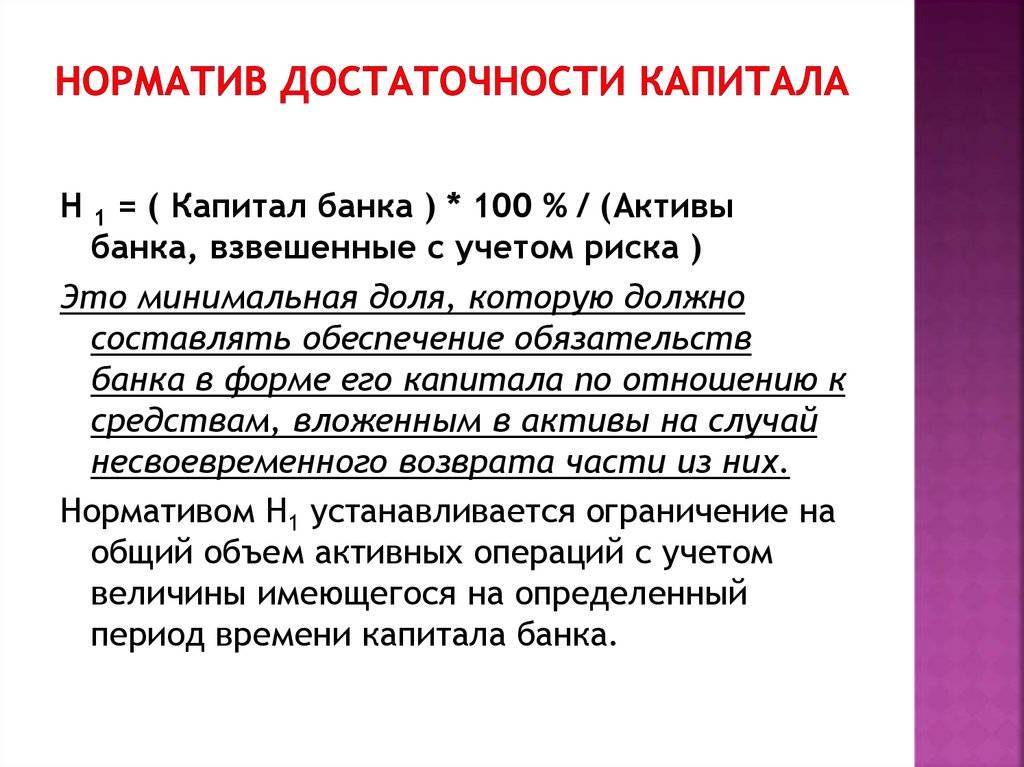

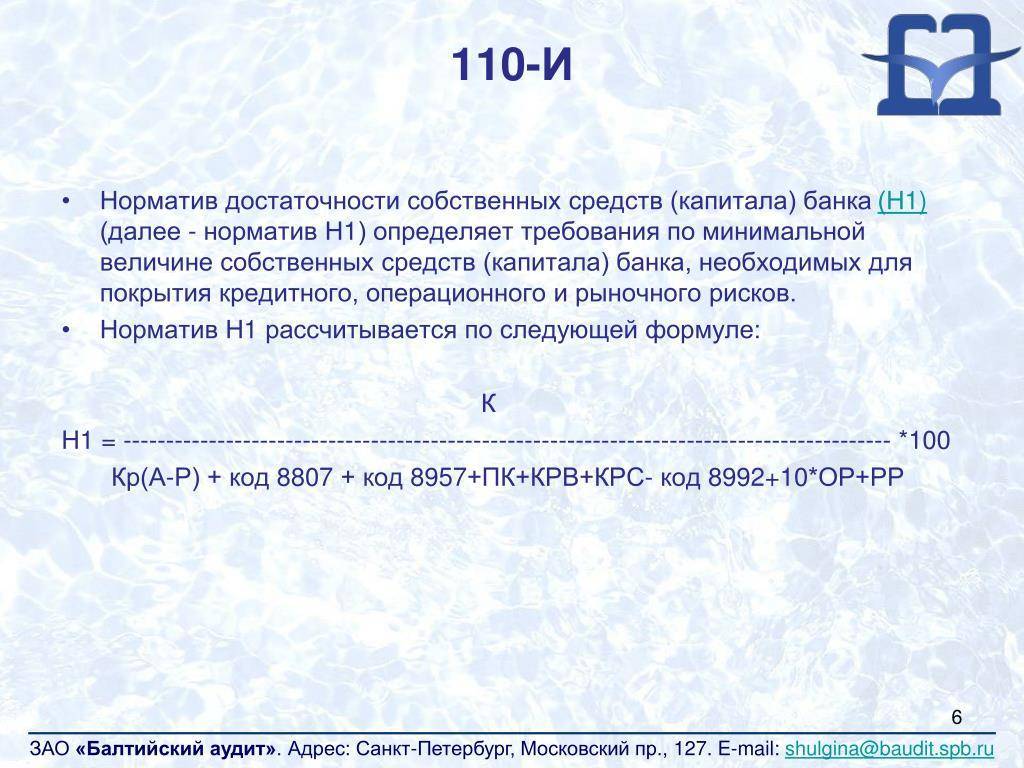

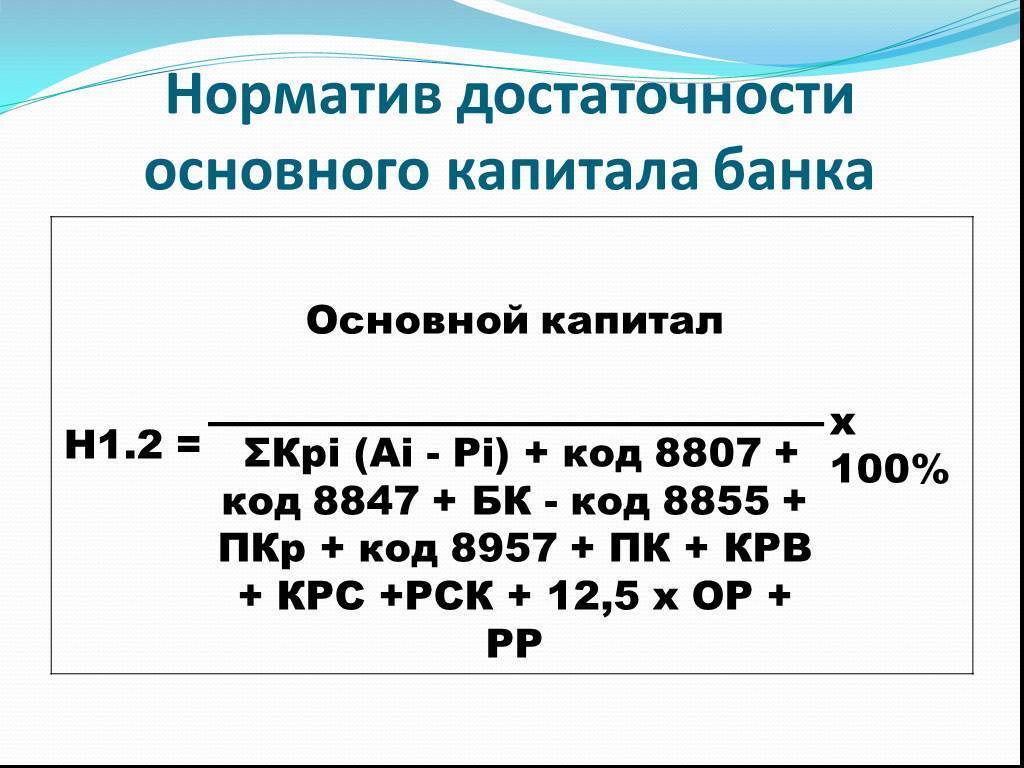

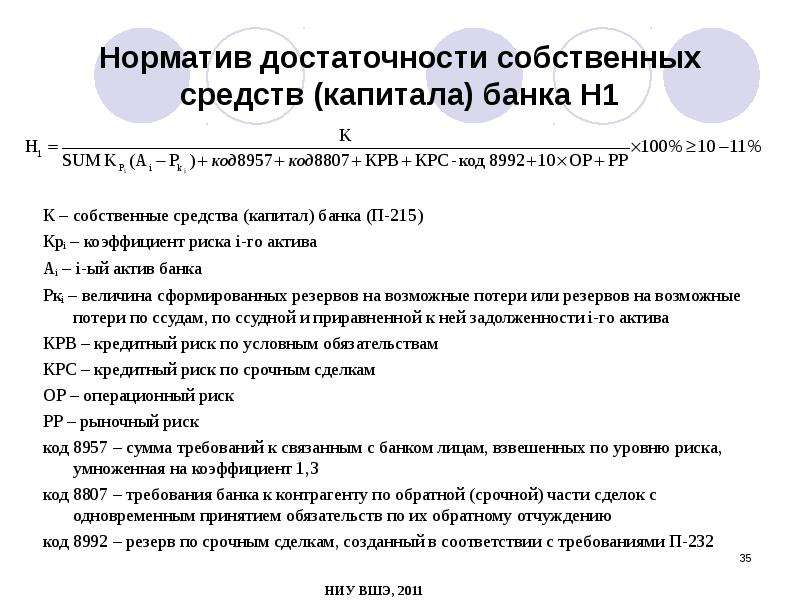

Термин «достаточность капитала» определяет надежность банка. Благодаря той защите, которую собственный капитал противопоставляет чрезвычайным расходам, поддержание его на достаточном уровне является зачастую основным способом обеспечения доверия населения к коммерческим банкам и убеждения кредиторов в его финансовой устойчивости. Неслучайно поэтому вопрос достаточности собственного капитала относится к числу наиболее острых вопросов банковской практики и является для коммерческих банков и для Банка России одним из актуальных.

Любой коммерческий банк, который ориентируется на определенный круг клиентов и объем предоставляемых им услуг, должен иметь собственный капитал такой величины, чтобы быть в состоянии удовлетворять все обоснованные потребности своих клиентов в заемных средствах и своевременно выполнять все взятые на себя обязательства, не нарушая при этом установленных нормативов и не подвергая себя повышенному риску.

Принятый в российской банковской практике для контроля за поддержанием коммерческими банками собственного капитала на достаточном для возмещения потерь в критических ситуациях метод расчета норматива достаточности банковского капитала во многом соответствует международным стандартам.

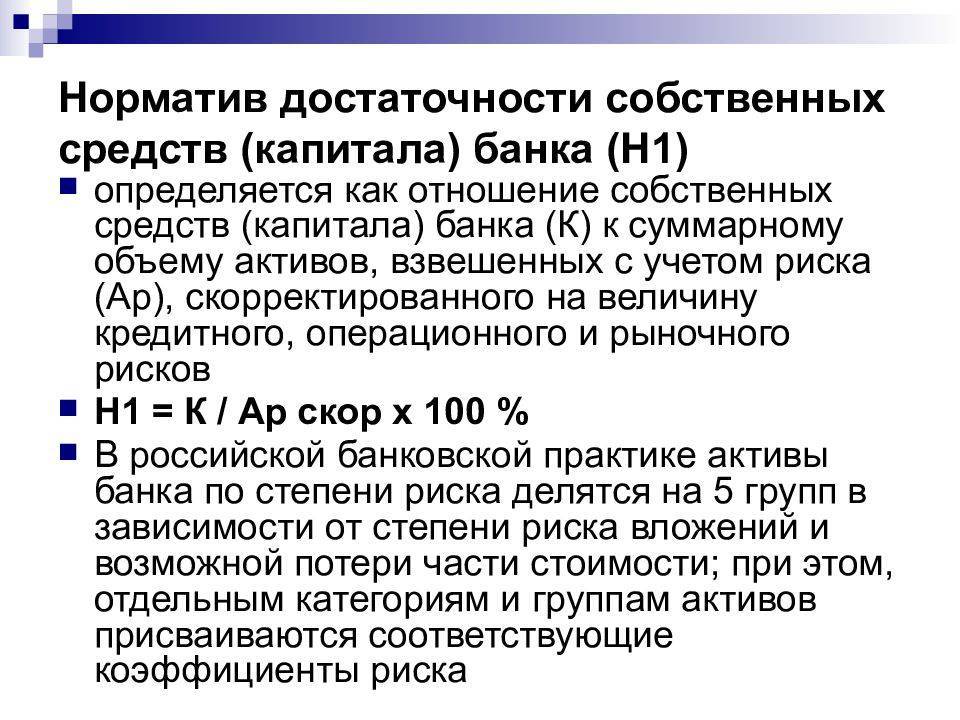

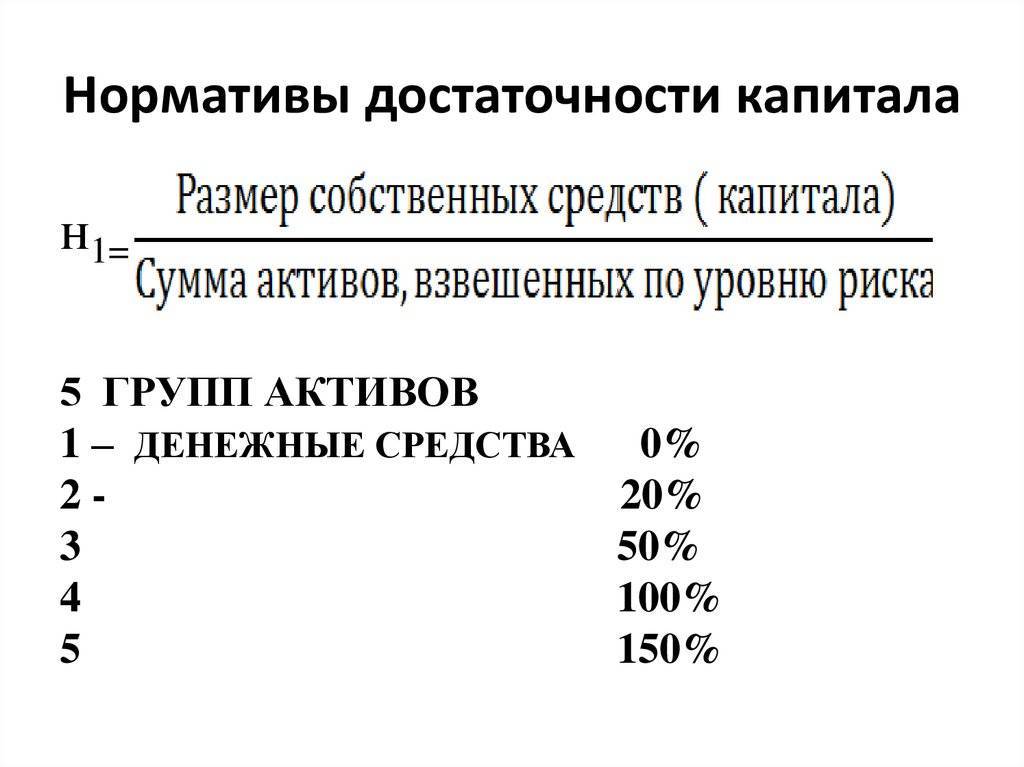

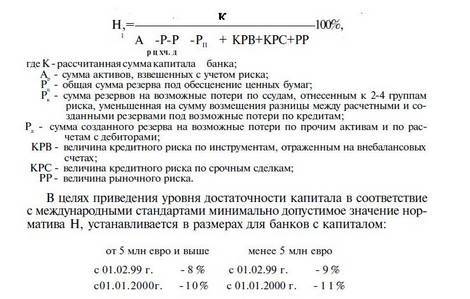

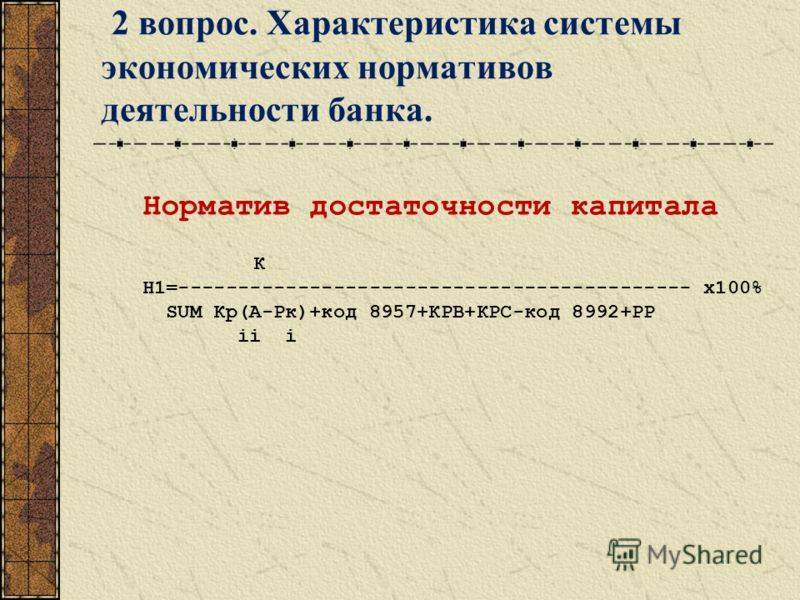

В соответствии с инструкцией Банка России № 110-И «Об обязательных нормативах банков» в основу методики определения достаточной величины собственного капитала банка положен принцип взвешивания активов на риск. Это означает, что при расчете норматива достаточности капитала банка его активы группируются в зависимости от степени риска вложений и возможной потери части их стоимости. Взвешивание активов по степени риска производится путем умножения остатка средств на соответствующем балансовом счете или их части на коэффициент риска. Активы российских банков подразделяются на пять групп с весовыми коэффициентами 0—2, 10, 20. 50 и 100%. Нулевой риск присваивается средствам на корреспондентском и депозитном счетах в Банке России, обязательным резервам, перечисленным в Банк России, средствам банков, депонированным для расчетов чеками, средствам на накопительных счетах при выпуске акций, вложениям в облигации Банка России, не обремененным обязательствами, и другим средствам. Напротив, наиболее высокую степень риска (50—100%) Банк России установил для средств на счетах в банках — резидентах РФ и в банках — нерезидентах стран, не входящих в число группы развитых стран, для ценных бумаг для перепродажи и прочих активов.

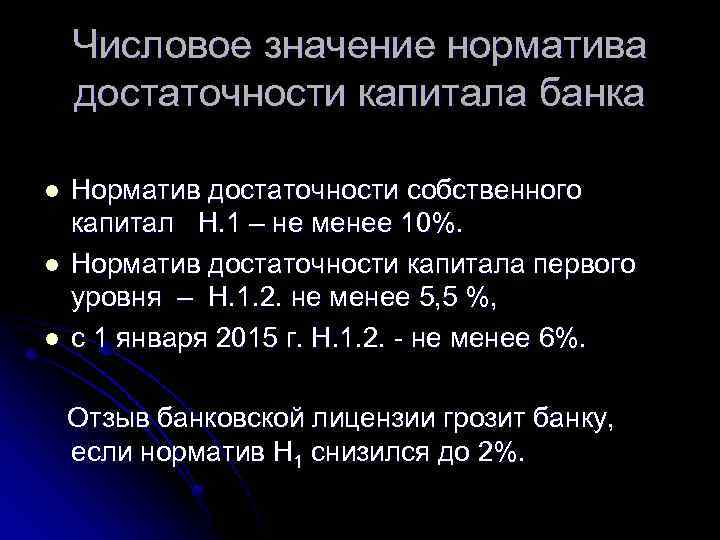

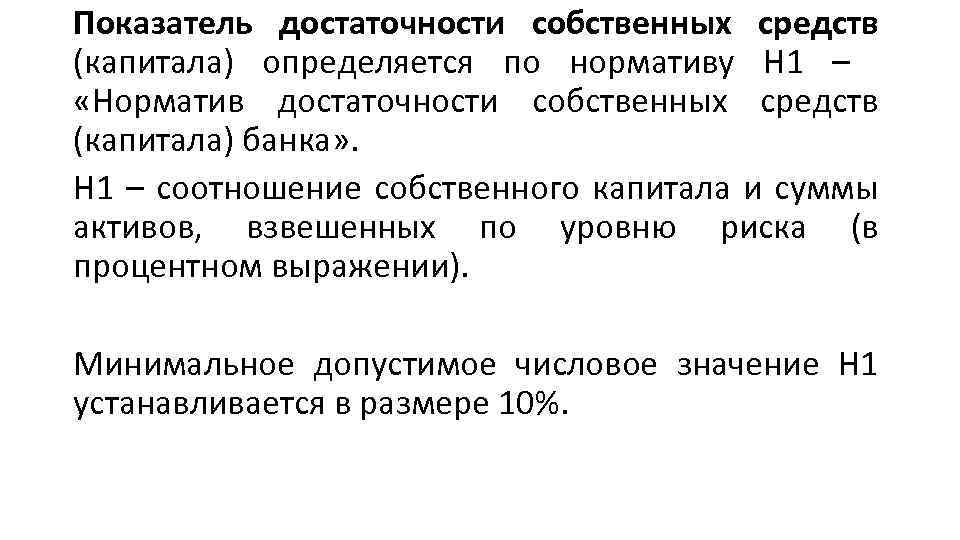

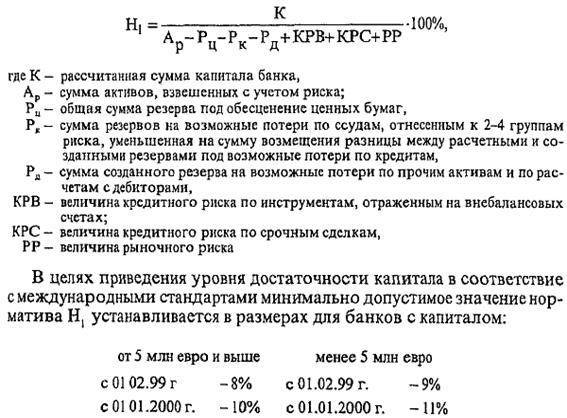

Норматив достаточности капитана коммерческого банка определяется как отношение собственного капитала банка к суммарному объему активов, взвешенных с учетом риска, а его минимально допустимое значение устанавливается в зависимости от размера собственного капитала банка. Минимально допустимое значение норматива достаточности собственных средств (капитала) банка, равно как и минимальный размер капитала создаваемого банка, изменялось с изменением условий работы банков. Так, до 1996 г. норматив составлял 4%, затем был повышен до 5% и затем, ежегодно возрастая, достиг к февралю 1999 г. 8%. С 1 января 2000 г. значение данного норматива было установлено для банков с капиталом, эквивалентным 5 млн евро и выше, в размере 10%, а с капиталом менее 5 млн евро — 11%.

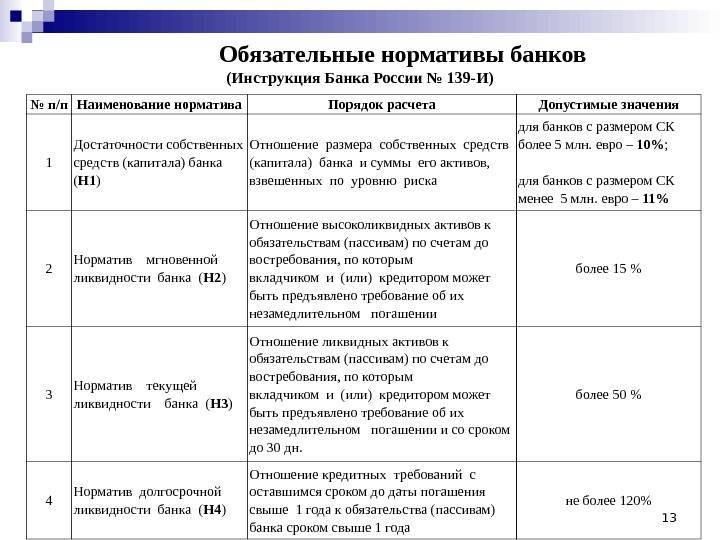

Нормативы ликвидности банков (Н2-Н4)

Следующие обязательные нормативы ЦБ РФ, на которые обязательно необходимо обратить внимание — это нормативы ликвидности банков: Н2, Н3, Н4. Рассмотрим их подробнее. Норматив мгновенной ликвидности Н2 характеризует возможность банка выполнить свои обязательства перед клиентами на протяжении одного операционного дня

Норматив Н2 вычисляется как отношение активов банка с наивысшей степенью ликвидности к объему его обязательств по текущим счетам до востребования

Норматив мгновенной ликвидности Н2 характеризует возможность банка выполнить свои обязательства перед клиентами на протяжении одного операционного дня. Норматив Н2 вычисляется как отношение активов банка с наивысшей степенью ликвидности к объему его обязательств по текущим счетам до востребования.

Норматив текущей ликвидности Н3 показывает, насколько банк способен выполнить свои обязательства в среднесрочной перспективе — на протяжении 1 месяца. Норматив Н3 вычисляется как отношение ликвидных активов банка к остаткам на текущих счетах до востребования и срочных вкладах, срок выплаты по которым наступает в течение ближайшего календарного месяца.

Норматив долгосрочной ликвидности Н4 отличается от предыдущих нормативов ликвидности банков и рассчитывается как отношение выданных кредитов со сроком погашения свыше 1 года к собственным средствам и обязательствам с таким же сроком исполнения. Таким образом, норматив Н4 определяет допустимый риск снижения ликвидности при выдаче долгосрочных кредитов. Исходя из его расчета, видно, что норматив долгосрочной ликвидности Н4, в отличие от предыдущих нормативов ликвидности, должен иметь не минимальное, а максимальное ограничение.

При расчете нормативов ЦБ РФ к показателям банков применяются различные корректировочные коэффициенты — я не стал заострять на этом внимание, чтобы вас не запутать, думаю, что этой информации будет достаточно для проведения анализа надежности банка. Существуют и другие обязательные нормативы ЦБ РФ для коммерческих банков, на которых я также сегодня не заостряю внимание, поскольку рассматриваю только самые основные. При желании вы можете узнать о них из вышеупомянутой Инструкции №139-И

При желании вы можете узнать о них из вышеупомянутой Инструкции №139-И

Существуют и другие обязательные нормативы ЦБ РФ для коммерческих банков, на которых я также сегодня не заостряю внимание, поскольку рассматриваю только самые основные. При желании вы можете узнать о них из вышеупомянутой Инструкции №139-И

Зачем такие сложности?

Методики оценки рисков, как правило, сложны и предполагают использование экономико-математических моделей. По мере возникновения новых финансовых инструментов разрабатываются и новые способы оценки рисков. Ведущие мировые банки, рейтинговые агентства, аудиторы накануне мирового финансового кризиса 2008 г. были вооружены самыми передовыми методами контроля. Тем не менее система оценки рисков дала столь серьезный сбой, что поставила под угрозу экономическое благополучие мира в целом. Выявленные по результатам анализа причины кризиса заключались не столько в отсутствии адекватных уровню развития финансовых рынков методов оценки рисков, сколько в искусственном занижении уровня рисков. В погоне за прибылью расчеты “подгонялись” таким образом, чтобы портфели высокодоходных (а значит, и высокорисковых) ценных бумаг формально убирались в стандарты надежных активов.

Определимся, в каких случаях предложенная методика будет служить нашим интересам. Во-первых, начиная с 2012 г. нам надо представлять контролирующим органам доказательства, что рисками на нашем предприятии управляют. В настоящий момент формализованных требований не установлено, поэтому, по мнению автора, наличие системы оценки рисков посредством расчета достаточности капитала вопрос закрывает.

Во-вторых, данная методика позволяет создать защитный механизм против внешних угроз и внутренних слабостей предприятия

На первоначальных этапах важно выявить все риски и непредвзято на них посмотреть. Российским предприятиям гораздо легче с моральной точки зрения оценить риски, поскольку многим из них они не подвержены

Нам, в отличие от западных финансовых структур, не надо закрывать глаза на так называемые “токсичные активы”. Однако и у нас есть свои слабости, среди которых:

- небольшой размер уставного капитала;

- перегруженность балансов неработающими активами (например, купленной “про запас” недвижимостью);

- низкая учетная дисциплина по забалансовым обязательствам;

- низкая культура страхования рисков форс-мажора.

В рамках управленческой отчетности нам некого обманывать, кроме самих себя. Основная задача заключается не в тщательном подборе коэффициентов, а в видении реальной картины уязвимых с точки зрения рисков участков. К сожалению, рисками начинают интересоваться, только когда приходится принимать спасательные, а не превентивные меры

Переломить собственную психологию и заставить себя обращать внимание на потенциальные риски – по-настоящему трудное дело

О.Е.Орлова

Эксперт журнала

“Актуальные вопросы бухгалтерского учета

и налогообложения”

Коэффициенты

Мгновенная ликвидность (Н2) показывает риски потери платежеспособности за одни рабочие сутки. Показатель рассчитывается делением активов, которые финучреждение может продать за день, и обязательств банка, которые в любой момент клиенты могут потребовать исполнить (текущие счета клиентов, депозиты, однодневные займы). Сумма пасивов предварительно корректируется на величину общего минимального остатка средств по счетам до востребования. Минимальное значение показателя составляет 15 %.

Текущая ликвидность (Н3) показывает риск снижения платежеспособности в течение месяца. Активы, подлежащие реализации в ближайшие 30 дней, сравниваются с суммой обязательств, которые могут быть востребованы за этот же период, а затем корректируются на минимальный остаток средств по счетам до востребования и тем, по которым срок исполнения наступает в ближайшие 30 дней. Рассчитанное значение показателя должно превышать 50 %.

Нарушение уровня Н2 и Н3 свидетельствует о недостаточном запаса ликвидности банка.

Показатель долгосрочной ликвидности (Н4) отображает предельный уровень риска снижения неплатежеспособности банка после размещения средств в долгосрочные активы (например, ипотеку, автокредиты). При этом сумма активов со сроком реализации более года за вычетом сформированных резервов сравнивается с объемом капитала и долгосрочных обязательств. В свою очередь, пассивы корректируются на минимальный остаток средств по счетам со сроком востребования более одного года. Этот показатель не должен превышать 120 %. Если средства, полученные из краткосрочных пассивов, банк вкладывает в долгосрочные активы, то значение Н4 будет превышать нормативное. Такая ситуация может возникнуть, если кредитное учреждение выдаст ипотеку на 25 лет за счет средств, заимствованных на 30 дней.

Рыночный риск

Расчет рыночного риска производится к ценным бумагам, имеющим рыночную котировку, валюте, драгоценным металлам, а также к производным финансовым инструментам. Валютный риск, как самый распространенный, мы уже описали. Остальные разновидности рыночного риска встречаются реже. Поскольку рыночный риск несут не все предприятия (или его влияние незначительно), предлагаем определить уровень существенности. Например, если доля рыночного актива (позиции) превышает 3% совокупной величины активов, то риски оцениваются и включаются в расчет достаточности капитала. В противном случае (при доле активов, имеющих рыночную котировку меньше 3% валюты баланса) риском можно пренебречь. При этом актив все равно не “потеряется”, поскольку будет взвешен на риск в числе прочих активов, но лишь по одному виду риска (кредитному).

То, что один и тот же актив одновременно подвержен нескольким рискам, подтверждается позицией Минфина России, выраженной в Письме от 21.12.2009 N ПЗ-4/2009 “О раскрытии информации о финансовых вложениях организации в годовой бухгалтерской отчетности”

В нем, в частности сказано: особое внимание должно быть уделено раскрытию информации о потенциально существенных финансовых рисках, связанных с финансовыми вложениями организации: рыночных рисках (валютных, процентных, ценовых), кредитных рисках. Данная информация обеспечивает представление о подверженности организации финансовым рискам, причинах их возникновения, механизмах управления ими (политику, применяемые процедуры и т.п.), методах, используемых для оценки рисков, показателях подверженности рискам и концентрации рисков

Рыночные риски связаны с возможными неблагоприятными для организации последствиями в случае изменения рыночных параметров, таких как цены и ценовые индексы, процентные ставки, курсы иностранных валют.

Кредитные риски связаны с возможными неблагоприятными для организации последствиями при неисполнении (ненадлежащем исполнении) должником обязательств по финансовым вложениям. По кредитным рискам должна быть раскрыта информация о финансовом состоянии заемщика, о своевременности погашения займа и процентов по нему и т.д.

В Информации от 22.06.2011 N ПЗ-5/2011 “О раскрытии информации о забалансовых статьях в годовой бухгалтерской отчетности организации” Минфин России указывает, что рыночным рискам также подвержены инструменты срочных сделок, обращающиеся на организованном рынке (форвард, фьючерс, опцион, своп и т.п.).

Итак, на четвертом этапе формула примет вид:

Достаточность капитала = ЧА / (SUM А x k + ВР + РР), i i

где РР – рыночный риск.

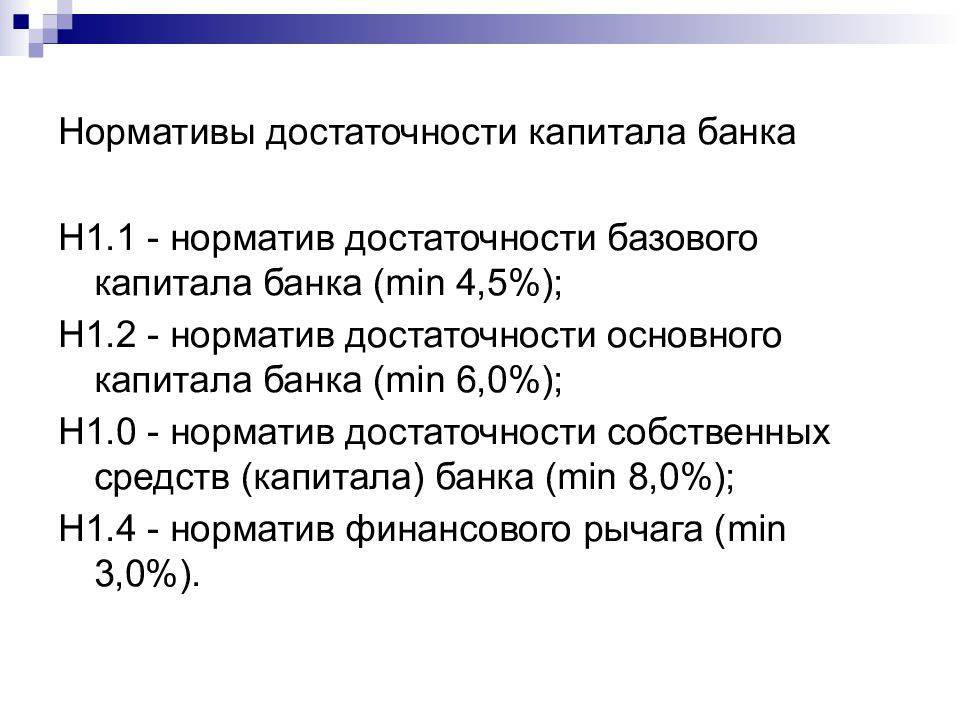

Расчёт норматива Н1.0

Разберём на наглядном примере как рассчитывается показатель Н1.0. Например, у нас есть банк с собственными активами 20 рублей. Единственный клиент открывает вклад на 100 рублей. Затем у банка появляется первый клиент в кредитном портфеле, которому предоставляется заём в 20 рублей. Риск по выданному кредиту составляет 90%.

Таким образом, взвешенные риски составят 90 рублей. Данная сумма получается простым вычислением: 100 рублей * 90% = 90 рублей. Итоговый уровень достаточности капитала банка составит: 20/90*100% = 22%. Формула расчета довольно простая, поэтому даже без экономического образования можно самостоятельно посчитать этот показатель.

Все финансовые учреждения (банки) обязаны периодически отчитываться в ЦБ РФ и публиковать на своем сайте нормативы. В свою очередь сам ЦБ перепроверяет эти показатели на соответствие. Если банк достигает критических уровней и является государственным, то могут выделяться дополнительные средства, чтобы докапитализировать его.

Подобные истории случаются не так часто, но за последние 5 лет было несколько таких кейсов. Обычно подобное не очень позитивно оценивается другими участниками финансового рынка. В первую очередь, это определенный триггер для поднятия вопроса качества менеджмента. Ведь если бизнес-модель начинает ломаться, то причина не в плохих или неплатежеспособных клиентах.

Расчёт норматива Н1.0

Ограничения использования CAR

Одним из ограничений CAR является то, что он не учитывает ожидаемые убытки во время массового ухода из банков или финансового кризиса, который может исказить капитал банка и его стоимость.

Многие аналитики и руководители банков считают, что показатель экономического капитала является более точной и надежной оценкой финансовой устойчивости банка и подверженности рискам, чем коэффициент достаточности капитала.

Расчет экономического капитала, который оценивает размер капитала, который должен быть у банка для обеспечения его способности справляться с текущим непогашенным риском , основан на финансовом состоянии банка, кредитном рейтинге, ожидаемых убытках и уровне уверенности в платежеспособности. Считается, что за счет включения таких экономических реалий, как ожидаемые убытки, это измерение представляет более реалистичную оценку фактического финансового состояния и уровня риска банка.

Расчет показателя достаточности капитала

Под достаточностью капитала подразумевают такое его значение, которое адекватно величине и рискам активов баланса и забалансовых обязательств. В случае если показатель низкий, мы или снижаем риски за счет управления портфелем активов, или наращиваем капитал за счет дополнительных вкладов собственников предприятия.

С методологической точки зрения формула выглядит следующим образом:

Достаточность капитала = ЧА / Риски = ЧА / SUM А x k , i i

где ЧА – чистые активы (капитал) предприятия;

А - i-й актив; i k - коэффициент риска i-го актива. i

То есть достаточность капитала определяется как отношение размера капитала предприятия к сумме его активов, взвешенных по уровню риска.

Чем же данная формула принципиально отличается от расчета коэффициента финансовой независимости? Напомним, коэффициент автономии рассчитывается так: Коэффициент автономии = ЧА / Активы, или, следуя логике предыдущей формулы:

Коэффициент автономии = ЧА / SUM А x 1. i

То есть в данной формуле риск всех активов одинаков и составляет 100%. Наша же задача заключается в том, чтобы выделить активы, имеющие пониженный и повышенный риск, и рассчитать взвешенную на риск, а не номинальную величину активов.

По мере рассуждений о рисках предприятия будем усложнять данную формулу, имея перед собой цель учесть в одном показателе совокупность рисков и рассчитать устойчивость к угрозе банкротства.

На первом этапе мы признали, что активы предприятия подвержены рискамразной величины, и учли эту разницу через коэффициент k : Достаточность iкапитала = ЧА / SUM А x k . i i

Второй этап связан с расстановкой веса активов в зависимости от рисков, которым они подвержены. Актив может быть подвержен не одному, а нескольким рискам. Например, предприятием открыт валютный депозит в банке. С одной стороны, этот депозит подвержен рыночному (в данном случае – валютному) риску, с другой – кредитному риску, так как хранится в конкретном банке. Нельзя исключать также операционный риск: как и все денежные средства, валютный депозит может быть украден (хотя очевидно, что риск хищения денег с валютного депозита во много раз ниже риска хищения наличности из кассы).

Итак, необходимо решить, каким образом оценивать риски: учитывая всю ихсовокупность по отношению к конкретному активу (вариант 1) или все-такирассчитывая часть рисков отдельно (вариант 2)? Например, по тому жевалютному депозиту при первом варианте мы оценим кредитный риск в 20%,валютный - в 100%, операционный - в 0,2%. При втором варианте отдельноопределим валютный и операционный риски, а кредитный через k . включим в iрасчет взвешенных активов. Выбор того или иного варианта отдаем на откупчитателям, однако в дальнейшем автор пойдет по пути, который избрал ЦБ РФпри расчете достаточности капитала кредитных организаций: часть рисковоценивается отдельно. Это вопрос скорее удобства, чем методологии. Однакона примере той же иностранной валюты ниже мы докажем, что вынесение расчетавалютного риска за пределы активов оправданно. На время оставим вопрос присвоения весов риска активам (k ), поскольку iкоэффициент k зависит от того, какие из них мы "вынесем за скобки". iВначале разберемся с теми рисками, которые удобнее рассчитать отдельно, аостаточный риск по конкретному активу определим в последнюю очередь.

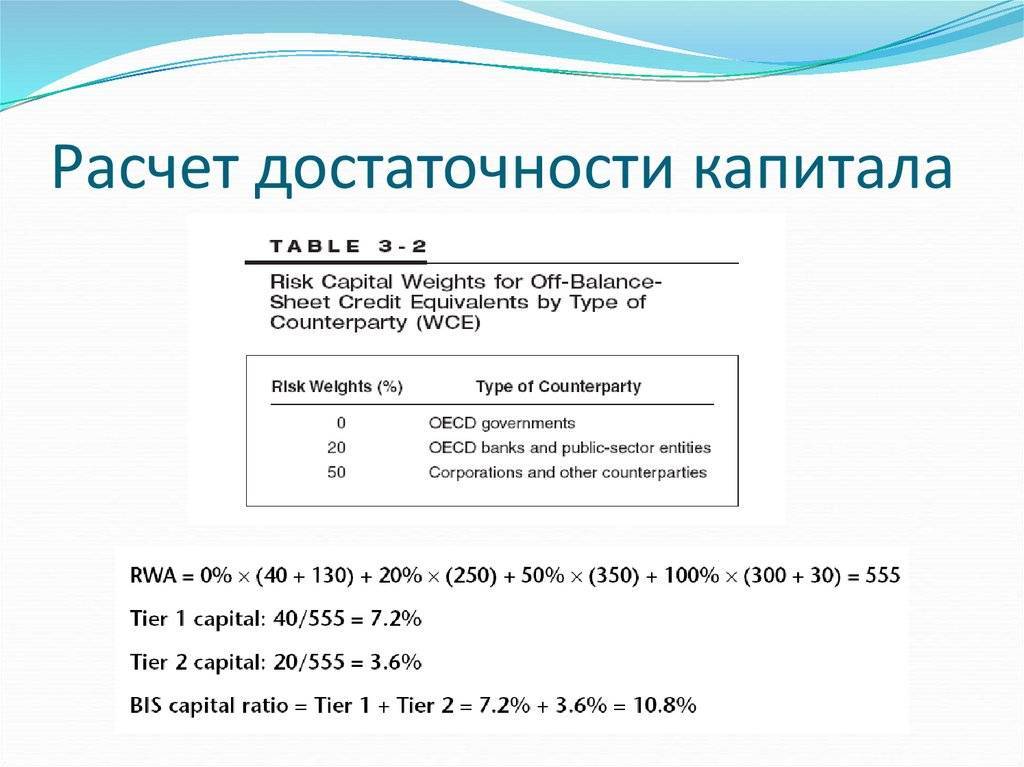

Классификация

По «Базелю» все активы банка группируются по уровню риска.

| Группа | Актив | Коэффициент, % |

| 1 | Касса | 0,5 |

| Средства на корреспондентских счетах в ЦБ России | 0,0 | |

| Государственные краткосрочные облигации | 0,0 | |

| 2 | ЦБ Правительства России | 10 |

| Ссуды с госгарантией | 15 | |

| Капитальные вложения, ОС | 25 | |

| Корреспондентские счета в банках других стран | 20 | |

| 3 | Кредиты прочим банкам | 25 |

| Краткосрочные ссуды за вычетом гарантированных государством | 30 | |

| Факторинговые операции | 50 | |

| 4 | Долгосрочные ссуды за вычетом гарантированных государством | 50 |

| Лизинговые операции | 60 | |

| 5 | Приобретенные ЦБ ОАО | 70 |

| Право участия | 80 |

Несмотря на классификацию, степень одного и того же риска может меняться в зависимости от наличия гарантий, страхования и других показателей. Например, долгосрочные кредиты имеют степень риска 80 %, но если есть гарантия Госстраха, то этот показатель снижается до 50 %.

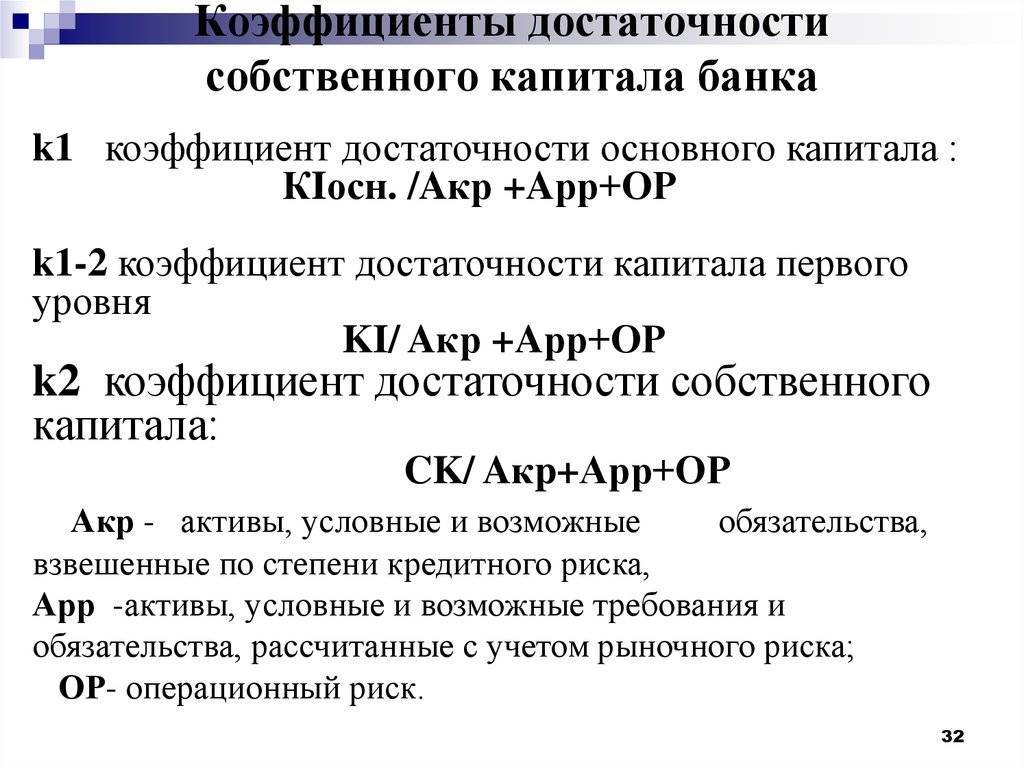

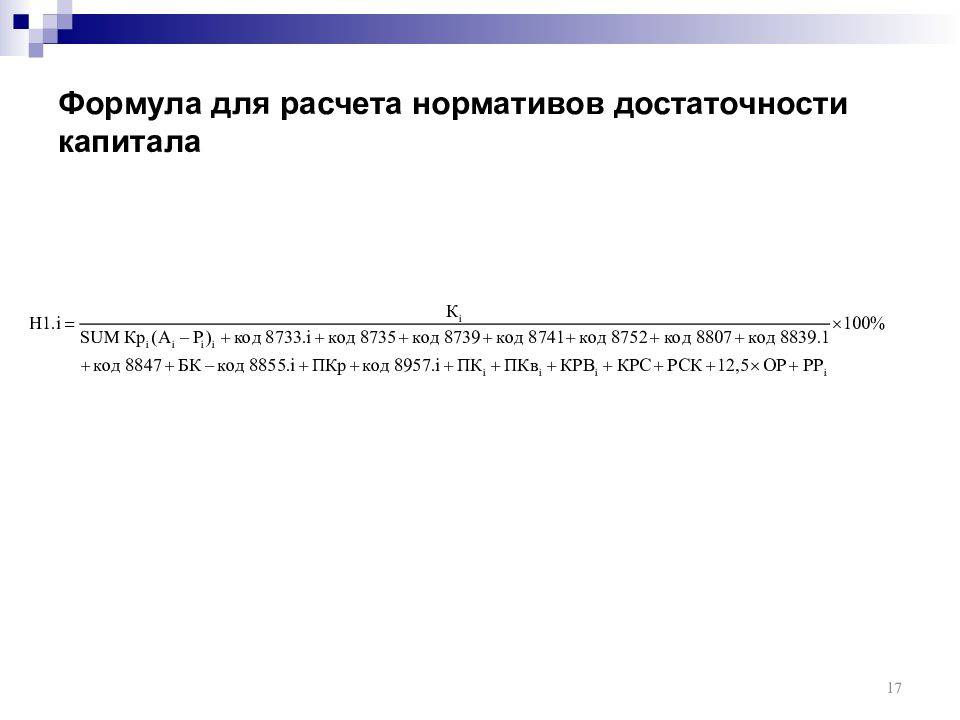

Расчет норматива СК банка.

Расчет нормативного показателя производится на 1 число каждого месяца для определения его соответствия. Норматив определяется по формуле, расписанной в 110-ой инструкции ЦБ РФ «Об обязательных нормативных значениях». Изначально формула может показаться сложной, однако, соотношение СК и активов скорректированы определенным способом:

- Активы рассчитываются за вычетом запаса на допустимые потери.

- Активы подразделяются на 5 групп по рисковому определению.

- К каждой группе применяется корректирующий коэффициент от 0 до 1,5 (из значения каждого актива вычитается запас на потери и корректируется на установленный коэффициент (в зависимости от группы риска)).

- Остальные значения рассчитываются по предложенным методикам ЦБ РФ.

- Полученные значения суммируются в знаменателе, а в числителе находится показатель СК.

Таким образом, нормативный капитал призван обеспечить платежеспособность, финустойчивость банка, способность покрывать его расходы, появляющиеся вследствие непредвиденных рисков. Привлечение и выдача средств связаны с высокими рисками и иногда существует вероятность того, что кредитное учреждение не сможет выполнить свои обязательства перед вкладчиками и кредиторами.

Нормативный капитал является «подушкой безопасности» в непредвиденных ситуациях. За последние пару лет ЦБ уже отозвал несколько десятков лицензий по причине несоблюдения достаточности норматива.

Бесполезно

Занятно

1

Помогло

«Базель»

Регулирование деятельности банков на международном уровне осуществляет Базельский комитет. Еще в 1998 г. были составлены первые нормативы достаточности капитала, которые затем использовались регуляторами разных стран мира, в том числе на добровольных началах. Методика разработана на трех компонентах: требования к капиталу, надзор и рыночная дисциплина. «Базель I» является связующим звеном между системой надзора и кредитными учреждениями.

Мировые кризисы способствовали ужесточение требований к уровню устойчивости кредитных учреждений, в том числе к достаточности собственных средств капитала банка. В декабре 2010 года был принят «Базель III» с новыми требованиями и нормативами

Особое внимание было отведено качеству менеджмента. Новые правила начали действовать с 2014 года

В них изменения затронули уровень прозрачности источников капитала. Привилегированные акции и связанный с ними эмиссионный доход переходят в дополнительные активы. В связи с этим СК должен быть подкреплен прибылью.

Также ужесточились требования к субординированным кредитам. Займы, привлеченные до 01.03.2013, амортизируются по 10 %-ной ставке. Новые кредиты становятся бессрочными. При ухудшении состояния банка они конвертируются в обыкновенные акции. В России новые нормативы достаточности капитала внедрялись постепенно. Последний этап прошел в 2015 году.

Заключение

Таким образом, мы рассмотрели все основные показатели применяемые для анализа стабильности банка. Существует еще множество подобных, но в рамках данной статьи вышеперечисленные были определены как наиболее полезные для начинающего инвестора.

Полезные ссылки:

Рейтинг банков по показателям: https://www.banki.ru/banks/ratings/?source=submenu_banksratings.

Самая большая база статистической информации о банковском секторе: https://www.cbr.ru/banking_sector/analytics/.

Закон о нормативах: http://base.garant.ru/70286876/.

Сайт с рассчитанными для банков показателями по всем вышеприведенным нормативам: https://analizbankov.ru/.