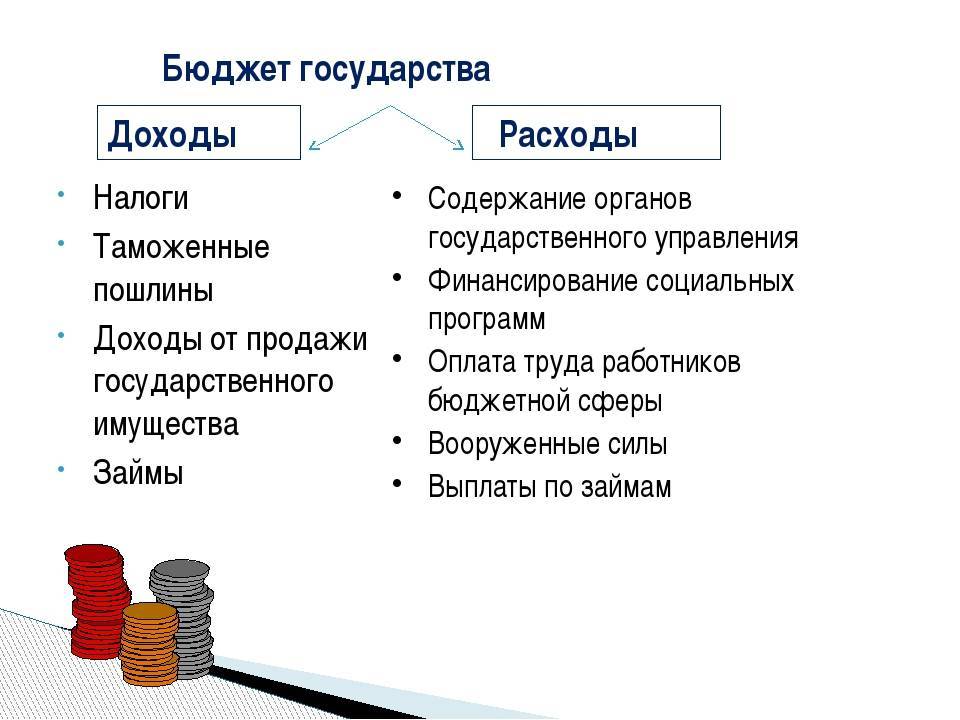

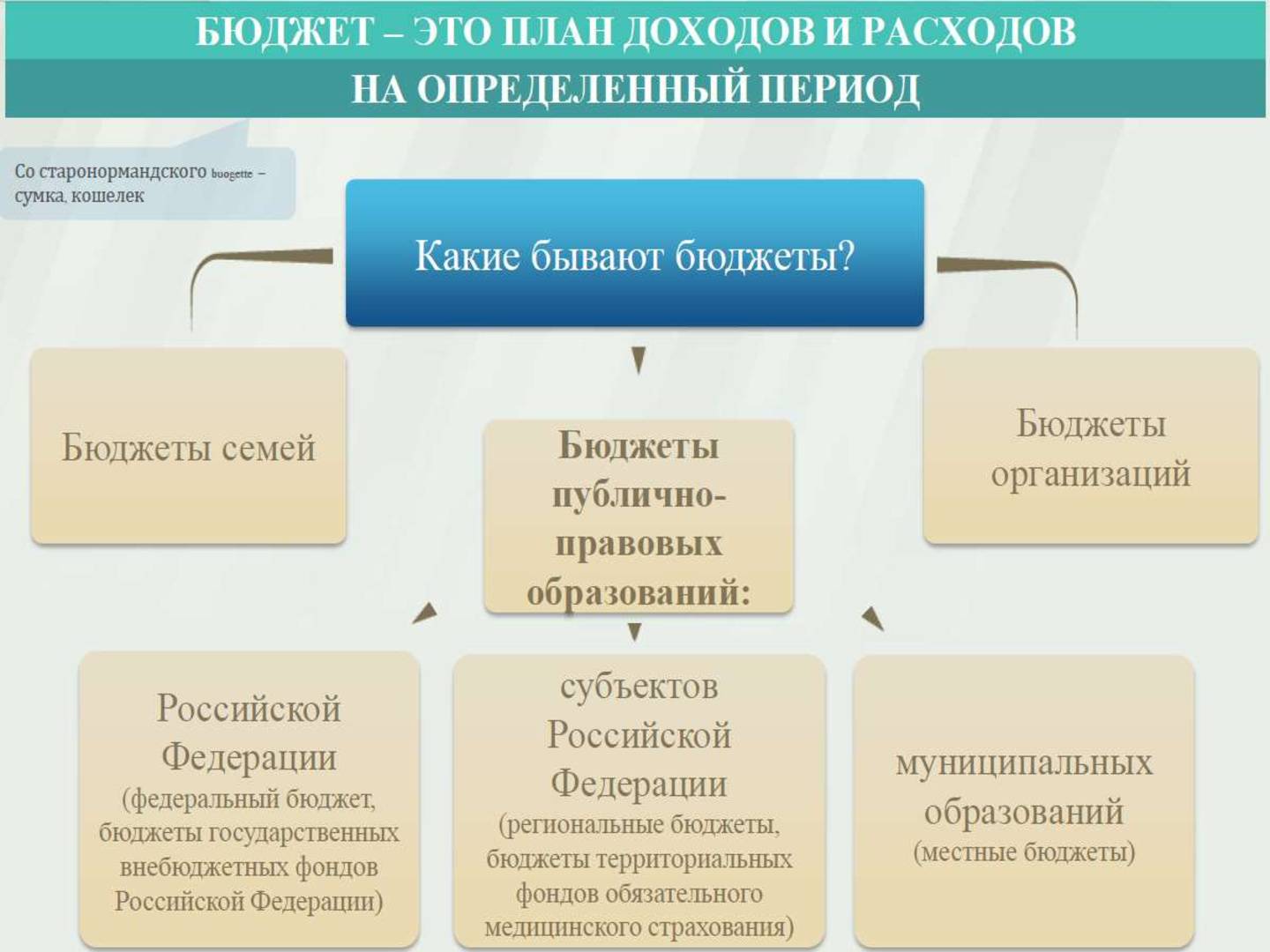

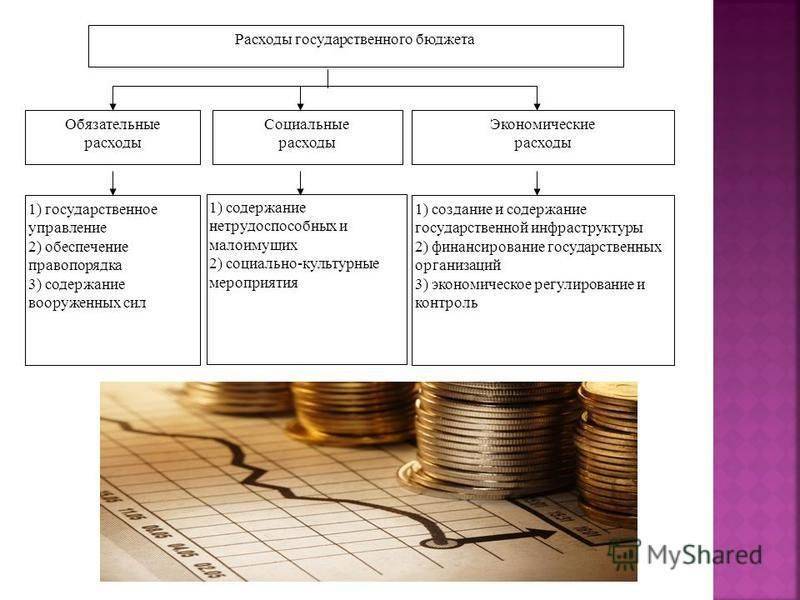

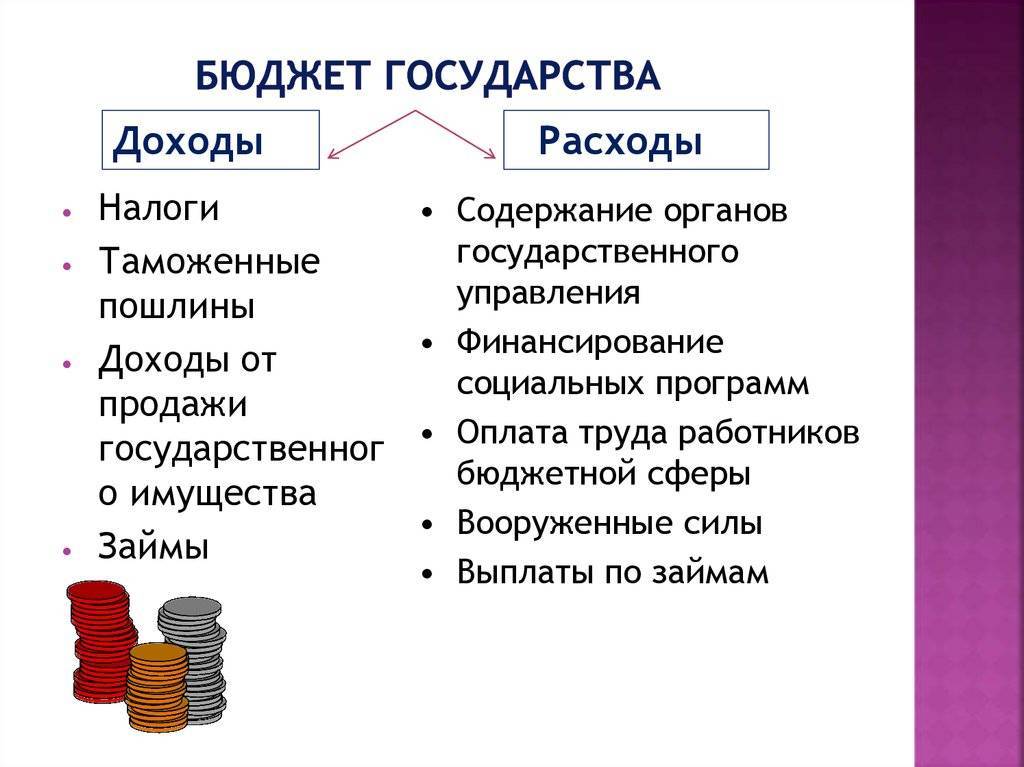

Что такое бюджет государства

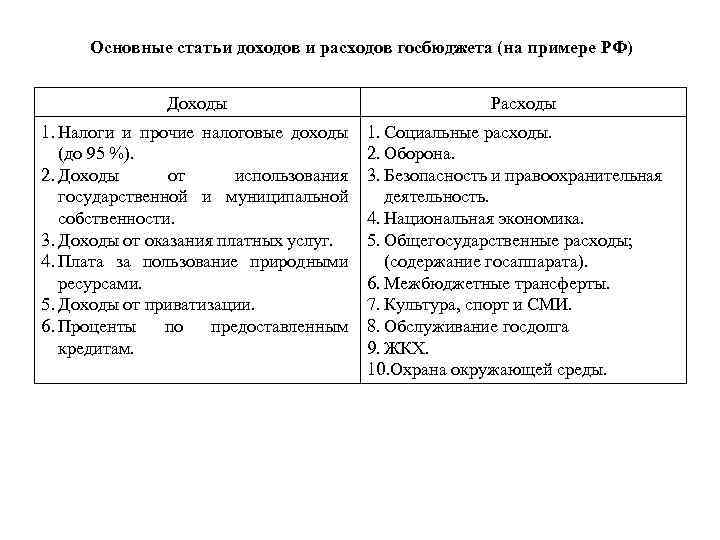

Как и другие разновидности бюджетов, государственный делится на расходную часть и доходы. Последняя часть состоит из налоговых и неналоговых поступлений. Расходы включают в себя 2 категории – текущие и на развитие. Рассматривая бюджет на примере России, за последний год налоговые поступления составили около 84% от общей суммы, а не налоговые 16%.

В зависимости от экономической ситуации в государстве, а также отражении на экономике внешних факторов, например, природных катаклизмов, войны и других форс-мажорных обстоятельств, сальдо государственного бюджета может пребывать в профиците или дефиците. Среди причин возможного дефицита выделяют следующее:

- Недостаток объема доходной части сметы. Такая ситуация нередко возникают в РФ. Единственный путь для наполнения данной части бюджета, это увеличение уже имеющихся налогов и внедрение новых.

- Локальные военные конфликты на территории государства, а также за его пределами;

- Шаткий курс национальной валюты;

- Непредсказуемое увеличение расходной части бюджета. Сюда также можно отнести неэффективное или не целесообразное расходование денег. Например, это могут быть слишком большие средства, направленные на содержание управленческого аппарата, а также дотации отраслей производства, находящихся в убытке;

- Стагнация, то есть застой в экономике. В свою очередь это может спровоцировать снижение внутреннего валового продукта, а также отсутствие налоговых поступлений в ожидаемом объеме;

- Увеличение расходов на безопасность. Такая ситуация может возникнуть в том случае, если государство выделяет большие денежные суммы на вооружение в мирное время.

Для выполнения государством своих обязательств и функций по отношению к проживающим на территории гражданам, а также партнерам и кредиторам, бюджетный дефицит следует погасить, то есть профинансировать.

Для ликвидации дефицита, государство зачастую занимает средства у людей, то есть занимается выкупом облигаций государственных займов. Также эти средства могут быть взяты в кредит у других стран. Но, в большинстве случаев, это приводит к тому, что дефицит исчезает только на некоторое время. Поэтому, чтобы кардинально решить проблему, следует сосредоточиться на сбалансированном формировании государственного бюджета.

На начальных этапах специалисты занимаются составлением проекта бюджета. После этого он отправляется на доработки или утверждение Государственной думой и Федеральным Собранием. На этих органах лежит ответственность за сбалансированность каждого из предложенных проектов. Если на этом этапе будут допущены ошибки и один из проектов потерпит крах, это на шаг приблизит бюджет к дефициту. Чтобы решить эту проблему, правительству следует определить категории сметы, в которых можно сократить расходную часть, то есть провести секвестирование.

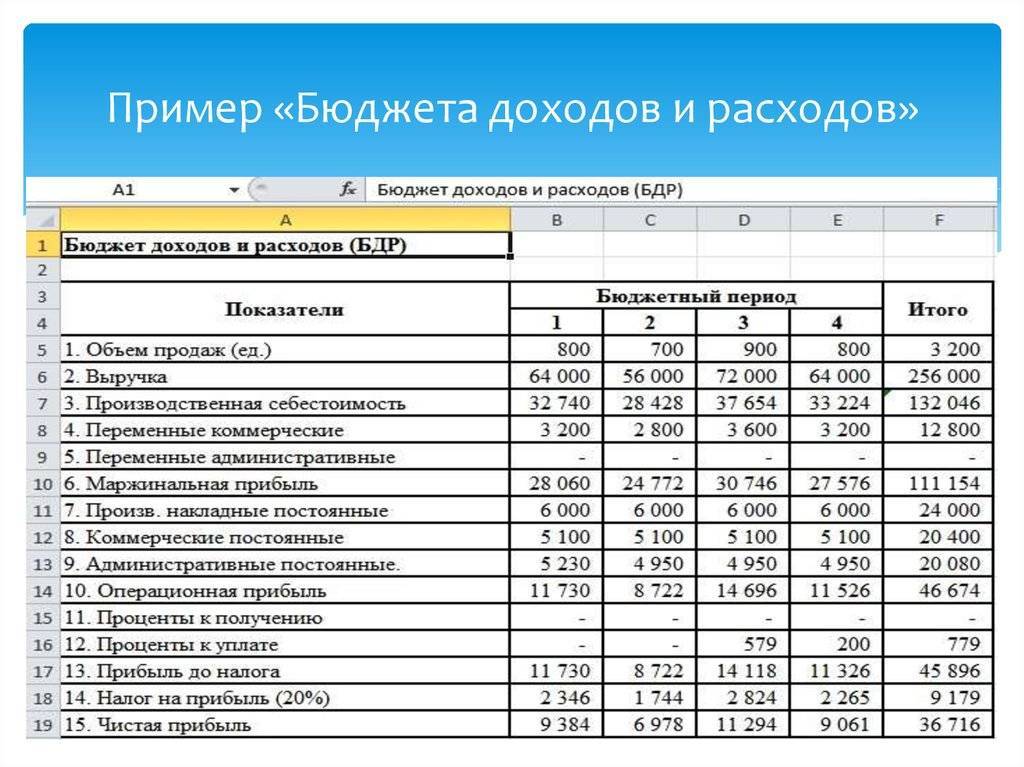

Отличия БДР от БДДС

При всем при том, что БДР и БДДС считаются родственными бюджетами и вместе входят в сводный бюджет,

предназначенный для оценки эффективности и развития бизнеса, информация в них отражается по разным

принципам.

Перечислим основные отличия БДР от БДДС:

- Цель формирования. БДР необходим для планирования прибыли, БДДС для планирования денежных

потоков. - Способ формирования бюджета. БДР – можно получить методом начислений, БДДС – кассовым

методом. - В БДДС не включаются «неденежные» доходы и расходы бизнеса. Не используются показатели

поступлений: амортизация, курсовые разницы и др. - БДДС строится по статьям движения денежных средств. БДР, в свою очередь, строится

по статьям доходов и расходов бизнеса.

Пример бюджета подразделения

В качестве практического примера разберем структурную организацию вымышленной компании, занимающейся производством и реализацией своей продукции. Ознакомиться со структурой предприятия можете на схеме ниже.

Структура ответственных за бюджетирование

Структура ответственных за бюджетирование

По порядку:

1. Коммерческий отдел

Коммерческое подразделение, как отдельная бизнес-единица, отвечает за продажи товаров производства компании и маркетинг. Целевой показатель – доход и маржа.

Сам КО является ответственным за финансовый результат – его деятельность приносит доход. Однако подразделения, входящие в его состав, по отдельности формируют бюджеты вспомогательного и функционального типа.

2. Управляющий отдел

Управляющее подразделение ответственно за вспомогательные мероприятия – ведение бухгалтерского учета, юридическая деятельность и т.д. Потому большая часть отделов, входящих в это структурное подразделение, относится к вспомогательному виду:

- финансовый;

- планово-бюджетный;

- юридический;

- бухгалтерский;

- внутреннего контроля и аудита.

3. Отдел по вопросам персонала

Подразделение по вопросам персонала за найм работников и их развитие. Подразделения кадров и развития персонала относится к вспомогательному виду. Однако они дополнительно формируют функциональный бюджет.

Целевой показатель – сумма вспомогательных расходов;

4. Производственный отдел

Производственное подразделение состоит из цехов и служб, отвечающих за производство продукции. Но к основным отделам относится только подразделение производство. Остальные являются вспомогательными.

Целевой показатель – объем изготавливаемой продукции и расходы.

По аналогии с указанным примером, можете распределить отделы своей компании по типам, и ориентируясь на упомянутые в данной статье принципы бюджетирования, составить бюджет для каждого подразделения.

В чём различия между БДР и БДДС

Несмотря на то что БДР и БДДС очень похожи друг на друга, данные документы фиксируют разные хозяйственные операции, а принципиальная разница БДР и БДДС заключается в целях отчётов.

Так, БДР отвечает за планирование прибыли, а БДДС — за её распределение, однако отметим, что по обоим отчётам составляется два вида документов: плановый и фактический. В первом указываются запланированные показатели, а во втором — то, что вышло по факту.

Для удобства мы составили таблицу отличий БДДС и БДР:

ОперацияБДРБДДС

| Начисление амортизации | + | – |

| Переоценка ОС и ТМЦ | + | – |

| Порча ТМЦ и недостачи | + | – |

| Разница курса | + | – |

| Налоги | + | + |

| Покупка ОС | + | + |

| Инвестиции | + | + |

| Кредиты/займы | + | + |

Поясним, что «налоги», «покупка ОС», «инвестиции» и «кредиты/займы» тоже могут указываться в БДР, однако оплата по ним может происходить в другой период, чем в БДДС.

Чтобы избежать путаницы, рассмотрим разницу между БДР и БДДС на примере конкретных операций.

- ИП на УСН обязан рассчитывать и уплачивать ежеквартально налог. После расчёта он вносит данные в БДР в качестве расходов, но авансы не платит по каким-то причинам. Следовательно, движения денег нет, поэтому в БДДС сумма не отображается. В случае уплаты сразу после расчёта — данные были бы сразу как в БДР, так и в БДДС.

- Компания изготавливает стулья. Планируется, что в январе их будет изготовлено 200 шт. на сумму 500 тыс. руб. Планируется, что они будут проданы по 10 штук в месяц. Тогда сумма в БДР пройдет в январе, а продажи будут в БДДС небольшими партиями в каждом месяце.

- Компания авансом оплачивает подписку на журнал за год. Вся сумма пройдёт в одном месяце в БДДС, а в БДР эта сумма будет разделена на 12 месяцев, поскольку акты оказанных услуг будут подписываться ежемесячно на 1/12 суммы.

Допустим, это было по плану, а по факту компания через полгода решила сократить расходы — отказаться от подписки на полгода. В БДДС по факту сумма осталась, поскольку её уже заплатили. В БДР по факту показатели изменятся, потому что за полгода актов и расходов не будет.

Также могут быть ситуации, когда в БДДС операция отображается, а в БДР нет. Например, когда планируется снять деньги с расчётного счёта в кассу. В таком случае перемещение денег есть, но дохода-расхода по факту нет.

Кроме того, отличаются методы построения БДР и БДДС: в первом случае документ формируется методом начисления, а во втором — кассовым методом.

Компоненты БДР

Каждый бизнес уникален, и у каждой отрасли есть свои нюансы, но эти элементы достаточно общие, чтобы их можно было применять в большинстве отраслей.

Доход

Доход обычно разбивается на компоненты. Можно прогнозировать доход в годовом исчислении, но обычно требуется более подробная информация, разбивая доход на его основные компоненты.

Компоненты дохода обычно включают в себя:

- объем (единицы, контракты, клиенты, продукты и т. Д.)

- цена (средняя цена, цена за единицу, цена сегмента и т. Д.)

Переменные затраты

Переменные затраты представляют собой расходы, понесенные в связи с изготовлением продукции. В качестве примера к переменным затратам можно отнести расходы на сырье и материалы, энергию и топливо, заработную плату производственных рабочих. Величина переменных затрат изменяется в зависимости от объема выпускаемой продукции.

Переменные расходы часто включают в себя:

- стоимость проданных товаров;

- прямые продажи;

- торговые комиссии;

- комиссия за обработку платежей;

- перевозка грузов;

- некоторые аспекты маркетинга;

- прямые затраты труда;

Постоянные затраты

Эти расходы не сильно меняются в зависимости от изменений в доходах и в основном являются постоянными, по крайней мере, в пределах сроков операционного бюджета.

Примеры постоянных затрат включают в себя:

- арендная плата;

- головной офис;

- страхование;

- телекоммуникация;

- управление зарплатами и льготами

- коммунальные услуги.

Неденежные затраты

БДР часто включает неденежные расходы, такие как износ и амортизация. Несмотря на то, что эти расходы не влияют на движение денежных средств (кроме налогов), они влияют на результаты финансовой отчетности (то есть цифры, которые компания сообщает в конце года в своем отчете о прибылях и убытках).

Советы по составлению бюджета

После того, как вы установили базовый бюджет, настройте его в соответствии со своим финансовым положением и целями:

- Если ваш заработок неустойчив, будьте активны в сбережениях, чтобы покрыть периоды, когда доходы снижаются.

- Если у вас есть проблемы с денежным потоком из-за того, что вам платят только один раз в месяц, разделите платежи и храните деньги, которые вы планировали потратить в оставшиеся недели, на отдельном счете, пока они вам не понадобятся.

- Расплачивайтесь кредитной картой только в том случае, если у вас будут деньги для выплаты в конце месяца. В противном случае вы будете должны проценты сверх цены всего, что вы купили.

- Ежемесячно корректируйте свой бюджет, если вы обнаружите, что переоценили или недооценили свои расходы. Следите за крупными расходами, которые происходят только раз в несколько месяцев, например, страховые выплаты.

- Если вы склонны тратить слишком много средств на определенные категории, используйте хитрости бюджетирования, такие как переход на бюджет только наличными.

- Как только ваши расходы станут ниже, чем ваш доход, прежде чем увеличивать свои расходы, планируйте сбережения.

- Найдите время, чтобы изучить другие финансовые навыки, чтобы повысить свою финансовую грамотность и заставить деньги работать на вас.

Формирование БДДС: пошаговая инструкция

Итак, БДДС отвечает за контроль фактических финансовых потоков. В отчёт вносятся все поступления средств, а также их перечисления. Несмотря на различия целей отчётов, структура БДР и БДДС похожа, однако во втором случае учитываются только денежные передвижения.

Шаг 1. Устанавливаем остаток средств.

Теория предлагает первым делом обратить внимание на остаток по счёту на конец периода. То есть, обозначить «конечное сальдо», которое рассчитывается по формуле: остаток на начала периода + оборот по кредиту — оборот по дебету

Однако, на практике делается иначе. Сначала устанавливается остаток на начало периода, потом доходы и расходы за конкретный период, затем выводится остаток на конец периода. Далее следует проанализировать сумму остатка — больше она или меньше и сопоставить с расходами на следующий период.

Если остаток значительно меньше, то следует проанализировать факторы, которые повлияли на такое положение дел: какие расходы можно уменьшить, а какие доходы следует увеличить. После чего принимается соответствующее решение, а по итогам периода данные вновь подвергаются анализу.

Шаг 2. Определяем доходы.

Учитывая, что структура отчётов имеет схожие пункты, этот шаг можно сделать в БДДС на основе БДР (при условии, что предприятие уже ведёт данный документ).

Как из БДР сделать БДДС? Достаточно перевести данные из первого документа в денежный эквивалент, используя графики платежей или коэффициенты инкассаций.

Вот какие пункты будут относиться к доходам:

- бюджет продаж;

- сумма поступлений от инвестиций;

- суммы дивидендов и процентов.

Есть два способа сбора данной информации:

- «Снизу вверх». Подразделения предприятия по отдельности подают план финансовых поступлений, после чего все данные сводятся в один документ.

- «Сверху вниз». ЦФУ утверждает план финансовых поступлений, после чего информация распределяется по отделам и подразделениям компании.

Шаг 3. Собираем данные о расходах.

Основу расходной части составляют:

- Зарплата.

- Сырьё.

- Накладные.

- Производственные расходы.

- Общехозяйственные расходы.

- Инвестиции.

- Возврат займов/кредитов.

- Выплата дивидендов.

Шаг 4. Рассчитываем чистый финансовый поток.

Под чистым финансовым потоком в экономике подразумевают разницу между положительными и отрицательными потоками на определённый период. Данный показатель отражает финансовый статус предприятия и показывает, в каком направлении движется компания.

Так, ситуация, когда доходы ниже расходов, определяется как «кассовый разрыв». При выявлении такого показателя руководство компании должно принять соответствующие меры: урезать расходы или взять кредит.

Если предприятие не сможет устранить «кассовый разрыв» в течение долгого времени, его ждёт банкротство.

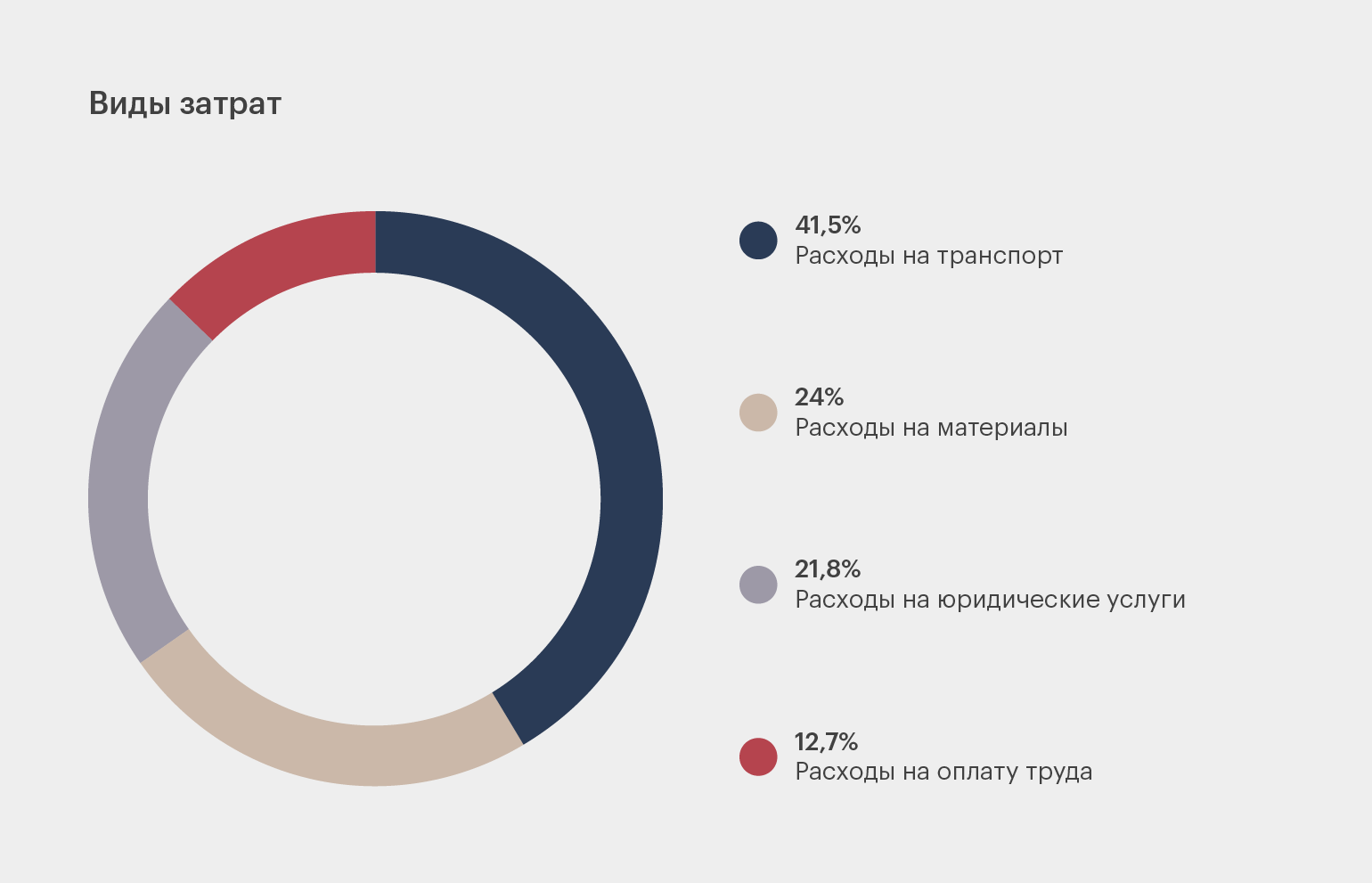

Что включает в себя бюджет проекта

В бюджете проекта отражены группы необходимых расходов. Чтобы получить их, сначала все расходы делят на крупные категории (как на диаграмме ниже). Но этого уровня детализации недостаточно, поэтому дальше каждую из них разбивают на подкатегории.

Круговая диаграмма с разделением бюджета на несколько категорий Данные: Monday.com. Инфографика: Майя Мальгина для Skillbox Media

В проектах обычно есть следующие статьи расходов:

- расходы на оплату труда — зарплаты, пособия и налоги;

- расходы на оборудование, программное обеспечение и другие материалы для проекта;

- расходы на транспорт и логистику;

- расходы на исследования и консультации экспертов, аналитиков, юристов;

- расходы на обучение — курсы, конференции, тренинги по навыкам или инструментам.

В разных проектах расходы распределяются по категориям неодинаково. Расходы на материалы в бюджете строительного проекта будут выше, чем в проекте слияния или поглощения компаний. В проекте по внедрению технологии на обучение сотрудников выделят больше денег, чем на зарплаты инженеров.

ПРИНЦИПЫ БЮДЖЕТИРОВАНИЯ

Бюджетирование — процесс формирования, утверждения и исполнения бюджетов, контроля выполнения бюджетных показателей с целью эффективного управления финансовыми ресурсами.

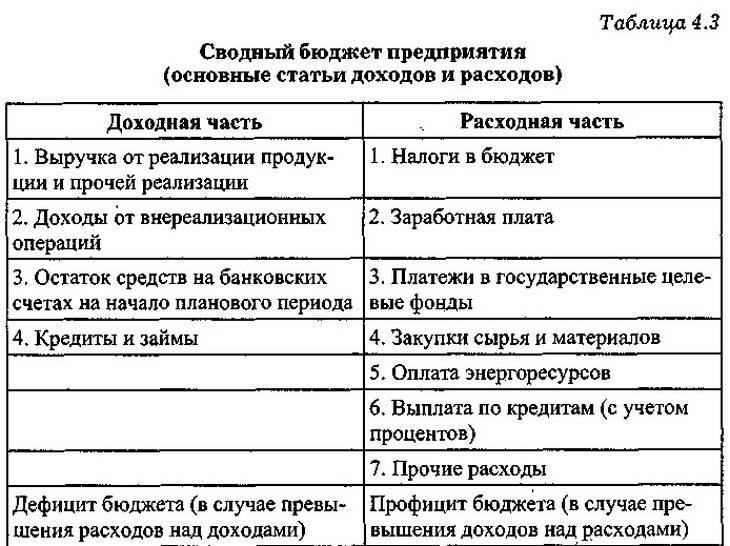

Бюджет — финансовый план/факт бюджетного периода, охватывающий все стороны деятельности компании и входящих в ее состав бизнес-подразделений, в котором отражены:

- доходы и расходы (Бюджет доходов и расходов, БДР);

- размеры поступлений денежных средств и порядок их расходования (Бюджет движения денежных средств, БДДС);

- динамика активов и обязательств (Управленческий баланс, УП).

При формировании бюджетов нужно придерживаться следующих принципов:

формирование Бюджета доходов и расходов на основе принципов начисления — отражение доходов и расходов не в момент получения/уплаты денежных средств (кассовый метод формирования БДР), а в момент их фактического возникновения, то есть на основе первичных бухгалтерских документов.

Один из ярких примеров некорректности ведения БДР кассовым методом — отражение заработной платы, которая зависит от выручки за месяц, не в месяц ее начисления, а по факту выплаты.

В итоге при сильной сезонности (например, всплеск продаж в декабре и резкий спад выручки в январе) мы сильно искажаем финансовый результат сразу двух периодов: в декабре ставим заниженные затраты при высокой доходности, а в убыточный январь добавляем повышенные премии за декабрь;

- прозрачность управленческой отчетности — финансовый результат по БДР формируется на основе данных, занесенных в информационную управленческую базу (желательно по принципу двойной записи). В таком случае чистая прибыль по БДР равняется сальдо на счете 99 после запуска процедуры «закрытие периода» и достоверность полученного в БДР финансового результата легко проверить;

- унификация форм отчетности — единая форма основных бюджетов (БДР, БДДС и УП) для ЦФО любого уровня, единый справочник статей для Бюджета доходов и расходов и Бюджета движения денежных средств. В итоге мы легко можем трансформировать плановый БДР в БДДС, сравнить эти бюджеты, быстро выявить нестыковку в данных.

Предположим, счет на какие-то услуги в БДДС уже оплачен, но первичные бухгалтерские документы по нему не предоставлены. Следовательно, в БДР получаем заниженные затраты и завышенный финансовый результат;

- сохранение преемственности принципов формирования бюджетов с целью накопления статистических данных: список статей бюджетов не пересматривается, принципы разнесения расходов по ЦФО неизменны с определенного года. В результате легко сравнивать финансовые показатели подразделений по периодам, есть хорошая статистическая база за прошлые годы для планирования бюджетов на следующий год;

- четкое соблюдение установленных лимитов — все платежи в компании проводят в рамках лимитов, установленных в БДДС. Лимиты на месяц не должны превышать принятый годовой план по статьям.

Важный момент: любое увеличение лимитов должно быть согласовано с генеральным/финансовым директором. Это приучает сотрудников компании к финансовой дисциплине, мотивирует их добросовестно подходить к процессу бюджетирования.

Какие функции выполняет бюджетирование

Организация бюджетирования – это целый комплекс мер, направленный на повышение эффективности управления финансами.

Каждая компания разрабатывает свои задачи, которые необходимо решить путём внедрения механизма общего контроля денежных потоков. Однако, функции бюджетирования имеют общую направленность для любого предприятия.

Давайте рассмотрим, какие же задачи решает бюджетирование.

К основным из них относятся:

Увеличение экономических показателей предприятия. Они в дальнейшем приведут к более эффективной работе, что положительно скажется на бюджете;

Оценка результативности деятельности компании. Соотнесение всех денежных потоков формирует целостную картину функционирования фирмы. На основе полученных данных формируются планы по корректировке и смещению центра внимания руководства в пользу слабых сторон компании;

Постановка планов на основе текущих показателей. Планирование – важный этап на пути реализации целей. В зависимости от сегодняшнего состояния можно скорректировать отдельные направления компании и нацелить их на результативное решение насущных вопросов. Планирование может иметь как краткосрочную перспективу (на ближайшие месяцы), так и долгосрочную (на срок более 5 лет). Оптимальный период для реализации планов составляет от 12 месяцев до 5 лет;

Обоснование произведённых расходов. Каждая компания должна иметь конкретный перечень затрат, которые потребуется произвести в ближайшие даты или в перспективе. Список расходов может быть запланированным или не включенным в возможные траты

Обоснование последних и является важной задачей на основе размера потраченных средств и той выгоды, которую они принесли компании;

Введение специального подразделения для оценки понесённых расходов. Каждая затрата должна нести в себе полезную сущность для организации

Если таковой не имеется, то необходимо исключить статью трат из будущего периода;

Минимизация потенциальных рисков. Движение потоков денежных средств при низком уровне управления ими может принести убытки, а чтобы их исключить или минимизировать, необходимо повысить степень вовлечения компании в финансовые вопросы;

Оценка деятельности персонала. Если дела фирмы идут в гору, то наёмные работники выполняют свои функции грамотно. Если же имеются недочёты в работе фирмы, то стоит задуматься об уровне квалификации отдельных лиц и принять соответствующие меры. В этом случае обдумывается решение о мотивации сотрудников, их обучении или смене другими специалистами;

Установление коммуникационной среды внутри компании. Руководитель ставит цели, менеджеры на соответствующих уровнях заняты их решением. От того, насколько подробно и целостно преподнесена информация руководящим звеном, зависит качество работы нижестоящего персонала;

Координация между отделами компании. Решение глобальных задач не решается отдельно руководителем или его представителями. К этому вопросу необходимо подойти сообща, чтобы выяснить все возможные пути решения, учесть имеющиеся мнения и создать целостную картину действительности;

Обучение персонала и повышение квалификации. Постановка новых задач со стороны руководителя заставляет менеджеров применять в работе все возможные навыки и учиться открывать для себя новые возможности. Мотивация в этом вопросе – важный фактор. Если сотрудник знает, что за конкретный результат ему положено соответствующее вознаграждение, он будет стараться достичь целей разными способами.

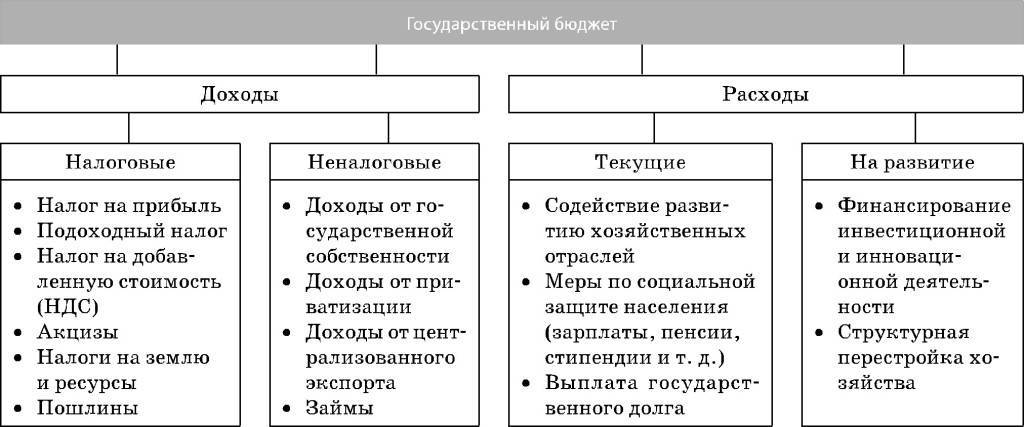

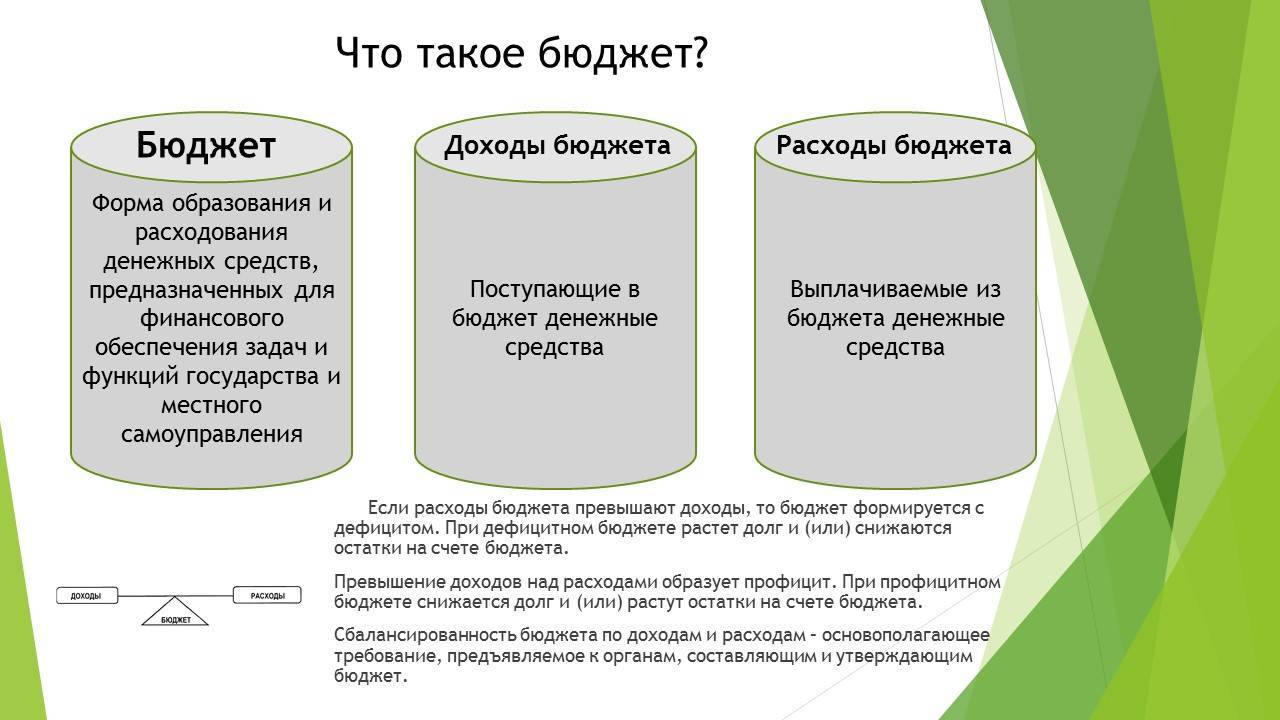

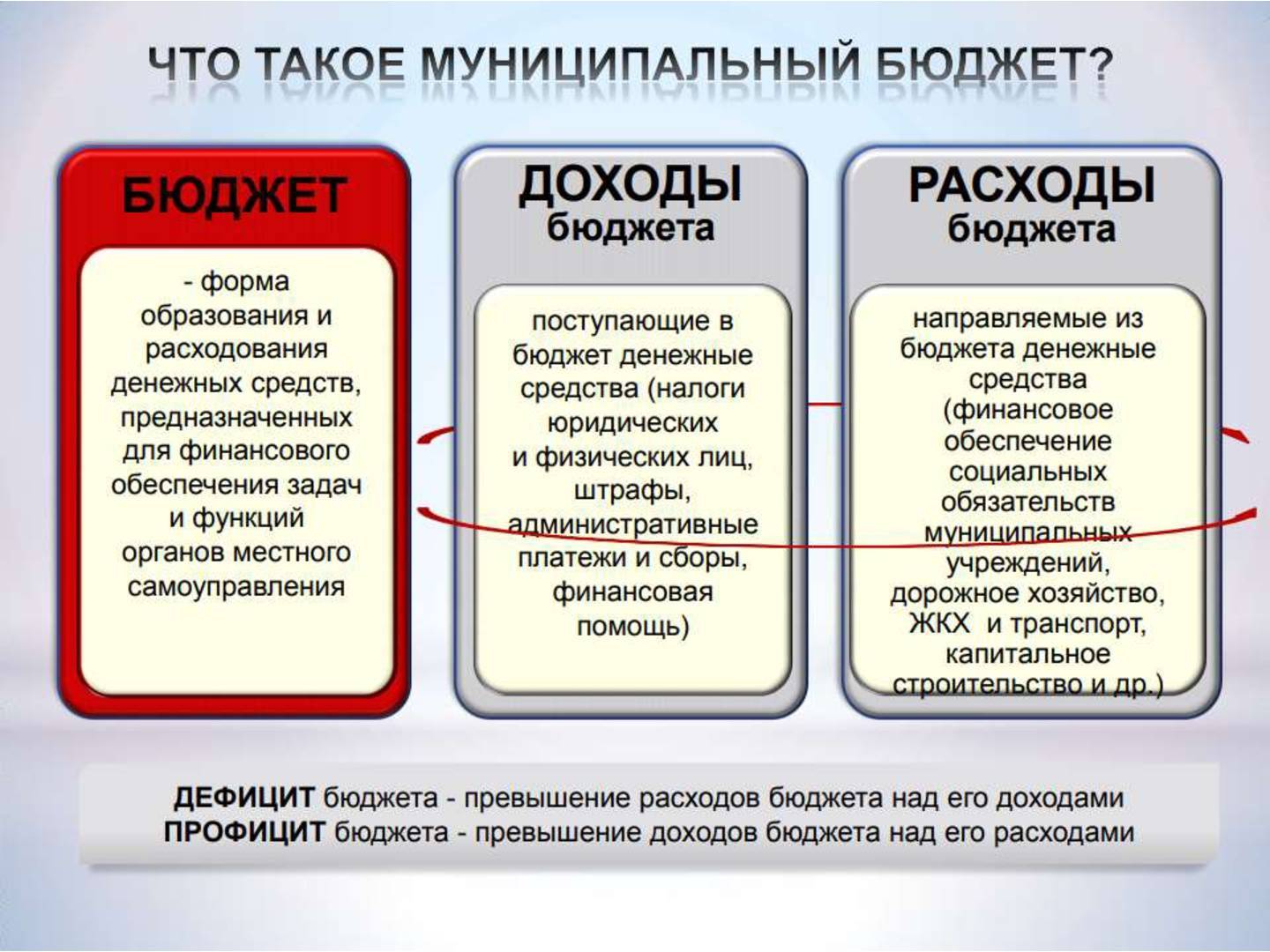

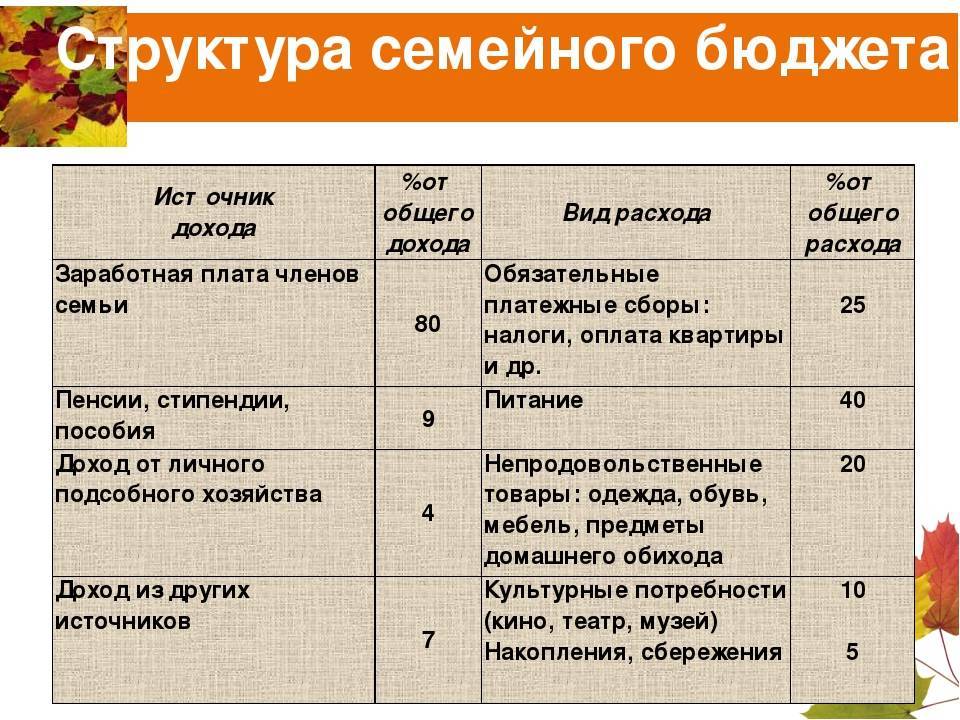

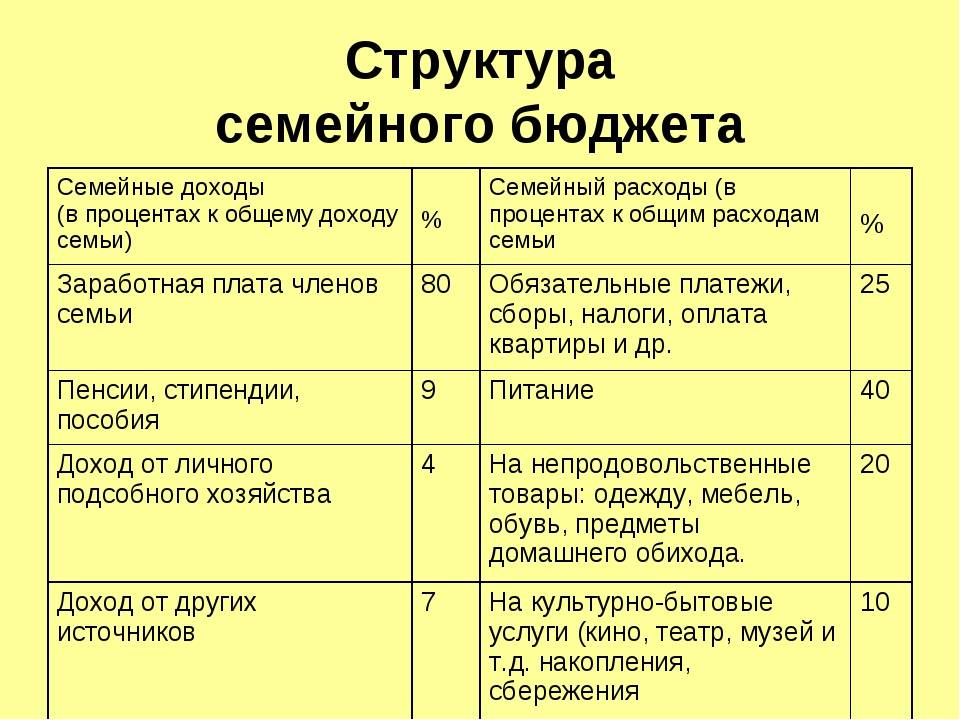

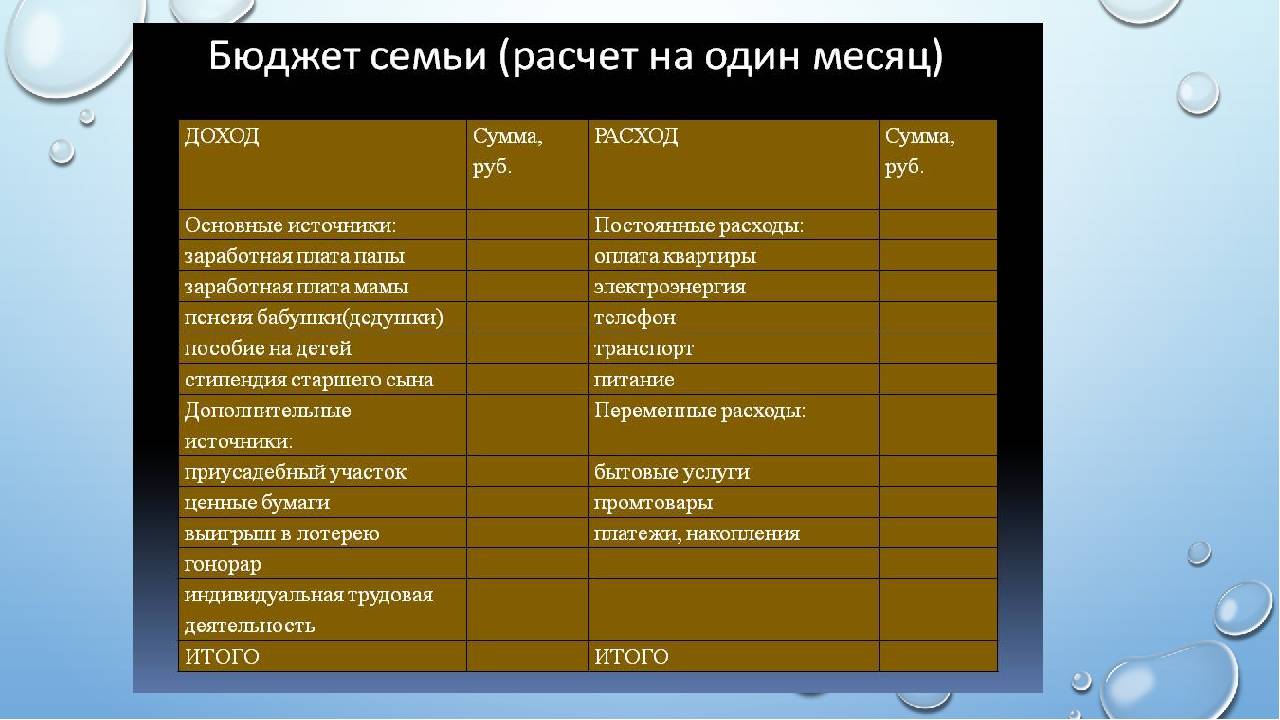

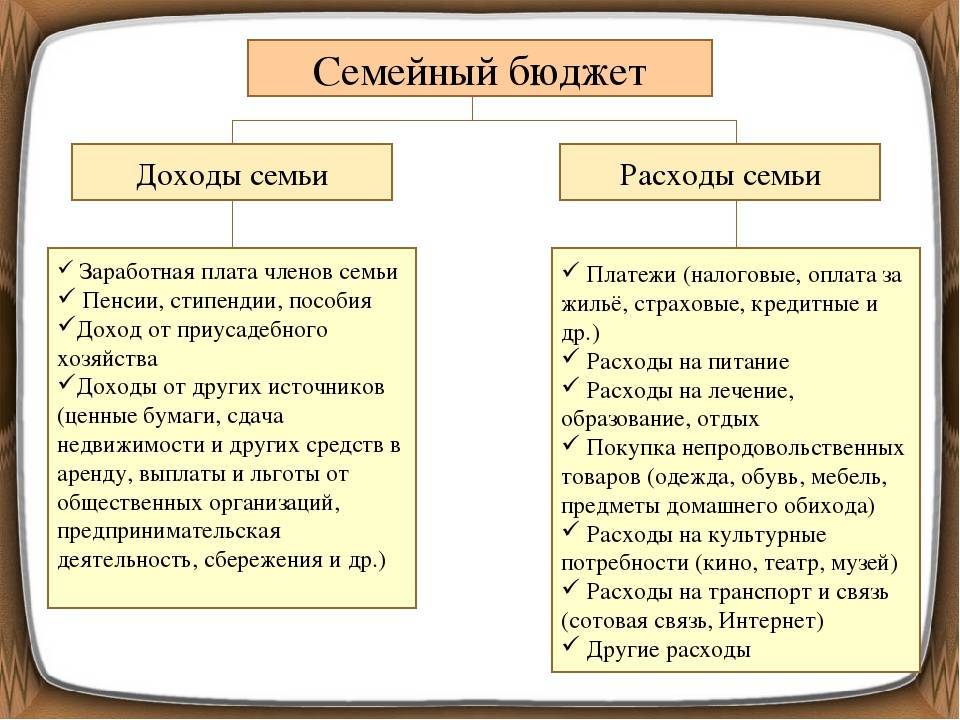

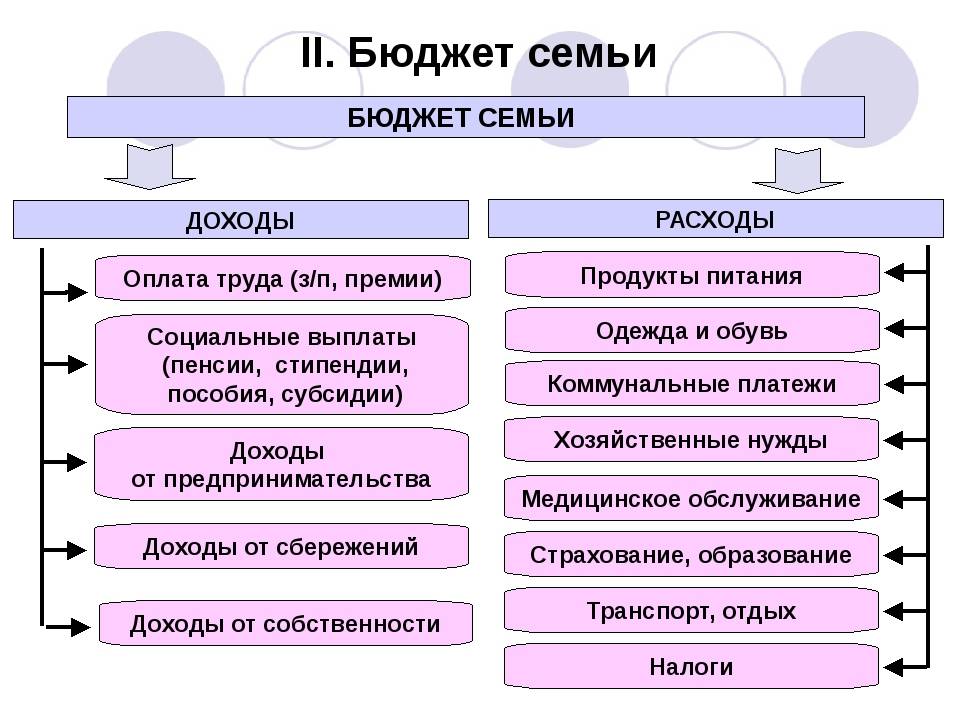

Из чего состоит бюджет

Бюджет состоит из двух частей доходной и расходной.В доходную часть бюджета попадают все приходящие средства, а в расходную часть, соответственно, все уходящие из нашего кошелька деньги.

Так же бюджет подразделяется на статьи доходов и расходов — это сгруппированные по определенным видам доходы и расходы. Например, «зарплата» – это статья доходов, к которой относятся все поступления от вашего работодателя. А «расходы на продукты» – это статья расходов в которую попадают все затраты на приобретение продуктов питания.

Степень детализации статей может быть разным и позволяет нам формировать укрупненные бюджеты или детализированные бюджеты. Например, мы при необходимости статью «расходы на продукты» можем разбить на статьи «расходы на хлеб», «расходы на мясо», «расходы на молоко». А можем разбить по другому «расходы на оптовом рынке», «расходы в магазине у дома». Все зависит от того как нам это будет необходимо.

Для чего нужен бюджет

Бюджет — это инструмент. Значит этот инструмент мы должны применять только в тех ситуациях, где он реально необходим. Ну не будем же мы ставить уколы отверткой или шприцем пытаться завернуть винт.

Бюджет необходим тогда, когда речь идет о планировании финансов, которое в свою очередь необходимо для достижения определенных финансовых целей поставленных перед организацией, семьей или персонально человеком.

То есть, если у вас нет ни каких финансовых целей, то обращаться к данному инструменту вам абсолютно нет необходимости. И достаточно больше количество людей живет совершенно не заботясь о наличии у себя бюджета.

Иногда говорят, что вести бюджет надо тогда, когда много денег (мол, типа, когда есть что считать). Это в корне не верно. Это не зависит от количества денег. Применение данного инструмента оправдано только тогда, когда у вас есть цель, не зависимо от имеющегося у вас количества денег.

Балансировка бюджета и лимиты

Балансировка бюджета и лимиты по статьям расходов — это те действия, которые придают бюджету эффективность и стабильность

В связи с часто меняющейся экономической обстановкой, очень важно оставаться всегда при деньгах. Для этого необходимо соблюдать незыблемое правило — жить по средствам

Можно, конечно, жить какое-то время и с дефицитным бюджетом. Но, в этом случае, необходимо быть готовым и к полному дефолту бюджета семьи.

Балансировка бюджета и ее суть

Суть балансировки бюджета заключается в постоянном контроле над равенством доходной и расходной его частей. То есть, для каждой новой статьи расхода должен быть найден сначала источник дохода.

Например, вы хотите купить себе новую машину. Тогда источники дохода для этой статьи («хотелки») могут быть следующими. Самый «легкий» вариант — доход от продажи старой машины + автокредит. Но автокредит все равно надо отдавать, ведь это не ваши деньги. Значит снова необходимо искать источники дохода, теперь уже для погашения кредита и процентов. Но, ведь у вас все статьи сбалансированы. Так что же делать?

Выход один — ребалансировать бюджет семьи. То есть, снять частично средства с других статей или просто убрать какую-либо статью расходов совсем. Возможно она менее важная.

Теперь самое время поговорить о важности статей расходов

Ранжирование статей расходов

Ранжирование статей расходов очень важный момент в методике составления бюджета

Чтобы не искать в пожарном порядке откуда и куда перебросить деньги, когда это срочно понадобится, необходимо заранее сделать ранжирование статей по степени важности

Давайте рассмотрим на примере как это можно сделать.

Ранжирование статей расходов производится по важности их для стабильного финансового состояния семьи. Например, если не заплатить по кредиту или налог, то возможны штрафные санкции

Накопления и обучение очень важны для увеличения доходной части бюджета семьи. По продуктам питания — неправильное питание сильно влияет на здоровье, но можно как-то выкрутиться, перераспределив набор продуктов.

Вообще-то, ранжирование статей расходов весьма творческий процесс. Зависит он от предпочтений каждой отдельно взятой семьи. Только не надо забывать о финансовой устойчивости бюджета и росте благосостояния семьи.

Лимиты статей расходов

Лимиты статей расходов важны для установления ограничений на редактирование статей в ту или иную сторону. Их можно устанавливать только для тех статей, которыми семья может прямо управлять. Например, мы не можем напрямую управлять величиной налога. А вот статью «Отдых и развлечения» мы можем изменять от бесконечности до «0» (в конце концов разок отдохнуть можно и без денег).

Подробно на этом останавливаться здесь не будем, в виду простоты вопроса. Задайте сами лимиты на статьи расходов, запишите или запомните эту информацию

Она нам нужна для следующего рассмотрения важного вопроса — бюджетной дисциплины

Бюджетная дисциплина

Бюджетная дисциплина — это неукоснительное исполнение бюджета (финансового плана) семьи. Только при таких условиях, возможен рост благосостояния семьи и ее финансовая устойчивость.

Вот какое определение дано термину «бюджетная дисциплина» в «Экономика и управление, финансы и право. Словарь-справочник.» — Москва, Чебоксары: Вуз и школа, 2004. Кураков Л.П., Кураков В.Л., Кураков А.Л.

Но ведь и семья — это маленькое предприятие, ячейка общества. Следовательно и для нее экономические законы являются необходимым атрибутом управления финансами семьи.

Таблица сбалансированного бюджета семьи, расходов и доходов

Таблица сбалансированного бюджета семьи, расходов и доходов, сформированная по методике 50/30/20, будет выглядеть примерно так:

Обратите внимание на следующие моменты:

- Бюджет сбалансирован исходя из дохода от постоянных источников дохода. Доходы — 65000 рублей = Расходы — 65000 рублей;

- Правило 50/30/20 практически соблюдено;

- Произведено ранжирование статей расходов;

- До выплаты задолженности по кредиту установлены лимиты на статьи расходов: «Питание» — 15000 рублей (убрано питание вне дома) и «Непродовольственные товары» — 3000 рублей;

- Бюджет на текущий месяц (месяц ребалансировки) — профицитный. Сальдо бюджета семьи равно 13000 рублей (доход от переменных источников дохода). Их можно направить на досрочное погашение кредита или в накопления.

Конечно же этот бюджет семьи, доходы и расходы — это только пример. Но, используя данный подход на своем бюджете, вы можете существенно улучшить финансовую ситуацию семьи.