Во что вкладывать деньги на срок более 10 лет

Те люди, которые занимаются долгосрочным финансовым планированием — нередко задумываются о достижении финансовых целей, которые отстоят на десять и более лет от сегодняшнего дня. Примерами подобных задач может быть создание фондов для высшего обучения детей, или же формирование собственного пенсионного капитала.

Как правильно инвестировать для достижения долгосрочных целей? Правильным подходом будет формирование инвестиционного портфеля из различных активов. При этом доля инструментов с гарантированной доходностью в портфеле для долгосрочного инвестирования должна быть небольшой.

Проще говоря, вклады, пусть даже и капитализацией процентов — не подходят для достижения ваших крупных, долгосрочных финансовых целей. Полагаю — вы понимаете, почему.

Потому что проценты по депозиту во многих случаях не покрывают даже инфляцию. А нам нужно, чтобы инвестиции давали реальную доходность даже с поправкой на инфляцию. Это даст возможность нашему капиталу увеличиваться — что и позволит нам в будущем достичь своих финансовых целей.

Так какие же активы должны быть основой вашего инвестиционного портфеля для достижения долгосрочных целей? Безусловно, наполнение портфеля во многом индивидуально для каждого человека — в зависимости от его возраста, целей, отношения к риску.

Однако существенной долей в инвестиционном портфеле для долгосрочного инвестирования должны занимать акции как российских, так и зарубежных компаний. Потому что именно эти активы в долгосрочной перспективе имеют наибольший потенциал роста. Правильно составленный инвестиционный портфель может обеспечить значительно большую доходность, нежели банковский депозит — при вполне комфортном уровне риска.

А для тех людей, кто хотел бы инвестировать в акции с защитой капитала и гарантированной доходностью — существуют специальные финансовые контракты. Включите мой обзор подобного контракта, который позволяет безопасно, с гарантированной доходностью — инвестировать в акции пятисот крупнейших компаний США:

Это одна из важнейших идей статьи. Откажитесь от гарантий банковских вкладов при долгосрочном инвестировании. Так вы сможете создать значительно более крупный капитал, не подвергая при этом свои средства высокому риску. Но поскольку это не тема данной статьи — приглашаю вас подробнее об этом прочитать здесь.

Как открыть вклад с капитализацией: пошаговая инструкция

Открыть вклад с капитализацией достаточно просто. Как говорится, «любой каприз за ваши деньги». Банки охотно принимают на хранение сбережения граждан, но не всегда предлагают взамен выгодные условия. О том, как обдуманно подойти к открытию депозита и не допустить ошибок, мы расскажем далее.

Этап 1. Выбор банка.

Сегодня перед вкладчиками стоит поистине широкий выбор банков. Многие прогрессивные компании предлагают оформить вклад онлайн, даже жителям других городов.

Прописка и географическая доступность банка перестали быть значимыми параметрами. Поэтому выбор банка для открытия депозита теперь базируется на других характеристиках.

К ним относятся:

- Рейтинги банка;

- Отзывы об учреждении;

- Его финансовое положение.

Поможет в выборе сайт Банки России (banki.ru) – там можно найти много полезной информации по каждому банку, зарегистрированному на территории РФ.

На первом этапе можно остановиться на нескольких банках с наилучшей репутацией, а далее приступать к изучению их предложений по вкладам.

Этап 2. Выбор вклада.

При выборе вклада необходимо сравнить несколько предложений по:

- Процентным ставкам (чем больше – тем лучше);

- Срокам капитализации (чем чаще – тем лучше);

- Срокам размещения средств (на какой срок вы готовы отказаться от использования сбережений);

- Валюте тела вклада и начисляемых процентов (иногда основной вклад остается в рублях, а проценты начисляются в валюте согласно текущему курсу);

- Наличию пролонгации (продление срока вклада);

- Возможностям пополнения и снятия, досрочного закрытия (пополняемые вклады способны принести еще больше дохода, а для долгосрочных вложений не лишней будет возможность частичного снятия средств без потери процентов).

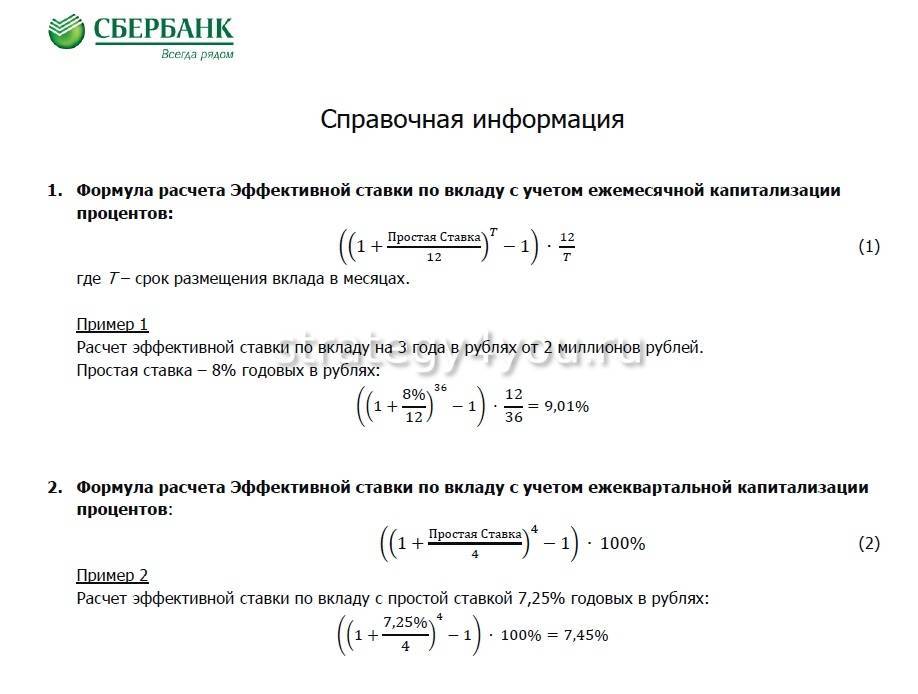

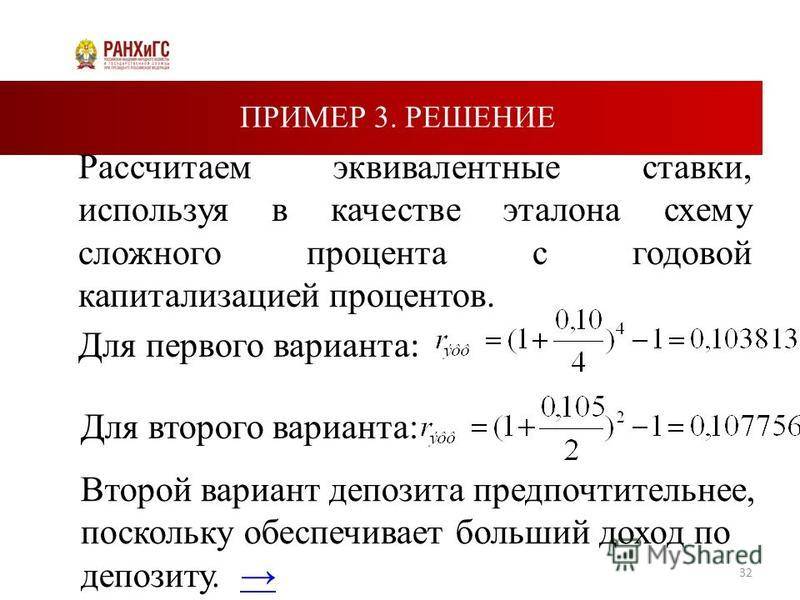

Ранее мы уже упоминали расчет эффективной процентной ставки, который позволяет привести несколько разных вкладов к одному знаменателю.

Рассмотрим еще один, немного отличающийся, вариант этой формулы: (1+R/100/m) m/n -1.

Обозначения переменных мы оставили теми же:

- R – годовая процентная ставка по договору;

- m – количество капитализаций в год;

- n – количество лет.

Этап 3. Открытие счета.

Когда банк и тариф выбраны, можно брать с собой сбережения и отправляться в банк. Определяя сумму вклада, будьте осмотрительны и не отдавайте в банк весь свой капитал.

Большинство тарифов не допускает безболезненного преждевременного снятия наличных.

Договор с банком необходимо тщательно проверить перед подписанием:

- Верно ли указаны паспортные данные;

- Совпадают ли условия, сумма и порядок начисления процентов с оговоренными ранее;

- Может ли банк самостоятельно изменять процентную ставку;

- До какого числа действует договор и предусмотрена ли автоматическая пролонгация.

Сейчас многие банки предлагают возможность открытия вклада онлайн. Условия такой услуги можно уточнить на сайте банка или у его операторов.

Подводя итоги, назовем несколько советов, которые помогут новичкам не потеряться при открытии капитализируемого вклада:

Проверяйте эффективную процентную ставку . Не всегда то, что называет «выгодным» реклама и коммерческие предложения, является таковым на самом деле

Формулу, по которой можно произвести расчет, мы приводили ранее в нашей статье, но также можно воспользоваться и онлайн-калькулятором.

Не так важен высокий процент, как надежность банка .

Внимательно читайте договор и обращайте внимание на «подводные камни». Всевозможные комиссии (за смс-оповещение, за онлайн-банк), автоматическое продление вклада на невыгодных для вас условиях и так далее. Не обо всем менеджеры в банке охотно скажут сами

Не обо всем менеджеры в банке охотно скажут сами.

Объективно оценивайте свои финансовые возможности . Если капитал не понадобится в ближайшие несколько лет, есть смысл заключать долгосрочный договор с приятными процентами. Если же такой уверенности нет – не помешает подстраховка в виде возможности досрочного закрытия счета без потери процентов.

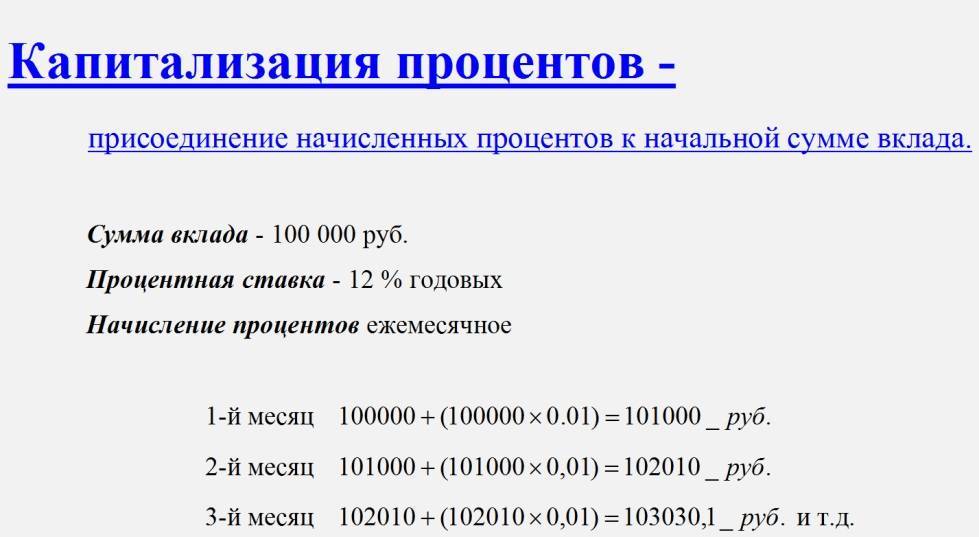

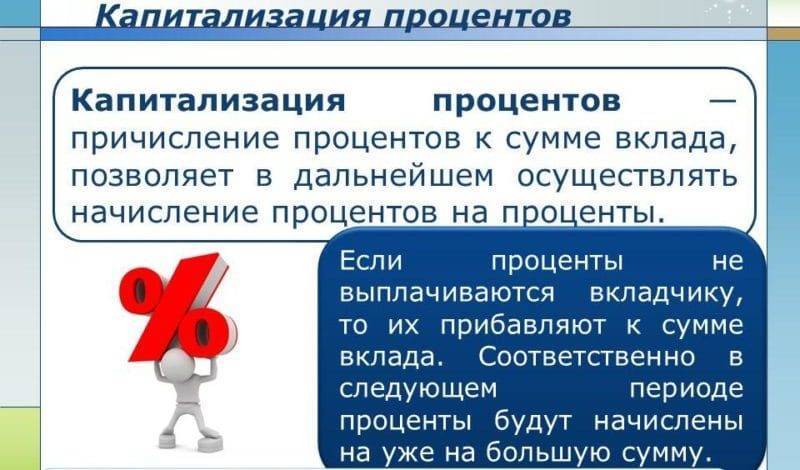

Что называют капитализацией вклада

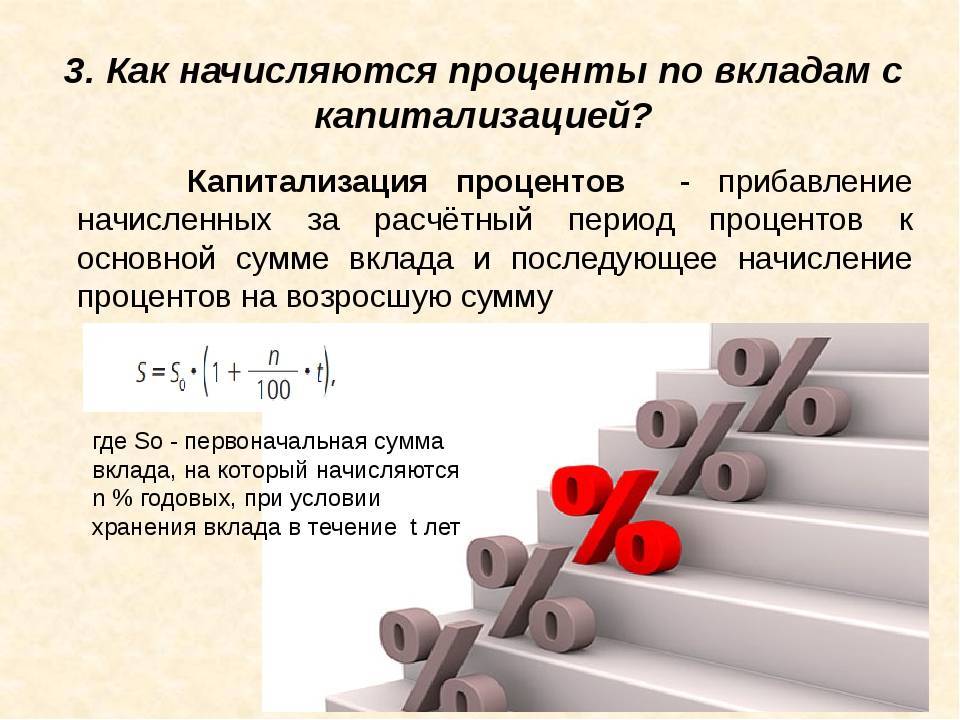

Этот термин обозначает увеличение внесённой на счёт суммы за счёт добавления к ней процентов. При новом начислении процентов (например, в следующем квартале), та же ставка будет применяться к уже выросшему депозиту.

В договоре банки часто прописывают автоматическую пролонгацию и поступление процентов на действующий счёт, что очень удобно для человека. В день окончания срока договора ему нет необходимости ехать в банк и заново заключать договор. Он и дальше будет продолжать действовать на тех же условиях, проценты будут каждый раз добавляться к сумме депозита.

В зависимости от условий размещения денег на счету капитализация бывает разной:

- Ежегодная. Сегодня встречается редко, в основном возможна в отношении долгосрочных вкладов. Сумма %, накопленных за этот временной промежуток, добавляется к величине вклада лишь в конце года;

- Ежеквартальная. Более популярная, проценты насчитываются раз в 3 месяца;

- Ежемесячная. Схема очень распространена и отлично подходит для клиента, поскольку приносит более высокий доход, нежели предыдущий вариант;

- Ежедневная. Приносит самую большую прибыль, не практикуется банками на территории РФ;

Когда период размещения денег истекает. Проценты будут начислены в момент изъятия вкладчиком депозита со счета.

Вклад с капитализацией процентов

Если Вы решили открыть депозитный счет в банке с капитализацией процентов – то эти особенности выбора для Вас. В общем-то, при высоком годовом проценте и приличной денежной сумме депозита – это выгодно. Поэтому необходимо подойти к процессу выбора со всей ответственностью. В огромном количестве банковских организаций и их предложений очень просто растеряться, особенно если Вы впервые решили сделать крупный долгосрочный вклад.

Выбор банка

С приходом в нашу жизнь интернет-технологий и активного развития банковских приложений, сегодня не надо объезжать многочисленные офисы, достаточно сравнить все предложения в режиме онлайн. Это позволяет не ограничивать себя территориально – такой вклад возможен в диаметрально-противоположном конце страны. Но опять же способно запутать новичка: в большем количестве предложений сложно потеряться, а в меньшем – проще осуществить выбор. Итак, на что следует ориентироваться в выборе банка?

- Рейтинг кредитно-финансовой организации, его стабильность и срок существования.

- Реальные отзывы клиентов.

- Рекомендации знакомых и родственников.

- Компетентность сотрудников и службы поддержки.

- Условия открытия и предложения по вкладам.

Остановив выбор на нескольких из организаций, следует отдельно рассмотреть и проанализировать все условия по депозитам.

Расчет процентной ставки

Основные параметры, на которые следует обратить внимание – это ставка, срок и минимальная сумма вклада. Так же важным критерием будет возможность частичного пополнения или снятия денежных средств: то есть, кроме хранения, Вы сможете вносить дополнительные суммы на счет, накапливая их

Обычно на пополнение и/или снятие устанавливается лимит. Важным моментом является период капитализации.

Как понять, эффективна ли ставка того или иного банка? Обычно в описании указывают процентную ставку, а эффективную приходится высчитывать. Но именно по ней можно определить, насколько большой и выгодный будет доход по вкладу. Она относится к сложным процентам и определяется по специальной формуле. Для расчета можно воспользоваться специальными приложениями или калькуляторами. Внесение наличных увеличивает сумму %, снятие – соответственно, снижает полученный доход. Тогда расчет производится поэтапно по каждой операции во временном периоде. Просчитав эффективность ставок по данной формуле по всем выбранным банкам, можно сделать выбор в пользу одного из предложений.

Выбор более выгодного варианта

Не стоит так же забывать о таких параметрах, как сроки договора и возможность пролонгации, периодичность капитализации, размер эффективной ставки, возможность пополнения или снятия, пролонгацию или ее отсутствие. Эти параметры также должны учитываться при принятии решения в пользу того или иного финансового учреждения. В частности, некоторые банки при прочих равных условиях предлагают возможность пополнения и снятия средств с депозита с сохранением первоначальных условий начисления процентов.

Как рассчитать через Excel?

Рассчитать в Excel доход от депозита можно на примере. Если необходимо положить на депозит 50 000 руб. с процентной ставкой 8% на три года с ежемесячной капитализацией и просчитать размер дохода через 36 месяцев, нужно составить таблицу, в которую внести 5 столбиков:

1 – сверху вниз указываются месяцы от 1 до 36;

2 — (В4) вписывается в строку сумма вклада – 50 000 руб.;

3 – (С4) указывается % — 8;

4 – (D4) вставляется формула для расчета ежемесячных %: =B4*$C$4/12, в которой В4 – сумма вклада, С4 -% (нужно проставлять значок $, чтобы формула выбирала данное поле, или путем выделения графы С4 курсором с нажатием клавиши F4 на клавиатуре), 12 – месяцы (% высчитывается в годовых);

5 – (Е4) считается новая сумма вклада, которая будет использована для начисления процента. Нужно написать формулу =B4+D4, в которой В4 – сумма вклада, D4 – сумма %, которые были начислены. Это будет новая сумма вклада, исходя из которой начисляются %.

В графу В5 заносится формула = Е4, в которой Е4 – это сумма вклада на истекший месяц с процентами.

Далее нужно скопировать формулы:

- подвести курсор к углу ячейки В5, он изменится с белого плюса на черный;

- потянуть его вниз, произойдет автоматическое копирование формулы из этой ячейки в другие;

- эту же операцию нужно выполнить с формулами, вписанными в ячейки D4, E4.

- В итоге, если все выполнено правильно, должен получиться ответ 63 512 руб.

Капитализация процентов по вкладу — что это значит?

Экономическая нестабильность в стране заставляет граждан поломать голову не только и не столько над получением пассивного дохода, сколько над сбережением своих средств. Вот и несут они « свои кровные» в банки, надеясь, что банковские работники помогут выбрать самое прибыльное предложение. Но банк, в большей степени, заинтересован в собственной выгоде, поэтому клиенты зачастую получают неполную информацию о банковском продукте.

Итак, на сегодняшний день линейка банковских услуг предлагает следующие условия выплат процентов по вкладам:

- зачисление на карточку вкладчика с открытием лицевого счёта в банке,

- перевод на счёт вкладчика «до востребования»,

- капитализация процентов по вкладу.

С двумя первыми вариантами, всё ясно. Теперь разберёмся с последним.

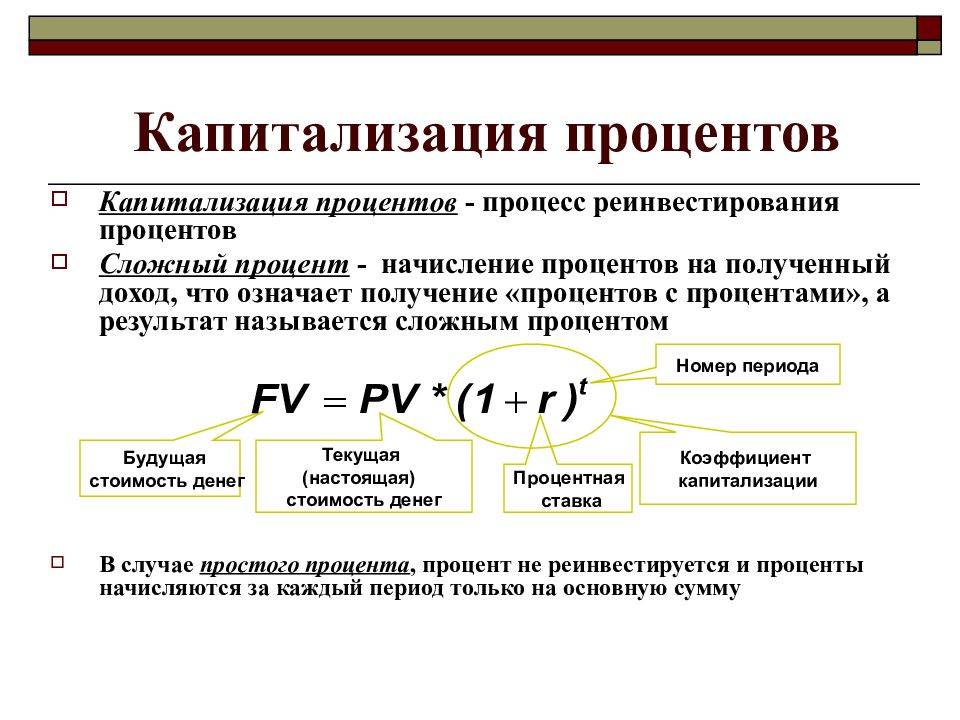

Ключевое отличие срочных вкладов с капитализацией процентов от обычных заключается в том, что накопленные проценты за период, указанный в договоре, прибавляются к основному «телу» вклада. Соответственно, средства на счёте увеличиваются, и очередное начисление процентов будет производиться уже на большую сумму.

Потенциальный инвестор должен отличать периодичность начисления процентов от периодичности их капитализации. Например, проценты могут начисляться ежедневно, но их капитализация может производиться ежемесячно.

Наряду со ставкой по вкладу большое значение имеют сроки капитализации процентов, иными словами, периодичность начисления и зачисления процентов на депозит.

Сроки капитализации процентов

Большинство банковских организаций предлагает следующие периоды:

- По окончанию срока вклада. Договор заключатся на год с возможностью пролонгации. Здесь как таковой капитализации не происходит, то есть, это обычный вклад с начислением простых процентов. Он становится интересен только при условии пролонгации договора — на депозитном счёте остаётся сам вклад + %, начисленные по нему.

- Ежегодная капитализация. Договор с банком подписывается на несколько лет. Зачисление процентов на депозит производится один раз в год, в дату, когда средства были размещены на счёте. Такой вид капитализации процентов даёт дополнительную прибыль, хотя и несущественную.

- Ежеквартальная капитализация. Срок заключения контракта с банком: от полугода до года и более. Причисление процентов производится раз в три месяца, что даёт возможность получать более ощутимый доход.

- Ежемесячная капитализация. Это наиболее популярная схема в линейке депозитных вкладов, так как проценты причисляются чаще, тело вклада растёт быстрее, соответственно уровень дополнительного дохода увеличивается.

- Еженедельная и ежедневная капитализация. Такие условия банки обычно не предлагают, так как схемы приносят высокий доход, а банки, как было написано выше, в первую очередь преследуют соблюдение своих финансовых интересов. Подобные схемы предлагаются, например, при хайп-инвестировании.

Вкладчику нужно запомнить простое правило: чем чаще внутри срока вклада осуществляется причисление процента к основной сумме вложенных средств, тем выше итоговая доходность вклада.

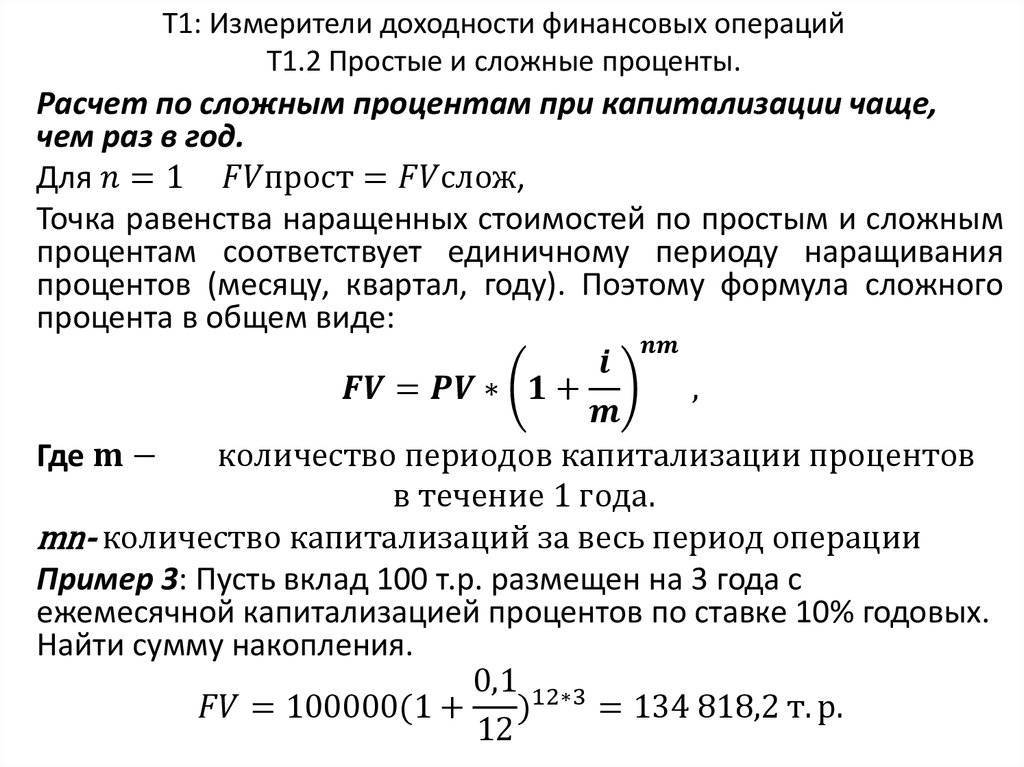

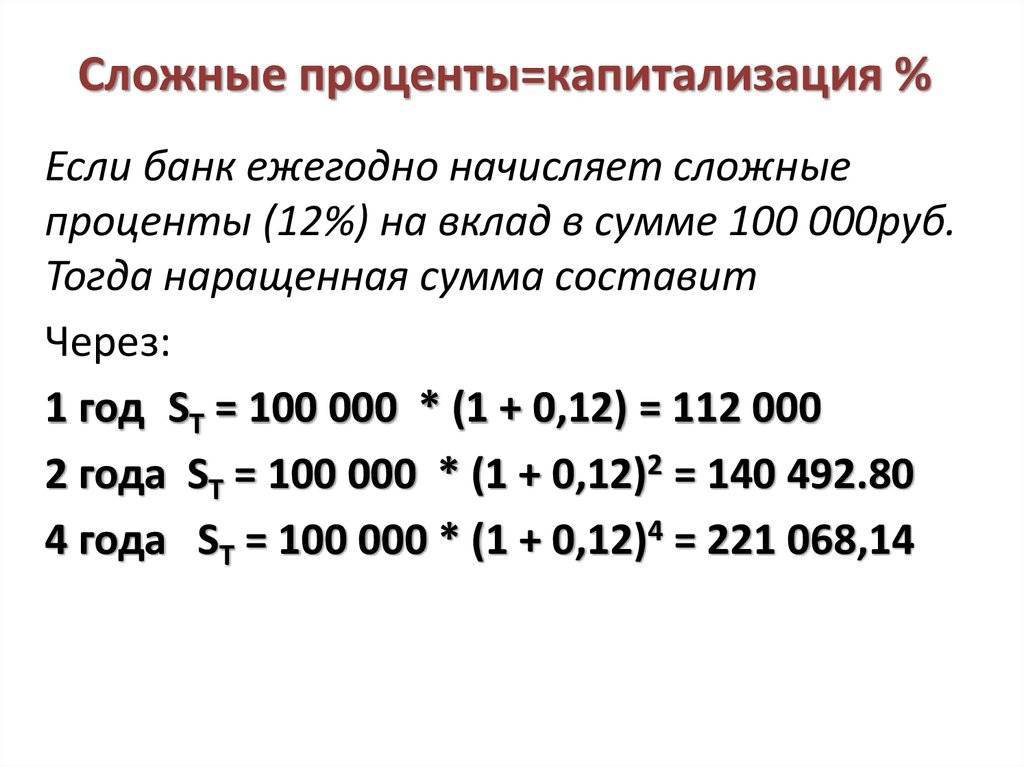

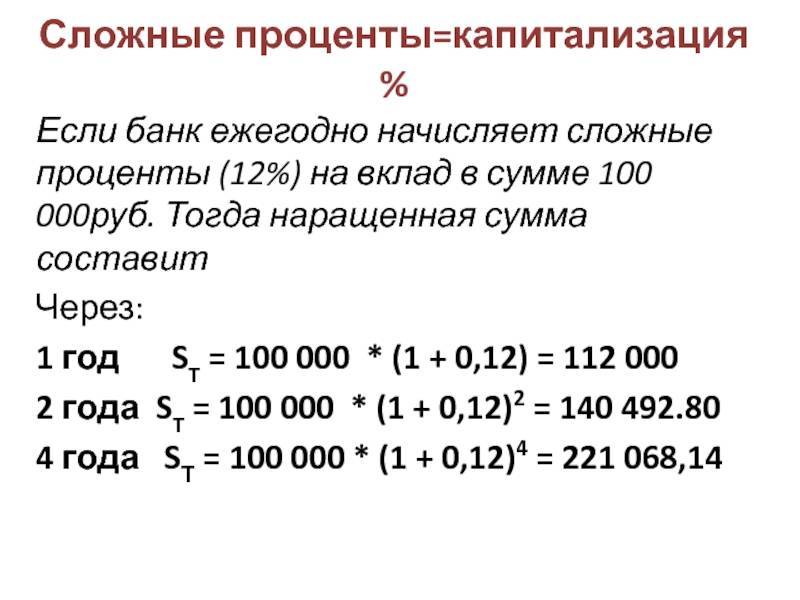

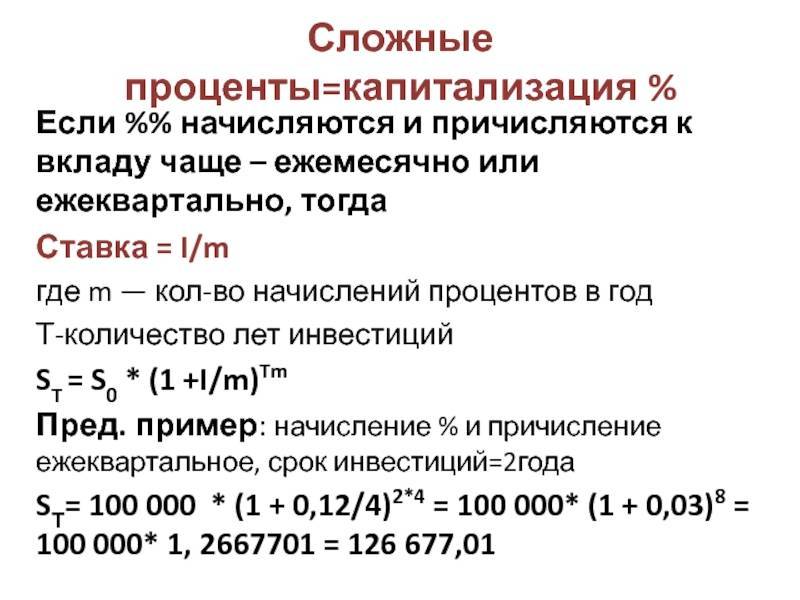

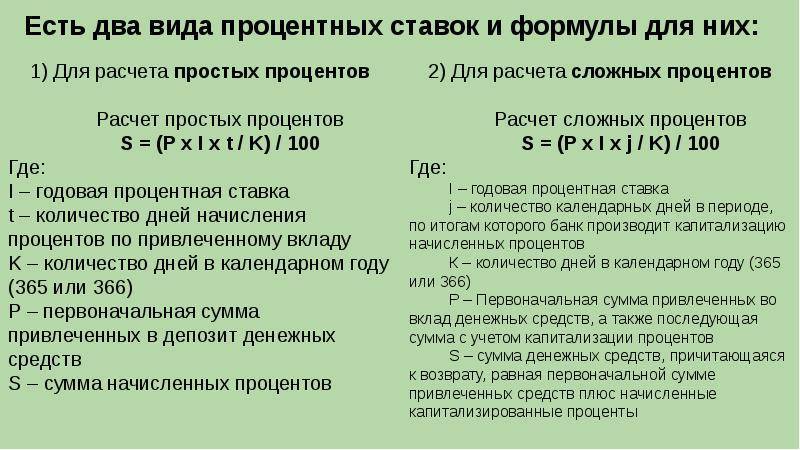

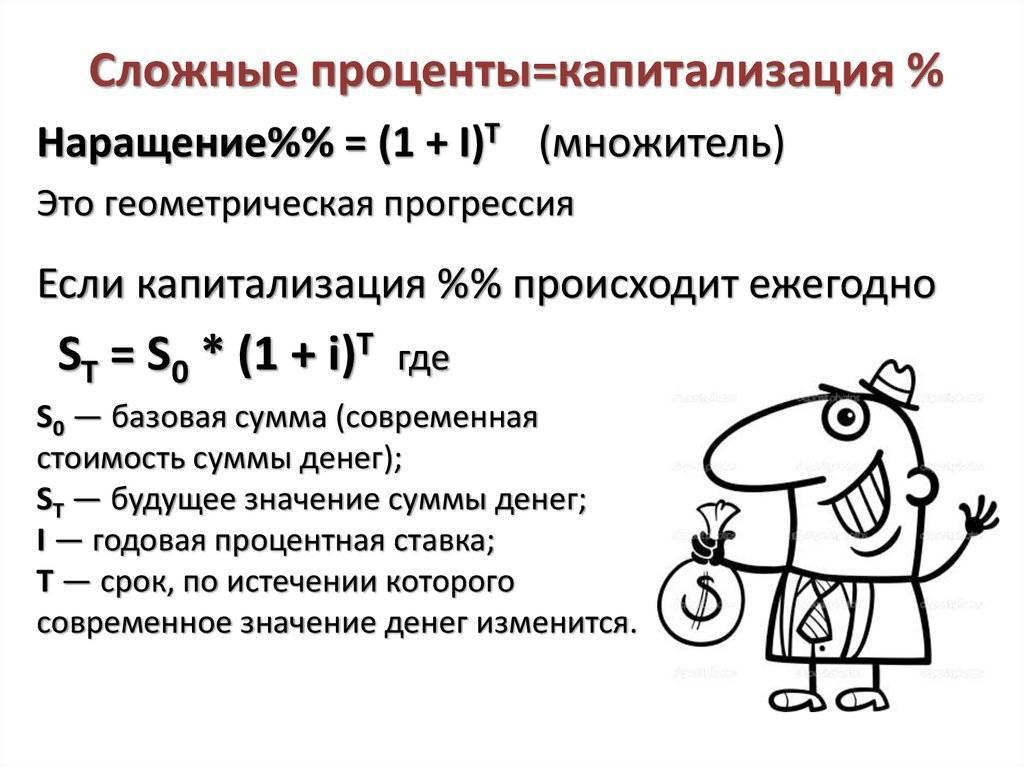

Как высчитать доходность вклада с капитализацией или сложный процент?

Есть несколько способов расчёта сложного процента. Люди, предпочитающие классический подход, могут воспользоваться специальной формулой, тем, кто не любит особо «заморачиваться», лучше воспользоваться онлайн-калькуляторами доходности вкладов.

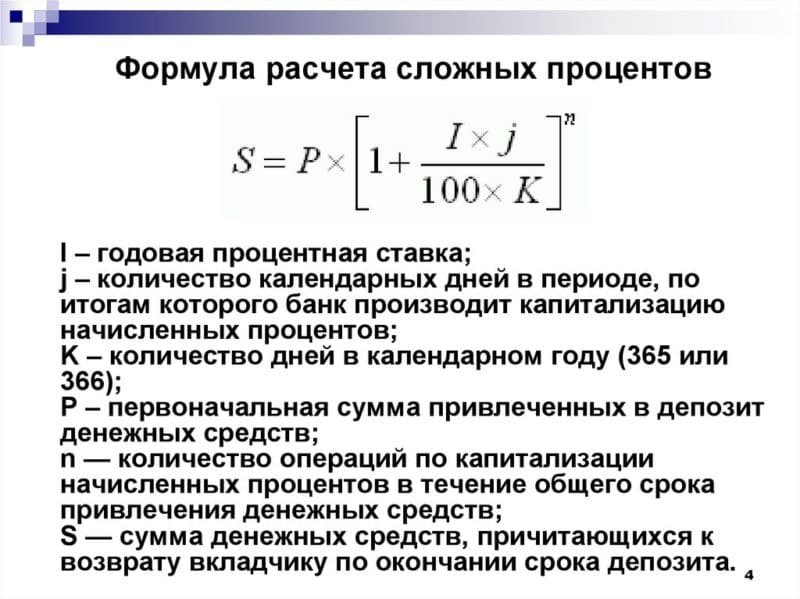

Формула расчёта сложного процента

Вычисляется сложный процент по следующей формуле:

Если разместить в банке 100 000 руб., без довложений сроком на 1 год под 10 % с ежемесячной капитализацией, мы получим:

Наша прибыль составит 10 466 рублей.

А что будет после пролонгации договора ещё на год? Размер вклада остаётся тем же, то есть, 110 466 рублей. Применим ту же формулу и получим конечную сумму 122 028 рублей. Теперь прибыль составит 22 028 рублей.

И, напоследок, посмотрим, какую выгоду принесут те же 100 000 и на тех же условиях, только этот вклад будет сроком на 3 года. Получаем 134 812 рублей, то есть, наш доход составит 34 812 рублей. Выводы делайте сами.

Уровень дохода «капитальных вкладов» зависит от срока действия договора. Чем больше срок, тем выше прибыль.

Как часто может осуществляться капитализация процентов на счете по вкладу?

Наличие или отсутствие капитализации по конкретному вкладу устанавливается его условиями, которые подтверждаются заключаемым договором. То же самое можно сказать и о периодичности капитализации, которая может быть различна.

Чаще всего регулярность капитализации бывает следующей:

- 1 раз в день;

- каждую неделю;

- ежемесячно;

- раз в квартал;

- 1 раз в полгода;

- ежегодно.

Чтобы понять, какая периодичность капитализации является самой выгодной, лучше всего провести расчеты, которые позволят воочию увидеть результат.

Например, допустим на депозит вносится 100 000 рублей на полгода. При этом для простоты расчета ставку примем за 12% в год (1% ежемесячно).

Результат расчетов представлен в таблице.

Сравнительная таблица вкладов с различной периодичностью капитализации:

| Номер расчетного периода | Сумма на начало периода | Начисленные проценты | Сумма в конце периода |

| При капитализации 1 раз в полгода | |||

| 1 | 100 000,00 | 6 000,00 | 106 000,00 |

| При ежеквартальной капитализации | |||

| 1 | 100 000,00 | 3 000,00 | 103 000,00 |

| 2 | 103 000,00 | 3 090,00 | 106 090,00 |

| Ежемесячная капитализация | |||

| 1 | 100 000,00 | 1 000,00 | 101 000,00 |

| 2 | 101 000,00 | 1 010,00 | 102 010,00 |

| 3 | 102 010,00 | 1 020,10 | 103 030,10 |

| 4 | 103 030,10 | 1 030,30 | 104 060,40 |

| 5 | 104 060,40 | 1 040,60 | 105 101,00 |

| 6 | 105 101,00 | 1 051,01 | 106 152,01 |

Приведенные расчеты позволяют понять, что наибольший доход приносит капитализация процентов с максимальной регулярностью.

Инструкция по выбору вклада с пополнением и капитализацией процентов

Что нужно знать о капитализации процентов?

Вопрос, что значит капитализация процентов, интересует многих.

Данное понятие отражает процесс их начисления на сумму ранее присоединенных к средствам вкладчика процентов по установленной кредитной организацией ставке. Для каждого банковского продукта со сложным начислением процентов свойственен свой период капитализации, прописанный в заключенном между банком и вкладчиком соглашении.

Данное понятие отражает процесс их начисления на сумму ранее присоединенных к средствам вкладчика процентов по установленной кредитной организацией ставке. Для каждого банковского продукта со сложным начислением процентов свойственен свой период капитализации, прописанный в заключенном между банком и вкладчиком соглашении.

Капитализация осуществляется следующими способами:

- ежедневно (по окончании операционного дня);

- ежемесячно (причисление процентов к основной сумме осуществляется по истечении последнего календарного дня месяца);

- ежеквартально;

- ежегодно.

Большинство банков предлагают своим клиентам банковские продукты с капитализацией процентов, для которых свойственен более низкий уровень процентной ставки в сравнении с вкладами с простым начислением процентов. Возможность осуществления приходных операций на такие счета позволяет повысить общий доход вкладчика.

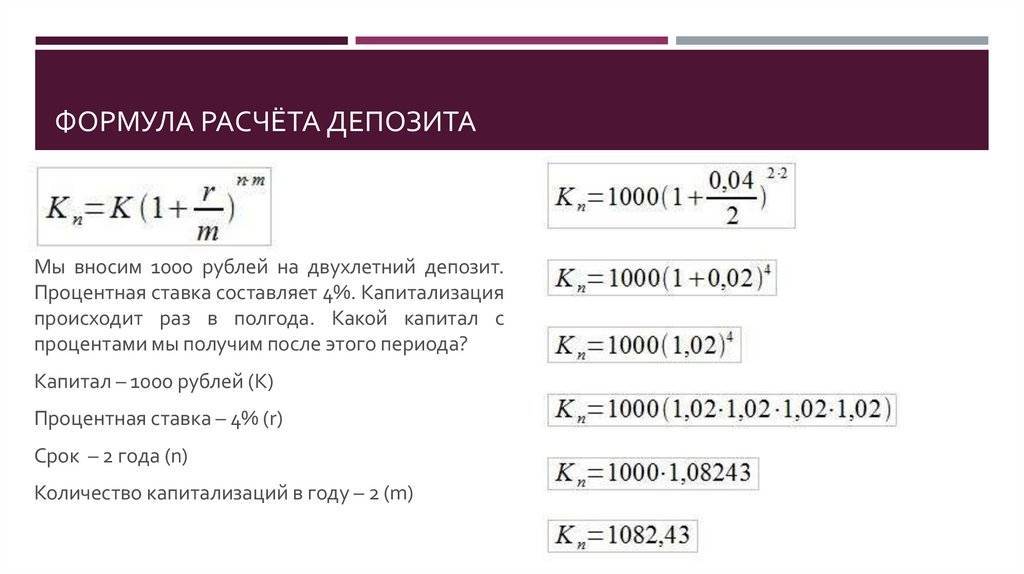

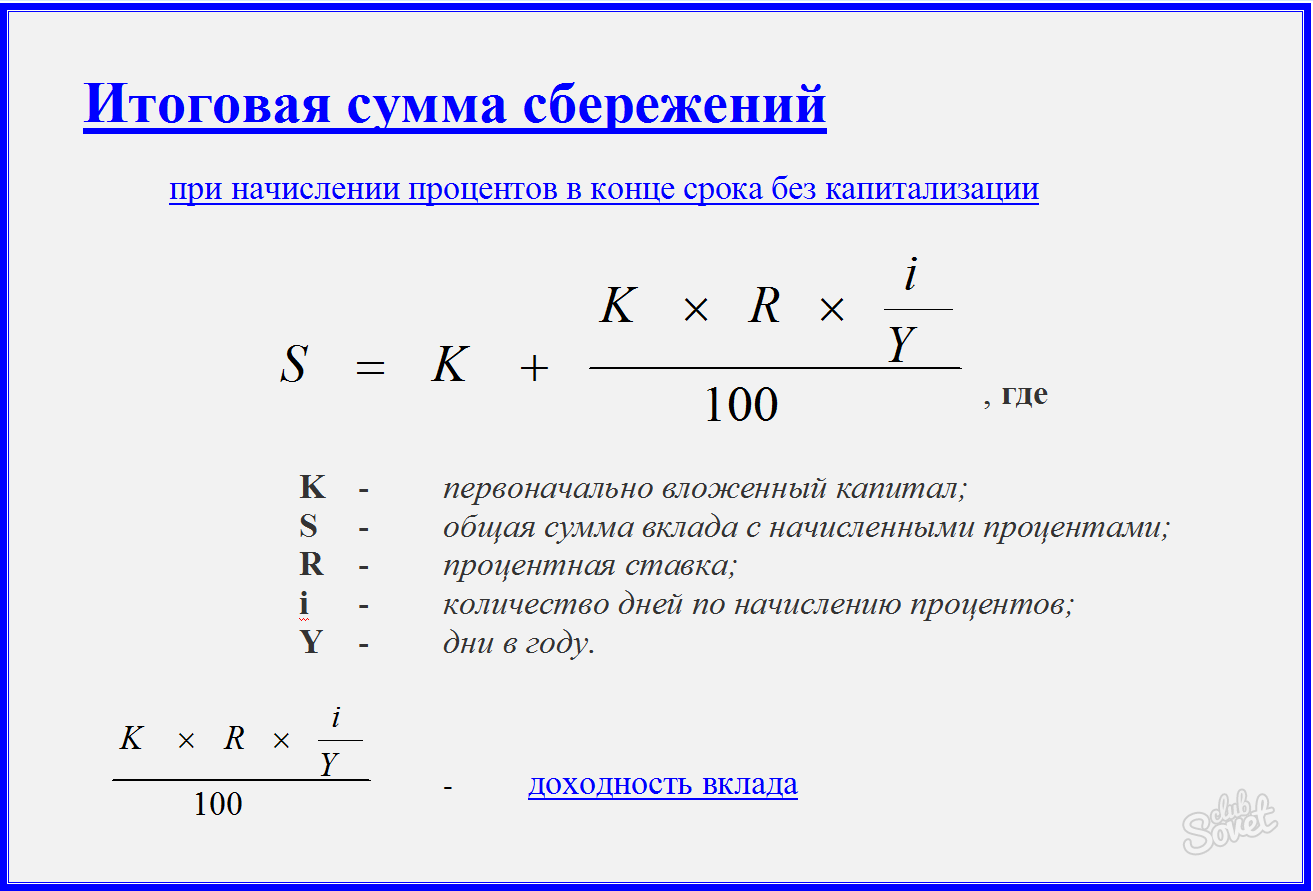

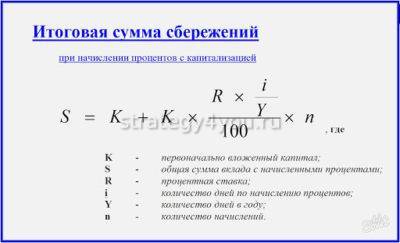

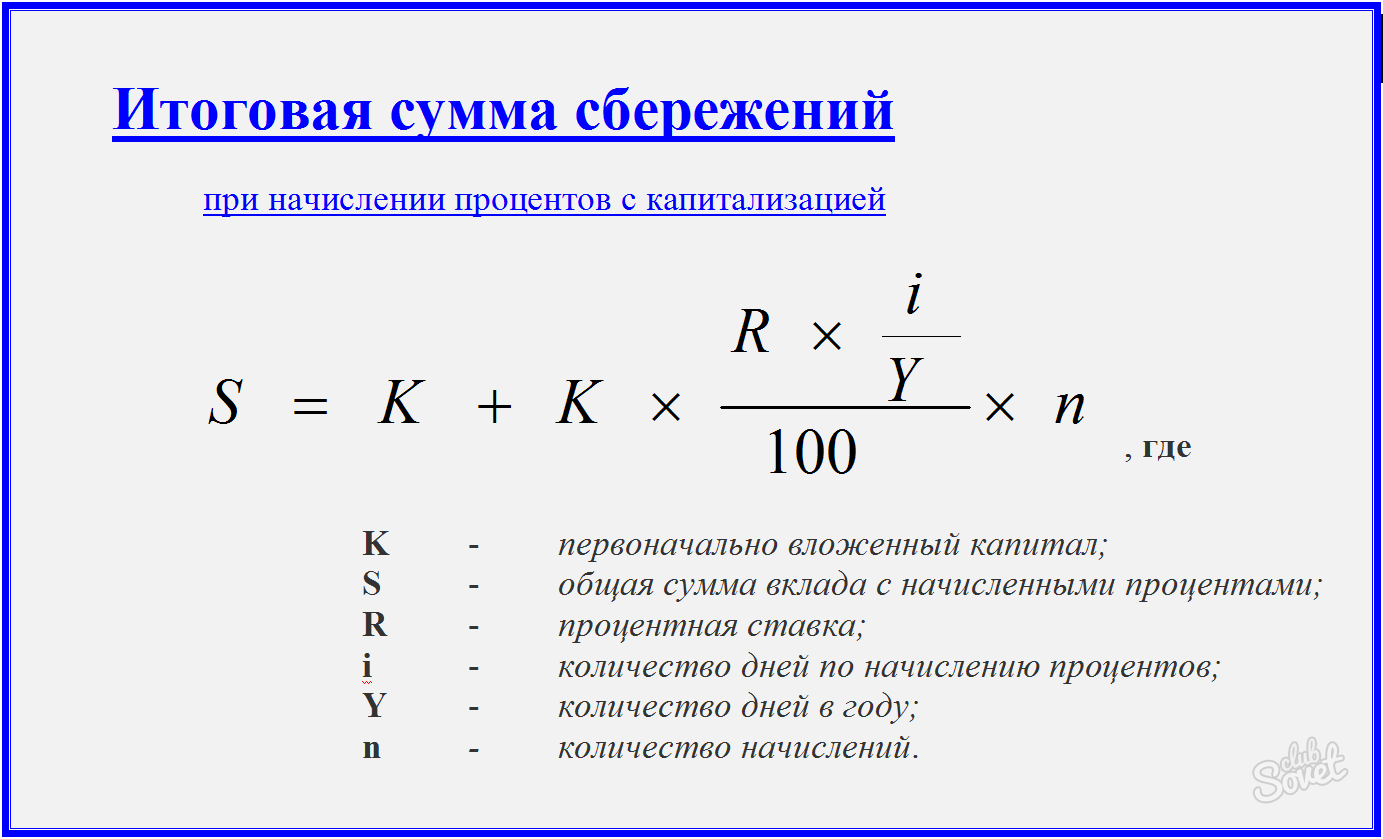

Существует формула для расчета конечной суммы средств на депозитном счете с учетом капитализированных процентов. Она имеет следующий вид:

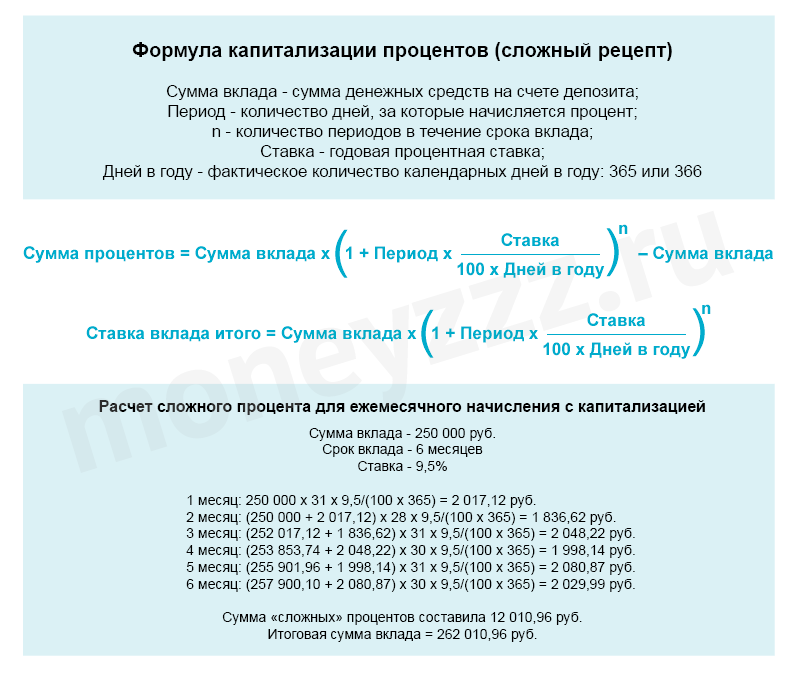

SUM = P•(1+S/T), где

- SUM — общая сумма полученных средств по окончании действия договора.

- P — сумма первоначального взноса на депозит.

- S — годовая процентная ставка.

- T — количество периодов начисления.

- M — длительность нахождения средств на депозите (количество лет).

Какие вклады лучше с учетом капитализации или без

На первый взгляд здесь все очевидно. Раз капитализация процентов по вкладу постоянно увеличивает сумму денег на счете клиента, значит она выгодней.

Только в реальности не все настолько однозначно. У данных депозитов существует несколько особенностей, которые останавливают многих потенциальных клиентов от их выбора.

- В большинстве банков у вкладов с капитализацией процентные ставки меньше, чем у срочных депозитов. Чаще всего мы говорим о разнице 1–1,5%. Таким образом банковские учреждения уравнивают разные виды вкладов по доходности. В таких условиях клиенту сложно бывает понять, какой из банковских продуктов является максимально выгодным. Здесь нам на помощь приходят уже упоминавшиеся выше эффективные ставки.

- Не каждый вкладчик желает копить начисляемые проценты на своем счете. Есть категория клиентов, предпочитающих сразу получать их на свою дебетовую карточку.

- Чаще всего вклад, имеющий капитализацию процентов, не предусматривает преждевременное частичное снятие денег. Для многих вкладчиков такое положение вещей неприемлемо. Это характерно для людей, которые не могут заранее точно сказать, когда им понадобятся размещенные в банке деньги.

Но даже учитывая все вышесказанное, капитализация является эффективным и удобным инструментом накопления денежных средств. Подобный депозит подойдет тому человеку, который располагает свободными деньгами и желает получать с них максимальную доходность.

Обзор вкладов от Сбербанка

Рассмотрим, какие вклады с капитализацией Сбербанк предлагает в 2019 году. С помощью сравнительной таблицы потенциальные клиенты смогут подобрать для себя наиболее подходящий вариант.

| Название продукта | Срок действия, мес. | Минимальная сумма первого взноса, руб. | Ставка по тарифу, %* | Ставка с учетом капитализации, % |

|---|---|---|---|---|

| «Сохраняй» | 1 – 36 | 1000 | 4,2 – 5,75 | 4,2 – 6,26 |

| «Пополняй» | 3 — 36 | 1000 | 4,75 – 5,15 | 4,77 – 5,56 |

| «Управляй» | 3 — 36 | 30 000 | 4,15 – 5,00 | 4,41 – 5,05 |

| «Социальный» | 36 | 1 | 4,75 | 4,84 |

| «Подари жизнь» | 12 | 10 000 | 5,65 | 5,77 |

| «Пополняй» на имя ребенка | 3 – 36 | 1000 | 4,6 – 5,15 | 4,62 – 5,38 |

| «Пенсионный Плюс» | 36 | 1 | 3,5 | 3,55 |

*В таблице указаны ставки, которые будут действовать при открытии депозита через кабинет Сбербанк Онлайн. Если вклад оформлен в офисе, проценты по нему станут ниже примерно на 0,15%.

Пенсионерам банк предложит несколько иные условия, где минимальная ставка выше, чем указанная в сводной таблице.

https://youtube.com/watch?v=MFYm_0J8ufs

Капитализация по вкладам – это всегда прибыльно. Такой метод управления финансами позволит получать проценты на проценты, реализовав самый выгодный способ заработка, когда деньги делают деньги. Если физическое лицо преследует цель наладить пассивный доход в надежном банковском учреждении, открыв счет в рублях или валюте, Сбербанк станет оптимальным партнером в краткосрочной либо долгосрочной перспективе.

Что такое капитализация вклада – обзор понятия + пример расчета вклада с капитализацией процентов

В России банковские вклады (депозиты) очень долго сохраняют лидирующие позиции, как способ сбережения и приумножения средств. Они популярны как среди физических лиц, так и среди организаций. Пол, возраст, уровень дохода и прочие демографические параметры при этом значения не имеют.

Большинство граждан четко понимают, что такое банковский вклад. Однако далеко не все могут дать определение капитализации.

Итак, что такое капитализация процентов на счете по вкладу?

Иными словами, при наличии в условиях вклада ссылки на капитализацию процентов они регулярно увеличивают сумму вклада. Результатом такого процесса становится то, что в последующем проценты начисляются не только на вложенную сумму, но и на начисленный доход.

Пример расчета процентов по вкладу с капитализацией

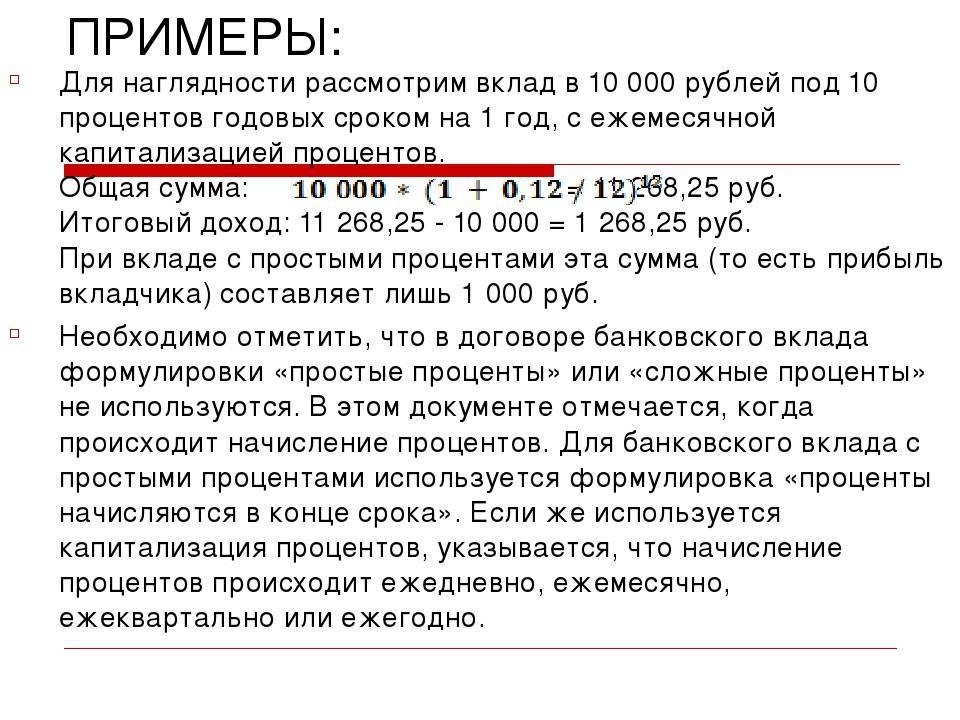

Целиком и полностью понять суть, а также оценить преимущества капитализации, можно только сравнив для примера 2 варианта начисления процентов. При этом представим, что сумма вклада одинаковая – 100 тысяч рублей.

Естественно, ставка по разным программам отличается. Однако для удобства сравнения предположим, что процент одинаковый и составляет 12% годовых (1% в месяц). Для примера предположим, что начисление процента осуществляется ежемесячно в последний день месяца. Срок, на который размещены средства, в нашем случае составит 3 месяца.

Сравнительная характеристика начисления процентов при вкладах с капитализацией и без нее:

| Порядковый номер периода начисления процентов(месяц) | Вклад без капитализации | Вклад с капитализацией | ||

| Сумма на счете, на которую начисляется процент | Размер дохода | Сумма на счете, на которую начисляется процент | Размер дохода | |

| 1 месяц | 100 000,00 | 1 000,00 | 100 000,00 | 1 000,00 |

| 2 месяц | 100 000,00 | 1 000,00 | 101 000,00 | 1 010,00 |

| 3 месяц | 100 000,00 | 1 000,00 | 102 010,00 | 1 020,10 |

| Итоговая сумма дохода | 3 000,00 | 3 030,00 |

Из примера видно, что вкладывая средства на депозит с капитализацией, инвестор получит больший доход. В нашем примере разница составила всего 30 рублей.

Однако стоит иметь в виду, что на практике вкладчики инвестируют гораздо большую сумму. Более того, такие короткие сроки редко используются, а чем больше период размещения, тем существеннее будет разница в получаемом доходе. Подробнее о том, как и куда инвестировать деньги, мы писали в отдельной статье нашего журнала – рекомендуем внимательно прочитать ее.

Сроки капитализации процентов по вкладам

Какие недостатки у депозита с капитализацией?

Итак, в чем же причина того, что многие клиенты выбирают вклады без капитализации?

Капитализация процентов нужна далеко не всем. Многие вкладчики предпочитают получать начисленные проценты не через год, а ежемесячно, рассматривая их как прибавку к ежемесячному заработку или даже как единственный источник дохода.

Часто банки не позволяют снимать деньги со счета до окончания срока вклада. В противном случае все начисленные проценты «сгорают». Это не совсем подходит тем, кто предпочитает оставлять за собой право выбора и снимать деньги в случае непредвиденной финансовой ситуации.

Во многих случаях годовая процентная ставка по вкладам с капитализацией ниже примерно на 0.5-1%. В итоге из-за такой разницы вы получаете тот же доход, что и на вкладе с простыми процентами

Именно поэтому важно сравнивать ставки и делать точные расчеты.

Преимущества вкладов с капитализацией

Как мы уже убедились выше, капитализация позволяет нарастить вклад эффективнее, чем стандартное начисление процентов.

В чем же выгода капитализации для вкладчиков:

- Сумма вклада растет быстрее благодаря «сложным процентам», и скорость роста постоянно повышается на протяжении всего срока депозита.

- Рассчитать капитализацию можно без специальных знаний экономики. Система начисления процентов прозрачна и доступна каждому через специальные формулы и онлайн-калькуляторы.

- Инвестиции во вклады с капитализацией окупаются при долгосрочном договоре. Если цель вклада – заставить свободные деньги работать, и есть возможность подождать несколько лет, то такой вклад – весьма доступное и простое решение задачи.

Виды капитализации

Разные депозиты с капитализацией процентов отличаются только по срокам присоединения процентов к общей сумме вклада на счете:

Вид вклада

Описание

Разовый

Разовую капитализацию банк делает только по окончанию срока в том случае, когда клиент продлевает срок действия депозита. Такую уловку финансовые организации придумали специально для того, чтобы вкладчики дольше хранили средства на депозите. Потому что в этом случае деньги вкладчиков дают учреждению больше источников для кредитования других клиентов.

Ежедневный

Такой вид капитализации выбирают редко. Когда процентная по вкладу и сумма слишком малы, то и доход будет увеличиваться практически незаметно. Но с большими суммами и высокими процентами такое начисление процентов окажется самым выгодным.

Ежемесячный

Это самый распространенный тип вклада с капитализацией. Проценты начисляют ежемесячно, чаще всего такую капитализацию выбирают для вкладов на срок до полугода или года.

Ежеквартальный

Вклад с начислением процентов раз в 3 месяца выбирают для депозита со сроком действия от 3 до 12 месяцев. Обязательно, чтобы общее количество месяцев, на которые оформлен депозит, было кратно 3.

Полугодовой

Редкий тип начисления процентов. Капитализация происходит один раз в 6 месяцев. При расторжении договора до истечения полугода утрачивается большая часть начисленных процентов. Для извлечения максимальной выгоды потребуется размещать деньги на длительный период.

Ежегодный

Для маленьких сумм вклада этот тип капитализации бесполезен

Его выбирают только для крупных и долгосрочных капиталовложений сроком от 2 до 5 лет

При этом важно обратить внимание на ставку и пересчитать итоговую выгоду. В некоторых случаях выясняется, что ежемесячное начисление оказывается выгоднее, чем ежегодное.

Наиболее популярные варианты — депозит с ежемесячной и ежеквартальной капитализацией.

Как выбрать вклад с капитализацией процентов — пошаговая инструкция для новичков

Итак, мы разобрались с понятием капитализации и сроками ее проведения.

Предлагаю приступить к прочтению пошаговой инструкции по выбору вклада с капитализацией процентов.

Шаг 1. Выбираем банк

Возможность открывать вклады онлайн значительно расширила круг банковских учреждений для этих целей. Если раньше россияне открывали вклады в банках только своего города, то теперь можно воспользоваться услугами кредитных организаций из любого уголка РФ.

Это, конечно, здорово! Только нам, вкладчикам, головной боли добавилось! Вопрос, в каком банке открыть вклад стало решать сложнее. Выбор значительно расширился. И если в своем городе банк можно посетить, посмотреть, что да как, собрать реальные отзывы у соседей и друзей, то удаленно этого сделать невозможно.

Посетите сайт Банка России. В разделе «Информация по кредитным организациям» можно найти сведения по проблемным банкам. Отобрав несколько наиболее приглянувшихся банков, приступайте к анализу условий по предлагаемым депозитам.

Шаг 2. Изучаем предложения по вкладам

Прочтите условия по вкладам, которые наиболее точно соответствуют всем вашим требованиям

Обратите внимание на ставки, возможность пополнения и частичного снятия

Пополнять счёт и снимать с него часть денег — очень удобно. Если вы делаете долгосрочные вложения (от 1 года), то вам может потребоваться снять какую-то сумму. Возможность частичного снятия позволит это сделать, не расторгая договор. Или у вас появятся свободные деньги, которые имеет смысл довложить на уже открытый вклад.

Не забудьте проанализировать условия по капитализации ваших вложений, сроки ее проведения.

Вспомните наши расчеты и их результат: чем чаще проводится капитализация, тем больший доход вы получите!

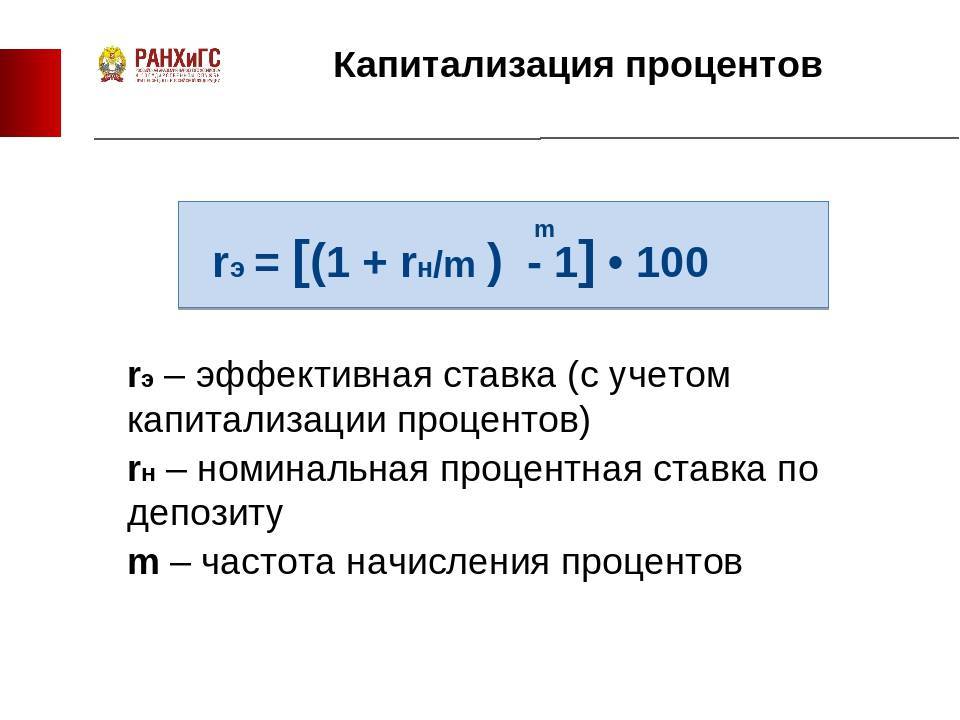

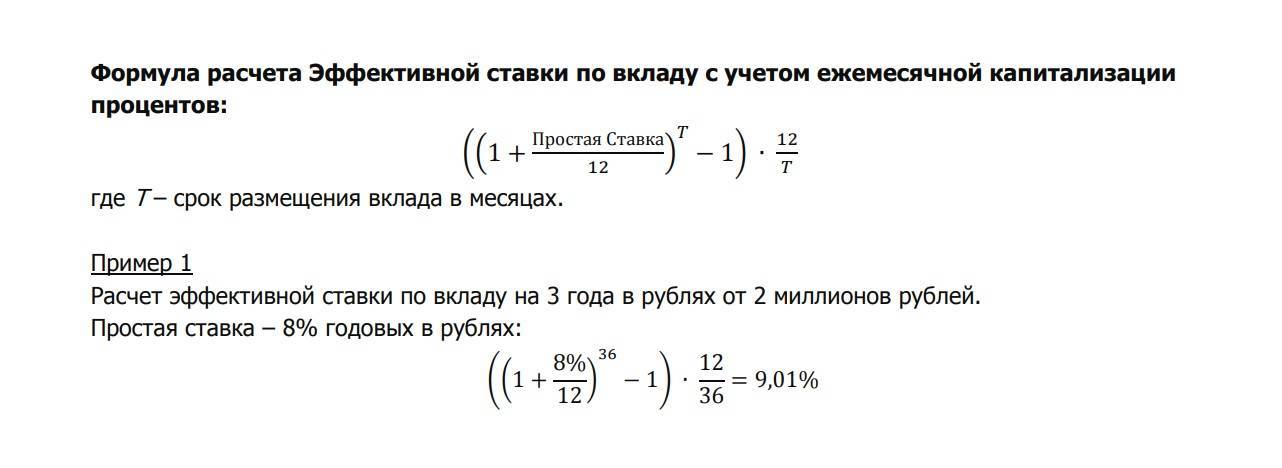

Шаг 3. Рассчитываем эффективную процентную ставку

При выборе вклада рекомендую рассчитывать эффективную процентную ставку по нему, ведь именно она и позволяет оценить общий реальный доход за весь срок с учетом процентов.

Для расчета эффективной ставки следует воспользоваться специальной формулой.

где: ЕС –эффективная ставка, С – номинальная ставка (указана в договоре), N – количество периодов капитализации в год, m – количество повторений периодов размещения (если вклад размещается на 1 год, то m=1, если на два года, то m=2 и т.д.).

Пример

Предположим мы решили разместить в депозит 50 тыс. руб. под 9% годовых сроком на 1 год с ежемесячным начислением %, с капитализацией. Подставляем имеющиеся данные в нашу формулу и получаем:

Итак, согласно проведенным расчетам, эффективная ставка равна 10% и именно по ней будет получен наш общий доход.

Проще всего рассчитать эффективную ставку с помощью специальных онлайн-калькуляторов.

Следует помнить, что пополнение вклада (если оно предусмотрено договором) увеличивает основную сумму, на которую начисляются проценты. Чем больше основная сумма, тем больше сумма процентного и капитализируемого дохода.

И наоборот — частичное снятие уменьшает «тело» депозита и, как следствие, снижает его доходность.

Шаг 4. Сравниваем полученные результаты

Используя способы расчетов, представленные выше, можно просчитать необходимые показатели по вкладам, которые вызвали у вас наибольший интерес. Это позволит сделать окончательный выбор.

К основным сравниваемым показателям относятся:

- депозитные ставки;

- сроки размещения средств;

- возможность пополнения/снятия;

- схема начисления %;

- наличие/отсутствие капитализации;

- пролонгация — есть/нет (пролонгация вклада — продление срока размещения денег).

Шаг 5. Выбираем наиболее доходный вклад

Вы открываете вклад в первую очередь для получения дополнительного дохода. Значит, это первое, что будет иметь значение при принятии окончательного решения.

Разумеется, необходимо выбирать наиболее доходный вклад. Однако помните, что если ставка по выбранному вкладу выше ставки рефинансирования, увеличенной на 5%, то с разницы банком будет удержан налог по ставке 35%. Поясню на примере.

Пример

Ставка по выбранному депозиту 17%. Ставка рефинансирования 10%, добавляем 5%, получаем 15%. Следовательно, с разницы придется заплатить НДФЛ.

Допустим, размещаем 100 тыс. руб., на 1 год под 17% годовых. Доход составит 17 тыс. руб. Максимальный необлагаемый доход рассчитывается по ставке 15% (10%+5%) и равен 15 тыс. руб. Разница составляет 2 тыс. руб. С нее то и будет удержан НДФЛ в сумме 700 руб. (2000*35%).

Почему уменьшается доход от депозита

Главная цель финансовой деятельности банков — получение прибыли, поэтому они нередко разрабатывают схемы для невнимательных вкладчиков. Менеджеры замалчивают о некоторых подводных камнях, которые мешают получить максимальную прибыль от банковского вклада. В основном доход уменьшается из-за комиссий за услуги, о которых не говорят сразу, но они прописаны в договоре. Это могут быть платежи за:

- внесение денег на счет;

- обслуживание депозитного счета;

- возврат вклада наличными;

- интернет-банк, мобильное приложение или СМС-сервис;

- снятие средств с депозита и процентов по вкладу;

- проведение операций по банковскому вкладу;

- снятие денег через банкомат.

Внимательно читайте договор перед тем, как подписать его. Это поможет избежать дополнительных трат или навязанных сервисов. Внимательное изучение документов до открытия депозита с капитализацией значительно снизит риски и потери.