Стоимостная оценка списания материалов, пришедших в негодность

Каждая компания в ходе своей хозяйственной деятельности сталкивается с необходимостью списания активов, пришедших в негодность. Порядок списания материалов зависит от внутренних нормативов и наличия вины персонала в порче запасов. При утилизации таких активов цена МПЗ вкладывается в норму производственных затрат. В том случае, если полученное значение превышает установленную норму, стоимость запасов вкладывается в статью прочих расходов.

Особого внимания заслуживает порядок списания быстроизнашивающихся и малоценных материалов. В таком случае бухгалтер может учитывать их оценочную стоимость на день ввода в эксплуатацию или использовать методику равномерного расхода. Последний метод применяется только в том случае, когда эксплуатационный срок списываемого актива составляет более одного года. Выбранная методика должна быть отражена в учетной политике фирмы. Следует отметить, что при составлении подобных отчетов нельзя учитывать налоговые стоимостные критерии (сто тысяч рублей), установленные в две тысячи шестнадцатом году. В качестве малоценных активов рассматриваются только те материалы, чья стоимость не превышает сорока тысяч рублей.

Похожая методика списания используется для таких запасов, как хозяйственные принадлежности и инвентарь

Здесь следует обратить внимание на тот факт, что в действующих законах отсутствует регламент, регулирующий состав этой группы. Как правило, в эту группу включают офисную и кухонную технику, а также имеющуюся мебель

Некоторые компании включают в данную группу садовый инвентарь и средства пожаротушения. При списании таких активов используется методика, закрепленная в учетной политике

Во время данного процесса очень важно оформить все сопутствующие документы. Это могут быть акты на списание инвентаря или специальные накладные

Документальное оформление

Отпуск (передачу) материалов в эксплуатацию (производство) оформляйте следующими документами:

- лимитно-заборная карта (форма № М-8) применяется при систематическом использовании материалов, когда утверждены нормы и планы их расходования;

- накладная на отпуск материалов на сторону (форма № М-15) применяется в тех случаях, когда материалы передаются территориально удаленному подразделению;

- требование-накладная (форма № М-11) или карточка складского учета (форма № М-17) применяется в остальных случаях.

Такие правила установлены пунктами 100, 109 и 126 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н.

Совет: типовые формы документов, которые есть в альбомах унифицированных форм и утверждены постановлениями Госкомстата России, применять не обязательно. Поэтому организации вправе разработать единый акт на списание материалов. В нем можно указать лишь обязательные реквизиты и те, которые важны для организации исходя из специфики деятельности.

Этими же документами оформляйте списание имущества стоимостью до 40 000 руб. (другого установленного в учетной политике предела), которое по остальным признакам соответствует основным средствам. Это объясняется тем, что в бухучете его стоимость списывается аналогично материалам (абз. 4 п. 5 ПБУ 6/01, письмо Минфина России от 30 мая 2006 г. № 03-03-04/4/98).

Списание отклонений от фактической себестоимости

При принятии материалов на учет сумму отклонения от учетной стоимости спишите на счет 16 «Отклонение в стоимости материальных ценностей» в корреспонденции со счетом 15 «Заготовление и приобретение материальных ценностей».

Если учетная цена материалов меньше их фактической себестоимости, то отклонение отразите следующей проводкой:

Дебет 16 Кредит 15

– отражено превышение фактической себестоимости приобретенных материалов над учетной ценой.

Если учетная цена материалов больше их фактической себестоимости, то отклонение отразите обратной проводкой:

Дебет 15 Кредит 16

– отражено превышение учетной цены над фактической стоимостью приобретенных материалов.

Такой порядок следует из Инструкции к плану счетов (счета 15 и 16).

На основе этих данных определите средний процент отклонений по формуле:

| Средний процент отклонений, относящийся к списываемым материалам | = | Остаток отклонений в стоимости на начало месяца + Сумма отклонений по материалам, поступившим в течение месяца ____________________________________________________________________________ | × | 100 | ||

| Стоимость остатка материалов на начало месяца (в учетных ценах) + Стоимость материалов, поступивших за месяц (в учетных ценах) |

Рассчитав средний процент, определите сумму отклонений в стоимости, которая списывается на себестоимость проданных материалов. Для этого используйте формулу:

| Сумма отклонений, списываемая на себестоимость проданных материалов | = | Средний процент отклонений, относящийся к списываемым материалам | × | Учетная стоимость списываемых материалов |

Такой порядок предусмотрен в пункте 87 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н.

Накопленную на счете 16 разницу в части, относящейся к материалам, списанным в производство (к проданным товарам), спишите на счета учета затрат на производство (продажу).

При передаче материалов в производство или реализации товаров накопленную положительную разницу (фактическая себестоимость материалов превышает учетные цены) отразите следующей проводкой:

Дебет 20 (23, 25, 26, 29, 44, 97…) Кредит 16

– списана накопленная положительная разница.

Накопленную отрицательную разницу (учетная цена материалов превышает фактическую себестоимость) отразите сторнировочной проводкой:

Дебет 20 (23, 25, 26, 29, 44, 97…) Кредит 16

– списана накопленная отрицательная разница.

Бухгалтерский учет выбытия материалов

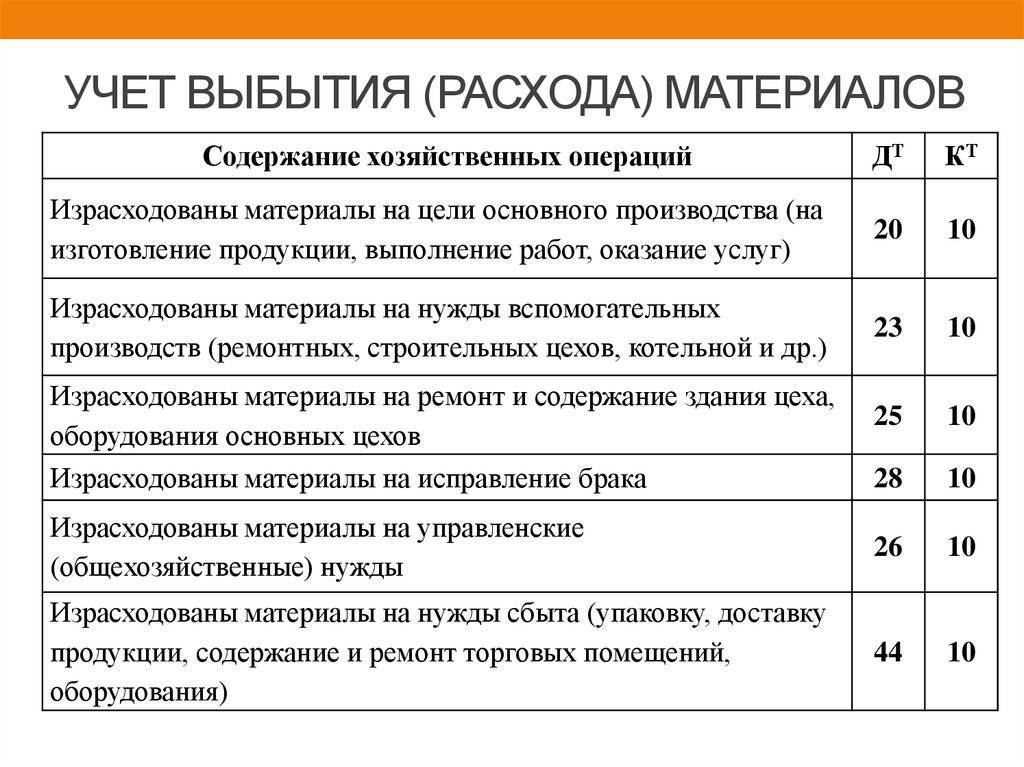

Выбывающие материалы списываются с кредита счета 10 «Материалы» в дебет счетов, определяемых целью или причиной выбытия материалов.

В случае использования счета 16 «Отклонение в стоимости материальных ценностей» материалы параллельно списываются с кредита или дебета этого счета, что зависит от направленности отклонения.

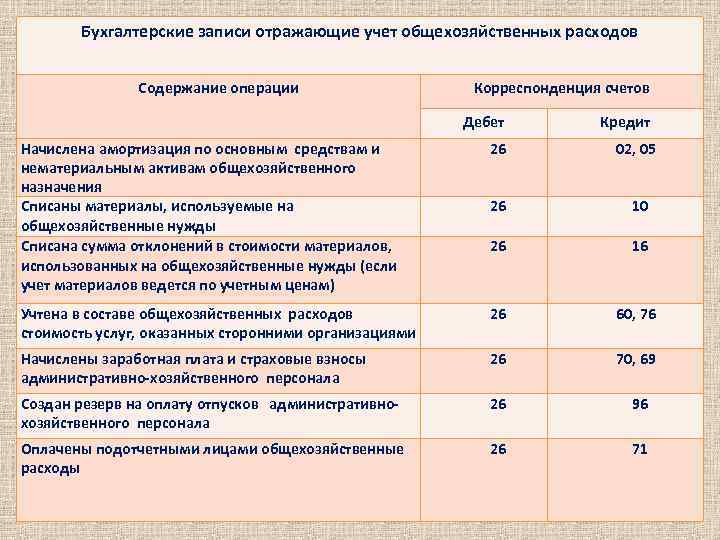

Если материалы передаются в производство, они списываются в дебет счетов 20 «Основное производство», 23 «Вспомогательные производства» и других счетов. Если материалы передаются подразделению, которое не связано с производством или выполняет функцию общего управления организацией (таким подразделением является, например, бухгалтерия), то материалы списываются в дебет счета 26 «Общехозяйственные расходы».

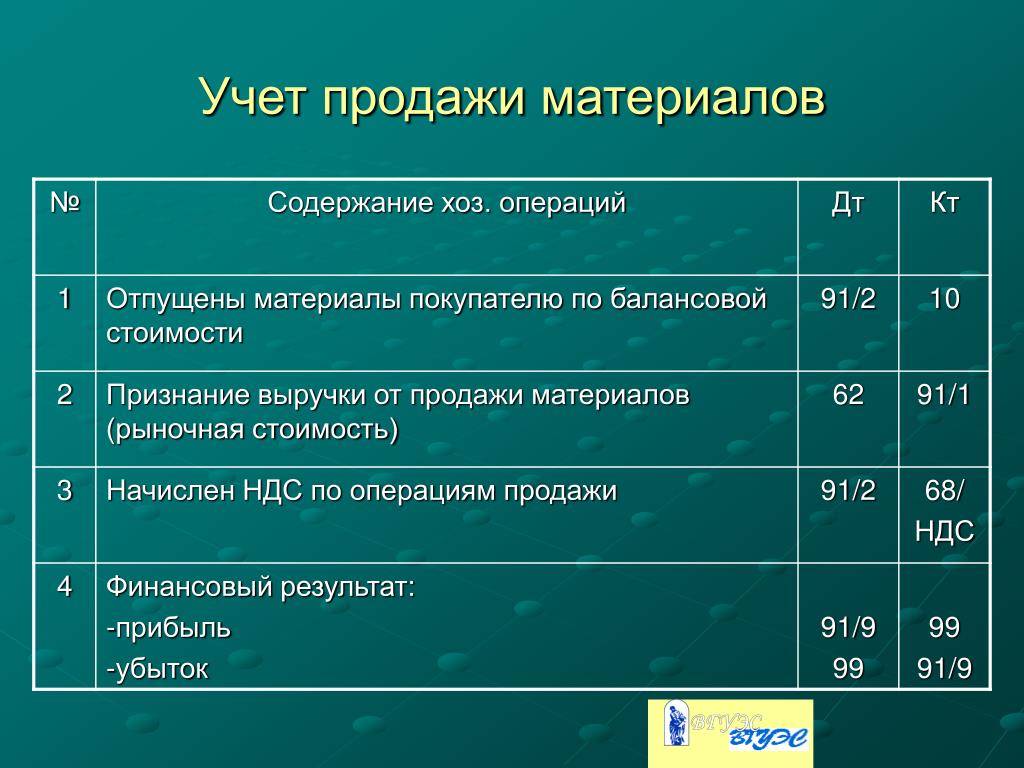

В отдельных случаях организация может продавать материалы сторонним организациям. Себестоимость проданных материалов при этом списывается в дебет счета 91 «Прочие доходы и расходы». (При этом выручка от продажи материалов отражается по кредиту счета 91.)

Списание материалов вследствие пропажи или порчи отражается по дебету счета 94 «Недостачи и потери от порчи ценностей». (При частичной порче материала в дебет счета 94 списывается только сумма определившихся потерь.)

После того как причины ущерба установлены, эта сумма может быть затем списана в дебет счета 73 «Расчеты с персоналом по прочим операциям» или 91 «Прочие доходы и расходы».

Сумма ущерба списывается с кредита счета 94 в дебет счета 73 в ситуации, когда в качестве виновника ущерба установлен работник организации и ему предъявляется требование о возмещении ущерба. Возможен вариант, когда претензию работнику можно предъявить только на часть ущерба: если с ним не был заключен договор о полной материальной ответственности, то согласно трудовому законодательству претензию сотруднику можно предъявить на сумму в пределах его месячного заработка. Остальная часть суммы ущерба признается убытком и списывается в дебет счета 91.

В дебет счета 91 сумма ущерба списывается в ситуации, когда конкретный виновник ущерба отсутствует или когда суд отказал организации во взыскании с него суммы ущерба, т. е. в общем, когда организации остается лишь признать сумму ущерба своим убытком.

показать содержание

Учет отклонений стоимости

Сводную информацию о колебании стоимости приобретаемых материалов может дать счет 16 «Отклонение в стоимости материальных ценностей», который применяется только тогда, когда в бухгалтерском учете организации уже используется счет 15 «Заготовление и приобретение материальных ценностей».

Счет 16 применяется исходя из предположения, что на финансовый год для каждого вида и сорта материала устанавливается твердая учетная цена, или плановая цена. Все фактические расходы на приобретение материалов в течение месяца собираются на счете 15. В конце месяца материалы оцениваются по твердым учетным ценам и списываются на счет 10. А разница между фактической стоимостью приобретенных материалов и их стоимостью по учетным ценам списывается на счет 16: если разница получилась положительной, т. е. фактическая стоимость больше, то она списывается в дебет счета 16, в противном случае – в кредит счета 16.

Счет 16 является так называемым контрарно-дополнительным счетом. Это означает, что он используется для коррекции учетной стоимости некоторого объекта, отраженного на другом счете, являющемся основным счетом учета этого объекта. Для счета 16 основным счетом является счет 10.

Использование в бухгалтерском учете счета 16 влечет дополнительные трудовые затраты. В частности, аналитический учет каждого вида и сорта материалов придется вести по двум бухгалтерским счетам одновременно: по счету 10 и 16.

Кроме счета 16 стоимость материалов, отражаемую на счете 19, можно корректировать с помощью еще одного счета – 14 «Резервы под снижение стоимости материальных ценностей».

Перед составлением бухгалтерской отчетности за год фактическая себестоимость материальных ценностей по данным бухгалтерского учета сравнивается с их рыночной стоимостью, т. е. с ценой возможной продажи. Если рыночная стоимость материальных ценностей ниже их бухгалтерской оценки, то в балансе эти ценности отражаются по их рыночной стоимости. А разница между рыночной и учетной стоимостью относится на счет финансовых результатов.

Указанное правило применяется только к ценностям, задействованным в операционном цикле организации, в частности к материалам, готовой продукции и товарам. Сумма резерва под снижение стоимости материалов определяется по каждому виду и сорту материала как разница между его учетной стоимостью и рыночной ценой.

Для коррекции стоимости материалов при подготовке отчетности используется счет 14. На общую сумму резерва для всех материалов на дату завершения финансового года делается запись по дебету счета 91 «Прочие доходы и расходы» и кредиту счета 14 «Резервы под снижение стоимости материальных ценностей». За счет такой записи прибыль завершающегося финансового года уменьшается на сумму созданного резерва.

На первую дату следующего финансового года зарезервированная сумма восстанавливается записью по дебету счета 14 и кредиту счета 91. Соответственно счет 14 закрывается исходя из предположения, что в течение наступившего финансового года материальные ценности, участвующие в операционном цикле организации, будут полностью израсходованы.

Счет 14 является так называемым контрарным счетом: он используется для уменьшения учетной стоимости некоторого объекта, отраженного на другом бухгалтерском счете – основном счете этого объекта. Как все контрарные счета, формально он считается пассивным счетом. Объекты, стоимость которых уменьшается с помощью этого счета, могут учитываться на счете 10. Соответственно для контрарного счета 14 счет 10 является основным.

Но, как уже говорилось, счет 14 можно применить для уменьшения учетной стоимости любых ценностей, используемых в операционном цикле организации. Поэтому в качестве основного счета для контрарного счета 14 могут также выступать счета 41 «Товары», 43 «Готовая продукция» и др.

Нюансы списания товаров с быстрым износом и уже пришедших в негодность

Пока организация ведет свою деятельность, часто приходится списывать материалы, которые успели полностью прийти в негодность. Процесс отличается своими особенностями в учетной политике. Они зависят от:

- Доказанности вины конкретного работника или любого другого лица в том, что все испортилось.

- Нормативов списания МПЗ. Превышаются эти нормы или соблюдаются в полном объеме?

Уборочный инвентарь

Что касается цены испорченных материалов, то ее списывают в пределах норм, связанных с естественной убылью. Для процесса используются счета, где перечисляются затраты на производство. Нормы превышаются, если доказано наличие виновных лиц либо присутствуют дополнительные расходы.

Следующее дополнение приводится для тех, кто работает со списанием малоценных, быстроизнашивающихся товаров. Бухгалтера могут списывать стоимость в тот же момент, когда объект принимается в эксплуатацию. Допустимо проведение так называемого равномерного учета. Но применение схемы актуально в случае предметов со сроком службы от 1 года и больше. В учетной политике надо написать о том, какой именно способ применяется в том или ином случае.

Инвентарь и хозяйственные принадлежности – группа предметов, расчет по которой проводится с использованием аналогичных схем. Законодательно состав самой группы не детализируется. Но на практике к данному имуществу причисляют:

- Инвентарь для уборки территории, средства пожаротушения

- Электронное оборудование вроде камер и видеорегистраторов

- Кухонные приборы

- Мебель для офиса

Материальные запасы: понятие и классификация

Определяя понятие МПЗ, бухгалтера ориентируются на ПБУ 5/01 – документ, определяющий правила их учета.

Вопрос: Как отразить в учете организации списание материально-производственных запасов (МПЗ) (товаров), выбывших в результате их гибели вследствие пожара на складе при отсутствии виновных лиц?

Фактическая себестоимость товаров в бухгалтерском учете совпадает со стоимостью товаров в налоговом учете и составляет 380 000 руб. НДС, предъявленный при приобретении товаров, был принят к вычету.

Факты пожара и отсутствия виновных лиц подтверждены соответствующими документами уполномоченных органов, гибель товара подтверждена актом о списании товара, составленным технической службой организации.

Организация применяет метод начисления учета доходов и расходов для целей налогообложения прибыли.Посмотреть ответ

Материальными запасами признаются активы:

- используемые как сырье, материалы для производства продукции, которая впоследствии будет реализована;

- которые сами могут быть реализованы;

- которые используются в управленческих целях.

Как создать комиссию по списанию товарно-материальных ценностей?

МПЗ, таким образом, могут быть представлены и готовой продукцией, и товарами, и собственно материалами, сырьем. Характер МПЗ может быть различным, и для эффективного учета, последующего внутреннего и внешнего аудита необходимо грамотно их классифицировать, прежде всего, по роли в производственном процессе. Обычно выделяют:

- сырье и материалы;

- запасные части;

- топливо;

- полуфабрикаты, приобретенные на стороне (покупные);

- материалы вспомогательные и т.д.

Эта классификация лежит в основе аналитических бухгалтерских данных. Классификация учитывает специфику производства, видов деятельности. Например, если в организации ведется собственное строительство, выделяют категорию «стройматериалы», а если речь идет о сельскохозяйственном производстве – категорию «семена», «корма».

Вопрос: Включаются ли в стоимость МПЗ для целей налога на прибыль суммы НДС, которые нельзя зачесть из-за отсутствия документов (п. 2 ст. 254 НК РФ)?Посмотреть ответ

Во вспомогательные относят материалы, улучшающие производственный процесс, облегчающие его: обтирочную ветошь, лакокрасочные материалы и прочие подобные им.

Аналитические данные могут учитывать порядок использования МПЗ:

- в производстве (сырье, материалы);

- для продажи (продукция, товар);

- как средства труда (инвентарь, хозпринадлежности).

Если фирма имеет запасы, не принадлежащие ей, к примеру, отданные ей на хранение по договору, их выделяют в учете в отдельную категорию, а иные относят к собственности этого юрлица. Здесь имеет место классификация по характеру владения.

Кстати говоря! Понятия ТМЦ (товарно-материальные ценности) и МПЗ означают одно и то же.

Положения ПБУ 5/01 не позволяют отнести к материальным запасам незавершенное производство.

Вопрос: Что следует учитывать при заполнении формы N ИНВ-19 «Сличительная ведомость результатов инвентаризации товарно-материальных ценностей»?Посмотреть ответ

1C: Розница. Блок планирования и проведения частичных инвентаризаций товарных остатков

Приветствую, коллеги! Сегодня говорим о блоке 1С:Розницы, который отвечает за установку планов, а также проведение частичных инвентаризация по остаткам товаров. Инвентаризация по остаткам товаров– довольно трудоёмкий и затратный по времени процесс. Но проводить его нужно в обязательном порядке для каждого розничного магазина, так как процедура инвентаризации повышает точность учёта товаров и даёт возможность оценивать спрос на тот или иной товар. Благодаря процедуре инвентаризации продавец делает более точный заказ поставщику. Как раз по этим причинам в любых розничных магазинах проводят инвентаризацию товара, чтобы узнать точное количество остатков продукции. Конфигурация 1С:Розница позволяет ускорить процесс проведения инвентаризации при помощи фильтрации продукции, а также возможности выбрать или не выбрать оформление ордера для пересчётов.

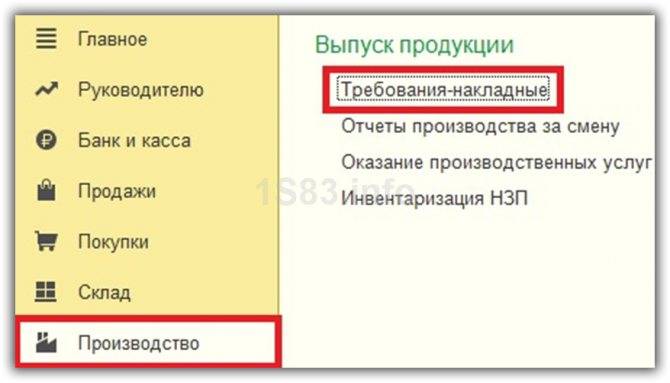

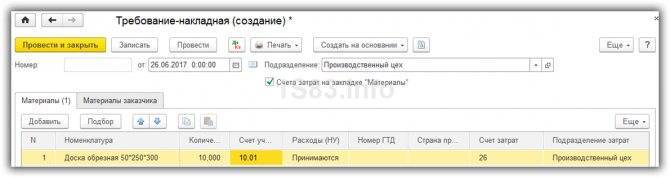

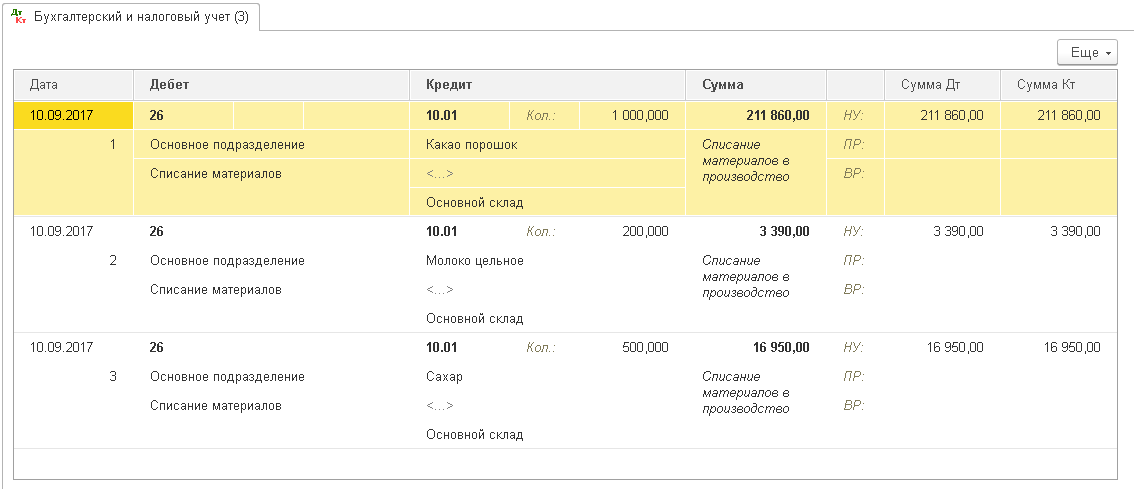

Требование-накладная

Списание материалов в производство

В меню «Производство» выберите пункт «Требования-накладные».

Создайте новый документ и в его шапке документа укажите склад или подразделение (в зависимости от настроек). В случае, когда вам необходимо отразить какую-либо типовую операцию по производству, установите флаг «Счета затрат на вкладке «Материалы». После этого в табличной части материалов появятся дополнительные колонки, которые нужно будет заполнить:

- Счет затрат. По значению в данной колонке производится учет расходов по списанию.

- Подразделение. Укажите то подразделение, на которое эти затраты будут списываться.

- Статья затрат.

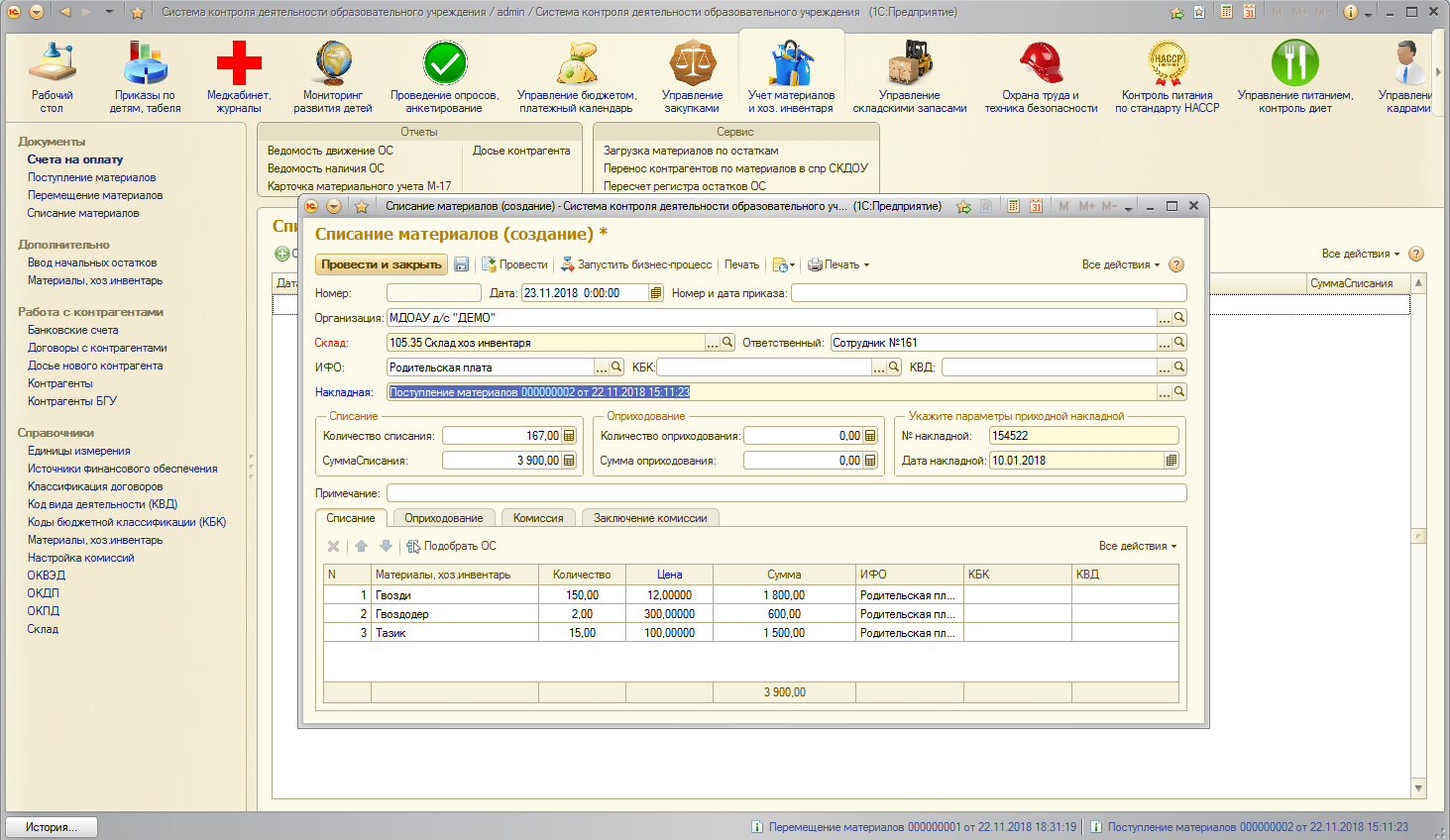

В табличной части на вкладке материалы перечислите все те, которые нужно списать с указанием их количества. Списываемые материалы должны быть в наличии на счете 10.

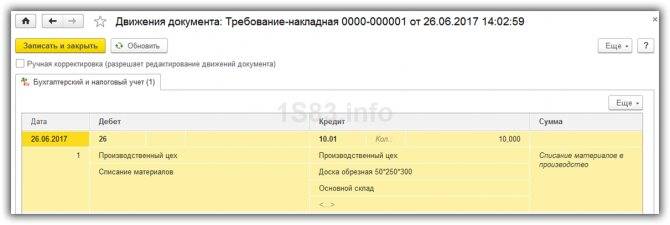

После того, как вы заполнили документ, проведите его. Вследствие этого сформировалась проводка, списывающая материалы в производство по указанным нами в табличной части счетам:

Дт 26 – Кт 10.01.

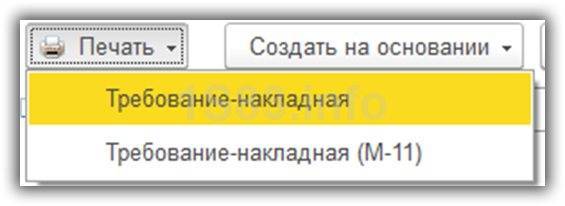

Печатные формы данного документа расположены в меню «Печать» в верней его части.

Списание материалов канцтоваров в 1С 8.3 рассмотрено в этом видео:

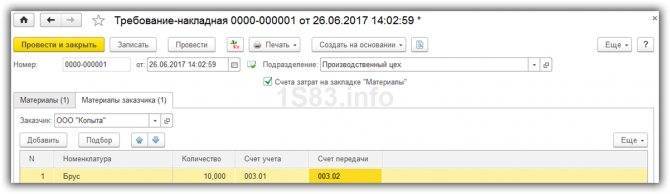

Списание давальческих материалов

Для отражения списания материалов заказчика по давальческой схеме в 1С перейдите на соответствующую вкладку данного документа. На ней укажите заказчика, и добавить нужные номенклатурные позиции с указанием их количества в табличную часть. Счета учета и передачи заполнятся автоматически (003.01 и 003.02).

Проведем документ и откроем его движения

Обратите внимание, что в НУ (по налогу на прибыль) данная операция не учитывается в связи с тем, что она не оказывает влияния на признание доходов и расходов

Принятие МПЗ на учет в иных случаях

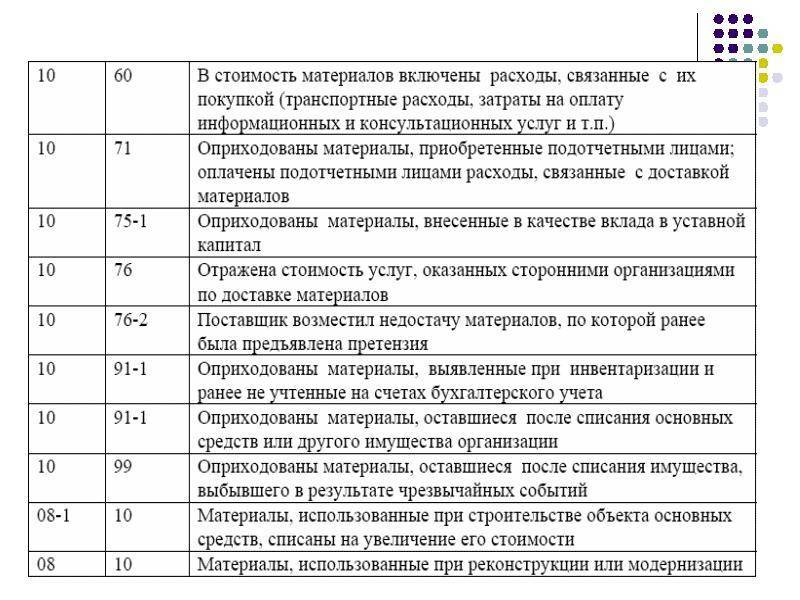

Материалы могут поступать на склад организации не только посредством совершения сделки с поставщиком. Рассмотрим учет материалов в бухгалтерском учете, которые были приобретены другими способами:

| Дт | Кт | Характеристика операции |

| 10/15 | 98.2 | Приняты на учет материалы, поступившие безвозмездно |

| 98.1 | 91.1 | Отражена сумма дохода, который принесли поступившие безвозмездно материалы |

| 10/15 | 91.1 | Материалы поступили на склад по рыночной стоимости в результате ликвидации ОС |

| 10 | 75 | МПЗ внесены в качестве вклада в уставный капитал |

Стоит отметить, что бухгалтерский учет расхода материалов всегда выражается проводкой с использованием кредита счета 10. При этом не имеет значения то, каким способом организация списывает МПЗ на производство.

Документарное оформление расхода материалов

Расход материалов – это хозяйственное событие, означающее прекращение их существования в первоначальной материальной форме. В любой организации расход материалов необходимо подтверждать документами.

Для учета расхода сырья, основных и вспомогательных материалов организация использует либо собственные, либо типовые формы документов. Такими документами могут быть, в частности, акт списания материалов, акт расхода материалов в производстве, акт списания бензина.

Документ, подтверждающий расход сырья, основных и вспомогательных материалов, составляется в конце каждого месяца или чаще, подписывается ответственным работником подразделения, начальником подразделения и утверждается руководителем организации или уполномоченным на это лицом.

Количество израсходованных материалов, указанное в акте, должно быть обосновано.

Для большинства материалов можно установить нормы расхода, которые будут увязывать расход материалов с производственными процессами или другими хозяйственными событиями организации.

Например, расход бензина для автомобиля, находящегося в собственности организации, подтверждается путевыми листами (которые представляют собой задания водителю на выполнение поездок с указанием километража), нормативами расхода бензина на километр (от завода – производителя автомобиля), документами оплаты бензина.

Особым образом оформляются расходы материалов в связи с чрезвычайными обстоятельствами: порчей или кражей. Подобный расход материалов оформляется документом, подготавливаемым комиссией и утверждаемым руководителем организации.

Так, расход материала в результате его порчи или брака в процессе производства может оформляться актом о браке. В этом документе указываются: характеристика брака, его причина; количество забракованной продукции; фактические затраты по исправлению брака; суммы, подлежащие взысканию с виновников брака (если такие имеются); потери от брака.

Комиссия должна установить степень пригодности испорченного материала для дальнейшего использования. Так, она может признать, что материал утратил свои достоинства незначительно, что выражается только в снижении сорта материала. В бухгалтерском учете это означает уменьшение учетной цены материала. Крайний вариант – комиссия признает, что испорченный материал ни на что не пригоден, даже бесполезно пытаться его продать. То есть комиссия приравнивает испорченный материал к мусору, который следует просто выбросить (утилизировать). Для бухгалтерского учета это означает, что стоимость испорченного материала должна быть полностью списана.

Некоторые расходы материалов выявляются в результате инвентаризации. Причиной таких расходов может быть как ненадлежащее исполнение материально ответственным лицом своих обязанностей, так и естественная убыль материала в процессе длительного хранения (так называемые усушка и утруска).

Расходы материалов, выявленные инвентаризацией, оформляются унифицированным документом – сличительная ведомость результатов инвентаризации товарно-материальных ценностей.

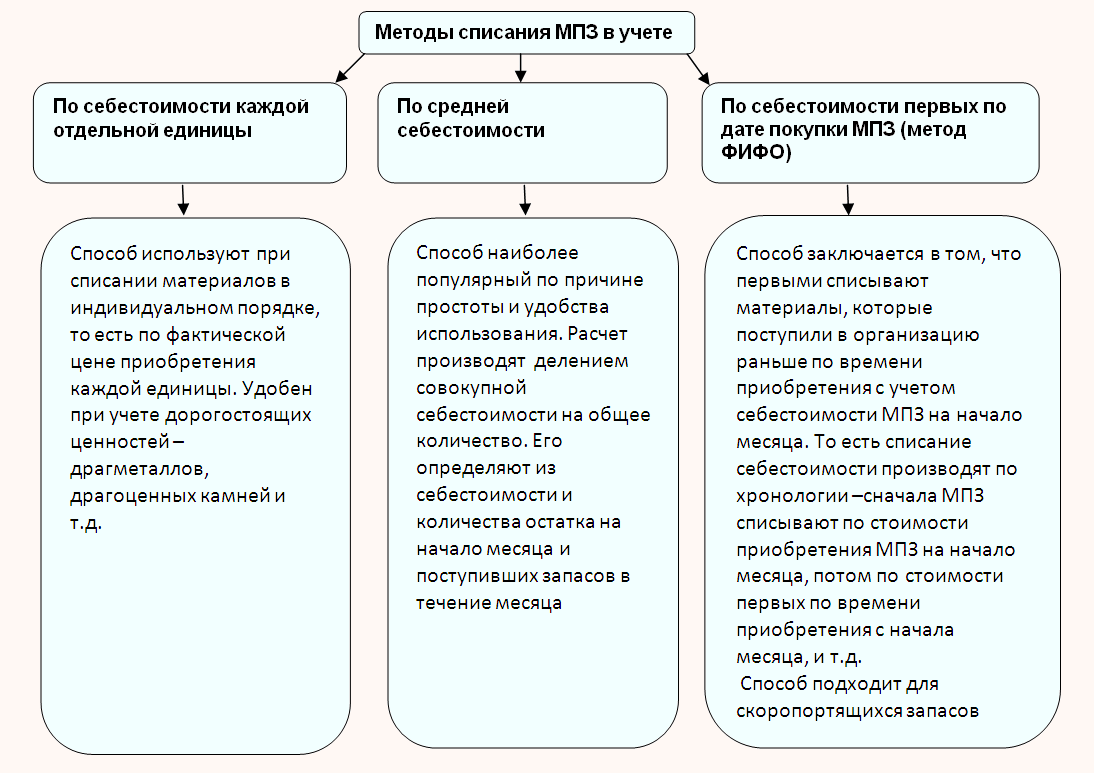

Оценка по себестоимости каждой единицы

При использовании метода оценки стоимости материалов по себестоимости каждой единицы предполагается, что всегда точно известно, из какой поставки взята та или другая единица материалов. В этом случае у организации есть возможность определить себестоимость каждой списываемой единицы.

Есть два способа формирования себестоимости материалов, списываемых на основании этого метода:

- в себестоимость включаются все расходы, связанные с приобретением материалов;

- в себестоимость включается только договорная стоимость материалов. В этом случае транспортно-заготовительные и другие связанные с приобретением материалов расходы нужно распределить пропорционально стоимости списанных материалов.

Этот метод организация должна применять в отношении материалов, у которых одна единица не может свободно заменять другую. Например, организация обязана использовать этот метод для учета драгоценных металлов, драгоценных камней, радиоактивных веществ и других подобных материалов.

Такие правила установлены пунктом 74 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н.

Пример расчета стоимости списанных материалов методом оценки по себестоимости каждой единицы запасов

ЗАО «Альфа» отражает списание материалов в эксплуатацию (производство) методом оценки по себестоимости каждой единицы запасов. Себестоимость списываемых материалов определяется с учетом всех затрат, связанных с их приобретением.

За май 110 банок краски было отпущено в производство, в том числе:

– 10 мая – 60 банок, в том числе 20 банок из остатка на начало месяца и 40 банок из первой поставки.

Общая стоимость списанных материалов составила:

20 шт. × 800 руб. + 40 шт. × 600 руб. = 40 000 руб.;

– 23 мая – 50 банок. Все они были взяты из первой поставки. Общая стоимость списанных материалов составила:

50 шт. × 600 руб. = 30 000 руб.

Всего за май было списано материалов на сумму:

40 000 руб. + 30 000 руб. = 70 000 руб.

Методы ФИФО и ЛИФО

Списание материалов в бухгалтерском учете по ФИФО требует соблюдения правила: независимо от партии, отпускаемой в производство, учитывается она по стоимости первой закупки. После полного списания количества материалов первой партии, остальное списывают по стоимости второй, третьей и т. д. партий. Оценку остатков материалов на складе выполняют, наоборот, по стоимости последней поставки.

Метод часто применяют при закупке похожих материалов или сырья. Он выгоден предприятию в тех случаях, когда рыночная стоимость МПЗ дешевеет.

Рассмотрим пример: на складе предприятия находится 400 т одинакового цемента, который был закуплен у разных продавцов. 200 т первой партии куплено по 3200 р. за тонну, а остальные 200 т – по 3300 р. за тонну. В случае списания 30 т цемента бухгалтер будет учитывать стоимость одной тонны в 3200 р. до тех пор, пока не будет списан весь объем первой поставки материала

При этом совершенно неважно, из какой закупки будет взят цемент

Метод ЛИФО подразумевает использование обратного правила: сначала МПЗ списывают по стоимости последней партии и так в порядке убывания. Учет остатков на складе же ведется по ценам начальной поставки.

Сумма израсходованных материалов, учитываемых по методу ФИФО или ЛИФО, определяется по формуле:

Р = Он + П – Ок, где:

Он – сумма остатка материалов на начало месяца;

П – стоимость принятых материалов;

Ок – стоимость остатка материалов на конец месяца.

Списание материалов: подробная инструкция

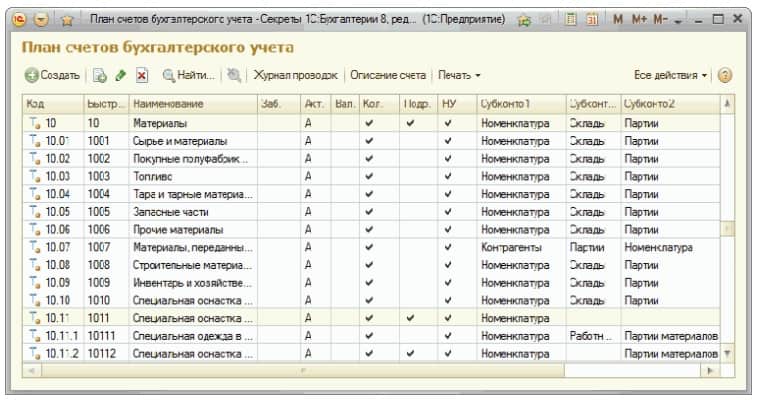

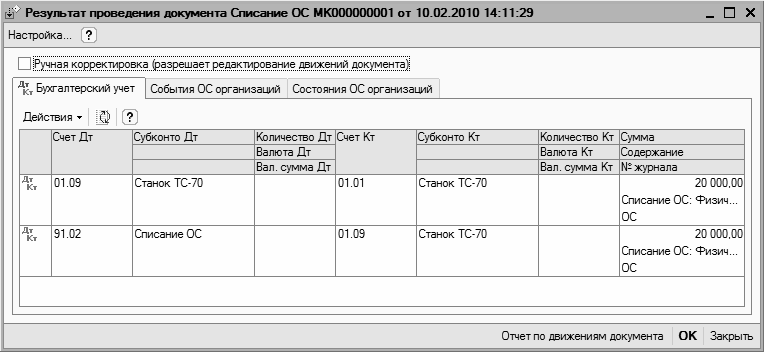

Материалами называют запасы, которые приобретаются организацией. Это средства, позволяющие получить продукцию, обслужить производственный процесс. Для отображения подобных запасов почти всегда используется счет 10. К нему открываются субсчета. Для отображения движения основных средств так же можно воспользоваться счетами 15 или 16. Материалы списываются, если обнаруживается недостаток либо порча. Либо когда объекты выходят из строя достаточно сильно, и признаются непригодными к дальнейшему использованию.

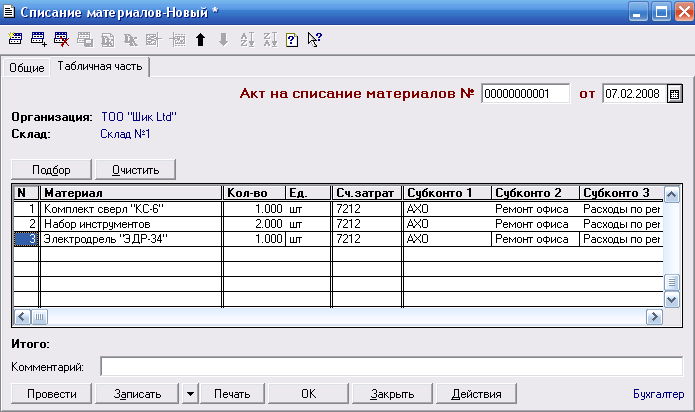

Когда списываются ценности, создание специальной комиссии обязательно. В ней должны присутствовать лица со стандартной материальной ответственностью. Именно членами данной комиссии составляется акт списания. Следующие несколько пунктов вносить в документ надо в любом случае:

Списание в программе

- Количественные и ценовые характеристики, суммы.

- Причина, по которой необходимо списать ценности.

- Наименование самих материалов.

- Личные данные каждого из членов комиссии.

Кроме того, все участники ставят подпись на документе. Не обойтись без указания даты, к которой проводилась процедура.

Отдельные проводки делаются, когда материалы уже признаются списанными.

- К94 – если все происходит в пределах естественной убыли.

- Д20 – информация по основному производству.

- К10 – для отражения ценности материалов по балансу.

- Д94 – Недостача, потеря конкретных свойств у предмета.

Документация

Для правильной организации складского учёта необходимо, помимо должностных инструкций материально ответственных лиц, разработать и утвердить в составе учётной политики или иных локальных нормативных актов предприятия следующие документы:

1. Формы первичных учётных документов, применяемых для оформления хозяйственных операций с МПЗ. При последующем изложении вопросов документального оформления тех или иных операций складского учёта будут указаны формы первичных документов из альбомов унифицированных форм. Однако следует помнить, что в соответствии с федеральным законом от 06.12.2011 № 402-ФЗ «О бухгалтерском учёте» формы первичных учётных документов, содержащиеся в альбомах унифицированных форм первичной учётной документации, с 1 января 2013 г. не являются обязательными. Однако, если нет необходимости в разработке специальных форм, могут применяться формы документов, приведённые в Постановлении Российского статистического агентства от 09.08.99 № 66 «Об утверждении унифицированных форм первичной учётной документации по учёту продукции, товарно-материальных ценностей в местах хранения», Постановлении Госкомстата РФ от 30.10.97 № 71а «Об утверждении унифицированных форм первичной учётной документации по учёту труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве», Постановлении Госкомстата РФ от 25.12.98 № 132 «Об утверждении унифицированных форм первичной учётной документации по учёту торговых операций» при условии их закрепления учётной политикой организации.

2. Помимо форм первичных документов учётной политикой организации устанавливаются формы регистров складского учёта (карточки, ведомости и т.д.), порядок их ведения и хранения.

3. Положение о документообороте. В данном положении следует указать перечень хозяйственных операций, подлежащих отражению в складском учёте (приём, отпуск и т.д.), определив для каждого типа операций:

- должностных лиц, санкционирующих данную операцию;

- форму первичного документа для оформления соответствующей операции, количество экземпляров документа, место его хранения и лицо, ответственное за сохранность;

- должностных лиц, чьи подписи удостоверяют факт совершения операции.

4. Для некоторых организаций следует определить нормативы складских запасов и нормативы расходования (отпуска в производство) по соответствующей номенклатуре материально-производственных запасов.

Помещения, предназначенные для хранения ТМЦ, должны быть обеспечены защитой от доступа посторонних лиц и оборудованы весовыми и другими измерительными приборами, при необходимости — мерной тарой. Измерительные приборы подлежат регулярной поверке (см. Порядок проведения поверки средств измерений, требования к знаку поверки и содержанию свидетельства о поверке (утв. приказом Министерства промышленности и торговли РФ от 02.07.2015 № 1815)). Для целей обеспечения быстрого отпуска, приёмки и контроля наличия материально-производственных запасов их размещение следует организовать по секциям складов, а внутри них — по отдельным группам, типо- и сорторазмерам (в штабелях, стеллажах, закромах, на полках и т.п.).

Акт списания материальных запасов

Это единственный способ исключить МПЗ из списка активных, при хранении на складах. Примечательно то, что с 2015 года данный в принципе позволяет использовать любой вариант расчета и анализа: по штучной себестоимости или по общей. При этом всегда составляется документ по форме 0504230.

Он состоит из двух частей. Шапка содержит базовую информацию, номер распоряжения, дата, состав комиссии, Ф. И.О. руководителя. Основная же часть в форме таблицы предоставляет сведения по реальному убытку МПЗ. Содержит графы расходов, предполагаемых по норме, причины подобного исхода. По сути, этот акт – единственный законный способ, как правильно списывать материалы со склада.

Стоимостная оценка негодных ресурсов

Разумеется, подобная ситуация совсем не редкость. Ни на одном производстве нет 100% гарантии, что человеческие ошибки или неисправность механизмов не приведут к расходу. И здесь как раз важными становятся два фактора. Первый – был ли виновен определенный работник или группа сотрудников в подобном итоге. А также попадает ли обозначенный убыток в предел нормы, либо уже выходит за него.

Если все убытки лежат в пределах допустимого, то даже при появлении виноватых счет будет производственным. А вот личным он станет, если вина сотрудников очевидна, и при этом расход вышел за пределы регламентированной нормы.

М-29 в 1С 8.3 — где находится, как оформить

В строительных организациях часто возникает вопрос по форме М-29 в 1С 8.3 — где находится, как оформить с помощью М-29 списание материалов в 1С 8.3?

Форма М-29 (Отчет о расходе материалов в строительстве) была утверждена утратившим в настоящее время силу Приказом ЦСУ СССР от 24.11.1982 N 613 и не является обязательной к применению. Кроме того, перечень реквизитов этой формы не соответствует требованиям к первичным документам, и она не может подтверждать расходы в НУ.

М-29 можно применять для внутреннего пользования, если это удобно, но в программе 1С 8.3 она отсутствует. При необходимости ее заполнения в программе, это можно сделать с помощью доработки конфигурации или внешней обработки (расширения).