Как работает серверный вызов в 1С Промо

Клиент-серверная архитектура заложена в платформе изначально — со времен «1С:Предприятие 8.0». Однако при разработке на 8.0 и 8.1 о разделении кода на клиентскую и серверную часть можно было не заботиться, поскольку на клиенте (на толстом клиенте) был доступен тот же функционал, что и на сервере. Всё изменилось с выходом платформы «1С:Предприятие 8.2», когда появился тонкий клиент. Теперь на клиенте доступен один функционал, на сервере — другой. Клиент и сервер «общаются» между собой с помощью серверного вызова. Конечно, это усложнило процесс разработки, но с другой стороны – можно создавать более оптимальные (быстрые) решения, поскольку все сложные задачи выполняются на сервере.

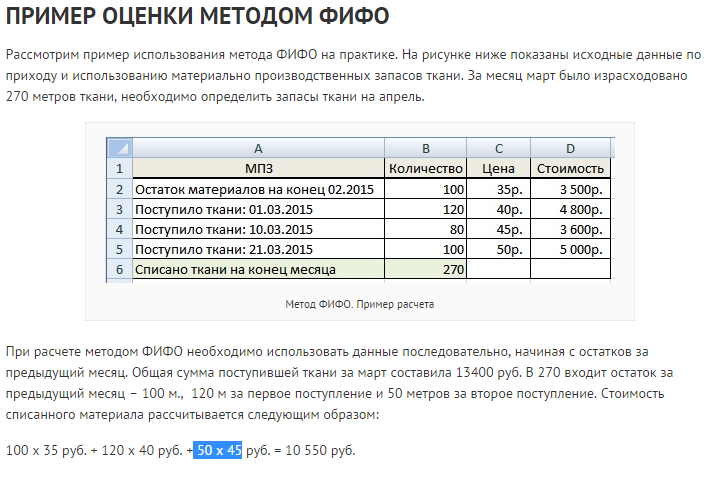

Применение в бухгалтерии

При отсутствии срока годности существенной разницы в произведении отпуска товара нет.

Поэтому зачастую выбор в пользу того или иного метода носит умозрительный характер, имеющий значение только в рамках учета и ведения бухгалтерии.

Иными словами, знание приоритета позволяет бухгалтеру или руководителю в случае надобности точно определить, какой именно товар был отпущен.

При работе чаще используется метод FIFO

Метод ФИФО позволяет отслеживать продвижение единиц продукции.

ЛИФО применяется, когда он обоснован внешними факторами.

В качестве примера чаще всего приводят схему с тарелками, которые лежат стопкой. Поскольку весь товар одинаков, практически не подвержен порче, имеет смысл для продажи или иных нужд брать верхнюю тарелку, т.е. которая поступила последней.

Как узнать задолженность по транспортному налогу? Какие ставки и коды применяются?Как осуществляется оценка финансового состояния организации?

Метод ФИФО в складской программе

Несмотря на то, что метод ФИФО достаточно прост по части понимания принципа его действия, каждый раз считать себестоимость вручную очень трудоемко. Особенно если у вас небольшой бизнес, а вы сами — и директор, и кассир, и бухгалтер, и главный закупщик. Гораздо проще, если вы просто вводите данные о поставках и продажах и тут же получаете результат. Именно так можно работать с сервисом МойСклад. Программа полностью автоматизирует процессы торговли и сама считает себестоимость списанных товаров по методу ФИФО. МойСклад вычисляет рентабельность для каждого товара или товарной группы, хранит и показывает текущие и исторические остатки, а также множество других данных, которые могут пригодиться. Таким образом, вы экономите время и можете быть уверены в точности тех показателей, на основе которых принимаете решения.

Учетная политика компании

Согласно законодательству, организация сама выбирает, как именно считать себестоимость товаров

Важно, чтобы метод, которым вы считаете, обязательно был отражен в учетной политике компании. Об этом говорится в 313 статье Налогового кодекса РФ, а также в пункте 73 Методических указаний, утвержденных приказом Минфина России от 28 октября 2001 г

№ 119н.

Изменения в учетную политику можно вносить раз в год. То есть внести их вы можете и раньше, но действовать они по закону начнут в следующем году — в начале нового налогового периода. Учетную политику составляет бухгалтер и утверждает руководитель организации.

Для целей управленческого учета вы свободны применять любой метод расчета себестоимости. Наш совет — использовать тот же, что прописан в вашей учетной политике, — так будет меньше путаницы.

FIFO – правило ротации товара, в соответствии с которым первым в продажу должен поступать товар с меньшим сроком годности: «первым пришел, первым ушел» (First In, First Out).

Правило действует на всем протяжении жизни товара с момента его производства до момента потребления:

- На производственных складах в первую очередь отгружается тот товар, который произведен раньше.

- На торговых складах в первую очередь отгружается тот товар, который раньше пришел с производственных складов.

- В торговых точках на прилавки в первую очередь поступает тот товар, который раньше пришел от поставщика.

- На прилавках ближе к покупателям выставляется тот товар, который произведен раньше, а имеющий больший срок годности задвигается вглубь полки или придерживается на складе торговой точки.

Таким образом обеспечивается оперативное без задержек движение товара потребителю, что особенно важно для скоропортящейся продукции. Например, для хлебобулочной или молочной продукции срок движения товара с момента производства до поступления на прилавок, как правило, не превышает суток

Тем самым потребитель имеет максимально свежий товар, а все участники процесса движения товара (производство, склад, торговое подразделение, торговые точки) не имеют убытков, связанных с необходимостью списания просроченного товара.

Но даже для продукции с более длительными сроками годности правило может быть полезным, в частности, оно позволяет решать следующие задачи:

- При изменении производителем дизайна или каких-либо других характеристик товара оно обеспечивает в торговых точках продажу товара со старыми характеристиками и его плавную замену товаром с новыми характеристиками.

- Ротация товара, выставляемого на витрины торговых точек, предохраняет от порчи, связанной с выцветанием упаковок, этикеток на солнечном свету.

- Ротация товара, имеющего на упаковке обозначение максимальной розничной цены (табачная продукция) обеспечивает наличие в продаже товара только с одинаковой и актуальной ценой. Если в продаже вдруг появляется абсолютно одинаковые сигареты Winston с разной ценой, можно быть уверенным, что было нарушено правило ротации товара, и поэтому теперь часть сигарет продается по старой, низкой цене, т.е. торговая точка недополучает прибыль.

Если товар не является скоропортящимся и стоит задача создать страховочный запас, то может использоваться правило LIFO — «последним пришел, первым ушел» (Last In, First Out). По этому же правилу будет обеспечиваться ротация товара, участвующего в конкурсах, розыгрышах, лотереях и других маркетинговых акциях. Обычный товар будет приторможен на складах, а вместо него в продажу пойдет товар акционный, чтобы потребитель имел возможность купить его в сроки проведения акции.

Оба эти правила, FIFO и LIFO, пришедшие в продажи из логистики, учат торгового представителя управлению запасами в торговой точке

Тем самым они фиксируют его внимание не только на on-take (продаже товара в торговую точку), но и на off-take (продажах из торговой точки конечным потребителям)

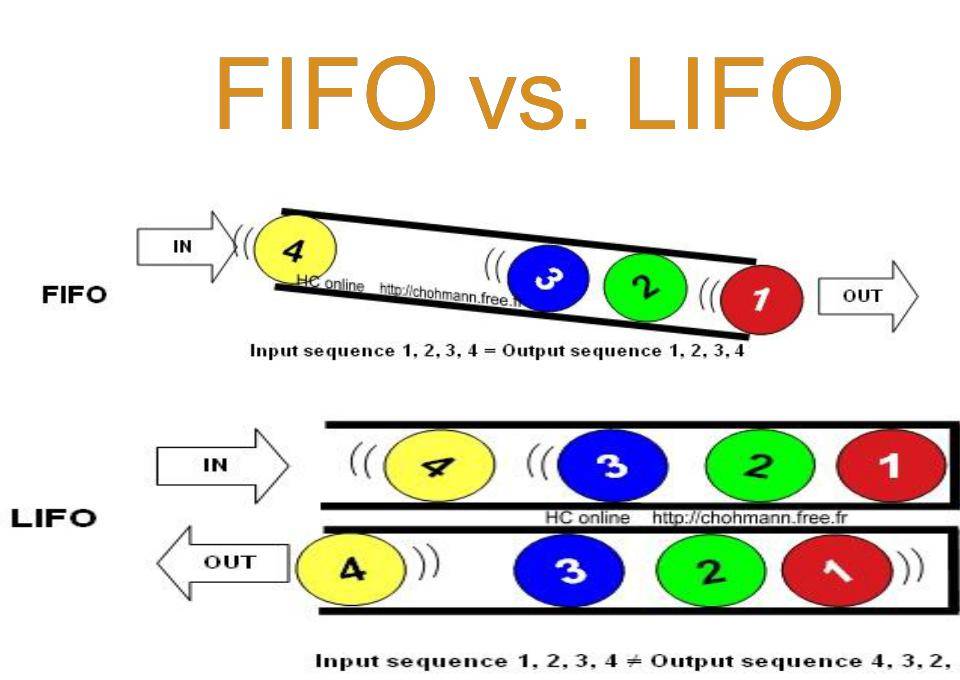

Что такое FIFO?

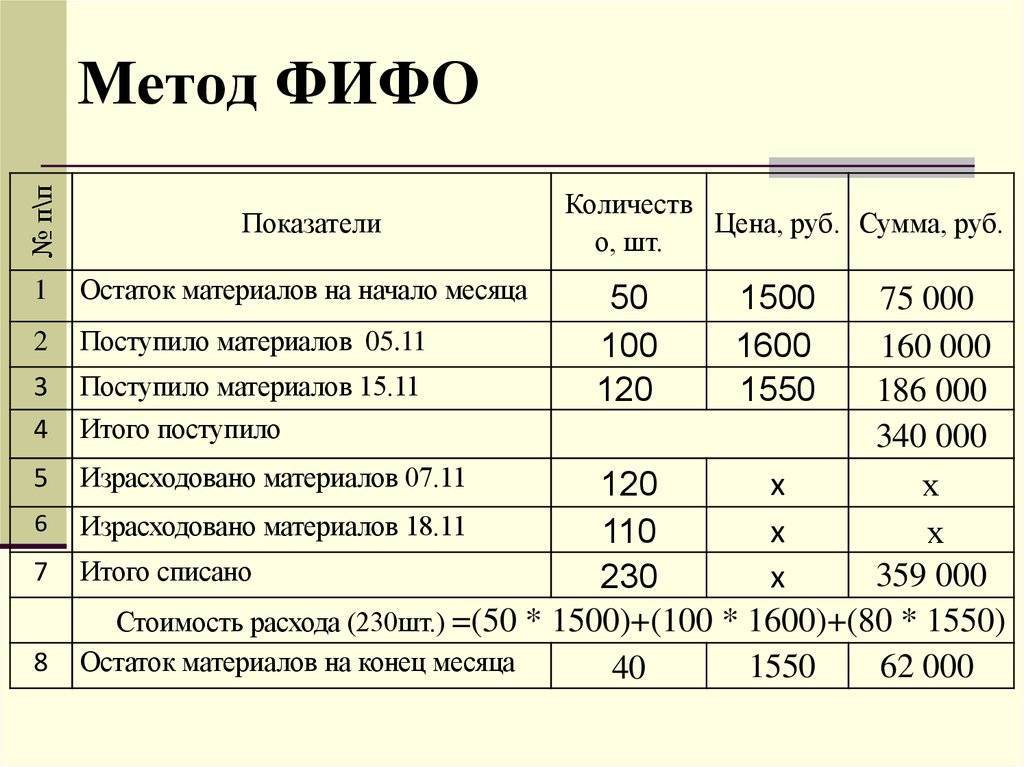

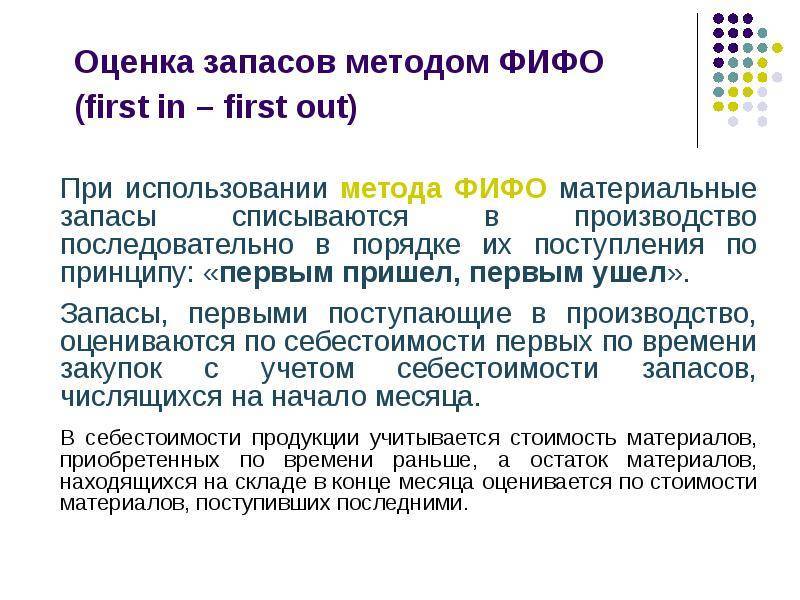

Метод «естественной очереди», применяемый при обслуживании, в правилах дорожного движения, в информатике и других сферах находит свое отражение и в бухучете. Минуя сложные расчеты и не учитывая инфляцию, бухгалтер может рассчитывать материальные ресурсы предприятия по мере их поступления на склад. Такой метод учета называют FIFO.

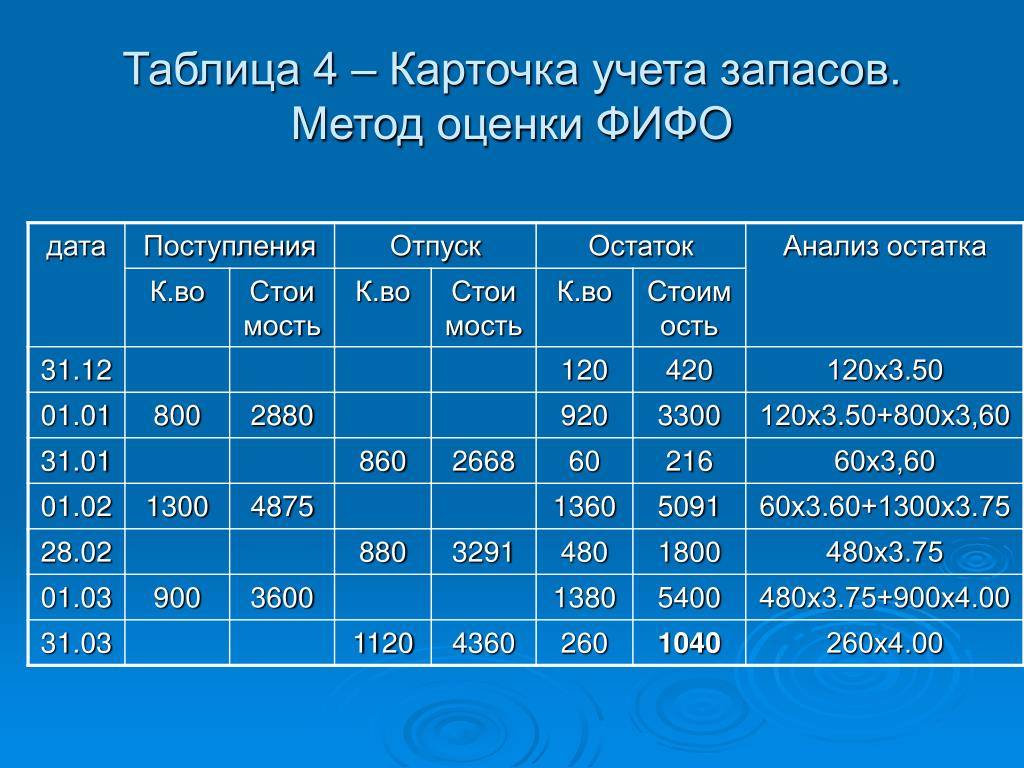

FIFO – метод бухгалтерского учета, подразумевающий под собой оценку ресурсов в хронологическом порядке. В основе метода лежит принцип «Первым пришел, первым ушел» (first-in-first-out): во время учета допускается, что первые поступившие на склад материалы были израсходованы в первую очередь, вторые – во вторую, и т.д. На практике ресурсы списываются на производство или продажу в объеме и по стоимости первой партии, затем – по стоимости и в объеме второй партии, и так – пока все израсходованные ресурсы не будут учтены и списаны.

Система автоматизации торгового и складского учета.Повышайте эффективность работы, снижайте потери и увеличивайте прибыль! Зарегистрироваться бесплатно >>

Пользуясь обычным методом, бухгалтер не делает никаких допущений и учитывает только тот объем из первой, второй, третьей и последующих партий, который был израсходован на производстве. Как результат – сложные расчеты и наличие остатков за месяц или другой отчетный период из первой партии (по одной цене), второй партии (по другой цене) и т.д.

>Специфика учета методом FIFO

Материалы и продукция в реальном производстве не могут расходоваться по мере поступления.

Метод списания по принципу FIFO

На практике редко модно наблюдать закупку необходимой продукции или материалов однородной группы, которые необходимы для работы одинаково долгое время. Обычно ресурсы приходят от нескольких компаний-производителей и имеют разую стоимость. Большие обороты мешают отслеживанию стоимости определенных товаров, используемых в производственной деятельности .

Согласно законодательству, можно производить списывание денежных средств на затраты в процессе их выбывания несколькими способами. Давайте рассмотрим все для лучшего понимания. По «Учету материально-производственных запасов» (ПБУ 5/01) бухучет может использовать несколько методик:

- Ориентация на стоимость отдельных единиц. Такой метод хорош при учете дорогостоящих товаров, когда возможно отслеживание выбывания всех партий товаров, а также запасы.

- Ориентация на среднюю себестоимость. Затраты по итогу высчитываются в виде соотношения средней стоимости (цена оставшейся продукции и суммы поступивших товаров) и общего количества, которое определяется аналогичным способом.

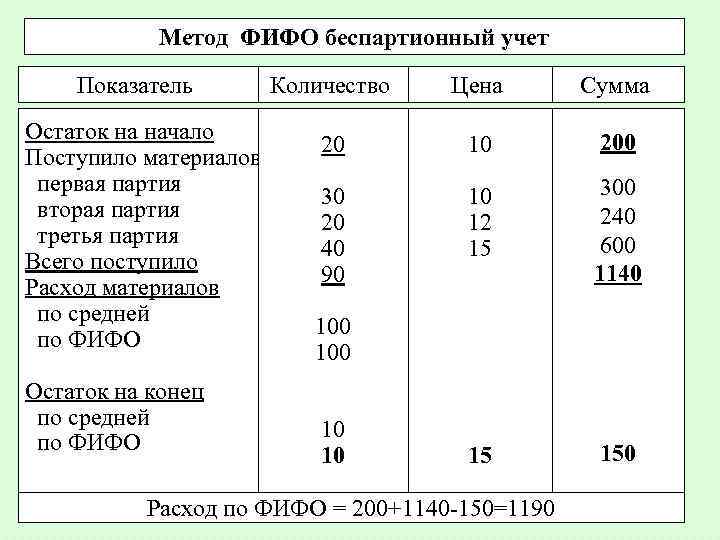

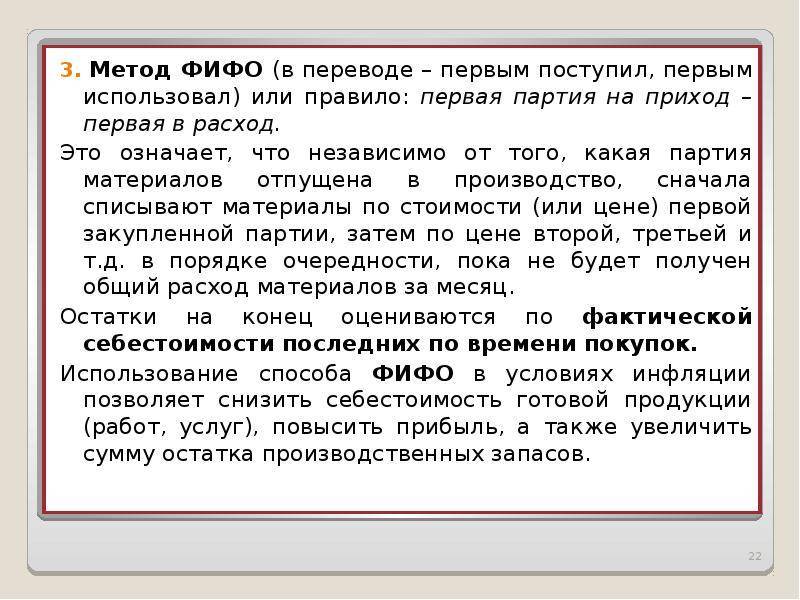

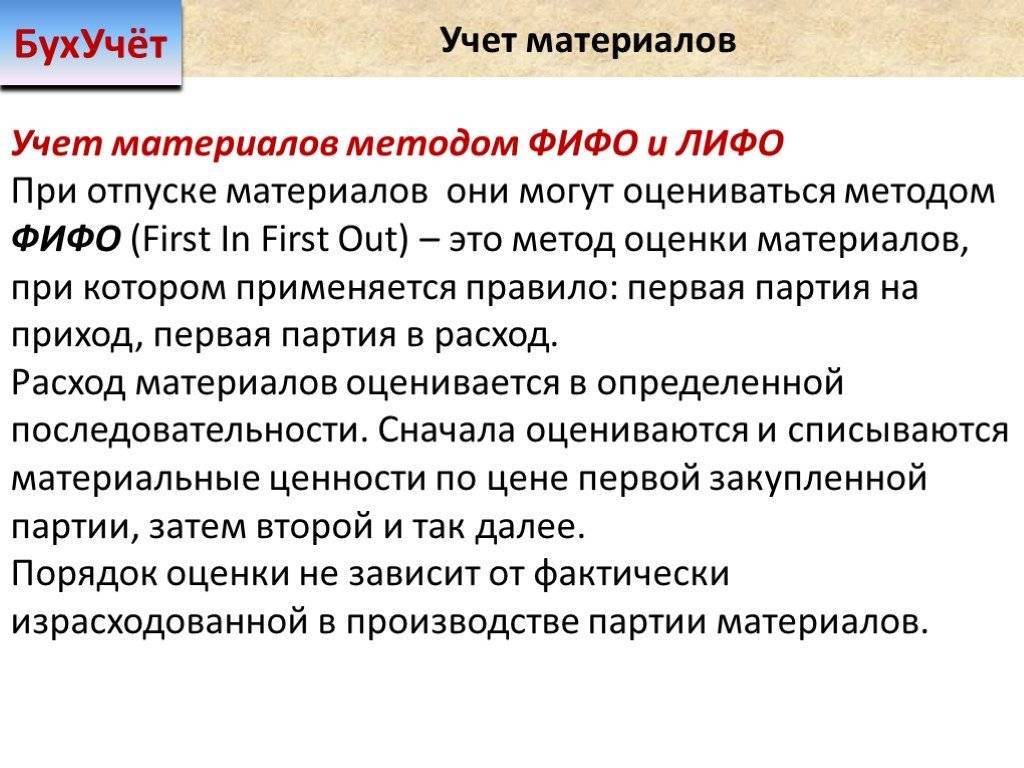

- Метод ФИФО, когда в первую очередь расходуют товары из запасов, поступивших ранее, 1-ыми по времени.

Методику ФИФО часто именуют конвейерным способом, то есть выбывает тот товар, что поступил первоначально.

Списание по ФИФО производится по прежней схеме, а именно, выбывание однородных запасов производится последовательно, в очередности их поступления на склады. Поэтому, товары из следующих поступлений не выводят, пока в полной мере не израсходуют ранее поступившие.

Метод ФИФО предполагает списывание на хознужды или для производства по стоимости МПЗ по факту, которые поступили 1-ми по очередности. Следовательно, себестоимость товаров из запаса, которые поступили позднее и не израсходовались, включают в цену остаточных товаров при конечном периоде.

Автоматизация складской логистики в 1С

- Система управления складом (WMS);

- Контроль остатков и адресное хранение;

- Современное складское оборудование;

- Полноценный партионный учет;

- Работа склада в режиме реального времени;

- Непрерывное взаимодействие с офисом;

- Автоматизация всех складских операций;

- Принтеры чеков, сканеры штрихкодов, ТСД, RFID.

Подробнее Заказать

Метод ФИФО в 1С УТ

В 1С Управлении Торговли метод ФИФО ведется:

- По классическому патрионному учету, когда системой сохраняется сведения о цене поступивших при всех поступлениях партий. Принцип также способствует списанию товаров в последовательном порядке, начиная от самой ранней партии.

- С расширенной аналитикой учета затрат, когда вычисление остатка продукции выражается количественно. Затем идет определение стоимостной оценки остатка на окончание месяца, средней взвешенной, равной рассчитыванию цен по FIFO.

При этом размеры и цены на остаток продуктов выстраивают в очередность: от крайней партии, потому что, следуя логике ФИФО, первоначально поступившие товары уже списали.

Также используются следующие формулы:

- Цена списания ед.товара = цена продукции(в течение месяца)/кол-во продукции, выбывшей в течение месяца.

- Себестоимость отгрузки = стоимость ед.товара Х количество товаров на списание.

Метод ФИФО в WMS системе

Система-WMS помогает решать задачи по управлению складских помещений и производит автоматизацию операций по складам.

Основные функции WMS:

- Помогает разместить товары по периметру склада;

- Производит выдачу заданий;

- Производит управление подбора товаров;

- Участвует в контролировании персонала;

- Производит автоматизацию работы касательно пополнений остаточных товаров со склада.

Одним из методов, которым пользуется рассматриваемая система, является ФИФО.

Согласно этому методу, сначала отгружается товар из первой партии, затем последующие, таким образом, открытие доступа к первым категориям из списка происходит после анализа всех последующих товаров. Этот принцип работает и касательно клиентов, то есть обслуживают клиента, подошедшего ранее других.

Производственное планирование в 1С ERP

Корпоративные информационные системы (КИС)

При грузоперевозках по морю

- FIFO — free in free out — без погрузки и без выгрузки — ставка дается только на морской фрахт, без учета погрузки в порту отправления и выгрузки в порту назначения.

- FIOS — то же самое

- FILO — free in liner out — без погрузки, но с выгрузкой — ставка включает морской фрахт и выгрузку в порту назначения, но не включает погрузку в порту отправления. Идентичны условиям FOB в терминах Инкотермс.

- LIFO — liner in free out — с погрузкой, но без выгрузки — ставка включает погрузку в порту отправления, морской фрахт, но не включает выгрузку в порту назначения.

- LILO — liner in liner out — c погрузкой и выгрузкой — ставка включает погрузку в порту отправления, морской фрахт и выгрузку в стране назначения.

> См. также

Закрытие сделок по FIFO на рынке форекс

Чаще всего правило FIFO задействуется при работе с отложенными ордерами и долгосрочными сделками. Мы видели, как брокеры отслеживают, чтобы позиции закрывались в той же очередности, в которой они были открыты. Например, трейдер на фондовом рынке открывает три краткосрочные сделки, подает ордер на закрытие последней, а брокер отказывает, предлагая завершить две предыдущие позиции.

Форекс-брокеры, предоставляющие возможность операций с валютой, работают с разными системами учета сделок. Платформа МТ4 позволяет трейдерам открывать любое количество валютных сделок и закрывать их в любой очередности. При этом каждая сделка видна отдельно. На платформе МТ5 используются две схемы исполнения ордеров.

Неттинговая система основана на принципе ФИФО (функционирует с 2010 года). Если трейдер открывает несколько сделок по одному активу, то они объединяются в общий ордер, т.е. возможна лишь одна позиция на покупку или продажу валюты.

- Хеджинговая система позволяет брокерам не поддерживать правило FIFO (работает с 2016 года). Она предусматривает множество ордеров в одном направлении и в частности возможность одновременно держать ордера на покупку и продажу по одному и тому же финансовому инструменту.

Какой метод логистики выбрать?

Однозначного решения для данного вопроса быть не может, так как все определяется конкретными обстоятельствами. Главный критерий – это особенности движущегося по логистической цепочке товара. Принцип логистики FIFO целесообразен для устаревающей продукции, имеющей ограниченный промежуток времени на реализацию.

Нередко предлагается подход, при котором FIFO используется на складах сырья, тогда как второй метод – на складах с уже готовыми к реализации товарами. Главное в каждом из случаев – наличие достаточных складских площадей и оборудования для эффективной логистики, а также внимательный анализ с точки зрения финансовой эффективности и отчетности.

Недостатки методики FIFO

Каким универсальным бы способ не казался, он все же имеет свои отрицательные стороны, которые могут отразиться на деятельности предприятия. К ним можно отнести:

- игнорирование инфляционных процессов при учете, что приводит к завышению стоимости МПЗ;

- возрастание сумм налоговых обязательств вследствие увеличения размеров финансовых результатов организации;

- усложнение процесса планирования затрат;

- ухудшение управления предприятием и прогнозирования дальнейшей деятельности.

Пожалуй, все перечисленные пункты сводятся к первому: недостаточному вниманию к процессам инфляции. Неравномерное расходование запасов может привести к списанию по гораздо меньшей цене того имущества, которое первоначально обошлось в разы дороже. В результате – завышенные показатели, которые сбивают с толку руководство при составлении дальнейшего плана развития.

Чтобы избежать негативных последствий, в первую очередь не стоит забывать об особенностях метода при анализе результатов финансовой деятельности и планировании дальнейшего развития предприятия. Перед применением способа ФИФО желательно тщательно обдумать его необходимость в бухгалтерском учете организации.

Принцип ФИФО на складе

При определенных условиях метод FIFO предпочтительнее в условиях складского хранения товаров. Учитывая, что FIFO в бухгалтерском учете в 2017 году по-прежнему является приоритетом для очистки первоначальных поступлений, запасы покидают склад в строгой последовательности оприходования. Многие вновь поступившие однородные товары не аннулируются до тех пор, пока не будут израсходованы предыдущие.

Метод FIFO особенно предпочтителен при работе со скоропортящимися товарами. Хронологическая последовательность вывоза материалов должна быть подтверждена финансовым планированием, что в первую очередь влияет на эффективность работы склада. Необходимо избегать простоев производственных процессов из-за нехватки сырья. Не менее важна задача минимизации потерь из-за преждевременного повреждения товара.

При списании материалов методом FIFO выделяются следующие особенности:

- поступающие товары рассматриваются отдельно по лотам;

- определяется стоимость приобретаемых лотов;

- предотвращение порчи продукта;

- минимизация потерь за счет эффективного использования складских запасов.

Метод FIFO применительно к учету запасов актуален для следующих видов продукции:

- скоропортящиеся товары;

- продукты с ограниченным сроком хранения;

- активы, которые могут устареть.

Принятый в бухгалтерском учете метод FIFO, пример списания котируемых резервов, позволяет максимально избежать возможных потерь в виде повреждения товарно-материальных запасов. В то же время на практике реализация этого принципа может быть довольно сложной.

Крупным предприятиям с большим оборотом требуется развитая система учета запасов, включая отслеживание движения и остатков материалов. Большое значение имеет организация размещения товаров, зонирование склада, что позволяет вовремя отгружать необходимые материалы.

Метод ФИФО в 1С УТ

В 1С Управлении Торговли метод ФИФО ведется:

- По классическому патрионному учету, когда системой сохраняется сведения о цене поступивших при всех поступлениях партий. Принцип также способствует списанию товаров в последовательном порядке, начиная от самой ранней партии.

- С расширенной аналитикой учета затрат, когда вычисление остатка продукции выражается количественно. Затем идет определение стоимостной оценки остатка на окончание месяца, средней взвешенной, равной рассчитыванию цен по FIFO.

При этом размеры и цены на остаток продуктов выстраивают в очередность: от крайней партии, потому что, следуя логике ФИФО, первоначально поступившие товары уже списали.

Также используются следующие формулы:

- Цена списания ед.товара = цена продукции(в течение месяца)/кол-во продукции, выбывшей в течение месяца.

- Себестоимость отгрузки = стоимость ед.товара Х количество товаров на списание.

Преимущества и недостатки применения метода ФИФО

Как можно видеть из данного примера, в себестоимость того или иного вида готовой продукции вошли партии запасов по более низкой цене (из остатка и первых партий), т. е. и себестоимость в этом случае будет более низкой, чем при других методах списания запасов в производство. Остаток же на складе того или иного вида запасов остается по более высокой стоимости (из более поздних партий).

К преимуществам применения данного метода относят простоту и удобство расчетов. Применение этого метода удобно в деятельности тех хозяйствующих субъектов, где используются скоропортящиеся запасы, при последовательно-организованном производственном процессе.

К недостаткам применения это метода можно отнести завышение финансовых результатов предприятия в результате занижения себестоимости. Завышение финансовых результатов приводит к увеличению налогооблагаемой прибыли и налога на прибыль.

Недостатки принципа ФИФО

Кроме положительных свойств, метод обладает также и минусами, к ним можно отнести:

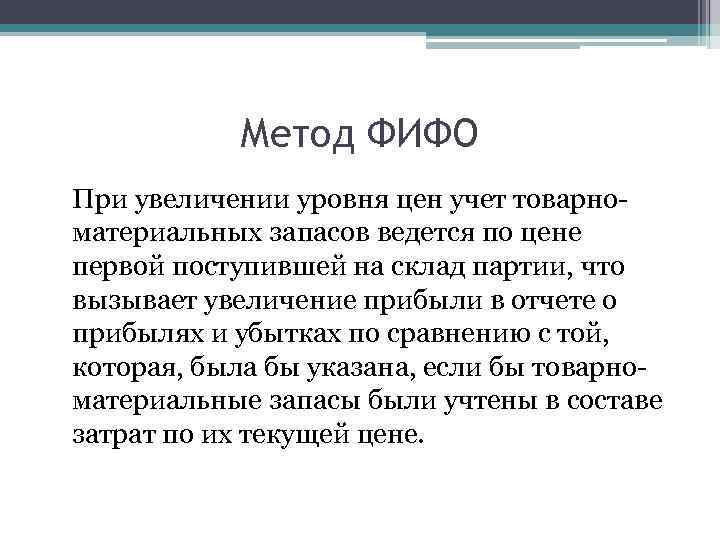

- Инфляция не учитывается: когда в организации наблюдается тенденция неравномерного расходования ресурсов, а по стоимости 1-ой партии списываются продукты, которые поступили по большей стоимости (увеличение под действием инфляции и прочих причин) – итог финансовых результатов может быть завышен, это имеет негативные последствия для предприятия;

- Завышенность финансовых показателей и налоговых выплат. В ведении учета с помощью метода ФИФО неравномерный расход материалов способен увеличить сумму налоговых отчислений, которые оплачивает компания;

- Некорректные цифры управления и планировки сумм при расходах организации. Руководителем может быть составлена неверная политика по развитию организации, вследствие получения завышенных данных, это негативно скажется на работе предприятия.

ФИФО обязательно учитывают в процессе финансового планирования и разработки ведения политики предприятия на последующие периоды.

Метод ФИФО в WMS системе

Система-WMS помогает решать задачи по управлению складских помещений и производит автоматизацию операций по складам.

Основные функции WMS:

- Помогает разместить товары по периметру склада;

- Производит выдачу заданий;

- Производит управление подбора товаров;

- Участвует в контролировании персонала;

- Производит автоматизацию работы касательно пополнений остаточных товаров со склада.

Одним из методов, которым пользуется рассматриваемая система, является ФИФО.

Согласно этому методу, сначала отгружается товар из первой партии, затем последующие, таким образом, открытие доступа к первым категориям из списка происходит после анализа всех последующих товаров. Этот принцип работает и касательно клиентов, то есть обслуживают клиента, подошедшего ранее других.

Производственное планирование в 1С ERP

Корпоративные информационные системы (КИС)

Модели применения ФИФО

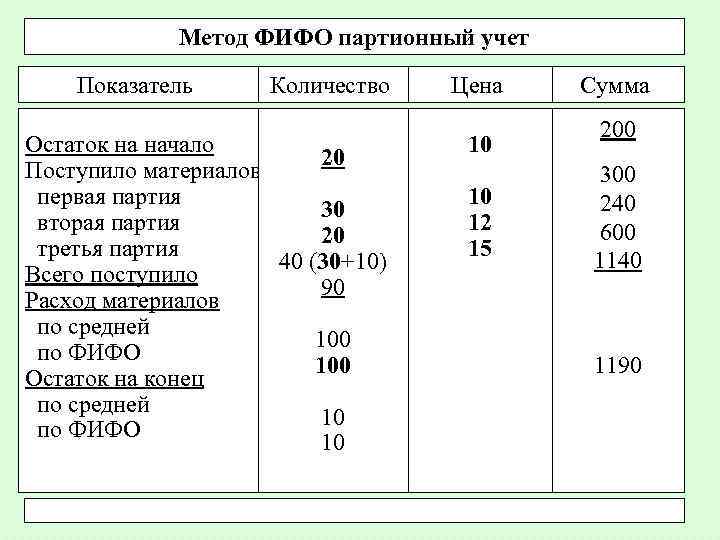

Существует 2 разновидности метода ФИФО:

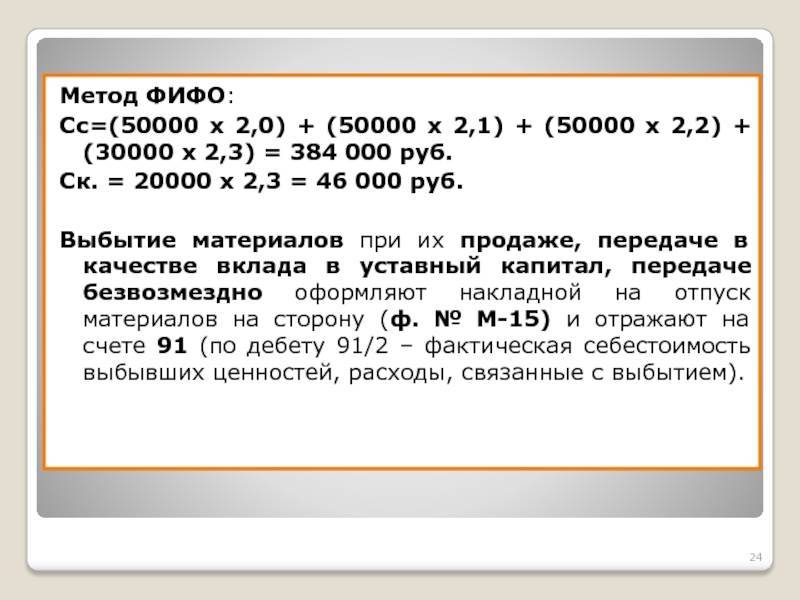

Пример

В производстве продукции ООО «Технология» используется специальная присадка. На начало месяца в учете компании числится остаток присадки в количестве 60 кг (цена 1 кг — 245 руб., стоимость остатка — 14 700 руб.).

В течение месяца на склад поступила присадка на общую сумму 274 200 руб.:

- 1-е поступление — 600 кг (254 руб./кг);

- 2-е поступление — 300 кг (270 руб./кг);

- 3-е поступление — 150 кг (272 руб./кг).

В производство списано 720 кг присадки.

Расчет по стандартной модели ФИФО:

1. Рассчитаем стоимость списанной присадки:

- 60 кг из остатка на начало месяца (14 700 руб.);

- 600 кг из 1-го поступления (600 кг × 254 руб./кг = 152 400 руб.);

- 60 кг из 2-го поступления (60 кг × 270 руб./кг = 16 200 руб.).

Итого: 14 700 + 152 400 + 16 200 = 183 300 руб.

2. Определим стоимость и количество остатка материала на конец месяца:

14 700 + 274 200 − 183 300 = 105 600 руб.

60 + (600 + 300 + 150) − 720 = 390 кг.

Расчет по модифицированной модели ФИФО:

1. При остатке 390 кг (240 кг из 2-го поступления и 150 — из последнего) стоимость оставшейся на складе присадки на конец месяца составит:

240 × 270 + 150 × 272 = 105 600 руб.

2. Расчет стоимости списанной в производство присадки:

14 700 + 274 200 − 105 600 = 183 300 руб.

Выводы из рассмотренного примера:

- стоимость списанных материалов и остатка одинаковы при использовании обеих моделей ФИФО;

- при втором варианте достаточно точно определить, материалы из каких именно партий составляют остаток на складе, а стоимость списанных материалов определяется расчетным путем без обязательного отнесения на конкретную партию;

- при первом варианте нужно точно определять, из каких именно партий материалы списываются и остаются на конец месяца.

Таким образом, стандартная расчетная модель ФИФО обладает повышенной трудоемкостью, если в течение месяца закупки материалов производятся достаточно часто.

Парсер таблиц по шаблону. Автоматическая корректировка парсера. Представление таблиц в виде графа.

Возникла такая задача: нужно нарисовать в макете шаблон таблицы, где расписано какая ячейка за что отвечает, загрузить таблицу из html и сравнить, подходит ли она под шаблон. Если да, то загрузить информацию по правилу из шаблона. Проблема в том, что в html таблица может приходить с ошибками, то есть какие то ячейки совмещены, хотя не должны. Поэтому нужно сделать так, что бы программа понимала, что таблицы похожи и где конкретно ошибки. Соответсвенно, поделил задачу на 3 этапа. 1 – это представление таблицы в виде графа, 2 – сравнение графов, 3 – забор информации. В данной статье пойдет описание пункта 1.

Метод списания ФИФО: преимущества

Применение способа понравится не только бухгалтерам, но и в целом положительно отразиться на деятельности предприятия. Наиболее выгодными и удобными качествами для ведения складского учета по ФИФО являются:

- упрощение сбора и отражения информации и высокая производительность работы бухгалтера;

- идеальная совместимость с учетом скоропортящейся продукции;

- обеспечение более низкого уровня залежавшихся запасов;

- увеличение экономической стоимости предприятия, что может быть выгодно для некоторых категорий юридических лиц;

- высокие показатели прибыли способны привлечь инвесторов и охарактеризовать кредитоспособность компании с лучшей стороны.

Метод оценки ФИФО представляет незаменимую практическую ценность: простоту организации учета. Чтобы в полной мере осознать это преимущество, рассмотрим условный пример, без числовых данных:

На предприятие N поступают МПЗ мелкими партиями. По мере использования стоимость каждой из них возрастает, а сами запасы расходуют неравномерно. На конец месяца возникает необходимость учета остатков из каждой поставки и величины израсходованных запасов. При обычной методике учета бухгалтеру предстоит выполнить множество непростых и рутинных операций: остатки должны быть рассчитаны по каждой партии отдельно, а их величина в следующем периоде только увеличивается. ФИФО – метод, который позволит бухгалтеру произвести списание остатков по стоимости крайней партии с конца. Расчеты при этом значительно упрощаются.

Что такое метод FIFO?

В широком значении слова FIFO и LIFO — это две системы учета активов или товарно-материальных ценностей.

- Согласно методике FIFO, активы, первыми поставленные на учет, снимаются с него в первую очередь.

- Метод LIFO предполагает обратную систему, в соответствии с которой в первую очередь снимаются с учета активы, поступившие последними.

Система LIFO была отменена российским законодательством и не используется в бухучете с 2008 года. Для учета активов в России разрешено применять только методику FIFO, и именно она используется для расчёта финансового результата и налоговой базы на российских биржах.

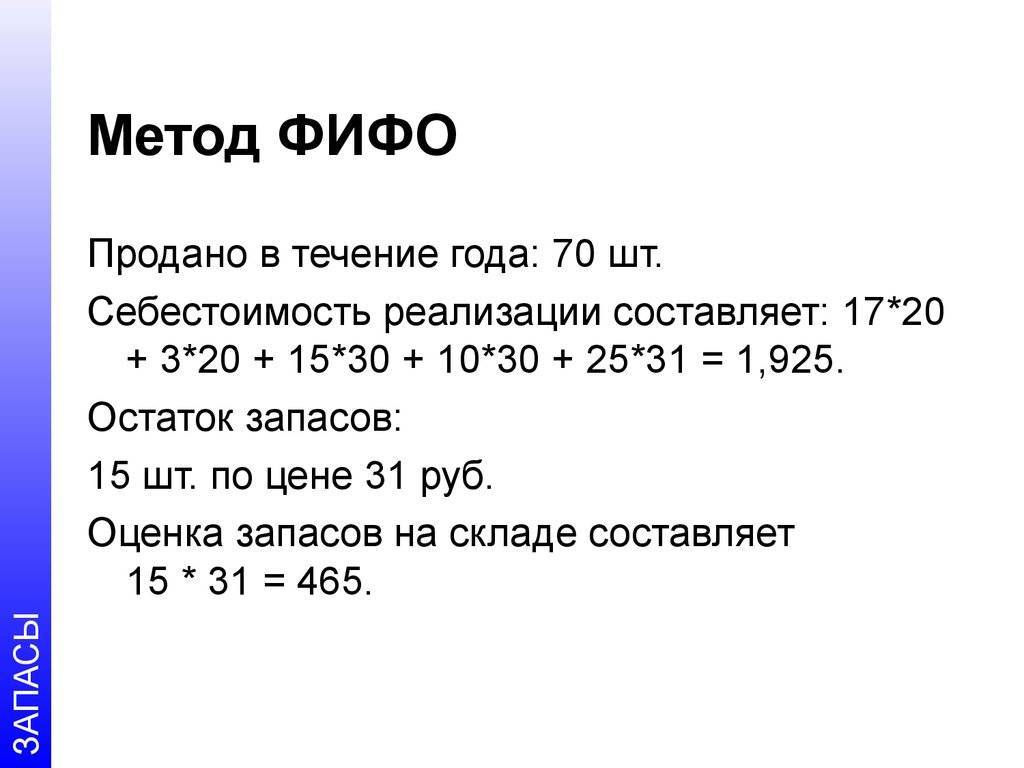

Почему этот метод важен для инвесторов? Немногие сразу инвестируют крупную сумму на длинный срок без пополнений портфеля: чаще периодически (с зарплаты) покупают паи одних и тех же фондов. Результат включает в себя несколько покупок по разным ценам в разные моменты времени, хотя в терминале вы увидите лишь общее число паев и среднюю цену покупки.

Допустим, если было куплено 15 акций по 90 рублей и 25 акций по 105 рублей, то средняя цена всех 40 акций рассчитывается как / 40 ≈ 99.4 рубля.

Понимать метод ФИФО важно и тем, кто планирует выход на американские рынки. В США, как и в России, метод установлен на законодательном уровне

Когда FIFO выгоден?

Можно выделить следующие недостатки метода FIFO:

Метод FIFO в обязательном порядке учитывается при финансовом планировании и разработке политики компании на следующий период.

Преимущества FIFO:

- Простота учета. FIFO значительно ускоряет расчеты и позволяет избавиться от большого числа остатков за последний отчетный период.

- Удобство применения на предприятиях, где первые прибывшие материалы расходуются в первую очередь. Если «допущение», которое делает бухгалтер, используя данный метод учета, имеет место в действительности (например, если речь идет о скоропортящихся товарах и материалах), применение FIFO будет наиболее удобно и выгодно.

- Получение лучших показателей при привлечении инвестиций. В случае, если руководителю предприятия необходимо привлечь инвесторов или получить кредит на развитие, метод FIFO будет более удобен и выгоден, чем любые другие методы учета.

В бухгалтерском учёте

В бухгалтерском учёте FIFO и LIFO используются, чтобы определить ценность активов.

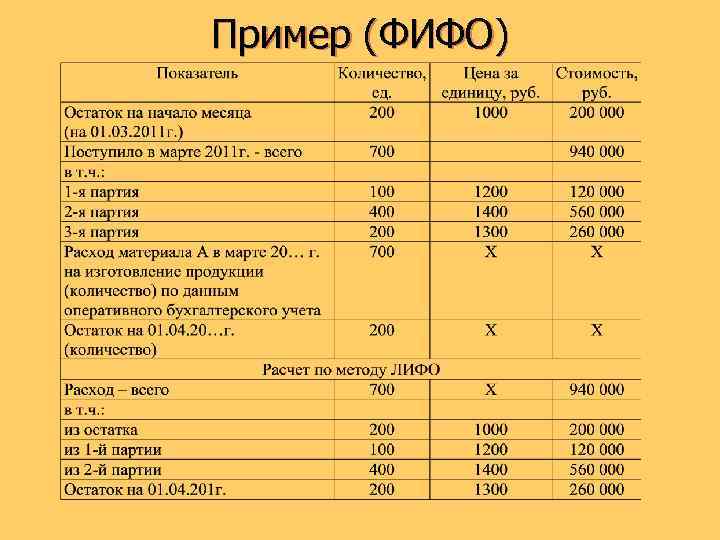

LIFO (акроним англ. Last In, First Out – последним пришёл — первым ушёл) — метод оценки товарно-материальных ценностей (ТМЦ), при котором с учёта выбывают первыми ТМЦ поставленные на учёт последними. В настоящее время не применяется в бухгалтерском учёте, а с 1 января 2015 г. и в налоговом учёте. В условиях роста цен приводит к системному завышению затрат и уменьшению стоимости остатка ТМЦ (при падении цен — наоборот).

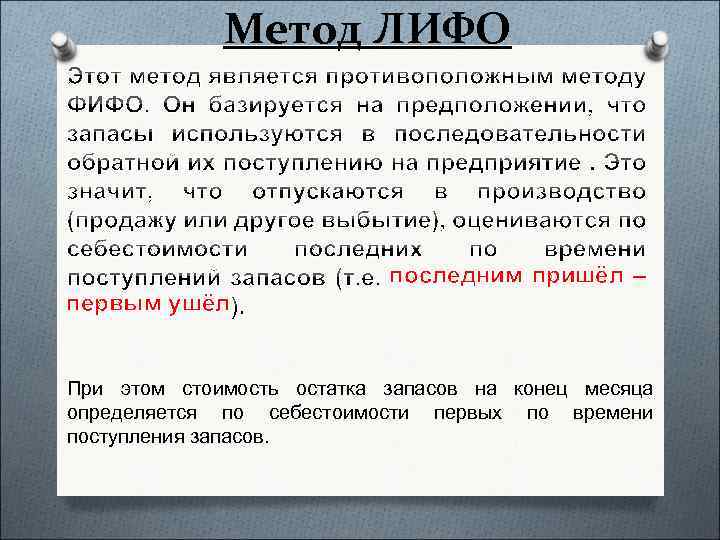

Особенности учёта по методу LIFO:

- редко учитывается фактическое движение запасов товаров;

- предполагается, что все товары, приобретенные в течение периода, могут быть выставлены на продажу, независимо от даты их покупки;

- запасы на конец периода оцениваются по стоимости первых закупок.

FIFO (акроним англ. First In, First Out – первым пришёл — первым ушёл) — метод оценки ТМЦ, при котором первыми выбывают с учёта ТМЦ поставленные на учёт первыми же.

Предположим, куплены два принтерных картриджа по 5 рублей штука, затем ещё два таких же по 6. Один картридж израсходовали

Кладовщику не важно, какой отдавать: они одинаковые. Но бухгалтеру важна совокупная стоимость находящегося на складе: стоимость оставшихся трёх картриджей по методу LIFO будет 16 руб., по методу FIFO 17 руб