Специфика

В течение нескольких последних лет преференциальная система существенно расширилась и усложнилась. В РФ появилась законодательная база, обеспечивающая ее регулирование. В России создана собственная автономная схема предоставления льгот развивающимся странам, подписавшим внешнеторговый контракт. По ст. 36 указанного выше ФЗ, периодически Правительство пересматривает действующую схему. Это происходит не реже 1 раза/5 лет. Кроме этого, допускается ежегодный пересмотр действующей системы. В соответствии с правительственным постановлением, он осуществляется по мотивированному представлению МИД и МВЭС.

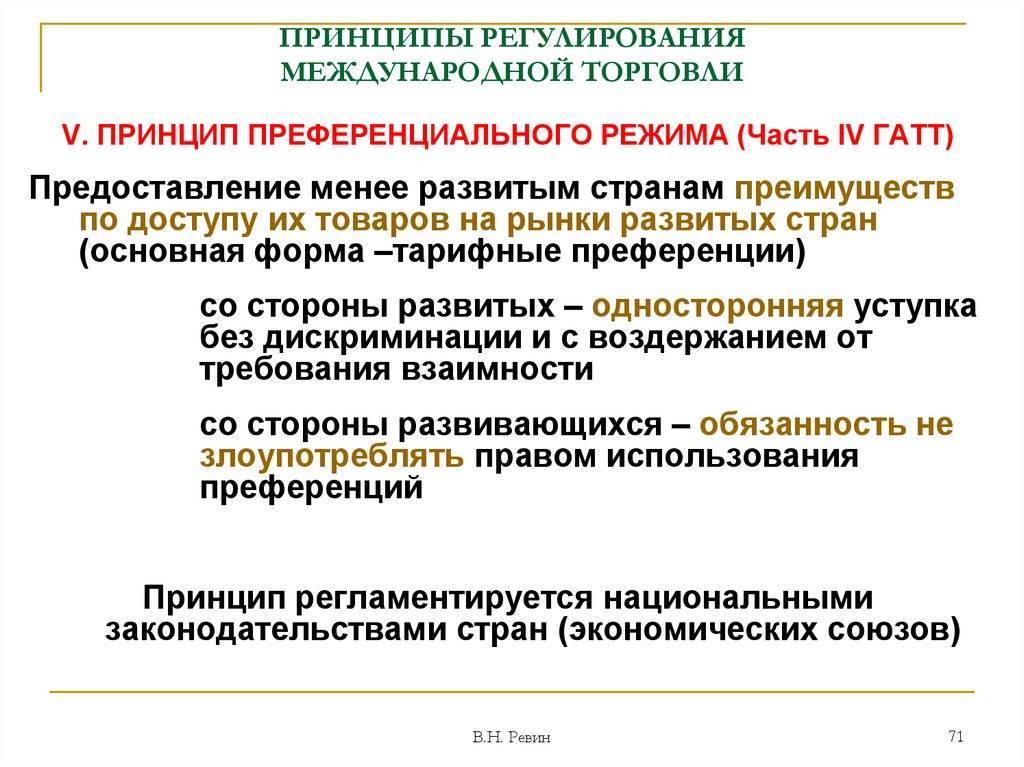

Принцип преференциального режима

Практика предоставления льгот началась в конце прошлого века. С этого же времени стало использоваться понятие “преференциальный режим”. Он предполагает более благоприятные, чем обычно, условия для продукции, поступающей из какого-либо государства. История развития преференций непосредственно касается образования колоний. Именно они сформировали основу для создания монополистических систем. Оно происходило при ограничении внешней торговли государств-сателлитов. Особенно широко система таможенных льгот распространилась на территориях, принадлежавших Голландии, Бельгии, Англии и Франции.

Для этих государств колонии выступали в качестве одного из ключевых источников прибыли. В связи с тем, что с зависимых территорий, как правило, экспортировалось сырье, свободно направляющееся на большую часть рынков, а метрополии отправляли готовые изделия, преференциальный режим был более выгоден для последних. На начальном этапе, таким образом, льготная система использовалась в рамках межгосударственных отношений, при которых каждая страна сохраняла собственную “тарифную индивидуальность”, но при этом оговаривала для другой послабления, не распространяющиеся на прочие государства. Льготы предоставлялись в виде полного либо частичного освобождения от пошлин.

Порядок предоставления государственных и муниципальных преференций хозяйствующим субъектам

Среди правовых мер антимонопольной политики России особое место занимает регулирование предоставления хозяйствующим субъектам преференций. Данный правовой институт сформировался недавно, не получил разработки в науке конкурентного права.

Между тем в деятельности и антимонопольных , и судебных органов по этому вопросу не выработана единая практика

Поэтому изучение указанной процедуры имеет не только теоретическое, но и важное практическое значение

Рейтинг лучших брокеров бинарных опционов за 2021 год:

BINARIUM

Надежный брокер по бинарным опционам. Огромный раздел по обучению.

Регистрация

Согласно п. 20 ст. 4 Федерального закона от 26 июля 2006 г. N 135-ФЗ «О защите конкуренции» (далее — Закон о конкуренции) преференции — это предоставление отдельным хозяйствующим субъектам преимущества путем передачи государственного или муниципального имущества, иных объектов гражданских прав либо предоставления имущественных льгот, государственных или муниципальных гарантий, которые обеспечивают им более выгодные условия деятельности.

Субъектами предоставления преференции являются — Россия, субъекты РФ и муниципальные образования в лице федеральных органов исполнительной власти, органов государственной власти субъектов РФ, органов местного самоуправления и организаций, осуществляющих функции указанных органов (далее — органы публичной власти).

Получателями преференции выступают хозяйствующие субъекты — коммерческая и некоммерческая организация, индивидуальный предприниматель, иное физическое лицо, осуществляющее профессиональную деятельность, приносящую доход, в соответствии с законами на основании регистрации (лицензии) или в силу членства в саморегулируемой организации (п. 5 ст. 4 Закона о конкуренции).

Объект преференции — это блага, имеющие экономическое содержание и стоимостную оценку, которые принято подразделять на три формы:

- имущество и иные объекты гражданских прав (ст. 128 Гражданского кодекса РФ, далее — ГК РФ);

- льготы, снижающие издержки деятельности хозяйствующих субъектов, к примеру пониженные ставки платы за аренду имущества;

- государственные или муниципальные гарантии (п. 1 ст. 329 ГК РФ, ст. 6, п. 1 ст. 115 Бюджетного кодекса РФ).

Поскольку всем им присуща гражданско-правовая природа, постольку при их определении следует исходить из норм ГК РФ. Поэтому нельзя согласиться, что объектами преференции не могут быть нематериальные блага .

Конечно, те из них, которые принадлежат личности как таковой и от нее неотделимы (ст. 150 ГК РФ, п. 2 письма ФАС РФ от 12 сентября 2007 г. N ИА/16263 ), не могут являться преференцией. Но закон и доктрина не исключают в качестве таковой результаты интеллектуальной деятельности и средства индивидуализации.

Преференции предоставляются на основании правовых актов органов публичной власти (ч. 1 ст. 19 Закона о конкуренции), которые, носят общий характер, предусматривающий условия передачи хозяйствующим субъектам преференций, и частный — конкретизирующий основания их предоставления конкретному субъекту . Очевидно, законодатель имеет здесь ввиду нормативно-правовые предпосылки и юридические факты

Недостатки, критика и подводные камни ТОСЭР

Экономисты, бизнесмены и даже политики часто с большим скепсисом относятся к самой идее создания территорий опережающего социально-экономического развития, считая ее мало перспективной. Результаты опроса предпринимателей, проведенные экспертно-аналитическим центром Российской академии народного хозяйства и государственной службы при президенте РФ (РАНХиГС) свидетельствуют, что территории опережающего социально-экономического развития (ТОСЭР) могут повторить судьбу особых экономических зон (ОЭЗ), которые начали создавать с 2005 года.

Ниже мы привели самые важные из озвученных специалистами проблем

Следует обратить внимание, что часть из них мешает, либо затрудняет реализацию этой государственной программы, другая часть проблем ставит под сомнение основные идеи, заложенные в создание ТОСЭР и, наконец, третья категорически оспаривает правильность выбранных правительством инструментов.. Проблемные моменты и критика ТОСЭР:. Проблемные моменты и критика ТОСЭР:

Проблемные моменты и критика ТОСЭР:

Льготные условия производства для резидентов ТОСЭР создадут конкурентные преимущества перед предприятиями региона, в том числе градообразующими.

Необходимость жесткого контроля со стороны местных органов власти над движением рабочей силы на территориях опережающего развития. Должно быть отдано абсолютное преимущество собственным трудовым ресурсам, но в законе, в тоже время, не указан приоритет местных кадров перед иностранными.

Изоляция – закон не стимулирует резидентов ТОСЭР к распространению позитивного социально-экономического эффекта от реализации проекта на остальную территорию региона и фактически способствует изоляции резидентов ТОСЭР от остальных инвесторов.

Слишком короткий льготный налоговый период – пониженные ставки применяется во время, по сути, проектно-сметных и строительных работ, а к моменту запуска предприятий льготный период заканчивается.

В законе нет четких гарантий социальной ответственности инвесторов.

Большая зависимость проектов, планируемых на территориях опережающего развития, от федерального центра, при этом развитие уже работающего местного бизнеса на таких территориях не стимулируется.

Усиление экономической зависимости дальневосточных областей и в целом всего региона от сопредельных стран.

Проигрышное положение местного бизнеса перед новыми резидентами ТОСЭР – если давать льготы бизнесменам, то всем, а не только резидентам ТОСЭР.

Идея ТОСЭРов и ОЭЗ взята из иностранного опыта, в том числе опыта некоторых стран Азиатско-Тихоокеанского региона, где иные условия – доступ и наличие ресурсов, культурные, ценностные и ментальные ориентиры, учтенные правительствами этих стран, а не простого внедрения чужеродных проектов, как это вновь пытаются сдлать в России. В очередной раз переносить без соответствующей адаптации опыт зарубежных стран на Россию – стратегическая ошибка.

-

Резюмируя, заметим, что создание территорий опережающего социально-экономического развития в нашей стране актуально и необходимо. Но, при этом, обязательно нужно гораздо более серьезно учитывать местную специфику, специфику отраслей и, конечно, адаптировать закон к потребностям не только крупного бизнеса, но и всего предпринимательства на местах создаваемых территорий.

Андрей Шабас(c) www.openbusiness.ru – портал бизнес-планов и руководств по открытию малого бизнеса 11.12.2019

Сохраните статью, чтобы внимательно изучить материал

Процедура согласования с антимонопольным органом предоставления преференции

Она определена ст. 20 Закона о конкуренции и Административным регламентом Федеральной антимонопольной службы по исполнению государственной функции по рассмотрению заявлений о даче согласия на предоставление государственной или муниципальной преференции, утвержденным Приказом ФАС РФ от 16 декабря 2009 г. N 841 (далее — Приказ ФАС РФ N 841).

Но их положения, как правило, не распространяются на случаи государственной поддержки хозяйствующих субъектов, которые не являются преференцией (ч. 4 ст. 19 Закона о конкуренции). Также не требуется согласия антимонопольного органа, если преференция предоставляется хозяйствующему субъекту в силу подп. 1 — 4 ч. 3 ст. 19 Закона о конкуренции, хотя некоторые из этих положений вызывают вопросы.

Так, если согласно первому из них законом субъекта РФ и нормативным актом органа местного самоуправления, не предназначенным для регулирования бюджетных связей, предусмотрено предоставление преференций, то для этого необходимо получить предварительное согласие антимонопольного органа, что влечет вопреки принципу разделения властей осуществление контроля со стороны антимонопольного органа за органами законодательной власти . Разрешение коллизии видится в закреплении права предоставления преференций на уровне этих субъектов за их исполнительными органами.

Некорректным является и четвертое исключение, так как Федеральный закон от 24 июля 2007 г. N 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» не оперирует понятием преференции, а ведет речь о мерах поддержки этих субъектов (п. 5 ст. 3) с указанием на их отдельные формы (ч. 1 ст. 16).

О поддержке идет речь и в соответствующих программах . Но при этом п. 4 ч. 1 ст. 14 Федерального закона от 24 июля 2007 г. N 209-ФЗ в качестве одного из принципов поддержки данных субъектов называет ее оказание с соблюдением требований, установленных Законом о конкуренции.

Вместе с тем п. 13 ч. 1 ст. 19 Закона о конкуренции предусматривает предоставление преференций в целях «поддержки субъектов малого и среднего предпринимательства» на основании общих правил. Тем не менее многие юристы отождествляют поддержку и преференции этим субъектам , с чем нельзя согласиться, так как по своей сущности это разные категории . Поэтому п. 4 ч. 3 ст. 19 необходимо исключить из Закона о конкуренции.

Так, органы публичной власти, имеющие намерение предоставить преференцию, согласно ч. 1 ст. 20 Закона о конкуренции, подают в антимонопольный орган по установленной форме (N 5 к Приказу ФАС РФ N 841) заявление за подписью руководителя (и.о. руководителя) о даче согласия на ее предоставление.

Федеральные органы исполнительной власти, органы и организации, осуществляющие их функции, должны обращаться с заявлением в Центральный аппарат ФАС РФ, а территориальные органы федеральных органов исполнительной власти, органы государственной власти субъектов и местного самоуправления, органы и организации, осуществляющие их функции, — в территориальные органы ФАС РФ по месту нахождения органа, имеющего намерение предоставить преференцию, к которому прилагаются:

1) проект акта о предоставлении преференции с указанием цели предоставления и размера, если она предоставляется путем передачи имущества;

2) перечень видов деятельности субъекта, которому предполагается предоставить преференцию, в течение двух лет, предшествующих дню подачи заявления, а также копии документов, подтверждающих право на осуществление указанных видов деятельности (лицензии и т.п.);

3) наименование видов и объем товаров, произведенных и реализованных субъектом, которому она предоставляется, в течение двух лет, предшествующих дате подачи заявления, с указанием кодов видов продукции;

4) бухгалтерский баланс согласно Приказу Минфина РФ от 2 июля 2010 г. N 66н «О формах бухгалтерской отчетности организаций» субъекта по состоянию на последнюю отчетную дату, предшествующую дате подачи заявления;

5) перечень лиц, входящих в одну группу лиц с субъектом, которому будет предоставлена преференция, по форме N 8 (Приказ ФАС РФ N 841);

6) нотариально заверенные копии учредительных документов хозяйствующего субъекта.

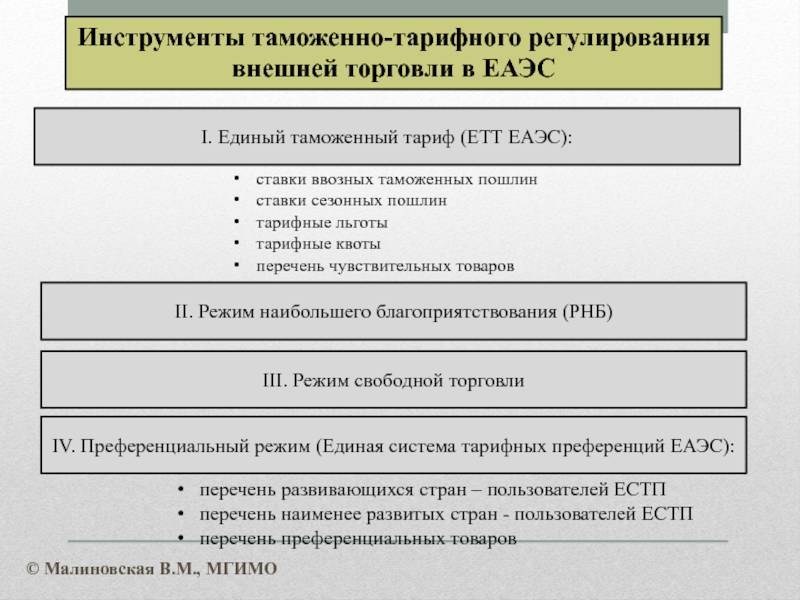

Ввозные таможенные пошлины

Ввозная таможенная пошлина представляет обязательный платеж (ЕТТ), который взимается таможенным органом за ввоз товара на таможенную территорию Союза. Для всех стран, входящих в состав Союза, действует единый таможенный тариф, который регламентируется договором ЕАЭС от 29.05.2014. В данных правовых аспектах регламентируется сумма исчисленных таможенных пошлин, которые устанавливаются в зависимости от страны происхождения. ЕТТ ЕАЭС представлен в виде таможенных ставок, которые применяются к перечню товаров, ввозимых на территорию Союза. Данные ставки устанавливает Комиссия по Решению Совета ЕЭК от 16.07.2012 года.

Готовые работы на аналогичную тему

- Курсовая работа Таможенные пошлины ЕАЭС 420 руб.

- Реферат Таможенные пошлины ЕАЭС 260 руб.

- Контрольная работа Таможенные пошлины ЕАЭС 190 руб.

Получить выполненную работу или консультацию специалиста по вашему учебному проекту Узнать стоимость Согласно данному Решению применяются следующие виды ставок:

- адвалорные — ставки, которые устанавливаются в зависимости от процента облагаемого товара,

- специфические ставки, данные ставки устанавливаются от таможенной стоимости товара,

- комбинированные ставки основаны на двух выше перечисленных видах ставок, уровень ставки здесь устанавливается по большей из двух вышеперечисленных.

Замечание 1

Ставки устанавливаются в зависимости от того, какова страна происхождения товара. В Союзе создана единая система преференций в отношении товара, который приходит из развивающихся стран.

Перечень данных стран указан в Решении Комиссии Таможенного союза от 27.11.2009 г.

Перечень развивающихся стран – пользователей находится в единой системе тарифных преференций Союза .

В отношении ввозимых на таможенную территорию Союза преференциальных товаров, происходящих из развивающихся стран – пользователей единой системы тарифных преференций Союза, применяются ставки ввозных таможенных пошлин в размере 75 процентов от ставок ввозных таможенных пошлин ЕТТ ЕАЭС. Если товар ввозится из стран, на которые распространяются преференции Союза, то применяют нулевые ставки.

Лень читать?

Задай вопрос специалистам и получи ответ уже через 15 минут!

Задать вопрос

Таможенную пошлину на ввозной товар исчисляют в зависимости от базы исчисления таможенной пошлины

Для правильного определения тарифа очень важно использовать верную классификацию товара, правильно определить страну происхождения и рассчитать базу

В отношении каждого товара, который ввозится на территорию Союза, могут применять льготы. Однако тарифные льготы не носят индивидуальный характер. Предоставление льгот регламентировано в приложении № 6 к Договору о Союзе. Данные преференции устанавливаются в том случае, если со страной-экспортером заключено Соглашение.

Порядок выплат регулирует ТК ЕАЭС с учетом, норм, которые установлены в Протоколе.

Юридический словарь

#

A

B

C

D

E

F

G

H

I

J

K

L

M

N

O

P

Q

R

S

T

U

V

W

X

Y

Z

А

Б

В

Г

Д

Е

Ж

З

И

Й

К

Л

М

Н

О

П

Р

С

Т

У

Ф

Х

Ц

Ч

Ш

Щ

Э

Ю

Я

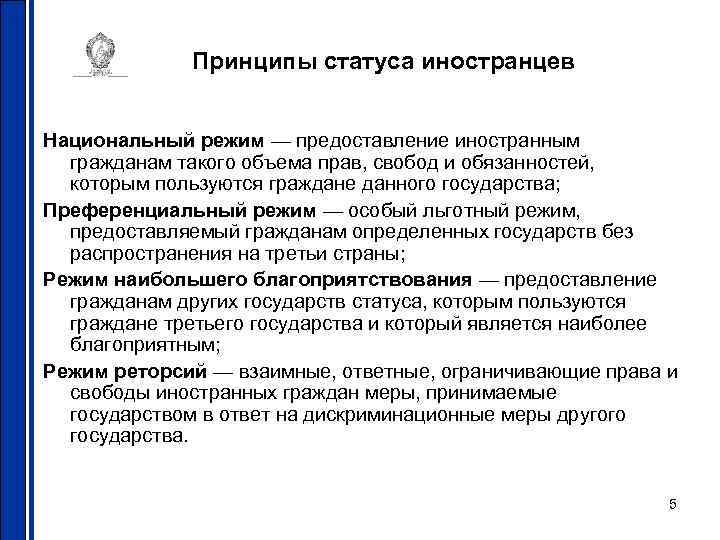

Преференциальный Режим

Преференциальный Режим- особый льготный режим осуществления внешнеэкономических связей, экономического сотрудничества, предоставляемый одним государством другому без распространения на третьи страны. Применяется в виде скидок или отмены таможенных пошлин на ввозимые товары, специального валютного режима, льготного кредитования и страхования внешнеторговых операций, предоставления финансовой и технической помощи. В Российской Федерации П.р. может применяться (восстанавливаться) при условии получения надлежащего удостоверения о происхождении товаров не позднее чем через год с даты осуществления таможенного оформления. см. т.ж. РЕЖИМ НАИБОЛЬШЕГО БЛАГОПРИЯТСТВОВАНИЯ.

См. также `Преференциальный Режим` в других словарях

Преференциальный режим`Социально-экономической словарь библиотекаря`

- Преференциальный режим

- особый льготный экономический режим, предоставленный одним государством другому без распространения на третьи страны. Чаще всего применяется в виде скидок (отмены) таможенных пошлин на ввозимые товары, льготного кредитования и страхования внешнеторговых операций, специального валютного режима, предоставления финансовой и технической помощи.

Терминологический словарь библиотекаря по социально-экономической тематике. — С.-Петербург: Российская национальная библиотека.

2011.

Преференциальный Режим`Экономический словарь`

особый льгот. ный режим осуществления внешнеэкономических связей, экономического сотрудничества, предоставляемый одним государством другому без распространения на третьи страны. Применяется в виде скидок или отмены таможенных пошлин на ввозимые товары, специального валютного режима, льготного кредитования и страхования внешнеторговых операций, предоставления финансовой и технической помощи. В Российской Федерации П.р. может применяться (восстанавливаться) при условии получения надлежащего удостоверения о происхождении товаров не позднее чем через год с даты осуществления таможенного оформления. см. тж. Режим Наибольшего Благоприятствования.

Преференциальный Режим`Энциклопедический словарь экономики и права`

ПРЕФЕРЕНЦИАЛЬНЫЙ РЕЖИМ

– особый льготный режим осуществления внешнеэкономических связей, экономического сотрудничества, предоставляемый одним государством другому без распространения на третьи страны. Применяется в виде скидок или отмены таможенных пошлин на ввозимые товары, специального валютного режима, льготного кредитования и страхования внешнеторговых операций, предоставления финансовой и технической помощи. В Российской Федерации П.р. может применяться (восстанавливаться) при условии получения надлежащего удостоверения о происхождении товаров не позднее чем через год с даты осуществления таможенного оформления. (см. РЕЖИМ НАИБОЛЬШЕГО БЛАГОПРИЯТСТВОВАНИЯ).

Энциклопедический словарь экономики и права

Помощь поисковых систем

| Что такое Преференциальный Режим | |

| Определение термина Преференциальный Режим | |

| Толкование слова Преференциальный Режим | |

| Что означает понятие Преференциальный Режим |

Обратная связь

Формы и виды преференций

Льготы предоставляются в форме:

1.Полное освобождение от уплаты пошлины

2.Возврат ранее уплаченной пошлины

3.Квоты на льготный провоз товаров

Преференциальная зона – это форма межгосударственной интеграции с обоюдным снижением или полной отменой пошлин на-импортируемые товары для ряда государств.

Преференциальный режим – льготные условия в схеме ведения внешнеэкономических связей между двумя государствами.

Преференциальная пошлина – схема, при которой существует перечень стран, которые имеют право на ввоз в конкретную страну определённых строго оговорённых товаров по сниженным пошлинам, либо вообще без уплаты таможенных сборов.

Как мы знаем, по этим принципам в мире сложилось несколько таможенным союзов, в частности, наиболее крупнейший из них — Европейское сообщество, объединяющее 12 государств.

Сокращённые ставки по ввозимым товарам носят также названия «недискриминационных». В конечном итоге, целью таможенных союзов является создание условий для свободного движения товаров, услуг и капитала.

В экономической практике встречается понятие преференциального голосования. Оно позволяет проводить выборы с использованием только одного тура и исключает возможность перебаллотировки.

Схема чрезвычайно проста: в избирательном бюллетене необходимо указывать свои предпочтения (то есть, преференции), указав порядковый номер кандидата по принципу:

кто наиболее достоин занять данную выборную должность отмечается цифрой 1, кто окажется на втором месте среди предложенных претендентов -2, и так далее расставляются цифры по всем предложенным кандидатурам.

Мировая практика в создании “особых” территорий

Первым примером «особой» территории можно считать греческий остров Делос. Ещё в 166 году до нашей эры римляне, стремясь не допустить возрастающего могущества острова Родос и разрушения его политических и экономических связей с Сирией и Македонией, провозгласили Делос свободным портом, установив там беспошлинную торговлю. В итоге остров Делос на столетие становится центром торговли в Средиземноморье.

В средние века, в 1547 году, городом свободной торговли был объявлен портовый город Ливорно, где купцы добились права вести торговлю, не облагаемую налогами. В европейских портовых городах Генуе, Венеции, Марселе возникают первые районы «порто-франко», что означало отделение их от остальной территории города (государства) специальной таможенной границей. Торговля товарами между «порто-франко» и зарубежными государствами проходила без таможенного оформления и уплаты пошлин. Итогом создания таких районов стал их экономический и социальный подъем – развивалось производство, активизировались транзитные перевозки, создавались новые рабочие места. Позднее вместо «порто-франко» появляются «свободные порты», их примерами в истории можно считать европейские города Гамбург, Генуя и Марсель, а также крупнейшие порты российской империи – Одесса, Феодосия, Владивосток и Батуми. Даже в наше время в мире действует более 400 «свободных портов».

Англичан П. Халла и Г. Хаува, американца С. Бутлера можно считать родоначальниками свободных экспортно-производственных зон. В этих зонах предпринимателям предоставлялся ряд налоговых послаблений, при этом их деятельность четко регламентировалась государством. Создание таких зон способствовало активизации производственной, торговой, сервисной деятельности, что приводило к созданию новых рабочих мест, а производство товаров, в основном, ориентировалось на экспорт. Во второй половине двадцатого века изменяется организация функционирования таких зон. В Ирландии в 1959 году создается такая зона в районе аэропорта Шеннон, где используется весь накопленный к тому времени научно-технический потенциал. Далее «свободные экспортно-производственные зоны» распространяются и весьма успешно в развивающихся странах.

В конце двадцатого века появляются научные центры, научно-технологические парки, технопарки, технополисы, что приводит к значительному ускорению внедрения достижений науки в производственные процессы. С расширением границ интеграции мирового хозяйства, увеличением степени открытости экономик, появляются новые специализированные виды зон, такие как «свободные банковские», «свободные страховые», «рекреационно-туристические» и «оффшорные» зоны.

Что такое преференция простыми словами, что это значит и как её получить в 2022 году?

Преференция (лат. Praeferentia — предпочтение) — преимущество, льгота, предоставляемая отдельным государствам, предприятиям, организациям для поддержки определенных видов деятельности.

Преференции предоставляются государством и носят адресный характер. В отношениях между государствами преференции предоставляются как на началах взаимности, так и одностороннем порядке. Основными формами преференции есть особые бюджетные режимы валютного регулирования и визовые режимы.

Преференции устанавливаются в виде инвестиционного налогового кредита и целевой налоговой льготы для финансирования инвестиционных и инновационных затрат. Налоговый кредит, как и любой другой кредит, предоставляется на условиях возвратности и платности, оформляется соответствующим договором между предприятием и налоговым органом. Во многих странах широко практикуется дифференциация ставок налога на прибыль корпораций в зависимости от отрасли экономики.

На государственном уровне преференции могут быть предоставлены в одностороннем порядке или на взаимных условиях. Льготы могут быть выражены в виде снижения налогов, выгодных условий кредитования, освобождения от платежей. Очень распространена преференциальная льгота в форме скидок на таможенные пошлины.

В этом случае основная цель преференции – повышение эффективности реализации интересов государства (чаще всего со слабой экономикой), которому предоставляют преференции при ввозе товарной продукции. В российском законодательстве документ, регулирующий таможенные преференции – закон «О таможенном тарифе».

О льготах по уплате таможенных платежей при ввозе иностранного технологического оборудования на территорию Российской Федерации

По вопросу применения льгот по уплате таможенных платежей в отношении ввоза технологического оборудования следует отметить, что в настоящее время тарифные льготы в виде освобождения от ввозной таможенной пошлины, установленные Соглашением от 20 января 2008 г. «О едином таможенно-тарифном регулировании» и Решением Комиссии Таможенного союза от 27 ноября 2009 г. № 130 «О едином таможенно-тарифном регулировании таможенного союза Республики Беларусь, Республики Казахстан и Российской Федерации», могут применяться в отношении: технологического оборудования, комплектующих и запасных частей к нему, сырья и материалов, ввозимых для исключительного использования на территории государства – участника таможенного союза в рамках реализации инвестиционного проекта, соответствующего приоритетному виду деятельности (сектору экономики) государства – участника Таможенного союза в соответствии с законодательством этого государства – участника Таможенного союза. Следует отметить, что в Российской Федерации такие инвестиционные проекты не определены, поэтому данные тарифные льготы не предоставляются. Кроме того, в соответствии с постановлением Правительства Российской Федерации от 23 июля 1996 г. № 883 «О льготах по уплате ввозной таможенной пошлины и налога на добавленную стоимость в отношении товаров, ввозимых иностранными инвесторами в качестве вклада в уставный (складочный) капитал предприятий с иностранными инвестициями» (далее – постановление № 883) товары, ввозимые на таможенную территорию Российской Федерации в качестве вклада иностранного учредителя в уставный (складочный) капитал, освобождаются от обложения таможенными пошлинами при условии, что товары: – не являются подакцизными; – относятся к основным производственным фондам; – ввозятся в сроки, установленные учредительными документами для формирования уставного (складочного) капитала. К таким товарам может быть отнесено и ввозимое оборудование, в случае, если оно отвечает перечисленным выше условиям. Постановлением № 883 установлено также, что в случае последующей реализации данных товаров уплачиваются таможенные пошлины, причитающиеся к уплате на дату условного выпуска. Справочно: В соответствии с пунктом 7 статьи 150 Налогового кодекса Российской Федерации при ввозе на территорию Российской Федерации не подлежит налогообложению (освобождаются от налогообложения НДС) технологическое оборудование (в том числе комплектующие и запасные частей к нему), аналоги которого не производятся в Российской Федерации, по Перечню, утвержденному постановлением Правительства Российской Федерации от 30 апреля 2009 г. № 372.

Основные условия предоставления преференций:

— их предоставление не должно нарушать конкуренцию среди участников товарного рынка, ввиду чего необходимо предварительное письменное согласие антимонопольного органа;

— они предоставляются на основании актов государственных органов в порядке, определенном антимонопольным законодательством;

— предоставляются исключительно для предусмотренных законом целей;

— могут быть предоставлены только для целей осуществления деятельности, являющейся основной для хозяйствующего субъекта;

— предоставляются в виде передачи государственного или муниципального имущества, иных объектов гражданских прав или путем предоставления имущественных льгот, государственных или муниципальных гарантий в порядке, установленном законодательством о защите конкуренции».

Думается, что речь необходимо вести об антимонопольных требованиях предоставления преференций, ибо оно a priori нарушает конкуренцию. К ним, безотносительно к тому, является такая деятельность для хозяйствующего субъекта основной или нет, относятся следующие:

1) орган публичной власти может предоставлять преференции по заявлению конкретного хозяйствующего субъекта для использования им в нормативно закрепленной социально значимой цели, к достижению которой стремится соответствующее публично-правовое образование, если она (цель) состоит в корреляции с предметом деятельности хозяйствующего субъекта;

2) получение органом публичной власти предварительного письменного согласия антимонопольного органа на предоставление хозяйствующему субъекту преференции, если иное не установлено законом;

3) предоставление органом публичной власти антимонопольному органу документа, подтверждающего соблюдение установленных ограничений, если они введены решением антимонопольного органа;

4) использование хозяйствующим субъектом преференции на цели, указанные в заявлении органа публичной власти в антимонопольный орган, о даче согласия на ее предоставление (ст. 19, 20 Закона о конкуренции).

Совершенствование национальной схемы

Внесение корректировок в действующую сегодня преференциальную систему возможно исключительно на базе разработки новой модели. Она должна учитывать международные обязательства и мировой опыт. При этом должен сохраняться довольно широкий межгосударственный охват. При изменении национальной схемы необходимо уточнить товарную номенклатуру, величину и механизм предоставления послаблений и отказа от льгот. Такой подход, по мнению аналитиков, будет способствовать последующему совершенствованию действующей в России модели. Так преференциальный режим сможет превратиться в еще более эффективный инструмент регулирования. При этом он соответствовал бы положениям Общей системы, учитывал бы опыт других стран в данной области

Немаловажно также обратить внимание на вопрос о правилах определения конкурентоспособности отдельных видов продукции развивающихся стран

Согласно п. 7 ст. 123 Налогового Кодекса РК недропользователи вправе применить преференции лишь с разрешения Правительства РК по:

1) объектам преференций, предназначенным для использования (используемым) в деятельности, осуществляемой в рамках контракта (контрактов) на добычу полезных ископаемых, заключенного (заключенных) в период с 1 января 2009 года до 1 января 2012 года, по которым добыча после коммерческого обнаружения полезных ископаемых начата в этот же период;

2) последующим расходам на реконструкцию, модернизацию зданий и сооружений производственного назначения, машин и оборудования, предназначенных для использования (используемых) в деятельности, осуществляемой в рамках контракта (контрактов) на добычу полезных ископаемых, заключенного (заключенных) в период с 1 января 2009 года до 1 января 2012 года.

При этом, недропользователи, которым разрешено применение преференций, не имеют права на исчислять амортизационные отчисления по двойным нормам согласно пункта 6 статьи 120 Налогового Кодекса.

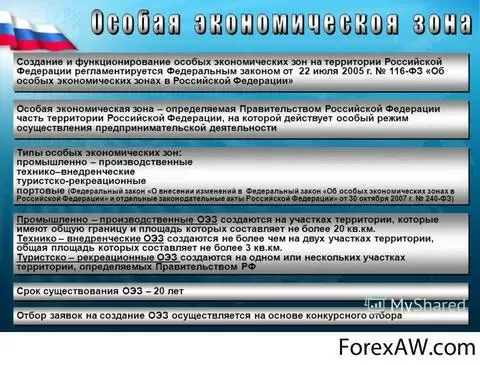

Успешные мировые проекты особых экономических зон

Создание особых экономических зон, как, собственно, и территорий опережающего развития используются как развивающимися, так и развитыми странами для стимулирования роста отдельных территорий, секторов экономики и привлечения в них иностранных инвестиций.

К концу прошлого века в мире насчитывалось 176 особых экономических зоны в 47 странах. К концу нулевых годов этот показатель вырос до 3,5 тысяч, теперь уже в 130 странах, которые обеспечивают работой не менее 66 миллионов человек и производят экспортной продукции на 600 миллиардов долларов США в год.

Самыми успешными примерами особых территорий в мире считаются:

Шэньчжэнь (Китай) – особая зона, созданная первой в Китае в 1980 году в городе с населением 30 тысяч человек, получила особый статус в рамках курса реформ Дэн Сяопина. В результате продуманной системе льгот для зарубежных компаний проект привлек более 87 миллиардов долларов иностранных инвестиций, а средние темпы экономического роста за период с момента создания составили более 9%, при средних по стране, достаточно высоких 6%. Город за это время превратился в крупный промышленный, финансовый и транспортный центр региона. В 2008 году был выбран ЮНЕСКО «Творческим городом дизайна», а в 2011 году принимал XXVI Всемирную летнюю Универсиаду. Сегодня численность населения в Шэньчжэне составляет более 10 миллионов человек, при этом в городе самый высокий в стране показатель валового регионального продукта на душу населения – 22 тысячи долларов на человека, что составляет 2,5% валового внутреннего продукта и обеспечивает 13% экспорта Китая.

Структурная составляющая преференциальной политики

Преференциальная политика может быть государственной, региональной, муниципальной. Но она всегда адресная. В качестве примера рассмотрим преференции в 2013 году: Минэнергоразвития предложил установить 15 % скидку для производителей фармакологической продукции. В этом же году два министерства — Минтруда и Минобразования – предложили программу «Преференции молодым мамам». Женщинам возрастом до 23 лет, которые имеют одного или нескольких детей, давалась возможность (и создавались условия учебы или переквалификации на специальных курсах). На кону демографическая программа государства. Женщинам надо дать уверенность в адаптации к новым условиям, в которые они окунутся после выхода из декретного отпуска. Средний показатель о возрасте женщин, решивших родить первого ребенка, отодвинулся до 25 лет. А это говорит о том, что представительницы слабого пола рассчитывают только на свои силы. Специалисты утверждают — нужно учитывать все тонкости вопроса, и кроме материнского капитала и других выплат, которые предоставляет государство, необходимо создать все условия для того, чтобы женщины поверили в свою защищенность.