Понятие и способы начисления амортизации основных средств в сельском хозяйстве

В процессе использования основных средств в сельскохозяйственном производстве, происходит их физический износ, ухудшаются технические свойства, в следствии чего основные средства утрачивают способность эффективного участия в производстве сельскохозяйственной продукции.

Под амортизацией основных средств следует понимать «способ возмещения основного капитала и обеспечения стабильности финансового состояния предприятия, она является объектом как бухгалтерского, так и налогового учета».

Несколько иного мнения к понятию амортизации придерживается М.В. Кондратюк, согласно ее точки зрения «амортизация это процесс погашения стоимости объектов основных средств путем списания части первоначальной стоимости основных средств на текущие издержки производства».

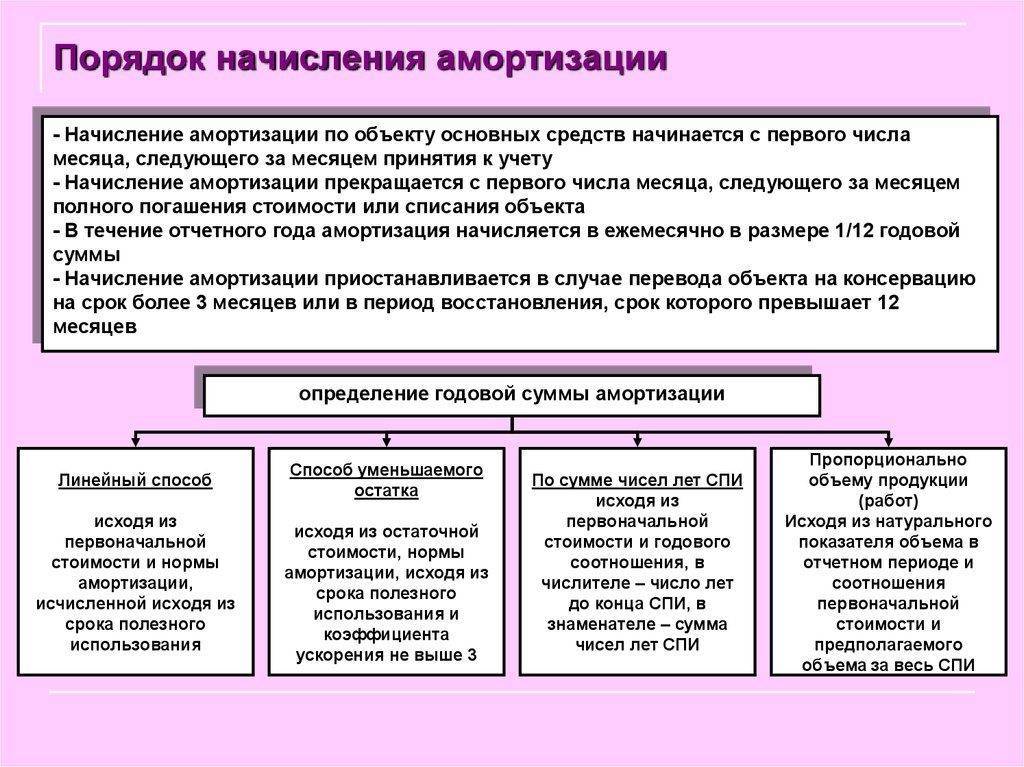

Начисление амортизации по основным средствам на предприятиях происходит в каждом отчетном периоде и в течении всего срока службы объектов основных средств до полного погашения амортизируемой стоимости.

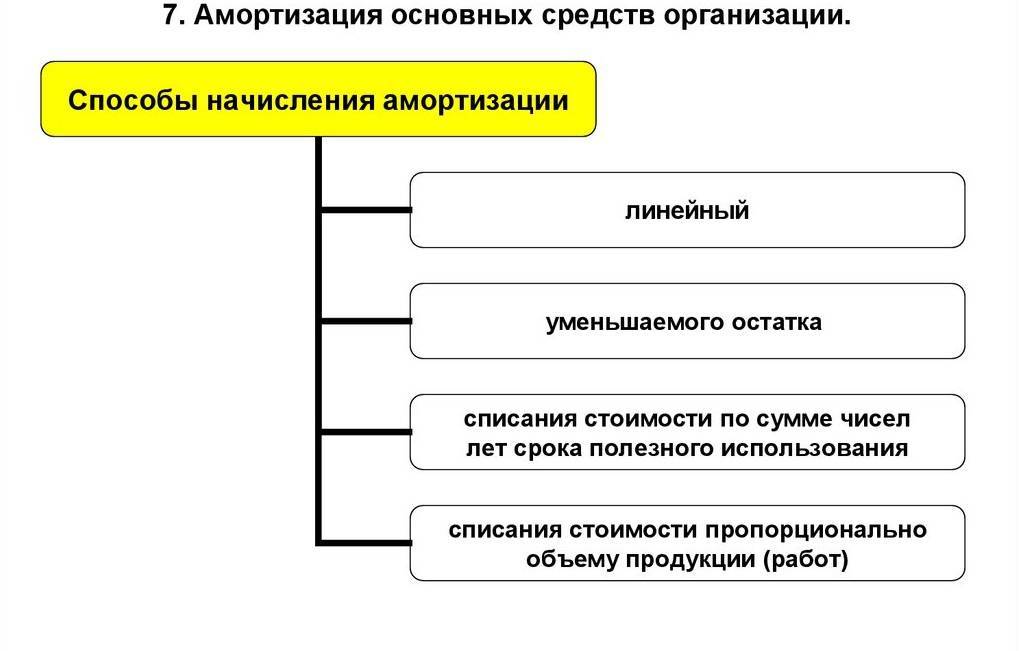

В приказе Минфина России от 29.07.1998 N 34н, а так же в ПБУ 6/01, выделены следующие способы начисления амортизации:

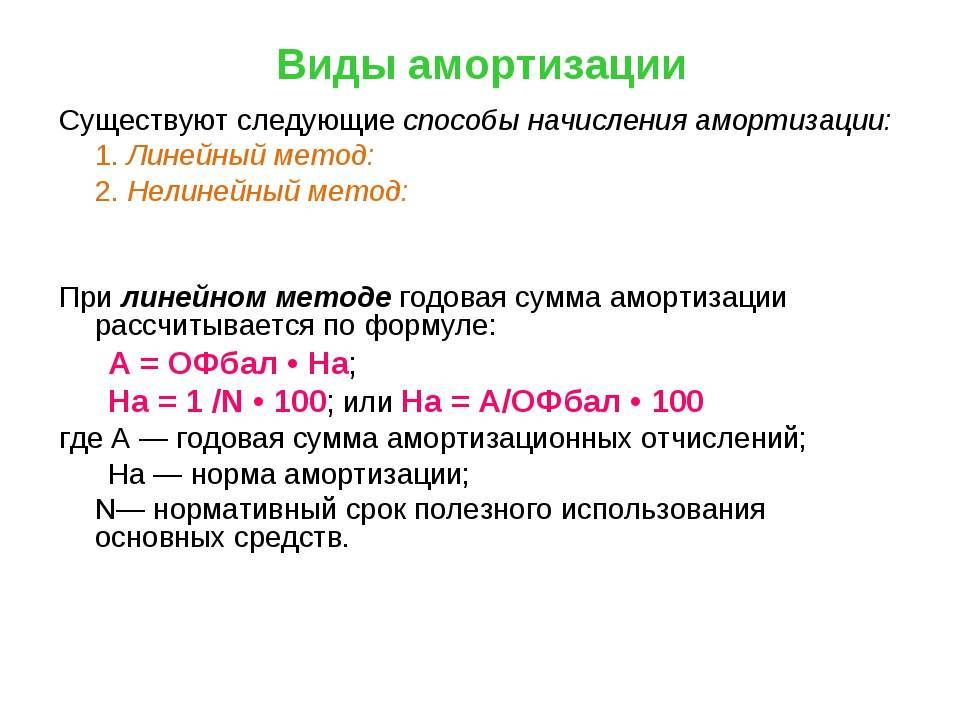

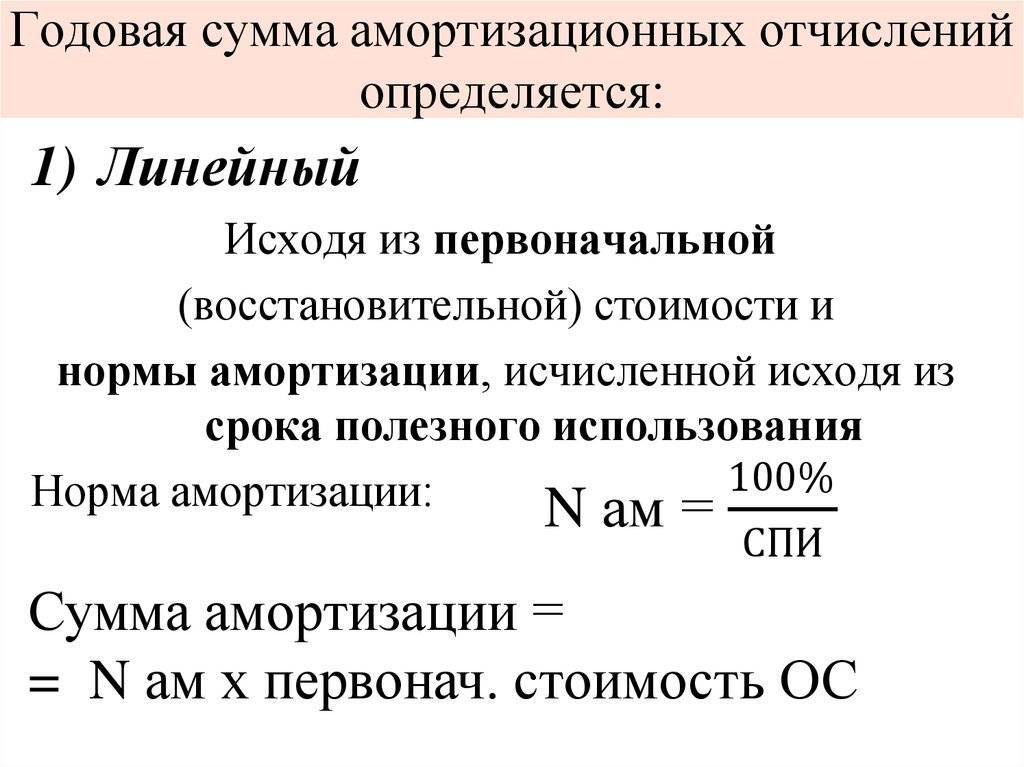

1. Линейный способ заключается в начислении амортизации исходя из рассчитанной нормы амортизации на первоначальную стоимость основных средств. При этом норма амортизации определяется исходя из полезного срока использования основных средств.

2. Способ уменьшаемого остатка заключается в начислении амортизации исходя из остаточной стоимости основных средств на начало года и нормы амортизации, определённой исходя из срока полезного использования объекта и коэффициента не более 3, который определяется самой организацией.

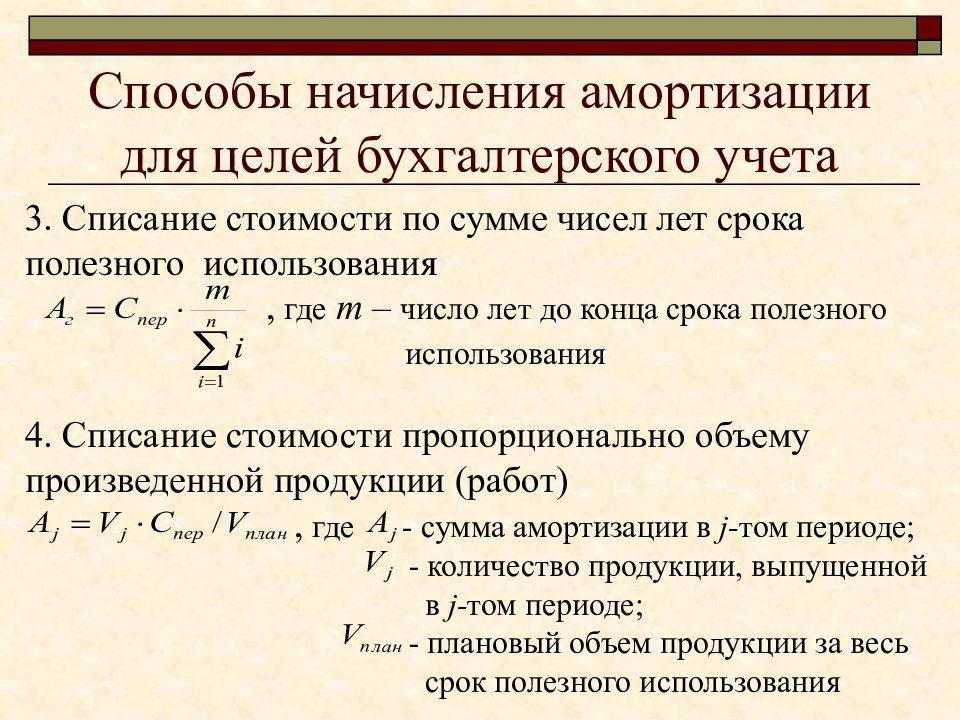

3. Способ списания стоимости по сумме чисел лет срока полезного использования заключается в начислении амортизации исходя из первоначальной или текущей (восстановительной) стоимости основных средств и расчета, в числителе, которого число лет, оставшихся до конца срока использования объекта, а в знаменателе — сумма чисел лет срока использования объекта основных средств.

4. Способ списания стоимости основных средств пропорционально объему продукции заключается в расчете размера амортизационных отчислений исходя из показателя объема продукции в отчетном периоде и соотношении первоначальной стоимости основных средств и планируемого объема продукции за весь срок использования основных средств.

В МСФО предусмотрено три метода начисления амортизации (линейный метод, метод уменьшаемого остатка, метод единиц производства продукции), а в РСБУ помимо этих трех существует еще один метод – по сумме чисел лет срока полезного использования.

Как правило, наиболее часто предприятия, в том числе сельскохозяйственные товаропроизводители, применяют именно линейный метод начисления амортизации основных средств, что в первую очередь связано простотой расчетов. Расчет амортизации линейным методом, осуществляется с использованием следующей формулы:

Ал = С * К

где Ал. – величина амортизационных отчислений при использовании линейного метода начисления амортизации, тыс.руб.;

С – первоначальная стоимость основных средств, тыс.руб.;

К – норма амортизации, %.

При применении данного метода затраты на основные средства списываются на протяжении всего времени их эксплуатации равными частями в себестоимость произведенной сельскохозяйственной продукции. Фактически применение линейного метода начисления амортизации, на наш взгляд, не всегда является целесообразным. Так, например, если предприятие по определенным не зависящим от него причинам существенно снизило объем производства в отчетном периоде, либо вовсе отказалось на какое то время от отдельных видов деятельности, размер амортизационных отчислений включаемых в себестоимость продукции не изменится, в связи с чем, в таком случае целесообразнее применять способ списания стоимости основных средств пропорционально объему продукции. В любом случае, как отмечают специалисты в области бухгалтерского учета и налогообложения, линейный метод начисления амортизации, на сегодняшний день, является наиболее эффективным.

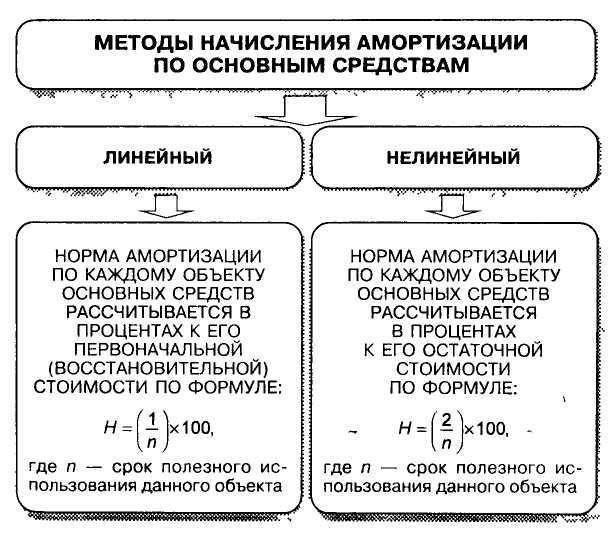

Согласно п. 1 ст. 256 НК РФ амортизируемым признается имущество, которое находится у налогоплательщика на праве собственности, используется им для извлечения дохода, срок полезного использования которого превышает 12 месяцев и первоначальная стоимость более 100 000 руб. В целях расчета налога на прибыль амортизационные отчисления можно учесть в качестве расходов, что позволит снизить налогооблагаемую базу и уменьшить размер налога. Амортизация в налоговом учете считается одним из двух способов: линейный и нелинейный (ст.259 НК РФ).

Износ и амортизация основных средств

В процессе эксплуатации основные средства неминуемо изнашиваются, и как следствие, теряют свою стоимость.

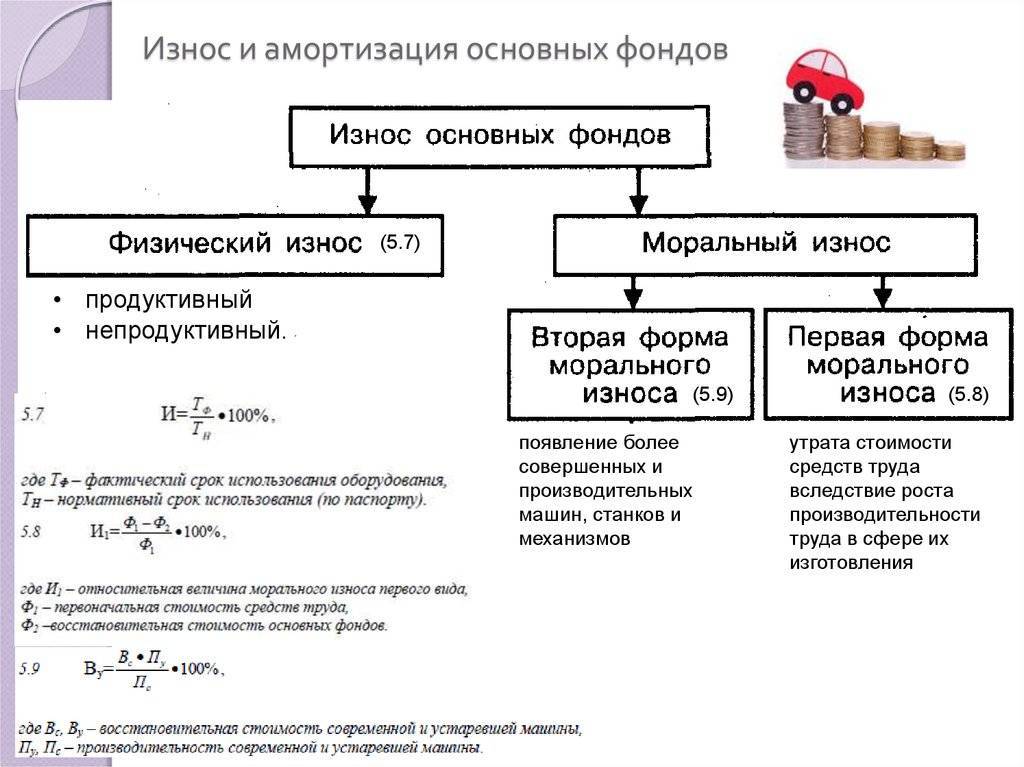

Износ — процесс потери объектом основных средств своих физических, моральных и иных характеристик.

Выделяют 4 вида износа:

- Физический износ — потеря физических свойств (надежности, работоспособности) в результате эксплуатации объекта или негативного воздействия на него окружающей среды;

- Моральный износ — устаревание объекта в результате появления более новых, прогрессивных и передовых основных средств, либо удешевления производства их текущих моделей;

- Социальный износ — негативное воздействие основных средств на работника (шумы, вибрации, облучение; то, что приводит к профессиональным заболеваниям);

- Экологический износ — негативное влияние основных средств на окружающую среду (например, выбросы в атмосферу тяжелых металлов при работе металлургического оборудования).

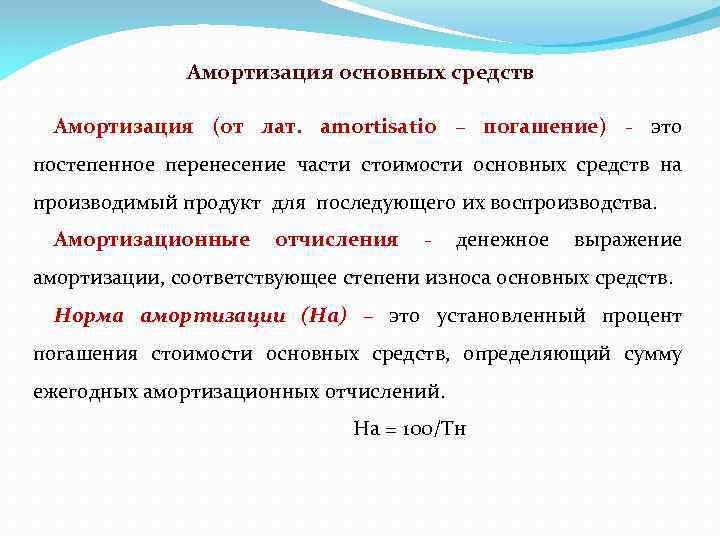

Износ ведет к потере объектом основных средств своей стоимости. Станок в процессе работы изнашивается и рано или поздно придет в полную негодность, а, следовательно, придется покупать новый станок. Но на это нужны средства. Где их взять? Для решения этой проблемы был придуман механизм амортизации.

Амортизация (англ. «Depreciation») — процесс денежного возмещения износа.

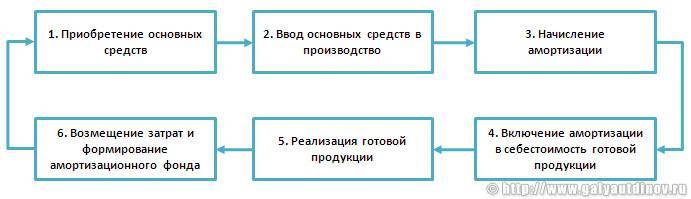

Место амортизации в кругообороте стоимости основных средств

Место амортизации в кругообороте стоимости основных средств

В теории существует три основных метода начисления амортизации:

Равномерный метод — в течение всего нормативного срока эксплуатации объекта основных средств его стоимость возмещается равными долями.

- Прогрессивный метод — в первое время на себестоимость готовой продукции списывается большая часть первоначальной стоимости объекта ОС, а затем размер амортизационных отчислений постепенно уменьшается.

- Регрессивный метод — здесь все наоборот, сначала на себестоимость списывается меньшая часть первоначальной стоимости объекта ОС, а потом размер амортизационных отчислений постепенно увеличивается.

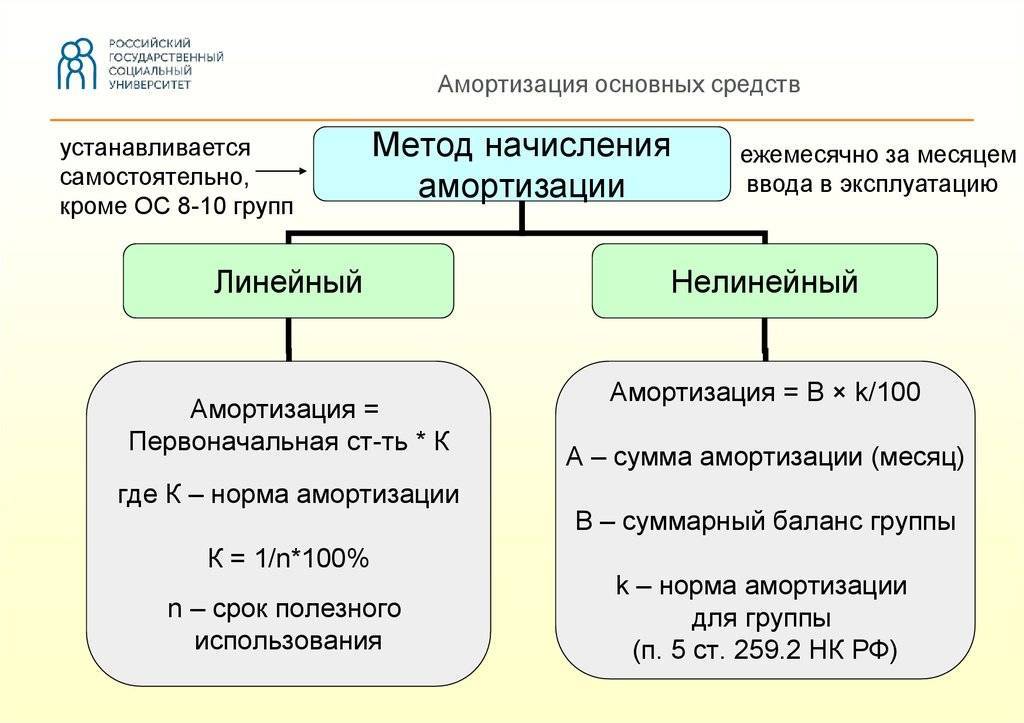

В России, на практике, в соответствии с Налоговым Кодексом РФ можно использовать два способа начисления амортизации:

- Линейный метод — аналог равномерного метода;

- Нелинейный метод (способ уменьшаемого остатка) — аналог прогрессивного метода.

Предприятие-налогоплательщик имеет право самостоятельно выбрать способ амортизации объектов основных средств. При этом раз в пять лет можно перейти с одного метода на другой (с линейного на нелинейный, и наоборот).

В бухгалтерском учете выделяются 4 способа начисления амортизации:

- Линейный способ;

- Способ уменьшаемого остатка;

- Способ списания стоимости ОС пропорционально объему продукции;

- Способ списания стоимости ОС по сумме чисел лет срока полезного использования.

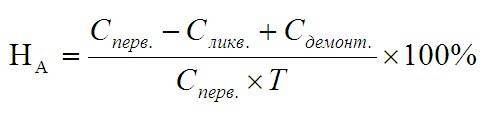

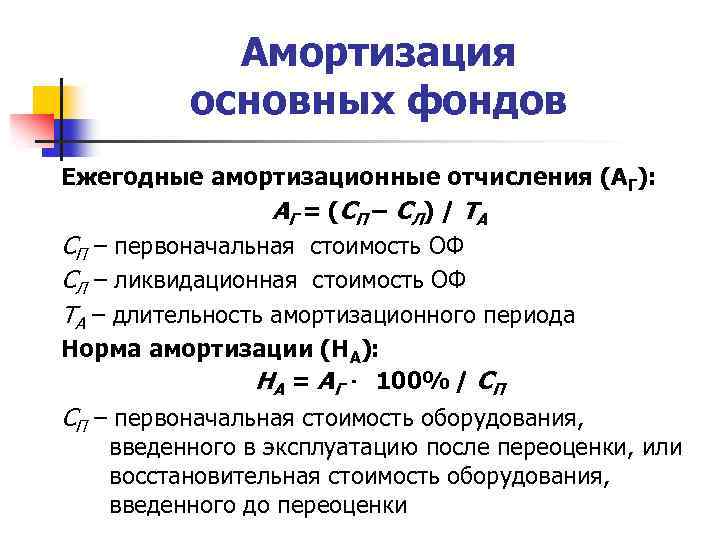

Для расчета величины амортизационных отчислений сначала необходимо установить норму амортизации.

Норма амортизации — процент возмещения стоимости износа объекта основных средств за год.

Годовая норма амортизации при линейном методе вычисляется по формуле:

Очень упрощенно норму амортизации при линейном методе можно рассчитать, поделив единицу на нормативный срок эксплуатации.

Ежегодный размер амортизационных отчислений при линейном методе рассчитывается в свою очередь по следующей формуле:

Стоит отметить, что амортизируемое имущество принято разделять на амортизационные группы по сроку полезного использования (всего выделяют 10 групп). При этом у каждой группы своя норма амортизации.

Амортизационные группы

Показать

Амортизационные группы и норма амортизации для нелинейного метода (ст. 259.2 НК РФ):

- 1 группа — срок полезного использования 1-2 года включительно (месячная норма амортизации — 14,3);

- 2 группа — 2-3 года (8,8);

- 3 группа — 3-5 лет (5,6);

- 4 группа — 5-7 лет (3,8);

- 5 группа — 7-10 лет (2,7);

- 6 группа — 10-15 лет (1,8);

- 7 группа — 15-20 лет (1,3);

- 8 группа — 20-25 лет (1,0);

- 9 группа -25-30 лет (0,8);

- 10 группа — более 30 лет (0,7).

Следует помнить, что амортизируются не только основные средства, но и нематериальные активы!

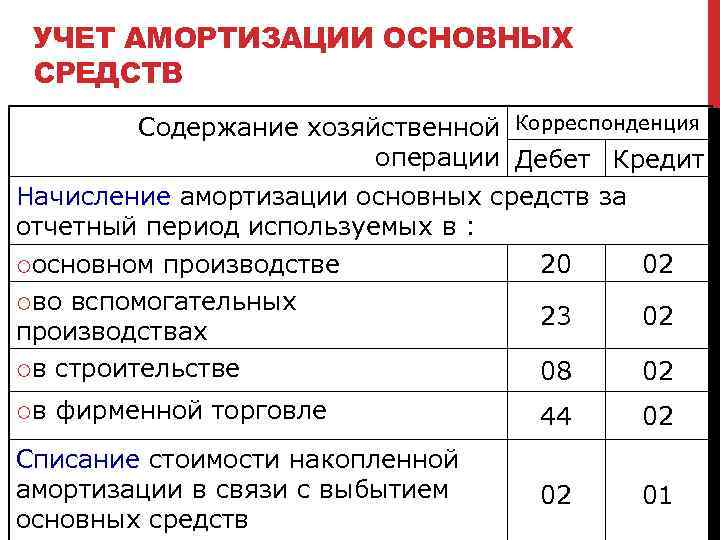

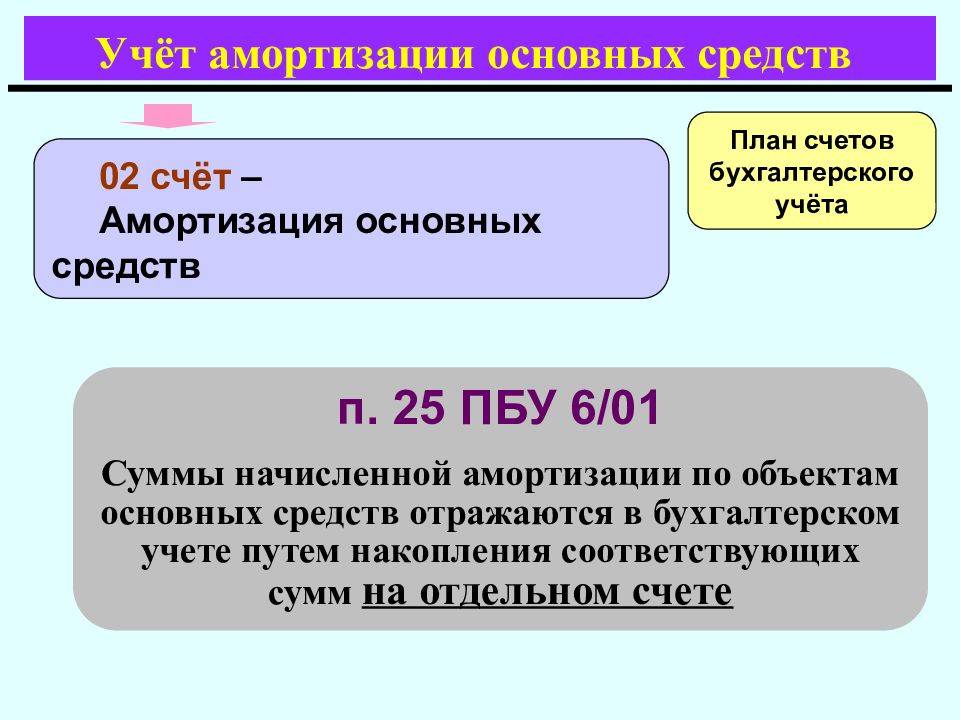

Амортизация основных средств в бухгалтерском балансе отражается на счету 02, нематериальных активов — на счету 05.

Расчет амортизации методом уменьшаемого остатка

21 мая 2014 Учет основных средств

Все методы начисления амортизации основных средств подразделяются на линейные и нелинейные. О линейном способе начисления амортизации подробно поговорили в этой статьей.

Здесь подробно остановимся на нелинейном методе расчета – метод уменьшаемого остатка. С помощью этого метода осуществляется ускоренная амортизации основных средств.

Чем удобен этот способ начисления? В каких случаях его выгоднее применять? Ниже представлен пример расчета амортизационных отчислений ускоренным методом.

В отличие от линейного метода расчета для исчисления амортизации способом уменьшаемого остатка берется остаточная стоимость объекта. Остаточная стоимость считается путем вычитания из первоначальной (или восстановительной) стоимости объекта начисленной амортизации. То есть остаточная стоимость равна разности значения по дебету счета 01 и кредиту счета 02.

Помимо этого, в этом способе используется коэффициент ускорения, который организация устанавливает самостоятельно. Данный коэффициент предназначен для ускорения списания стоимости объекта посредством амортизации и, соответственно, возврата вложенных в приобретение ОС средств.

При поступлении основных средств, объект принимается к учету на 01 счет, со следующего месяца на него следует начислять амортизацию и выполнять ежемесячно проводки по списанию амортизационных отчислений (Д20 (44) К02).

Для того, чтобы посчитать амортизацию основных средств, нужно воспользоваться формулой, представленной ниже.

Общая формула расчета методом уменьшаемого остатка

А = Остаточная стоимость * Норма амортизации * Коэффициент ускорения.

Пример расчета амортизации основных средств ускоренным методом:

Имеем основное средств первоначальной стоимостью 200 000 и сроком полезного использования 5 лет. Коэффициент ускорения примем равным 2-м.

Как рассчитать амортизацию основного средства для этого примера?

При расчете амортизационных отчислений методом уменьшаемого остатка норма амортизации будет рассчитываться с учетом коэффициента ускорения.

Норма А = 100%*2 / 5 = 40%

1 год эксплуатации:

Остаточная стоимость (Ост.) = 200 000 – 0 = 200 000.

Годовая А = 200 000 * 40% = 80 000.

Ежемесячная А = 80 000 / 12 = 6666,67

2 год эксплуатации:

Ост. = 200 000 – 80 000 = 120 000.

Год. А. = 120 000 * 40% = 48 000.

Ежем. А. = 48 000 / 12 = 4000

3 год:

Ост. = 200 000 – 80 000 – 48 000 = 72 000.

Год. А. = 72 000 * 40% = 28 800.

4 год:

Ост. = 200 000 – 80 000 – 48 000 – 28 800 = 43 200.

Год. А. = 43 200 * 40% = 17 280

Как видно, с каждым годом эксплуатации ежемесячные амортизационные отчисления уменьшаются. Большая часть стоимости основного средства списывается в первые годы.

В нашем примере 20% от первоначальной стоимости – это 40 000.

5 год:

Ост. = 200 000 – 80 000 – 48 000 – 28 800 – 17 280 = 25 920, это меньше, чем 20% первоначальной стоимости.

Поэтому рассчитывать в дальнейшем ежемесячную амортизацию будем с помощью деления остаточной стоимости на 12.

Ежем. А. = 25920 / 12 = 2160.

В результате этих расчетов стоимость объекта основного средства полностью спишется, остаточная стоимость будет равна 0, объект можно списать со счета 01.

Когда способ уменьшаемого остатка выгодно использовать

Ускоренный метод расчета амортизационных отчислений удобно применять в том случае, если организации по какой-либо причине нужно как можно быстрее списать актив. Это актуально для ОС, которые быстро изнашиваются или морально устаревают, производительность которых значительно сокращается с увеличением срока использования.

Примером, такого основного средства можно назвать компьютер. С каждым годом появляются все более мощные модели, и очень быстро компьютер, срок эксплуатации которого еще не подошел к концу, уже может не справляться с поставленными задачами. Уже через 2-3 года использования его нужно модернизировать или менять на более современную модель.

Поэтому здесь удобно будет в первые 1-2 года списать основную часть его стоимости и на вернувшиеся в составе выручки деньги улучшить компьютер или же приобрести новый. При этом старую модель еще можно успеть продать, пока не закончился срок его эксплуатации.

При этом окажется, что и практически всю стоимость компьютера вернем с помощью ускоренной амортизации, и получим дополнительную прибыль за счет продажи старой модели.

То есть если организация планирует быстрое обновление основных фондов, то для нее выгоднее применять ускоренный метод уменьшаемого остатка.

Существует еще также такой нелинейный метод начисления амортизации, как метод пропорционально объему продукции и по сумме чисел лет срока полезного использования.

Виды основных средств – основная форма классификации

Реализация бухгалтерских процедур невозможна без подробного и точного разнесения учетных единиц по видам, характеризуемым едиными признаками их использования в производственном и общехозяйственном процессах. Кроме того, ряд показателей, применяемых в анализе хозяйственной деятельности предприятия, при проведении расчетов требует точное функциональное разграничение предмета анализа.

В случае основных средств такими показателями являются в первую очередь – фондоотдача, фондовооруженность и фондоемкость, характеризующие эффективность задействования ОС в производственном процессе предприятия.

Решению этой задачи было посвящено Постановление Правительства Российской Федерации от 12 февраля 1993 года N 121 по реализации Государственной программы перехода Российской Федерации на принятую в международной практике систему учета и статистики в соответствии с требованиями развития рыночной экономики , которым был утвержден ОКОФ (ОК 013-94) – единый классификатор основных средств по видам и выполняемым ими функциям.

При его создании были учтены такие базовые международные и отечественные стандарты, как International Standard Industrial Classification of all Economic Activities (ISIC)- международная стандартная отраслевая классификация всех видов экономической деятельности (МСОК), Central Product Classification (CPC) — международный Классификатор основных продуктов (КОП), Положение о бухгалтерском учете и отчетности в Российской Федерации, Общероссийский классификатор видов экономической деятельности, продукции и услуг (ОКДП).

В соответствии с ОКОФ основные средства разделяются на следующие виды:

- Здания – производственные, хозяйственные и административные корпуса, принадлежащие организации;

- Сооружения – инженерные объекты, обеспечивающие функционирование производства (эстакады, туннели, ж/д платформы и пути);

- Внутрихозяйственные дороги – автомобильные и пешеходные дороги общего назначения, обустроенные на внутренней территории;

- Передаточные устройства – электросети, тепло- газо- и паропроводы;

- Машины и оборудование – станочный парк, используемый в основном и вспомогательных производствах;

- Прочие машины и оборудование – объекты, не вошедшие в состав предыдущего пункта по признаку непроизводственного назначения;

- Транспортные средства – спецтехника самостоятельного хода, автомобили, кары, подъемники, штабелеры, прицепные устройства;

- Инструмент, кроме специального;

- Производственный инвентарь – прочие приспособления, используемые в основном и вспомогательных производствах;

- Хозяйственный инвентарь – приспособления общехозяйственного назначения, не используемые в производственных процессах;

- Рабочий, продуктивный и племенной скот;

- Многолетние насаждения;

- Прочие основные средства – в этой категории могут учитываться те основные средства, которые не нашли отражения в предыдущих пунктах.

Помимо этого к основным средствам ПБУ 6/01 «Учет основных средств» и ОКОФ позволяют относить земельные участки, объекты природопользования, капвложения в улучшение земель и в арендованные основные средства, а также используемые в основном производстве природные ресурсы.

Не принимаются к учету как основные средства, вне зависимости от их соответствия критериям классификации, следующие категории имущества:

- со сроком службы менее одного года или стоимостью ниже установленного в Приказе Минфина № 186н от 24.12 2010г. лимита;

- приспособления лова, бензопилы, сплавные тросы, дороги сезонного характера, временные ветки дорог, временные сооружения некапитального характера со сроком службы менее двух лет;

- спецприспособления, сменные приспособления к основным средствам, независимо от их стоимости;

- специальная, санитарная, форменная одежда и обувь, постельные принадлежности;

- временные сооружения и прочие объекты, расходы на создание которых включаются в себестоимость строительных и/или монтажных работ как накладные расходы;

- молодняк и скот на откорме, птица, кролики, пушное поголовье, пчелиные семьи, сторожевые собаки и подопытные животные;

- многолетние насаждения, выращиваемые как посадочный материал.

Кроме того, не могут позиционироваться как основные средства станки, приспособления и машины, находящиеся на складском хранении в качестве товарной группы, находящиеся в пути или в процессе монтажа, а также включенные в баланс капстроительства.

Приведенные принципы классификации и группировок являются обязательной базой, на которой должна строится система бухгалтерского и налогового учета основных средств предприятия.

Критерии ОС

Основные средства (ОС) – это оборудование и другое дорогостоящее имущество, которое компания использует больше года.

ОС отличаются от сырья и материалов, которые используют однократно. От инвентаря, стоимость которого меньше лимита. А также от товаров и готовой продукции, предназначенных для продажи (п. 1 ст. 257 НК РФ, п. 4 ПБУ 6/01, Письмо Минфина от 11.07.2018 N 03-03-06/2/48148).

Критерии ОС: срок полезного использования (СПИ) больше 12 месяцев, а стоимость больше лимита.

Лимит стоимости ОС в налоговом учете – 100 000 руб., в бухгалтерском – 40 000 руб. При этом бухгалтерский лимит можно уменьшить в учетной политике.

Налоговый учет ОС

В нем под ОС понимается имущество или его часть, которое используют качестве механихма труда для производства и реализации товаров (работ, услуг). Или для управления организацией. Первоначальная стоимость такого имущества должна быть более 100 000 руб.. Об этом сказано в пункте 1 статьи 257 НК.

ОС со сроком полезного использования более 12 месяцев входят в состав амортизируемого имущества (пункт1 статья 256 НК).

Основные средства, стоимость которых равна 100 000 руб. и менее, относят к имуществу, которое не является амортизируемым. И списывают в составе материальных расходов (пункт 1 статья 256, подпункт 3 пункт 1 статья 254 НК).

Оценивание основных фондов компании

В бухучете используется несколько понятий, позволяющих определить стоимость этих средств. К этим определениям относится:

- Первоначальная – это сумма всех плат за купленный, возведенный объект. При этом учитываются затраты на транспорт, приведение в состояние, когда можно осуществлять деятельность, без учета НДС.

- Восстановительная – стоимость, полученная при проведении переоценки. Отклонение ее от первоначальной стоимости зависит от инфляции и темпов НТП.

- Остаточная – это разница первоначальной стоимости и износа.

- Ликвидационная – выручка, полученная от продажи за минусом затрат на сделку, демонтаж.

- Рыночная – это относительно новый термин. Это цена, за которую возможно продать объект, осуществляя торги.

Роль основных средств для предприятия

В совокупности, основные средства позволяют предприятию осуществлять производственные процессы за счет образования производственно-технической базы. При этом наличие основных средств определяет границы возможностей предприятия по выпуску продукции, оказанию услуг, выполнению работ, а также уровень технической вооруженности труда работников предприятия.

Использование предприятием в своей основной деятельности новых основных средств, их модернизация, особенно это касается орудий труда, – ведет к повышению качества выпускаемой продукции, сокращает затраты труда, повышает производительность труда и снижает себестоимость продукции.

Методы вычисления амортизации основных средств

Соответственно с Положением по бухгалтерскому учету основных средств и Методическими указаниями размер амортизационных отчислений при любом методе начисления амортизации определяется учитывая срок полезного применения объектов основных средств.

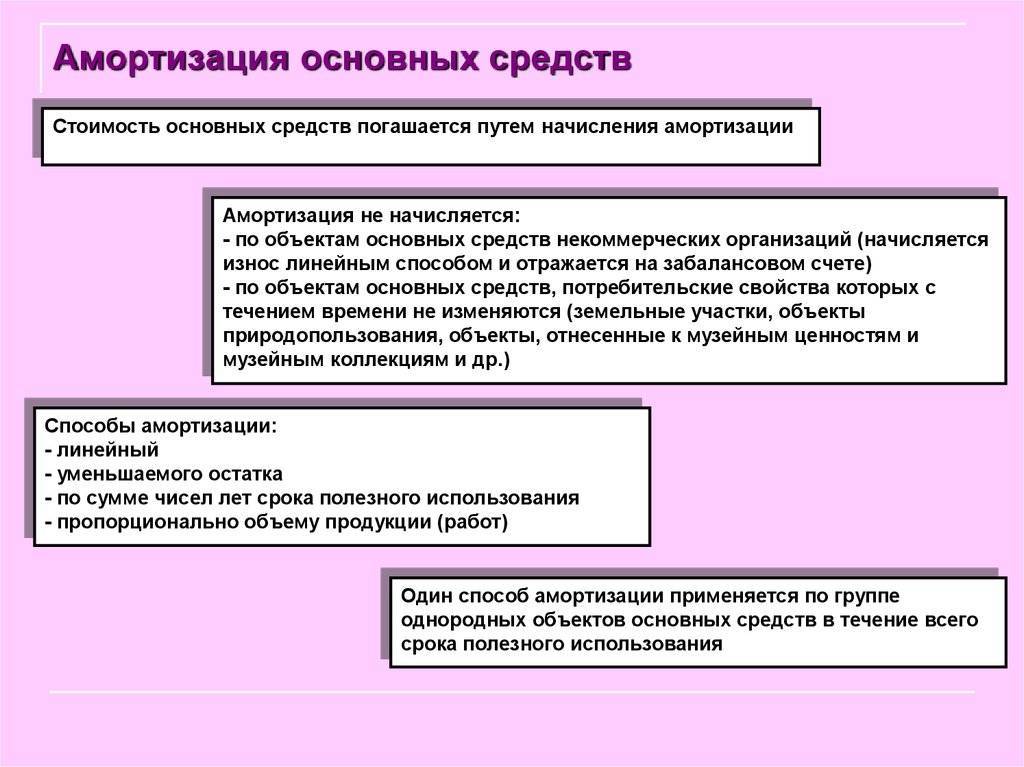

Амортизация объектов основных средств проводится одним из следующих способов начисления амортизации:

линейным методом;

методом уменьшаемого остатка;

методом списания стоимости по количеству лет срока полезного использования.

методом списания стоимости в пропорции к объему продукции;

Использование одного из методов по группе однородных объектов основных средств проводится в течение полного срока полезного использования.

Линейный метод амортизации

При линейном методе годовую сумму начисления амортизации определяют, учитывая первоначальную стоимость объекта основных средств и нормы амортизации, исчисленные, учитывая срок полезного использования.

Пример. Приобретен объект, стоимость которого 120000 руб. со сроком полезного применения 5 лет. Годовая норма амортизационных отчислений — 20%. Годовая сумма амортизационных отчислений имеет 24000 руб. (120000 * 20/100).

Амортизация методом уменьшаемого остатка

При методе уменьшаемого остатка годовую сумму амортизации определяют, учитывая нормы амортизации и остаточную стоимость объекта основных средств на начало отчетного года, исчисленные с учетом срока полезного использования данного объекта и коэффициента ускорения, который устанавливается соответственно с законодательством РФ. Коэффициент ускорения используется по перечню высокотехнологичных отраслей и эффективных типов оборудования и машин, который утвержден федеральными органами исполнительной власти.

По движимому имуществу, которое составляет объект финансового лизинга и относится к активной части основных средств, можно применять соответственно с условиями договора лизинга коэффициент ускорения не больше 3.

Пример. Куплен объект основных средств, стоимость которого 100 тыс. руб. со сроком полезного использования 5 лет. Годовая норма амортизации 40. Норма амортизации, которая исчислена, учитывая срок полезного использования, который составляет 20%, увеличивается на коэффициент ускорения 2 (100 тыс. руб. / 5 = 20 тыс. руб.)(100 * 20 тыс. руб. / 100 тыс. руб. * 2) = 40.

Годовая норма амортизационных отчислений в первый год эксплуатации определяется, учитывая первоначальную стоимость, сформированную при оприходовании объекта, и составит 40 тыс. руб. Амортизация во второй год эксплуатации начисляется в размере 40% (100 * 40 / 100) от остаточной стоимости, то есть разницы меж первоначальной стоимостью объекта и суммой амортизации, которая начислена за первый год ((100 — 40) * 40 / 100) и составляет 24 тыс. руб. В третий год эксплуатации — в размере 40% от разницы меж остаточной стоимостью объекта, которая образовалась по завершении второго года эксплуатации, и суммой амортизации, которая начислена за второй год эксплуатации, и составляет 12,4 тыс. руб. ((60 — 24) * 40 / 100) и так далее.

Амортизация методом списания стоимости в пропорции к объему продукции

При методе списания стоимости в пропорции к объему работ (продукции) начисление амортизационных отчислений проводят, учитывая натуральный показатель объема работ (продукции) в отчетном периоде и соотношения начальной стоимости объекта основных средств и предполагаемого объема работ (продукции) за весь срок полезного использования объекта основных средств.

Пример. Приобретен автомобиль, грузоподъемность которого больше 2 т, предполагаемый пробег до 400 тыс. км, стоимость 80 тыс. руб. В отчетном периоде пробег 5 тыс. км, соответственно, сумма амортизационных отчислений, учитывая соотношение предполагаемого объема продукции и первоначальной стоимости, составит 1 тыс. руб. (5 * 80 / 400).

Виды

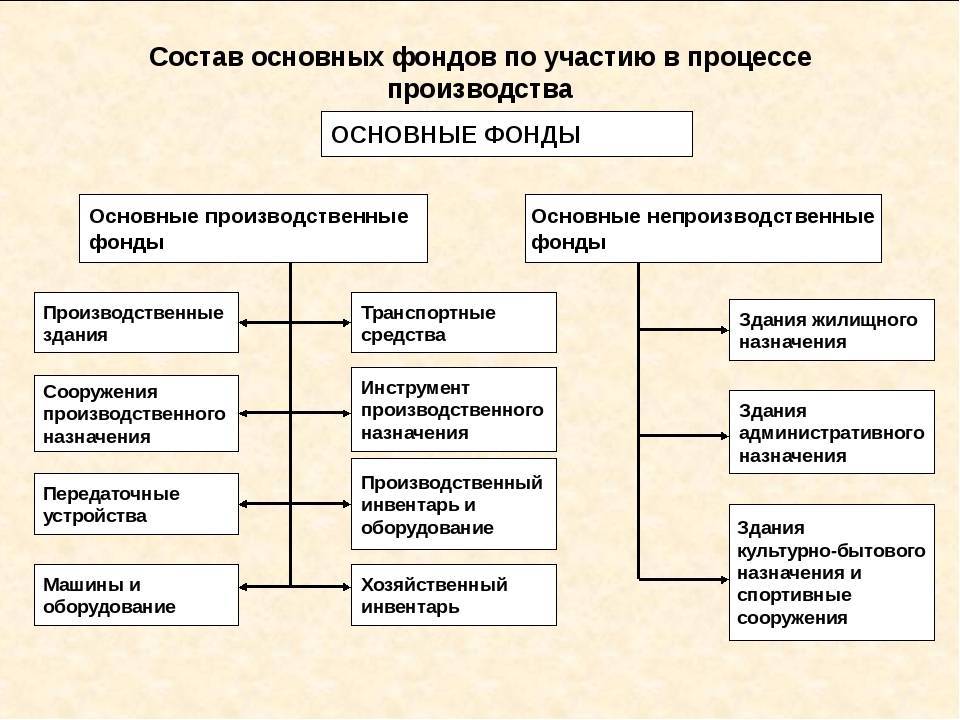

Для учёта основных средств, определения их состава и структуры необходима их классификация. Существуют следующие группы основных средств (в том числе согласно ПБУ 6/01):

- Здания (корпуса цехов, складские помещения, производственные лаборатории и т. п.);

- Сооружения (инженерно-строительные объекты, создающие условия для осуществления процесса производства: эстакады, автомобильные дороги, туннели);

- Внутрихозяйственные дороги;

- Передаточные устройства (электросети, теплосети, газовые сети);

- Машины и оборудование, в том числе:

- Силовые машины и оборудование (генераторы, электродвигатели, паровые машины, турбины и т. п.).

- Рабочие машины и оборудование (металлорежущие станки, прессы, электропечи и т. п.).

- Измерительные и регулирующие приборы и устройства, лабораторное оборудование.

- Вычислительная техника.

- Автоматические машины, оборудование и линии (станки-автоматы, автоматические поточные линии).

- Прочие машины и оборудование.

- Транспортные средства (вагоны, автомобили, кары, тележки);

- Инструмент (режущий, давящий, приспособления для крепления, монтажа), кроме специального инструмента;

- Производственный инвентарь и принадлежности (стеллажи, рабочие столы и тому подобные);

- Хозяйственный инвентарь;

- Рабочий, продуктивный и племенной скот;

- Многолетние насаждения;

- Прочие основные средства (сюда входят библиотечные фонды, музейные ценности).

В составе основных средств учитываются также:

- Капитальные вложения на коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы).

- Капитальные вложения в арендованные объекты основных средств.

- Земельные участки, объекты природопользования (вода, недра и другие природные ресурсы).

Для признания объекта основным средством для организации необходимо одновременное выполнение следующих четырёх условий (в том числе согласно ПБУ 6/01):

- объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование;

- объект предназначен для использования в течение длительного времени, то есть срока, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

- организация не предполагает последующую перепродажу данного объекта;

- объект способен приносить организации экономические выгоды (доход) в будущем.

Основные фонды относятся к производственным активам, так как создаются и используются в процессе производства. К основным фондам относятся объекты, которые служат не менее года и стоимостью выше определённой величины, устанавливаемой в зависимости от динамики цен на продукцию фондосоздающих отраслей (К основным фондам относятся объекты, стоимость которых определяется в размере пятидесятикратной установленной законом минимальной месячной. В качестве дополнительного критерия отнесения объекта к основным средствам выделяют стоимостной. Так, к основным средствам относят объекты, стоимость которых превышает 100 000 рублей.

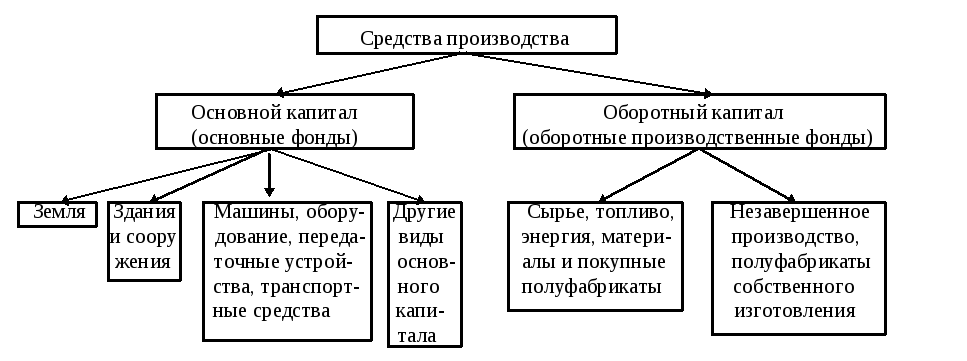

От основных средств следует отличать оборотные средства, включающие такие предметы труда, как сырьё, основные и вспомогательные материалы, топливо, тара и так далее. Оборотные средства, потребляемые в одном производственном цикле, вещественно входят в продукт и полностью переносят на него свою стоимость.

Каждое предприятие имеет в своём распоряжении основные и оборотные средства. Совокупность основных производственных средств и оборотных средств предприятий образует их производственные средства.

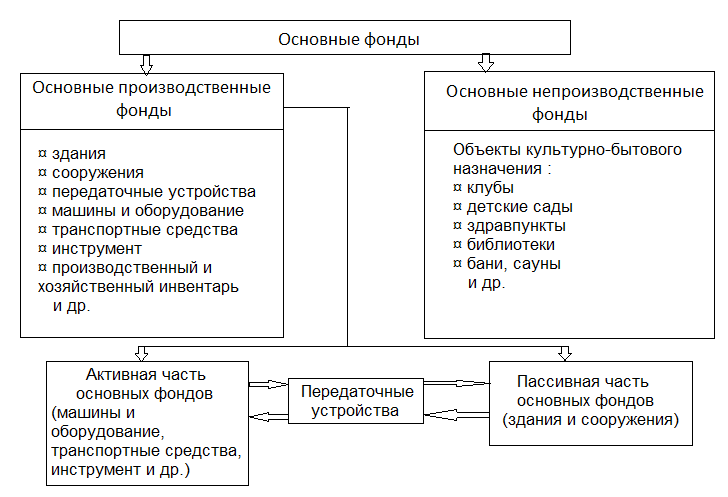

Основные средства подразделяются на производственные и непроизводственные. Производственные средства участвуют в процессе изготовления продукции или оказания услуг. К ним относятся: станки, машины, приборы и тому подобное.

Непроизводственные основные средства не участвуют в процессе создания продукции. К ним относятся: жилые здания, детские сады, клубы, стадионы, больницы и тому подобные. Несмотря на то, что непроизводственные основные средства не оказывают какого-либо непосредственного влияния на объём производства, рост производительности труда, постоянное увеличение этих средств связано с улучшением благосостояния работников предприятия, повышением материального и культурного уровня их жизни, что, в конечном счёте, сказывается на результате деятельности предприятия.