Что такое маткапитал и как его можно использовать?

Материнский капитал — это форма государственной материальной помощи семьям, предоставляемая в соответствии с Федеральным законом от 29.12.2006 г. №256-ФЗ «О дополнительных мерах государственной поддержки семей, имеющих детей».

Факт оказания господдержки отражается в специальном документе — материнском сертификате, — подтверждающем право семьи на использование государственных средств.

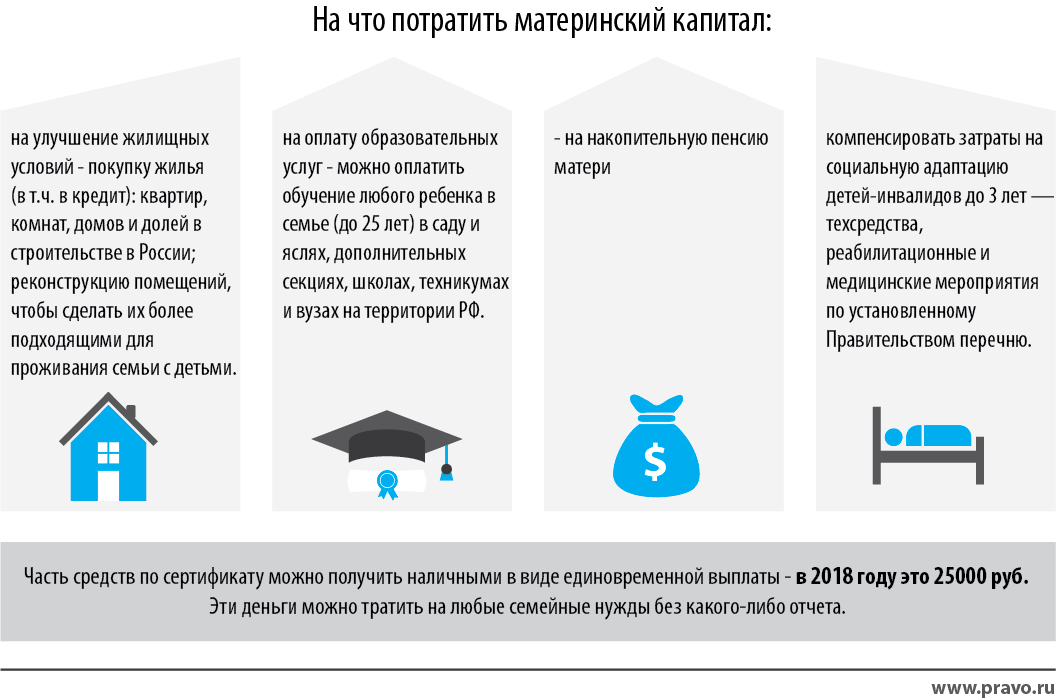

Согласно ст. 7 ФЗ №256 семья может потратить пособие только на следующие цели:

- Формирование страховой накопительной пенсии матери ребёнка.

- Оплату необходимых товаров и услуг для ребёнка-инвалида.

- Дошкольное воспитание детей в частных детсадах.

- Образование всех ступеней, включая проживание в общежитии.

- Улучшение жилищных условий, а именно:

- частичная оплата стоимости приобретаемого жилья;

- оплата ипотечного займа;

- выделение средств на строительство либо реконструкцию жилой недвижимости;

- внесение первого взноса при покупке в кредит.

Условия продажи жилого помещения, приобретенного на маткапитал

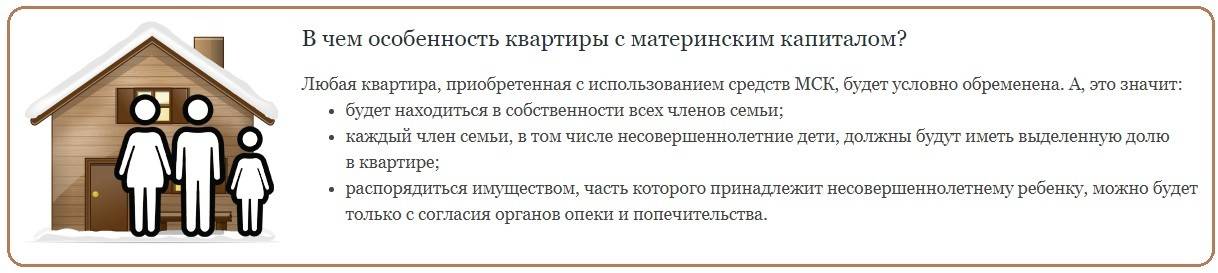

ГК РФ (статья 36) и 254-ФЗ «О дополнительных мерах господдержки семей, имеющих детей» требуют оформить жилье, приобретенное с использованием материнского капитала, в общую долевую собственность, включая даже несовершеннолетних детей. Распределение долей может быть по согласованию как неравномерным, так или равным.

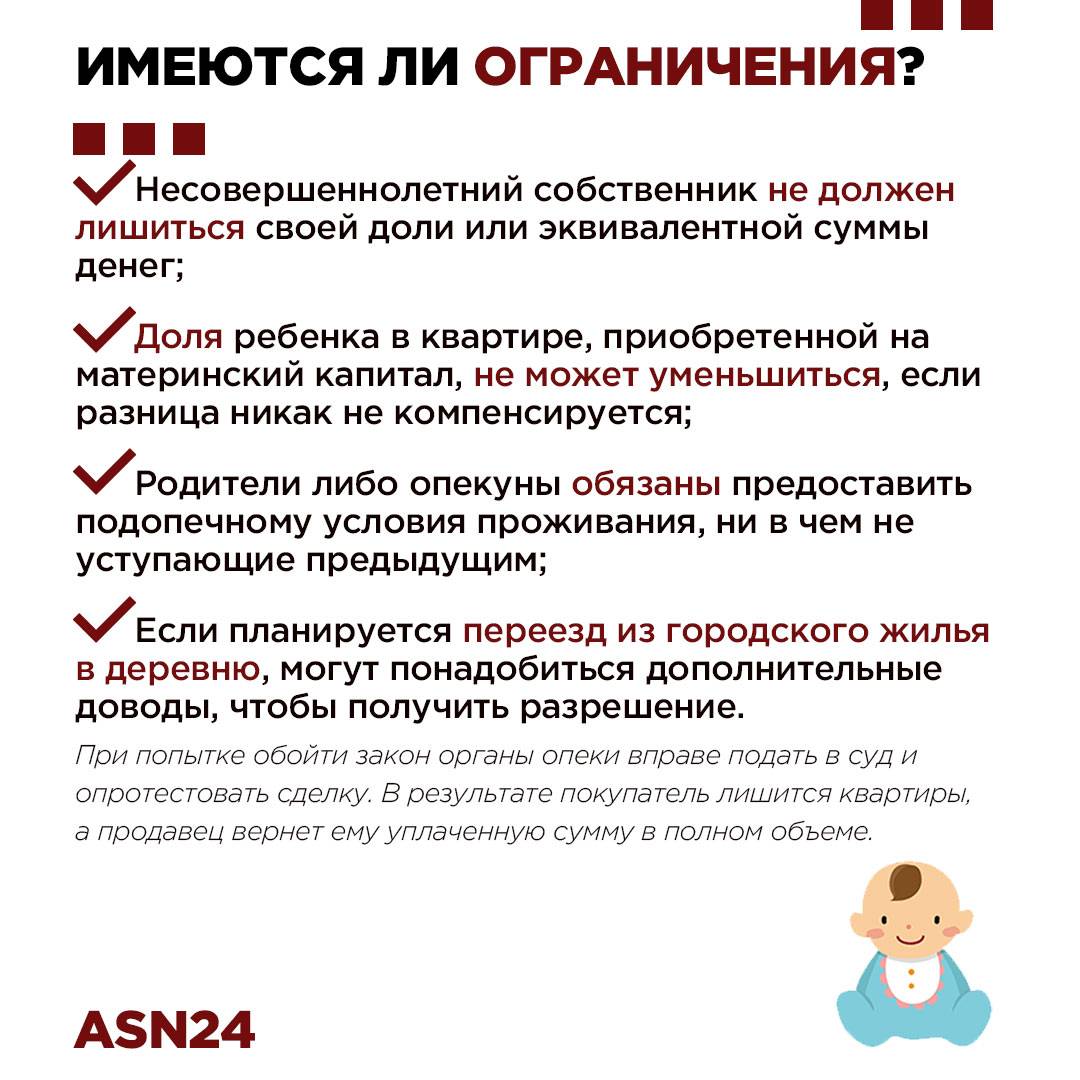

Последующая продажа жилой недвижимости будет возможна только при получении разрешения от территориальных органов опеки и попечительства (ООиП), главной задачей которых является защита интересов несовершеннолетних членов семьи.

Для получения подобного разрешения родители должны предоставить объективные доказательства того, что предстоящая сделка не ущемляет ничьи права. Результатом заключаемого договора купли-продажи (дкп) квартиры станут:

- сохранение причитающихся долей за детьми (то есть получение как минимум не меньшей доли в новой недвижимости);

- недопущение ухудшения условий проживания детей (нормативы площади на каждого члена семьи и показатели комфортности не могут снижаться).

Квартира с маткапиталом при разводе

Развод при ипотеке с материнским капиталом становится несколько более сложной процедурой, ведь родителям обязательно нужно соблюсти выделенные детям квадратные метры, и при этом самим не остаться без выгоды. Оптимальный вариант в таком случае – досрочное погашение долга и раздел квадратных метров, однако часто у супругов просто нет таких сумм, которыми можно разом погасить всю оставшуюся задолженность.

Выходов из такой ситуации несколько:

- Раздел общего долга на две части и, соответственно, составление отдельных графиков платежей.

- Обратиться в тот же банк с заявлением на два кредита каждому из супругов. Сумма этих кредитов должна быть равна первому долгу по ипотеке. Таким образом, кредит будет погашен досрочно, а заем они будут выплачивать отдельно.

- Не разделять ипотеку вовсе, но выплачивать долг по договоренности – в идеале письменной. После погашения недвижимость будет разделена с учетом долей для детей.

Доли при разводе делятся так. Сначала выделяется ½ для каждого из родителей, затем же нотариусом закрепляется часть доли каждого родителя за ребенком. Если же недвижимость была разделена еще до развода, при покупке, то заново проходить этот процесс не нужно.

Размер доли, которая выделяется ребенку, равен установленному в регионе минимуму квадратных метров для одного человека. В Москве он, например, составляет 18 кв. м.

Возможные риски

Самые высокие риски при сделках с жилыми объектами, купленными на мат капитал, несет покупатель. Закон достаточно серьезно защищает несовершеннолетних от манипуляций с причитающимися им долями собственности на жилплощадь.

Сделка опротестовывается в суде органами опеки, если в месячный срок продавец не представит полный пакет документов, подтверждающих ее закрытие, соответствующее требованиям закона.

По отзывам риелторов, оба фактора создают серьезные и долговременные риски для приобретающего такое жилье. Стоимость таких объектов держится на уровне ниже средней по рынку.

Если покупатель приобретает жилье у семьи с детьми, следует уточнить, не использовался ли маткапитал для ее приобретения. При планировании сделки ему нужно учитывать время на получение продавцом разрешения на сделку. Без такого разрешения в сделке участвовать не стоит: она будет опротестована в суде. Кроме того, нужно учитывать право подачи иска детьми, достигшими совершеннолетия.

Все о продаже квартиры купленной с использованием материнского капитала:

Материнский капитал можно использовать в том числе и для улучшения жилищных условий семьи с детьми. При продаже квартиры, купленной таким образом (или дома, построенного с его использованием), требуется выполнить дополнительные требования закона, направленные на защиту интересов несовершеннолетних, совладеющих долями. Необходимо получить официальный документ – разрешение органов опеки на сделку. Они должны удостовериться в том, что при продаже старой квартиры и покупке новой доли несовершеннолетних не будут меньше, чем в старой. Кроме того, общие жилищные условия также не должны ухудшаться. Для покупателя таких квартир существуют серьезные риски опротестования сделки, поэтому цены на квартиры, купленные с использованием маткапитала, ниже средних.

✅ Можно ли продавать квартиры, купленные на материнский капитал

Материнский капитал охватывает только часть стоимости недвижимости, но владелец сертификата обязан оформить жилье в общую долевую собственность, включая детей, в течение 6 мес. после получения кадастрового паспорта (п. 4., ст. 10 ФЗ-256 «О дополнительных мерах господдержки семей, имеющих детей»). Продать квартиру можно, однако процедура отчуждения будет иметь некоторые нюансы.

Условия продажи

Предусмотрено два варианта продажи такого жилья:

Подросток имеет свою долю, и при достижении им совершеннолетия решается вопрос о продаже квартиры. С 18 лет гражданин является полностью дееспособным и может самостоятельно распоряжаться имуществом. При продаже заключается один договор, в котором сторонами соглашения выступает несколько собственников (родители и дети) либо несколько договоров, где каждый собственник продает покупателю свою долю.

Рекомендуем почитать: Договор купли-продажи квартиры в долевой собственности- Ребенок не достиг 18-летия на момент продажи имущества. Сделка возможна только с разрешения органа опеки (ст. , 37 ГК РФ), основной задачей которого является защита прав и интересов детей.

Некоторые родители убеждены, что оформив купленное жилье через маткапитал только на себя, они смогут избежать проблем с «бумажной волокитой» при последующей продаже. Но подобные операции считаются незаконными и могут быть аннулированы органами опеки, пенсионным фондом или прокуратурой. Кроме этого, ребенок после достижения 18 лет может самостоятельно обратиться в суд с иском о признании сделки незаконной.

Взамен проданной квартиры можно не покупать новое жилье, но обязательно нужно:

- предоставить несовершеннолетним доли в другом помещении, где есть условия для комфортного проживания, а часть вырученных средств перечислить на счет в банке, которыми дети смогут распоряжаться после достижения 18 лет;

- обменять собственность на другое жилье с большей площадью.

В каждом случае, перед заключением сделки, нужно обратиться в органы опеки (ООП) для получения разрешения на продажу.

Как продать квартиру, купленную по материнскому капиталу

Сегодня недвижимость с госпомощью в составе ее стоимости можно:

- продать и сразу купить новую (одновременная регистрация двух сделок);

- обменять;

- продать с целью строительства отдельного дома;

- реализовать и вырученные средства разместить на счет на имя детей.

Наиболее распространенным вариантом является первый – продажа имеющейся квартиры и последующая покупка новой (как с доплатой, так и без нее).

Продажа жилья может быть обусловлена следующими причинами:

- семья переезжать в другой регион или город;

- ранее купленная недвижимость не соответствует санитарно-эпидемиологическим нормам (неблагополучный район, шумные соседи, промерзание в холодное время года и т.д.);

- семья получила возможность расширить жилплощадь;

- появилась срочная потребность в деньгах (имеющееся жилье разменивается на меньшую площадь).

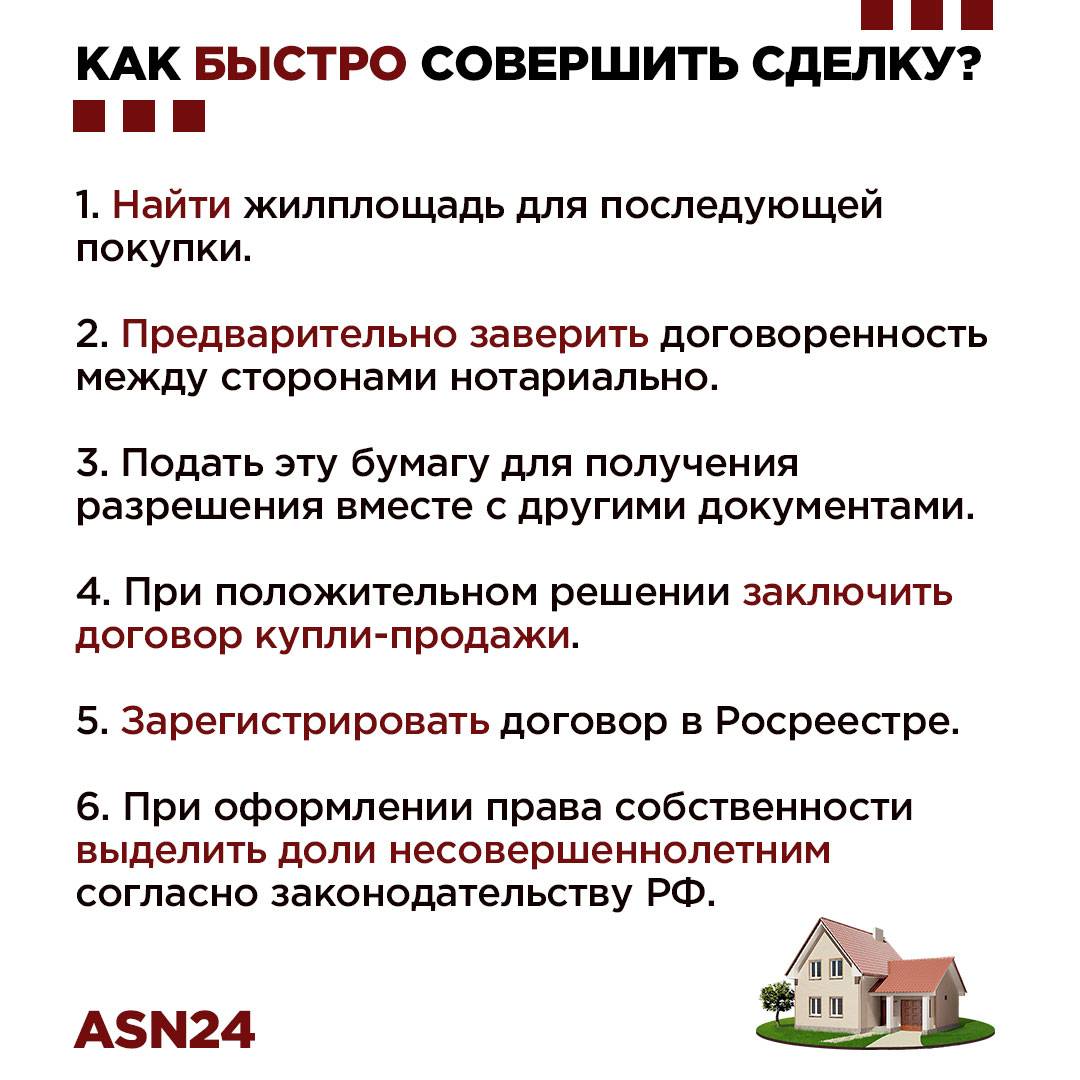

Обобщенно процедура продажи апартаментов или квартиры, приобретенных на маткапитал (без ипотеки), включает в себя следующую последовательность действий или шагов:

- Поиск покупателя на свою квартиру и потенциальной жилплощади для покупки.

Делать это рекомендуется одновременно с целью минимизации временных издержек. Определившись с покупаемой квартирой и договорившись с потенциальным покупателем имеющейся, можно заблаговременно заключить предварительные договоры купли-продажи, в которых лучше сразу прописать доли всех членов семей.

Если новая квартира будет покупаться помимо собственных средств с помощью ипотечного займа, то ее можно изначально оформить на одного или обоих родителей, и дополнительно подтвердить свои обязательства по последующему выделению долей детям через нотариуса.

- Сбор комплекта документов для получения разрешения от ООиП.

Подготовить необходимые бумаги следует также заранее, чтобы свести к минимуму время ожидания.

- Получение от органов опеки официального документа, по которому разрешается продажа квартиры с обременением по материнскому капиталу.

Ждать такой документ обычно приходится от нескольких недель до одного месяца. Положительное решение будет вынесено только в том случае, когда ООиП уверены, что будут учтены все права детей. Если новое жилье планируется покупать в рассрочку, то высока вероятность получения отказа от органа опеки, так как подозревается ухудшение условий проживания.

- Получение от покупателя обозначенной в договоре суммы первоначального взноса.

Вносимая доля от цены недвижимости согласуется участвующими сторонами (обычно от 10 до 50%). Деньги обычно перечисляются на счет продавца квартиры. Срок перевода будет минимальным (обычно в тот же день).

- Регистрация сделки.

В Регпалате или МФЦ регистрируется договор купли-продажи квартиры на материнский капитал, что подтверждается соответствующей записью в Росреестре и выдачей нового свидетельства о собственности.

- Окончательный расчет между продавцом и покупателем.

В схеме продажи квартиры, купленной за материнский капитал, с использованием ипотеки, представленная выше пошаговая инструкция будет содержать в себе несколько дополнительных пунктов:

- зачисление полученных от покупателя средств в счет исполнения кредитных обязательств;

- получение разрешения от банка на заключение нового договора купли-продажи и перевод обязанностей продавца на покупателя недвижимости;

- снятие обременения с квартиры после окончательного расчета по ипотечному договору (итоговый шаг).

Второй пункт встречается крайне редко, так как банки не хотят брать на себя излишние риски.

Как продать квартиру с МК после выплаты ипотеки

После того, как вы выплатили ипотечный долг банку, вы можете свободно распоряжаться недвижимостью – в законодательстве нет никаких запретов на этот счет. Поэтому полная выплата долга позволяет заемщику распоряжаться жилым имуществом без согласия банка.

Важным моментом остаются дети. Поэтому вам все равно придется запросить разрешение на сделку в органах опеки и приобрести новое жилье, в котором будут выделены такие же доли для маленьких граждан. Если купля-продажа или обмен произойдет без этого этапа, ООиП могут заподозрить намеренное ухудшение жилищных условий, а значит, начать проверку в отношении родителей.

Возможно ли продать квартиру, приобретенную на маткапитал

Запретов на продажу законом не предусмотрено. Тем не менее, в них есть требование обязательного согласования продажи жилья с органами опеки.

Выдача разрешения происходит обычно на месячный срок. За это время надо принести в органы опеки заключенный договор на покупку. Если в отведенное время уложиться не удалось, разрешение придется получать заново.

Если для приобретения оформлялся ипотечный кредит, согласование потребуется и от кредитной организации. При этом нужно будет либо погасить кредит, либо перевести обязанности плательщика по ипотеке на покупателя жилплощади.

Если квартира, приобретенная в 2015 году и ранее, была в собственности менее 3 лет, с продажи придется уплатить подоходный налог. С 2016 года этот срок увеличен до 5 лет. Налогообложения не будет, если в один и тот же налоговый период с продажей одной квартиры будет куплена другая. Но подавать декларацию и сопутствующие документы в налоговую службу все равно придется.

Из видео вы узнаете о продаже квартиры, купленной на материнский капитал:

Как получить разрешение органов опеки и попечительства

Официальное разрешение от органов опеки получается в письменном виде. Для этого родители должны написать заявление в произвольной форме с просьбой о совершении сделки и приложить к нему требуемый комплект документов. Среди таких документов:

- свидетельства о заключении/расторжении брака (при наличии) и о рождении детей;

- паспорт гражданина России (для каждого родителя);

- документы на отчуждаемое и покупаемое жилье;

- обязательство родителей о выделении всем детям пропорциональных долей в предстоящей сделке (оформляется у нотариуса);

- справка об отсутствии задолженности по платежам за услуги ЖКХ (можно взять в ТСЖ).

Дополнительно могут быть затребованы:

- отчет об оценке недвижимости (оформляется аккредитованной оценочной компанией);

- документы, подтверждающие факт отсутствия родителей (например, в случае их смерти или лишения прав);

- согласие на совершение сделки от детей, достигших 14-ти летнего возраста;

- документы на приобретаемое жилье (если квартира продается с целью улучшения жилищных условий).

В самом заявлении рекомендуется в подробностях раскрыть все детали будущей сделки и указать ее целесообразность.

В некоторых случаях органы опеки могут выехать на место для осмотра приобретаемой недвижимости, чтобы убедиться в правильности своего решения.

Собранный пакет бумаг предоставляется в территориальное отделение органа попечительства. Рассмотрение вопроса обычно занимает не более одного календарного месяца.

Использование маткапитала при покупке квартиры

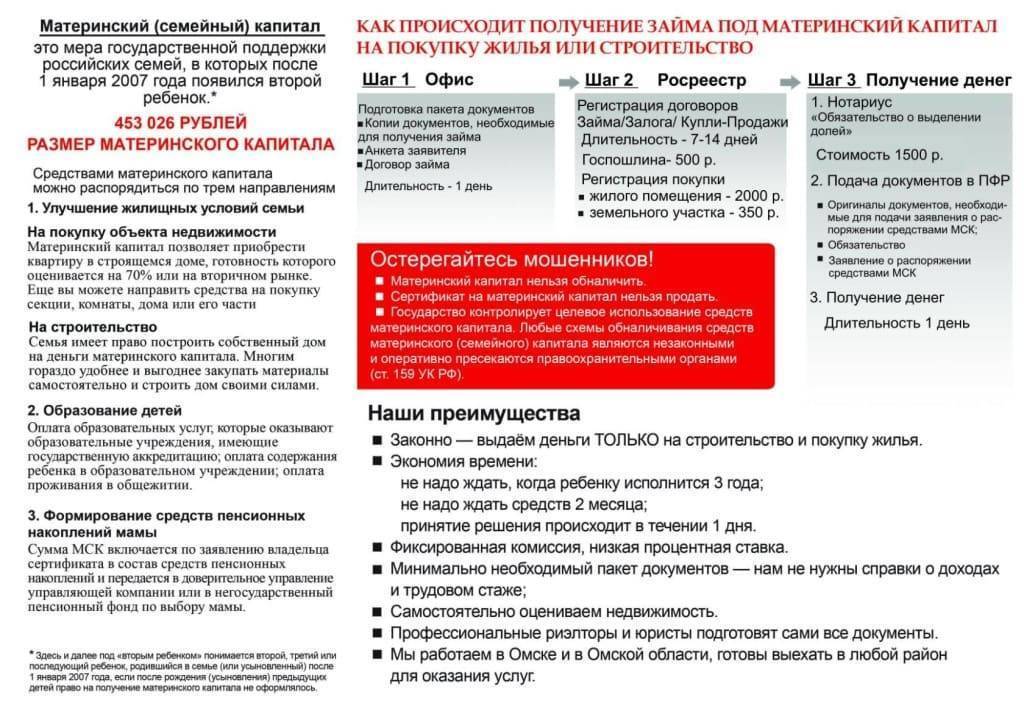

Программа по поддержке семей, в которых родился второй и каждый последующий ребенок, существует с 2007 года. Это мера поощрения, необходимая для того, чтобы улучшить демографию страны, а также помочь молодым семьям финансово, например, при покупке квартиры или в обучении ребенка. Таким образом, полученные деньги можно направить как на недвижимость, так и на оплату обучения будущего специалиста в университете.

Однако чаще всего полученные сертификаты используют именно для покупки жилья. Действительно, недвижимость – крайне дорогое вложение, и полученные от государства дотации позволяют облегчить эту финансовую нагрузку. Применить маткапитал можно в качестве:

- первоначального взноса;

- досрочного погашения, полного либо частичного.

Законодательство не ограничивает граждан в выборе недвижимости – это может быть как квартира в новостройке, так и на вторичном рынке, участок под ИЖС или готовый дом, а также доли или комнаты в квартирах или коммуналках. Главное, чтобы недвижимость была пригодна для жизни с ребенком и имела отдельный доступ. Кроме того, вы обязательно должны выделить доли для своих детей – часть на каждого.

Впрочем, законодательством не поощряются сделки с кровными родственниками, так как это может являться незаконной попыткой обналичить сертификат.

Возможные варианты решения: как делить имущество?

Если брак расторгнут и необходим раздел недвижимого имущества, при покупке которого использовалась субсидия, каждый из супругов может претендовать лишь на часть площади, принадлежащей ему по праву долевой собственности (ФЗ №256) .

Самый простой способ разделить недвижимость — это продать её и выделить каждому члену семьи часть выручки в соответствии с принадлежащей ему долей.

Однако существуют и иные варианты:

- выплата компенсации одному из супругов;

- предоставление в пользование доли жилья в натуре.

Можно ли с помощью продажи?

Можно делить жилье с помощью его продажи.

Данный вариант предполагает следующий порядок действий:

- жильё, купленное с привлечением пособия, продаётся;

- вырученные от продажи средства делятся между всем членами согласно доле каждого из них.

Пример: Семья, состоящая из отца, матери и двоих детей, приобрела трёхкомнатную квартиру с участием средств маткапитала, и каждый стал собственником четвёртой части имущества.

После расторжения брака не оказалось возможности предоставить бывшему супругу в пользование его часть жилплощади, а на выплату для него компенсации у жены не хватило денежных средств.

Тогда владельцы жилья продают квартиру, после чего отец получает четверть суммы, а мать с детьми — три четверти, на которые в дальнейшем может приобрести дом либо квартиру поменьше.

Компенсация одному из супругов

При таком решении вопроса один из супругов (как правило тот, с кем остаются дети) продолжает пользоваться жильём, но выплачивает денежную компенсацию второму в размере его доли, а тот, в свою очередь, освобождает жилплощадь и в дальнейшем на неё не претендует.

Пример: Стоимость квартиры, купленной с участием пособия семьёй с двумя детьми, составляет 4 миллиона рублей. Из них разделу между супругами подлежат 2 миллиона, то есть доля каждого из них составляет 500 000 р. Эту сумму получает супруг, отказавшийся от своей доли в квартире.

Помимо выплаты доли в денежном эквиваленте, возможны и другие способы компенсации.

Примеры:

- Отец оставляет детям и своей бывшей жене в пользование квартиру, купленную с привлечением субсидии, вместе со своей долей. При этом супруги заключают алиментное соглашение, в соответствии с которым из ежемесячных выплат отца по алиментам вычитается сумма, равная стоимости его доли в жилье.

- Бывший супруг покидает квартиру, приобретённую с участием пособия, оставляя её жене и детям, но при этом свою долю жилплощади он обменивает на принадлежащий семье автомобиль.

Предоставление доли жилья в натуральном виде

Этот вариант предусматривает раздел недвижимости, при котором бывшие супруги договариваются разделить жилплощадь таким образом, чтобы каждому досталась его доля в натуральном виде.

Пример, когда уместно выделение доли в натуре: Семья имеет в собственности две смежные квартиры, используемые как единая жилая площадь. В таком жилье каждому из супругов (с учётом того, с кем остались дети), выделяется часть жилплощади как отдельный объект с собственным входом, кухней и санузлом.

Риски при ипотеке с мат. капиталом

Продать недвижимость через ипотечное кредитование выгоднее в

том плане, что сделка проверяется банком и риски отказа Пенсионного фонда в

выплате материнского капитала сведены к минимуму. В то же время есть и ряд

неприятных нюансов. Рассмотрим подводные камни процедуры:

- Всегда есть вероятность того, что покупателю откажут в предоставлении денежных средств. Непосредственно сделка заключается уже при одобренном кредите, а вот подбор недвижимости до него. Поэтому вполне вероятно, что после месяца сбора документов и ожидания придется искать нового покупателя.

- Нет возможности занизить стоимость жилья, чтобы уменьшить налог на доход с его продажи.

Как составить договор купли-продажи квартиры с материнским капиталом

Форма договора обязательно должна быть письменной — несоблюдение данного требования влечет недействительность сделки. Документ подписывают все участники договора — от имени детей до 14 лет действуют родители, ребенок старшего возраста подписывает договор самостоятельно.

Обратиться к нотариусу за заверением договора потребуется, если:

- покупка жилья осуществляется у лица, признанного недееспособным или одному из собственников нет 18 лет;

- продавцы владеют недвижимостью в долях.

Во всех остальных случаях обращаться к нотариусу необязательно.

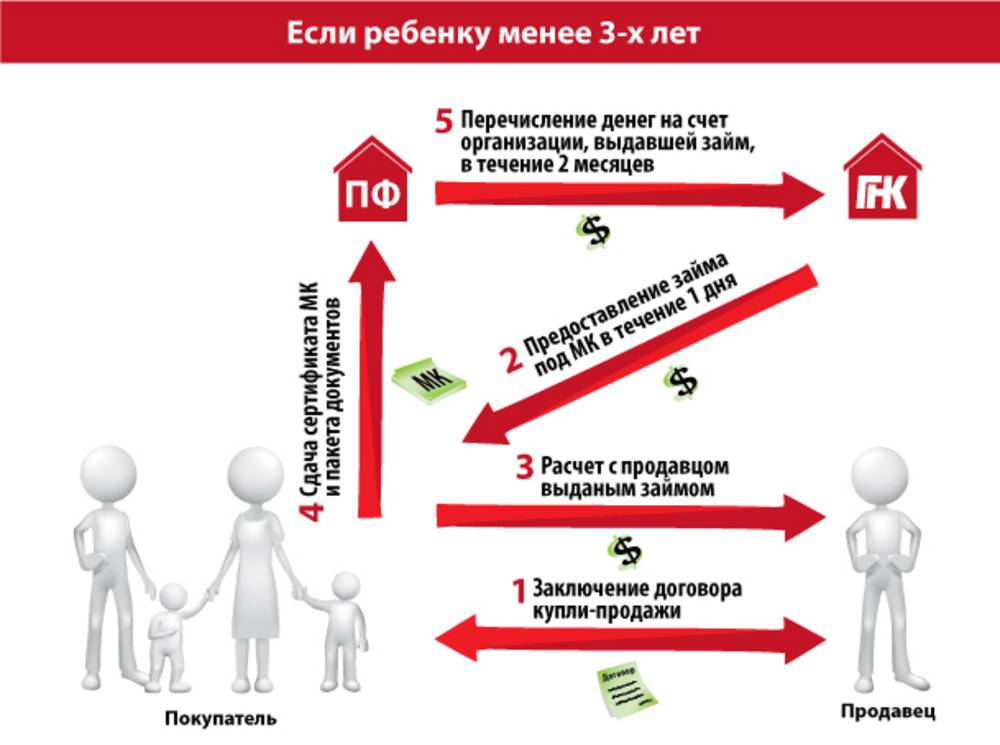

Оплатить стоимость жилья средствами маткапитала полностью можно только после того, как ребенку исполнилось 3 года. Оформить можно обычный договор купли-продажи или договор с рассрочкой.

При оформлении рассрочки покупатель вносит сначала первоначальный взнос, а остальная сумма делится на равные части и выплачивается продавцу одинаковыми платежами согласно оговоренному графику.

Документ, подтверждающий право использовать средства материнского капитала для приобретения жилья — именной сертификат. Его реквизиты необходимо указать в договоре купли-продажи.

ПФР требует прописывать в договоре условие о выделение долей детям в приобретаемой квартире, а также составлять письменное обязательно, которое должно быть заверено у нотариуса. Данное условие необходимо выполнить в течение 6 месяцев после перечисления средств маткапитала продавцу или после снятия обременения с жилья.

Составление договора купли-продажи с ипотекой и без

Семейный капитал можно потратить до того, как ребенку исполнится 3 года:

- Если у семьи есть ипотечный кредит, взятый на покупку готового жилья, то его можно погасить средствами маткапитала.

- Владелец сертификата может оформить ипотеку и направить денежные средства на первоначальный взнос.

Чтобы получить ипотеку под материнский капитал нужно обратиться в отделение банка со следующими документами:

- паспорт;

- справка о доходах физического лица;

- копия сертификата на материнский капитал;

- копия трудовой книжки.

В течение 10 дней банк принимает решение об оформлении ипотеки. После получения одобрения сделки от банка и заключении ипотечного договора, на расчетный счет продавца поступает необходимая сумма за квартиру. После получатель сертификата должен обратиться в ПФР с заявлением о необходимости перевести средства господдержки на счет банка.

В банковском договоре должна быть четко указана цель оформления кредита — на покупку жилья. Если в документе будет указана другая цель, или предусмотрен потребительский кредит, ПФР откажет в перечислении средств.

Образец договора 2022 года

Форма соглашения не отличается от обычного договора купли-продажи. В документе обязательно указываются:

- дата и место заключения сделки;

- паспортные данные продавца и покупателя;

- подробные характеристики предмета договора (точный адрес, этажность, количество комнат, квадратная площадь);

- сумма сделки и порядок внесения оплаты;

- обязанности сторон;

- подпись участников соглашения с расшифровкой.

Кроме обязательных пунктов, в тексте договора купли-продажи с материнским капиталом дополнительно указывается:

- Оплата будет производиться с использованием средств материнского капитала, путем перечисления денег с расчетного счета ПФР на счет продавца.

- Срок, в течение которого, владелец сертификата должен подать заявление в фонд на распоряжение капиталом.

- Какую сумму оплачивает покупатель за свой счет, в том случае если средств маткапитала не хватает для полной оплаты.

Получение разрешения от Пенсионного фонда

Чтобы направить средства материнского капитала на покупку квартиры, необходимо получить разрешение от ПФР по месту жительства владельца сертификата. Для этого необходимо подать заявление о распоряжении средствами маткапитала в отделение фонда.

Бланк предоставляют сотрудники отделения, в нем необходимо указать:

- на что владелец хочет потратить деньги;

- в каком размере (полностью весь капитал или только его часть).

Размер выделяемых средств не может превышать цену договора или оставшейся неуплаченной части по нему ( Постановления № 862).

В случае принятия положительного решения, фонд перечисляет денежные средства на счет продавца в течение месяца и десяти рабочих дней с даты принятия заявления. Если ПФР откажется перевести выплату, остаток оплаты по договору должен внести собственник из своих средств или расторгнуть договор и вернуться к первоначальным правоотношениям.

В некоторых случаях сотрудники ПФР могут провести проверку купленной жилплощади. Если окажется, что квартира не соответствует санитарным требования, сотрудники фонда могут отказать в переводе денежных средств по сертификату.

Способы раздела жилья, приобретенного на маткапитал

Жилплощадь, приобретённая с участием средств семейного капитала, оформляется в равных долях между всеми членами семьи, включая несовершеннолетних (ч. 4 ст. 10 ФЗ № 256).

При необходимости разделить жильё возможны два варианта (ст. 245 ГК РФ):

- добровольный;

- через обращение в суд.

Добровольное соглашение

Если недвижимое имущество, купленное с использованием МСК, делится между супругами по обоюдному согласию, то необходимо:

- составить добровольное соглашение в письменном виде;

- подписать его каждой из сторон;

- заверить у нотариуса;

- оплатить госпошлину;

- переоформить право собственности в соответствии с соглашением.

Наиболее часто встречаются два способа добровольного раздела такого жилья:

- Супруг отдаёт свою долю несовершеннолетним детям, а супруга отказывается от алиментных выплат с его стороны.

- Отец оформляет свою часть на детей, а вместо неё получает другое совместное имущество (гараж, машину либо иное), которое может быть как равноценным его доле, так и нет.

Судебное разбирательство

Порядок действий в этом случае таков:

- Супруг, который принял решение обратиться в суд, составляет исковое заявление и прилагает к нему копии документов:

- справки о составе семьи;

- договора купли-продажи;

- кредитного договора при покупке в ипотеку;

- документов, подтверждающих право собственности на жильё;

- документов об использовании средств МСК при покупке;

- а также оригинал квитанции об уплате государственной пошлины.

- Заявление с документами подаётся в суд того района, в котором находится спорная собственность.

- Рассмотрение дела происходит в течение двух месяцев, при этом:

- через 1-1,5 месяца после подачи заявления судьёй назначается предварительное заседание суда и устанавливается дата основного (как правило, через месяц);

- через пять дней после принятия судебного решения судья выносит окончательный вердикт.

Если дом находится в ипотеке

В такой ситуации необходимо учитывать ряд нюансов, а именно:

- Каждый из супругов, состоящих в разводе, обязан погасить половину задолженности по кредиту, при этом совместно нажитое имущество принадлежит всем членам семьи, как взрослым, так и несовершеннолетним, в равных долях.

- Продажа ипотечного жилья с целью раздела вырученных денег сопряжена с достаточно серьёзными трудностями:

- для этого необходимо расторгнуть кредитный договор;

- продавать ипотечную недвижимость банк будет без учёта интересов заёмщиков, так что в результате возможна значительная потеря денег;

- из средств, полученных после продажи, кредитное учреждение вычтет ипотечную задолженность, и оставшаяся сумма скорее всего не будет достаточной для покупки другого жилья.

Лучшее решение вопроса о разделе жилплощади, приобретённой с использованием материнского сертификата, — это добровольное соглашение между бывшими супругами разделить долг так, чтобы доля каждого соответствовала его материальному положению.

✅ Продажа ипотечной квартиры с материнским капиталом

Приобретение жилья в кредит с использованием маткапитала – не редкость. Деньги, как правило, задействуют для внесения залога. Существует несколько вариантов отчуждения ипотечной недвижимости, при покупке которой использовался материнский капитал:

- Досрочное погашение ипотеки с последующей продажей квартиры. У покупателя берется задаток, который расходуется на выплату остатка по кредиту. С квартиры снимается обременение, после предоставления соответствующей справки из банка, и она продается по стандартной процедуре.

- Продажа жилплощади с одновременной выплатой кредита. Сделка проводится с участием банка. Покупатель открывает две банковские ячейки: в одну переводятся средства для выплаты ипотеки, в другую – остаток суммы для продавца. Договор регистрируется в Росреестре, и продавец получает доступ к средствам из ячейки для выплаты ипотеки. При погашении кредита банк выдает справку об отсутствии задолженности, на основании которой покупатель может получить выписку из ЕГРН об отсутствии обременений. После этого продавцу предоставляется доступ к средствам из второй ячейки. Такой вариант безопасный для всех участников операции.

- Продажа жилья с долгом по ипотеке. Также осуществляется с участием банка. Если банк одобряет сделку, договор ипотеки перезаключается на покупателя, за которым закрепляется обязанность по погашению остатка кредита. Риски для обеих сторон минимальные, поскольку сделка сопровождается юристами банка.

Стоимость жилья с обременением ниже на 10-15% от рыночной цены. Это нужно учитывать, если вы решили продать квартиру и купить новое жилье.

Сложность каждого из вариантов в том, что при отчуждении недвижимости могут возникнуть трудности с получением разрешения от органа опеки. Операцию можно провести до конца, если сотрудников ООП устроят новые обязательства взамен старых (письменное обязательство о выделении доли несовершеннолетнему в ипотечной квартире) или иные формы удовлетворения интересов детей. Например, предоставление доли в другом помещении.