Вычеты при продаже недвижимости

Законами РФ определены определенного рода льготы, гарантированные продавцам недвижимости. Речь идет от так называемых налоговых вычетах. Они представляют собой цифру, на которую можно уменьшить сумму денежных средств, полученных от продажи недвижимости. Вычеты, таким образом, бывают для обоих типов сделок – продажа, покупка недвижимости. Налог, однако, платится только при одном из них.

Сейчас вычет составляет 1 млн руб. Итоговый налог при продаже недвижимости исчисляется посредством очень простых математических формул. Рассмотрим пример.

Гражданин Иванов продал квартиру за 2,5 млн руб. По умолчанию он должен заплатить НДФЛ в размере 13% от этой суммы, то есть 325 тыс. Однако он решил воспользоваться законным правом получить налоговый вычет в размере 1 млн. Поэтому фактическая облагаемая база составит 1,5 млн руб. Иванов, таким образом, должен будет заплатить государству 195 тыс. руб.

Израсходовать 1 млн рублей вычетов можно как за счет одной сделки купли-продажи, так и на базе нескольких, но только в течение года. Если сумма доходов, полученных от реализации недвижимости, не достигла 1 млн, то никаких налогов платить не надо (но вместе с тем декларацию подавать до 30 апреля нужно).

Еще один важнейший механизм вычета – включение в “формулу” подтвержденных сумм, связанных с расходами на приобретение квартиры. То есть если, например, Иванов, который продал квартиру за 2,5 млн руб., купил ее до этого, скажем, за 2,7 – то он имеет право отразить данную сумму в форме 3-НДФЛ (приложив подтверждающие документы – выписки, договора и т. д.) и не быть должным государству вообще ничего. Налог при продаже недвижимости в этом случае не платится.

Какой налог с продажи квартиры надо уплатить в 2022 году

С введением новых правил налогообложения изменились особенности оплаты государственного налога, поэтому некоторые граждане до конца не понимают надо ли им платить государству за торговлю собственным жилищем или такая обязанность для них не предусмотрена.

Налог с продажи квартиры в 2022 году для физических лиц рассчитывается в зависимости от нескольких обстоятельств:

- Срока, в течение которого это жилое помещение находилось в собственности у продавца, например, сбыт унаследованной квартиры, если период владения жильем наследниками составляет менее установленного законодательством времени, а равно и получение дарственной при таких же или подобных обстоятельствах, должен оплачиваться по стандартной ставке НДФЛ;

- Способа получения недвижимости, в частности при приобретении жилья за собственные средства на этапе строительства для торгов после сдачи дома в эксплуатацию.

С 2018 года введены следующие изменения, касающиеся налогообложения при реализации жилой и нежилой недвижимости:

- Действие права собственности должно быть не менее пяти лет, за исключением ряда случаев, при наличии которых минимальное время распоряжения собственностью остается на прежнем уровне – три года.

- При реализации недвижимости по заведомо невыгодной цене к расчету принимают либо цену договора, либо 0,7 от кадастровой стоимости – в зависимости от того, какая сумма больше. При этом цена договора может быть близка к рыночной, но если она меньше, чем 70% от кадастровой стоимости, то будет расчет от кадастровой..

Другие изменения являются менее значимыми, хотя позволяют не только определить, как вернуть уплаченный налог, но и воспользоваться возможностью уменьшения налоговой ставки при подаче 3-НДФЛ.

Налог на дарение недвижимости

Полученная в дар недвижимость подлежит налогообложению, т.к. у получателя имущества возникает доход.

Единственным случаем, когда дарение дома, квартиры или другого жилого имущества не облагается налогом на доход 13% НДФЛ, является процедура дарения между близкими родственниками или членами семьи. При этом обязанность по декларированию дохода, необходимо выполнить в любом случае, независимо от того, между кем осуществлена сделка.

В случае если сделка осуществлена между дарителем и получателем, не являющимися родственниками или членами семьи, налог при получении недвижимости в дар, рассчитывается из кадастровой стоимости или из стоимости указанной в договоре. Как уже писали выше, кадастровую стоимость можно узнать на сайте Росреестра или посмотреть в кадастровом паспорте.

Как и с продажей недвижимости, так и при получении жилья в дар, сроки подачи декларации одинаковые, подать декларацию необходимо до 30 апреля года, следующего за годом продажи недвижимости, а оплатить налог требуется до 15 июля, того-же года в котором подается декларация.

Продажа недвижимости полученной в дар

Как уже писали выше, при получении в подарок недвижимости не от близкого родственника, возникает обязанность оплаты НДФЛ. Ранее, при продажи такого жилья в срок ранее чем через 3 года со дня получения в собственность, необходимо было еще раз платить налог.

C сентября 2019 года, ситуация поменялась в лучшую сторону, теперь при продаже квартиры или дома, полученной в дар не от близких родственников, появилась возможность вычесть из суммы продажи, сумму покупки этой недвижимости дарителем, с которой заплатили налог, используя для подтверждения имеющуюся декларацию и другие документы, оставшиеся с момента получения в дар.

Кузнецов В.В. в марте 2018 года получил в дар от тети квартиру стоимостью 2 500 000 рублей. Тетя в соответсвии с семейным кодексом, не является близким родственником и соответсвенно Кузнецову В.В., требуется заплатить НДФЛ на полученное в дар имущество:

2 500 000 * 13% = 325 000 рублей;

В марте 2019 года, он решил продать квартиру за 3 000 000 рублей. Срок владения на момент продажи составил 1 год, соответсвенно у Кузнецов В.В. возникает необходимость оплаты налога, но в соотвествии с обновлением закона в 2019 году, Кузнецов В.В. имеет право вычесть уже оплаченную сумму и тогда НДФЛ составит:

(3 000 000 — 2 500 000) * 13% = 65 000 рублей;

Пример расчета налога, если квартира получена в дар от близких родственников, а при продаже сумма по договору, была менее 70% от кадастровой стоимости:

Скворцов С.С. в феврале 2017 года получил в дар от мамы жилой дом с участком кадастровой стоимостью 2 500 000 рублей. В феврале 2019 года, он решил продать дом и смог это сделать только за 1 600 000 рублей. Срок владения на момент продажи составил 2 года, соответсвенно у Скворцова С.С. возникает необходимость оплаты налога.

Так как сумма продажи ниже 70% от кадастровой стоимости, то расчет налога без каких либо вычетов и без учета стоимости приобретения жилья выглядит следующим образом:

2 500 000 — 30% = 1 750 000 рублей; (вычитаем 30% от кадастровой стоимости для получения суммы с которой необходимо платить налог);

1 750 000 * 13% = 227 500 рублей; (сумма налога подлежащая уплате без учета стоимости покупки и вычета);

Так как у Скворцов С.С. получил недвижимость в дар от близкого родственника и соответсвенно не платил налог на доход, у него отсутсвует возможность вычесть стоимость покупки жилья из суммы продажи. При этом продажа дома является первой продажей недвижимости у Скворцов С.С. в 2019 году, и соответственно он имеет право воспользоваться вычетом в размере 1 млн. рублей, в таком случае сумма налога к оплате после применения вычета составит:

(1 750 000 — 1 000 000) * 13% = 97 500 рублей;

Продажа доли

После продажи доли своей квартиры, дома или земли, гражданам необходимо оплатить сумму налоговых сборов в процентном в соотношении от размера владения.

После продажи доли своей квартиры, дома или земли, гражданам необходимо оплатить сумму налоговых сборов в процентном в соотношении от размера владения.

Каждый дольщик обязан выплатить столько, сколько он получил фактической прибыли от продажи имущества.

Когда нужно платить налог после продажи квартиры

Срок уплаты налога с продажи квартиры устанавливается в ч. 1 ст. 220 НК РФ. Подача декларации 3 НДФЛ осуществляется до 30 апреля календарного года следующего за годом продажи жилья. Оплатить сбор необходимо до 15 июля после подачи декларации о доходах за календарный год, в котором было продано жилое помещение.

Налог с продажи квартиры можно уплатить в течение длительного времени, если сумма сбора является неподъемной для резидента страны. Необходимо обратиться в ФНС с заявлением о предоставлении рассрочки платежа с описанием обстоятельств, которые препятствуют полной оплате единовременно.

Варианты уменьшения суммы налога

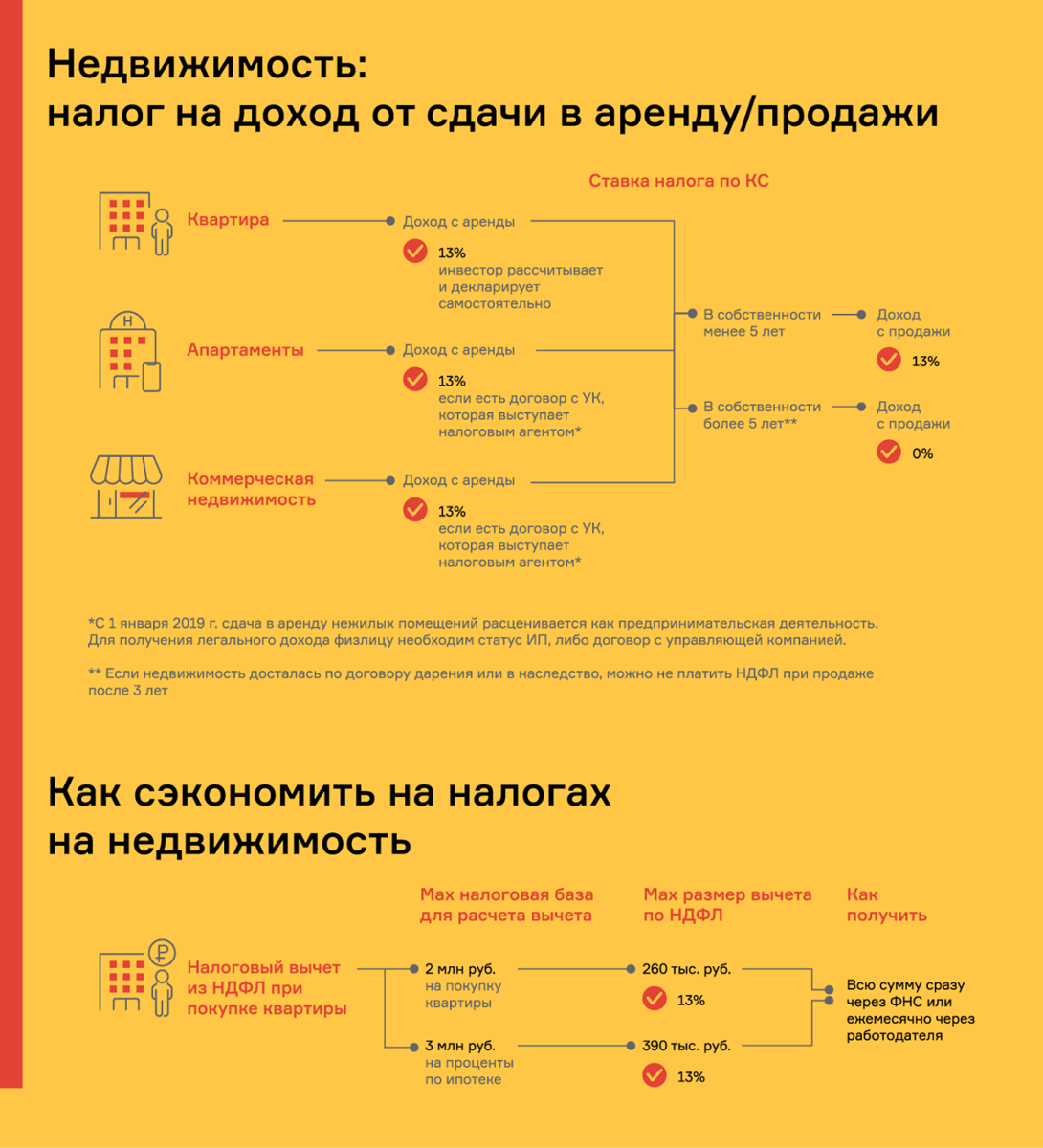

Законодательством предусмотрена возможность уменьшения суммы, с которой платится налог от доходов от продажи имущества. Существует имущественный налоговый вычет, которым физическое лицо имеет право воспользоваться один раз в году.

Также есть возможность уменьшить сумму дохода от продажи, вычитая из продажной стоимости деньги, которые владелец объекта недвижимости потратил на ее покупку три или пять лет назад (в случае, если эти расходы подтверждены соответствующими документами и одновременно с налоговой декларацией подано заявление о предоставлении этого вычета). У продавца есть возможность выбрать вариант в зависимости от того, насколько он выгоднее.

- Физическое лицо имеет право на налоговый вычет в 1 миллион рублей раз в год при продаже недвижимости. Формула налогового вычета будет такой: кадастровая стоимость * 0.7 – 1 млн руб., и с этой суммы уже уплачивается 13%.

- Доходы, полученные от продажи имущества, можно будет снизить или на сумму подтвержденных расходов на покупку проданного имущества, или на имущественный вычет (для квартиры, дачи и комнаты составит 1 миллион рублей, на иные объекты – 250 тысяч рублей). При этом следует иметь в виду, что если вы продали нескольких объектов недвижимости, вычет будет оформляться не за каждый объект, а на весь доход, который вы получили».

Заметим, что уплаченная агентству комиссия может быть заявлена как расход по покупке, вычтена из продажной стоимости и, соответственно, также не облагается налогом.

Продажа квартиры, зарегистрированной после 1 января 2016 года

Изменения по налогам при продаже квартиры в 2016 году коснулись:

- Сроков владения жильем, при котором доход от его продажи подлежит налогообложению равен 5 годам (60 месяцев).

- Недвижимости, зарегистрированной с 1 января 2016 года.

- Налогооблагаемой базы: налог от продажи квартиры рассчитывается с наибольшей суммы, после сравнения договорной цены и кадастровой стоимости.

Для кого актуальны эти правила?

- Во-первых, налог с продажи квартир для физических лиц. ИП это не касается.

- Во-вторых, закон действует в отношении недвижимого имущества, которое не используются в коммерции.

- В-третьих, нововведения касаются недвижимости, зарегистрированной после 1 января 2016 г. Для недвижимости, приобретенной до 2016 года, остается освобождение от налогообложения, если срок владения превысил 3 года (36 месяцев).

Пример 2: Жилплощадь купили в июне 2015 года, а продали в июле 2022 года. Следовательно, НДФЛ с продажи уплачивать не нужно, так она находилась в собственности более трех лет.

Срок владения в 3 года остается:

Однако есть исключения. Срок владения недвижимым имуществом 3 года для последующей реализации без уплаты налога в 2020 году, остается для:

- квартир, которые перешли к их собственникам по наследству;

- имущества, переданного в качестве подарка близкими родственниками (в соотв. со ст. 14 Семейного Кодекса);

- недвижимости, зарегистрированной в ходе окончания приватизации;

- имущества, полученного по договору ренты;

- единственной квартиры/комнаты (или долей в них), находящейся в собственности у налогоплательщика, но при условии, что продажа этой самой квартиры производится после 01.01.2020 года (до этого периода, например, куплена в 2016 году, а продана в 2019 году, применяется 5-летний срок);

- случаев, если гражданин является хозяином 2 жилых помещений. Причем первое жилье продано в 2020 году (не ранее), а второе, оставшееся в собственности, куплено за 3 месяца (или менее) перед продажей первой квартиры (комнаты, дома).

Теперь при расчетах учитывается кадастровая стоимость недвижимости

Уже 2016 года необходимо брать во внимание кадастровую стоимость жилья. Сумма, подлежащая налогообложению – максимальная величина:

- Либо договорная цена;

- Либо кадастровая стоимость, умноженная на коэффициент 0,7.

Пример 3: Гражданин приобрел квартиру в 2018 году стоимостью 5,8 млн. руб., в 2020г. он ее продал за 7,3 млн. руб. Кадастровая стоимость составляет 8,9 млн. руб. Если кадастровую стоимость умножить на коэффициент 0,7, то сумма равная 6,2 млн. руб. будет меньше, заявленной договорной цены. Поэтому, подоходный налог нужно будет рассчитывать с договорной стоимости реализации 7,3 млн. руб. НДФЛ = (7,3 – 5,8) х 13% = 195 000 руб.

Кадастровая стоимость недвижимости должна быть определена на 01.01.2016 года. Если региональные власти оценку не производили, то для обложения НДФЛ пока берут договорную цену реализации. Аналогично и с налогом на недвижимость (квартира, дом) с 2016 года расчет будет производится с кадастровой стоимости.

В ситуациях, когда кадастровая стоимость имущества меньше или равна вычету при продаже квартиры (1 млн. руб.), платить налог не нужно, но если она была в собственности менее 3 (5 лет), от подачи декларации гражданин не освобождается.

Пример 4: Гражданин приобрел дом в мае 2021 года за 672 000 руб., а в январе 2022 года он продал его за 953 000 руб. Выгоднее выбрать имущественный вычет:

- (953 000 – 1 000 000) х 13% ) — налога к уплате нет.

- (953 000 — 672 000) х 13% = 36 530 руб.

Как и раньше, собственники имущества могут воспользоваться правом не применять налоговый вычет, а уплатить подоходный налог с разницы между продажной стоимостью и первоначальной суммой приобретения имущества, если для них это выгоднее.

Пример 5: В 2021 году приобретена комната за 1300 000 руб, в 2022 году продана за 1250 000 руб. Выгоднее воспользоваться не имущественным вычетом, а расходами на покупку, тогда налога к уплате не возникает (1250 000 — 1300 000) х 13% = 0.

Вскоре появится новый налог?

В среде экспертов и некоторых СМИ появляются сведения о том, что в России вскоре появится новый налог на продажу недвижимости. Или, по крайней мере, в текущее законодательство будут внесены существенные поправки. О чем здесь может идти речь? Какова вероятность того, что год, в котором будет введен новый налог с продажи недвижимости, – 2015-й?

В 2014 году в стадии публичного обсуждения находится законопроект, призванный внести изменения в существующую схему взимания налога при продаже недвижимости. Речь идет о том, чтобы НДФЛ исчислялся, исходя из кадастровой стоимости жилья. Эта формулировка, подчеркивают эксперты, пока ориентировочная. Но конкретная цель законодателя ясна: власти хотят осуществлять “отбеливание” сделок, при которых включенная в договор продажи недвижимости стоимость объекта ниже, чем реальная цена квартиры (это делается с тем, чтобы “уложиться” в 1 млн налогового вычета или же использовать его по максимуму). Про этом кадастровая стоимость жилья, полагает законодатель, должна более или менее соответствовать рыночной (сейчас она, как правило, существенно ниже).

Каков предполагаемый механизм работы закона в сравнении с действующими на сегодняшний день процедурами? Рассмотрим несколько примеров.

Гражданин Иванов, оформив договор долевого участия, вложил в застройку дома 700 тыс. руб. Через два года компания-подрядчик сдала жилье в эксплуатацию. К тому моменту рыночная цена квартиры Иванова выросла до 2,5 млн. Он захотел продать ее, но в договоре прописать стоимость, равную 1,7 млн. Из этой суммы он, в соответствии с текущим законодательством, сможет вычесть 700 тыс. по расходам на долевое строительство, а также уменьшить ее на положенный вычет в размере 1 млн. Таким образом Иванов полностью “закрывает” официально полученную по договору выручку, чтобы не платить НДФЛ. Согласно текущим нормам закона все, что задумал Иванов, может и должно получиться.

Поправки в НК РФ, которые сейчас обсуждаются, могут вынудить гражданина платить НДФЛ в любом случае. Дело в том, что в соответствии с кадастровой переоценкой стоимость квартиры может составить, к примеру, 2,2 млн руб. Это на 500 тыс. руб. больше, чем в договоре купли-продажи, составленном Ивановым и его покупателем. И с этих 500 тыс. продавец будет обязан заплатить положенный НДФЛ в размере 13%.

Есть вариант, как отмечают эксперты, что законодатель внедрит некоторого рода послабления в свои “формулы”. Речь идет о так называемом “понижающем коэффициенте”, на который умножается кадастровая оценка недвижимости. Сейчас в законе фигурирует показатель, равный 0,7. В случае со сделкой гражданина Иванова итоговая цифра получится посредством умножения 2,5 на 0,7. То есть 1,54 млн руб. Что, в принципе, должно Иванова устроить – в его договоре цифры даже больше этой. Но что если его квартира стоила бы не 2,5 млн, а все 4? В этом случае кадастровая оценка, скорее всего, была бы приближена к рыночной. И тогда продавцу недвижимости пришлось бы основательно раскошелиться.

Многие эксперты, а также сами представители законодательных кругов, вместе с тем, говорят о том, что “понижающий коэффициент” может быть не утвержден вообще. Возможен также вариант с тем, чтобы наделить полномочиями по определению соответствующей цифры региональные парламенты, мотивировав, как говорят эксперты, их тем, что вся выручка от уплаты НДФЛ на базе кадастровой стоимости будет оставаться в бюджете субъекта.

Сроки публичного обсуждения законопроекта – до 30 октября 2014 года. Затем он будет передан на рассмотрение депутатами Госдумы. Есть вероятность, что уже в 2015 году поправки в НК РФ вступят в силу.

Контроль за сделками с недвижимостью стоимостью свыше 3 млн рублей

С текущего года вводится дополнительный контроль за операциями с недвижимостью свыше 3 млн рублей в независимости от способа проведения расчетов – наличными или безналичными средствами.

Федеральный закон от 07.08.2001 N 115-ФЗ (ред. от 29.12.2020) «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» с изменениями и дополнениями вступил в силу с 10.01.2021.

Собирать информацию о сделках и передавать ее в Росфинмониторинг должны банки и риелторы. Нововведения теперь коснуться также договоров аренды и залога.

Таким образом, покупатели недвижимого имущества ценой от 3 млн рублей должны подтвердить происхождение денег и факт уплаты налогов.

Эксперты отмечают, что существенного изменения для большого числа участников рынка не произойдет. Однако, дополнительные проверки сделают невозможными сделки с занижением стоимости, к которым довольно часто прибегают в некоторых ситуациях.

Более подробное раскрытие сделок для налоговых органов приведет к повышению прозрачности рынка, считают юристы.

Льготы при реализации недвижимости менее 3 лет в собственности

Если квартира была в собственности менее 3 лет, или приобреталась после 1.01.16 г., то для неё доступна единственное, но существенное послабление: отмена налога на суму 1 000 000 рублей. Она применяется всегда, когда отсутствует другой прецедент, допускающий отмену налогообложения объекта. То есть он всегда уплачивается не с полной цены, указанной в ДКП, а только с суммы, превышающей 1 миллион рублей.

Например, продана квартира, которая была в собственности меньше 3 лет. Стоимость, указанная в договоре купли-продажи (ДКП) 2 300 000 рублей. Льгота по налогообложению продажи предоставляется на 1 000 000, с которого удержание не производится. Поэтому налогообложению будет подлежать не полная цена, указанная в договоре, а только сумма в 1 300 000 рублей. Это составит 169 000 рублей, их придётся уплатить государству.

Недвижимость, стоимостью меньше одного миллиона, при продаже налогом не облагается. Вычет равен фактической цене квартиры.

С какой суммы уплачивается налог

Изменения, коснувшиеся налогового законодательства в сфере жилищного рынка, существенно изменили способ начисления НДФЛ. С 2018 года нельзя продать жилье по сильно заниженной стоимости для уменьшения бремени налогоплательщика.

При торговле жильем, сбыт которого несет выгоду более одного миллиона рублей, придется заплатить налог по ставке 13%. Данный вид налогового бремени признается налогом на доходы физических лиц и подлежит декларированию, поэтому необходимо как отчитаться перед налоговой, так и внести определенную сумму налогов до установленного законом времени.

В рамках ст. 224 НК РФ, налог на продажу квартиры нерезидентом России составляет 30% от полученной продавцом суммы. Резидентами РФ признаются лица, проживающие на территории государства в течение 183 дней за последние 12 месяцев.

Изменения 2022 года

В 2022 году появилась новая статья НК РФ 214.10. Её положения позволяют налоговым органам самостоятельно рассчитать налог от налоговой базы в 70% кадастровой стоимости недвижимости на первое января текущего года, когда была продана квартира, если налогоплательщик не подаст декларацию о доходах до 30 апреля.

В каких случаях необходимо платить налог

Законодательством установлен минимальный срок владения недвижимым имуществом (в отношении недвижимости, приобретенной после 01.01.2016). Если срок владения меньше данного срока необходимо уплатить налог.

Случаи, при которых минимальный срок владения составляет 3 года

Внесенными в 2016 году изменениями в Налоговый кодекс РФ установлено, что минимальный срок владения объектом недвижимого имущества (по истечение которого налогоплательщик освобождается от уплаты налога) составляет 3 года для объектов недвижимого имущества, в отношении которых соблюдается хотя бы одно из следующих условий:

- право собственности на объект недвижимого имущества получено налогоплательщиком в порядке наследования или по договору дарения от физического лица, признаваемого членом семьи и (или) близким родственником;

- право собственности на объект недвижимого имущества получено налогоплательщиком в результате приватизации;

- право собственности на объект недвижимого имущества получено налогоплательщиком – плательщиком ренты в результате передачи имущества по договору пожизненного содержания с иждивением.

- Применяется с 2020 года. В собственности налогоплательщика (включая совместную собственность супругов) на дату государственной регистрации перехода права собственности от налогоплательщика к покупателю на проданный объект недвижимого имущества в виде комнаты, квартиры, жилого дома, части квартиры, части жилого дома или доли в праве собственности на жилое помещение не находится иного жилого помещения или доли (то есть квартира (дом) должны быть единственным объектом недвижимости). Также льгота распространяется на земельный участок, на котором расположено такое жилое помещение (доля в праве собственности на земельный участок), и расположенные на указанном земельном участке хозяйственные строения и сооружения.

Случаи, при которых минимальный срок владения составляет 5 лет

В остальных случаях минимальный предельный срок владения объектом недвижимого имущества составляет пять лет, если иное не установлено Законом субъекта РФ.

Таким образом, минимальный срок владения недвижимостью, по истечению которого налогоплательщик освобожден от уплаты налога в размере 13 %, составляет 5 лет.

При продаже имущества, находившегося в собственности более 5 лет, налог платить не нужно. В этом случае также не требуется заполнять и сдавать налоговую декларацию.

Важно. При продаже недвижимости при ее владению меньше (например, в отношении подаренной квартиры) или (при покупке квартиры после 01.01.2016), продавцу необходимо заполнить и подать декларацию по форме 3-НДФЛ и рассчитать сумму налога самостоятельно

Подавать декларацию в налоговый орган необходимо во всех случаях продажи недвижимости, которая находилась во владении менее .

Прокуратурой Омской области подготовлены разъяснения по вопросу исчисления льготного срока владения квартирой при уплате налога при продаже.

Новый закон: мнение экспертов

Очень многие эксперты рынка сомневаются в том, что ведомствам, ответственным за реализацию норм нового закона, удастся сформировать корректный алгоритм кадастровой оценки. Специалисты признаются, что им не очень понятно, откуда будут браться цифры. Вполне возможны, считают эксперты, расхождения в методах, применяемых разными “оценщиками”. Есть версия, что новый закон окажет негативное влияние на первичный рынок недвижимости, так как инвестиционная привлекательность долевого строительства снизится. В конечном счете результатом может быть повышение стоимости недвижимости во всех сегментах.

Вместе с тем в среде экспертов есть также и мнение, что реформы нужны. Причем именно в направлении ужесточения мониторинга за сделками. Повышать или понижать ставки бессмысленно. С учетом огромного количества “серых сделок” становится абсолютно не важным, каким налогом облагается продажа недвижимости – его не платят вообще.

Все статьи из рубрики

- Уплата налога при продаже земельного участка

- Продажа недвижимости: какая сумма не облагается налогом?

- Изменения налогов при продаже квартиры

- Продажа подаренной квартиры: менее 3 лет в собственности

- Налог с продажи машины: размер подоходного налога и его уменьшение

- Налог с продажи квартиры, полученной по наследству: когда и сколько нужно платить

- Налог на продажу недвижимости с 2017 года для физических лиц

- Налог с продажи квартиры для пенсионеров в 2017 году — новый закон

- Надо ли платить налог с продажи квартиры в собственности более 3 лет

- Налог с продажи квартиры в 2017 году: правила начисления и сроки для уплаты

- Через какое время можно продать квартиру без налога после ее покупки

- НДФЛ с продажи недвижимости в 2017 году для физических лиц

- Декларация при продаже квартиры — когда, кому и как следует её заполнять

- Как рассчитать налог с продажи квартиры в 2017 году

- Нужно ли платить налог с продажи квартиры менее и более 3 лет в собственности

- Когда платится налог с продажи квартиры и автомобиля: сроки, возможность экономии

- Декларация при продаже автомобиля и правила ее заполнения

- Подоходный налог с продажи недвижимости или авто в 2017 году

- Какой налог с продажи квартиры в собственности менее 3 лет в 2017 году

- Налог при продаже квартиры менее 3 лет в собственности в 2017 году

- Продажа квартиры в собственности менее 3 лет и покупка новой в одном налоговом периоде

- Налог при продаже квартиры в 2017 году для физических лиц – последние изменения в законах

- В каких случаях нужно ли подавать декларацию при продаже машины

- Что делать, если продал квартиру в собственности менее 3 лет и купил другую

- Нужно ли подавать декларацию при продаже квартиры

- Налог с продажи гаража в 2017 году: все о процедуре налогообложения

- НДФЛ с продажи квартиры в 2017 году для физических лиц

- Когда после вступления в наследство можно продать квартиру?

- Сумма, не облагаемая налогом при продаже автомобиля в 2017 году

- Какая сумма облагается сумма налогом при продаже автомобиля в 2017 году

- Когда можно продать квартиру после покупки, чтобы не платить налог

- Какой налог с продажи автомобиля, если она в собственности менее 3 лет

- Какой налог с продажи автомобиля следует платить

- Налог с продажи квартиры — новый закон в 2017 году

- Что лучше между родственникам: дарственная или купля-продажа

- Как отчитаться за продажу автомобиля в налоговой

- Уплата налогов с продажи квартиры — сроки и ставки

- Налог с продажи авто — правила исчисления и уплаты

- Нужно ли платить налог с продажи машины в собственности менее 3 лет

- Новый закон о налоге с продажи земельного участка и дома в 2017 году

- Продажа приватизированной квартиры менее 3 лет в собственности

- С какой суммы при продаже квартиры платится налог в 2017 году

- НДФЛ при продаже автомобиля — как избежать выплат

- Налог с продажи дома — последние изменения в законодательстве 2017 года

- Как продать квартиру менее 3 лет в собственности и не платить налог

- В каком случае при продаже квартиры платится налог 13 процентов

Применение взаимозачёта

Для сделок с недвижимостью, проведённых в одном налоговом периоде, допускается проведение взаимозачёта. То есть погашения налоговых обязательств, начисленных для выплаты в счёт государства с продажи квартиры, средствами, предоставленными государством, за счёт покупки нового жилья.

Например, квартира продана в июне за 2 300 000, за что к выплате начислено 169 000 рублей. В сентябре была приобретена другая квартира за 2 500 000, за что положен возврат налоговых средств в размере 260 000 рублей. Из суммы, положенной к выдаче (260 000) допустимо погашение установленного налога (169 000). Такая процедура называется взаимозачётом и используется при оформлении ДКП на продажу и приобретение недвижимости в одном налоговом периоде.

Если после взаимозачёта остался долг по налогам, то его следует уплатить из личных средств – с полученного дохода. Если налоги уплачены, но сумма вычета не исчерпана, её можно получить при условии, что покупатель является налогоплательщиком. То есть – работает, или имеет другой доход, с которого уплачивает НДФЛ.

Неработающие граждане, в том числе – пенсионеры, для получения вычета могут использовать другой налоговый период, сдвинутый до 3 лет назад или вперёд.

Декларация при продаже недвижимости

При продаже дома, как и любого другой недвижимости, независимо от наличия или отсутствия дохода, граждане обязаны подать . Исключением являются случаи, когда срок владения домом более 3-х или 5 лет (как уже писали выше, все зависит от даты и способа приобретения жилья).

При продаже дома, как и любого другой недвижимости, независимо от наличия или отсутствия дохода, граждане обязаны подать . Исключением являются случаи, когда срок владения домом более 3-х или 5 лет (как уже писали выше, все зависит от даты и способа приобретения жилья).

Сроки сдачи декларации 3-НДФЛ и оплаты налога

Декларацию необходимо подать до 30 апреля года, следующего за годом продажи недвижимости. Налог на доход физических лиц НДФЛ 13%, необходимо оплатить после подачи декларации, в срок до 15 июля того же года.

Отсрочка или рассрочка оплаты налога

При возникновении сложностей с единоразовой оплатой налога, возможно получить отсрочку или рассрочку на более длительное время, или разбить сумму на несколько платежей. Отсрочка или рассрочка может быть предоставлена налоговой на срок, не превышающий 1 год с момента установленного срока уплаты. При этом необходимо предоставить обеспечение в виде залога, поручительства или банковской гарантии.

Для этого нужно обратиться лично в службу ФНС по месту жительства с соответствующим заявлением по рассрочке на оплату налога.

Обязательно необходимо указать причину, которая ограничивает возможность оплаты налога в установленный законом срок. С полным списком причин, на основании которых вам могут предоставить отсрочку или рассрочку, можете ознакомиться в пункте 2 статьи 64 НК РФ.

Важность соответствий

Продажа любой недвижимости должна быть официальной и документированной, поскольку в ином случае сделка с ней будет признана незаконной в суде и ответственность сторон может не ограничиваться только административными мерами. При вычислении налога учитывают не только сведения из декларации, но и сравнивают их с прилагаемыми обязательными документами.

Дорогие читатели!

Наши статьи рассказывают о типовых способах решения юридических

вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему —

обращайтесь в форму онлайн-консультанта справа →

Это быстро и бесплатно! Или звоните нам по телефонам (круглосуточно):

Если вы хотите узнать, как решить именно Вашу проблему — позвоните нам по телефону. Это быстро и бесплатно!

+7 (499) 938-87-35 Москва, Московская область

+7 (812) 467-34-81 Санкт-Петербург, Ленинградская область

+7 (800) 333-89-17 Регионы (звонок бесплатный для всех регионов России)

Все сведения в документах должны совпадать друг с другом. Особенно это касается дат и сумм

Крайне важно обратить внимание на пункт стоимости недвижимости до её фактической продажи. Некоторые представители физических лиц ищут способы снижения размера налога посредством ложного указания стоимости объекта в тексте договора. Однако нужно помнить, что помимо договора и декларации в налоговый орган потребуется подать и выписку с расчётного счёта, на который

Однако нужно помнить, что помимо договора и декларации в налоговый орган потребуется подать и выписку с расчётного счёта, на который

Насколько целесообразен такой ход, судить сложно, поскольку он несёт больше рисков именно для покупателя. Продавец же обязуется уплачивать тринадцать процентов от стоимости своей недвижимости при её продаже в любом случае.

В заключение

Итак, если вы собрались продавать жилье и не хотите иметь проблем с ФНС, то помните:

- Если вы владели жильем менее трех или пяти (для тех, кто стал владельцем жилья после 2016 года) лет, надо заплатить 13 % от прибыли, даже если дом или квартира находятся в долевом или совместном владении (для нерезидентов РФ – 30 %).

- Размер налогового вычета на человека составляет 1 миллион рублей, с его помощью можно уменьшить налог даже до нуля.

- Декларацию при продаже жилья необходимо подавать в любом случае, даже если ничего платить не надо.

- При несоблюдении правил подачи декларации, несоблюдении законов и использовании «серых схем» последствия будут плачевны – штрафы и пени.

Если вы отнесетесь к продаже квартиры или дома с должным вниманием и честно оплатите НДФЛ в нужном размере, опасаться вам нечего