Виды субсидирования

Государство предлагает гражданам, принимающим участие в программах, которые снижают тяжесть ипотечного кредита, следующие виды субсидирования:

- Уменьшение процентной ставки по ипотечному кредиту.

- Компенсация части уплаченных заемщиком процентов за пользование кредитными средствами банка.

Уменьшение ставки по процентам — это программа, которая рассчитана на заемщиков от 25 до 40 лет. Из средств федерального бюджета государство частично заплатит за ипотеку.

Претендовать на участие в программе могут малообеспеченные граждане, имеющие детей, многодетные, военнослужащие, работники бюджетной сферы.

Госпрограмма по рефинансированию

Это получение нового займа и погашение им предыдущего. Банк даст согласия на это действие заемщику, который заручился государственной поддержкой, но при условии отсутствия у него действующих просрочек.

Реструктуризация

Это изменение условий по кредитному договору. Причины, которым должен руководствоваться банк, веские. Заемщик обязан подтвердить, что попал в трудное материальное положение. Например, после оплаты долга у него остается сумма в размере не менее двух прожиточных минимумов.

Субсидирование процентных ставок

По заявление от участников программы решение принимается Агентством по ипотечному жилищному кредитованию. Правительство снижает ставку до 12%, без ущерба для банковского учреждения, за свой счет. И для военнослужащих, которые уходят в запас, ставка снижается до 11%.

Субсидирование первоначального взноса

Участникам программы выдается сертификат, дающий право на субсидии по первому взносу на ипотеку. Можно воспользоваться и материнским капиталом.

Программа «Молодая Семья»

Субсидия по погашению ипотеки молодой семье полагается, если:

- Брак зарегистрирован официально.

- Хотя бы один из супругов не достиг 35 лет.

- Отсутствие собственной жилой площади.

- Условия, где проживает семья, не могут считаться пригодными. В частности, норма жилья на одного человека менее установленной в регионе.

- Наличие официального места работы и стабильного дохода.

Наличие или отсутствие детей не является определяющим фактором участия в этой программе.

После того, как пара получит сертификат, деньги перечисляются на открытый счет на имя одного из супругов.

По этой программе можно погасить не более 30% от стоимости квартиры. Кроме того, финансовую помощь от государства муж и жена могут использовать не только на приобретение городской квартиры в ипотеку, но и на строительство частного жилого дома.

При рождении второго ребенка

Для семей с детьми поддержка государства требует наличие двух или более детей.

Критерии: появление на свет ребенка с января 2018 до декабря 2022 года. Родители имеют право на государственную поддержку в виде 6% ставки по ипотеке на 3 года. Если родился третий по счету ребенок, то процентная ставка субсидируется на пятилетний срок.

Субсидией можно воспользоваться единожды, а ее размер не фиксированный. Он меняется каждый год и зависит от уровня инфляции.

Виды субсидирования

Субсидирование ипотечных займов ведется по пяти госпрограммам, рассчитанным на помощь в обеспечении жильем льготных категорий населения. Это молодые семьи, военнослужащие, инвалиды и т. д.

Программа «Жилище» позволяет в счет бюджетных средств снизить начисления по кредиту либо получить сертификат на покупку недвижимости в собственность. Воспользоваться средствами ипотечного кредитования жилищной программы могут сироты, инвалиды, одинокие матери, многодетные семьи. Поддержка рассчитана и на ученых, медиков, педагогов. Средства на погашение ипотечного кредита можно направить на первоначальный взнос. Оставшуюся сумму граждане выплачивают самостоятельно.

Программа «Жилище» позволяет в счет бюджетных средств снизить начисления по кредиту либо получить сертификат на покупку недвижимости в собственность. Воспользоваться средствами ипотечного кредитования жилищной программы могут сироты, инвалиды, одинокие матери, многодетные семьи. Поддержка рассчитана и на ученых, медиков, педагогов. Средства на погашение ипотечного кредита можно направить на первоначальный взнос. Оставшуюся сумму граждане выплачивают самостоятельно.

Госпрограмма «Жилье для российской семьи» предназначена для людей до 35 лет. Жилплощади, пригодной к проживанию, у супругов в собственности быть не должно. Заявление и пакет документов участники программы подают в отдел молодежной политики администрации по месту жительства. Сумма субсидирования обусловлена официальным заработком семьи, количеством детей, уровнем экономической стабильности региона РФ.

Разработана госпрограмма субсидирования ипотеки при появлении в семье детей. Льгота подсчитывается с учетом среднего прожиточного минимума в период за шесть месяцев до подачи заявления.

Госслужащие и бюджетники могут воспользоваться программой субсидирования ипотеки, если имеют зарплату ниже средней. Есть правила по возрасту: обратиться за льготой можно до 35 лет, ограничение снимается при выслуге до 25 лет. Сертификаты на компенсацию выдает ведомственный орган. Перечисляемыми средствами можно погасить процент по ипотеке либо до 15 % от цены жилья.

Госслужащие и бюджетники могут воспользоваться программой субсидирования ипотеки, если имеют зарплату ниже средней. Есть правила по возрасту: обратиться за льготой можно до 35 лет, ограничение снимается при выслуге до 25 лет. Сертификаты на компенсацию выдает ведомственный орган. Перечисляемыми средствами можно погасить процент по ипотеке либо до 15 % от цены жилья.

Субсидирование ипотечных кредитов предполагается и программой для военнослужащих. Рассчитана она на граждан, служащих не менее 3 лет, а также военных пенсионеров. Согласно типовым условиям, каждому члену семьи военнослужащего выделяется 18 кв. м. Средства субсидии переводятся ежемесячно на счет. Воспользоваться накоплениями можно по истечении 3 лет. Собранные деньги перечисляются в счет ипотеки, а остальную сумму компенсирует государство. Кредитная ставка зафиксирована — 9,9 %.

Рефинансирование ипотеки в 2019 году

Это еще один вид поддержки клиентов, которые оказались в сложной финансовой ситуации, но она исходит не от государства, а от банка. Стоит знать о возможности воспользоваться ей. Суть заключается в предоставлении нового кредита для погашения имеющегося. При этом увеличивается срок кредитования, а ставка немного снижается. Как результат, размер планового платежа значительно уменьшается. Вместе с рефинансированием часто оформляются кредитные каникулы. Они позволяют не платить несколько месяцев основной долг, а только проценты по кредиту.

Воспользоваться этой программой могут клиенты, если у них возникли следующие проблемы:

- сокращение дохода на 40% и более про сравнению с зарплатой, которую клиент получал при оформлении ипотеки;

- сокращение с работы (не путать с увольнением по собственному желанию);

- получение инвалидности;

- резкое ухудшение здоровья, из-за чего невозможно выполнять те же трудовые обязанности на протяжении определенного времени.

Это основные причины для оформления рефинансирования. Но каждый случай рассматривается отдельно, поэтому стоит заранее уточнить у кредитного инспектора, можно ли претендовать на оформление этого продукта. Банк не заинтересован снижать ставку, поэтому будет пытаться отказать. Рекомендуется собирать все отказы. Если есть финансовые проблемы, то подобные бумаги послужат доказательной базой, если вы выйдете на просрочку и дело дойдет до суда. Учитывая, что клиент своевременно обращался за рефинансированием, но получил отказ, суд сочтет требования банка взыскать неустойку незаконными и заставит ее списать.

Рефинансирование ипотеки

Таким образом, зная, какие есть средства государственной и банковской поддержки во время оформления ипотеки, возможно неплохо сэкономить. Но требуется быть юридически подкованным. Достаточно сложно бывает встать на учет, как нуждающийся в новом жилье. Поэтому, если возникают вопросы на этом этапе (а это случается часто), то стоит проконсультироваться с практикующим юристом. Он поможет решить проблему и получить льготную ипотеку на выгодных условиях.

Существующие программы по субсидированию ипотечных кредитов

Рассмотрим существующие на данный момент программы ипотечного субсидирования, которыми могут воспользоваться граждане Российской Федерации.

Ипотека для военных

На получение такого типа ипотеки могут претендовать те граждане, которые состоят на военной службе или находятся в запасе. Стоит отметить, что не все российские банки могут предложить ипотеку с таким способом погашения за счёт государственных средств. В связи с этим перед оформлением кредита и сбором необходимой документации потребуется уточнить в банковской организации по поводу возможности осуществления кредитования.

Процедура оформления субсидии для военных происходит в таком порядке:

- гражданин РФ поступает на службу;

- военный обращается в «Росвоенипотеку», где оформляет рапорт на осуществление процедуры внесения в программу накопительной ипотечной системы (НИС);

- происходит открытие личного счёта на имя военного, куда каждый месяц из фонда Министерства обороны отчисляется определённая сумма средств;

- по истечении трёх лет с момента открытия счёта гражданин может начать распоряжаться накопленной суммой средств, использовав их для первого взноса ипотеки.

Субсидирование молодым семьям

Получение помощи возможно в рамках участия в программе «Молодая семья», в таком случае государство может покрыть от 30% стоимости квартиры. Для того, чтобы иметь возможность оформить субсидию таким образом, потребуется отвечать таким условиям:

- мужчина и женщина в семье должны состоять в зарегистрированном браке;

- возраст каждого из супругов не должен превышать 35 лет;

- при наличии в семье детей величина субсидии может составлять 35%, причём за каждого ребёнка будет добавляться 5%;

- молодая семья должна нуждаться в улучшении жилищных условий.

Наиболее выгодные условия по такому кредитованию и достаточно быстрая процедура, которая не требует сбора большого количества документов, осуществляется в Сбербанке. После сбора необходимой документации один из членов семьи оформляет заявление и вместе с собранными документами подаёт его на рассмотрение в комитет молодёжной политики при администрации. Сотрудники комитета проверяют пакет документов на предмет соответствия предъявляемым требованиям и выдают сертификат, с которым уже можно обращаться в банк.

Оформление ипотеки с использованием материнского капитала

При рождении в семье второго ребенка имеется возможность оформить документы на получение материнского капитала – определённой суммы средств, одним из возможных путей использования которого является приобретение объекта недвижимости. При получении сертификата не имеет значения, собственные ли это дети или усыновлённые.

Получение сертификата, который даёт право на использование материнского капитала, осуществляется в пенсионном фонде по месту регистрации получателя. В том случае, если все необходимые формальности соблюдены, сертификат предоставляют в банк и оформляют в ПФ заявление на возможность использования имеющихся средств в счёт погашения ипотеки.

Ипотека для молодых учителей и учёных

Чтобы иметь возможность улучшить свои жилищные условия, молодые специалисты, являющиеся педагогами или учёными, могут воспользоваться программой поддержки. Заявитель должен находиться в возрасте до 35 лет и брать ипотеку на покупку жилья в регионе своего проживания и выполнения трудовых обязанностей.

Для получения информации о возможности участия в такой программе необходимо обратиться в местные органы администрации, предоставив документы, подтверждающие личность, а также данные о месте работы и продолжительности трудовых отношений. Благодаря программе субсидирования возможно получение от государства суммы в размере 40% от стоимости жилья.

Участие в программе «Жильё для российской семьи»

Программа «Жильё для российской семьи» предназначена для обеспечения возможности улучшения жилищных условий многим категориям граждан РФ, к которым относят инвалидов, многодетные семьи, отцов или матерей-одиночек и т.д. Для участия в этой программе необходимо обратиться в местный муниципалитет для уточнения, распространяются ли в данном регионе возможные льготы от государства.

Кто может рассчитывать на субсидирование ипотеки за счет государства

Субсидированная ипотека – это специальная государственная программа, которая позволяет улучшить жилищные и материальные условия граждан России.

Определенные категории граждан теперь могут погасить часть долга с помощью федеральных бюджетных денег. Любые вопросы, которые касаются программы, четко регулируются действующими законодательными актами.

В законодательстве прописано, что финансовые средства, которые являются помощью в погашении части ипотечного долга, идут на счет банковских организаций.

Последние не остаются в накладе, поскольку все расходы возмещаются государством. В ряде положений указываются определенные требования, предъявляемые к заемщикам.

Оговариваются также следующие моменты:

- Тип объекта, приобретаемого на условиях ипотеки;

- Сроки погашения долга;

- Максимальная и минимальная суммы займа.

Правила, касающиеся того, как получить субсидию, варьируются в зависимости от региона проживания граждан. Часть банков выдвигают дополнительные требования к заемщикам, претендующим на субсидию, что никак не возбраняется действующим законодательством.

Рекомендуем к просмотру:

Сейчас проще всего субсидию получить следующим группам населения:

- Молодой семье;

- Многодетным родителям.

Чиновники понимают, что далеко не все из этих двух категорий обладают возможностью приобрести жилье единовременно, и что им требуется определенная поддержка.

К тому же многодетные семьи постоянно нуждаются в увеличении жилого пространства.

Важно отметить, что категорий граждан, которые могут претендовать на участие в государственных программах субсидирования достаточно много. Главное, чтобы претензии на госсубсидию могли быть подтверждены соответствующими документами.

Главное, чтобы претензии на госсубсидию могли быть подтверждены соответствующими документами.

Следующие группы, кроме упомянутых выше, могут получить скидку на покупку жилья:

- Участники боевых действий;

- Военнослужащие и другие молодые государственные служащие (как пример — учителя);

- Инвалиды определенных групп;

- Неполные семьи;

- Лица, которые не имеют пригодного для жизни жилья.

Последние обязаны подтвердить факт отсутствия нормальной жилплощади документально.

Как получить субсидию на ипотеку от государства

Важно помнить, что средства государства не подлежат возврату, исключается наличный расчет. Лично на руки участник программы не получает никакой суммы, но субсидию можно потратить не только для оплаты задолженности, но и на прочие расходы, связанные с покупкой недвижимости — оценку имущества и т.д

Для получения субсидий по большинству программ применяется следующий алгоритм действий:

Подача и рассмотрение документов. Рассмотрение может длиться до 180 дней.

При одобрении заявки оформляется сертификат об оказании социальной поддержки, срок действия которого — 90 дней.

Предоставление вышеупомянутого сертификата в кредитную организацию, где открывается персональный лицевой счет на имя заявителя для последующего перевода финансовых средств.

Перечисление в счет кредита по ипотеке суммы, гарантируемой сертификатом о социальной поддержке.

Куда обращаться

Первым делом нужно четкое понимание того, попадает ли заявитель в одну из групп льготников. Пункт обращения напрямую зависит от подходящей социальной программы: если это материнский капитал, то нужен Пенсионный фонд, молодым семьям нужно обратиться в департамент молодежной политики при городской администрации, многодетным — в отдел управления социальной защиты, а военным — в отдел Росвоенипотеки при Минобороны Российской Федерации.

Часть государственного бюджета, выделяемая на субсидирование населения, планируется заранее. Суммы финансовой помощи регламентируются в индивидуальном порядке, но поскольку точно определить количество людей, участвующих в программе, не представляется возможным, помощь предоставляется только тем, кому это действительно необходимо.

Какие документы необходимы

Пакет документов можно предоставить как при личной явке в соответствующие органы, так и путем отправки заказного письма или через многофункциональный центр (МФЦ). Точный список документов может варьироваться в зависимости от категории населения, к которой относится гражданин, и региона проживания. Претенденты на получение поддержки государства для погашения ипотечного кредита в 2018 году должны собрать объемный пакет документов, информирующих о положении гражданина и его семьи:

заявление, составленное по утвержденной форме;

документы, удостоверяющие личность заявителя, его супруга и детей — паспорта, удостоверения, свидетельства о рождении;

свидетельство о заключении брака;

полный договор займа на недвижимость;

банковская справка о сроках погашения кредита и остаточной сумме долга;

выписки из ЕГРП о праве на владение залоговым жильем и об отсутствии другого жилья;

справка 2-НДФЛ;

справка о доходах созаемщика при его наличии;

справка об отсутствии доходов у лиц, находящихся на иждивении;

выписка из пенсионного фонда о величине пенсии;

для новостроек — договор о долевом участии;

оценка стоимости кредитной собственности;

выписка из банка о графике выплат;

свидетельства о рождении детей и документы, подтверждающие усыновление (удочерение), при необходимости;

по требованию: выписка с банковского счета для подтверждения наличия средств на оплату первого взноса, либо справку о доходах.

Кроме обязательных документов, требуемых кредитным учреждением, могут быть запрошены дополнительные выписки и справки. Все справки в ЕГРП выдаются на платной основе, а в случае вынесения отрицательного решения о предоставлении субсидии затраченные средства не возмещаются. Поэтому стоит предварительно изучить нормативные документы о назначении помощи, убедиться в том, что средства не будут потрачены впустую.

По результатам проверки предоставленных документов поступает положительный либо отрицательный ответ. Вероятность негативного решения возрастает в случае каких-либо махинаций со стороны гражданина. Учитывайте, что каждый из поданных документов досконально проверяется на подлинность, и если у комиссии возникнут подозрения, то заявитель будет привлечен к административной или уголовной ответственности. Заявитель получает уведомление о принятом решении.

Продление программы в 2017 году

К концу мая 2017 года многие заявки заемщиков остались невыполненными в связи с нехваткой выделенных средств. Правительство решило продолжить оказание помощи заемщикам, которые попали в трудное положение. Премьер-министр Д. Медведев подписал 11.08.2017 года Постановление № 961 о продлении помощи получателям ипотечных кредитов.

В рамках новой программы государство оказывает поддержку заемщикам в размере 1,5 млн. рублей, но при условии, что эта сумма не превысит 30% от остатка ипотеки. Ранее максимальная сумма возмещения составляла 20%, но не более 600 тыс.руб.

Дополнительно будет погашена начисленная неустойка, кроме сумм, уплаченных заемщиком или взысканных по решению суда.

Скачать для просмотра и печати:

Требования к заемщикам

Программа помощи ипотечным заемщикам распространяется на тех граждан, доходы которых снизились по причине снижения уровня заработной платы, потери рабочего места, болезни и т.д.

Программа помощи ипотечным заемщикам распространяется на тех граждан, доходы которых снизились по причине снижения уровня заработной платы, потери рабочего места, болезни и т.д.

Претендовать на реструктуризацию согласно Постановления № 961 могут не все.

Условия получения помощи:

заемщик должен иметь гражданство РФ, при этом соответствовать одной из следующих категорий:

- Иметь одного или более несовершеннолетних детей или являться опекуном;

- Является инвалидом или иметь ребенка-инвалида;

- Являться ветераном боевых действий;

- Иметь на иждивении лицо в возрасте до 24 лет, которое является учащимся, студентом (курсантом), аспирантом адъюнктом, ординатором, ассистентом-стажером, интерном и обучающимся по очной форме обучения;

- подтверждения факта увеличения уровня ежемесячных расходов по ипотеке более чем 30% по сравнению с первоначальными платежами;

- после уплаты платежа по ипотеке на каждого члена семьи размер среднемесячного совокупного дохода не превышает двух ПМ (за 3 месяца до подачи заявки). Величина ПМ учитывается по региону проживания заемщика;

- жилое помещение или право требования по договору долевого участия в строительстве должны находиться в залоге у банка. Объект располагается на территории РФ;

- общая площадь жилого помещения не превышает 45 кв. метров — для помещения с 1 жилой комнатой, 65 кв. метров — для помещения с 2 жилыми комнатами, 85 кв. метров — для помещения с 3 или более жилыми комнатами;

- жилое помещение по договору ипотеки является (будет являться) единственным жильем залогодателя. Допускается наличие совокупной доли залогодателя и членов его семьи в праве собственности не более чем на 1 иное жилое помещение в размере не более 50%;

- кредитный договор (договор займа) заключен не менее чем за 12 месяцев до даты подачи заемщиком заявления о реструктуризации.

Для получения помощи необходимо соответствовать каждому из условий.

В сентябре 2017 года планировалось создание спецкомиссии. В числе ее задач:

- принятие решений в исключительных случаях. Например, если заемщик не выполняет условия (не более двух критериев), но нуждается в поддержке. Обращаться к комиссии по таким вопросам — прерогатива исключительно банка-кредитора;

- рассмотрение возможности увеличения размера помощи заемщику (не более, чем в два раза).

Приоритет в предоставлении реструктуризации будет отдаваться валютным заемщикам.

Требования к кредитам

С 22 августа 2017 года изменились требования к размерам площади залогового жилья:

- 1-комнатная квартира — не более 45 м2;

- 2-комнатная — не более 65 м2;

- свыше 3-х комнат — не более 85 м2.

У заемщика в собственности не должно быть другого имущества, кроме залогового. Заемщик и члены его семьи могут иметь совокупную долю в праве собственности не более чем 50% доли в другом жилье в срок с 30.04.2015 года и по дату подачи заявки на реструктуризацию.

По условиям постановления реструктуризации подлежат только те ипотечные займы, что были оформлены не ранее 1 января 2015 года. Государство поддерживает кредиты и в рублях, и в иностранной валюте.

Главное условие — с момента получения ипотеки должно пройти не менее 12 месяцев. При наличии соответствующих оснований реструктуризацию проводят повторно.

Изменение процентной ставки

АИЖК в 4 квартале 2017 года снизило «переменную» ставку по ипотечному кредиту до 6,45%. До этого величина ставки равнялась 9,23%.

«Переменная ставка» изменяется АИЖК ежеквартально. За основу берется фактический уровень инфляции (за 3 предыдущих месяца) с добавлением 5,9 процентных пункта.

Преимущества и недостатки данной программы

У представленной программы, как и у любого законодательного проекта, имеется ряд преимуществ и недостатков.

К её плюсам можно отнести:

- у семей, которым необходима материальная помощь, появляется возможность поправить своё финансовое положение;

- создание межведомственной комиссии даёт шанс на принятие участия в программе даже для тех, кто подходит не по всем требованиям проекта;

- помощь незащищённым слоям населения (несовершеннолетние дети, инвалиды);

- в случае отказа, клиент имеет право вновь подать документы на участие в программе, однако, следует учесть тот факт, что многие справки, например, 2-НДФЛ имеют срок действия не больше месяца;

- отмена необходимости заемщику самостоятельно покупать справки из ЕГРН (стоимостью примерно 2 тысячи руб. за каждого члена семьи).

Минусы программы:

- объёма выделенных бюджетных средств недостаточно для оказания помощи всем гражданам, оказавшимся в трудной финансовой ситуации;

- не все финансовые организации сотрудничают с АИЖК, и, следовательно, заемщики, у которых имеются ипотечные кредиты в таких банках, не имеют возможности участвовать в программе, даже если они полностью удовлетворяют ее условиям;

- даже если кредитор сотрудничает с АИЖК, он может правомерно отказать клиенту, не дав ответ о конкретной причине. Дело в том, что при списании части основного долга, банк теряет прибыль от процентов, следовательно, ему не выгодно, когда клиент получает такие субсидии;

- достаточно длительный (до 2 — 3 месяцев) срок рассмотрения заявки;

- огромный перечень необходимых документов;

- непрозрачность системы — банки имеют право отказать без объяснения каких-либо причин даже тем, кто полностью соответствует требованиям, указанным в постановлении;

- по факту, анализируя отчеты о деятельности межведомственной комиссии и работы всей программы в целом, видно, что при огромном количестве заявок с начала работы программы было одобрено только несколько сотен заявок, несмотря на то, что большинство из них полностью соответствовали условиям;

- практически все положительные решения приняты по валютным кредитам, что говорит о том, что рублевым заемщикам помощь оказывается мало, либо будет оказана в последнюю очередь, что ущемляет их права на участие в программе.

Несмотря на все трудности, с которыми придется столкнуться участнику программы, следует попробовать воспользоваться шансом снизить свои долговые обязательства.

Кредитные карты с высокой вероятностью одобрения

100 дней без %

Альфа-Банк

Кредитная карта

- 100 дней без процентов

- до 500 000 рублей

- 0₽ за снятие наличных

Подробнее

Tinkoff Platinum

Тинькофф Банк

Кредитная карта

- 55 дней без процентов

- до 700 000 рублей

- до 30% кэшбэка

Подробнее

MTS CASHBACK

МТС Банк

Кредитная карта

- 111 дней без процентов

- до 1 000 000 рублей

- до 25% кэшбэка

Подробнее

Следите за новостями на нашем телеграм-каналеПерейти

Автор публикации:

Светлана Невядомская

Практикующий ипотечный брокер и постоянный автор сайта mnogo-kreditov.ru. Написала более 300 материалов, посвящённых теме жилищного кредитования. Также специализируется на обзорах страховых программ и государственных ипотечных программ. Знает всё о мерах господдержки населения в жилищной сфере. Подробнее об авторе.

svetlana_nevyadomskaya@mnogo-kreditov.ru

Молодая семья 200 тысяч на погашение ипотеки

На материальную помощь в размере 40 процентов могут рассчитывать пары, имеющие одного ребенка и зарабатывающие минимум 32 510 рублей ежемесячно. Семьи с двумя детьми должны иметь доход в размере от 43 350 рублей. В первом случае государство заплатит 800 тысяч рублей, во втором – около миллиона. В случае рождения либо усыновления еще одного ребенка, такие пары имеют право претендовать на дополнительный 5-процентный рост субсидии. Есть также определенные льготы для многодетных. Практически для всех молодых семей жилищный вопрос является весьма актуальным. При этом немногие могут похвастаться высокими доходами, которые позволяют купить квартиру, не прибегая к сторонней помощи. Таким образом, без ипотеки обзавестись собственным углом могут далеко не все.

Такая же сумма будет списана и при появлении второго ребенка. Субсидия из бюджета предоставляется один раз. Ее размер привязан к стоимости 1 м² жилья в регионе. Соответственно, размер государственной помощи может различаться между субъектами РФ.

Решение о выдаче субсидии при рождении ребенка принимается муниципалитетом. Для пересмотра условий кредитования в части уменьшения долга нужно предоставить следующие документы:Требования к доходу участников программы Изначально проект предусматривал реструктуризацию целевого кредита лишь при наличии просрочки. Новая редакция разрешает подавать заявление на получение государственной помощи лицам, не имеющим просроченных платежей.

Это позволяет не только облегчить кредитное бремя, но и сохранить безупречную кредитную историю.

- Ипотечная квартира должна быть эконом-класса и ее стоимость не должна быть больше средней по региону более чем на 60%.

- Квартира, купленная в ипотеку, не должна находиться под арестом, иметь запрет на совершение регистрационных действий, также не должно быть судебного спора о праве собственности.

- Количество квадратных метров в квартире для каждого члена семьи не должен быть больше:

- 50 кв. м — для 1-го проживающего;

- 35 кв. м — для 2-х проживающих;

- 30 кв. м — для 3-х и более, но не более 100 кв. м;

- в жилых домах:

- 70 кв. м — для 1-го проживающего;

- 60 кв. м — для 2-х проживающих;

- 50 кв. м — для 3-х и более, но не более 150 кв.

Если же был получен другой вид кредита, то его надо переоформить, чтобы получить такие льготы. Уменьшение дохода Чтобы оформить погашение ипотеки за счет государства из-за уменьшения дохода, нужно подтвердить снижение уровня материального достатка. Это может быть понижение зарплаты не меньше чем на 30%.

Закон не привязывает такую ситуацию непосредственно к дате подписания соглашения, а говорит, что утрата части средств должна была произойти за 3 месяца до взятия квартиры в ипотеку. Требования к заемщикам? Фото № 3 То есть если совокупный доход семьи, которая взяла в ипотеку жилье за 3 месяца до заключения кредитного соглашения, составлял 100 000 рублей, а через некоторое время, например через год обязательных платежей упал до 70 тысяч, то такая семья может рассчитывать на получение помощи от государства.

Следующий момент касается количества квадратных метров. Для однокомнатной квартиры площадь не должна быть не больше 45 квадратных метров, для двухкомнатной, не более 65, а трехкомнатной – 85 квадратов. Но сразу нужно сделать исключение, это не касается многодетных семей, а также тех, у которых есть ребенок инвалид.

В принципе такие механизмы погашения части ипотеки рассчитаны, прежде всего на сознательность заемщиков, которые должны воспользоваться такой помощью от государства, при этом по максимуму постараться улучшить свое материальное состояние

Важно запомнить, что в случае умышленного невыполнения обязательств по погашению ипотечного кредита, когда на счет банка зашли государственные деньги, агентство получает право на взыскание этих денежных средств с виновника. Возникающие нюансы Нюансы, которые могут возникнуть при получении помощи по частичному погашению долга ипотечного кредита. Фото № 6 Самый первый нюанс состоит в том, что невыполнение своих договорных обязательств по ипотечному кредитованию может повлечь выставление жилого помещения на аукцион

Фото № 6 Самый первый нюанс состоит в том, что невыполнение своих договорных обязательств по ипотечному кредитованию может повлечь выставление жилого помещения на аукцион.

Как понять условия?

Ключевые условия необходимо рассмотреть более подробно, чтобы понимать, каким критериям должны соответствовать граждане, желающие получить на погашение ипотеки 600 тысяч рублей из государственной казны. Для вынесения положительного решения нужно:

Субсидирование ипотечного кредитования в 2022 году

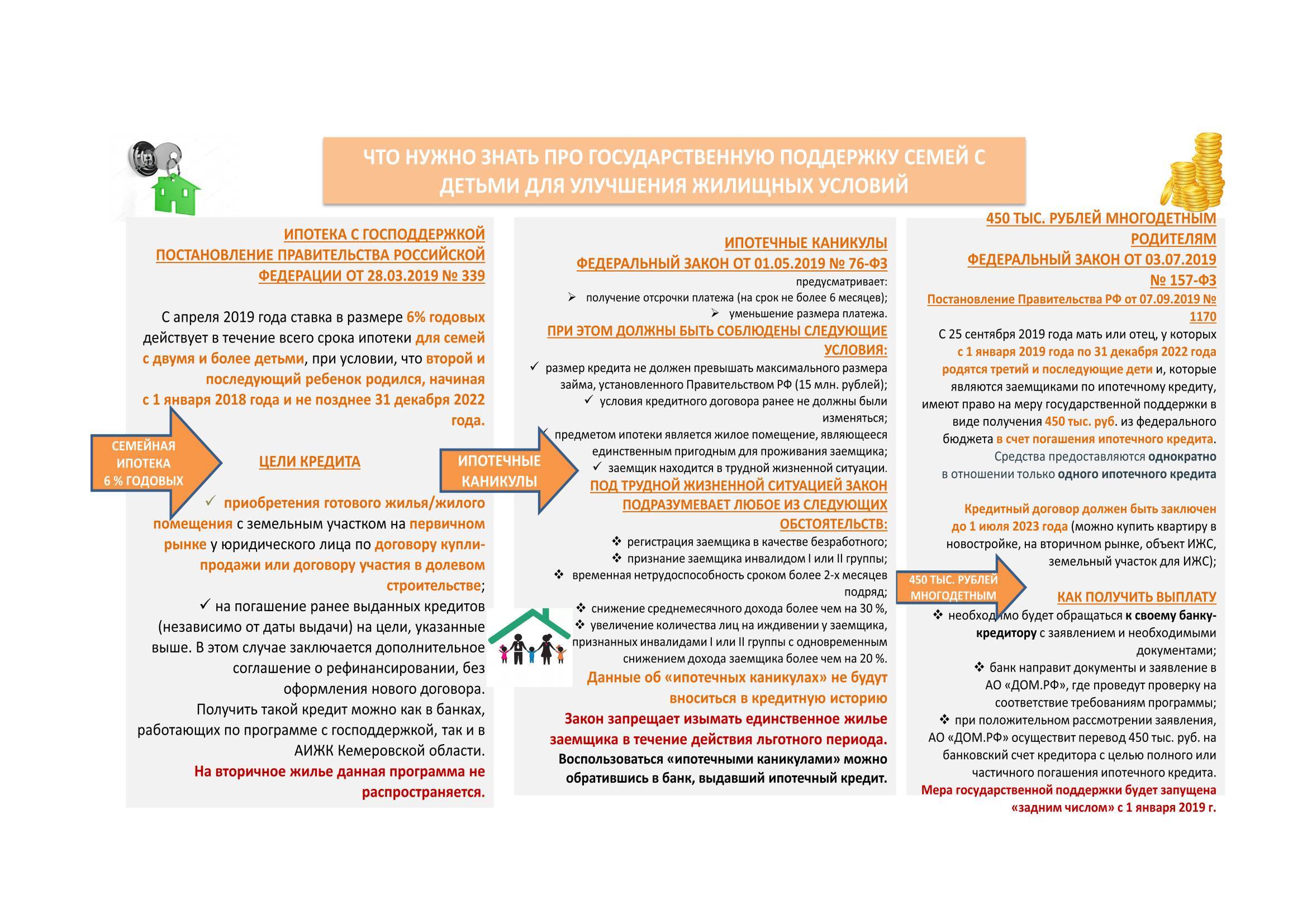

30.12.2017 г. вышло постановление Правительства РФ № 1711, которое предусматривает, что семьи с детьми вправе получить льготную ипотеку под 6% годовых

Однако имеется важное замечание – второй или третий ребёнок должен родиться позднее 01.01.2018 г

Если же у семьи уже есть ипотека и у них появляется второй, третий или более детей после указанной даты, то они имеют право подать документы на рефинансирование ипотеки под новую ставку в размере 6%.

Срок действия данной программы установлен до 2022 года. По прогнозам Минфина ей воспользуются более полумиллиона российских семей. На реализацию данной программы выделено 600 млрд рублей.

Есть некоторые ограничения, которые следует выделить:

- Программа действует только на новое жильё.

- Кредит рефинансировать можно точно так же, только на жилплощадь, приобретаемую на первичном рынке.

- Вторичное жильё в данном случае совершенно не котируется, в том числе и по уступке права требования.

- Квартира должна покупаться у юридических лиц (застройщика).

На получение льготной ипотеки могут рассчитывать исключительно граждане РФ.

К периодам льготного кредитования следует отнести:

- Если детей двое, один из которых родился позднее 1 января 2018 года, то срок по этой программе государственной поддержки составляет до 2027 года.

- Если детей трое и больше, то родители будут выплачивать ипотеку по льготному проценту в течение 5 лет. Остальное время процент остаётся предусмотренный договором ипотечного кредитования. Средняя ставка по регионам составляет 10%.

Тело кредита по регионам России, оно же стоимость квартиры, не должно превышать 3 млн рублей. Что касается Москвы, Санкт-Петербурга и их областей, то эта сумма увеличивается до 8 млн рублей. Первоначальный взнос должен быть не менее 20%.

К основным условиям относится обязательное страхование жизни кредитуемого лица и платёж должен быть аннуитетный. Суть такого платежа в том, что он распределяется одинаковыми ежемесячными долями на весь период действия договора.

Каких-то особенностей в получении данного кредита нет

Важно лишь найти банк, который участвует в программе государственной поддержки

Обратите внимание! Топовые банки стопроцентно окажут эту услугу. Они абсолютно ничего не теряют, предоставляя льготную ипотеку нуждающимся гражданам

Поскольку процентную разницу все равно выплачивает государство.