Возвращаем имущественный вычет через работодателя

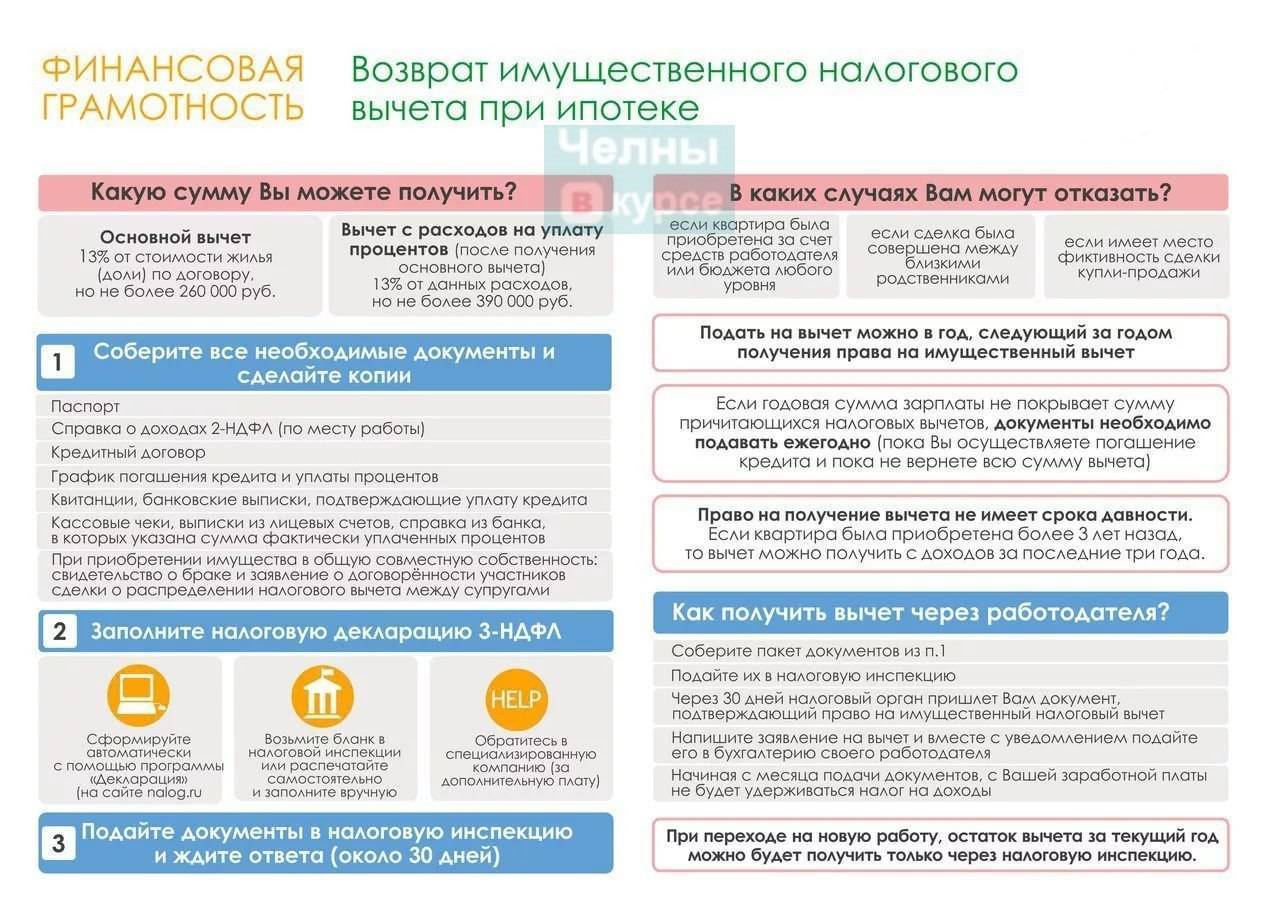

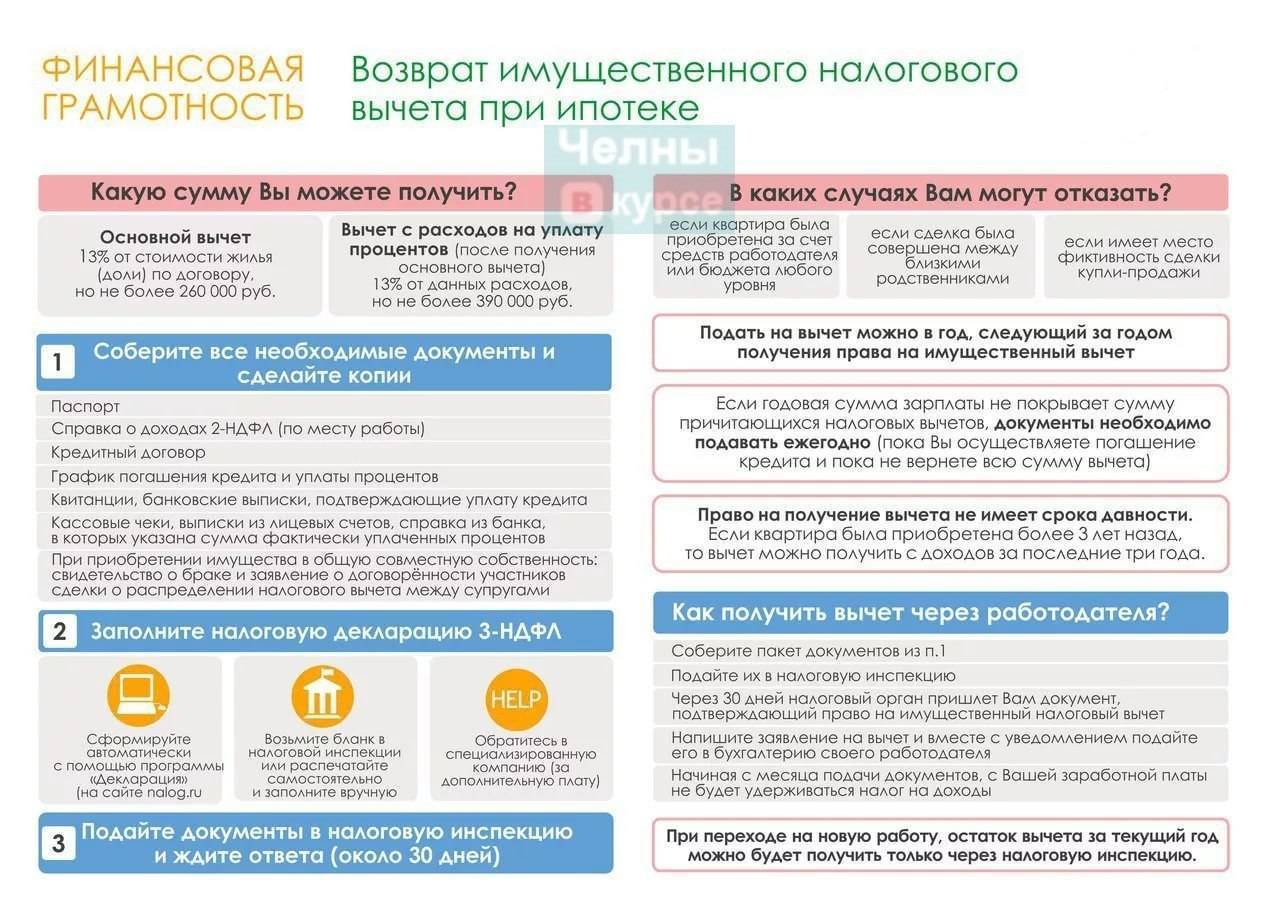

Если вы не готовы ждать возврата денежных средств 4 месяца, то есть возможность получать компенсацию по ипотеке через работодателя. В этом случае необходимо собрать аналогичный пакет документов (только декларацию 3-НДФЛ заполнять уже не нужно) и написать заявление, по которому налоговая обязана через месяц после подачи документов выдать вам уведомление для работодателя.

Получив уведомление, обязательно напишите заявление на вычет, далее оба эти документа следует оперативно сдать в бухгалтерию. С этого момента все необходимые расчеты по начислению вычета будет производить работодатель. Уже начиная с месяца подачи документов, вы будете получать зарплату без вычета 13%, это будет продолжаться до конца календарного года или же пока не исчерпается сумма вычета, смотря какое события наступит раньше.

Возвращая ипотечный вычет таким образом, вы начнете получать выплаты намного быстрее, но ежемесячные финансовые поступления будут в разы меньше итоговой суммы, которую вы получили бы через 4 месяца, обратившись в налоговую.

Как видно, получить возмещение по процентам за ипотеку не составляет особого труда —- собрать пакет документов можно достаточно быстро, а при трудностях с заполнением декларации 3-НДФЛ всегда можно обратиться к специалисту.

Какую сумму можно получить

Если жильё куплено до 1 января 2014 года, можно оформить имущественный вычет на всю сумму переплаты, перенести остаток на другой объект недвижимости не получится. С 1 января 2014 г. действует новый порядок расчёта: получение вычета по процентам при покупке квартиры возможно на сумму до 3 млн руб., и гражданин получит 13% от неё. Неизрасходованный остаток можно переносить на следующие годы, и так до тех пор, пока не закончится лимит.

Независимо от того, когда куплена квартира, учитываются все погашенные проценты, но право на вычет возникает только после получения документов, подтверждающих, что заявитель владеет объектом.

Пример:

В 2010 г. гражданин оформил ипотеку на 10 млн руб. и купил квартиру за 15 млн руб. Жильё куплено до 1 января 2014 г., поэтому покупатель имеет право претендовать на возврат всей суммы переплаты. С 2011 до 2020 г. он уплатил банку 4 млн руб. в виде процентов по ипотеке. Налоговая перечислит на счёт 520 000 (4 000 000 х 13%).

Но если реальная стоимость квартиры меньше, чем сумма, на которую была оформлена ипотека, при расчёте будет учитываться только фактическая цена. Уплаченные проценты будут рассчитываться пропорционально, с учётом соотношения между суммой ипотечного кредита и стоимостью покупки.

Обратите внимание! Максимальная сумма, на которую возможно уменьшение налогооблагаемой базы по этому основанию, составляет 3 млн руб. Но её можно возвращать в течение неограниченного количества лет — законодательных ограничений по срокам нет.. Если квартира была куплена в браке, претендовать на возврат суммы, уплаченной банку в качестве переплаты по ипотечному кредиту, могут оба супруга

Ограничение составляет 3 млн для каждого, т. е. можно вернуть 6 000 000 х 13% = 780 000 руб

Если квартира была куплена в браке, претендовать на возврат суммы, уплаченной банку в качестве переплаты по ипотечному кредиту, могут оба супруга. Ограничение составляет 3 млн для каждого, т. е. можно вернуть 6 000 000 х 13% = 780 000 руб.

Чтобы получить вычет, после того как куплена квартира, супруги должны составить заявление о распределении сумм, уплаченных в банк в виде процентов по ипотечному кредиту.

Пример:

Ивановы купили квартиру за 8 млн руб. и заплатили уже 3 млн руб. процентов. По основному вычету каждый может вернуть 260 тыс. руб., по ипотечным процентам — 390 тыс. руб. Сейчас можно оформить возврат, разделив сумму в любой пропорции, или кто-то один может получить налоговый вычет на всю сумму (3 млн руб.). Если супруги разделят сумму, второй раз они уже не смогут реализовать право на получение возмещения НДФЛ при покупке жилья, т. к. возвращать проценты можно только по одному объекту за всю жизнь.

Важно! Второй супруг имеет право вернуть уплаченный налог, даже если его имя не указано в договоре купли-продажи, потому что имущество, приобретённое в браке, считается общей собственностью супругов, независимо от того, на кого из них оформлена ипотека.

Вопросы-ответы

Когда имущественный вычет не предоставляется?

Вычет не предоставляется, если:

- недвижимость куплена у взаимосвязанных лиц (работодатель, ближайшие родственники);

- ранее гражданин уже использовал право на возврат НДФЛ с суммы процентов, уплаченных по ипотечному кредиту;

- ипотека и проценты по ней погашаются за счёт государственных средств;

- если сумма налогооблагаемого дохода, с которого заёмщику вернули НДФЛ, уже достигла 3 млн руб.

Можно ли созаемщику по ипотеке получить налоговый вычет?

Созаёмщик имеет право на возврат НДФЛ. Чтобы им воспользоваться, нужно предоставить в ФНС паспорт, выписку из ЕГРН, кредитный договор, 2-НДФЛ, 3-НДФЛ, выписку из банка, подтверждающую платежи, и свидетельство о браке (для тех, кто состоит в браке).

При рефинансировании ипотеки право на вычет сохраняется или нет?

При рефинансировании право на возмещение уплаченного НДФЛ сохраняется, только если в новом договоре прямо указана цель кредитования — рефинансирование первоначального ипотечного кредита/займа.

Закрыть

Какие необходимо собрать документы

Куда бы вы не обратились для получения компенсации, необходимо подготовить обязательный пакет документов, а именно:

- не забудьте свой действительный паспорт;

- попросите бухгалтерию выдать вам справку 2-НДФЛ в нескольких экземплярах;

- заполните самостоятельно декларацию 3-НДФЛ, при возникновении трудностей можно обратиться к множеству контор, которые сделают это за вас;

- сделайте копию договора кредитования вместе с графиком платежей;

- возьмите в банке справку об уплаченных процентах.

Особенно дотошный инспектор также может попросить вас предоставить копии документов, подтверждающие оплату процентов по ипотеке, а также документы, подтверждающие право собственности на квартиру. Еще нужно будет оформить заявление на возврат с реквизитами банковского счета, куда необходимо перечислить возмещение.

Чтобы гарантированно вернуть себе часть отданных средств, следует связаться с юристом по ипотеке. Он поможет подготовить все необходимые документы.

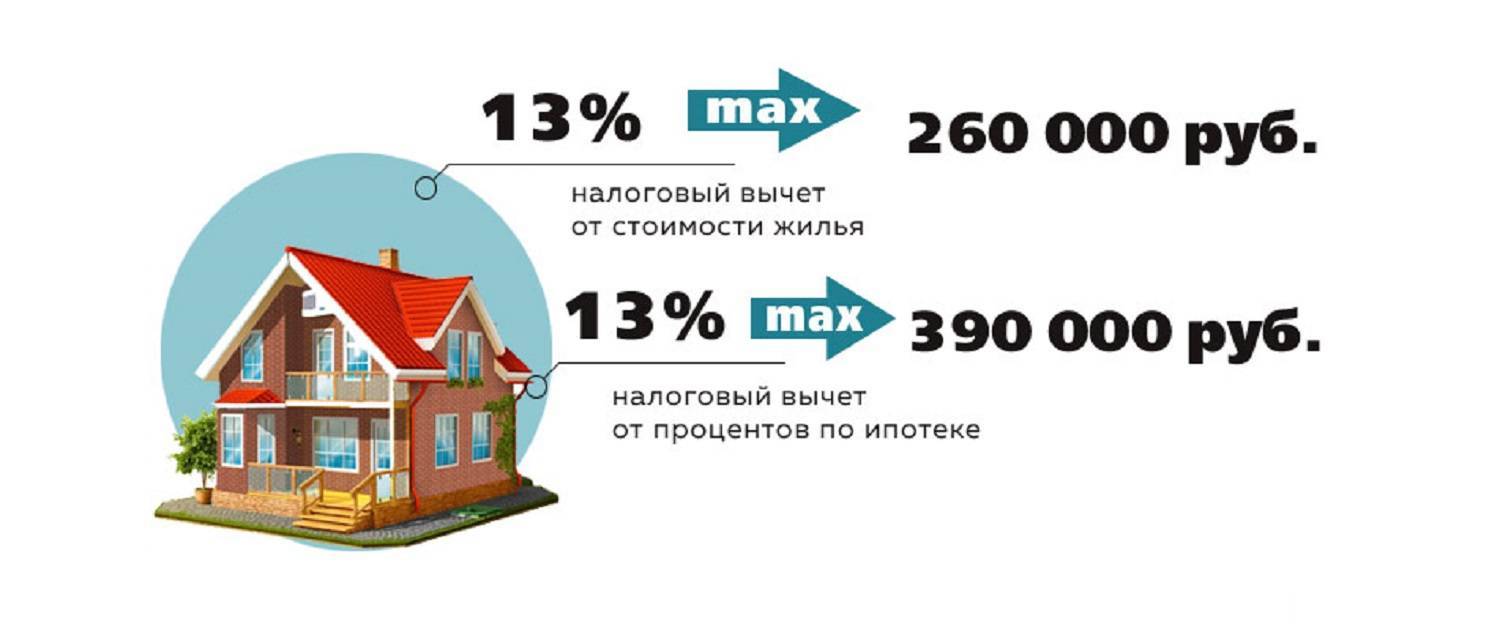

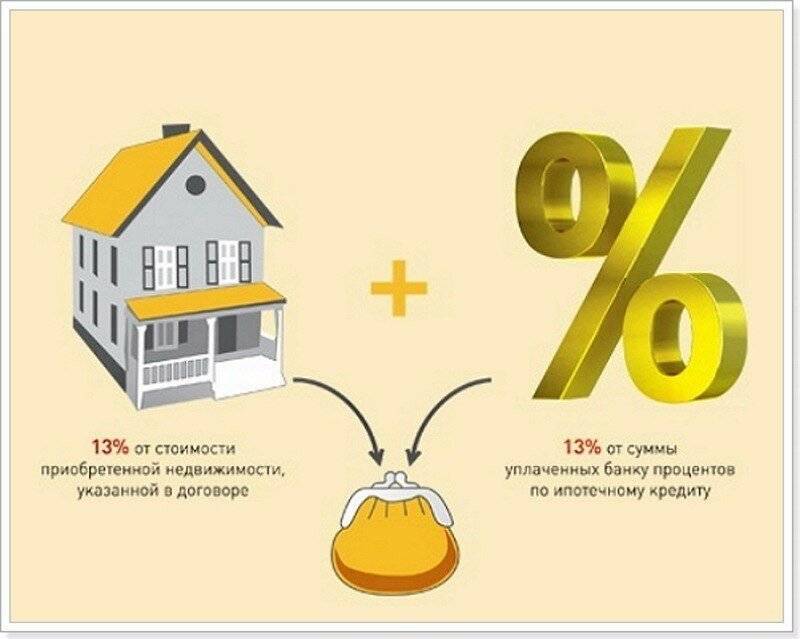

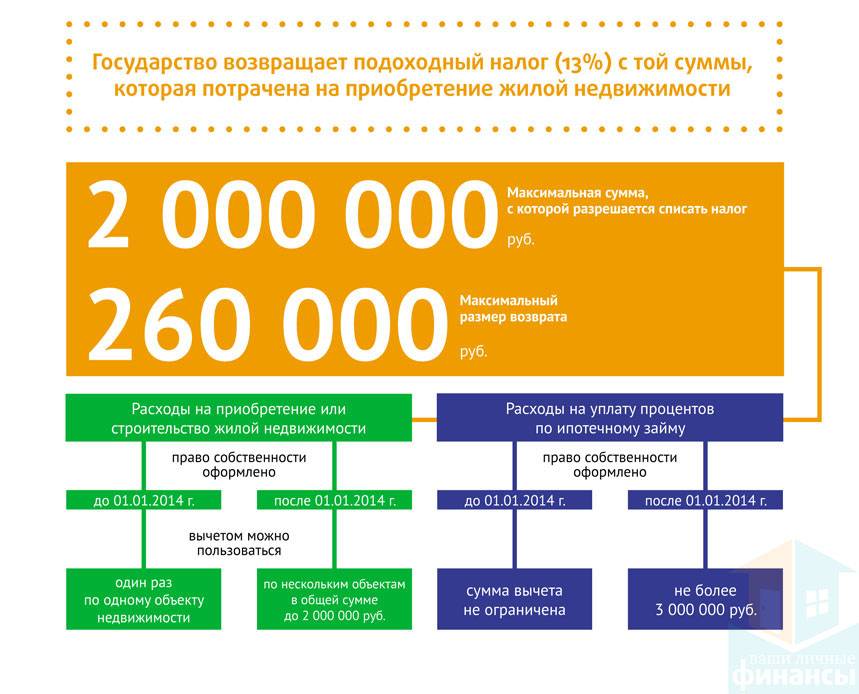

Существует два вида получения имущественного вычета:

- С общей стоимости приобретенного жилья в соответствии с договором.

- С расходов по выплатам ипотечных процентов.

В первом случае максимальная сумма для расчета вычета 2 млн. руб. независимо от стоимости имущества по договору. Если стоимость приобретенного жилья более 2 млн. руб., то в расчет берется именно эта сумма, то есть покупатель получит в качестве налогового вычета 13% от 2 млн. руб., что составляет 260 000 руб. Если стоимость недвижимости менее 2 млн. руб., то в расчет можно включить другую недвижимость, приобретенную в ипотеку, чтобы в результате получилась большая сумма.

Во втором случае заемщик получает компенсацию по уплаченным процентам банку. По условиям договора он ежемесячно выплачивает проценты по ипотечному кредиту. В определенный период образуется сумма уже выплаченных процентов. В соответствии с действующим законодательством, максимальная расчетная сумма по ипотечным процентам 3 млн. руб. Таким образом, с этих расходов можно вернуть не более 390 тыс. руб., то есть 13% от установленной законом максимальной суммы. Вернуть часть оплаченных процентов можно единоразово или получать выплаты каждый год.

Оба способа являются одним составляющим имущественного налогового вычета. Это означает, что заемщик может существенно сэкономить при приобретении жилья в ипотеку, воспользовавшись обоими способами. Максимальная сумма, подлежащая возврату, составит 650 тыс. руб. (260 тыс. руб. + 390 тыс. руб.).

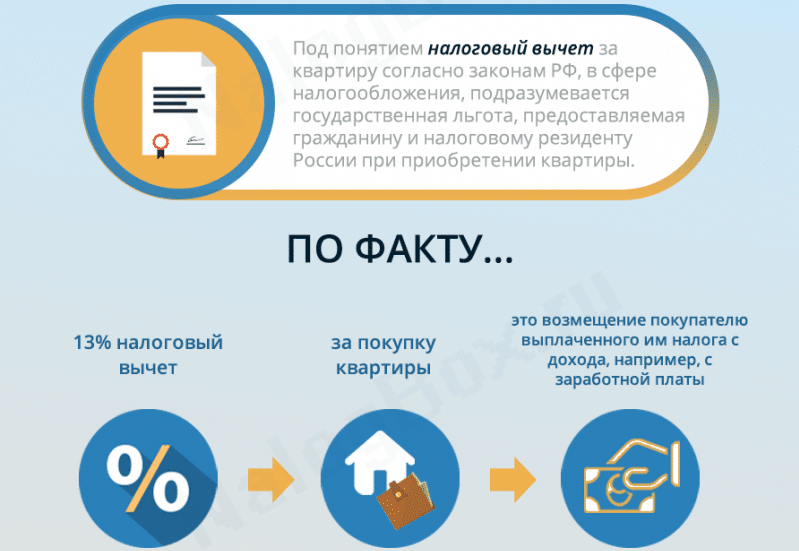

В чем суть ипотечного вычета

Суть очень проста: это возмещение части налога на доходы физических лиц (НДФЛ), регулярно отчисляемого государству вами или вашим работодателем. Основанием для получения части заработанных денег обратно является ипотечный займ и ежемесячная оплата процентов по нему.

Не путайте между собой два события — покупку квартиры и внесение платежей по ипотеке. Возврат по ипотеке не зависит от стоимости жилья и даже суммы ипотеки, он рассчитывается исходя из суммы уплаченных процентов.

Почему именно 13% возвращается от суммы кредита

Все очень просто — возврат полагается только тому, кто добросовестно перечисляет в бюджет 13% от своей зарплаты или иных доходов. Если вы платите % по ипотеке, то фискальные органы просто уменьшают налогооблагаемую сумму дохода на сумму платежа в банк.

Общие условия предоставления имущественного налогового вычета по процентам ипотеки

- Доход должен быть официально подтвержден и соответствовать данным налоговой декларации.

- В кредитном договоре должно быть четко указано: цель кредита, сумма, полное описание объекта недвижимости.

- Возврат в размере 13% рассчитывается только с суммы процентов, а не с общей, которую платит заемщик банку ежемесячно. То есть от общей суммы отнимается основной долг и в расчет берется только сумма процентов.

- Воспользоваться имущественным вычетом можно раз в жизни.

- Неработающие люди пенсионного возраста, женщины в декрете или находящиеся в отпуске по уходу за ребенком, не могут на этот период обратиться в налоговую инспекцию за возмещением расходов по приобретению жилья. Однако, после возобновления трудовой деятельности эта возможность появляется.

- Возвращаемая сумма не может быть меньше суммы перечисленных налогов. Допустим, вы выплатили банку проценты в размере 2 млн. руб., 13% от них составляет 260 тыс. руб., а сумма перечисленных налогов 100 тыс. руб., то данную сумму вам и вернут. Оставшиеся 160 тыс. руб. вы будете получать пропорционально оплаченным налогам.

- В том случае, если в последующем приобретенное в ипотеку жилая недвижимость будет оформлена на несовершеннолетних детей, их родители имеют право на получение вычета, так как они выплачивали проценты по кредиту.