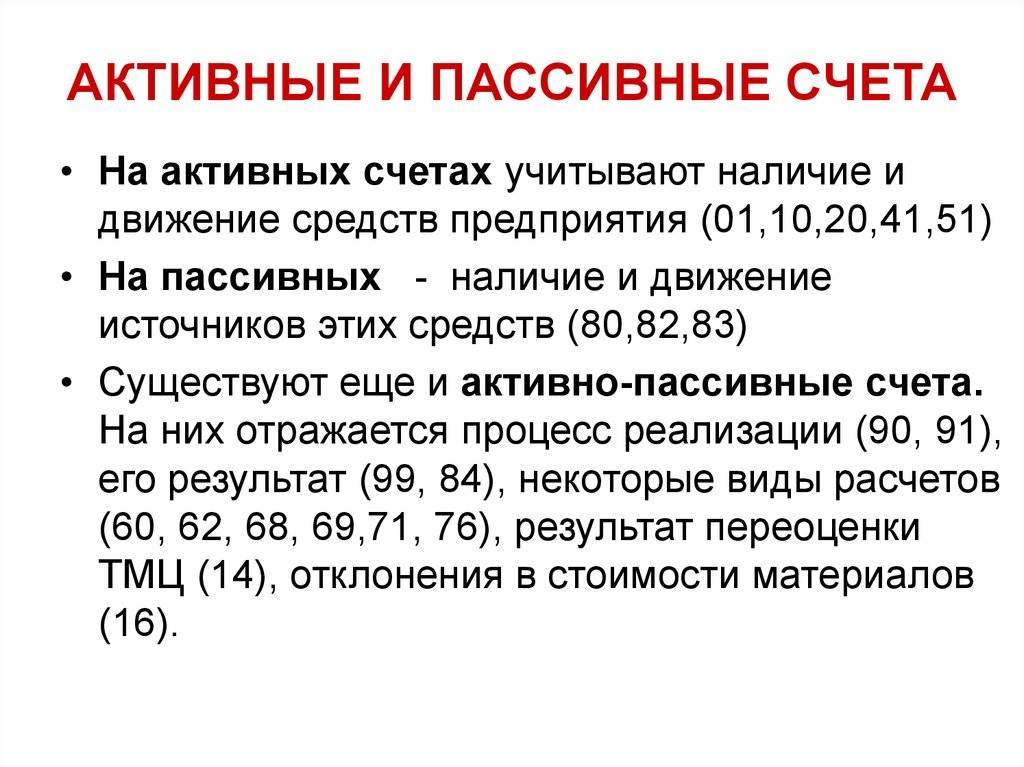

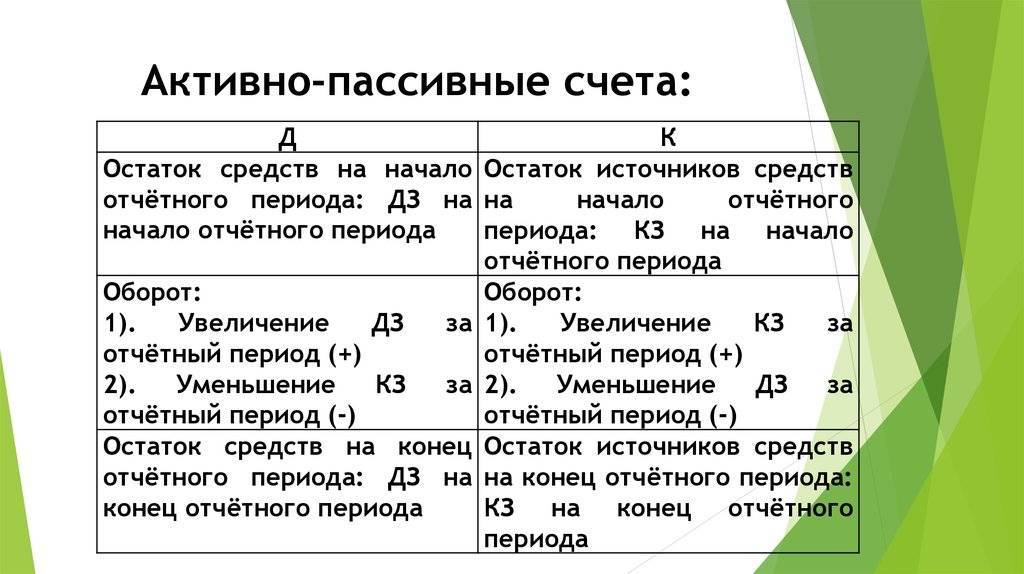

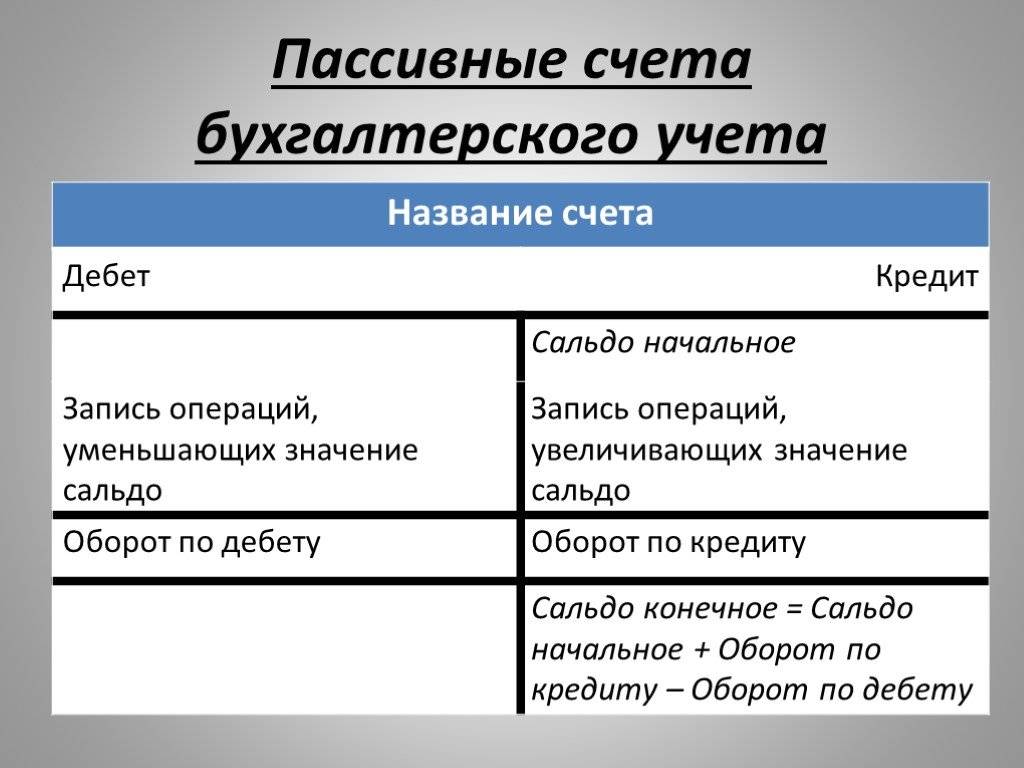

Понятие «Счет» в бухгалтерском учете. Активные, пассивные и активно-пассивные счета

С целью регистрации хозяйственных операций в денежном выражении, при осуществлении хозяйственной деятельности предприятие использует определенный инструмент. Данным инструментом в бухгалтерском учете являются счета.

Счет бухгалтерского учета –это система взаимосвязанного отражения и группировки имущества предприятия по составу и размещению, а также по источникам его образования, выраженным в денежных, натуральных и трудовых измерителях. Схематично счет представляет собой таблицу Т-образной формы, в которой левая сторона — это дебет, правая – кредит.

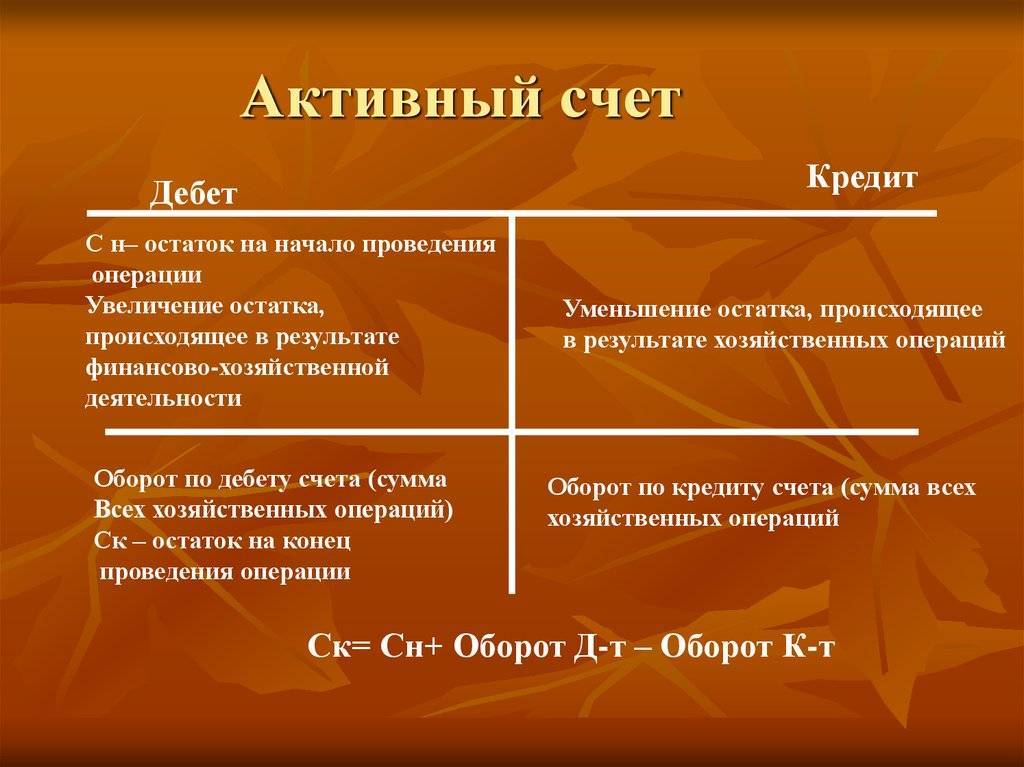

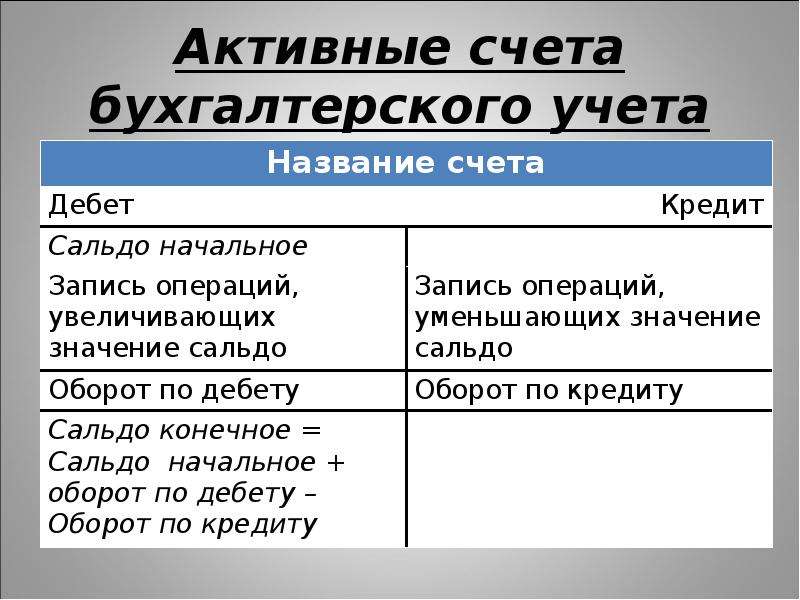

Для определенных групп имущества и источников его образования используются отдельные счета, где отражаются остаток на начало учетного периода (начальное сальдо), и фиксируются все изменения, вызванные происходящими хозяйственными операциями. Как говорилось ранее, каждый счет имеет две стороны: дебет и кредит.

Движение хозяйственных операций по левой стороне (дебету счета) называется дебетовым оборотом; по правой стороне (кредиту счета) – кредитовым оборотом. В конце учетного периода по каждому счету формируется остаток на конец учетного периода (конечное сальдо) путем соизмерения начального сальдо, дебетового и кредитового оборотов.

Конечное сальдо по счетам в дальнейшем является основанием для формирования бухгалтерского баланса.

Все счета бухгалтерского учета закреплены в плане счетов и каждый из них предназначен для учета отдельных видов средств и источников.

На счете отражается:

а) Наличие имущества или источников на начало учетного периода (например, дебетовое сальдо по счету «Касса» на 01 сентября 800 рублей).

б) Оборот (по дебету и кредиту) – сумма операций за отчетный период (например, поступило в кассу за сентябрь 700 руб.- дебетовый оборот; выдано из кассы за сентябрь 500 руб.- кредитовый оборот).

в) Остаток имущества или источников на конец учетного периода (например, дебетовое сальдо по счету «Касса» на 30 сентября 1 000 рублей).

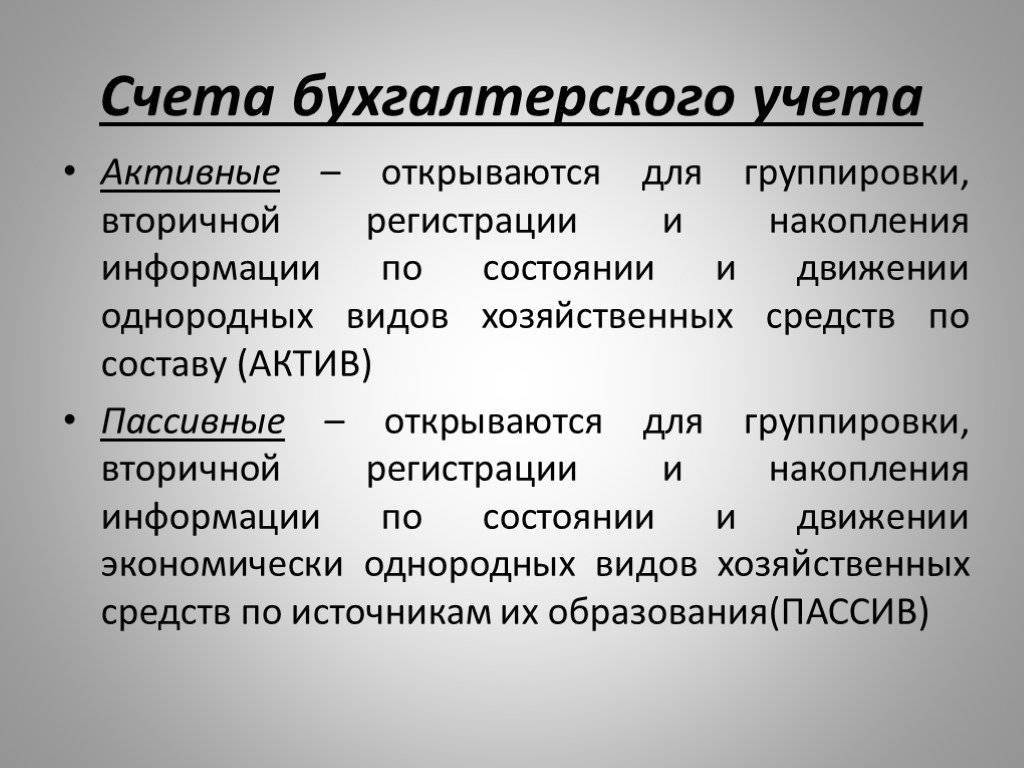

Счета бухгалтерского учета делятся на:

- активные

- пассивные

- активно-пассивные

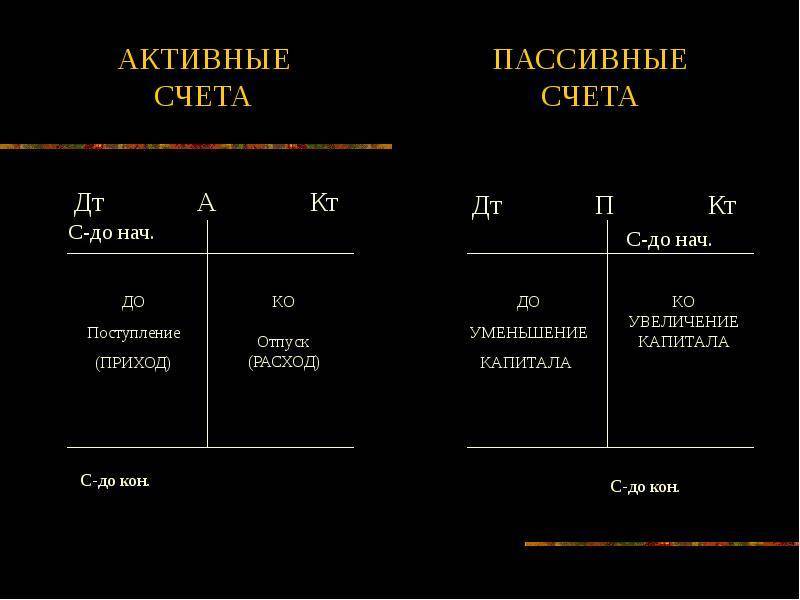

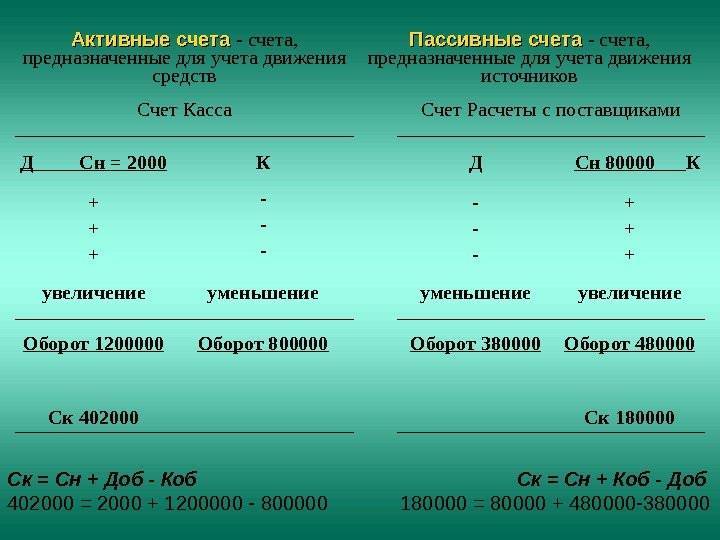

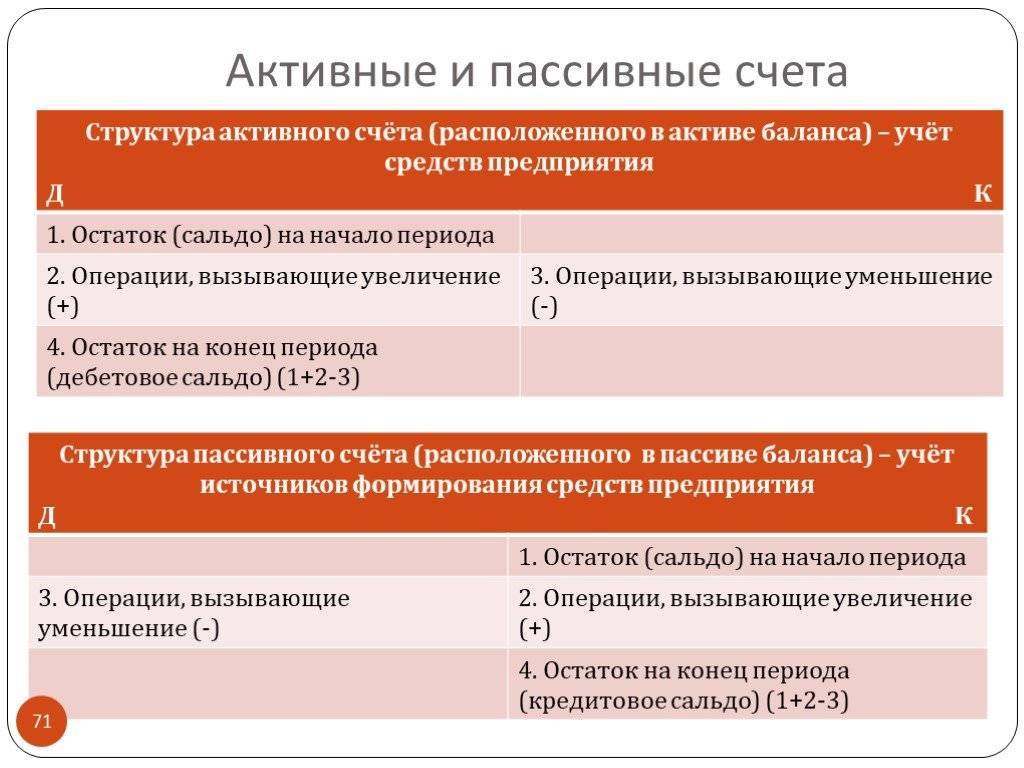

Активные счета

Активные счета – это счета, отражающие информацию об остатках и движении средств (в денежном эквиваленте, на счетах в банке) и имуществе (на складе, в эксплуатации), которые имеются в распоряжении организации. Например, счет 50 «Касса», 01 «Основные средства», 10 «Материалы» и т.д.

| Дт (Дебет) | Кт (Кредит) |

| Начальное сальдо | |

| Поступление (+) | Выбытие (-) |

| Оборот | Оборот |

| Конечное сальдо |

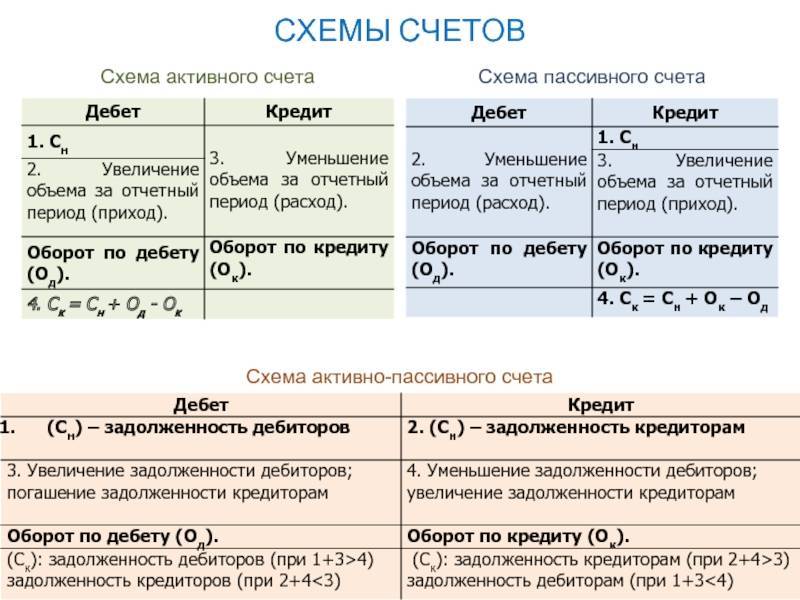

Конечное сальдо на Активном счете равняется начальное сальдо + дебетовый оборот – кредитовый оборот.

Пример: По счету 50 «Касса» на 30 сентября 2017г. 800 рублей.

В течении дня произошли следующие хозяйственные операции.

Поступили деньги в кассу:

- С расчетного счета 30 000 руб.;

- За реализованное молоко 2 400 руб.;

- Квартплата 650 руб.;

- Выручка из столовой 980 руб.;

Выдано из кассы:

- Заработная плата 24 000 руб.;

- Алименты 2 300 руб.;

- Подотчетная сумма 6 170 руб.

Определить остаток на 1 октября.

| Дт (Дебет) | 50 «Касса» | Кт (Кредит) |

| Сальдо на 30.09.2017800 руб. | ||

| 1) 30 0002) 2 4003) 6504) 980 | 5) 24 0006) 2 3007) 6 170 | |

| Оборот 34 030 | Оборот 32 470 |

Описание функционала отраслевой конфигурации 1С: Управление ветеринарными сертификатами

Данная статья представляет краткое описание функционала конфигурации 1С: Управление ветеринарными сертификатами. Судьба свела меня с данным программным продуктом не так давно, поэтому опыт общения с ним не сильно богатый. Но, с одной стороны, какие-то “шишки” я в этом вопросе уже “набил”, а с другой – внятной документации или описания на данное творение, как говорится, “днем с огнем”. Самое полезное, что я смог найти – это серия видеороликов от самих “АСБК Софт” (https://www.asbc.ru/catalog/vsd3428new/). В совокупности эти 2 обстоятельства наталкивают меня на мысль о том, что можно написать некоторое подобие общего описания программы. Искренне надеюсь, что кому-то мои творческие потуги принесут пользу.

Резервный капитал

В остальных предприятиях пределы и минимумы не устанавливаются.

При наличии соответствующего решения учредителей в резервный капитал могут зачисляться целевые взносы учредителей в корреспонденции со счетом 75 «Расчеты с учредителями».

Использование средств резервного капитала учитывают по дебету счета 82 «Резервный капитал» в корреспонденции со счетами — потребителями этих средств. Например, со счетом 75 «Расчеты с учредителями» — в части сумм, направляемых на выплату доходов участникам при отсутствии или недостаточности прибыли отчетного года для этих целей; со счетом 84 «Нераспределенная прибыль (непокрытый убыток)» — в части сумм резервного капитала, направляемых на покрытие убытка организации за отчетный год; со счетом 66 «Расчеты по краткосрочным кредитам и займам» или 67 «Расчеты по долгосрочным кредитам и займам» — в части сумм, направляемых на погашение облигаций акционерного общества и т.д. Аналитический учет по счету 82 «Резервный капитал» ведут по каналам поступления и использования средств резервного капитала.

СЧЕТ 82 «РЕЗЕРВНЫЙ КАПИТАЛ»

КОРРЕСПОНДИРУЕТ СО СЧЕТАМИ:

Содержание операции | Корреспондирующий счет |

Отнесение сумм на погашение облигаций общества и выкупа акций в случае отсутствия иных средств | |

Начисление дивидендов учредителям (акционерам) при недостаточности прибыли (в ООО и т. п., кроме акционерных обществ) | 75, 70 |

Зачисление сумм в уставный капитал (в ООО и т. п.) | |

Направление средств резервного капитала на покрытие убытка отчетного года | |

Зачисление средств от учредителей | |

Зачисление отчислений от прибыли на формирование и пополнение резервного капитала |

Резервный капитал представляет собой страховой капитал предприятия, предназначенный для возмещения убытков от хозяйственной деятельности, а также для выплаты доходов инвесторам и кредиторам в случае, если на эти цели не хватает прибыли. Средства резервного капитала выступают гарантией бесперебойной работы предприятия и соблюдения интересов третьих лиц. Наличие такого финансового источника придает последним уверенность в погашении предприятием своих обязательств.

Образование резервного капитала может носить обязательный и добровольный характер. АО должны формировать резервный капитал в обязательном порядке. По своему усмотрению его могут создавать и предприятия других форм собственности, если это предусмотрено их учредительными документами либо учетной политикой.

Предельная величина резервного капитала не может превышать той суммы, которая определена собственниками предприятия и зафиксирована в учредительных документах. При этом для акционерных обществ и совместных предприятий законодательно установлен еще и его минимальный размер.

С 1 января 1996 г. после вступления в силу Закона «Об акционерных обществах» они обязаны создавать резервный капитал не менее 15% от суммы уставного капитала и формировать его путем ежегодных отчислений в размере не менее 5% от чистой прибыли до достижения величины, определенной уставом общества.

Минимальный размер резервного капитала организаций с иностранными инвестициями согласно законодательству Российской Федерации не должен превышать 25% от уставного капитала.

Источником формирования резервного капитала для предприятий всех организационно-правовых форм выступает только нераспределенная чистая прибыль.

Для получения информации о наличии и движении средств резервного капитала новым планом счетов бухгалтерского учета предусмотрен бухгалтерский счет 82 «Резервный капитал». Образование резервного капитала за счет средств нераспределенной чистой прибыли отражается записью по дебету счета 84 «Нераспределенная прибыль (непокрытый убыток)» в корреспонденции со счетом 82 «Резервный капитал».

Новым планом счетов бухгалтерского учета предусмотрено использование резервного капитала на погашение выпущенных облигаций по полученным краткосрочным и долгосрочным займам и на покрытие убытков от хозяйственной деятельности.

При погашении облигаций займов в бухгалтерском учете делается запись:

Д-т сч. 82 «Резервный капитал»,

К-т сч. 66 «Расчеты по краткосрочным кредитам и займам»,

К-т сч. 67 «Расчеты по долгосрочным кредитам и займам».

Использование резервного капитала на покрытие убытков отражается записью:

Д-т сч. 82 «Резервный капитал»,

К-т сч. 84 «Нераспределенная прибыль (непокрытый убыток)».

Резервирование предстоящих расходов по новому плану счетов осуществляется на счете 96 «Резервы предстоящих расходов».

Активные счета бухгалтерского учета:

Посмотрев на название, становится понятно, что на таких счетах ведется учет активов предприятия. Один из таких счетов мы подробно проанализировали в этой статье. Там мы рассмотрели учет на счете 50 «Касса».

Как определить активный ли счет? Существует некоторые отличительные особенности, присущие только активным счетам:

- начальное сальдо у таких счетов всегда дебетовое;

- итоговое сальдо за месяц, соответственно, также всегда дебетовое;

- увеличение активов отражается по дебету, уменьшение по кредиту.

Действительно, счет 50, который мы рассмотрели в предыдущей статье, имел дебетовое сальдо, а увеличение наличных средств в кассе мы отражали по дебету, их уменьшение по кредиту.

К активным счетам относятся также счет 51 «Расчетный счет», 10 «Материалы» и прочие счета учета активов предприятия.

Пример использования дебета и кредита

Сведение дебета и кредита — не абстрактная теория, а технология, которую бухгалтеры используют в работе на практике. Рассмотрим это на примере уже знакомого магазина канцтоваров. Для удобства мы назовём его «Карандаш».

Нотариальная контора заказала у магазина «Карандаш» 10 пачек бумаги, стоимостью 500 рублей каждая. То есть бухгалтер канцелярского магазина должен открыть счёт на 5000 рублей в графе «дебет».

Дебет | Кредит |

5000 |

У нотариальной конторы эта же финансовая операция будет отображена наоборот. У них появилась кредиторская задолженность перед «Карандашом».

Дебет | Кредит |

5000 |

Чтобы обеспечить запас товаров на складе, магазин «Карандаш» заказал у бумажной фабрики 100 пачек бумаги по 300 рублей каждая. Товар на складе — это актив, который поможет канцелярскому магазину получить прибыль. Из-за этого сумма задолженности перед поставщиком, 30 тысяч рублей, будет отображена у «Карандаша» в графе «дебет».

Дебет | Кредит |

30 000 |

Магазин канцелярских товаров может обратиться в логистическую компанию. Та доставит бумагу нотариальной конторе за 2000 рублей. В этом случае у магазина «Карандаш» будет кредиторская задолженность перед логистической компанией. Эту финансовую операцию также надо зафиксировать.

Дебет | Кредит |

2000 |

Сведение дебета и кредита — один из важнейших инструментов в бухгалтерском учёте и в бизнесе. Он помогает отследить финансовый оборот компании и правильно рассчитать её прибыльность или убыточность

Но важно уметь грамотно работать с бухгалтерскими проводками и счетами. Для этого лучше обратиться за помощью к специалисту

Сегодня услуги по ведению бухгалтерии при открытии бизнеса предоставляют и банки. Сравнить их предложения и выбрать подходящее можно с помощью финансового сервиса Выберу.ру.

Понятие счетов бухгалтерского учета

Для ведения бухгалтерского учета необходим некий инструмент. Этим инструментом являются счета бухгалтерского учета, которые как раз и позволяют регистрировать любую хозяйственную операцию в денежном выражении.

Бухгалтерский учёт — упорядоченная система сбора, регистрации и обобщения информации в денежном выражении о состоянии имущества, обязательствах и капитале организации и их изменениях путём сплошного, непрерывного и документального отражения всех хозяйственных операций.

Каждая хозяйственная операция отражается одновременно на двух счетах бухгалтерского учета следующим образом: одна запись обозначает выбытие определенной денежной суммы (кредит), а вторая – поступление (дебет) этой же суммы, но уже в другом месте или другому владельцу. Такая система регистрации называется методом двойной записи, а впервые ее применение описал итальянский математик, францисканский монах Лука Пачоли в 1494 г. в книге, одна из частей которой называлась «Трактат о счетах и записях».

При использовании метода двойной записи между двумя счетами возникает взаимосвязь, которая называется корреспонденцией, а сами счета – корреспондирующими.

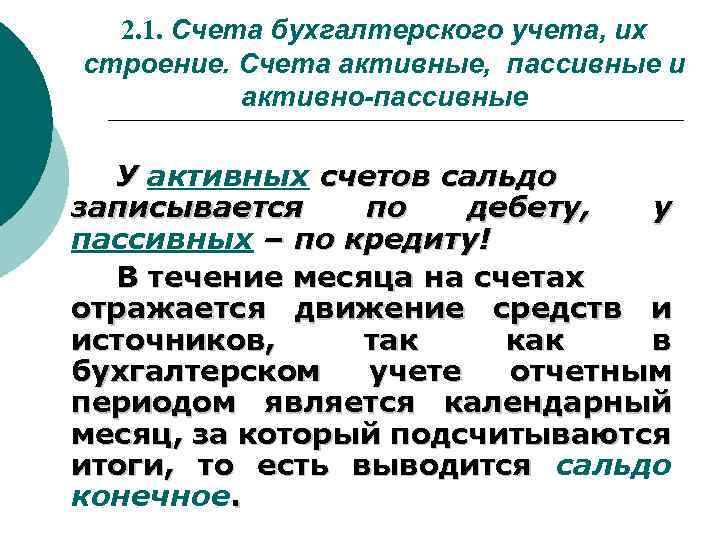

Счет бухгалтерского учета – это способ текущего взаимосвязанного отражения и группировки имущества по составу и размещению, по источникам его образования, а также хозяйственных операций по качественно однородным признакам, выраженным в денежных, натуральных и трудовых измерителях.

Для каждой однородной группы имущества и источников его образования используется отдельный счёт, где отражается остаток (сальдо) данной группы на начало учётного периода и все изменения, вызванные произведёнными хозяйственными операциями. Как упоминалось ранее, каждый счёт имеет две стороны: дебет и кредит. Сумма всех операций, отражённых по дебету счёта, называется дебетовым оборотом; сумма всех операций, отражённых по кредиту, – кредитовым оборотом. Результат соизмерения остатка (сальдо) на начало учетного периода, дебетовых и кредитовых оборотов определяется как остаток (сальдо) по счёту на конец учетного периода. Именно на основании этих остатков и формируется бухгалтерский баланс.

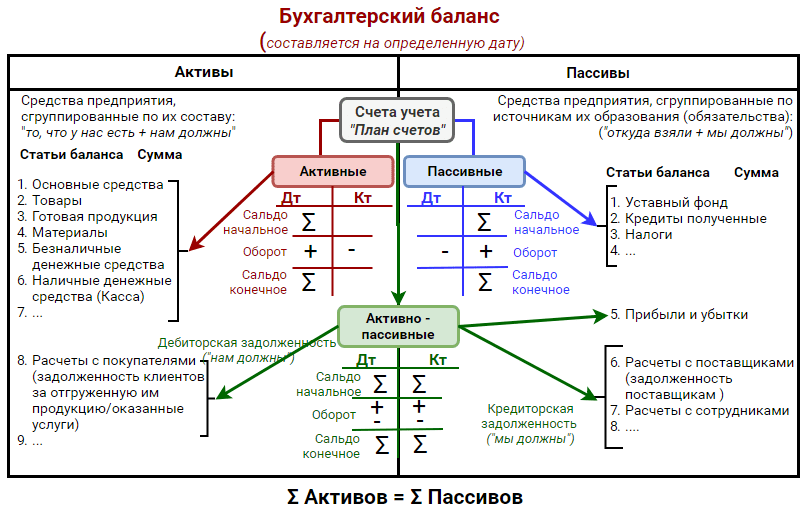

Бухгалтерский баланс – одна из основных форм бухгалтерской отчетности, которая характеризует имущественное и финансовое состояния организации в денежной оценке на отчётную дату

Баланс состоит из актива и пассива. В активе сгруппированы хозяйственные средства по составу и размещению, а в пассиве – источники образования средств. Особенностью баланса является равенство итогов актива и пассива.

Разнообразие и многочисленность объектов бухгалтерского учета вызывает необходимость применения большого количества различных счетов. Для правильного применения счетов бухгалтерского учета используются следующие классификации:

по отношению к бухгалтерскому балансу (балансовые и забалансовые, а балансовые подразделяются на активные, пассивные и активно-пассивные);

- по степени детализации получаемых показателей (синтетические, субсчета, аналитические);

- по назначению и структуре счетов (основные, регулирующие и операционные);

- по экономическому содержанию (счета учета хозяйственных средств, счета учета хозяйственных процессов, счета учета источников образования средств) и т.д.

Систематизированный перечень бухгалтерских счетов содержится в Плане счетов.

Забалансовые счета

Организации могут в своей деятельности использовать средства, которые им не принадлежат (арендованные основные средства, товары, принятые на комиссию и т.д.). Может быть и обратная ситуация: средства организации, принадлежащие ей по праву собственности, передаются на сторону (в переработку, в качестве обеспечения обязательств и платежей и т.д.). Для отражения в учете этих средств и для контроля за ними применяются забалансовые счета, которые получили свое название из-за того, что они в итоги баланса не включаются и отражаются за балансом.

Забалансовый счёт — счёт, предназначенный для обобщения информации о наличии и движении ценностей, не принадлежащих хозяйствующему субъекту, но временно находящихся в его пользовании или распоряжении, а также для контроля за отдельными хозяйственными операциями

На забалансовых счетах также учитываются резервные фонды денежных билетов и монеты, бланки строгой отчетности, чековые и квитанционные книжки, аккредитивы к оплате и т.д.

Забалансовые счета, определенные в Плане счетов, утвержденном приказом Минфина РФ № 94н, имеют трехзначный цифровой код (от 001 до 011). В дополнении к этим счетам, в план счетов, используемый в «1С:Бухгалтерии 8» (ред. 3.0), добавлена группа забалансовых счетов, которые имеют буквенный или буквенно-цифровой код (рис. 5). Признак забалансового счета установлен в колонке Заб.

Эти дополнительные забалансовые счета обеспечивают аналитический учет следующих объектов:

- товаров в разрезе данных ГТД;

- материальных ценностей, списанных в бухгалтерском и налоговом учете, но фактически находящихся в эксплуатации и числящихся за материально-ответственными лицами;

- использованной амортизационной премии в разрезе каждого основного средства;

- доходов и расходов, не учитываемых в целях налогообложения по налогу на прибыль;

- розничной выручки при совмещении различных систем налогообложения, а также при использовании наличных и безналичных расчетов;

- расчетов с покупателями при совмещении УСН с другими системами налогообложения.

Рис. 5. Забалансовые счета в «1С:Бухгалтерии 8» (ред. 3.0)

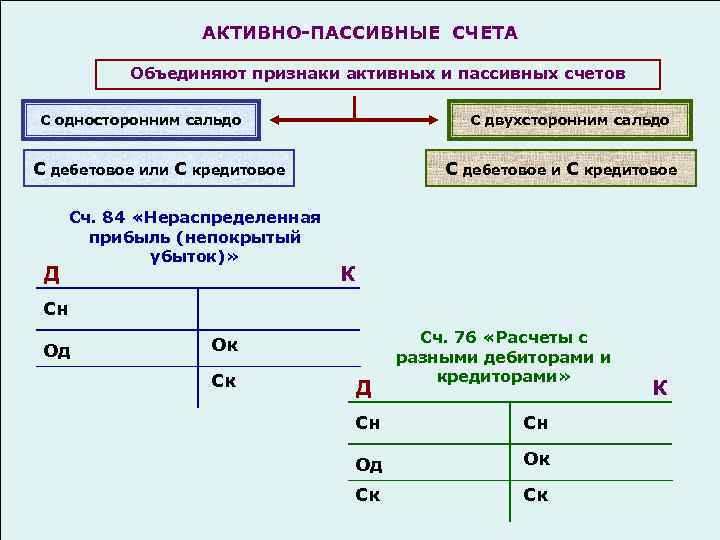

Для ввода начальных остатков в программе предназначен активно-пассивный вспомогательный счет 000.

Активные счета бухгалтерского учета: список

Актуально на: 18 сентября 2018 г.

Мы приводили в нашей консультации План счетов бухгалтерского учета, действующий в 2018 году. Напомним, что План счетов – это систематизированный перечень счетов бухгалтерского учета (п. 5 ст. 3 Федерального закона от 06.12.2011 № 402-ФЗ). Счета в Плане счетов сгруппированы по разделам (внеоборотные активы, денежные средства, финансовые результаты и т.д.). А какие счета в Плане счетов являются активными, какие – пассивными?

Что значит активные и пассивные счета?

С наиболее распространенной точки зрения, активный счет, как следует из его названия, — это бухгалтерский счет, предназначенный для учета активов организации. Соответственно, для учета ее пассивов (капитала, резервов и обязательств) предусмотрены пассивные счета. Но это достаточно упрощенная точка зрения.

С позиции отражения на счетах активные счета отличаются от пассивных тем, что увеличение объекта на активном счете отражается по дебету, а уменьшение по кредиту. Например, поступление материалов в организацию учитывается по дебету активного счета 10 «Материалы», а списание денежных средств с расчетного счета – по кредиту активного счета 51 «Расчетные счета» (Приказ Минфина от 31.10.2000 № 94н). А по пассивным счетам — наоборот.

К примеру, создание резервного капитала показывается по кредиту счета 82 «Резервный капитал», а уменьшение уставного капитала – по дебету счета 80 «Уставный капитал». Именно такой подход к разделению счетов на активные и пассивные является универсальным. Ведь в Плане счетов есть счета, которые, руководствуясь только видом учитываемых ценностей, нельзя будет отнести к активным или пассивным.

В частности, счет 02 «Амортизация основных средств», по кредиту которого отражается начисление амортизации основных средств. Ни в активе, ни в пассиве величина амортизации не показывается. Ведь она уменьшает отражаемую в активе баланса стоимость основных средств, которая учтена по дебету счета 01 (п. 35 ПБУ 4/99, Приказ Минфина от 02.07.2010 № 66н).

Поэтому, принимая во внимание порядок отражения операций на счете 02 (увеличение – по кредиту, уменьшение – по дебету), вывод можно сделать однозначный, что счет 02 – пассивный

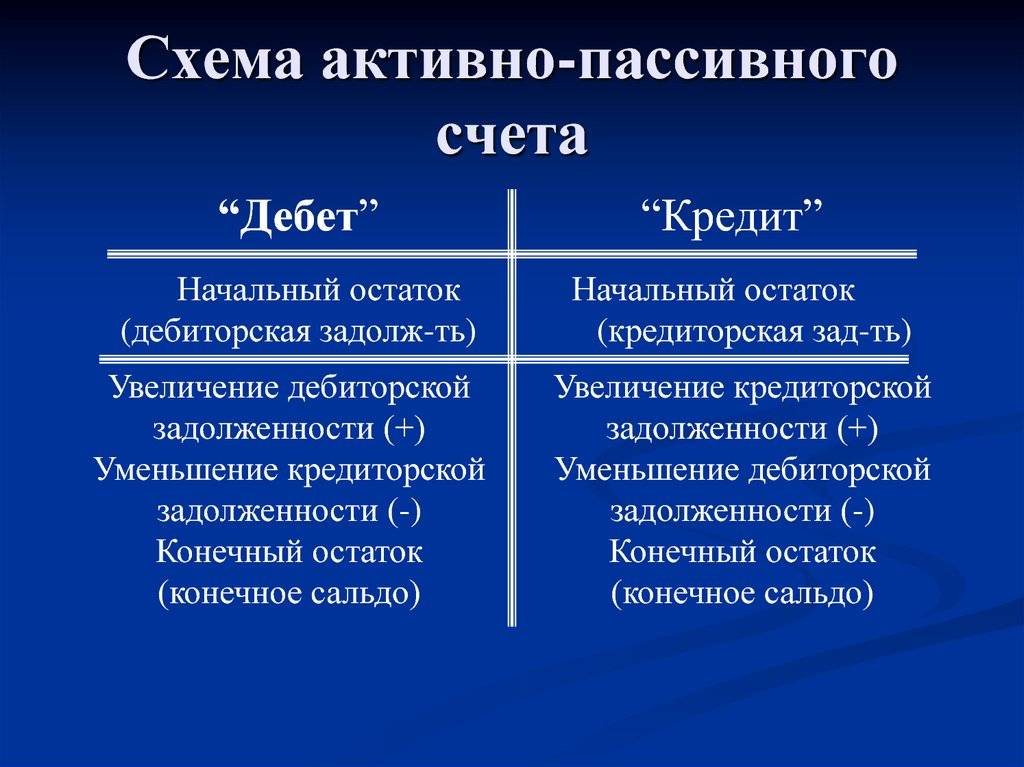

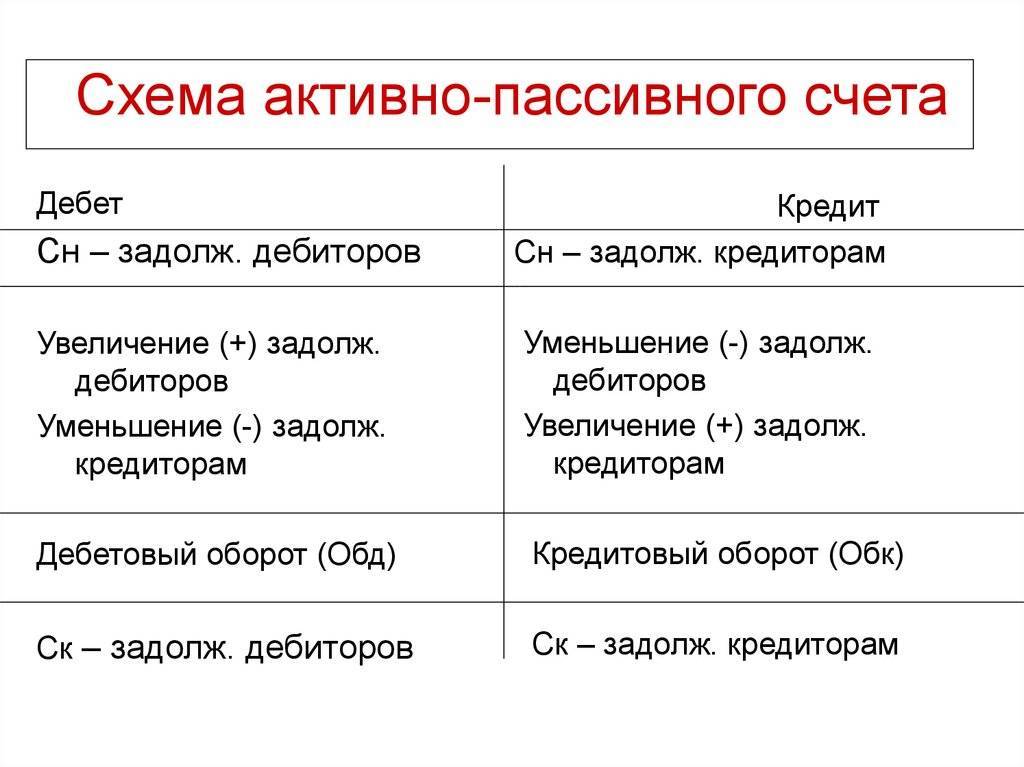

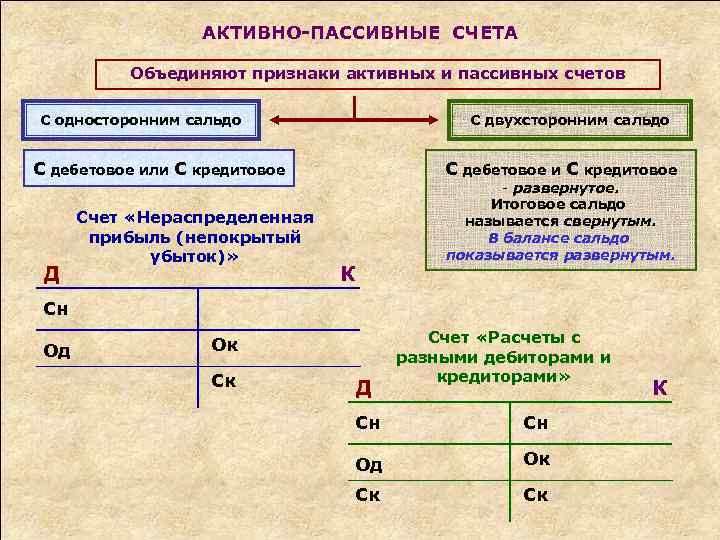

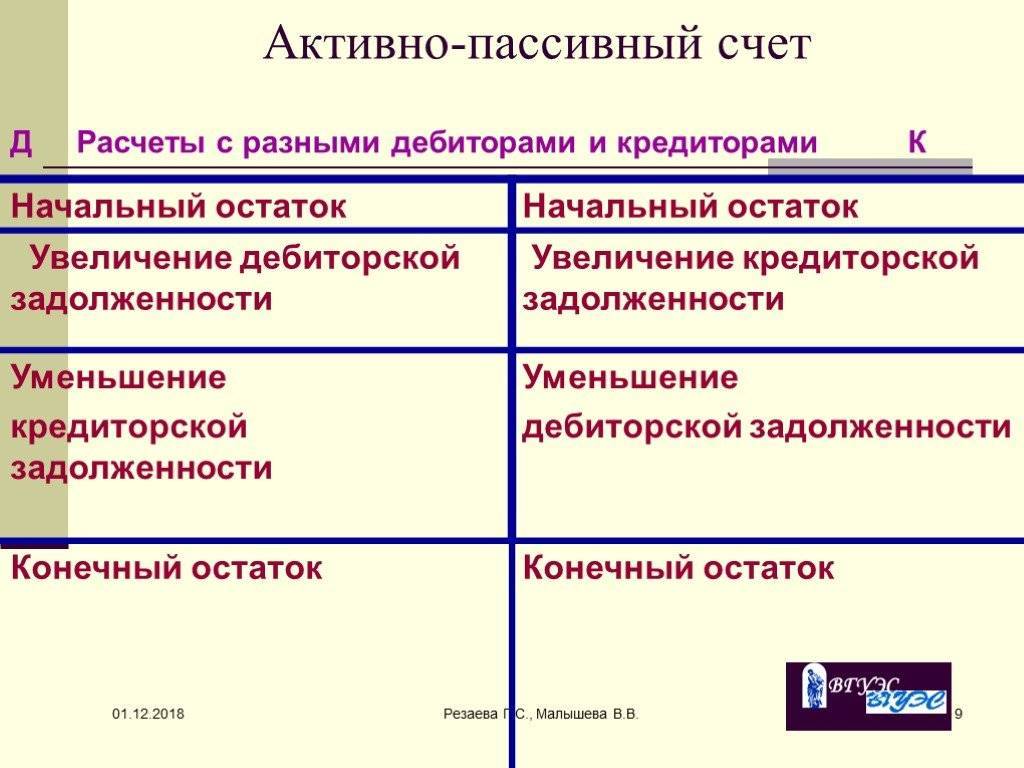

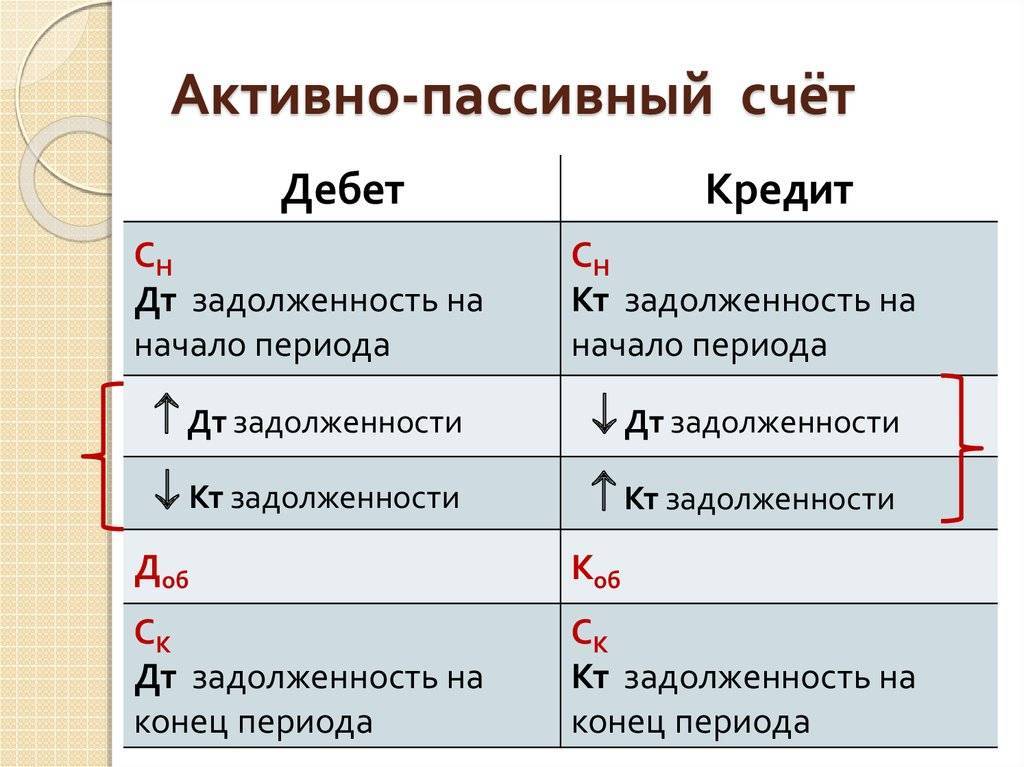

Счета активно-пассивные

Необходимо иметь в виду, что ряд бухгалтерских счетов не относится однозначно ни к активным, ни к пассивным. Это, например, счет 60 «Расчеты с поставщиками и подрядчиками». По дебету этого счета может отражаться как уменьшение кредиторской задолженности (пассива), так и увеличение дебиторской задолженности (актива). Аналогично, по кредиту счета 62 «Расчеты с покупателями и заказчиками» могут отражаться операции, ведущие к образованию как актива, так и пассива.

Например, если организация приобрела товары (Дебет счета 41 «Товары» — Кредит счета 60), но еще не оплатила их, то по кредиту 60 счета у покупателя сформировалась кредиторская задолженность по оплате товаров. А если организация выдала аванс поставщику (Дебет счета 60 – Кредит счета 51), то до момента поставки ТМЦ по дебету счета 60 будет отражаться дебиторская задолженность. В первом случае счет выступает как пассивный, а во втором – как активный. Учитывая, что характер счета 60 зависит от конкретных хозяйственных условий, данный счет является активно-пассивным.

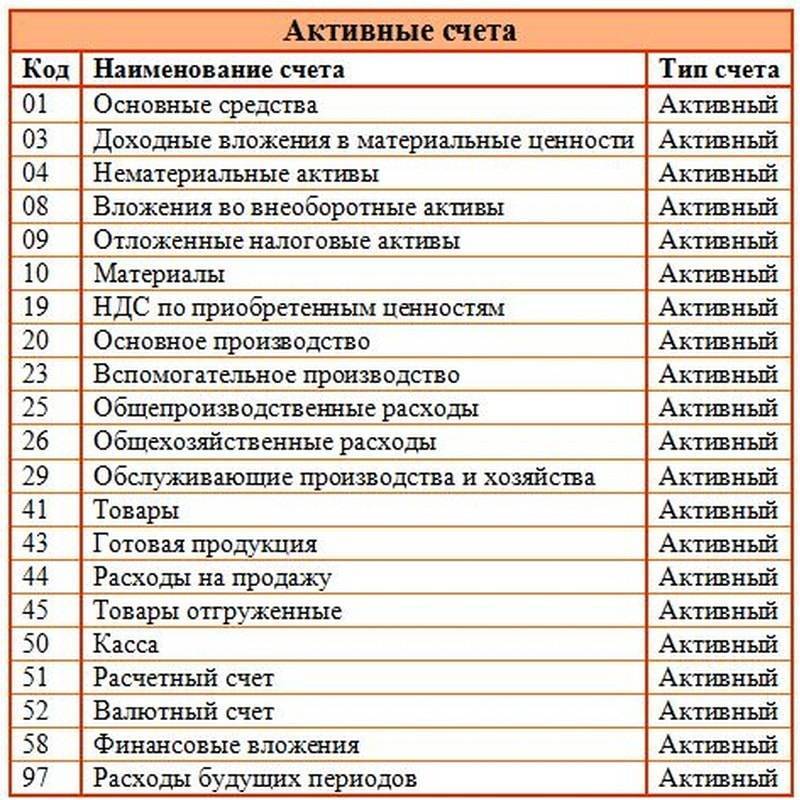

Приведем перечень счетов бухгалтерского учета, которые являются только активными. Напомним, это означает то, что увеличение (поступление) объекта показывается по дебету счета, а его уменьшение (выбытие) – по кредиту (Приказ Минфина от 31.10.2000 № 94н):

| 01 | Основные средства |

| 03 | Доходные вложения в материальные ценности |

| 04 | Нематериальные активы |

| 07 | Оборудование к установке |

| 08 | Вложения во внеоборотные активы |

| 09 | Отложенные налоговые активы |

| 10 | Материалы |

| 11 | Животные на выращивании и откорме |

| 15 | Заготовление и приобретение материальных ценностей |

| 16 | Отклонение в стоимости материальных ценностей |

| 19 | Налог на добавленную стоимость по приобретенным ценностям |

| 20 | Основное производство |

| 21 | Полуфабрикаты собственного производства |

| 23 | Вспомогательные производства |

| 25 | Общепроизводственные расходы |

| 26 | Общехозяйственные расходы |

| 28 | Брак в производстве |

| 29 | Обслуживающие производства и хозяйства |

| 40 | Выпуск продукции (работ, услуг) |

| 41 | Товары |

| 43 | Готовая продукция |

| 44 | Расходы на продажу |

| 45 | Товары отгруженные |

| 46 | Выполненные этапы по незавершенным работам |

| 50 | Касса |

| 51 | Расчетные счета |

| 52 | Валютные счета |

| 55 | Специальные счета в банках |

| 57 | Переводы в пути |

| 58 | Финансовые вложения |

| 81 | Собственные акции (доли) |

| 94 | Недостачи и потери от порчи ценностей |

| 97 | Расходы будущих периодов |

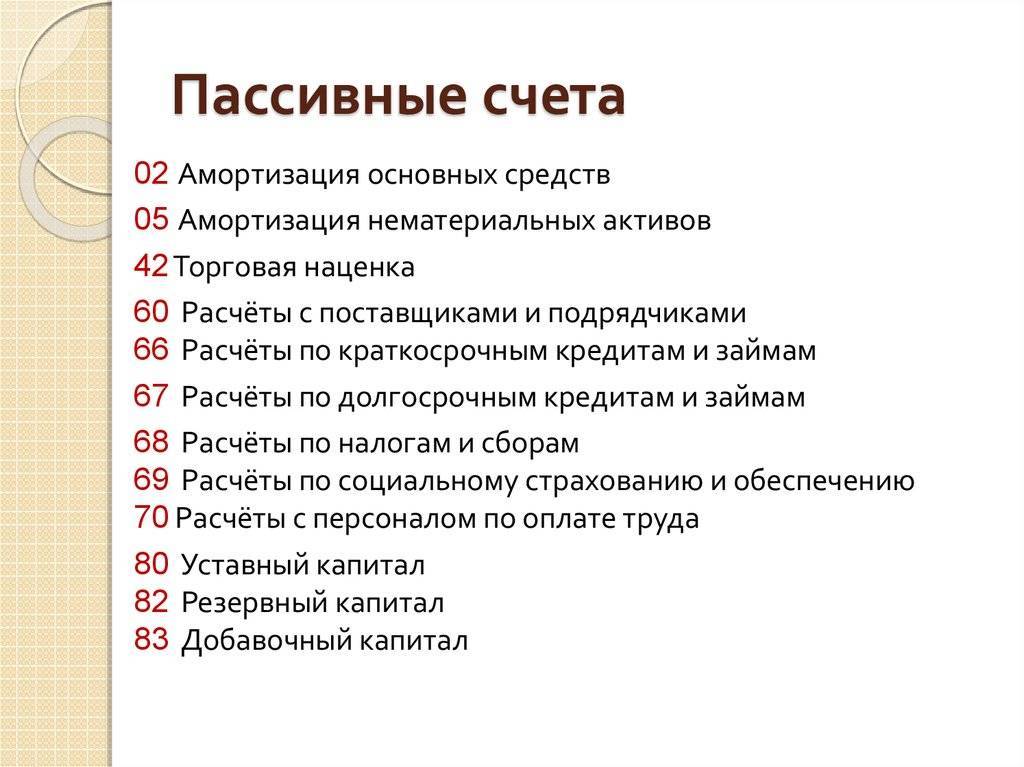

Пассивные счета

К данной группе относят те счета, которые могут иметь только кредитовое сальдо. Следовательно, они предназначены для отражения пассивов компании, а именно обязательств, капиталов и расходов.

К пассивным относятся:

- 02 — сумма начисленных амортизационных начислений по объектам основных средств;

- 80 — отражает сведения о размерах уставного капитала, которым владеет данный экономический субъект;

- 66, 67 — аккумулирует информацию о полученных кредитных и заемных капиталах, которые получены за разные временные периоды (краткосрочные — до года и долгосрочные — более длительные).

Что такое активный вид?

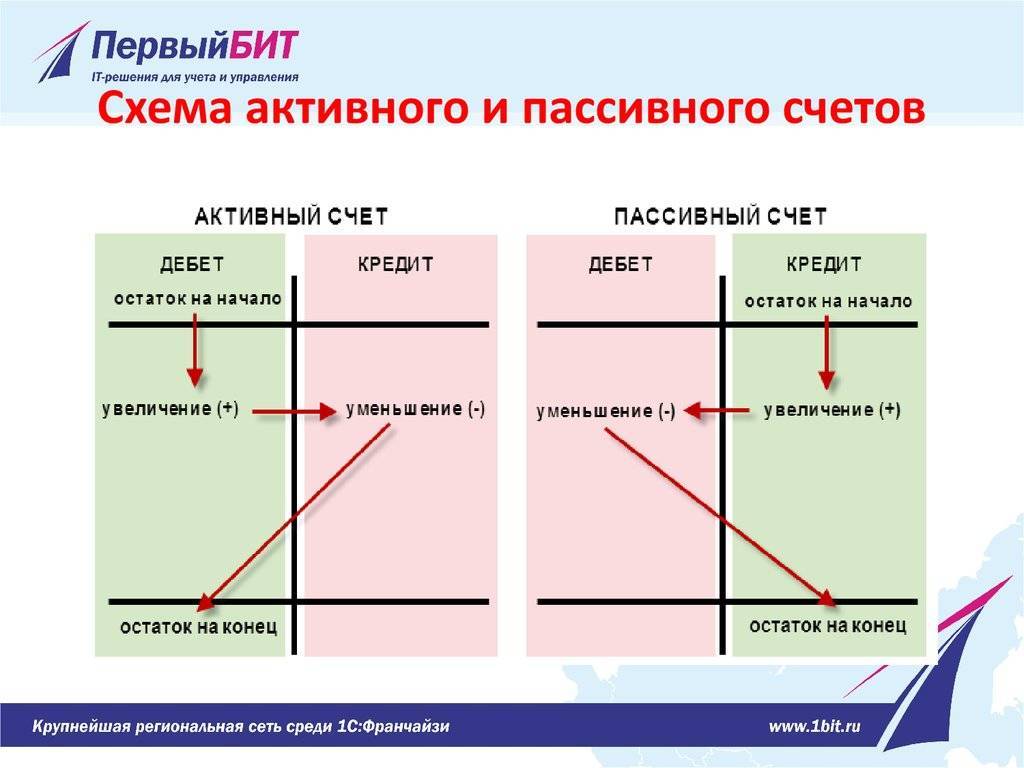

Активные счета — те виды, которые подсчитывают актив компании. Они имеют конечное и начальное сальдо в виде обязательного дебетового. Согласно дебету (Дт) указывается повышение актива, а согласно кредиту (Кт) — понижение. Представленное правило должно быть обязательным условием соблюдения правильности, иначе, учет содержит ошибку.

Примеры разделения

Основные программы для ведения учета в электронном виде, имеют ограничение, которое не разрешит списать больше, чем поступило в суммарном выражении.

Кроме актива предприятия, указанный вид отображает имущество в наличии и внешние задолженности.

Активы компаний делятся по типам:

- денежные;

- затратные;

- материальные (имущество, инвентарь и прочие);

- расчетные;

- распределительные.

Приход активных счетов постоянно учитывается по Дт, а снижение или выбытие — по Кт. Наиболее доступным образом можно рассмотреть бухгалтерский счет под названием «Касса», номер 50. В гостинице «Калифорния» получена выручка за услуги аренды поля для гольфа и паркинга для машин, в размере 38 тысяч рублей. На протяжении указанного дня, проживающему гостю был осуществлен возврат средств за переплату аренды номера в гостевом доме. Связано это с тем, что посетитель отбыл на день ранее. Сумма возврата равна 4 тысячам рублей. На конец дня остаток средств был передан из кассы на расчетный счет. Остался только утвержденный лимит остатка для кассы.

Образец

Оформляется расчет таким образом:

- дебет 50, кредит 76, описание операции — получена выручка за услуги поля и паркинга, сумма — 38000. Документ — приходный;

- дебет 76, кредит 50, описание операции — частичный возврат оплаты, сумма — 4000. Документ — расходный;

- дебет 51, кредит 50, описание операции — перечисление наличности на р/с, сумма — 34000. Документ — расходный.

Оформленные проводки выводятся в таблице.

Активные счета бухгалтерского учета: список

Приведем перечень счетов бухгалтерского учета, которые являются только активными. Напомним, это означает то, что увеличение (поступление) объекта показывается по дебету счета, а его уменьшение (выбытие) – по кредиту (Приказ Минфина от 31.10.2000 № 94н):

| Счет бухгалтерского учета | Наименование счета |

|---|---|

| 01 | Основные средства |

| 03 | Доходные вложения в материальные ценности |

| 04 | Нематериальные активы |

| 07 | Оборудование к установке |

| 08 | Вложения во внеоборотные активы |

| 09 | Отложенные налоговые активы |

| 10 | Материалы |

| 11 | Животные на выращивании и откорме |

| 15 | Заготовление и приобретение материальных ценностей |

| 16 | Отклонение в стоимости материальных ценностей |

| 19 | Налог на добавленную стоимость по приобретенным ценностям |

| 20 | Основное производство |

| 21 | Полуфабрикаты собственного производства |

| 23 | Вспомогательные производства |

| 25 | Общепроизводственные расходы |

| 26 | Общехозяйственные расходы |

| 28 | Брак в производстве |

| 29 | Обслуживающие производства и хозяйства |

| 40 | Выпуск продукции (работ, услуг) |

| 41 | Товары |

| 43 | Готовая продукция |

| 44 | Расходы на продажу |

| 45 | Товары отгруженные |

| 46 | Выполненные этапы по незавершенным работам |

| 50 | Касса |

| 51 | Расчетные счета |

| 52 | Валютные счета |

| 55 | Специальные счета в банках |

| 57 | Переводы в пути |

| 58 | Финансовые вложения |

| 81 | Собственные акции (доли) |

| 94 | Недостачи и потери от порчи ценностей |

| 97 | Расходы будущих периодов |

Предприятия. Их разделяют на множество типов в зависимости от разных характеристик. По отношению к бухгалтерскому балансу существует 3 категории счетов: активный, пассивный и активно-пассивный. В статье рассмотрим правила их заполнения и основные свойства.

Правило бухгалтерсокого учета для счетов

1. У активного счета информация «увеличение» будет записываться в колонку дебет. Посмотрите на наш пример с кошельком из предыдущей статьи.

Согласно определения бухучета, «Обязательства/долги (пассивы)» нашей фирмы возникают за счет приобретения «Имущества (активы)». Поэтому «увеличение» «Обязательств/долгов» будет автоматически записываться в кредит счета, как противоположное «увеличению» «Имущества» в дебета счета.

Иными словами, любой «активный счет бухгалтерского учета» «увеличивается» в дебете счета, а «уменьшается» – в кредите счета. Информация со знаком «+» пойдет в левую колонку, а со знаком «-» в правую. А любой «пассивный счет бухгалтерского учета» «увеличивается» в кредите счета, а «уменьшается» – в дебете счета.

Как использовать эти знания?

Все очень просто. Мы всегда держим в голове правило отнесения информации: в Дебет или Кредит счета. А когда регистрируем хозяйственную операцию (ХО) в бухучете, то применяем его. Регистрируем ХО – это значит составляем проводку.

Проводка – это корреспонденция двух счетов, по которым ИЗМЕНЯЕТСЯ информация (изменяется Имущество или Обязательство/долг). Составляя проводку, мы должны правильно думать, чтобы ее записать. Как раз правило отнесения информации в дебет или кредит счета призвано научить нас делать это правильно. В противном случае, придется заучивать десятки, а то и сотни проводок. Я даже встречал книги с названием 10000 проводок. Во как!

Из своего личного опыта. Когда я учился составлять проводки, я вспоминаю сейчас, что книжное правило мне не помогало. Мне казалось, что так думать и рассуждать – это долго. Что-то мешает, на чем-то я спотыкаюсь. По крайней мере, так было у меня.

А как оказалось, я не единственный. Многие люди, кого я обучал практическому бухучету и быстрому входу в работу, показывали такие же затруднения. Они вроде рассуждают, как в учебниках, но ошибаются и очень часто.

Одна из причин их затруднений и ошибок – это мысль о том, что нужно сначала выучить все счета, а еще лучше с субсчетами. Затем выучить проводки к каждому событию на фирме. Как итог – путаница, даже если они и рассуждают, используя способ из книг.

Мне это надоело. Я нашел иной способ, даже два. Эти способы оказались очень просты и наглядны. Суть этих способов в том, что они направляли мою мысль на верный путь, и я, практически перестал допускать ошибки в составлении проводок. С людьми, которых я учил, я делился этими способами. Ученики находили их более простыми и замечали, что понимание бухучета улучшилось. А в скором времени, составление проводок больше не вызывало трудностей.

Суть одного из способов в том, что я выучил 4-6 базовых проводок с пониманием, что происходит с событиями. Дальше мой мозг работал на противопоставлении. Получалось здорово. Второй же способ, как мне кажется еще проще: отвечаешь на один вопрос, а дальше мозг работает на противопоставлении.

Я и сейчас, бывает, использую эти два способа, когда нужно составить редкую проводку. Или, по крайней мере, предположить, как проводка должна выглядеть.

Небольшой итог: железно должно, выполняться следующее правило:

- у «Активного счета» «конечное число» может быть ТОЛЬКО в колонке Дебета

- у «Пассивного счета» «конечное число» может быть ТОЛЬКО в колонке Кредита

Вы не можете из своего кошелька («Имущества») взять больше денег, чем там лежит? Вы не можете платить кредита больше, чем должны, согласны? Поэтому:

У активного счета бухгалтерского учета «конечное число» может быть ТОЛЬКО в дебетовой колонке (дебете счета), либо 0.

У пассивного счета бухгалтерского учета, «конечное число» может быть в кредитовой колонке (кредит счета), либо 0.

Пассивный счет. Банк выдал нам некую сумму денег, т.е. дал нам денег в наш кошелек, тем самым вызвал у нас долг перед собой. Со временем мы возвращаем долг, тем самым, уменьшая его. Разве в наших интересах вернуть банку больше чем положено? Поэтому долг (остаток на пассивном счете) будет отражаться в колонке кредит (кредитовый), либо 0.

Об Активно-Пассивных счетах бухгалтерского учета (АП) мы поговорим в следующей статье.

Виды учета по счетам в «1С: Бухгалтерии 8» (ред. 3.0)

Счета всех порядков, включенные в план счетов «1С:Бухгалтерии 8» (ред. 3.0), могут дополнительно поддерживать следующие виды учета:

- валютный учет;

- количественный учет;

- учет по подразделениям;

- налоговый учет (по налогу на прибыль).

Признак валютного учета (в том числе и учет в условных единицах) установлен в колонке Вал. (рис.8).

Рис. 8. Счета с признаком валютного учета

Запись по дебету или кредиту счета с установленным признаком валютного учета наряду с суммой в рублях будет содержать также и валютную сумму. Соответственно, с помощью любого стандартного отчета программы (оборотно-сальдовая ведомость по счету, анализ счета), который задействует счета с признаком валютного учета, можно проанализировать данные бухгалтерского учета, как в рублевом, так и в валютном эквиваленте.

Одним из вариантов аналитического учета является количественный учет. Это учет в натуральных показателях (штуках, килограммах и т. д.) и его применяют, как правило, для обеспечения сохранности имущества, в том числе денежных документов и ценных бумаг.

Признак количественного учета установлен в колонке Кол. Примеры счетов и субсчетов, где поддерживается количественный учет:

- 07 «Оборудование к установке»;

- 08.04 «Приобретение объектов основных средств»;

- 10 «Материалы»;

- 20.05 «Производство продукции из давальческого сырья»;

- 21 «Полуфабрикаты собственного производства»;

- 41 «Товары»;

- 43 «Готовая продукция»;

- 45 «Товары отгруженные»;

- 58.01.2 «Акции»;

- 80 «Уставный капитал»;

- 81 «Собственные акции»;

- 002 «Товарно-материальные ценности, принятые на ответственное хранение» и т.д.

Как правило, количественный учет применяется одновременно с суммовым, хотя бывают и исключения, например забалансовый счет ГТД «Учет импортных товаров по номерам ГТД» поддерживает количественный учет в отсутствии суммового.

Еще одной стандартной настройкой плана счетов бухгалтерского учета, встроенного в «1С:Бухгалтерию 8», является возможность ведения учета затрат по подразделениям. Такая настройка позволяет детализировать затраты по подразделениям, участвующим в процессе производства продукции или оказания услуг. Этот процесс может быть как простым, однопередельным, так и сложным, имеющим несколько этапов, которые, в зависимости от вида деятельности, сложности продукции и требуемых ресурсов, могут проходить в одном или нескольких подразделениях. Счета бухгалтерского учета, в которых поддерживается учет по подразделениям, отмечены флагом в колонке Подр. (рис. 9).

Рис. 9. Счета с признаком учета по подразделениям

Начиная с версии 3.0.35 в программе «1С:Бухгалтерия 8» появилась возможность отключать учет затрат по подразделениям для тех малых и средних предприятий, у которых не ведется такой аналитический учет. Для этого необходимо лишь снять флаг на закладке Производство в форме настроек Параметров учета, после чего сохранить настройку. Отключение учета затрат по подразделениям отразится на колонке Подр. – она будет пуста для всех счетов любого порядка.

Налоговый учет по налогу на прибыль ведется в программе одновременно с бухгалтерским учетом на счетах бухгалтерского учета. Счета учета, на которых регистрируются данные налогового учета, определяются признаком в колонке НУ (рис. 10).