Что такое сальдо в квитанции на оплату ЖКХ

По общему правилу сальдо обозначает разницу между двумя величинами, используется при различных расчётах в бухгалтерском учете и экономике.

В квитанциях ЖКХ сальдо может обозначать два понятия:

- Задолженность или переплату за прошедший период.

- Общую сумму платежей за оказанные коммунальные услуги за отчетный период с учётом задолженности или переплаты за предыдущий период.

Сальдо в первом случае также еще называется входящим сальдо, так как обозначает состояние лицевого счёта квартиры на начало отчётного периода.

Если вы хотите узнать, как решить именно Вашу проблему, обращайтесь через форму онлайн-консультанта или звоните по телефонам:

- Москва.

- Санкт-Петербург.

- Регионы.

Переплата может возникнуть в случае, если плательщик оплатил большую сумму или внес аванс за коммунальные платежи. При полной или частичной неоплате жилищно-коммунальных платежей за предыдущий период на лицевом счете образуется задолженность, которая в дальнейшем приписывается к сумме коммунальных платежей за новый период.

Задолженность в квитанции может образоваться в случае несвоевременной оплаты коммунальных платежей, по общему правилу жильцы должны оплачивать жилищно-коммунальные услуги в срок до 25 числа месяца, следующего за отчётным. Если, например, оплата была проведена 26 или 27 числа, то она уже не будет учтена при составлении квитанции, хотя на лицевом счете задолженности числиться не будет.

Задолженность может образоваться в случае, если жильцы не вовремя сообщают фактические показания приборов учета. В данном случае расчеты стоимости коммунальных услуг проводятся по нормативам, а они могут быть больше суммы, вносимой жильцами в счет оплаты коммунальных платежей.

Вторым случаем использования термина “сальдо” в квитанции на оплату ЖКХ является обозначение общей итоговой суммы всех коммунальных расходов жилого помещения с учетом задолженности или переплаты за прошлый месяц. Также данную сумму называют конечным, или исходящим сальдо, то есть состояние лицевого счёта на конец отчётного периода.

При подсчете общей итогой суммы учитываются не только цифры за каждую отдельно взятую жилищно-коммунальную услугу, но также перерасчеты, предоставленные субсидии, использование различных коэффициентов.

Исходящее сальдо может быть положительным или отрицательным, это зависит от того, долг или переплата значится на лицевом счете. В идеальном случае исходящее сальдо должно быть нулевым, что означает, что ни остатка денежных средств, ни задолженности перед поставщиками услуг у плательщика нет. В данной ситуации наиболее удобно проводить сверку расчетов и начисление платы за коммунальные платежи в дальнейшем.

В ситуации, когда на лицевом счете числится переплата, она будет учтена в дальнейших расчетах.

Если вы хотите узнать, как решить именно Вашу проблему, обращайтесь через форму онлайн-консультанта или звоните по телефонам:

- Москва.

- Санкт-Петербург.

- Регионы.

В случае наличия задолженности за предыдущие периоды жильцам необходимо максимально быстро погасить долг, в противном случае поставщики имеют право взыскивать пени в размере 1/300 ставки рефинансирования (учетной ставки) Центробанка России с 31 по 90 день просрочки, в размере 1/130 ставки рефинансирования (учетной ставки) Центробанка России с 91 дня просрочки платежей.

Роль в бухгалтерском учёте

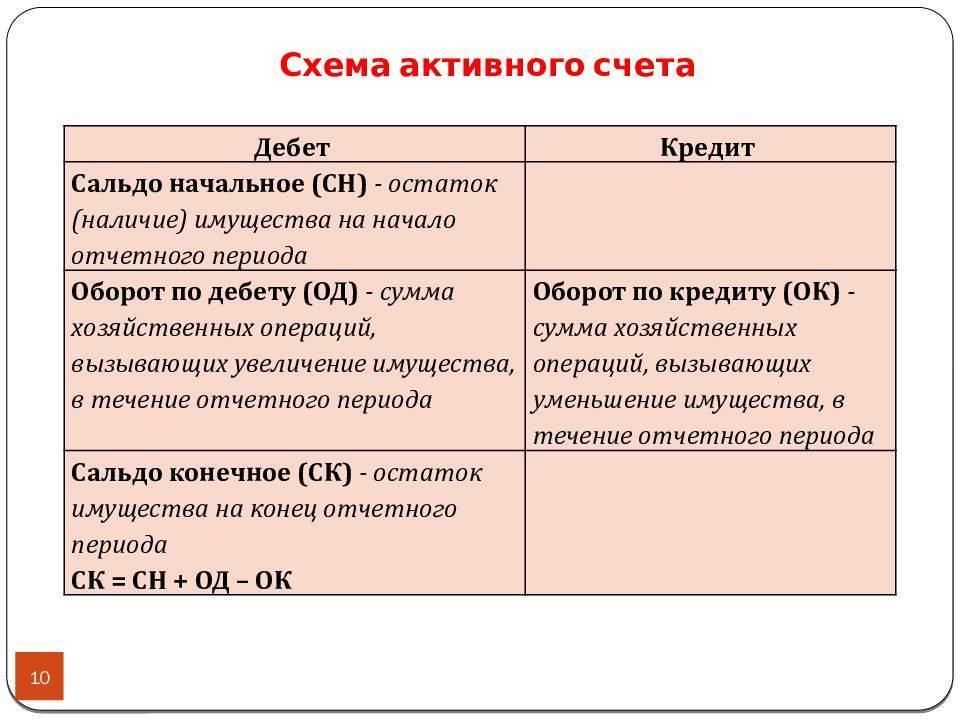

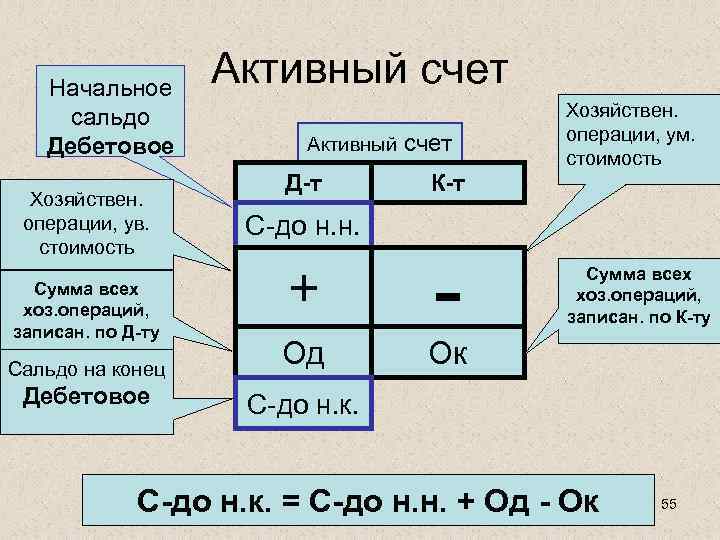

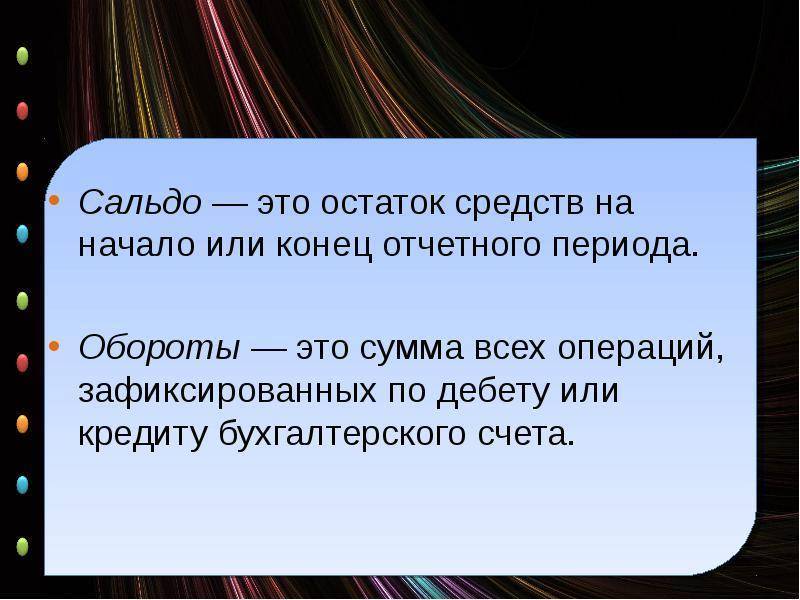

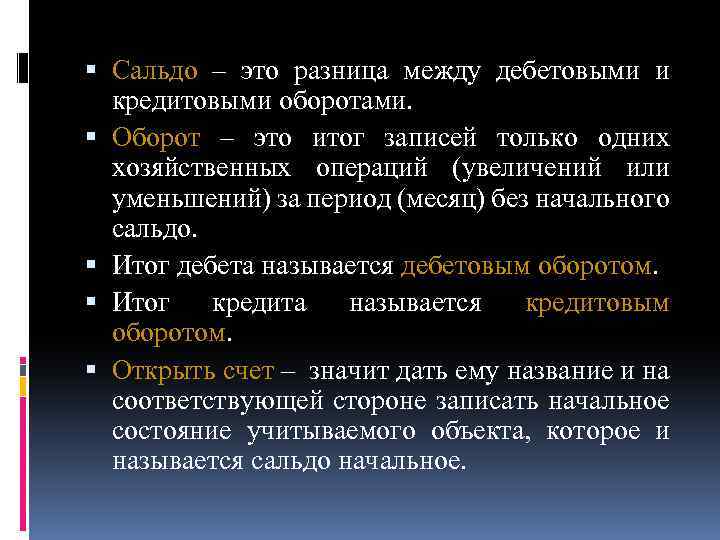

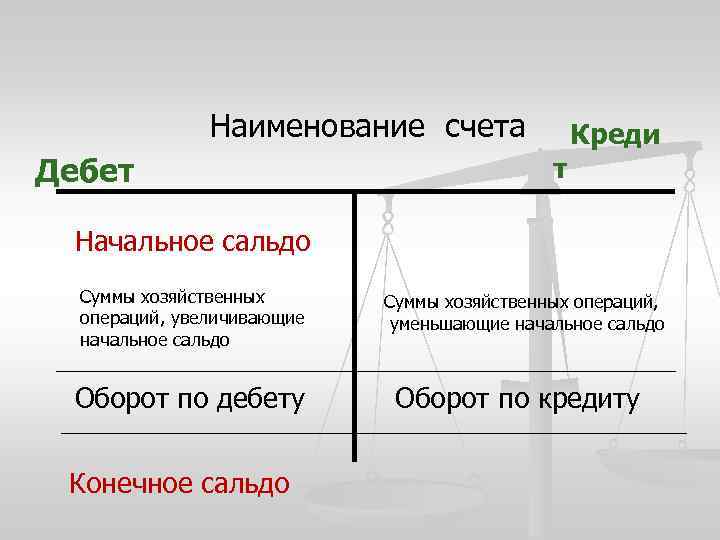

Что такое сальдо в бухгалтерском учёте? Это либо разница между остатками на дебете и кредите предприятия, либо показатель, характеризующий движение денежных средств на счетах предприятия (поступление и списание) на определённую дату.

Различают дебетовое и кредитовое сальдо. Первое возникает при условии, что дебет превышает кредит и отражается в активной части баланса. Кредитовое отражает зеркально противоположную ситуацию и отражается в пассивах предприятия. Счёт без какого-либо остатка считается закрытым и обладает нулевым сальдо. Некоторые счета бухгалтерского учёта могут иметь два типа сальдо – дебетовое и кредитовое.

Чаще всего анализируется отдельный промежуток функционирования предприятия, а не вся его бухгалтерская история. Этим периодом может быть месяц, квартал или год. Данный подход предусматривает использование таких параметров, как:

- сальдо входящее – остаток по счёту на начало исследуемого отчётного периода;

- сальдо за период – сумма всех операций определённого промежутка времени;

- обороты (кредитовый и дебетовый) – изменения остатков на счетах за исследуемый период;

- сальдо конечное – остаток на счету на конец отчётного периода.

Рассчитывается данный показатель следующим образом.

- Для активного сальдо – это сумма входящего сальдо и разницы дебетового и кредитового оборотов.

- Для пассивного – к сумме кредитного сальдо прибавляется разница кредитового и дебетового оборотов.

Виды сальдо

Существует несколько видов сальдо в зависимости от экономической области:

- бухгалтерский учет;

- внешнеторговые отношения.

Разберем все подробно.

Сальдо в бухгалтерском учете

Основные разделения сальдо в этой области:

- дебетовое;

- кредитовое.

Дебетовое сальдо — состояние счета отражается в столбике «Дебет» (в активе баланса). При нормальной и стабильной работе предприятия сальдо должно быть положительным. То есть, дебет превышает кредит (доходы больше чем расходы).

Пример дебетового сальдо

Начальное сальдо на 01.04 составило 45 000 руб.

Итоговая сумма — 87 000 руб. Эта сумма будет стоять в столбце «дебет», поскольку предприятие проработало месяц с прибылью.

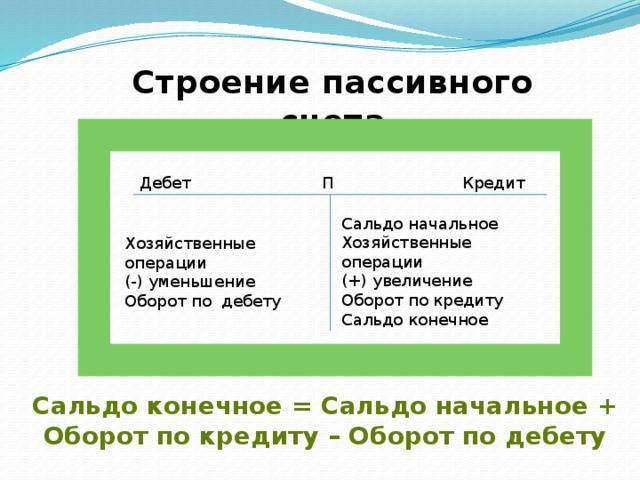

Кредитовое сальдо — состояние счета, которое отражается в столбике «Кредит» (пассив баланса). Это означает, что расходы предприятия превышают его доходы.

Пример кредитового сальдо

Начальное сальдо на 01.04 составило 5 000 руб.

Итоговая сумма составила -13 000 руб. Это значение будет вписано в столбик «кредит». Оно означает, что предприятие за текущий месяц ничего не заработала, а вышло в минус.

Есть еще одно понятие — «нулевое сальдо». Это когда доходы и расходы предприятия (дебет и кредит) равны. Такой счет называют нулевым. То есть, предприятие не получило доходов от своей деятельности, а просто окупила свои расходы.

В бухгалтерской практике не анализируют состояние счета за весь период. Оценку деятельно проводят только за определенный промежуток времени. Поэтому выделяют еще несколько видов сальдо:

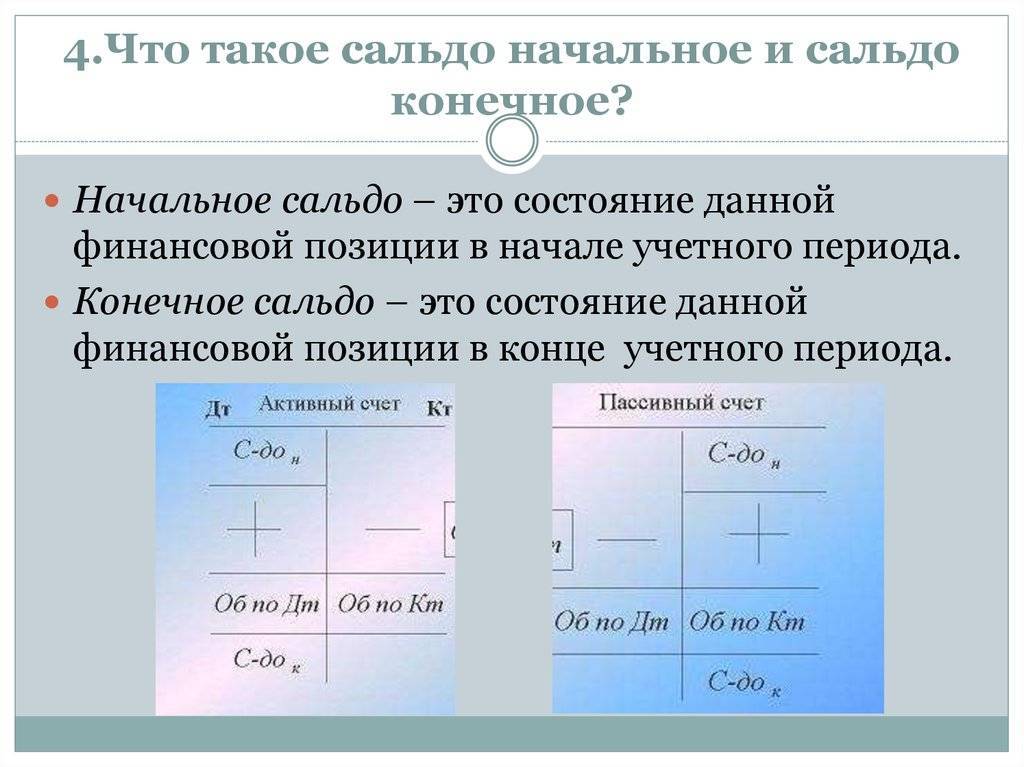

- Начальное — входящее. Его показатель отражает состояние счета на начало анализируемого периода. Расчет величины проводят на основании операций за предыдущий период.

- Конечное — исходящее. Оно показывает остаток по счету на конец анализируемого периода. Его показатель определяется сложением суммы начального сальдо и оборотов за анализируемый период.

- Сальдо за период — сумма операций, которые было произведены за определенный промежуток времени.

Есть еще дебетовый и кредитовый обороты за период. Этот показатель рассчитывают на основании сумм операций, которые были произведены за анализируемый период.

Пример расчета начального сальдо

Предприятие по итогам марта получило доход 100 000 рублей. Эта величина отражена в балансе на 31.03. В этот же день ему нужно оплатить аренду помещения в размере 15 000 рублей.

Начальное сальдо на 1 апреля составит 85 000 руб

Если же арендную плату будут оплачивать в начале месяца, ее учитывают на балансе следующего месяца в столбике «кредит» и берут во внимание для расчетов конечного сальдо

Пример расчета конечного сальдо

Возьмем для примера предприятие, которое заработала в месяц 80 000 руб. Начальное сальдо на 01.04 составило 56 000 руб. Расходы в апреле — 38 000 руб. Посчитывает конечное сальдо за анализируемый период (апрель).

Конечное сальдо будет составлять 98 000 руб. Если предприятие в анализируемом месяце не будет совершать никаких операций, сумма конечного сальдо за апрель перейдет в показатель начального сальдо следующего месяца.

Сальдо во внешнеторговых отношениях

Для оценки внешней деятельности государства анализируют сумму импорта и экспорта товаров или услуг за определенный временной промежуток. Поэтому выделяют два вида сальдо:

- сальдо торгового баланса;

- сальдо платежного баланса.

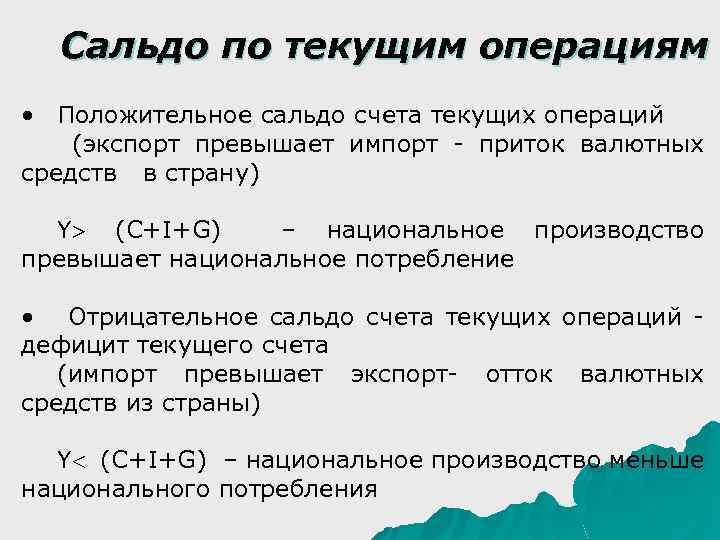

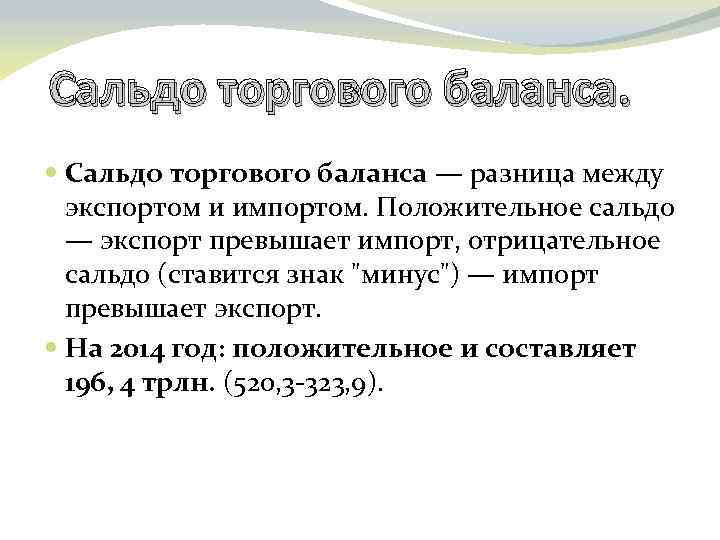

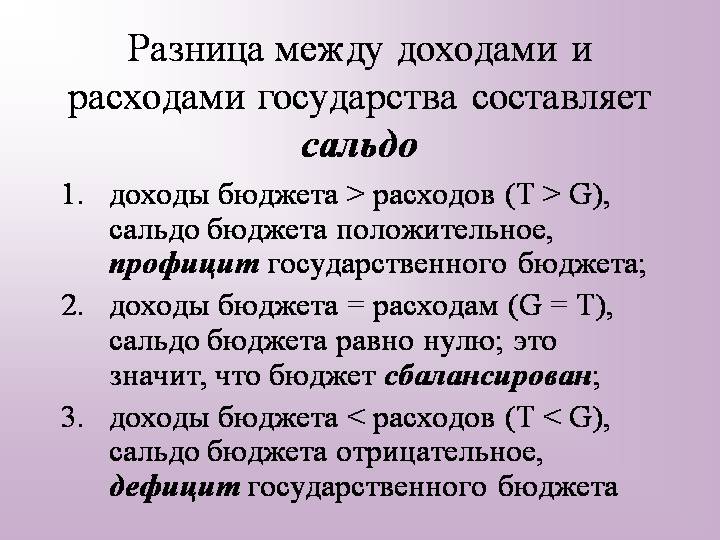

Сальдо торгового баланса — разность между суммами экспорта и импорта. Если оно имеет положительное значение, экспортные операции по сумме превышают импорт. То есть, государство продает больше товаров или услуг, чем приобретает. Если сальдо торгового баланса имеет отрицательное значение, значит, государство больше покупает, чем продает.

Отрицательное значение сальдо — плохая тенденция развития. При большой закупке иностранных товаров отечественные производители не могут выйти на рынок с конкурентно способными ценами.

Сальдо платежного баланса — разность между поступившими платежами из-за границы и отправленными за границу. То есть, сколько денег государство тратит на приобретение иностранных товаров и сколько получает за поставку своих товаров за границу.

Если его значение положительное, страна получает много средств за счет продажи своих товаров другим государствам. Если значение отрицательное, страна тратит много денег на закупку иностранных товаров.

Итог

Сальдо — показатель деятельности. Чем выше его значение, тем эффективней работает предприятие или государство (при оценке внешнеторговых операций). Анализировать сальдо можно за определенный промежуток времени. На практике экономическую деятельность предприятия или государства оценивают за месяц, квартал, полугодие или год.

Что такое сальдо

Немного истории. Родиной бухгалтерского учета является Италия. В конце XV века математик Лука Пачоли изобрел так называемую систему двойной записи, согласно которой каждая операция в учете отражается на двух счетах. К примеру, если кто-то является верителем (то есть дебитором), то другого нужно обозначить должником. Или если деньги израсходованы из кассы, значит, поступил товар. Согласно порядку ведения торговых книг, каждая запись по приходу (дебет) должна отражаться в левой стороне книги, а расходные (кредитовые) операции – в правой. Разница между двумя колонками – это сальдо. Впрочем, сам термин получил свое применение намного позже – в XIX веке, опять-таки в Италии.

Бухучет для программистов 1С

Как отражать в балансе?

| Zhanna говорит: |

| У меня по счету 00 повисло сальдо кредитовое. Что с ним делать? Как отразить в балансе? |

Счет «00» применяется только при вводе первоначальных остатков при начале работы в программе. В балансе он не должен отражаться — так как он забалансовый.

Если повисло сальдо на «00» — значит либо у Вас на начало ввода данных введены неправильные остатки, либо Вы использовали этот счет в проводках за период (чего соответственно нельзя делать).

| Zhanna говорит: |

| Я сделала за период проводки Кт 00 Дт 1350 |

| Raybek говорит: |

| Счет «00» применяется только при вводе первоначальных остатков при начале работы в программе. В балансе он не должен отражаться — так как он забалансовый. |

Потому что «Принцип двойной записи», а «00» — забалансовый счет.

И вообще проводка по добыче неправильная, предлагаю варианты:

Дт1320 — Кт8110 (если это основное производство и песок в дальнейшем не перерабатывается)

Дт1310 — Кт8210 (если песок подлежит дальнейшей переработке после добычи)

| Zhanna говорит: |

| Прошу прощения за тупость, но теперь Кт остаток на 8110… С ним-то что сделать? |

На 8110 собираются производственные затраты, которые Вы потерпели при добыче песка. Как то: зарплата производственных рабочих; амортизация техники, использованной при добыче и т.д.

Кстати при добыче в проводке Дт1320-Кт8110 Вы указываете в сумме ПЛАНОВУЮ себестоимость.

В конце месяца — на дебете 8110 — у Вас будут собраны затраты по производству. — а на кредите 8110 — плановая себестоимость выпущенной готовой продукции.

Естественно будет сальдо на конец месяца по счету 8110. Вот тут и начинается самый геморр

Срок оплаты

В платежном документе всегда указывается срок его оплаты. Чаще всего, такой срок определен на 10 число месяца, следующего за расчетным. В некоторых случаях это может быть 20 или 25 число. Следует отметить, что срок оплаты – это дата фактического перечисления средств, а не зачисления их на реквизиты поставщика.

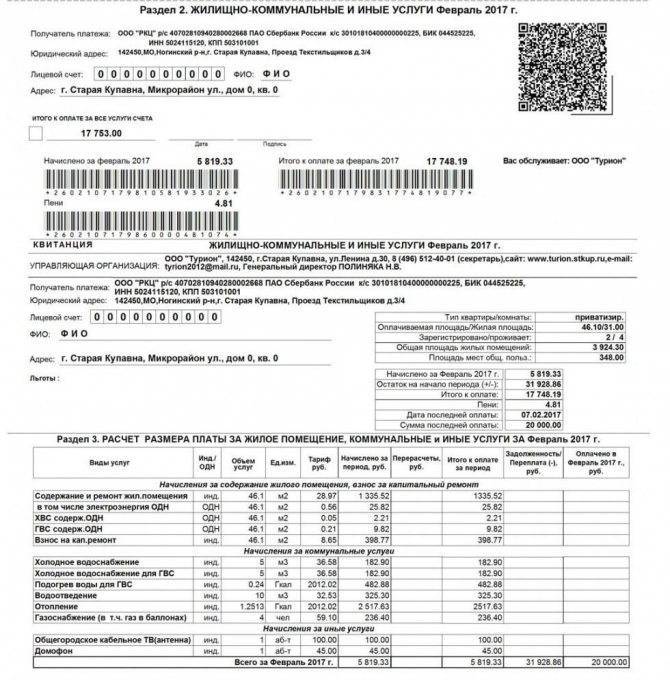

Как оплачивать сальдо в квитанции за электроэнергию

Исходящее сальдо по услугам электроэнергии складывается следующим образом: к остатку долга на начало месяца нужно прибавить начисления (стоимость потребленной электроэнергии) и вычесть суммы оплат в текущем периоде.

Обычно оплата квитанции происходит в следующем месяце. Если в текущем месяце вы уже оплачивали какие-то суммы, то их нужно вычесть из исходящего сальдо.

Иногда потребитель задается вопросом: сальдо с минусом – это переплата или долг? Возвращаясь к теории, вспомним: для поставщика услуг мы являемся дебитором, т.е. должником. Квитанции на оплату всегда формируются «от лица» поставщика. Отрицательное дебетовое сальдо означает, что вы переплатили. Возможно, какой-то платеж был произведен дважды, к примеру: вы оплатили сумму начислений за месяц и в том же периоде было оплачено сальдо по квитанции за электроэнергию. Или у вас был настроен автоплатеж, банк списал оплату самостоятельно, а вы об этом забыли и оплатили еще раз. Иногда потребитель оплачивает коммуналку авансом, т.е. вносит сумму за несколько месяцев вперед. Такое бывает, например, когда нужно уехать на длительный период. Таким образом, образуется переплата, которую можно зачесть при следующих платежах.

Примеры расчета

Для различных счетов порядок расчета сальдо отличается. С появлением автоматизированных систем учета мало кто рассчитывает итоги вручную. Тем не менее, квалифицированный специалист должен знать такие вещи, как порядок расчета сальдо для всех видов счетов.

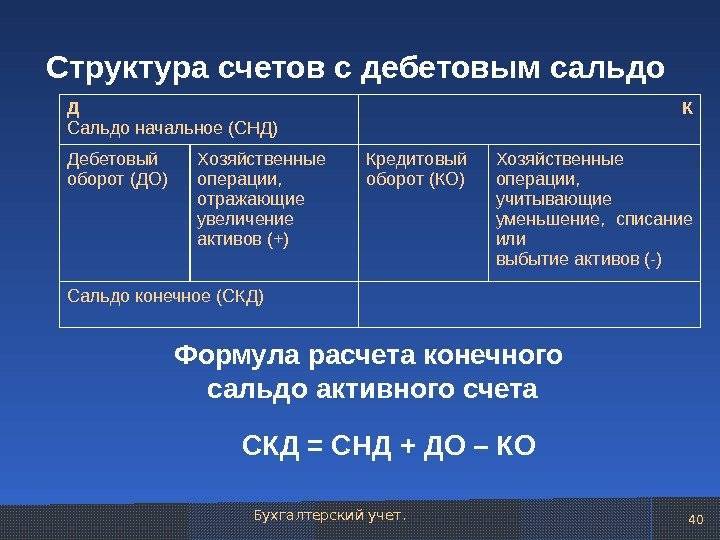

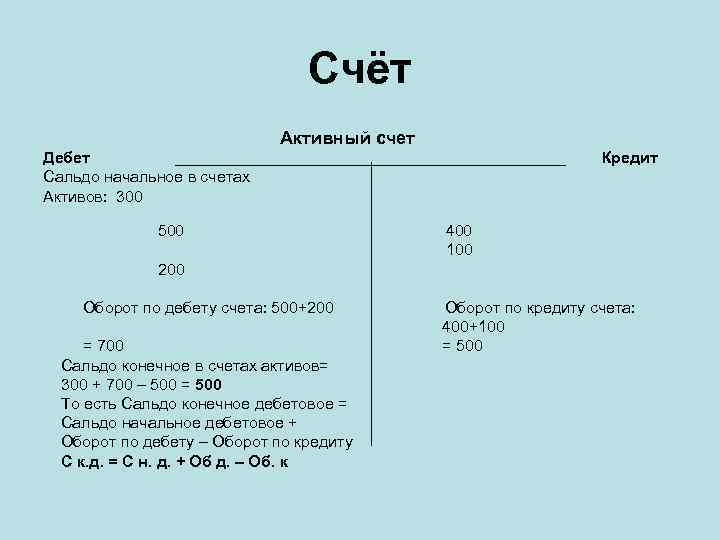

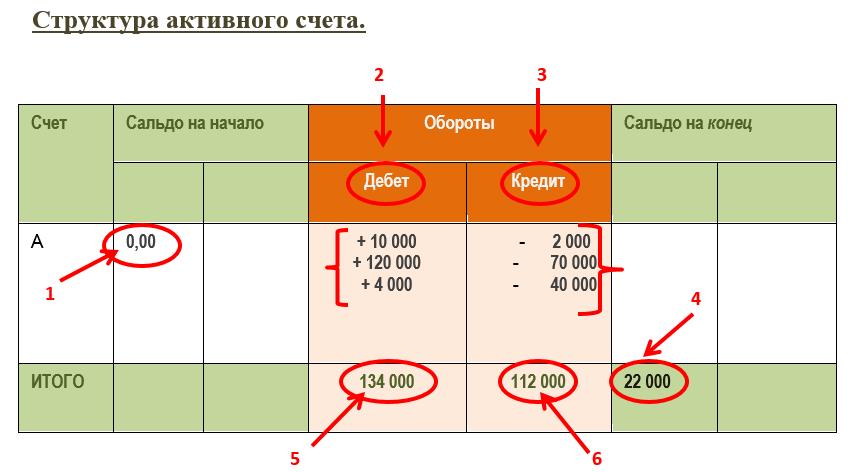

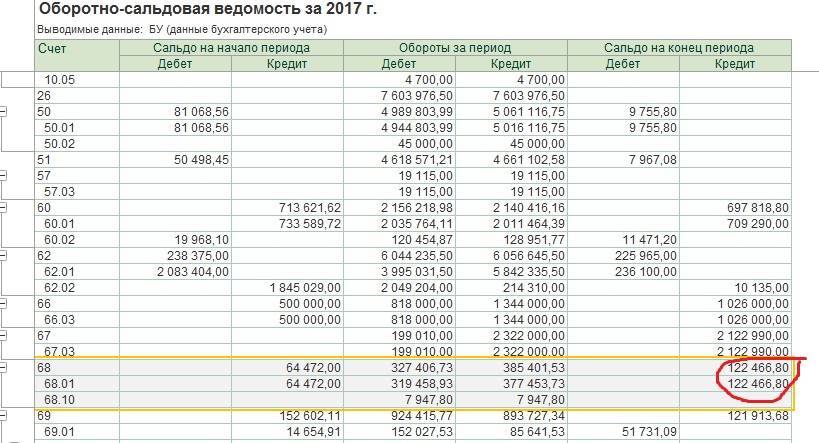

Пример порядка расчета сальдо и оборотов по активному счету

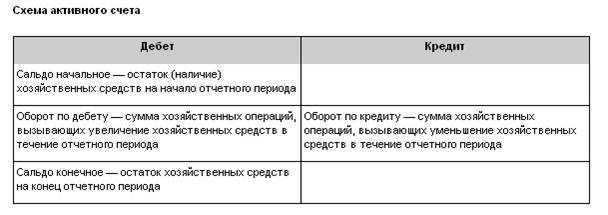

Рассчитаем обороты и исходящий остаток по счету «Сырье и материалы». Это активный счет, где сальдо и поступление ТМЦ отражаются по дебету, убытие – по кредиту. Остаток может быть положительным или равным нулю.

Стоимость материалов на складе на начало июля составляет 991 500 руб. (13 220 $ или 383 380 грн.). За июль были совершены следующие хозяйственные операции:

- Приобретены материалы на сумму 315 000 руб. (4 200 $ или 121 800 грн.).

- Для выполнения производственного заказа отпущено ТМЦ на сумму 397 500 руб. (5 300 $ или 153 700 грн.).

- Списано согласно акту о порче товарно-материальных ценностей на сумму 8 925 руб. (119 $ или 3 451 грн.).

Рассчитаем конечное сальдо, используя приведенную выше формулу: 13220+4200-(5300+119)=900 075 руб. (12 001 $ или 348 029 грн.).

| «Сырье и материалы» | |

| Снач. 13220 | |

| 4200 | 5300 |

| 119 | |

| Од 4200 | Ок 5419 |

| Скон. 12001 |

Пример порядка расчета сальдо и оборотов по пассивному счету

Счет «Краткосрочные кредиты» является пассивным: сальдо и получение банковских ссуд учитывается по кредиту, погашение долга – по дебету. Отрицательное сальдо говорит об ошибке: если по какой-то причине вы переплатили банку, сумма переплаты должна быть возвращена и подлежит отражению на дебетовом счете «Расчетный счет». Сальдо конечное в пассивном счете может быть равным нулю, если задолженность отсутствует.

Кредит выдан обслуживающим банком в форме овердрафта. Это означает, что по мере необходимости компания может пользоваться деньгами банка в пределах установленного лимита для покрытия текущих расходов. Остаток задолженности по кредитному договору на 1 февраля составил 1 140 000 руб. (15 200 $ или 440 800 грн.). За февраль по счету были произведены операции:

- Получен овердрафт – 480 000 руб. (6 400 $ или 185 600 грн.).

- Погашение кредита – 577 500 руб. (7 700 $ или 223 300 грн.).

| «Краткосрочные кредиты» | |

| С нач. 15200 | |

| 7700 | 6400 |

| Од 7700 | Ок 6400 |

| С кон. 13900 |

Расчет конечного сальдо: 15200+6400-7700=1 042 500 руб. (13 900 $ или 403 100 грн.).

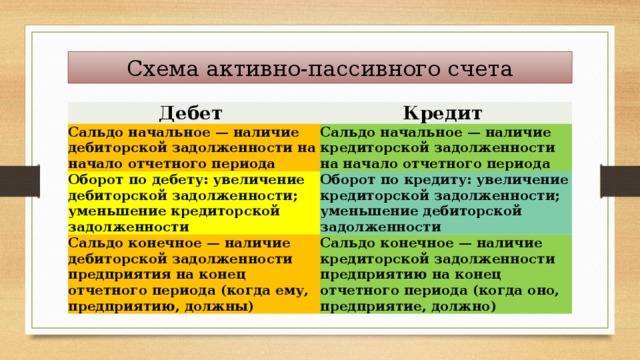

Пример порядка расчета сальдо и оборотов по активно-пассивному счету

Счет «Расчеты с бюджетом» – активно-пассивный. Возможны варианты, когда компания имеет задолженность по налогам и сборам либо переплату.

Применение при описании экономической деятельности компании

Сальдо — важнейший показатель финансово-экономической деятельности предприятия. Здесь эта параметр рассчитывается как разность между поступлениями и тратами за данный отчётный срок. Если он оказался положительным, значит, денежные поступления превысили траты предприятия. То есть, его деятельность в этот промежуток времени была прибыльной. Отрицательная величина указывает на превышение расходов над доходами и убыточность предприятия. При расчётах также учитывается сальдо начальное или, по-другому входящее. Это остаток средств на счетах в начале данного отчётного срока. А также конечное — остаток средств в конце срока.

Простой пример: первого числа сумма всех финансовых ресурсов предприятия составила 500000 рублей. С первого по тридцатое число на счета предприятия поступило 700000 руб. За этот месяц предприятие заплатило налоги на сумму 80000 рублей, оплатило счета за электроэнергию на 20 000 руб. и выплатило своим работникам зарплату на сумму 500000 рублей. Таким образом, находим:

- Начальное сальдо: 500000 руб.

- Сальдо за данный отчётный срок (с 1 по 30 число): 700000 — 80000 — 20000 — 500000 = 100000 рублей

- Конечное сальдо: 500000 + 100000 = 600000 руб.

@FT Alphaville

Что такое сальдо?

Сальдо – термин, который используется в бухгалтерском учете, экономике, банковском деле, а так же внешнеэкономической деятельности. Слово «сальдо» в переводе с итальянского языка, означает остаток, окончательный результат, итог или расчет.

В бухгалтерском учете сальдо – это итоговая сумма по каждому счету. Она рассчитывается как разница между дебетом и кредитом за определенный период времени. Сальдо внешнеэкономической деятельности – это разность между импортом и экспортом товаров.

Сальдо в бухгалтерии

Бухгалтерский учет представляет собой упорядоченную систему, состоящую из множества составляющих. Объектами учета являются все виды имущества предприятия и источники его формирования. Каждый объект учета отражается на специальном бухгалтерском счете.

Сальдо – это показатель остатка по каждому счету в денежном выражении на определенную дату.

В частности, сальдо по счетам учета имущества отражает следующую информацию:

- стоимость основных средств организации и нематериальных активов, за вычетом начисленной амортизации;

- стоимость материалов, ГСМ, запасных частей, инвентаря, спецодежды и обуви, товаров и тары, которые имеются в наличии;

- остаток денежных средств на рублевых и валютных счетах организации, а также в кассе предприятия;

- величину дебиторской задолженности покупателей за отгруженные, но не оплаченные продукцию, товары или услуги;

- сумму задолженности поставщиков, которая образовалась после перечисления аванса в счет предстоящей поставки ТМЦ;

- стоимость прочих активов предприятия.

Сальдо по счетам учета источников формирования имущества показывает:

- величину собственного капитала организации (уставный, добавочный, резервный капитал и нераспределенная прибыль);

- сумму долгосрочных кредитов и займов, срок погашения которых составляет более 1 года;

- сумму краткосрочных кредитов и займов со сроком погашения менее 1 года;

- величину задолженности перед контрагентами за работы, услуги и ТМЦ;

- сумму долга перед работниками предприятия по заработной плате;

- задолженность по налогам и сборам;

- прочие виды краткосрочной задолженности.

Каждый счет состоит из аналитических данных. К примеру, счет учета материалов подразделяется на субсчета: основные материалы, горюче-смазочные материалы, запасные части, хозяйственный и производственный инвентарь, спецодежда и спецоснастка, тара. В свою очередь, каждый субсчет состоит из отдельных конкретных наименований материалов. По каждой номенклатурной единице выводится сальдо.

Что такое сальдо?

Сальдо – экономический термин, под которым понимают разницу в балансе финансовых средств между зачислением на счет и расходованием за конкретный период времени.

В целях подсчета разных потоков и оттоков финансовых средств бухгалтера пользуются счетами учета, отражающие операции в бухгалтерском учете. Тем самым бухгалтера фиксируют их в регистрах синтетического и аналитического учета. Данные регистры представляют собой таблицы, в которых отражена информация о всевозможных доходах и расходах организации за определенный промежуток, с учетом предыдущих и конечных данных (сальдо).

Разница между двумя регистрами учета состоит лишь в том, что данные аналитического учета раскрывают и детализируют информацию, отраженную на синтетическом счете. Суммированные аналитические данные всегда равны итоговому показателю синтетического счета. Благодаря этому учету не только бухгалтера, но и экономисты, руководители наглядно видят внутренние потоки и оттоки предприятия и общее экономическое состояние фирмы.

Например, на балансе фирмы есть станки, которые проводятся через счет под названием «Основные средства». Каждый бухгалтер, открывающий этот счет, видит стоимость всех станков, дату их получения, запланированного списания и много другой информации.

В каждом счете ведется две записи – дебит и кредит. Говоря простыми словами – доход и расход. При покупке нового оборудования в счете «Основные средства» записывается его стоимость, срок службы и прочая нужная предприятию информация. По истечению срока службы оборудования и списания в утилизацию в счете «Основные средства» в кредитной части бухгалтер сделает об этом запись.

Сальдо показывает, какой остаток на счете есть в текущий момент.

Высчитывается этот показатель так:

- Берется остаток за прошлый период (конечное сальдо);

- К этому периоду прибавляются все доходные операции на счете (дебетовое сальдо), причем учитывается все, что увеличивает баланс: приобретение оборудования, инструментов, зданий и прочее;

- Из итоговой суммы доходов вычитываются кредитные проводки и переводы (кредитовое сальдо), то есть все, что уменьшает баланс на счету: вышедший из строя, списанный, истративший актуальность инструмент, оборудование, материалы.

- Полученная разность и есть сальдо (конечное сальдо).

Пример:

У фирмы на 31.12.2017 числится 10 работающих станков – это сальдо за предыдущий период.

В 2018 году предприятие списало 2 станка и приобрело 4.

В дебетовой истории будет записано приобретение 4 станков, а в кредитной проводке – списание 2.

При подсчете сальдо за 2018 год к предыдущему сальдо (на котором записано 10 станков) бухгалтер прибавляет дебетовые операции (4 станка) и вычитает из него кредитные проводки (2 станка).

Выходит, что сальдо остатка на 31.12.2018 предприятия составил 12 станков.

Этот пример сильно утрирован и далек от реального ведения дел, но благодаря ему можно показать, что такое сальдо простым языком.

Сальдо

Сальдо – это выведенный расчетный баланс, отражающий переплату/недоплату за определенный период времени. Это чисто специфический термин, который употребляется исключительно в бухгалтерии. Профессиональным языком, сальдо – фактический, реальный остаток по бухгалтерскому счёту, разница между суммами записей по дебетному и кредитному счетам.

В широком понимании, сальдо – это разница, которое так и переводится с итальянского языка.

Специалисты подразделяют этот термин на:

- сальдо дебетовое;

- кредитовое сальдо.

Следует отметить, что дебетовое сальдо предназначено для отображения состояния этого вида средств на конкретную дату, и заносится в актив баланса. Кредитовое сальдо, в свою очередь, показывает состояние источников финансовых средств, и отражается в пассивной части. Если счёт равен нулю и не имеет остатка, то это закрытый счет.

Анализ бухгалтерского счета за конкретный период

В практической деятельности, при составлении бухгалтерской документации, очень часто встречаются ситуации, когда счета имеют в одно и то же время, и дебетовую, и кредитовую разницу.

Как правило, анализ бухгалтерского счета проводится не за весь период существования, а за конкретное время – полугодие, квартал, месяц.

Чтобы анализ бухгалтерского счета был точным и отражал действительное положение вещей, всегда выделяется начальное сальдо, или как его еще называют, входящее. Это остаток по счету на начало расчетного периода, который анализируется на основании предшествующих финансовых операций.

Также для тщательного анализа потребуется выделить:

- обороты дебетовые кредитовые за расчетный период времени, которые рассчитываются по операциям только за рассматриваемый период времени;

- сальдо за период, или рассматриваемый результат операций, то есть сальдо за рассматриваемый период;

- сальдо конечное или исходящее, то есть остаток по счету на конец анализируемого периода.

Разобраться не специалисту в этих подсчетах достаточно сложно, поэтому для выведения сальдо при анализе конкретного периода, требуются специальные знания и практический опыт.

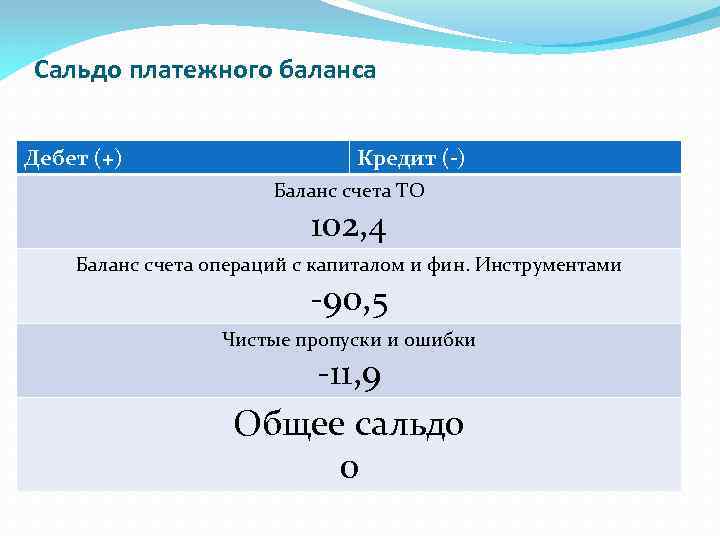

ВЭД: торговое сальдо и сальдо платежного баланса

Эти термины применяются во внешнеэкономической деятельности, при заключении и выполнении контрактов с иностранными партнерами. Применяется они как субъектами предпринимательской деятельности, так и государства в целом.

Когда экспорт намного выше импорта (отправляется больше, чем поступает), то возникает положительное сальдо. Когда происходит наоборот, то это уже отрицательное значение, и в масштабах государства, вызывает тревогу.

Отрицательное сальдо показывает, что следует предпринимать определенные меры, включать эффективные рычаги и механизмы, для стабилизации ситуации, и выведения положительного сальдо.

Охарактеризовать сальдо торгового баланса можно как разницу между стоимостью импорта и экспорта, а сальдо платежного баланса, как разницу между конкретными платежами по импорту и экспорту.

Сальдо во внешних торговых отношениях

Базисом внешней торговли выступают экспорт и импорт. Разница стоимости этих величин за конкретный промежуток времени – это сальдо торгового баланса.

Положительное сальдо возникает, когда страна поставляет за рубеж продукции больше, чем приобретает у соседних государств. Оно доказывает, что мировой рынок заинтересован товарами страны, а самому государству не требуется выпускаемый объем продукции.

Отрицательное сальдо появляется в результате превышения импорта над экспортом. Оно говорит о непосредственной зависимости государства от стран-соседей, а также о неконкурентоспособности товаров местного производителя.

На основе сальдо торгового баланса формируется сальдо платежного баланса – разность между денежным потоком из-за границы и выплатами за рубеж. Превышение притока над оттоком – это положительное сальдо, а превышение отдачи средств над их получением – это отрицательное сальдо. Отрицательное сальдо провоцирует обесценивание местной валюты.

Бухгалтерские проводки по счету 60

ДЕБЕТ 41 (07, 08, 10) КРЕДИТ 60 — получены и оприходованы товары (оборудование, внеоборотные активы, материалы)

ДЕБЕТ 20 (25, 26) КРЕДИТ 60 — работы и услуги списаны на стоимость изделий (на общепроизводственные, общехозяйственные расходы)

ДЕБЕТ 19 КРЕДИТ 60 — отражен входной НДС

ДЕБЕТ 94 КРЕДИТ 60 — отражена недостача, выявленная при приемке ТМЦ

ДЕБЕТ 60 КРЕДИТ 50 (51) — произведена оплата поставщику

ДЕБЕТ 60 КРЕДИТ 91 — просроченная кредиторская задолженность списана на прочие доходы

ДЕБЕТ 60 КРЕДИТ 62 — произведен взаиморасчет с контрагентом.

Бесплатно заполнить и распечатать бухгалтерский баланс по актуальной форме

От чего зависит внешнеторговый баланс

Основные факторы, влияющие на внешнеторговый баланс:

- Себестоимость продукции, в которую входят цены на природные ресурсы, уровень оплаты труда, налоги, размеры инвестиций и прочие факторы;

- Курс национальной валюты. Укрепление курса стимулирует импорт, а ослабление – экспорт. На практике это проявление этой зависимости не столь прямолинейно, так как многое зависит от эластичности цен на экспортные и импортные товары в зависимости от динамики валютного курса;

- Ограничения во внешней торговле, в том числе пошлины;

- Нетарифные ограничения, такие как государственные стандарты, стандарты безопасности продукции;

- Возможность свободной конвертации валюты для оплаты импорта;

- Внутренние цены на товары и услуги;

В зависимости от масштабов вмешательства государства международную торговлю различают протекционистскую торговую политику и политику свободной торговли.

Протекционизм — государственная политика защиты внутреннего рынка от иностранной конкуренции путём использования тарифных и нетарифных инструментов торговой политики.

Политика свободной торговли — политика минимального государственного вмешательства во внешнюю торговлю, которая развивается под влиянием рыночных сил спроса и предложения.

Инструменты государственного регулирования международной торговли по своему характеру делятся на два:

- Тарифные. Основанные на использовании таможенных тарифов;

- Нетарифные. Все прочие методы. В свою очередь, нетарифные методы можно разделить на количественные методы и методы скрытого протекционизма;

Отдельные инструменты торговой политики применяются как при необходимости ограничит импорт (таможенные пошлины, тарифная квота), так и при форсировании экспорта (субсидирование, кредитование, демпинг).

Классификация инструментов торговой политики:

| Методы | Инструменты | Регулирует | ||

|---|---|---|---|---|

| Тарифные | Тарифные пошлины Таможенные квоты | Импорт | ||

| Нетарифные | Количественные | Квота Лицензирование Ограничение экспорта | Экспорт | Импорт |

| Скрытые | Государственные закупки Технологические требования к товару Технические требования Налоги и сборы | Импорт | ||

| Финансовые | Субсидии Кредитование Демпинг | Экспорт |