УЧЕТ ФОРМИРОВАНИЯ И ИСПОЛЬЗОВАНИЯ РЕЗЕРВНОГО КАПИТАЛА

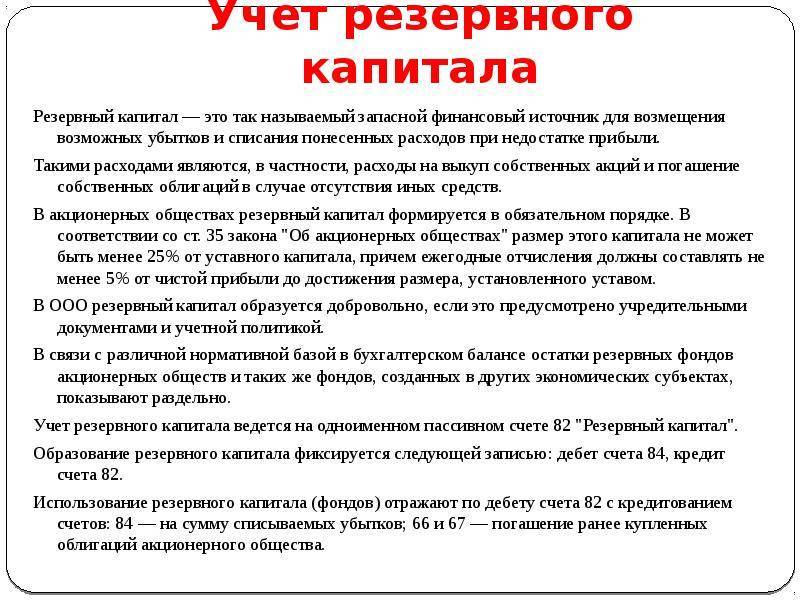

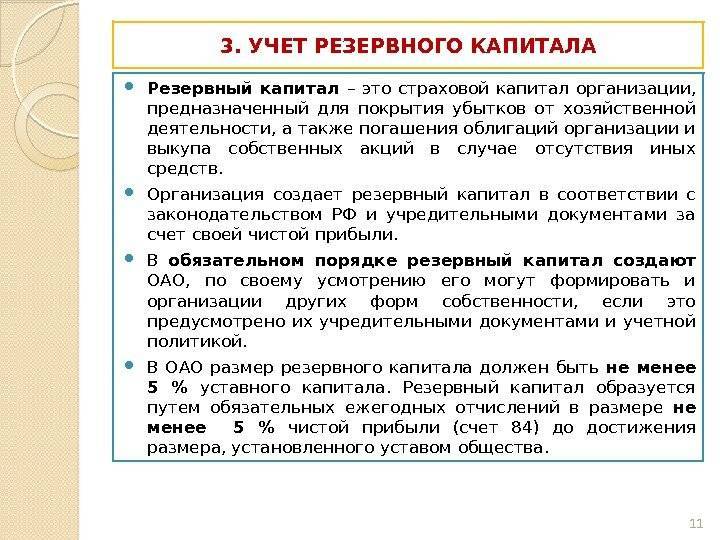

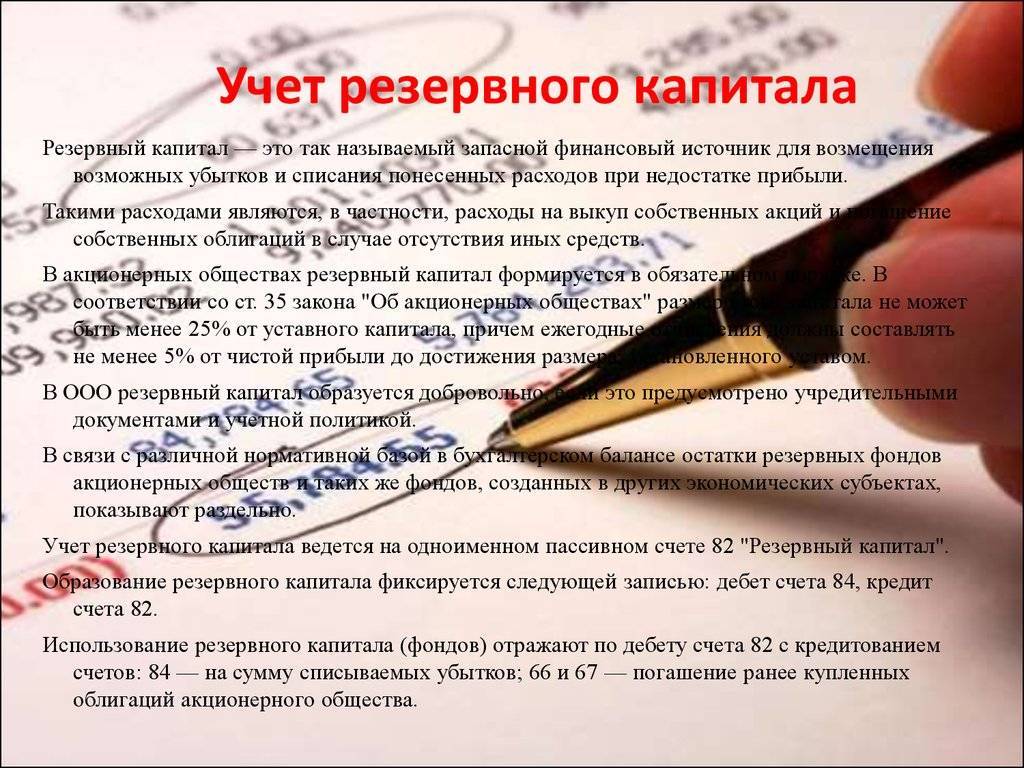

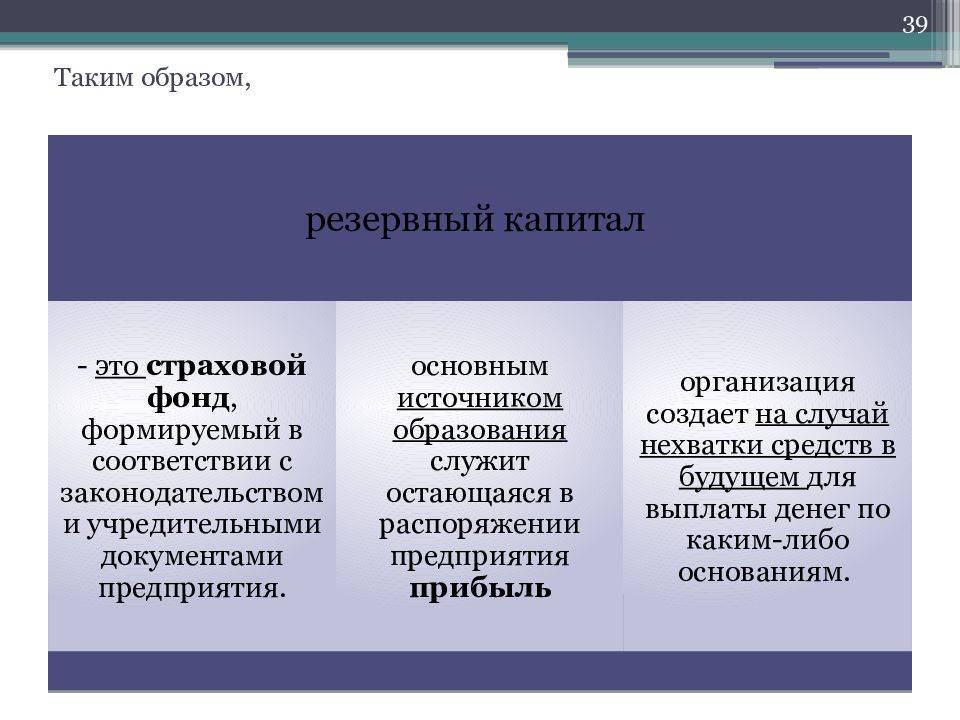

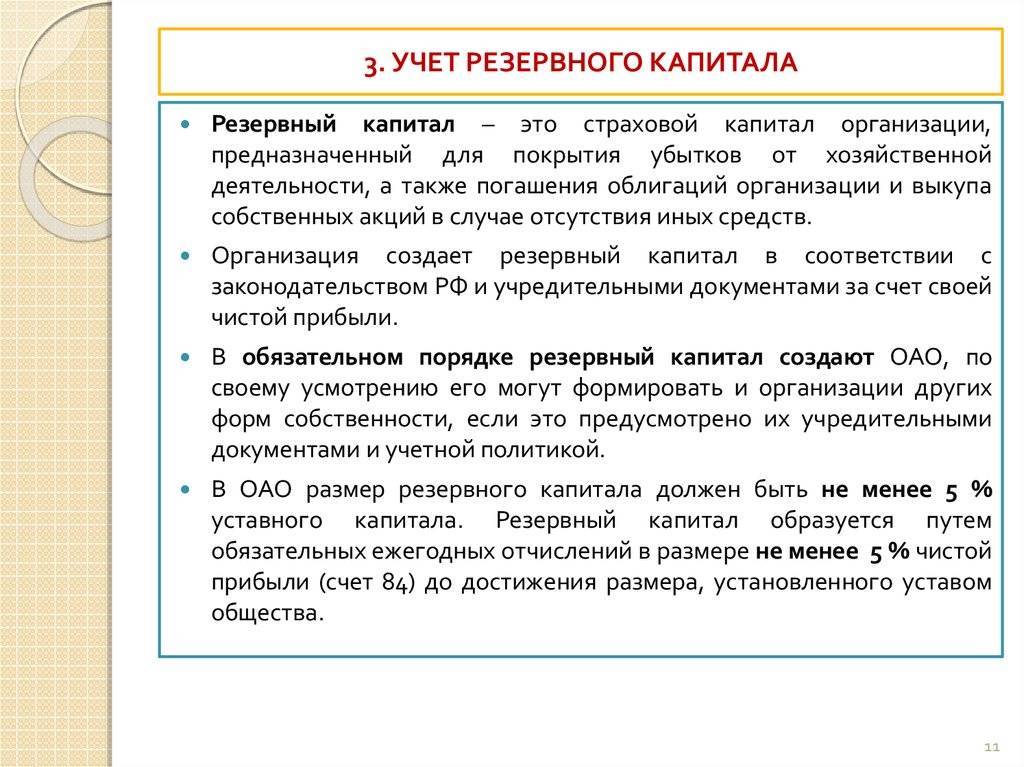

Резервный капитал представляет собой страховой капитал предприятия, предназначенный для возмещения убытков от хозяйственной деятельности, а также для выплаты доходов инвесторам и кредиторам в случае, если на эти цели не хватает прибыли. Средства резервного капитала выступают гарантией бесперебойной работы предприятия и соблюдения интересов третьих лиц. Наличие такого финансового источника придает последним уверенность в погашении предприятием своих обязательств.

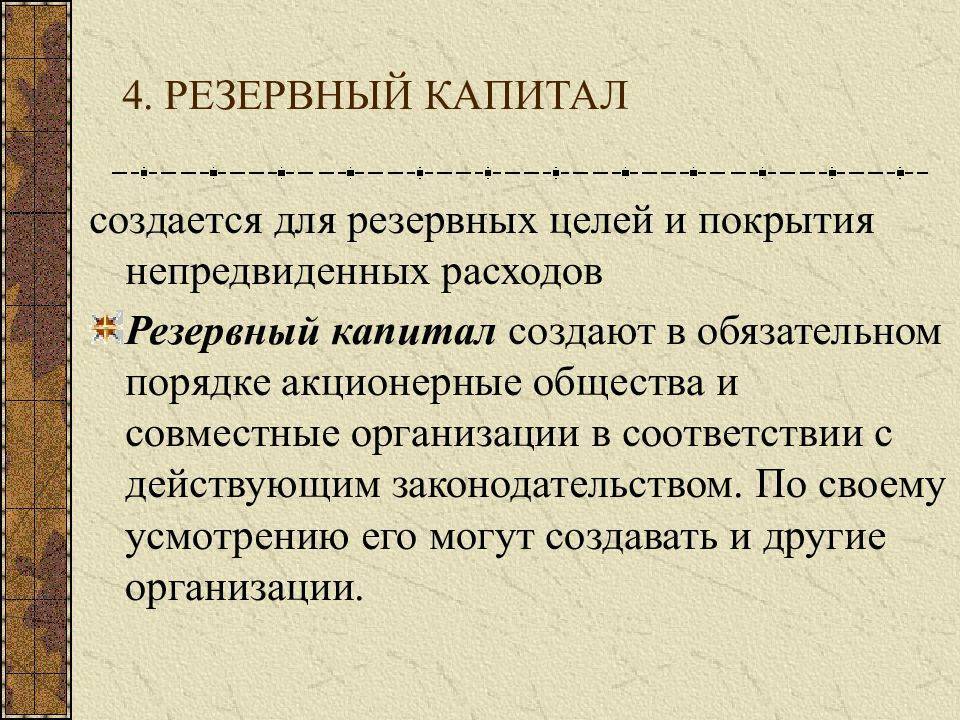

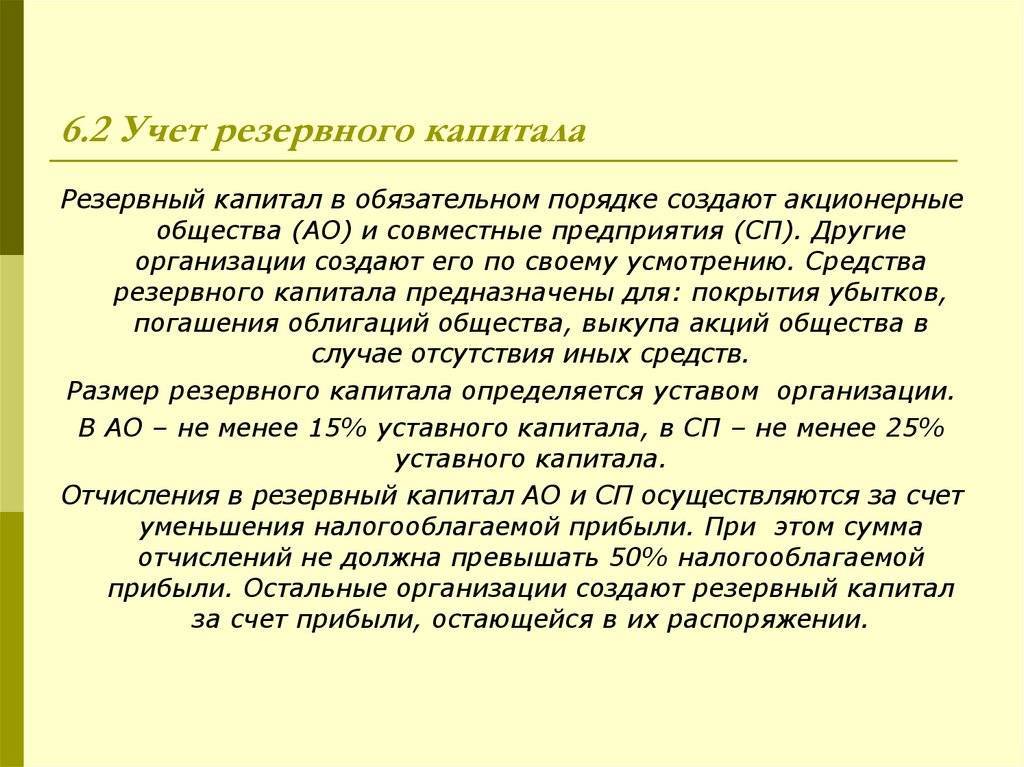

Образование резервного капитала может носить обязательный и добровольный характер. АО должны формировать резервный капитал в обязательном порядке. По своему усмотрению его могут создавать и предприятия других форм собственности, если это предусмотрено их учредительными документами либо учетной политикой.

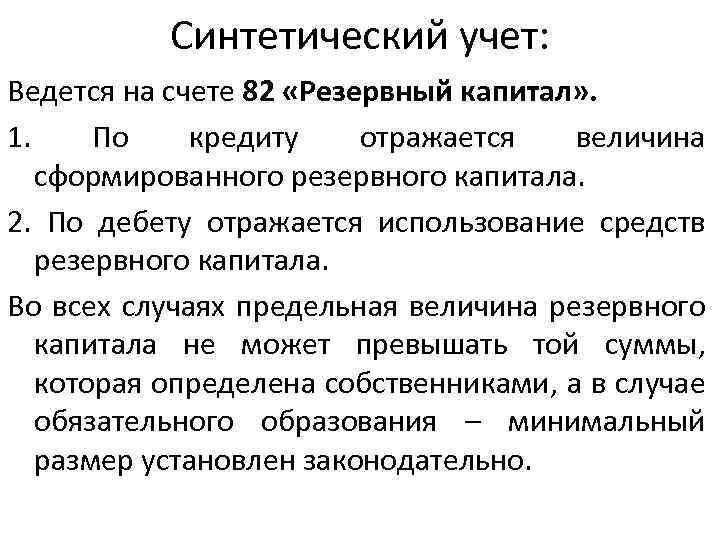

Предельная величина резервного капитала не может превышать той суммы, которая определена собственниками предприятия и зафиксирована в учредительных документах. При этом для акционерных обществ и совместных предприятий законодательно установлен еще и его минимальный размер.

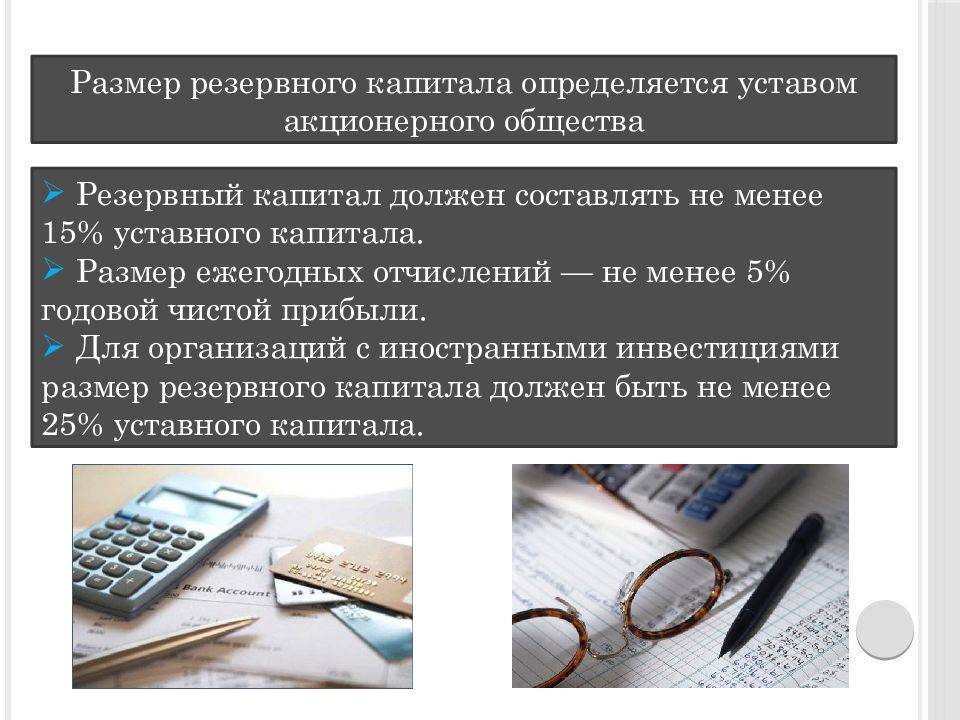

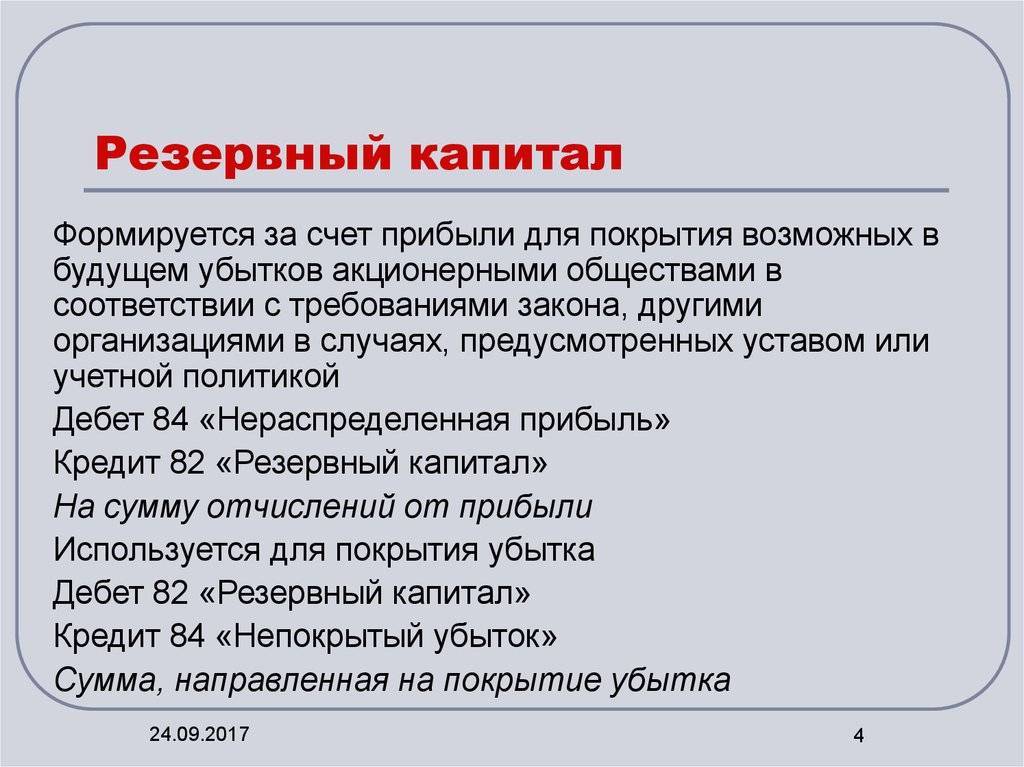

С 1 января 1996 г. после вступления в силу Закона “Об акционерных обществах” они обязаны создавать резервный капитал не менее 15% от суммы уставного капитала и формировать его путем ежегодных отчислений в размере не менее 5% от чистой прибыли до достижения величины, определенной уставом общества.

Минимальный размер резервного капитала организаций с иностранными инвестициями согласно законодательству Российской Федерации не должен превышать 25% от уставного капитала.

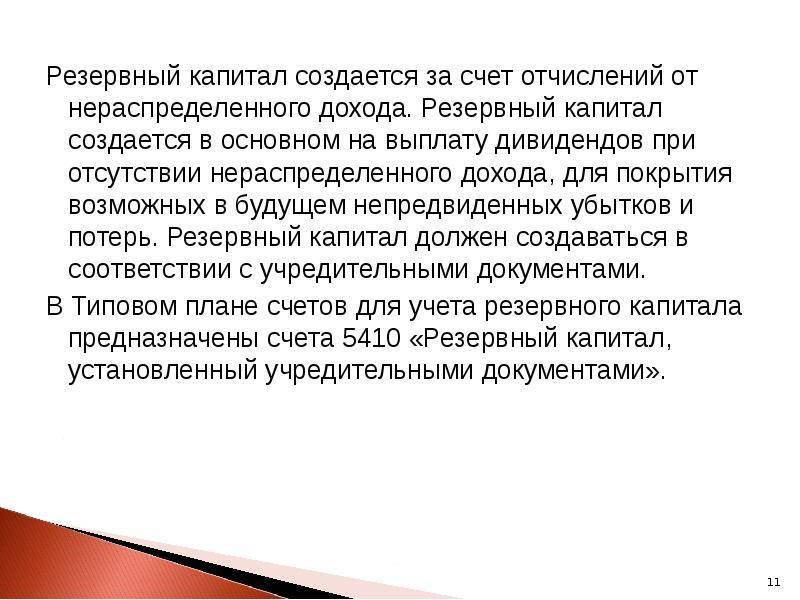

Источником формирования резервного капитала для предприятий всех организационно-правовых форм выступает только нераспределенная чистая прибыль.

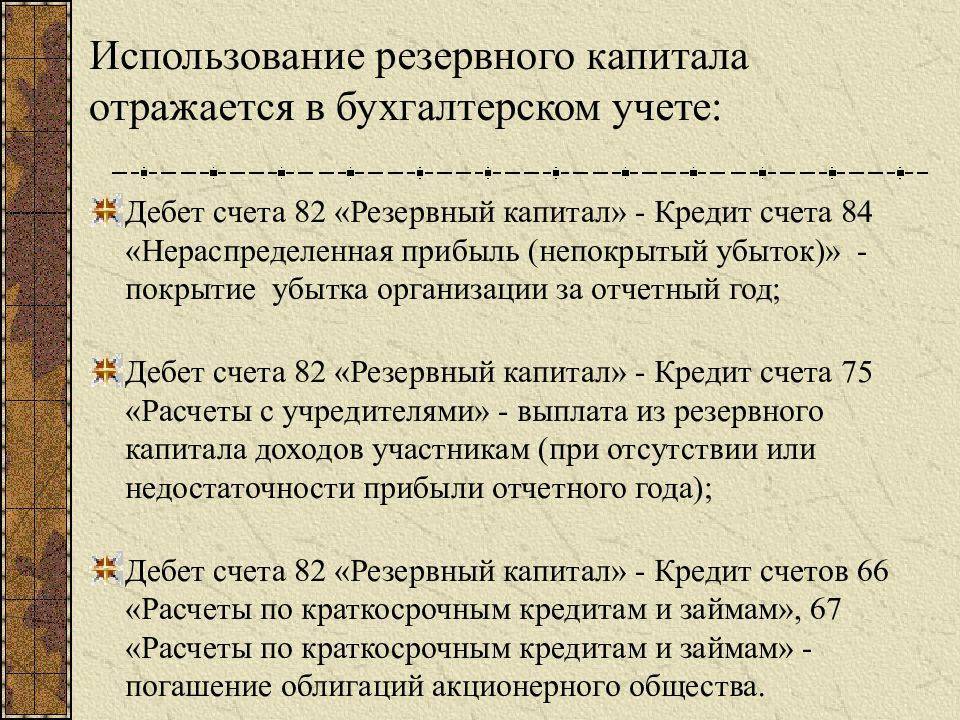

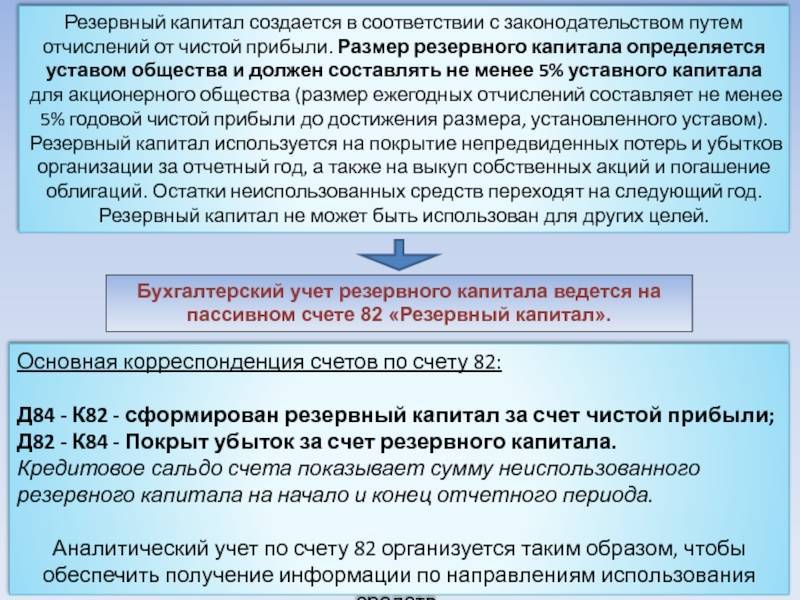

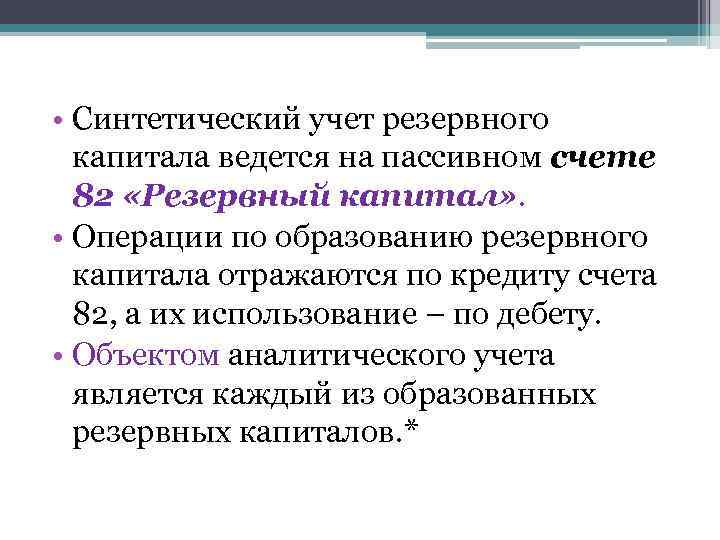

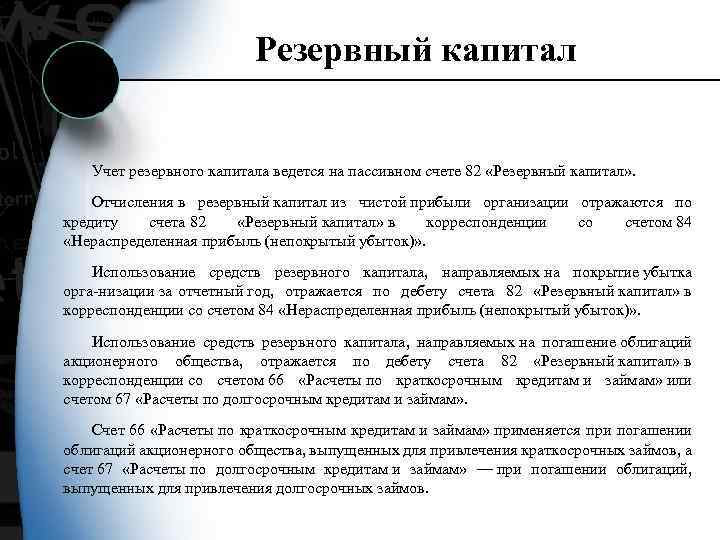

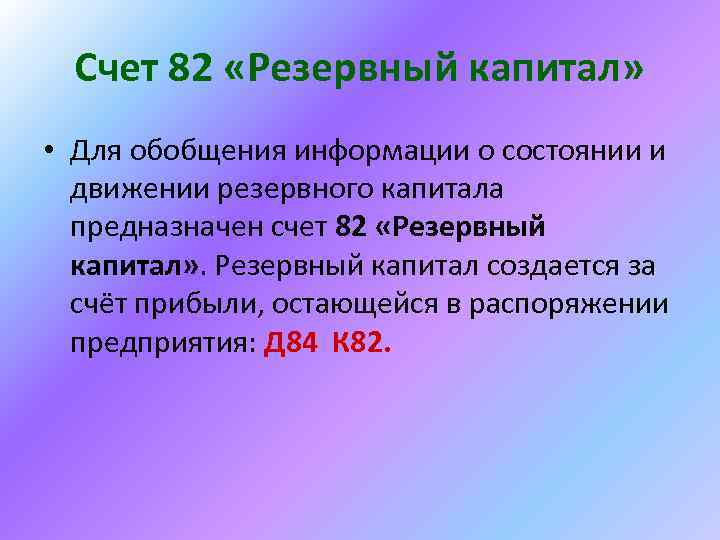

Для получения информации о наличии и движении средств резервного капитала новым планом счетов бухгалтерского учета предусмотрен бухгалтерский счет 82 “Резервный капитал”. Образование резервного капитала за счет средств нераспределенной чистой прибыли отражается записью по дебету счета 84 “Нераспределенная прибыль (непокрытый убыток)” в корреспонденции со счетом 82 “Резервный капитал”.

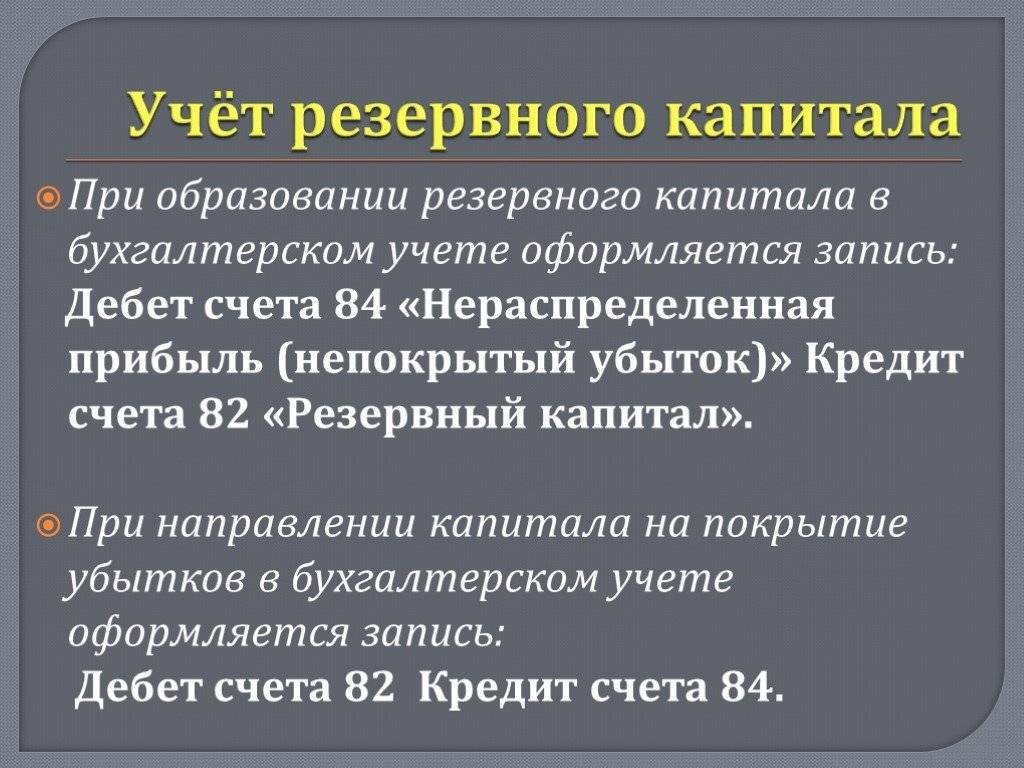

Новым планом счетов бухгалтерского учета предусмотрено использование резервного капитала на погашение выпущенных облигаций по полученным краткосрочным и долгосрочным займам и на покрытие убытков от хозяйственной деятельности.

При погашении облигаций займов в бухгалтерском учете делается запись:

Д-т сч. 82 “Резервный капитал”,

К-т сч. 66 “Расчеты по краткосрочным кредитам и займам”,

К-т сч. 67 “Расчеты по долгосрочным кредитам и займам”.

Использование резервного капитала на покрытие убытков отражается записью:

Д-т сч. 82 “Резервный капитал”,

К-т сч. 84 “Нераспределенная прибыль (непокрытый убыток)”.

Резервирование предстоящих расходов по новому плану счетов осуществляется на счете 96 “Резервы предстоящих расходов”. Порядок их учета не претерпел существенных изменений.

Дата добавления: 2015-10-13; просмотров: 1400; Опубликованный материал нарушает авторские права? | Защита персональных данных |

Не нашли то, что искали? Воспользуйтесь поиском:

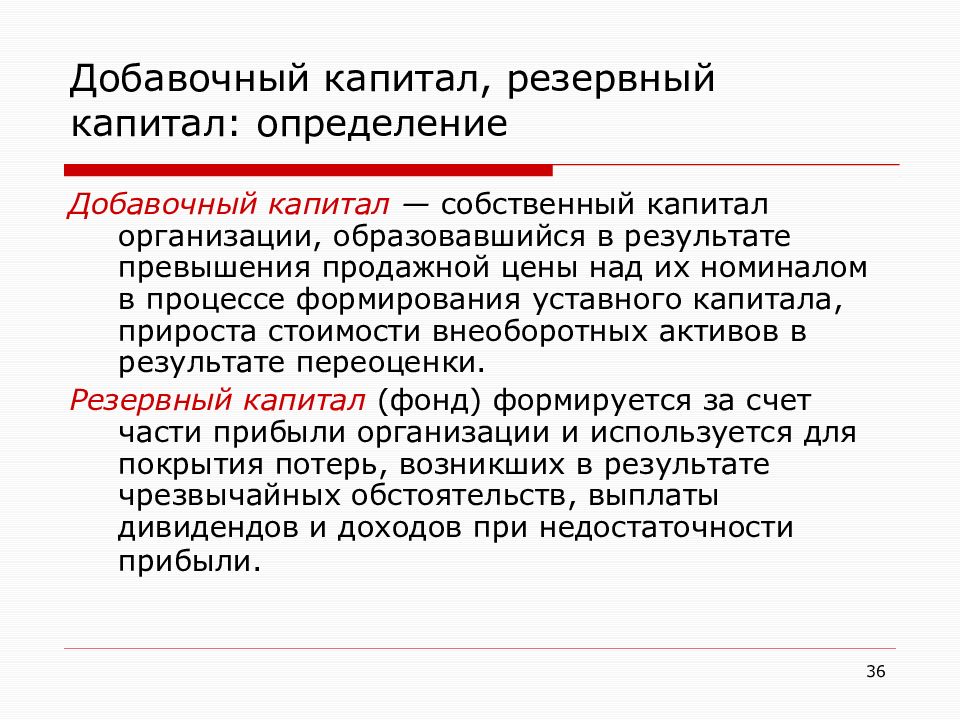

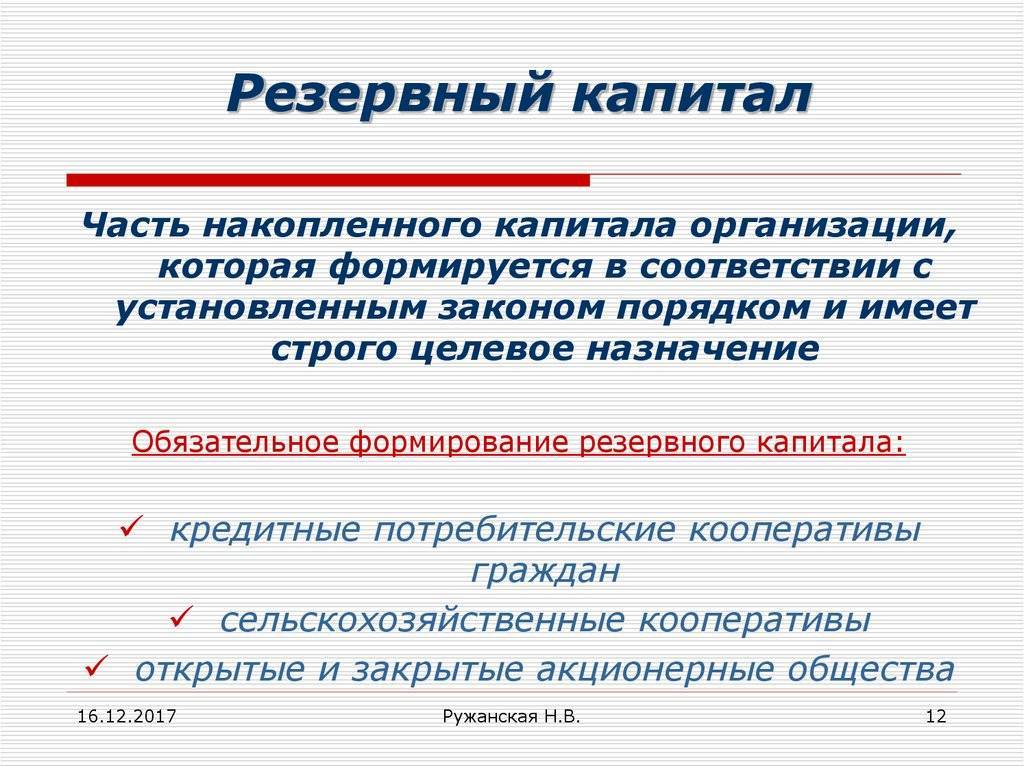

Формирование резервного капитала

В хозяйственных обществах практически единственным источником формирования резервного капитала являются отчисления от чистой прибыли. Для целей бухгалтерского учета согласно Инструкции по применению Плана счетов <1> операций с резервным капиталом используется специальный балансовый счет 82 “Резервный капитал”.

<1> План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению утверждены Приказом Минфина России от 31 октября 2000 г. N 94н.

Бухгалтерские записи по формированию резервного капитала делаются после проведения ежегодного общего собрания акционеров (участников) и на основании его решения, оформленного соответствующим протоколом или выпиской из протокола. Однако только протокола в качестве первичного документа для выполнения бухгалтерской записи недостаточно, поскольку он не содержит реквизитов, которые должны включаться в первичный документ в обязательном порядке.

В силу п. 2 ст. 9 Федерального закона РФ от 21 ноября 1996 г. N 129-ФЗ “О бухгалтерском учете” первичные учетные документы принимаются к учету, если они содержат следующие обязательные реквизиты:

- наименование документа;

- дату составления документа;

- наименование организации, от имени которой составлен документ;

- содержание хозяйственной операции;

- измерители хозяйственной операции в натуральном и денежном выражении;

- наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

- личные подписи указанных лиц.

Чтобы выполнить данное требование Закона N 129-ФЗ, на основании протокола общего собрания акционеров (участников) формируется бухгалтерская справка, которая и является первичным документом для выполнения проводки:

Д 84 “Нераспределенная прибыль (непокрытый убыток)” К 82 – направлена на формирование резервного капитала часть нераспределенной прибыли отчетного года.

Еще 10 лет назад, когда финансовое положение вновь созданных хозяйственных обществ в новых рыночных условиях было весьма неустойчивым, государство стимулировало создание и увеличение резервного капитала, который мог быть некоторой страховкой, увеличивающей финансовую устойчивость организации. В частности, одним из рычагов такого стимулирования были налоговые льготы.

Так, согласно п. 10 ст. 2 Закона РФ от 27 декабря 1991 г. N 2116-1 “О налоге на прибыль предприятий и организаций” (с 1 января 2002 г. практически утратил силу в связи с принятием гл. 25 “Налог на прибыль организаций” Налогового кодекса РФ) при исчислении облагаемой прибыли валовая прибыль уменьшалась на сумму отчислений в резервный или другие аналогичные по назначению фонды, создаваемые в соответствии с законодательством предприятиями, для которых предусмотрено создание таких фондов, до достижения размеров этих фондов, установленных учредительными документами, но не более 25% уставного фонда. При этом сумма отчислений в указанные фонды не должна была превышать 50% налогооблагаемой прибыли предприятий.

Позднее необходимость такого государственного стимулирования была признана излишней, и льготы по налогу на прибыль при формировании резервных фондов с января 1997 г. перестали действовать. В настоящее время при направлении прибыли на формирование (увеличение) резервного фонда (капитала) льготы по налогу на прибыль отсутствуют, т.е. на эти цели можно использовать только чистую прибыль, оставшуюся у организации после уплаты налога на прибыль.

Выкуп ценных бумаг

По ст. 101 ГК АО может уменьшить свой уставной капитал посредством приобретения части акций для сокращения их общего числа. Это допускается, если данная возможность предусматривается в учредительной документации. Порядок приобретения, а также ограничения на покупку размещенных ценных бумаг устанавливаются в ФЗ № 208, ст. 72, 73. Изменения, касающиеся уменьшения уставного капитала, вносятся в учредительную документацию по п. 1, ст. 12 указанного закона на основании решения, принятого на общем собрании участников. Выкупленные у учредителей собственные ценные бумаги отражаются на Дб сч. 81. При этом указывается сумма фактических расходов, касающихся выкупа в корреспонденции с Кд счетов по учету финансовых средств. Аннулирование ценных бумаг отражается на Кд сч. 81 и Дб сч. 80 после того, как компания выполнит все предусмотренные в таких случаях процедуры. Разница между фактическими расходами на выкуп и номинальной стоимостью бумаг, возникающая на сч. 81, переносится на сч. 91 “Прочие затраты и доходы”. Проводки будут следующие:

- Дб сч. 81, Кд сч. 50 – выкуп собственных акций.

- Дб сч. 80, Кд сч. 81 – уменьшение уставного капитала посредством погашения выкупленных ценных бумаг.

- Дб сч. 91-2, Кд сч. 81 – отражение разницы между стоимостью выкупа и номинальной ценой аннулированных акций.

Создание резервного фонда

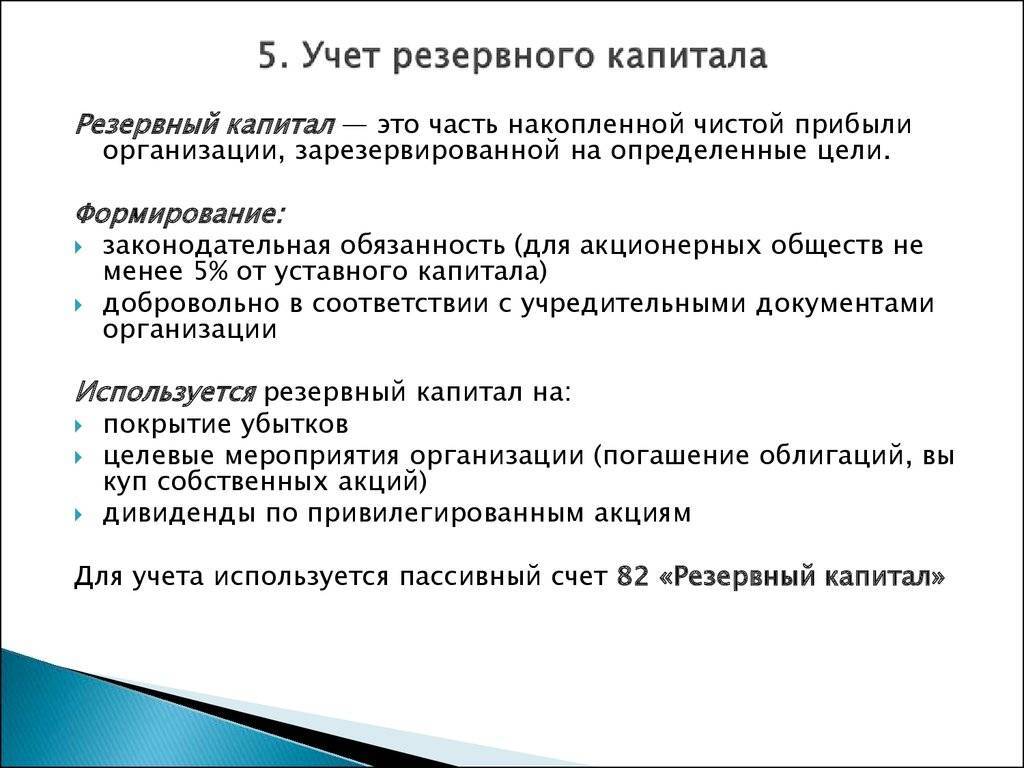

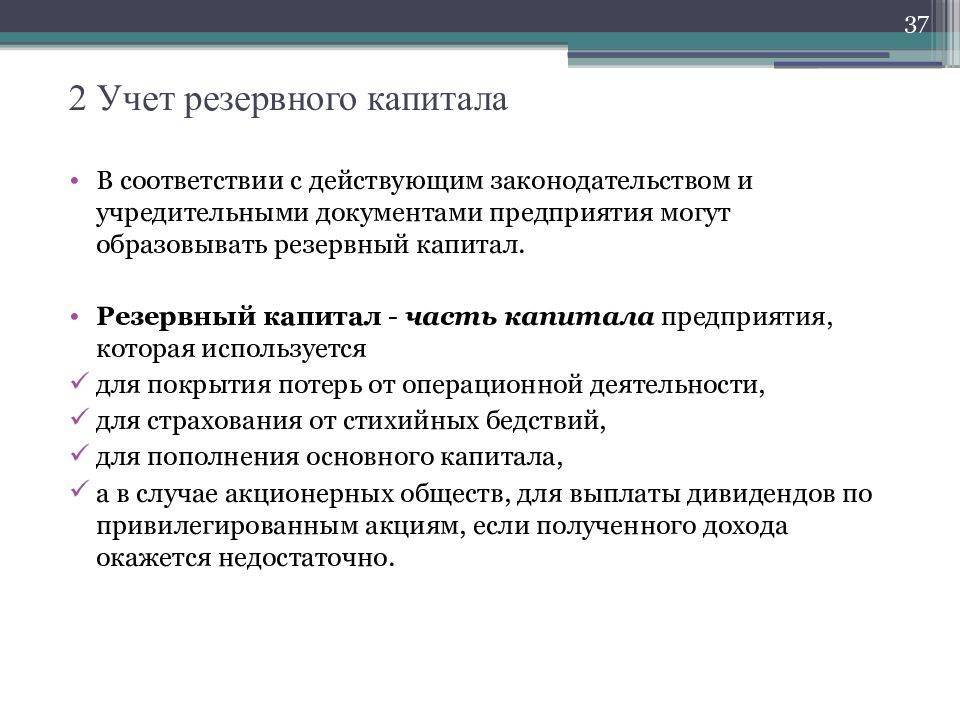

На практике в организациях основную часть резервного капитала составляет резервный фонд. Резервный фонд может создаваться как в обязательном, так и в добровольном порядке.

Обязательный порядок создания фонда устанавливается законом, регулирующим деятельность организации той или иной организационно-правовой формы. При этом, как правило, законом определяется также общий порядок формирования и использования фонда: минимальный размер фонда и отчислений в него, источники, за счет которых фонд создается, цели, на которые он расходуется. Конкретные правила (не противоречащие требованиям законодательства) организация должна установить в учредительных документах (уставе) организации.

Создавать резервный фонд обязаны, в частности, акционерные общества. Делать это они могут только за счет чистой прибыли организации. Это следует из пункта 1 статьи 35 Закона от 26 декабря 1995 г. № 208-ФЗ.

Добровольный порядок предполагает право организации создавать или не создавать резервный фонд. При этом порядок его формирования организация устанавливает самостоятельно в учредительных документах (уставе) организации.

В добровольном порядке резервный фонд формируют, например, ООО (п. 1 ст. 30 Закона от 8 февраля 1998 г. № 14-ФЗ).

Подробнее о порядке формирования резервного фонда в организациях различных организационно-правовых форм см. таблицу.

Если в законе, регулирующем деятельность организации, не упоминается о возможности создания резервного фонда ни в обязательном, ни в добровольном порядке, это не лишает организацию права закрепить соответствующее положение в ее учредительных документах.

Источниками формирования резервного фонда могут быть:

отчисления из чистой прибыли организации;

взносы членов (пайщиков) и т. д.

Пополняйте резервный фонд до момента, когда фонд будет сформирован полностью (т. е. в размере, установленном в учредительных документах организации). После этого отчисления (вклады, взносы и т. д.) в резервный фонд могут временно не производиться.

При расходовании средств резервного фонда его размер становится меньше установленной величины. В этом случае возобновите пополнение резервного фонда до тех пор, пока его размер не будет соответствовать требованиям закона и (или) учредительных документов.

Организации, которые обязаны создавать резервный фонд, могут использовать его только на строго определенные цели. Организации, создающие фонд добровольно, как правило, могут направить его на любые цели, прописанные в учредительных документах (уставе).

Ситуация: можно ли изменить размер резервного фонда, первоначально зафиксированный в уставе организации?

Ответ: да, можно.

Порядок формирования (в т. ч. размер) резервного фонда утверждается компетентным органом организации и закрепляется в ее учредительных документах (уставе) (см., например, п. 1 ст. 35 и п. 3 ст. 11 Закона от 26 декабря 1995 г. № 208-ФЗ, п. 1 ст. 30 и п. 2 ст. 12 Закона от 8 февраля 1998 г. № 14-ФЗ).

Например, в акционерном обществе такими полномочиями обладает общее собрание акционеров. В ООО – общее собрание участников.

Поэтому, чтобы изменить размер резервного фонда, первоначально зафиксированный в уставе, такой компетентный орган должен принять решение о его увеличении (уменьшении) и на основании этого решения внести соответствующие изменения в учредительные документы (см., например, п. 1 ст. 12 и подп. 1 п. 1 ст. 48 Закона от 26 декабря 1995 г. № 208-ФЗ, п. 4 ст. 12, подп. 2 п. 2 ст. 33 Закона от 8 февраля 1998 г. № 14-ФЗ).

Однако при этом нужно учитывать, что в организациях, формирующих фонд в обязательном порядке, как правило, законодательно установлен минимальный размер резервного фонда. Например, в акционерных обществах резервный фонд не может быть менее 5 процентов от размера уставного капитала (п. 1 ст. 35 Закона от 26 декабря 1995 г. № 208-ФЗ).

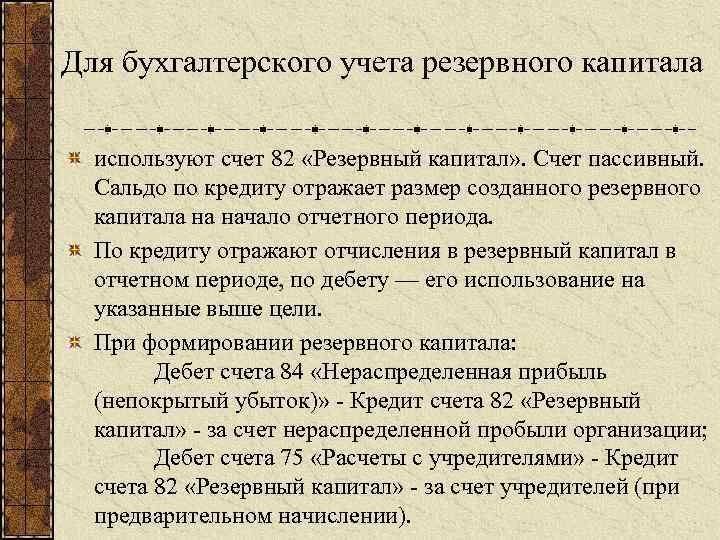

В бухучете формирование резервного фонда отражайте по кредиту счета 82 «Резервный капитал». Корреспондирующий счет, а также документы, на основании которых делается бухгалтерская запись, зависят от источника формирования фонда.

В бухгалтерской отчетности информацию о резервном фонде отразите:

в Бухгалтерском балансе. Подробнее об этом см. таблицу;

в Отчете об изменениях капитала. Подробнее об этом см. таблицу.

Это следует из пунктов 5, 20, 30 ПБУ 4/99.

Формирование резервного капитала

Грамотно управляемое предприятие, как рачительный хозяин, выстраивает работу так, чтобы в проблемные моменты «смягчить удар», погасив его отложенными на «черный день» средствами. Именно такая роль отводится законодателем резервному фонду. Правилами ведения бухучета в РФ установлены ограничения в его расходовании. Поговорим об этом источнике, его формировании и использовании.

Правовые основы формирования резерва в АО

Вопрос образования резервного фонда (РФ) по-разному трактуется законодателем для предприятий разных форм собственности. В частности, пунктом 1 ст.

35 закона «Об АО» № 208-ФЗ акционерным обществам предписано создание РФ в размере 5% от уставного капитала (УК) в обязательном порядке.

Образование фонда закрепляется в уставе фирмы, и его размер вправе установить акционеры, ориентируясь на минимальный уровень, предусмотренный в законе.

Резервный капитал акционерного общества формируется за счет ежегодных отчислений из чистой прибыли (ЧП). Законодателем установлен размер отчислений – не меньше 5% от ЧП до достижения размера фонда, зафиксированного в уставе АО.

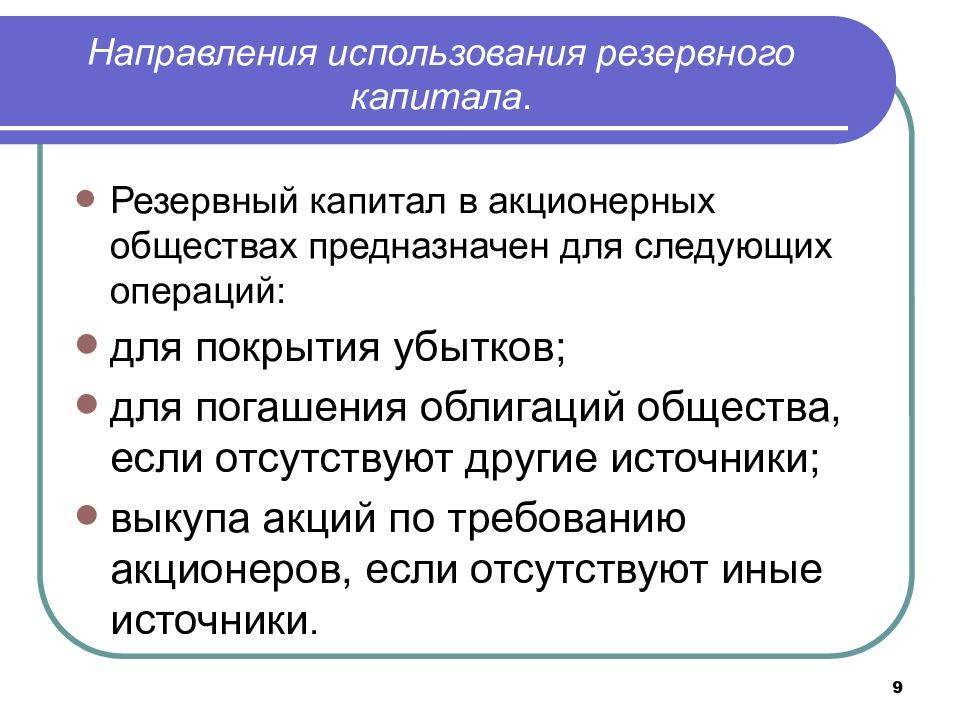

Сфера расходования РК также предусмотрена законом «Об АО». Средства фонда предназначаются исключительно для:

- Компенсирования убытков фирмы;

- Погашения облигаций;

- Выкупа акций.

На другие цели РК не может использоваться.

Формирование резервного капитала в ООО

К ООО законодатель более лоялен и предлагает ему самостоятельно решить, создавать резерв или нет. Ст.

30 закона «Об ООО» № 14-ФЗ предусматривается возможность образования резервных или других фондов в величине и порядке, определяемых уставом компании.

НПА не оговорена целевая направленность РК, и если ООО формируют резерв, то расходовать его могут так же, как и АО – лишь на покрытие непредвиденных долгов, выкуп долей или гашение облигаций. Такие требования диктует п. 69 ПБУ № 34.

Итак, АО резервный капитал формируют в обязательном порядке, а ООО – на добровольных началах.

Учет резервного капитала

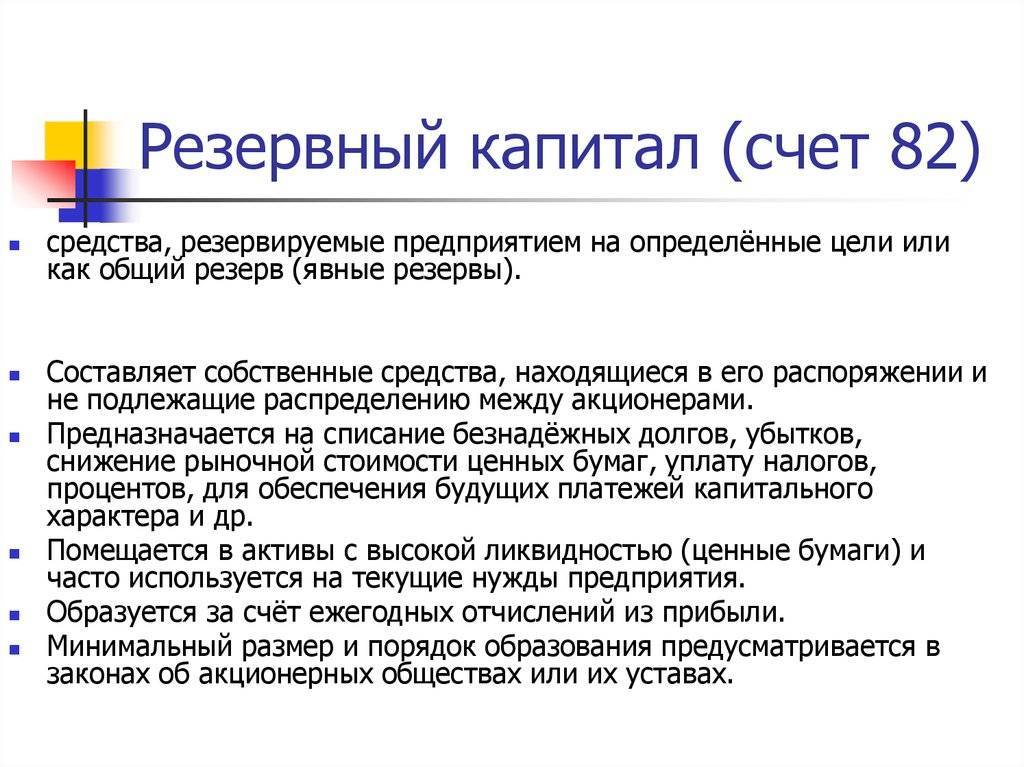

Бухучет фонда осуществляется на счете 82 «Резервный капитал». В балансе ему отведена отдельная строка № 1360 в третьем разделе. По кредиту счета фиксируется образование/пополнение РК, а по дебету – его расходование. Конечное кредитовое сальдо указывает сумму резерва на начало и окончание периода.

Формирование резервного капитала отражается записью Д/т 84 К/т 82

Расходование средств фонда записывается проводками:

| Операции | Д/т | К/т |

| Выделены средства РФ на покрытие допущенного убытка | 82 | 84 |

| Направлены суммы из резерва на погашение облигаций | 82 | 66,67 |

Аналитический учет резервного капитала (сч. 82) компании организуют так, чтобы обеспечить оперативное получение сведений по расходованию средств. Рассмотрим на примере, как создается и учитывается резервный фонд в компании.

Пример 1

Размер РК фирмы, установленный учредителями, составляет 5% от УК. Ежегодные отчисления в фонд – 5% от ЧП. На дату совещания Совета директоров (20.03.2021) УК составил 30 млн руб., резервный – 1320 тыс. руб.; чистая прибыль компании за 2021 год – 8560 тыс. руб.

По утвержденному уставу РК составляет 5% от 30 млн руб., т. е. должен достигнуть 1500 тыс. руб. За счет ЧП компания может пополнить резерв на сумму 428 тыс. руб., но поскольку фирмой накоплен РК в сумме 1320 тыс. руб., то сумма пополнения составит 180 тыс. руб. (1500 – 1320). Совет директоров принял и утвердил такое решение.

Бухгалтер сделал запись:

сформирован резервный капитал проводка – Д/т 84 К/т 82 на сумму 180 тыс. руб.

Расходование резервного капитала

Использование РК – прерогатива Совета директоров АО. При утверждении годовой отчетности может быть вынесено решение о компенсации убытка за счет РК.

В бухучете направление средств на покрытие убытков рассматривается как событие после отчетной даты (ПБУ 7/98).

Учитывая этот факт, компания может погасить убыток лишь в следующем году, опираясь на принятое и зафиксированное в пояснениях к финансовой отчетности, решение Совета директоров. На практике, расходование РК происходит так:

Пример 2

По отчетности за 2021 год предприятием допущен непокрытый убыток в сумме 325 тыс. руб. Размер РК составил 890 тыс. руб.

Советом директоров принято решение о компенсировании убытка за счет средств РК, зафиксированное в пояснениях к годовой бухгалтерской отчетности. Бухгалтерией никаких проводок в отчет за 2021 год не вносилось.

Бухгалтерская запись, подтверждающая компенсирование убытка 2021 года из средств РК сделана после утверждения годовой отчетности:

15 марта 2021 года составлена проводка Д/т 82 К/т 84 на сумму 325 000 руб.

Резервный капитал

Определение

Резервный капитал – это два типа резервных фондов.

Резервный капитал является обязательным в соответствии с законодательством России. Объём резервного капитала не должен быть менее 15% от уставного капитала предприятия, в том числе не менее 25% на предприятиях с иностранным капиталом.

Формирование резервного капитала происходит за счёт отчислений чистой прибыли предприятия размером в 5 и более процентов. Отчисления останавливаются, когда объём фонда достигает намеченной суммы. Средства фонда направляются на покрытие убытков от хозяйственной деятельности. В акционерных обществах эти средства идут на погашение облигаций общества и выкупа собственных акций, но только в том случае, если иные средства отсутствуют.

Замечание 2

Деньги резервного фонда можно использовать исключительно на цели, описанные выше и никуда больше.

Из чего следует, что резервный капитал предприятия, согласно мировой практике, используется для покрытия убытков или для погашения облигаций и выкупа собственных акций в акционерных обществах. В случае, когда использование резервного фонда происходит по правилам, то его пополнение происходит из прибыли до момента её налогообложения. Это свидетельствует о том, что у предприятия есть льгота, а отчисления в резервный фонд не подлежат налогообложению.

Необязательные резервные фонды предприятия могут использоваться на следующие цели:

- В случае недостатка оборотных средств для формирования производственных запасов, незавершённого производства и готовой продукции.

- Если оборотных средств достаточно, то для краткосрочных финансовых вложений.

Если резервный капитал расходуется на данные цели, то его пополнение происходит уже из чистой прибыли, иначе говоря, отсутствует льгота по налогообложению. Стоит отметить, что акционерные общества формируют из чистой прибыли специальный фонд акционирования работников общества. В первую очередь он расходуется на приобретение акций сообщества, которые продают акционеры, с целью последующего размещения их работникам. С учётом постоянного развития производства, это может оказать положительное действие на новых высококвалифицированных специалистов.

Пример 2

Акции акционерного общества могут быть использованы в качестве премии для работников данного предприятия.

Кроме всего прочего, надо акцентировать особое внимание на тот факт, что концентрация большей части выпущенных акционерным обществом акций среди сотрудников данного предприятия является мощным стимулом для повышения эффективности производства. В РФ значение резервного капитала небольшое

Его доля традиционно не превышает 1%

В РФ значение резервного капитала небольшое. Его доля традиционно не превышает 1%.

Всё ещё сложно?

Наши эксперты помогут разобраться

Все услуги

Решение задач

от 1 дня / от 150 р.

Курсовая работа

от 5 дней / от 1800 р.

Реферат

от 1 дня / от 700 р.

Учет резервного капитала (счет 82). проводки

Дт 001 — Арендованные основные средства002 — Товарно-материальные ценности, принятые на ответственное хранение003 — Материалы, принятые в переработку004 — Товары, принятые на комиссию005 — Оборудование, принятое для монтажа006 — Бланки строгой отчетности007 — Списанная в убыток задолженность неплатежеспособных дебиторов008 — Обеспечения обязательств и платежей полученные009 — Обеспечения обязательств и платежей выданные01 — Основные средства001-11 — Выбытие основных средств010 — Износ основных средств011 — Основные средства, сданные в аренду012 — Нематериальные активы, полученные в пользование013 — Инвентарь и хозяйственные.

Привилегированные акции как резервный капитал: выплачиваем долги

Статья 35 в Законе об АО указывает направления в виде перечня, куда разрешается направлять средства, состоящие в капитале резерва. Например, запрещается использовать его для выплаты дивидендов.

Использовать фонд для того, чтобы реализовать другие цели нельзя, запрет прямо указан в законодательстве.

При этом законодательство же упоминает о том, что сам резервный фонд часто составляется несколькими фондами, для формирования которых деньги отчисляются из того, что называется чистой прибылью.

О порядке формирования резервов по долгам читайте на этой странице.

Составление резервного фонда – обязанность руководства на любом предприятии. Но зато у руководства есть право по регулировке формирования, применения средств из других фондов, в зависимости от желаемой политики.

Пример расчета резервного капитала организации

200 тысяч – общая прибыль за отчётный период. 500 тысяч рублей находится в специальном фонде. Наконец, 350 тысячам рублей равны обязательства общества, связанные с обязанностями по выплате дивидендов тем, у кого акции с привилегиями.

При начислении дивидендов и составлении отчёта в бухгалтерии подобные операции отражаются с соблюдением следующих правил:

1. Дебет 84. Кредит 75.

200 тысяч рублей – для обозначения чистой прибыли, которая и направляется на получение дивидендов держателями акций с привилегиями.

2. Дебет 82. Кредит 75.

150 тысяч рублей – сумма, из которой формируют специальный фонд, направляется также на выплату тем, кто приобрёл данный вид акций.

Но есть и другая схема, которая прямо не запрещена в действующем законодательстве:

3. За счёт средств в специальном фонде можно выплатить все дивиденды, связанные с теми, у кого в наличии есть определённое количество акций привилегированной группы. В том же примере – списываем всю сумму в 350 тысяч, она списывается с дебета счёта 82. На другие цели, выплаты по обычным акциям направляем чистую прибыль, полученную за определённый период.

Формирование уставного капитала на предприятиях разного типа.

Формирование резервного фонда за счет взносов

Большинство некоммерческих организаций (в т. ч. кредитные, сельскохозяйственные, потребительские и жилищные накопительные кооперативы) обязаны создавать резервный фонд, в том числе за счет взносов их членов (пайщиков) (п. 16 ч. 3 ст. 1, п. 1 ч. 4 ст. 6 Закона от 18 июля 2009 г. № 190-ФЗ, п. 6–7 ст. 34 Закона от 8 декабря 1995 г. № 193-ФЗ, ч. 1 ст. 53 Закона от 30 декабря 2004 г. № 215-ФЗ).

Полученные взносы членов (пайщиков) изначально признаются целевыми и учитываются по кредиту счета 86 «Целевое финансирование». Для контроля за задолженностью членов (пайщиков) можно использовать счет 76 «Расчеты с разными дебиторами и кредиторами». В бухучете сделайте такие проводки:

Дебет 76 Кредит 86

– отражена задолженность членов (пайщиков) по внесению взносов в резервный фонд;

Дебет 55 (50, 51) Кредит 76

– поступили взносы членов (пайщиков) в резервный фонд;

Дебет 86 Кредит 82

– направлены взносы членов (пайщиков) в резервный фонд.

Это следует из Инструкции к плану счетов (счета 82 и 86).

Проводки делайте на основании документов, подтверждающих задолженность членов (пайщиков) по взносам в резервный фонд, и документов, подтверждающих перечисление данных взносов (ч. 2 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ).

Если организация применяет общую систему налогообложения (упрощенку), то полученные членские (паевые) взносы в состав налогооблагаемых доходов не включайте. Такие суммы признаются целевыми поступлениями на содержание некоммерческих организаций и ведение ими уставной деятельности и при расчете налога на прибыль (единого налога) не учитываются. Это следует из подпункта 1 пункта 2 статьи 251 и подпункта 1 пункта 1.1 статьи 346.15 Налогового кодекса РФ.

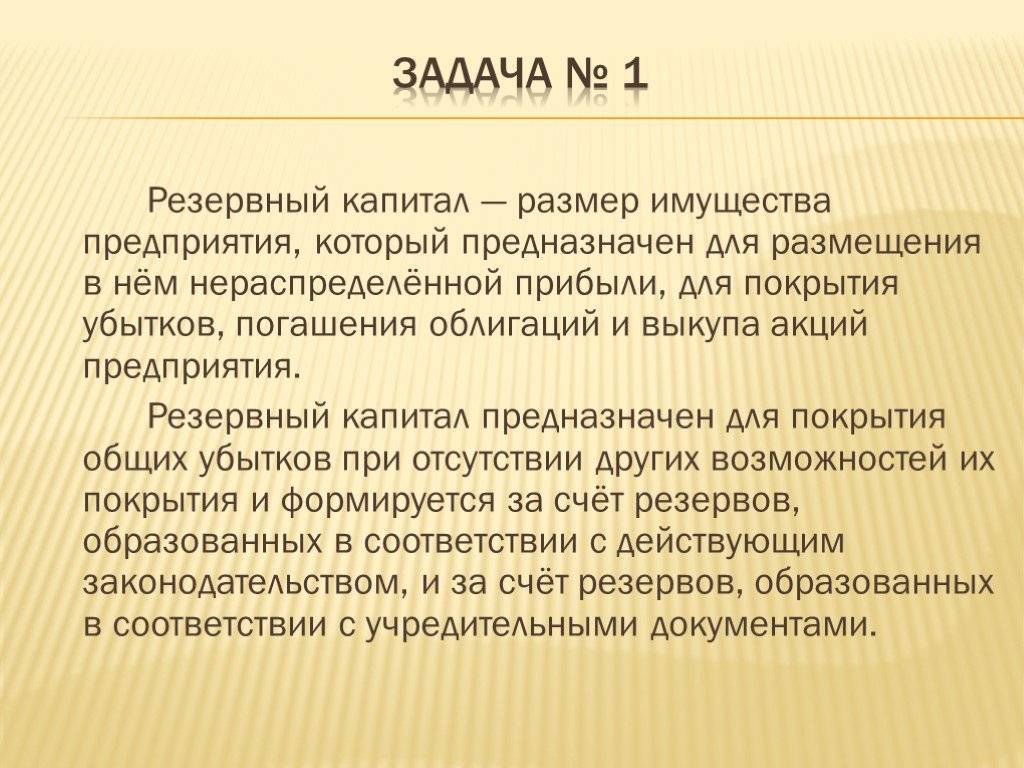

Резервный капитал

Определение

Резервный капитал – часть имущества предприятия, предназначенная для покрытия его убытков. Резервный капитал может быть использован только на цели, предусмотренные законодательством и/или учредительными документами предприятия.

Формирование резервного капитала может быть обязательным и добровольным.

Обязательно формирование резервного фонда в случаях, предусмотренных законодательством. Например, акционерные общества обязаны создавать резервный фонд в размере не менее 5% от уставного капитала, путем ежегодных отчислений не менее 5% от чистой прибыли. Их резервный фонд предназначен для покрытия убытков, погашения собственных облигаций и выкупа собственных акций в случае отсутствия иных средств, и не может быть использован для иных целей.

Если формирование резервного фонда носит добровольный характер, его величина и направления использования определяются учредительными документами предприятия.

В бухгалтерском учете резервный капитал отражается на одноименном счете 82. В бухгалтерской отчетности:

— величина резервного капитала по состоянию на отчетную дату отражается по строке 1360 бухгалтерского баланса;

— изменения резервного капитала отражаются в отчете об изменениях капитала.

Резервный капитал: подробности для бухгалтера

- Порядок заполнения бухгалтерского баланса по общей форме. Пример … должны быть отражены строкой выше. Резервный капитал. Остаток резервного фонда указывают по … нематериальных активов). Строка 1360 «Резервный капитал» = Кт 82. Строка 1370 … тыс. руб. Строка 1360 «Резервный капитал» — кредитовое сальдо счета 82 …

- Порядок заполнения бухгалтерского баланса по упрощенной форме. Пример … теперь пассив баланса. Уставный и резервный капитал, а также нераспределенная прибыль отражаются …

- Теория и практика применения аудиторских процедур относительно входящих остатков при исполнении первых заданий по аудиту … , аудитору следует оценить соответствие величины резервного капитала определенным требованиям (установленным для акционерных …

- Передача дел главному бухгалтеру: пошаговая инструкция … и кредитов, расчетов по дивидендам, резервного капитала, добавочного капитала и др. и …

- Программа аудиторской проверки … (доли)», 83 «Добавочный капитал», 82 «Резервный капитал», главная книга; -бухгалтерская отчетность. РД …

- Минфин рассказал подробности об упрощенной системе бухучета и бухгалтерской отчетности … ;Уставный капитал», 82 «Резервный капитал», 83 «Добавочный капитал …

- Что должна учитывать некоммерческая организация, формируя бухгалтерскую отчетность … и изменениях уставного (складочного) капитала, резервного капитала и других составляющих капитала организации …

Домой Бухгалтерия и кадры Что такое резервный капитал и как он формируется на предприятии? Что такое уставной резервный капитал организации?

В организациях принято создавать различные виды резервов из собственных средств. Финансовые резервы играют особую роль. Среди них особо выделяют:

- Оценочные.

- По предстоящим расходам.

- Уставные.

Как выкупить акции, если они входят в уставный резервный капитал?

Уменьшение основного капитала – основная цель, с которой могут выкупаться акции.

Но необязательно аннулировать их после того, как процедура закончена. И не обязательно делать так, чтобы уставной капитал уменьшился. Можно реализовать ценные бумаги третьим лицам, либо участникам сообщества, если организаторы на общем собрании примут соответствующее решение.

И небольшое заключение. На счёте 82 аккумулируются лишь средства, которые можно направить на расходы, финансирование которых возмещается чистой прибылью. На счёте 96 учитываются другие разновидности финансовых средств, которые служат резервными фондами.

Если сумма учтена, то её обязательно ставить в момент, когда формируют себестоимость продукции, любых её разновидностей. В целях налогообложения, для учёта используют порядок, изложенный в статье 25 НК РФ. Под применение налога на прибыль не попадают суммы, которые зачисляют на счёт 82.

В законодательстве применяются понятия как резервных фондов, так и капиталов. При этом они означают одно и то же. Был рассмотрен именно капитал, поскольку его ставят в Плане правительства, который направлен на регулирование данного вопроса.

Как осуществляется формирование и учёт резервного капитала смотрите в этом видео: