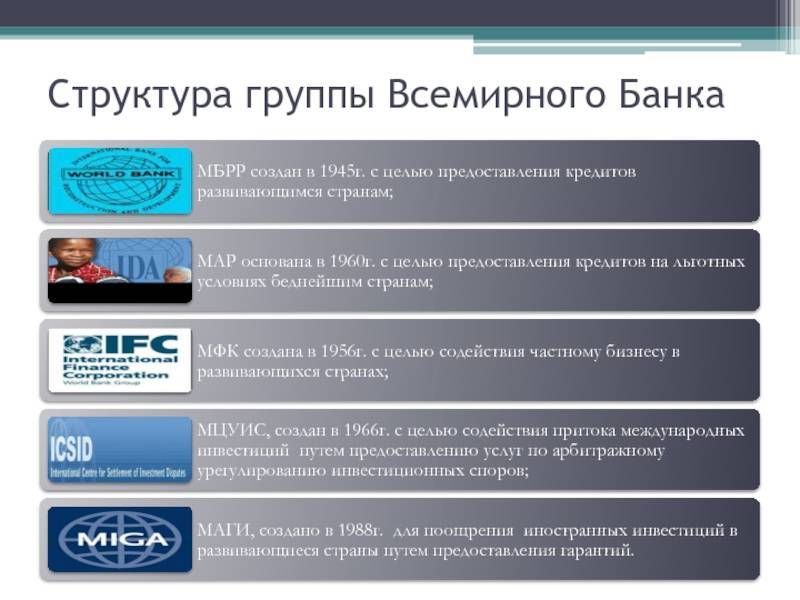

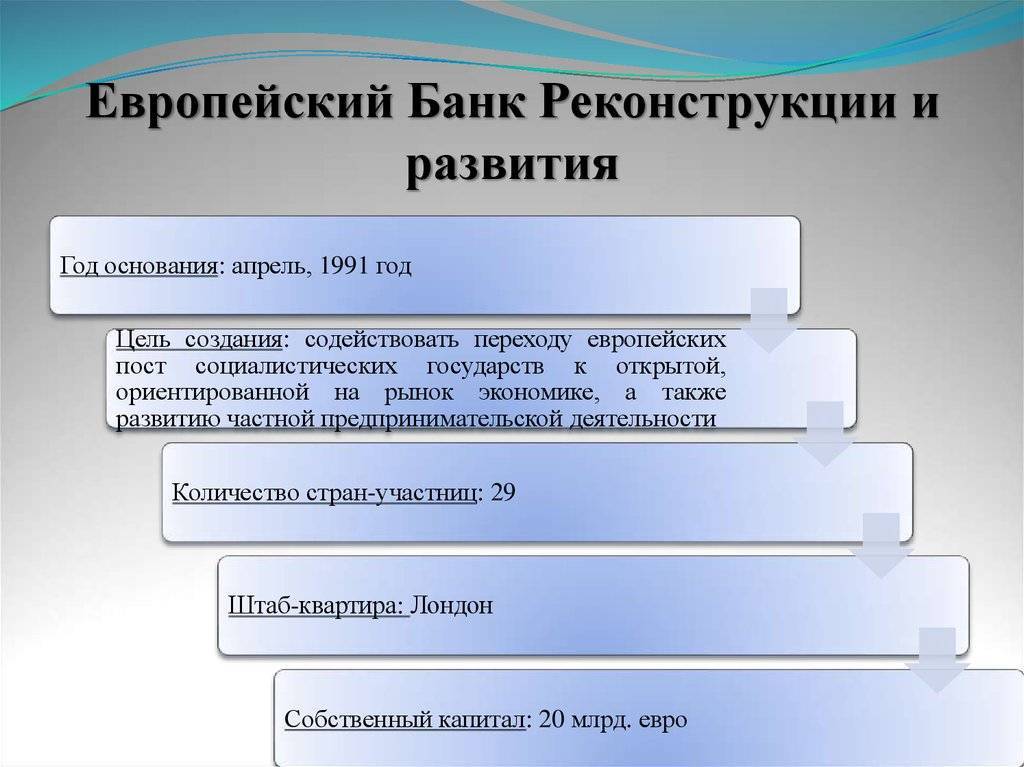

Примеры РРС

Наиболее известной на сегодняшний момент является расчётная система TARGET, детище Европейского центрального банка. Действует она в границах Евросоюза. При этом в эту платёжную систему входит спецсистема ЕЦБ, основная функция TARGET – обеспечение движения платежей между двумя платёжными системами.

Другим путём пошли СНГ и КОМЕСА (Общий рынок Восточной и Южной Африки). В рамках своих интеграционных объединений они создали организации, через которые проходят международные платежи. Одним из преимуществ Межгосударственного банка СНГ и Клиринговой палаты КОМЕСА является то, что все операции происходят с привлечением национальных валют, что позволяет снизить зависимость от доллара США.

Создание банка развития в России

Не так давно было объявлено о создании ещё одного кредитного учреждения – к открытию готовится Российский региональный банк развития. Стоит отметить, что это уже не первая попытка России создать подобный финансовый институт: до этого были Российский банк реконструкции и развития и Российский банк развития, противопоставляемые друг другу в начале двухтысячных годов. Новый РРБР объединит в себе крупнейшие банки страны, а также станет оппонентом РосБР – ещё одной организации под названием “Российский банк развития”, в состав которой входят банки-конкуренты создаваемого РРБР.

Учитывая сложности организационных моментов, политические конфликты (владельцы РРБР и РосБР являются далеко не последними людьми в государстве), а также наличие в регионе уже действующих субрегиональных банков развития (Россия ведь входит в состав СНГ, о финансовом органе которого говорилось уже выше), сложно сказать, что выйдет из затеи России выйти на арену, где играют международные региональные банки развития.

Банк развития в Африке

Ещё одно масштабное объединение – Африканский банк развития, он же АфБР, который начал свою работу в 1964 году, а право на проведение финопераций получил только через два года после открытия. Несмотря на свой почтенный возраст, объединение продолжает расширяться. Сегодня участниками АфБР являются 80 стран, 26 из которых расположены вне Африканского региона. Крупнейшие доли в банке принадлежат Нигерии, США, Японии и Египту.

Учитывая специфику региона, в котором действует АфБР, он часто меняет основные сферы деятельности. Если на первом этапе его развития (до 2004 года) в приоритете было развитие сельского хозяйства и инфраструктуры стран-участников, то потом банк переключился на развитие частного сектора экономики.

Большую часть займов берут государства развитой Северной Африки: Алжир, Египет, Марокко, Тунис. Одной из особенностей, которые имеет кредитная политика Африканского банка развития, является разделение его членов на три группы: в первую попадают 38 стран, которым доступны только единовременные льготные целевые кредиты (38), вторая группа – регулярные кредиты без особых оснований (13), третья – Нигерия и Зимбабве, которые находятся между двумя другими группами и получают кредиты двух видов.

После финансового кризиса, который сказался и на Африке, основными задачами АфБР стали:

- Углубление интеграционных процессов внутри объединения.

- Снижение уровня бедности.

- Вмешательство во внутреннюю политику стран, где происходят военные конфликты.

- Развитие инфраструктуры в государствах, которым это необходимо.

В состав Африканского банка развития входит Фонд африканского развития (который занимается проведением финансовых операций) и Нигерийский трастовый фонд (кредитное учреждение для наименее развитых стран).

Откуда берут свой капитал?

Как формируется капитал банка развития? В большинстве случаев он формируется за счёт взносов стран-участниц, причём даже здесь система довольно интересная. Каждая страна имеет свою долю в уставном капитале, но она не выплачивает её полностью, а вносит только 25%. Остальные же средства участники вносят по первому требованию банка. Отдельного внимания заслуживают продаваемые банками развития облигации, которые из-за долгой истории банков пользуются доверием потенциальных покупателей. Таким образом, средства для своего существования банки берут из многих источников, что позволяет им не зависеть от стран-участниц, владея при этом достаточными объёмами средств.

Азиатский банк развития

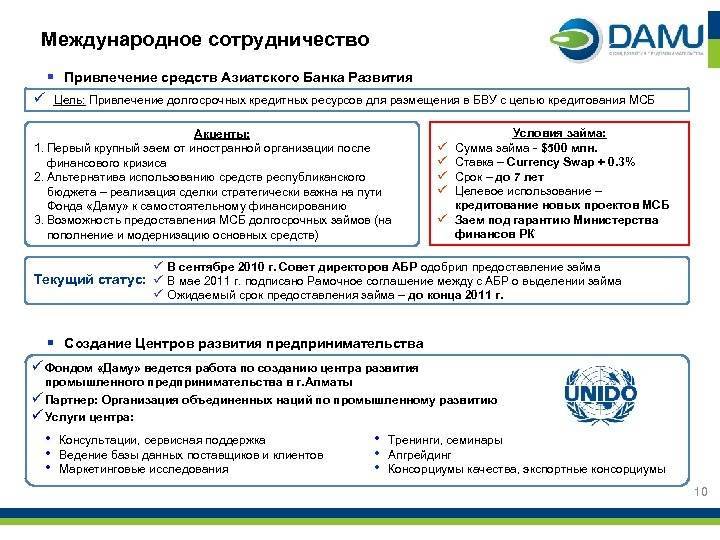

Первый из бакнов, на котором хотелось бы остановиться подробнее – Азиатский банк развития (АзБР). Его создание инициировала Экономическая комиссия ООН для стран Азии и Дальнего Востока. Процесс учреждения банка растянулся на три года – и вот в 1966 он начал свою работу. Главными задачами АзБР являются:

- Привлечение в регион инвестиций – как частных, так и государственных.

- Инвестирование в проекты развития собственными средствами.

- Содействие торговле внутри региона и помощь в экономической интеграции участников.

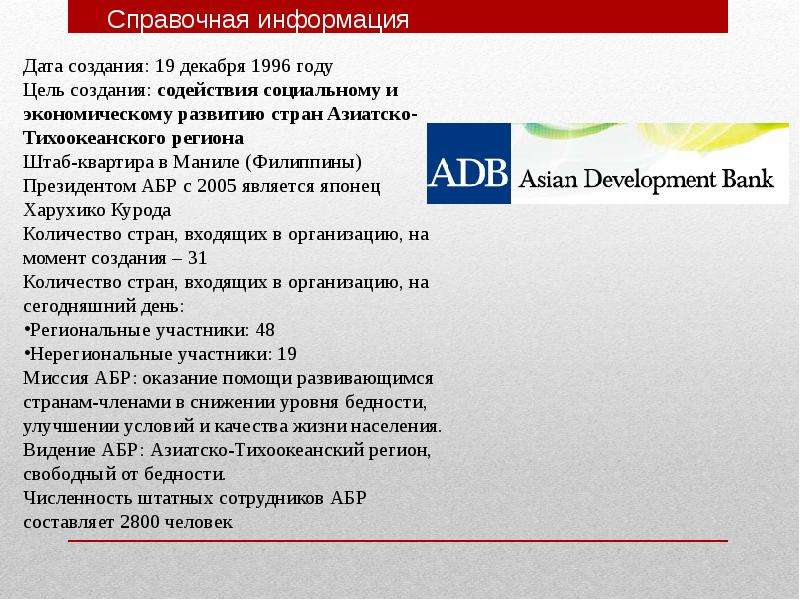

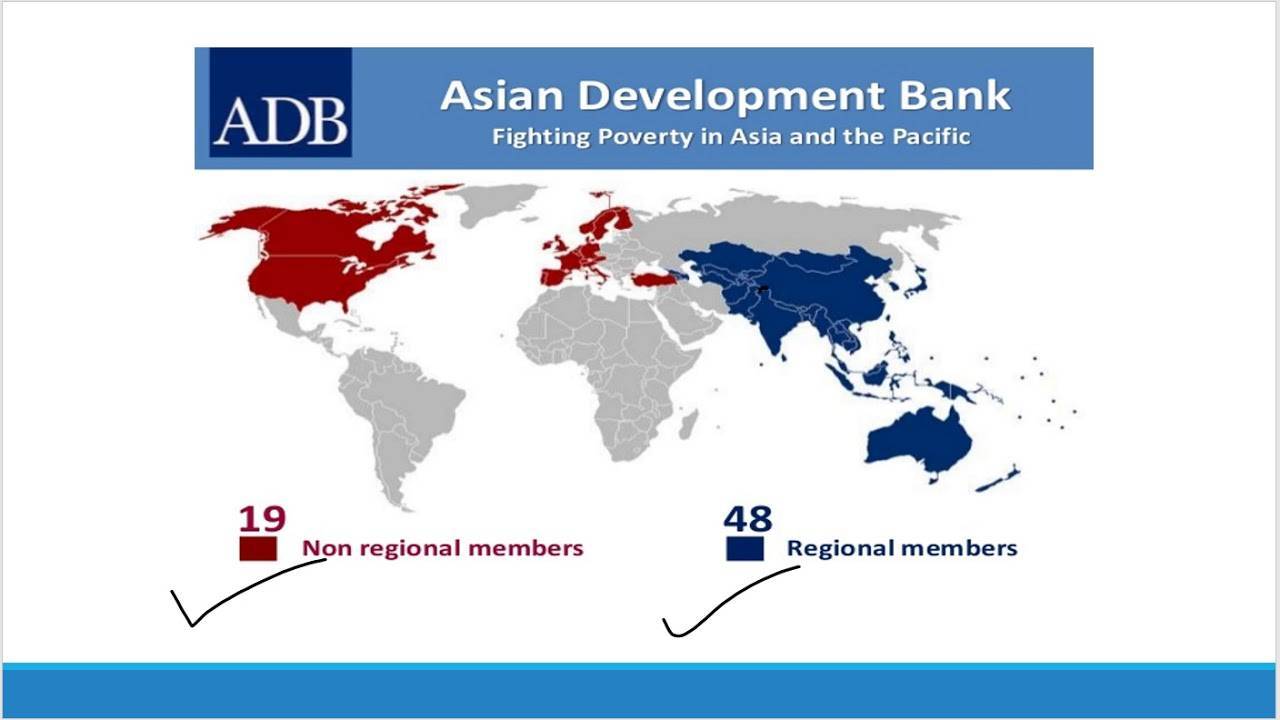

Сегодня членами Азиатского банка развития являются 48 региональных участников из Азиатско-Тихоокеанского региона и 19 из других регионов мира. В структуру этого учреждения входят: Азиатский фонд развития, Специальный фонд технической помощи и Японский специальный фонд.

Основными заёмщиками АзБР являются Индонезия, Пакистан, Индия и КНР. Причём большая часть капиталов в банк поступает именно от членов-нерезидентов.

Своими основными задачами в настоящее время Азиатский банк развития видит:

- Поддержку экономического роста развивающихся государств путём финансовой помощи в сферах здравоохранения, образования, а также в улучшении инфраструктуры.

- Развитие «зелёных технологий» и повышение осведомлённости жителей региона о понятии экологической безопасности.

- Более тесная интеграция из-за совместного использования ресурсов, расширения рынков внутри регионов.

АзБР является одним из наиболее динамично развивающихся банков развития. Несмотря на то что большая часть его стран-участников – это развивающиеся государства, часть населения которых постоянно живёт в нищете, этот регион показывает лучшие темпы восстановления экономики развитых государств после финансовых потрясений. Вполне вероятно, что это вызвано тем, что отношение имеющегося капитала и капитала до востребования в этом банке составляет 1:92, то есть в критической ситуации состояние АзБР увеличивается в очень короткие сроки. Перспективность Азиатско-Тихоокеанского региона позволяет банку получать огромные средства от внешних инвесторов.