Порядок выплаты страхового обеспечения

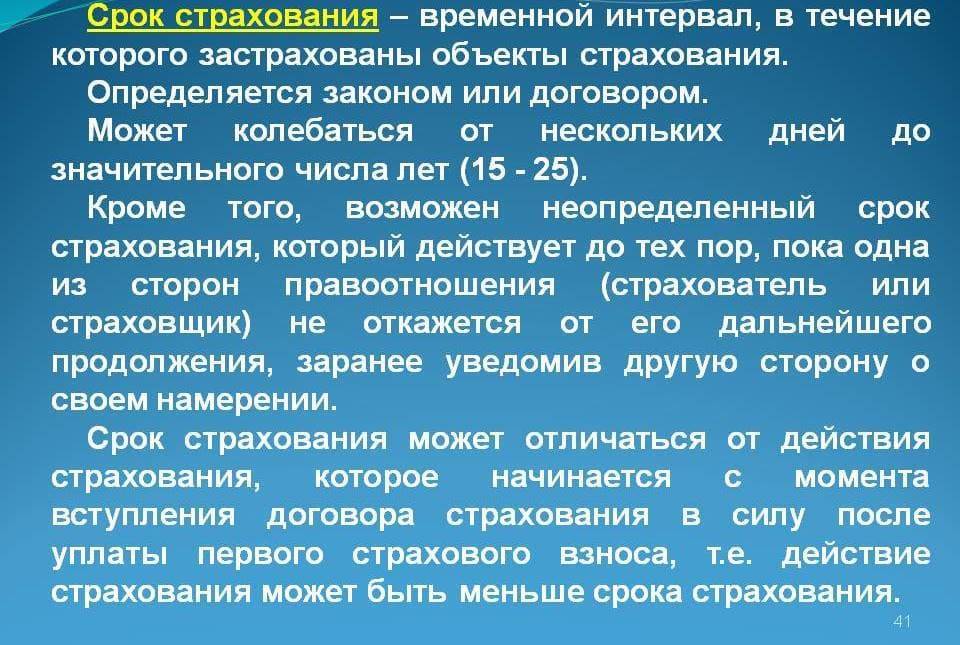

Основным долгом страховщика является проведение компенсационных выплат в тех ситуациях, когда наступает страховое событие.

Страховая выплата – это некоторая документально определенная сумма (может выражаться как в денежном, так и в натуральном виде), указанная в соглашении или утвержденная ФЗ «Об организации страхового дела в РФ». Она выплачивается страховщиком лицу, подписавшему с ним договор имущественного страхования (в некоторых случаях соглашение индивидуального страхования).

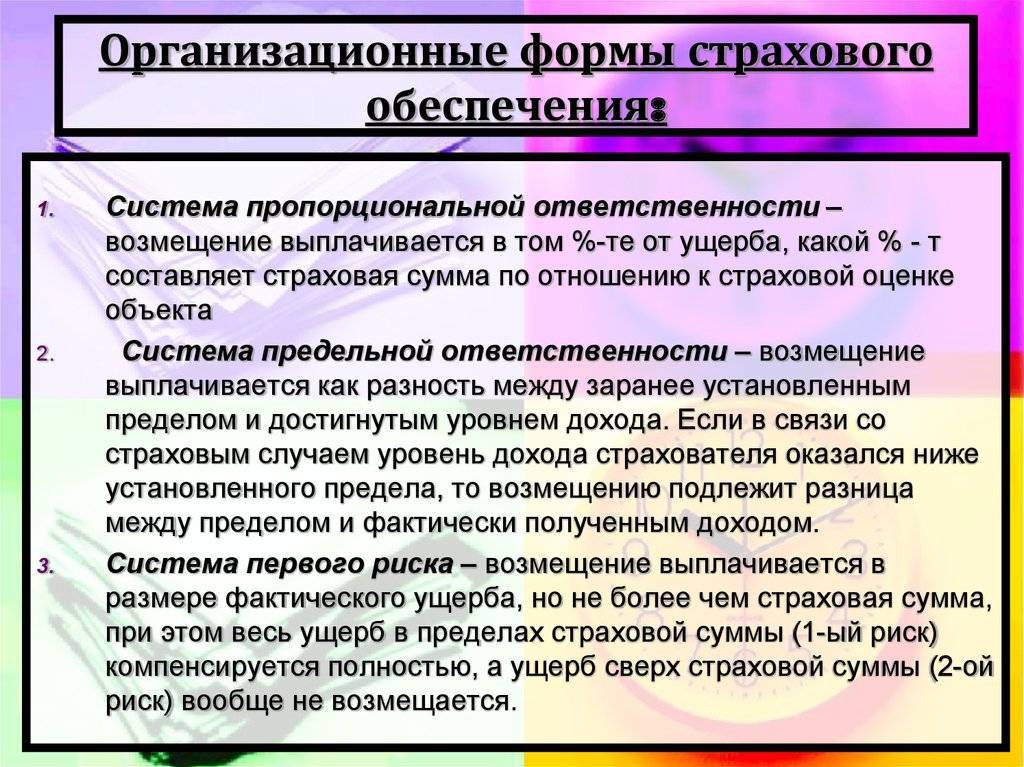

Предельное значение страховой суммы, выплачиваемой компанией вследствие нанесения повреждений объекту страхования, прописывается в договоре, в котором также указывается срок действия соглашения. Страхователю для получения компенсационного обеспечения необходимо собрать все документы, утвержденные законом и доказывающие наступление страхового события, а также предъявить документ, идентифицирующий личность, и полис страхования.

Оговоренная соглашением страховая сумма может быть выплачена в российской валюте – рублях, если другая валюта не обозначена в договоре. При задержке обязательных выплат страховщик должен, согласно 395-й статье ГК РФ, заплатить неустойку, иногда представленную в виде процентов от неуплаченной вовремя суммы (если это предусматривается правилами соглашения).

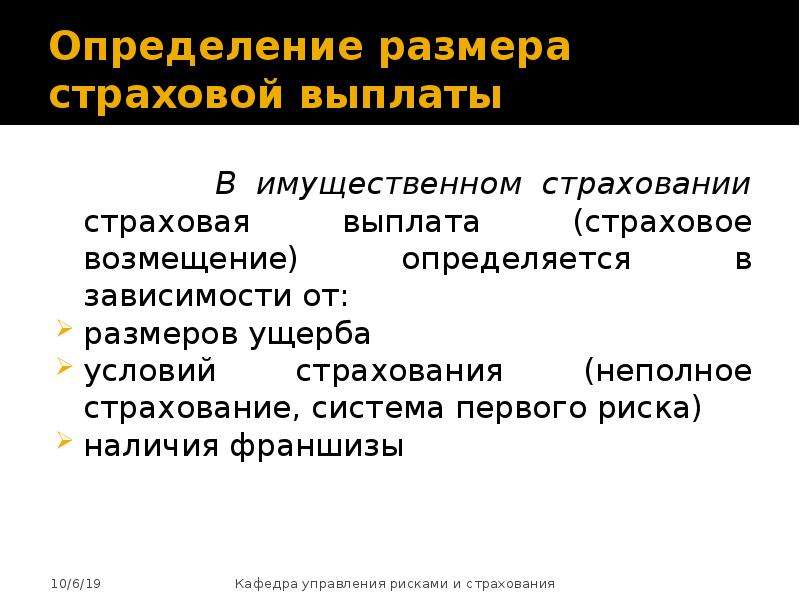

Какие системы существуют?

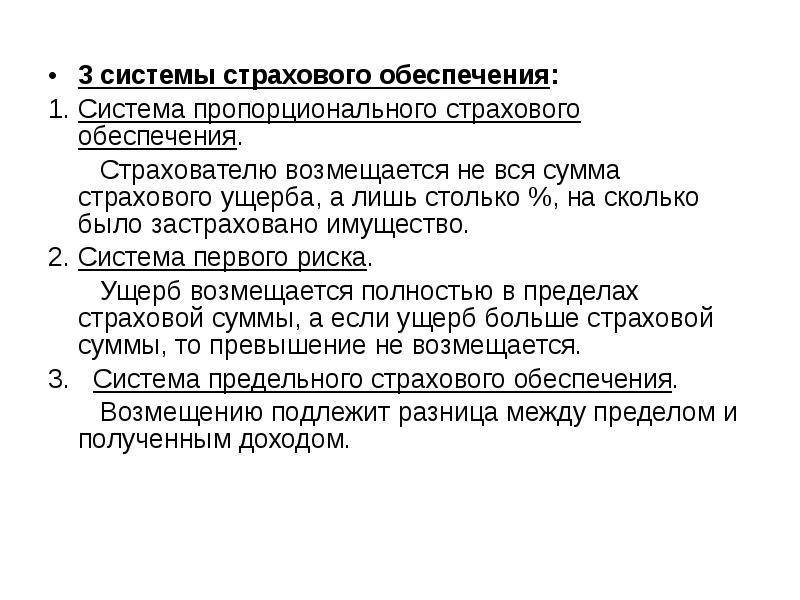

- По фактической стоимости. Подразумевает полную выплату прописанной в соглашении компенсации;

- Первого риска. Пострадавший получит оговоренное возмещение убытков после фактической оценки повреждений, но полис не покроет затраты поверх максимальной суммы. Остаток будет оплачивать сам страхователь;

- По первоначальной цене. Система подразумевает выплату компенсации, равную стоимости нового объекта страхования без учета износа;

- Пропорциональной ответственности. Предусматривается не полное покрытие ущерба, а долевое, в котором доля компенсации страховщиком равняется отношению экспертной оценки к фактической стоимости предмета;

- Множественного страхования. Распространяется на случаи, когда один имущественный предмет застрахован в нескольких организациях. Тогда высчитывается долевое отношение страховщиков для выплаты возмещения.

Согласно системе первого риска, если владелец застраховал автомобиль на сумму в 100 000 рублей, а реальный ущерб оценен в 150 000 рублей, то страховая покроет только прописанные 100 000. По множественному страхованию система предусматривает, что если клиент оформил автострахование на 100 000 рублей в трех различных компаниях, то участвовать в покрытии ущерба они будет в равных долях (ущерб делится на троих). Но если авто застраховано на разные суммы, то потребуется посчитать их пропорциональное отношение. К примеру, первый полис на 50 000 рублей, второй — на 100 000, третий — на 200 000 руб. Эти суммы соотносятся как 1:2:4. Следовательно, при ущербе в 70 000 рублей первая компания выплатит 1 долю (10 000), вторая — 2 (20 000), третья — 4 (40 000).

Отказ в выплате страховки

Конечно, страховка не убережет человека от неприятностей, но позволяет рассчитывать на материальную компенсацию возможных потерь. В результате гражданин, сделавший данное приобретение, получает определенную уверенность в своем будущем. Но когда понадобится воспользоваться страховкой, может случиться, что она не работает. Чтобы получить надежную защиту от потенциальных невзгод, при оформлении соответствующего договора нужно точно и честно отвечать на вопросы сотрудника страховой компании. Некоторые граждане скрывают информацию об имеющихся у них заболеваниях, особенностях своей работы, образа жизни с намерением сэкономить на стоимости полиса, но это чревато лишением такого лица причитающейся ему выплаты.

Препятствия для оформления страховки

Утаивание данных медицинской карточки, таких как наличие цирроза печени, окажется препятствием для получения выплаты этим человеком или его наследниками, если он попадет в больницу или умрет от этой болезни. Аналогичная ситуация складывается при сокрытии факта наподобие того, что выполнение лицом его служебных обязанностей связано с повышенным риском. Такие действия клиента справедливо расцениваются страховой компанией как преднамеренные и недобросовестные

Указать подобные сведения при заключении договора очень важно, иначе его признают недействительным. Это может быть информация о наличии инвалидности I-II группы, пребывании на учете в наркодиспансере. Существуют правила, запрещающие оформлять страхование жизни (здоровья) следующим лицам:

Существуют правила, запрещающие оформлять страхование жизни (здоровья) следующим лицам:

- имеющим психические отклонения;

- больным СПИДом, ВИЧ-инфицированным;

- инвалидам детства, гражданам со стойкими физическими расстройствами I-II степени тяжести;

- состоящим на учете в диспансерах наркологического, психоневрологического, противотуберкулезного типа.

Как избежать отказа

Также существуют обстоятельства, нивелирующие наступление потенциального страхового случая. Например, если к ДТП и его последствиям привело управление автомобилем в нетрезвом виде или без водительских прав. Перечень ситуаций, исключающих возможность получения денежного возмещения, должен указываться в договоре или правилах страхования. Обычно всю подобную информацию об исключениях содержит одноименный пункт или раздел, освещающий обязанности и права сторон. В идеале, оформляющий полис страховщик должен сделать акцент на подобных нюансах. Но в реальной жизни этого зачастую не случается, поэтому в интересах клиента самостоятельно изучить соответствующие моменты договора.

Выплаты

Договор о личном страховании вступает в законную силу с момента его подписания при условии, что участниками соблюдены все формальности. В любой момент после получения полиса, если у застрахованного человека имеются основания, он получает право на страховое возмещение: определенную сумму, предусмотренную условиями договора.

Эти выплаты направлены на возмещение убытков страхователя или устранение негативных последствий, наступивших в ходе страхового случая.

Величина полученной компенсации может изменяться в зависимости от таких факторов:

- размер причинённого ущерба;

- страховая стоимость договора;

- величина указанной суммы;

- система материального обеспечения полиса.

Важно! Некоторые виды личного страхования подразумевают накопительную систему. Поэтому при наступлении прописанного в договоре случая, компания обязана возместить не только основную сумму, но и проценты, которые начисляются за период действия страхового полиса

Необходимые документы

Для получения выплат гражданин или его законный представитель должны представить на рассмотрение компании следующие бумаги:

- оригиналы договора и страхового полиса;

- личные документы;

- документы, подтверждающие факт наступления страхового случая.

Если предметом заключенного договора является медицинское страхование, то, помимо приведенного выше перечня документов, получатель обязан предъявить медицинскую карту, которая является подтверждением страхового случая.

По полисам от несчастных случаев выплаты проводятся на общих основаниях, но застрахованное лицо обязано предъявить письменные доказательства, что имел место именно трагичный случай, а не злой умысел, целью которого является получение страховых выплат.

Вам нужна консультация эксперта по этому вопросу? Опишите вашу проблему и наши юристы свяжутся с вами в ближайшее время.

Формы выплат

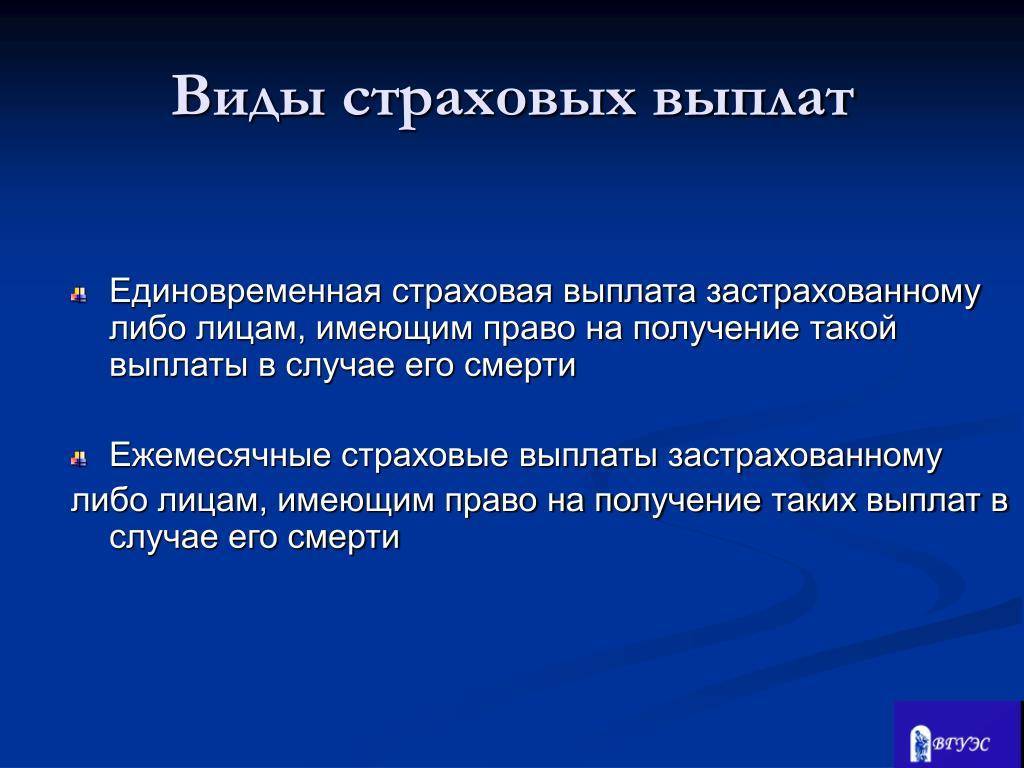

Форма выплат предусматривает наличный или безналичный расчёт, может носить разовый или периодический характер.

Например, при наступлении страхового случая, гражданин получает сумму, прописанную в договоре разовым платежом. Такой порядок обычно применяется в случае смерти застрахованного лица.

По договорам, защищающим от несчастных случаев, выплаты часто производятся аннуитетными платежами с заранее оговоренной периодичностью. Это может быть ежемесячная рента или пенсия, возмещение расходов на реабилитацию, выплата пособия.

Сроки получения возмещения

Обращаться к страховщику за страховым возмещением необходимо сразу после наступления страхового случая.

Согласно договору, если у получателя имеются основания, компания обязана перечислить ему средства в 3-дневный срок. Если сроки получения страхового возмещения истекли, гражданин вправе обратиться в органы исполнительной власти и взыскать положенную сумму в судебном порядке. Веским основанием для таких действий считается отсутствие физической возможности страхователя лично обратиться в компанию.

Внимание! Если получателями страховки являются родственники застрахованного лица, сумма будет поровну разделена между людьми, указанным в договоре. Дорогие читатели!. Дорогие читатели!

Дорогие читатели!

Мы описываем типовые способы решения юридических вопросов, но каждый случай уникален и требует индивидуальной юридической помощи.

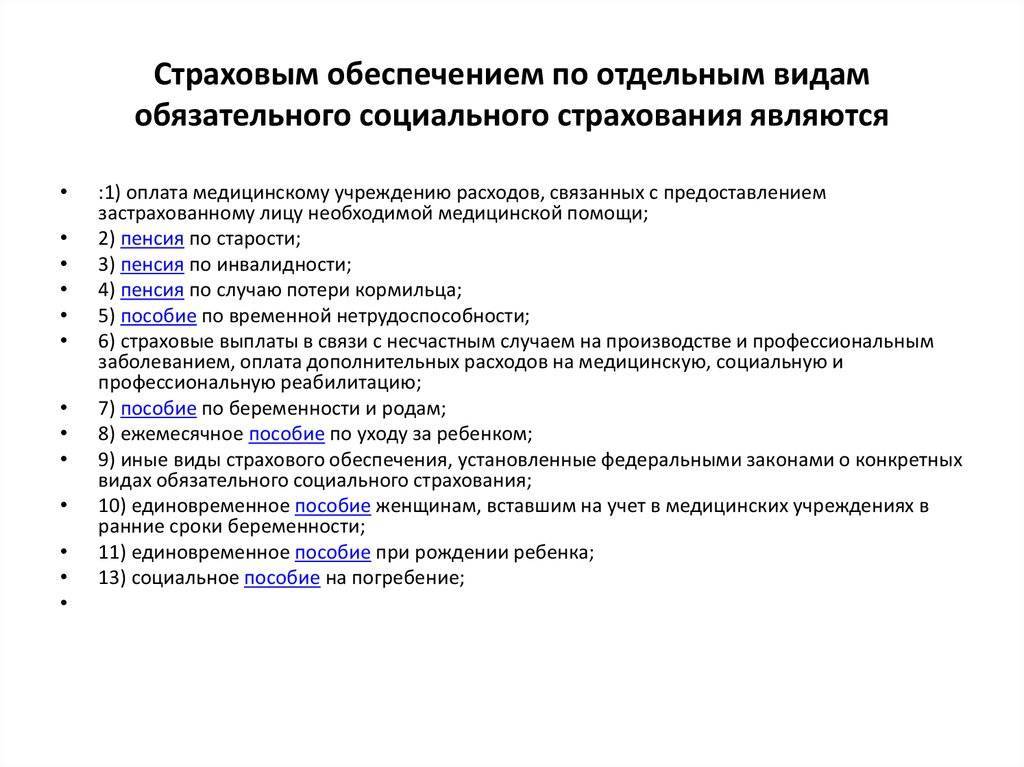

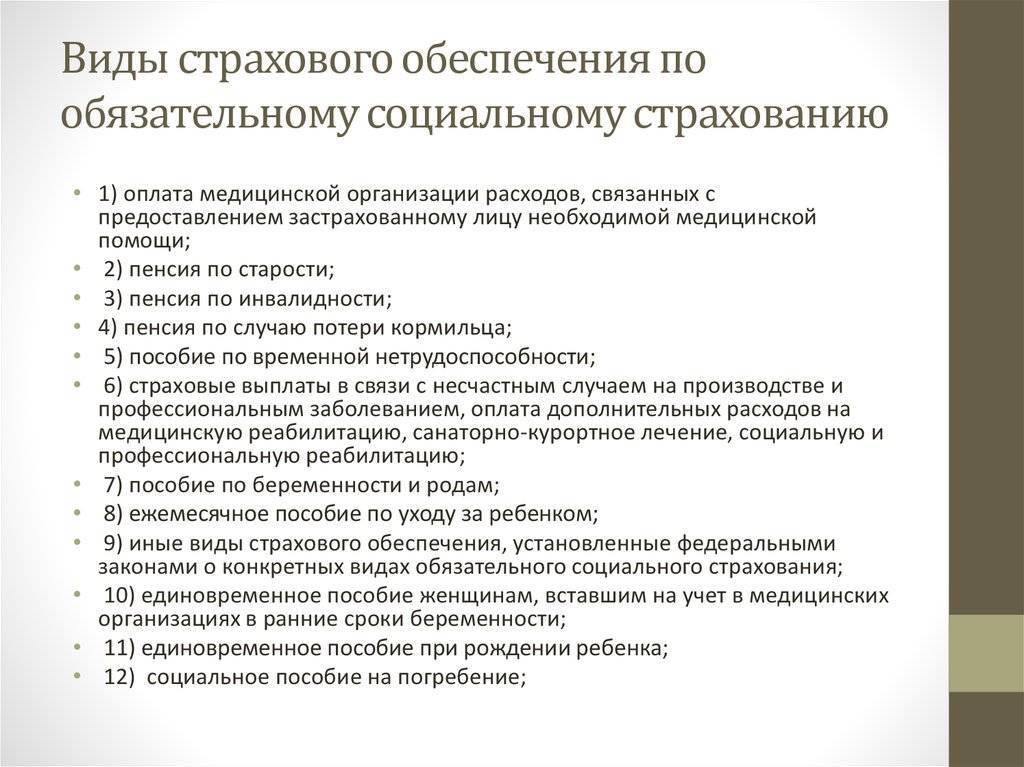

Страховое возмещение (социальные выплаты) за счет государственных фондов

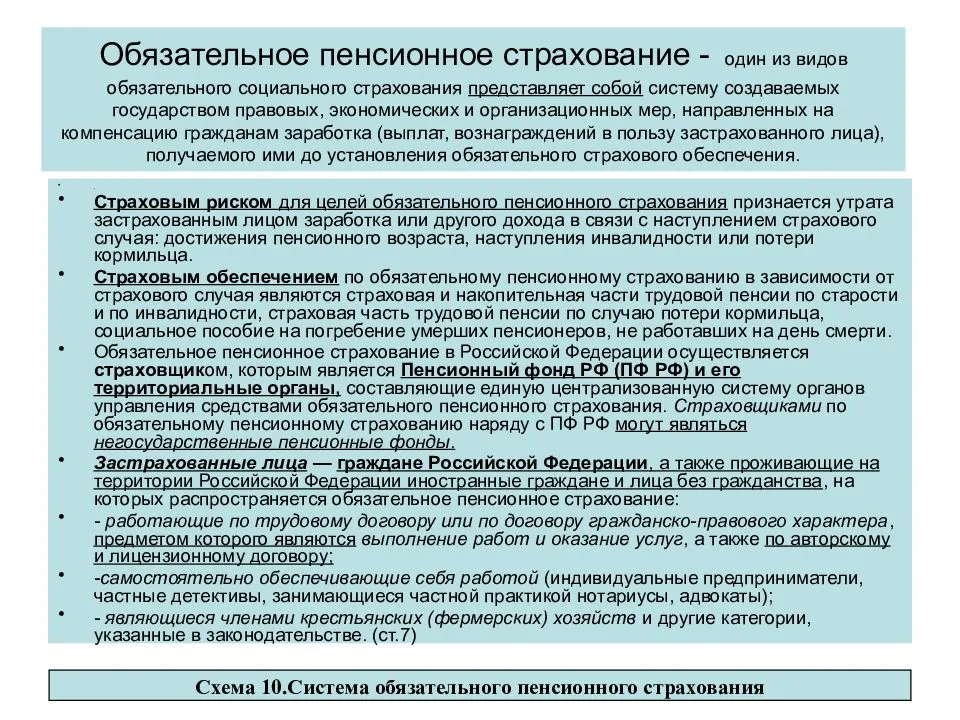

Одним из подтверждений того, что мы живем в социально ориентированном государстве, является тот факт, что в Российском законодательстве установлена система правил по поддержке гражданина в трудной для него ситуации. Согласно таким правилам, граждане РФ могут рассчитывать на различные страховые возмещения.

Медицинская помощь в рамках полиса обязательного медицинского страхования (далее — ОМС). Ежемесячно работодатели делают отчисления от заработной платы работника в фонд обязательного медицинского страхования.

За неработающих граждан такие отчисления делают органы государственной власти субъектов РФ. Если человек обращается за медицинской помощью по полису ОМС, данному учреждению оплачиваются оказанные услуги из средств фонда.

Размер взносов в фонд определяется Налоговом кодексом РФ — в 2019 году составляет 5,1% от заработной платы для работающего населения. Для неработающего населения размер тарифа устанавливается специальным законом (Федеральный закон от 30.11.2011 № 354-ФЗ). В 2019 году его размер составляет 18 864, 6 руб.

по старости — страховое возмещение, устанавливаемое в целях компенсации утраченного заработка из-за нетрудоспособности по возрасту. Соответственно, для получения такой пенсии необходимо достичь определенного возраста (мужчины — 65, женщины — 60).

Некоторые категории работников (например, учителя, шахтеры, пожарники и т.д.) имеют право на досрочное установление пенсии. Особенности назначения такого пособия урегулированы в Федеральном законе от 28.12.2013 № 400-ФЗ.

Пенсия по инвалидности — страховое возмещение для граждан, признанных инвалидами I, II или III группы. Назначается в целях компенсации утраченного ими заработка.

Размер пенсии фиксирован и зависит от степени утраты трудоспособности. Подробно порядок назначения пенсий по инвалидности описан в Федеральном от 24.11.1995 года № 181-ФЗ «О социальной защите инвалидов в Российской Федерации».

Пенсия по утере кормильца — страховое возмещение для членов семьи, находившихся на полном иждивении умершего гражданина. Это могут быть не только его дети и родители, но и братья, сестры, дедушки, бабушки, внуки. Условия назначения пенсии описаны в Федеральном законе от 28.12.2013 № 400-ФЗ.

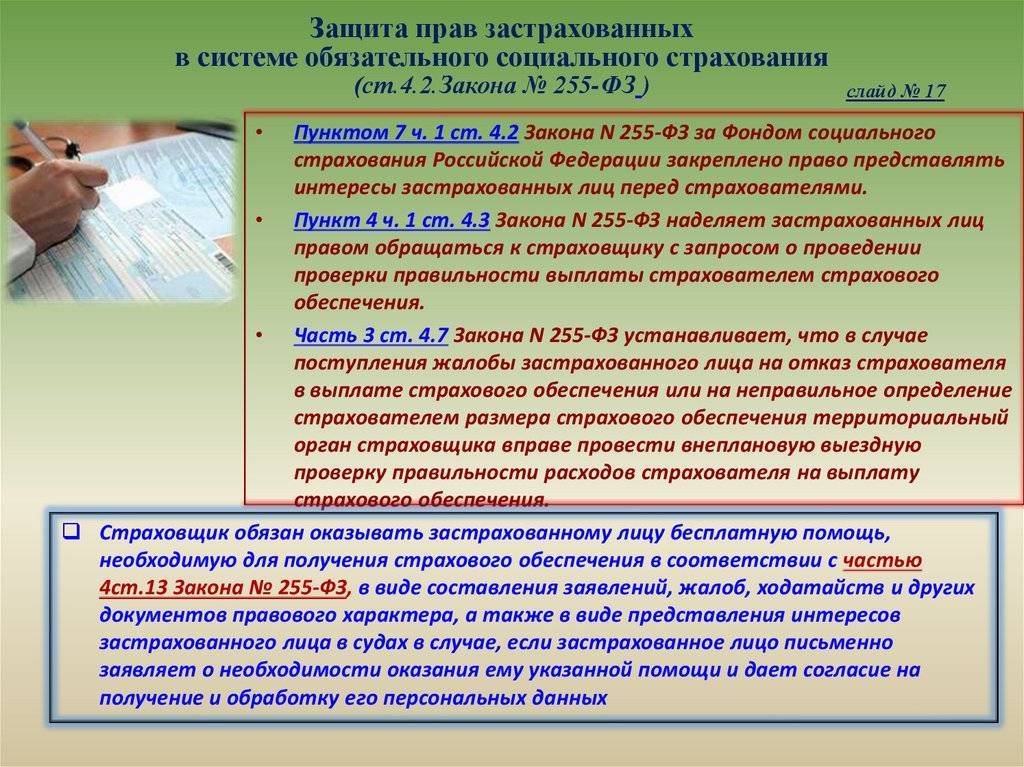

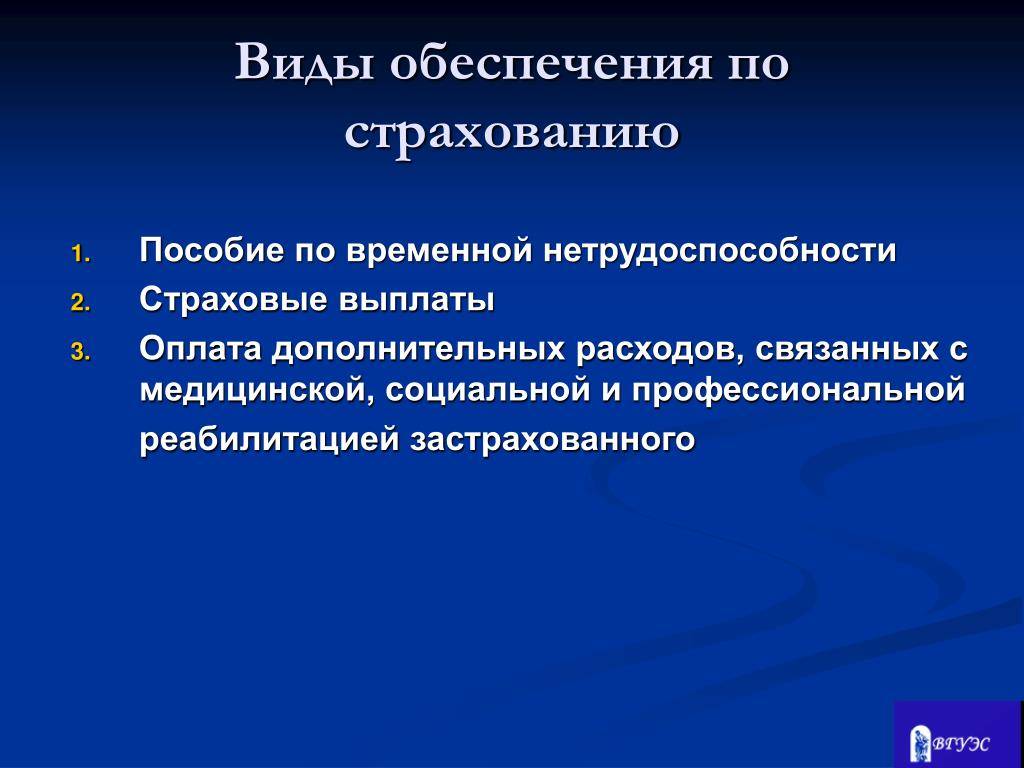

Пособие по временной нетрудоспособности устанавливается в случае заболевания, травмы, необходимости ухода за членом семьи, иными словами — это гарантированная оплата больничных листов. Особенности назначения пособия установлены в Федеральном законе от 29.12.2006 № 255-ФЗ.

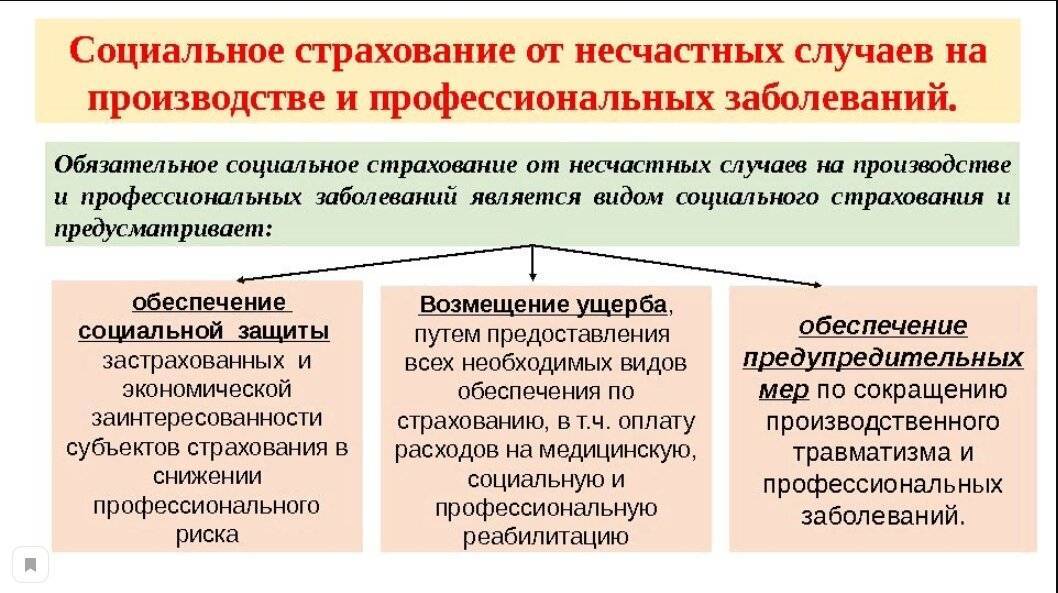

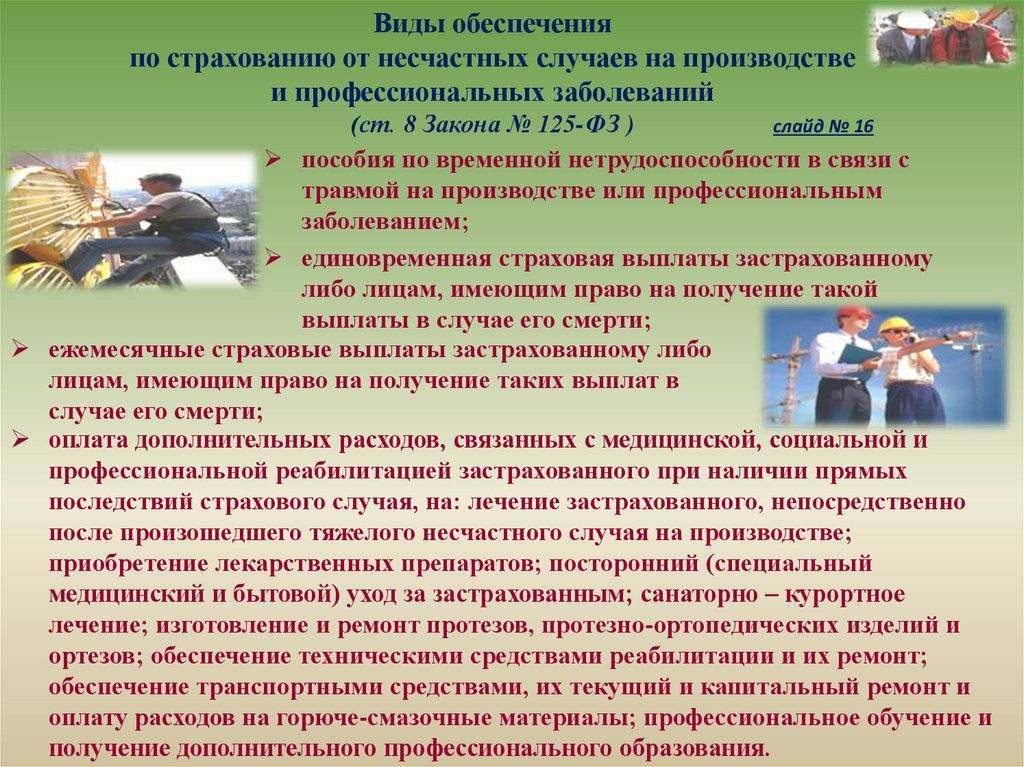

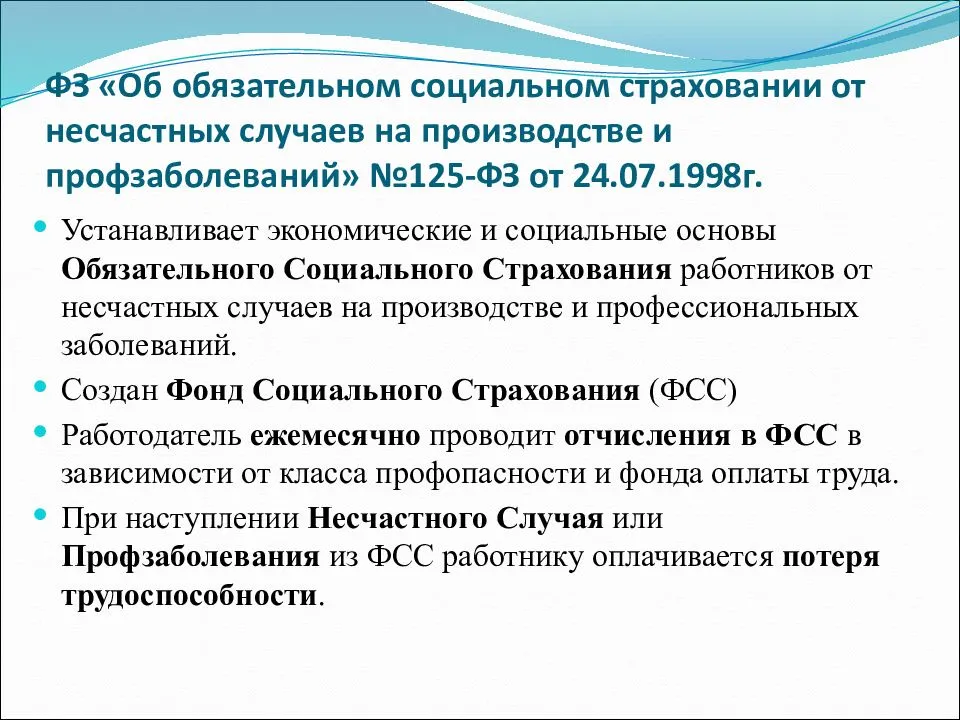

Страховые возмещение в связи с несчастным случаем на производстве и профессиональными заболеваниями, оплата дополнительных расходов на медицинскую реабилитацию, санаторно-курортное лечение, социальную и профессиональную реабилитацию. Особенности такого возмещения установлены в Федеральном законе от 24.07.1998 № 125-ФЗ.

Пособие по беременности и родам. Сюда входят: ежемесячное пособие по уходу за ребенком; единовременное женщинам, вставшим на учет в медицинских организациях в ранние сроки беременности; единовременное при рождении ребенка. Порядок начисления страховых возмещений конкретизирован в Федеральных законах от 19.05.1995 № 81-ФЗ и от 29.12.2006 № 255-ФЗ.

Социальное пособие на погребение — порядок его выплаты урегулирован Федеральным законом от 12.01.1996 № 8-ФЗ. Пособие гарантировано каждому, кто понес расходы на погребение.

В законе описывается где, как и в каком объеме можно получить пособие. Его базовый размер в 2019 году составляет 5946,47 руб.

Формы социального страхования

Существует две формы социального страхования:

- Обязательное страхование;

- Добровольное страхование.

Определение 2

Обязательное социальное страхование – это вид государственных социальных гарантий, которые обеспечиваются посредством целевых внебюджетные (государственных или общественных) фондов.

Под обязательным социальным страхованием можно понимать систему социальной защиты граждан, состоящую в страховании работающего населения от изменения социального и/или материального их положения, в частности, по независящим от них причинам. Если расшифровать подробно, сюда относится страхование при наступлении нетрудоспособности в связи с инвалидностью, безработицей, наступлением пенсионного возраста, болезнью, материнства.

В обязательном социальном страховании действует принцип неполного самофинансирования. Если фонд имеет дефицит, то государство помогает фонду средствами государственного бюджета.

Можно выделить несколько проблем, присущих обязательному социальному страхованию в Российской Федерации на сегодняшний день:

- Во-первых, наблюдается доминирование роли государства в управлении данной системой;

- Во-вторых, весьма существенная проблема – это несбалансированный характер финансовых ресурсов, которые имеют тенденцию к уменьшению;

- В-третьих, невысокая степень страховой защиты, которая не соответствует реальному уровню жизни.

Таким образом, необходимо снизить роль государства в управлении обязательным социальным страхованием, для того, чтобы более активно развивать институт негосударственных фондов. Далее, с целью роста финансовых ресурсов, усилить ответственность работодателей за использование нелегальных схем при расчете заработной платы, механизма серых и черных зарплат, повысить прозрачность экономической системы в целом.

Замечание 1

Государство является гарантом устойчивости социальных фондов и программ обязательного социального страхования.

Обязательное социальное страхование подразделяется на два вида:

- Общее страхование;

- Профессиональное страхование.

Общее обязательное страхование – это вид страхования, который имеет сферу распространения на всех лиц, которые работают по трудовому договору / контракту.

Обязательное профессиональное страхование – вид страхования, который распространяется на лиц, работающих в сферах, связанных с повышенным травматизмом, особо опасными условиями труда.

Страховые взносы и материальное обеспечение в обязательном профессиональном страховании значительное выше, чем в обязательном общем страховании.

Определение 3

Добровольное социальное страхование – это вид страхования, которое имеет в своей основе принцип коллективной солидарности и взаимопомощи при отсутствии страховой поддержки государства.

Черты добровольного социального страхования:

- демократизм и самоуправление в сфере управления страховыми фондами;

- социальное партнерство работодателей и наемных работников;

- тесная зависимость страховых выплат и программ от уровня доходов страхователей.

Сегодня фонды добровольного социального страхования чаще всего рассматриваются как дополнение к обязательному страхованию. Это связано с недостаточным уровнем гарантий со стороны государства в системе обязательного социального страхования и высоким уровнем доходов страхователей. Такое взаимное дополнение фондов позволяет недостатки одного вида страхования компенсировать достоинствами другого.

Так же в государстве существуют вид частного страхования как разновидность добровольного личного страхования граждан. Частное страхование действует за счет взносов физических и юридических лиц, частных страховых компаний пенсионных фондов.

Принципы частного страхования:

- рыночная эквивалентность индивидуальной оценки социального риска;

- зависимость размера возмещения от индивидуальной платежеспособности застрахованного лица;

- взаимосвязь программы страхования с размером индивидуального взноса застрахованного лица.

Частным страхованием занимаются обычно коммерческие страховые компании. В стране с развитой рыночной экономикой система страхования включает в себя государственные, коллективные и частные институты, коммерческие и некоммерческие общества.

Где лучше оформить добровольное страхование

Выбор страховой компании является одним из важнейших пунктов в добровольном страховании. От этого будут зависеть условия и взносы. Одна из самых популярных на территории Российской Федерации страховая компания «Ингосстрах» предоставляет выгодные условия и страховые программы.

Например, в плане ДМС у СК представлен большой перечень медицинских услуг, куда входит:

- скорая медицинская помощь;

- госпитализация;

- санитарная помощь;

- плановая санитарная помощь (в случае родов).

- консультации врачей;

- хирургическое лечение;

- пребывание в двухместной палате (в случае госпитализации);

- питание и уход (в случае госпитализации);

- лабораторные обследования и т.д.

При оформлении оформляется карта «Ингосстраха», которая позволяет получать те же услуги, что и стандартный бумажный полис.

Читайте подробнее о ДМС в «Ингосстрахе».

Жизнь и имущество каждого человека должно оставаться в сохранности. Обеспечить защиту помогают страховые агентства. Здраво оценивая свое финансовое положение и опасность пребывания в том или ином месте, можно заранее избежать убытков.

Делитесь статьей со своими близкими и ставьте лайки.

Вам может быть интересно узнать про новый вид добровольного страхования – имущества по квитанции ЖКХ.

Выплата страхового обеспечения

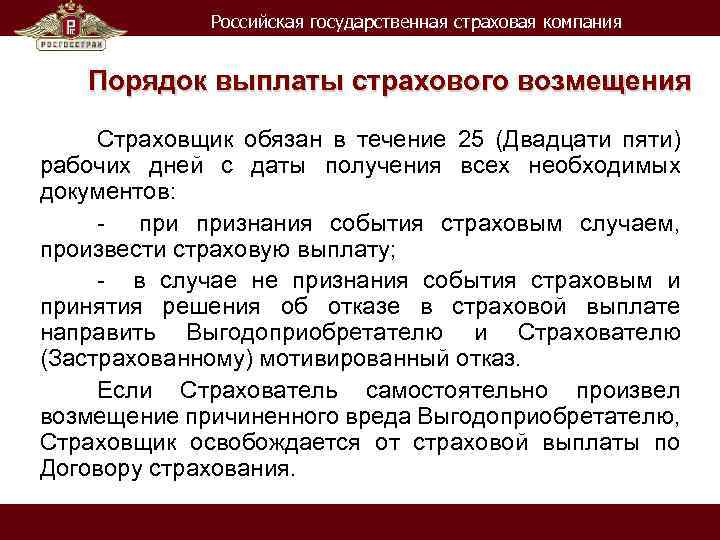

Когда наступает страховой случай, страховщик обязан выплатить пострадавшему компенсацию либо в денежном, либо в натуральном виде. Предельный размер выплат указывается в подписываемом соглашении, либо утверждается соответствующим федеральным законом.

Для того чтобы получить компенсационное возмещение, гражданину необходимо подтвердить наличие страхового случая и собрать все требуемые документы, включая паспорт и полис, а также незамедлительно сообщить обо всем произошедшем в СК. Дальше уже дело за страховщиком – ответственный сотрудник объяснит порядок действий и ответит на все вопросы.

А, если это предусмотрено условиями договора, то и проценты от неуплаченной вовремя денежной суммы.

Выплаты в страховании собственности

Страховое обеспечение – это понятие, которое чаще всего называется «страховым возмещением» при оформлении страхования собственности. Это наименование ближе к сути, так как здесь возмещаются понесенные убытки при повреждении принадлежащего страхователю имущества.

После того как наступило страховое событие, страхователь обязан предупредить о его наступлении специалиста страховой компании за временный период, указанный в соглашении. Осуществить подобное можно разными способами: с помощью телефонного звонка, письма или при личном визите. После этого предъявляется бланк заявления на выплату страхового обеспечения, оригинал страхового полиса и независимые заключения уполномоченных органов о причинах и обстоятельствах происшествия.

Представитель страховщика после получения заявления составляет страховой акт, к которому он прикладывает различные доказательные документы: акты уценки недвижимости, акты об уничтожении имущественных объектов, акты независимой экспертизы, расчеты убытков и страховых сумм.

Затем в течение недели (если иные сроки не указаны в соглашении) осуществляется выделение средств на выплату страхового обеспечения либо в наличной, либо в безналичной форме.

Ущерб уплачивается в пределах указанной в соглашении страховой суммы. Сюда могут включаться и расходы, понесенные страховщиком во время попыток спасения имущества, даже если эти меры не дали положительного результата. Страховое возмещение в виде денежных средств может заменяться имуществом, аналогичным утерянному.

Экономическая категория страхования

Страхование это система экономических отношений, подразумевающая образование за счет взносов предприятий, организаций и граждан страхового фонда и его использование для возмещения ущербов, возникающих вследствие наступления страховых рисков.

Страхование не создает новую стоимость. Оно занимается только распределением убытка (ущерба) одного страхователя между всеми страхователями (рис. 1).

Рис.1. Схема процесса страхования

Приведенная схема показывает, что каждый страхователь платит страховщику страховой взнос, из которого образуется страховой фонд. В случае возникновения страхового случая у кого-либо из страхователей его убыток покрывается из страхового фонда, созданного всеми страхователями.

Как экономическая категория страхование представляет собой систему экономических отношений, включающую совокупность форм и методов формирования целевых фондов денежных средств и их использование для возмещения ущерба при различных непредвиденных неблагоприятных явлениях, а также для оказания помощи гражданам при наступлении определенных событий в их жизни.

Страхование как экономическую категорию характеризуют следующие признаки:

- Наличие денежных перераспределительных отношений, обусловленных наличием страхового риска как вероятности и возможности наступления страхового случая, способного нанести материальный или иной ущерб.

- Замкнутые перераспределительные отношения между его участниками, связанные с солидарной раскладкой суммы ущерба в одном или нескольких субъектах на все субъекты, вовлеченные в страхование (см. рис. 1).

- Создание денежного страхового фонда целевого назначения, формируемого за счет фиксированных взносов участников страхования, для организации замкнутой раскладки ущерба. Средства этого фонда используются только среди участников его создания, и размер страхового взноса представляет собой долю каждого из них в раскладке ущерба.

- Перераспределение ущерба между разными территориальными единицами и во времени. При соблюдении этого условия возможна раскладка ущерба от стихийных бедствий, охватывающих большие территории.

- Возвратность мобилизованных в страховой фонд платежей. Страховые платежи определяются на основе страховых тарифов, состоящих из двух частей: а) нетто-платежей, предназначенных для возмещения вероятного ущерба, и б) накладных расходов на содержание страховой организации, проводящей страхование.

Система страхования в разных странах мира

Во многочисленных странах страховые платежи в своем большинстве включаются в издержки производства и, таким образом, исключаются из налогооблагаемых доходов.

В любой похожей ситуации взаимная компания с помощью завышения ставок в области страхования рисков своего конгломерата имеет возможность обеспечить снижение выплачиваемых лично налогов без всякого ущерба для своего собственного бизнеса, а ее повышенные прибыли направляются в этом случае тоже в общую казну конгломерата.

В любой похожей ситуации взаимная компания с помощью завышения ставок в области страхования рисков своего конгломерата имеет возможность обеспечить снижение выплачиваемых лично налогов без всякого ущерба для своего собственного бизнеса, а ее повышенные прибыли направляются в этом случае тоже в общую казну конгломерата.

Самострахование гарантирует значительную экономию расходов по страхованию, по причине того что в этом случае нет необходимости выплачивать вознаграждение брокерам или агентам, а накладные расходы совсем невелики. А это в свою очередь значит, что и ставки за обслуживание своих клиентов взаимная компания может установить на конкурентоспособном уровне.

Взаимная компания дает право конгломерату фирм аккумулировать дополнительные личные или собственные и чужие финансовые ресурсы для развития инвестиционных целей. Страховые премии в большинстве случаев выплачиваются именно страхователями авансом, а в свою очередь перестраховочные премии – только по окончанию срока договорных периодов. Следуя этому, в интервале между двумя этими событиями взаимная компания пользуются этими ресурсами по своему личному усмотрению. Есть и другой пример – такой как условный перевод данных страховых платежей страхователя в преимущественную пользу страховщика, в момент когда клиент использует определенные денежные суммы по своему собственному усмотрению.

В странах, где довольно жесткий валютный режим зачастую возникают затруднения в случаях перевода страховых платежей через границу. Таким образом взаимная компания и в этом конкретном случае может оказать наиболее полезные услуги конгломерату любых фирм, у которого личная собственность размещена целом ряде определенных странах.