Сколько времени хранится?

Как и все первичные документы, накладная на отпуск материалов на сторону должна храниться в организации не менее пяти отчетных лет, после чего она может быть уничтожена. Хранение осуществляется, как правило, бухгалтерией предприятия. На крупных предприятиях с большим объемом документооборота эта функция возлагается на отдельное должностное лицо.

Важно знать, какие еще бывают накладные. Предлагаем прочитать о следующих видах: на отпуск товара, на перемещение ТМЦ внутри предприятия, приходная и расходная, расходно-приходная, транспортная, ТТН, возвратная

Накладная на отпуск материалов оформляется на перемещение ТМЦ внутри одной организации, но между территориально удаленными её подразделениями, или между разными организациями при передаче материалов на хранение или в переработку. Предприятие вправе разработать свой собственный бланк или воспользоваться унифицированными формами.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Отражение отпуска материальных ценностей в бухгалтерском учете

Кроме сбора необходимых документов, для полного и правильного учета результат проделанной операции отражается в бухгалтерском учете. Для этого используется счет 10 «Материалы», который корреспондирует с другими счетам, в зависимости от операции:

- Дт 20 Кт 10 – материалы передаются в основное производство;

- Дт 23 Кт 10 – материалы передаются во вспомогательное производство;

- Дт 25 Кт 10 – материальные ценности уходят на общепроизводственные расходы;

- Дт 26 Кт 10 – материальные ценности уходят на общехозяйственные расходы;

- Дт 91.2 Кт 10 – выбытие материалов за счет безвозмездной передачи ТМЦ;

- Дт 91.2 Кт 68.2 – НДС от стоимости безвозмездно переданных ТМЦ.

Для того чтобы не возникало вопросов о том, почему бухгалтерский учет ТМЦ не соответствует фактическому, нужно внимательно, а главное, законно производить документальное оформление всех проделанных с ними операций. Это поможет обезопасить фирму от хищений, а наличие всех подписей будет доказательством при возникновении спорных моментов.

Об авторе

- Григорий Знайко

- Журналист, предприниматель. Веду свое дело и не понаслышке знаю проблемы и сложности, с которыми стакиваются ИП и ООО.

Свежие публикации

- 2020.06.29Специальная оценка условий трудаТаблица классов условий труда и правила по оценке

- 2020.06.25Аттестация, повышение квалификацииОбразец положительной характеристики с места работы

- 2020.06.18Трудовая дисциплинаКак правильно написать объяснительную записку

- 2019.09.25ИнвестированиеКто такие инвесторы и чем они занимаются

Для чего используют бланк расходной накладной

Любое перемещение продукции, товаров и материалов должно быть зафиксировано в специальной сопроводительной документации. Одним из таких документов является расходная накладная. Она подтверждает отпуск товара, а также служит основанием для проведения различных бухгалтерских операций (в первую очередь, списания товарно-материальных ценностей со склада).

Таким образом, приоритетное значение документа заключается в учете движения продукции внутри самой организации.

Расходная накладная может использоваться также при возврате товара поставщику, например, в тех случаях, когда в ходе реализации или уже после покупки в изделии был обнаружен дефект, поломка или брак, а также тогда, когда выяснилось, что продукция поставлена не в нужной комплектации или имеет низкое качество.

Кто составляет документ

Обычно обязанность по формированию расходной накладной лежит на материально–ответственном лице: это может быть продавец, менеджер, кладовщик и т.д. В дальнейшем документ передается в бухгалтерию, где специалист отдела проводит все дальнейшие необходимые действия.

Кто может подписать форму

Непосредственно после составления форму подписывает сотрудник, который отпускает товар, а при получении – сотрудник (или покупатель), получивший его.

Что касается итоговой подписи с правом разрешения отпуска ценностей со склада и их последующего перемещения до конкретного получателя, то ее имеет право поставить:

- представитель бухгалтерии – это может быть как главный бухгалтер, так и бухгалтер, непосредственно отвечающий за данный участок или подразделение (филиал);

- назначенный ответственный сотрудник, который замещает бухгалтера;

- любой сотрудник, имеющий право подписи по доверенности, которую оформляет работодатель (например, в случае отсутствия бухгалтера).

На каком этапе отгрузки товара формируется накладная

Накладная составляется непосредственно в момент совершения сделки.

Поскольку на ее основе проходят бухгалтерские проводки, к ее заполнению следует относиться очень внимательно. В частности нежелательно допускать в накладной какие-то ошибки и неточности, делать исправления.

И уж совсем нельзя вносить в бланк недостоверные или заведомо ложные сведения – при вскрытии таких фактов контролирующими органами, ответственные лица или даже организация могут понести серьезное административное наказание, в виде крупных штрафов.

Также следует иметь ввиду, что в некоторых случаях накладная может обрести статус юридически значимого документа – когда какая-либо из сторон в силу каких-то неблагоприятных обстоятельств надумает обратиться в суд.

Неликвиды на складе: Pro и Lite версия. Редактирование реквизита в таблице документа. Для конфигурации УТ 11.х, ERP 2.x, КА 2.х 1С Предприятие 8.3

Внешний отчет для анализа товаров, находящихся на складе без движения. Работает для конфигураций 1С УТ 11.х, ERP 2.x, КА 2.х.

Отчет отображает товары на складах, движения по которым не производились в течении заданного периода дней.

Подключается как внешний отчет в конфигурации 1С Управление торговлей 11.

В Pro версии можно установить общий реквизит номенклатуры, для дальнейшего включения в отбор в установке цен номенклатуры.

Редактирование в табличном документе ускоряет процесс работы с неликвидами номенклатуры на складах.

Отчет можно использовать для стоимостной оценки товаров на складах.

Полный доступ к тексту модулей и СКД.

1 стартмани

Накладная на отпуск товара — форма ОП-4

Накладная на отпуск товара форма ОП-4 – это документ, который используется для учета отпуска товаров или продуктов, а также тары из кладовой предприятия в кухню производства, мелкорозничную сеть, буфеты, а также для учета одноразового отпуска готовых изделий с кухни в буфеты, филиалы, мелкорозничную сеть, отделенную от основного производства раздаточную. Код бланка накладной по форме ОКУД 0330504. Унифицированная форма утверждена постановлением Госкомстата РФ от 25.12.1998 г. под номером 132.

Накладная на отпуск товара выписывается на основании требования в кладовую. Накладную составляют в двух экземплярах. Один экземпляр хранится у материально ответственного лица, получившего товары или продукты, второй экземпляр передается в бухгалтерию вместе с товарным отчетом.

В документе указываются отпускаемые продукты и товары, их наименование и код, единицы измерения продуктов, их наименование и их код по ОКЕИ, количество затребованных и отпущенных продуктов и товаров, а также учетные и продажные цены на них. В примечании указываются дополнительные данные о продуктах и товарах (при их наличии)

Основание для составления документа

Накладная не является самостоятельным и самодостаточным документом. Она относится к первичной документации фирмы и для ее составления требуется основание. Им в данном случае выступает требование на отпуск товара со склада, выписанное в бухгалтерии компании.

Для чего нужен документ?

Накладная на отпуск товара составляется в тех случаях, когда происходит отгрузка материальных ценностей со склада. Она составляется в следующих случаях:

- Товар передаётся внутри организации (например, со склада на производство).

- Передача происходит стороннему грузополучателю (например, покупателю по договору поставки). Такой способ используется в том случае, если между предприятиями имеется соответствующая договорённость, предусматривающая использование этой формы документации.

Можно ли составлять на продукты питания?

Наиболее широко накладные на отпуск товара используются в области пищевого производства или общественного питания. Собственно говоря, обычно под накладной этого типа и понимается та, которая составляется по форме ОП-4, и касается передачи сырья из хранилищ на кухню или с кухни – на раздачу, в буфеты и т. д.

Внимание: Для раздаточных форма ОП-4 применяется в тех случаях, когда участок раздачи и собственно кухня или цех отделены друг от друга, и требуется отразить во внутренней документации предприятия движение товара

Как оформляется?

Если речь идёт о форме именно накладной на отпуск товара, то применяется форма ОП-4 (номер по ОКУД 0330504), утверждённая постановлением Госкомстата РФ №132 от 1998 года. В связи с тем, что 1 января 2013 года вступил в силу ФЗ «О бухгалтерском учёте», эта унифицированная форма перестала быть обязательной.

Каждое предприятие вправе теперь подготавливать и утверждать свои формы первичной документации. Единственным исключением являются случаи, когда какая-то форма отдельно утверждалась государственными органами на основании федеральных законов – однако ОП-4 к этим случаям не относится.

Несмотря на право самостоятельно вводить формы для «первички», на большинстве предприятий до сих пор активно используются старые унифицированные формы. Они удобны, работники привыкли к их правильному заполнению – а дополнительная информация, которая может отражаться в самостоятельно разработанных бланках, требуется далеко не всегда.

Тем не менее, если руководство организации решает ввести свои собственные бланки для накладной на отпуск товара, такой документ должен обязательно содержать следующие сведения:

- Название компании.

- Структурное подразделение, в котором происходит движение товара.

- Наименование передаваемых материальных ценностей, количество и цена.

- Основание для передачи. Обычно им бывает требование, составленное по форме № ОП-3 или аналогичной.

- Подписи материально ответственных лиц, производящих отпуск.

Важно: В тех случаях, когда речь идёт о передаче продуктов питания, важным моментом является и время составления документа. Как правило, такие товары являются скоропортящимися, и санитарные нормы ограничивают время, когда возможна их передача

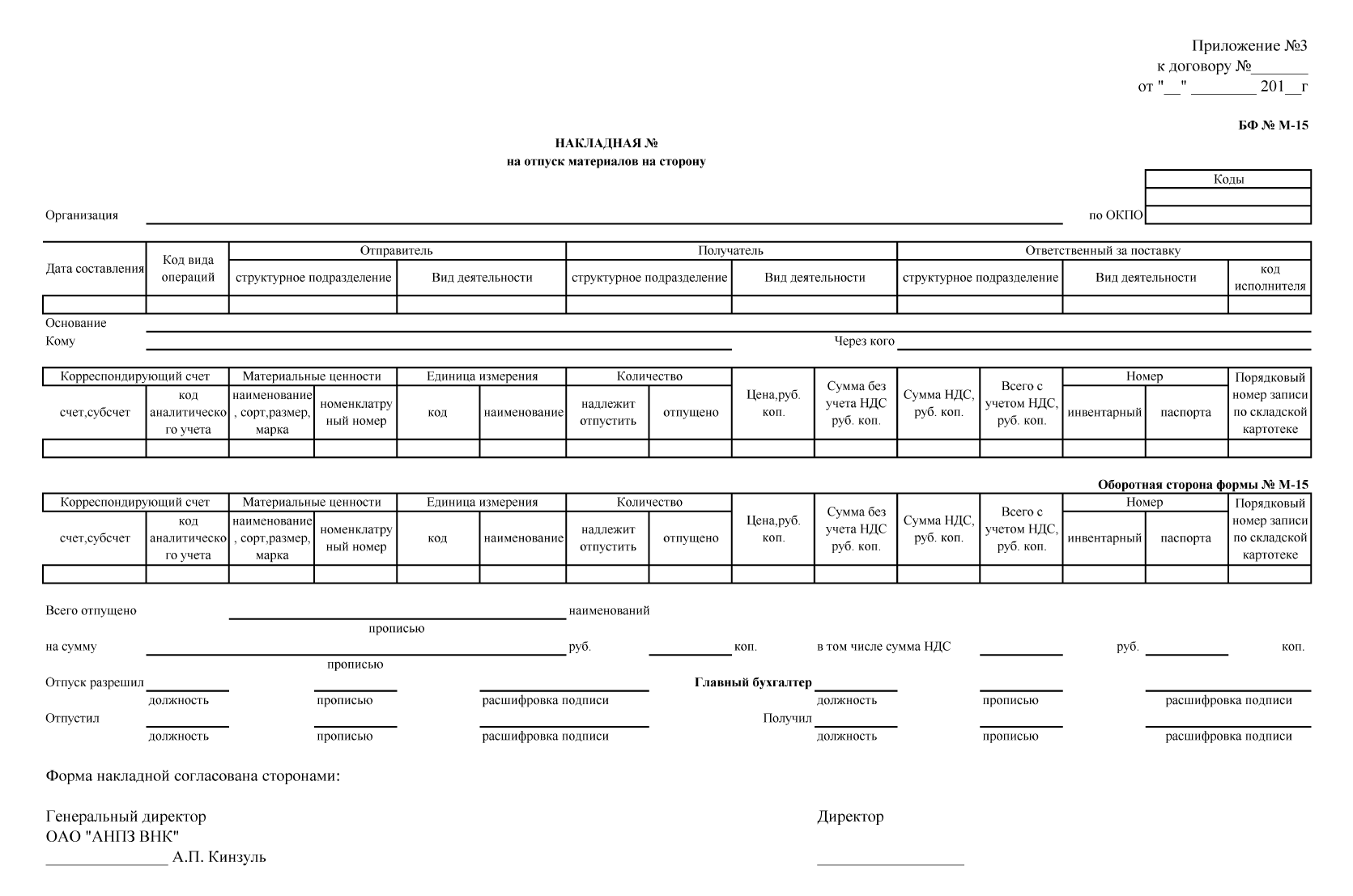

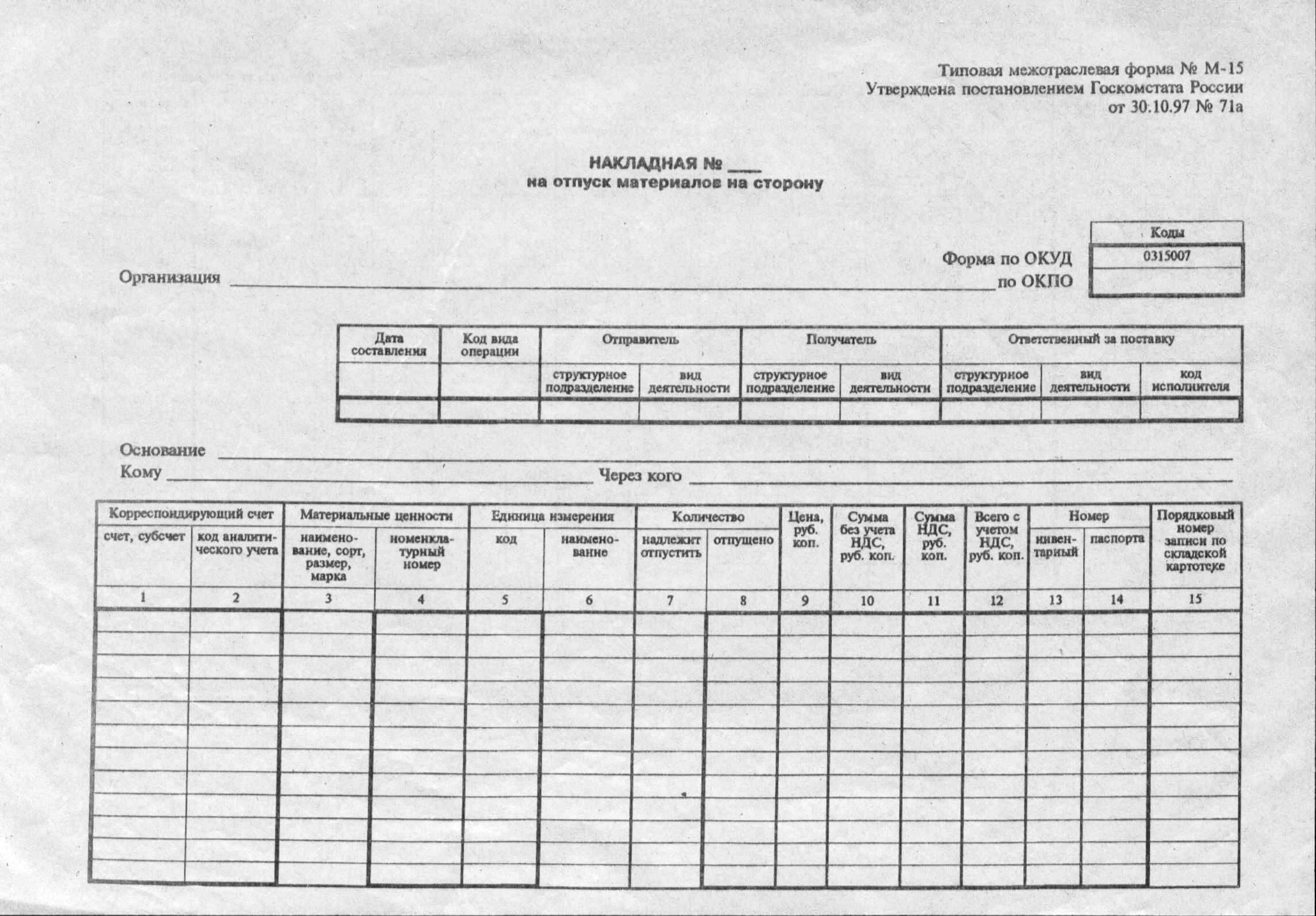

Скачать Накладная на отпуск материалов на сторону. Форма № м-15

Скачать в .doc/.pdfСохраните этот документ у себя в удобном формате. Это бесплатно.

__________________________ Типовая межведомственная форма No. М 15

предприятие, организация ---------------------------------------

Утверждена ЦСУ СССР 14.XII. 1972 г. No. 816

+-------------------------------------------------------+

¦ ¦ ¦Корреспондирующий счет¦ ¦ ¦

¦ ¦ +----------------------¦ ¦ ¦

¦Вид операции¦ Склад¦ счет ¦шифр аналити-¦ ¦ ¦

¦ ¦ ¦ субсчет¦ческ. учета ¦ ¦ ¦

+------------+------+--------+-------------+-----+------¦

¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------------------------------------------------------+

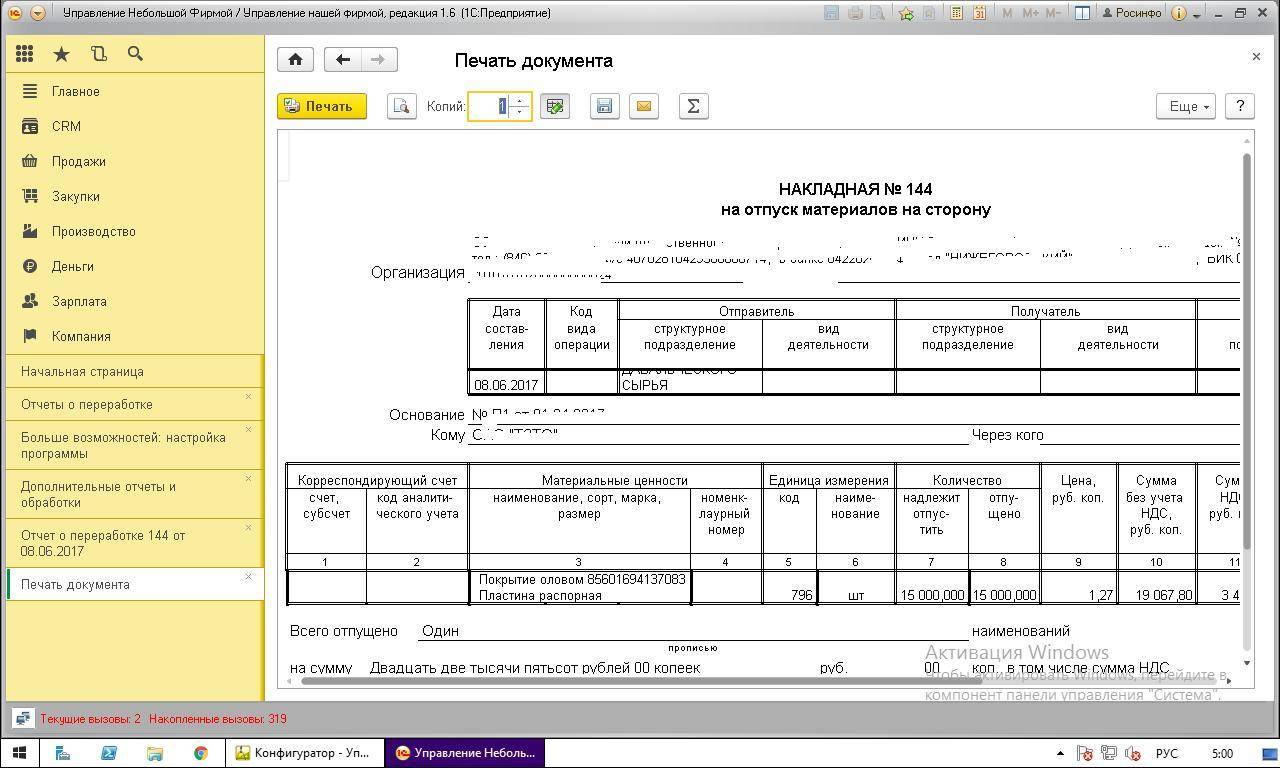

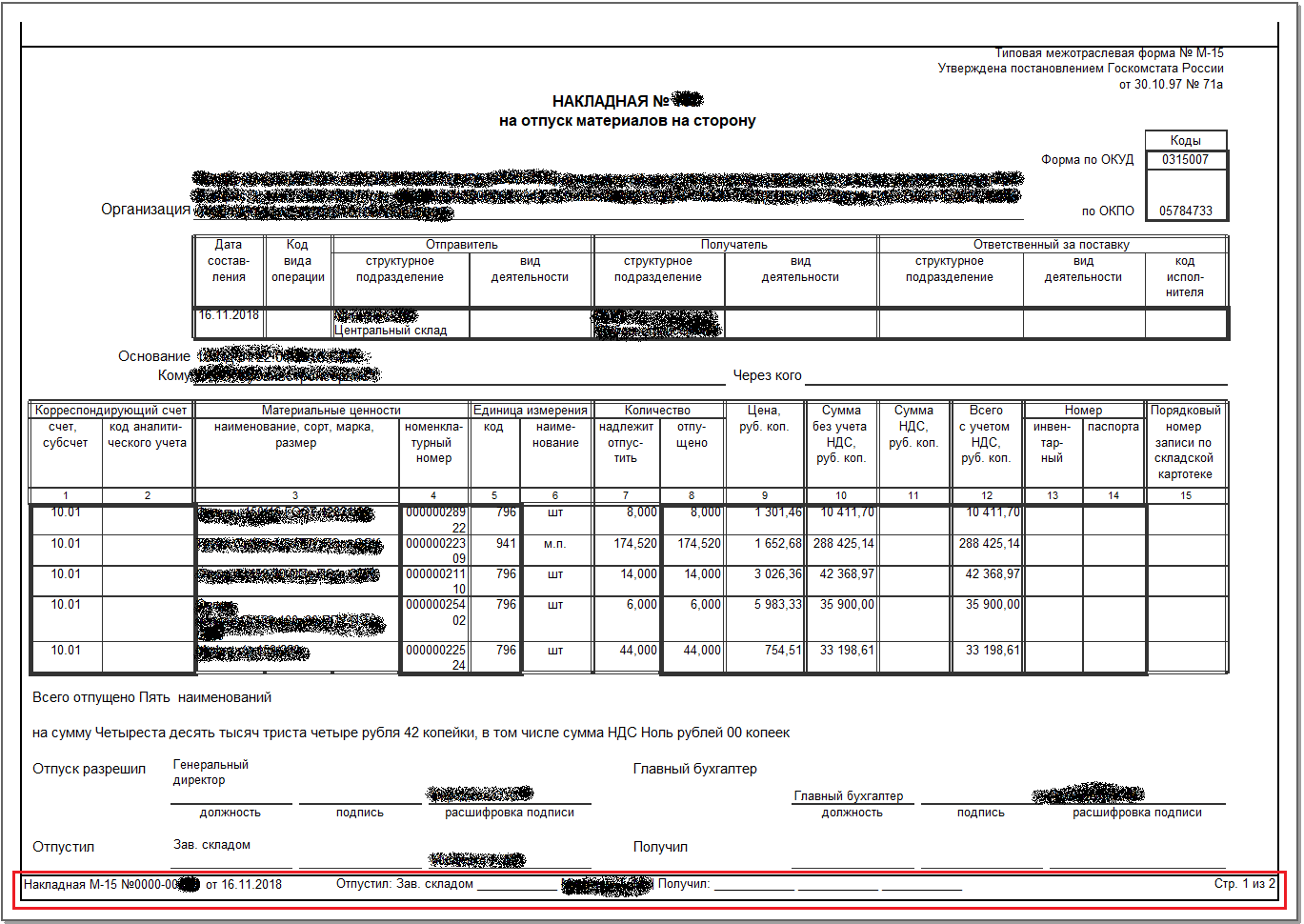

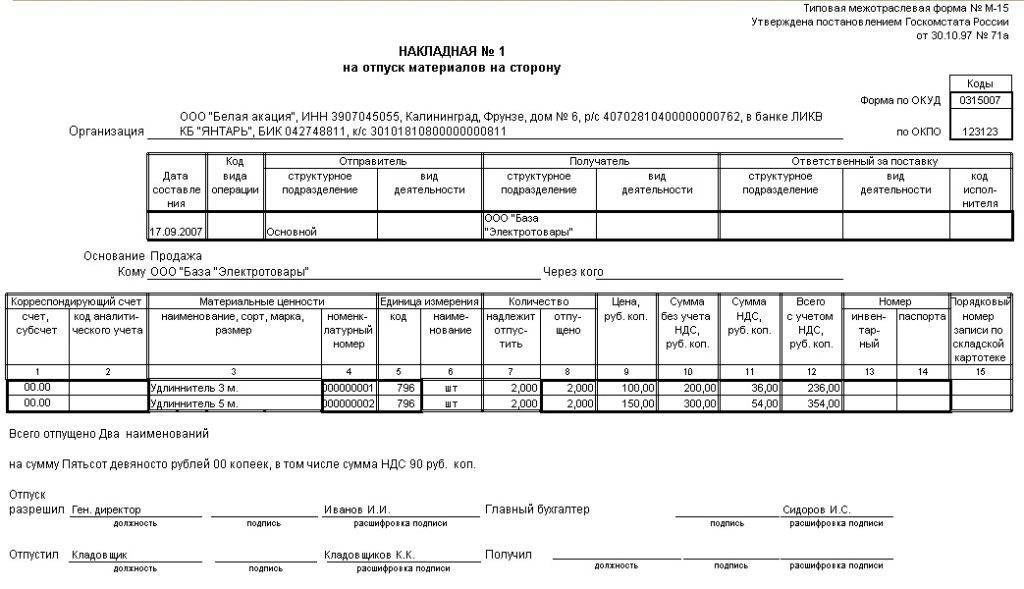

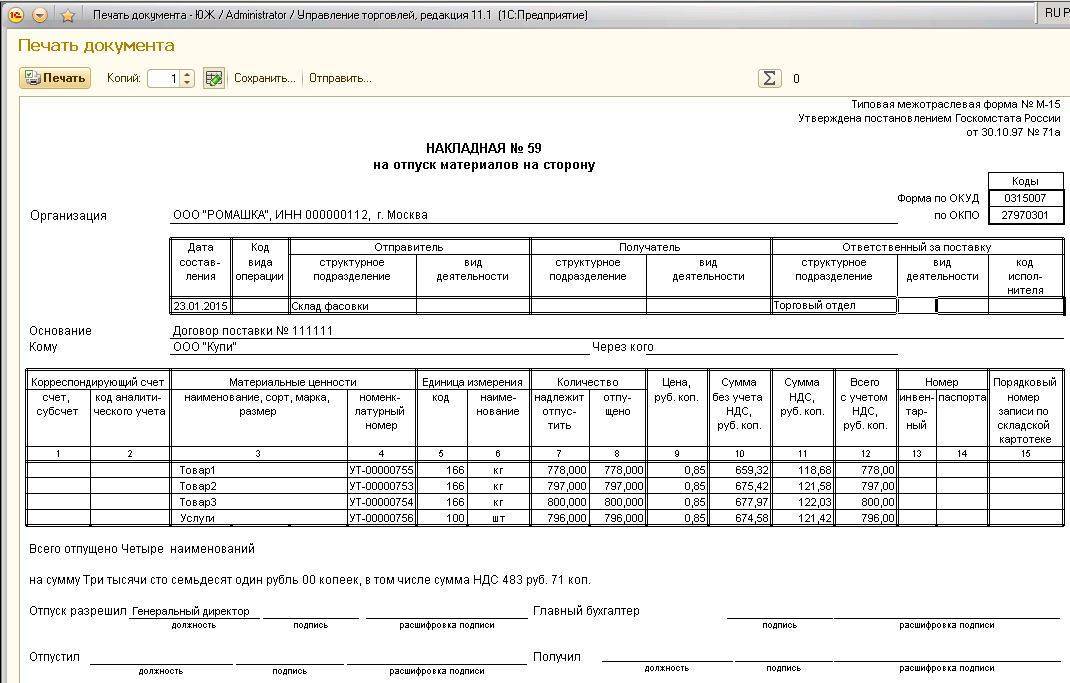

НАКЛАДНАЯ No. _______ НА ОТПУСК МАТЕРИАЛОВ НА СТОРОНУ

"______"_____________20____ г.

Основание __________________________________________________________

Кому ____________________________ Через кого _______________________

+-------------------------------------------------------------------+

¦Номен- ¦ ¦Един. ¦ Количество ¦Цена¦Сумма¦Поряд-¦

¦клатур-¦Наименование, сорт,¦измер.+--------------¦ ¦ ¦ковый ¦

¦ный ¦ размер ¦ ¦подлежит¦отпу-¦ ¦ ¦No. ¦

¦номер ¦ ¦ ¦отпус- ¦щено ¦ ¦ ¦записи¦

¦ ¦ ¦ ¦тить ¦ ¦ ¦ ¦по ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦склад-¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ской ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦карто-¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦теке ¦

+-------+-------------------+------+--------+-----+----+-----+------¦

¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦ 7 ¦ 8 ¦

+-------+-------------------+------+--------+-----+----+-----+------¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------+-------------------+------+--------+-----+----+-----+------¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------+-------------------+------+--------+-----+----+-----+------¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------+-------------------+------+--------+-----+----+-----+------¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------------------------------------------------------------------+

Всего отпущено _________________________________________ наименование

прописью

на сумму _____________________________________________ руб. ____ коп.

прописью

Отпуск разрешил Главный (старший) бухгалтер

Отпустил Получил

-------------------------

Скачать в .doc/.pdfСохраните этот документ сейчас. Пригодится.

Вы нашли то что искали?

* Нажимая на одну из этих кнопок, Вы помогаете формировать рейтинг полезности документов. Спасибо Вам!

Смежные документы

- Бухгалтерская отчётность, бухгалтерский учет: образцы (Полный перечень документов)

- Поиск по фразе «Бухгалтерская отчётность, бухгалтерский учет» по всему сайту

«Накладная на отпуск материалов на сторону. Форма №

м-15».pdf

Документы, которые также Вас могут заинтересовать:

Накладная на отпуск материалов на сторону. Форма №

м-14

Накладная на внутреннее перемещение материалов. Форма №

м-13

Накладная на внутреннее перемещение материалов. Форма №

м-12

Лицевой счет экономии материальных ресурсов. Форма №

м-20

Лицевой счет рабочего и служащего

- Кассовый отчет. Форма № 5-г

Карточка аналитического учета к счету № 52 “валютный счет”

Заявление

ссудозаемщика

- Журнал-ордер № 7 по кредиту счета № 71

Журнал-ордер № 6 по кредиту счета №

60

Когда необходим каждый из этих документов?

Счёт на оплату выписывают в том случае, когда хотят уведомить покупателя, что организация, которая занимается реализацией товаров, продукции или оказанием всевозможных услуг надеется на получение денежных средств от покупателя. Этот документ выписывается на основании договоров, актов выполненных работ или товарных накладных. Счёт – это документ внешнего документооборота, ведь в нём содержится информация о продавце, но для покупателя.

Счёт-фактура нужна, когда продавец или подрядчик хочет проинформировать покупателя насчёт своих реквизитов. Этот документ применяется при налоговом учёте НДС. Он оформляется контрагентом лишь в том случае, когда на него, согласно российскому Налоговому кодексу, возложено обязательство по оплате НДС в бюджет.

Важно! Если подрядчик или поставщик выписал счёт-фактуру, то он освидетельствовал не только факт выполнения работы или отгрузки товара, продукции, но и зачёт самого НДС. Все реквизиты по этому документу закреплены в Налоговом кодексе РФ N 117-ФЗ

Товарная накладная – выписывается, когда продавцу необходимо передать покупателю продукцию или всевозможные товары. В товарной накладной обязательно указывается полное и максимально точное наименование товара, а также собственной продукции, цена за единицу, НДС, если он есть и общая стоимость товара.

Документ оформляется на основании точных реквизитов как продавца, так и покупателя. На практике применяются товарные накладные по законодательно установленной форме ТОРГ-12. Бухгалтера их заполняют? подписывают, а также скрепляют печатью и подписью руководителя.

Подробнее о том, что такое и для чего нужны товарная накладная и счет-фактура, читайте тут.

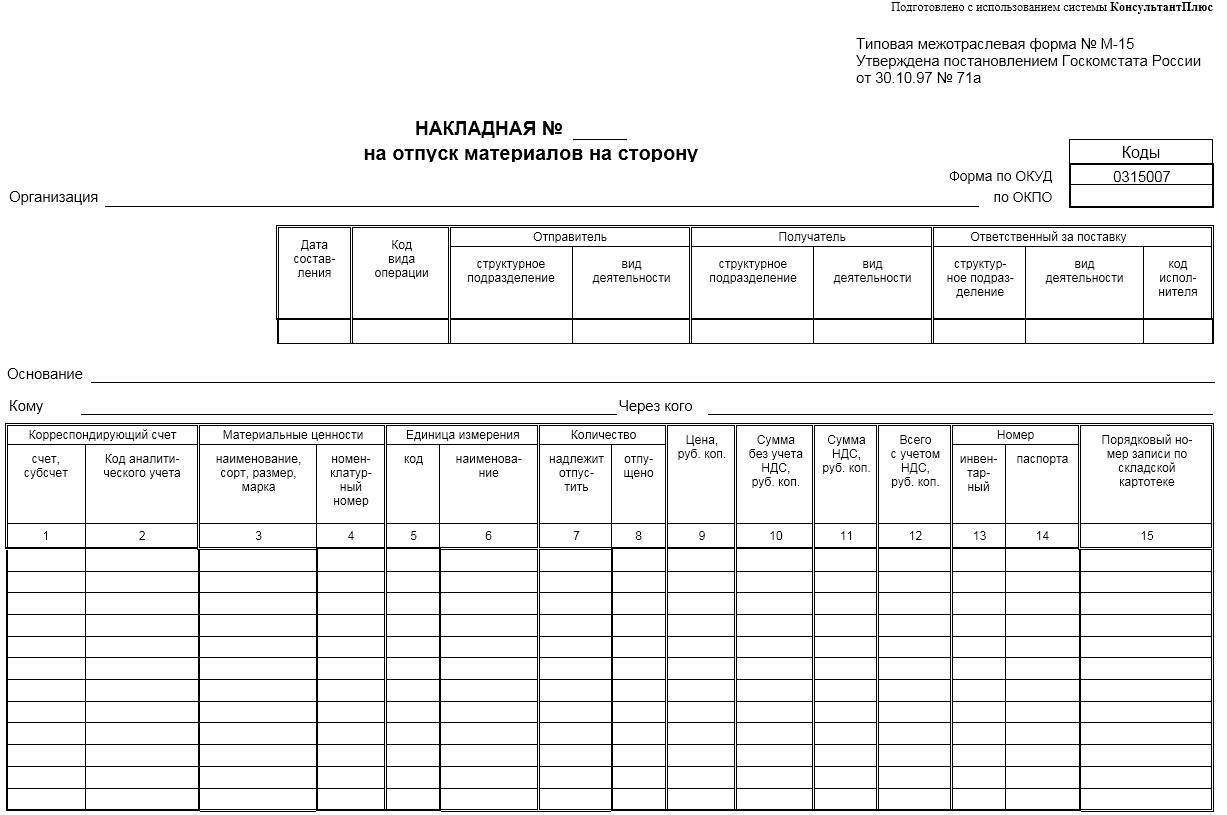

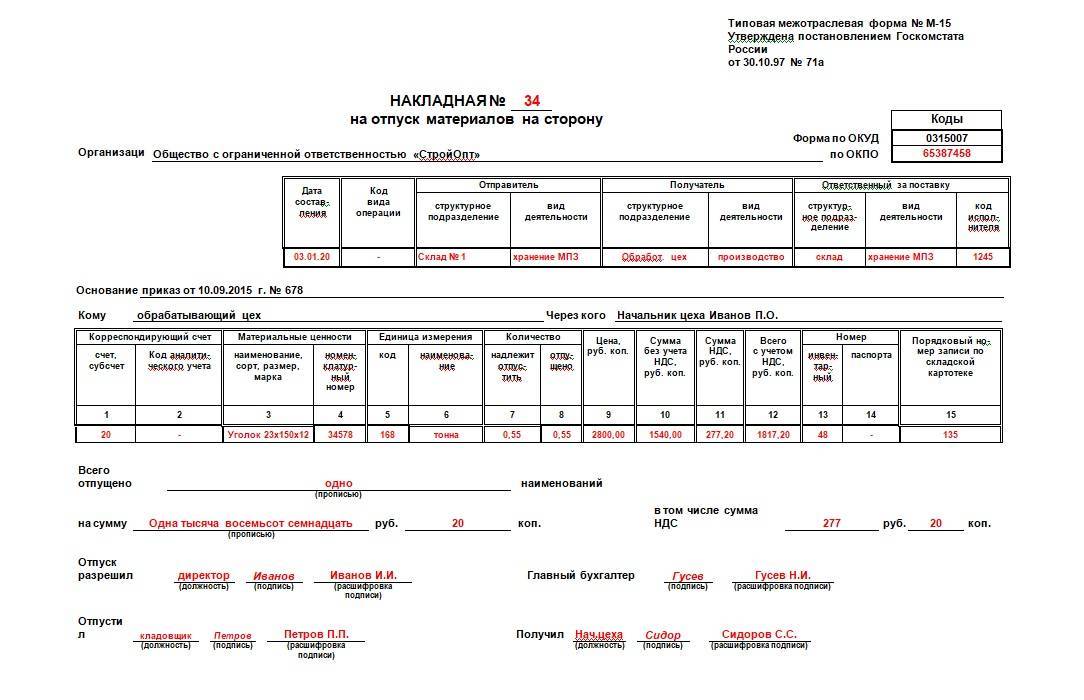

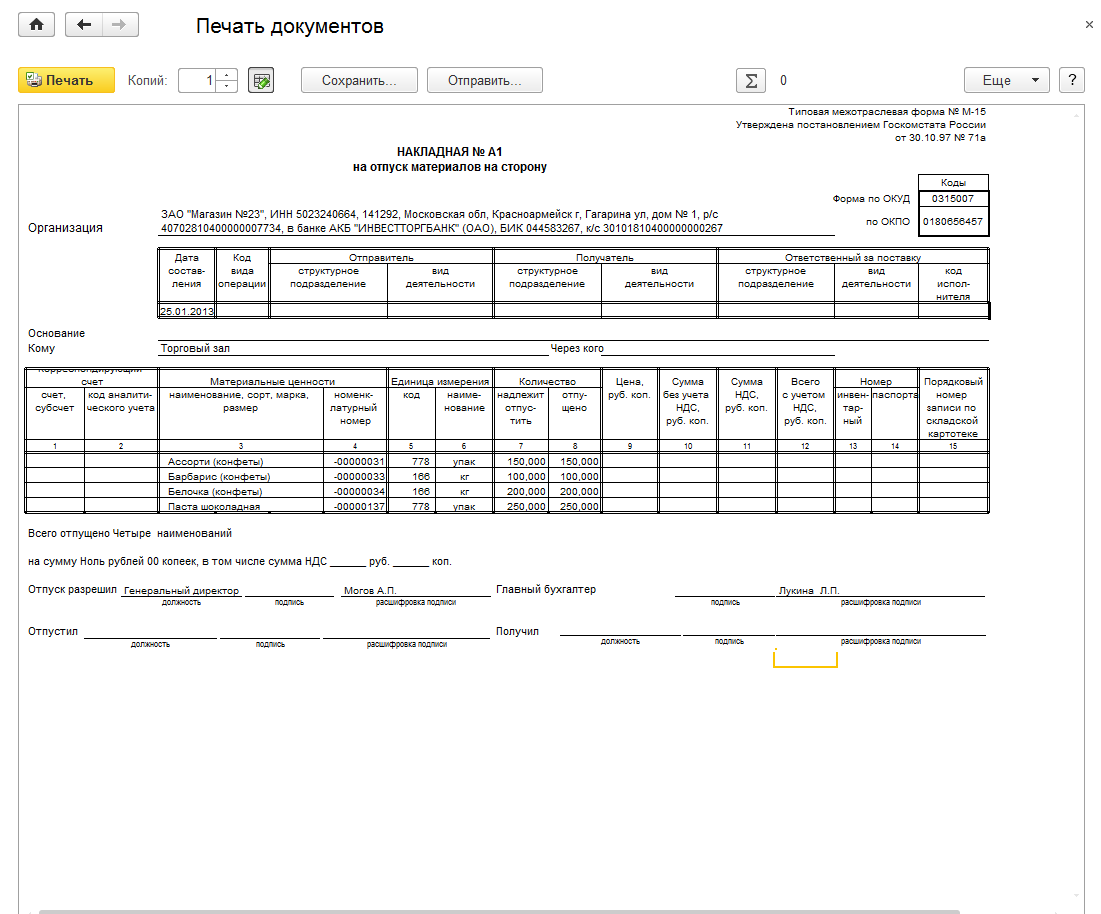

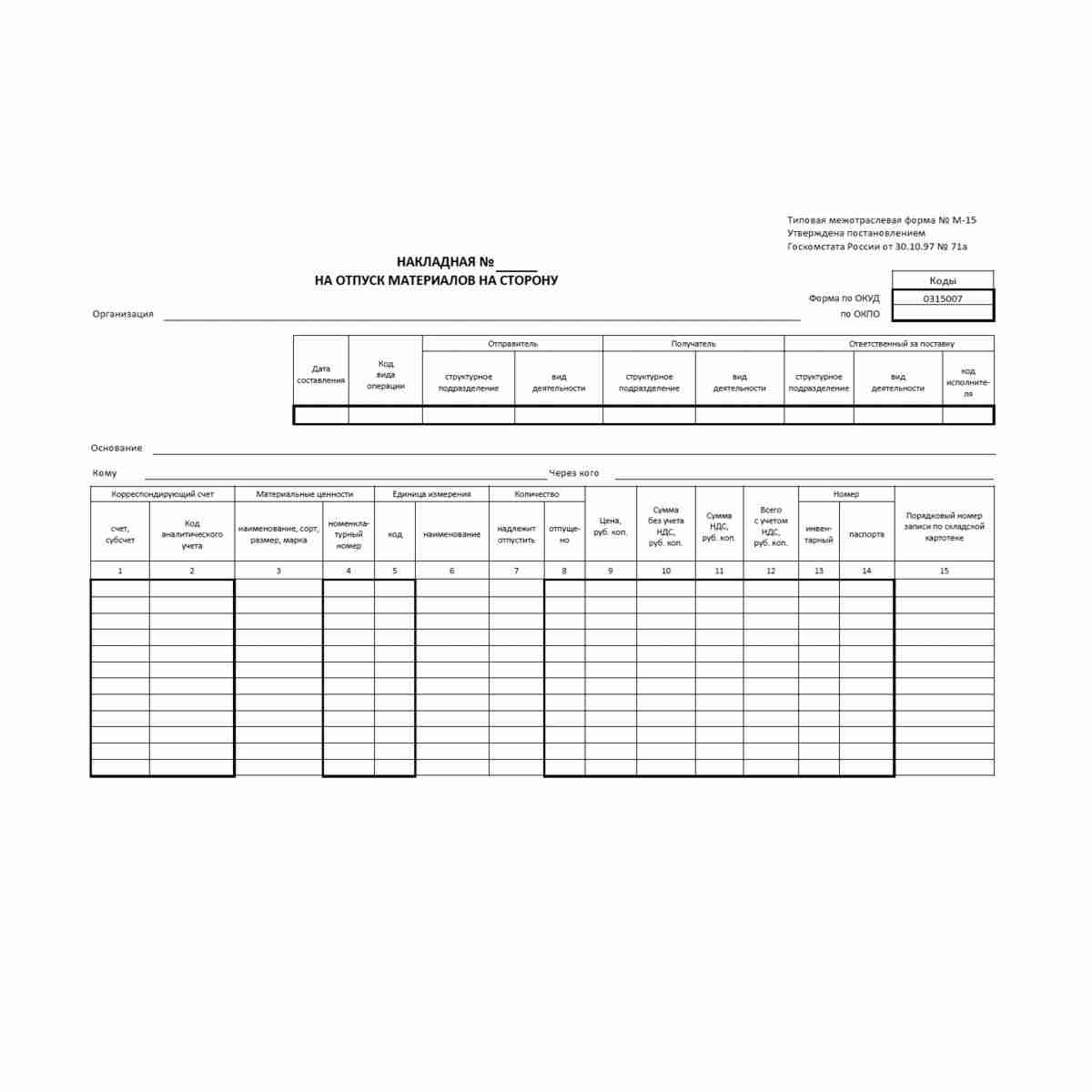

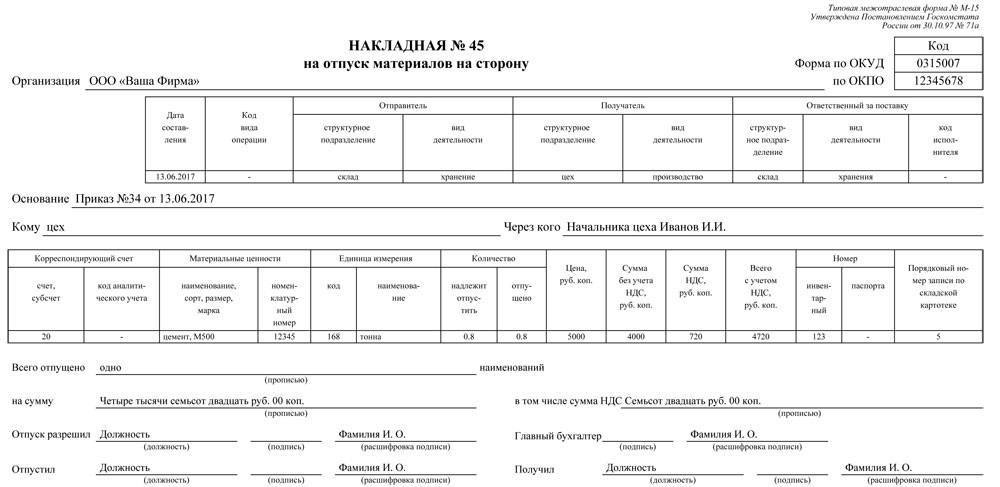

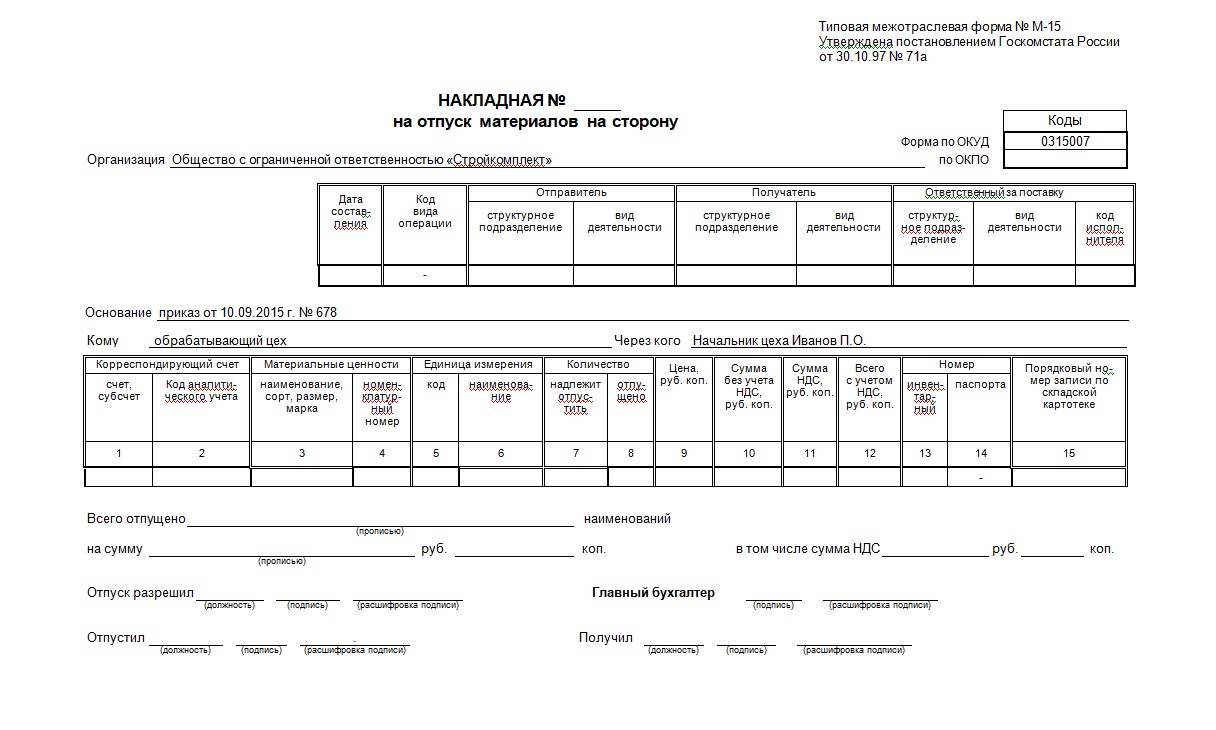

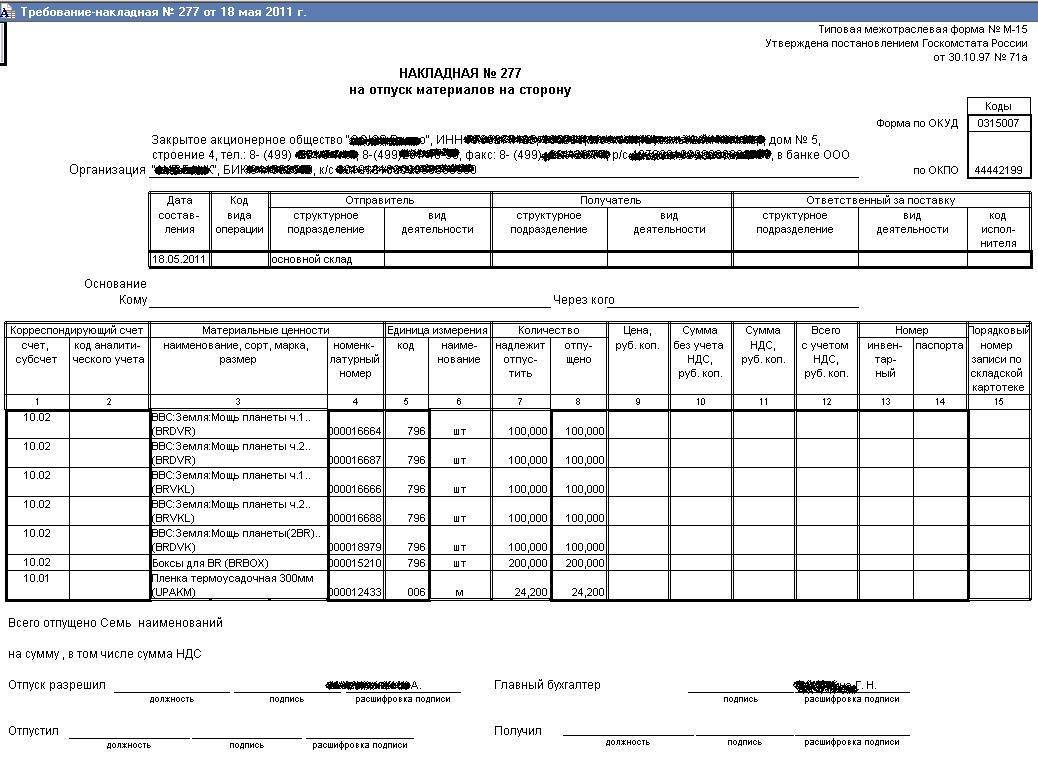

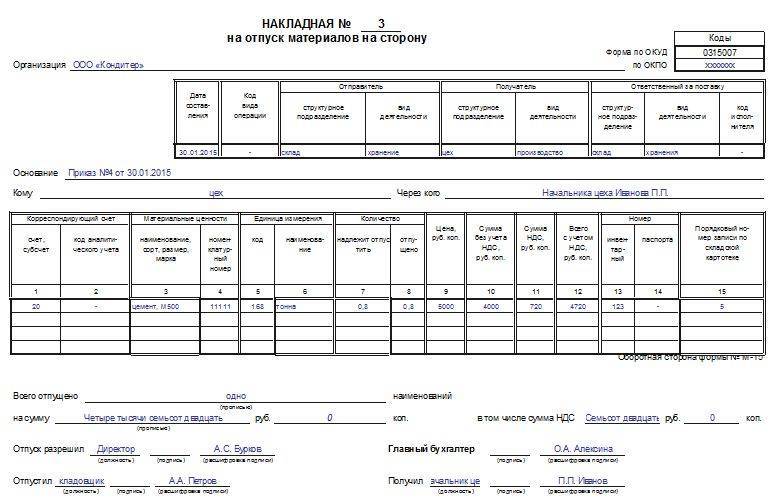

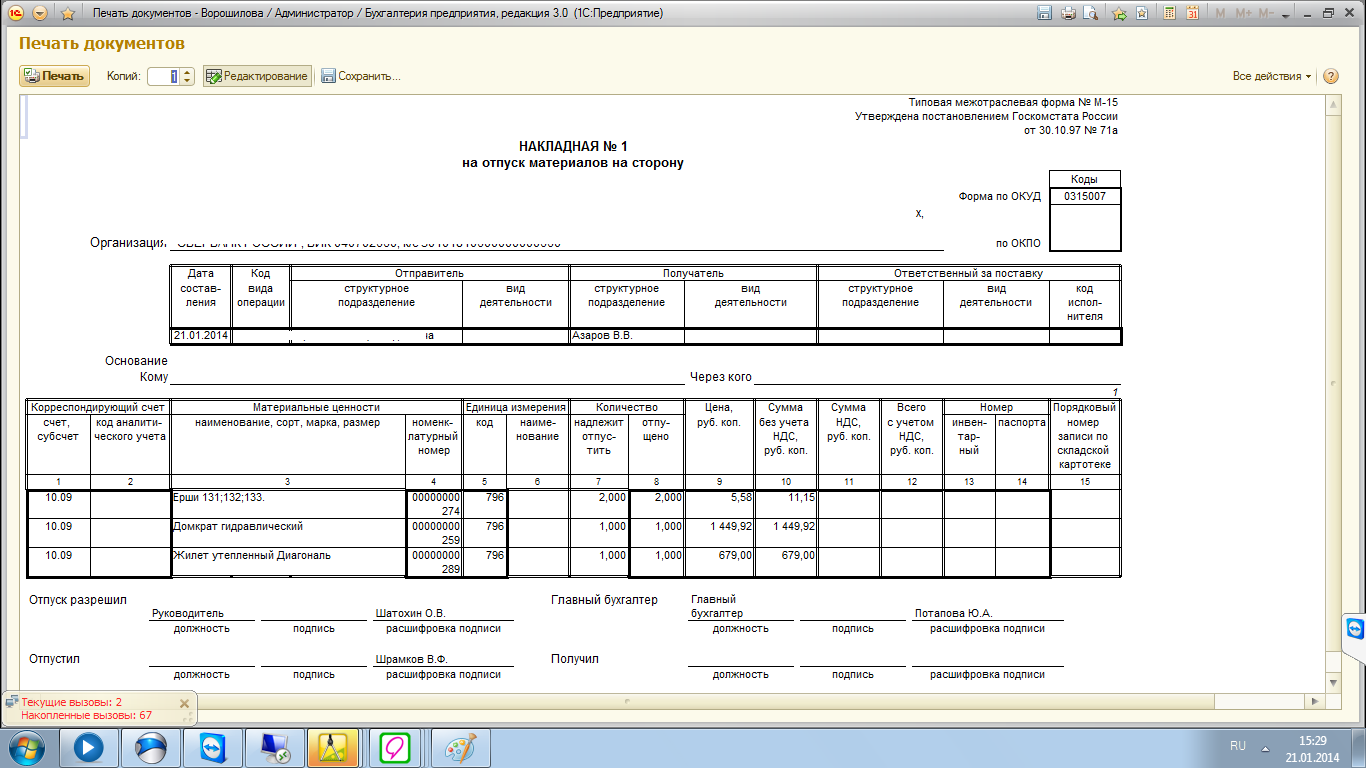

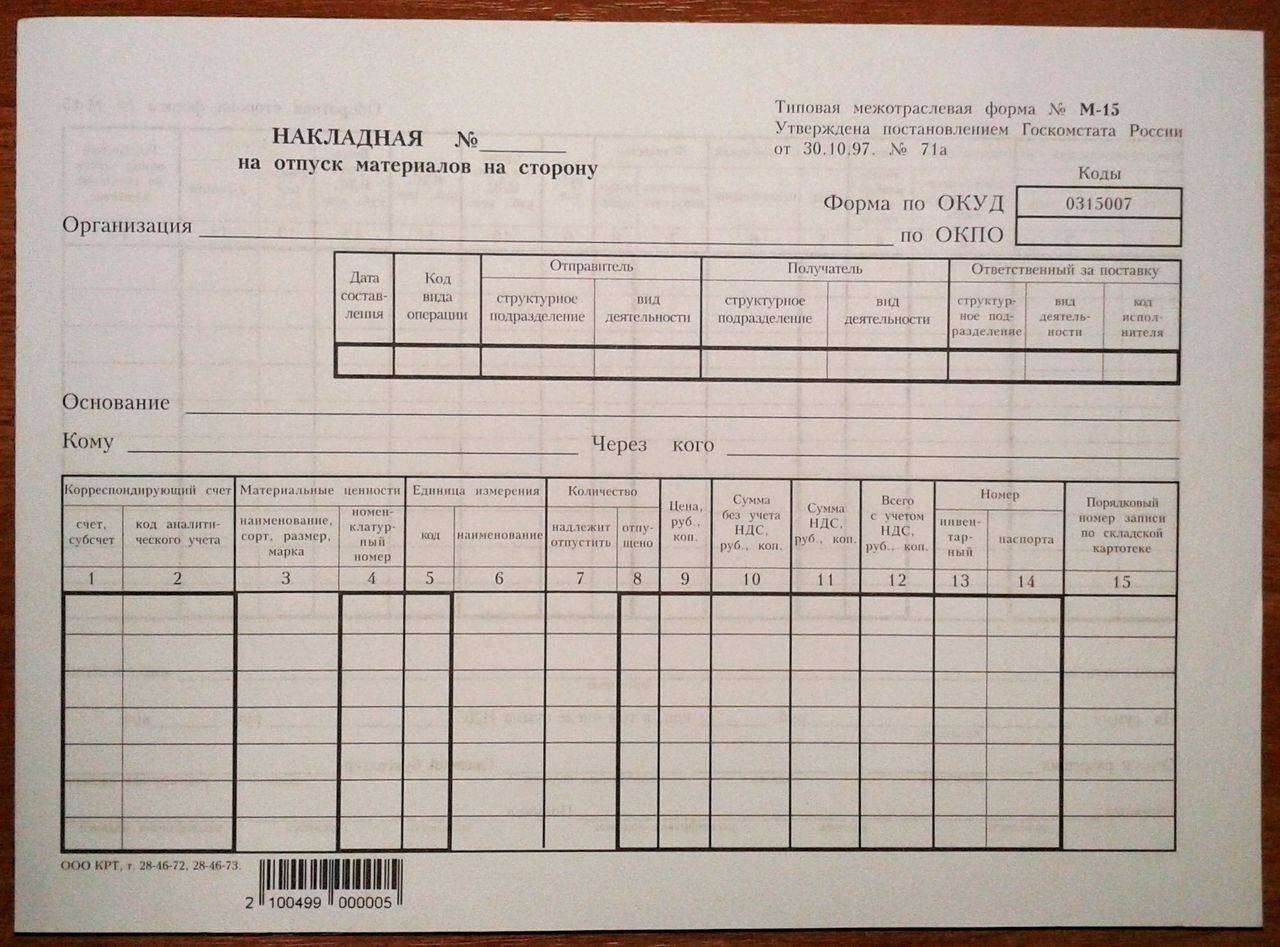

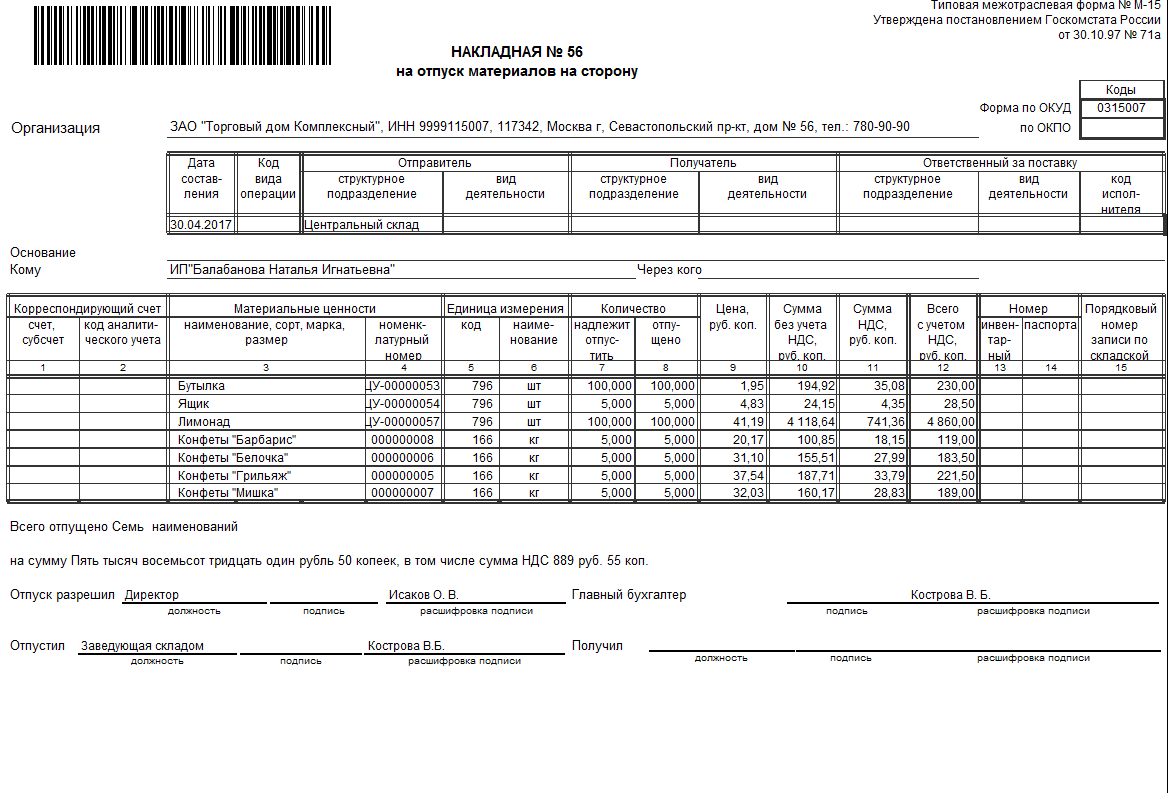

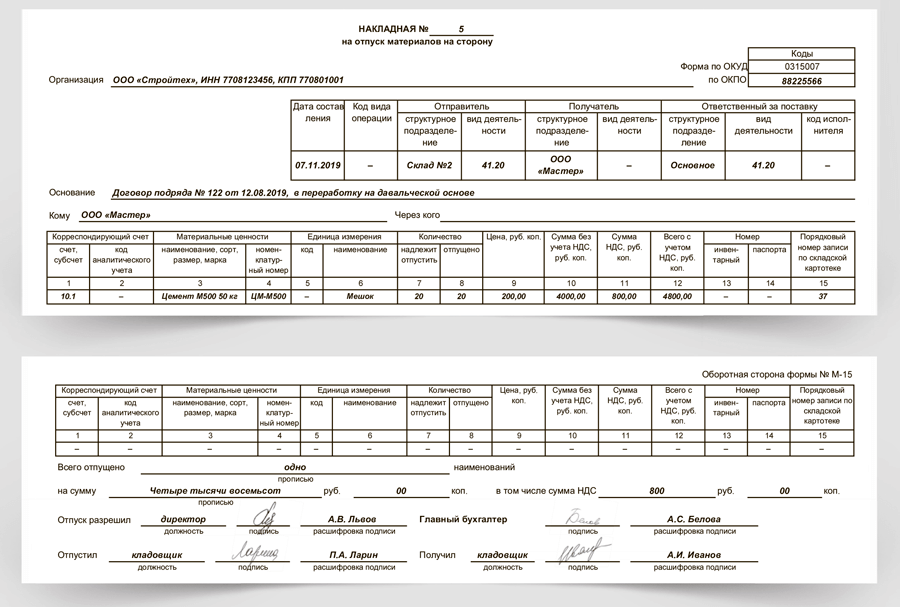

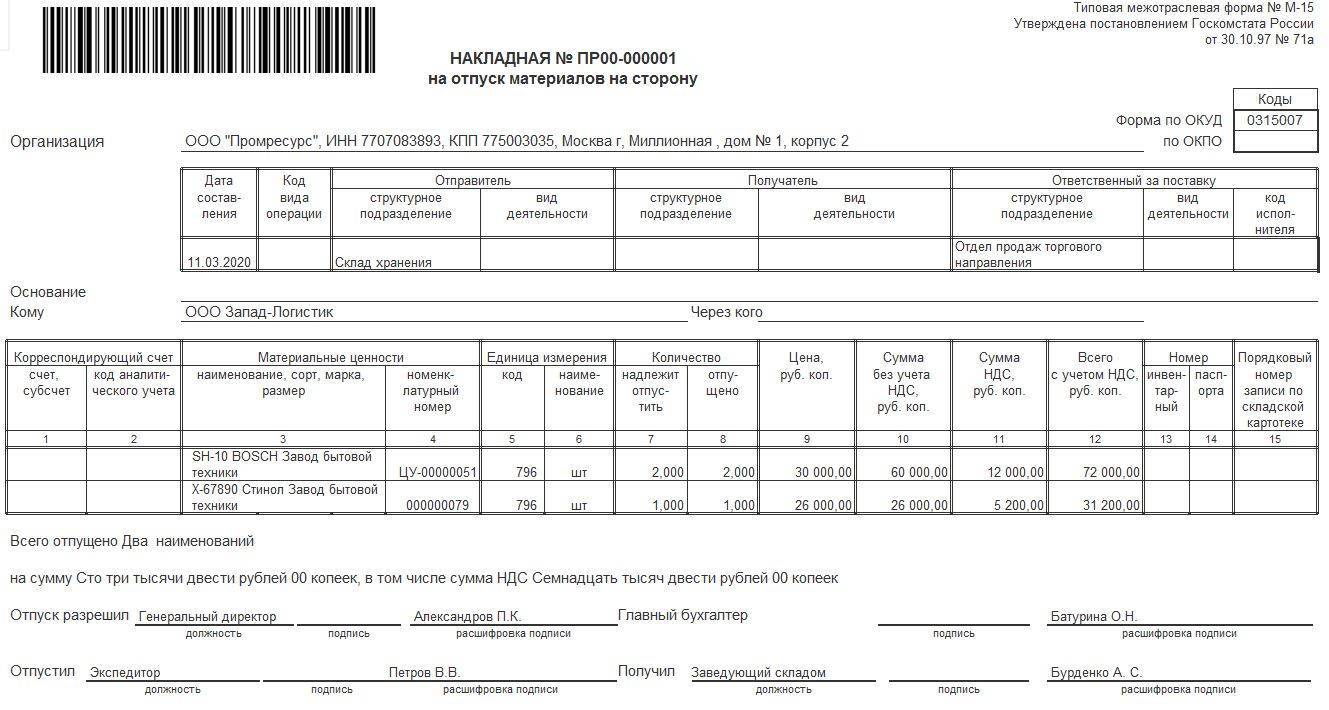

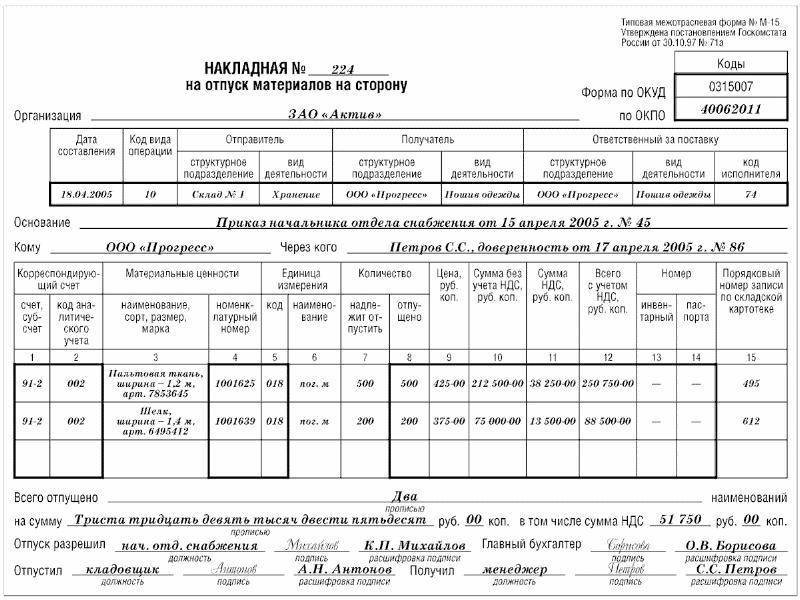

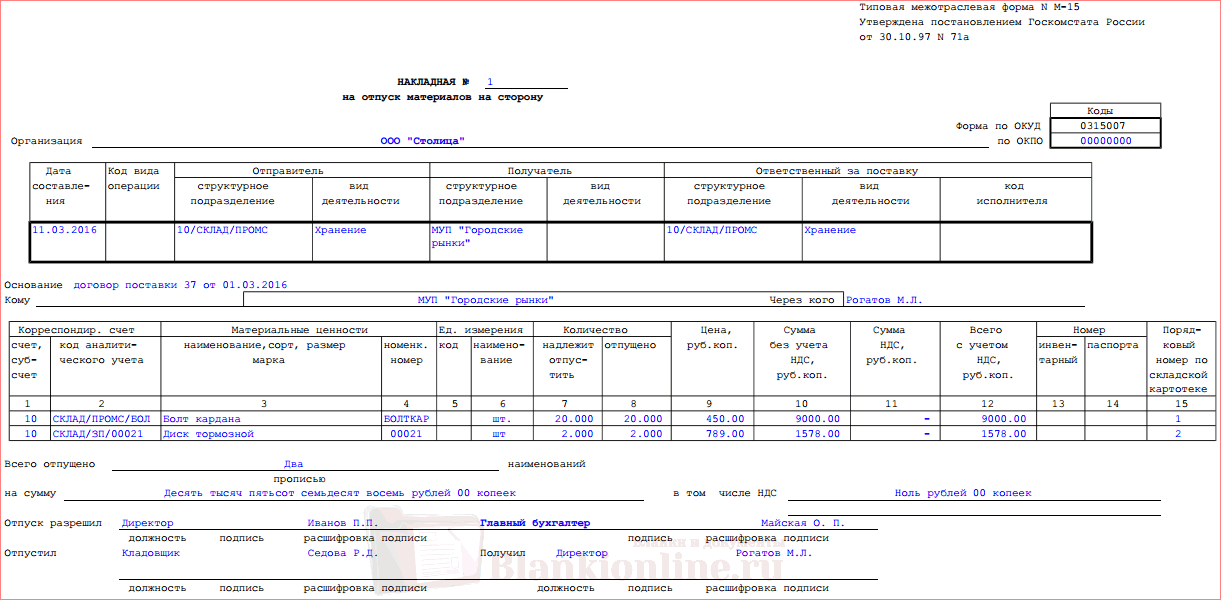

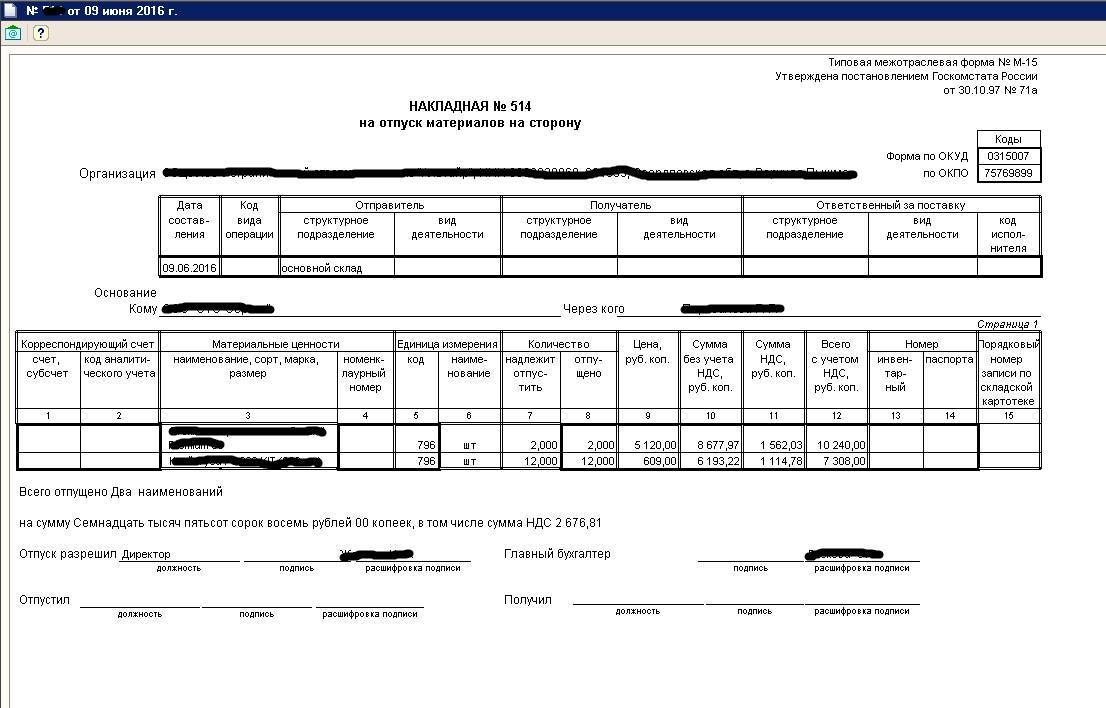

Пошаговое руководство по заполнению накладной М-15

При оформлении накладной М-15 заполняют 2 таблицы.

| № пп | Информация, представленная в первой таблице документа | Информация, представленная во второй таблице документа |

| 1 | Наименование фирмы, передающей ТМЦ. | Наименование ценностей, подлежащих переводу. |

| 2 | Полное или сокращенное название филиала фирмы, принимающей ТМЦ. | Номенклатурный номер ценностей. |

| 3 | Дата переправления ТМЦ. | Количество отгруженных ценностей и товаров, подлежащих переводу. |

| 4 | Документ, на основании которого передаются ценности. | Цена ТМЦ, общая сумма, с учетом НДС и без него. |

| 5 | Посредник, через которого происходит передача ТМЦ. | Инвентарный номер и номер паспорта. |

| 6 | Ответственный за поставку. | Номер ТМЦ по картотеке склада |

| 7 | — | Корреспондирующие счета бухгалтерского учета. |

Заполнение накладной М-15 начинается с проставления номера документа, который присваивается на основании локального оборота компании.

Далее необходимо отразить полное наименование предприятия и указать код ОКПО. ОКПО – это цифровой идентификатор фирмы, применяющийся для классификации компаний. Данный код в обязательном порядке отражается в учредительной документации фирмы.

После заполнения шапки, бухгалтеру предстоит подготовить первую таблицу. В первую очередь проставляется дата составления документа. Далее указывается код операции, но только в том случае, если на предприятии применяется подобная система.

Первая таблица также включает в себя информацию о наименовании структурного подразделения фирмы, которое отпускает ТМЦ, а также о виде его деятельности. Например, если ценности отправляются со склада, то в графе «структурное подразделение» пишут «склад», а в окне «вид деятельности» — «хранение ТМЦ».

После отражения информации об отправителе, необходимо вписать данные о получателе и ответственном за отправку ценностей. Указываются лишь наименование структурного подразделения и вид его деятельности, а также цифровой код исполнителя, без привязки к конкретным лицам.

После таблицы указывают номер, дату составления и наименование документа, который послужил основанием для отправки ТМЦ. Например, Основание «Приказ № 315 от 23.08.2022 года».

Ниже вписывают ФИО ответственного за получение ТМЦ лица, а также данные посредника, который осуществит перевозку ценностей.

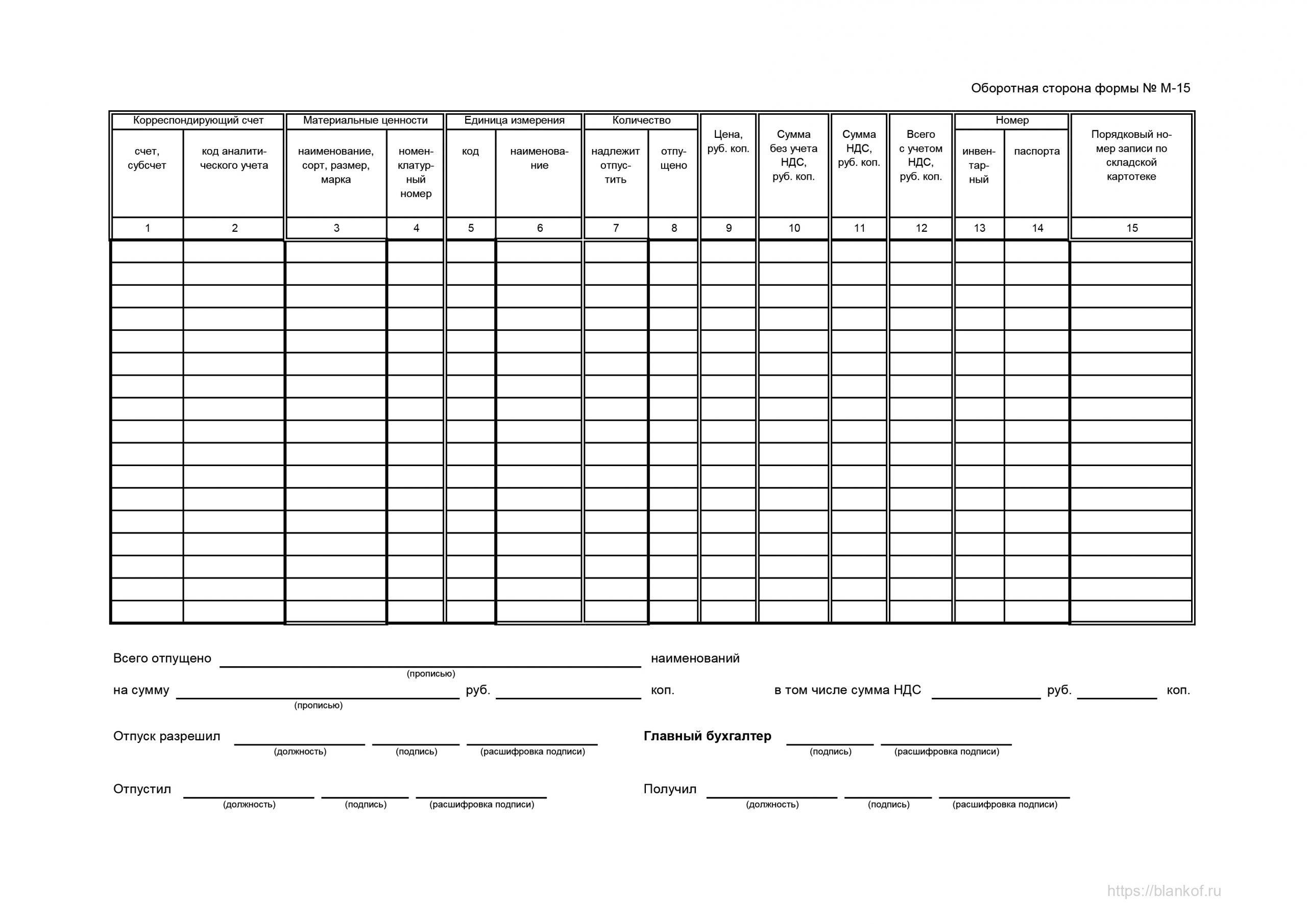

Заполнение основной таблицы формы М-15

Вторая таблица формы накладной М-15 является основной. Именно в ней отражается перечень передаваемых ТМЦ. К заполнению данной части документа нужно подойти со всей ответственностью и не допускать глупых ошибок, которые впоследствии могут стать причиной недостачи ценностей.

Каждый столбик таблицы имеет свой порядковый номер, а структура разделена на колонки.

- Первая колонка посвящена отражению бухгалтерских проводок движения ТМЦ. В столбце 1 указывают счет или субсчет, а во втором – код аналитического учета.

- Вторая колонка посвящена отражению данных о переправляемых ТМЦ. В третьем столбце необходимо указать не только наименование ценностей, но и их марку, сорт, а также размер. Четвертый столбик рассказывает о номенклатурном номере товаров.

- Третья колонка включает в себя два столбца с порядковыми номерами 5 и 6. Она предназначена для отражения единицы измерения ТМЦ. В пятом столбике указывают ее код, а в шестом – наименование.

- Количество ТМЦ вписывают в четвертую колонку. Число ценностей, подлежащих отправке, указывают в седьмом столбце, а отправленных ТМЦ – в восьмом.

- В девятом столбике указывают цену ТМЦ за единицу. В следующей графе отражают сумму без учета НДС, а в десятом – с его применением. Одиннадцатый столбик является обобщающим и содержит информацию об общей сумме с учетом налога.

- Следующая колонка посвящена информации о нумерации ТМЦ. Столбик 13 и 14 отражает данные об инвентарном номере и номере паспорта соответственно, а последний – номер ТМЦ по картотеке склада.

После таблицы словами отражают количество отпущенных наименований ТМЦ, их общую стоимость и сумму НДС. Далее документ подписывают:

- бухгалтер;

- ответственное лицо за отправку ТМЦ;

- работник, разрешивший переправление ценностей;

- получатель товаров.

Каждый заверитель указывает должность, подписывает накладную и проставляет расшифровку подписи.

Нюансы

При оформлении приема и передачи рекомендуется пользоваться формой накладной М-15. Также обязательно оформление минимум двух экземпляров акта, по одному для каждой из сторон. Срок хранения документации зависит от периода хранения основного договора между контрагентами.

https://www.youtube.com/watch?v=upload

Предложенная форма составления документа является только рекомендованным видом. С 2013 года ее применение, как и строгое соответствие перечисленным графам, не является обязательным. Но рекомендуется. Детали в бланках могут быть изменены. В большинстве случаев они перестраиваются в соответствии с конкретной спецификой работы организации.

Заполнение бланка

Заполнять накладную разрешается как вручную, так и при помощи специальной техники. Главное, чтобы присутствовали все необходимые реквизиты.

В первую очередь заполняется шапка документа с прилежащей к ней таблицей:

- Указывается номер накладной по порядку после предыдущей.

- Полное название организации.

- Код ОКПО.

- Далее в таблицу вписывается дата оформления документа.

- Код операции, если он необходим.

- Информация об отправителе, структурное подразделение и вид его деятельности.

- Информация о получателе, структурное подразделение и вид его деятельности.

- Информация об ответственном за поставку лице, его структурное подразделение, вид деятельности и код исполнителя. Имени ответственного лица в данной таблице не указывается.

- Обязательно заполняется строка Основание, в нее вносится название, номер и дата того документа, который служит разрешением на проведение этой операции.

- Также заполняются строки «Кому» и «Через кого».

После оформления верхней части документа можно переходить к заполнению основной таблицы:

| Номер столбца | |

|---|---|

| 1 | Указывается номер корреспондирующего счета, его субсчет |

| 2 | Указывается код аналитического учета, если это необходимо |

| 3 | Полное наименование материальной ценности, марка, сорт, артикул, размер и другие имеющиеся уточняющие данные |

| 4 | Вписывается номенклатурный номер, у каждого материала он свой личный, за неимением такового, ячейка не заполняется |

| 5 | Код единицы измерения согласно Общероссийскому классификатору единиц измерения |

| 6 | Название единицы измерения, применяемой к данному материалу |

| 7 | Количество отпускаемых ТМЦ, которое запланировано по учету |

| 8 | Количество отпускаемых ТМЦ, которое произведено по факту |

| 9 | Вносится цена отпускаемых материалов за одну единицу, в рублях |

| 10 | Общая стоимость всех материалов, полученная путем умножения количества единиц на цену, в рублях |

| 11 | Сумма самого НДС, которым облагаются данные материалы, в рублях |

| 12 | Общая сумма, полученная путем сложения общей стоимости ТМЦ и суммы НДС |

| 13 | Указывается инвентарный номер материальной ценности |

| 14 | Указывается номер паспорта, если он имеется |

| 15 | Порядковый номер, соответствующий записям в карточке склада |

Ниже располагаются места для подписей, с указанием должности, подписи и расшифровки:

- Отпуск разрешил (как правило, руководитель).

- Главный бухгалтер (или лицо его замещающее).

- Отпустил (как правило, кладовщик или начальник цеха).

- Получил (как правило, кладовщик или начальник цеха).

Если накладная заполняется вручную, делать это нужно разборчивым, аккуратным почерком. При допущении ошибки, неверно написанную информацию нужно перечеркнуть одной линией, а в свободном месте написать правильные данные. Ниже, мелко нужно указать «Исправленному верить», подпись.

В случае, когда какая-либо информация отсутствует, и строки или ячейки должны оставаться незаполненными, в них нужно ставить прочерк. Это нужно для того, чтобы избежать вписывание в них ложной информации.

Нумерация всех накладных производится по порядку, учитывая номер предыдущей. В начале каждого года, нумерация обновляется и начинается с №1.

Особенности отражения операций с неиспользованными остатками ДС

При выполнении некоторых видов работ, например, изготовлении из металлопроката конструкций, у исполнителя часто остаются неиспользованные материалы. Поэтому могут возникать и дополнительные проводки по отражению операций с этими остатками у исполнителя и заказчика-давальца.

Пример

На забалансовом счете исполнителя после переработки ДС остались материалы. В зависимости от договоренности между контрагентами возможны такие ситуации, отображаемые следующими проводками.

У исполнителя:

- Дт 10 Кт 91 — отражены возвратные отходы, которые были безвозмездно переданы исполнителю (в этом и далее случаях — по соглашению с заказчиком-давальцем);

- Дт 10 Кт 60 (76) — оприходованы остатки ДС, переданные от давальца в счет расчетов за работы (на сумму стоимости передаваемого ДС без НДС);

- Дт 19 Кт 60 (76) — на сумму НДС по передаваемому ДС;

- Дт 60 (76) Кт (62) — взаимозачет стоимости ДС (с НДС) в счет оплаты работ, выполненных для давальца.

У заказчика:

- Дт 10.1 Кт 10.7 — оприходованы давальцем возвращенные исполнителем материалы, которые не были им использованы или остались после переработки;

- Дт 62 (76) Кт 90 — остатки ДС у исполнителя у исполнителя переданы ему в счет оплаты работ (с НДС);

- Дт 90 Кт 10.7 — на сумму стоимости передаваемых материалов, оставшихся после переработки, без НДС;

- Дт 90 Кт 68 — начислен НДС по передаваемым остаткам;

- Дт 60 Кт 62 (76) — взаимозачет стоимости ДС с НДС в счет оплаты услуг по переработке.

Об оформлении договора о зачете взаимных требований читайте в материале «Договор взаимозачета между организациями – образец».

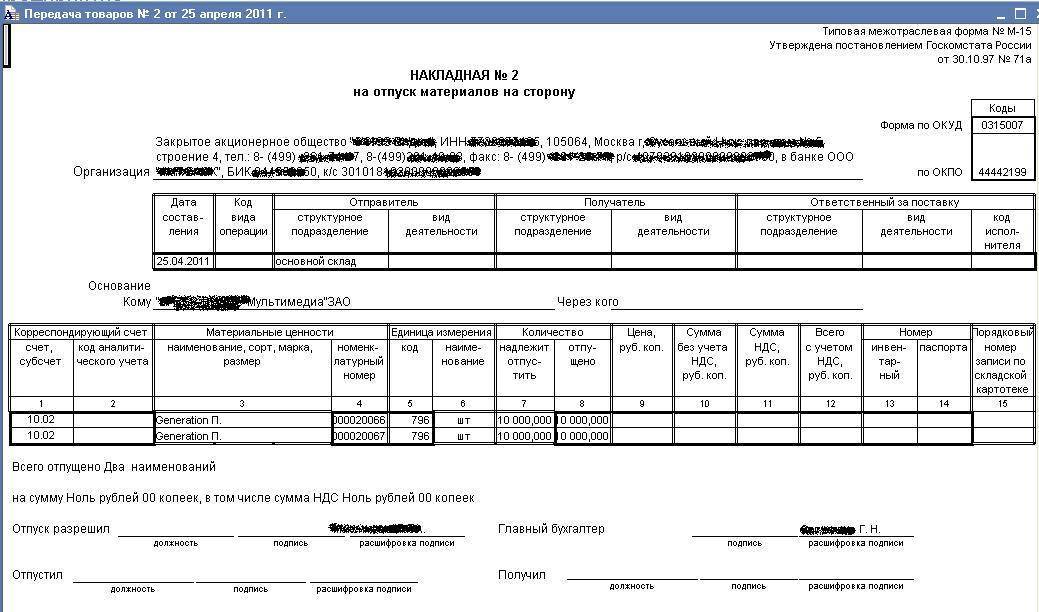

Накладная на отпуск материалов на сторону

Унифицированный бланк накладной на отпуск материальных ценностей заполняется в двух экземплярах лицом, ответственным за их передачу на основании:

- заключенных договоров (контрактов);

- полученных нарядов;

- других документов на отпуск материальных ценностей;

- доверенности на получение ценностей.

Скачать бланк накладной

Один экземпляр М-15 остается у передающей материальные ценности стороны, а другой экземпляр бланка передается их получателю.

Рассматриваемый документ необходимо оформить при совершении факта перемещения материальных ценностей или, если это по каким-либо причинам затруднительно, непосредственно сразу после такого перемещения (ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ).

Кроме этого, следует соблюдать требования, предусмотренные п.п.12 и 13 Методических указаний, утв. Приказом Минфина РФ от 28.12.2001 N 119н, а именно:

- надлежащее оформление с указанием всех требуемых реквизитов и подписей;

- проставление прочерков в пустых полях документа;

- нумерация документов должна обеспечивать отсутствие повторов номеров в текущем отчетном году.

Заполненный бланк первичного документа должен быть подписан сдающей и принимающей сторонами и сдан в бухгалтерию с целью отражения движения материалов в бухгалтерском учете.

В случае, если при заполнении формы допущена ошибка, неверные сведения следует перечеркнуть одной чертой и над ошибкой указать верные сведения так, чтобы они легко читались (п. 4.2 Положения, утв. Минфином СССР 29.07.1983 N 105).

Также важно помнить, что ошибки, допущенные при оформлении первичной документации, если они не препятствуют установлению обстоятельств факта хозяйственной жизни, не могут быть основанием для соответствующих налоговых доначислений (см. Письмо Минфина от 04.02.2015 N 03-03-10/4547)