Содержание

Что такое расходный кассовый ордер

Расходный кассовый ордер (РКО) – это документ, который применяется для оформления выдачи наличных денежных средств из кассы предприятия.

Оформление расходного кассового ордера

РКО заполняется на компьютере либо выписывается от руки сотрудником бухгалтерии в одном экземпляре. Помарки и любые исправления не допускаются. Расходный кассовый ордер регистрируется в журнале регистрации расходных и приходных кассовых документов (форма № КО-3), подписывается главным бухгалтером либо уполномоченным лицом, а также руководителем организации (подпись руководителя не является обязательной в случае, если его резолюция, разрешающая выдачу денег из кассы, есть на приложениях к РКО). Заполненный бланк расходного кассового ордера проверяется кассиром на правильность составления. Приложения к РКО погашаются кассиром надписью «Оплачено» либо штампом с проставлением даты на них. Расходный кассовый ордер остается в кассе предприятия.

Как заполнять расходный кассовый ордер

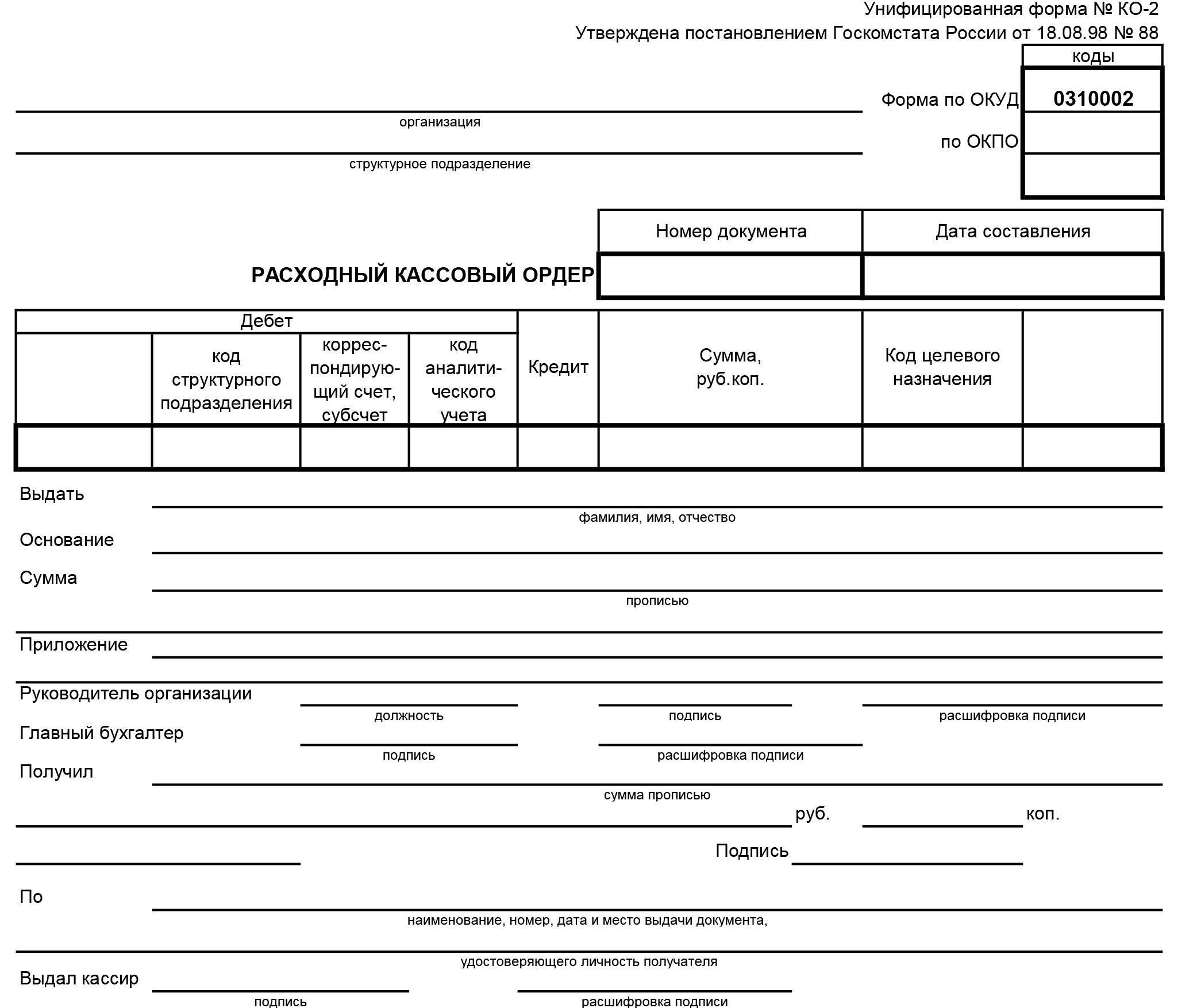

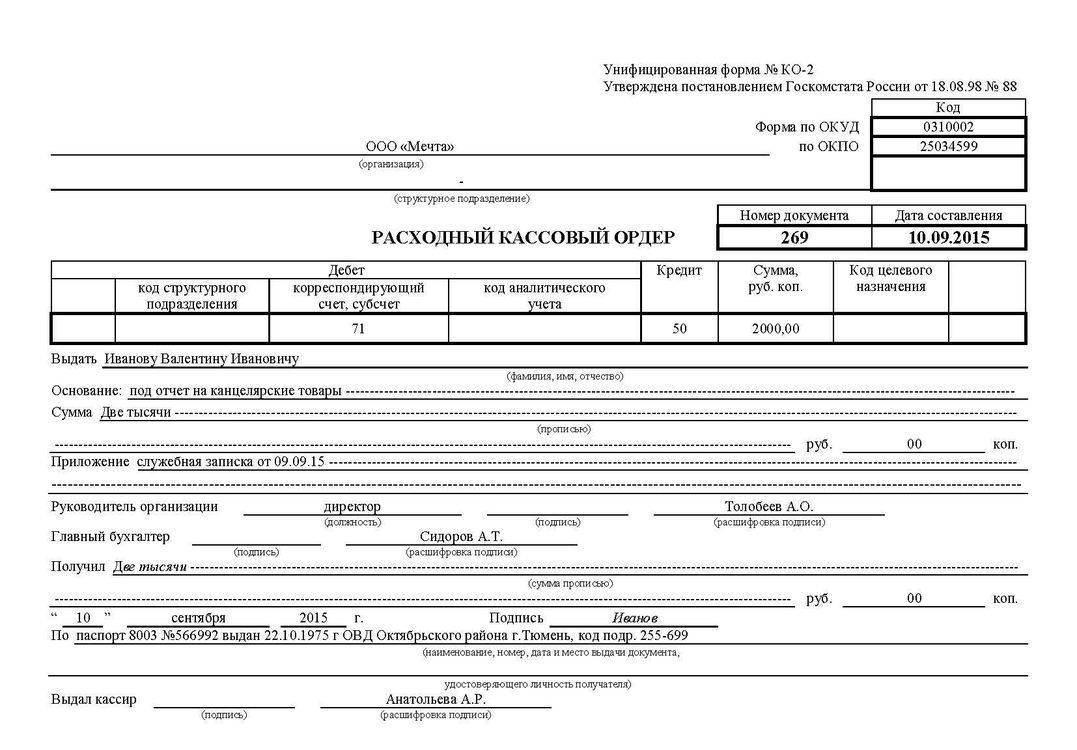

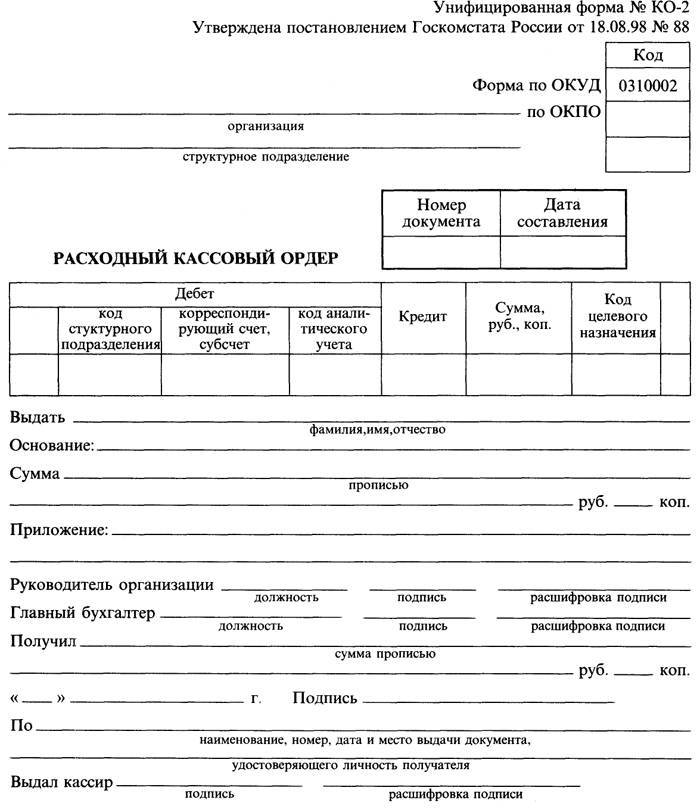

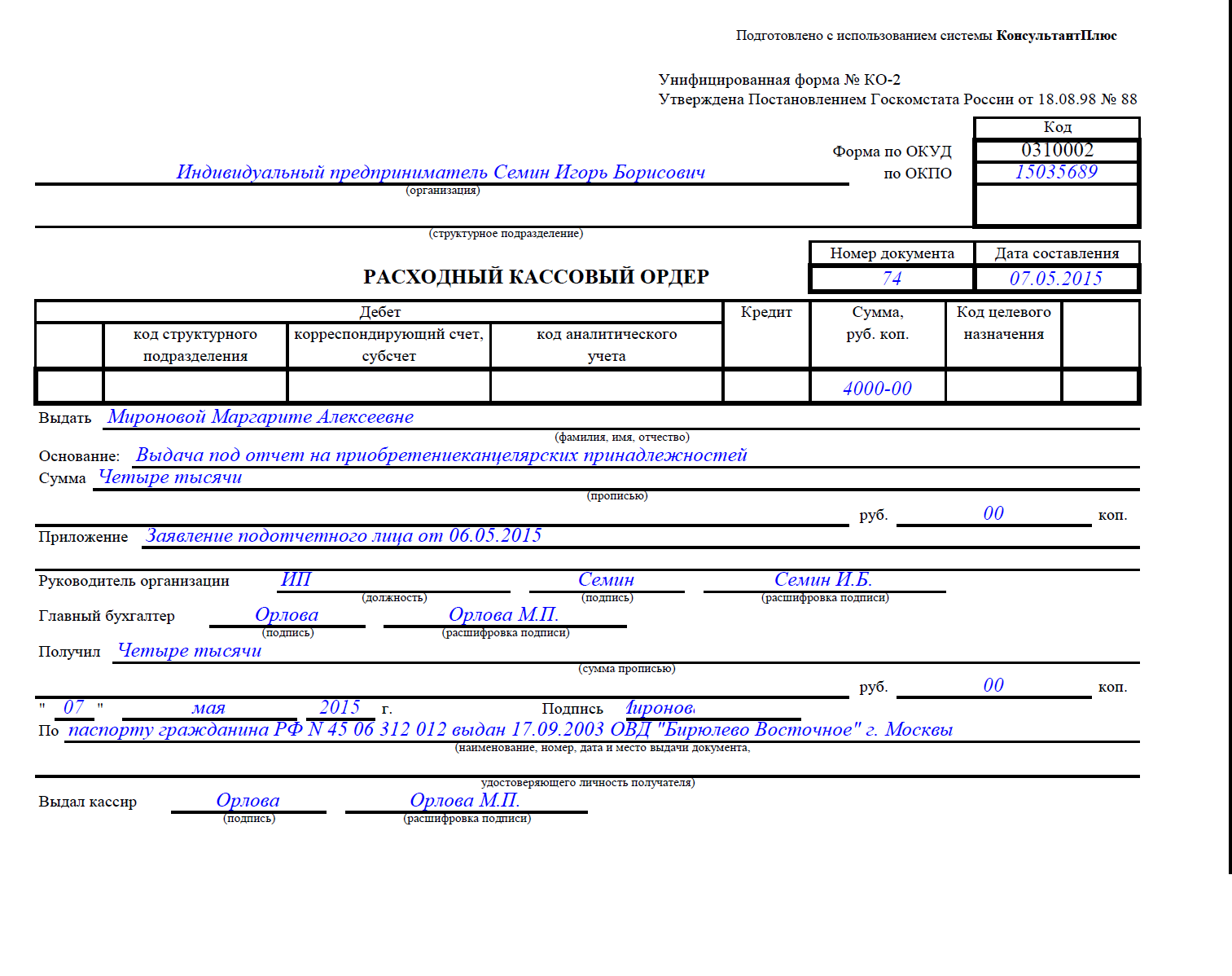

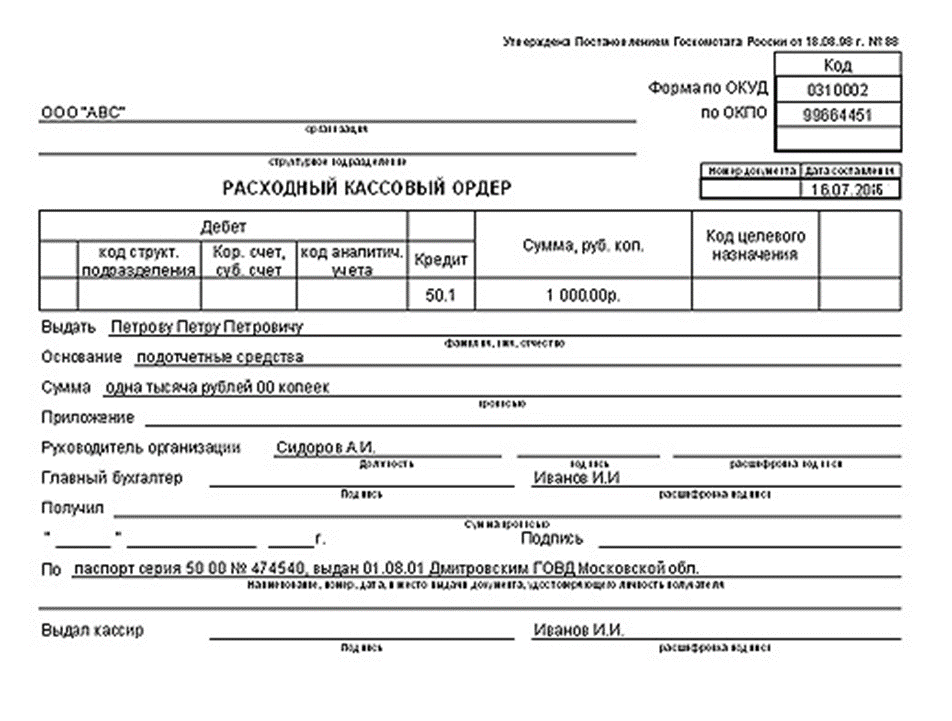

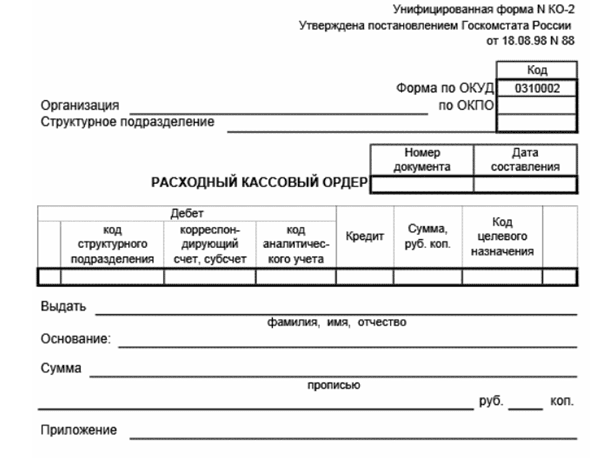

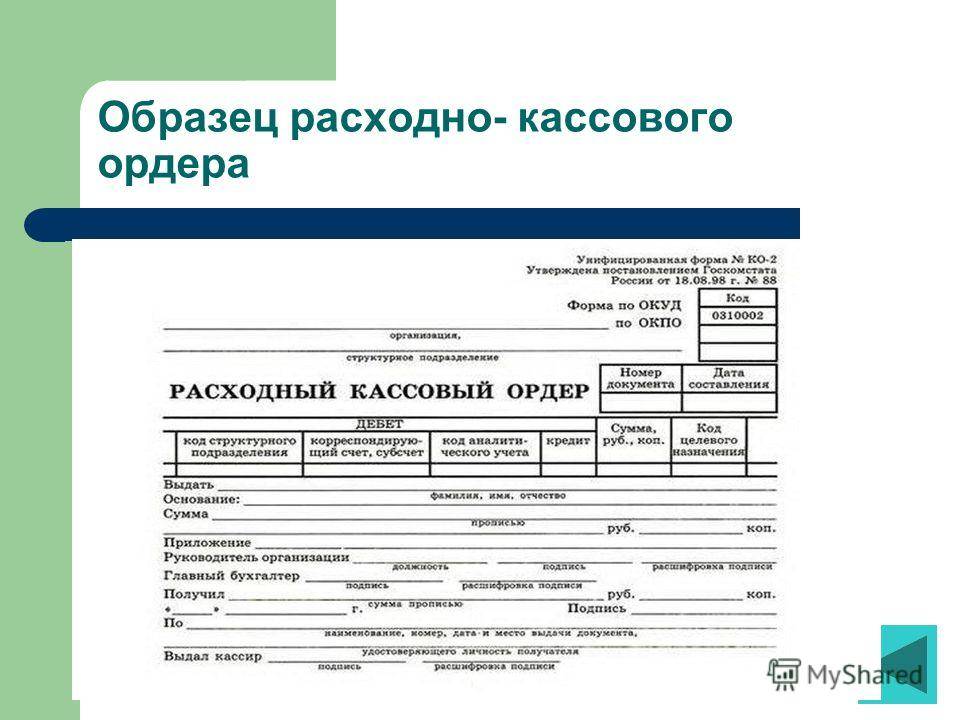

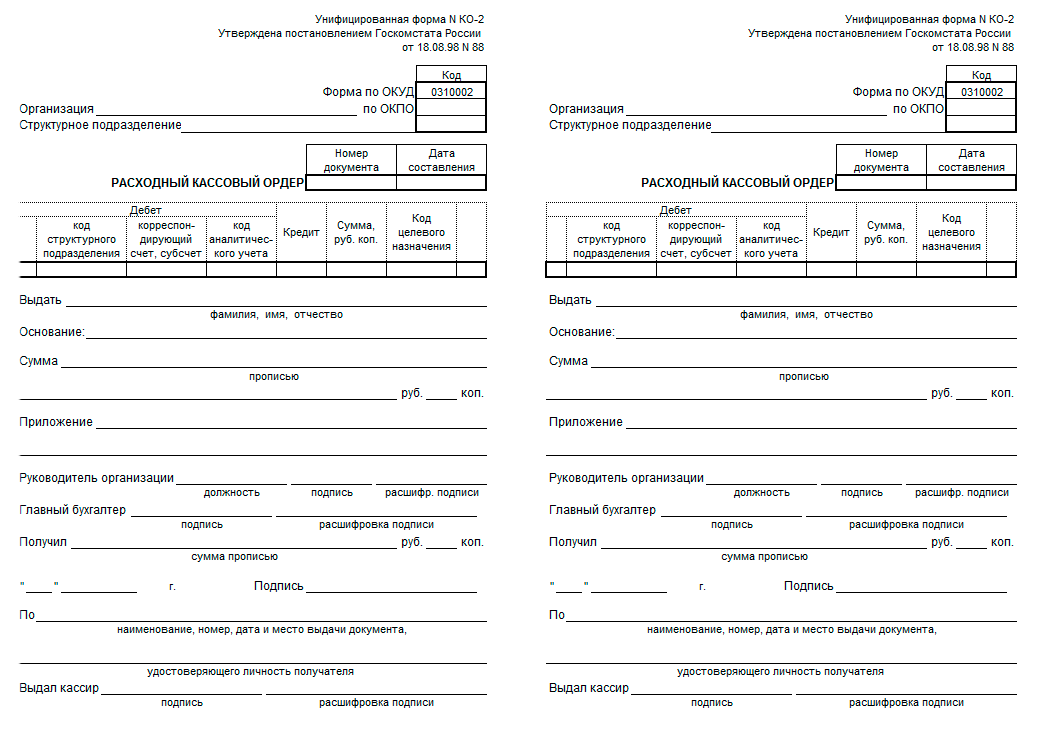

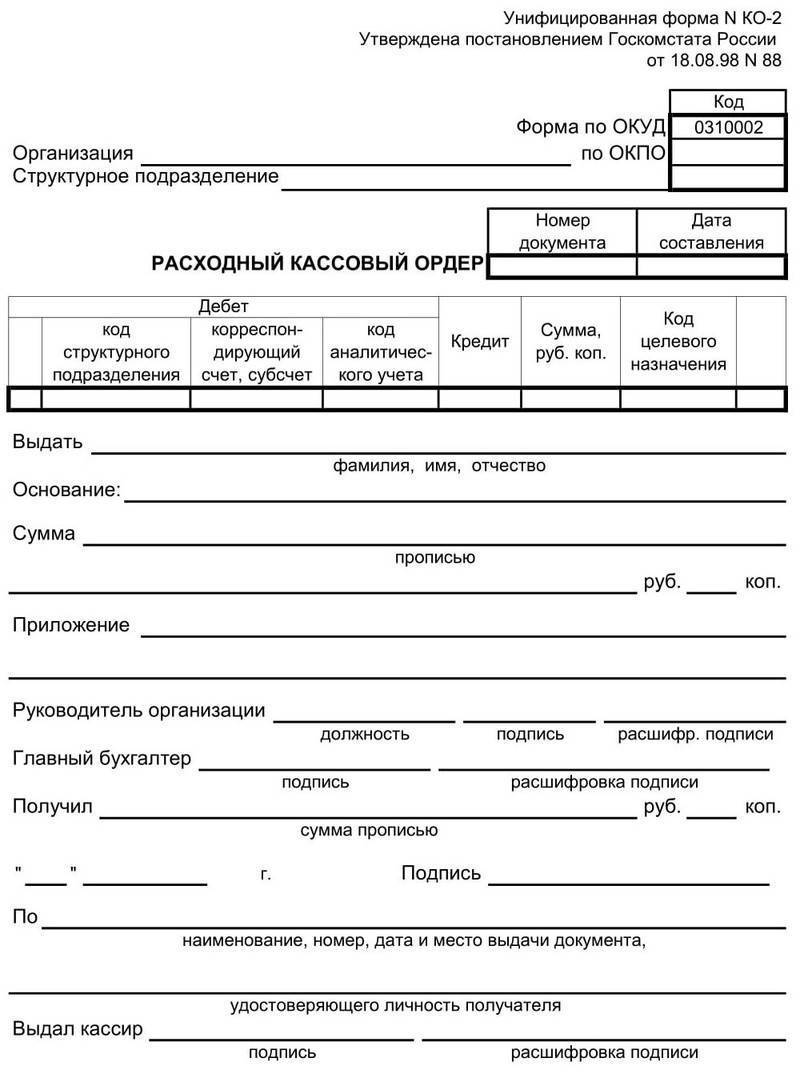

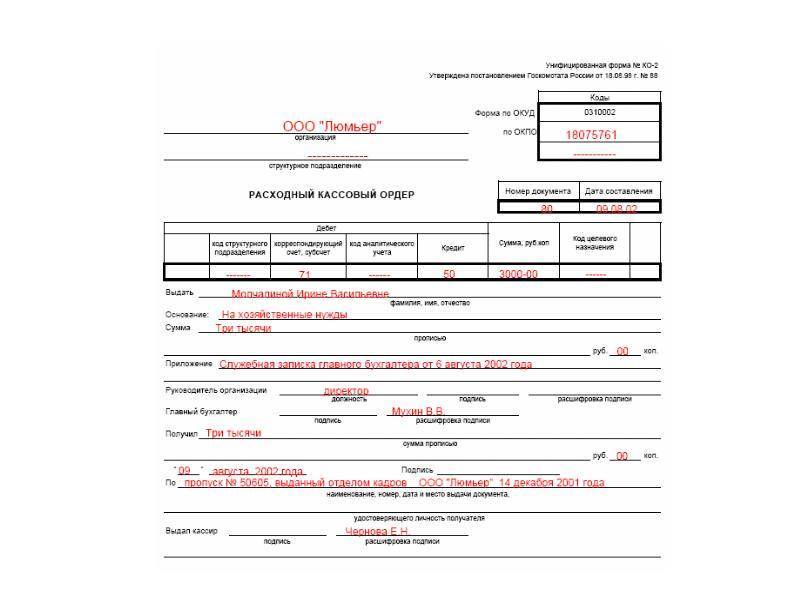

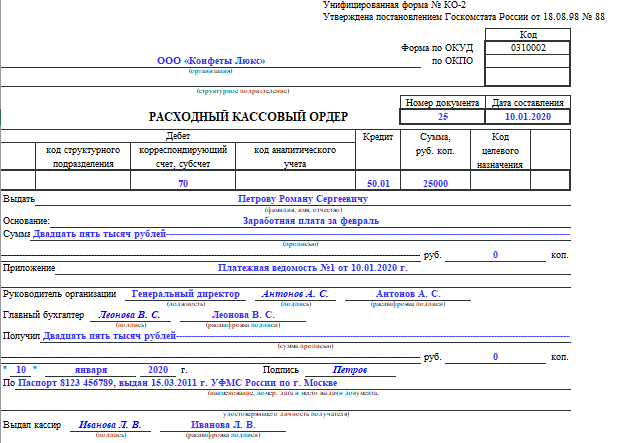

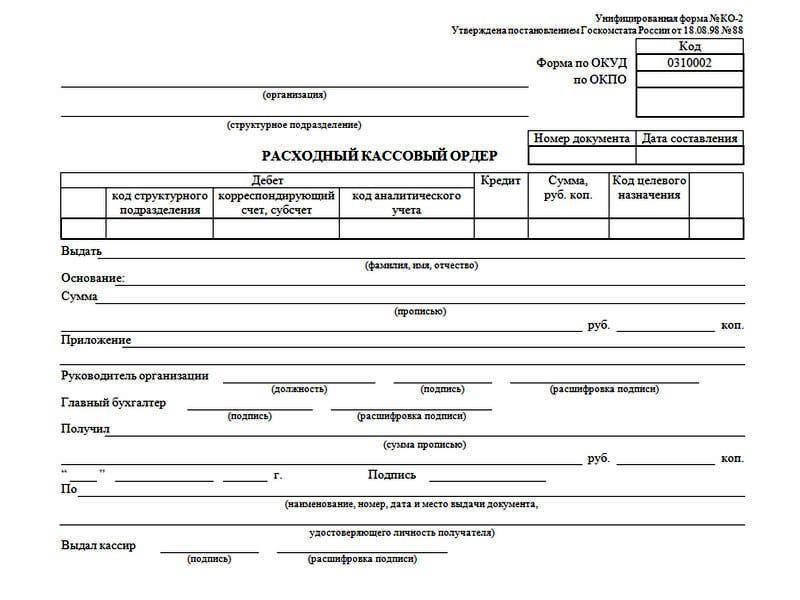

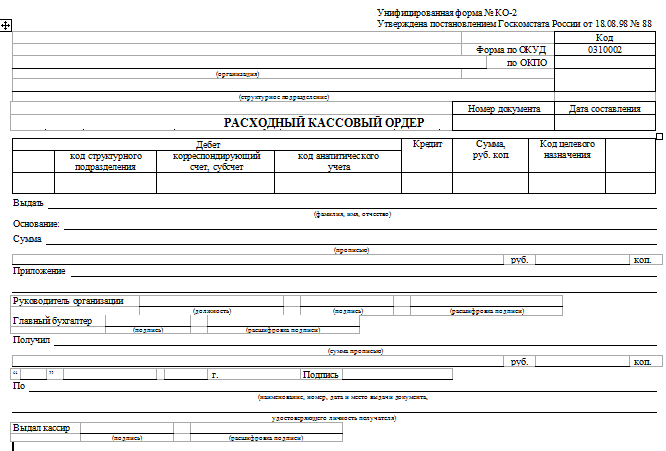

Бланк расходного кассового ордера имеет унифицированную форму № КО-2. Приведем инструкцию по заполнению расходного кассового ордера:

- в поле «Организация» пишется наименование организации, выдавшей РКО;

- в графе «Структурное подразделение» указывается название структурного подразделения организации, выдавшего РКО (при его отсутствии ставится прочерк);

- в строке «Номер документа» указывается порядковый номер РКО в соответствии с журналом регистрации приходных и расходных кассовых документов (нумерация РКО должна быть непрерывной);

- в поле «Дата составления» проставляется дата выдачи денег из кассы организации арабскими цифрами в формате ДД.ММ.ГГГГ.;

- в графе «Дебет» указывается код структурного подразделения, в котором производится выдача денег (при его отсутствии ставится прочерк); номер корреспондирующего счета, субсчета, по дебету которого отражается выбытие наличных денежных средств из кассы; код аналитического учета по корреспондирующему счету (если применение таких кодов не предусмотрено в организации, ставится прочерк);

- в строке «Кредит» ставится номер бухгалтерского счета, по кредиту которого отражается выдача денежных средств из кассы (как правило, это счет 50 «Касса»);

- в графе «Сумма, руб. коп.» указывается выдаваемая из кассы денежная сумма цифрами;

- в поле «Код целевого назначения» заносится код назначения использования выбывших из кассы денежных средств (если применение таких кодов не предусмотрено в организации, ставится прочерк);

- в строке «Выдать» указывается ФИО лица в дательном падеже, кому будут выданы деньги из кассы организации;

- в графе «Основание» пишется содержание хозяйственной операции (например: аванс на командировочные расходы, для сдачи в банк, выдача материальной помощи и т.п.);

- в строке «Сумма», так же, как и в приходном кассовом ордере, указывается прописью с заглавной буквы сумма (в рублях) выдаваемых денежных средств из кассы предприятия, копейки пишутся цифрами. Следует отметить, если после указания суммы в рублях осталось свободное место в строке, оно прочеркивается;

- в поле «Приложение» пишутся реквизиты прилагаемых первичных документов, на основании которых выдаются деньги из кассы предприятия (доверенность на получение денег – если деньги выдаются работнику сторонней организации, квитанция, приказ, заявление и пр.).

Ниже идут подписи и расшифровки подписей руководителя организации и главного бухгалтера.

Затем следуют строки, которые заполняет лицо, получающее деньги из кассы:

- в строке «Получил» указывается прописью с заглавной буквы сумма (в рублях) получивших денежных средств из кассы предприятия, копейки пишутся цифрами. Следует отметить, если после указания суммы в рублях осталось свободное место в строке, оно прочеркивается;

- ниже лицо, получившее деньги из кассы, указывает дату получения денежных средств и ставит свою подпись.

Следующие строки заполняются кассиром после выдачи денег по РКО: в них он указывает наименование, номер, дату и место выдачи документа, удостоверяющего личность человека, которому выдаются денежные средства из кассы предприятия, ниже ставит свою подпись и расшифровку подписи (фамилия и инициалы).

Скачать расходный кассовый ордер бесплатно

Скачать бланк расходного кассового ордера (форма № КО-2) в формате xls

Скачать образец заполнения расходного кассового ордера в формате xls

Бланк и пример заполнения расходного кассового ордера проверены на актуальность 18.05.2013 г.

Порядок оформления

Представленный документ оформляется коллективно. В процессе берут участие следующие сотрудники:

- главный бухгалтер предприятия;

- назначенный руководителем сотрудник кассир или бухгалтер, который выполняет работу согласно выпуску распорядительного листа и по согласованию с главным бухгалтером;

- если отсутствуют назначенные работники, то все действия с РКО может производить лично руководитель.

Порядок оформления образца должен включать подписи всех ответственных работников — директора компании, главного бухгалтера или бухгалтера подчинении, кассира, если последние отсутствуют. Если все операции кассы ведутся лично руководителем, например, в случае с индивидуальным предпринимателем, то он сам обязан подписывать все кассовые документы.

Порядок оформления РКО включает возможность выполнения его в бумажном виде или с применением электронных методов, которые используются для обработки данных (программное обеспечение и компьютерная техника). В последнем случае, РКО, созданный на ПК, требуется распечатать в бумажном виде. Подразумевается, что конечный документ в любом случае будет оформлен на бумаге.

РКО должен иметь проставленную дату, которая соответствует той, когда деньги выдаются. В конечном варианте не должны иметь место исправления и редактирования исходного текста.

Правильный пример заполнения

Порядок применения расходного ордера

При выдаче денег из кассы составляется РКО. Для этого может применяться стандартизированная форма или же разработанный на ее основе с учетом существующей специфики деятельности предприятия бланк.

Выписку документа осуществляет специалист из бухгалтерии, кассир и другое должностное лицо, который в силу обязанностей должен заниматься оформлением данных документов.

Основанием для выплаты наличных денег является, в большинстве случаев, заявление сотрудников, являющихся материально ответственными лицами. В нем нужно обязательно отражать цель использования денежных средств, а также визу директора. Заявление не нужно составлять только в случае выплаты зарплаты сотрудникам.

Внимание! С 19 августа 2021 года по Указанию ЦБ РФ заявление на выдачу денег можно не оформлять, если существует приказ или иное распоряжение руководства фирмы о выплате наличных по определенным направлениям. После первоначального составления документа, он передается в кассу, в которой кассир проверяет его правильность, наличие всех обязательных реквизитов, в том числе подписи руководителя

После первоначального составления документа, он передается в кассу, в которой кассир проверяет его правильность, наличие всех обязательных реквизитов, в том числе подписи руководителя.

Вам будет интересно:

Как зарегистрировать онлайн-кассу в налоговой и у ОФД: пошаговая инструкция

Если при выписке расходника допущена ошибка, то вносить с него исправления нельзя. Необходимо заново произвести его выписку. Далее кассир фиксирует бланк в журнале регистрации.

Внимание! Перед фактической выплатой денег, кассир должен проверить личность получателя. Для этих целей он должен сверить данные указанные в РКО с предъявленным ему удостоверением личности

Кроме этого, работник кассы должен вписать в РКО основные реквизиты предъявленного документа.

После этого необходимая сумма, указанная в расходнике, вместе с ним передается получателю, который проверяет фактическое наличие денег, а после этого ставит свою визу в подтверждение получения наличности.

Затем РКО возвращается кассиру, который в подтверждение выдачи также проставляет свою подпись на этом документе, а также оттиск «Оплачено». Получателем денег может выступать доверенное лицо, в этом случае он должен предъявить еще и доверенность на право представлять интересы лица. При этом доверенность прикладывается к расходнику.

При завершении смены кассир должен представить в бухгалтерию отчет, к которому прикладывает все кассовые документы за день, в том числе и расходные.

Порядок заполнения и требования

Порядок заполнения РКО включает в себя отражение необходимых данных в каждой отдельной строке документа. Соблюдение правил оформления бухгалтерской документации позволит прозрачно вести отчетность и не допускать ошибок в ведении документации, которые впоследствии могут спровоцировать наложение штрафных санкций на ООО или ЧП.

Алгоритм заполнения:

| Поле | Информация |

|---|---|

| Организация | Отображается наименование ИП, ООО, ОАО, которое оформляет выдачу денег |

| Номер документа | Отражается порядковый номер РКО в соответствии со сквозной нумерацией. Не допускается пропуск номеров или их дублирование – в таком случае подобное действие может быть признано незаконным. В начале календарного года нумерация начинается с первого номера. |

| Дата составления | Дата, в которую происходит оформление ордера. Непосредственно выдача денег и проведение РКО должны совпадать по датам. |

| Код структурного подразделения | Такое поле заполняется, если предприятие или организация включают в себя несколько подразделений и РКО оформляется в одном из них |

| Корреспондирующий счет, субсчет | Отражается счет (дебетовый) производимой операции, который указывается исходя из основания выдачи наличных |

| Код аналитического учета | Указывают специализированный код учета |

| Кредит | Указывается счет по бух. операции, который выбирается на основании ордера, оформляемого при движении денежных средств |

| Сумма | Указывают величину денежных средств (в рублях и копейках), которая выдается из кассы организации |

| Выдать | Отражают данные лица (сотрудника, представителя другой фирмы и т.д.), которому передаются денежные средства |

| Основание | Указывают основание, по которому происходит передача наличности. Это может быть выдача заработной платы, оплата поставщику (тогда основанием будет являться товарная накладная), оплата за оказание услуг, выдача средств подотчет и т.д. |

| Сумма | Отражается прописью сумма средств, выдаваемая по РКО. При этом слова пишутся полностью – даже «рубль, копейка» в таком случае не подлежат сокращению. В том случае, если средства выдаются в иной валюте, то слово «рубль» обязательно изменяют на наименование той валюты |

| Приложение | В этом поле указывается список документов, которые прилагаются к ордеру в качестве оснований для выдачи или подтверждения расходов |

| Получил | Отражается величина средств прописью. Такое поле в большинстве случаев заполняет лицо, которое получает наличность на основании выписанного РКО. Величина средств отображается полностью – в рублях и копейках |

| По… | Отражается документ, который предоставляется лицом, получающим средства, в качестве удостоверения личности |

В зависимости от состава ИП или ООО к оформлению РКО, подтверждающего выдачу средств из кассы, могут допускаться следующие лица:

- главный бухгалтер ИП, ООО;

- сотрудник бухгалтерии или другой работник, уполномоченный отдельным приказом или должностной инструкцией. При этом необходимо согласование с главбухом организации;

- руководитель (если должности главбуха или бухгалтера в ИП или ООО нет);

Как оформляются операции

По правилам Банка РФ, оформление РКО, ПКО и кассовой книги производится на бумажном носителе или в электронном виде. Исправлять электронно оформленные документы после подписания нельзя. Вносить исправления в бумажные документы допускается, указав дату исправления, подписи лиц, составивших исправленный документ с фамилиями и инициалами. Контроль за ведением книги осуществляет главный бухгалтер.

ВАЖНО!

ИП вправе не оформлять кассовые документы и не вести кассовую книгу (п. 4.1 указаний Банка России 3210-У).. Ведение операций по кассе осуществляется кассиром, назначенным из числа работников юрлица или ИП, или самим руководителем

Ознакомление с обязанностями и правами проводится под подпись. У кассира находится печать с реквизитами (для подтверждения проведения им операции) и образцами подписей лиц, которые наделены полномочиями подписывать кассовые документы

Ведение операций по кассе осуществляется кассиром, назначенным из числа работников юрлица или ИП, или самим руководителем. Ознакомление с обязанностями и правами проводится под подпись. У кассира находится печать с реквизитами (для подтверждения проведения им операции) и образцами подписей лиц, которые наделены полномочиями подписывать кассовые документы.

Рассмотрим более подробно порядок оформления операций по выдаче наличных из кассы:

- сдача наличной выручки на расчетный счет;

- выдача заработной платы и других выплат работникам;

- выдача подотчетных сумм и др.

Основные сведения

Платежный ордер формирует банковское учреждение с целью частичного осуществления распоряжения получателя денег, по которому есть частичный акцепт плательщика. При этом достаточной суммы денег на счете плательщика нет.

Также бланк используют, если имеет место оплата распоряжения о переводе денег при изменении каких-либо реквизитов банка.

Форма документа закреплена Положением Банка России от 19 июня 2012 года №383-П. Заполняют и подписывают бланк сотрудники банка. О тонкостях внесения информации можно прочитать в Приложении 8 к Положению, названному выше.

Кстати! Платежный ордер отличается от платежного поручения тем, что ордер оформляется при списании денег со счета плательщика без его распоряжения и ведома. Например, в случае распоряжения ФССП. Платежное поручение заполняют при распоряжении плательщика банку перечислить деньги на счет получателя.

На заполненном бланке банк должен поставить свои печати, если использует таковые в работе.

Какой день указать в поле «Дата составления» РКО

Этот вопрос возникает, если зарплата выдается в течение нескольких дней. В Указании № 3210-У прямо сказано, что РКО составляется на фактически выданные суммыабз. 4 п. 6.5 Указания. Следовательно, дата составления РКО — это дата закрытия ведомости, то есть последний день выдачи зарплаты. Это правило объясняется тем, что заранее неизвестно, все ли работники придут в кассу за зарплатой, следовательно, нельзя предсказать, какая сумма будет выдана.

В некоторых организациях ставят дату 1-го дня выдачи зарплаты (1-й день срока, указанного в ведомости), так как считают, что расходным ордером оформляется поручение директора выдать зарплату наличными, а не перечислить ее на счета работников. Однако это неверно. Таким поручением служит сама расчетно-платежная или платежная ведомость, подписанная директором, а безналичную зарплату перечисляют на основе расчетной ведомостиУказания по применению и заполнению форм первичной учетной документации по учету труда и его оплаты (Платежная ведомость), утв. Постановлением Госкомстата от 05.01.2004 № 1. К тому же с 1 июня прошлого года подпись директора в РКО не обязательна.

Нарушение порядка оформления и штрафные санкции

Оформление РКО должно осуществляться по нормам и правилам, которые определяют составление кассовой документации. В частности, нарушениями, которые могут стать причиной привлечения к ответственности являются:

- отсутствие факта оформления РКО. В таком случае при проведении инвентаризации денежных средств в кассе организации будет выявлена недостача, которая в соответствии с внутренними положениями должна будет погаситься за счет виновного лица, несущего материальную ответственность;

- наличие ошибок при оформлении РКО;

- задвоение нумерации КО, внесение в него неверных данных.

Если одно из нарушений будет иметь место, то такие действия могут подпадать под статью 120 Налогового кодекса Российской Федерации, которая определяет перечень нарушений, относящихся к оформлению кассовой первичной документации.

Согласно такой статье НК нарушение правил учета при условии, что все неточности или ошибки были совершены на протяжении одного налогового периода, за который сдается отчетная документация, величина штрафа, наложенного на виновных лиц, может достигать 10 тысяч рублей.

Такая сумма может быть только при условии, что в действиях ответственных работников не будут усмотрены признаки правонарушения, относящиеся к налоговым.

Это нарушение грозит привлечением к ответственности не только лиц, допустивших ошибку, но и лиц, ответственных за ведение бухгалтерской отчетности.

Таким образом, составление РКО должно производиться с учетом всех норм и требований по оформлению первичной кассовой документации. Только четкое следование инструкции по заполнению и осуществление дополнительного контроля со стороны ответственных лиц обеспечит правильность ведения документации и отсутствие проблем с налоговой инспекцией.

Требования к кассирам

Правом оформления расходного ордера потребуется наделить одного из наемных сотрудников. Для этого необходимо издать приказ, а работника ознакомить с должностной инструкцией. Сам бизнесмен обладает правом подписи априори. Дополнительных документов составлять не нужно.

Кассира снабжают:

- штампом, содержащим основные реквизиты ИП;

- карточкой подписей лиц, уполномоченных визировать ордера на бумажном носителе;

- кассовой книгой;

- программно-техническими средствами;

- квалифицированной электронной подписью (при необходимости).

Дополнительно операционисту рекомендуют выдать пример заполнения каждой из используемых на предприятии унифицированной формы, а также копии локальных регламентов. С сотрудником заключают договор о материальной ответственности во избежание хищений.

Расходный ордер подписывают кассир и предприниматель. Функции первого вправе исполнять главный бухгалтер. Если же на заявлении о выдаче наличности присутствует виза руководителя, его подпись на РКО можно не проставлять. Порядок лучше закрепить локальным регламентом во избежание попыток признания первичной отчетности недействительной.

Приходный кассовый ордер образец заполнения

Рассмотрим на примере образец заполнения ПКО.

Основная часть

Заполнение документа нужно начинать с записи названия фирмы либо Ф.И.О. предпринимателя. Также в отдельном поле нужно проставить код ОКПО, который был присвоен организации в Росстате . Если такого кода нет, то в графе можно поставить прочерк.

Если приходник был оформлен в каком-то отдельном структурном подразделении, его наименование нужно указать в следующем поле. Если деление на отделы не используется, то здесь нужно поставить прочерк.

Дальше бланк содержит название документа. После него нужно указать его порядковый номер и дату оформления. Дата заносится в документ в формате ДД.ММ.ГГГГ.

Затем на документе располагается таблица, в которой отражаются данные по бухгалтерскому учету — счета по дебету и кредиту, аналитического учета. Затем идет графа, в которую нужно цифрами списать сумму документа.

Последний столбец содержит код целевого финансирования. В него заносится информация в том случае, если такая кодировка принята на данном предприятии.

В поле «Принято от» записываются сведения о том, кто сдает деньги в кассу. Это указывается в родительном падеже. Если сдает физическое лицо или работник, здесь нужно проставить полные Ф.И.О.

Иногда возникает ситуация, что он лица фирмы производит оплату ее работник. Тогда здесь оптимальнее сначала указать наименование фирмы, а затем после слова «через» – Ф.И.О. этого сотрудника. Например, «ООО Славия через Иванцева Геннадия Федоровича».

В поле «Основание» записывается причина, по которой деньги сдаются в кассу. Здесь может быть указано название конкретного товара, услуги, возврат подотчета или зарплаты и т. д.

Поле «Сумма» дублирует ранее указанную цифрами поступившую сумму денег. Только на этот раз ее необходимо расписать словами. Копейки, если они есть, записываются цифрами.

Если компания принимает оплату за товары и услуги с выделением НДС, то размер налога в полученной сумме указывается после слов «В том числе НДС…».

Внимание! Если фирма работает без НДС (освобождена либо использует льготный режим), то здесь нужно записать «Без НДС» либо «НДС не облагается». В поле «Приложение» можно записать названия документов, которые сопровождают сдачу денег в кассу

Это может быть отчет закрытия смены, распоряжение, ведомость и т. д. Если же таких документов нет, то поле просто прочеркивается

В поле «Приложение» можно записать названия документов, которые сопровождают сдачу денег в кассу. Это может быть отчет закрытия смены, распоряжение, ведомость и т. д. Если же таких документов нет, то поле просто прочеркивается.

После составления документа его должен проверить и подписать главный бухгалтер, а затем свою подпись должен поставить и сам кассир.

Квитанция к приходному кассовому ордеру образец заполнения

Информация, которую заносят в квитанцию, должно полностью дублировать данные из основной части приходника.

В верхней части записывается название фирмы. Дальше в поле «К приходному ордеру» указывается номер документа и дата, когда он был составлен.

В полях «Принято от» и «Основание» дублируются сведения, которые были занесены в аналогичные поля основной части бланка.

Затем заносится количество принятых по документу денежных средств. Это нужно сделать сначала цифрами, а затем письменно словами.

Если в принятые средства входит налог, то в поле «В том числе» необходимо записать его сумму. Если налога нет — то сюда записывается фразой, к примеру, «Без налога НДС».

В самом конце находится место, где нужно указать дату совершения операции.

Приходный кассовый ордер заверяется главным бухгалтером, который проверяет правильность оформления документа. После этого его подписывает сам кассир.

В каких случаях заполняется форма РКО

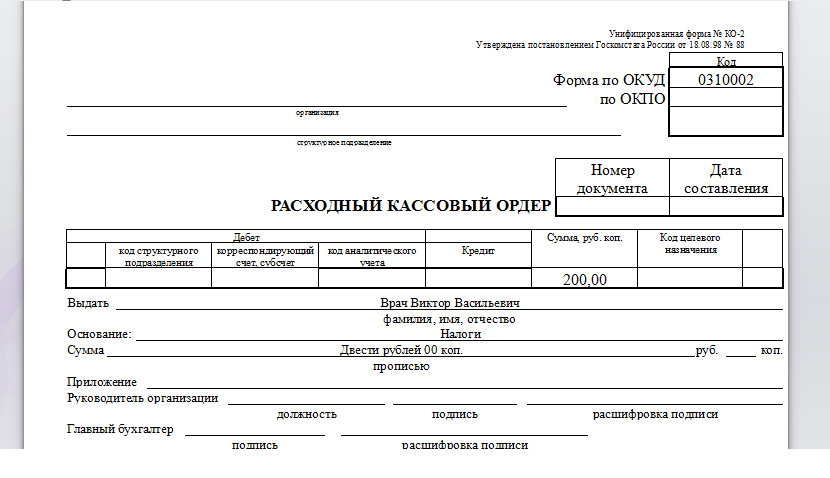

Нормативными документами четко предусмотрены ситуации, когда требуется оформление РКО. К ним относится выдача наличных денег на руки в следующих целях:

- для сдачи денежной выручки в банк с последующим зачислением на счет организации или ИП;

- под отчет для осуществления расходов, предусмотренных должностными обязанностями сотрудника;

- для использования в личных целях. Примерами подобного использования средств выступает материальная помощь работнику или командировочные расходы;

- для оплаты каких-либо нужд компании или ИП.

Во всех перечисленных случаях требуется не только оформить РКО, занести данные о нем в кассовый журнал учета расходных и приходных ордеров, но и указать назначение предстоящих расходов.

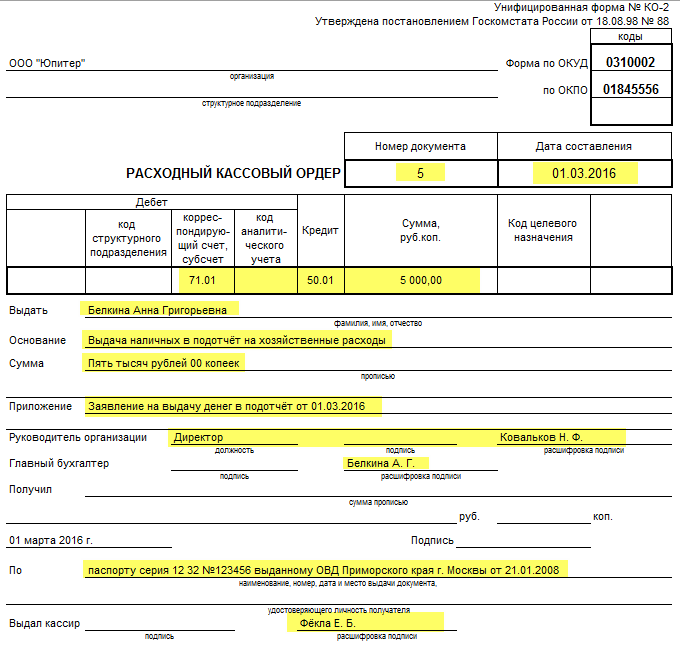

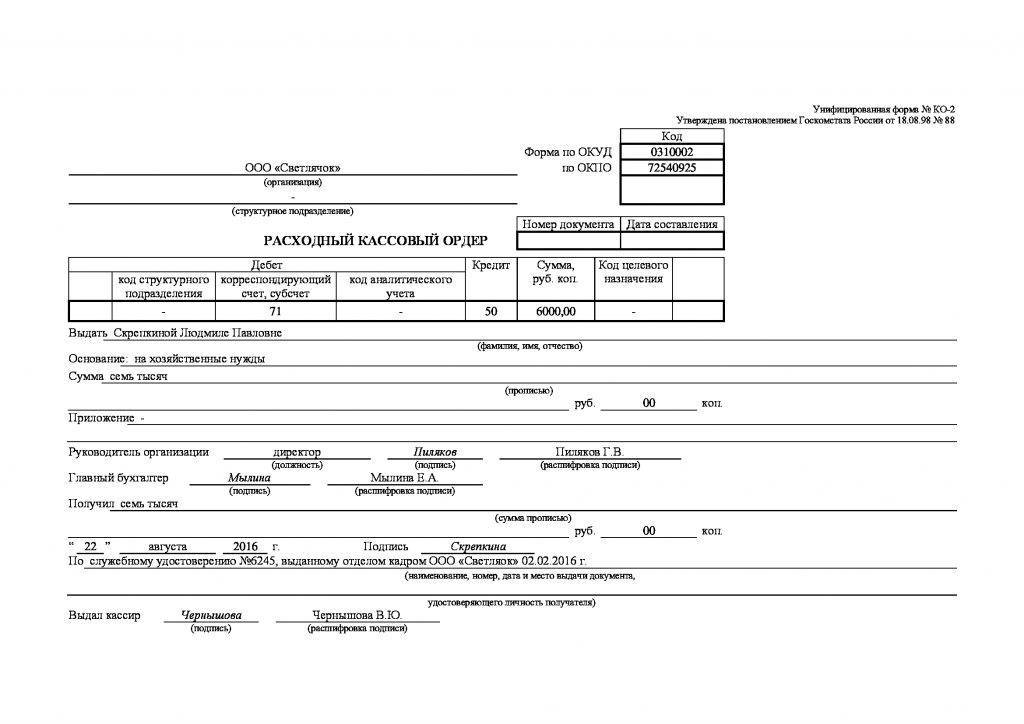

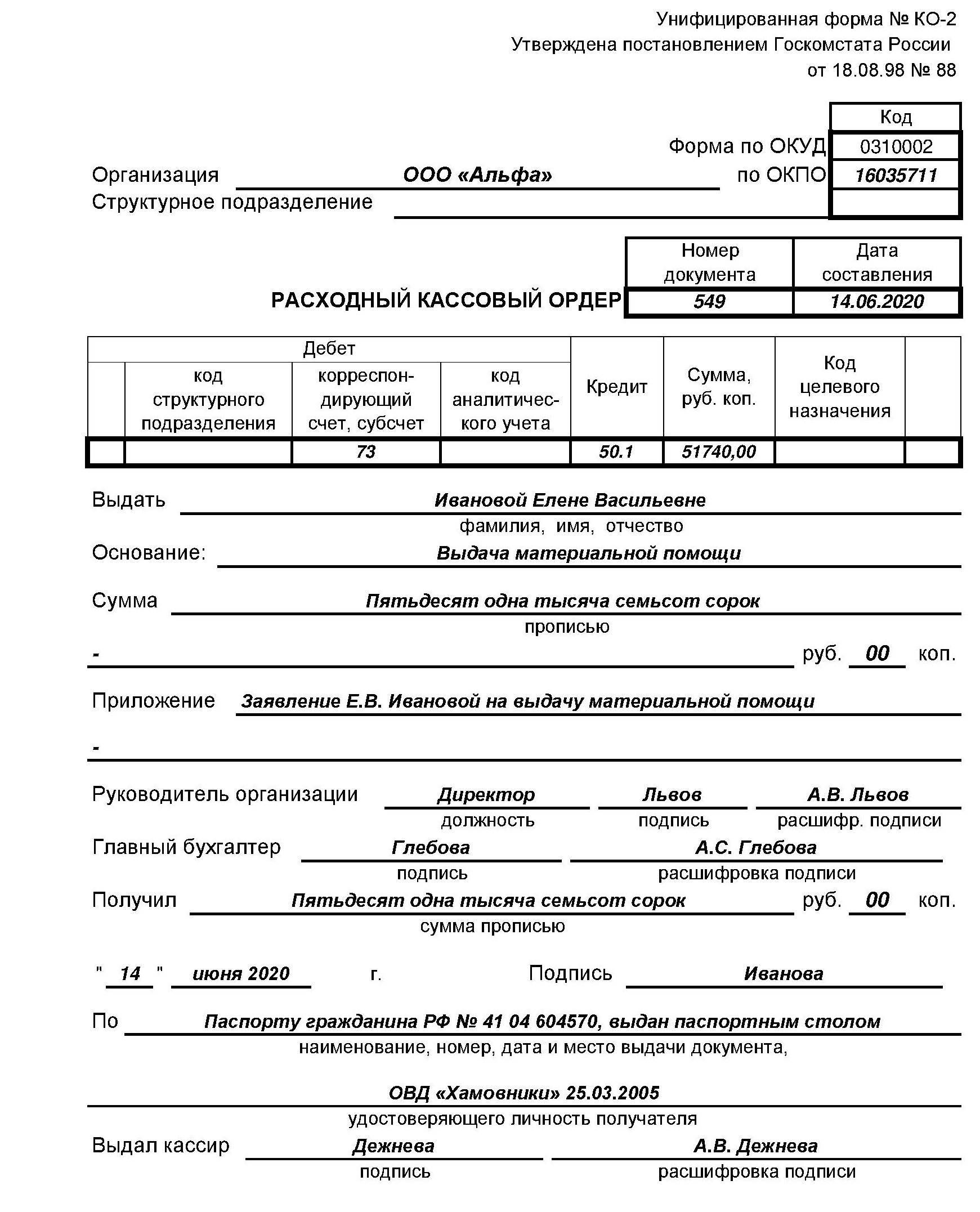

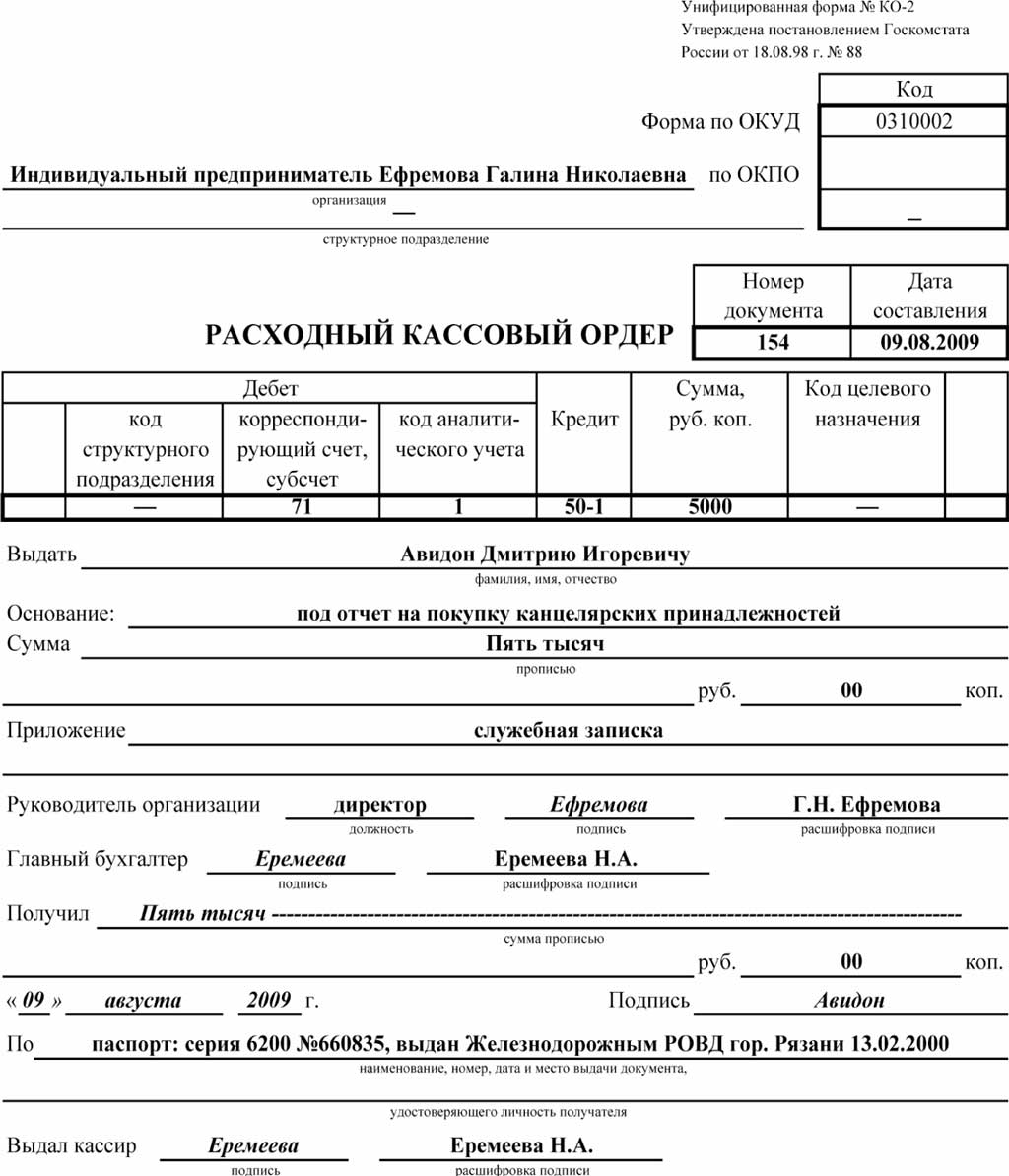

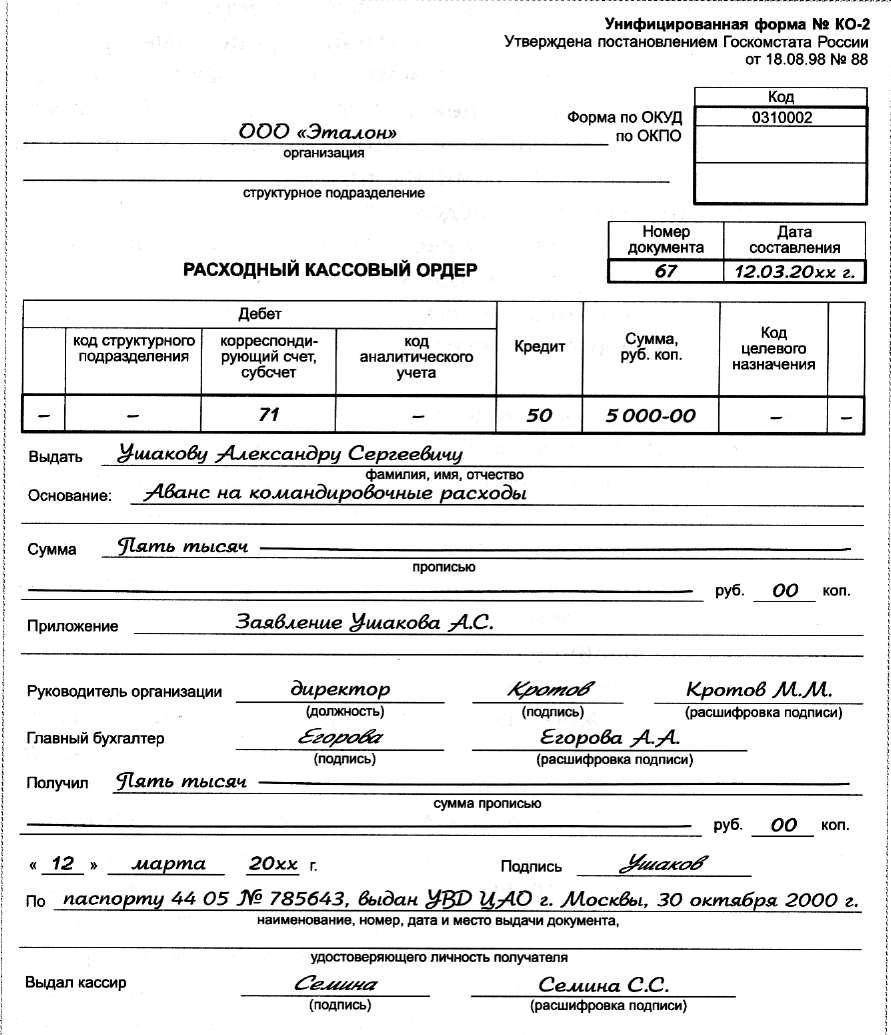

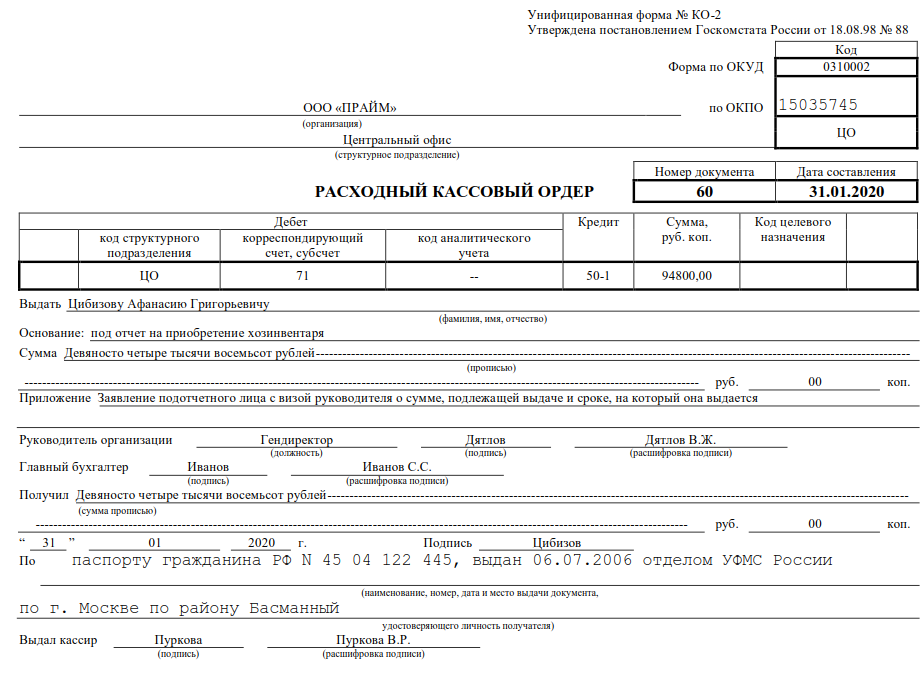

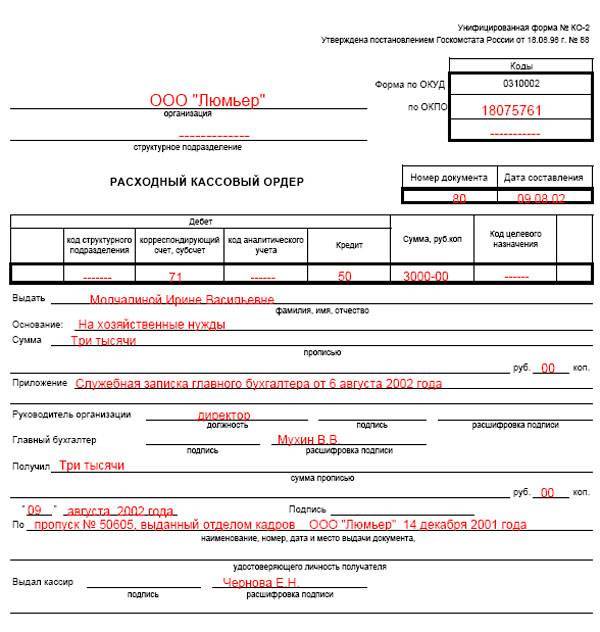

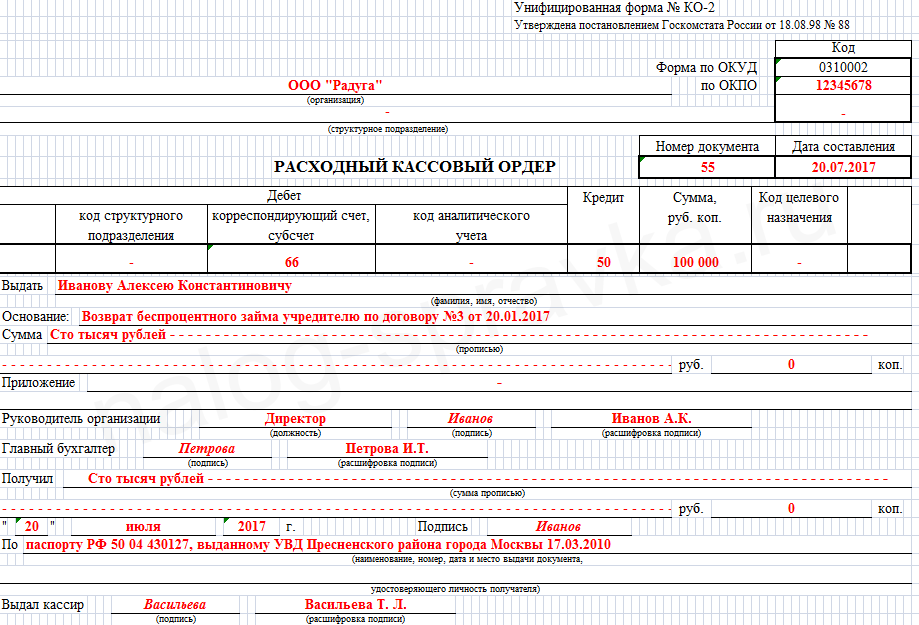

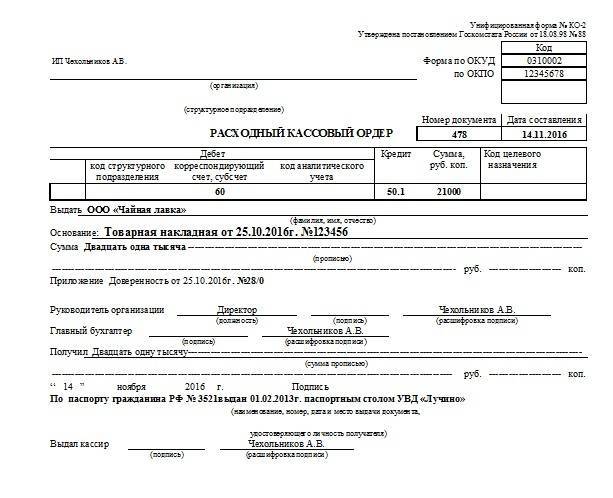

Порядок заполнения расходного кассового ордера

Расходный кассовый ордер заполняется в единственном экземпляре.

При заполнении расходного кассового ордера следует учитывать следующие моменты:

- поле «Организация» должно содержать наименование субъекта хозяйственной деятельности, а графа «Структурное подразделение» — его подразделения, выдавшего ордер. Если такое структурное подразделение отсутствует, то в графе ставится прочерк;

- в строках «Номер документа» и «Дата составления» проставляется номер ордера согласно журналу регистрации по форме КО-3, а также дата его составления в формате ДД.ММ.ГГГГ. При ведении расходных кассовых ордеров должна обеспечиваться их непрерывная нумерация;

- графа «Дебет» содержит код структурного подразделения, в котором осуществляется выдача денежных средств (при отсутствии такового – ставится прочерк), номер корреспондирующего счета, субсчета, по дебету которого отображается расход средств из кассы, а также код аналитического учета по корреспондирующему счету (прочерк – если применение таких кодов в организации не осуществляется);

- строка «Кредит» отображает номер бухгалтерского счета, по кредиту которого осуществляется выдача денежных средств. Как правило, это счет 50 «Касса»;

- в поле «Код целевого назначения» вносится код, который отображает цель использования выданных из кассы денежных средств. Если такие коды на предприятии не применяются – ставится прочерк;

- в поле «Сумма, руб. коп.» — указывается расходуемая из кассы сумма цифрами;

- строка «Выдать» содержит фамилию, имя, отчество лица, которому выдаются эти деньги;

- строка «Основание» отображает содержание хозяйственной операции. К примеру, аванс на командировочные расходы, выдача материальной помощи и т.п.;

- сумма выдаваемых средств отображается в строке «Сумма» и должна быть проставлена прописью. Сумма выдачи указывается прописью с начала строки с заглавной буквы в рублях, при этом слово «рубль» («рублей», «рубля») не сокращается, копейки указываются цифрами, слово «копейка» («копейки», «копеек») также не сокращается. Если после проставления в строке остается свободное место, следует поставить прочерк;

- поле «Приложение» отображает реквизиты первичных документов, служащих основанием для выдачи средств из кассы.

После заполнения вышеперечисленной информации проставляются подписи главного бухгалтера и руководителя предприятия с их расшифровками.

Затем следуют строки, заполняемые лицом, которое получает эти денежные средства.

В строке «Получил» прописью указывается сумма денежных средств, полученных из кассы, под ней проставляется дата получения и подпись этого лица.

После выдачи денег кассир предприятия, в отведенных для этого строках, указывает наименование, номер, дату, место выдачи документа, который удостоверяет личность лица, получившего деньги из кассы.

Ниже ставится подпись кассира с ее расшифровкой.

Кассир предприятия обязан проверить документ на правильность составления и погасить приложения к нему штампом «Оплачено» либо штампом предприятия с проставлением даты.

После погашения расходный кассовый ордер остается в кассе предприятия.

При этом вносится запись о выданных деньгах в кассовую книгу (форма N КО-4).

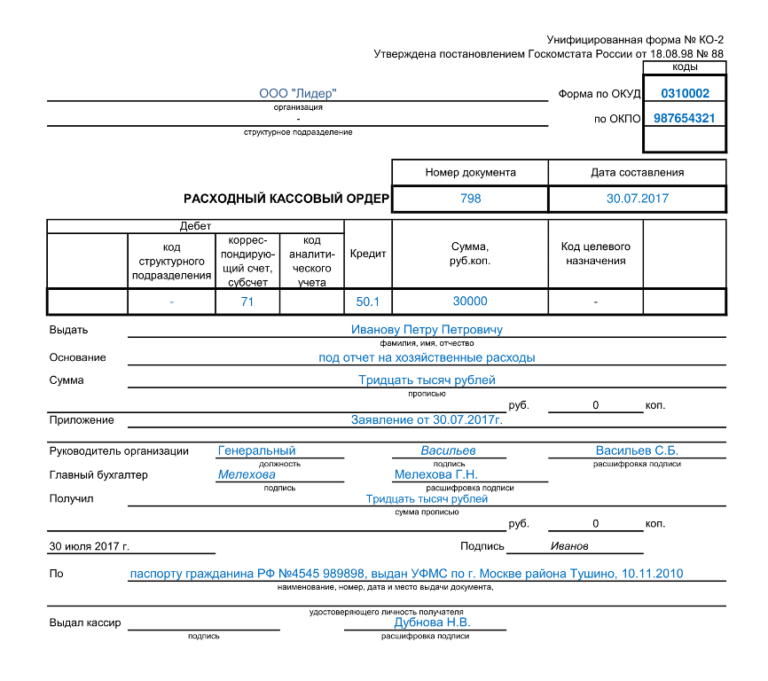

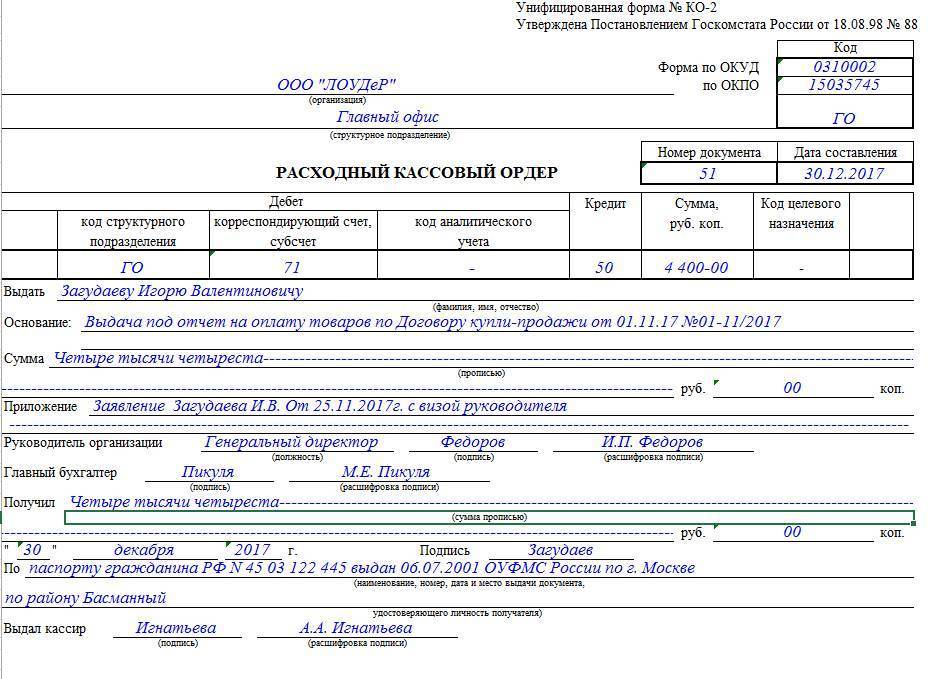

Основание в РКО при выдаче в подотчет

Как мы уже выяснили, деньги в подотчет могут быть выданы на основании изданного распорядительного документа или заявления подотчетника, подписанного руководителем. Заявление допускается как написать как от руки, так и представить в печатном виде. Оно может иметь примерно такой вид:

Директору ООО «Рассвет»

М. М. Шиповалову

от водителя Ю. В. Звягинцева

Заявление

Прошу выдать мне 1 000 руб. 00 коп. (одну тысячу рублей) сроком на 10 календарных дней на покупку ГСМ для служебного автомобиля.

______________ Ю. В. Звягинцев 11.05.20ХХ

Разрешаю

Директор ______________ М. М. Шиповалов 11.05.20ХХ

При оформлении РКО в строке для указания основания пишется «под отчет» и указывается документ («заявление») с датой его составления. Форму заявления также рекомендуется утвердить приказом об учетной политике в качестве приложения к положению о расчетах с подотчетными лицами.

ВАЖНО! С 01.06.2014, на основании того, что работником организации считается человек, работающий как по трудовому, так и по гражданско-правовому договору, деньги под отчет могут выдаваться также лицам, заключившим гражданско-правовой договор с организацией. Хотите узнать, когда может получить директор деньги в подотчет? Тогда читайте статью «Как правильно выдать деньги в подотчет директору?»

Хотите узнать, когда может получить директор деньги в подотчет? Тогда читайте статью «Как правильно выдать деньги в подотчет директору?».

Приходный кассовый ордер

Приходный ордер представляет собой первичку, создаваемую для целей учета. На его основании осуществляется прием наличных в кассовый аппарат предприятия. Выписывается он при наличии факта выполнения операции (основание – часть 3 статьи 9 ФЗ №402 «О бухучете» от 6.12.11). То есть, формировать документ нужно при поступлении денег. Создается он в момент направления наличных в кассу.

Приходный ордер актуален для этих случаев:

- Оприходование выручки.

- Возврат неиспользованных средств, ранее выданных под отчет.

- Получение средств с р/с компании.

- Возврат средств, которые ранее выдавались дебиторам.

- Деньги заносятся в уставной капитал.

Документ составляется по форме №КО-1, установленной Постановлением №88 от 18.08.1998 года. Он подразделяется на 2 части:

- Сам ордер.

- Квитанция к нему.

Квитанция предоставляется сотруднику, который сдал деньги в кассу. Ее нужно заверить печатью компании. Ордер, в свою очередь, остается в кассе. Документ обычно составляется главбухом, бухгалтером, руководителем. Он может составляться при помощи ПК. Но, если текст формируется в электронной форме, его необходимо распечатать. В ордер запрещается вносить исправления.

К СВЕДЕНИЮ! Перед внесением ордера в кассу необходимо зарегистрировать его в специальном журнале, составляемом по форме №КО-3.

ВНИМАНИЕ! Срок хранения бумаги составляет 5 лет

Наказание за отсутствие приходно-кассового ордера

Кассовый ордер относится к первичной документации. То есть, оформляется он в обязательном порядке. Если бумага отсутствует или же она заполнена ненадлежащим образом, на компанию накладывается штраф на основании статьи 120 НК. Размер его составляет 10 000 рублей.

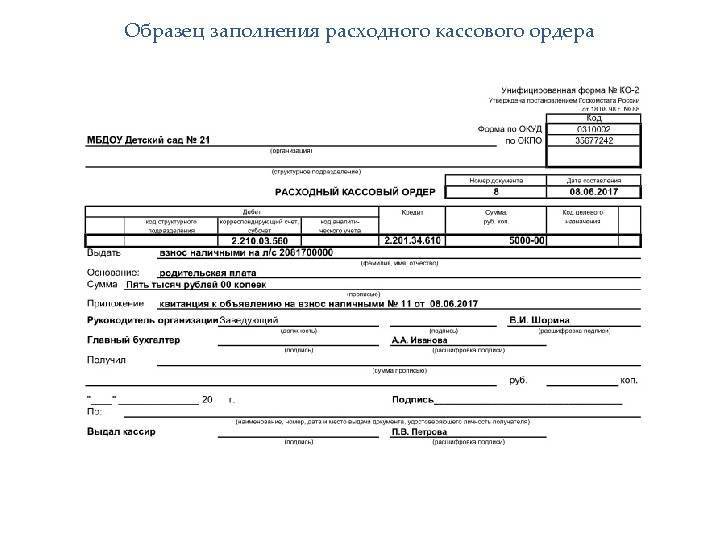

Что такое расходный кассовый ордер (РКО) и для чего он нужен?

Расходным кассовым ордером (РКО) называют кассовый документ, который подтверждает факт выдачи наличных денежных средств из кассы. С июня 2014 года индивидуальные предприниматели вправе не оформлять РКО, как и прочие документы кассовой дисциплины – кассовые книги и приходные кассовые ордера.

Расходный ордер оформляется в случае:

- выдачи из касс наличности для ведения расчетов с подрядчиками, поставщиками;

- сдачи средств из кассы для их последующего зачисления на расчетный счет предприятия;

- выдачи денег в целях оказания материальной помощи сотруднику;

- расчетов с сотрудниками, подотчетными лицами, учредителями и т. д.

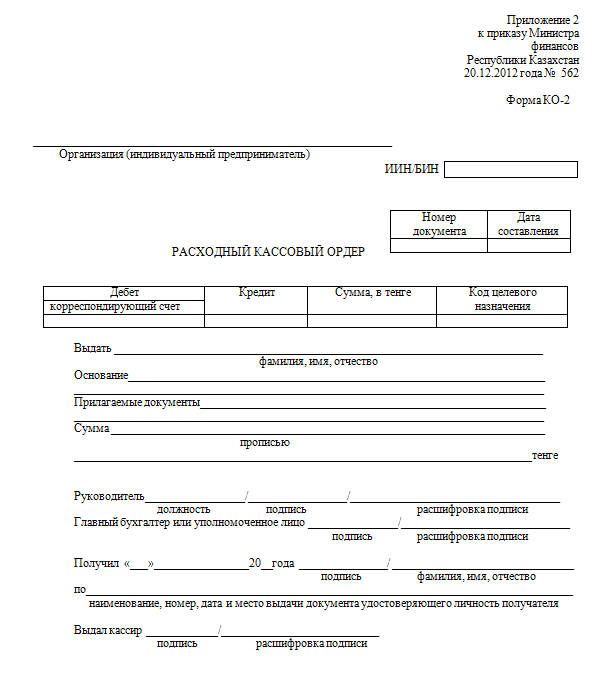

Какие требования предъявляются к расходному кассовому ордеру?

Для оформления документа используется форма КО-2 (код по ОКУД: 0310002). Документ составляется в одном экземпляре. На ордере проставляются подписи кассира, главного бухгалтера, руководителя предприятия, а также лица, которому передаются денежные средства из кассы.

Для выдачи денег из кассы по расходному кассовому ордеру кассир обязан запрашивать у лица, которому передаются средства, удостоверяющий его личность документ. Ордер остается в кассе и служит подтверждением того, что деньги были выданы на законных основаниях.

Как заполнить форму РКО?

Для оформления документа по форме КО-2 необходимо внести сведения в следующие поля:

- Организация – правовая форма и название предприятия.

- Код ОКПО по уведомлению из Росстата.

- Наименование структурного подразделения, оформляющего документ (при необходимости).

- Номер – порядковый номер ордера.

- Дата составления – дата, когда из кассы были выданы наличные средства.

- Код структурного подразделения, оформляющего документ (при необходимости).

- Корреспондирующий счет, субсчет – номер счета, по которому отражается операция выдачи наличности из кассы.

- Код аналитического учета (при наличии).

- Кредит – номер бухгалтерского счета, по кредиту которого отражается факт выдачи наличных средств из кассы.

- Сумма – сумма выдаваемых из кассы наличных денег (цифрами).

- Код целевого назначения (при наличии).

- Выдать – ФИО частного лица или название организации, которым должны быть переданы денежные средства из кассы.

- Основание – причина для выдачи наличных денег из кассы.

- Сумма – сумма поступивших в кассу денег прописью.

- Приложение – реквизиты прилагаемой первичной документации (при наличии).

- Получил – сумма полученных денег, дата и подпись (заполняется лицом, которому выдаются средства из кассы).

- Выдал кассир – подпись кассира с расшифровкой.

- При заполнении ордера нельзя делать какие-либо исправления.

Хватит тратить время на заполнение шаблонов и бланков Сервис КУБ помогает выставлять счета за 20 секунд и готовить другие документы без единой ошибки, за счет полной автоматизации заполнения шаблонов. КУБ – новый стандарт выставления и отправки счетов покупателям. Начать использовать КУБ прямо сейчас14 днейБЕСПЛАТНЫЙ

ДОСТУП

Нормативно-правовая база

- Федеральный закон от 6 декабря 2011 г. N 402-ФЗ «О бухгалтерском учете».

- ОК 011-93 Общероссийский классификатор управленческой документации (ОКУД).

- Указание ЦБР от 11 марта 2014 года «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства».

Образец расходного кассового ордера 2017-2018 года: скачать онлайн бесплатный шаблон

Хватит тратить время на заполнение шаблонов и бланков Сервис КУБ помогает выставлять счета за 20 секунд и готовить другие документы без единой ошибки, за счет полной автоматизации заполнения шаблонов. КУБ – новый стандарт выставления и отправки счетов покупателям. Начать использовать КУБ прямо сейчас14 днейБЕСПЛАТНЫЙДОСТУП

Какие требования предъявляются к расходному кассовому ордеру

Для правильного оформления расходника используется форма КО-2. Этот документ используется во многих ситуациях:

- при переводе средств на банковский счет. Его номер обязательно указывается в расходнике;

- когда сотрудник берет подотчетную сумму. Здесь указывается не только сумма, но и срок, по истечению которого получатель должен за нее отчитаться;

- при получении мат.помощи, на командировку, в других целях;

- когда деньги получает работник, который будет использовать их в интересах компании, например, приобретать товар, оплачивать услуги и др.

После оформления РКО документ подписывается директором фирмы и кассиром. К расходнику могут прилагаться дополнительные документы, например, заявление на выдачу средств. Стоит отметить, если заявление подписано руководителем организации, его подпись на расходнике не является обязательной.

(Видео: “Как сделать платежное поручение в 1С 8.3 для оплаты поставщику”)

Заполняя форму, необходимо позаботиться о том, чтобы здесь не было допущено ошибок. Также недопустимы и исправления. Если это и произошло, бланк считается недействительным и подлежит уничтожению. Оформляя РКО, обязательно нужно указать определенные данные:

- название компании;

- код налогоплательщика, который присвоен организации;

- дата оформления расходника;

- порядковый номер;

- сумма, выдаваемая кассиром;

- ФИО лица, получающего деньги;

- получатель повторно должен прописать сумму своей рукой;

- подпись получателя;

- данные документов, с помощью которых кассир убедился, что дает деньги тому человеку;

- подписи кассира предприятия или других уполномоченных лиц.

Бумажный носитель − это не единственный вариант оформления расходника. Для этого разрешается использовать и более современные средства для быстрой обработки данных и заполнения бланков. Если в этих целях был использован персональный компьютер, после оформления ордер распечатывается на принтере. Оформляется данный документ именно в тот день, когда были выданы наличные средства.