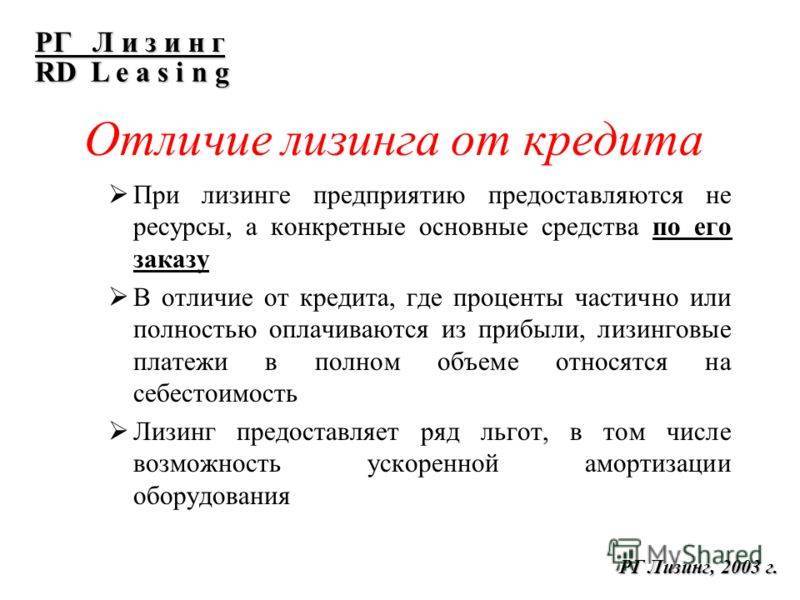

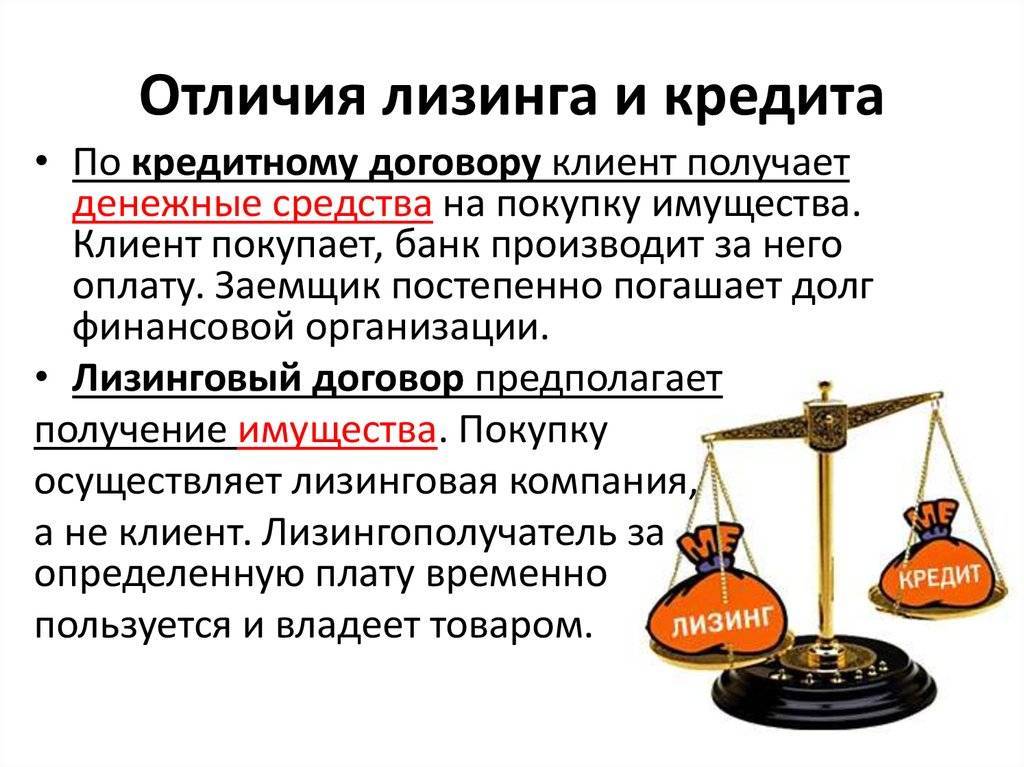

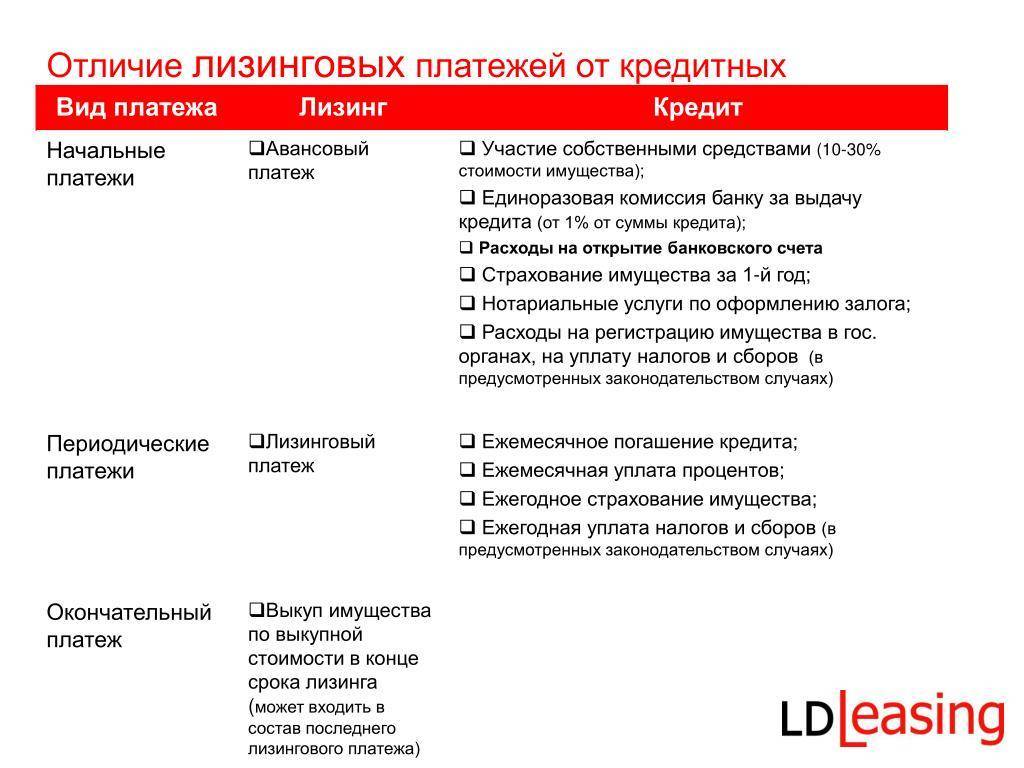

Лизинг – это финансовая аренда

Данный формат финансовых взаимоотношений предполагает взаимодействие трех участников:

- лизингодатель – фирма, которая приобретает оборудование для дальнейшей передачи в аренду;

- продавец – продает имущество лизингодателю;

- лизингополучатель – фирма, распоряжающаяся имуществом.

Участники подписывают два договора – общий между всеми участниками сделки, а также договор лизинга, его подписывают лизингодатель и лизингополучатель. Во втором документе четко прописаны условия, а также порядок платежей.

Когда действие договора лизинга истекает, собственником имущества становится лизингополучатель, если договором не предусмотрен другой порядок. Весь период действия договора собственник имущества — лизингодатель.

Преимущества лизинга

Есть несколько очевидных плюсов такого механизма финансирования модернизации основных фондов предприятия:

- Не надо изымать из оборота предприятия крупные суммы, чтобы приобрести технику или оборудование.

- Возможность получить предмет лизинга в собственность после окончания действия договора по нулевой или остаточной стоимости.

- Поддержка государства, которое заинтересовано в развитии такого механизма инвестирования во многих отраслях экономики. В первую очередь, в сельском хозяйстве, строительстве, транспортной сфере, добывающей промышленности. Поэтому есть возможность попасть в различные государственные программы поддержки и получить более выгодные условия.

- Лизинговые компании сотрудничают напрямую с производителями, которые разрабатывают для них специальные льготные программы.

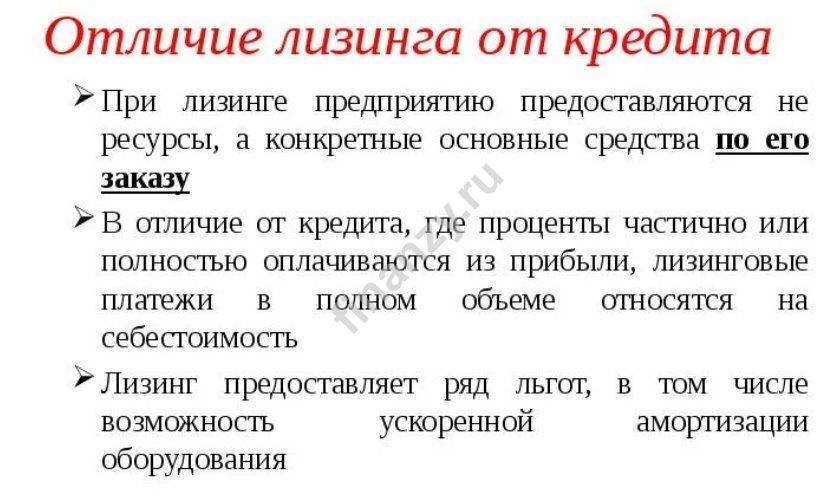

- Оптимизация налогообложения за счет экономии на налогах на имущество и прибыль.

- Более гибкие условия при заключении договора по сравнению с кредитом. Лизингодатели часто идут навстречу клиентам и даже разрабатывают для них индивидуальные графики платежей, в том числе и сезонные.

- Зачастую не требуется залог и поручительство, потому что предмет договора в большинстве случаев находится в собственности лизингодателя. В случае неплатежеспособности лизингополучателя имущество возвращается и может быть передано другой компании или ИП.

- Для некоторых предприятий этот способ обновления основных фондов является единственным, потому что по разным причинам нет доступа к кредитам в коммерческих банках.

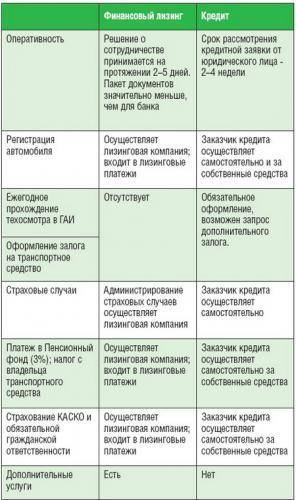

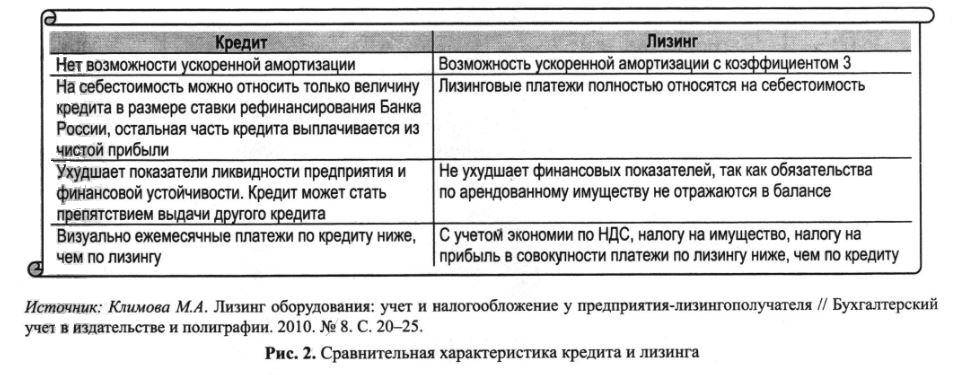

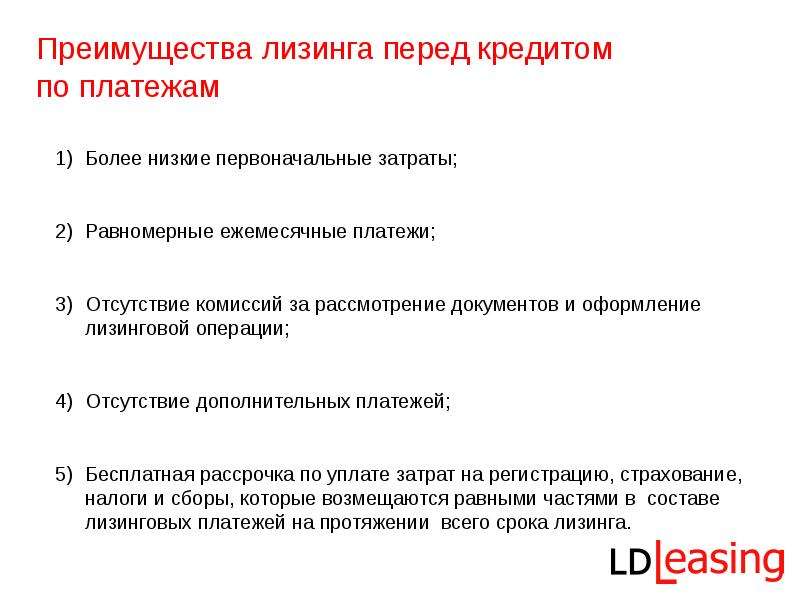

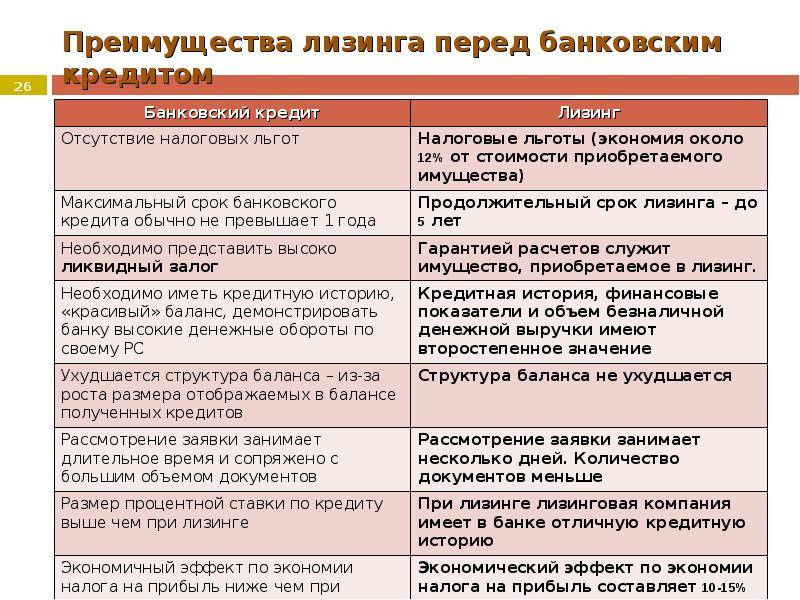

Выгоды и преимущества

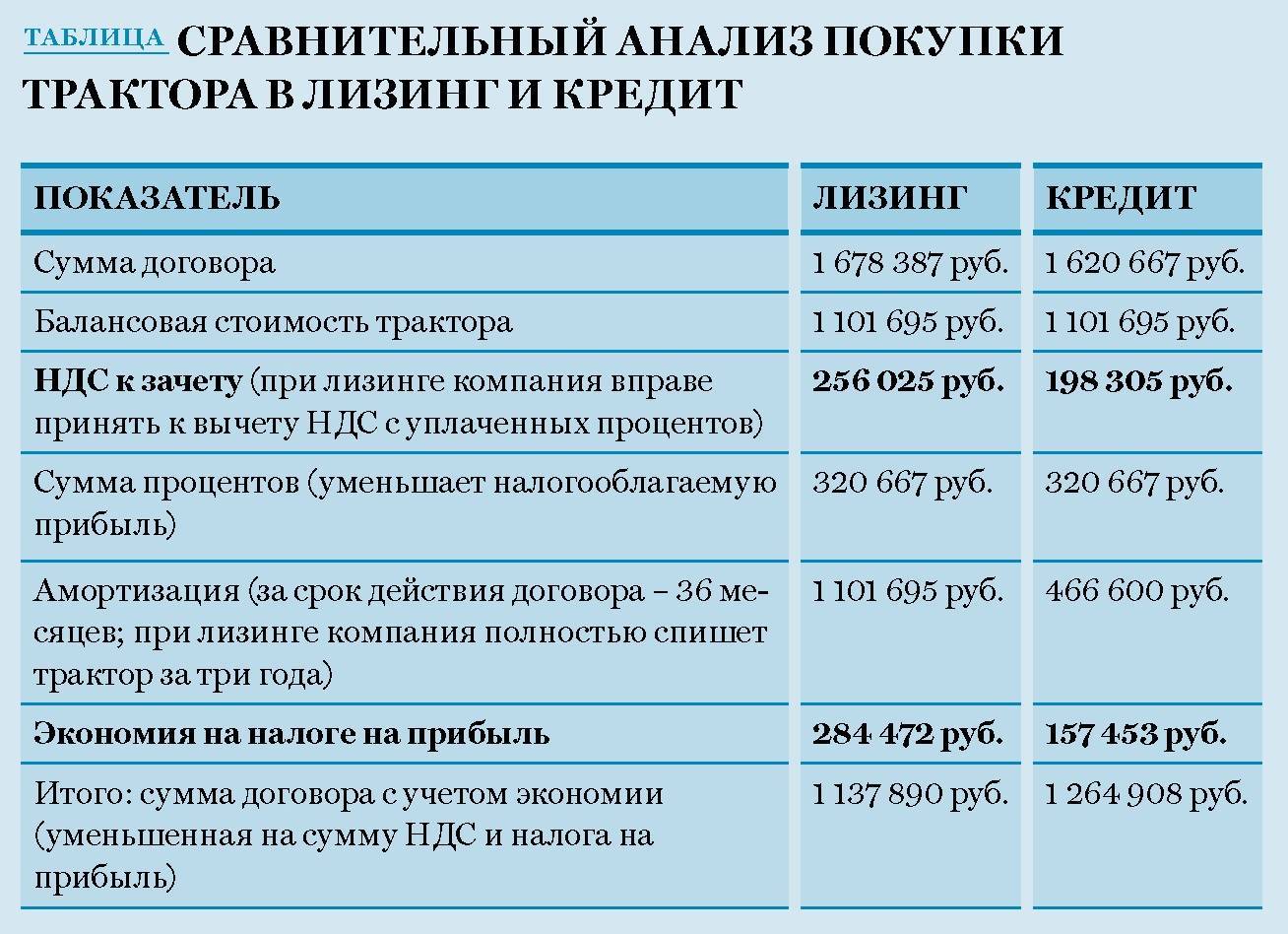

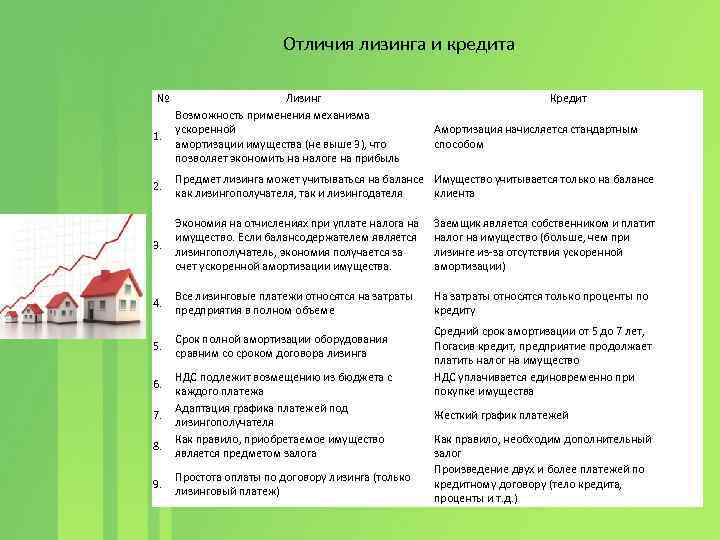

По мнению экспертов, лизинг способствует повышению ликвидности и помогает оптимизировать использование ресурсов на предприятии. Чтобы преимущества лизинга перед кредитом в данной отраслевой нише были более понятными и наглядными, они представлены в таблице.

| ЛИЗИНГ | КРЕДИТ |

| Показатели платежеспособности предприятия | |

| Обязательство по уплате лизинговых платежей учитывается на внебалансовом счете. | Ссудная задолженность отражается на балансе предприятия. |

| Приобретение позволяет увеличить оборот компании без увеличения краткосрочных обязательств. | Соотношение средств на балансе предприятия (собственные и кредитные) ухудшается. |

| Своевременная оплата лизинговых платежей в полном объеме учитывается как положительная кредитная история. Вместе с тем возможность взять кредит не снижается. | При наличии кредитных обязательств получить новый заем практически невозможно. |

| Уменьшение стоимости оборудования | |

| Применяется коэффициент ускорения амортизации. После окончания действия лизингового договора амортизация оборудования составляет не менее 75%. Лизингополучатель может выкупить предмет лизинга по остаточной стоимости, несмотря на то, что рыночная сцена имущества остается довольно высокой. | Обычные показатели амортизации. После полного погашения обязательств перед кредитором на балансе предприятия остается имущество с полноценными показателями амортизации. |

| Налогообложение | |

| Лизингополучатель не оплачивает налог на имущество в течение всего срока действия договора лизинга, так как собственником имущества является лизингодатель. А после выкупа имущества налог будет оплачиваться с его остаточной стоимости. | Оплата налога на имущество в полном объеме в течение всего срока амортизации, к которому не применяется коэффициент ускорения. |

| Лизинговые платежи включаются в себестоимость продукции, что уменьшает налогооблагаемую прибыль. | Налогооблагаемая база и стандартной амортизации оборудования. |

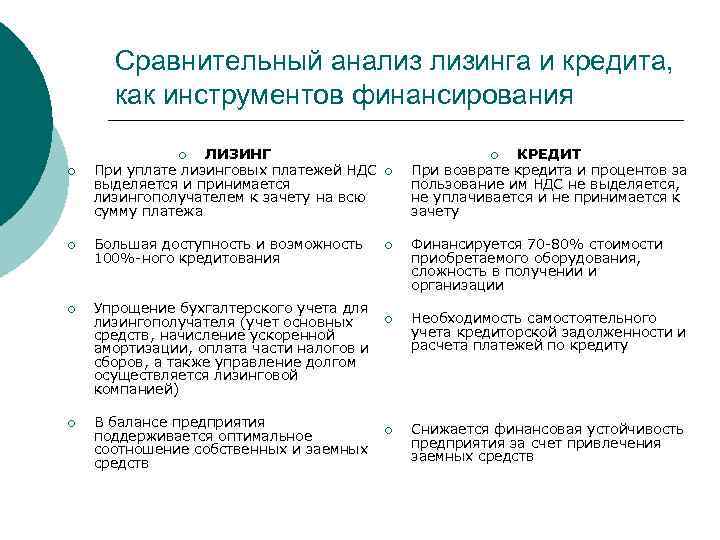

| Каждый лизинговый платеж включает в себя НДС, который может быть возмещен из бюджета и в полном объеме использован для оплаты иных налогов. Таким образом, ресурсы предприятия используются более эффективно. | Сумма уплаченного НДС при покупке оборудования достаточно высока и не может быть возмещена в полном объеме. Это приводит к неэффективному использованию ресурсов. |

Приведенные особенности двух финансовых продуктов помогут разобраться, что выгоднее для ведения прибыльного бизнеса. Однако не стоит при принятии решения основываться только на этих отличительных особенностях.

Выбирая между , стоит сделать грамотный финансовый расчет, учитывая множество различных нюансов, которые в большинстве своем индивидуальны.

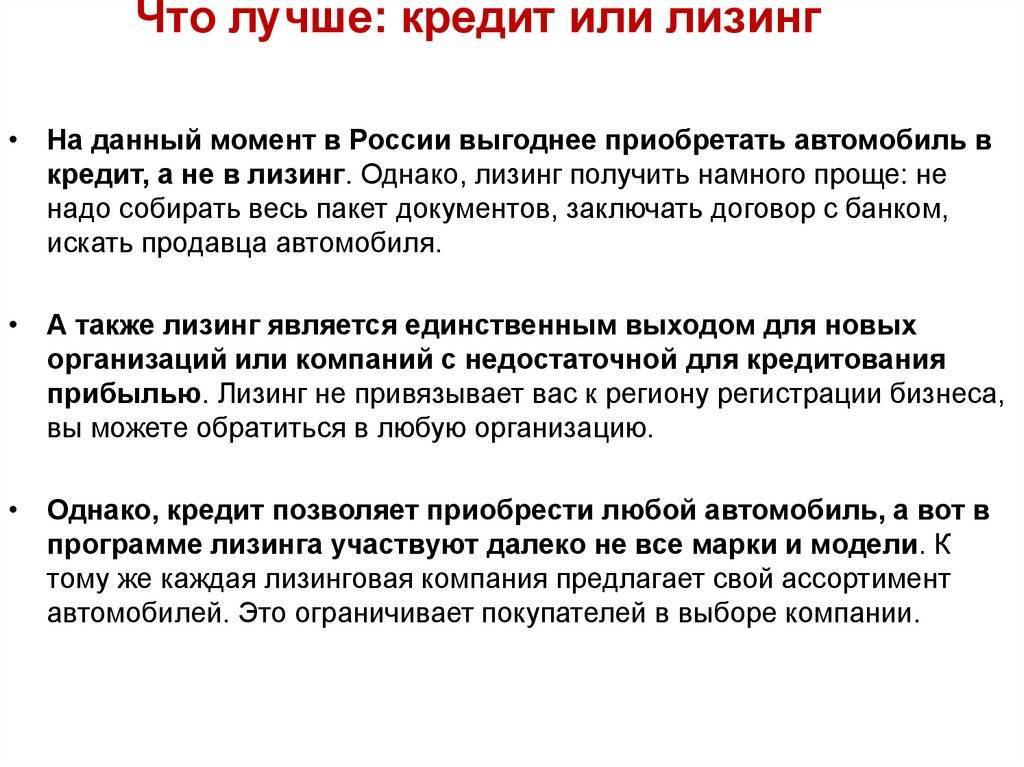

В России работают три способа, которые помогают приобрести машину: покупка за наличные, кредитование и лизинг. Притом последний вариант пользуется всевозрастающим спросом у коммерческих и государственных организаций. Однако и физическим лицам необходимо знать, в чем отличие лизинга от кредита, а также действительно ли он является более выгодным вариантом по условиям.

Чем отличается лизинг от автокредита

Оформление потребительского или целевого кредита – привычный для россиян способ покупки машины. Однако у этого способа есть недостатки – значительная переплата и длительный период погашения займа. Альтернатива – лизинг. Сущность этого продукта заключается в финансировании использования транспортного средства с возможностью его дальнейшего выкупа. Лизинговая компания приобретает автомобиль у дилера в свою собственность. После этой процедуры она передает его физическому лицу в аренду с правом покупки.

Автокредит – предоставление займа на приобретение машины. Физическое лицо ежемесячно проводит выплаты в пользу банка или салона по продаже транспорта. Все расходы, которые связаны с обслуживанием предмета договора, то есть автомобиля, берет на себя гражданин. Лизинг от кредита отличается не только этим. Если объяснять простым языком, то разницу между двумя программами можно оформить в виде таблицы.

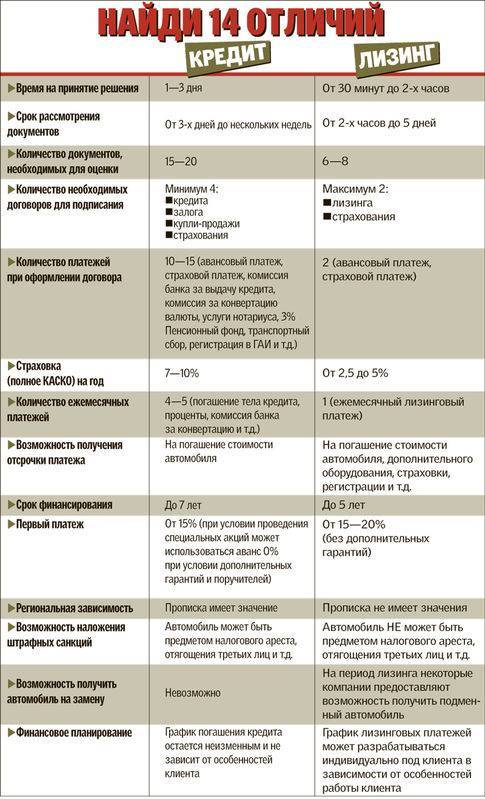

Сравнительная таблица

Параметры | Автокредит | Лизинг |

Привязка к региону | ||

Время, требуемое для одобрения заявки | От одной до нескольких недель | 1-2 рабочих дня |

Ежемесячно | Возможность осуществлять переводы по индивидуальной программе | |

Заверение документов у нотариуса | Не обязательно | |

Первоначальный взнос | От 10 до 40% | Примерно 35% |

Комиссии за обслуживание, открытие и ведение счета и др. | ||

Страхование | Включено в удорожание (примерно 5-7%) | |

Оплата страховки | Лизинговая компания | |

Средний срок | ||

Единовременная уплата при приобретении автомобиля в кредит | С каждого лизингового платежа можно возместить налог из бюджета | |

Налог на имущество | Стандартная оплата клиентом, так как он является собственником | Оплату проводит лизингодатель (пока машина находится у него на балансе) |

Дополнительное обеспечение |

Сравнение лизинга и кредита, которое приведено в таблице, отдает больше преимуществ второму варианту, но не все так однозначно. Чтобы понять, что выгоднее, необходимо рассмотреть достоинства и недостатки каждого из способов. Начнем с лизинга.

Что выгодней для покупателя

Выяснение вопроса о том, чем отличается лизинг от кредита автомобиля, обусловлен тем, что выгоднее. Решая, что выбрать, кредит или лизинг, нужно уяснить некоторые е моменты, касающиеся особенностей лизингового кредита. И обязательно выяснить, чем лизинг отличается от кредита для физических лиц, а также отличие кредита от лизинга автомобиля для юридических лиц.

Субъектный состав договоров – важно для выяснения, что выгоднее для приобретателя автомашины, нужно учитывать, кто является покупателем. Попробуем объяснить простым языком

Выбор юридических лиц

Лизинг выгоден юридическим лицам:

Благодаря договору компания получает на хороших условиях необходимые для работы и коммерческой деятельности основные фонды; Срок рассмотрения возможности заключения договора лизинга значительно короче, чем по кредитному договору; Возможна оптимизация выплату: их включают в баланс как расходные и уменьшают налогообложение совершенно законным образом; По договору лизинга приобретенное имущество не облагается налогами (в отличие от кредитов, по которым нужно платить НДС); Режим выплат обычно достаточно гибкий и удобный для организаций, при этом допускается изменение, как и другие условия

Это важная особенность, учитывая динамику рынка, нельзя предсказать с достоверностью, не изменится ли деятельность предприятия или условия ее осуществления; После окончательного списания амортизации имущества покупатель сможет оформить собственность, что немаловажно

Таким образом, отвечая на вопрос, чем лизинг отличается от кредита для юридических лиц в целом, и чем отличается лизинг от кредита автомобиля для юридических лиц в частности, нужно уяснить вышесказанное, определив для себя плюсы и минусы.

Выбирая лизинговое кредитование, предприятия получают вполне ощутимые льготы.

Что выбирают граждане

Выгоды лизинга для них не столь очевидны. Автокредит для человека, не занимающегося коммерцией, имеет плюсы. Учтите, принимая решение:

- Заключив соглашение с компанией, предоставляющей аренду с выкупом, возможно приобретение автомашины, бывшей в употреблении, что полностью исключено при кредите.

- При кредите возможно оформление машины в собственность сразу после приобретения. Машина будет в залоге у банка до конца срока действия договора.

- Как правило, любое соглашение с банком предусматривает возможность выплатить деньги досрочно, что может существенно уменьшить окончательную сумму из-за того, что отпадет необходимость платить проценты.

- Гражданам по договору лизинга придется платить налоги. Впрочем, это сложно назвать минусом, они платят налоги и по автокредиту.

Выясняя, чем отличается лизинг от кредита, что выгоднее для физических лиц, нужно руководствоваться особенностями договоров и учитывать множество факторов.

Необходимо сказать несколько слов про индивидуальных предпринимателей – в чем отличие лизинга от кредита для ип и что выгодней. Как известно, индивидуальные предприниматели несут ответственность всем своим имуществом – это основное отличие ИП от юридических лиц. Решая вопрос, что предпочесть – кредит или лизинг, нужно руководствоваться этим соображением и понимать, что все льготы, которые имеют юрлица, на ИП в полном объеме не распространяются. Это обстоятельство обязательно нужно учитывать, делая выбор.

Нужно остановиться на вопросах, чем лизинг отличается от рассрочки, чем лизинг отличается от кредита и рассрочки, и чем лизинг отличается от аренды, которые достаточно часто задают:

- При рассрочке выплачивается сумма товара, которая разделена на конкретные равные суммы.

- При кредите делается то же самое, но в оплату включены высокие проценты.

- Товар, который приобретен в рассрочку, сразу становится собственностью покупателя, отсутствует необходимость выкупать его впоследствии, как при лизинге.

- При лизинге до момента выкупа имущество остается в собственности лизингодателя.

- Изменять условия рассрочки или размер выплат нельзя. Кредитный договор изменений тоже не допускает.

- При договоре аренды имущество берется в пользование без возможности его приобретения в дальнейшем. Аренда краткосрочна.

- Состав лизингового платежа включает налоги, о чем мы подробно говорили выше. Этим лизинговые выплаты принципиально отличаются от выплат по иным договорам.

- Отличия лизинга и кредита для ИП такие, как для иных участников договора, никакой специфики нет.

Лизинг

Финансовый лизинг – это такая схема финансирования, при которой лизинговая компания приобретает для вас необходимое имущество и передает его вам на условиях долгосрочной аренды. Лизинговый платеж покрывает часть стоимости имущества (амортизацию) и включает проценты лизинговой компании за ее услуги. В конце срока лизинга предмет лизинга выкупается как правило по минимальной стоимости (одна или несколько тысяч рублей). В некоторых случаях предусмотрен большой выкупной платеж (до 40% от стоимости лизингового имущества) для уменьшения месячного лизингового платежа.

По сути, это тот же кредит, только имущество находится в собственности лизинговой компании и его нельзя продать до полного погашения лизинга.

Залог при стандартном лизинге не требуется в виду того, что приобретаемое имущество является собственностью лизинговой компании, оно и покрывает убытки в случае дефолта сделки.

Документы для оформления лизинга

Для оформления лизинга лизинговая компания запросит у вас пакет документов, который подтвердит вашу платежеспособность. Процесс принятия решения сходен с банковским для получения кредита, но несколько упрощен в виду того, что лизинговая деятельность не регулируется Центробанком. Если Ваша компания имеет небольшие обороты и нет имущества, лизинг вполне возможно получить. Существуют специальные программы, которые не предусматривают оценку финансового состояния потенциального лизингополучателя.

Вы как лизингополучатель можете выбрать любое имущество (если его можно принять как основное средство), будь то автотранспорт, оборудование, недвижимость, подвижной состав и т.д. Поставщик так же может быть любым, если он устроит лизинговую компанию. Как правило, это должен быть плательщик НДС, срок существования не менее года, т.е. нормальный работающий поставщик.

Для снижения рисков лизинговая компания требует внести аванс после заключения договора лизинга. Размер аванс зависит от вида приобретаемого имущества. Минимальный аванс, вплоть до нулевого, берется при лизинге легкового автотранспорта. В случае лизинга оборудования потребуется минимум 20% от стоимости имущества.

Недостатки лизинга перед автокредитом

Недостатки лизинга перед автокредитом

Кроме преимуществ, лизинг имеет несколько весомых недостатков перед традиционным автокредитом, которые тоже нужно обязательно принимать во внимание на этапе выбора способа финансирования. Первый недостаток – лизингополучатель не становится собственником предмета кредитования

Получателю разрешается пользоваться имуществом на протяжении действия договора, однако владельцем вещи он не является. Любого рода действия по отношению к имуществу должны предварительно согласовываться с фирмой-собственником

Первый недостаток – лизингополучатель не становится собственником предмета кредитования. Получателю разрешается пользоваться имуществом на протяжении действия договора, однако владельцем вещи он не является. Любого рода действия по отношению к имуществу должны предварительно согласовываться с фирмой-собственником.

При нарушении установленных условий эксплуатации вещи и прочих положений договора, владелец имеет право отозвать предмет лизинга.

Помимо этого, у лизингополучателя нет права предоставлять вещь как залог при оформлении иных кредитов.

Второй большой минус – на вещь, оформленную в собственность по лизингу, могут налагаться взыскания по обязательствам фирмы.

На вещь, оформленную в собственность по лизингу, могут налагаться взыскания по обязательствам фирмы

Юридически собственником имущества остается лизингодатель. При желании он может применить его, к примеру, в качестве залога при оформлении кредита на свои нужды

Если у лизинговой фирмы появятся денежные трудности, у кредиторов будут все законные полномочия для обращения в суд с иском об изъятии предмета, представленного в качестве залога по договору кредитования. Одновременно с этим вещь будет обременена лизинговым контрактом, в соответствии с которым за лизингополучателем сохранится формальное право эксплуатации имущества, но при таких обстоятельствах его использование будет существенно затруднено.

Поэтому при подписании контракта лизинга нужно не только изучать продиктованные положения договора, но и обращать отдельное внимание на надежность и стабильность лизингодателя. Третий значительный недостаток – платежи по лизинговому договору облагаются НДС

Для сравнения: выплаты по стандартному автокредиту такому налогообложению не подлежат. Данный факт не создаст никаких проблем, если получатель лизинга и так платит НДС и может предъявить уплаченный своевременно налог к зачету

Третий значительный недостаток – платежи по лизинговому договору облагаются НДС. Для сравнения: выплаты по стандартному автокредиту такому налогообложению не подлежат. Данный факт не создаст никаких проблем, если получатель лизинга и так платит НДС и может предъявить уплаченный своевременно налог к зачету.

Если же получатель лизинга освобожден от обязательств по уплате НДС (к примеру, если он физическое лицо, либо же работает по упрощенной схеме налогообложения и т.п.), из-за НДС, уплаченного в зачете лизинговых платежей, расходы увеличатся.

Ввиду всего вышесказанного у лизинга, как варианта финансирования инвестиций, есть ряд преимуществ и слабых сторон, значимость которых необходимо оценивать индивидуально для клиента и конкретной сделки.

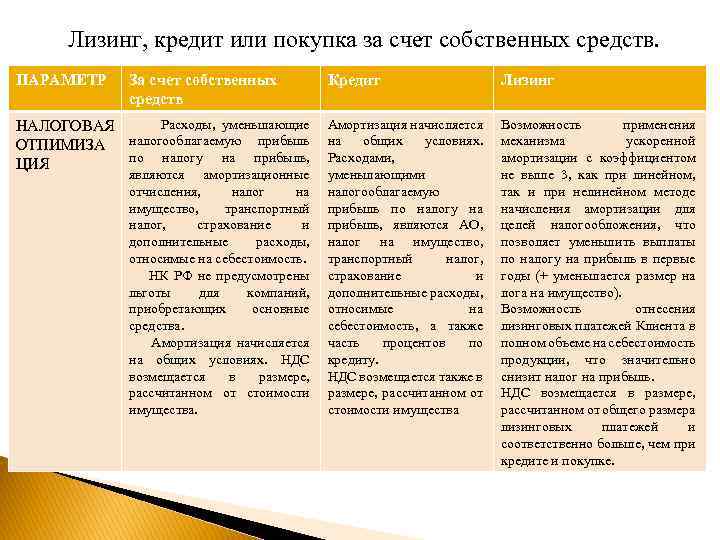

Изучив особенности финансовых продуктов, можно подвести итоги и сделать вывод о том, какая программа является более выгодной для обычного потребителя.

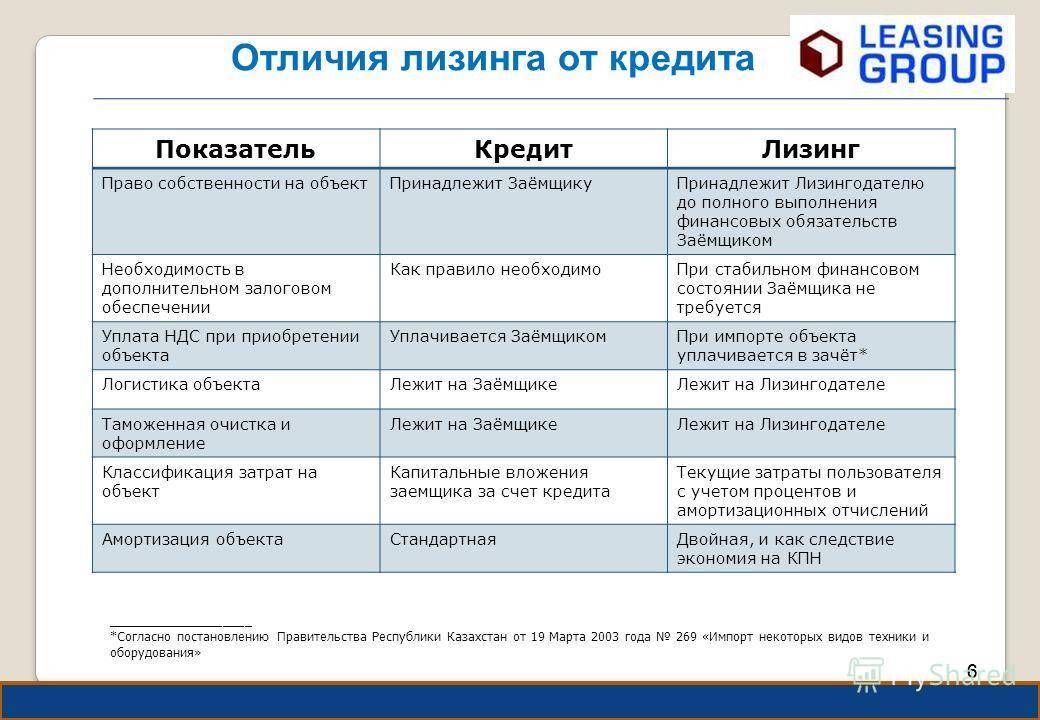

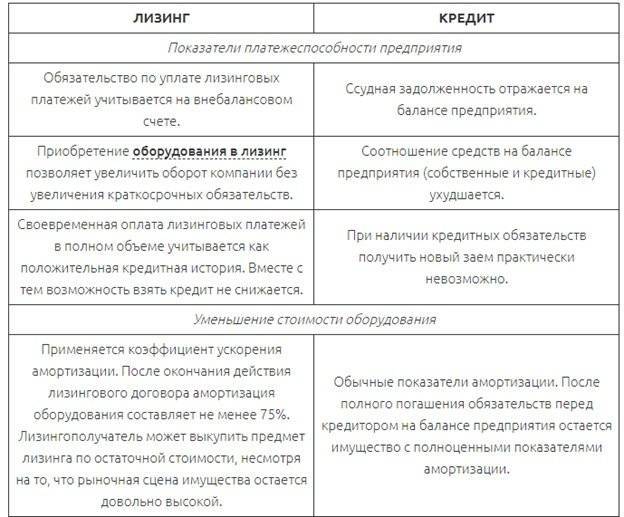

Сравнение лизинга и кредита

Отличия кредита и лизинга по части налогообложения

Лизинг имеет ряд ключевых отличий от кредита по части налогообложения.Для предметов лизинга с группой амортизации более 3ей есть возможность использовать ускоренную амортизацию с коэффициентом до 3. Что это значит? Вы можете оформить лизинг на срок в три раза меньше срока первоначальной амортизации и весь лизинговый платеж будет снижать налоговую базу. Т.е. если приобрести имущество за собственные средства, снижать налоговую базу будет амортизация. В случае лизинга, снижает налоговую базу лизинговый платеж, который может превышать амортизацию в 3 раза плюс проценты. Таким образом, в течение срока лизинга Вы заплатите существенно меньше налога на прибыль.

Отличия в расчете НДС

Также есть серьезные отличия в расчете налога на добавленную стоимость (НДС). НДС принимается к зачету с каждого месячного платежа, в отличие от классического приобретения имущества, когда весь НДС возникает в момент покупки. То есть НДС распределяется на весь срок лизинга, что очень удобно с точки зрения оптимизации денежных потоков.

Лизинговый платеж как правило больше кредитного, так как в него заложена стоимость предмета лизинга, проценты по кредиту, которые берет лизинговая компания на приобретение этого имущества и маржа лизинговой компании. Если же учесть особенность налогообложения лизинговых сделок, мы получим ощутимую экономию. В итоге лизинг по стоимости становится сравним с коммерческим кредитом, а в случае дорогого имущества и того дешевле.

Оформление договора лизинга

Такой договор является основным документом, который регулирует все отношения, возникающие между его сторонами. Разумеется, он предусматривает простую письменную форму (это означает, что нотариального заключения не требуется и какие-то особые бланки отсутствуют). В договоре нужно указать существенные условия.

Можно заключить договор, в котором все условия будут отражены в тексте, вплоть до перечисления характеристик имущества, а можно в договоре отразить только основные моменты (дату, стороны, место заключения, предмет и цену), все остальные условия оформить в виде приложения.

Если таких условий много или покупатель желает оговорить все моменты, которые теоретически могут стать предметом спора, лучше выбрать второй вариант. В тексте нужно будет указать, что приложение – неотъемлемая часть договора.

Вот и все тонкости лизинга и его отличия от других соглашений.

Что выбрать: кредит или лизинг

Говоря о том, что выгоднее ― лизинг или автокредитование, нужно проанализировать все условия в соответствии со сложившейся ситуацией. Для организаций лизинговые сделки во многом более предпочтительны, если отсутствуют средства для приобретения собственных транспортных средств или оборудования. Финансовая аренда предоставляет юридическим лицам более широкие возможности при выборе необходимых машин, учитывая их техническое состояние. Организации, заключая договоры лизинга, имеют и ряд налоговых преимуществ в части расчета облагаемой базы.

Прочим гражданам при выборе способа получения автомобиля следует учитывать собственные предпочтения. Если планируется приобретение обычного автомобиля на длительный срок, то кредитование более приемлемо. Причины следующие:

- заемщик сразу становится собственником авто и может использовать его по своему усмотрению практически без ограничений

- общая сумма платежей ниже, чем плата по финансовой аренде

Лизинг прекрасно подойдет для тех лиц, которые предпочитают использовать статусные авто и менять модели машин. Не придется участвовать в продаже предыдущего транспорта, к тому же договора оформление происходит быстрее и без подготовки внушительного пакета документов.

Какое имущество можно взять в лизинг, а какое нельзя

Согласно Федеральному Закону «О финансовой аренде (лизинге)» от 29.10.1998 N 164-ФЗ, в лизинг можно взять любые непотребляемые вещи, в том числе предприятия и другие имущественные комплексы, здания, сооружения, оборудование, транспортные средства и другое движимое и недвижимое имущество.

Иными словами, это непотребляемое имущество, которым можно пользоваться даже после его изнашивания. Такое, как:

автотранспорт

Например, автомобиль для представительских целей, несколько машин для обновления таксопарка или спецтехнику для производства.

Преимущества и недостатки лизинга автотранспорта

| Преимущества | Недостатки |

| Можно приобрести любой автотранспорт — легковые, грузовые авто и спецтехнику | Процентная ставка при лизинге нередко выше, чем при кредите |

| Просрочки по оплате лизинговых платежей могут привести к изъятию авто лизинговой компанией | |

| Минимальный пакет документов в сравнении с кредитом | До получения машины в собственность её нельзя продать, а сдать в аренду можно лишь с разрешения лизинговой компании |

| Лояльные требования к клиенту в сравнении с банковскими организациями | Проводить ТО будут специалисты лизинговой компании или компании-партнера |

| Можно выкупить автомобиль или вернуть лизингодателю после окончания срока договора | |

| Автотранспортом можно пользоваться сразу после внесения авансового платежа |

В лизинг можно взять офисную технику, сложное IT-оборудование или оборудование для промышленного производства. Когда компаниям нужно обновить имущество на более современное или расширить производство, они, чаще всего, делают это именно в лизинг.

Преимущества и недостатки лизинга оборудования

| Преимущества | Недостатки |

| Не нужен большой объем вложений — по сути, это рассрочка под процент | Процентная ставка при лизинге нередко выше, чем при кредите |

| Можно договориться на индивидуальный график платежей, подстроенный под бизнес клиента, чего не предложат банковские организации | Просрочки по оплате лизинговых платежей могут привести к изъятию оборудования лизинговой компанией |

| Оборудованием можно пользоваться сразу после внесения авансового платежа | |

| Прибыль, которую клиент получает за счет оборудования, может покрывать лизинговые платежи | |

| Лизинговые платежи относятся на себестоимость — по итогу уменьшается налог на прибыль | |

| При применении механизма ускоренной амортизации можно сэкономить на имущественных налогах |

недвижимость

Которую также можно выкупить или вернуть лизинговой компании. Чаще всего клиенты используют лизинг, когда им нужно арендовать крупный офис или большую производственную площадь. Учитывая, что в итоге недвижимость можно приобрести в собственность, лизинг получается выгодней коммерческой ипотеки.

Преимущества и недостатки лизинга недвижимости

| Преимущества | Недостатки |

| Лояльное отношение к разовым просрочкам платежей, ведь имущество находится на балансе лизингодателя | Процентная ставка при лизинге нередко выше, чем при ипотеке |

| Лояльные требования к клиенту в сравнении с банковскими организациями | Чаще всего клиент сам оплачивает стоимость оформления лизинговой сделки. Кроме того, она подразумевает еще одну сделку — заключение договора купли-продажи между лизинговой компанией и продавцом недвижимости |

| Можно не афишировать наличие недвижимости и экономить по налогам на имущество |

В лизинг нельзя взять:

- продукты питания;

- сырье;

- стройматериалы;

- земли, леса, водоемы и др. природные объекты;

- военную технику;

- оборудование без заводских номеров.

У этих предметов либо есть «срок годности», либо их финансовая аренда запрещена законом.

Когда выгоднее оформить кредит?

Банковский кредит сразу же учитывает затраты на оформление документов. Это значит, что в последующем не нужно будет переплачивать у нотариуса и в налоговой инспекции. Кроме того, многие финансовые учреждения привлекают клиентов бесплатной страховкой. Чем отличается лизинг от кредита? Тем, что имущество не поступает сразу же в собственность. А тогда, когда все платежи будут погашены, придется снова заплатить за переоформление документов, подтверждающих владение имуществом.

По финансовым показателям оформление кредита может оказаться более выгодным. Разнятся их процентные ставки. По кредиту в среднем придется заплатить 15% годовых. В это же время лизинг можно оформить под 18-20%.

Различия между автокредитом и лизингом

Сравнение лизинга и кредита

Лизингом называются взаимоотношения между дателем и получателем предмета лизинга, на основании которых компания покупает некоторую вещь за собственные средства и передает ее лизингополучателю в личную эксплуатацию за установленное вознаграждение.

Получатель лизинга владеет вещью в течение времени, установленного контрактом, и отчисляет вознаграждение в пользу фирмы с утвержденной периодичностью.

Оперативный лизинг

Отдельного рассмотрения заслуживает программа оперативного лизинга. Ее ключевыми особенностями являются:

- сравнительно краткий срок действия контракта (обычно не более трех лет), благодаря чему полный износ предмета лизинга исключается;

- кредитор не покрывает свои затраты на покупку, обслуживание и амортизацию имущества с одного договора;

- у получателя, как правило, нет права на выкуп вещи в будущем;

- за получателем остается право расторжения контракта в любое время.

Ответственность за порчу имущества либо его утерю обычно несет лизингодатель.

Традиционный же кредит является целевым займом, выдаваемым банком клиенту на утвержденных контрактом условиях. Средства на покупку не выдаются заемщику лично: банк перечисляет их в пользу продавца.

Лизинг. Схема

Среди ключевых особенностей целевого автомобильного кредита следует выделить следующие моменты:

- транспортное средство сразу переходит в собственность клиента;

- риски в отношении поломки, угона и потери предмета кредита несет заемщик;

банк получает прибыль в виде процентов, уплачиваемых клиентом. Как правило, в течение первых нескольких месяцев (иногда лет) клиент выплачивает исключительно проценты по кредиту, а основной долг, при этом, практически не снижается. Банки идут на это с целью получения максимальной прибыли в случае, если клиент решит погасить кредит раньше срока.

Среди ключевых различий между лизингом и обычным автокредитом необходимо выделить следующее:

- кредиты могут выдавать исключительно банки. Право предоставлять лизинг есть у физических лиц и специализированных фирм;

- собственником лизингового транспортного средства остается лизингодатель. При оформлении же автокредита машина становится личной собственностью клиента сразу;

- условия договора автокредитования, как правило, обязывают клиента покупать полное КАСКО за личные средства. В случае же с лизингом затраты по страхованию несет лизингодатель. Аналогично обстоит ситуация и в отношении ремонта и технического обслуживания транспортного средства.

Главное же различие между лизингом и автокредитом заключается в сути данных договоров. Цель автокредита – выкуп транспортного средства с его освобождением от залоговых обременений. Задачи же лизинга сводятся к максимально возможному извлечению полезных характеристик транспортного средства и уменьшению расходов на его эксплуатацию.

Расчет расходов по кредиту и лизингу, пример

Преимущества лизинга перед автокредитом

У банков имеется набор инструкций и нормативных документов, определенных Центробанком, которые они должны выполнить, прежде чем выдать кредит. Заданные в документах параметры являются формальными и должны удовлетворяться заемщиком. Соответственно, это существенно ограничивает возможности банка-кредитора при финансировании заемщика.

Решение лизинговой компании основано на самостоятельной оценке бизнеса клиента и рассматривают индивидуально состояние бизнеса клиента. Если участвует финансирующая организация – банк, она предоставляет деньги лизингодателю с необходимыми параметрами и требованиями. При регулярных сделках «банк-лизингодатель» возможны кредиты по уменьшенным ставкам, в сжатые сроки, без постоянного предоставления документов.

Если предоставляется автокредит, сокращенных или льготных условий не предусмотрено.

Договор лизинга заключается иначе. Лизингодатель, составляя графики, в которых предусмотрены сроки выплат, учитывает:

- Сезонность бизнеса клиента;

- Тонкости и специфику деятельности.

Не исключено, что сторона, являющаяся собственником предоставляемого имущества предоставит отсрочку по лизингу. Отсрочку покупатель может попросить, когда договор уже выполняется, лизингодатель может содействовать. В банке изменить схему выплат сложно, это может стать серьезной проблемой.

При лизинге выгодней процентная ставка и сроки. При лизинге – сроки до 5 лет и ставка до 10%, в банке – до 2-3-х лет и ставка до 20%.

Для техники, предоставленной в лизинг, возможна т.н. «ускоренная амортизация», способствующая уменьшению налога на имущество. По окончанию лизинга такой подход определяет минимальную остаточную стоимость.

Если у лизингополучателя нет автохозяйства, приобретаемая техника оформляется в ГИБДД на лизингодателя, а пользуется получатель. Лизинговые платежи включают стоимость услуги, страховку, транспортный налог. Необходимые к выплате налоги распределяются на весь период лизинга, что существенно облегчает клиенту жизнь.

У приобретателя-арендатора имеется возможность как приобрести машину, так и вернуть ее компании по собственному решению.

Для некоторых видов автомобилей существует т.н. «льготный автолизинг», позволяющий физическому лицу купить авто со скидкой 10%.

Собственность на автотранспорт зарегистрирована на лизингодателя, он является выгодоприобретателем по страховым договорам, риск потерять имущество или получить отрицательный баланс в сделке отсутствует. После завершения «операционного» лизинга лизингодатель выкупает автотранспорт по остаточной стоимости, изменение цены автомобиля не оказывает на бизнес негативного воздействия.

Государство предоставляет лизингодателю налоговые льготы.

Формулируя отличия лизинга от кредита для физических лиц, отметим плюсы:

- Лизинг легче и быстрее получить;.

- Более долгий срок и меньший процент;

- Более вариативный график с возможностью его изменений в процессе выполнения;

- Возможен льготный автолизинг со скидкой 10% от стоимости транспорта.

- Возможно приобретение как нового, так и б/у-транспорт различного типа (легковые автомобили, грузовой транспорт, автобусы разной вместимости, специальную технику) с возможностью использования для бизнеса.

- Не требуется предоставлять дополнительные документы и залог, поскольку лизингодатель – владелец.

Для юридических лиц можно выделить положительные моменты:

- Быстроту оформления сделки, позволяющую получить технику для извлечения прибыли в минимальные сроки.

- Автомобиль выбирают самостоятельно.

- Минимальный пакет документов.

- Быстрая амортизация, позволяющая получить дополнительную прибыль.

- Отнесение суммы на статьи расходов для снижения налога.

- Возврат НДС как обязательной составляющей платежей.

- Возможна дополнительная экономия средств компании, т.к. владение имуществом отражается на балансе, освобождая организацию от налога на имущество.

- Лизингодатель может предоставить дополнительные услуги в процессе оформления сделки (обслуживание техники).

Для юридических лиц лизинг является оптимальным. С его помощью можно сохранить средства и легально уменьшить налоги. Если бизнес не особо процветает, возможна оптимизация налога на прибыль. Предприятию проще получить и эксплуатировать активы по лизингу, техника при ее высокой стоимости может выступать залогом в сделке.

Определение лизинга

Схема лизинг довольно простая, клиент выбирает автомобиль, вносит за него первоначальный взнос и пользуется им по своему усмотрению на протяжении срока действия договора, после, он имеет возможность либо приобрести его по остаточной стоимости, либо вернуть. То есть, по сути, здесь речь идет о финансовой аренде имущества, в основном он распространяется на покупку движимого имущества, причем у физических лиц также имеется возможность взять авто в лизинг, поэтому именно для них стоит основной вопрос, что выгоднее кредит или лизинг.

Хотя стоит отметить, что у банковского займа и лизинга есть схожие черты, то есть лизингополучатель также обязан регулярно платить ежемесячные платежи по договору аренды. При этом стоит отметить, что переплата по договору лизинга довольно внушительная.