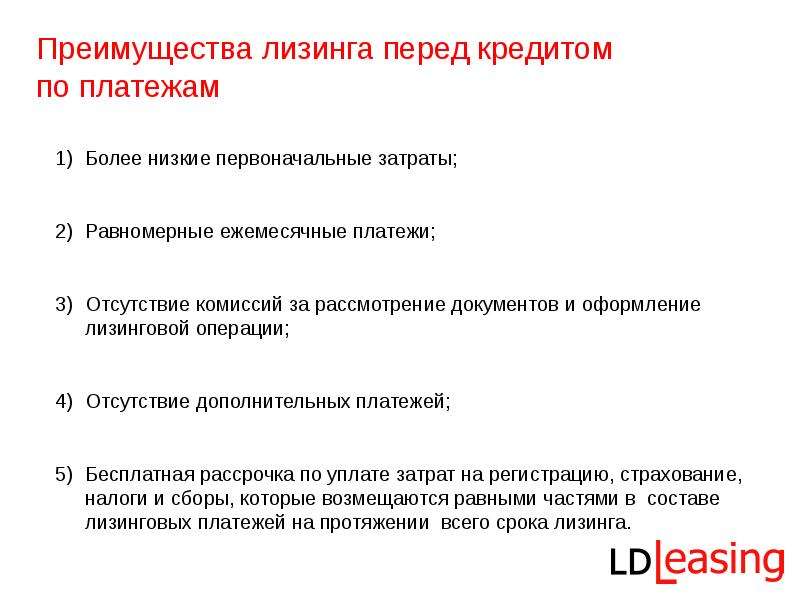

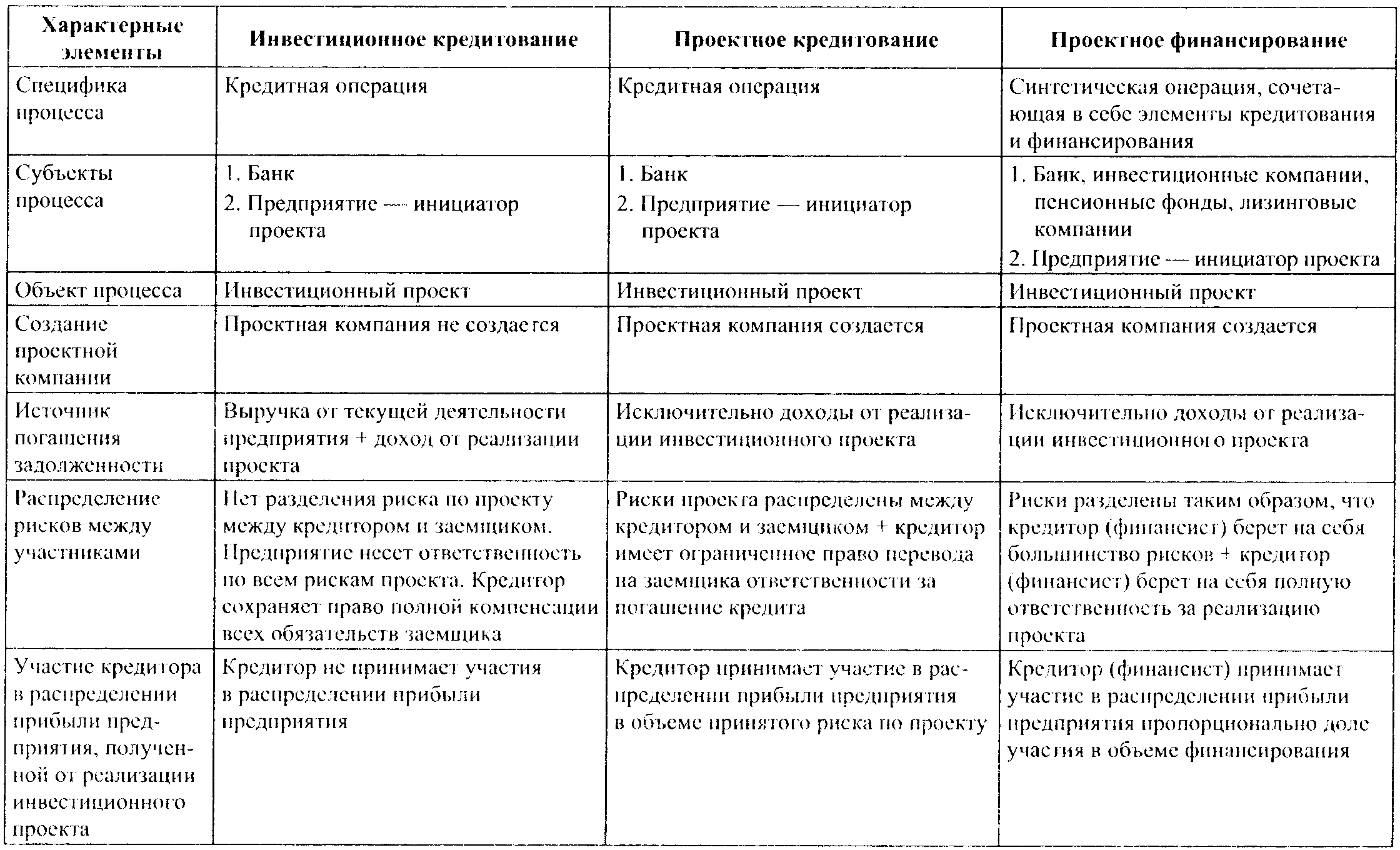

Преимущества лизинга

Финансовая аренда имущества имеет ряд положительных моментов. Подобной операцией пользуются в большинстве случаев для приобретения транспорта как рядовые граждане, так и организации. Лизинг предусматривает следующие преимущества:

- быстрота оформления с минимальными требованиями к предоставлению документов

- небольшая финансовая нагрузка при погашении арендных платежей

- возможность периодически менять автомобили на более современные модели, не тратя время на перепродажу

- поручительство и залог не требуются

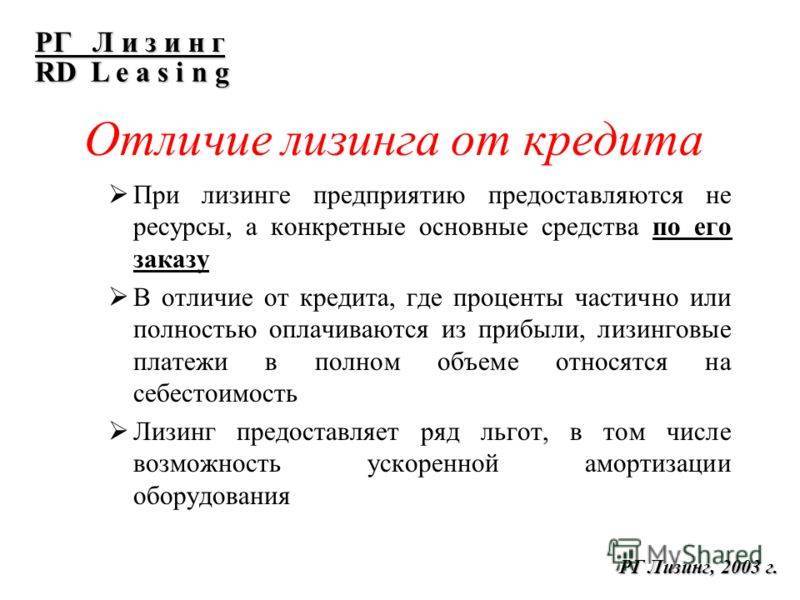

Лизинговые операции для юридических лиц характеризуются также и льготным налогообложением. Кроме того, существует больше возможностей по приобретению подержанных авто.

Что такое кредит

Кредит в банке – это займ, основанный на условиях взаимного соглашения между кредитором и заемщиком, для которого характерны такие признаки, как срочность, платность и возвратность. Простыми словами, банк выдает заемщику денежные средства на реализацию определенных целей или потребительских нужд на определенный договором срок с уплатой процентов.

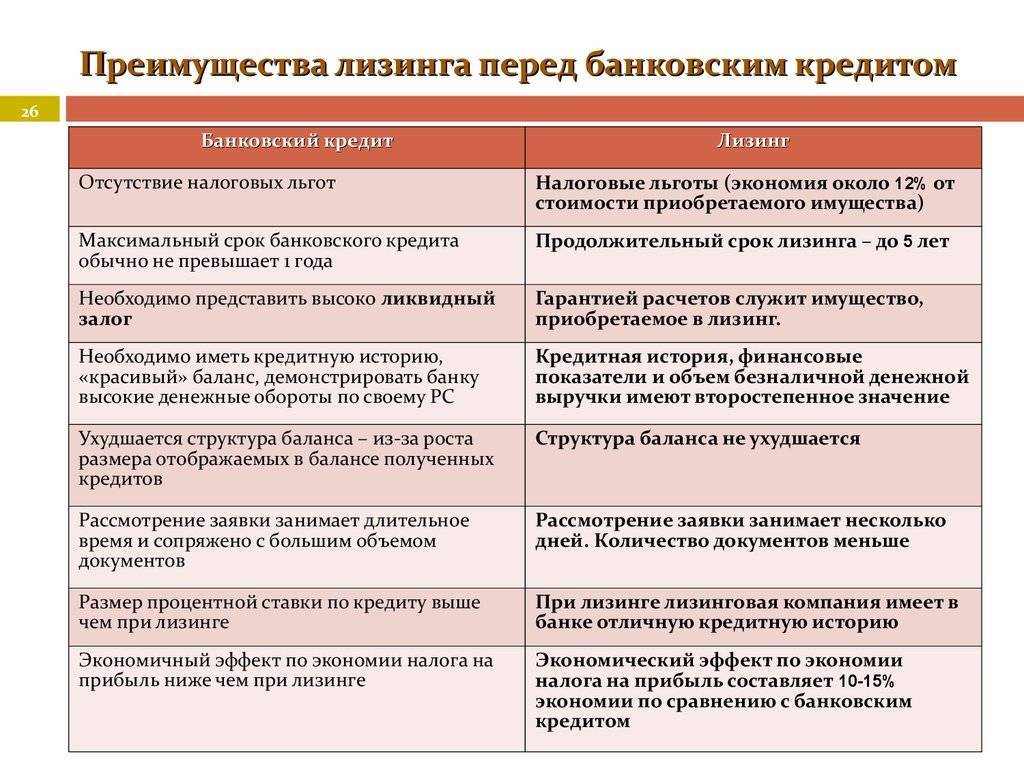

Преимущества банковского кредита в том, что получить заемные средства можно на определенную цель: покупку недвижимости или авто либо на нецелевые потребительские нужды. Но если речь идет о сравнение кредита и лизинга, значит, предположительно, у заемщика стоит вопрос о покупке автомобиля.

Что выгодней для покупателя

Выяснение вопроса о том, чем отличается лизинг от кредита автомобиля, обусловлен тем, что выгоднее. Решая, что выбрать, кредит или лизинг, нужно уяснить некоторые е моменты, касающиеся особенностей лизингового кредита. И обязательно выяснить, чем лизинг отличается от кредита для физических лиц, а также отличие кредита от лизинга автомобиля для юридических лиц.

Субъектный состав договоров – важно для выяснения, что выгоднее для приобретателя автомашины, нужно учитывать, кто является покупателем. Попробуем объяснить простым языком

Выбор юридических лиц

Лизинг выгоден юридическим лицам:

Благодаря договору компания получает на хороших условиях необходимые для работы и коммерческой деятельности основные фонды; Срок рассмотрения возможности заключения договора лизинга значительно короче, чем по кредитному договору; Возможна оптимизация выплату: их включают в баланс как расходные и уменьшают налогообложение совершенно законным образом; По договору лизинга приобретенное имущество не облагается налогами (в отличие от кредитов, по которым нужно платить НДС); Режим выплат обычно достаточно гибкий и удобный для организаций, при этом допускается изменение, как и другие условия

Это важная особенность, учитывая динамику рынка, нельзя предсказать с достоверностью, не изменится ли деятельность предприятия или условия ее осуществления; После окончательного списания амортизации имущества покупатель сможет оформить собственность, что немаловажно

Таким образом, отвечая на вопрос, чем лизинг отличается от кредита для юридических лиц в целом, и чем отличается лизинг от кредита автомобиля для юридических лиц в частности, нужно уяснить вышесказанное, определив для себя плюсы и минусы.

Выбирая лизинговое кредитование, предприятия получают вполне ощутимые льготы.

Что выбирают граждане

Выгоды лизинга для них не столь очевидны. Автокредит для человека, не занимающегося коммерцией, имеет плюсы. Учтите, принимая решение:

- Заключив соглашение с компанией, предоставляющей аренду с выкупом, возможно приобретение автомашины, бывшей в употреблении, что полностью исключено при кредите.

- При кредите возможно оформление машины в собственность сразу после приобретения. Машина будет в залоге у банка до конца срока действия договора.

- Как правило, любое соглашение с банком предусматривает возможность выплатить деньги досрочно, что может существенно уменьшить окончательную сумму из-за того, что отпадет необходимость платить проценты.

- Гражданам по договору лизинга придется платить налоги. Впрочем, это сложно назвать минусом, они платят налоги и по автокредиту.

Выясняя, чем отличается лизинг от кредита, что выгоднее для физических лиц, нужно руководствоваться особенностями договоров и учитывать множество факторов.

Необходимо сказать несколько слов про индивидуальных предпринимателей – в чем отличие лизинга от кредита для ип и что выгодней. Как известно, индивидуальные предприниматели несут ответственность всем своим имуществом – это основное отличие ИП от юридических лиц. Решая вопрос, что предпочесть – кредит или лизинг, нужно руководствоваться этим соображением и понимать, что все льготы, которые имеют юрлица, на ИП в полном объеме не распространяются. Это обстоятельство обязательно нужно учитывать, делая выбор.

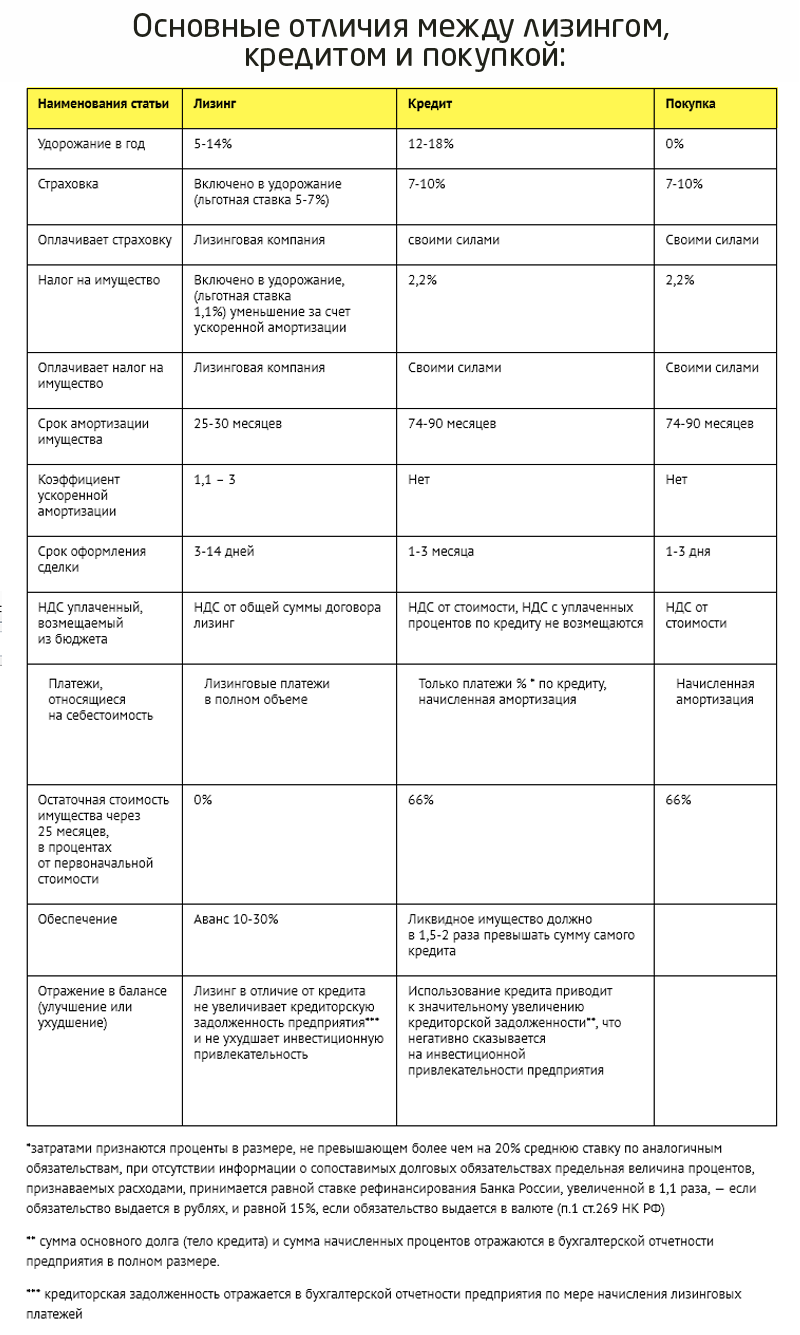

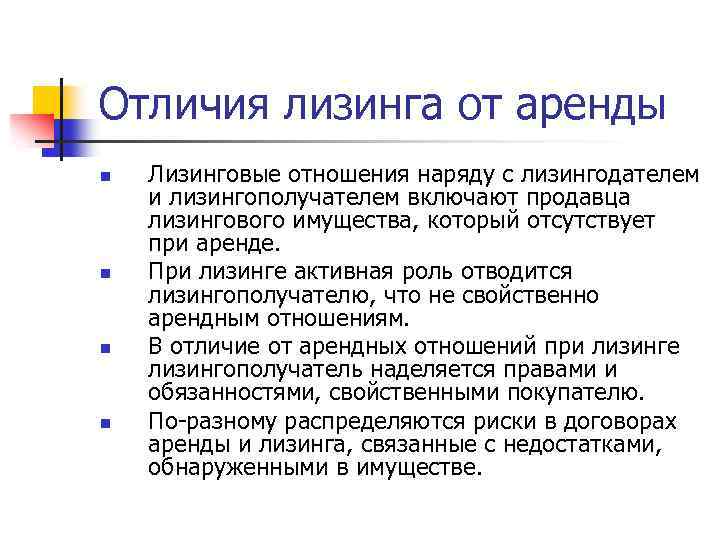

Нужно остановиться на вопросах, чем лизинг отличается от рассрочки, чем лизинг отличается от кредита и рассрочки, и чем лизинг отличается от аренды, которые достаточно часто задают:

- При рассрочке выплачивается сумма товара, которая разделена на конкретные равные суммы.

- При кредите делается то же самое, но в оплату включены высокие проценты.

- Товар, который приобретен в рассрочку, сразу становится собственностью покупателя, отсутствует необходимость выкупать его впоследствии, как при лизинге.

- При лизинге до момента выкупа имущество остается в собственности лизингодателя.

- Изменять условия рассрочки или размер выплат нельзя. Кредитный договор изменений тоже не допускает.

- При договоре аренды имущество берется в пользование без возможности его приобретения в дальнейшем. Аренда краткосрочна.

- Состав лизингового платежа включает налоги, о чем мы подробно говорили выше. Этим лизинговые выплаты принципиально отличаются от выплат по иным договорам.

- Отличия лизинга и кредита для ИП такие, как для иных участников договора, никакой специфики нет.

Лизинг или кредит: что выгоднее

Давайте подробно разберем выгоду лизинга по сравнению с кредитом, рассмотрим, чем первая услуга отличается от второй, выявим их сильные и слабые стороны. Мы будем объяснять максимально простым языком, чтобы вы смогли не просто понять, но вникнуть и прочувствовать оба варианта. За предмет лизинга возьмем автомобиль – именно транспорт чаще всего сегодня покупают таким образом.

- Во время действия договора владельцем машины является лизингодатель. При кредитных отношениях все отличается, собственник – кредитополучатель;

- Когда срок контракта оканчивается, заемщик становится полноправным хозяином авто, выплатившим банку его полную стоимость плюс проценты. Лизинговые условия отличаются: лизингополучатель имеет право вернуть транспорт собственнику или же волен его окончательно выкупить;

- Преимущество лизинга перед кредитом заключается в том, что лизингодатель сам отвечает за техническую исправность транспорта, самостоятельно его страхует, хлопочет по поводу угона или потери. В случае кредита, все эти обязательства ложатся на плечи заемщика.

- Лизингодатель за собственные деньги приобретает авто у производителя и сдает его в аренду лизингополучателю. Клиент ежемесячно вносит «абонплату», без необходимости подтверждать свои доходы и т.д. Условия кредита отличаются: человек занимает деньги у банка и оплачивает ими чек в магазине. А потом, на протяжении длительного времени по частям выплачивает ссуду и проценты банку. Чтобы финансовая организация одобрила займ, клиент обязан подтвердить свои доходы.

- К сведению для физических лиц – они имеют право осуществлять лизинг, также, как и банк или микрокредитная организация. А вот кредитная деятельность разрешена только для юридических лиц, при соответствии с целым рядом требований финансовых государственных норм.

У понятий главным образом отличается цель, которую преследует клиент, заключая контракт.

Чем отличается лизинг от кредита автомобиля

Чтобы понять, что лучше, кредит или лизинг автомобиля, мы должны рассмотреть преимущества и недостатки каждого варианта.

Плюсы лизингового договора

- Налоги. Вы ощутите, чем такой контракт отличается от кредита, когда увидите экономию на налогах;

- Доходы. Вам не потребуется залог и справка о подтверждении дохода;

- Отношения. Лизингодатель относится к клиенту лояльнее, нежели банк;

- Обслуживание. Техобслуживание, ремонт, страховка и другие действия по эксплуатации машины лежат на кредиторе;

- Лояльность. Договор возможен в случае низкого официального дохода, плохой кредитной истории;

- Нет договоров. Расторжение контракта подразумевает простой возврат предмета лизинга, не требуется заключать договор купли-продажи;

- Экономия денег. Этот вариант гораздо дешевле простой аренды;

- Покупка или возврат. Клиент имеет право не выкупать транспортное средство по окончании контрактных отношений.

Минусы лизинга

Ознакомьтесь с перечнем недостатков лизинга по сравнению с кредитом, чтобы лучше понять, чем они друг от друга отличаются:

- Изменение авто. Собственник авто – лизингодатель, до окончания срока действия контракта. Клиент не имеет право совершать действия над имуществом. А значит, никакой покраски, тюнинга, тонировки, замены дисков и т.д. Все это возможно только с разрешения владельца.

- Возможные взыскания. Преимущества лизинга перед кредитом для юридических лиц меркнут перед лицом данного недостатка: предмет может подлежать взысканию по обязательствам фирмы. Говоря простым языком, если у лизингодателя возникнут финансовые проблемы, его кредиторы придут и заберут автомобиль, числящийся на его балансе. Если договор заключается на большой срок, лизингополучатель должен быть уверен в стабильности и процветании фирмы арендодателя. Иначе, в один прекрасный день он рискует лишиться техники, оборудования или транспортного средства, на вполне законных условиях.

- НДС. Итак, что же выгоднее, лизинг или кредит для ИП (которые работают по упрощенной схеме налогообложения) и физ.лиц, – давайте раскроем еще один недостаток. При первом варианте им придется самостоятельно оплачивать НДС, а значит, расходы увеличатся.

- Оплата. Лизинг, в конечном счете, стоит дороже автокредита.

Что такое автокредит

В сущности, автокредит – предоставление взаймы денег, как по обычному кредиту, за исключением того, что заемщик не может воспользоваться взятыми у финансовой организации деньгами по своему усмотрению – автокредит является целевым и выдается на приобретение конкретной автомашины.

У автокредита имеется особенность – ограничение автомобиля. Автомашина, приобретенная на заемные средства, останется в залоге у банка. Ограничение сохраняет силу до последней выплаты. После этого собственник может не просто ездить на машине, но и распоряжаться без ограничений – продать, подарить, обменять. До момента окончания залога это невозможно, ПТС хранится в банке.

Большинство банков требует застраховать приобретаемую автомашину по КАСКО, а не только по обязательному для автовладельцев договору ОСАГО.

Особенности автокредита следующие:

- Это целевой денежный кредит на приобретение конкретной автомашины, характеристики которой точно отражены в договоре.

- До момента возвращения банку денег с процентами приобретенная автомашина имеет ограничение в виде залога и распорядиться по собственному усмотрению вы не сможете никак.

- Автомашина должна быть застрахована по полной программе от всех возможных рисков.

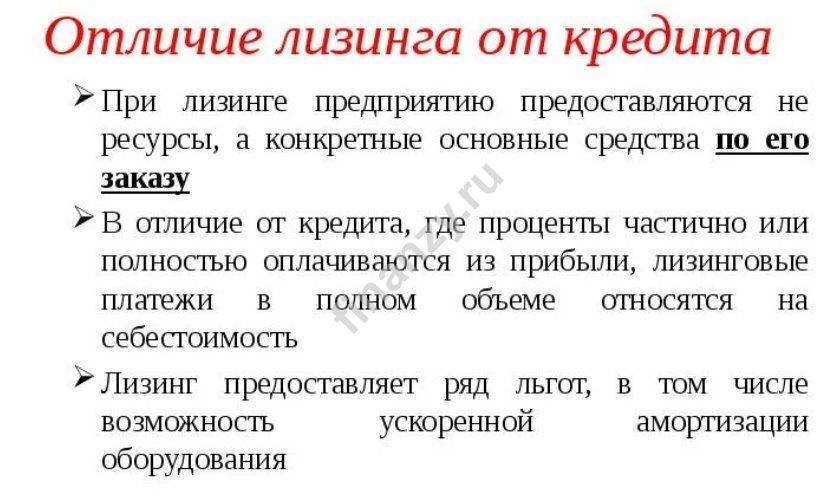

Этими особенностями обусловлено отличие кредита от лизинга автомобиля.

Суть лизинга

Схема работы лизинга предельно проста: клиенту предоставляется в длительное пользование автомобиль и возможность выкупить его в дальнейшем. Иными словами — это своеобразная ипотека, когда клиент может взять транспортное средство или оборудование, затем он должен будет регулярно платить владельцу арендную плату в счёт выкупа в дальнейшем.

Арендодатель имеет право проверять порядок пользования его собственностью. Если арендатор нарушит условия договора, арендованный объект могут изъять. То есть до того, пока задолженность не будет полностью погашена, клиент не считается владельцем арендованной вещи. Но и арендой в традиционной форме эту услугу назвать нельзя. Отличия можно заметить ещё при оформлении договора. Договор аренды можно заключить на любое время, длительность лизинга примерно соответствует 50% амортизации по моральному износу.

Только такие условия сотрудничества могут принести кредитодателю прибыль. По истечении срока договора чаще всего клиент решает, как распорядится арендованным предметом. При необходимости он имеет возможность выкупить вещь по остаточной цене и стать владельцем предмета, или возвратить его кредитору.

Отдельно следует рассмотреть программу оперативного лизинга, имеющего следующие ключевые особенности:

- Сравнительно небольшой срок действия договора (чаще всего не больше трёх лет), что исключает возможность полного износа объекта.

- Лизингополучатель не имеет права выкупить в дальнейшем имущество.

- Получатель может расторгнуть контракт в любой момент.

- На лизингодателе лежит ответственность за утерю или порчу имущества.

Что такое лизинг?

Получить в распоряжение, например, автомобиль, не имея достаточной суммы денег, можно и по договору лизинга. Что это такое? Лизинг представляет собой некоторое соглашение о долгосрочной аренде имущества с возможностью его последующего выкупа. Также в конце срока действия клиент может и вернуть объект. Договор лизинга может заключаться как напрямую с лизинговыми компаниями, так и с участием сразу 3-х лиц: клиента, банка и лизингодателя. При этом клиент ― лизингополучатель общается непосредственно лишь с банком, который, в свою очередь, приобретает автомобиль или иное имущество у лизингодателя самостоятельно, ориентируясь на желание пользователя.

Договор лизинга означает, что имущество может перейти в собственность пользователя авто лишь по окончании действия договора с полной выплатой стоимости. Но имеется возможность и отказаться от предмета лизинга

Многие используют подобную форму аренды для того, чтобы воспользоваться машиной в течение недлительного времени, затем вернуть ее обратно банку и обратить внимание на более современную модель транспорта

Резюме

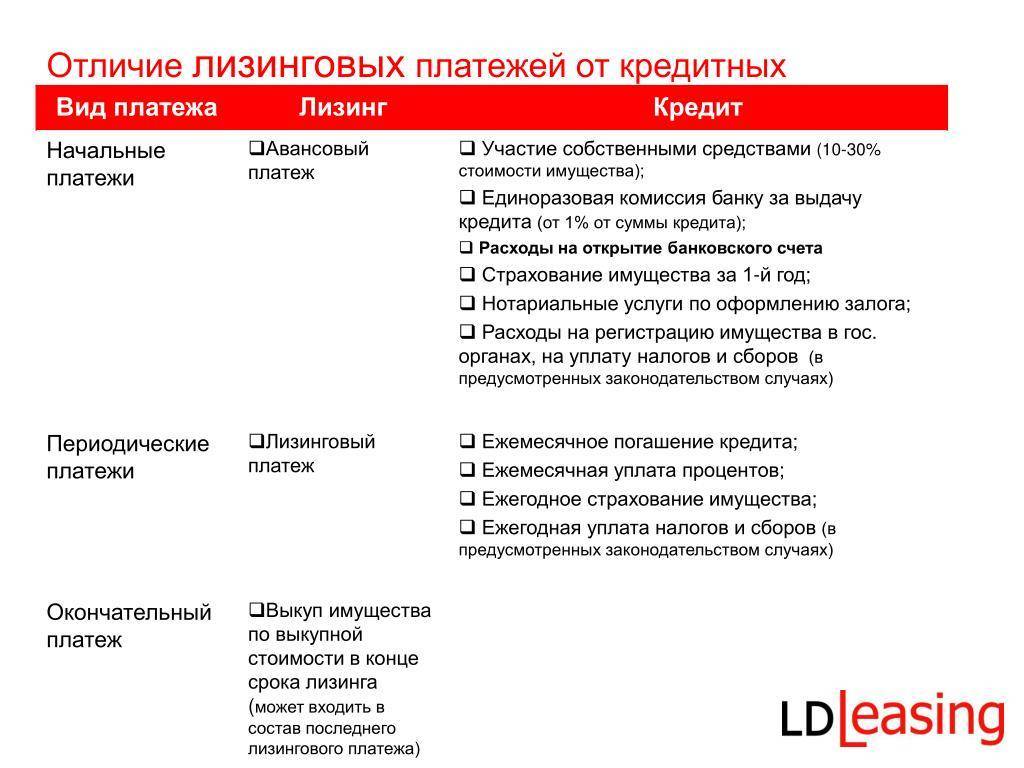

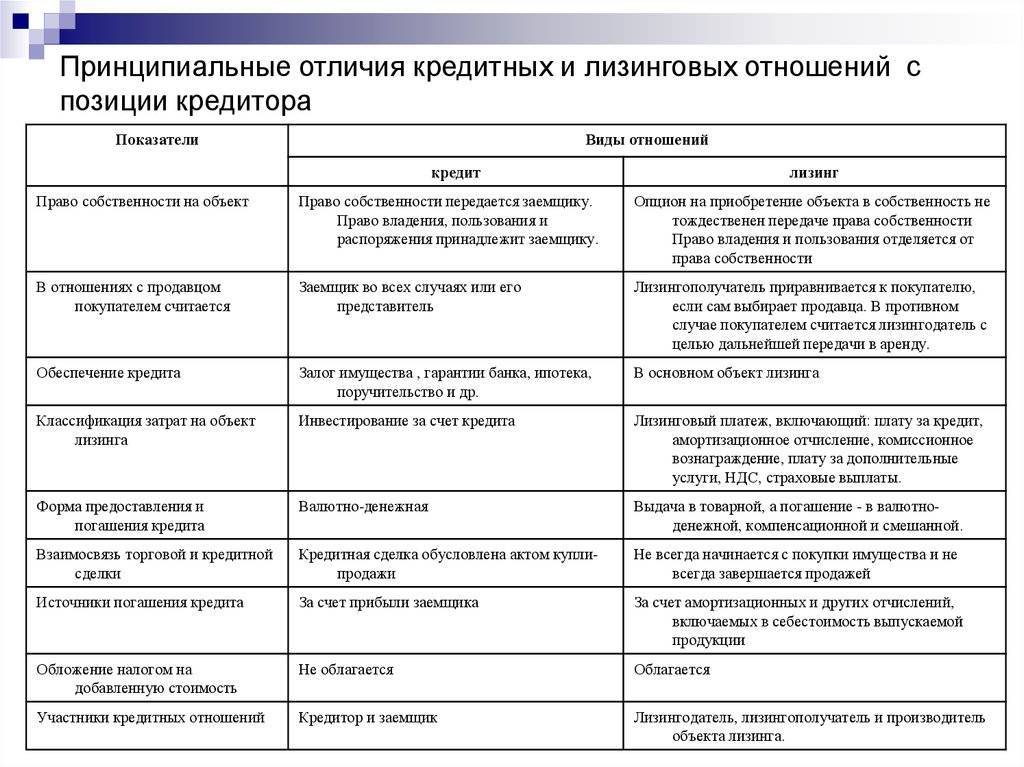

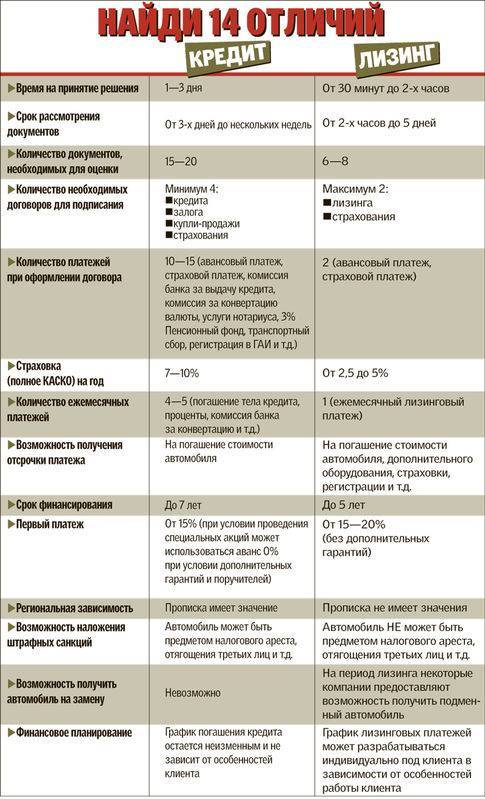

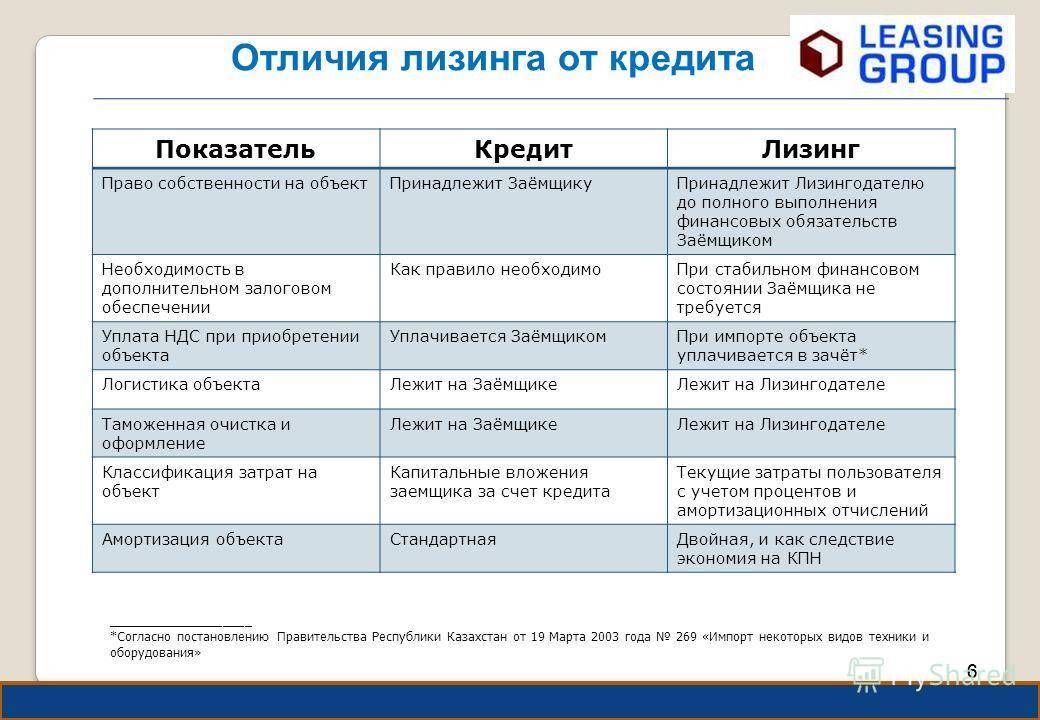

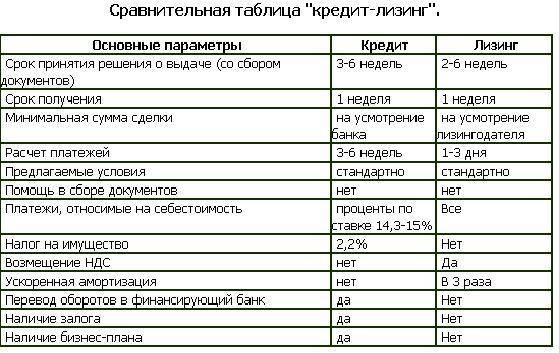

В таблице далее представлены основные критерии, по которым разнятся кредит и лизинг.

Показатель | Кредит | Лизинг |

Срок принятие решения | До трех недель | Сутки |

Количество платежей | 5 (погашение кредита, процентов, комиссия, страховой платеж, и др.) | Лизинговый платеж |

Средний срок действия договора | 5 год | 3 года |

Переговоры с продавцом | Самостоятельно | Через лизинговую компанию |

Минимальный срок работы клиента | 1 год | Без ограничений |

Залог | Обязательно | Не требуется |

Привязка к региону | Зависит от адреса клиента | Не требуется |

Привязка к банку | Долгосрочный кредит может оформить только действующий клиент банка. | Не требуется |

График погашения | Возможность создания индивидуального графика. | |

Подписание | Договор кредита, купли-продажи, залога и страхования. | Договор лизинга и купли-продажи. |

Необходимость заверения документов | Есть | Нет |

Налогообложение | Погашение кредита осуществляется после уплаты налога. | Платежи относятся на себестоимость и освобождаются от налогооблажения. |

Вот, чем отличается кредит от лизинга.

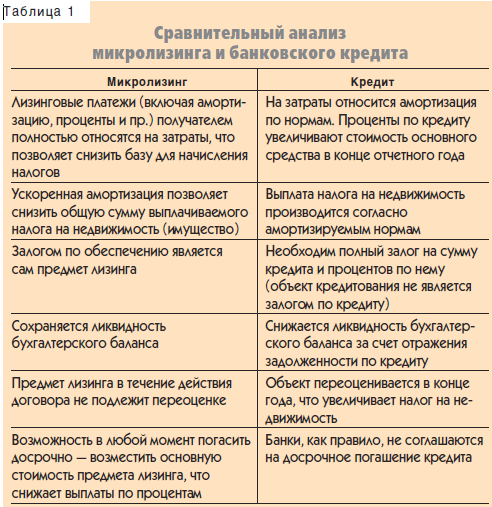

Недостатки лизинга

1. Собственник имущества – лизинговая компания

Лизингополучатель может использовать предмет лизинга согласно условиям лизингового договора. Клиент в лизинге пользуется имуществом, но не распоряжается им. Любые действия в отношении предмета лизинга должны быть согласованы с лизингодателем.

Например, клиент не может перекрасить автомобиль, изменить место его эксплуатации или поменять запчасти без подтверждения со стороны лизинговой компании. Также исключена возможность использовать автомобиль в качестве залога для получения кредита, потому что клиент не является собственником имущества.

Если лизингополучатель нарушил условия эксплуатации, лизинговая компания имеет право изъять предмет лизинга или наложить штрафы и пени.

2. Предмет лизинга может стать кредитным залогом

На такое действие имеет право только фактический собственник имущества – лизинговая компания. При этом денежные средства могут быть получены под любые цели. В случае, если лизинговая компания окажется не в состоянии удовлетворить требования кредиторов, они вправе обратиться в суд и изъять лизинговое имущество.

Это обстоятельство может осложнить пользование имуществом, даже несмотря на то, что у клиента на руках – лизинговый договор и формальное право пользования

Данный минус лизинга обусловлен вопросами к надежности самой лизинговой компании, поэтому очень важно на этапе подготовки к сделке финансовой аренды тщательно изучить текущее состояние дел лизингодателя. Для снижения рисков стоит рассмотреть компании с именем, которые находятся в периметре финансового холдинга или крупного банка.

3. Лизинговые платежи облагаются НДС

Как мы уже говорили выше, платежи по лизингу в полной мере облагаются НДС. Это невыгодно, если лизингополучатель не является плательщиком НДС – налог увеличивает общие затраты по договору лизинга. Например, клиент использует упрощенную систему налогообложения (УСН) или является физическим лицом – в этом случае кредит, вероятней всего, действительно будет оптимальнее лизинга.

Лизинг – это удобный и эффективный инструмент финансирования, благодаря которому бизнес может получить в пользование необходимое имущество. Он имеет свои особенности, плюсы и минусы, которые для каждого клиента могут иметь разное значение.

Что же лучше?

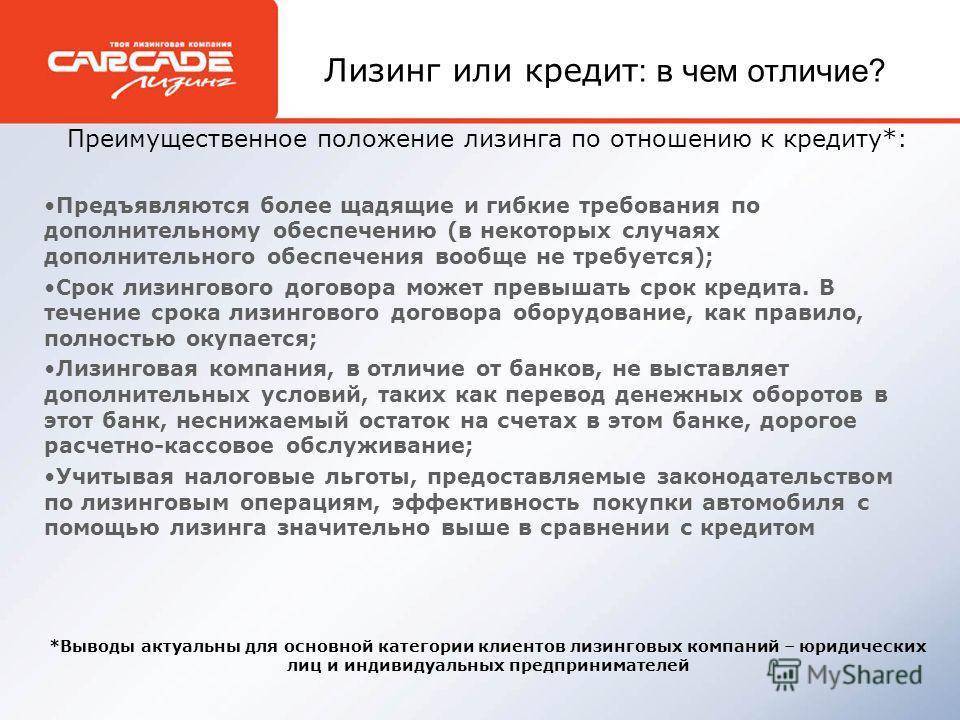

Лизинг считается выигрышнее, чем автокредит, по ряду причин.

Что же лучше?

- Во-первых, при оформлении лизинга на кредитную историю клиента, как правило, никто не обращает внимания. Также лизинговые компании обычно не требуют от клиента справок о доходах, поэтому данный метод отлично подходит получателям «серой» зарплаты.

- Во-вторых, лизинговые компании дают ответ на заявку клиента в течение нескольких рабочих дней. Для сравнения: банки могут заниматься рассмотрением заявки о выдаче ссуды на покупку транспортного средства в течение нескольких недель.

- В-третьих, получателю лизинга не нужно брать на себя обязательства по оформлению автостраховки и постановке транспортного средства на учет.

- В-четвертых, автовладелец защищен от разного рода убытков и прочих непредвиденных обстоятельств, т.к. все финансовые риски и обременения лежат на лизингодателе.

При прочих равных обстоятельствах оперативный лизинг является более выигрышным вариантом приобретения транспортного средства по сравнению со стандартным автокредитом. Лизинг позволяет сэкономить время на оформлении разного рода документов и избавляет от затрат на страховку, обслуживание автомобиля, его ремонт и т.д.

Лизинг позволяет сэкономить время на оформлении разного рода документов и избавляет от затрат на страховку, обслуживание автомобиля, его ремонт

| Условие | Описание |

|---|---|

| Аванс | от 0% |

| Срок автолизинга | от 12 до 36 мес. |

| Ежемесячные платежи | Равные или убывающие |

| Балансодержатель | Лизингодатель или лизингополучатель |

| Передача автомобиля в субаренду третьим лицам | Возможно |

| Финансовые документы | Обязательны |

| Предмет лизинга | Легковые автомобили |

| Банк | Ставка | Срок, сумма, условия |

|---|---|---|

| Юни Кредит Банк | 18,9% | Сумма от 100 000 до 2 000 000 руб. Срок до 7 лет. Подтв. не требуется, в своб. ф., 2-НДФЛ |

| ВТБ24 | 19,9% | Сумма от 140 000 до 5 000 000 руб. Срок от 1 года до 7 лет. Подтв. в своб. ф., 2-НДФЛ, 3-НДФЛ |

| РоссельхозБанк | 19 – 24% | Сумма от 100 000 до 3 000 000 руб. Срок от 1 месяца до 5 лет. Подтв. по ф. банка, 2-НДФЛ |

| Росбанк | 22,8 – 24,3% | Сумма от 60 000 до 5 000 000 руб. Срок от 6 месяцев до 5 лет. Подтв. не требуется, по ф. банка, 2-НДФЛ, 3-НДФЛ |

| Альфа-банк | 25,99 – 26,49% | Сумма от 112 000 до 3 000 000 руб. Срок от 1 года до 3 лет. Подтв. в своб. ф., по ф. банка, 2-НДФЛ |

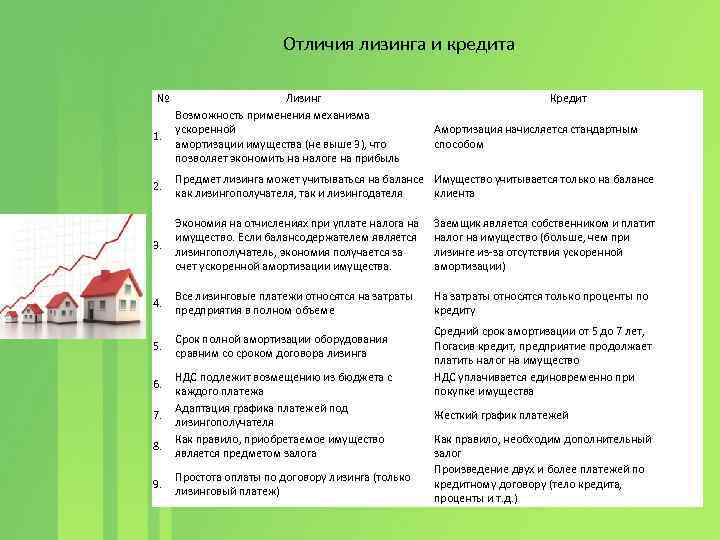

Различия между автокредитом и лизингом

Сравнение лизинга и кредита

Лизингом называются взаимоотношения между дателем и получателем предмета лизинга, на основании которых компания покупает некоторую вещь за собственные средства и передает ее лизингополучателю в личную эксплуатацию за установленное вознаграждение.

Получатель лизинга владеет вещью в течение времени, установленного контрактом, и отчисляет вознаграждение в пользу фирмы с утвержденной периодичностью.

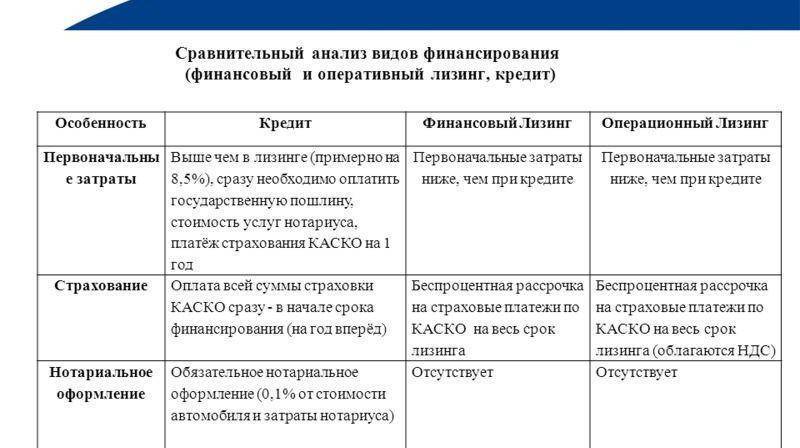

Оперативный лизинг

Отдельного рассмотрения заслуживает программа оперативного лизинга. Ее ключевыми особенностями являются:

- сравнительно краткий срок действия контракта (обычно не более трех лет), благодаря чему полный износ предмета лизинга исключается;

- кредитор не покрывает свои затраты на покупку, обслуживание и амортизацию имущества с одного договора;

- у получателя, как правило, нет права на выкуп вещи в будущем;

- за получателем остается право расторжения контракта в любое время.

Ответственность за порчу имущества либо его утерю обычно несет лизингодатель.

Традиционный же кредит является целевым займом, выдаваемым банком клиенту на утвержденных контрактом условиях. Средства на покупку не выдаются заемщику лично: банк перечисляет их в пользу продавца.

Лизинг. Схема

Среди ключевых особенностей целевого автомобильного кредита следует выделить следующие моменты:

- транспортное средство сразу переходит в собственность клиента;

- риски в отношении поломки, угона и потери предмета кредита несет заемщик;

банк получает прибыль в виде процентов, уплачиваемых клиентом. Как правило, в течение первых нескольких месяцев (иногда лет) клиент выплачивает исключительно проценты по кредиту, а основной долг, при этом, практически не снижается. Банки идут на это с целью получения максимальной прибыли в случае, если клиент решит погасить кредит раньше срока.

Среди ключевых различий между лизингом и обычным автокредитом необходимо выделить следующее:

- кредиты могут выдавать исключительно банки. Право предоставлять лизинг есть у физических лиц и специализированных фирм;

- собственником лизингового транспортного средства остается лизингодатель. При оформлении же автокредита машина становится личной собственностью клиента сразу;

- условия договора автокредитования, как правило, обязывают клиента покупать полное КАСКО за личные средства. В случае же с лизингом затраты по страхованию несет лизингодатель. Аналогично обстоит ситуация и в отношении ремонта и технического обслуживания транспортного средства.

Главное же различие между лизингом и автокредитом заключается в сути данных договоров. Цель автокредита – выкуп транспортного средства с его освобождением от залоговых обременений. Задачи же лизинга сводятся к максимально возможному извлечению полезных характеристик транспортного средства и уменьшению расходов на его эксплуатацию.

Расчет расходов по кредиту и лизингу, пример

Лизинг – это выгодно?

Ответить на этот вопрос непросто. Выгода определенно есть. А вот кому – разберемся далее.

Малый и средний бизнес. Скорее да – ведь взять кредит для них не так уж и легко – чтобы получить достаточную сумму для развития бизнеса, приобретения новых производственных мощностей, цехов, офисов продаж и оплаты иных существенных расходов, банку нужно предоставить много документов и при этом иметь хорошую кредитную историю. Новичкам это точно нереально. Либо суммы полученного кредита будет недостаточно. Для них лизинг – это единственно возможный выход пополнения собственных внеоборотных активов. Он позволяет очень быстро получить актив в пользование, начать его использовать и гораздо быстрее получать прибыль.

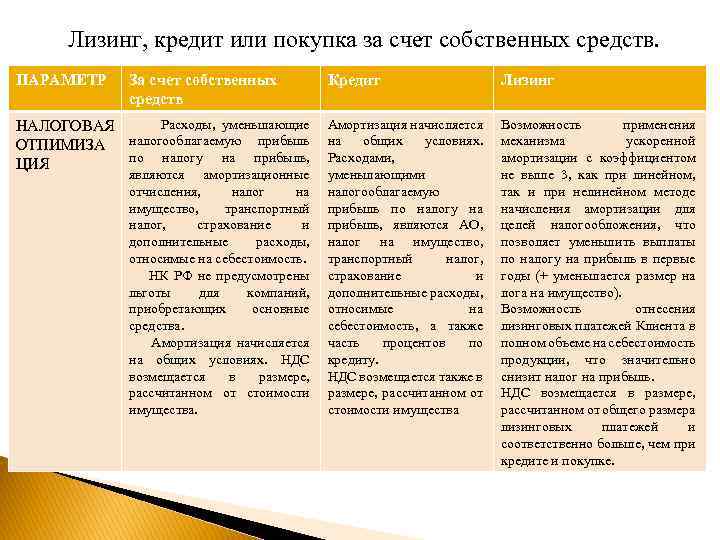

Юридические лица – крупные организации. Для них выгода заключается в том, что расходы на лизинговые платежи значительно ниже процентов по кредиту. Также выбор лизингового имущества огромен. Снижены трудозатраты бухгалтерии по учету расходов – величина платежа и срок его уплаты уже определена в договоре лизинга. Ничего ежемесячно рассчитывать не нужно (речь идет о расчете процентов и их отражении в бухучете и налоговом учете предприятия). Да и переход права собственности после завершения лизингового договора никто не отменял. Касаемо кредита – возможны случаи, когда кредит вы еще платите, а вот имущество, приобретенное по нему, уже самортизировано и не используется. Да и в целом, расходы на лизинговые платежи значительно меньше расходов за пользование кредитными средствами.

Преимущества и недостатки лизинга

- Лизингодатель учитывает имущество у себя на балансе? Огромный плюс — вы не платите налог на имущество. Да и бухгалтерский учет упрощен — используйте забалансовые счета, не рассчитываете амортизацию, при расчете налога на прибыль в расходы принимаете все лизинговые платежи согласно графика. А это значит, что вы сможете значительно уменьшить величину налога. Учитываете имущество у себя? Примените коэффициент ускоренной амортизации — это также позволит вам увеличить расходы и, соответственно, значительно сократить налог к уплате.

- НДС — вы имеете право принимать сумму входящего НДС к вычету по каждому платежу.

- Приобрести подержанное имущество в лизинг — это отличная возможность пополнить собственные активы, причем недорого. Предполагаемый срок использования можно установить и закрепить приказом самостоятельно.

А вот теперь пора и о главном недостатке – для отражения в бухгалтерском учете первоначальная стоимость актива завышается за счет включения в него дохода лизингодателя и иных расходов, например, страховки.

Другие недостатки не столь существенны – их список мал, по сравнению со списком преимуществ лизинга – вы облагаете все лизинговые платежи налогом на добавленную стоимость. А также вы не станете собственником имущества, пока не выкупите его. Это накладывает определенные ограничения для лизингополучателя – такое имущество нельзя продать.

Важно! Если ваш лизингодатель станет банкротом при незавершенном договоре лизинга – вы потеряете имущество. Поэтому следует внимательно и со всей серьезностью подойти к вопросу выбора лизинговой компании.

Оформление договора лизинга

Такой договор является основным документом, который регулирует все отношения, возникающие между его сторонами. Разумеется, он предусматривает простую письменную форму (это означает, что нотариального заключения не требуется и какие-то особые бланки отсутствуют). В договоре нужно указать существенные условия.

Можно заключить договор, в котором все условия будут отражены в тексте, вплоть до перечисления характеристик имущества, а можно в договоре отразить только основные моменты (дату, стороны, место заключения, предмет и цену), все остальные условия оформить в виде приложения.

Если таких условий много или покупатель желает оговорить все моменты, которые теоретически могут стать предметом спора, лучше выбрать второй вариант. В тексте нужно будет указать, что приложение – неотъемлемая часть договора.

Вот и все тонкости лизинга и его отличия от других соглашений.

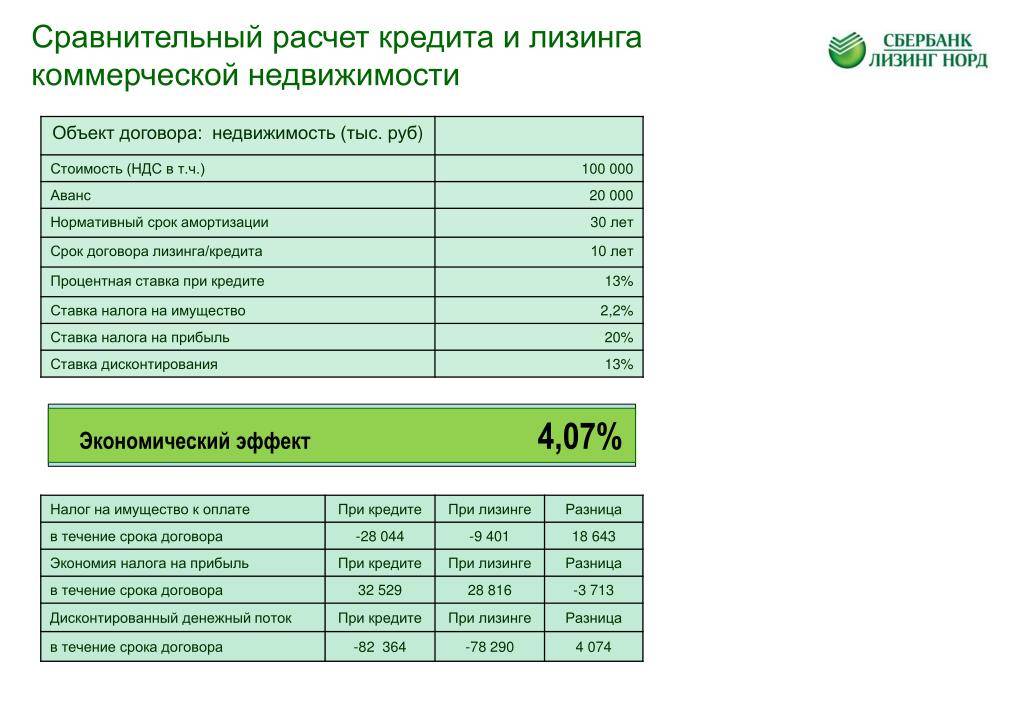

Сравнение кредита и лизинга: пример расчета

Чтобы понять, что дешевле – лизинг vs кредит, мы должны сделать расчет обоих вариантов, отталкиваясь от их принципиальных условий.

Мы выполнили для вас расчет, рассмотрев в таблице такие формы финансирования, как кредит, лизинг и собственные «живые» деньги.

| Лизинг | Автокредит | Собственные средства | |

| Сумма сделки | 10 000 000 | 10 000 000 | 10 000 000 |

| Первоначальный взнос | 30% | 30% | 100% |

| Собственные деньги | 3 000 000 | 3 000 000 | 10 000 000 |

| Эффективная ставка % | 18% | 18% | 18% |

| Остаток суммы сделки | 7 000 000 | 7 000 000 | |

| Переплата, руб | 5 197 806,9 | 3 665 239,5 | |

| Удорожание | 10,40% | 7,33% | 0,00% |

| Коэффициент ускоренной амортизации | 3 | 1 | 1 |

| Экономия по налогу на прибыль | 2 541 442,4 | 1 443 975,2 | 711 452,6 |

| НДС к возмещению | 2 318 309,5 | 1 524 643,7 | 1 524 463,7 |

| Налог на имущество | В составе лизинговых платежей | 779 485,4 | 779 485,4 |

| Конечная реальная цена | 10 338 055,5 | 11 476 106,6 | 8 543 389,9 |

Как видите, популярность лизинговых условий легко объясняется последней сравнительной характеристикой – общая сумма выплат ниже чем при кредите. Сумма отличается больше, чем на 100 тысяч рублей.

Конечно, выгоднее всего купить тачку за живые деньги, но не всегда есть возможность их накопить, поэтому люди вынуждены прибегать к кредитно возвратным механизмам.

Мы рекомендуем тщательно взвесить все плюсы и минусы обоих вариантов, разобраться, чем они отличаются, проконсультироваться с менеджерами в финансовых организациях. Принимайте решение взвешенно и осознанно – помните, именно вы берете на себя финансовые обязательства, а значит, мнение тещи, друга или коллеги стоит лишь принимать к сведению, и ни в коем случае не считать за руководство к действию. Перед подписанием договора, вы должны четко знать, чем данные программы финансирования отличаются друг от друга.

Прочтите, что такое капитализация вклада – вам это точно пригодиться!

Недостатки лизинга перед автокредитом

Недостатки лизинга перед автокредитом

Кроме преимуществ, лизинг имеет несколько весомых недостатков перед традиционным автокредитом, которые тоже нужно обязательно принимать во внимание на этапе выбора способа финансирования. Первый недостаток – лизингополучатель не становится собственником предмета кредитования

Получателю разрешается пользоваться имуществом на протяжении действия договора, однако владельцем вещи он не является. Любого рода действия по отношению к имуществу должны предварительно согласовываться с фирмой-собственником

Первый недостаток – лизингополучатель не становится собственником предмета кредитования. Получателю разрешается пользоваться имуществом на протяжении действия договора, однако владельцем вещи он не является. Любого рода действия по отношению к имуществу должны предварительно согласовываться с фирмой-собственником.

При нарушении установленных условий эксплуатации вещи и прочих положений договора, владелец имеет право отозвать предмет лизинга.

Помимо этого, у лизингополучателя нет права предоставлять вещь как залог при оформлении иных кредитов.

Второй большой минус – на вещь, оформленную в собственность по лизингу, могут налагаться взыскания по обязательствам фирмы.

На вещь, оформленную в собственность по лизингу, могут налагаться взыскания по обязательствам фирмы

Юридически собственником имущества остается лизингодатель. При желании он может применить его, к примеру, в качестве залога при оформлении кредита на свои нужды

Если у лизинговой фирмы появятся денежные трудности, у кредиторов будут все законные полномочия для обращения в суд с иском об изъятии предмета, представленного в качестве залога по договору кредитования. Одновременно с этим вещь будет обременена лизинговым контрактом, в соответствии с которым за лизингополучателем сохранится формальное право эксплуатации имущества, но при таких обстоятельствах его использование будет существенно затруднено.

Поэтому при подписании контракта лизинга нужно не только изучать продиктованные положения договора, но и обращать отдельное внимание на надежность и стабильность лизингодателя. Третий значительный недостаток – платежи по лизинговому договору облагаются НДС

Для сравнения: выплаты по стандартному автокредиту такому налогообложению не подлежат. Данный факт не создаст никаких проблем, если получатель лизинга и так платит НДС и может предъявить уплаченный своевременно налог к зачету

Третий значительный недостаток – платежи по лизинговому договору облагаются НДС. Для сравнения: выплаты по стандартному автокредиту такому налогообложению не подлежат. Данный факт не создаст никаких проблем, если получатель лизинга и так платит НДС и может предъявить уплаченный своевременно налог к зачету.

Если же получатель лизинга освобожден от обязательств по уплате НДС (к примеру, если он физическое лицо, либо же работает по упрощенной схеме налогообложения и т.п.), из-за НДС, уплаченного в зачете лизинговых платежей, расходы увеличатся.

Ввиду всего вышесказанного у лизинга, как варианта финансирования инвестиций, есть ряд преимуществ и слабых сторон, значимость которых необходимо оценивать индивидуально для клиента и конкретной сделки.

Изучив особенности финансовых продуктов, можно подвести итоги и сделать вывод о том, какая программа является более выгодной для обычного потребителя.

Сравнение лизинга и кредита

Итог

Итак, наш сравнительный анализ показал, что и для ООО, и для ИП, и для всех других форм предпринимательской деятельности, лизинговые договора более выгодные. Хотите знать почему, читайте выводы ниже:

- Доступность. Даже при условии низкого дохода, вы сможете купить новые виды техники, любые автомобили, оборудование для ресторанов, любые дорогие станки для организации или производства, арендовать помещения и т.д.;

- Доход. Это идеальный вариант для физ.лиц, которые получают «серую» зарплату;

- Экономия средств. Вы получите машину, не обременяя себя убытками – расходами на ремонт, автостраховку, рисками на случай угона;

- Принятие решений. Вашу заявку рассмотрят молниеносно, то есть, вам не придется целый месяц ждать решение банка;

- В любой момент договор можно расторгнуть (но деньги не возвращаются), а по его завершении, вы вольны передать отслужившую свое «старушку» обратно.

Особенности оформления лизинга для организации не сильно отличаются от условий для физ.лиц, только бумажек нужно собрать немного больше. В остальном – требования не завышаются, решение чаще всего выносится положительное.

Ну что же, мы рассмотрели различия между автокредитом и лизингом, теперь вы знаете, чем они отличаются, а теперь, давайте наглядно разберем, что же выгоднее.